Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Финансовые аспекты лизинга

Дипломная работа: Финансовые аспекты лизинга

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.......................................................................................................................................... 3

1.ПОНЯТИЕ, ИСТОРИЧЕСКИЕ АСПЕКТЫ И ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ ЛИЗИНГА 8

1.1. История возникновения лизинга........................................................................ 8

1.2. Сущность экономической категории “лизинг”, понятие и виды лизинговых сделок............................................................................................................ 17

1.3. Отличие лизинга от аренды и кредита. Преймущества лизинга.. 32

2. ЛИЗИНГ И МИРОВОЙ ОПЫТ.................................................................................................. 40

2.1. Мировой лизинговый рынок................................................................................. 40

2.2. Сравнительная характеристика развития лизинговых отношений в США, Японии и Западной Европе............................................................................................ 45

2.3. Международная унификация лизинга. Международные лизинговые операции................................................................................................................................... 77

3. РАЗВИТИЕ ЛИЗИНГА В РФ НА СОВРЕМЕННОМ ЭТАПЕ............................................. 92

3.1. Становление лизинга в России. Нормативное регулирование лизинга в РФ.......................................................................................................................................................... 92

3.2. Проблемы экономического регулирования, налогообложения и учета лизинга...................................................................................................................................... 117

3.3. Современное состояние лизингового рынка в России.................. 135

ЗАКЛЮЧЕНИЕ.............................................................................................................................. 147

СПИСОК ЛИТЕРАТУРЫ............................................................................................................ 154

ВВЕДЕНИЕАктуальность выбранной темы вызвана развитием лизинговых операций в России и интеграции отечественного лизинга в мировую финансовую систему. Анализ лизинговой деятельности в США, Японии, Великобритании, Германии, во Франции, в Австрии показал, что ряду ведущих российских лизинговых компаний удалось не просто скопировать, но и во многом удачно адаптировать в наши условия опыт стран с развитыми лизинговыми отношениями. В этих странах в течение последних сорока с лишним лет сложилась высокая культура проведения лизинговых операций, считающихся наиболее сложной разновидностью банковской деятельности.

Отечественные и зарубежные банки, крупные производители и поставщики машин и оборудования всерьез стали обращать внимание на возможность применения в России известного во всем мире высокоэффективного финансового инструмента — лизинга.

Этот период отличается образованием большого количества лизинговых компаний. Стали появляться даже лизинговые холдинги. Годовой объем стоимости заключенных лизинговых договоров достиг 1 млрд. долл. И хотя еще большие суммы фигурируют в лизинговых проектах, находящихся в стадии проработки, эти объемы пока незначительны для нашей страны.

Уровень развитости лизинговых отношений, как правило, является своеобразным показателем развитости всей экономики страны. У нас удельный вес лизинга в общем объеме инвестиций в производство составляет менее 1,5%, в то время как в ведущих и успешно развивающихся странах этот показатель достигает 25 — 30% и более.

Для структурной перестройки народного хозяйства Россия остро нуждается в инвестициях. По расчетам Министерства экономики, объем инвестиций необходимо утроить, но инвестиционная активность сдерживается высокими процентами коммерческих банков и неблагоприятным инвестиционным климатом в России. Экономическая реформа, проводимая в России в настоящий период, характеризуется, в частности, значительным сокращением производственных инвестиций в основной капитал. Сегодня в промышленности порядка 57% всех машин и оборудования эксплуатируется свыше десяти лет, что крайне много для поддержания конкурентоспособности экономики. С другой стороны, в промышленном производстве сохраняется огромное число незагруженного основного капитала, постоянно требующего больших затрат - как на текущее обслуживание и содержания на балансе предприятий, так и не менее значительных расходов на консервацию. Учитывая отсутствие у отечественного рынка ресурсов для своевременной замены устаревшего основного капитала, реального сектора в российской экономике нет.

Эффективным способом решения данной задачи, хорошо апробированным на Западе и в настоящее время получающим развитие у нас, является лизинг - форма промышленного инвестирования, позволяющая предоставлять дополнительные гарантии инвесторам по сравнению с традиционным кредитованием.

Преимущества лизинга по сравнению с другими способами инвестирования состоят в том, что предприятиям предоставляются не денежные средства, контроль за обоснованным расходованием которых не всегда возможен, а непосредственно средства производства, необходимые для обновления и расширения производственного аппарата.

Заинтересованность в лизинге проявляют представители малого бизнеса, которые, не имея достаточных средств и не прибегая к привлечению кредитов, могут в этом случае использовать в производстве новое прогрессивное оборудование и технологии.

В развитии лизинга заинтересованы не только лизингополучатели как потребители оборудования, но и действующие производства, поскольку за счет лизинга расширяется рынок сбыта производимого ими оборудования.

Для инвесторов лизинг обеспечивает, необходимую прибыль на вложенный капитал при более низком риске (по сравнению с обычным кредитованием) за счет действенной защиты от неплатежеспособности клиента.

Лизинг обладает высоким потенциалом активизации экономического сотрудничества с зарубежными странами, в связи с чем международный лизинг получает все большее распространение.

В настоящее время в России интерес к лизингу в силу присущих ему возможностей все более возрастает. Увеличивается число лизинговых компаний как российских так и зарубежных, расширяют поле деятельности существующие.

Целью данной дипломной работы является обобщение мирового опыта в сфере лизинга, рассмотрение возможных путей перенесения его на российскую почву. В работе делается попытка проанализировать развитие Российского лизинга, рассматриваются виды лизинговых сделок, формы лизинга, наиболее часто применяющиеся в Российской практике.

Задачами дипломной работы являются:

1) Исследовать Российский рынок лизинговых услуг, пути и формы его развития в многоукладной экономике.

2) Обобщить мировой опыт лизинговых отношений наиболее развитых стран – США, Японии, стран Западной Европы, выявить возможности и пути использования мирового опыта в целях развития отечественного лизинга.

3) Проанализировать нормативную базу по лизингу в России, выявить ее достоинства и недостатки. Наметить возможные пути для совершенствования нормативно-правовой базы по лизингу в РФ.

4) Исследовать проблемы экономического регулирования, налогообложения, учета и финансирования лизинга.

5) Рассмотреть возможности и пути совершенствования международного лизинга в России.

В работе широко представлены проблемы российского лизингового законодательства, экономические проблемы связанные с развитием лизинга в нашей стране. Делается попытка наметить пути решения Российских лизинговых проблем. Российский лизинг остро нуждается в реформе лизингового, налогового и таможенного законодательства, в улучшении инвестиционного климата в России, и как следствие налаживание более тесных контактов с западными партнерами.

В первой главе данной работы подробно освещается история возникновения лизинговых отношений, делается попытка отразить влияние исторических процессов, касающихся данной сферы, на развитие лизинга на начальном этапе в странах Западной Европы и США.

Дается наиболее широкое, по нашему мнению, определение понятию “лизинг”. Широко рассматриваются виды и формы лизинговой деятельности, действующие в мире, и нашедшие свое применение в России. Приводится классификация лизинговых сделок по различным признакам, и даются конкретные примеры их практического использования. Приводятся схемы, дающие четкое представление о лизинговых взаимоотношениях.

В данной главе также подробно освещаются отличительные особенности лизинга, не позволяющие причислить его к кредитным или арендным взаимоотношениям, его преймущества и недостатки, производится сравнение лизинга с кредитом и арендой. Приводятся случаи, когда применение той или иной формы представляется наиболее рациональным.

Во второй главе подробно освещается мировой лизинговый рынок. Дается характеристика наиболее развитым на сегодняшний день лизинговым рынкам, рынку США, Японии и Западной Европы. Приводятся наиболее характерные отличия этих рынков друг от друга, и проблемы международного лизинга в свете мировой интеграции и интеграции в Западной Европе. Представлены в данной главе также и четыре наиболее часто применяемые схемы международных лизинговых сделок, рассмотрены их достоинства и недостатки. Итогом данной главы являются выводы, сделанные на основе мирового опыта, для России и также выводы характеризующие развитие международного лизинга в нашей стране, дается обоснование необходимости такого развития в сложившейся в России экономической ситуации.

Третья глава содержит материал о лизинге в России, начиная с периода самого его зарождения еще в советские годы и заканчивая современным его состоянием.

Здесь подробно рассмотрен период становления лизинговых взаимоотношений в нашей стране, приводится широкий спектр статистических данных, свидетельствующих о позитивных тенденциях в развитии лизинга в России, анализируются проблемы, возникавшие на разных этапах становления лизинга. Освещено также и развитие нормативной базы, касающейся лизинга, с анализом достоинств и недостатков конкретных е изменений. Даются рекомендации по совершенствованию Российского лизингового законодательства.

Далее подробно рассмотрены проблемы экономического регулирования, налогообложения и бухгалтерского учета лизинга, приводятся также проблемы связанные с лицензированием, валютным регулированием и финансированием лизинга в России. Предлагаются возможные пути их решения.

Также рассмотрен подробно современный Российский лизинг, приводится статистика по данному вопросу, рассматривается деятельность наиболее успешных российских лизинговых компаний, делается попытка прогноза развития лизинга в России в будущем.

Исследование данных вопросов позволяет выявить условия и наметить перспективы дальнейшего развития российского рынка лизинговых услуг.

1.ПОНЯТИЕ, ИСТОРИЧЕСКИЕ АСПЕКТЫ И ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ ЛИЗИНГА1.1. История возникновения лизинга

Принято считать, что все экономико- правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду истории хозяйственных взаимосвязей. Однако это не так. Документы свидетельствуют, что аренда (лизинг) известна человеку с незапамятных времен.

Действительно, идея лизинга далеко не нова, хотя термина “лизинг” (leasing) как такового еще не было. Раскрытие сущности лизинговой сделки восходит к далеким временам Аристотеля (384 / 383 - 322 г. г. до н. э.). Именно ему принадлежит название одного из трактатов в “Риторике”: Богатство состоит в пользовании, а не в праве собственности”. Иными словами, не обязательно для получения дохода иметь в собственности какое - либо имущество, достаточно лишь иметь право пользоваться им и в результате этого получать доход.

Арендные (лизинговые) сделки были известны и во времена, много предшествовавшие IV веку до н. э., то есть годам, когда жил Аристотель. “Они заключались, еще в древнем государстве Шумер и датируются примерно 2000 годом до н. э. Так, глиняные таблички, обнаруженные в шумерском городе Ур, содержат сведения об аренде сельскохозяйственных орудий, земли, водных источников, волов и других животных. Эти глиняные таблички, найденные в 1984 году, рассказывают о храмовых священниках - арендодателях, заключавших договоры с местными фермерами. Однако древние документы не ограничивают сферу арендной практики государством Шумер, и не исключено, что аренда существовала и в более древние времена, хотя пока до нас не дошло никаких сведений об этом”.[1]

Английский историк Т. Кларк обнаружил несколько положений о лизинге в Законах Хаммурапи, принятых между 1775 - 1750 годами до н. э. Группа статей, касающихся собственности,- самая большая в судебнике Хаммурапи. Статьи обстоятельно и скурпулезно рассматривали все случаи аренды и нормы арендной платы, условия залога имущества.

Другие древние цивилизации, включая греков, римлян, египтян, считали аренду привлекательным, доступным и порой единственно возможным способом приобретения оборудования, земли и домашнего скота.

Древние финикийцы, прослывшие отличными моряками и торговцами, практиковали аренду судов, которая по своей экономико - правовой сути очень схожа с классической формой современного лизинга оборудования. Множество краткосрочных договоров аренды обеспечивали получение судна и экипажа. В современных условиях эти сделки соответствуют операциям так называемого мокрого” лизинга. Долговременные чартерные соглашения подписывались на срок, покрывавший весь расчетный период экономической жизни судов, и требовали от арендатора принятия на себя большей части обязательств, вытекающих из монопольного использования арендуемых средств.

Римскому праву также был хорошо известен комплекс имущественных отношений, связанных с владением вещью без права собственности. Эти отношения отражались как в договорном праве- в форме договора найма вещей (locatio-conductio rerum), так и в вещном праве- в виде так называемого сервитута (servitus), т.е. права пользования чужим имуществом в определенных пределах, а точнее, еог разновидности- узуфрукта (usufructus), или личного сервитута, т.е. права пожизненного пользования чужой вещью и доходами от неё с условием сохранения её целостности и хозяйственного назначения. Император Юстиниан I (483 - 565 г. г.), осуществивший кодификацию римского права, отразил лизинговые отношения в известных Институциях.

Именно в сочетании отдельных элементов договорного и вещного права заключается сложность природы современного лизинга, что создает немало правовых проблем при его практическом использовании.

Лизинг в древности не был ограничен арендой каких-либо конкретных типов собственности. Фактически из истории известно, что арендовались не только различные типы сельскохозяйственной техники и ремесленного оборудования, но даже военная техника.

Первое документальное упоминание о практически проведенной лизинговой сделке относится к 1066 году, когда Вильгельм Завоеватель арендовал у нормандских судовладельцев корабли для вторжения на Британские острова.

В Венеции также в XI веке существовали сделки, схожие с лизинговыми операциями: венецианцы сдавали в аренду торговцам и владельцам торговых судов очень дорогие по тем временам якоря. По окончании плавания они возвращались владельцам, которые вновь сдавали их в аренду.

В средневековье арендная деятельность была несколько ограничена. В аренду сдавались в основном сельскохозяйственные орудия и лошади. Однако время от времени происходили события, порождавшие уникальные формы и предметы аренды. Так, в 1248 году была зарегистрирована лизинговая сделка, в соответствии с которой рыцарь Бонфис Манганелла Гаэта арендовал доспехи для участия в Седьмом Крестовом походе. Затем он выплачивал за них арендную плату, которая в конечном итоге значительно превысила первоначальную стоимость амуниции.

В те же времена операции, аналогичные современному лизингу, применялись в Англии. Необходимо иметь в виду, что на протяжении столетий аренда движимого имущества согласно Английскому поземельному закону признавалась неправомочной. Однако долгосрочная аренда реальной собственности допускалась и во многих случаях была единственным доступным, из-за жесткой системы земельного законодательства, средством приобретения прав на использование земли. Поэтому предметом аренды чаще всего становились фермерское оборудование и лошади. В Великобритании одним из первых нормативных актов, регулирующих отношения, схожие с лизинговыми, был Закон (Устав) Уэльса 1284 года (Statute of Wales).

В 1572 году в Великобритании был принят законодательный акт, разрешающий использовать только действительный, а не мнимый лизинг, то есть законными признавались арендные договоры, подписываемые на разумных основаниях, так как к тому времени участились сделки, имеющие целью сокрытие истинного положения вещей - кто собственник, кто владелец. Использовалось это как средство скрытой передачи собственности, то есть для введения в заблуждение кредиторов.

Таким образом, оригинальная идея разделения владения и собственности и возможности извлекать выгоду из владения известна праву с древнейших времен.

В начале XX века в Великобритании в связи с развитием промышленности, увеличением производства различных видов оборудования возросло количество товаров, сдаваемых в лизинг. Особую роль в этом сыграло развитие железнодорожного транспорта и каменноугольной промышленности.

Собственники каменноугольных копей вначале покупали вагоны для перевозки угля, однако вскоре стала очевидной невыгодность и невозможность такого финансирования. Выработка угля увеличивалась, открывались новые шахты, требовалось все больше вагонов. Вполне резонно, что небольшие предприятия решили воспользоваться этой ситуацией для выгодного вложения капитала. Они покупали вагоны для угля и сдавали их в аренду (лизинг) железнодорожным компаниям. Появились компании, единственной целью которых был лизинг локомотивов и железнодорожных вагонов. При составлении договоров они стали включать в него право на покупку (опцион), предоставлявшееся пользователю по окончании срока лизинга. Одной из причин появления такого условия было то, что пользователи гораздо аккуратнее и бережнее обращались с вагонами, если существовала перспектива их последующего приобретения в собственность. Такие сделки получили название договоров аренды – продажи (hire-purchase). Дальнейшее развитие лизинга и аренды - продажи привело к необходимости разграничения договоров лизинга и аренды - продажи.

В США также обозначился спрос на финансирование аренды различных видов техники и оборудования. Первый зарегистрированный арендный договор персональной собственности появился в США в начале XIII века, когда члены гильдии получили по нему в аренду лошадей, фургоны и коляски. В дальнейшем рост лизинговой активности определялся, как и в Великобритании, развитием железнодорожного транспорта. При этом проблемы роста были очень схожи с английскими. Железнодорожные компании начали искать возможности для получения вагонов в пользование, а не в собственность, либо выставляли частным грузоотправителям условие о самостоятельном предоставлении вагонов. В результате инвесторы стали обеспечивать необходимую рентабельность вложений, финансируя приобретение локомотивов и железнодорожных вагонов. Управление оборудованием осуществлялось через трасты, за которыми стояли банки или тресты, их создавшие. При этом сертификаты трастов продавались инвесторам и предоставляли им право на получение доходов в размере определенных процентов на размер инвестиций. Как и при современных лизинговых отношениях, управляющий трастом (он, по сути, являлся главой лизинговой компании) платил изготовителю за полученное от него оборудование, а затем собирал арендную плату с пользователя этого оборудования на протяжении всего срока действия договора. Арендная плата по своему размеру должна была покрывать обязательства, вытекающие из сертификатов, выпущенных для продажи инвесторам.

“Существовало много разновидностей трастового использования оборудования. Наиболее широко признанным типом финансирования железных дорог был признан план “Филадельфия”, который допускал передачу прав монопольного использования оборудования конечному пользователю по завершении изначально определенного срока арендного договора. План “Филадельфия” стал предшественником сегодняшних условных коммерческих контрактов лизинга по модели деньги - на деньги””.[2]

В начале XX века многие железнодорожные лизинговые компании осознали, что возрастающее число грузоотправителей не желает осуществлять долгосрочное управление или монопольное использование вагонов, что предусматривало предоставление оборудования в трастовое (доверительное) пользование. Вместо этого они требовали лишь краткосрочного его использования. Трасты стали предлагать контракты с более коротким сроком действия. По окончании контракта вагоны должны были возвращаться арендодателю, который сохранял за собой право собственности. Такие арендные договоры заложили начало операционного лизинга.

Развитие экономических отношений предопределило заинтересованность производителей техники и оборудования в получении необходимого финансирования изготовления своей продукции. Это обстоятельство, в свою очередь, вызвало в США в начале XX века волну нового вида кредитования - кредита, выплачиваемого по частям. Изготовители и продавцы считали, что они смогут продать больше, если наряду с необходимым оборудованием предложат более привлекательный для клиента план - график выплат. Отсюда берет начало практика лизингового финансирования, обеспечиваемого продавцами - данный вид лизинговых отношений остается до настоящего времени важнейшим инструментом поставок по лизингу.

Первое известное употребление термина “лизинг” (об этом пишет австрийский исследователь В. Хойер в своей книге “Как делать бизнес в Европе”) относится к 1877 году, когда телефонная компания “Bell” приняла решение не продавать свои телефонные аппараты, а сдавать их в аренду, то есть устанавливать оборудование в доме или офисе клиента только на основе арендной платы. Эта операция оказала сильное воздействие не только на развитие связи. Интересуясь прибылью от предоставления специфических по тому времени финансовых услуг, производители новой техники были также заинтересованы в защите технологии, составляющей предмет их собственности, воплощенной в новых машинах. Поэтому многие высоко оценили аренду оборудования, позволяющую им в отличие от простой продажи защитить свое монопольное право на использование “ноу-хау”. Аналогично “Bell” компания “Hughes”, изготовляющая инструменты, сохраняла контроль над ценами, предоставляя свой специализированный 11-ти гранный бур только на условиях аренды. Компания “U. S. Shoe Machenery”, производившая оборудование для изготовления обуви, использовала соглашения, связывавшие клиентов исключительно с ее собственной продукцией. Только принятие федерального антимонопольного законодательства США положило конец этой практике и потребовало от изготовителей выставить оборудование на свободную продажу.

Во время второй мировой войны правительство США активно использовало так называемые контракты с фиксированной рентабельностью (cost - plus contracts). Это обеспечивало еще один важный стимул для развития арендного бизнеса, так как в большинстве контрактов правительственным подрядчикам позволялось устанавливать определенный уровень доходности по отношению к издержкам. Эти подрядчики понимали, что большая часть их товаров или услуг необходима правительству, лишь пока идет война, и что, по всей вероятности, контракты не будут возобновлены после ее окончания.

Таким образом, промышленники сталкивались с риском не успеть восстановить свои издержки на оборудование, приобретенное для выполнения конкретного правительственного проекта. Кроме того, специализированные станки и машины вообще могли иметь очень ограниченную рыночную стоимость в мирное время. Правительственные подрядчики осознали, что аренда промышленного оборудования на срок, ограниченный договором подряда (в противоположность покупке), минимизирует риск. В тех случаях, когда требовались большие специализированные машины и инструменты, само правительство должно выступать перед подрядчиками в роли арендодателя.

В это же время стал быстро наращивать масштабы лизинговый бизнес, связанный с транспортными средствами. В 30-е годы Генри Форд эффективно использовал аренду для расширения сбыта своих автомобилей. Однако “законным отцом” автомобильного лизингового бизнеса считается Золли Фрэнк - торговый агент из Чикаго, который в начале 40-х годов первым предложил долгосрочную аренду автомобилей.

В России с понятием “лизинг” познакомились во время второй мировой войны, когда в 1941 - 1945 годах по lend - lease осуществлялись поставки американской техники.

Однако настоящая революция в арендных отношениях произошла в Америке в начале 50-х годов нашего столетия. В аренду стали массово сдаваться средства производства: технологическое оборудование, машины и механизмы, суда, самолеты и т.д. Правительство США, оценив это явление, оперативно разработало и реализовало государственную программу его стимулирования.

“Первым акционерным обществом, для которого лизинговые операции стали основным видом деятельности, является созданная в 1952 году в Сан-Франциско известная американская компания “United States Leasing Corporation”. Основал компанию Генри Шонфельд. Первоначально он создал компанию для одной конкретной лизинговой сделки, но затем понял, что лизинговой бизнес может стать очень перспективным, и в результате на свет появилась “United States Leasing Corporation”. Лизинговые операции довольно быстро пересекли границы США и, следовательно, появилось такое важное для развития лизингового бизнеса понятие, как “международный лизинг”. Через несколько лет компания начала открывать свои филиалы в других странах (прежде всего в Канаде в 1959 году). В дальнейшем она стала именоваться “United States Leasing International””.[3]

Коммерческие банки США начали принимать участие в лизинговых операциях в начале 60-х годов. Расширению лизингового бизнеса способствовало принятое в 1971 году решение Совета управляющих Федеральной резервной системы, позволившее банкам учреждать дочерние фирмы для сдачи в аренду оборудования, а затем и недвижимости.

“1982 год стал знаменательным для лизинга авиационной техники. В этот год корпорация Мак-Доннела Дугласа сумела за счет новой финансовой политики с помощью лизинга завоевать рынок для самолета ДС-9-80 в конкуренции с Боингом-727. Предложенная Дугласом концепция была названа “fly before buy (“летать, прежде чем покупать”)” [4]

В странах континентальной Европы лизинговые компании стали создаваться в первой половине 60-х гг XX в. В отличие от США и Великобритании здесь правовая среда для развития лизинга оказалась менее благоприятной в силу особенностей западноевропейской системы права. Эти особенности подробно проанализированы проф. М. Джованьоли в фундаментальном исследовании “Лизинг в Европе— развитие и юридическая природа”.[5] По его мнению, вся сложность перенесения лизинга на европейскую почву заключалась в том, что лежащая в его основе идея разделения права собственности и права владения была в принципе чужда романо-германской правовой системе. Проф. Джованьоли ссылается на пример другого типичного института англо-американского права— доверительную собственность (trust), не получившую широкого признания в Европе.

Напомним вкратце, что такое доверительная собственность. Учредитель отчуждает принадлежащее ему имущество в пользу другого лица— доверительного собственника. Последний использует это имущество только в целях, определенных учредителем, и в интересах третьего лица— выгодоприобретателя, который также устанавливается учредителем. Право собственности распределяется здесь между тремя участниками отношений, причем доверительный собственник, реально владеющий имуществом и извлекающий доходы, лишен возможности этими доходами пользоваться, поскольку обязан целиком передавать их выгодоприобретателю. Для европейской системы права тройственный характер отношений собственности, присущий институту доверительной собственности, действительно оказался непреодолимым препятствием.

При лизинге разделение права собственности в самом общем виде происходит, как уже отмечалось, только между собственником имущества и его фактическим владельцем, который пользуется имуществом и получает от этого доход. Поэтому трудно согласиться с утверждениями проф. Джованьоли об отсутствии в Европе серьезных правовых предпосылок для развития лизинга. Как известно, европейская правовая система базируется на римском праве, в котором уже было закреплено разделение права собственности на имущество и права владения им. Другое дело, что институт лизинга не сразу получил в Европе адекватную законодательную и нормативную базу, а его быстрая эволюция потребовала переосмысления многих устоявшихся юридических постулатов, что всегда и везде давалось нелегко. Сегодня, несмотря на все сложности, лизинг успешно развивается в большинстве европейских стран. Однако это развитие шло неравномерно и было тесно синхронизировано с этапами обновления основных фондов, которое, как известно, несмотря на сглаживающее воздействие экономической политики правительств, происходит все-таки циклично. Подъемы в развитии лизинга совпадают с обновлением средств производства в связи с переходом на энергосберегающее оборудование, вступлением ряда стран мира в стадию информационного общества, вызывающую усиление спроса на информационное оборудование, усилением поддержки малых форм предпринимательской деятельности, а также с осуществляемым ныне во многих странах переходом к политике промышленной экологии, предъявляющим спрос на инвестиции в природоохранные технологии, который не всегда может быть удовлетворен за счет собственных ресурсов или банковских кредитов.

На сегодняшний день в Западной Европе сложилась следующая структура лизингового рынка. На первом месте по объему лизинговых операций находится лизинг автомобилей; на втором промышленное оборудование; далее следуют компьютеры и офисное оборудование; транспортные средства производственного назначения, суда, самолеты, железнодорожные вагоны и локомотивы. “Всего в Западной Европе при помощи лизинга осуществляется около 20% производственных инвестиций”,[6] более подробно современное развитие лизинговых отношений в Западной Европе будет рассмотрено во второй главе.

1.2. Сущность экономической категории “лизинг”, понятие и виды лизинговых сделок.

Термин “лизинг происходит от английского глагола “to lease” и означает сдавать и брать имущество внаем”. Адекватные понятия имеются: в немецком языке mitvertrag Kredit, в испанском — arrendamiento financiero, в итальянском — credito arren-damiento, но во многих странах английский термин “leasing” используется чаще, чем его эквивалент на языке страны.

Относительно экономической сущности лизинга пока еще нет единого мнения экономистов. Содержание и роль его в теории и практике трактуется по-разному. Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или с одной из ее форм, которая в свою очередь сводится к наемным или подрядным отношениям, третьи считают лизинг завуалированным способом купли-продажи средств производства или права пользования с чужим имуществом, четвертые интерпретируют как действия за чужой счет, то есть управление чужим имуществом по поручению доверителя.

“Лизинг в самом широком толковании представляет собой комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей передачей его во временное пользование за определенную плату”.[7] На наш взгляд более четко характеризует лизинговые отношения следующее определение: Лизинг- это особый вид предпринимательской деятельности, включающей три формы организационно-экономических отношении: арендные, кредитные и торговые, содержание каждого из которых в отдельности полностью не исчерпывает сущности таких специфических имущественно-финансовых операций”.[8]

Считается общепризнанным, что лизинг тесным образом связан с арендным механизмом, но в деловом обороте он имеет более широкую, сложную тройственную основу и содержит в себе одновременно существенные свойства кредитной сделки, инвестиционной и арендной деятельности, которые тесно сочетаются и взаимно проникают друг в друга, образуя новую организационно-правовую форму бизнеса. В нем реализуется комплекс имущественных отношений, связанных с передачей средств производства во временное пользование путем их купли и последующей сдачи в аренду.

Лизинг относится к предпринимательской деятельности более высокого уровня по сравнению с арендной, банковской или коммерческой (торговой), так как он предполагает и требует широкого диапазона знаний и финансового бизнеса, положения в производстве на рынках оборудования и недвижимости, а также изменяющихся клиентов и их особенностей аренды.

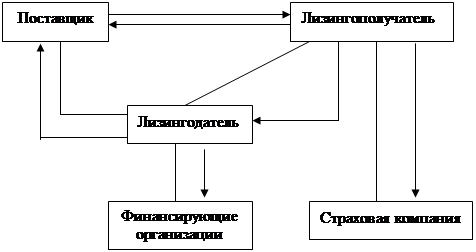

Классическая лизинговая операция осуществляется с участием трех сторон: лизингодателя, лизингополучателя и продавца (поставщика) имущества. Схема самой операции выглядит следующим образом. Будущий лизингополучатель нуждается в определенном имуществе, для приобретения которого у него нет свободных денежных средств. Он обращается в лизинговую компанию, которая располагает достаточными финансовыми ресурсами, с предложением о заключении договора лизинга. По условиям этого договора лизингополучатель выбирает продавца необходимого ему имущества, а лизингодатель приобретает это имущество и передает его как свою собственность во временное пользование лизингополучателю, который выплачивавет лизингодателю установленные лизинговые платежи. По окончании срока договора имущество либо возвращается лизингодателю, либо переходит в собственность лизингополучателя (рис. 2.1).

Число участников операции может сократиться до двух, если лизингодатель либо лизингополучатель одновременно является продавцом имущества. В реализации крупномасштабной и дорогостоящей операции, напротив, может участвовать больше сторон. В этом случае лизингодатель, как правило, привлекает к сделке новых участников, способных обеспечить необходимые объемы финансирования (банки, страховые компании, инвестиционные фонды и т.д.).

Поставка имущества

Поставка имущества

Выбор имущества

Договор

Оплата Договор лизинга

Имущества купли-продажи Лизинговые

Платежи

Договор Страховые

Кредитный Плата страхования взносы

Договор за кредит

Рис.2.1 Схема лизинговой сделки и финансовых потоков (8,стр14)

С точки зрения имущественных отношений лизинговая сделка состоит из двух взаимосвязанных составляющих: отношений, связанных с куплей-продажей, и отношений, связанных с временным использованием имущества. С позиций обязательственного права эти отношения реализуются с помощью двух видов договоров: договора купли-продажи и договора лизинга.

В том случае, если в договоре лизинга предусмотрена продажа имущества по окончании срока договора, то отношения по временному использованию имущества вновь трансформируются в отношения купли-продажи. Только теперь они возникают между лизингодателем и бывшим лизингополучателем, в чью собственность переходит имущество.

Важно отметить, что все элементы лизингового процесса тесно связаны между собой. Отношения по временному использованию имущества, регулируемые договором лизинга, возникают только после реализации договора купли-продажи. Получается, что только исполнив один договор, можно перейти к реализации следующего. Вместе с тем очевидно, что отношения по передаче имущества во временное пользование играют здесь определяющую роль, а отношения по купле-продаже имущества имеют подчиненное значение.

Так же тесно взаимодействуют между собой все участники лизингового процесса. На первом этапе поставщик имущества и лизингодатель, заключая договор купли-продажи, выступают как продавец и покупатель. При этом лизингополучатель, юридически не являясь стороной договора купли-продажи, активно участвует в сделке, выбирая необходимое ему имущество и конкретного поставщика. Все технические вопросы реализации договора купли-продажи (комплектность, сроки и место поставки, гарантийные обязательства и т.п.) решаются между поставщиком имущества и лизингополучателем. На лизингодателя ложится обеспечение финансовой стороны сделки.

На втором этапе покупатель имущества —лизингодатель сдает его по договору лизинга во временное пользование лизингополучателю. Однако поставщик имущества остается реальным участником сделки. Несмотря на то, что юридически договор купли-продажи связывает его только с лизингодателем, он несет ответственность за качество поставляемого имущества непосредственно перед лизингополучателем.

Экономическая сторона лизинговой операции выглядит следующим образом. Имущество, передаваемое в лизинг, является собственностью лизингодателя. Он становится собственником имущества, приобретая его у продавца за полную стоимость по договору купли-продажи. Лизингополучатель по договору лизинга получает право на владение и пользование имуществом в течение определенного времени. За это право лизингополучатель выплачивает лизингодателю установленную договором сумму в виде лизинговых платежей, которые включают полную или частичную компенсацию стоимости имущества, а также плату за саму лизинговую услугу и другие дополнительные услуги лизингодателя.

“Затраты лизингодателя по сделке (Здат) могут быть выражены равенством:

3дат = СИ + ПК + ДУ+ДРс + ДРн (1),

где СИ — стоимость имущества, передаваемого в лизинг; ПК — проценты за кредит, если для приобретения имущества были привлечены заемные средства; ДУ— стоимость дополнительных услуг; ДРс — другие расходы, связанные с данной сделкой (по страхованию имущества, валютных рисков, уплате налогов и т.д.); ДРн - другие расходы, не связанные с данной сделкой (на содержание помещений, оплату персонала и т.д.).

Затраты лизингополучателя по сделке (3пол), т.е. сумма причитающихся к выплате лизинговых платежей, выражаются следующим равенством:

Зпол = К*СИ + ПК + ДУ + ДРс+ КВ (2),

где К— коэффициент, учитывающий величину амортизации имущества в течение срока действия договора лизинга; KB— комиссионное вознаграждение лизингодателя за собственно лизинговую услугу” (8, стр16).

Сопоставление двух равенств показывает, что затраты лизингодателя на приобретение имущества могут не полностью компенсироваться лизинговыми платежами. Степень компенсации затрат .зависит от соотношения между периодом действия договора и сроком амортизации имущества. Если срок амортизации превышает период действия договора, то имущество по окончании договора, как правило, остается в собственности лизингодателя, но учитывается уже по остаточной стоимости.

Для лизингодателя комиссионное вознаграждение является источником не только покрытия затрат, не связанных с данной конкретной сделкой, но и образования прибыли. Поэтому его основной интерес заключается в предоставлении собственно лизинговой услуги; именно здесь он видит свою экономическую выгоду. Что касается лизингополучателя, то ему необходимо соизмерять свои затраты по лизинговой сделке с той вероятной прибылью, которую он получит при использовании имущества, а это требует более сложных и тщательных расчетов.

Следует отметить, что договор лизинга может также предусматривать право лизингополучателя на выкуп используемого имущества, причем как по окончании договора, так и в течение срока его действия. Выкупная цена устанавливается либо в самом договоре, либо в специальном соглашении сторон. Имущество может выкупаться как по остаточной стоимости, так и по рыночной, так называемой красной цене на такое же или аналогичное имущество.

В мировой практике находят применение самые разнообразные виды лизинга. Их классификация может осуществляться по целому ряду признаков.

Срок использования лизингового имущества служит одним из критериев для разграничения финансового и оперативного лизинга, которые особенно распространены в современной деловой практике.

Финансовый лизинг (finance leasing) отличается наиболее продолжительными сроками использования лизингового имущества, которые могут составлять 10 лет и более. Срок, на который имущество передаётся во временное пользование, как правило, совпадает с его нормативным сроком службы и периодом полной амортизации. За время действия договора лизингодатель целиком окупает свои затраты на приобретение имущества. Поэтому именно для финансового лизинга характерно предоставление лизингополучателю права на выкуп имущества в собственность по его остаточной стоимости по окончании срока действия договора лизинга.

При оперативном лизинге (operative leasing) имущество предоставляется в пользование на период, который намного меньше его нормативного срока службы (сезонное, разовое, целевое использование имущества). Поэтому предметом этого вида лизинга часто является высокотехнологичное оборудование с высокими темпами морального старения. Отличительными чертами оперативного лизинга являются частичная амортизация лизингового имущества и соответственно неполная окупаемость затрат на его приобретение в течение срока действия одного договора. Таким образом, лизингодатель вынужден многократно предоставлять имущество во временное пользование различным лизингополучателям. В результате существенно возрастает риск того, что лизингодатель не сумеет возместить все свои затраты на приобретение имущества, поскольку со временем спрос на него может сократиться. По этой причине размеры лизинговых платежей при оперативном лизинге гораздо выше, чем при финансовом лизинге. Оперативный лизинг широко используется в транспорте, сельском хозяйстве и других отраслях.

В зависимости от количества участников сделки различают прямой и косвенный лизинг. Прямой лизинг имеет место в том случае, когда лизингодатель одновременно является поставщиком имущества, а сама сделка носит двусторонний характер. При косвенном лизинге между поставщиком имущества и лизингополучателем стоит один или несколько финансовых посредников. Если посредник один, то это— классичесская трехсторонняя лизинговая сделка. При увеличении числа посредников заключаются сложные многосторонние сделки.

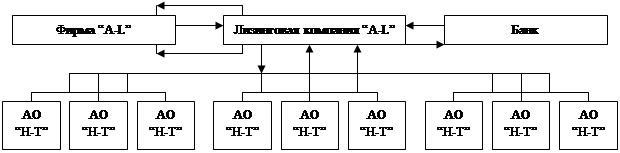

Разновидностью прямого лизинга является возвратный лизинг (sale and leaseback). Его особенность состоит в том, что собственник имущества сначала продает его будущему лизингодателю, а затем сам арендует этот же объект у покупателя, т.е. одно и то же лицо (первоначальный собственник) выступает и в качестве поставщика и в качестве лизингополучателя. В результате лизингодатель как бы дает ссуду под залог имущества, находящегося у продавца. Операции возвратного лизинга позволяют предприятиям временно высвобождать связанный капитал за счет продажи имущества и одновременно продолжать фактически пользоваться им уже на правах аренды. Не исключается возможность последующего выкупа имущества и восстановления права собственности на него первоначального поставщика-пользователя. Этот вид лизинга используется в тех случаях, когда предприятия испытывают финансовые затруднения. Возвратный лизинг успешно используется для выравнивания баланса путем продажи своего движимого и недвижимого имущества не по балансовой, а по обычно опережающей рыночной стоимости. Таким способом предприятие приводит свой баланс в соответствие с рыночной обстановкой, существенно увеличивая финансовый потенциал и одновременно удерживая свою прежнюю собственность в пользовании. Привлечение дополнительных ликвидных средств за счет первой фазы возвратного лизинга обеспечивает фирме доступ к нетрадиционным финансовым источникам. На условиях возвратного лизинга ассоциация “Балтлиз” приобрела у Балтийского морского пароходства сухогрузные судна “Кисловодск” и сразу же предоставила его в аренду пароходства. Договор был подписан на пять лет и предусматривал возмещение за этот период “Балтлизу” пароходством стоимости судна и лизингового процента. Понятно, что по истечении срока лизинговой аренды право собственности на сухогрузное судно перешло Балтийскому пароходству.

Лизинг поставщику отличается от возвратного тем, что поставщик оборудования хотя и выступает в роли продавца и арендатора одновременно, но не является пользователем имущества, которое он обязательно передает в сублизинг третьему лицу.

Одной из наиболее сложных форм косвенного лизинга считается так называемый раздельный лизинг (leverage leasing), или лизинг с использованием дополнительных источников финансирования. Сделки этого типа заключаются, как правило, для реализации дорогостоящих проектов, имеют большое количество участников и отличаются сложностью финансовых потоков.

Особенность раздельного лизинга заключается в том, что лизингодатель, приобретая имущество, оплачивает из своих средств только часть его стоимости. Остальную сумму,обычно до 70-80% стоимости объекта лизинга, он берет в ссуду у одного или нескольких кредиторов. При этом лизингодатель пользуется всеми налоговыми льготами, которые рассчитываются исходя из полной стоимости имущества. Важным моментом являются также условия предоставления ссуды. Заемщик — лизингодатель непосредственно не несет ответственности перед кредиторами за возврат ссуды. Он лишь оформляет в пользу кредиторов залог на переданное в лизинг имущество и уступает им право на получение части лизинговых платежей в счет погашения ссуды. Таким образом, основные финансовые риски по сделке несут кредиторы, а ее обеспечением служат имущество и лизинговые платежи. Надо отметить, что сегодня более 85% всех лизинговых сделок в мире строится на основе раздельного лизинга. В России же левередж лизинг получил наибольшее распространение в силу неразвитости лизингового бизнеса и финансовой слабости лизинговых компаний.

По типу передаваемого в лизинг имущества различают лизинг движимого имущества, т.е. различных видов технического оборудования, и лизинг недвижимости, т.е. производственных зданий и сооружений.

Новой тенденцией в практике лизинга движимого имущества, получившей развитие в последнее время, является передача в лизинг оборудования, уже находившегося в эксплуатации. Предприятие — собственник имущества самостоятельно или через посредника лизингодателя предоставляет в лизинг исправно работавшее, но в данный момент простаивающее оборудование. По окончании срока лизинга оборудование возвращается собственнику и может быть поставлено под производственную нагрузку. Предприятие тем самым не только экономит на издержках, но и получает дополнительный доход. Лизингополучателя, в свою очередь, привлекает то, что лизинговые платежи рассчитываются исходя не из первоначальной, а оценочной стоимости оборудования, что существенно удешевляет сделку.

По степени окупаемости затрат на лизинговое имущество выделяют лизинг с полной и неполной окупаемостью. Лизинг с полной окупаемостью (full-payout lease) имеет место, когда в течение срока действия одного договора лизингодатель полностью компенсирует затраты на приобретение передаваемого в пользование имущества. При лизинге c неполной окупаемостью (non full-payout lease) компенсируется только часть этих затрат.

В зависимости от условий амортизации передаваемого в лизинг имущества различают лизинг с полной и частичной амортизацией. Лизинг с полной амортизацией означает, что срок действия договора лизинга примерно совпадает с нормативным сроком службы имущества и его стоимость полностью списывается за время исполнения договора. Лизинг с неполной амортизацией предполагает, что период действия договора короче срока службы имущества, и позволяет списать только часть его стоимости.

По характеру и объему обслуживания передаваемого в лизинг имущества выделяют чистый и так называемый мокрый лизинг. Чистый лизинг (net leasing) имеет место в том случае, когда лизингодатель оказывает только лизинговую услугу, т.е. предоставляет имущество во временное пользование, а его обслуживание и связанные с этим расходы целиком ложатся на лизингополучателя.

“Мокрый” лизинг (wet leasing) или полносервисный (частичносервисный) лизинг характеризует то, что лизингодатель предлагает лизингополучателю различные сопутствующие услуги, связанные с обслуживанием лизингового имущества. Если в лизинг передается оборудование, то такие услуги могут включать его регулярное профилактическое обслуживание, ремонт, страхование и т.п. При лизинге особо сложного оборудования с уникальными техническими характеристиками лизингодатель может брать на себя дополнительные обязательства, включая поставку необходимого сырья и комплектующих, обучение персонала, маркетинг и рекламную поддержку продукции лизингополучателя. Данный вид лизинга является одним из самых дорогостоящих.

В зависимости от географического фактора различают внутренний и внешний лизинг. При внутреннем лизинге все участники сделки являются резидентами одной страны. Внешний, или международный лизинг подразумевает, что хотя бы один из участников сделки является резидентом иностранного государства. Как частный случай внешнего лизинга можно рассматривать сделки между резидентами одной страны при условии, что в капитале хотя бы одного из них имеется иностранное участие.

Внешний лизинг в свою очередь подразделяют на экспортный и импортный. При экспортном лизинге резидентом иностранного государства является лизингополучатель, а при импортном лизинге — лизингодатель. Для России в настоящее время характерен импортный лизинг.

По виду лизинговых платежей выделяют лизинг с денежным платежом (денежный), когда все расчеты между участниками сделки осуществляются только в денежной форме; лизинг с компенсационным платежом (компенсационный), при котором услуги лизингодателя оплачиваются либо поставками товаров, произведенных с использованием лизингового имущества, либо встречными услугами; лизинг со смешанным платежом (смешанный), когда применяется сочетание денежной и компенсационной форм расчетов. В Российской практике лизинговые договора очень часто строятся по схеме компенсационного лизинга.

Лизинг, содействующий сбыту, является составной частью деловой активности любой лизинговой компании как за рубежом, так и в России. Он исходит из того, что если в основе любой лизинговой сделки лежит потребность не известного вначале для лизинговой компании клиента в некотором оборудовании, то сбыт лизинговой услуги, невозможный без выхода на такого клиента, следует сосредоточить там же, где происходит сбыт самого оборудования, т.е. у его продавца (поставщика). При правильной организации отношений для лизинговой компании сотрудничество с продавцом оборудования означает постоянный приток новых клиентов, а также возможность получить скидки от обычных цен реализации, которые могут быть распространены на клиентов (следовательно, условия лизинга будут более привлекательными для них), а могут быть сохранены в качестве дополнительного дохода лизинговой компании. Для продавца оборудования сотрудничество с лизинговой компанией означает возможность предложить, пусть и не от своего имени, внешнее финансирование сделки купли-продажи.

В частности, последняя схема, при которой сбыт оборудования осуществляется через лизинговую компанию, используется для возрождения автомобильного гиганта – ЗИЛ.

По суммарному размеру лизинговых платежей за весь срок действия договора лизинга на практике различают еще три вида лизинга: мелкий, стандартный и средний.

Мелкий лизинг (до 50000$) широко распространен во многих странах. Предметом таких сделок обычно является непроизводственное оборудование, т.е. незадействованное в процессе производства оборудование - компьютеры, оргтехника, телефонные станции, системы безопасности, оснащение офисных помещений.

В настоящее время в России рынок мелких лизинговых сделок ограничен. С одной стороны, работа в этом секторе рынка подразумевает постоянное заключение большого количества новых договоров. Это в свою очередь требует высокой технологичности в работе лизинговой компании, стандартизации и упрощении процедур поиска, рассмотрения, одобрения, заключения и исполнения лизинговых сделок, что сегодня не доступно многим лизинговым компаниям, весь штат которых из 1-2 руководителей, 2-3 исполнителей и 1-2 бухгалтеров.

Лизинговые компании очень неохотно занимаются мелкими сделками, поскольку при обычном подходе объем работы по оформлению и исполнению любой мелкой сделки не намного меньше, чем объем работы по средней сделке, в то время как масса прибыли гораздо меньше. С другой стороны, потенциальные клиенты не имеют достаточной информации о самой возможности взять в лизинг один или несколько компьютеров, офисную телефонную станцию или другое аналогичное оборудование, и в результате они обходятся собственными средствами и не предъявляют спроса на лизинговые услуги в данном секторе.

Между тем в развитых странах сектор мелких сделок является заметной частью лизинговой индустрии, хотя, например, в Великобритании в самом начале своего становления лизинговые компании ориентировались только на крупные и гораздо реже - средние сделки, как это происходит сегодня в России. Сегодня причина, по которой лизинговые компании стали работать в этом секторе, заключается в том, что они научились работать на нем: заключая большое количество мелких сделок, они получают относительно менее рискованный бизнес, приносящий повышенную норму прибыли.

Стандартный лизинг располагается в диапазоне 50000$-40млн.$, что соответствует цене таких популярных видов оборудования, как мини-пекарни, завод по разливу воды и др.

Подбор клиентов осуществляется лизинговыми компаниями в основном через филиальную сеть родственного (и финансирующего) банка. Работая с клиентами “своего” банка, лизинговые компании, с одной стороны, получают доступ к большому числу клиентов с относительно известной кредитной историей и, с другой стороны, оптимизируют процесс среднесрочного кредитования для связки “банк-дочерняя лизинговая компания” посредством использования специальной техники ценообразования и защиты от кредитных рисков. Фактически ряд банков (Сбербанк, Мосбизнесбанк) осуществляет среднесрочное (по современным российским понятиям это 2-3 года) кредитование своих клиентов на цели приобретения оборудования преимущественно через свои дочерние лизинговые компании.

Крупные лизинговые сделки (от 40-50 млн.$) ориентированы на объекты, как самолеты, суда, энергетическое оборудование и т.д. Работа в этом секторе рынка требует наличия больших финансовых ресурсов, а также серьезной подготовки специалистов лизинговых компаний, способных создать для отдельных заказчиков специальные финансовые схемы.

В России в отличие от развитых стран рынок крупных лизинговых сделок практически не существует.

Для полноты картины отметим, что также необходимо проводить различие между фиктивным и действительным лизингом.

Под фиктивным лизингом понимаются сделки, не связанные с реальной передачей имущества в лизинг и заключаемые только ради получения их участниками необоснованных финансовых и налоговых льгот. К действительному лизингу относятся все реально совершаемые лизинговые сделки. В одной из первых книг по лизингу на русском языке, написанной К.Г. Сусаняном в начале 90-х годов, хорошо проиллюстрированы такого рода сделки. Приведен пример, когда в сделке с лизингом восьми самолетов Боинг” стоимостью 140 млн. долл. четыре английские лизинговые компании, закупив эту технику у американских фирм, сдали ее в лизинг тем же американским фирмам. Суммарная налоговая скидка составила около 20 млн. долл. В результате американские компании сумели заработать за счет государственных финансов Великобритании.[9] В ряде случаев возможность получения льгот при операциях лизинга используется для проведения так называемых фиктивных операций лизинга. У нас в стране это явление еще не проявляется в широких масштабах. На Западе такого рода фиктивные операции преследуются посредством специальных статей в законах, регламентирующих лизинговую деятельность.

В практической деятельности отдельные виды лизинга используются в самых различных сочетаниях. Oт их комбинации зависит, каким будет способ реализации каждой конкретной лизинговой операции. Однако несмотря на множество возможных вариантов и специфику механизма любой операции, в их основе лежат два наиболее распространенных типа сделок: классический лизинг и сублизинг.

Классической лизинговой операции, как уже отмечалось, свойственно взаимодействие трех сторон: лизингодателя, лизингополучатсля и поставщика (продавца) имущества. По заявке лизингополучателя лизингодатель приобретает у поставщика необходимое имущество и передает его в пользование лизингополучателю. Лизингодатель возмещает свои финансовые затраты через лизинговые платежи, которые ему выплачивает лизингополучатель (рис. 2.2).

1

1

2

1 4 3

(1) заявка на имущество, (2) оплата имущества, (3) поставка имущества, (4) лизинговые платежи

Рис.2.2 Классический лизинг (8, стр 15)

Сублизинговая операция характерна тем, что лизингодатель передает имущество в пользование лизингополучателю не напрямую, а через посредника, еще одного лизингодателя. Лизинговые платежи от лизингополучателя поступают к основному лизингодателю также через данного посредника. Прямые расчеты между лизингополучателем и основным лизингодателем становятся возможными только в случае неплатежеспособности или банкротства посредника (рис. 2.3).

Механизм сублизинга очень удобен, если сделка осуществляется в условиях значительной территориальной разобщенности между основным лизингодателем и лизингополучателем. В таком случае контроль за поставками и использованием имущества, сбор лизинговых платежей и решение других оперативных вопросов с лизингополучателем проще поручить посреднику- местной лизинговой компании.

Сублизинговые операции часто применяются в рамках сложных хозяйственных структур: холдингов, концернов и т.п., а также в международной сфере, где с их помощью добиваются максимального эффекта от использования налоговых льгот, существующих в разных странах.

1

2

1 4 3

4

1

(1) заявка на имущество, (2) оплата имущества, (3) поставка имущества, (4) лизинговые платежи

Рис.2.3 Сублизинг[10]

В западных странах и в России рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. В данном параграфе отражены наиболее распространенные из них. Формы лизинга становятся с каждым днем все разнообразнее, отвечая все новым запросам развивающейся мировой экономики, расширяя многообразие признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей; степень риска для лизингодателя и другое.

Почему же при лизинговых сделках и в определении лизинга и различных его видов используются такие экономические категории как кредит и аренда, но, вместе с тем, мы выделяем лизинг в отдельное понятие? В третьем параграфе данной главы дается ответ на этот вопрос и рассматриваются более подробно отличительные черты лизинга от других экономических категорий, таких как кредит и аренда, а так же достоинства и недостатки всех этих финансовых инструментов.

1.3. Отличие лизинга от аренды и кредита. Преймущества лизинга

Лизинг имеет определенное сходство с арендой и кредитом. Например, при обычной аренде имущества арендодатель точно так же передает его во временное владение и пользование арендатору за определенное вознаграждение.

Кредит, в свою очередь, базируется на трех основных принципах: срочности, поскольку дается на определенное время; возвратности, так как должен быть возвращен в установленный срок; платности, т.е. за пользование кредитом взимается процент. Эти принципы применимы и к лизингу. Отличие лизинговой сделки от кредитной, на первый взгляд, состоит лишь в том, что ее участники оперируют не финансовыми средствами, а имуществом, причем, как правило, это оборудование и другие инвестиционные товары. В связи с этим лизинг иногда классифицируют как товарный кредит на увеличение основных фондов.

Вместе с тем лизинг является самостоятельным видом договорных отношений и обладает целым рядом характерных особенностей, отличающих его и от аренды, и от кредита.

От аренды лизинг отличается, во-первых, тем, что в сделке, как правило, участвуют три стороны: лизингодатель, лизингополучатель и поставщик (продавец) имущества. При аренде же взаимодействуют только два участника: арендодатель и арендатор.

Во-вторых, предметом договора лизинга является специально приобретенное, а в некоторых случаях даже специально изготовленное имущество. В аренду же обычно сдается имущество, которым арендатор располагает на момент заключения сделки.

В-третьих, выбор необходимого лизингового имущества и его поставщика осуществляется самим лизингополучателем.

В-четвертых, обязанность по передаче лизингового имущества лизингополучателю лежит на поставщике, а не на лизингодателе, хотя последний не несет ответственность перед лизингополучателем за своевременное и качественное исполнение поставщиком своей обязанности. В случае выявления дефектов в имуществе лизингодатель освобождается от гарантийных обязательств и уступает лизингополучателю право предъявления рекламаций к поставщику. Вместе с тем после передачи имущества риск его случайной гибели или порчи также переходит к лизингополучателю.

В-пятых, важной отличительной чертой лизинга является невозможность внесения изменений в установленный договором срок, в течение которого стороны обладают гарантированным правовым статусом. Объясняется это тем, что срок договора обязательно соизмеряется с нормативным сроком службы имущества и лежит в основе расчета лизинговых платежей.

Наконец, лизингополучатель в отличие от арендатора может выкупать лизинговое имущество по окончании срока действия договора по заранее согласованной цене.

Лизинг и кредит различаются прежде всего разными правами сторон на имущество, являющееся предметом сделки. Кредитор обладает правом собственности на приобретенное в кредит имущество только до момента погашения долга заемщиком. С выплатой последнего взноса по кредиту право собственности на имущество автоматически переходит к заемщику. Полным собственником лизингового имущества, напротив, является лизингодатель. По договору лизинга он уступает лизингополучателю лишь право временного пользования принадлежащим ему имуществом. По завершении сделки и всех расчетов по ней лизингополучатель обязан вернуть имущество собственнику. Выкупить имущество и получить право собственности на него лизингополучатель может только в том случае, если такая возможность (так называемый опцион) была изначально предусмотрена условиями договора.

Еще одним существенным моментом является то, что приобретенное в кредит имущество заемщик, как правило, может использовать. по своему усмотрению, присваивая всю дополнительную прибыль. Право лизингополучателя на получение дополнительной прибыли в результате “нецелевого” использования лизингового имущества должно быть зафиксировано в договоре лизинга.

С точки зрения бухгалтерского учета, сделки по приобретению имущества в счет кредита рассматриваются как капиталовложения заемщика и отражаются в соответствующих статьях его баланса. Лизинговое же имущество числится на балансе лизингодателя и составляет его основной капитал. Лизингополучатель лишь ведет учет лизинговых платежей по статье текущих расходов.

Следует отметить, что лизинговые и кредитные операции все более тесно переплетаются. Это связано с расширением практики и форм прямого и косвенного финансирования лизинговых сделок различными кредитно-финансовыми институтами.

Также следует понять, в каком смысле лизинг может заменить кредитное долговое обязательство? Лизинг заменяет долг в том смысле, что он оказывает такое же влияние на структуру капитала предприятия, что и заем. Для каждого предприятия существует какое-то соотношение собственных и заемных средств. Предприятия стремятся поддерживать выбранную структуру капитала во времени. Лизинг как бы не влияет на выбранную структуру капитала, предполагая 100-процентное финансирование и не требуя заемных средств. С другой стороны, лизинговая задолженность - это тот же долг, только видоизмененный. И с этой точки зрения, для достижения выбранного соотношения в структуре капитала, как и при займе на покупку актива, предприятию требуется увеличить собственные средства. Лизинг в той же степени влияет на требуемую величину собственных средств, что и долг. Лизинговая задолженность, обусловленная посленалоговым движением денежных средств по лизингу, полностью заменяет такое же долговое обязательство, вызванное посленалоговым движением денежных средств по кредитному соглашению. Таким образом, сравнение лизинга с альтернативным ему займом производится на базе 1 к 1 (1 рубль лизинговой задолженности равен 1 рублю долговых обязательств), если предприятия не будут изменять выбранную структуру капитала, а будут стремиться поддерживать ее постоянной по времени.

Если же предприятие решит изменить структуру капитала и, допустим, не пойдет на увеличение собственных средств, то вопрос будет лишь в том, каким способом (займом или лизингом) достичь нового соотношения. База для сравнения все равно останется прежней (1 к 1).

Сохранения соответствия лизинга прямому кредитованию и понимания того, что лизинг в определенной степени заменяет долг, еще недостаточно для проведения сравнения.

Следует понять, в какой степени лизинг заменяет долг в каждый момент времени. Лизинговая задолженность в одной и той же степени заменяет долговое обязательство независимо от изменений в структуре капитала. Если это так, то выбранная база для сравнения устанавливается единожды на весь срок лизинга и должна выдерживаться в каждом конкретном временном интервале. Лизинг в одной и той же степени заменит долг во всей временной перспективе, если лизинговая задолженность будет равна кредитной задолженности в любой момент времени. Поэтому необходимо сравнивать лизинг с эквивалентным ему займом. Эквивалентным считается заем, задолженность по которому соответствует лизинговой задолженности в каждый момент времени. Эквивалентный заем характерен такими же величинами денежных потоков, что и лизинг, однако сумма эквивалентного займа не соответствует сумме лизингового финансирования. Сумма эквивалентного займа определяется стоимостью денежных потоков, равных, в свою очередь, лизинговых задолженностей в каждый момент времени. Подсчитав сумму эквивалентного займа, ее можно сравнить с суммой лизингового финансирования.

Метод прямого сравнения предполагает сравнение сумм лизингового финансирования и эквивалентного ему займа. Лизинг приемлем, если он обеспечивает на начальном этапе большее финансирование, чем эквивалентный ему заем. Если же удается разработать такой график платежей по эквивалентному займу, при котором его начальное финансирование превышает лизинговое, то от лизинга следует отказаться в пользу кредита. С этой точки зрения эффективность лизинга должна проверяться не только в сравнении с каким-либо конкретным, альтернативным кредитным предложением, но и относительно эквивалентного ему (лизингу) займа.

Причины широкого распространения лизинга во всем мире кроются в ощутимых преимуществах, которые он несет всем участникам сделки, но вместе с тем от долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большом количестве участников.

Особо выгоден лизинг для предприятий, сфера деятельности которых зависит от резких сезонных колебаний спроса на товары или услуги (транспорт), их производства (сельское хозяйство) либо изменения географии работ (строительство). С помощью договоров лизинга эти предприятия могут быстро увеличить свой производственный потенциал на определенный срок или в определенном месте.

Лизингополучатель может зафиксировать в договоре лизинга удобную для себя периодичность лизинговых платежей, а также способ их расчета и форму выплаты. В практике американских лизинговых компаний, например, нередки случаи начисления лизинговых платежей в зависимости от производительности оборудования либо интенсивности его использования. Лизинговые платежи могут выплачиваться равными, уменьшающимися или возрастающими долями, осуществляться частично или полностью производимой на лизинговом оборудовании продукцией или встречными услугами.

Немаловажно и то, что риск физического и морального износа оборудования целиком лежит на лизингодателе. Лизингополучатель же при относительно небольших затратах имеет возможность постоянно обновлять свой производственный аппарат.

Для изготовителей и поставщиков оборудования лизинговые операцин служат инструментом расширения рынков сбыта продукции, увеличения спроса на нее со стороны тех потребителей, которым из-за недостатка средств недоступно приобретение за полную стоимость, что в первую очередь характерно для предприятий малого и среднего бизнеса.

Кроме того, производители оборудования, особенно на стадии освоения его новых типов, получают возможность оперативно выявлять и устранять конструктивные недостатки техники, повышать ее качество и конкурентоспособность.

Лизинговые компании, наращивая объемы операций, увеличивают свои прибыли. К тому же они в достаточно высокой степени защищены от различных коммерческих рисков, поскольку передаваемое в лизинг имущество одновременно служит обеспечением сделки и всегда может быть востребовано лизингодателем.

Растет интерес к лизинговым операциям со стороны банков и других кредитно-финансовых учреждений. Это открывает перспективы диверсификации деятельности, дает возможность вкладывать свободные денежные средства в надежный и прибыльный бизнес.

Несмотря на все эти преймущества, чтобы оценить все “за” и “против” нужно рассмотреть конкретный проект, произвести рассчеты исходя из конкретной экономической ситуации в данной стране (странах),в которой (ых) он должен быть реализован, так как, например, лизинговое или налоговое, или таможенное законодательство этой (этих) страны может поставить под сомнение по-крайней мере выгодность проекта, по сравнению с арендой или кредитом.

Быстрое развитие лизинга во второй половине 20 века, проявляющего тенденцию к более широкому распространению и увеличению роли в расширении производства во многих странах мира, обусловлено особенностями этого вида предпринимательской деятельности и, в том числе, его преймуществами по сравнению с традиционными формами экономической деятельности.

Во-первых, лизинг, представляя собой сочетание особого вида финансовых услуг со специфической формой предпринимательства, имеет большие шансы для развития в современной экономической ситуации в мире, когда в сфере оказания услуг финансового характера все больше углубляется специализация, а накопление кредитных ресурсов происходит крайне неравномерно.

Во-вторых, расцвет лизинга связан с тем, что он является уникальным инструментом развития мелкого и среднего бизнеса, который, хотя и по разным причинам, оказался на подъеме как в развитых странах треугольника: США-Япония-Западная Европа, так и в развивающихся странах Азии, Африки и Латинской Америки. Для предпринимательских структур мелкого и среднего масштаба деятельности, лизинг зачастую является единственным путем, позволяющим начать или расширить производственную деятельность, так как этот вид финансирования производства по своей сути более выгоден для предпринимателя по сравнению с приобретением оборудования за счет банковских кредитов: он не только позволяет расплатиться за оборудование после реализации произведенной на нем продукции (что характерно и для приобретения оборудования за счет банковского кредита), но и дает возможность включить свои расходы в себестоимость продукции, тогда как банковские кредиты оплачиваются за счет прибыли предприятий.

Подводя итоги можно сказать, что лизинг является сложной формой предпринимательской и финансовой деятельности, которая позволяет сочетать и комбинировать разного рода преимущества (финансовые, налоговые. инвестиционные), которые используют все его участники: лизингодатели, лизингополучатели, производители оборудования, страховщики и т.д. Лизинг соответствует макроэкономическим интересам соответствующих стран, что получает выражение в их экономической политике. Правительства многих стран, преследуя задачи экономического роста и поддержки инвестиций, создают для лизинга благоприятные условия путем разработки лизингового законодательства, способствующего его развитию, введения разного рода инвестиционных скидок и льгот, принятия благоприятных режимов амортизации. Расширению лизингового бизнеса содействует политика поддержки мелких и средних компаний, характерная для нынешнего времени. Более подробно о современном состоянии и перспективах развития лизинга в Мире будет рассмотрено во второй главе данной работы.

2. ЛИЗИНГ И МИРОВОЙ ОПЫТ

2.1. Мировой лизинговый рынок

Лизинг охватил весь мир в середине — конце 70-х годов. В этот период стала налаживаться общемировая статистика проведения лизинговых операций. Наибольшую активность в этом деле проявила компания London Financial Global Leasing Report. В течение многих лет здесь аккумулируется информация о национальных лизинговых рынках, прежде всего по 50 крупнейшим. На основе этих данных формируются и накапливаются сведения о континентальных и мировых объемах лизингового бизнеса.

Накопленная за многие годы статистическая информация очень важна для представления о сложившихся пропорциях в инвестициях, в активности проведения лизинговой деятельности. Статистика помогает проиллюстрировать и понять зависимость лизинга от политики продаж оборудования, техники; налогообложения и амортизации во многих странах; выявляет резервы развития лизинга. Последнее обстоятельство принципиально важно для России.

При любом заимствовании зарубежного опыта следует принимать во внимание не только внешнее сходство экономических процессов. Необходимо реально оценивать отличие ситуации в нашей стране и в странах с развитой рыночной экономикой.

Причины пристального внимания российских предпринимателей к лизингу совсем иные, чем у их зарубежных коллег 25— 30 лет назад. В тот период на Западе лизинг был востребован ввиду резко возросших инвестиционных потребностей экономики, в силу сложившихся темпов технического прогресса, которые уже не могли удовлетворяться за счет исключительно традиционных каналов финансирования. Вот почему в условиях обостряющейся конкуренции лизинг был дополнительным и достаточно эффективным каналом сбыта произведенной продукции, он позволял добиваться расширения круга потребителей и завоевывать новые рынки сбыта.

Из табл. 2 видно, как изменялись общемировые объемы проведения лизинговых операций в течение 19 лет.

Таблица 2. Объемы лизинга оборудования по регионам мира в 1982—2000 гг., млрд. долл[11]

| Год | Северная Америка | Европа | Азия | Южная Америка | Австралия и Новая Зеландия | Африка | Всего в мире |

|

1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 |

24,0 29,8 37,7 48,0 50,0 52,5 64,0 80,8 87,0 101,3 117,0 126,8 125,4 130,0 127,6 132,5 148,0 169,3 177,0 |

7,9 11,9 13,2 16,0 16,7 17,4 18,1 24,7 41,2 64,6 80,1 98,0 117,9 120,0 99,5 81,0 87,5 100,0 117,7 |

4,8 5,9 6,3 8,5 10,5 15,9 20,9 25,9 36,5 50,2 63,6 65,3 77,5 83,4 88,8 79,9 99,2 104,8 105,8 |

0,3 0,8 1,5 1,6 1,6 1,7 1,6 1,6 1,5 1,4 3,2 2,0 1,9 3,5 6,3 9,3 11,1 15,1 15,0 |

3,6 4,3 4,4 4,7 4,9 4,8 4,4 3,9 5,4 5,6 4,1 7,3 5,1 4,0 4,2 4,9 5,9 6,2 7,3 |

0,2 0,3 0,5 0,8 1,0 1,1 1,2 1,2 1,8 2,1 2,8 3,0 3,8 4,4 4,8 2,0 4,7 5,7 5,3 |

40,8 53,0 63,6 79,6 84,9 93,5 110,2 138,1 173,4 225,2 273,8 302,4 331,6 345,3 323,3 309,6 256,4 409,1 428,1 |

Почти за два десятка лет ежегодные объемы вновь заключаемых лизинговых договоров увеличились более чем в 10 раз. Однако нужно понимать, что доллар в конце 70-х годов не следует равнять с долларом в настоящее время. Поэтому рост в 10,5 раза должен быть скорректирован, как минимум, на величину инфляции в ведущих странах. Если ее принять в целом по миру в размере 3% в год, то более реальным представляется рост лизингового бизнеса в 6 раз. Такая динамика означает, что среднегодовые темпы роста за этот период составляли около 10%.

В 90-х годах (1994—1999), когда лизинговый рынок достиг достаточно больших объемов, прирост составил 24%, т.е. ежегодные темпы роста равнялись 4,4%.

Наиболее динамичным было развитие североамериканского лизингового рынка. Его рост за последние шесть лет составил 36,2%. США являются лидером в проведении лизинговых операций. На долю этой страны в 1999 г. приходилось 39,5% общемирового уровня. Причем за последние два года среднегодовой темп роста составил 7,5%. Однако всемирно известная аналитическая компания Moody's, на которую ссылается London Financial Global Leasing Report, предсказывала, что в 2000—2002 гг. эта тенденция изменится и темповые характеристики сгладятся. Возможно, это коснется и Канады, которая замыкает первую десятку наиболее развитых “лизинговых стран” в мире с объемом рынка лизинга в 6,5 млрд. долл.