Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Історія розвитку економічного аналізу

Контрольная работа: Історія розвитку економічного аналізу

Міністерство освіти і науки України

Національний університет водного господарства та природокористування

Кафедра обліку аудиту

Контрольна робота

з дисципліни: “Економічний аналіз”

на тему:

„Історія розвитку економічного аналізу”

Зміст

Вступ

1. Загальна характеристика підприємства

2. Аналіз фінансового стану підприємства

2.1 Структурно-динамічний аналіз коштів підприємства за ступенем ліквідності

2.2 Структурно-динамічний аналіз джерел коштів підприємства

3. Параметричний аналіз

3.1 Аналіз показників платоспроможності

3.2 Аналіз показників фінансово стійкості

4. Шляхи вдосконалення фінансового стану підприємства

Висновки

Список використаної літератури

Приложение

Вступ

З розвитком економіки нашої держави перед економістами постають нові, складніші проблеми економічного аналізу і його теорії. Нові об'єкти й завдання економічного аналізу потребують застосування адекватних їм методологій і засобів дослідження економічних явищ і процесів, тобто дальшого розвитку теорії економічного аналізу й удосконалення методики її викладання. Це виправдано також завданнями підвищення рівня підготовки спеціалістів з вищою освітою.

Господарська діяльність підприємств, як і інші явища суспільного життя, потребує систематичного вивчення для успішного й ефективного управління нею. Одним із способів вивчення діяльності є аналіз.

Економічний аналіз провадиться на всіх рівнях управління економікою: на рівні держави, галузей та регіонів (макроекономіка), на рівні підприємств і організацій (мікроекономіка). На макрорівні здійснюється економічний аналіз макропоказників, на мікрорівні - конкретний економічний аналіз, який іще називають аналізом господарської діяльності підприємства. Економічний аналіз – це комплексне глибоке вивчення роботи підприємств, їх підрозділів та нших господарських формувань для об'єктивної оцінки її результатів і виявлення можливостей дальшого підвищення ефективності господарювання.

З метою поліпшення якості підготовки кадрів економістів, які в повній мірі відповідали б підвищеним вимогам часу, необхідно постійно піклуватися про поглиблене вивчення майбутніми фахівцями теорії економічного аналізу. Глибокі знання його теоретичних основ є важливою передумовою для активної участі спеціалістів з вищою економічною освітою в повсякденній раціональній організації і веденні на належному рівні аналітичної роботи, яка забезпечує всі служби підприємства необхідною для управління аналітичною інформацією.

Економічний аналіз має свій предмет, який з розвитком самої науки конкретизувався й видозмінювався.

Предметом економічного аналізу діяльність підприємств і їх підрозділів, а також інших господарських формувань, спрямована на досягнення максимальних результатів за мінімальних витрат.

В роботі визначен підходи до проведення аналізу фінансового стану підприємства, результати якого можуть бути використані керівництвом підприємства для коригування поточно діяльності та управлінської політики на підприємстві задля забезпечення оперативного керівництва підприємством для здійснення господарських операцій з найбільш ефективним використанням оборотних коштів підприємства з метою одержання максимальних прибутків, ефективного використання власних активів підприємства, своєчасних розрахунків з бюджетом.

Метою виконання розрахункової роботи є поглиблення теоретичних знань з курсу економічного аналізу та вміння їх застосувати під час вирішення конкретних завдань, на баз самостійної роботи з літературними джерелами, нормативними документами, вміння застосовувати теоретичні та практичні знання з питань організації та методики аналітичної роботи. Виконання розрахункової роботи допоможе закріпити отриман на лекціях теоретичні знання і оволодіти основними прийомами економічного аналізу дослідження діяльності підприємств.

1. Загальна характеристика підприємства

Дослідження поставлених питань даної розрахункової роботи виконується на прикладі: Відкритого акціонерного товариства “Рівненський хлібокомбінат”

Відкрите акціонерне товариство “Рівненський хлібокомбінат” засновано рішенням регіонального відділення Фонду державного майна України по Рівненській област від 19 лютого 1997 року №105 шляхом створення на базі майна “Головного підприємства Рівненського виробничого об‘єднання хлібопекарної промисловост відкритого акціонерного товариства “Рівненський хлібокомбінат” відповідно до Закону України “Про особливості приватизації майна в агропромисловому комплексі” та Постанови Кабінету Міністрів України від 11вересня 1996року №1099 Про затвердження порядку перетворення у процесі приватизації державних, орендних підприємств і підприємств із змішаною формою власності у відкриті акціонерн товариства”.

ВАТ “Рівненський хлібокомбінат правонаступником прав та обов’язків Головного підприємства Рівненського виробничого об’єднання хлібопекарної промисловості.

Назва товариства: повна – Відкрите акціонерне товариство “Рівненський хлібокомбінат”; скорочено ВАТ ”Рівнехліб”.

Місцезнаходження Товариства – м. Рівне, вул. Кіквідзе, 66, індекс 266011

Метою діяльност Товариства є:

Забезпечення інтересів держави, населення та акціонерів на основі створення сприятливих умов для інвестування виготовлення конкурентноспроможної продукції.

Предметом діяльності Товариства :

Виготовлення, продаж та перевезення хлібобулочних, кондитерських, макаронних виробів та іншої продукції;

Роздрібна та оптова торгівля (в тому числі за валюту) товарами народного споживання власного виробництва нших виробників, продуктами харчування, іншими продовольчими та непродовольчими товарами, для чого товариство має право будувати і відкривати свої фірмові магазини нші заклади торгівлі, відділи та секції в магазинах суб’єктів господарської діяльності різних форм власності;

Реалізація безалкогольних напоїв, пива, вина, спирту, горілчаних, коньячних і лікерних виробів;

Виробництво, заготівля, переробка і реалізація сільськогосподарської продукції;

Діяльність по організац та здійсненню перевезень вантажів автомобільним та іншими видами транспорту, надання транспортно-експедиційних послуг при перевезеннях зовнішньо-торгівельних і транзитних вантажів;

Організація роботи закладів громадського харчування;

Реклама та проведення виставок, ярмарків, аукціонів, культурно-видовищних і спортивних заходів, розважальних програм;

Зберігання товарів та інших предметів на митних ліцензійних складах;

Торгівельно-закупівельна, посередницька, зовнішньоекономічна та благодійна діяльність;

Надання торгівельно-посередницьких, експертних, консультативних, представницьких, сервісних, транспортних, побутових, комунальних, юридичних та інших послуг громадянам і суб’єктам господарської діяльності;

Ремонт, технічне сервісне обслуговування автомобільних, електромеханічних обладнань, будівельної, обчислювальної, побутової техніки і технічних засобів;

Здійснення інвестицій в розвиток підприємств торгівлі і промисловості та інших галузей господарської діяльності.

ВАТ “Рівнехліб” володіє правами юридичної особи правонаступником державного підприємства Головного підприємства Рівненського виробничого об’єднання хлібопекарної промисловості, та здійсню свою діяльність на основі і відповідно до чинного законодавства України та Статуту.

Товариство має самостійний баланс, розрахунковий, валютний та інші рахунки в банках, круглу печатку зі своєю повною офіційною назвою, а також інші реквізити, як затверджуються Правлінням Товариства та, при необхідності, реєструються згідно з чинним законодавством.

Товариство несе відповідальність за своїми зобов’язаннями в межах належного йому майна згідно з чинним законодавством.

Майно Товариства складається з основних засобів та оборотних коштів, а також цінностей, вартість яких відображено в баланс Товариства.

Засновником Товариства є регіональне відділення фонду державного майна України по Рівненській області.

Акціонерами Товариства є:

Державні органи приватизації, а також фізичні та юридичні особи, які набули права власності на акції Товариства в процес приватизації, випуску нових акцій та на вторинному ринку цінних паперів.

Акціонери Товариства відповідають за зобов’язаннями Товариства в межах належних їм акцій.

Управління Товариством здійснюють органи управління:

вищий орган Товариства - Загальні збори акціонерів;

Спостережна рада;

Правління Товариства;

Ревізійна комісія.

Контроль за фінансово-господарською діяльністю Правління Товариства здійснює Ревізійна комісія.

До компетенції вищого органу Товариства належать:

визначення основних напрямків діяльності Товариства, затвердження його планів та звітів про їх виконання;

визначення організаційної структури Товариства;

затвердження Статуту та внесення до нього змін і доповнень;

визначення порядку покриття збитків;

винесення рішень про притягнення до майнової відповідальності посадових осіб Товариства;

обрання та відкликання Голови та членів Спостережної ради;

обрання та відкликання Голови Правління Товариства;

обрання та відкликання Голови та членів Ревізійної комісії Товариства;

прийняття рішень про припинення діяльності Товариства, призначення ліквідаційної комісії, затвердження ліквідаційного балансу;

та інші.

Спостережна рада є органом Товариства, що з метою захисту інтересів держави та акціонерів здійсню контроль за діяльністю правління Товариства. Порядок її обрання й діяльність та питання віднесені до її компетенції, визначаються відповідно до Положення про спостережну раду, затвердженого Постановою Кабінету Міністрів України від 19 липня 1993 року №556.

Перші загальні збори акціонерів, які скликаються після прийняття рішення про приватизацію майна Товариства, обирають нову спостережну раду Товариства та визначають її компетенцію.

Спостережна рада має право отримувати інформацію про діяльність Товариства, заслуховувати звіти правління, посадових осіб Товариства з окремих питань його діяльності, припиняти повноваження членів правління, яких вона затверджувала, залучати експертів до аналізу окремих питань діяльності Товариства, однак не має права втручатися в оперативну діяльність правління Товариства.

Виконавчим органом Товариства, який здійснює керівництво його поточною діяльністю, є правління.

До компетенції правління відносяться всі питання діяльності Товариства, крім тих, що згідно з чинним законодавством, цим Статутом або рішенням вищого органу Товариства віднесен виключно до компетенції іншого органу Товариства. Вищий орган Товариства може приймати рішення про передачу частини належних йому прав до компетенції їх правління.

Перевірка господарсько фінансової діяльності Товариства, дочірніх підприємств, філій та представництв проводиться ревізійною комісією, яка обирається з числа акціонерів. Перевірки здійснюються за дорученням вищого органу Товариства, спостережно ради, з власної ініціативи ревізійної комісії або на вимогу акціонерів, що володіють у сукупності не менш як 10% акцій.

Ревізійна комісія складається з 3 членів та підзвітна тільки вищому органу Товариства. Вона має право залучати до своєї роботи експертів, аудиторські організації.

Члени ревізійної комісії мають право брати участь у засіданнях правління з правом голосу.

Ревізійна комісія склада висновки на підставі річних звітів та балансів. Без висновку ревізійної коміс вищий орган Товариства не вправі затверджувати баланс.

Товариство здійснює оперативний та бухгалтерський облік результатів своєї діяльності, а також веде статистичну звітність і подає її у встановленому порядку й обсязі органам державно статистики.

Перший фінансовий рік починається з дати реєстрації Товариства і завершується 31 грудня цього ж року, наступні фінансові роки визначаються відповідно до календарних.

2. Аналіз фінансового стану підприємства

Фінансовий стан підприємства – це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. Тому на нього впливають усі ці види діяльності підприємства. Передовсім на фінансовому стані підприємства позитивно позначаються безперебійний випуск і реалізація високоякісної продукції. Аналіз фінансового стану підприємства є необхідною умовою ефективного управління формуванням, розміщенням та використанням ресурсів підприємства.

Фінансовий стан характеризується величиною, складом і структурою активів, власного капіталу зобов’язань, відповідні співвідношення яких обумовлюють фінансову стійкість та платоспроможність підприємства.

Особливого значення набуває своєчасна та об'єктивна оцінка фінансового стану підприємств за виникнення різноманітних форм власності, оскільки жодний власник не повинен нехтувати потенційними можливостями збільшення прибутку (доходу) фірми, як можна виявити тільки на підставі своєчасного й об'єктивного аналізу фінансового стану підприємств.

Систематичний аналіз фінансового стану підприємства, його платоспроможності, ліквідності та фінансової стійкості необхідний ще й тому, що дохідність будь-якого підприємства, розмір його прибутку багато в чому залежать від його платоспроможності. Ураховують фінансовий стан підприємства і банки, розглядаючи режим його кредитування та диференціацію відсоткових ставок.

Основні напрями аналізу фінансового стану підприємства визначаються його завданнями та передбачають:

Аналіз структури та динаміки коштів підприємства за ступенем ліквідності.

Аналіз джерел коштів.

Аналіз показників платоспроможності.

Аналіз показників фінансової стійкості

2.1 Структурно-динамічний аналіз коштів підприємства за ступенем ліквідності

ВАТ «Рівнехліб» складає фінансовий звіт, який складається з таких форм:

форма№1 «Баланс»

форма №2 «Звіт про фінансові результати»

форма №3 «Звіт про рух грошових коштів»

форма №4 «Звіт про власний капітал»

Примітки:

Аналіз фінансового стану почнемо з аналізу структури і динаміки коштів підприємства. Для аналізу структури та динаміки коштів підприємства використаємо форму № 1 “Баланс”.

Підсумок за статтями Балансу називається валютою балансу, яка свідчить про вартість всього майна, що є в розпорядженні підприємства.

Для проведення аналізу активів підприємства розраховують абсолютні відхилення та темпи росту. Розрахунок відображений в таблиці 4.1

Таблиця 4.1. Аналіз структури і динаміки активу балансу

| № п/п | Показники |

На початок року |

На кінець року |

Відхилення | |

| +; - | % | ||||

| 1 | Необоротні активи, всього | 3082,7 | 3213,6 | 130,9 | 104,25 |

| - у% до валюти балансу, в т. ч. | 17,71% | 17,72% | 0,01 | 100,06 | |

| 1.1 | Нематеріальні активи | 5,6 | 4,4 | -1,2 | 78,57 |

| - у% до необоротних активів | 0,18% | 0,14% | -0,04 | 77,78 | |

| - у% до валюти балансу | 0,03% | 0,02% | -0,01 | 66,67 | |

| 1.2 | Незавершене будівництво | 880,6 | 1278,4 | 397,8 | 145,17 |

| - у% до необоротних активів | 28,57 | 39,78 | 11,21 | 139,24 | |

| - у% до валюти балансу | 5,06 | 7,05 | 1,99 | 139,33 | |

| 1.3 | Основні засоби | 1803,4 | 1773,1 | -30,3 | 98,32 |

| - у% до необоротних активів | 58,5% | 55,18% | -3,32 | 94,33 | |

| - у% до валюти балансу | 10,36% | 9,77% | -0,59 | 94,31 | |

| 1.4 | Довгострокові фінансові інвестиції | 2,5 | 2,5 | - | - |

| - у% до необоротних активів | 0,08 | 0,07 | -0,01 | 87,5 | |

| - у% до валюти балансу | 0,02 | 0,02 | - | - | |

| 2 | Оборотні активи, всього | 14325,2 | 14926,6 | 601,4 | 104,2 |

| - у% до валюти балансу, в т. ч. | 82,29% | 82,29% | - | - | |

| 2.1 | Запаси | 3146,5 | 3722,1 | 575,6 | 118,3 |

| - у% до оборотних активів | 21,97% | 24,94% | 2,97 | 113,52 | |

| - у% до валюти балансу | 18,08% | 20,52% | 2,44 | 113,5 | |

| 2.2 | Готова продукція | 27,3 | 15,9 | -11,4 | 58,24 |

| - у% до оборотних активів | 0, 19% | 0,11% | -0,08 | 57,9 | |

| - у% до валюти балансу | 0,16% | 0,11% | -0,05 | 68,75 | |

| 2.3 | Дебіторська заборгованість за товари, роботи, послуги | 130,3 | 101,4 | -28,9 | 77,82 |

| - у% до оборотних активів | 0,91% | 0,68% | -0,23 | 74,73 | |

| - у% до валюти балансу | 0,75% | 0,56% | -0, 19 | 75,67 | |

| 2.4 | Дебіторська заборгованість за розрахунками з бюджетом | 73,8 | 84,1 | 10,3 | 113,96 |

| - у% до оборотних активів | 0,52% | 0,56% | 0,04 | 107,7 | |

| - у% до валюти балансу | 0,42% | 0,46% | 0,04 | 109,52 | |

| 2.5 | Інша поточна дебіторська заборгованість | 855,9 | 934,4 | 78,5 | 109,17 |

| - у% до оборотних активів | 5,98 | 6,26% | 0,28 | 104,68 | |

| - у% до валюти балансу | 4,92 | 5,15% | 0,23 | 104,68 | |

| 2.6 | Поточні фінансові інвестиції | - | - | ||

| - у% до оборотних активів | - | - | |||

| - у% до валюти балансу | - | - | |||

| 2.7 | Грошові кошти та їх еквіваленти в національній валюті | 32,7 | 30,0 | -2,7 | 91,74 |

| - у% до оборотних активів | 0,23% | 0,2% | -0,03 | 86,96 | |

| - у% до валюти балансу | 0,18% | 0,17% | -0,01 | 94,44 | |

| 2.8 | Грошові кошти та їх еквіваленти в іноземній валюті: | - | - | ||

| - у% до оборотних активів | - | - | |||

| - у% до валюти балансу | - | - | |||

| 2.8 | Інші оборотні активи | - | - | ||

| - у% до оборотних активів | - | - | |||

| - у% до валюти балансу | - | - | |||

| 3 | Витрати майбутніх періодів | - | - | ||

| - у% до валюти балансу | - | - | |||

| Валюта балансу | 17407,9 | 18140,2 | 732,3 | 104,21 | |

На основі даних балансу (форма №1) провести аналіз структури та динаміки коштів (активів) підприємства за ступенем ліквідності, для чого заповнити таблицю 4.2

Таблиця 4.2

| Показники | На початок року | На кінець року | Відхилення | ||||

| Сума, тис. грн | Питома вага,% | Сума, тис. грн | Питома вага,% | За сумою | Тр,% | За питомою вагою | |

| 1. Вартість коштів(майна), що контролю підприємство, у т. ч.: | 17407,9 | 100 | 18140,2 | 100 | 732,3 | 104,21 | - |

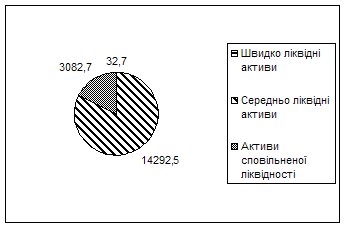

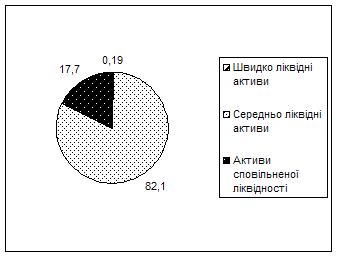

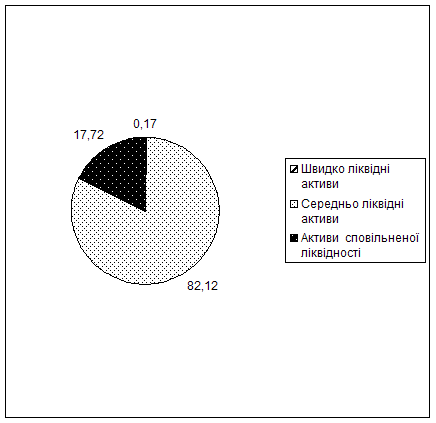

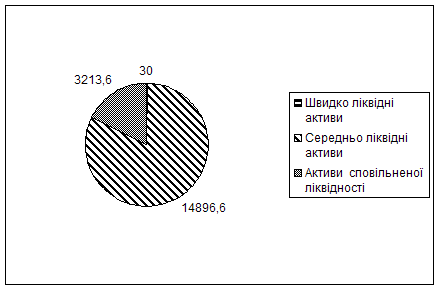

| 1.1 Швидко ліквідні активи (сума грошових коштів та х еквівалентів) | 32,7 | 0, 19 | 30,0 | 0,17 | -2,7 | 91,74 | -0,02 |

| 1.2 Середньо ліквідні активи (2 розділ активу грошові кошти та їх еквіваленти) | 14292,5 | 82,1 | 14896,6 | 82,12 | 604,1 | 104,23 | 0,01 |

| 1.3 Активи сповільненої ліквідності (1 розділ активу) | 3082,7 | 17,7 | 3213,6 | 17,72 | 130,9 | 104,25 | 0,02 |

Вартість коштів (майна) підприємства на кінець року збільшилась на 732,3 тис. грн. або на 104,21%, що оцінюється позитивно і є високим показником. Це свідчить про більш високу оцінку бізнесу. Також негативною фінансовою динамікою підприємства зниження сум і темпів росту швидколіквідних

(-2,7 тис. грн. . – 91,74%) та збільшення сум та темпів росту середньоліквідних (604,1 тис. грн. . – 104,23%) активів. Це свідчить про прискорення обіговості оборотних активів та зменшення рівня ммобілізації коштів з обороту.

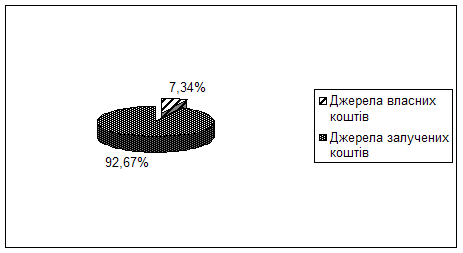

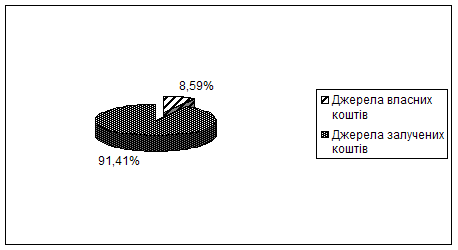

Графічне зображення динаміки та структури коштів представлено на рисунках 1, 2:

Рис.1. Структура динаміка коштів на початок року.

Рис.2. Структура динаміка коштів на кінець року.

2.2 Структурно-динамічний аналіз джерел коштів підприємства

Наступним кроком аналізу фінансового стану підприємства є дослідження структури та динаміки джерел формування коштів за даними пасиву Балансу (таблиця 4.3).

Таблиця 4.3. Аналіз структури і динаміки пасиву балансу. Тис. грн.

| № п/п | Показники |

На початок року |

На кінець Року |

Відхилення | |

| За сумою +; - |

Темп росту,% |

||||

| 1 | Власний капітал, всього | 1276,8 | 1558,1 | 281,3 | 122,03 |

| - у% до валюти балансу, в т. ч. | 7,34% | 8,59% | 1,25 | 117,03 | |

| 1.1 | Статутний капітал | 517,3 | 517,3 | - | - |

| - у% до валюти балансу | 2,97% | 2,85% | -0,12 | 95,96 | |

| 1.2 | Нерозподілений прибуток (непокритий збиток) | (1536,9) | (1253,6) | (2788,5) | (81,67) |

| - у% до валюти балансу | (8,62%) | (6,91%) | (1,91) | (78,35) | |

| 1.3 | Неоплачений капітал | - | - | ||

| - у% до валюти балансу | - | - | |||

| 2 | Довгострокові зобов’язання | 9389,7 | 9545,3 | 155,6 | 101,66 |

| - у% до валюти балансу | 53,94% | 52,62% | -1,32 | 97,55 | |

| 3 | Поточні зобов'язання, всього | 6741,4 | 7036,8 | 295,4 | 104,38 |

| - у% до валюти балансу, в т. ч. | 38,73% | 38,79% | 0,06 | 100,16 | |

| 3.1 | Короткострокові кредити банків | 868,3 | 696,3 | -172 | 80, 19 |

| - у% до поточних зобов’язань | 12,88 | 9,9 | -2,98 | 76,86 | |

| - у% до валюти балансу | 4,99 | 3,84 | -1,15 | 76,95 | |

| 3.2 | Векселі видані | - | - | ||

| - у% до поточних зобов’язань | - | - | |||

| - у% до валюти балансу | - | - | |||

| 3.3 | Кредиторська заборгованість за товари, роботи, послуги | 3562,9 | 4283,3 | 720,4 | 120,22 |

| - у% до поточних зобов’язань | 52,85% | 60,87% | 8,02 | 115,18 | |

| - у% до валюти балансу | 20,47% | 23,61% | 3,14 | 115,34 | |

| 3.4 | Поточні зобов'язання за розрахунками з бюджетом | 227,8 | 178,9 | -48,9 | 78,53 |

| - у% до поточних зобов’язань | 3,38% | 2,54% | -0,84 | 75,15 | |

| - у% до валюти балансу | 1,3% | 0,99% | -0,31 | 76,15 | |

| 3.5 | Поточні зобов'язання за розрахунками зі страхування | 223,7 | 74,2 | -149,5 | 33,17 |

| - у% до поточних зобов’язань | 3,32% | 1,06% | -2,26 | 31,93 | |

| - у% до валюти балансу | 1,29% | 0,41% | -0,88 | 31,78 | |

| 3.6 | Поточні зобов'язання за розрахунками з оплати праці | 363,0 | 210,9 | 152,1 | 58,1 |

| - у% до поточних зобов’язань | 5,39% | 3,0% | -2,39 | 55,66 | |

| - у% до валюти балансу | 2,09% | 1,16% | -0,93 | 44,5 | |

| 3.7 | Інші поточні зобов'язання | 1094,2 | 967,3 | -126,9 | 88,4 |

| - у% до поточних зобов’язань | 16,23% | 13,75% | -2,48 | 84,78 | |

| - у% до валюти балансу | 6,29% | 5,33% | -0,96 | 84,74 | |

| Валюта балансу | 17407,9 | 18140,2 | 732,3 | 104,21 | |

Дослідження джерел формування коштів показало, що на кінець року частка власного капіталу у валюті балансу, в порівнянні з початком року зросла на 281,3 тис грн. або на 122,3%, що оцінюється позитивно. Однак, частка джерел власних коштів менша 50% у структур пасиву балансу (на початок року – 7,34%, на кінець року – 8,59%), що негативним явищем. Але, тим не менш, спостерігається динаміка до зростання даного показника.

Дал реструктуризуємо пасив балансу за видами джерел коштів – власні та залучен (таблиця 4.4).

Таблиця 4.4. Структурно-динамічний аналіз джерел коштів підприємства

| Показники |

На початок року |

На кінець року |

Відхилення | ||||

| сума | питома вага,% | сума | питома вага,% | за сумою | Тр,% | за питомою вагою | |

| 1. Вартість майна, у т. ч.: | 17407,9 | 100 | 18140,2 | 100 | 732,3 | 104,21 | - |

| 1.1 Джерела власних коштів (1+2 розділ пасиву) | 1276,8 | 7,34 | 1558,1 | 8,59 | 281,3 | 122,03 | 1,25 |

| 1.2 Джерела залучених коштів – всього, з них: | 16131,1 | 92,67 | 16582,1 | 91,41 | 451 | 102,8 | -1,26 |

| 1.2.1 Довготермінові джерела залучених коштів | 9389,7 | 53,94 | 9545,3 | 52,62 | 155,6 | 101,66 | -1,32 |

| 1.2.2 Короткострокові (поточні) джерела залучених коштів | 6741,4 | 38,73 | 7036,8 | 38,79 | 295,4 | 104,38 | 0,06 |

| 1.3 Доходи майбутніх періодів | - | - | - | - | - | - | - |

Дослідження джерел формування коштів показало, що сума джерел залучених коштів перевищила суму власного капіталу, як на початок, так і на кінець року. Однак, на кінець року спостерігається динаміка до подолання великого розриву між власними та залученими коштами. Так, на початок року, частка власних коштів становила 7,34%, а залучених – 92,67%, що оцінюється дуже негативно. Але, на кінець року частка власного капіталу зросла до 8,59%, а частка залучених коштів зменшилась до 91,41%. Однак, дана ситуація непривабливою, оскільки залучені кошти переважають над власними. Підприємство не є фінансово незалежним, оскільки частка власного капіталу не перевищує 50%. Для наглядності використаємо графічний метод аналізу (кругові діаграми), зображений на рисунках 3,4.

Рис.3. Структура джерел коштів підприємства на початок року

Рис.4. Структура джерел коштів підприємства на кінець року

3. Параметричний аналіз

3.1 Аналіз показників платоспроможності

Наступним етапом аналізу фінансового стану підприємства є оцінка ліквідності та платоспроможності.

Платоспроможність це можливість підприємства своєчасно задовольнити платіжні зобов’язання.

Ліквідність здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов’язань.

Для оцінки ліквідності підприємства необхідно визначити наступні коефіцієнти:

Коефіцієнт поточної ліквідності;

Коефіцієнт швидко ліквідності;

Коефіцієнт абсолютної ліквідності.

Для розрахунку вищевказаних коефіцієнтів скористаємося даними форми №1 “Баланс” за 1 квартал 2005 року.

Коефіцієнт поточної ліквідності (коефіцієнт покриття, коефіцієнт загальної ліквідності) дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов’язань. Якщо поточн активи перевищують по величині поточні зобов’язання, підприємство може розглядатись як таке, що успішно функціонує.

КПЛ = ОА / ПЗ

де: ОА – оборотн активи,

ПЗ – поточн зобов’язання.

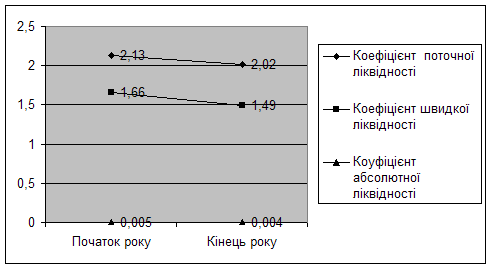

Коефіцієнт поточної ліквідності ВАТ «Рівнехліб» становить:

КПЛ поч. року = 14325,2 / 6741,4 = 2,13

Позитивна динаміка коефіцієнта поточної ліквідності – до зростання. На початок року коефіцієнт становив 2,13, що є досить високим показником.

На кінець року коефіцієнт поточної ліквідності підприємства становив:

КПЛ кін. року = 14226,6 / 7036,8 = 2,02

Спостерігається динаміка до спадання даного коефіцієнта в порівнянні з початком року. Коефіцієнт поточної ліквідності наближається до 2, що свідчить про несприятливий стан ліквідності підприємства. Смисл такого підходу випливає з необхідност збереження підприємством фінансової автономії: воно не повинно створювати активи лише за рахунок позичкового капіталу, частина активів обов’язково ма формуватися за рахунок власного капіталу.

Коефіцієнт швидко ліквідності (миттєвої ліквідності) враховує якість оборотних активів. При його розрахунку враховуються найбільш ліквідні поточні активи (крім запасів).

Коефіцієнт швидко ліквідності розраховується за формулою:

КШЛ = (ОА – ВЗ) / ПЗ,

де: ВЗ – виробнич запаси.

КШЛ поч. року = (14325,2 – 3146,5) / 6741,4 = 1,66

КШЛ кін. року = (14226,6 –3722,1) / 7036,8 = 1,49

На початок року коефіцієнт швидкої ліквідності становив 1,66. Це означає, що на кожну гривню поточної заборгованості припадає 1,66 копійки ліквідних активів, що позитивним явищем. На кінець року даний коефіцієнт спадає до 1,49, що оцінюється негативно.

Більш точним коефіцієнтом платоспроможності є коефіцієнт абсолютної ліквідності, який показує, яка частина поточних (короткострокових) зобов’язань може бути погашена негайно.

Коефіцієнт абсолютної ліквідності розраховується за формулою:

КАЛ = ГК / ПЗ,

де: ГК – грошов кошти.

Розрахуємо коефіцієнт абсолютної ліквідності на початок та кінець року для підприємства «Рівнехліб»:

КАЛ поч. року = 32,7 / 6741,4 = 0,005

Даний показник дуже низький. Він означає, що лише 0,5% поточних зобов’язань підприємство ВАТ «Рівнехліб» може погасити за рахунок грошових коштів та їх еквівалентів.

КАЛ кін,. року = 30,0 / 7036,8 = 0,004

Значення 0,004 означає, що 0,4% поточних зобов’язань підприємство ВАТ «Рівнехліб» може погасити за рахунок грошових коштів та їх еквівалентів. Негативною є динаміка до спадання даного коефіцієнта на кінець року в порівнянні з його початком.

Узагальнення результатів розрахунків, обчислення динаміки зміни коефіцієнтів ліквідност підприємства проводиться в таблиці 5.1.

Таблиця 5.1. Аналіз динаміки коефіцієнтів ліквідності (платоспроможності)

| № з/п | Коефіцієнти |

На початок року |

На кінець року |

Відхилення | |

| +,- | % | ||||

| 1 | Коефіцієнт поточної ліквідності | 2,13 | 2,02 | -0,11 | 94,84 |

| 2 | Коефіцієнт швидкої ліквідності | 1,66 | 1,49 | -0,17 | 89,76 |

| 3 | Коефіцієнт абсолютної ліквідності | 0,005 | 0,004 | -0,001 | 80 |

Застосовуючи графічний метод, зобразимо динаміку коефіцієнтів ліквідності (рисунок 5):

Рис.5. Динаміка коефіцієнтів ліквідності підприємства

Проведемо факторний аналіз коефіцієнтів загального покриття та абсолютної ліквідності методом ланцюгових підстановок та відносних різниць, використовуючи, як вихідні, дані таблиці 5.2:

Таблиця 5.2. Вихідні дані для проведення факторного аналізу

| Показники |

На початок року |

На кінець року | Відхилення | |

| Абс. +,- | Темп росту,% | |||

| 1. Оборотні активи, тис. грн. | 14325,2 | 14926,6 | 601,4 | 104,2 |

| 2. Грошові кошти та їх еквіваленти, тис. грн. | 32,7 | 30,0 | -2,7 | 91,74 |

| 3. Поточні зобов’язання, тис. грн. | 6741,4 | 7036,8 | 295,4 | 104,38 |

|

4. Коефіцієнт загального покриття (Кзаг покр=Об. А/ПЗ |

2,13 | 2,02 | -0,11 | 94,84 |

| 5. Коефіцієнт абсолютної ліквідності | 0,005 | 0,004 | -0,001 | 80 |

Розрахуємо вплив факторів на зміну коефіцієнта загального покриття за допомогою прийому ланцюгових підстановок. Розрахунок наведений в таблиці 5.3.

Таблиця 5.3. Розрахунок впливу факторів на зміну коефіцієнта загального покриття прийомом ланцюгових підстановок

| Підстановка | Оборотні активи (Х1) | Поточні зобов’язання (Х2) | Результуючий показник – коефіцієнт покриття (У) | Розмір впливу фактора |

| “0” | 14325,2 | 6741,4 | 2,13 | - |

| “1” | 14926,6 | 6741,4 | 2,21 | 0,08 |

| “2” | 14926,6 | 7036,8 | 2,12 | -0,09 |

| Сумарний вплив факторів | -0,01 | |||

Розрахуємо вплив факторів на зміну коефіцієнта абсолютної ліквідності прийомом ланцюгових підстановок. Розрахунок наведений в таблиці 5.4.

Таблиця 5.4. Розрахунок впливу факторів на зміну коефіцієнта абсолютної ліквідност прийомом ланцюгових підстановок

| Підстановка |

Грошові кошти та їх еквіваленти (Х1) |

Поточні зобов’язання (Х2) |

Результуючий показник – коефіцієнт абсолютної ліквідності (У) |

Розмір впливу фактора |

| “0” | 32,7 | 6741,4 | 0,0048 | - |

| “1” | 30,0 | 6741,4 | 0,0045 | -0,0003 |

| “2” | 30,0 | 7036,8 | 0,0043 | -0,0002 |

| Сумарний вплив факторів | -0,0005 | |||

Особливістю прийому відносних різниць є використання у процесі розрахунку не абсолютних значень показників, а їх темпів росту.

Вплив фактора х1 розраховується за формулою:

![]()

Формула для

розрахунку впливу фактора ![]() :

:

![]()

Розрахуємо вплив факторів на зміну коефіцієнта загального покриття прийомом відносних різниць:

Ух1 = (104,2-100) /100.2,13 = 0,0895

Ух2 = (94,84 – 104,2) /100.2,13 = - 0, 199

Загальний вплив обох факторів на результуючий показник:

Ух1+ Ух2 = - 0,1095

Розрахуємо вплив факторів на зміну коефіцієнта абсолютної ліквідності прийомом відносних різниць:

Ух1 = (104,2-100) /100.0,005 = 0,00021

Ух2 = (80– 104,2) /100.0,005 = - 0,00121

Загальний вплив обох факторів на результуючий показник: Ух1+ Ух2 = - 0,001

Висновок: Результуючий показник – Коефіцієнт загального покриття знизився на –0,1095. На таке зростання вплинуло збільшення оборотних активів на 601,4 тис. грн. . Незалежно від збільшення поточних зобов’язань, коефіцієнт має динаміку до зменшення. Так, у порівнянні з початком 2004 року, на кінець року він зріс із 2,13 до 2,02. Даний коефіцієнт є основним показником платоспроможності підприємства і позитивно оцінюється його динаміка до зростання.

Більш точним показником платоспроможності є коефіцієнт абсолютної ліквідності, який теж було досліджено з точки зору впливу факторів. Так, даний коефіцієнт знизився у на - 0,001, що у відсотках дорівнює 80%. На зниження коефіцієнта у порівнянні з початком року вплинуло зменшення грошових коштів на - 2,7 тис. грн. Поточні зобов’язання теж зросли. А динаміка до зростання даного коефіцієнта оцінюється позитивно.

3.2 Аналіз показників фінансово стійкості

Під фінансовою стійкістю підприємства розуміють його платоспроможність в часі з дотриманням умови фінансової рівноваги між власними та залученими засобами.

Фінансову стійкість підприємства характеризують за допомогою наступних показників.

Коефіцієнт фінансової незалежності (коефіцієнт автономії) – визначає частку коштів власників підприємства в загальній сумі коштів, вкладених в майно підприємства.

Коефіцієнт характеризує можливість підприємства виконати свої зовнішні зобов’язання за рахунок використання власних коштів, незалежність його функціонування від залучення позикових коштів.

К ф. н. = ВК / ВМ

де: ВК – власний капітал;

ВМ – вартість майна підприємства.

К ф. н. поч. року= 1276,8 / 17407,9 = 0,073

К ф. н. = 1558,1/18140,2 = 0,086

Коефіцієнт фінансової незалежності має 2 альтернативних визначення (економічн характеристики):

1. Він показує, скільки гривень власного капіталу припадає на 1 гривню вартості майна.

2. Він показує, яка частка власного капіталу в структурі вартості майна.

Позитивна динаміка коефіцієнта фінансової незалежності: до зростання. У порівнянні з початком, на кінець року коефіцієнт фінансової незалежності зріс на 0,013, що оцінюється позитивно. На збільшення коефіцієнта вплинуло збільшення суми власного капіталу та вартості майна підприємства. Чим вище значення цього коефіцієнта, тим більш фінансово-стійким, стабільним і незалежним від кредиторів є підприємство. Однак, коефіцієнт не дорівнює 1, тобто власники підприємства не спроможні повністю фінансувати своє підприємство.

Коефіцієнт фінансової залежності – є оберненим до попереднього коефіцієнта і показу скільки одиниць сукупних джерел припадає на одиницю власного капіталу.

Коефіцієнт фінансової залежності розраховується за формулою:

КФЗпоч. року = 17407,9/1276,8 = 13,63

КФЗкін. року = 18140,2/1558,1 = 11,64

Спостерігається позитивна динаміка до зниження даного коефіцієнта на 1,99. Нормативне значення становить 2.

Коефіцієнт фінансової стабільності /стійкості/ – характеризує забезпеченість заборгованості власними коштами. Перевищення власних коштів над позиковими свідчить про фінансову стійкість підприємства.

Коефіцієнт фінансової стабільності розраховується за формулою:

КФС = ВлК / ПК,

де: ВлК – власн кошти,

ПК – позиков кошти.

КФСпоч. року = 1276,8 / 16131,1 = 0,079

КФСкін. року = 1558,1 / 16582,1 = 0,094

Позитивно оцінюється динаміка коефіцієнта фінансової стабільності до зростання, однак коефіцієнт не досягає 1, а позичкові кошти перевищують власні, що є негативним фактом.

Коефіцієнт залежності підприємства від довгострокових зобов’язань – показує співвідношення між джерелами довгострокових пасивів або зобов’язань і джерелами власних коштів. Чим вище значення цього показника, тим більша залежність підприємства від довгострокових зобов’язань. Даний коефіцієнт розраховується за формулою:

КЗ ДЗ = ДвЗ / ВК,

де: КЗ ДЗ коефіцієнт залежності підприємства від довгострокових зобов’язань,

ДвЗ довгострокові зобов’язання,

ВК – власний капітал.

КЗ ДЗ поч. . року = 9389,7 / 1276,8 = 7,35

КЗ ДЗ кін. . року = 9545,3 / 1558,1 = 6,13

Оскільки значення коефіцієнта на кінець року знижується, це означає, що зменшується фінансовий ризик підприємства, тобто можливість втрати підприємством платоспроможності. На зниження значення коефіцієнту вплинуло зменшення суми довгострокових зобов’язань і зростання власного капіталу підприємства.

Коефіцієнт ділово активності – свідчить про те, скільки виручки приносить кожна гривня майна підприємства, тобто наскільки ефективно використовується майно, що контролю підприємство. Даний коефіцієнт обчислюється за формулою:

КДА = ВР / ВМСЕР,

де: КДА коефіцієнт ділової активності,

ВР виручка (дохід) від реалізації,

ВМСЕР середня вартість майна підприємства.

КДА поч. . року = 14032,6/ ((17407,9+18140,2): 2) = 3409,0/17774,05 = 0,79

КДА кін. . року = 3409,0/17774,05 = 0, 19

Коефіцієнт ділово активності підприємства знизився, що оцінюється

негативно для діяльності підприємства. Зниження коефіцієнту спричинене зменшенням виручки вкінці року.

Коефіцієнт ефективності використання фінансових ресурсів – характеризує скільки чистого прибутку приносить кожна гривня майна підприємства. Коефіцієнт розраховується за формулою:

КЕФ = ЧП / ВМСЕР,

де, КЕФ коефіцієнт ефективності використання фінансових ресурсів,

ЧП – чистий прибуток,

МПСЕР середньорічна вартість майна підприємства.

Оскільки підприємство не має чистого прибутку, а має чистий збиток 281,3 тис. грн. на початок року 443,8тис. грн. на кінець року, то даний коефіцієнт розраховуватись не буде.

Узагальнення результатів розрахунків, обчислення динаміки зміни коефіцієнтів фінансово стійкості підприємства проводиться в таблиці 5.5.

Таблиця 5.5. Аналіз динаміки коефіцієнтів фінансової стійкості підприємства

| № з/п | Коефіцієнти |

На поч. року |

На кінець року |

Відхилення | |

| +,- | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Коефіцієнт фінансової незалежності | 0,073 | 0,086 | 0,013 | 117,81 |

| 2 | Коефіцієнт фінансової залежності | 13,63 | 11,64 | -1,99 | 85,4 |

| 3 | Коефіцієнт фінансової стійкості | 0,079 | 0,094 | 0,015 | 118,99 |

| 4 | Коефіцієнт залежності підприємства від довгострокових зобов’язань | 7,35 | 6,13 | -1,22 | 83,4 |

| 5 | Коефіцієнт ділової активності | 0,79 | 0, 19 | -0,6 | 24,05 |

Застосовуючи прийом абсолютних різниць розрахуємо вплив зміни коефіцієнта фінансово залежності (х1) та вартості майна (х2) на величину власного капіталу підприємства (у).

Прийом абсолютних різниць

Вплив фактора х1 на результуючий показник розраховується за формулою:

![]()

Ух1 = (11,64-13,63).17407,9 = - 34641,72 –

вплив коефіцієнта фінансової залежності на величину власного капіталу

Вплив фактора х1 на результуючий показник розраховується за формулою:

![]()

Ух2 = (18140,2-17407,9).11,64 = 8523,97 –

вплив вартост майна на величину власного капіталу підприємства

Узагальнюючий вплив обох факторів на результуючий показник визначається за формулою: ∆Ух1,х2 = - 26117,75

Вплив обох факторів на результуючий показник (власний капітал підприємства) є негативним.

4. Шляхи вдосконалення фінансового стану підприємства

Здійснивши аналіз фінансового стану діяльності ВАТ „Рівнехліб”, можна сказати, що воно працює збитково. Однією з проблем в діяльності підприємства є висока собівартість продукції. Це пов'язано з значним рівнем фондоємкості виготовленої продукції та високими цінами на ресурси, що закуповуються для виробництва даної продукції. Тому найголовніша задача для даного підприємства – зниження собівартості. Основними шляхами зниження витрат є економія всіх видів ресурсів, що споживаються у виробництві: трудових та матеріальних. . Так, значну долю в структурі витрат виробництва займає оплата праці. Тому актуальною є задача зниження трудоємкост продукції, що виготовляється, зростання продуктивності праці, скорочення чисельності персоналу.

Зниження трудоємкості продукції, збільшення продуктивності праці можна досягнути різними шляхами. Найбільш важливі з них – механізація та автоматизація виробництва, розробка та застосування прогресивних, високопродуктивних технологій, заміна та модернізація застарілого обладнання. На даному підприємстві дуже багато застарілого обладнання, яке можна продати без будь-якої шкоди для виробництва. Отриман кошти можна вкласти в нове, ресурсозберігаюче обладнання, яке підвищить фондовіддачу.

Матеріальн ресурси займають більше 50% в структурі витрат на виробництво продукції. Звідси, зрозуміло значення економії цих ресурсів, раціонального їх використання. І знову на перший план тут виступає застосування ресурсозберігаючих технологічних процесів. Важливим є підвищення вимог та застосування вхідного контролю за якістю сировини та матеріалів, які надходить від постачальників.

Скорочення витрат по амортизації основних виробничих фондів можна досягнути шляхом кращого використання цих фондів, максимізації їх завантаження, а також списання з балансу непрацюючого, морально застарівшого обладнання.

Доцільно продати деяку кількість виробничих запасів та незавершеного виробництва.

Як і в інших підприємств, в умовах кризи неплатежів у даного підприємства є нестача грошових коштів, проблеми зі збутом (великий обсяг готової продукції на складі) та з отриманням дебіторської заборгованості.

Щодо джерел отримання грошових коштів, то до них відносяться:

Реалізація продукції з негайною оплатою.

Отримання дебіторської заборгованості.

Продаж резервних грошових активів.

Продаж матеріальних і нематеріальних активів (зайвих запасів).

Отримання банківських кредитів.

Залучення нвестицій, приватного капіталу та інших внесків.

Перші чотири шляхи більш доцільні, тому що не приводять до збільшення валюти балансу. В цих випадках грошові кошти формуються шляхом реструктуризації активів. Два останніх – можуть використовуватись для підтримки поточної платоспроможності в крайніх випадках, тому що вони приводять до відволікання залучених фінансових ресурсів від цільового використання.

Щодо управління дебіторською заборгованістю, то найбільш ефективними будуть такі шляхи:

періодичний перегляд гранично суми кредиту, виходячи з реального фінансового становища клієнтів;

якщо виникають проблеми з одержанням грошей, то необхідно вимагати заставу на суму, не меншу, ніж сума на рахунку дебітора;

використання арбітражних судів для стягнення боргів при наявності порук чи гарантій;

при продажу великої товарно партії негайне виставлення рахунку покупцю;

використання циклічної виписки рахунків для підтримання одноманітності операцій;

відправлення поштою рахунків покупцям за декілька днів до настання терміну платежу;

страхування кредитів для захисту від значних збитків за безнадійними боргами;

обминання дебіторів з високим ризиком, наприклад, якщо покупці належать до країни чи галузі, що переживають істотні фінансові труднощі.

Слід приділити значну увагу збуту продукції за готівку. Цьому має сприяти правильна маркетингова політика (пошук нових, більш платоспроможних споживачів продукції, нових ринків, розширення збутової мережі тощо). Треба розробити гнучку систему знижок та кредитування для оптових покупців, вивчити ефективність організації та проведення сезонних розпродаж зі знижками в ціні. Ці всі заходи будуть закладом підвищення виручки, а також прибутку, що, в свою чергу, дозволить підвищити рентабельність капіталу.

Сума дебіторської заборгованост та запасів покриває суму оборотних активів у нормативному значенні. Якщо провести правильну політику по управлінню дебіторською заборгованістю, то необхідну суму можна отримати з неї, а частину дебіторської заборгованост спрямувати на покриття кредиторської. Але для цього потрібно вибрати найбільш доцільні строки платежів та форми розрахунків із споживачами (попередня оплата, оплата по факту відвантаження продукції). Доцільною, в даному випадку, є оплата по факту відвантаження продукції покупцям, а також надання знижок споживачам за умови попередньої оплати (для стимулювання надходження грошових коштів).

Для поповнення власного капіталу треба, перш за все, оцінити вартість його залучення з різних джерел. До того, як звертатись до зовнішніх джерел формування власного капіталу, повинні бути реалізовані всі можливості його формування за рахунок внутрішніх джерел. А основні внутрішні джерела – прибуток та спеціальні фонди.

Але якщо сума власного капіталу з внутрішніх джерел є недостатньою, треба звертатись до зовнішніх джерел залучення. Це вимагає необхідність розробки емісійної політики підприємства. Основною метою цієї політики є залучення на фондовому ринку необхідного обсягу фінансових коштів в мінімально можливі строки і за мінімальну плату.

Процес управління вартістю залученого капіталу за рахунок зовнішніх джерел характеризуються високим рівнем складності і потребує відповідної кваліфікації виконавців.

Не слід також нехтувати позиковим капіталом. В розвинутих країнах за питомою вагою у складі залучених джерел фінансування значне місце займають саме банківські кредити та кредиторська заборгованість, в тому числі комерційний і товарний кредити. Необхідність кредиту як джерела поповнення фінансових ресурсів підприємства визначається характером кругообігу основних і оборотних активів. Як джерело фінансування, позиковий капітал теж має свої особливості:

відносна простота формування базових показників оцінки вартості. Це вартість обслуговування боргу в форм процентів за кредит;

виплати по обслуговуванню боргу відносяться на собівартість, що зменшує розмір оподатковуваної бази підприємства, тобто розмір вартості позикового капіталу зменшується на ставку податку на прибуток;

вартість залучення позикового капіталу має високу ступінь зв'язку з рівнем кредитоздатност підприємства, оціненого кредитором. Чим віще кредитоздатність підприємства по оцінці кредитора, тим нижче вартість залученого позикового капіталу;

залучення позикового капіталу пов'язано із зворотним грошовим потоком по обслуговуванню боргу та по погашенню зобов'язань по основній сумі боргу.

Вартість внутрішньої кредиторської заборгованості при визначенні вартості капіталу враховується по нульовій ставці, тому що це, фактично, безплатне фінансування підприємства. Але не можна збільшувати суму капіталу за рахунок цього джерела, бо якщо кошти затримуються на тривалий час в обігу і своєчасно не повертаються, це може стати причиною простроченої кредиторської заборгованості, що в кінц призведе до сплати штрафів, санкцій та погіршення фінансового стану.

Щодо позикового капіталу, то у підприємства при існуючій структурі коштів і низькій рентабельності активів у порівнянні з процентними ставками за кредит є дуже незначні можливості по його залученню. Треба в першу чергу вирішувати збутові проблеми і підвищувати кредитоздатність підприємства.

Висновки

Під час виконання розрахункової роботи, було досліджено фінансовий стан підприємства на основ даних річної звітності (ф. №1 – Баланс та ф. №2 – Звіт про фінансові результати) на прикладі Відкритого акціонерного товариства «Рівнехліб», висвітлено теоретичні питання, які стосуються даної проблеми.

В роботі визначен підходи до проведення аналізу фінансового стану підприємства, результати якого можуть бути використані керівництвом підприємства для коригування поточно діяльності та управлінської політики на підприємстві задля забезпечення оперативного керівництва підприємством для здійснення господарських операцій з найбільш ефективним використанням оборотних коштів підприємства з метою одержання максимальних прибутків, ефективного використання власних активів підприємства, своєчасних розрахунків з бюджетом. Проведений аналіз фінансового стану підприємства включає аналіз структури та динаміки коштів підприємства за ступенем ліквідності, аналіз джерел коштів, аналіз показників платоспроможност та аналіз показників фінансової стійкості.

За результатами проведеного аналізу можна зробити наступні висновки про діяльність підприємства:

Вартість коштів (майна) підприємства на кінець року збільшилась на 4,21%, що оцінюється позитивно. Це свідчить про більш високу оцінку бізнесу. На кінець року частка власного капіталу у валюті балансу, в порівнянні з початком року зросла на 281,3 тис грн. або на 22,03%, що оцінюється позитивно. Однак, частка джерел власних коштів менша 50% у структурі пасиву балансу (на початок року 7,34%, на кінець року – 8,59%), що негативним явищем. Але, тим не менш, спостерігається динаміка до зростання даного показника.

Також спостерігається позитивна динаміка коефіцієнта поточної ліквідності до зростання. Коефіцієнт поточно ліквідності наближається до 2, що свідчить про сприятливий стан ліквідност підприємства. Коефіцієнт абсолютної ліквідності є низьким (лише 0,5% на початок 0,4% на кінець року поточних зобов’язань ВАТ «Рівнехліб» може погасити за рахунок грошових коштів та їх еквівалентів), негативно оцінюється його динаміка до спадання на кінець року. На кінець року коефіцієнт фінансової незалежност зріс на 0,013, що оцінюється позитивно. На збільшення коефіцієнта вплинуло збільшення суми власного капіталу та вартості майна підприємства. Чим вище значення цього коефіцієнта, тим більш фінансово-стійким, стабільним незалежним від кредиторів є підприємство. Однак, коефіцієнт не дорівнює 1, тобто власники підприємства не спроможні повністю фінансувати своє підприємство.

Отже, підводячи загальний висновок про фінансовий стан підприємства можна сказати, що підприємство ма позитивні тенденції до покращення своїх показників. Однак, проблеми виникають з низькою часткою власних коштів (вона не перевищує 50% структури грошових коштів підприємства), і позичкові кошти підприємства перевищують власний капітал. Дану ситуацію можна виправити, зменшивши довгострокові та поточн зобов’язання підприємства. Також негативно на діяльність підприємства вплинуло зменшення виручки підприємства. Це спричинило зменшення коефіцієнту ефективності використання фінансових ресурсів та коефіцієнту ділової активност підприємства.

Список використаної літератури

1. Положення (стандарт) бухгалтерського обліку 1 „Загальні вимоги до фінансової звітності”. Затверджено наказом Міністерства фінансів України від 3103. 1999 р. №87.

2. Положення (стандарт) бухгалтерського обліку 2 “Баланс”. Затверджено наказом Міністерства фінансів України від 31.03. 1999 р. №87.

3. Положення (стандарт) бухгалтерського обліку 3 “Звіт про фінансов результати”. Затверджено наказом Міністерства фінансів України від 31.03. 1999 р. №87.

4. П(С) БО 11 “Зобов’язання”, затверджене наказом Міністерста фінансів України від 31.03.99р. №87 // Все про бухгалтерський облік. - 2000-№86

5. П(С) БО 15 “Дохід”: Затв. Мінфіном України від 29.11.99р. № 290

6. П(С) Бо 25 «Фінансовий звіт суб’єкта малого підприємництва». Затверджено Наказом Міністерства фінансів України від 25 лютого 2000 р. №39.

7. Білоус О.С., Вовк В.М., Федорович Р.В. Аналіз формування і використання фінансових ресурсів підприємства: методичний аспект. - Тернопіль: Астон, 2005 224 с.

8. Економічний аналіз: Навч. посібник /За ред. Акад. . НАНУ, проф. М.Г. Чумаченка. К.: КНЕУ, 2001. – 540с.

9. Каноненко О. Аналіз фінансової звітності - 2-е вид. - Х.: Фактор, 2003 - 148 с.

10. Коробов М.Я., Фінансово-економічний аналіз діяльності підприємств, Навчальний посібник // Київ, “Знання”, 2000р.

11. Лазаришина І.Д. Економічний аналіз: історія та тенденції розвитку: Монографія. - Рівне: УДУВГП, 2002. - 182 с.

12. Лахтіонова Л.А. Фінансовий аналіз суб’єктів господарювання. – К.: КНЕУ, 2001. – 387.

13. Марочкіна А.М. Бухгалтерський облік за національними стандартами. – Харків: Тарсінг, 2002. – 296с.

14. Попович П.Я. Економічний аналіз діяльност суб’єктів господарювання. Підручник. - Тернопіль: Економічна думка, 2001. - 454 с.

15. Рудницький В.С., Лазаришина І.Д., Бачинський В.І., Поліщук В.Л. Організація первинного обліку та економічного аналізу на приклад підприємств торгівлі. – К.: Професіонал, 2004. – 480с.

Приложение

БАЛАНС

на І квартал 2005 року

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 5,6 | 4,4 |

| первісна вартість | 011 | 32,3 | 32,3 |

| накопичена амортизація | 012 | (26,7) | (27,9) |

| Незавершене будівництво | 020 | 880,6 | 1278,4 |

| Основні засоби: | |||

| залишкова вартість | 030 | 1803,4 | 1773,1 |

| первісна вартість | 031 | 4483,0 | 4484,7 |

| знос | 032 | (2679,6) | (2711,6) |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі | 040 | ||

| інші фінансові інвестиції | 045 | 2,5 | 2,5 |

| Довгострокова дебіторська заборгованість | 050 | 317,4 | 82,0 |

| Відстрочені податкові активи | 060 | 73,2 | 73,2 |

| Інші необоротні активи | 070 | ||

| Усього за розділом І | 080 | 3082,7 | 3213,6 |

| ІІ. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 3141,8 | 3717,4 |

| тварини на вирощуванні та відгодівлі | 110 | ||

| незавершене виробництво | 120 | ||

| готова продукція | 130 | 27,3 | 15,9 |

| товари | 140 | 4,7 | 4,7 |

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари, роб, послуги: | |||

| чиста реалізаційна вартість | 160 | 130,3 | 101,4 |

| первісна вартість | 161 | 130,5 | 101,4 |

| резерв сумнівних боргів | 162 | (0,2) | () |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 73,8 | 84,! |

| за авансами виданими | 180 | 10038,7 | 10038,7 |

| з нарахованих доходів | 190 | ||

| із внутрішніх розрахунків | 200 | ||

| Інша поточна дебіторська заборгованість | 210 | 855,9 | 934,4 |

| Поточні фінансові інвестиції | 220 | ||

| Грошові кошти таїх еквіваленти: | |||

| в національній валюті | 230 | 32,7 | 30,0 |

| в іноземній валюті | 240 | ||

| Інші оборотні активи | 250 | ||

| Усього за розділом ІІ | 260 | 14325,2 | 14926,6 |

| ІІІ. Витрати майбутніх періодів | 270 | ||

| БАЛАНС | 280 | 17407,9 | 18140,2 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І. Власний капітал | |||

| Статутний капітал | 300 | 517,3 | 517,3 |

| Пайовий капітал | 310 | ||

| Додатковий вкладений капітал | 320 | ||

| Інший додатковий капітал | 330 | 2258,6 | 2258,6 |

| Резервний капітал | 340 | 35,8 | 35,8 |

| Нерозподілений прибуток(непокритий збиток) | 350 | -1534,9 | -1253,6 |

| Неоплачений капітал | 360 | () | () |

| Вилучений капітал | 370 | () | () |

| Усього за розділом І | 380 | 1276,8 | 1558,1 |

| ІІ. Забезпечення наступних виплат і платежів | |||

| Забезпечення виплат персоналу | 400 | ||

| Інші забезпечення | 410 | ||

| 415 | |||

| 416 | () | () | |

| Цільове фінансування | 420 | ||

| Усього за розділом ІІ | 430 | ||

| ІІІ. Довгострокові зобов’язання | |||

| Довгострокові кредити банків | 440 | 9389,7 | 9545,3 |

| Інші довгострокові фінансові зобов’язання | 450 | ||

| Відстрочені податкові зобов’язання | 460 | ||

| Інші довгострокові зобов’язання | 470 | ||

| Усього за розділом ІІІ | 480 | 9389,7 | 9545,3 |

| ІV. Поточн зобов’язання | |||

| Короткострокові кредити банків | 500 | 868,3 | 696,3 |

| Поточна заборгованість за довгостроковими зобов’язаннями | 510 | ||

| Векселі видані | 520 | ||

| Кредиторська заборгованість за товари,роб, посл | 530 | 3562,9 | 4283,3 |

| Поточні зобов’язання за розрахунками: | |||

| з одержаних авансів | 540 | 401,5 | 625,9 |

| з бюджетом | 550 | 227,8 | 178,9 |

| з позабюджетних платежів | 560 | ||

| зі страхування | 570 | 223,7 | 74,2 |

| з оплати праці | 580 | 363,0 | 210,9 |

| з учасниками | 590 | ||

| з внутрішніх розрахунків | 600 | ||

| Інші поточні зобов’язання | 610 | 1094,2 | 967,3 |

| Всього за розділом ІV | 620 | 6741,4 | 7036,8 |

| V. Доходи майбутніх періодів | 630 | ||

| БАЛАНС | 640 | 17407,9 | 18140,2 |

Звіт про фінансові результати За І квартал 2005 року

І. Фінансові результати

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход(виручка) від реалізації продукції(товарів) | 010 | 3409,0 | 14032,6 |

| Податок на додану вартість | 015 | (568,2) | (2338,8) |

| Акцизний збір | 020 | () | () |

| 025 | |||

| Інші вирахування з доходу | 030 | () | () |

| Чистий доход(виручка) від реалізації продукції | 035 | 2840,8 | 11693,8 |

| Собівартість реалізованої продукції | 040 | (2482,9) | 9846,8 |

| Валовий | |||

| прибуток | 050 | 357,9 | 1847,0 |

| збиток | 055 | () | () |

| Інші операційні доходи | 060 | 4,1 | 210,9 |

| Адміністративні витрати | 070 | (265,0) | (942,0) |

| Витрати на збут | 080 | (77,4) | (296,9) |

| Інші операційні витрати | 090 | (50,3) | (191,2) |

| Фінансові результати від операційн діяльн | |||

| прибуток | 100 | 627,8 | |

| збиток | 105 | (30,7) | () |

| Доход від участі в капіталі | 110 | ||

| Інші фінансові доходи | 120 | 640,8 | |

| Інші доходи | 130 | 65,0 | |

| Фінансові витрати | 140 | (280,6) | (1320,6) |

| Втрати від участі в капіталі | 150 | () | () |

| Інші витрати | 160 | () | (453,8) |

| Фінансові результати від звичайної діяльності | |||

| прибуток | 170 | ||

| збиток | 175 | (281,3) | (448) |

| Податок на прибуток від звичайної діяльності | 180 | (3,0) | |

| Фінансові результати від звичайної діяльн | |||

| прибуток | 190 | ||

| збиток | 195 | (443,8) | |

| Надзвичайні: | |||

| доходи | 200 | ||

| витрати | 205 | () | () |

| Податки з надзвичайного прибутку | 210 | () | () |

| Чистий: | |||

| прибуток | 220 | ||

| збиток | 225 | (281,3) | (443,8) |

ІІ. Елементи операційних витрат

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 2147,4 | 7618,1 |

| Витрати на оплату праці | 240 | 440,7 | 2114,0 |

| Відрахування на соціальні заходи | 250 | 163,9 | 754,2 |

| Амортизація | 260 | 33,2 | 142,3 |

| Інші операційні витрати | 270 | 71,1 | 341,4 |

| Разом | 280 | 2856,3 | 10970,0 |

ІІІ. Розрахунок показників прибутковості акцій

| Назва статті | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Середньорічна кількість простих акцій | 300 | ||

| Скоригована середньорічна кількість прост акц | 310 | ||

| Чистий прибуток(збиток) на одну просту акцію | 320 | ||

| Скоригований чистий прибуток на 1 просту акц | 330 | ||

| Дивіденди на одна просту акцію | 340 |

© 2010 Интернет База Рефератов