Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Проблемы и перспективы реформирования естественных монополий в Российской Федерации

Курсовая работа: Проблемы и перспективы реформирования естественных монополий в Российской Федерации

ГОУ ВПО КемИ (Филиал) РГТЭУ

Курсовая работа

по теме:

Проблемы и перспективы

реформирования естественных монополий

в Российской Федерации

Выполнил:

Студент факультета менеджмента

группы СМ-071

Шевелёв Денис Юрьевич

Проверил:

Кандидат экономических наук

Доцент

Лямкин Игорь Ильич

Кемерово 2008

Оглавление:

Введение 3

1. Сущность естественных монополий

1.1 Возникновение монополий 8

1.2 Субъектный состав отношений на рынках естественной монополии 9

2. Роль естественных монополий в национальной экономике 11

3. Проблемы реформирования естественных монополий 13

3.1 Железнодорожные перевозки 13

3.2 Услуги транспортных терминалов, портов и аэропортов 22

3.3 Услуги транспортировки нефти по нефтепроводам 23

3.4 Транспортировка газа по трубопроводам 25

3.5 Услуги по передаче электрической энергии и оперативно-диспетчерскому управлению в электроэнергетике 29

3.6 Методы государственного регулирования деятельности субъектов естественных монополий 36

3.7 Государственный контроль в сферах естественных монополий 37

Заключение 39

Список используемой литературы 40

Введение

В современной рыночной экономике естественные монополии играют ведущую роль в обеспечении устойчивого развития национальных экономических систем. К их числу относятся электроэнергетика, транспорт, телекоммуникации, нефтегазовая промышленность. Эти отрасли не только производят значительную часть ВВП, но и имеют большое значение в решении многих социальных вопросов.

В тоже время естественные монополии представляют собой особый монопольный сегмент экономики, деятельность которого невозможна без

регулирующей роли государства.

В течение многих десятилетий государством были выработаны меры регулирования деятельности естественных монополий, построенные преимущественно на принципах прямого контроля с использованием механизмов ценового и неценового регулирования. В настоящее время эти методы уже не работают в полной мере. Это находит свое проявление в снижении эффективности деятельности естественных монополий, их слабой восприимчивости к инновациям, ухудшении качества предоставляемых услуг.

Все это послужило причиной проводимых в большинстве развитых стран в 80-90-е гг. реформ естественных монополий, которые обнажили наиболее острые проблемы в этой сфере. К их числу следует, в первую очередь, отнести несоответствие старых методов государственного регулирования новым задачам, которые сегодня стоят перед естественными монополиями.

В России реформирование естественных монополий началось в конце 90-х гг. и продолжается до сих пор. За это время была разработана необходимая нормативно-правовая база, начат процесс приватизации государственных предприятий в отраслях естественных монополий, а также проведена частичная либерализация цен на товары и услуги естественных монополий. Однако осуществляемы меры не привели к существенным изменениям в деятельности естественных монополий. Более того, процесс их реформирования нередко сопровождается снижением эффективности целого ряда отраслей народного хозяйства и усилением социальной напряженности в обществе. Все это требует особого внимания к реформированию естественных монополий и поиску соответствующих мер государственного регулирования их деятельности, что и предопределяет актуальность представленной курсовой работы.

Проблеме регулирования естественных монополий посвящены работы многих отечественных и зарубежных учёных:

Среди зарубежных авторов необходимо отметить труды А. Курно, Дж. Ст. Миля, К. Маркса, Л. Вальраса, А.Пигу, А.Маршалла, Дж. Робинсон, М. Фридмена и других. В работах указанных экономистов изначально большое внимание уделялось проблемам монополизма как такового. Ими были выявлены негативные последствия монополизма и обоснована необходимость борьбы с этим явлением посредством государственного регулирования. Теория государственного регулирования обеспечила теоретическую базу для обоснования вмешательства государства в деятельность естественных монополий, а в рамках теории общественного благосостояния были выработаны механизмы регулирования естественных монополий, направленные на нивелирование характерной для монополии высокой цены и увеличение потребительского излишка.

Современные теоретические представления о государственном регулировании естественных монополий сформировались под влиянием идей, изложенных в трудах выдающихся исследователей, таких как Г. Аверч, У. Баумоль, Г. Беккер, Р. Бройтигам, Г. Демсец, Л.Джонсон, А. Кан, Р. Коуз, Ж. Лафонт, Дж. Панзар, С. Пельцман, Р. Познер, Ж.Тироль, ДиЛоренцо и других. Этими учеными были предложены новые формы и методы регулирования инфраструктурных отраслей, направленные на ограничение «провалов» государства в регулировании естественных монополий.

В отечественной экономической науке теория естественных монополий недостаточно разработана. Основная часть работ не носит фундаментального характера и посвящена зарубежному опыту регулирования деятельности естественных монополий. Одним из первых к проблеме естественных монополий обратился В. Студенцов.

Технологическую природу естественной монополии проанализировали В. Гальперин, С. Игнатьев и В. Моргунов. Методы математического моделирования систем массового обслуживания в отношении естественной монополии применили Г.П. Фомин, Л.О. Бабешко и Н.Ш. Кремер.

Недостаточная научная разработанность проблем демонополизации естественно-монопольных отраслей в условиях России обусловила необходимость теоретического обобщения первых итогов реформирования, продолжение исследований по данной проблематике, определила выбор цели, задач и предмета исследования.

Целью курсовой работы является обобщение теоретических концепций государственного регулирования естественных монополий.

1. Суть естественных монополий

МОНОПОЛИЯ (monopoly):

1) Исключительное право, предоставляемое государству, предприятию, организации (группе предприятий, организаций) или физическому лицу (группе физических лиц) на осуществление какой-либо деятельности. В данном случае монополия обусловлена либо абсолютным преобладанием субъекта (группы субъектов) в какой-либо деятельности, либо уникальностью продукта, либо особыми привилегиями, предоставленными государством. Самое первое понимание монополия появилось в римском праве, в английском законодательстве выделялись такие признаки монополии, как обладание властью, исключительным правом, преимуществом, привилегиями, позволяющими получать сверхприбыль. В истории известны монополии частной собственности на землю, монополии на землю как на объект хозяйства, монополии продавцов и покупателей, торговые монополии Средневековья, цеховые привилегии и т.п. Сейчас является историческим понятием, так как подобных юридических норм в современном законодательстве нет.

2) одна из моделей рынка.

3) в марксистской политической экономики - крупные объединения капиталистов (картели, синдикаты, тресты, концерны, консорциумы, конгломераты). В данном контексте понятие перестало употребляться, так как эти и другие формы организации крупного бизнеса остались, но не все из них занимают доминирующее положение на рынке.

4) характеристика продавца товара, занимающего доминирующее положение на рынке. Применяется на практике как основа для действия мер антимонопольного регулирования, так как считается, что монополия препятствует развитию конкуренции. Влияние монополии на потребителей выражается в росте потребительских цен. При этом не потребитель диктует монополии свою волю, а монополия при помощи рекламы воздействует на психологию потребителя, формируя его вкусы и потребности, навязывая определенные товары. Однако более объективно говорить о двойственной роли монополии, поскольку через них происходит процесс концентрации, развития научно-техническою прогресса. Современная экономическая теория не располагает четкой классификацией видов монополий, но позволяет выделить наиболее распространенные: абсолютная и ее разновидность — естественная и производственная.

Естественная монополия (natural monopoly) — разновидность абсолютной монополии, наличие которой объективно выгодно с позиций общественных интересов, так как позволяет удовлетворять большой совокупный спрос в условиях минимизации затрат. Под естественной монополией обычно подразумевают отрасль, в которой при производстве определенного типа продукции единственная организация (или небольшая группа организаций) может произвести совокупный отраслевой объем продукции с меньшими издержками, чем любое большее число организаций. Согласно законодательству РФ состояние товарного рынка, при котором удовлетворение спроса на этом рынке эффективнее в отсутствие конкуренции в силу технологических особенностей производства (в связи с существенным понижением издержек производства на единицу товара по мере увеличения объема производства), а товары, производимые субъектами естественной монополии, не могут быть заменены в потреблении другими товарами, в связи с чем спрос на данном товарном рынке на товары, производимые субъектами естественных монополий, в меньшей степени зависит от изменения цены на этот товар, чем спрос на другие виды товаров. В РФ регулируются следующие сферы действия естественных монополий:

-транспортировка нефти и нефтепродуктов по магистральным трубопроводам;

-транспортировка газа по трубопроводам;

-услуги по передаче электрической и тепловой энергии;

-железнодорожные перевозки;

-услуги транспортных терминалов, портом, аэропортов;

-услуги общедоступной электрической и почтовой связи.

1.1 Возникновение монополий

Абсолютная, или чистая монополия возникает в том случае когда одна фирма становится единственным производителем продукта, у которого нет близких заменителей, или субститутов. Чистая монополия характеризуется целым рядом специфических черт. Предприятие-монополист олицетворяет собой целую отрасль, так как последняя представлена всего одним предприятием, единственным поставщиком данного товара. Поэтому то, что свойственно поведению предприятия, характерно и для отрасли. В этом смысле чистая монополия занимает противоположную позицию относительно чистой конкуренции.

Продукт монополии уникален в том смысле, что не существует адекватных или близких заменителей монополизированного продукта. Перед покупателем не стоит проблема выбора. Он вынужден либо покупать продукт у монополиста, либо обходиться без него. В отличие от предприятий, действующих в условиях чистой конкуренции, предприятие-монополист осуществляет значительный контроль над ценой. При нисходящей кривой спроса монополист может изменять цены на продукт путем манипуляции количеством его предложения.

Появление и длительное функционирование предприятий-монополистов обусловлено наличием целого ряда экономических, технических, юридических и других барьеров, препятствующих вступлению других товаропроизводителей в отрасль. Однако в долговременном периоде абсолютно непреодолимых барьеров для вступления в отрасль не существует.

Исходя из принципа различной степени ограниченности доступа на рынок, монополии могут быть классифицированы как закрытые, естественные и открытые. В силу различных обстоятельств одно предприятие может стать единственным поставщиком продукции на рынке.

Естественная монополия образуется в тех отраслях, в которых долгосрочные издержки достигают минимума только тогда, когда одно предприятие обслуживает весь рынок в целом. В таких отраслях оптимальный масштаб производства товара близок или превосходит тот его объем, на который предъявляется спрос по цене, достаточной для покрытия издержек производства. В данной ситуации разделение выпуска продукции между двумя или большим количеством предприятий приведет к тому, что масштабы производства каждого будут далеки от оптимума, что снизит эффективность их деятельности, а также вызовет потери у потребителей в результате роста цен.

1.2 Субъектный состав отношений на рынках естественной монополии

1. Субъекты естественной монополии - это юридические лица, занятые производством (реализацией) товаров (услуг) в условиях естественной монополии. Главный критерий для признания организации естественным монополистом - это осуществление деятельности в условиях естественной монополии. Для этого необязательно быть собственником «сетей» (электрических, трубопроводных и т.п.). Закон не содержит специальных требований относительно организационно-правовых форм субъектов естественных монополий. В Указе Президента РФ от 28 февраля 1995 г.

№ 220 «О некоторых мерах по государственному регулированию естественных монополий в Российской Федерации» прямо назывались коммерческие и некоммерческие организации как субъекты государственного регулирования. Таким образом, можно предположить, что субъектами естественных монополий могут быть и те, и другие.

2. Потребители - это любые юридические и физические лица, в том числе индивидуальные предприниматели, приобретающие товары (услуги), производимые (реализуемые) субъектами естественных монополий. Понятие «потребитель» здесь используется в широком смысле слова, оно не совпадает с трактовкой, данной в Законе РФ «О защите прав потребителей».

2. Роль естественных монополий в национальной экономике

В силу своего огромного значения для экономики в

целом постоянное внимание привлекают три главные естественные монополии

«Газпром», РАО «ЕЭС России» и МПС. Кроме того, имеется еще ряд национальных

монополий, близких им по типу, таких как «Транснефть», министерство атомной

энергетики, «Сбербанк», а также локальные монополии типа водоканалов, аэропортов

и т. п., но они вызывают интерес не столь часто.

Три вышеуказанные монополии составляют важную часть государственного сектора, и

всей российской экономики. Хотя формально «Газпром» – акционерное общество, в

котором доля государства всего 38%, реально он является неотъемлемой частью

госсектора. О роли этих организаций в экономике свидетельствуют данные таблицы

1.

Занимая всего 4% рабочих и служащих, эти три монополии дают 13,5% ВВП, 20,6% инвестиций, 16,2% прибыли, 18,6% налоговых доходов консолидированного бюджета РФ. Особенно велика роль «Газпрома» вследствие его экспортного потенциала: добавленной стоимости он дает больше, чем РАО «ЕЭС» и МПС вместе взятые, занимая всего 300 тыс. работников, а прибыли и налогов – вдвое больше, чем они. Очевидно, это следствие извлечения значительной природной ренты, которая здесь еще недооценена из-за заниженных внутренних цен на газ. При повышении этих цен в три раза, – хотя и тогда они были бы вдвое ниже экспортной цены на основном европейском рынке, – валовая добавленная стоимость «Газпрома» составляла бы в 2000 году примерно один триллион рублей, т. е. вдвое выше отчетного показателя, а прибыль – около 300-350 млрд. руб., в том числе рента - около 70%. В настоящее время часть ренты перераспределяется через заниженные цены в другие отрасли, прежде всего в электроэнергетику, позволяя поддерживать заниженные тарифы на энергию и тепло, а также населению через удешевленные коммунальные услуги. При этом удерживается низкая заработная плата бюджетников и пенсии, усиливая дифференциацию населения по денежным доходам. Роль «Газпрома» в современной российской экономике, таким образом, уникальна, особенно в искажении относительных цен, подающих неверные сигналы агентам рынка.

| Показатели | Ед. изм. | Газпром | РАО «ЕЭС» России | МПС | Всего три монополии | Всего экономика | ||||

| Всего | Доля в экономике % | Всего | Доля в экономике % | Всего | Доля в экономике % | Всего | Доля в экономике % | |||

| Количество занятых | Тыс. чел | 306,3 | 0,5 | 681 | 1.1 | 1605 | 2,5 | 2592 | 4,0 | 64300 |

| Валовой выпуск | Млрд. руб. | 647,9 | 5,2 | 351,6 | 2,8 | 246,8 | 2,0 | 1240 | 10,0 | 12420 |

| Валовая добавленная стоимость | Млрд. руб. | 497,3 | 7,0 | 232,1 | 3,3 | 226,4 | 3,2 | 956 | 13,5 | 70634,4 |

| Основные средства | Млрд. pуб. | 1117,5 | 7,0 | 1873,2 | 11,7 | 1486,2 | 9,3 | 4477 | 27,9 | 16042,3 |

| Капитальные вложения | Млрд. pуб. | 99,7 | 8,6 | 39,2 | 3,4 | 100,8 | 8,7 | 240 | 20,6 | 1165,2 |

| Прибыль(сальдирован финансовый результат по РФ) | Млрд. pуб. | 125,2 | 10,5 | 22,6 | 1,9 | 44,9 | 3,8 | 193 | 16,2 | 1190,6 |

| Налоги | Млрд. pуб. | 207,8 | 12,2 | 45,6 | 2,7 | 64,2 | 3,8 | 318 | 18,6 | 1707,6 |

| Экспорт | Млрд. долл | 16,1 | 15,6 | 0,3 | 0,2 | - | - | 16 | 15,9 | 103,0 |

Таблица 1: Крупнейшие естественные монополии в России и их влияние на национальную экономику.

Учитывая огромную роль естественных монополий в экономике и госсекторе, представляется вполне оправданным рассмотрение и утверждение их инвестиционных программ в парламенте совместно с федеральным бюджетом, а текущих издержек – в правительстве, с выдачей соответствующих директив представителям государства в этих компаниях.

3. Проблемы реформирования естественных монополий

Сферы деятельности субъектов естественных монополий

Сами по себе сферы естественных монополий являются достаточно подвижными. Это означает, что по основным характеристикам естественной монополией можно назвать многие отрасли экономики. Но формально эти сферы определяются только на уровне закона.

3.1 Железнодорожные перевозки

В сфере железнодорожного транспорта полностью отсутствует внутриотраслевая конкуренция, что обусловлено особой организационной структурой. Параллельные железнодорожные линии контролируются одной и той же железной дорогой. Грузовые и пассажирские перевозки дальнего следования, как правило, выполняет один и тот же оператор.

Железнодорожный транспорт составляет основу транспортной системы Российской Федерации, он осуществляет около 85% грузооборота и около 40% пассажирооборота всех видов транспорта (без учета трубопроводного).

Современные проблемы: существенный износ основных производственных фондов и убыточность пассажирских перевозок в дальнем и пригородном сообщениях.

В 2001 г. была создана специальная Комиссия Правительства РФ по вопросам тарифного регулирования на федеральном железнодорожном транспорте, которая определяла основные принципы унификации железнодорожных тарифов и формировала единую политику Правительства РФ в этой области регулирования. В настоящее время ее планируется упразднить.

Железнодорожные перевозки состоят из большого количества разных услуг, которые подлежат самостоятельному регулированию (плата за перевозки пассажиров в дальнем следовании, сборы и платы за дополнительные работы (услуги), связанные с перевозкой грузов, и пр.). Чем больше монопольный сектор на железных дорогах, тем труднее контролировать его затраты и исчислять обоснованные тарифы. Поскольку вряд ли кто-нибудь может оценить реальность издержек всех железных дорог, установление обоснованных тарифов - проблема трудноразрешимая. А без этого невозможны экономически стимулы к сокращению затрат. Поэтому в центре споров относительно путей реформирования МПС стоит вопрос - чем занят субъект монополии? От ответа на него зависит, что оставлять в ведении монополиста и регулировать решениями антимонопольного ведомства, а что отпустить в рынок. Руководители Министерства путей сообщения считают, что субъект естественной монополии везет единицу груза - контейнер, тонну, мешок. Следовательно, к монопольному сектору следует отнести практически всю инфраструктуру - путь и путевое хозяйство, системы и устройства электроснабжения, сигнализации и связи, станции, пункты технического обслуживания подвижного состава, локомотивное хозяйство, информационные и диспетчерские системы, но главное - основной парк железнодорожных вагонов.

Их оппоненты из правительственной Комиссии по реформированию естественных монополий полагают, что железная дорога как субъект естественной монополии должна предоставлять услугу по перемещению подвижного состава (транспортировке), а на рынке должны конкурировать перевозчики, владеющие вагонным парком. Их дело - работать с грузовладельцами, предоставлять им вагоны, платформы, контейнеры, доставлять груз "от двери к двери" и при этом нести ответственность за свою работу по гражданскому праву. Эти эксперты считают целесообразным вывести из МПС предприятия, не относящиеся непосредственно к транспортировке (вагоностроительные, вагоноремонтные и др.), поставить их в условия конкуренции. Интересно, что те и другие не спорят по поводу специализированных вагонов и цистерн - ими уже владеют нефтяные компании, угольные разрезы или специализированные перевозчики. Нет споров и по поводу пассажирских перевозок - все признают, что могут существовать независимые пассажирские компании, владеющие своими фирменными поездами и конкурирующие за пассажиров. Подняв тарифы на первый класс и люкс можно решить проблему убыточности пассажирских перевозок. Есть согласие и по поводу пригородных поездов - ими должны заниматься отдельные региональные компании со своим подвижным составом, дотируемые из региональных бюджетов.

В январе 1998 г. правительство одобрило "Концепцию структурной реформы федерального железнодорожного транспорта", которая определила неспешные преобразования, страхующие от возможных негативных последствий реформы. Железные дороги остаются государственными, их объединяет МПС, за которым сохраняются функции государственного управления и хозяйствования. Предполагается, что реформа будет проходить в три этапа. При этом на каждом из них должны сохраняться неизменными элементы системы, не затрагиваемые "этапными" преобразованиями, чтобы в ходе реформы можно было обеспечить управляемость отрасли, безопасность и бесперебойность перевозок.

Первый этап (два-три года) - создание грузовых и пассажирских компаний. Реально это означает, что в системе МПС будут заложены основы внутренней конкуренции на локальных участках, где есть два или более равнозначных хода, например "Стрела" и ЭР-200 на линии Москва – Санкт-Петербург.

Второй этап (четыре-пять лет) - отработка взаимоотношений между созданными компаниями, МПС и пользователями услуг.

Третий этап (временные рамки не определены) - разделение инфраструктуры на ремонтный и эксплуатационный сегменты, рассмотрение возможности акционирования и приватизации грузовых и пассажирских компаний.

Концепция не отвечает на вопрос, как собираются реформировать МПС, а лишь информирует о том, какие решения нужно принять на каждом этапе. В ней предполагается еще только оценить целесообразность создания Центральной железнодорожной компании по организации хозяйственной деятельности железных дорог, затем - целесообразность создания компаний, имеющих свой парк вагонов, в дальнейшем - целесообразность приватизации отдельных предприятий и т.д. Получается - от того, кто конкретно возглавит реформу, зависит, какой она будет на деле. Тем не менее из высказываний руководителей МПС видно, что по крайней мере в ближайшие годы за ним намерены сохранить функции как органа государственного управления, так и хозяйствующего субъекта. В МПС остаются 27 заводов, которые имеют общеотраслевое значение и являются монополистами в сфере своей деятельности, а также строительные организации, специализирующиеся на развитии, реконструкции и капитальном ремонте железнодорожного полотна, мостов, тоннелей, контактной сети, тяговых подстанций, систем связи, зданий и сооружений локомотивного, вагонного, грузового хозяйства. Из системы МПС выводятся лишь непрофильные и вспомогательные производства, которые затем будут акционироваться. Признана необходимость создать условия для демонополизации отдельных сфер деятельности железнодорожного транспорта и развития конкуренции, доступности инфраструктуры железных дорог для пользователей различных форм собственности. Руководители МПС полагают, что приватизировать можно только малодеятельные участки, непрофильные предприятия, однако министерство должно сохранить рычаги воздействия на них, чтобы не подорвать его основное производство. Малодеятельные и неперспективные линии решено передавать в пользование или продавать заинтересованным административным образованиям (предприятиям) либо закрывать по согласованию с региональными властями. Будут стимулироваться создание независимых операторов, имеющих собственный подвижной состав и доступ к инфраструктуре, а также переход на самостоятельный баланс подразделений, выполняющих пассажирские и пригородные перевозки. Что касается социальной сферы, то предлагается отпустить "на волю" предприятия и подразделения сельского хозяйства, торговли и общественного питания (кроме закрытой сети с базовыми предприятиями). Большая часть жилья (на обжитых территориях) будет передана в муниципальную собственность. МПС обещает обеспечить прозрачность финансовых потоков, для чего все компании в министерстве переведут на собственный баланс и отчетность с разделением по видам деятельности. В монопольном секторе останется государственное регулирование тарифов (без учета затрат на содержание вагонного парка), в конкурентном намечается их поэтапная либерализация по мере развития рынка транспортных услуг.

Сохранится перекрестное субсидирование пассажирских перевозок за счет грузовых - к грузовому тарифу будет введена специальная надбавка, так называемый пассажирский сбор. Убытки от перевозок пассажиров в пригородном сообщении предполагается компенсировать за счет местных бюджетов.

Итак, мы рассмотрели концепцию реформирования МПС теперь давайте рассмотрим постановление Правительства РФ о реформировании этой естественной монополии.

Постановление Правительства РФ "О Программе структурной реформы на железнодорожном транспорте"

В целях повышения устойчивости работы железнодорожного транспорта, безопасности и качества оказываемых услуг, формирования единой, эффективной транспортной системы страны, снижения совокупных народно - хозяйственных затрат на перевозки грузов железнодорожным транспортом и удовлетворения растущего спроса на услуги, оказываемые на железнодорожном транспорте. Правительство Российской Федерации постановляет:

1. Утвердить прилагаемую Программу структурной реформы на железнодорожном транспорте.

2. Министерству экономического развития и торговли Российской Федерации совместно с Министерством путей сообщения Российской Федерации, Министерством Российской Федерации по антимонопольной политике и поддержке предпринимательства и с участием заинтересованных федеральных органов исполнительной власти в месячный срок разработать и представить в установленном порядке в Правительство Российской Федерации проект положения о Комиссии Правительства Российской Федерации по структурной реформе железнодорожного транспорта, предложения по ее составу, предусмотрев возложение на эту Комиссию функций по координации и контролю реализации структурной реформы на железнодорожном транспорте.

3. Установить, что реформирование железнодорожного транспорта проводится в три этапа:

1) 2001-2002 годы;

2) 2003-2005 годы;

3) 2006-2010 годы.

Первый этап реформирования железнодорожного транспорта включает в себя:

- реструктуризацию кредиторской задолженности предприятий федерального железнодорожного транспорта по платежам в бюджеты всех уровней, иным обязательным платежам и договорным обязательствам;

- разработку проектов законодательных и иных нормативных правовых актов, необходимых для реализации программы структурной реформы на железнодорожном транспорте;

- развитие конкурентного сектора в сфере железнодорожных перевозок, в том числе создание грузовых компаний-операторов, владеющих собственным подвижным составом;

- создание условий для недискриминационного доступа к инфраструктуре железнодорожного транспорта пользователей услуг, оказываемых на железнодорожном транспорте;

- осуществление мероприятий по обеспечению взаимного доступа организаций федерального железнодорожного транспорта и организаций, владеющих инфраструктурой железнодорожного транспорта, к инфраструктурам железнодорожного транспорта друг друга;

- инвентаризацию имущества предприятий железнодорожного транспорта;

- разделение на железнодорожном транспорте функций государственного регулирования и хозяйственного управления, создание открытого акционерного общества "Российские железные дороги";

- продолжение приватизации и вывод из структуры федерального железнодорожного транспорта отдельных предприятий, не связанных с организацией движения и обеспечением аварийно-восстановительных работ и входящих в потенциально конкурентный сектор;

- формирование в рамках ОАО "Российские железные дороги" самостоятельных структурных подразделений для осуществления отдельных видов предпринимательской деятельности на железнодорожном транспорте (пассажирских перевозок в дальнем следовании и пригородном сообщении, отдельных специализированных грузовых перевозок, услуг по ремонту технических средств и производству запасных частей, иных видов деятельности не связанных с перевозками) и введение раздельного учета по этим видам деятельности;

- разработку механизма финансовой поддержки пассажирских перевозок на железнодорожном транспорте;

- подготовку и представление в установленном порядке отраслевой подпрограммы федеральной целевой программы "Содействие занятости населения Российской Федерации на 2002-2005 годы" в части, касающейся железнодорожного транспорта;

- определение механизма внешнего и внутреннего контроля проведения структурной реформы на, железнодорожном транспорте, предусматривающего минимизацию риска потери активов и других возможных рисков.

Второй этап реформирования железнодорожного транспорта включает в себя:

- реорганизацию открытого акционерного общества "Российские железные дороги" путем выделения в дочерние акционерные общества самостоятельных структурных подразделений, осуществляющих отдельные виды предпринимательской деятельности на железнодорожном транспорте (пассажирские перевозки в дальнем следовании, отдельные специализированные грузовые перевозки, перевозки пассажиров в пригородном сообщении, услуги по ремонту технических средств и производству запасных частей, а также иные виды деятельности, не связанные с перевозками);

- поэтапное сокращение перекрестного субсидирования;

- создание условий для повышения уровня конкуренции в сфере грузовых и пассажирских перевозок;

- переход к свободному ценообразованию в конкурентных секторах;

- создание условий для приобретения компаниями-операторами магистральных локомотивов;

- привлечение инвестиций для развития железнодорожного транспорта;

- проработку организационно-правовых механизмов и последствий выделения самостоятельных структурных подразделений, осуществляющих грузовые перевозки, из открытого акционерного общества "Российские железные дороги" и рассмотрение вопроса о целесообразности такой реорганизации.

На третьем этапе реформирования железнодорожного транспорта необходимо продолжить привлечение инвестиций для развития железнодорожного транспорта путем продажи пакетов акций дочерних обществ открытого акционерного общества "Российские железные дороги" и других акционерных обществ, созданных на железнодорожном транспорте с участием государственного капитала.

Министерству путей сообщения Российской Федерации совместно с Министерством экономического развития и торговли Российской Федерации, Министерством Российской Федерации по антимонопольной политике и поддержке предпринимательства и с участием иных заинтересованных федеральных органов исполнительной власти обеспечить реализацию структурной реформы на железнодорожном транспорте.

Рекомендовать органам законодательной и исполнительной власти субъектов Российской Федерации:

- принимать в пределах своей компетенции меры по решению задач, предусмотренных Программой структурной реформы на железнодорожном транспорте;

- провести реструктуризацию задолженности предприятий федерального железнодорожного транспорта в бюджеты субъектов Российской Федерации;

- обеспечить полную компенсацию убытков от перевозок пассажиров в пригородном сообщении на федеральном железнодорожном транспорте.

3.2 Услуги транспортных терминалов, портов и аэропортов

Услуги транспортных терминалов - это производственные операции по приемке, перемещению и сдаче грузов. К ним относятся только те операции, которые неразрывно связаны с обслуживанием перевозчика грузов. Услуги портов и аэропортов близки по значению к услугам транспортных терминалов, они включают в себя производственные операции по обработке грузов, обслуживанию пассажиров, морских и речных судов, самолетов.

При наличии большого числа хозяйствующих субъектов, оказывающих услуги морских и речных портов, развитой конкуренции в этой отрасли не имеется. Порты, выделившиеся из государственных пароходств, занимают локальное доминирующее положение на рынке портовых услуг, обладают монопольным правом на портовые механизмы, устройства, территорию, выступают в качестве единственного арендатора государственного имущества. В частности, на рынке портовых услуг субъектами естественной монополии являются ОАО «Азовский морской порт», ГУП «Московский западный порт», ОАО «Хабаровский речной порт» и др.

Сложность регулирования услуг аэропортов предопределена общими проблемами гражданской авиации. Основной показатель объема транспортной работы в авиации - это пассажирооборот. За последние 10 лет он уменьшился в три раза, а число ежегодно перевозимых пассажиров уменьшилось в четыре раза. Гражданская авиация, являясь транспортом общего пользования, практически недоступна для широкого круга пользователей (услугами авиации пользуется не более 5% населения).

Состояние материально-технической базы критическое, т.к. 90% парка воздушных судов морально устарело. Рост цен на аэропортовые услуги (аэронавигационное обслуживание воздушных судов, обслуживание пассажиров в аэропортах, обеспечение авиационной безопасности в зоне аэропорта и пр.) значительно отстает от роста авиационных тарифов и не является определяющим фактором роста стоимости авиабилетов. Основное влияние на тарифы оказывают стоимость авиационного топлива, цены на техническое обслуживание и ремонт.

Государственное ценовое регулирование услуг аэропортов имеет целью приведение уровня аэропортовых сборов и тарифов к уровню экономически обоснованной себестоимости этих услуг. Это позволит сократить перекрестное субсидирование пассажирских перевозок за счет грузовых.

3.3 Услуги транспортировки нефти по нефтепроводам

В нефтяной промышленности трубопроводы подразделяются на магистральные и промысловые.

Магистральный нефтепровод предназначен для транспортировки нефти из районов добычи или хранения до мест потребления (т.е. до нефтеперерабатывающего завода, перевалочных нефтебаз, пунктов налива). Кроме того, нефтепроводы различаются и по техническим показателям (величина рабочего давления в трубопроводе, его протяженность, наличие головных и промежуточных насосных станций и пр.).

Вместе с тем законодательного разграничения между этими трубопроводами пока нет. Применяются СНИПы и ГОСТы, в соответствии с которыми трубопроводы строились, но это вызывает ряд проблем. Например, трубопроводы, построенные как промысловые, со временем реконструируются и подпадают под все технические характеристики магистральных. Другая проблема - наличие в конкретном регионе только одного нефтепровода (например, промыслового). В такой ситуации деятельность его владельца тоже можно признать естественной монополией.

Уже в течение нескольких лет в Государственной Думе РФ рассматривается проект закона «О магистральном трубопроводном транспорте». Предполагается, что данный закон будет распространять свое действие не только на нефтепроводы, но и на газопроводы, а также на трубопроводы, предназначенные для транспортировки других углеводородов (нефтяного попутного газа, газового конденсата, газообразных углеводородов).

В нем предусмотрено, что магистральные трубопроводы являются стратегическими объектами федерального значения. Магистральный трубопровод рассматривается как единый комплекс сооружений, поэтому право собственности на него не разделяется по отдельным объектам. Предусмотрены некоторые ограничения в пользовании магистральными трубами, в частности, стандартизация и сертификация оборудования, лицензирование деятельности операторов (тех, кто оказывает услуги по транспортировке углеводородов).

В законе целесообразно также, на мой взгляд, ввести лицензирование для проектных и строительных организаций; определить особенности землепользования, связанные с эксплуатацией магистральных трубопроводов. Сейчас нередки случаи строительства садовых домиков и прочих сооружений в охранной зоне, что чрезвычайно опасно.

Однако основной недостаток законопроекта в том, что отличительные черты магистрального трубопровода в нем по-прежнему не определены.

Транспортировка нефти и нефтепродуктов разделяется на несколько технологически неотделимых процессов, для каждого из которых устанавливаются свои тарифы (например, прием, перевалка, слив нефти в трубопроводную систему в начале маршрута и сдача, налив и перевалка нефти в конце маршрута).

3.4 Транспортировка газа по трубопроводам

К сфере естественной монополии относится транспортировка газа и по магистральным, и по газораспределительным трубопроводам. Магистральные газопроводы входят в газотранспортную систему ОАО «Газпром» и предназначены для транспортировки газа от места добычи до газораспределительных сетей. В нашей стране 90% всего газа добывается на севере Западной Сибири, а основные потребители расположены в основном в европейской части. Единственно возможным способом доставки природного газа является трубопроводный транспорт. Субъектами естественной монополии в этой сфере являются газотранспортные организации (магистральные трубопроводы) и газораспределительные организации (владельцы распределительных сетей).

В настоящее время устанавливаются тарифы на перемещение и передачу газа по магистральным газопроводам на территории Российской Федерации.

Из концепции реформирования:

Для организации свободного рынка газа необходим ряд

организационных и структурных преобразований, обеспечивающих равные условия для

всех участников рынка.

Главной задачей является создание условий свободной конкуренции, прежде всего,

необходимо обеспечить равенство условий при получении доступа всех

производителей газа к газотранспортной системе ОАО "Газпром",

введение единых тарифов на транспортировку для всех субъектов газового рынка. Естественно

- монопольные виды деятельности и, в первую очередь, транспортировка газа

должны контролироваться государством, что невозможно без ясного понимания

ценообразования, структуры издержек производства.

При создании рынка газа необходимо использовать преимущества сложившейся технологической системы диспетчеризации и управления Единой системой газоснабжения, исключив при этом корпоративный монополизм.

С этой целью предлагается:

Выделение в составе ОАО "Газпром" Центрального производственно-диспетчерского управления (ЦПДУ) в 100% дочернюю компанию - ОАО "Ространсгаз".

Цель выделения - создание равных условий доступа к газотранспортной системе для всех субъектов газового рынка, эффективное и надежное функционирование системы магистрального транспорта и хранения газа в интересах всех участников рынка.

Функции ОАО "Ространсгаз":

- обеспечение надежности функционирования единой системы газоснабжения;

- диспетчеризация транспорта газа (необходимо постепенное разделение диспетчерской и производственной составляющей, в настоящее время объединяемых в ЦПДУ ОАО "Газпром");

- заключение контрактов на транспорт газа со всеми пользователями услуг по транспорту газа, в том числе и с ОАО "Газпром";

- обеспечение оптимизации транспортных схем;

- коммерческая балансировка газа в системе, осуществляемая на рыночных и недискриминационных принципах;

- разработка текущих и на перспективу до двух лет планов работы газотранспортной системы с учетом деятельности всех производителей газа;

- обеспечение доступа пользователей к газотранспортной сети при работе краткосрочного рынка газа;

- участие в обосновании перспективных планов (на период более двух лет) работы газотранспортной сети с учетом запросов всех пользователей.

- передача компании ОАО "Ространсгаз" естественно-монопольного вида деятельности - транспорта и хранения природного газа с переводом ей на баланс всех основных фондов по транспортировке и хранению. Цель передачи - обеспечение экономически обоснованной и эффективной системы оплаты услуг по транспортировке газа, контролируемой государством.

Функции ОАО "Ространсгаз" как газотранспортной компании:

- поддержание работоспособности системы транспортировки и хранения газа (осуществление необходимых работ, ремонты и замена оборудования и т.п.);

- транспортировка и хранение природного газа

- подготовка расчетных тарифов с учетом требуемых инвестиций для последующего их утверждения;

- обеспечение развития системы транспортировки и хранения газа в соответствии с перспективными планами.

Создание Координатора рынка газа

Для

обеспечения сбалансированных действий субъектов газовой отрасли на регулируемой

и нерегулируемой части газового рынка, развития рынка в целом, требуется

создание и эффективное функционирование независимого координирующего органа.

С этой целью предполагается создание некоммерческой организации

"Координатор рынка газа". При создании Координатора рынка газа

необходимо использовать потенциал и опыт самих участников рынка.

Координатор рынка газа может быть создан в форме некоммерческого партнерства с

участием производителей и потребителей газа, представителей государства,

структур, обеспечивающих функционирование газового рынка, в том числе, ОАО

"Ространсгаз".

Функции Координатора рынка газа:

- разработка правил и нормативных документов, действующих на нерегулируемом секторе рынка (сетевого кодекса);

- разработка системы взаимоотношений между субъектами газового рынка;

- внесение в органы исполнительной власти необходимых предложений по развитию рынка;

- согласование тарифов, устанавливаемых ФЭК России на основании представления ОАО "Ространсгаз".

- участие в создании торговых площадок, газовых бирж, помощь в проведении региональных тендеров на поставку газа и т.д.;

- контроль за публичностью осуществления взаимодействия субъектов газового рынка, исполнением правил и нормативных документов с возможным созданием специализированного Третейского суда;

- участие в разработке планов стратегического развития отрасли.

Ключевым условием при создании Координатора рынка газа является

соблюдение с самого начала принципа не доминирующего участия в нем

субъектов рынка, обладающих основными объемами газа.

В качестве критерия может быть использован принцип участия по величине

добычи/потребления природного газа в определенном объеме (например, от 5 млрд.

куб. м/год), исходя из принципа: один участник - один голос.

3.5 Услуги по передаче электрической энергии и оперативно-диспетчерскому управлению в электроэнергетике

Такие услуги представляют собой комплекс организационно и технологически связанных действий, обеспечивающих передачу электрической энергии через технические устройства сетей в соответствии с техническими регламентами.

Данные услуги оказываются посредством совокупности электрических сетей, устройств преобразования энергии, средств по технологическому управлению режимами подачи энергии и пр.

Субъектами естественной монополии в этой сфере являются организации, оказывающие услуги по передаче энергии. За услуги по передаче электрической энергии (мощности) по сетям субъектов естественной монополии устанавливаются предельные размеры платы, а также фиксированный уровень цен.

Оперативно-диспетчерское управление в электроэнергетике - это комплекс мер по централизованному управлению технологическими режимами работы технических устройств электростанций, электрических сетей и энергопринимающего оборудования потребителей электрической энергии с управляемой нагрузкой, осуществляемых в целях обеспечения надежного энергоснабжения и качества электрической энергии, соответствующих техническим регламентам и иным обязательным требованиям.

Субъектами оперативно-диспетчерского управления являются:

А) системный оператор Единой энергетической системы России (в настоящее время это ОАО «Системный оператор - Центральное диспетчерское управление Единой энергетической системы»);

Б) иные субъекты оперативно-диспетчерского управления (организации и физические лица), уполномоченные на выдачу оперативных диспетчерских команд и распоряжений.

Предпосылки реформирования электроэнергетики

Еще в 1980-х годах в электроэнергетике страны стали проявляться признаки стагнации: производственные мощности обновлялись заметно медленнее, чем росло потребление электроэнергии. В 1990-е годы, в период общеэкономического кризиса в России, объем потребления электроэнергии существенно уменьшился, в то же время процесс обновления мощностей практически остановился. Общая ситуация в отрасли характеризовалась следующими показателями: По технологическим показателям (удельный расход топлива, средний коэффициент полезного действия оборудования, рабочая мощность станций и др.) российские энергокомпании отставали от своих аналогов в развитых странах. Отсутствовали стимулы к повышению эффективности, рациональному планированию режимов производства и потребления электроэнергии, энергосбережению. В отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис, Существовала высокая вероятность крупных аварий. Отсутствовала платежная дисциплина, были распространены неплатежи. Предприятия отрасли были информационно и финансово "не прозрачными". Доступ на рынок был закрыт для новых, независимых игроков. Все это вызвало необходимость преобразований в электроэнергетике, которые создали бы стимулы для повышения эффективности энергокомпаний и позволили существенно увеличить объем инвестиций в отрасли. В противном случае, при дальнейшем расширении внешнеэкономического сотрудничества, российские предприятия проиграли бы экономическое соревнование не только на зарубежных рынках, но и на внутреннем рынке страны.

Цели и задачи реформы

Основная цель реформирования электроэнергетики России – повышение эффективности предприятий отрасли, создание условий для ее развития на основе стимулирования инвестиций, обеспечение надежного и бесперебойного энергоснабжения потребителей. В связи с этим в электроэнергетике России происходят радикальные изменения: меняется система государственного регулирования отрасли, формируется конкурентный рынок электроэнергии, создаются новые компании. В ходе реформы меняется структура отрасли: осуществляется разделение естественномонопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных(производство и сбыт электроэнергии, ремонт и сервис) функций, и вместо прежних вертикально-интегрированных компаний, выполнявших все эти функции, создаются структуры, специализирующиеся на отдельных видах деятельности. Генерирующие, сбытовые и ремонтные компании в перспективе станут преимущественно частными и будут конкурировать друг с другом. В естественномонопольных сферах, напротив, происходит усиление государственного контроля. Таким образом, создаются условия для развития конкурентного рынка электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки.

Цели и задачи реформы определены постановлением Правительства от 11 июля 2001 г. № 526 "О реформировании электроэнергетики Российской Федерации".С учетом последующих изменений в нормативно-правовой базе цели и задачи реформирования были конкретизированы в "Концепции Стратегии ОАО РАО "ЕЭС России" на 2005-2008 гг. "5+5".

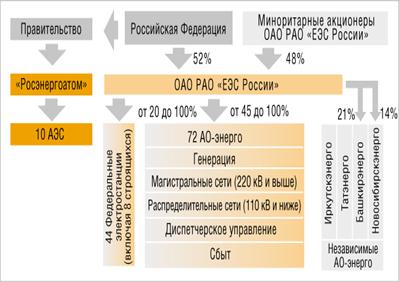

Структура отрасли в 2000 году

Реорганизация ОАО РАО "ЕЭС России"

Реорганизация ОАО РАО "ЕЭС России" станет логичным завершением реформирования электроэнергетики и создания новой демонополизированной структуры отрасли. В условиях развития конкурентных отношений между новыми самостоятельными участниками рынка электроэнергии ОАО РАО "ЕЭС России" прекращает свою деятельность в качестве "государственной монополии" и будет преобразовано в ряд государственных и частных компаний. В соответствии с решениями совета директоров ОАО РАО "ЕЭС России" от 28 июля, 30 августа, 22 сентября и 27 октября 2006 г., от 2 марта 2007 г., реорганизация Общества проводится в два этапа:

· Первый этап, в рамках которого из ОАО "РАО "ЕЭС России" выделены ОАО "ОГК-5" и ОАО "ТГК-5", завершен 3 сентября 2007 года. Эти компании были выбраны для обособления в ходе первого этапа реорганизации, поскольку были в максимальной степени готовы к полноценному самостоятельному функционированию, реализации перспективных инвестиционных проектов, успешно провели эмиссии дополнительных акций и привлекли в акционерный капитал стратегических инвесторов и инвестиции в развитие. Акционеры ОАО РАО "ЕЭС России" в результате первой реорганизации в дополнение к принадлежащим им акциям ОАО РАО "ЕЭС России" получили акции ОАО "ОГК-5" и ОАО "ТГК-5" пропорционально своей доле в уставном капитале энергохолдинга. При этом число акций ОАО РАО "ЕЭС России", принадлежащее им, осталось неизменным. Доля Российской Федерации в уставном капитале ОАО "ОГК-5" по завершении первого этапа реорганизации составила 26,43%, в капитале ОАО "ТГК-5" – 25,09%.

· В ходе второго этапа (окончание – 1 июля 2008 г.) завершатся структурные преобразования активов энергохолдинга, произойдет обособление от ОАО РАО "ЕЭС России" всех компаний целевой структуры отрасли (ФСК, ОГК, ТГК и др.) и прекращение деятельности головного общества ОАО РАО "ЕЭС России".

Выбор двухэтапной схемы вызван необходимостью в ходе первой реорганизации оценить способность крупных частных генерирующих компаний самостоятельно привлекать инвестиции, управлять своим развитием, участвовать в работе оптового рынка электроэнергии, а для ТГК – и в сегменте тепловой энергии. Последовательное, в два этапа, реформирование ОАО РАО "ЕЭС России" также вызвано необходимостью отработки механизма реорганизации Общества.

Целевая структура отрасли

Целевая структура отрасли

Формируемые в ходе реформы компании представляют собой предприятия, специализированные на определенных видах деятельности (генерация, передача электроэнергии и другие) и контролирующие соответствующие профильные активы. По масштабу профильной деятельности создаваемые компании превосходят прежние монополии регионального уровня: новые компании объединяют профильные предприятия нескольких регионов, либо являются общероссийскими.

Так, магистральные сети переходят под контроль Федеральной сетевой компании, распределительные сети предполагается интегрировать в межрегиональные распределительные сетевые компании (МРСК), функции и активы региональных диспетчерских управлений передаются общероссийскому Системному оператору.

Активы генерации также объединяются в межрегиональные компании, причем двух видов: генерирующие компании оптового рынка (оптовые генерирующие компании – ОГК) и территориальные генерирующие компании (ТГК). ОГК объединяют электростанции, специализированные на производстве почти исключительно электрической энергии. В ТГК входят главным образом теплоэлектроцентрали (ТЭЦ), которые производят как электрическую, так и тепловую энергию. Шесть из семи ОГК формируются на базе тепловых электростанций, а одна ("ГидроОГК") – на основе гидрогенерирующих активов. Тепловые ОГК построены по экстерриториальному принципу, в то время как ТГК объединяют станции соседних регионов.

Процесс реформирования АО-Энерго начался в 2003 году с реализации нескольких пилотных проектов: реформирования ОАО "Калугаэнерго", ОАО "Орелэнерго", ОАО "Брянскэнерго", ОАО "Тулэнерго". Наиболее активно структурные преобразования начали осуществляться в 2004 году. Процесс реформирования затронул более 30 компаний. К апрелю 2004 года была завершена процедура реорганизации первой региональной энергокомпании – ОАО "Калугаэнерго", а к концу года разделены по видам деятельности 5 АО-Энерго.

В том же 2004 году началось создание новых межрегиональных компаний. В последние месяцы 2004 года были созданы (прошли государственную регистрацию) первые три ОГК и две ТГК. В тот же период (в октябре 2004 года) Совет директоров ОАО РАО "ЕЭС России" принял решение об учреждении четырех МРСК. В 2004 году также была практически сформирована новая вертикаль оперативно-диспетчерского управления: функции региональных диспетчерских управлений были переданы (за некоторым исключением) от АО-Энерго Системному оператору.

В 2005 году процесс реформирования охватил большинство АО-Энерго, причем значительная их часть к концу года была разделена. В этом же году учреждено большинство оставшихся межрегиональных компаний: к марту зарегистрирована последняя из семи ОГК, к августу – тринадцать из четырнадцати ТГК, созданы четыре МРСК.

В декабре 2007 – январе 2008 года закончено формирование целевой структуры всех тепловых ОГК и ТГК, завершен первый этап консолидации ОАО "ГидроОГК". Закончен процесс выделения сетевых компаний. На базе реорганизованных АО-Энерго созданы все 56 магистральных сетевых компаний.

В 2007 году, в соответствии с решением совета директоров ОАО РАО "ЕЭС России" о переконфигурации МРСК от 27 апреля 2007 года и распоряжением Правительства России № 1857-р от 27 декабря 2007 года, число МРСК увеличено до 11 (без учёта МРСК Дальнего Востока).

3.6 Методы государственного регулирования деятельности субъектов естественных монополий:

Ценовое (тарифное) регулирование

Государственное регулирование деятельности естественных монополистов имеет целью достижение баланса интересов потребителей и субъектов естественных монополий и учет социальных факторов при установлении или изменении тарифов. Согласно ст. 424 ГК РФ оно применяется только в случаях, установленных законом. Исключительное право на установление тарифов и (или) их предельного уровня имеют органы регулирования естественных монополий (в настоящее время это Федеральная служба по тарифам).

Единая политика цен на услуги субъектов естественных монополий остается прерогативой Правительства РФ. Тарифы устанавливаются исходя из обоснованности затрат естественных монополистов на производство товаров (услуг). При этом учитываются издержки реализации услуг, налоги, потребность в инвестициях, стоимость основных производственных средств. Важно понимать, что тарифы должны устанавливаться индивидуально для каждого конкретного субъекта, а не для определенного вида деятельности.

3.7 Государственный контроль в сферах естественных монополий

Государственный контроль осуществляется за действиями, которые могут сдерживать экономически оправданный переход товарного рынка из состояния естественной монополии в состояние конкурентного рынка.

Предварительный государственный контроль.

Требуется представить в Федеральную антимонопольную службу ходатайство о даче согласия на совершение соответствующей сделки. Контролю подлежат три группы сделок естественных монополистов:

1) сделки, в результате которых субъект естественной монополии приобретает право собственности на основные средства или право пользования основными средствами, не предназначенными для производства (реализации) товаров (в отношении которых применяется регулирование), если их балансовая стоимость больше 10% собственного капитала субъекта естественной монополии по последнему утвержденному балансу;

2) инвестиции субъекта естественной монополии в производство (реализацию) товаров, в отношении которых не применяется регулирование, если инвестиции превышают 10% собственного капитала субъекта естественной монополии;

3) продажа, аренда и другие сделки, если хозяйствующий субъект приобретает право собственности либо владения, пользования частью основных средств субъекта естественной монополии, предназначенных для производства (реализации) товаров, в отношении которых применяется тарифное регулирование, если их стоимость превышает 10% собственного капитала субъекта естественной монополии .

Перечисленные сделки государством фактически не контролируются. Это обусловлено тем, что практически все естественные монополисты обладают крупными активами, и даже значительные капиталовложения или расходы, как правило, не превышают 10% стоимости этих активов.

Последующий государственный контроль.

Требуется представить уведомление о совершенной сделке в 30-дневный срок. Для осуществления контроля орган регулирования вправе запрашивать у хозяйствующих субъектов информацию о лицах, располагающих более 10% голосов в их уставных капиталах. Контролю подлежат две группы сделок:

1) лицо (группа лиц) приобретает акции (доли) в уставном (складочном) капитале субъекта естественной монополии, в том числе по договорам поручения, доверительного управления, залога, в размере более 10% общего числа голосов;

2) субъект естественной монополии приобретает более 10% общего количества голосов в уставном капитале другого хозяйствующего субъекта.

Существуют и другие способы государственного воздействия на деятельность субъектов естественной монополии. Один из них - ведение Реестра субъектов естественных монополий, в отношении которых осуществляются государственное регулирование и контроль , поскольку любое государственное воздействие возможно только после включения организации в соответствующий раздел реестра. Этим Реестр субъектов естественной монополии отличается от Реестра хозяйствующих субъектов, доля которых на рынке определенного товара превышает 35%. (Временное положение о Реестре субъектов естественных монополий, в отношении которых осуществляются государственное регулирование и контроль, утв. Приказом ФСТ России от 26 августа 2004 г. N 59.)

Заключение

И так, теперь мы знаем что представляют собой естественные монополии и когда они начали появляться. Мы разобрали их сущность, регулирование их деятельности со стороны государства.

Также, мы знаем, что объекты имеющиеся естественными монополиями предоставляют услуги такие как:

- железнодорожные перевозки

- почтовая и электрическая связь

- услуги портов, терминалов и аэропортов

- передача тепловой и электрической энергии

- транспортировка природного газа и нефти по трубопроводами др.

Но выделяются три самые значимые естественные монополии: ОАО Газпром, ОАО РЖД, РАО ЕЭС. При относительно небольшой занятости, производят значительную часть ВВП государства и они наиболее привлекательны для инвестиционных программ.

Мы теперь знаем, что регулирование естественных монополий – одна из важнейших задач государства. И к решению этой задачи подходили не только с практической, но и с теоретической стороны, что обусловлено публикацией большого количества теоретических трудов как зарубежных, так и отечественных авторов.

Список используемой литературы:

1. Барышева А.В., Сухотин Ю.В., Богачев В.Н. и др. Монополизм и антимонопольная политика. М.: Наука, 1993.

2. Борисов А.Б. Большой экономический словарь. 2-е изд. перераб. и доп. М.: Книжный мир, 2006.

3. Булатов А.С. Экономика: учебник. М.: Экономистъ, 2005.

4. Журавлева Г.П. Экономика: учебник. М.: Юристь, 2001.

5. Конкуренция и антимонопольное регулирование: учебное пособие для вузов. С.Б. Авдашева, В.А. Аронин, И.К. Ахполов и др.; под ред. А.Г. Цыганова. М.: Логос, 1999.

6. Конституция Российской Федерации, ст. 8

7. Лившиц А.Я. Введение в рыночную экономику. М.: Изд-во «Станкин», 1992.

8. Липсиц И.В. Экономика: учебник для вузов. М.: Омега-Л, 2004.

9. Макконелл К. Р., Брю С. Л.. Экономикс. М.: ИНФРА-М, 1993.

10. Ю.А. Метелева Правовое регулирование ценообразования в сфере естественных монополий: Журнал Российского права №10 2006

11. Микроэкономика. Теория и российская практика: учебное пособие / Под ред. Грязновой А.Г., Юданова А.Ю. М.: КНОРУС, 2005.

12. Никифоров А. Изменения в законе "О конкуренции..." и борьба с установлением монопольных цен // Вопросы экономики , 1995. №11.

13. Нуреев P.M. Курс микроэкономики. М.: Издательская группа НОРМА—ИНФРА•М, 2000.

14. Политика поддержки конкуренции: антимонопольное регулирование и реструктуризация в отраслях естественных монополий: учебное пособие / Под ред. Авдашевой. М.: Издательский дом «Новый учебник», 2004.

15. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2006.

16. Рузавин Г.И. Основы рыночной экономики: учебное пособие для вузов. М.: Банки и биржи, ЮНИТИ, 1996.

17. Сидоров, В.А. Общая экономическая теория: Учебник для вузов. М.: «Издательство «Элит», 2006.

18. Современная экономика. Лекционный курс. Многоуровневое учебное пособие. Ростов н/Д: изд-во «Феникс», 2002.

19. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика: пер. с англ. Со 2-го изд. М.: «Дело ЛТД», 1993.

20. Экономика. Словарь терминов. Экзаменационные ответы. М.: «Буклайн», 2006.

21. Министерство РФ по антимонопольной политике. Каталог политической системы общества // Russian Information Network: URL: http://state.rin.ru/cgi-bin/main.pl?r=98

22. Федеральный Закон от 17.08.1995 N 147-ФЗ (ред. от 04.05.2006) "О естественных монополиях" (принят ГД ФС РФ 19.07.1995) // Консультант Плюс: URL: http://base.consultant.ru/cons/cgi/online

23. Экспертный институт. Естественные монополии // «Газета.Ru»: URL: www.gazeta.ru/2006/12/20/oa_227149.shtml

© 2010 Интернет База Рефератов