Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Маркетинговый анализ ООО "КераМир"

Отчет по практике: Маркетинговый анализ ООО "КераМир"

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

САМАРСКАЯ ГОСУДАРСТВЕННАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

КАФЕДРА МАРКЕТИНГА

ОТЧЕТ

о прохождении преддипломной практики

студенткой 6 курса

специальности «Маркетинг»

Консультант:_______________

Отчет защищен «___»______200 г

С оценкой ____________________

Отчет допускается к защите

_______________________

«____»___________ 200_ г.

1. Общая характеристика предприятия ООО «КераМир»........................... 3

1.1 Организационно-правовая форма............................................................ 3

1.2 Маркетинговая среда предприятия.......................................................... 9

2. Исследование маркетинговой ориентации предприятия ООО «КераМир» 15

2.1 Анализ рыночного потенциала предприятия........................................ 15

2.2 Анализ товарной политики..................................................................... 27

2.3 Анализ ценовой политики....................................................................... 31

Приложения................................................................................................... 34

1. Общая характеристика предприятия ООО «КераМир»

1.1 Организационно-правовая форма

Холдинг ООО «Группа Компаний «КераМир» - производственно-торговая группа предприятий, развивающаяся с 2004 года. За 5 лет существования в группу «КераМир» объединились 30 предприятий различного профиля деятельности из России, Беларуси, Украины, Казахстана и Молдовы.

В производственную группу ООО «Группа Компаний «КераМир» входят следующие предприятия (Таблица 1.1.):

Таблица 1.1.

Производственные предприятия холдинга «КераМир»

| Предприятия ГК «КераМир» | Направление деятельности | Место нахождения | |

| 1 | ООО «Керамир» | выпуск керамической плитки ТМ «Азори» и «Керабуд» | г. Самара |

| 2 | ЗАО «ЗКС» | выпуск керамического гранита (керамогранита) ТМ «Керабуд» | г. Снежинск (Челябинская обл.) |

| 3 | ООО «Самарское Объединение Керамики» (ООО «С.О.К.») | производство керамического гранита (керамогранита) ТМ «Керабуд» | г. Самара |

| 4 | ЗАО «Декор-М» | производство декоративных элементов для коллекций облицовочной керамической плитки ТМ «Азори» и «Керабуд» | г. Москва |

| 5 | ЗАО «Фрилайт» |

производство декоративных элементов[1] для коллекций облицовочной керамической плитки ТМ «Азори» и «Керабуд» |

Московская обл. |

| 6 | ЗАО «Сызранская керамика» | производство санитарно-технических изделий ТМ «Эрика» | г. Сызрань |

| 7 | СООО «АВН» | производство мебели для ванных комнат ТМ «Эрика» | г.Минск (Республика Беларусь |

Управляющая компания «КераМир» (УК) находится в г.Самара. В ее состав входят управляющие, специализирующиеся в различных областях бизнеса - производстве, логистике, маркетинге, оптовой и розничной торговле, финансовом управлении, консалтинге. Основной задачей УК является обеспечение стратегического управления и непосредственная помощь логистическим компаниям «КераМир», которые работают с бизнес - партнерами в регионах.

Приоритетным направлением в работе группы является продвижение на рынках вышеуказанных стран продукции собственных товарных брэндов «Керабуд» (керамическая плитка и керамогранит), «Азори» (керамическая плитка), «Эрика» (сантехнические изделия, зеркала и мебель для ванных комнат).

Сбытом данной продукции на территории России, Беларуси, Украины и Молдовы занимаются логистические компании «КераМир» через региональных дистрибуторов (региональная сеть «ЛКК»), а также сеть фирменных розничных магазинов «КераМир», которые работают по направлению «туалет и ванная комната». Региональные дистрибуторы выстраивают отношения с оптовыми и розничными операторами, нацеливаясь на многолетнее качественное сотрудничество и обеспечивая поддержку в области логистики, сервиса и маркетинга.

Завод ООО «КераМир», входящий в Группу компаний ООО «КераМир», начал свою производственную деятельность в 2004 году. Тогда на российском рынке впервые появились керамическая плитка и керамогранит ТМ «Керабуд». В 2005 году была запущена производственная линия по производству санитарно-технических изделий (унитазы, биде, раковины) и мебели для ванных комнат ТМ «Эрика». В 2006 году компания вывела на рынок новый брэнд «Азори» - керамическая плитка, рассчитанная на более взыскательный вкус.

Производственные предприятия Группы «КераМир» оснащены современным итальянским оборудованием и стали тем самым одними из первых производств в СНГ, которые освоили передовые технологии и достижения мировой керамической промышленности (оборудование известной итальянской компании «SACMI»; лаборатория, оснащенная современным оборудованием итальянских фирм «Gabrielli», «Ceramic Instrument» и «AssoPrint»).

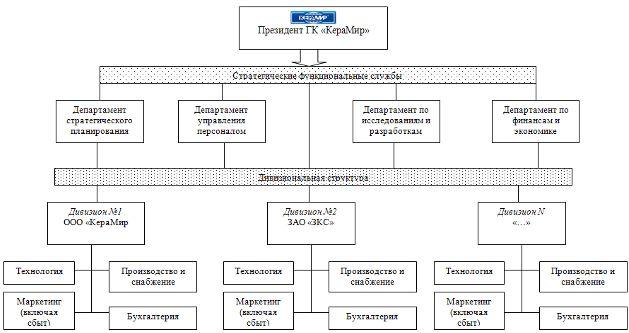

Группа компаний ООО «Керамир» имеет мультидивизионную организационную структуру управления (ОСУ) – структуризация дивизионов (производственных предприятий) произведена по выпускаемой продукции.

В структуре холдинга четко разделено управление отдельными продуктами на дивизионы:

1 дивизион - завод «КераМир» - производство керамической плитки

2 дивизион - завод «ЗКС» - производство керамического гранита и т.д.

Ключевыми фигурами в управлении организациями с дивизионной структурой становятся топ-менеджеры (директора), возглавляющие производственные подразделения (дивизионы).

Дивизиональная структура обуславливается многопрофильностью деятельности Группы и усложнением технологических процессов.

Процесс управления разделен: часть управленческих полномочий делегирована топ-менеджерам дивизионов, предоставляя им определенную самостоятельность, а часть – остается за руководством корпорации (стратегия развития холдинга, научно-исследовательские разработки, финансовая и инвестиционная политика и т. п.).

Главным преимуществом мультидивизионной ОСУ является обеспечение управления многопрофильными предприятиями с общей численностью сотрудников порядка 100 тыс. человек и территориально удаленными подразделениями.

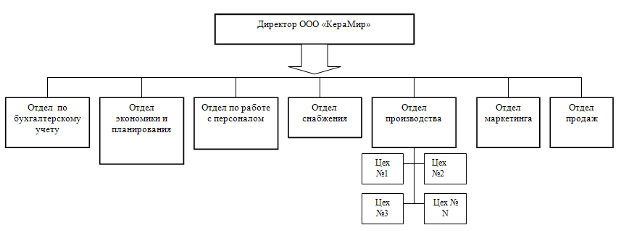

Непосредственно на предприятии ООО «КераМир» (и в других дивизионах) имеется линейную ОСУ, где все подразделения (технология, производство, бухгалтерия, маркетинг, сбыт и др.) подчиняются линейному руководителю.

Рис. 1.1. Линейная организационная структура управления ООО «КераМир»

Взаимодействия между подразделениями выглядят следующим образом:

Отдел снабжения решает вопрос о закупке сырья и материалов, а также оборудования. Получает результаты исследования потребительского спроса и предпочтений, а также решения по выбору поставщиков от отдела маркетинга. Контролирует поставки сырья и материалов, определяя по календарю поставок время очередной поставки груза, состояние товарных запасов, источники поступления товаров, их стоимость, условия поставки.

Отдел производства состоит из нескольких цехов, объединенных в технологическую цепь: цех №1 - по замешке основы (шликера), цех 2 - по прессованию полученного шликера и нарезке на плитки, цех №3 - по сушке прессованной плитки, цех №4 - по обжигу, цех №5 - по декорированию и глазурированию. Затем готовая продукция проходит через отдел по техническому контролю (ОТК), который выборочно исследует образцы на соответствие ГОСТу и другим техническим условиям. Окончательным этапом производства является сортировка и упаковка плитки. Данный процесс осуществляется на складе готовой продукции, где сортировка производится на поточно-конвейерной линии, упаковка и укладка ящиков - роботом-укладчиком и другими техническими средствами.

Рис. 1.2. Мультидивизионная организационная структура управления Группы Компаний «КераМир»

Отдел маркетинга получает сведения о снятии с производства старых коллекций плитки, показатели объемов производства, предоставляет информацию о рекламациях (в случае их наличия).

Отдел по персоналу занимается формированием кадровой политики компании, соответствующей этапу ее развития и рыночной ситуации. Отделу маркетинга необходимо поддерживать тесные контакты с отделом кадров для того, чтобы подготовить чёткое описание должностных обязанностей каждого из сотрудников и требований, которым должны отвечать соискатели. Руководителям отдела маркетинга и кадров необходимо консультироваться о том, где можно найти кандидатов на должность, где следует поместить объявление о приглашении на работу, как должно быть составлено это объявление. Отдел маркетинга получает рекомендательные и руководящие материалы по организации оплаты труда и материального поощрения, соблюдению трудового законодательства; штатное расписание и др.; представляет предложения по совершенствованию организации труда, систем оплаты труда и материального поощрения, проектам штатных расписаний; необходимые данные и материалы для анализа состояния организации труда и заработной платы и др.

Отдел бухгалтерского учета ведет учетную политику за всеми хозрасчетными операциями компании. Отдел экономики ведет экономическое планирование, подготовку статистической отчетности, рассчитывает экономическую эффективность проводимых работ, исследований и разработок и многое другое. Отдел маркетинга имеет непосредственное отношение к процессу расчёта издержек и составления смет. Специалисты отдела маркетинга постоянно держат под контролем показатели издержек и прибылей. Отдел маркетинга получает утвержденные основные уступки в цене, анализ сбытовых издержек, издержек на маркетинги и представляют план сбыта для планирования доходов предприятия и составления оперативных бюджетов, сметы расходов на рекламную деятельность для утверждения.

Отдел сбыта призван обеспечить 100 %-е выполнение заданий и обязательств по поставкам продукции и товаров в соответствии с заключенными договорами и заказами-нарядами внешнеторговых организаций. Взаимодействие отдела маркетинга с отделом сбыта необходимо во избежание ситуации, при которой заказы не могут быть выполнены из-за неожиданной и непредвиденной нехватки важных сырьевых материалов и компонентов. Отдел маркетинга получает сведения о поставщиках продукции, транспортные средства в качестве демонстрационного оборудования (в основном экспозиторы) для размещения на нем рекламных материалов, информацию о рисках в вопросах доставки плитки, связанных с изменениями внешних условий. Представляет информацию о конкурентах-поставщиках по данному продукту, рекламные материалы для демонстрации в пути (например, на транспорте), в местах разгрузки товаров, информацию о предпочтении потребителей в области выбора средств товародвижения, о транспортном и погрузочно-разгрузочном хозяйстве конкурентов.

На основе экспертной оценки ООО «КераМир» (Анкета опроса и результат анализа анкеты в Приложении 1 и 2), доминирующими факторами макросреды являются следующие:

рост строительного рынка. Потребность в строительных отделочных материалах коррелирует с ростом рынка строительства.

изменение вкусов потребителей. Наличие на рынке отделочных материалов различных товаров-заменителей является весьма значимым фактором и представляет собой определенную степень риска для компании-производителя плитки.

уровень инфляции, безработицы, ставок налогов. Компания зависит от общего состояния экономики в стране, уровня покупательной способности.

динамика цен на энергоносители.

позиция правительства по отношению к различным отраслям. Государство может вносить изменения в законы, касаемые предпринимательской деятельности, а также нормативных требований, предъявляемых как к отрасли в целом, так и производству в отдельности.

1.2 Маркетинговая среда предприятия

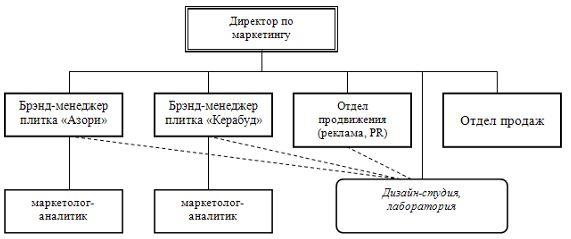

Маркетинговая структура управления на предприятии ООО «КераМир» построена по товарному принципу и выглядит следующим образом (Рис. 1.3.).

Товарная ориентация структуры маркетинга на предприятии существует с целью координации и контроля всей работы по каждому из брэндов, направлена на концентрацию усилий по реализации его рыночных возможностей.

Функции отдела маркетинга проявляются в его подразделениях. Отдел возглавляет директор по маркетингу ООО «КераМир», который принимает участие в разработке стратегии компании на среднесрочный и долгосрочный период, в том числе: определение позиционирования компании и целевых сегментов; разработка стратегии продвижения брэнда компании, товарной политики компании, политики в каналах сбыта, политики продвижения; определение позиции и возможной доли компании на рынке, разработка алгоритма и мероприятий по достижению поставленных целей и задач; определение необходимых конкурентных преимуществ компании; оценка эффективности данных мероприятий.

Рис. 1.3. Маркетинговая структура управления на предприятии ООО «КераМир»

Каждый из брэндов ведется отдельным брэнд-менеджером, которому подчиняется маркетолог-аналитик.

К функциям брэнд-менеджера относятся: разработка стратегии продвижения брэндов (брэнда); разработка и создание корпоративного брэнда. Формирование его узнаваемости; проведение ребрэндинга и/или вывод на рынок новых брэндов; реализация креативной стратегии компании; повышение лояльности партнеров и клиентов к брэнду компании , в т.ч. составление плана и форматов участия холдинга в отраслевых выставках, форумах, конференциях и их организация; разработка плана продвижения брэнда и рекламной компании по всем каналам дистрибуции и конечному потребителю, исходя из целей, обозначенных в стратегическом плане.

Также, брэнд-менеджер решает задачи по товарной политике компании: разработка оптимального ассортиментного портфеля (конкурентное окружение, прогноз тенденций спроса, выработка годовой товарной программы, ценообразование на коллекции); участие в подготовке планов перспективных планов производства и поставок.

Отдел продаж осуществляет следующие функции: участие в годовом бизнес-планировании по брэндам и проектам в разрезе «ЛКК»; выработка целей по брэндам для каждого «ЛКК»; подготовка предложений по инструментам по достижению поставленных целей; участие в планировании и прогнозировании продаж в разрезе «ЛКК» и брэндов; согласование и корректировка медиа-планов «ЛКК», мониторинг и контроль за выполнением медиа-планов и маркетинговых бюджетов; формирование и внедрение единых корпоративных принципов и стандартов оказания услуг на всех этапах движения товара («ЛКК»/дилер/розница), включая разработку и оптимизацию бизнес-процессов и дальнейшее методологическое сопровождение; бюджетирование расходов холдинга на рекламу и продвижение, контроль за расходованием данной статьи бюджета; оценка эффективности маркетинговых расходов, корректировка статей затрат при необходимости; формирование и корректировка ассортиментных матриц для всех типов розничных точек; создание и контроль за деятельностью подразделения мерчендайзеров, курирующих выкладку продукции в розницу и ее укомплектованность рекламной продукцией на регулярной основе; определение новых каналов сбыта, тенденций в структуре реализации по каналам сбыта. Определение принципов продвижения в новых каналах сбыта; участие в ценообразовании готовой продукции.

Маркетологами-аналитиками производятся следующие функции: мониторинг рынка потребления, его изменений, тенденций; мониторинг конкурентного окружения в разрезе ассортимента, ценовой политики, рекламной и промо- активности; принятие оперативных решений по изменению цен, исходя из рыночной ситуации; подготовка разделов по маркетингу в разрабатываемых инвестиционных проектах, в т.ч. разработка товарной программы (что именно производить, количество коллекций, размеры плитки, ценовая политика и т.п.); организация обратной связи с потребителями: конечными и дилерами. Оценка уровня удовлетворенности. Выработка рекомендаций, направленных на повышение удовлетворенности, оценка эффективности данных мероприятий.

Отдел продвижения выполняет следующие функции: осуществление руководства, планирования и координации работ по проведению рекламных кампаний; выбор форм и методов рекламы в СМИ; разработка рекламных текстов, плакатов, проспектов, каталогов, буклетов, контролирует их качество, обеспечивая наглядность и доступность рекламы, соблюдение норм общественной морали, не допуская нарушений правил конкурентной борьбы; выбор форм и методов взаимодействия с общественностью, организациями, СМИ.

Дизайнерская лаборатория ведет разработку нового дизайна, от графического рисунка до утверждения лабораторных образцов. Лаборатория особо тесно сотрудничает с отделом маркетинга, который сообщает о новых веяниях моды, тенденциях во вкусах потребителей. Вся полученная информация направляется на определение дизайна, его зарисовка и утверждение полученного рисунка.

Внутренние структурные подразделения взаимодействую между собой при совместной деятельности, что было доказано выше.

По данным экспертных оценок, на предприятии «КераМир» маркетинг играет ключевую роль, поскольку все эксперты однозначно считают, что успех в бизнесе заключается именно в маркетинговой ориентации компании.

На предприятии «КераМир» имеется четко построенная маркетинговая информационная система (МИС). Она центральным образом, которая предусматривает организацию информационного центра, в который информация стекается в полном объеме со всех подразделений промышленного предприятия, где она накапливается и в соответствии с запросами передается, опять же, во все подразделения. Поэтому в МИС задействованы абсолютно все подразделения компании. Сама МИС состоит из четырех взаимосвязанных элементов:

Внутренняя информация – имеется единая база данных холдинга «КераМир», в которой регистрируются данные о клиентах, продажах, затратах и текущем поступлении наличных средств (1С:»Склад», 1С: «Предприятие» и др.).

Маркетинговая разведка – ведется отделом маркетинга постоянно с целью отслеживания конъюнктуры рынка. Специалистами в данном случае широко применяется компьютерная сеть Internet, предоставляющая большие объемы открытой информации (источника вторичных данных).Система маркетинговой разведки черпает информацию также от работников компании, заказчиков, конкурентов, поставщиков и посредников, изобретателей и рационализаторов – то есть от всех контрагентов предприятия.

Маркетинговые исследования – компанией проводятся маркетинговые исследования с целью выявления проблем маркетинга, проектирования и оценки мер, предпринимаемых в этой области. Для этих целей часто проводятся полевые исследования методом анкетирования.

Аналитическая маркетинговая система необходима для проведения технического анализа полученной маркетинговой информации из внутренних источников, разведки и полевых работ с целью объяснить, предвидеть результаты и улучшить маркетинг.

Процесс предоставления оперативной и аналитической информации руководству предприятия осуществляется в несколько этапов:

На общем собрании, на котором присутствует директор отдела маркетинга, дается задание и ставятся определенные сроки для его выполнения.

Внутри подразделения маркетинга директором по маркетингу проводится совещание, на котором брэнд-менеджеры, начальник отдела продвижения, начальник отдела продаж. По необходимости могут присутствовать и другие специалисты. На совещании ставятся задачи и сроки. По почтовой сети «Outlook» еще раз рассылаются задания для каждого из отделов.

Внутри отделов для выполнения отчета оперативная и аналитическая информация берется из различных источников: Интернет, печатные издания (газеты, журналы), прошлые маркетинговые отчеты, внутренняя документация и т.д.

Готовый отчет отправляется по почте директору по маркетингу. Если отчет выполнен в полном объеме и достаточно содержательно, то в дальнейшем данный отчет будет использоваться на обсуждении поставленных вопросов на следующем общем собрании. Если отчет требует доработки, то обычно вызываются дополнительно какие-то из требуемых отделов и обсуждаются вопросы на доработку.

В компании не используются никакие компьютерные информационных маркетинговые системы. Компания лишь обращается к услугам электронных платных баз данных в Интернете. («Прайм-ТАСС», «Arabus Marketing Research», «База ВЭД РФ»). Базы данных содержат раскрытую информацию по финансовым, производственным показателям всех компаний, внешним (за границу на экспорт) и внутренним потокам движения товаров.

2. Исследование маркетинговой ориентации предприятия ООО «КераМир»

2.1 Анализ рыночного потенциала предприятия

Компания «КераМир» является одним из крупных российских производителей керамической плитки. По производственным мощностям доля от общего показателя составляет 11,6%. Компания представляет два брэнда: ТМ «Керабуд» - в нижнем ценовом сегменте с совокупной долей продаж 6% от российского рынка и ТМ «Азори» в среднем ценовом сегменте с совокупной долей продаж 3% от российского рынка. На сегодняшний день проблемы, которые стоят перед компанией носят следующий характер: с одной стороны «КераМир» хочет укрепиться в среднем ценовом сегменте за счет ТМ «Азори», но, в то же время, имеется необходимость в улучшении нелегкого положения ТМ «Керабуд», которая сегодня находится на стадии спада.

В Таблице 2.1. представлены основные производители плитки, действующие на территории России, и соотношение их долей по итогам 2008 года. На сегодняшний день на территории страны действует 29 заводов-производителей керамической плитки с совокупной проектной мощностью 121,0 млн.м2 и фактической - 119,8 млн.м2 (99% используемых производственных мощностей), в том числе белорусский завод «Керамин».

Таблица 2.1.

Соотношение долей объемов производства основных российских производителей керамической плитки в 2008 году

| Компания | Регион | Мощность | ||

| млн. м2 | Доля, % | |||

| 1 | «Керама Марацци», ООО | Московская обл. | 18,5 | 15,3 |

| 2 | «Стройфарфор», ОАО | Ростовская обл. | 16,0 | 13,2 |

| 3 | ГК «КераМир», ООО | Самарская обл. | 14,0 | 11,6 |

| 4 | «Керамин», ОАО | Белоруссия | 9,0 | 7,4 |

| 5 | «Лира-Керамика», ООО | Московская обл. | 8,5 | 7,0 |

| 6 | «Ногинский комбинат строительных изделий» , ООО | Московская обл. | 8,0 | 6,6 |

| 7 | «Нефрит-керамика», ОАО | Ленинградская обл. | 6,3 | 5,2 |

| 8 | «Сокол», АООТ | Московская обл. | 5,4 | 4,5 |

| 9 | «Кировский Стройфарфор», ЗАО | Калужская обл. | 5,2 | 4,3 |

| 10 | «Контакт», ЗАО | Ленинградская обл. | 3,0 | 2,5 |

| Остальные | 27,1 | 22,4 | ||

| Итого | 121,0 | 100 | ||

Наиболее крупным предприятием по мощностям и реальному выпуску продукции является ООО «Керама Марацци». Его годовые мощности составляют более 18 млн.м2 керамической плитки в год и доля 15,3% от общего объёма. На втором и третьем местах стоят заводы ОАО «Стройфарфор» и ООО «ГК «КераМир» - 16 и 14 млн.м2 керамической плитки в год. Более 70% производства обеспечивают десять отечественных заводов. Объем производственных мощностей в период с 2003 по 2009 годы вырос на 33%. На настоящий момент этап развития и ввода производственных мощностей практически завершен: по прогнозам до 2010г. в действие будет введено 18,5 млн.м2 новых мощностей, что составит более 15% прироста.

Наибольшая часть заводов располагается в Центральном Федеральном округе – главном районе потребления готовой продукции. Так, по данным российской аналитической компании «Abarus Marketing Research», структура потребления керамической плитки выглядит следующим образом: 35% приходится на ЦФО, 20% - на ПФО, 15% - на УФО, 10% - на СЗФО, 20% - на остальные федеральные округа. Потребности СФО И ДФО обеспечиваются продукцией из иных федеральных округов, а также импортом.

Рынок керамической плитки характеризуется с одной стороны высокими темпами развития, связанными с бурным ростом коммерческого и жилищного строительства в России (за период 2003-2007гг. рост емкости рынка составил 46%, хотя в целом за этот же период наблюдается тенденция к снижению темпов роста), с другой стороны - обострением конкуренции и тенденцией к консолидации достаточно крупных игроков. Обратимся к Таблице 2.2.

Таблица 2.2.

Динамика показателей ёмкости и производства за 2003-2008гг и прогноз на 2009 год

| Показатели | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

2009[2] |

|

| 1 | Мощности, млн. м2 | 91,0 | 91,0 | 107,0 | 116,0 | 116,0 | 116,0 | 121,0 |

| 2 | % использования мощностей | 76% | 89% | 86% | 85% | 91% | 98% | 99% |

| 3 | Ёмкость рынка керамической плитки, млн.м2, в том числе | 100 | 111 | 123 | 133 | 140 | 146 | 150 |

| отечественное производство керамической плитки, млн. м2 | 65 | 75 | 85 | 92 | 98 | 106 | 112 | |

| импорт керамической плитки, млн.м2 | 35 | 36 | 38 | 41 | 42 | 40 | 38 | |

| 4 | Темп прироста ёмкости рынка, % | х | 11,0 | 10,8 | 8,1 | 5,3 | 4,3 | 2,7 |

| 5 | Объём производства керамической плитки отечественными предприятиями, млн.м2 | 69 | 81 | 92 | 99 | 106 | 121 | 119 |

| 6 | Темп прироста объёма производства керамической плитки, % | х | 17,4 | 13,6 | 7,6 | 7,1 | 14,1 | -1,6 |

По итогам 2008 года, емкость рынка керамической плитки составляла 146 млн.м2 (для сравнения, в 2000 году – 59,2 млн.м2., то есть рынок вырос почти в 3 раза). К концу 2009 года экспертами рынка прогнозируется прирост 2,7% емкости рынка плитки на уровне 150 млн.м2. В целом, наблюдается снижение темпов роста спроса на плитку. В 2008 году отечественными предприятиями было изготовлено 121 млн.м2 плитки, что на 14,1% больше, чем в 2007 году. Прогнозируется некоторое снижение объемов производства по итогам 2009 года на 1,6% до 119 млн.м2 плитки, то есть уровень опустится до 2007-2008 гг.

Достаточно значимым игроком на рынке керамической плитки является импортная продукция (европейского, китайского и пр. производства). Доля импорта в общем объеме рынка по итогам 2008г. составила 27,4%. Однако тенденция будущего периода - снижение доли импортируемой плитки (рост качества отечественной продукции, открытие новых производств западных производителей на территории РФ).

Основным видом плитки, выпускаемым российскими предприятиями, является настенная и напольная плитка, доли которых примерно равны. Фасадная плитка занимает менее 1% в структуре производства.

В Таблице 2.3. представлены статистические показатели (данные ГКС РФ).

Таблица 2.3.

Динамика статистических показателей за 2003-2008гг и прогноз на 2009 год

| Показатель | 2003 | 2004 | 2005 | 2006 | 2007 | |

| 1 | Средние цены на плитку керамическую глазурованную облицовочную, в рублях за м2 | 224 | 223 | 240 | 237 | 255 |

| 2 | Производство керамической плитки для строительства, млн. м2, в т.ч: | 69 | 81 | 92 | 99 | 106 |

| плитки керамические глазурованные для внутренней облицовки стен, млн. м2 | 43,6 | 47,5 | 53,7 | 51,5 | 52,3 | |

| плитки керамические для полов, млн. м2 | 24,8 | 32,8 | 37,7 | 47,1 | 53,3 | |

| плитки керамические фасадные, млн. м2 | 0,6 | 0,6 | 0,6 | 0,4 | 0,4 |

Из Таблицы 2.3. видно, что на протяжении периода с 2003 по 2007 товарная структура производства плитки значительно изменилась: если в 2003 году более 65% плитки выпускалось для облицовки стен, а 34% - для полов, то в 2007 году, соотношение составило уже почти 50% на 50%. Производство плитки для фасада зданий все также мало – менее 1%. Это говорит о том, что растет спрос на коллекционные керамические плитки, где приобретается одновременно плитка и для стен, и для пола.

Таким образом, выше было рассмотрено общее состояние рынка керамической плитки. Теперь перейдем к анализу рыночной среды предприятия, состоящей из макросреды и микросреды.

С целью определения факторов макросреды, был проведен опрос пятерых специалистов по маркетингу компании «КераМир»: 2 маркетолога-аналитика, 2 брэнд-менеджера и директор по маркетингу.

По результатам экспертных оценок, полученных на основе анкеты (Приложение 1 и 2), основными факторами макросреды, которые влияют на деятельность завода «КераМир», являются:

рост строительного рынка

изменение вкусов потребителей

уровень инфляции, безработицы, ставок налогов

динамика цен на энергоносители

позиция правительства по отношению к различным отраслям.

С одной стороны, керамическая плитка - это продукция производственного назначения, объемы потребления которой должны определяться темпами развития строительного комплекса и коррелироваться с таким показателем, как объем инвестиций в основной капитал. С другой стороны, керамическая плитка является, безусловно, товаром народного потребления, который используется при ремонте и строительстве индивидуального жилья, и здесь ее потребление определяется только спросом со стороны конечного потребителя. В этом качестве потребление керамической плитки однозначно определяется реальными доходами населения, т. к. улучшение качества жилья является одной из первоочередных потребностей населения и в этот сектор направляется значительная часть свободных средств[3].

Сегментирование рынка не может быть проведено без предварительного изучения потребителей. Их изучение должно проводиться по следующим направлениям:

по виду покупателей

изучение их состава в зависимости от уровня дохода

определение наиболее предпочтительной для них цены керамической плитки

частота покупки керамической плитки

определение шкалы выгоды (по цене, по цвету, по другим характеристикам керамической плитки).

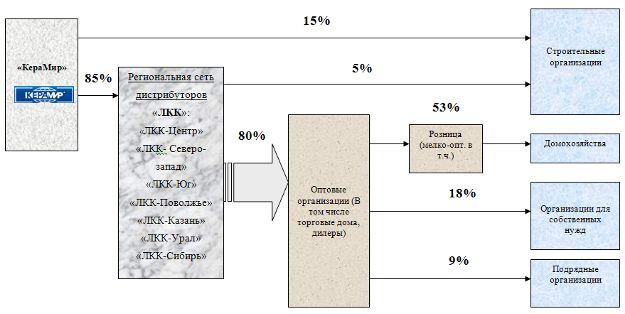

Сегментацию керамической плитки начнем с сегментации по видам покупателей. Как уже говорилось ранее, покупателями являются как физические, так и юридические лица. Структура потребителей продукции ООО «КераМир» взята из стратегического плана маркетинга. Карта рынка предприятия наглядно представлена на Рис. 2.3., а ее описание в Таблице 2.4.

Таблица 2.4.

Сегментация по видам покупателей продукции ООО «КераМир»

| Виды покупателей | Домашние х-ва | Строительные компании | Подрядные организации | Организации для собственных нужд |

| Доля в общем объеме сбыта | 53% | 20% | 9% | 18% |

Как видно из Таблицы 2.4., домашние хозяйства покупают 53% керамической плитки. Около 20% керамической плитки приобретается строительными компаниями, причем 75% покупок осуществляется путем прямых договоров с заводом. 18% продукции покупается организациями для собственных нужд (госучреждения, школы, институты, клиники и т.д.), 9% - подрядными организациями. О каналах распределения продукции подробно будет описано при описании посредников.

По географическому признаку ООО «КераМир» выделяет два сегмента: отечественный и импортный рынки. Плитка реализуется по всем регионам России, кроме ДФО, а также за границу в страны ближнего зарубежья, такие как: Белоруссия, Украина, Казахстан и Азербайджан. На отечественный рынок приходится порядка 88% всех продаж. (у меня цифры получаются по доле рынка ложные, я не учла там про экспорт) Если рассматривать страны дальнего зарубежья, то здесь очень сильна конкуренция, причем плитка ООО «КераМир» проигрывает по своему качеству, особенно испанской и итальянской, причем мощности предприятия малы для того, чтобы выходить на эти рынки.

Также сегментацию можно провести по уровню доходов. Условно покупателей на любом из рынков можно разделить на следующие сегменты: «ВЦС» - высокий ценовой сегмент, «СЦС» - средний ценовой сегмент и «НЦС» - низкий ценовой сегмент. Описание данных сегментов представлено в виде Таблицы 2.5.:

Ориентируясь на матрицу И. Ансоффа «товар-рынок», компания «КераМир» способна увеличить свои возможности, идя одним из двух путей:

ячейка матрицы «старый товар/старый рынок»: на обоих сегментах – НЦС и СЦС, - совершенствовать свою деятельность, расширяя, тем самым, рынок сбыта. Для этого следует развивать конкурентные стратегии, расширять ассортиментную продукцию, стимулировать розничные и оптовые продажи.

ячейка матрицы «старый рынок/новый товар»: перепозиционировать существующие брэнды, перестроив политику распределения и продвижения.

Для того, чтобы выявить наиболее предпочтительную цену облицовочной плитки на примере города Самара, воспользуемся результатами проведенного анкетирования, на основании которого были получены следующие данные (Таблица 2.6.). Всего было опрошено 20 человек. ООО «КераМир» работает на двух сегментах: «СЦС» и «НЦС».

Таблица 2.5.

Характеристика сегментов рынка керамической плитки по уровню доходов

| Параметр | ВЦС | СЦС | НЦС |

| Описание сегмента | Население с высоким достатком, банки, крупные солидные фирмы, которые готовы покупать дорогостоящую высококачественную керамическую плитку. На этот сегмент ориентирована керамическая плитка таких фирм как «Марацми» (Италия), «Карсар» (Испания), «Керко» (Испания), «Италгрес» и другие. Эти предприятия производят плитку по цене выше 17 долл./м2. | Обеспеченное население, семьи со средним достатком, мелкие и средние фирмы, государственные организации, которые характеризуются средней покупательной способностью. Этот сегмент способен покупать довольно качественную плитку по цене от 9 до 17 долл./м2. На таких покупателей рассчитана керамическая плитка ООО «Керама Марацци», ОАО «Керамин», плитка из Польши («Опочно»), Чехии, Турции («Кале»), Словакии и др. | Малообеспеченное население, школы, коммунальные организации и т.п. Покупательная способность этого сегмента достаточно низкая, следовательно, таким покупателям целесообразно реализовать керамическую дешевую плитку невысокого качества. На этот сегмент потребителей рассчитана плитка Воронежского керамического завода, Оскольского металлургического комбината и др. Эти предприятия производят плитку по цене до 9 долл./м2. |

| Тенденции | Малоемкий сегмент представлен преимущественно европ. ТМ(Испания и Италия). Рост обусловлен ростом уровня спроса, но темпы его прироста в будущем периоде будут снижаться за счет смещения спроса в сторону качественной (менее дорогой) продукции отеч. производства, а также новых европ. производителей на территории РФ и китайская продукция. Снижение общей динамики прироста рынка. | Высокий сегмент, представлен отеч. Игроками и импортной продукцией (европ., азиат. (высокие темпы роста китайской продукции), высокий уровень конкуренции. Снижение темпов прироста за счет снижения общей динамики прироста рынка. Значительный рост доли в общем объеме рынка. Обострение конкуренции. | Высокий сегмент, представлен преимущественно отеч.игроками, высокий уровень конкуренции. Снижение темпов прироста за счет смещения структуры спроса в сторону более качественной продукции (СЦС), снижение доли в общем объеме рынка. Обострение конкуренции. |

Таблица 2.6.

Результаты анкетирования респондентов (конечных потребителей) относительно вопроса о наиболее предпочтительной цене на облицовочную плитку

| Предельный уровень цен, руб./м2 | Уровень доходов на одного человека, в тыс.руб. | |||||

| менее 6 | 6-8 | 8-10 | 10-15 | более 15 | ||

| меньше 260 (<9$) | 0 | 1 | 0 | 0 | 0 | |

| СЦС | 260-380 (9-13$) | 3 | 1 | 2 | 0 | 0 |

| 380-440 (13-15$) | 1 | 1 | 4 | 0 | 0 | |

| 440-500 (15-17$) | 0 | 1 | 1 | 0 | 2 | |

| ВЦС | больше 500 (больше 17$) | 0 | 0 | 1 | 0 | 2 |

| Итого | 4 | 4 | 8 | 0 | 4 | |

В Таблице 2.6 на пересечении столбцов и строк указано количество ответов. Проанализировав результат исследования, можно сделать выводы, что наиболее предпочитаемая цена керамической плитки 260-380 руб./м2 (30%) и 380-440 руб./м2 (30%) – то есть средняя цена 350 руб./м2. Кроме того наибольшее число ответивших (40%) имеют совокупный семейный доход 8-10 тыс.руб., 50% из которых готовы покупать плитку по средней цене 410 руб./м2.

Также, по результатам опроса было выяснено, что большинство россиян меняют плитку в квартирах с частотой в 5-10 лет. К предпочтительным свойствам плитки относятся цветовое оформление и соответствие цвета и рисунка интерьеру, затем оригинальность и цена.

Покупателей-организаций керамической плитки можно сегментировать по принципу опыта закупок керамической плитки:

1) фирмы, приобретающие плитку непосредственно у производителя

2) фирмы, покупающие плитку у посредников.

Здесь следует отметить, что в России большинство строительных компаний предпочитают покупать плитку непосредственно у производителей (75% всех покупок), причем 74% компании работают напрямую с ООО «КераМир».

Таким образом, потребители компании «КераМир» – это строительные компании, местные строители, частные компании, местные правительства, частные домашние хозяйства[4].

Важными факторами, влияющими на спрос, будут являться:

объем строительства в промышленной, деловой, социальной и жилой сфере;

объем реконструкции существующих зданий;

наличие собственного производства в регионе;

активность поставщиков, осуществляющих ввоз продукции из других регионов и по импорту;

покупательная способность населения.

Более 70% конечных потребителей делают ремонт в квартире со сменой керамической плитки раз в 5-10 лет.

Из наиболее предпочтительных свойств керамической плитки, на которые ссылаются потребители при выборе, являются в порядке убывания:

цветовое оформление

соответствие цвета и рисунка керамической плитки

оригинальность керамической плитки

цена

метрические параметры

наличие рисунка.

В вышеуказанном списке, как видно, отсутствует категория «качество». Для конечных потребителей качество керамической плитки складывается как раз из всех 5 параметров – поскольку это именно те параметры, которые может сравнить среднестатистический покупатель. К тому же, эксперты компании отмечают, что по технико-экономическим параметрам, таким как точность, прочность, износостойкость, продукция большинства крупных производителей в каждом ценовом сегменте практически не отличается – везде одинаковая сырьевая основа.

На российском рынке осуществляют свою деятельность порядка 29 заводов-изготовителей (Таблица 2.1.). Локомотивной группой являются 10 заводов, обеспечивающих более 70% отечественного производства. Первую тройку занимают ООО «Керама Марацци», ОАО «Стройфарфор» и ООО «ГК «КераМир». Но для того, чтобы выявить целевых конкурентов, нужно определить, на каких ценовых сегментах работает «КераМир».

Рис.2.3. Карта рынка ООО «Керамир»

Данные из аналитического отчета, который был ранее представлен отделом маркетинга ООО «КераМир» за 2008 год, показывают, что ценовые сегменты рынка керамической плитки делятся следующим образом (Рис.2.4.): на долю НЦС приходится 59% (здесь представлены в основном отечественные производители), СЦС - 28% и ВЦС - 13%. Исходя из показателя емкости рынка плитки 146 млн.м2 за 2008 год (данные Таблицы 2.2.), объем сегмента НЦС составил 86 млн.м2, СЦС – 41 млн.м2 и ВЦС – 19 млн.м2.

«КераМир» работает с двумя сегментами - НЦС и СЦС. В НЦС представлена керамическая плитка торговой марки (ТМ) «Керабуд», средняя цена ее составляет 260 руб./м2 при средней цене сегмента 260 руб./м2. В СЦС представлена керамическая плитка ТМ «Азори», средняя цена ее составляет 450 руб./м2 при средней цене сегмента 400 руб./м2.

Карты распределения розничных цен на Рис.2.5. и Рис.2.6. показывают, что компания «КераМир» работает на рынке монополистической конкуренции и имеет значительное число конкурентов в обоих сегментах. Причем, ТМ «Керабуд» продается по цене, определяющей верхний предел нижнего ценового сегмента, а ТМ «Азори» - верхний уровень СЦС.

На Рис.2.7. показано, что в НЦС на долю продаж продукции ТМ «Керабуд» пришлось 6%, что в натуральном выражении составило 5 млн.м2 керамической плитки. Лидирующие позиции занял «Стройфарфор» (18% продаж). На долю белорусского завода «Керамин» пришлось 14% продаж, «Волгоградский керамический завод» - 12% продаж и «Лира-Керамика» - 7% продаж.

На Рис.2.8. показано, что в СЦС на долю продаж продукции ТМ «Азори» пришлось 3%, что в натуральном выражении составило 1 млн.м2 керамической плитки. Лидирующие позиции занял завод «Керама Марацци» (35% продаж). На долю «Стройфарфор» пришлось 13% продаж, «Керамин» - 8% продаж. По 3% продаж пришлось на продукцию «Нефрит-керамика», «Лира-Керамика» и «Сокол». Долю 32% заняли импортные производители из Турции, Чехии, Словакии, Польши и других стран.

В ВЦС представлена продукция из Италии - 37% продаж рублей (средняя цена керамической плитки составила 1100 руб./м2), Испании - 42% (средняя цена керамической плитки составила 750 руб./м2) и Китая – 21% (средняя цена керамической плитки 650 руб./м2).

Если вспомнить сегментацию в целом по уровню доходов, приводимую в предыдущем параграфе, то, как отмечалось, ООО «КераМир» нацелен на группу покупателей из среднего и нижнего ценовых сегментов. В высоком ценовом сегменте не участвует ни один отечественный производитель.

Также, вначале 2009 года специалистами отдела маркетинга ООО «КераМир» проводились исследования на степень узнаваемости марки и степени лояльности продавцов к ТМ «Азори» и «Керабуд» в г.Самара (анкета в Приложении 3). Всего было проанализировано 50 торговых точек (строительные гипермаркеты, фирменные магазины стройматериалов, павильоны в ТЦ и на рынке). На основе исследования были сделаны следующие выводы:

При покупке керамической плитки продавцы в основном предлагают три торговые марки: «Азори» - 25%, «Керабуд» - 13% и «Керамин» - 13%.

Плитка ТМ «Азори» присутствует в 14 точках из 50 (28%), ТМ «Керабуд» - в 13 точках из 50 (26%). Плитку ТМ «Азори» предложили в 57% случаев, ТМ «Керабуд» - в 31% случаев. Низкий процент по ТМ «Керабуд» (облицовочная плитка) отчасти обусловлен тем, что данная ТМ присутствовала, как правило, вместе с ТМ «Азори», которую предлагали больше половины всех продавцов.

В рейтинге торговых марок по числу представленных коллекций облицовочной плитки ТМ «Азори» и «Керабуд» в целом заняли первое место (на втором и третьем местах ТМ «Шахтинская плитка» завода «Стройфарфор» и ТМ «Керамин»). Было выставлено порядка 430 коллекций в 50 точках: 225 коллекций ТМ «Азори» и 205 коллекций ТМ «Керабуд».

Широта ассортимента характеризуется двумя ассортиментными группами: керамическая плитка ТМ «Керабуд» и ТМ «Азори». Оба брэнда гармонируют друг с другом, поскольку имеют одинаковое конечное использование и одинаковые каналы поставок. По насыщенности ассортимента ТМ «Керабуд» представляет 26 коллекций, ТМ «Азори» - 14 коллекций – всего 40 коллекций. По глубине ассортимента по каждой из коллекций имеется два-три цветовых варианта. Каждая коллекция включает в себя набор обязательных элементов, которые охарактеризованы в Таблице 2.7.

Таблица 2.7.

Набор элементов внутри каждой коллекции по ТМ «Керабуд» и ТМ «Азори»

| «Керабуд» | «Азори» | |||

|

1 2 3 4 5 6 |

Плитка (1 цвет) Плитка (2 цвет) Декор-плитка Напольная плитка Бордюр Бордюр |

20*30 см 20*30 см 20*30 см 30,3*30,3 см 20*1,5 см 20*6,2 см |

Плитка (1 цвет) Плитка (2 цвет) Декор-плитка Напольная плитка Бордюр Бордюр |

27,8*40,5 см 27,8*40,5 см 27,8*40,5 см 33,3*33,3 см 20*1,5 см 20*6,2 см |

Таким образом, из Таблицы 2.7. можно сделать вывод, что каждая из коллекций включает по 6 элементов, а общее число ассортиментных единиц насчитывает порядка 240 по обоим брэндам (40 коллекций * 6).

Рис.2.9. Коллекция керамической плитки «Аврора» товарной марки «Азори»

За ряд последних лет имеется стабильная тенденция к спаду спроса на ТМ «Керабуд»: в 2007 году спрос упал на 15%, в 2008 – на 18,7% (результат значимого повышения цен в 2007 – в среднем на 18%, в 2008 году – на 20%). Таким образом, ТМ «Керабуд» находится на последнем этапе ЖЦТ. ТМ «Азори» характеризуется стабильным ростом спроса: в 2007 году спрос увеличился на 50%, в 2008 году – в 2,7 раза. Таким образом, ТМ «Азори» находится на этапе подъема в ЖЦТ.

Среди факторов, которые влияют на ЖЦТ, являются, во-первых, грамотно построенная политика цен в тесной взаимосвязи с позицией брэнда. Так, ухудшающееся положение плитки «Керабуд» объясняется неконкурентноспособными ценами, устаревающим ассортиментным портфелем (не обновляющегося более 1 года), пересекающегося по прямым аналогам с продукцией «Керамин», отсутствия доверия потребителей (дистрибьюторов) к стабильности продукта из-за существенного повышения цен в 2007-2008 гг. на уровень неконкурентоспособных цен (сознательный вывод компанией продукта с рынка), как результат вытеснение стендов продукции из мест продаж (розничных точек). Таким образом, ТМ «Керабуд» не отвечает условиям НЦС и при продолжающихся действиях может быть удалена с рынка. ТМ «Азори» находится в стабильном состоянии с перспективой роста и увеличения доли продукции за счет конкурентоспособной цены, а также умелого позиционирования, как «аналога импортной плитки с широким выбором интерьеров и красочных дизайнерских тем по конкурентоспособной цене». ТМ «Азори» обновляет ассортимент за счет добавления 4-5 новых коллекций в год. Регламент ввода новых коллекций представлен в Таблице 2.8.

Таблица 2.8.

Регламент ввода новых коллекций.

| № п/п | Наименование работ | Сроки выполнения | Экспертная группа |

| 1 | Определение дизайна | 1-2 месяца | Фокус-группа: директора ЛКК, клиенты, бренд-менеджер, директор по маркетингу, дизайнер |

| 2 | Получение и работа с графическими файлами, утверждение | Дизайнер, бренд-менеджер | |

| 3 | Изготовление и утверждение лабораторных образцов | 1-1,5 недели | Бренд-менеджер, дизайнер |

| 4 | Изготовление и пробы роликов | 1,5-2 недели | Бренд-менеджер, дизайнер |

| 5 | Изготовление опытной партии | 1-2 недели | Фокус-группа: директора ЛКК, клиенты, бренд-менеджер, директор по маркетингу, дизайнер |

| 6 | Изготовление производственной партии | 1 неделя | Бренд-менеджер, дизайнер |

| Продолжение Таблицы 2.8. | |||

| № п/п | Наименование работ | Сроки выполнения | Экспертная группа |

| 7 | Отработка декора после изготовления производственной партии облицовочной плитки | На один декор от 1до 3 дней | Фокус-группа: директора ЛКК, клиенты, бренд-менеджер, директор по маркетингу, дизайнер |

| 8 | Работа над напольной плиткой | 1 месяц | Бренд-менеджер, дизайнер |

| Период работы над коллекцией | 3-4,5 месяцев | ||

Период работы над разработкой новой коллекции (или нескольких коллекций сразу) составляет от 3 до 4,5 месяцев.

При выводе новой коллекции на рынок, компания «КераМир» использует стратегию проникновения, когда одна-две коллекции сначала демонстрируются дистрибуторам, а также ведутся пробные продажи через каналы розничной сети. На данном этапе объем производства имеет малый размер. В случае успешного внедрения на рынок, принимается решение о полномасштабном производстве. Данная стратегия минимизирует риски, связанные с производственными потерями. А сама производственная линия на заводе выстроена таким образом, что оборудование возможно перестроить под изготовление другой коллекции без особых затрат.

Плитка упаковывается на производственном складе в коробки из гофрокартона. Каждая коробка облицовочной плитки упакована в полиэтиленовую пленку. На каждой коробке имеются обозначения (литера смены, номер артикула, тон, сорт). Как правило, плитка первого сорта упакована в коробки из картона белого цвета. Плитка второго и третьего сорта может быть упакована в коробки из картона коричневого цвета. После упаковки продукции, коробки укладываются на европоддоны размером 1200х800 мм. Поддон для большей прочности укреплен по углам вертикальными уголками из прессованного картона или пятислойного гофрокартона, увязан по горизонтали и вертикали полипропиленовыми лентами, упакован в полиэтиленовую пленку толщиной не менее 0,15 мм. На боковой грани каждого поддона имеется этикетка, на которой указаны: артикул, сорт, тон, калибр (для напольной плитки), литера смены, количество квадратных метров плитки на поддоне, масса поддона с плиткой, дата производства. Каждый поддон снабжен упаковочным листом (расположен на верхней грани поддона). На упаковочном листе указывается: номер артикула, фамилия упаковщика, дата упаковки. В таком виде плитка грузится с помощью автопогрузчиков в транспорт и отправляется до места назначения в целости и сохранности.

Компания «КераМир» предоставляет услуги конечным потребителям в виде консультации по горячей линии (бесплатный телефон справочной «КераМир»), по которому можно позвонить и узнать информацию о качестве плитки, получить советы (например, какой раствор применять лучше для плитки «Керабуд» и «Азори»), получить информацию о магазинах в нужном городе, где можно приобрести плитку.

Компания не проводит никаких организованных мероприятий по послепродажному обслуживанию.

Компания «КераМир» стремится выстраивать свою ценовую политику в соответствии с требованиями рынка. Поэтому ценообразование ведется исходя из цены, которую выбирает для себя потребитель. Данные проводимых исследований (опрос респондентов) показали, что наиболее предпочитаемая цена керамической плитки 260-380 руб./м2 (30%) и 380-440 руб./м2 (30%) – то есть средняя цена 350 руб./м2.

Таблица 2.9.

Ценовые сегменты рынка керамической плитки

| Сегмент | Ценовой предел | Положение компании «КераМир» |

| НЦС | меньше 260 (<9$) |

|

| СЦС | 260-380 (9-13$) | |

| 380-440 (13-15$) | ||

| 440-500 (15-17$) | ТМ «Азори» | |

| ВЦС | больше 500 (больше 17$) |

Из Таблицы 2.9. видно, что по уровню цен ТМ «Керабуд» соответствует НЦС со средней ценой 260 руб./м2, хотя в действительности имеет тенденцию к переходу в СЦС, что обозначено стрелочкой. ТМ «Азори» находится на верхнем уровне СЦС со средней ценой 450 руб./м2 .

В 2007 году «КераМир» повысила цены на свою продукцию на 18%, в 2008г – на 20%. В свою очередь, наиболее значимые игроки также провели изменения в ценовой политике, но в сторону понижения цены:

ТМ «Шахтинская плитка» («Стройфарфор»): снизилась цена на весь ассортимент облицовочной плитки в среднем на 30% - c 15.05.2009г.

ТМ «Керамин»: снизилась цена на коллекции облицовочной плитки на 15% - с 04.06.2009 г.

ТМ «Керсанит» («Лира-Керамика»): снижение цен на все на 15 % на весь ассортимент, производимый на территории РФ (35 коллекций) – с 01.05.2009г.

В связи со сложившимися обстоятельствами «КераМир» пошла на снижение цены на продукцию «Азори» – 5%, «Керабуд» – 3% с июня 2009 года, что в целом привело к некоторому увеличению объема продаж. Хотя в целом, как уже было показано на карте позиционирования по «Азори» и «Керабуд» (Рис.2.6. и Рис.2.7.), цены являются более высокими, чем у многих конкурентов. Средняя цена «Керама Марацци» - 470 руб./м2, «Сокол» - 453 руб./м2, «Азори» - 480 руб./м2, «Керабуд» - 390 руб./м2, «Шахтинская плитка» - 360 руб./м2, «Лира-Керамика» - 512 руб./м2. За весь 2008 год не было изменений цен вплоть до января 2009 года.

Оптовая цена установлена по географическому принципу. Региональными оптовыми предприятиями «ЛКК» (дистрибуторская сеть ООО «КераМир») устанавливается единая цена с включенными в нее расходами по доставке. То есть фирма взимает единую цену с включением в нее одной и той же суммы транспортных расходов независимо от удаленности клиента в своем регионе. Плата за перевозку равна средней сумме транспортных расходов. Этот метод хорош тем, что привлекает в большей степени удаленных заказчиков. Для близко располагающихся клиентов в рамках центра и близ лежащих областей используется метод ФОБ, когда предприятие «ЛКК» берет на себя ответственность по доставке товара до вагона своими силами. Таким образом, компания использует достаточно гибкую политику взаимодействия с профессиональными покупателями, имея разные условия в зависимости от географической отдаленности места доставки товара.

На предприятии действует дисконтная система скидок для крупно-оптовых покупателей. Например, скидки за платеж наличными, количество закупаемого товара.

Приложение 1

Анкета «Опрос экспертов компании «КераМир» о доминирующих макрофакторах маркетинговой среды и степени важности маркетинга на предприятии»

1. Оцените по степени важности влияния экономических факторов, влияющих на деятельность компании:

| Степень важности | Рейтинг (обведите одну из цифр) | |||||||||

| Очень низкая Очень высокая | ||||||||||

| Уровень и динамика ВВП | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Изменение курса доллара | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Уровень инфляции, безработицы, ставок налогов | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Расходование федерального бюджета на поддержку развития жилого фонда и улучшения условий ЖКХ | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Рост строительного рынка | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Динамика цен на энергоносители | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

2. Оцените по степени важности влияния политических факторов, влияющих на деятельность компании:

| Степень важности | Рейтинг (обведите одну из цифр) | |||||||||

| Очень низкая Очень высокая | ||||||||||

| Общая политическая ситуация | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Позиция правительства по отношению к различным отраслям | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Вступление России в ВТО | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

3. Оцените по степени важности влияния социальных факторов, влияющих на деятельность компании:

| Степень важности | Рейтинг (обведите одну из цифр) | |||||||||

| Очень низкая Очень высокая | ||||||||||

| Динамика соотношения класса: рост среднего сегмента, стоящего из класса служащих, специалистов и инженеров и пр. | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Тенденции демографических показателей: увеличение численности населения | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Изменение вкусов потребителей | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

4. Оцените по степени важности влияния технологических факторов, влияющих на деятельность компании:

| Степень важности | Рейтинг (обведите одну из цифр) | |||||||||

| Очень низкая Очень высокая | ||||||||||

| Тенденции развития новых процессов производства, нового оборудования | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Мировой уровень исследований и разработок в строительной сфере и стройматериалах | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Государственные инновационные проект, программы, гранты | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Измерение требований к квалификации специалистов | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

5. Оцените степень важности маркетинга на предприятии:

| Рейтинг (обведите одну из цифр) | ||||||||||

| Очень низкая Очень высокая | ||||||||||

| Степень важности | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Приложение 2

Таблица П.2

Результаты экспертных оценок относительно доминирующих макрофакторов маркетинговой среды предприятия ООО «КераМир».

| Показатель (фактор) | Количество баллов |

| Рост строительного рынка | 51 |

| Изменение вкусов потребителей | 44 |

| Уровень инфляции, безработицы, ставок налогов | 44 |

| Динамика цен на энергоносители | 40 |

| Позиция правительства по отношению к различным отраслям | 39 |

| Расходование федерального бюджета на поддержку развития жилого фонда и улучшения условий жилищно-коммунального хозяйства | 38 |

| Динамика соотношения классов: Рост среднего сегмента, состоящего из класса служащих, специалистов, инженеров и пр. | 36 |

| Измерение требований к квалификации специалистов | 34 |

| Тенденции развития новых процессов производства, нового оборудования | 31 |

| Изменение курса доллара | 29 |

| Общая политическая ситуация | 28 |

| Мировой уровень исследований и разработок в строительной сфере и стройматериалах | 28 |

| Государственные инновационные проекты, программы, гранты | 27 |

| Вступление России в ВТО | 25 |

| Тенденции демографических показателей | 23 |

| Уровень и динамика ВВП | 22 |

Приложение 3

Анкета для опроса розничных торговых организаций (РТП) на предмет определения степени лояльности и представленности продукции компании «КераМир».

Лояльность: ответы продавца-консультанта на вопросы:

а. Мне необходима плитка. Что можете посоветовать? (если продавец сразу называет ТМ «Керабуд» /«Азори», то переход к вопросу «в»)

б. Если есть продукция «КераМир» (ТМ «Керабуд» /«Азори»), задать вопрос: «Почему Вы рекомендуете данного производителя/данную торговую марку?»

в. Почему рекомендуете продукцию «КераМир»? И что именно из нее посоветуете?

г. А какое качество продукции «КераМир»?

д. Что у вас лучше всего берут покупатели (хит продаж)?

2. Название РТП:адрес:

3. Тип РТП:

Гипермаркет

Павильон в ТЦ

Магазин стройматериалов

Павильон на рынке

Тип расположения керамической плитки (подчеркнуть нужное): линейная, произвольная, островная, шоу-рум.

Товарное присутствие производителя (отметить количество коллекций и вид используемого экспозитора):

| Брэнд | Экспозитор | кол-во коллекций | Брэнд | Экспозитор | кол-во коллекций |

| Azori | Волга-Керамика | ||||

| Kerabud | Урал-Керамика | ||||

| Kerama Marazzi | Cersanit | ||||

| Лира-Керамика | Opozcno | ||||

| Keramin | Италия | ||||

| Шахтинская плитка | Испания | ||||

| Кварц | Франция | ||||

| Сокол | Литва | ||||

| Нефрит-керамика | Харьковская керамика |

Оформление мест продаж

| Наличие рекламной информации в виде буклетов, каталогов, вывесок и прочего | |

| Проводимые акции | |

| Смешанное выставление на стендах с другой продукцией | |

| Экспозиция оформлена фирменным логотипом | |

| Качество экспозиции (состояние стенда: на стенде целая, чистая, комплектная коллекция) | |

| Состояние ценников: оформлены с указанием наименования коллекции, торговой марки | |

| Экспозиция имеет диспенсеры с листовками | |

| Коллекции оформлены интерьерными листовками | |

| Обслуживание продавцов-консультантов |

[1] Декор - одиночные плитки с рисунком. В продаже встречаются плитки, имитирующие старинную европейскую живопись, бывают плитки с изображением цветов или фруктов или с геометрическим рисунком.

[2] Прогнозные данные, взятые из стратегического плана компании. Цифры определены методом экспертных оценок.

[3] «Издательский Дом Гребенникова», Маркетинг и маркетинговые исследования, №3(63) июнь 2006.

[4] См: М.Макдональд, Сегментирование рынка, 2001, стр.23

© 2010 Интернет База Рефератов