Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Деятельность ОАО "Воронежское акционерное самолетостроительное общество"

Отчет по практике: Деятельность ОАО "Воронежское акционерное самолетостроительное общество"

Содержание:

Введение

1. Характеристика предприятия

1.1 История развития предприятия

1.2 Организационно-правовая форма предприятия

1.3 Основная деятельность, имидж, рынок сбыта, масштабы производства, место, занимаемое предприятием в отрасли.

1.4 Миссия предприятия

1.5 Выпускаемая предприятием продукция

1.6 План освоения новых видов изделий

1.7 Организационная структура предприятия

1.8 Организация экономической работы на предприятии

1.9 Производственная структура

1.10 Структурная схема отдела маркетинга

1.11 Анализ элементов системы маркетинга

1.12 Анализ организации управления маркетингом

1.13 Функциональные связи с другими подразделениями

1.14 График факторов удовлетворенности и неудовлетворенности работников

1.15 Механизм доведения плана производства по цехам предприятия

1.16 Формы расчета плана себестоимости (в разрезе статей калькуляции и элементов затрат)

1.17 Особенности планирования сметы затрат на производство вспомогательных цехов

1.18 Планирование общепроизводственных расходов

1.19 Виды цен на продукцию, пример расчета цены на изделие

1.20 Сведения о численности и средней заработной плате работников

1.21 Формирование фонда заработной платы и его распределение

1.22 Организационная структура и задачи финансового отдела

1.23 Изучение и заполнение всех форм расчетно-кассовых документов

1.24 Организация кредитования, налогообложения, аренды и страхования на предприятии

1.25 Организация инвестиционной деятельности

1.26 Структура и положение о бухгалтерии предприятия

1.27 Учет денежных средств и результатов

1.28 Учет производственных запасов

1.29 Учет основных фондов и нематериальных активов

1.30 Учет продукции и ее реализации

1.31 Учет экспортно-импортных операций

1.32 Учет фондов, резервов, кредитов и займов

1.33 Учет финансовых результатов

1.34 Выводы об экономической деятельности предприятия

2. Характеристика цеха основного производства

2.1Структурная схема управления цехом

2.2 Количественный состав оборудования, степень прогрессивности.

Возрастной состав оборудования.

2.3 Порядок организации технического обслуживания оборудования (ремонтного, транспортного, инструментального)

2.4 Производственная мощность

2.5 Характеристика выпускаемой цехом продукции. Порядок доведения плановых заданий по номенклатуре до цеха и внутри по конкретным исполнителям

2.6 Численный состав

2.7 Действующие в цехе системы оплаты труда

Заключение

Приложения

Введение

Воронежский авиационный завод – один из первенцев отечественного самолетостроения. Решение об организации завода было принято в апреле 1929 года. В 1939 году началось строительство, а в марте 1932 года завод был введен в строй действующих. В предвоенные период завод освоил 11 типов самолетов.

В годы Великой Отечественной Войны завод производил выпуск ИЛ – 2 –лучшего фронтового штурмовика того времени. За годы войны произведено около 18000 таких самолетов, 14 воспитанников завода стали героями Советского Союза.

С 1947 года воронежский авиационный завод начал выпуск самолетов ИЛ- 10, в это время шла подготовка к выпуску ИЛ – 12.

В 1949 году было начато производство ИЛ – 28. В 1954 году завод приступил к выпуску ТУ 16, в конце 50-х годов начато производство таких самолетов, как АН – 10 АН 12.

Завод начинает принимать активное участие на международных выставках – салонах, где в мае 1961 году был представлен первый образец ТУ – 128. А в 1964 году начато его серийное производство.

Уникальный ТУ 144 31 декабря 1968 года впервые поднялся в воздух. В 1969 году воронежский авиационный завод приступил к изготовлению ИЛ – 76, далее его производство передали Ташкентскому авиационному заводу.

В 1975 году приступил к выпуску ИЛ –86, а в 1977 году – первый серийный самолет совершил полет.

В 1981 году воронежский авиационный завод был награжден орденом трудового красного знамени. В 1989 году совершил первый полет ИЛ – 96.

Всего за годы своего существования заводом освоено более 20 типов самолетов. Сегодня воронежское авиационное самолетостроительное общество представляет ИЛ – 96 различных модификаций. ИЛ – 96 – 300 – лаурият конкурса «100 лучших товаров России 2001».

В настоящее время воронежский авиационный завод (ВАСО) занимается не только производством самолетов. Оно выпускает около 20 наименований товаров народного потребления, среди которых стиральная машина «Ивушка» типа СМ – 1,5; выбрационные насосы (помпы) для перекачки воды из колодцев, скважин, прудов, рек; термос емкостью 24 литра для пищевых продуктов и воды; глушитель основной и приемная труба глушителя.

Так же воронежский авиационный завод (ВАСО) занимается выпуском сельско хозяйственной техники. Оно выпускает комбайн силосоуборочный скоростной КСС - 2,6; ножи КЕС 0105.502/503 Z-образные спиральные, изготовленные из высокопрочной стали; измельчающий барабан КЕС 01105.000.

С 1998 года воронежский авиационный завод (ВАСО) производит и предлагает к реализации механическую сеялку С – 12А для экономичного пунктирного высева крупнозернистых семян сельско – хозяйственных культур.

ОАО «ВАСО» производит выпуск плавательных средств таких, как: каютный катер «Максим»; моторная лодка «Аргонавт», «Воронеж – М», «Воронеж – К», «Воронеж – мини – 2», «Воронеж – мини – 3»; складная мотолодка «Кейс».

С 1995 года воронежский авиационный завод(ВАСО) производит пластиковые модели самолетов фирм Ильюшина и Туполева. Эти модели отличаются высокой точностью, так как изготовлены по подлинным конструктивным чертежам.

ОАО «ВАСО» предлагает наборы для самостоятельной сборки моделей, а так же собранные представительские модели в различной окраске авиакомпаний по желанию заказчика.

Высокачественные пресс – формы, изготовленные на основе уникальных авиационных технологий, позволяет создавать презиционные масштабные модели.

ОАО «ВАСО» участвует в программе производства пассажирских вагонов нового поколения, занимается изготовлением внутреннего интерьера железнодорожных вагонов: межобластных, купейных, штабных и вагонов – салонов. Для изготовления элементов интерьера применяются импортные материалы.

Воронежский авиационный завод принимает заказы от ВВРЗ имени Тельмана, ПКБВ «Магистраль», ЗАО «Интер ЛАГ», ОАО «Электросигнал», ОСМ и БТ, КБ «Химавтоматика», ЗАО «Транст ЭН», «Воронежпроект», воронежского керамического завода, ООО «Рустром», ДП «Турбонасос», «СЭЛХА».

В данный момент времени структура воронежского авиационного завода (ВАСО) представляет собой 42 цеха. На данном предприятии трудоустроено 11-13 тысяч человек.

ВАСО имеет широко развитые дилерские и дистрибьюторские сети.

ОАО «ВАСО» является крупнейшим промышленным центром воронежской области и отрасли, ядром концентрации высоких технологий в стране. Предприятие принимает активное участие в различных выставках.

Целью прохождения практики является выяснение вопросов организационного устройства предприятия, финансового положения и места, занимаемого предприятием на рынке. Основной задачей является закрепление, расширения и углубление на практике знаний, полученных при изучении общепрофессиональных и специальных дисциплин, на основе изучения деятельности предприятия отрасли, навыков заполнения документации, расчет основных технико-экономических показателей и принципов работы предприятия.

1. Характеристика предприятия

1.1 История развития предприятия

Воронежское акционерное самолетостроительное общество ОАО «ВАСО», образованное на базе Воронежского авиационного завода, - одно из первенцев отечественного самолетостроения. В 2002 году предприятию исполнилось 70 лет.

За годы своего существования завод прошел славный путь развития, став крупным, оснащенным современным оборудованием предприятием, владеющим передовыми технологиями, укомплектованным высококвалифицированным персоналом. В предвоенный период завод освоил 11 типов самолетов конструкции А.Н. Туполева, А.С. Москалева, С.В. Ильюшина, В.Г. Ермолаева. На заводе выпускались тяжелые бомбардировщики «ТБ-3», самолет «САМ-5» для местных авиалиний и «АНТ-25», который прославил на весь мир нашу страну беспосадочными перелетами из Москвы через Северный полюс в Америку с экипажами В.П. Чкалова и М.М. Громова. Во время Великой Отечественной войны история завода связана с выпуском самолета «Ил-2» - лучшего фронтового штурмовика того времени. Это первый в мире бронированный штурмовик, предназначенный для нанесения с небольших высот ударов по живой силе и технике противника. Историки назвали этот «летающий танк» Оружием Победы в Великой Отечественной войне. За годы войны было произведено и передано фронту около 18 тысяч самолетов этого типа. Многие из заводчан ушли на фронт в составе Воронежского добровольческого полка. В 1943 году, после возвращения завода из эвакуации, началось производство агрегатов на ранее выпускавшиеся самолеты, а с 1947 года выпуск самолета «Ил-10» - штурмовика повышенной маневренности. В это же время ведется переоборудование под пассажирский вариант «Ил-12». С 1949 года было начато производство первого реактивного фронтового бомбардировщика «Ил-28», а с 1954 года турбореактивного бомбардировщика «Ту-16».

В конце 50-х годов коллективу предприятия доверили организацию и освоение серийного производства турбовинтовых пассажирских самолетов Ан-10 и транспортных Ан-12 О.К. Антонова. Эти машины были рассчитаны на перевозку до 100 пассажиров или 14,4 тонны коммерческого груза. Дальность полета – 2850 км. Опыт производства самолетов Ил-28, Ту-16, Ан-10, Ан-12 оказался неоценимым при решении новых, более сложных задач. Заводу было поручено освоить выпуск первого в мире сверхзвукового пассажирского самолета Ту-144. Производство Ту-144 стало крупнейшим этапом технического прогресса на заводе. Применение новых конструкционных материалов, разработка оригинальных конструкторских и технологических решений, изготовление необычно крупных деталей и агрегатов, соблюдение высоких требований к аэродинамике и ресурсу – все эти задачи были успешно решены, и 31 декабря 1968 года первый самолет Ту-144 поднялся в небо. Одновременно с Ту-144 налаживался выпуск широкофюзеляжного самолета-аэробуса Ил-86, разработанного прославленным ОКБ имени С.В. Ильюшина. Это был первый представитель третьего поколения пассажирских самолетов, предназначенный для перевозки пассажиров и багажа на внутренних и международных магистральных линиях. 24 декабря 1977 года со взлетной полосы поднялся в небо первый Ил-86. С декабря 1980 года начались регулярные пассажирские перевозки внутри страны, а с июля 1981 года – на международных авиалиниях.

В 1986 году объединение ВАСО приступило к выпуску комфортабельных и конкурентоспособных на мировом рынке дальнемагистральных пассажирских самолетов Ил-96-300. уже в 1989 году самолет совершил первый полет. В 1995 году начато освоение производства транспортного самолета Ил-96Т, впервые поднявшегося в небо в 1997 году. За успешное выполнение заданий по выпуску передовой авиационной технике завод в 1966 году награжден орденом Ленина, а в 1981 году – орденом Трудового Красного Знамени.

Всего за годы своего существования заводом освоено более 20 типов самолетов.

1.2 Организационно-правовая форма предприятия

Открытое акционерное общество «Воронежское акционерное самолетостроительное общество» утверждено Постановлением Главы администрации Левобережного района г. Воронежа от 08.09.1993 г. № 2206.

Учредителем общества является Государственный комитет Российской федерации по управлению государственным имуществом.

Предприятие является хозяйствующим субъектом, состоящем на полном хозяйственном расчете, обладающим всеми правами юридического лица по законодательству Российской Федерации, отвечает по своим обязательствам, имеет самостоятельный баланс, расчетный счет и иные счета в учреждениях банков, печать со своим наименованием, бланки, товарный знак.

В Уставе предприятия определено, что «Общество является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности получение прибыли и наиболее эффективное ее использование для экономического и социального развития Общества».

Преимущества ОАО: возможность привлечения капитала и инвесторов. Крупные акционеры заинтересованы в развитии данного общества, в получении прибыли. Каждый участник может свободно выйти из ОАО, продав свои акции. Число акционеров неограниченно. ОАО вправе проводить закрытую подписку на выпускаемые акции.

Недостатки ОАО: в стране идет активный процесс перераспределения акций. Работники-акционеры продают свои акции, в связи с чем увеличивается число просто наемного персонала предприятия, который не заинтересован в долговременных вложениях прибыли.

Общество осуществляет внешнеэкономическую деятельность в соответствии с действующим законодательством Российской Федерации.

ОАО «ВАСО» входит в число крупнейших авиастроительных предприятий РФ. Оно специализируется на производстве широкофюзеляжных дальне магистральных пассажирских и грузовых самолетов. Сегодня на мировом рынке представлены дальне магистральные аэробусы нового поколения ИЛ-96-300 и ИЛ-96Т. При подготовке их производства совершенствовались технологические процессы, осваивалось новое оборудование и оснастка.

Общее руководство деятельностью Общества осуществляет Совет директоров, за исключением вопросов, отнесенных к компетенции общего Собрания акционеров. Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества – Генеральным директором. Генеральный директор без доверенности действует от имени Общества, в том числе представляет его интересы, совершает сделки от имени Общества, утверждает штаты, внутренние документы, регулирующие производственно-хозяйственную деятельность, издает приказы и дает указания, обязательные для исполнения всеми работниками Общества.

1.3 Основная деятельность, имидж, масштабы производства, место, занимаемое предприятием в отрасли

В Уставе ОАО «ВАСО» определены основные виды деятельности Общества:

· производство авиационной техники, в том числе авиационной

техники двойного назначения;

· ремонт авиационной техники, в том числе авиационной техники

двойного назначения;

· испытание авиационной техники, в том числе авиационной

техники двойного назначения;

· деятельность по техническому обслуживанию и ремонту

воздушных судов;

· производство вооружений и военной техники;

· перевозки воздушным транспортом пассажиров и грузов;

· производство и продажа товаров народного потребления;

· промышленное и гражданское строительство;

· изготовление и продажа продукции производственно- технического назначения.

В настоящее время предприятие выпускает широкофюзеляжные самолёты Ил-96-300, Ил-96Т. Кроме самолётов предприятие выпускает силосоуборочные комбайны КСС-2.6 и сеялки С-12А. Также налажено производство шести типов плавательных средств таких, как: каютный катер «Максим»; моторная лодка «Аргонавт», «Воронеж – М», «Воронеж К», «Воронеж – мини – 2», «Воронеж – мини – 3»; складная мотолодка «Кейс».

ОАО «ВАСО» участвует в программе производства пассажирских вагонов нового поколения, занимается изготовлением внутреннего интерьера железнодорожных вагонов: межобластных, купейных, штабных и вагонов – салонов. Для изготовления элементов интерьера применяются импортные материалы.

Предприятие производит различные товары народного потребления («ширпотреб»- водяные насосы, нержавеющие мойки, алюминиевые канистры и др.).

Официальная статистика за 2005 год свидетельствует о том, что, несмотря на многочисленные государственные программы развития и поддержки, российский авиапром по-прежнему не в состоянии предложить растущей отечественной отрасли авиаперевозок массовые поставки надежных отечественных самолетов. Производство авиалайнеров продолжается в единичных экземплярах, а тем временем все больше российских авиакомпаний обновляют свой парк за счет импорта воздушных судов.

Вот уже несколько лет среди западных производителей магистральных лайнеров лидируют европейская компания Airbus, второе место занимает Boeing. Однако благодаря успешным продажам своих широкофюзеляжных машин Boeing остается лидером по стоимости подписанных контрактов.

Основными факторами, сдерживающими развитие отрасли в России, являются отсутствие у отечественных авиапроизводителей финансовых ресурсов для разработки и серийного освоения современных модификаций воздушных судов, соответствующих мировым стандартам, недостаточный объем государственных заказов и сложность привлечения кредитных средств на производство авиатехники, так как большинство коммерческих банков не идут на риск долгосрочного кредитования авиастроительных предприятий с длительным циклом производства продукции. Негативное влияние на состояние отрасли оказывает также нехватка денежных средств (или возможности их привлечения на приемлемых условиях) для финансирования программ обновления авиапарка у подавляющего числа российских авиакомпаний, усугубляющаяся на фоне стабильного роста цен на авиационное топливо.

По данным Федерального агентства по промышленности, общий объем производства отечественного авиапрома в 2005 году составил около 138,8 млрд. рублей. Информация о количестве произведенных самолетов в отчетном году представлена в таблице:

Таблица1

| Производитель | Тип самолета | Произведено в 2004 году | Произведено в 2005 году | ||

| кол-во | % | кол-во | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| КАПО | Ту-214 | 1 | 6,8 | 1 | 11,1 |

| «Авиастар СП» | Ту-204 | 2 | 13,0 | 3 | 33,3 |

| Ан-124 | 2 | 13,0 | - | - | |

| «Авиакор» | Ту-154 | 1 | 6,8 | 1 | 11,1 |

| Ан-140 | 1 | 6,8 | 1 | 11,1 | |

| НПК «Иркут» | Бе-200 | 3 | 20,0 | 1 | 11,1 |

| ОАО «ВАСО» | ИЛ-96-300 |

3 (1 - салон) |

20,0 | 2 | 22,2 |

| ПО «Полет» | Ан-74 | 1 | 6,8 | - | - |

| САЗ | Як-42Д | 1 | 6,8 | - | - |

| Итого | 15 | 100 | 9 | 100 | |

На конец 2005 года на заводах в производстве находилось еще около 10 самолетов. Этот факт вселяет надежду, по крайней мере, на сохранение нынешнего уровня производства в гражданском секторе отрасли.

Обществом в отчетном году было выпущено два самолета Ил-96-300, построенных по заказу кубинского перевозчика «Cubana de Aviacion», один из которых был передан ей в 2006 году.

В 2005 году почти все новые отечественные авиалайнеры были поставлены посредством лизинговых схем, которые имеют ряд преимуществ для авиаперевозчиков, в том числе минимальные первоначальные инвестиции и возможность получения пакета услуг (дополнительных гарантий) по поддержанию летной годности объектов лизинга.

Лизинговая компания «Ильюшин Финанс Ко» организовала в 2005 году программу поставок самолетов Ту-204-300 для авиакомпании «Владивосток Авиа» и Ил-96-300 для кубинской авиакомпании «Cubana de Aviacion», а «Финансовая лизинговая компания» была ответственна за поставку самолетов Ту-214 для авиакомпаний «Дальавиа» и «КрасЭйр». Возможно, тот факт, что в конце 2005 года обе лизинговые компании совместно получили от государства 6 млрд. рублей на увеличение их уставных капиталов, поможет им расширить программу поставок авиатехники.

1.4 Миссия предприятия

Миссию предприятия целесообразно рассмотреть с различных сторон, чтобы наиболее полно ее раскрыть. Рассмотрим ее со стороны производства, сотрудничества, персонала и внешней обстановки предприятия.

Производство: Путем целенаправленного совершенствования продукции, расширения ее номенклатуры, поддержания необходимого уровня выпуска, в максимально возможной мере отвечать потребностям рынка, в том числе учитывая внимание и интересы.

Сотрудничество: С уважением относится к деловым партнерам и активно работать с ними, расширять сферу деловых отношений.

Персонал: Быть внимательным и чутким к его запросам и нуждам, способствовать росту отдачи труда.

Внешняя обстановка: Всемерно содействовать формированию стабильной в экономическом и социальном плане, экологически безопасной внешней среды.

1.5 Выпускаемая предприятием продукция

ОАО “ВАСО” серийно производит и предлагает к реализации:

Самолеты: ИЛ 96 – 300, ИЛ 96 – 400М, ИЛ 96 – 400Т.

Катера: Воронеж, Воронеж – мини -3, Дельфин, Кейс, Максим, Аргонавт.

Конструкторы для сборки: Republic F105D, ТУ 154, ТУ – 334, ИЛ 96 – 300, ИЛ 96 – Т, АНТ – 25.

Сельхозтехника: Сеялка С – 12А.

Товары народного потребления: Весы крановые электронные типа ВК, Весы платформенные типа ВПТА, Вибронасос “Полив”, Вибронасос “Удалец”, Термос, Глушители на автомобили “ВАЗ”, Стиральная машина “Ивушка”, Элементы интерьера железнодорожных вагонов.

Характеристика выпускаемой продукции:

Ил 96-300

Предназначен для перевозки пассажиров, багажа, почты и грузов на воздушных магистральных линиях протяженностью до 11000 км. Оптимальные параметры самолета, современная аэродинамика, применение новейших материалов и весовая эффективность конструкции сокращают расход топлива и в итоге значительно повышают экономичность.

Бортовой пилотажно-навигационный комплекс обеспечивает полную автоматизацию самолетовождения в сложных метеоусловиях над любыми районами земного шара и выполнение автоматической посадки в условиях IIIA категории ICAO. Самолет оснащен электродистанционной системой управления, вся полетная информация отображается на цветных дисплеях, установленных в кабине экипажа. Самолет ИЛ-96-300 получил в 1992 году межгосударственный сертификат летной годности Госавиарегистра на право пассажирских перевозок, что сделало возможным выполнение беспересадочных перелетов на трассах, связывающих Россию с Америкой, Ближним и Дальним Востоком, странами южного полушария. Грузовое и бортовое оборудование самолета ИЛ-96-300 соответствует ГОСТам и международным стандартам и может быть изготовлено по заявкам заказчиков.

Таблица 2 Летно-технические характеристики:

| Двигатели | ПС-90А |

| Тяга двигателей, кгс | 4*16,000 |

| Максимальное число пассажиров | 300 |

| Максимальная коммерческая нагрузка, кг. | 40,000 |

| Дальность полета с коммерческой нагрузкой 30,000 кг. на высоте 9,000-12,000 м. со скоростью 850 км./ч. | 10,000 |

| Крейсерская скорость полета, км./ч. | 850-900 |

| Высота полета, м. | 10,000-12,000 |

| Необходимая взлетная дистанция, м. | 2,700 |

| Необходимая посадочная дистанция, м. | 2,000 |

| Масса снаряженного самолета, кг. | 119,000 |

| Взлетная масса, кг. | 240,000 |

Самолет ИЛ 96 - 400М является новой модификацией самолета ИЛ 96 - 300 и разработан с учетом пожеланий авиакомпаний, соответствует мировым требованиям, оборудован четырьмя турбовентиляторными двигателями ПС 90А и модернизированным комплексом российской авионики соответствующей требованиям международных маршрутов. От исходного варианта новый лайнер отличается увеличением длины фюзеляжа на 9,35 м. и взлетной массы до 270 т. Максимальная масса перевозимой коммерческой нагрузки достигает 58 т. ИЛ 96 - 400М по сравнению с ИЛ 96-300 имеет большую пассажировместимость и дальность полета. Максимальная дальность полета составляет 13 000 км. На верхней палубе самолета располагается пассажирская кабина, имеющая в разных вариантах одно-, двух- и трехклассную компоновку, выбираемую авиакомпанией. В зависимости от компоновки количество перевозимых пассажиров меняется от 311 до 370. На нижней палубе расположены грузовые отсеки для перевозки багажа и грузов.

ИЛ 96- 400Т - магистральный транспортный самолет с 4-мя турбовентиляторными двигателями ПС 90А предназначен для коммерческих перевозок грузов общей массой до 92 тонн на авиалиниях протяженностью до 14000 км.

Герметичная часть фюзеляжа делится на две палубы. На верхней палубе расположены кабина экипажа, отсек для сопровождающих с буфетом и туалетом, грузовая кабина, на нижней палубе - 2 грузовых отсека (передний и задний), технический отсек. Грузы размещаются в герметизированной кабине объемом 776 м.кв. Универсальная напольная система механизации с использованием стандартных погрузочных устройств и наземного оборудования позволяет производить погрузку поддонов и контейнеров на верхнюю палубу через грузовую дверь 4850х2875 мм по левому борту и на нижнюю палубу через грузовые двери 2690х1730 мм и 2690х1840 мм по правому борту. На ИЛ 96 - 400Т используется модернизированный комплекс авионики российского производства с шестью жидкокристаллическими цветными многофункциональными дисплеями. Использование этого комплекса позволяет управлять самолетом экипажу из 3 человек.

1.6 План освоения новых видов изделий

Новыми видами продукции, предлагаемыми ОАО “ВАСО” на рынке его основной деятельности являются производство в кооперации с Авиационным научно-техническим комплексом им. О.Г.Антонова и Харьковским государственным авиационным производственным предприятием региональных лайнеров семейства турбореактивных самолетов АН-148.Самолет АН-148 пассажировместимостью от 70 до 80 чел., способен летать на дальность до 5100 км на крейсерской скорости 820-870км./ч.

По оценкам Государственного научно исследовательского института гражданской авиации на рынке СНГ потребность в региональных самолетах АН-148 составляет порядка 180- 200шт., а мировой рынок сбыта самолетов АН-148 до 2015г. составит примерно 400-500 шт.

В числе перспективных работ является проработка проекта легкого военно-транспортного самолета ИЛ-112, который сможет заменить парк самолетов типа АН-26.При одинаковой с ИЛ-114 силовой установке и меньших размерах и массе, ИЛ-112 должен иметь значительно лучшие летно-технические характеристики. ИЛ-112 имеет многоцелевое назначение и может быть использован в качестве пассажирского на 40-44 места и в качестве грузового на 4,5 т груза, грузопассажирского. Особенностью самолета станет увеличение по сравнению с аналогами высоты и ширины грузового отсека.

1.7 Организационная структура предприятия

Под организационной структурой управления понимается упорядоченная совокупность устойчиво взаимосвязанных элементов, обеспечивающих функционирование и развитие организации как единого целого. ОСУ определяется также как форма разделения и кооперации управленческой деятельности, в рамках которой осуществляется процесс управления по соответствующим функциям, направленным на решение поставленных задач и достижение намеченных целей. С этих позиций структура управления представляется в виде оптимального распределения функциональных обязанностей, прав и ответственности, порядка и форм взаимодействия между входящими в ее состав органами управления и работающими в них людьми.

Главный фактор, «задающий» возможные контуры и параметры структуры управления - сама организация. Известно, что организации различаются по многим критериям. Большое разнообразие организаций в Российской Федерации предопределяет множественность подходов к построению управленческих структур. Подходы эти различны в организациях коммерческих и некоммерческих, крупных, средних и малых, находящихся на разных стадиях жизненного цикла, имеющих разный уровень разделения и специализации труда, его кооперирования и автоматизации, иерархических и «плоских», и так далее. (Приложение 1 ).

Рассматриваемая нами организация является ярким примером линейно-функциональной организации управления, которой свойственны следующие принципиальные положения: четкое разделение труда, следствием которого является необходимость использования квалифицированных специалистов по каждой должности, иерархичность управления, при которой нижестоящий уровень подчиняется и контролируется вышестоящим; наличие формальных правил и норм, обеспечивающих однородность выполнения менеджерами своих задач и обязанностей; дух формальной обезличенности, с которым официальные лица выполняют свои обязанности; осуществление найма на работу в соответствии с квалификационными требованиями к данной должности.

1.8 Организация экономической работы на предприятии

В состав экономической службы предприятия входят должностные лица и исполнители, а также отделы, реализующие соответствующие функции, закрепленные за управлением.

В отдел управления планирования экономики и финансового анализа входят:

- Начальник УПЭиФА

- Отдел финансово-экономического планирования

- Отдел ценообразования

- Планово-производственный отдел

- Отдел организации труда и заработной платы

В отдел финансового управления входят: начальник управления, финансово-казначейский отдел, отдел доходов, отдел финансового менеджмента. В состав финансово-казначейского отдела входят: бюро финансов, фактурная группа, касса. В состав отдела доходов входят: бюро доходов от самолетной продукции, бюро взаимозачетов, бюро доходов от непрофильной продукции и арендных отношений. В состав отдела финансового менеджмента входят: бюро оперативного финансового планирования и анализа, бюро финансового контроля, бюро арендных отношений. Отдел управления маркетинга и продаж включает: начальник управления маркетинга и продаж, отдел продаж, отдел маркетинга.

Распределение обязанностей между подразделениями Управления осуществляются начальником Управления, распределение обязанностей между структурными подразделениями отделов осуществляются начальниками соответствующих отделов, распределение обязанностей между исполнителями осуществляются начальниками бюро, а также должностными инструкциями.

Рассмотрим обязанности и задачи некоторых исполнителей.

Основной задачей экономиста по планированию ППО является организация и совершенствование планово-экономической работы внутризаводских структурных подразделений Общества и контроль за ее состоянием. Он назначается и освобождается от занимаемой должности приказом Генерального директора либо должностным лицом на это уполномоченным по представлению начальника ППО и по согласованию с начальником УПЭиФА и подчиняется экономист по планированию непосредственно начальнику бюро. В своей деятельности экономист по планированию руководствуется: распоряжениями и указаниями начальника бюро и ведущего экономиста по планированию; действующими руководящими и методическими положениями и инструкциями, стандартами по оперативному планированию, учету и отчетности, анализу хозяйственной деятельности; приказами и распоряжениями по Обществу; действующим трудовым законодательством: правилами внутреннего распорядка; правилами и нормами охраны труда, техники безопасности, производственной санитарии и противопожарной безопасности. Квалификационные требования: - для ведущего экономиста по планированию высшее экономическое или инженерно-экономическое образование и стаж экономической работы не менее 3-х лет; - для экономиста по планированию 1 кат. высшее экономическое или инженерно-экономическое образование и стаж экономической работы не менее 3-х лет или среднее специальное (профессиональное) образование и стаж работы не менее 5-ти лет.

Экономист по планированию ППО осуществляет работу по экономическому планированию по структурным подразделениям Общества, направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей результативности деятельности общества, также он подготавливает исходные данные для составления проектов перспективных и текущих планов производственно – хозяйственной деятельности и соцмального развития Общества в целом и его структурных подразделений. Также в его непосредственные обязанности входит разработка планов по структурным подразделениям с разбивкой по кварталам, выполнение расчетов и обоснования к ним и доведение плановых показателей до структурных подразделений Общества. Экономист по планированию ППО обязан своевременно вносить изменения в соответствующие разделы плана структурных подразделений, обусловленные изменениями в плане производства Общества, разрабатывать сметы содержания социально-бытовой и жилищной сферы, принимать участие в разработке мероприятий по снижению издержек производства продукции, повышению рентабельности производства, устранению потерь и непроизводительных расходов, а также во внедрении и совершенствовании внутрихозяйственного расчета в Обществе и его подразделениях, совершенствовании плановой и учетной документации, подготовке методических материалов по организации внутрихозяйственного планирования, осуществлять комплексный экономический анализ хозяйственной деятельности структурных подразделений Общества, выявлять резервы производства и намечать меры по обеспечению режима экономии, более эффективному использованию материальных и трудовых ресурсов, повышению темпов роста производительности труда, вести учет и контроль хода выполнения планов подразделениями Общества, выполнять работы по формированию, ведению и хранению базы данных планово-экономической информации, вносить изменения в справочную и нормативную информацию, составлять статистические сводные таблицы по отдельным показателям плана и отчета Общества в разрезе видов производства и структурных подразделений, участвовать в формировании постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, поддерживать в рабочем состоянии элементы системы качества в соответствии с матрицей ответственности и полномочий должностных лиц за элементы системы качества по ППО.

Экономист по финансовой работе финансово-казначейского отдела относится к категории специалистов открытого акционерного общества “Воронежское акционерное самолетостроительное общество”. Назначение на эту должность и освобождение от нее оформляется приказом начальника отдела кадров по рекомендации начальника финансового управления. С экономистом по финансовой работе заключается Контракт, который от имени Общества подписывается начальником отдела кадров. Экономист по финансовой работе обязан знать: постановления, распоряжения, приказы вышестоящих органов, методические, нормативные и другие руководящие материалы по организации финансовой работы; экономику производства; порядок постановления финансовых и кассовых планов, кредитных заявок и смет; нормирование оборотных средств Общества; правила финансирования из государственного бюджета, долгосрочного и краткосрочного кредитования Общества; порядок привлечения заемных и использования собственных средств, выпуска и приобретения ценных бумаг, начисления и уплаты платежей в государственный бюджет, налоговые органы, банковские учреждения и внебюджетные фонды; порядок распределения финансовых ресурсов; систему финансовых методов, обеспечивающих управление финансовыми потоками; порядок финансирования капитального строительства, ремонта и затрат по техническому перевооружению предприятия; систему счетов бухгалтерского учета; порядок и формы финансовых расчетов; установленную отчетность о финансовой деятельности Общества, порядок и сроки ее составления; правила эксплуатации вычислительной техники, возможности ее применения для осуществления финансовых расчетов и учета денежных средств предприятия; правила внутреннего трудового распорядка; основы организации производства, труда и управления; основы трудового законодательства; правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Экономист по финансовой работе в своей деятельности руководствуется положением о финансовом управлении. Экономист по финансовой работе подчиняется непосредственно начальнику финансово-казначейского отдела

Кассир относится к категории технических исполнителей. На эту должность назначается лицо, имеющее начальное профессиональное образование без предъявлений требований к стажу работы или среднее (полное) общее образование и специальную подготовку по установленной программе без предъявления требований к стажу работы. Назначение на должность кассира и освобождение от нее производится приказом директора организации по представлению руководителя соответствующего подразделения. Кассир должен знать: постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся ведения кассовых операций; порядок оформления приходных и расходных документов, лимиты остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности; порядок ведения кассовой книги, составления кассовой отчетности; правила эксплуатации электронно-вычислительной техники; основы организации труда; законодательство о труде; правила внутреннего трудового распорядка; правила и нормы охраны труда. Кассир подчиняется непосредственно главному бухгалтеру, руководителю соответствующего подразделения. На время отсутствия кассира (болезнь, отпуск и т.д.) его обязанности исполняет лицо, назначенное приказом директора предприятия. Данное лицо приобретает соответствующие права и несет ответственность за качественное и своевременное исполнение возложенных на него обязанностей.

Кассир осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность. Оформляет документы, получает в соответствии с установленным порядком денежные средства и ценные бумаги в учреждении банка для выплаты рабочим и служащим заработной платы, премий, оплаты командировочных и других расходов. Также в обязанности кассира непосредственно входит ведение на основе приходных и расходных документов кассовой книги, сверка фактического наличия денежных сумм и ценных бумаг с книжным остатком, составление описи ветхих купюр, а также соответствующих документов для их передачи в учреждения банка с целью замены на новые, передача в соответствии с установленным порядком денежных средств инкассаторам. Также кассир обязан составлять кассовую отчетность, бережно относится к вверенным ему ценностям, принимать все меры для обеспечения сохранности вверенных ему денежных средств и ценных бумаг и предотвращения ущерба, своевременно сообщать главному бухгалтеру, руководителю соответствующего подразделения обо всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему ценностей. И нигде, никогда и ни в какой мере кассир не должен разглашать известные ему сведения об операциях по хранению ценностей, их отправке, перевозке, охране, сигнализации, а также служебных поручениях по кассе.

1.9 Производственная структура предприятия

Производственные подразделения ОАО “ВАСО” специализированные на выполнении литейных, кузнечных работ (заготовительная фаза производственного процесса), работ по механической, термической и другим видам обработки деталей (обрабатывающая фаза), а также работ по сборке изделий образуют основное производство предприятия и отдельно в каждом его подразделении.

Производственные подразделения предприятия основного производства связаны и взаимодействуют с инструментальным, ремонтно-механическим, заготовительным и энергетическими подразделениями вспомогательного производства предприятия.

Работа производственных подразделений организована на основе соответствующей подготовки, которая выражается в обеспечении их чертежами, технологической обработки деталей, сборки изделий, инструментом, приспособлениями, специалистами. Извне цехи обеспечиваются сырьем, материалами, заготовительными, комплектующими изделиями, которые накапливаются и хранятся на соответствующих складах.

1.10 Структурная схема отдела маркетинга

Маркетинговая работа требует организации особой службы на АО – отдела маркетинга (МО).

ВАСО специализируется на производстве уникальной продукции – летательных аппаратов (товар А), и выпускает большой ассортимент товаров народного потребления и товаров промышленно-хозяйственного назначения (товар Б), поэтому требуется рациональная организация товарно-функциональной службы маркетинга

1.11 Анализ элементов системы маркетинга

Как известно, система маркетинга включает в себя следующие основные элементы - продукт, ценообразование, распределение, продвижение.

Рассмотрим продукцию предприятия с точки зрения её новизны, возможности доработки и т.д. В этом пункте необходимо отметить слабость сервиса предоставляемого предприятием по обслуживанию товаров народного потребления (вибропомпы, стиральные машины и др.). При заводе работает БГО (бюро гарантийного обслуживания) с небольшим штатом работников, что не способствует своевременному и качественному обслуживанию товаров, которые возвращают на ремонт с не истекшим сроком гарантии.

В свою очередь нужно отметить что сервис, предоставляемый предприятием по основной продукции – самолётам ИЛ – 86, ИЛ-96-300 осуществляется в полном объёме и соответствует всем требованиям правил авиационного регистра МАК. Предприятие получило сертификат на право выполнения технического обслуживания самолётов Ил-96 и Ил-96-300 в объёме ТО-10000. Проведение силами заводских специалистов таких мероприятий, как анализ работы оборудования, оценка состояния планера, выполнение тяжёлых форм технического обслуживания, возможно не только в цехах «ВАСО» но и на авиационно-технических базах аэропортов, где дислоцированы самолёты (аэропорт «ШЕРЕМЕТЬЕВО», «ВНУКОВО», г. Новосибирск, г. Ташкент, КНР Китайская Народная Республика и т.д.).

В настоящее время предприятие придерживается затратной схемой образования цен, что объясняется балансированием предприятия на грани банкротства – денег хватает только на выживание, а другие схемы управления ценами требуют некоторой степени маневренности финансовых ресурсов. Существует, тем не менее, такая форма стимулирования как система скидок: при покупке продукции за наличный расчет скидка может достигать 10 % , что вероятно не вполне оправдано.

Наиболее проблематичная тема в этом направлении – это соотношение цены и качества предлагаемой продукции. Этот вопрос поднимался на предприятии многократно. Проблема заключается в следующем: сбыт предприятия катастрофически падает вследствие неудовлетворительного качества товара, повысить которое невозможно из-за отсутствия денежных средств для покупки более качественных комплектующих.

Тем не менее, предприятие ставит финансирование производства в качестве самоцели. Наблюдается постоянное превалирование объемов производства над объемами сбыта. Это говорит о несовершенстве системы стратегического планирования и подтверждает важность системы планирования в системе управления. Если построить схему прогнозирования спроса адекватную современным условиям, то предприятие вполне сможет инвестировать хоть какие-то средства в инновации, а не в производство излишних объемов продукции.

Систему распределения можно охарактеризовать дилерской сетью и широтой географического охвата, а также способами торговли, поставки, видами каналов распределения и их доходностью.

Как видно из таблицы предприятие имеет широкую дилерскую сеть, что со стратегической точки зрения представляет собой большое преимущество в конкурентной борьбе и частично нейтрализует давление на предприятие покупательной силы потребителей (так как дилеры берут на себя часть ответственности по сбыту продукции).

Следующей характеристикой системы распределения является широта охвата рынков. В представленной ниже таблице информация о наиболее охваченных областях рынка.

Табл.3 Охват областей дилерской сетью ОАО «ВАСО»

| Область РФ | Процент охвата |

| Центрально-черноземный район | 12,7 |

| Ленинградская область | 10,3 |

| Московская область | 9,0 |

Данные двух таблиц можно сравнить с данными по сбыту в соответствующих регионах. Как видно из таблиц количество дилеров и охват рынков положительно коррелируют с объёмами сбыта в соответствующих регионах, что говорит об эффективности существующей системы распределения, так как мероприятия по распределению достигают своей цели – повышение сбыта.

Продвижение товара включает рекламу, мероприятия стимулирования сбыта и формирования спроса. Сразу же необходимо отметить, что реклама и мероприятия ФОССТИС в продвижении средств производства играют не столь значительную роль, как в продвижении товаров массового спроса, и имеют некоторые особенности (например, важную роль играет стоимость потребления товара потребителем, особое значение приобретает прямой маркетинг).

В настоящее время отдел маркетинга проводит такие мероприятия по рекламе как:

- рассылка по почте коммерческих предложений и почтовых рекламных буклетов, что объясняется их наибольшей эффективностью при минимальных затратах;

- публикации информации в маркетинговых приложениях различных популярных журналах, таких как «АВИАТРАНСПОРТНОЕ ОБОЗРЕНИЕ»;

- участие предприятия в специализированных выставках-ярмарках

- реклама на радио и телевидении.

Табл.4/ Затраты на продвижение товара в 2002г.

| Наименование |

Сумма ( руб) |

Название, регион |

|

Реклама в газетах Реклама в журналах Реклама на радио Реклама в справочниках Реклама на телевидении Реклама почтой |

11300 66212 2900 3300 21140 бесплатно |

«Эфир», «Коммуна», «Вольная Кубань», «Крестьянин», «Деловое Поволжье» «Капитан-клуб», «Шкипер» «Русское радио» «007», «Информ справка» Воронеж, Красноярск, Новосибирск, Астрахань |

| Итого реклама в СМИ: | 104855 | |

|

Участие в выставках: «КАТЕРА И ЛОДКИ» «ИНТЕРАГРОМАШ» «100 лучших товаров России» «100 лучших товаров России» |

133000 27086 720+7500 34500 |

Москва Ростов-на-Дону Воронеж Москва |

| Итого по выставкам: | 202806 | |

| Изготовление рекламных материалов | ||

| Буклет на рекламный лист «ДЕЛЬФИН» | 15000 | 1 тыс.штук |

| Итого на буклеты: | 15000 | |

| Итого общие затраты: | 322661 руб. |

В заключение этого пункта необходимо отметить, что рекламная деятельность на предприятии проводится в основном стихийно (впрочем, как и большинство других мероприятий), бюджет рекламы определяется исходя из принципа «сколько не жалко», что не может благоприятно отразиться на сбыте продукции. Хотя необходимо заметить, что рекламная продукция (буклеты, проспекты, календари и т.д.) разработаны и выполнены в соответствии со всеми правилами рекламы и формирует положительный имидж продукции предприятия и имидж самого предприятия ОАО «ВАСО».

1.12 Анализ организации управления маркетингом на ОАО «ВАСО»

Рассмотрим систему маркетинга на данном предприятии в следующих ключевых направлениях: система маркетинговой информации, система планирования маркетинга, система контроля. Такая схема была рассмотрена и обоснована выше с точки зрения системного подхода, основным принципом которого является то, что для эффективной работы системы необходим централизованный контроль за входом системы, процессом и её выходом.

Система маркетинговой информации на предприятии обладает свойством некоторой избыточности ненужной информации, что объясняется отсутствием запросов на информацию определённого сорта. Сильной стороной организации является то, что отдел маркетинга способен представить руководству информацию по такой трудно изучаемой стороне рынка, как конкуренты, вплоть до объёмов сбыта конкретной ассортиментной позиции. С другой стороны, такая информация остаётся не востребованной вследствие отсутствия у руководства предприятия каких-либо знаний по азам рыночной экономики.

Таким образом, большая часть работы отдела маркетинга необходима только для отчётности проведённой работе перед вышестоящим руководством.

Относительно системы планирования необходимо отметить её практическое отсутствие (если под маркетинговым планированием понимать мероприятия по организации маркетинговой подсистемы). Планирование присутствует лишь в виде, способствующем координации работ внутри отдела. Однако в Отделе Маркетинга проводится планирование, заключающееся в составлении бизнес- плана по данным ППО (хотя составление бизнес-плана прерогатива отдела Инвестиций), а так же полученным в процессе исследований. В то же время, ППО проводит собственные работы по планированию, что не увязывается с информацией отдела (за исключением разовых заказов). Как уже было отмечено выше, наиболее характерным примером несовершенства системы планирования является разница между выпуском продукции и её реализации.

Система маркетингового контроля организована путём изучения сбыта у конкурентов и сбыта собственной продукции, изучение цен конкурентов и сопоставление их с собственным. Цель этой работы важна так как имеет значение для принятия решений или оказания воздействия на составляющие комплекса маркетинга (через руководство). В то же время такие необходимые составляющие контроля маркетинга, как анализ рентабельности товаров, рынков, сбытовых территорий и каналов распределения не упоминаются в обязанностях Отдела Маркетинга вообще.

Такая важная функция маркетинга, как участие в разработке продукта присутствует частично, т.е. не в полном объёме, а именно не проводится работа по опросу потребителей продукции по поводу улучшения отдельных характеристик или свойств плавательных средств и товаров народного потребления (если и проводятся, то результаты не претворяются в жизнь по причине негибкого производства). Таким образом, на предприятии маркетинг практически не влияет на принятие управленческих решений (хотя этого не видно из организационной структуры), такая роль маркетинга соответствует началу его развития как функции, т.е. к началу 50-х годов 20-го века.

В настоящее время определены следующие задачи рассматриваемого отдела:

- всесторонняя оценка рыночной ситуации,

- анализ спроса и предложения,

- уровень запаса продукции,

- динамика цен на продукцию предприятия и конкурентов,

- анализ портфеля заказов.

|

Начальник отдела маркетинга | |

|

|

|

|

|

|

|||

|

| Бюро исследования рынка |

Бюро рекламы исследования сбыта |

Бюро заказов | Бюро экономического анализа и цен |

Рис. 1 Структурная схема отдела маркетинга.

Далее необходимо отметить, что в настоящее время оргструктура вполне соответствует функциям отдела, то есть для выполнения функции обслуживания, отличающейся стабильностью и дифференцируемостью задач достаточно линейной организационной структуры управления.

1.13 Функциональные связи с другими подразделениями

В подразделениях службы маркетинга стекается вся необходимая информация для выработки и реализации стратегии маркетинга, которая представляет собой комплексную систему мероприятий по производству и сбыту продукции и обладает целевой долгосрочной направленностью. В процессе разработки и реализации мероприятий участвуют все основные подразделения АО.

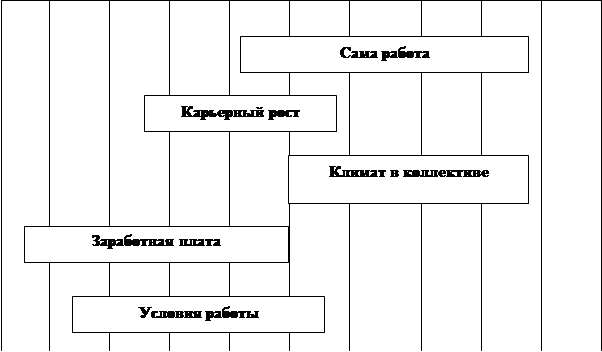

1.14 График факторов удовлетворенности или неудовлетворенности работников предприятия

Для наглядного изучения удовлетворенности или неудовлетворенности работников предприятия необходим график факторов удовлетворенности и неудовлетворенности (по Герцбергу).

Опрос проводился в отделе труда и заработной платы, а также в планово-производственном отделе, посредством проведения анкетирования. Были опрошены: инженер по организации и нормированию труда, экономист по труду, кассир, экономист по финансовой работе, экономист по планированию ППО

Работникам предлагались различные факторы, которые влияют на их отношение к работе.

Путем сопоставления факторов удовлетворенности или неудовлетворенности мы получили следующий график:

Факторы работы, приведшие Факторы работы, приведшие к

к крайней неудовлетворенности удовлетворенности работой

50% 40 30 20 10 0 10 20 30 40 50%

Проанализировав данный график, можно сделать вывод, что в общей массе люди не удовлетворены работой из-за низкой заработной платы, низких возможностей карьерного роста, а также из-за условий самой работы, которые не удовлетворяют современным требованиям.

Из всего выше приведенного, необходимо сделать вывод, что нужно ужесточить контроль за безопасностью труда, разработать новые системы оплаты труда.

В общей сложности, можно сказать, что организация экономической работы предприятия находится не на высоком уровне, т.к. практически во всех отделах отсутствует автоматизация деятельности работников, сложнейшие расчеты производятся вручную, информация доходит с опозданием и при этом очень долго обрабатывается.

1.15 Механизм доведения плана производства по цехам предприятия

В формировании ассортиментного плана предприятия играет важнейшую роль маркетинговая служба. Основными объектами изучения и воздействия для отдела маркетинга являются потребитель, конкуренты, конъюнктура рынка и качественные характеристики товара.

Также к экономическим службам ОАО”ВАСО” относится планово-производственный отдел (ППО). ППО также производит доведение плана производства до цехов предприятия. Это может производиться двумя способами:

1. ППО представляет отделу автоматизированной системы управления производством (ОАС УП) план-график, где указываются сроки изготовления по группам опережения, в соответствии с планом-графиком ОАС УП рассчитывает на каждый цех план производства продукции по технологическим комплектам. Данный способ доведения плана производства до цехов приемлем для серийных изделий. Для разовых изделий приемлем второй способ:

2. Через компьютер ППО вводятся все данные по каждому заказу и рассылаются в необходимые для производства цеха. После доведения плана производства до цехов, необходимо сформировать фонд заработной платы для рабочих, служащих, ИТР, работающих над заказами.

Фонд оплаты труда для ППП формируется исходя из плана производства, трудоемкости выполняемых работ, тарифов и процента премии.

1.16 Формы расчета плана себестоимости (в разрезе статей калькуляции и элементов затрат)

Основным критерием оценки конечных результатов деятельности предприятия и его подразделений является прибыль, определяемая как разность между объемом реализации товарной продукции в оптовых ценах и ее себестоимостью. Прибыль будет тем выше, чем ниже будет себестоимость при том же объеме реализации. Следовательно, себестоимость выпускаемой продукции один из важнейших показателей хозяйственной деятельности предприятия и его подразделений. Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия или его подразделения на ее производство и сбыт. Затраты на производство конкретного цеха составляют производственную цеховую себестоимость. Цеховая себестоимость продукции является базой для определения внутризаводской цены. Текущие затраты, из которых складывается себестоимость продукции делятся на условно-постоянные и условно переменные. К условно-постоянным относятся расходы, абсолютная величина которых при изменении объема выпуска продукции, существенно не изменяется. Условно-переменными называются расходы, размер которых возрастает или уменьшается в соответствии с изменением объема выпуска продукции. Планирование себестоимости является составной частью плана производства и представляет собой систему технико-экономических расчетов, определяющих величину текущих затрат, включаемых в состав себестоимости продукции.

Директивно утверждаемым показателем, характеризующим цеховую себестоимость производства продукции, является смета затрат на производство. Планирование сметы затрат на производство цеха ведется на год с разбивкой по кварталам и месяцам.

Статьи калькуляции: основные материалы, покупные полуфабрикаты, готовые изделия, основная производственная заработная плата (тариф, премия), дополнительная заработная плата производственных рабочих, отчисления на социальное страхование с зарплаты производственных рабочих, расходы по содержанию и эксплуатации оборудования, цеховые расходы, выслуга лет, отчисления на соцстрахование с выслуги лет, потери от брака, прочие расходы (расходы по командировкам, оплата услуг связи, расходы на подготовку кадров и обучение учеников для своего цеха).Калькуляция приведена в следующей таблице:

Таблица 5

| Наименование статьи затрат | Вид продукции | |||

|

Самолетная продукция (ИЛ96-300) |

Авиаперевозки | |||

| Сумма, руб. | % | Сумма, руб. | % | |

| Сырье и материалы, % | 57 960 454 | 4,3 | 57 625 974 | 5,3 |

| Приобретенные комплектующие изделия, полуфабрикат, % | 736 933 869 | 54,8 | 7 522 718 | 0,7 |

| Работы и услуги производственного характера, выполненные сторонними организациями, % | 25 647 709 | 1,9 | 259 401 301 | 23,9 |

| Топливо, % | - | - | 489 424 504 | 45,1 |

| Энергия, % | 72 980 634 | 5,4 | 24 077 | 0,002 |

| Затраты на оплату труда, % | 209 697 205 | 15,6 | 64 015 552 | 5,9 |

| Проценты по кредитам, % | - | - | - | - |

| Арендная плата, % | - | - | 53 675 079 | 5,0 |

| Отчисления на социальные нужды, % | 59 775 841 | 4,5 | 17 574 306 | 1,6 |

| Амортизация основных средств, % | 8 182 148 | 0,6 | 5 481 198 | 0,5 |

| Налоги, включаемые в себестоимость продукции, % | 16 844 899 | 1,3 | 14 194 | 0,001 |

| Прочие затраты (пояснить), % | 156 169 546 | 11,6 | 130 475 049 | 12,0 |

| амортизация по нематериальным активам, % | 90 948 | 0,01 | - | - |

| вознаграждения за рационализаторские | - | - | - | - |

| предложения, % | ||||

| обязательные страховые платежи, % | - | - | 9 118 216 | 0,8 |

| представительские расходы % | 272 848 | 0,02 | - | - |

| иное %, в. т. ч. | 155 805 750 | 11,57 | 121 356 833 | 11,2 |

| лицензионные отчисления, % | 27 093 786 | 2,0 | - | - |

| коммерческие расходы | 297 233 | 0,02 | - | - |

| Итого: затраты на производство и продажу продукции (работ, услуг) (себестоимость), % | 1 344 192 305 | 100, 0 | 1 085 233 952 | 100,0 |

| Справочно: выручка от продажи продукции (работ, услуг), % к себестоимости | - | 119,6 | - | 102,8 |

1.17 Особенности планирования сметы затрат на производство вспомогательных цехов

В отдельных цехах вспомогательного производства, в которых затраты на содержание оборудования и цеха отражаются на балансовом счете 2600, составляется смета на содержание цеха, итоги этой сметы включаются в смету затрат на производство по строке «Расходы по содержанию и эксплуатации оборудования» и «Цеховые расходы». Планирование основных материальных затрат ремонтно-механических цехов (комплекса) осуществляется на основе заказов отдела главного механика, программы, разработанной им по типовому положению о единой системе планово-предупредительного ремонта и эксплуатации оборудования и калькуляции себестоимости ремонтных работ на единицу ремонтной сложности оборудования. Нормы материальных затрат разрабатываются отделом главного механика. Затраты по модернизации оборудования определяются на основе ведомостей дефектов и рабочего проекта модернизации, по нестандартному оборудованию и монтажным работам на основе рабочего проекта и объема монтажных работ.

По ремонтно-строительному цеху составляются плановые калькуляции товарного выпуска и материальные затраты включаются в смету затрат на производство. По цехам подготовки производства размер материальных затрат на изготовление спецоснастки и специнструмента устанавливается в виде лимита ОГТ и согласовывается с ППО на год с разбивкой по кварталам. В смету затрат энергетического комплекса включаются стоимость покупной энергии и затраты на ее трансформацию. Исходя из общей суммы затрат определяется себестоимость данного вида энергии. Затраты на содержание и эксплуатацию заводских энергетических коммуникаций относятся на себестоимость соответствующего вида энергии. Планирование эксплуатационных затрат по автотранспорту производится по действующему «Положению о порядке планирования автотранспортного цеха». Затраты на производственно-хозяйственную деятельность хозяйственных цехов определяется на основе разработки частных смет по видам работ.

1.18 Планирование общепроизводственных расходов

Для определения суммы плановых расходов по содержанию и эксплуатации оборудования и цеховых расходов составляются соответствующие сметы в разрезе статей и элементов затрат «План-отчета цеха по ТЭП». Исходными данными для составления смет по содержанию и эксплуатации оборудования и цеховых расходов являются:

1. штатные расписания цеха, отдела, система оплаты и Положения о планировании фонда заработной платы

2. установленный процент отчислений на социальное страхование

3. нормы амортизационных отчислений

4. план оргтехмероприятий объединения

5. лимиты и нормативы, доводимые до цехов и отделов планово-производственным отделом на год;

- по вспомогательным материалам (включая горюче-смазочные), на содержание оборудования, транспортных средств и зданий и сооружений данного подразделения;

- по услугам вспомогательных цехов (энергетических, транспортных инструментальных, ремонтных и т.п.);

- по прочим расходам на содержание цеха и оборудования (приобретение и списание пришедших в негодность инструментов, спецодежды, инвентаря). Лимиты и нормативы разрабатываются ППО совместно с соответствующей службой предприятия на основе данных анализа фактических затрат предшествующего года и плановых смет объединения по этим видам расходов на планируемый год.

Заработная плата аппарата управления цеха и прочего цехового персонала рассчитывается на основе утвержденной структуры управления цехом, нормативов управляемости, штатных расписаний, премиальных и других Положений по оплате труда, но в пределах выделенного подразделению ФЗП и распределяется по статьям расходов согласно расшифровки их в «Номенклатуре производственных затрат». При этом премия из ФЗП в смету затрат на производство продукции не включается.

На заработную плату аппарата управления цеха и прочего цехового персонала делается начисление на социальное страхование. Сумма отчислений распределяется по статьям расходов соответственно распределению фонда заработной платы. Затраты на текущий ремонт инструмента, оборудования, зданий, сооружений и инвентаря цеха рассчитываются на основе графиков ремонта, выполняемого силами цеха, а стоимость услуг вспомогательных цехов – из распределения услуг ремонтных цехов, представляемых ими в планово-производственный отдел. Расходы по текущему ремонту вентиляционных и защитных устройств, на профилактические медицинские мероприятия, на содержание санитарных объектов, на установку приспособлений, предупреждающих несчастные случаи, определяются в соответствии с планом оргтехмероприятий и относятся к элементу «услуги».

1.19 Виды цен на продукцию, пример расчета цены на изделие

На предприятии изготавливаются изделия, как для внутреннего потребления, так и для других предприятий – заказчиков. На первом этапе составляется запрос на изготовление изделия, который подписывается генеральным директором. Заказ отдается в цех, в котором изделие будет изготавливаться. Работники цеха составляют калькуляцию необходимого количества материалов и нормативы времени на изготовление изделия. Данная калькуляция поступает в отдел ценообразования, в котором рассчитывается окончательная стоимость изделия.

Себестоимость складывается из стоимости материалов + заработной платы + отчисления на социальное страхование (37,7% = 23,7+14) + общепроизводственные расходы (70% = 50% (общецеховые) + 20% (общезаводские)) + внепроизводствен-ные расходы (2%) = Полная себестоимость

Оптовая цена = полная себестоимость + 15% + НДС 18%

На предприятии рассчитывается лишь оптовая цена. Затем изготавливается контрольная партия (примерно 10 штук), проверяются нормативы.

Табл.6 Пример расчета оптовой цены на изделие «глушитель ВАЗ 2101-2107».

| Статьи калькуляции | Цена |

| Основные материалы | 45,6 |

| Вспомогательные материалы | 6,8 |

| Транспортные расходы | 8,5 |

| Итого: материальные затраты | 60,9 |

|

Основная зарплата в том числе прямая зарплата |

17,6 13,5 |

| Дополнительная зарплата | 6,9 |

| Отчисления на социальные нужды | 8,4 |

| Спецоснастка | 7,6 |

| Общепроизводственные расходы | 125,7 |

| Общезаводские расходы | 27,4 |

| Потери от брака | 10 |

| Прочие производственные расходы | 5,0 |

| Производственная себестоимость | 263,1 |

| Внепроизводственные расходы | 6,9 |

| Полная себестоимость | 270 |

| Прибыль (10 %) | 27 |

| Оптовая цена | 297 |

1.20 Сведения о численности и средней заработной плате работников

Среднесписочная численность работников Общества на 1 января 2005 года составила 10790 человек, в том числе промышленного производственного персонала – 9564 человек, из них производственных рабочих основного производства – 2213 человек. За отчетный период среднесписочная численность ежемесячно увеличивалась, но уровня соответствующего периода прошлого года не достигла. Основной причиной увольнения является отсутствие стабильности в работе и как следствие несвоевременная выплата заработной платы работникам. Средняя заработная плата по Обществу за отчетный год составила 4063 руб., в т.ч. промышленно-производственного персонала – 4178 руб., производственных рабочих основного производства – 4134 руб. По сравнению с прошлым годом средняя заработная плата увеличилась в 1,6 раза. Заработная плата выплачивается два раза в месяц. Несвоевременно выплаченная заработная плата индексируется исходя из 1/300 ставки рефинансирования.

Табл.7. Динамика объема денежных средств направленных на оплату труда и социальное обеспечение, тыс.руб.

| Наименование показателя |

Отчетный период |

|||||

| 2000г. | 2001г. | 2002г. | 2003г. | 2004г. | Iкв.2005г | |

Объем денежных средств направленных на оплату труда, тыс.руб. |

88336,5 | 163721 | 215665,2 | 340138,9 | 521738,6 | 142314,8 |

| Объем денежных средств, направленных на социальное обеспечение, тыс.руб. | 5834,1 | 4219,4 | 4718,5 | 5112,6 | 6178,5 | 587,6 |

В данный момент на предприятии наблюдается тенденция снижения среднесписочной численности работников. Это объясняется снижением объема выпускаемой продукции, а значит сокращением персонала не занятого в производстве, невысокой оплатой труда (в связи с этим многие работники уволились, а новые не появляются).

Данные о динамике изменения численности персонала приведены в таблице.

Табл.8. Динамика изменения численности персонала.

| Наименование показателя |

Отчетный период |

|||||

| 2000г. | 2001г. | 2002г. | 2003г. | 2004г. | Iкв.2005г. | |

|

Среднесписочная численность работников, чел. |

13253 | 12200 | 11261 | 10778 | 10700 | 10790 |

Структура персонала в разрезе возрастных групп и уровня образования приведена в таблице.

Табл.9 Структура персонала предприятия.

| Наименование показателя | Отчетный период | |||||

| 2000 | 2001 | 2002 | 2003 | 2004 | Iкв. 2005 | |

| Сотрудники (работники), возраст которых составляет менее 25 лет, % | 10 | 10 | 11 | 11 | 10 | 7 |

| Сотрудники (работники), возраст которых составляет от 25 до 35 лет, % | 25 | 21 | 17 | 15 | 14 | 11 |

| Сотрудники (работники), возраст которых составляет от 35 до 55 лет, % | 57 | 59 | 62 | 62 | 64 | 66 |

| Сотрудники (работники), возраст которых составляет более 55 лет, % | 8 | 10 | 10 | 12 | 12 | 16 |

|

Итого: из них: имеющие среднее и/или полное общее образование, % имеющие начальное и/или среднее профессиональное образование, % имеющие высшее профессиональное образование, % имеющие послевузовское профессиональное образование, % |

100 55 30 15 |

100 55 29 16 |

100 54 28 18 |

100 54 28 18 |

100 55 26 19 |

100 55,5 25,3 19,2 |

1.21 Формирование фонда заработной платы и его распределения

1. Расчет планового фонда оплаты труда по производственным рабочим-сдельщикам основного и вспомогательного производства.

1.1 Тарифный фонд производственных рабочих-сдельщиков и сдельщиков гр. ПРИН рассчитывается на плановый объем производства по стоимости одного нормо-часа:

Тпл = Qпл по изд. * Ст пл изд., где Qпл по изд. – плановый объем производства на планируемый период в разрезе изделий; Ст пл изд. – средняя стоимость одного нормо-часа в разрезе изделий, рассчитанная по действующим тарифным ставкам, согласованным с ООТиЗ

1.2 Премиальный фонд рассчитывается от тарифного по проценту согласно премиальным положениям и дополнениям к ним, утвержденными генеральным директором общества и согласованными с профсоюзным комитетом. Служебные записки по премиальному фонду рассматриваются при отчете.

1.3 Дополнительный фонд планируется на оплату и доплату: за время работы в вечернее и ночное время / только для рабочих, работающих в многосменном режиме, или рабочих дежурных профессий, работающих по скользящему графику/; за время выполнения гос. обязанностей; за время руководства производственной бригадой не освобожденным бригадирам (распоряжение по цеху визируется в ООТиЗ); за время перевода на легкий труд по мед. справке; за время обследования в профцентре; за время очередного и учебного отпуска; за выслугу лет.

Расчет суммы дополнительного фонда ведется на основе анализа фактических человеко-часов по конкретному виду оплаты за прошлый год с учетом установленного в плановом году порядка оплаты и плановой численности рабочих. В случае изменения системы оплаты в плановом периоде (тарифных ставок, премиальных положений и т.п.) расчет суммы доплат ведется с учетом этих изменений: если доплата производится из расчета тарифа или % от тарифа – берется новая тарифная ставка; - если доплата производится из расчета среднего заработка – берется новая тарифная ставка и плановая премия.

Если плановая численность рабочих сдельщиков ниже фактической на дату планирования, то цеху выделяется фонд заработной платы на сверхплановую численность (дотационную) для оплаты простоя по вине работодателя: а) Определяется фонд времени, за который пройдет оплата простоя по вине работодателя, который равен рабочему фонду времени сверхплановой численности по графику предприятия, уменьшенному на величину потерь рабочего времени по болезни (3%); б) Определяется средняя заработная плата одного чел.-час. (на основании норматива ООТЗ) для расчета суммы оплаты простоя;

в) Произведение 2/3 средней заработной платы одного чел.-час. и фонда времени на всех простойных рабочих – это есть плановая сумма ФОТ для оплаты простоя по вине работодателя.

Сумма на выслугу лет определяется по фактической сумме декабря предшествующего года, скорректированную на плановую численность (вместе с дотационной). При определении суммы за выслугу лет необходимо учесть, что за время нахождения рабочего в очередном отпуске сумма за выслугу лет не начисляется, так как она включается в средний заработок по отпуску. Следовательно, из рассчитанной годовой плановой суммы за выслугу лет (по фактически выплаченной в декабре) исключается 1/12 часть для включения в сумму для очередного отпуска.

1.4 Сумма тарифного, премиального и дополнительного фондов есть плановый фонд оплаты труда по рабочим сдельщикам основного и вспомогательного производства и цехов подготовки производства (ФОТ пл.сд.)

2. Расчет планового фонда оплаты труда по производственным рабочим-повременщикам цехов основного и вспомогательного производства и цехов подготовки производства.

Тарифный фонд равен произведению стоимости человеко-часа и объема производства в разрезе изделий. При определении стоимости часа руководствоваться “Сводкой норм времени и тарифной заработной платы по техпроцессу на изд. №______ по состоянию на 1-е………”, согласованной с ООТиЗ.

Стоимость человеко-часа по конструктивным изменениям и прочим работам равна средней по изделиям (взвешенной по объемам).

2.1 Премиальный фонд рассчитывается от тарифного по проценту согласно премиальным положениям и дополнениям к ним, утвержденными генеральным директором Общества и согласованными с профсоюзным комитетом. Служебные записки по премиальному фонду рассматриваются при отчете.

2.2 Дополнительный фонд планируется и рассчитывается аналогично п 1.3.

2.3 Если плановая численность рабочих повременщиков ниже фактической на дату планирования, то цеху выделяется фонд заработной платы на сверхплановую численность для оплаты простоя, который равен произведению средней 2/3 заработной платы одного чел-час на рабочий фонд времени сверхплановой численности по графику работы предприятия, уменьшенного на 3 % (потери рабочего времени по болезни)

2.4 Сумма на выслугу определяется по фактической сумме декабря предшествующего года, скорректированного на плановую численность (вместе с дотацией). При определении суммы за выслугу лет необходимо учесть, что за время нахождения рабочего в очередном отпуске сумма за выслугу лет не начисляется, т.к. она включается в средний заработок по отпуску. Следовательно, из рассчитанной годовой плановой суммы за выслугу лет (по фактически выплаченной в декабре) исключается 1/12 часть для включения в сумму для очередного отпуска

2.5 Сумма тарифного, премиального и дополнительного фондов есть плановый фонд оплаты труда по рабочим повременщикам основного и вспомогательного производства (ФОТпл.пов.).

3. Расчет фонда оплаты труда по вспомогательным рабочим повременщиков цехов, отделов и служб.

Расчет ведется в соответствии со штатным расписанием, утвержденным в пределах нормативов численности, необходимой для обеспечения производственной программы.

3.1 Тарифный фонд вспомогательных рабочих складывается из: а) месячных окладов и увязанных с календарным фондом времени тарифных ставок и контрактных надбавок повременно оплачиваемых профессий по фактической численности*), но в пределах штатного расписания. При этом учитываются потери рабочего времени по болезни в размере 1,5%, кроме дежурных профессий ВОХР и рабочим гр. механика. Сумма контрактной надбавки показывается отдельной строкой, т.к. корректируется в отчете по фактическим выплатам и на нее также начисляется премия.

б) месячных лимитов на уборку территорий;

в) месячного норматива на 1000 н/x объема производства (с гр. ПРИН), если объем производства обеспечивает месячную тарифную ставку соответствующего разряда транспортировщика по штатному расписанию. В противном случае тарифный фонд транспортировщиков рассчитывается по пункту 3.1.а

г) суммы за совмещение по вождению электрокара

Исключение составляет планирование тарифного фонда по дежурным профессиям, работникам ВОХР и рабочим гр.механика, зеленого строительства, санитаркам з/пункта, уборщикам производственных и служебных помещений и транспортировщикам, оплачиваемым повременно: их тарифный фонд рассчитывается на штатную численность - по рабочим гр.механика: 50% суммы вакансий включается в план. Оставшиеся 50% вакантного фонда передаются в распоряжение начальника отдела и механиков цехов и выплачивается за выполнение особо важных и срочных работ.

- по работникам ВОХР вакансии не снимаются

- по рабочим 8-й категории цеха №66 тарифный фонд планируется по фактической численности в пределах штатного расписания, с учетом коэффициента переработки норм и стоимости часа, утвержденными ООТЗ.

3.2 Размер премиального фонда уборщиков, санитаров з/пункта, транспортировщиков, 8-й категории цеха №66 – планируется независимо от плановой загрузки подразделения, т.к. является премией за выполнение конкретного задания каждым работником.

Для поощрения рабочих директивных показателей планируется фонд вознаграждения - ДФОТ (допол. фонд оплаты труда).

ДФОТ определяется следующим образом: а) рассчитывается годовой тарифный фонд оплаты труда по п.3.1; б) определяется средний исходный % вознаграждения по итогам работы,

Средний исходный % равен:

- гр. 5 (итого)

% исх. = _________________ * 100%

гр. 3 (итого)

При определении номинальной суммы ДФОТ исключается из расчета сумма ДФОТ по грузчикам, сторожам, уборщикам, транспортировщикам, дворникам, рабочим зеленого хозяйства, по рабочим гр.механика половина суммы ДФОТ исключается из расчета.

Средний доходный % используется для определения плановой и фактической к начислению суммы ДФОТ, для чего рассчитывается плановый (%ДФОТ пл.) и фактический проценты ДФОТ (%ДФОТ факт.);

% ДФОТ пл. = (% исх X %S пл) : 100, где

%S пл – плановый % загрузки цеха (общества)

% ДФОТ пл. = (% исх X %S факт) : 100, где

S факт – фактический % загрузки цеха (общества)

Процент загрузки цеха - отношение его планового или фактического объема по товару в трудовом выражении к номинальной загрузке, рассчитанной по фактической численности на 1.01.02г. и плановой выработке.

в) Плановая сумма ДФОТ равна произведению планового тарифного фонда оплаты труда (п.3а) на %ДФОТ пл.

Кроме того планируются средства на оплату за работу в вечернюю, ночную смены, в праздничные дни (при многосменном режиме и дежурным профессиям), за время переработки сверх графика, за руководство бригадой не освобожденным бригадирам по утвержденным нормативам и согласно приказам по цеху, за очередной и учебный отпуска, за выслугу лет.

Расчет фонда на вышеуказанные выплаты ведется аналогично п. 1.3.

4. Расчет планового фонда оплаты труда инженерно-технических работников и служащих цехов, отделов и служб.

Тарифный фонд оплаты труда ИТР и служащих складывается из месячных окладов и контрактных надбавок, утвержденных штатным расписанием, по фактической численности работающих. Кроме того добавляется тарифный фонд без контрактных надбавок по вакансиям производственных мастеров, механика и начальника бюро. При этом учитываются потери рабочего времени по болезни в размере 1.5%. Сумма контрактной надбавки показывается отдельной строкой, т.к. корректируется по фактическим выплатам.

Для поощрения ИТР и служащих за выполнение директивных показателей планируется фонд вознаграждения – ДФОТ.

ДФОТ определяется аналогично п.3.2.

Кроме того подразделению выделяются средства на оплату: за работу в вечернюю и ночную смену, за чтение лекций в ОТО на курсах повышения квалификации или руководство практикой согласно смете подготовки кадров предприятия, за выслугу лет.