Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ ликвидности и платежеспособности банка

Дипломная работа: Анализ ликвидности и платежеспособности банка

Содержание

Введение

Глава 1 Теоретические основы управления ликвидностью и платежеспособностью банка

1.1 Понятие ликвидности банка

1.2 Основные направления анализа ликвидности баланса банка

1.3 Состояние банковской ликвидности в РФ в современных условиях

Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. Офиса № 8601/0110

2.1 Характеристика банка

2.2 Анализ активных и пассивных операций банка за период 2006-2008 гг

2.3 Анализ ликвидности и платежеспособности

2.4 Оценка финансовой устойчивости коммерческого банка

Глава 3 Пути повышения ликвидности и платежеспособности банка

3.1 Рекомендации по повышению ликвидности и платежеспособности банка

3.2 Пути регулирования ликвидности путем развития дилерских операций

Заключение

Список использованных источников

Приложение

Введение

Актуальность избранной темы обусловлена тем, что как показывает анализ отечественной банковской практики, просчеты в выборе стратегии управления ликвидностью являются одной из главных причин возникновения проблем банков, приводящих к банкротству. Так с 2008 года, когда на российском финансовом рынке разразился первый наиболее масштабный кризис ликвидности коммерческих банков, было отозвано более 80 лицензий. При этом в подавляющем большинстве заключений на отзыв лицензии одной из основных причин финансовой несостоятельности называются проблемы в управлении ликвидностью банка. Особенно настораживает то, что полная потеря банками платежеспособности и, соответственно, темпы отзыва лицензий у них по-прежнему высоки. Однако должного анализа причин, приводящих банки к кризису платежей и адекватных предложений по решению данной проблемы сделано не было. Вследствие чего, многие банки оказались неподготовлены к кризису финансового рынка, начавшегося в 2008 году, последствия которого для них могли оказаться менее катастрофичным.

Несмотря на наличие большого числа, в первую очередь зарубежных работ, затрагивающих вопросы управления ликвидностью (Долан Э.Дж., Э. Рид, Роуз П., Синки Дж. , мл. и др.) проблемы управления ликвидностью банка на нестабильных и зарождающихся финансовых рынках освещены не достаточно. Среди отечественных работ (Антипова О.Н., Жукова Е.Ф., О. И. Лаврушина, и др.), носящих в основном обучающий характер и базирующихся преимущественно на зарубежном опыте, что, безусловно, объясняется относительной новизной этого направления по управлению банковской деятельностью, пока еще отсутствуют специализированные монографии, посвященные данному вопросу. Основной упор в данных работах делается на изложение стратегии управления ликвидностью на развитых и стабильно работающих зарубежных рынках, а вопросы управления банковской ликвидностью на нестабильных рынках, и, прежде всего - организация управления данным процессом, практически не затрагиваются.

Поэтому остается очень актуальной как задача совершенствования существующих методов организации управления ликвидностью банка в современных российских условиях для текущей деятельности в банках, так и задача совершенствования по данному вопросу учебных программ и пособий для целей преподавания.

Исходя из сказанного, целью работы является изучение теоретических и методологических основ ликвидности и платежеспособности коммерческого банка, особенностей в современных условиях.

Для достижения этой цели в работе поставлены и решены следующие задачи:

1. Исследовать механизм управления ликвидностью банка, основные направления анализа ликвидности баланса банка и платежеспособности банка;

2. Выявить особенности организации управления ликвидностью в России в современных условиях;

3. Провести анализ финансового состояния банка, его активных и пассивных операций;

4. Провести анализ ликвидности и платежеспособности банка

5. Разработать мероприятия по управлению ликвидностью банка.

В качестве объекта исследования выступает Бурятское отделение Сбербанка РФ.

Предметом исследования является процесс управления банковской ликвидностью и механизм его реализации в современных условиях.

В процессе исследования применялись:

—различные методологические способы и приемы - системный подход к исследуемой проблеме, анализ, синтез классификации, приемы факторного анализа, научная абстракция, моделирование экономических процессов;

—ключевые положения трудов основателей экономической теории, отечественных и зарубежных ученых о роли управления финансами в условиях нестабильных рынков, Кейнса, Синки Дж. мл., П. Роуза, Тимоти У. Коха, Лаврушина О.И., Пановой Г.С., посвященных теории и практике управления ликвидностью банков;

—концептуальные подходы, реализованные в законодательных и нормативных актах Российской Федерации, в методических документах органов Государственного управления.

Практическая значимость работы состоит в разработке и внедрении:

—Рекомендаций по оптимизации управления ликвидностью в современных российских условиях;

—Методик определения ликвидной позиции банка и потребности банка в ликвидных средствах;

—Методики контроля за качеством управления ликвидностью, используемых в банковском надзоре.

Логика исследования обусловлена поставленными целями и задачами данной работы и отражена в структуре дипломной работы, состоящей из введения, трех глав, заключения, списка использованных источников, приложений

Структура работы.

Во введении работы обосновывается актуальность исследования проблемы организации управления ликвидностью российских банков в условиях кризиса, формулируются цели и задачи исследования, предмет и объект исследования, методы исследования.

В первой главе рассмотрено состояние проблемы и теоретические основы управления ликвидностью. Рассмотрена характеристика основных вопросов, связанных с организацией управления ликвидностью. Уделено внимание особенностям управления ликвидностью в России в современных условиях.

Во второй главе проведен анализ ликвидности и платежеспособности банка.

В третьей главе представлены разработанные автором мероприятия по управлению ликвидностью банка.

В заключении представлены выводы дипломной работы.

Глава 1 Теоретические основы управления ликвидностью и платежеспособностью банка

1.1 Понятие ликвидности банка

Ликвидность является одним из ключевых понятий в банковской деятельности, фактически составляя основу характеристик надежности и устойчивости банковских учреждений. Не относясь к основным прямым целям банковской деятельности, например таким, как получение прибыли, организация инвестиций в те или иные отрасли экономики, организация и развитие системы расчетов, проблемы управления ликвидностью занимают весьма почетное место в банковской деятельности, так как именно поддержание надлежащего уровня ликвидности банка позволяет ему все время оставаться платежеспособным, создавая тем самым непременные условия для достижения основных целей банковской деятельности и устойчивого развития национальной экономики. [41, 652]

Бурное развитие экономических отношений в мире за последние столетия обусловили развитие и постоянное усложнение финансовой системы и как следствие банковской деятельности. Не обошел стороной этот процесс и вопросов управления банковской ликвидностью. В результате чего на каждом этапе развития стали меняться не только задачи и приемы управления ликвидностью, но постепенно изменяется экономическая сущность самого понятия ликвидность.

Учитывая серьезные отличия функционирования в экономических механизмах России и ряда западных стран, в настоящее время понятие ликвидности в зарубежных и отечественных источниках авторами трактуется различным образом, как по форме, так и по содержанию. Принципиальное различие определений, на наш взгляд, связано с различным объемом характеристик, приписываемых ликвидности и соответственно отражающих разной степени сложности банковский механизм.

Следует отметить, что большая часть авторов осознанно или неосознанно рассматривая понятие банковской ликвидности применительно к разным уровням развития банковской системы и экономики в целом, не делают при этом ни каких ссылок на то к какой модели банковской системы и финансового рынка относится их определение. Поэтому в учебной и специальной литературе сложилась определенная путаница в определениях понятия банковской ликвидности.

Одни авторы, в основном отечественные, ограничиваются наиболее простым определением ликвидности как способности превращения активов банка в денежные средства.[21, 235]

Другие авторы добавляют в понятие ликвидности способность банка своевременно выполнять требования о выплатах по обязательствам банка. Тем самым, включая в понятие ликвидности и понятие "платежеспособности" банка.[7, 36]

Полемика вокруг данного обстоятельства носит между специалистами дискуссионный характер и состоит, главным образом, в определении являются ли данные термины синонимами либо один из них включает другой.

Третью точку зрения на определение ликвидности высказывают авторы добавляющие к понятию ликвидности также способность банка привлекать средства по разумной цене и именно в тот момент, когда они необходимы, и способность банка быть готовым удовлетворить потребности в кредите со стороны обслуживаемых клиентов.[73, 40]

Как показывает анализ деятельности крупнейших международных банков наиболее точно сущность понятия ликвидности, присущей им отражает третья точка зрения на определение ликвидности. И хотя в России ситуация обстоит несколько иначе, курс на интеграцию в мировое сообщество взятый и государством и банковским сообществом позволяет утверждать, что данное определение стало применимо и к российским банкам, когда появилось масштабное взаимное проникновение мирового и российского банковского капитала, а соответственно и стандартов деятельности.

Использование прочих определений ликвидности, возможно лишь либо при значительном изменении существующего состояния банковской системы и финансового рынка, либо применительно к соответствующему состоянию финансового рынка и банковской системы, рассматриваемых в ретроспективе.

Анализ развития передовых финансовых рынков и банковских систем за последние сто лет, с точки зрения эволюции понятия ликвидности[98] позволил нам выделить несколько основных уровней развития финансовых рынков и банковских систем, характеристики банковской ликвидности которых имеют между собой важные отличия, и к которым в соответствующих случаях применимы рассматриваемые в приложении 1 определения ликвидности представленные разными отечественными и зарубежными авторами.

Изначально (до 30-х годов 20-г столетия) понятие ликвидности включало в себя лишь способность активов банка превращаться ("перетекать") в денежные средства и являлась одним из условий платежеспособности банка - его способности своевременно отвечать по своим обязательствам. А золотое правило банкира говорило о том, что размещать средства надо на те же сроки, на которые они привлечены. Финансовый рынок только нарождался, и банки, в основном, проводили депозитные, ссудные и обменные операции. Как таковых возможностей для регулирования ликвидности у них еще не было. Само же понятие "ликвидности банка" еще не было столь широко употребляемым, как сегодня. Это произошло лишь во второй половине 30-х годов, после публикации работ известного экономиста Джона Мейнарда Кейнса.

Дальнейшее развитие понятия "банковской ликвидности" связано с эволюцией ее источников.

Очередным шагом стало фактическое вхождение понятия "платежеспособности" составной частью в понятие "ликвидность", а также появление в 1930 году теории перемещаемости, согласно которой любой ликвидный актив может быть использован для покрытия обязательств. Банк мог удовлетворять свои потребности в ликвидности не только за счет наличности (средств в кассе и на корреспондентских счетах), но и за счет активов, способных свободно обращаться на вторичном рынке.

Важным моментом в развитии понятия "ликвидность банка" стало появление на финансовом рынке эмитентов, выпускавших собственные ценные бумаги, чья устойчивость не вызывала сомнений у участников рынка, а потребности в привлечении средств были достаточно велики. Эмитентами выступали государство и наиболее крупные транснациональные корпорации.[67, 64]

Клиентам банка нужны не только надежные сбережения и своевременные платежи, но и банковские кредиты для развития деятельности. Поэтому и требования к ликвидному банку повышались. Чтобы считаться ликвидным, банк, наряду с выполнением обязательств, должен был стать способным к кредитованию клиентов, переучету коммерческих векселей.

И, наконец, с появлением в 60-70-е годы надежного механизма межбанковского кредитования и большого роста предложения временно свободных средств сформировалась теория управления пассивами, согласно которой потребность в ликвидности банки могли обеспечивать за счет привлечения дополнительных ресурсов, прежде всего межбанковских кредитов и займов в Центральном банке.

Ликвидность для коммерческого банка выступает, как способность банка обеспечивать своевременное выполнение в денежной форме своих обязательств по пассиву. Ликвидность банка определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов.

Нормативный документ Банка России («Инструкция» от 16 января 2004г. № 110-И) определяет банковскую ликвидность следующим образом: «Под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств».

Известный ученый Дж. Синки следующим образом рассматривает данное понятие: «Ликвидность необходима банкам главным образом для того, чтобы быть готовыми к изъятию депозитов и удовлетворять спрос на кредиты. Неожиданные изменения потоков создают для банков проблемы ликвидности».[74, 458] Данное определение, имеет с одной стороны, прикладной практический характер (функциональность в разрезе определений экономических понятий характерна для западной литературы в целом). С другой стороны она передает именно банковскую специфику.

Американский экономист Э.Рид, известный в области банковского дела, применительно к банку следующим образом подходит к данной проблеме: «Банк считается ликвидным, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников достаточны для своевременного погашения долговых и финансовых обязательств. Кроме того, банк должен иметь достаточный ликвидный резерв для удовлетворения практически любых непредвиденных финансовых нужд»[75, 237].

С учетом вышеизложенного можно сделать вывод о том, что ликвидность банка непосредственно связана с теми активами, которыми располагает банк. Дж. Синки писал: «Способность банка…. обеспечивать ликвидность требует наличия высоко ликвидных и легко перемещаемых финансовых активов. Требование ликвидности означает, что финансовые активы должны быть доступны для владельцев в кратчайшее время (в течение дня или того менее) по номиналу. Требование перемещаемости означает, что права на владение финансовыми активами должны быть передаваемыми по номиналу другому экономическому субъекту, причем в форме, приемлемой для него»[74, 460].

В своей книге «Финансовый анализ в коммерческих банках» В.Е. Черкасов трактует понятие ликвидности следующим образом:

1. Ликвидность – способность банка выполнять в срок свои обязательства, причем не только по возрасту вложенных средств с выплатой соответствующего вознаграждения в виде процента, но и по выдаче кредитов.

2. Ликвидность – соотношение суммы активов и пассивов с одинаковыми сроками;

3. Степень ликвидности актива определяется с точки зрения возможности быстрого превращения его в денежные средства; [66, 108]

В книгах О.И. Лаврушина говорится о ликвидности баланса. Баланс считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву. [41, 652]

Все приведенные трактовки ликвидности отличаются друг от друга, но все они сходятся на одном: нужно своевременно осуществлять платежи по свои обязательствам. Для этого нужно иметь активы, которые можно быстро превратить в денежные средства, и придерживаться соответствия активов и пассивов по суммам и срокам.

В современной экономической литературе существуют два подхода к характеристике ликвидности. Ликвидность можно понимать как «запас» или как «поток». «Запас» характеризует ликвидность банка на определенный момент времени, его способность ответить по своим обязательствам, в особенности по счетам до востребования. «Поток» - оценивается как определенный период времени либо на перспективу.[33, 196]

Для оценки совокупной ликвидности коммерческого банка нужно в системе рассматривать стационарную ликвидность «запас», текущую ликвидность «поток» и перспективную ликвидность «прогноз».

Анализ представленной ретроспективы понятия "ликвидности банка" позволяет сделать важный вывод. Понятие ликвидности банка очень тесно связано с понятием ликвидности рынков и, прежде всего финансового, на которых работает банк. И поэтому его эволюция происходила, и будет происходить в перспективе, прежде всего под действием развития среды, в которой работают банки - финансовых рынков. Чем более емким, устойчивым и разнообразным, конкурентным становится рынок, тем больше расширяется понятие ликвидности банка.

Таким образом, определение ликвидности банка, действующего на современных финансовых рынках должно включать: способность активов превращаться в средство платежа; способность банка расплачиваться по своим обязательствам в любой момент времени; способность банка удовлетворять потребность клиентов в кредите; способность банка привлекать дополнительные ликвидные средства на финансовых рынках. При этом следует учесть, что способность активов превращаться в средства платежа и способность банка привлекать ликвидные средства из вне лишь конкретизирует источники исполнения способности расплачиваться по обязательствам, по этому в определении данные положения фигурировать не должны.

Исходя из вышеизложенного, под ликвидностью следует понимать способность банка своевременно и с минимальными издержками, выполнять требования о выплатах по обязательствам и быть готовым удовлетворить потребности в кредите со стороны обслуживаемых клиентов.

1.2 Основные направления анализа ликвидности баланса банка и платежеспособности банка

Оценке платежеспособности банка обычно предшествуют последовательное изучение состояния активов и обязательств по однородным группам, выявление их качественных характеристик, влияющих на прибыль и уровень капитализации банка. Анализ качества активов и обязательств представляет собой подготовительный этап оценки деятельности банка, обеспечивающий разработку мер выхода из кризисных ситуаций и стабильность в работе.

Методика анализа предполагает определение основных качественных характеристик активов и обязательств. Понятие «качество активов» объединяет такие критерии, как степень ликвидности, доходность, диверсифицированность активов и степень риска вложений. [21, 235]

Активы банка по степени ликвидности, в свою очередь, подразделяются на первоклассные активы, ликвидные активы, медленно реализуемые активы и неликвидные активы. По доходности активы распределяются на: активы, приносящие доходы, и активы, не приносящие доходы.

Коммерческие банки, работающие в условиях кризиса, обязаны изучить состав и структуру ликвидных средств по степени диверсифицированности активов, сгруппировав их по типам контрагентов, по срокам вложенных средств, по отраслям экономики и т.д. В процессе такой работы банк может определить первоклассные стандартные активы, приносящие стабильно высокие доходы, и в то же время избавиться от имеющихся проблемных и сомнительных активов.

Обязательства коммерческих банков, как известно, возникают по мере привлечения ресурсов. Качество обязательств оценивается на основе четырех критериев: стабильность, срочность, платность и диверсифицированность привлеченных и заемных средств. Однако решение многих практических задач требует оценки качества обязательств по типу летучих, срочных и некоторых других признаков, определяющих возможность использования привлеченных средств для кредитования отраслей экономики.

Совокупность факторов, под воздействием которых формируются платежеспособность и ликвидность банка, свидетельствует о первостепенной важности поддержания определенных объективно необходимых соотношений между тремя составляющими: собственным капиталом, привлеченными и размещенными средствами путем оперативного управления их структурными элементами.

Таким образом, анализ активных и пассивных операций банка, оценка соответствия привлеченных и размещенных средств по срокам и объемам, а также достаточности капитала являются необходимыми направлениями оценки платежеспособности банка.

В процессе анализа ликвидности баланса коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление факторов, вызвавших отклонения фактического значения коэффициентов ликвидности от установленных Центральным банком РФ.

Основными качественными факторами, определяющими ликвидность, являются виды привлеченных депозитов, их источники и стабильность. Поэтому анализ депозитной базы служит отправным моментом в анализе ликвидности банка в поддержании его надежности.

Используя методы сравнительного анализа пассивных операций, можно выявить изменения в объемах этих операций, определить воздействие их на ликвидность банка. Основное место в ресурсах банка занимают привлеченные депозиты, расчетные и текущие счета. Привлеченные средства по срокам востребования, т.е. степени ликвидности, могут быть подразделены для анализа на следующие подгруппы: 1. Срочные депозиты. 2. Депозиты да востребования (средства государственного бюджета и бюджетных организаций, расчетные и текущие счета предприятий, организаций, кооперативов, арендаторов, предпринимателей, населения, а также средства в расчетах). 3. Средства, поступившие от продажи ценных бумаг. 4. Кредиторы. 5. Кредиты других банков. Удельный вес отдельных подгрупп в общей сумме привлеченных средств характеризует место и роль в кредитном потенциале каждого вида ресурса и соответствующих экономических контрагентов.

В процессе осуществления депозитной политики коммерческим банкам целесообразно использовать следующий математический инструментарий.

1. При определении среднего срока хранения вкладов, который отражает в динамике стабильность вкладов, что особенно важно для оценки вкладов в качестве ресурсов краткосрочного кредитования.[26, 34]

![]() , (1.1)

, (1.1)

где: СД - средний срок хранения в днях;

Оср - средний остаток вкладов;

В - оборот по выдаче вкладов;

Д - количество дней в периоде.

2. При определении уровня оседания средств, поступивших во вклады:

![]() , (1.2)

, (1.2)

где: Ок - остаток вкладов на конец года;

Он - остаток вкладов на начало года;

П - поступления во вклады.

3. При определении доли средств от плановой выручки, оседающей на расчетном счете, которая без ущерба для предприятия может быть помещена на срочный депозитный счет:

![]() , (1.3)

, (1.3)

где: Дос - доля средств от плановой выручки предприятия, которая может быть помещена на срочный депозитный счет в планируемом периоде:

Оср - средний остаток средств на расчетном счете за соответствующий период прошлого года (3, 6, 9, 12 месяцев), рассчитывается как средняя хронологическая на основании фактических остатков на месячные или квартальные даты;

Пфакт - фактические поступления на расчетный счет (фактическая реализация за соответствующий период прошлого года);

Ппл - ожидаемые поступления на расчетный счет (план по реализации) в планируемом периоде.

Важнейшим инструментом депозитной политики является процент. Чем надежнее пассивы, т.е. чем больше срок и сумма депозитов, тем больший процент гарантирует банк. Кроме того, процент по депозиту должен учитывать уровень инфляции.

Банки должны иметь свою стратегию поддержания устойчивости депозитов. Частью такой стратегии выступает маркетинг - повышение качества обслуживания клиентов, с тем чтобы они оставались верными банку и во время кризисных ситуаций. Повышение срока сберегательных депозитов, их средней суммы также смягчает колебания депозитов во время кризисов.

В процессе анализа ликвидности баланса целесообразно выявить меру соблюдения принципов ликвидности с помощью поддержания оптимального соотношения между сроками депозитов и сроками средств, размещаемых в активных операциях. Анализ целесообразно проводить путем расчета следующих коэффициентов: [28, 55]

К1 - коэффициент ликвидности для ресурсов с ограниченной ликвидностью (средства на счетах до востребования, средства на срочных вкладах со сроками до 6 месяцев);

К2 - коэффициент ликвидности для ресурсов со средней ликвидностью (средства на срочных счетах со сроком от 6 месяцев до 1 года);

К3 - коэффициент ликвидности для ресурсов с высокой ликвидностью (средства на срочных счетах со сроком от года до 4 лет).

Все три коэффициента ликвидности могут быть рассчитаны по одной формуле:

![]() , (1.4)

, (1.4)

где: Кл - коэффициент ликвидности (К1, К2, К3);

Зк - задолженность по ссудам, предоставленным соответственно на 6 месяцев, на год, от года до 4 лет;

Р - привлеченные депозиты соответственно с указанными коэффициентами на срок до 6 месяцев, до года, от года до 4 дет.

Указанные коэффициенты должны быть, как правило, ниже 100%.

Дополнительными факторами поддержания ликвидности являются ограничение размера кредита, предоставленного одному заемщику частью собственных средств учреждения банка, и выдача кредита возможно большему числу клиентов при сохранении общего объема кредитования, что минимизирует потери банка от нарушения возврата ссуд.

Банки обычно с участием государства практикуют “трансформацию” ликвидных денежных накоплений, прежде всего депозитов, в средне- и долгосрочные кредиты. Некоторые банки сокращают краткосрочные ссуды при одновременном расширении среднесрочного и долгосрочного кредитования, в частности, жилищного строительства, добиваясь высокого коэффициента “трансформации” ресурсов краткосрочных в долгосрочные. Коэффициент рассчитывается по формуле:

![]() , (1.5)

, (1.5)

где: R - краткосрочные ресурсы;

S - краткосрочные ссуды;

К - трансформация ресурсов по сроку может явиться одной из причин обострения банковской ликвидности. Поэтому необходимо регулировать трансформацию ресурсов путем страхования и резервирования части краткосрочных ресурсов на уровне 10-20%.

Коэффициенты расчета показателей ликвидности представлены в приложении 1.

Опыт зарубежных и отечественных коммерческих банков свидетельствует о том, что главными факторами, определяющими ликвидность, являются тип привлеченных депозитов (срочный или до востребования), источник их происхождения и стабильность. Как известно, Центральный банк РФ для поддержания коммерческими банками своей ликвидности, т.е. способности своевременно, полностью и бесперебойно производить платежи по своим обязательствам, устанавливает определенные обязательные соотношения между собственными средствами банка и привлеченными ресурсами. В процессе анализа баланса на ликвидность могут быть выявлены отклонения в сторону как снижения минимально допустимых значений, так и их существенного превышения. В первом случае коммерческим банкам предписывается в месячный срок привести показатели ликвидности в соответствие с нормативными значениями. Это возможно за счет сокращения прежде всего межбанковских кредитов, кредиторской задолженности и других видов привлеченных ресурсов, а также за счет увеличения собственных средств банка. Однако следует иметь в виду, что привлечение дополнительного капитала в форме выпуска новых акций вызовет сокращение дивидендов и неодобрение пайщиков.

Если фактическое значение основного нормативного коэффициента ликвидности оказывается намного больше, чем установленное минимально допустимое. то деятельность такого банка будет отрицательно оцениваться его пайщиками, с точки зрения неиспользованных возможностей, для получения прибыли. В этой связи следует заметить, что анализ ликвидности баланса должен проводиться одновременно с анализом доходности банка. Опыт работы коммерческих банков показывает, что банки получают больше прибыли, когда функционируют на грани минимально допустимых значений нормативов ликвидности, т.е. полностью используют предоставляемые им права по привлечению денежных средств в качестве кредитных ресурсов. Состояние ликвидности активов анализируется через отклонения фактических значений от нормативно установленных соотношений различных групп активных статей баланса и капитала банка, депозитных счетов, выделение и сравнение ликвидных активов с общей суммой актива баланса. Если соотношение выданных кредитов и суммы расчетных текущих счетов, вкладов и депозитов систематически превышает нормативно установленное, то банку следует изменить свою стратегию и тактику в сторону активизации депозитной политики, развития сопутствующих привлечению вкладов банковских услуг в целях расширения ресурсного потенциала.

1.3 Состояние банковской ликвидности в РФ в современных условиях

В 2008 году Банк России при реализации денежно-кредитной политики учитывал влияние совокупности макроэкономических факторов на динамику спроса на деньги и денежного предложения.

Объем денежного агрегата М2 по состоянию на 1 января текущего года составил 13493,2 млрд. руб., увеличившись за 2008 год на 1,7% (в 2007 году его прирост был равен 47,5 процента).[43, 80]

В 2008 году объем безналичных средств возрос на 1,3%, наличных денег в обращении – на 2,5% (в 2007 году соответствующие показатели сложились на уровне 54,1% и 32,9%). Общий объем срочных депозитов, входящих в состав агрегата М2, за 2008 год возрос на 9,7%, а объем депозитов до востребования снизился на 8,9% (в 2007 году рост данных показателей достигал 55,8% и 52% соответственно). Соответственно изменилась и доля указанных составляющих безналичных средств в общем объеме денежного агрегата М2: доля срочных депозитов за 2008 год увеличилась на 3,1 процентного пункта – до 43%, а доля депозитов до востребования за указанный период снизилась до 28,9% (на 3,4 процентного пункта).

Депозиты нефинансовых организаций в национальной валюте за 2008 год увеличились на 5,6% (в 2007 году они возросли на 67,9%). Темп прироста срочных депозитов нефинансовых организаций за 2008 год составил 39,3% (в 2007 году депозиты указанной группы увеличились более чем в 2 раза – на 108%); остатки средств на текущих и расчетных счетах нефинансовых организаций в 2008 году снизились на 10,9% (годом ранее наблюдался их рост на 53,4%). Удельный вес срочных депозитов в структуре рублевых депозитов нефинансовых организаций повысился за 2008 год на 10,5 процентного пункта – до 43,4 процента.

Объем вкладов населения в национальной валюте за 2008 год снизился на 3,4% (в 2007 году наблюдался его рост на 41,3%). При этом срочные депозиты населения в рублях в 2008 году сократились на 3,7%, а вклады до востребования – на 1,9% (в 2007 году соответствующие группы депозитов возросли на 39,9% и 47 процентов).

Общий объем депозитов в иностранной валюте в 2008 году увеличился на 102,8% в долларовом эквиваленте, в 3,8 раза превысив темпы их прироста в 2007 году. При этом депозиты населения в иностранной валюте возросли на 99,3%, нефинансовых организаций – на 105,9% (в 2007 году – на 13,3% и 42,3% соответственно).

С учетом опережающей М2 динамики депозитов в иностранной валюте прирост широкой денежной массы в 2008 году составил 14,6% (в 2007 году 44,2%). Основным источником роста широкой денежной массы в 2008 году было увеличение требований кредитных организаций к нефинансовым организациям и населению – на 35,6%. Прирост чистых иностранных активов банковской системы в 2008 году составил 23,1% (в 2007 году – 44,2 процента).

На фоне ослабления рубля относительно евро и доллара США возрос спрос населения на наличную иностранную валюту. По данным Банка России о движении наличной иностранной валюты через уполномоченные банки, в декабре 2008 года чистый спрос населения на наличную иностранную валюту составил 10,3 млрд. долл. США (в том числе чистый спрос на наличный евро в долларовом эквиваленте составил 5 млрд. долл., чистый спрос на доллары – 5,2 млрд. долларов).

Объем денежной базы в широком определении, характеризующей денежное предложение со стороны органов денежно-кредитного регулирования, за 2008 год увеличился на 1,2% (за 2007 год увеличение составило 33,7 процента).

На протяжении большей части января текущего года на внутреннем валютном рынке наблюдалось превышение спроса на иностранную валюту над ее предложением, формировавшееся в условиях проводимой Банком России корректировки курсовых границ технического коридора, определяющего допустимые колебания стоимости бивалютной корзины. Дополнительным фактором высокого спроса на иностранную валюту в этот период на фоне ожиданий дальнейшего ослабления рубля стал значительный объем рублевой ликвидности банковского сектора, накопленной в конце 2008 года в результате высоких расходов федерального бюджета, а также предоставляемой посредством инструментов рефинансирования Банка России.

Ситуация на денежном рынке в январе текущего года была неоднородной. В первой половине января в результате высоких бюджетных расходов в конце прошедшего года и значительного объема средств, предоставленного банковскому сектору посредством инструментов рефинансирования Банка России, ситуация с банковской ликвидностью оставалась стабильной, однако во второй половине месяца напряженность на денежном рынке возросла.

В этих условиях спрос банковского сектора на инструменты рефинансирования Банка России сохранялся на рекордно высоком уровне. Совокупный объем сделок прямого РЕПО за январь увеличился более чем в 1,5 раза по сравнению с предыдущим месяцем, составив 8268,77 млрд. рублей. Средний дневной объем операций прямого РЕПО был равен 516,80 млрд. рублей.

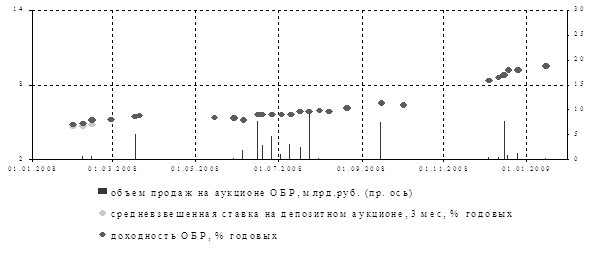

Рис.1.1. Объем средств на корсчетах кредитных организаций и операций прямого РЕПО [49, 28]

В январе Банк России продолжил проведение аукционов по предоставлению кредитным организациям кредитов без обеспечения. Общий объем предоставленных средств по данным операциям за рассматриваемый период составил 532,66 млрд. рублей.

В условиях дефицита банковской ликвидности в январе 2009 года состоялся только один аукцион по размещению ОБР на первичном рынке, объем размещения составил 0,31 млрд. руб. по рыночной стоимости. Банком России проводились операции по покупке ОБР на вторичном рынке на общую сумму 0,97 млрд. руб. и операции по продаже на общую сумму 0,3 млрд. рублей.

В рамках мер, направленных на расширение возможностей рефинансирования банковского сектора, с 20 января 2009 года Банк России начал предоставлять кредиты, обеспеченные «нерыночными» активами или поручительствами, на срок от 181 до 365 календарных дней по ставке 13% годовых, а также приостанавливал установление ограничений на объем операций «валютный своп» на день.

Рис.1.2. Стерилизационные операции Банка России на денежном рынке

Финансовые результаты деятельности кредитных организаций. Совокупная прибыль кредитных организаций за 2008 год составила 409,2 млрд. руб., что на 19,4% меньше результата 2007 года. Прибыль в сумме 446,9 млрд. руб. получили 1050 кредитных организаций (94,8% от числа действующих на 01.01.09). Убытки в сумме 37,8 млрд. руб. понесли 56 кредитных организаций (5,1% от числа действующих). Для сравнения: в 2007 году прибыль в сумме 508,9 млрд. руб. получили 1123 кредитные организации (98,9% от числа действовавших на 01.01.08), а убытки в сумме 0,9 млрд. руб. понесли 11 кредитных организаций (1% от числа действовавших).

В сложившихся условиях Банк России проводил денежно-кредитную политику с учетом необходимости снижения инфляции, превысившей целевое значение, и поддержания уровня ликвидности банковского сектора, достаточного для обеспечения его устойчивого функционирования и развития.

В период с января по июль 2008 года Банк России для сдерживания роста денежного предложения и снижения инфляционных ожиданий четыре раза повышал процентные ставки по своим операциям. Кроме того, Банк России принял ряд решений по повышению обязательных резервных требований, депонируемых кредитными организациями на счетах в Банке России.

Существенное ухудшение с августа 2008 года ситуации на мировых финансовых рынках обусловило масштабный отток капитала из России, как и из других стран с развивающимися рынками. Значительная переоценка рисков участниками как на международных, так и на внутреннем финансовых рынках стала причиной ужесточения условий заимствований для российских кредитных и нефинансовых организаций, а также ухудшения функционирования финансового и фондового рынков страны. Затруднение привлечения средств на рынке межбанковских кредитов (в том числе формирование цепочек неплатежей по операциям междилерского РЕПО) в совокупности с критическим ухудшением ситуации на рынке ценных бумаг (резкое снижение котировок акций и облигаций российских эмитентов и основных фондовых индексов, приостановка торгов на российских биржах) нарушило нормальное функционирование рыночного механизма перераспределения ликвидности, следствием чего стали формирование дефицита банковской ликвидности и резкое повышение спроса кредитных организаций на рефинансирование со стороны Банка России.[31]

Указанные факторы определили необходимость для Банка России повысить приоритет выполнения цели по поддержанию финансовой стабильности. Поэтому в сентябре - октябре был реализован комплекс мер денежно-кредитной политики, направленных на сглаживание для российских кредитных организаций негативных последствий кризисного состояния международных финансовых рынков, в первую очередь на расширение их возможностей по получению ликвидности от Банка России.

Банк России принял решения о временном снижении нормативов обязательных резервов: с 18.09.2008 они были снижены на 4 процентных пункта по каждой категории резервируемых обязательств (с 8,5 до 4,5% - по обязательствам перед банками-нерезидентами, с 5,5 до 1,5% - по обязательствам перед физическими лицами в валюте Российской Федерации, с 6,0 до 2,0% - по иным обязательствам), а с 15.10.2008 - установлены в размере 0,5% по каждой категории резервируемых обязательств с их последующим поэтапным повышением начиная с 1 февраля 2009 года до 1,5%, начиная с 1 марта 2009 года - до 2,5%. При этом с 18 по 22 сентября и с 15 по 17 октября 2008 года было проведено внеочередное регулирование обязательных резервов (по вновь установленным нормативам), в рамках которого на корреспондентские счета кредитных организаций было перечислено 262 и около 100 млрд. рублей соответственно. Одновременно с решением о снижении с 18.09.2008 нормативов обязательных резервов было принято решение о повышении с 1 октября 2008 года Банком России коэффициента усреднения для расчета усредненной величины обязательных резервов для кредитных организаций, не являющихся расчетными небанковскими кредитными организациями и РЦ ОРЦБ, - с 0,55 до 0,6, а также о предоставлении временно (в течение периода с 1 октября 2008 года до 1 июля 2009 года) права на усреднение обязательных резервов кредитным организациям независимо от классификационных групп, присвоенных им в результате оценки их экономического положения в соответствии с требованиями соответствующих нормативных актов Банка России.[67, 64]

Банк России с 18.09.2008 снизил на 1 процентный пункт процентные ставки по инструментам предоставления ликвидности постоянного действия - ломбардным кредитам и операциям прямого РЕПО по фиксированной ставке на срок 1 день, а также по операциям "валютный своп" (рублевая часть) на 1 день - до 8% годовых. Минимальная ставка по ломбардным кредитным аукционам на срок 2 недели была снижена с 8,0 до 7,5% годовых. Также были снижены процентные ставки по кредитам Банка России, обеспеченным нерыночными активами (с 8 - 10 до 7,5 - 9,5% годовых соответственно).

23 апреля 2009 г. Совет директоров Банка России принял решение о продлении установленных сроков поэтапного увеличения действующих в настоящее время нормативов обязательных резервов с ежемесячным их увеличением на 0,5 процентного пункта с 1 мая по 1 августа.[73, 40]

В настоящее время действует единый норматив обязательных резервов по обязательствам кредитных организаций перед физическими лицами в валюте РФ, по обязательствам перед банками-нерезидентами в валюте РФ и в иностранной валюте, по иным обязательствам кредитных организаций в валюте РФ и обязательствам в иностранной валюте - 0,5%.

ЦБ сохраняет плоскую шкалу нормативов, увеличивая их с 1 мая по 1 августа ежемесячно на 0,5 процентного пункта.

Таким образом, нормативы обязательных резервов будут увеличены до 1,0% с 1 мая, до 1,5% с 1 июня, до 2,0% с 1 июля и до 2,5% с 1 августа.

Банк России снизил нормативы обязательных резервов с 15 октября 2008 года до 0,5%, введя плоскую шкалу по всем видам привлечения средств. Как пояснял ЦБ, это решение было принято в целях стабилизации ситуации на внутреннем финансовом рынке и поддержания ликвидности банковского сектора страны. Одновременно было решено по мере нормализации ситуации повысить нормативы с 1 февраля до 1,5% и с 1 марта до 2,5%.

Однако затем, ЦБ в целях смягчения последствий мирового финансового кризиса принял решение отложить сроки увеличения обязательных резервов на три месяца - до 1 мая и 1 июня соответственно, каждый раз на 1,0 процентного пункта. Теперь же принято решение повышать нормативы более медленными темпами - по 0,5 процентного пункта.

В 2008 году ЦБ четырежды повышал нормативы обязательных резервов в целях замедления темпов прироста денежного предложения и обеспечения условий для замедления инфляции и дважды (с 18 сентября и 15 октября) снижал эти нормативы для стабилизации ситуации на внутреннем финансовом рынке и поддержания ликвидности банковского сектора.

В соответствии с "Основными направлениями единой государственной денежно-кредитной политики на 2008 год" усиление влияния процентной политики Банка России на формирование рыночных процентных ставок относится к приоритетным направлениям реализации денежно-кредитной политики.[51]

Однако при сохранении управляемого плавающего курса динамика монетарных показателей во многом определяется действием внешних факторов, а процентные ставки межбанковского рынка более заметно реагируют на изменение уровня ликвидности банковского сектора, чем на изменение ставок по операциям Банка России.

Повышение Банком России процентных ставок по своим инструментам привело к некоторому увеличению ставок по рублевым кредитам кредитных организаций реальному сектору экономики. Ставки по рублевым депозитам населения и нефинансовых организаций также росли. На всех сегментах кредитно-депозитного рынка наибольший рост ставок произошел по операциям на срок более 1 года. Кроме того, на рост процентных ставок повлияли ускорение инфляции и усиление инфляционных ожиданий, а также более активная политика банков по привлечению средств внутри страны в условиях ограниченных возможностей их привлечения на зарубежных рынках.

Действие процентного канала трансмиссионного механизма остается ограниченным, и процентная политика Банка России еще не оказывает решающего воздействия на структуру рыночных ставок, а следовательно, и на реальные условия заимствования в российской экономике.

Поэтому в среднесрочной перспективе повышение роли процентных ставок будет определяться как изменением макроэкономических условий, сопровождающимся переходом от ситуации преимущественного избытка к ситуации недостатка ликвидности (что, в свою очередь, активизирует спрос кредитных организаций на операции Банка России по рефинансированию), так и реализацией Банком России и Правительством Российской Федерации комплекса мер, направленных на развитие внутреннего финансового рынка (денежного рынка и рынка ценных бумаг, особенно их долгосрочного сегмента) и российской банковской системы, на усиление роли банковских кредитов для инвестирования, на повышение транспарентности действий Банка России для участников внутреннего рынка, а следовательно, увеличение доверия к Центральному банку Российской Федерации.

В рамках системы управления ликвидностью банковского сектора Банк России продолжит улучшать условия доступа кредитных организаций к инструментам рефинансирования, что должно способствовать снижению транзакционных издержек и рыночных рисков. При дальнейшем развитии внутреннего финансового рынка, его инфраструктуры это будет способствовать более эффективному перераспределению денежных средств в экономике.

Решения по использованию инструментов предоставления и абсорбирования ликвидности будут приниматься в зависимости от динамики основных макроэкономических показателей и состояния финансового рынка. При необходимости Банк России может применять обязательные резервные требования в качестве прямого инструмента регулирования ликвидности банковского сектора.

Для перехода к режиму таргетирования инфляции в полном объеме Банк России будет участвовать в работе по созданию необходимых условий институционального характера, способствовать повышению глубины и ликвидности российского финансового рынка, добиваться роста эффективности своей процентной политики, совершенствовать управление ликвидностью банковского сектора, развивать систему анализа денежно-кредитной политики, макроэкономического моделирования и прогнозирования.

Особое значение Банк России придает формированию доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер.

Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса 8601/0110 Бурятского отделения сбербанка РФ

2.1 Характеристика банка

Акционерный коммерческий Сберегательный банк Российской Федерации создан в форме акционерного общества (ОАО) в соответствии с Законом РСФСР “О банках и банковской деятельности в РСФСР” от 2 декабря 1990 г. Учредителем Банка является Центральный Банк Российской Федерации, который владеет контрольным пакетом акций Сбербанка. Банк входит в банковскую систему России и в своей деятельности руководствуется законодательством Российской Федерации, нормативными документами Банка России, а также Уставом.

Банк является юридическим лицом и со своими филиалами и другими обособленными подразделениями составляет единую систему Сбербанка России. Имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Филиалы Банка в республиках, краях, областях, городах Москве и Санкт-Петербурге (территориальные банки), городах и районах (отделения) не наделены правом юридических лиц и действуют на основании положений, утверждаемых Правлением Банка.

Бурятский Банк Сберегательного Банка Российской Федерации образован в соответствии с Положением о Бурятском Банке Сбербанка России № 716-П от 20 января 1991 г. являлся территориальным банком и был подотчетен непосредственно Правлению СБ РФ в г. Москва.

Постановлением Правления Акционерного коммерческого Сберегательного банка Российской Федерации от 04.11.2000 г. № 236 параграф 4 “О реорганизации филиалов Сбербанка России” в целях совершенствования структуры филиальной сети и укрупнения территориальных банков Сбербанком на основании постановления Правления Сбербанк РФ от 18.07.2000 г. № 2333, решения Наблюдательного Совета Сбербанк РФ от 25.07.2000 г. (протокол № 40), приказа Сбербанка России от 26.07.2000 г . № 275-О принято решение образовать укрупненный территориальный банк Сбербанка России Байкальский банк путем объединения Иркутского, Читинского, Бурятского банков Сбербанка. Всего из 76 образовано 17 территориальных банков. В результате реорганизации банковской системы Бурятский банк переименован в Бурятское ОСБ 8601 Байкальского банка Сбербанка России. Отделение имеет 14 филиалов, включая операционный отдел по адресу: г. Улан-Удэ ул. Терешкова,3 “б”.

Бурятское ОСБ действует на основании доверенности управляющего № 30-1/15 от 29.12.2000 г., Положения о Бурятском ОСБ № 416 от 25.12.2000 г., генеральной лицензии АК СБ РФ (Сбербанка России) №1481 от 26 сентября 1996 г., согласно которой Банку предоставлено право на осуществление следующих банковских операций со средствами в рублях и иностранной валюте:

- Привлечение денежных средств физических и юридических лиц во вклады.

- Размещение привлеченных во вклады денежных средств физических и юридических лиц от своего имени и за свой счет.

- Открытие и ведение банковских счетов физических и юридических лиц.

- Осуществление расчетов по поручению физических и юридических, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам.

- Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

- Купля-продажа иностранной валюты в наличной и безналичной формах.

- Выдача банковских гарантий.

Помимо перечисленных операций Банк осуществляет следующие сделки: доверительно управляет денежными средствами по договору с физическими и юридическими лицами; осуществляет операции с драгоценными металлами.

Юридический адрес доп. офиса № 8601/0110 Бурятского ОСБ: 670036, Республика Бурятия, г.Улан-Удэ, ул.Шумяцкого, 2

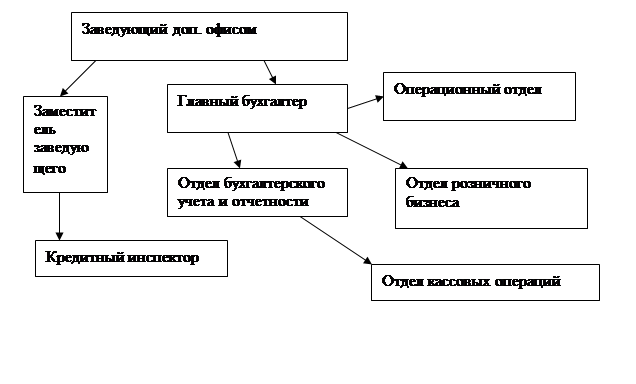

Структура доп.офиса № 8601/0110 в г. Улан-Удэ представляет собой следующую схему:

- Заведующий доп.офисом – представляет интересы доп.офиса по вопросам деятельности в соответствии с выданными Президентом Банка доверенностями; обеспечивает выполнение задач и функций, возложенных на до.офис, развивает клиентскую базу доп.офиса.

- Заместитель заведующего– обеспечивает увеличение клиентской базы доп.офиса, экономический анализ деятельности доп.офиса, рост объема привлеченных средств, рост продаж банковских продуктов, разработка тарифной политики, управление размещением средств в Бурятском отделении Сбербанка. А также операции с векселями, проверки предприятий по соблюдению кассовой дисциплины, формирование отчетности по денежному обращению, разработка проектов бюджетов и смет доходов-расходов филиала. В период отсутствия Заведующего осуществляет руководство доп.офисом в рамках предоставленных ею полномочий на основании выданной Президентом Банка доверенности.

- Главный бухгалтер – занимается организацией бухгалтерского учета, организацией и контролем за работой: операционного отдела, отдела кассовых операций, открытие счетов юридических лиц, межфилиальные расчеты, расчет налогов на имущество, на рекламу, транспортный налог, осуществляет контроль финансовой и бухгалтерской отчетности филиала; разработка проектов бюджетов и смет доходов-расходов доп.офиса.

- Кредитный инспектор – организация кредитной работы, рассмотрение заявок на кредитование, анализ ФХД заемщиков, предоставление заключений по кредитным проектам на ФКК доп.офиса и в Бурятское отделение Сбербанка, ведение кредитных досье клиентов, текущий мониторинг финансового состояния заемщиков, формирование отчетности в ЦБ РФ и Центральный офис по кредитным операциям;

- Операционный отдел – обслуживание лиц в рублях и иностранной валюте; контроль за невыясненными суммами, отправка дебетовых платежей клиентов, переводы без открытия банковских счетов в рублях и валюте в пользу юридических и физических лиц-клиентов филиала и клиентов других банков, консультирование клиентов. Ведение картотеки №2, формирование и сшив документов дня в рублях, формирование оборотное - сальдовой ведомости и ведомости открытых и закрытых счетов, оформление счетов-фактур по услугам, облагаемым НДС;

- Отдел розничного бизнеса разработка и внедрение комплексных проектов по развитию розничного бизнеса в филиале и увеличение клиентской базы, консультирование клиентов банка по предлагаемому спектру банковских продуктов и услуг для частных клиентов; ведение депозитных счетов физических лиц в рублях и валюте, обслуживание клиентов по системе WU в рублях и в валюте, отчеты для головного офиса по операциям физических лиц;

- Отдел продаж и кассовых операций – выполняет кассовые операции с юридическими и физическими лицами, в том числе валютно обменные, формирование кассовых документов; функции отдела продаж будут описаны ниже.

- Отдел бухгалтерского учета и отчетности – проводит учет внутрихозяйственных операций доп.офиса, ЕСН; НДС; НДФЛ; открытие внутри банковских счетов; ведение книги продаж; регистрация полученных счетов – фактур. Ведение регистров по налогу на прибыль, осуществляет дополнительный контроль, контроль за своевременным проведением инвентаризации денежных средств и материальных ценностей, формирование документов по внутрихозяйственным операциям филиала;

Организационная структура управления представлена в приложении 2.

С нарастанием объемов проводимых операции и расширения спектра предоставляемых банковских услуг численность персонала филиала увеличился с 6 человек в 2006 году до 15 человек к началу 2009 года. В доп.офисе оптимально сочетается труд опытных банковских работников и молодых инициативных специалистов.

2.2 Анализ активных и пассивных операций банка за период 2006-2008 гг

Процесс управления ликвидностью банка включает в себя совокупность действий и методов по управлению активами и пассивами.

Общая оценка финансового состояния банка и его изменений за анализируемые периоды проводится на основе построения аналитического баланса-нетто коммерческого банка (приложение 1). Для оценки и анализа финансового состояния банка используются данные, полученные в течение трех периодов (лет).

Аналитический баланс-нетто банка отличается от отчетного баланса тем, что он не содержит ряд регулирующих статей, в связи с чем, последний называют балансом-брутто. Регулирующими называют те статьи, по которым суммы при определении фактической (остаточной) стоимости средств вычитаются из суммы другой статьи. Баланс-брутто не отражает реальной суммы финансовых ресурсов находящихся в распоряжении банка.

Анализ активов и пассивов.

В условиях рынка анализ активов банка является наиболее актуальным, так как на основе выводов этого анализа разрабатываются предложения по управлению кредитными ресурсами и осуществляются мероприятия по эффективному, рациональному и наименее рискованному размещению ресурсов. В таблице 2.1. и в таблице 2.2. представлены данные анализа активов Сбербанка.

Как видно из таблицы 2.1., активы банка выросли в 1,649 раза в 2007 г., в 1,187 раза – в 2008г., т.е. уменьшалась. Уменьшения произошли в первую очередь за счет снижения кор. счетов «Ностро», межбанковского кредита. Соответственно удельный вес кор. счетов «Ностро» в 2005г. снизился на 4,41%. Среди активов наибольший удельный вес принадлежал активам, приносящим доход – 80,5; 83,3; 82,1. В том числе средствам в расчетах. Наибольшими темпами росли ссуды выданные, а именно негосударственным финансовым организациям и предприятиям. Постепенно снижается доля акций 0,14; 0,009; 0,004.

Таблица 2.1.

Анализ активов

| Статьи активов |

Уд. вес в общей сумме активов, 2006 г., % |

Уд. вес в общей сумме активов, 2007 г., % |

Уд. вес в Общей сумме активов, 2008 г., % |

Темп роста 2008г. к 2006г. | Темп роста 2008г. к 2007г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.АКТИВЫ, НЕ ПРИНОСЯЩИЕ ДОХОД, ВСЕГО | 16,6 | 13,4 | 14,8 | 1,753 | 1,314 |

| Денежные средства и драгоценные металлы | 2,02 | 1,4 | 1,78 | 1,729 | 1,475 |

| Кор.счета «Ностро» | 12,4 | 7,99 | 6,9 | 1,090 | 1,029 |

| Банковские карты и чеки | 1,14 | 0,69 | 0,6 | 1,037 | 1,035 |

| Расчеты с дебиторами | 0,21 | 0,26 | 0,1 | 0,983 | 0,474 |

| Прочие активы | 0,79 | 3,03 | 5,43 | 13,055 | 2,125 |

| 2.АКТИВЫ, ПРИНОСЯЩИЕ ДОХОД, ВСЕГО | 80,5 | 83,3 | 82,1 | 19,977 | 1,169 |

| Ссуды выданные: | 16,4 | 20,1 | 25,9 | 3,087 | 1,527 |

| - Межбанковский кредит | 3,4 | 1,83 | 1,5 | 0,859 | 0,977 |

| - Гос.предприятиям | 0,01 | 0,99 | 0,14 | 27,478 | 0,167 |

| - Негос.фин.организациям и предприятиям | 9,9 | 14,40 | 20,57 | 4,088 | 1,696 |

| - Физ.лицам-предпринимателям | 0,3 | 0,14 | 0,29 | 1,888 | 2,432 |

| - Потребительский кредит | 2,4 | 1,46 | 1,22 | 0,997 | 0,987 |

| - Нерезидентам | 0,46 | 1,27 | 2,01 | 9,176 | 1,992 |

| Операции с ценными бумагами | 1,4 | 15,56 | 7,66 | 10,793 | 0,584 |

| Гос.ц/б | 0,47 | 1,28 | 1,26 | 5,283 | 1,165 |

| Акции | 0,14 | 0,009 | 0,004 | 0,056 | 0,523 |

| Векселя | 0,76 | 14,27 | 6,40 | 15,958 | 0,532 |

| Средства в расчетах | 62,7 | 47,66 | 48,58 | 1,518 | 1,210 |

| 3.ИММОБИЛИЗОВАННЫЕ АКТИВЫ, ВСЕГО | 2,92 | 3,26 | 3,06 | 2,056 | 1,114 |

| Резервы ЦБР | 1,96 | 2,69 | 2,53 | 2,529 | 1,118 |

| Кап.вложения | 0,002 | 0,005 | 0,002 | 2,058 | 0,479 |

| Основные средства по остаточной стоимости | 0,26 | 0,22 | 0,20 | 1,480 | 1,076 |

| Немат.активы по остаточной стоимости | 0,09 | 0,36 | 0,06 | 1,363 | 1,103 |

| Расходы будущих периодов | 0,46 | 0,09 | 0,14 | 0,618 | 3,180 |

| Просроченная задолженность по предоставленным кредитам | 0,11 | 0,19 | 0,87 | 1,591 | 0,535 |

| Просроченная задолженность по процентам | 0,002 | 0,006 | - | - | - |

Таблица 2.2.

Анализ структуры и динамики активов баланса

| наименование показателей | 2006 | 2007 | 2008 | отклонение | темп роста ,% | ||

| 2006 | 2007 | 2006 | 2007 | ||||

|

1. Касса и приравненные к ней средства, сч.202 |

16435,8 | 30653,4 | 11567,7 | 14217,6 | -19085,7 | 186,5% | 37,7% |

| уд.вес, % к стр.6 | 7,97 | 12,21 | 6,48 | 4,2 | -5,7 | 153,2% | 53,1% |

|

2. Средства на корсчетах, сч. 301 |

6963,9 | 44741,5 | 9133,5 | 37777,5 | -35607,9 | 642,5% | 20,4% |

| уд.вес, % к стр.6 | 3,38 | 17,82 | 5,11 | 14,4 | -12,7 | 527,7% | 28,7% |

|

3.Кредиты предоставленные - всего: |

107826,5 | 69040,7 | 46035,3 | -38785,8 | -23005,4 | 64,0% | 66,7% |

| уд.вес, % к стр.6 | 52,28 | 27,49 | 25,77 | -24,7 | -1,71 | 52,6% | 93,7% |

| В том числе: | 0 | 0 | 0 | 0,0% | 0,0% | ||

|

3.1. Кред.организ-м, сч.320 |

8000 | 0 | 0 | -8000 | 0 | 0,0% | 0,0% |

| уд.вес, % к стр.6 | 3,88 | 0,00 | 0,00 | -3,87 | 0 | 0,0% | 0,0% |

|

3.2. негос-м ком-м орг-м, сч.452 |

99826,5 | 69040,7 | 46035,3 | -30785,8 | -23005,4 | 69,2% | 66,7% |

| уд.вес, % к стр.6 | 48,40 | 27,49 | 25,77 | -20,90 | -1,7 | 56,8% | 93,7% |

|

4.Капитализированные активы, сч.604 |

5719,8 | 7752,1 | 232,6 | 2032,2 | -7519,4 | 135,5% | 3,0% |

| 607,608,609,610,611 | 2,77 | 3,09 | 0,13 | 111,3% | 4,2% | ||

| уд.вес, % к стр.6 | 0 | 0 | 0,0% | 0,0% | |||

|

Прочие активы, всего- |

69300,6 | 98924,7 | 111636,2 | 29624,1 | 12711,4 | 142,7% | 112,8% |

|

сч.303,454,455,458, 474,475,514,515,614 |

33,60 | 39,39 | 62,50 | 5,79 | 23,1 | 117,2% | 158,7% |

|

6. Валюта баланса (сумма строк 1-5) |

206246,8 | 251112,6 | 178605,5 | 44865,8 | -72507,1 | 121,8% | 71,1% |

Как видно из таблицы 2.2. и рис.2.1., на протяжении трех лет доля активов, приносящих доход постепенно увеличивалась, это является положительной тенденцией и свидетельствует об улучшении управления активами банка. Кредитная политика отделения направлена на удовлетворение потребности населения, предприятий и организаций в заемных средствах. Учитывая возросший спрос населения на услуги кредитования. В результате в 2006-2008 гг. произошло увеличение выданных ссуд 1,034 раза, в том числе негосударственным финансовым организациям в 1,455 раза, нерезидентам в 2,761 раза.

Рис. 2.1. Соотношение активов, приносящих и не приносящих доход.

Доля просроченной задолженности по предоставленным кредитам увеличилась с 0,11% в 2006г. до 0,87% в 2008г.

Данная структура активов является достаточно эффективной и высоко диверсифицированной. Доля активов, приносящих доход высока, и это позволяет банку извлечь максимальную выгоду из привлеченных ресурсов, также следует отметить, что банк в достаточной мере создает эффективные, приносящие доход инструменты.

Уровень развития пассивных операций определяет размер банковских ресурсов и, следовательно, масштабы деятельности банка. В таблице 2.3. представлен анализ пассивов.

Таблица 2.3.

Анализ пассивов

| Статьи пассивов | Уд. вес в общ. сумме пассивов, 2006г.,% | Уд. вес в общ. сумме пассивов, 2007г., % | Уд. вес в общ. сумме пассивов, 2008г., % | Темп роста 2008г. к 2006г. | Темп роста 2008г. к 2007г. |

| 1.СОБСТВЕННЫЕ СРЕДСТВА БРУТТО, ВСЕГО | 3,39 | 14,35 | 11,49 | 6,637 | 0,951 |

| Уставный фонд | 1,89 | 13 | 10,95 | 11,364 | 0,999 |

| Резервный фонд | 0,12 | 0,09 | 0,08 | 1,309 | 1 |

| Фонды спец. назначения | 0,09 | 0,03 | 0,04 | 0,833 | 1,421 |

| Фонд накопления | 0,37 | 0,27 | 0,26 | 1,366 | 1,143 |

| Прибыль | 0,31 | 0,43 | 0,53 | 3,373 | 1,484 |

| Созданные резервы | 0,90 | 0,77 | 0,06 | 0,139 | 0,099 |

| 2.ПРИВЛЕЧЕННЫЕ СРЕДСТВА, ВСЕГО | 96,6 | 85,65 | 88,51 | 1,795 | 1,227 |

| Долгосрочные депозиты и кредиты банков | 1,09 | 0,29 | 0,24 | 0,433 | 1 |

| Краткосрочные и среднесрочные депозиты и кредиты | 3,92 | 3,96 | 5,10 | 2,550 | 1,531 |

| - банков | 1,01 | 0,86 | 2,86 | 5,515 | 3,925 |

| - органов гос.власти, а также организаций, находящихся в гос.собственности | 0,01 | 0,10 | - | - | - |

| - негосударственных организаций и предприятий | 0,04 | 0,03 | 0,16 | 7,742 | 1,329 |

| - физических лиц | 2,86 | 1,73 | 2,08 | 1,428 | 1,123 |

| Средства до востребования | 61,06 | 39,10 | 41,49 | 1,331 | 1,260 |

| - банков | 60,36 | 38,32 | 40,47 | 1,313 | 1,254 |

| - негос.организаций и предприятий | 0,005 | 0,003 | 0,002 | 1,064 | 0,949 |

| - физических лиц | 0,69 | 0,77 | 1,02 | 2,889 | 1,572 |

| - юридических лиц-нерезидентов | 0,002 | 0,001 | 0,001 | 1 | 1 |

| Привлеченные спец. Фонды | 0,05 | 0,05 | 0,03 | 1,090 | 0,633 |

| - средства гос.бюджета | 0,04 | 0,04 | 0,02 | 1,090 | 0,533 |

| - гос.внебюджетных фондов | 0,01 | 0,01 | 0,001 | 1,087 | 1,257 |

| Средства на расчетных и текущих счетах | 24,19 | 28,81 | 25,32 | 2,050 | 1,044 |

| - гос.предприятий | 2,05 | 2,10 | 2,20 | 2,099 | 1,242 |

| - не гос.предприятий | 9,09 | 16,68 | 10,94 | 2,357 | 0,779 |

| - прочие счета | 10,73 | 0,54 | 1,18 | 0,215 | 2,572 |

| - банков по другим операциям | 2,27 | 9,43 | 10,89 | 9,413 | 1,372 |

| - кор. счета «Лоро» | 0,06 | 0,05 | 0,12 | 4,187 | 2,595 |

| Эмиссионная деятельность банка | 3,13 | 8,57 | 14,46 | 9,048 | 2,004 |

| Прочие пассивы | 1,92 | 2,10 | 1,26 | 1,284 | 0,713 |

| Расчеты с кредиторами | 0,94 | 2,54 | 0,17 | 0,343 | 0,077 |

Анализ, представленный в таблице 2.3., показал, что наращивание ресурсного потенциала филиала обеспечивалось большей частью привлечением свободных денежных средств населения. Собственные средства – брутто в анализируемом периоде увеличились на 8.1% в 2008 году по сравнению с 2006 годом. В основном за счет возрастания уставного фонда. В 2008г. по сравнению с 2006г., эмиссионная деятельность банка возросла в 3,620 раза, увеличив свою долю в общей сумме пассивов с 3,13% до 14,46%. Также наблюдается рост краткосрочных и среднесрочных депозитов и кредитов 3,92%; 3,96%; 5,10%. В анализируемом периоде прибыль постоянно возрастает.

На рисунке 2.2. представлена динамика изменения соотношения привлеченных средств физических и юридических лиц; как видим, доля средств юридических лиц практически не росла на протяжении 2006-2008 годов.

Рис.2.2. Соотношение собственных и привлеченных средств

Как видим на рисунке, в анализируемом периоде привлеченные средства стремительно растут, это в первую очередь зависит от краткосрочных и среднесрочных депозитов и кредитов. Средства до востребования занимают значительную часть привлеченных ресурсов – 61,06%, 39,10% и 41,49%, но их доля на протяжении трех лет постепенно уменьшалась.

Значительный рост среднедневных остатков на счетах юридических лиц и индивидуальных предпринимателей в иностранной валюте произошел за счет увеличения внешнеторгового оборота и привлечения новых экспортеров и импортеров. В целом ресурсная база банка достаточно устойчивая и дешевая, доля средств физических лиц является оптимальной для такого банка Сбербанк, который в первую очередь ориентирован на работу с населением.

Анализ общей структуры пассивов банка проводится путем сопоставления расчетных показателей с их рекомендуемыми значениями. При оценке соотношения собственных и привлеченных средств банка необходимо учитывать, что это соотношение должно быть больше единицы.

СС/ПС2006=216557/6171200=0,035

СС/ПС2007=1511966/9027301=0,167

СС/ПС2008=1437249/11075816=0,130

Соотношение собственных средств к привлеченным в анализируемом периоде <1.Это означает, что банк проводит активные операции в основном за счет привлеченных средств, что увеличивает риск не возврата средств вкладчиков.

Собственные средства необходимо анализировать по составу и в динамике, а также по структуре, оценивая изменение их составных частей: уставного и добавочного капитала, фондов и резервов, нераспределенной прибыли. При этом анализ следует проводить не только по общему объему собственных средств (собственные средства-брутто), но и собственных средств-нетто

![]() ,

,

где ![]() - собственные средства-нетто, руб.

- собственные средства-нетто, руб.

![]() -

собственные средства-брутто, руб.

-

собственные средства-брутто, руб.

![]() -

активы иммобилизованные, руб.

-

активы иммобилизованные, руб.

![]() -

доходы будущих периодов, руб.

-

доходы будущих периодов, руб.

![]() -

портфельные инвестиции на долгосрочной основе, при условии их низкой

доходности, руб.

-

портфельные инвестиции на долгосрочной основе, при условии их низкой

доходности, руб.

Расчет собственных средств-нетто:

ССнетто/2006= 216557 – 186252 – 88819 = 58514 руб.

ССнетто/2007= 1511966 – 343644 – 1640380 = 472058 руб.

ССнетто/2008= 1437249 – 382966 – 958616 = 95667 руб.

Из анализа активных и пассивных операций банка видно, что на протяжении трех лет доля активов, приносящих доход постепенно увеличивалась, это является положительной тенденцией и свидетельствует об улучшении управления активами банка. Кредитная политика отделения направлена на удовлетворение потребности населения, предприятий и организаций в заемных средствах

Соотношение собственных средств к привлеченным в анализируемом периоде <1.Это означает, что банк проводит активные операции в основном за счет привлеченных средств, что увеличивает риск невозвратности средств вкладчиков.

2.3 Анализ ликвидности и платежеспособности

Ликвидность коммерческого банка заключается в возможности и способности банка выполнять свои обязательства перед клиентами и различными контрагентами в анализируемом периоде.

Ликвидность активов банка определяется как возможность использования некого актива в качестве наличных денежных средств или быстрого превращения его в таковые по мере поступления обязательств к оплате, а также как способность актива сохранять при этом свою номинальную стоимость неизменной. С этой точки зрения банк считается ликвидным, если сумма его денежных средств, которые он имеет возможность быстро мобилизовать, позволяет полностью и своевременно выполнять свои обязательства по пассиву.

Оценка ликвидности коммерческого банка осуществляется на основе сравнения расчетных показателей ликвидности с их нормативными значениями.

В целях контроля над состоянием ликвидности банка устанавливаются нормативы ликвидности (мгновенной, текущей, долгосрочной и общей, а также по операциям с драгоценными металлами), которые определяются как соотношение между активами и пассивами с учетом сроков, сумм и видов активов и пассивов, других факторов.

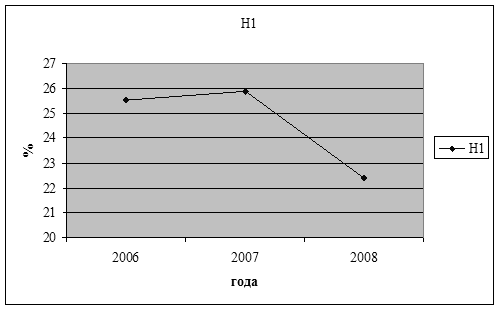

Норматив мгновенной ликвидности (H1) позволяет оценить долю обязательств банка, которая может быть погашена по первому требованию за счет наиболее ликвидных активов:

H1=ЛАм/ОВм*100%,

где ![]() - высоколиквидные активы

- высоколиквидные активы

![]() -

обязательства банка по счетам до востребования.

-

обязательства банка по счетам до востребования.

H12006=996371/3900513*100%=25.54%

H12007=25.88%![]()

H12008=22.4%

Минимально допустимое значение норматива Н1 устанавливается в размере 20%. В анализируемых периодах Н1 (норматив мгновенной ликвидности) составил 25.5%; 25.9%; 22.4%. Это больше 20%, что является положительным результатом деятельности банка (график 4). Иначе говоря, на каждые 10 рублей средств до востребования банк имеет в 2006 году 2.6 рублей, в 2007 году 2.6 рублей и в 2008 году 2.2 рублей высоколиквидных активов. Следовательно, банк сможет рассчитаться по своим обязательствам за 5 дней. Это говорит о высоком уровне ликвидности банка.

Рис. 2.3. Изменение норматива мгновенной ликвидности.

Норматив текущей ликвидности (Н2) определяется как отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования на срок до 30 дней:

Н2=ЛАт/ОВт*100%,

где ![]() ликвидные активы,

ликвидные активы,

![]() -

обязательства до востребования и на срок до 30 дней.

-

обязательства до востребования и на срок до 30 дней.

Н2 (норматив текущей ликвидности) также выше минимально допустимого значения (70%). Он составил 108.4%, 96.6%, 104.18%. Это говорит об оптимальности соотношения между активами и пассивами, что укрепляет ликвидность банка.

Норматив долгосрочной ликвидности банка (Н3) характеризует общую сбалансированность активных и пассивных операций и определяется как отношение всей долгосрочной задолженности банку, включая выданные гарантии и поручительства, сроком погашения свыше года к собственным средствам (капиталу) банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года:

Н3=Крд/(К+Од)*100%,

где ![]() - кредиты, выданные банком, размещенные депозиты, в

том числе в драгоценных металлах, с оставшимся сроком до погашения свыше года,

а также 50% гарантий и поручительств, выданных банком сроком погашения свыше

года.

- кредиты, выданные банком, размещенные депозиты, в

том числе в драгоценных металлах, с оставшимся сроком до погашения свыше года,

а также 50% гарантий и поручительств, выданных банком сроком погашения свыше

года.

![]() -

обязательства банка по кредитам и депозитам, полученным банком, а также по

обращающимся на рынке долговым обязательствам банка сроком погашения свыше

года.

-

обязательства банка по кредитам и депозитам, полученным банком, а также по

обращающимся на рынке долговым обязательствам банка сроком погашения свыше

года.

Н32006=39335/(216557+129829)*100%=11,36%

Расчеты за 2007 год и 2008 год проводятся аналогично. Соответственно получили 11.36%;28%;41.2%. В анализируемых периодах значение Н4 меньше максимально допустимого (120%). Сумма долгосрочных кредитов (с оставшимся сроком погашения свыше года) не превышает сумму собственных средств-брутто и долгосрочных кредитов, что является положительным результатом.

Норматив общей ликвидности (Н4) определяется как процентное соотношение ликвидных активов и суммарных активов банка и показывает какую долю занимают ликвидные активы в общем активов банка:

Н4=ЛАт/(А-Ро)*100%,

где ![]() - общая сумма всех активов по балансу банка за

минусом остатков на счетах оборотной ведомости банка.

- общая сумма всех активов по балансу банка за

минусом остатков на счетах оборотной ведомости банка.

Ро – обязательные резервы кредитной организации, счета: 30202, 30204.

Н42006=1698551/(2343855-125311)*100%=76.56%

Н42007=2401156/(5409693-283578)*100%=46.84%

Н42008=2621557/(6380829-316907)*100%=43.23%

Н4 (норматив общей ликвидности) показывает какую долю занимают ликвидные активы в общем объеме активов. А это означает, что высоколиквидные активы в общем объеме активов составили в 2006 году 76.56%, в 2007 году 46.84%, в 2008 году 43.23%. Полученные результаты превышают минимально допустимое значение норматива (20%), оптимальное значение – 40%. К концу третьего года банк практически достиг оптимизации по данному нормативу, что также является положительным результатом.

В общем по всем нормативам ликвидности прослеживается положительная оценка.

Для обеспечения одной из сторон ликвидности платежеспособности, необходимо определить с достаточной степенью точности, потребность в наличных и безналичных денежных средствах для выполнения краткосрочных обязательств по срокам их предъявления и оплаты. Точно определить эту потребность практически не представляется возможным. Чтобы свести риск ликвидности к минимуму, банк должен иметь соотношение высоколиквидных активов и краткосрочных обязательств в соотношении один к одному. Но поддерживать это соотношение экономически нецелесообразно, т.к. высоколиквидные активы (касса, кор.счета и т.д.) относятся к группе активов, не приносящих доход.

На основании расчета нормативов Н1, Н2, Н3, Н4 заполняется приложение 3.

2.4 Оценка финансовой устойчивости коммерческого банка

Финансовая устойчивость банка является одним из важнейших характеристик его финансового состояния. Она характеризуется достаточностью ресурсов для продолжения существования банка и выполнения им функции финансового посредника в долгосрочной перспективе.

Финансовая устойчивость определяется внутренними и внешними факторами. К внутренним факторам относятся: уровень ликвидности и платежеспособности банка, стабильность банка (неизменность и положительная динамика показателей финансового состояния с течением времени), достаточностью капитала и др. Внешними факторами являются экономические и политические условия внешней среды, включая и положение банка на финансовом рынке.

Влияние внутренних факторов подлежит количественной оценке путем расчета соответствующих показателей финансовой устойчивости. Оценка же внешних факторов представляет значительные сложности в силу чрезвычайно динамично развивающейся в России ситуации.

Оценка же внешних факторов представляет значительные сложности в силу чрезвычайно развивающейся в России ситуации.

Оценка финансовой устойчивости проводится на основании выводов, сделанных в ходе анализа общей структуры активов и пассивов банка и их согласованности, наличия собственных средств-нетто, ликвидности и платежеспособности банка. Окончательные выводы возможны с учетом анализа коэффициентов покрытия собственного капитала банка, степени покрытия капиталом наиболее рискованных видов активов, коэффициентов иммобилизации, маневренности, автономности (независимости) и др.

Анализ показателей проводится посредством сопоставления расчетных значений коэффициентов устойчивости с рекомендованными значениями или выявления тенденций их изменения в ту или иную сторону.

Финансовая устойчивость банка является одним из важнейших характеристик его финансового состояния. Она характеризуется достаточностью ресурсов для продолжения существования банка и выполнения им функции финансового посредника в долгосрочной перспективе.

Оценка надежности банка и его возможности поддерживать

структуру пассивов, обеспечивающую устойчивую деятельность производится на

основе коэффициента покрытия собственного капитала (![]() ):

):

К1=(Фб+ПР-Пу)/ССбрутто,

где Фб - фонды банка: уставный, резервный, фонды специального назначения, фонд накопления, другие фонды, руб.;

ПР- прибыль отчетного года и предыдущих лет, руб.;

Пу- права участия банка, руб.

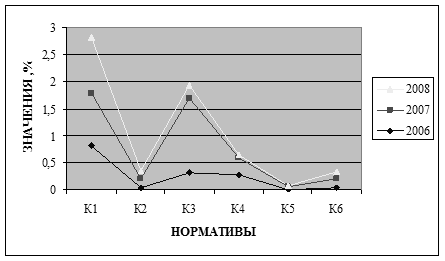

К1/2006=0.819; К1/2007=0.964; К1/2008=1.032;

Темпы роста К1 (коэффициента покрытия собственного капитала) за анализируемые периоды возросли. Они составили в 2007 году 107%, в 2008 году 118%, т.е. степень покрытия собственного капитала в 2007 году увеличилась на 7%, в 2008 году на 18%. Наблюдается тенденция к росту, это увеличивает потенциальные возможности банка, снижает банковские риски.

Обеспечение собственными средствами банка в части доходных

активов отражает коэффициент степени покрытия капиталом наиболее рискованных

видов активов (![]() ).

).

К2=(ФБ+ПР-Пу)/АПД,

где ![]() - активы, приносящие доход, руб.

- активы, приносящие доход, руб.

К2/2006=0.034; К2/2007=0.166; К2/2008=0.144;

Темпы роста К2 (степени покрытия капиталом наиболее рискованных видов активов) составили 488% и 87% соответственно. Наблюдается скачкообразное изменение показателя в сторону уменьшения в 2008 году, это свидетельствует об уменьшении удельного реального обеспечения активов в составе собственных средств, что неблагоприятно сказывается на работе банка, возникает процентный риск и риск ликвидности. Для нормализации возникшего положения необходимо наращивать капитал, чтобы обеспечить покрытие наиболее рискованных видов активов.

Степень обеспечения собственными оборотными средствами банка

активов, отвлеченных из оборота, показывает коэффициент иммобилизации (![]() ), он же является

обобщающим показателем состояния собственных оборотных средств коммерческого

банка.

), он же является

обобщающим показателем состояния собственных оборотных средств коммерческого

банка.

К3=ССнетто/Аим,

где ![]() - собственные средства нетто, руб.

- собственные средства нетто, руб.

![]() -

иммобилизационные активы, руб.

-

иммобилизационные активы, руб.