Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Автоматизированная система правового сопровождения кредитования юридических лиц

Дипломная работа: Автоматизированная система правового сопровождения кредитования юридических лиц

СодержаниеВведение

1. Постановка задачи автоматизации системы правового сопровождения кредитования юридических лиц

1.1 Описание предметной области

1.2 Анализ существующих разработок

1.3 Требования к разрабатываемой системе

1.3.1 Функциональные требования к системе

1.3.2 Требования к надежности

1.3.3 Требования к информационной и программной совместимости

1.3.4 Требования к техническому обеспечению

2. Проектирование системы правового сопровождения кредитования юридических лиц

2.1 Сравнительный анализ и выбор инструментальных средств проектирования системы

2.2 Проектирование структуры системы правового сопровождения кредитования юридических лиц

2.3 Проектирование структуры базы данных

3. Реализация системы правового сопровождения кредитования юридических лиц

3.1 Выбор средств реализации системы

3.1.1 Выбор средств управления базами данных

3.1.2 Выбор средств программирования

3.2 Разработка пользовательского интерфейса

3.3 Проектирование отчетов

3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц

4. Расчет экономической эффективности проекта

Заключение

Список литературы

Приложение

Введение

Практически во всем мире кредитование является одним из важнейших направлений банковской деятельности. Этот вид услуг появился в период зарождения финансовой системы, и с тех пор играет большую роль в социально-экономическом регулировании общества, способствуя перемещению капитала из одних отраслей в другие. Предприятиям кредиты нужны для эффективной работы – с их помощью обеспечивается непрерывный технологический цикл, рост объемов производства и оборота капитала, а также образуется дополнительная прибыль.

Но банки должны быть застрахованы от рисков. Перед тем как предоставить кредит, банк должен проверить финансовое состояние клиента. Но это не единственный критерий, который определяет юридическое лицо. Очень важно определить соблюдены ли все законы при регистрации этого юридического лица, являются ли законными и правомерными документы, которые представлены в банк, имеют ли достаточные полномочия те люди, которые от имени юридического лица подписывают договоры. Это очень важно для требования в судебном порядке, при возникновении проблемной или просроченной задолженности по выплате кредита.

Высокий уровень конкуренции в банковском бизнесе, стремление банков повысить рентабельность кредитных операций приводит к упрощению их кредитной политики, что приводит к большому проценту риска выдачи кредита фиктивному юридическому лицу, которое должным образом не зарегистрировано, или должностные лица, подписывающие документы, не имеют достаточных полномочий для этого. В этой ситуации приобретает задача качественной и всесторонней, но в тоже время оперативной, проверке правоспособности заемщиков – юридических лиц.

Конкурентные преимущества будут иметь высокотехнологичные банки, которые способны при относительно низких издержках обработать колоссальный объем документов и материалов, обеспечить оперативный и индивидуальный подход к клиентам.

Такое преимущество даст разрабатываемая автоматизированная система правового сопровождения кредитования юридических лиц.

Таким образом, актуальность выбранной темы обоснована тем, что правовая оценка клиента банка юридического лица, является важным этапов в процессе кредитования, уделение недостаточного внимания данной операции и ошибочная правовая оценка клиента может привести к нарушению закона, с неблагоприятными последствиями для банка.

Целью данной автоматизированной системы является повышение оперативности, производительности и уровня организации труда работников юридического отдела банка, увеличение наглядности предоставляемых документов клиентом. Углубление проверки правильности представленных сведений за счет использования большего объема информации, необходимой для анализа правоустанавливающих документов, проверки полномочий должностных лиц, подписывающих договоры, увеличение контроля за соблюдением законодательства при оформлении документов. Так же целью данного продукта обеспечить синхронизацию используемых данных и сокращение бумажных архивов.

1. Постановка задачи автоматизации системы правового сопровождения кредитования юридических лиц

1.1 Описание предметной области

В данном проекте рассматривается одна из операций процесса кредитования юридического лица в банке – проверка правоспособности клиента (юридического лица).

Процесс кредитования регламентируется рядом правовых актов.

В Гражданском Кодексе Российской Федерации (ГК РФ) даны общие положения, определяющие понятие договора кредитования, предусмотрена возможность отказа от предоставления или получения кредита (ст.ст. 819, 821 ГК РФ).

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.[1] Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.[2]

Банк вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита при наличии обстоятельств, свидетельствующих о том, что предоставленная заемщику сумма не будет возращена в срок.[3]

Так же в Положении Банка России «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31 августа 1998г. № 54-П (с учетом изменений и дополнений, внесенных Положением Банка России от 27 июля 2001г. 144-П) устанавливается порядок осуществления операций по предоставлению (размещению) банками денежных средств клиентам, в том числе другим банкам юридическим и физическим лицам, и возврату (погашению) клиентами банков полученных денежных средств, а также бухгалтерский учет указанных операций.

В Инструкции Сберегательного Банка РФ от 26 октября 1993г. N 26-р «О кредитовании юридических лиц учреждениями Сберегательного Банка РФ» определены общие положения о предоставлении кредита юридическому лицу Сберегательным Банком РФ.

Обеспечение возвратности кредитов посредством залога движимого и недвижимого имущества заемщика, погашение задолженности, в случае объявления должника несостоятельным (банкротом), регламентируется ФЗ от 02.12.1990 №395-1 (в ред. от 21.07.2005г.) «О банках и банковской деятельности» (ст.ст. 33, 34).

В Кодексе об Административных правонарушениях Российской Федерации (КоАП РФ) указывается административная ответственность за незаконное получение кредита путем предоставления банку или иному кредитору заведомо ложных сведений о своем хозяйственном положении либо финансовом состоянии (ст. 14.11 КоАП РФ).

В Уголовном Кодексе Российской Федерации (УК РФ) прописаны специальные статьи, предусматривающие уголовную ответственность, за злостное уклонение от погашения кредиторской задолженности (ст. 177 УК РФ), не законное получение кредита путем предоставления банку или иному кредитору заведомо ложных сведений о своем хозяйственном положении либо финансовом состоянии, если это деяние причинило крупный ущерб (ст. 176 УК РФ).

Юридический отдел Сбербанка России при выполнении своих обязанностей, связанных с кредитованием юридических лиц, так же руководствуются Регламентом предоставления кредитов юридическим лицам №285-4-р от 23.07.2004г. и Порядком краткосрочного кредитования юридических лиц Сбербанка России и его филиалами №931-2-р от 26.11.2004г.

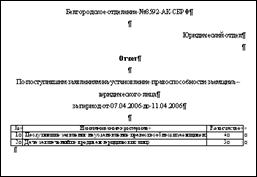

В соответствии с данным регламентом отдел кредитования направляет юридической службе служебную записку (приложение 1) о проверке возможности заключения кредитного договора и пакет правоустанавливающих документов:

1. заявление на получение кредита в произвольной форме (в произвольной форме с указанием суммы, цели кредита, срока, местонахождения и почтового адреса, телефонов заемщика, уполномоченных лиц заемщика).

2. нотариально удостоверенная копия Устава;

3. нотариально удостоверенная копия учредительного договора;

4. карточка с образцами подписей распорядителей счета и оттиском печати, удостоверенная нотариально;

5. заверенные уполномоченным лицом и печатью заемщика копии протоколов заседаний уполномоченных уставом организаций органов о назначении на соответствующую должность лиц, указанных в карточке с образцами подписей;

6. нотариально удостоверенная копия свидетельства о внесении в ЕГРЮЛ (приложение 2);

7. нотариально удостоверенная копия свидетельства БРП о государственной регистрации юридического лица (приложение 3);

8. нотариально удостоверенная копия разрешения и занятие отдельными видами деятельности (лицензия);

9. состав аукционеров;

10. персональный состав коллегиальных органов управления и высшего руководства состава;

11. перечень дочерних и зависимых организаций с указанием долей участия;

12. нотариально удостоверенная копия свидетельства МНС о постановке на учет в налоговом органе юридического лица.

Юридическая служба анализирует представленные учредительные документы. Устанавливает правоспособность юридического лица, проверяет наличие соответствующих полномочий представителя юридического лица на заключение сделок.

По результатам проверки в течении 3-х рабочих дней юридическая служба готовит заключение о правоспособности (приложение 5).

Для установления правоспособности юридического лица, при работе с определенным клиентом, необходимо убедиться соблюдены ли законодательные акты, регламентирующие регистрацию этого клиента – юридического лица.

В Гражданском Кодексе РФ дано основополагающее понятие юридического лица и его правоспособности (ст.ст. 48, 49 ГК РФ).

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.[4] Юридическое лицо может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, и нести связанные с этой деятельностью обязанности.[5]

Также в ст. 51 ГК РФ определено, что юридическое лицо подлежит государственной регистрации в уполномоченном государственном органе. В ГК РФ устанавливается, что юридическое лицо действует на основании устава либо учредительного договора (ст. 52 ГК РФ).

В ГК РФ дано понятие органам юридического лица (ст. 53 ГК РФ). Порядок назначения или избрания органов юридического лица определяется законом и учредительными документами. Лицо, которое в силу закона или учредительных документов юридического лица выступает от его имени, должно действовать в интересах представляемого им юридического лица добросовестно и разумно.[6]

В данном законе определена ответственность юридического лица (ст. 56 ГК РФ): юридические лица, отвечают по своим обязательствам всем принадлежащим им имуществом. В ГК РФ дана очередь удовлетворения требований кредиторов (ст. 64 ГК РФ). В § 2 ГК РФ определены общие положения о различных организационно-правовых формах юридического лица.

Основным нормативным актом, регулирующим отношения, возникающие в связи с государственной регистрацией является Федеральный закон “О государственной регистрации юридических лиц” № 129-ФЗ от 23 июня 2003 года (в ред. от 23.12.2003 N 185-ФЗ).

Регистрация юридического лица в Инспекции Министерства по Налогам и Сборам (ИМНС) регулируется приказом от 24.12.1999 МНС РФ №АП-3-26/413 «Об утверждении положения о межрегиональной государственной инспекции МНС России по контролю за налогообложением малого бизнеса и сферы услуг». ИМНС выдает свидетельство о государственной регистрации юридического лица.

В соответствии с Налоговым кодексом Российской Федерации (НК РФ) (ст. 83 НК РФ) юридическое лицо необходимо поставить на налоговый учет, о чем выдается свидетельство.

В соответствии с Федеральный закон “Об основах обязательного социального страхования” от 16.07.99 г. № 165 ФЗ (в ред. от 05.03.2004 г.) необходимо зарегистрировать юридическое лицо в Фонде социального страхования. А также согласно ФЗ “Об обязательном пенсионном страховании в РФ” от 15.12.2001 г. № 167 – ФЗ (в ред. от 20.07.2004 г.) юридическое лицо регистрируется в Пенсионном Фонде. О чем получают извещение.

В соответствии с положением «О государственном комитете РФ по статистике» юридическому лицу присваивают коды общероссийского классификатора и выдают информационное письмо об учете в ЕГРПО.

В соответствии с Указанием Центрального Банка РФ от 18.06.99 г. № 579-у (в ред. от 21.02.2002г.) юридическое лицо должно иметь расчетный счет в банке.

Если все необходимые документы, которые получены в результате регистрации, предоставленные банку, не нарушают ГК РФ, Федеральный закон “О государственной регистрации юридических лиц”, приказ МНС РФ «Об утверждении положения о межрегиональной государственной инспекции МНС России по контролю за налогообложением малого бизнеса и сферы услуг», НК РФ, Федеральный закон “Об основах обязательного социального страхования”, ФЗ “Об обязательном пенсионном страховании в РФ”, положение «О государственном комитете РФ по статистике», Указание Центрального Банка РФ, то юридическое лицо зарегистрировано без нарушений и контроль, который был проведен в процессе анализа правоустанавливающих документов, должен найти свое отражение в автоматизированной системе правового сопровождения.

1.2 Анализ существующих разработок

В процессе проектирования были проанализированы многие разрабатываемые и уже внедренные автоматизированные системы, связанные с кредитованием юридических лиц.

В основном эти программные продукты связаны с оценкой кредитоспособности юридического лица.

Были рассмотрены такие системы, как «Система оценки кредитоспособности заемщиков – юридических лиц», разработанная консалтинговой компанией «Франклин&Грант. Финансы и аналитика», «Автоматизация ипотечного кредитования» от IBS – Информационные Бизнес Системы[7], «Автоматизированная система кредитования физических лиц RS-Loans», разработанная R-Style Softlab, "Фауст 2000" (автоматизация кредитного отдела банка) от ООО «Софт фонд», так же эта компания разработала систему для автоматизированной поддержки работы с кредитами частных лиц "Фауст Сбербанк".

Целью «Системы оценки кредитоспособности заемщиков – юридических лиц», разработанной консалтинговой компанией «Франклин&Грант. Финансы и аналитика» является оптимизация деятельности коммерческого банка на рынке кредитования юридических лиц, которая выражается в достижении устраивающей банк доходности при контролируемом уровне рисков.[8] Такая оптимизация реализуется за счет внедрения автоматизированной системы, позволяющей производить объективную и максимально точную оценку кредитоспособности конкретного предприятия заемщика и учитывать динамику риска и доходности кредитного портфеля банка, определяемую каждым новым заемщиком.

Система "Фауст 2000" от ООО «Софт фонд», представляет собой интегрированное решение, обеспечивающее автоматизацию ключевых функций кредитного отдела банка, включая поддержку работы с кредитами (депозитами) юридических лиц в национальной и иностранной валюте, а также работу с межбанковскими кредитами (выданными и полученными) в национальной валюте.[9]

Система "Фауст Сбербанк" предназначена для автоматизированной поддержки работы с кредитами частных лиц. Система предполагает возможность работы в среде локальной сети.[10]

Функции некоторых рассмотренных автоматизированных систем схожи, например, в «Системе оценки кредитоспособности заемщиков – юридических лиц», разработанной консалтинговой компанией «Франклин&Грант. Финансы и аналитика», «Автоматизированной системе кредитования физических лиц RS-Loans» и системе "Фауст 2000" сходны следующие функции:

- возможность формировать рекомендации по лимитам, процентным ставкам, срокам и графику погашения кредита;

- создание полного комплекта отчетности;

- прогнозирование платежей и просрочки;

- осуществление мониторинга кредитоспособности заемщиков.

Но и есть такие функции, которые не повторяются в рассматриваемых системах.

В «Системе оценки кредитоспособности заемщиков – юридических лиц», разработанной консалтинговой компанией «Франклин&Грант. Финансы и аналитика», есть следующие функции:

- возможность классифицировать заемщиков по уровню кредитоспособности, срокам предоставления кредитов;

- оценивать влияние переменных внешней среды на рискованность бизнеса заемщика макроэкономического окружения бизнеса, конкурентной среды бизнеса, рынка ресурсов для бизнеса и рынков сбыта для бизнеса;

- анализировать кредитную историю заемщиков как по каждому в отдельности, так и по группам заемщиков в разрезе их величины или темпов роста, отраслевой, региональной принадлежности и прочим показателям, что важно для стратегического развития банка.

В системе "Фауст 2000" реализованы следующие функции:

- ведение базы данных кредитного отдела, включая базу данных клиентов, счетов клиентов, договоров, операций, архивы;

- оперативную обработку информации посредством разработки и применения пользовательских фильтров и сортировок;

- возможность автоматической синхронизации базы данных с ОДБ, включая синхронизацию остатков на счетах, сверку проводок, а также отслеживание этапов погашения процентов и начисления процентов по бюджетным счетам;

- автоматизированную процедуру списания overdraft-ных кредитов на базе текущих остатков на счетах клиентов с автоматической генерацией проводок, подобно системам "Банк-клиент".

В «Автоматизированной системе кредитования физических лиц RS-Loans» реализованы следующие функции[11]:

- учет любой дополнительной информации по ссудозаемщикам, другим субъектам, участвующим в процессе кредитования, и объектам, выступающим в качестве обеспечения кредита;

- расчет графиков погашения по основному долгу и процентам по различным алгоритмам;

- оформление полного комплекта сопроводительных документов, в том числе договоров (кредитного, залога, поручительства);

- формирование бухгалтерских проводок в полном соответствии с действующими нормативно-законодательным требованиями.

Но не в одной анализируемой программе не было усчитано такая не мало важная оценка клиента, как правовая.

В рассматриваемых автоматизированных системах отсутствуют такой важный фактор как анализ правоустанавливающих документов, предоставляемых банку от заемщика, анализ наличия достаточных полномочий должностных лиц, которые от имени клиента подписывают договоры. Решение данной проблемы является главной целью разрабатываемой системы.

Так же все анализируемые программные продукты в основном автоматизируют деятельность кредитных отделов банка, которые оценивают финансовое состояние заемщика – юридического лица, и решают вопрос о кредитоспособности клиента. Но ни ода из рассмотренных систем не автоматизируют деятельность юридического отдела в процессе кредитования юридического лица, который решает не менее важный вопрос, по поводу правоспособности клиента. Эту задачу решает разрабатываемая программа.

Анализ вышеприведенных систем показывает, что разрабатываемая система создается в круге уже существующих программных продуктов, она создается в согласовании с ними, и реализует недостающие их части.

1.3 Требования к разрабатываемой системе

1.3.1 Функциональные требования к системе

Данный проект предназначен для использования юрисконсультами юридического отдела БФ Сбербанка РФ, в процессе выполнения своих обязанностей при кредитовании юридического лица.

Целью данной автоматизированной системы является повышение оперативности, производительности и уровня организации труда работников юридического отдела, увеличение наглядности предоставляемых документов клиентом для банка. Углубление проверки правильности представленных сведений за счет использования большего объема информации, необходимой для анализа правоустанавливающих документов, проверки полномочий должностных лиц, подписывающих договоры, увеличение контроля за соблюдением законодательства при оформлении документов, сокращение бумажных архивов, обеспечение синхронизации используемой данных.

Для реализации поставленных целей система должна отвечать следующим функциональным требованиям:

- Автоматизированный контроль за соблюдением законодательства при оформлении документов.

- Автоматизированная система уведомления о юридических сроках выполнения обязанностей.

- Автоматизация создание отчетов юридического отдела.

- Поиск необходимых сведений в электронном архиве и портфелях сотрудников.

- Реализация электронного архива отдела.

- Реализация портфеля документов юридического отдела.

- Хранения всех входящих и выходящих документов в базе данных системы.

- Синхронизация портфелей сотрудников юридического отдела.

- Организация ввода данных и взаимодействия интерфейса пользователя с базами данных системы.

1.3.2 Требования к надежности

Надежность системы должна обеспечиваться на уровне используемых аппаратных и программных средств. Достигается необходимым контролем входных данных, контролем за их обработкой и проверкой правильности выходных форм.

1.3.3 Требования к информационной и программной совместимости

Автоматизированная система должна обеспечивать информационную совместимость с известными приложениями операционной системы Windows (Word, Excel, Access). Программная совместимость обеспечивается автоматически в связи с использованием программных средств, совместимость которых обеспечена конструктивно (на этапе их создания) – Delphi, Access и т.д. Система реализуется под операционной системой Windows и СУБД InterBase.

1.3.4 Требования к техническому обеспечению

Разрабатываемая система ориентирована на использование персональным компьютером класса IBM PC, начиная с Pentium II, включенного в локальную сеть, объем оперативной памяти 32 Мб и свободного места на жестком диске 2Мб.

Программные требования: Windows NT 4.0 (Service Pack 5), 2000, XP. Программа требует установленного InterBase и библиотеки драйверов BDE.

Данная глава дипломной работы посвящена постановке задачи автоматизации системы правового сопровождения кредитования юридических лиц. Рассматривается одна из операций процесса кредитования юридического лица в банке – проверка правоспособности клиента (юридического лица). Очень важно определить соблюдены ли все законы при регистрации этого юридического лица, являются ли законными и правомерными документы, которые представлены в банк, имеют ли достаточные полномочия те люди, которые от имени юридического лица подписывают договоры. В этой ситуации приобретает задача качественной и всесторонней, но в тоже время оперативной, проверке правоспособности заемщиков – юридических лиц.

В данной главе определены те нормативно-правовые акты, которые должны соблюдаться в процессе разработки и функционирования дипломного проекта.

Проанализированы многие разрабатываемые и уже внедренные автоматизированные системы, связанные с кредитованием юридических лиц. Рассматриваемые программные продукты связаны с оценкой кредитоспособности юридического лица. Не в одной анализируемой программе не было усчитано правовая оценка клиента – юридического лица.

В результате были определены основные требования к разрабатываемому программному обеспечению.

2. Проектирование системы правового сопровождения кредитования юридических лиц

2.1 Сравнительный анализ и выбор инструментальных средств проектирования системы

Процесс проектирования информационной системы – это процесс принятия проектно-конструкторских решений, направленных на получения описания системы, удовлетворяющей требованиям.

Выбор средств проектирования программного обеспечения является одной из самых важных задач при разработке любого программного обеспечения. В настоящее время для проектирования различных систем повсеместно используют CASE-средства.

При проектировании информационной системы использованы компьютерные CASE-технологии, так как современные CASE - технологии охватывают обширную область поддержки многочисленных технологий проектирования информационных систем: от простых средств анализа и документирования до полномасштабных средств автоматизации. CASE-технологии представляют собой совокупность методов проектирования информационных систем, а также набор инструментальных средств, позволяющих в наглядной форме моделировать предметную область, анализировать эту модель на всех стадиях разработки. Большинство существующих CASE-систем ориентировано на автоматизацию проектирования программного обеспечения и основано на методологиях структурного или объектно-ориентированного проектирования и программирования, использующих спецификации в виде диаграмм или текстов для описания системных требований, связей между моделями системы, динамики поведения системы и архитектуры программных средств.

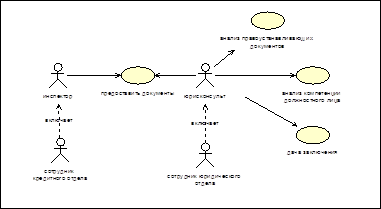

С точки зрения объектно-ориентированного подхода можно смоделировать процесс правового сопровождения кредитования юридических лиц (рисунок 1).

Рис. 1 Процесс правового сопровождения кредитования юридических лиц с точки зрения объектно-ориентированного подхода.

Но для решения поставленных задач в данном проекте целесообразно использовать структурный подход проектирования.

Сущность структурного подхода к разработке ЭИС заключается в ее декомпозиции (разбиении) на автоматизируемые функции: система разбивается на функциональные подсистемы, которые в свою очередь делятся на подфункции, подразделяемые на задачи и так далее. Процесс разбиения продолжается вплоть до конкретных процедур. При этом автоматизируемая система сохраняет целостное представление, в котором все составляющие компоненты взаимоувязаны.

В структурном анализе используются в основном две группы средств, иллюстрирующих функции, выполняемые системой и отношения между данными. Каждой группе средств соответствуют определенные виды моделей (диаграмм), наиболее распространенными среди которых являются следующие:

SADT модели и соответствующие функциональные диаграммы;

DFD диаграммы потоков данных;

ERD диаграммы "сущность-связь".

На стадии проектирования информационной системы модели расширяются, уточняются и дополняются диаграммами, отражающими структуру программного обеспечения: архитектуру программного обеспечения, структурные схемы программ и диаграммы экранных форм.

Перечисленные модели в совокупности дают полное описание информационной системы независимо от того, является ли она существующей или вновь разрабатываемой. Состав диаграмм в каждом конкретном случае зависит от необходимой полноты описания системы.

Сегодня Российский рынок программного обеспечения располагает следующими наиболее развитыми CASE-средствами, поддерживающие выбранный подход для проектирования: BPwin, CASE.Аналитик, Vantage Team Builder, Silverrun.

CASE-средство Vantage Team Builder представляет собой интегрированный программный продукт, ориентированный на реализацию каскадной модели жизненного цикла программного обеспечения и поддержку полного жизненного цикла программного обеспечения. [12]

Vantage Team Builder обеспечивает выполнение следующих функций:

- проектирование диаграмм потоков данных, "сущность-связь", структур данных, структурных схем программ и последовательностей экранных форм;

- проектирование диаграмм архитектуры системы - SAD;

- генерация кода программ на языке 4GL целевой СУБД с полным обеспечением программной среды и генерация SQL-кода для создания таблиц БД, индексов, ограничений целостности и хранимых процедур;

- программирование на языке C со встроенным SQL;

- управление версиями и конфигурацией проекта;

- многопользовательский доступ к репозиторию проекта;

- генерация проектной документации по стандартным и индивидуальным шаблонам;

- экспорт и импорт данных проекта в формате CDIF (CASE Data Interchange Format).

CASE-средство Silverrun фирмы Сomputer Systems Advisers, Inc. (CSA) используется для анализа и проектирования информационных систем бизнес-класса и ориентировано в большей степени на спиральную модель жизненного цикла.[13] Оно применимо для поддержки любой методологии, основанной на раздельном построении функциональной и информационной моделей (диаграмм потоков данных и диаграмм "сущность-связь").

Silverrun имеет модульную структуру и состоит из четырех модулей, каждый из которых является самостоятельным продуктом и может приобретаться и использоваться без связи с остальными модулями.

§ Модуль построения моделей бизнес-процессов в форме диаграмм потоков данных позволяет моделировать функционирование обследуемой организации или создаваемой ИС.

§ Модуль концептуального моделирования данных обеспечивает построение моделей данных "сущность-связь", не привязанных к конкретной реализации.

§ Модуль реляционного моделирования позволяет создавать детализированные модели "сущность-связь", предназначенные для реализации в реляционной базе данных.

§ Менеджер репозитория рабочей группы применяется как словарь данных для хранения общей для всех моделей информации, а также обеспечивает интеграцию модулей Silverrun в единую среду проектирования.

CASE.Аналитик является CASE-средством функционального моделирования и реализует построение диаграмм потоков данных.[14] Его основные функции:

§ построение и редактирование DFD;

§ анализ диаграмм и проектных спецификаций на полноту и непротиворечивость;

§ получение разнообразных отчетов по проекту.

BPwin является мощным инструментом для создания моделей, позволяющих анализировать, документировать и планировать изменения бизнес-процессов.[15] BPwin предлагает средство для сбора всей необходимой информации о работе предприятия и графического изображения этой информации в виде целостной и непротиворечивой модели. Целостность и непротиворечивость модели-рисунка гарантируются рядом методологий и нотаций. BPwin поддерживает три таких методологии: IDEF0, DFD и IDEF3.

Bpwin умеет проверять создаваемые модели с точки зрения синтаксиса выбранной методологии, проверяет ссылочную целостность между диаграммами, а также выполняет ряд других проверок. При этом сохраняются главные преимущества рисунка – простота создания и наглядность.

Bpwin обеспечивает выполнение следующих функций:

§ поддерживает сразу три стандартные нотации – IDEF0 (функциональное моделирование), DFD (моделирование потоков данных) и IDEF3 (моделирование потоков работ). Эти три основных ракурса позволяют описывать предметную область более комплексно;

§ позволяет повысить эффективность бизнеса, оптимизировать любые процедуры в компании;

§ полностью поддерживает методы расчета себестоимости по объему хозяйственной деятельности (функционально-стоимостной анализ, ABC);

§ позволяет облегчить сертификацию на соответствие стандартам качества ISO9000;

§ является стандартом де-факто, интегрирован с ERwin (для моделирования БД), Paradigm Plus (для моделирования компонентов ПО);

§ благодаря вышеупомянутой интеграции и поддержке совместной, командной работы над одними и теми же моделями (с помощью ModelMart;

§ интегрирован со средством имитационного моделирования Arena;

§ содержит собственный генератор отчётов;

§ позволяет эффективно манипулировать моделями – сливать и расщеплять их;

§ имеет широкий набор средств документирования моделей, проектов.

Из вышеприведенных характеристик различных инструментальных средств наиболее подходящее Case-средство для решения поставленных задач является BPwin. Неоспоримым его преимуществом, позволяющем решить поставленные задачи, в первую очередь является возможность совместного использования нотаций моделирования бизнес-процессов (IDEF0), потоков работ (IDEF3), моделирование потоков данных (DFD), автоматическое отслеживание связей в диаграммах, сохраняющее их целостность при внесении изменений в модель, широкие возможности интеграции с другими программными продуктами моделирования, а также лёгкость в освоении и применении.

2.2 Проектирование структуры системы правового сопровождения кредитования юридических лиц

Функциями системы правового сопровождения кредитования юридических лиц является контроль за соблюдением законодательства при оформлении документов, уведомление об юридических сроках выполнения обязанностей, создание отчетов юридического отдела.

Функция контроль за соблюдением законодательства при оформлении документов так же состоит из анализа правоустанавливающих документов и проверка полномочий должностного лица.

Входные документы проектируемой системы, их перечень формируется в соответствии с Регламентом предоставления кредитов юридическим лицам №285-4-р Сбербанка России от 23.07.2004г:

1. Заявление на получение кредита.

2. Служебная записка от кредитного отдела.

3. Правоустанавливающие документы:

- нотариально удостоверенная копия Устава;

- нотариально удостоверенная копия учредительного договора;

- карточка с образцами подписей распорядителей счета и оттиском печати, удостоверенная нотариально;

- заверенные уполномоченным лицом и печатью заемщика копии протоколов заседаний уполномоченных уставом организаций органов о назначении на соответствующую должность лиц, указанных в карточке с образцами подписей;

- нотариально удостоверенная копия свидетельства о внесении в ЕГРЮЛ;

- нотариально удостоверенная копия свидетельства БРП о государственной регистрации юридического лица;

- нотариально удостоверенная копия разрешения и занятие отдельными видами деятельности (лицензия);

- состав аукционеров;

- персональный состав коллегиальных органов управления и высшего руководства состава;

- перечень дочерних и зависимых организаций с указанием долей участия;

- нотариально удостоверенная копия свидетельства МНС о постановке на учет в налоговом органе юридического лица.

Выходные документы и информация:

1. Заключение о правоспособности.

2. Отчет юридического отдела (приложение 6).

3. Уведомление о сроках.

Выбранное средство проектирование BPwin поддерживает три методологии: IDEF0, DFD и IDEF3, позволяющие анализировать модель с трех ключевых точек зрения.[16]

Основной из трех методологий, поддерживаемых Bpwin, является IDEF0. IDEF0 может быть использована для моделирования широкого класса систем. Результатом применения IDEF0 к некоторой системе является модель этой системы, состоящая из иерархически упорядоченного набора диаграмм, текста документации и словарей, связанных друг с другом с помощью перекрестных ссылок. Двумя наиболее важными компонентами, из которых строятся диаграммы IDEF0, являются бизнес-функции или работы (представленные на диаграммах в виде прямоугольников) и данные и объекты (изображаемые в виде стрелок), связывающие между собой работы. При этом стрелки, в зависимости от того в какую грань прямоугольника работы они входят или из какой грани выходят, делятся на пять видов:

- Стрелки входа (входят в левую грань работы) – изображают данные или объекты, изменяемые в ходе выполнения работы;

- Стрелки управления (входят в верхнюю грань работы) – изображают правила и ограничения, согласно которым выполняется работа;

- Стрелки выхода (выходят из правой грани работы) – изображают данные или объекты, появляющиеся в результате выполнения работы;

- Стрелки механизма (входят в нижнюю грань работы) – изображают ресурсы, необходимые для выполнения работы, но не изменяющиеся в процессе работы (например, оборудование, людские ресурсы…);

- Стрелки вызова (выходят из нижней грани работы) – изображают связи между разными диаграммами или моделями, указывая на некоторую диаграмму, где данная работа рассмотрена более подробно.

Все работы и стрелки должны быть именованы. Первая диаграмма в иерархии диаграмм IDEF0 всегда изображает функционирование системы в целом. Такие диаграммы называются контекстными. В контекст входит описание цели моделирования, области (описания того, что будет рассматриваться как компонент системы, а что как внешнее воздействие) и точки зрения (позиции, с которой будет строиться модель). Обычно в качестве точки зрения выбирается точка зрения лица или объекта, ответственного за работу моделируемой системы в целом.

После того как контекст описан, проводится построение следующих диаграмм в иерархии. Каждая последующая диаграмма является более подробным описанием (декомпозицией) одной из работ на вышестоящей диаграмме.

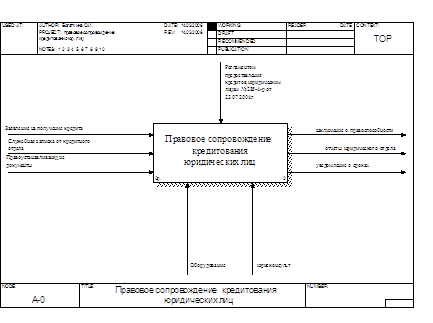

В соответствии с методологией IDEF0 построены диаграммы для данной работы. На рисунке 2 показана контекстная диаграмма системы правового сопровождения кредитования юридических лиц. Из контекстной диаграммы, видно, что для выполнения системой своих функций ей необходимы следующие входные документы (в соответствии с Регламентом предоставления кредитов юридическим лицам №285-4-р Сбербанка России от 23.07.2004г):

- Заявление на получение кредита;

- Служебная записка от кредитного отдела;

- Правоустанавливающие документы.

Результатами функционирования системы указаны следующие документы:

- Заключение о правоспособности;

- Отчеты юридического отдела;

- Уведомление о сроках.

В качестве управления используется законодательные акты, регламентирующие порядок деятельности юридического отдела при кредитовании юридических лиц, в частности, Регламент предоставления кредитов юридическим лицам Сбербанка России №285-4-р от 23.07.2004г.

В качестве механизмов, необходимых для выполнения работы выступают сотрудники юридического отдела и оборудование.

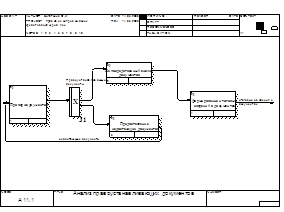

Рис. 2 Контекстная диаграмма системы правового сопровождения кредитования юридических лиц

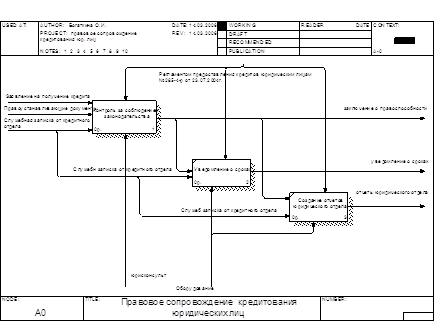

Как показано на рисунке 3, при детализации контекстной диаграммы системы правового сопровождения кредитования юридических лиц можно выделить три основные функции, которые выполняет система: контроль за соблюдением законодательства, уведомление о сроках, создание отчетов юридического отдела. Входные и выходные потоки сохраняются, как и на контекстной диаграмме. Входными потоками функции «Контроль за соблюдением законодательства» являются: заявление на получение кредита, служебная записка от кредитного отдела, правоустанавливающие документы. Выходным потоком этой функции является заключение о правоспособности. Входными потоками функций «Уведомление о сроках» и «Создание отчетов юридического отдела» являются служебная записка от кредитного отдела и выходной поток функции «Контроль за соблюдением законодательства» – заключение о правоспособности. Выходным потоком функции «Уведомление о сроках» является уведомление о сроках, функции «Создание отчетов юридического отдела» отчеты юридического отдела. В качестве управления для всех трех функций является Регламент предоставления кредитов юридическим лицам Сбербанка России №285-4-р от 23.07.2004г. А в качестве механизма, необходимых для выполнения функции «Контроль за соблюдением законодательства» выступает сотрудник юридического отдела – юрисконсульт, а для выполнения функций «Уведомление о сроках» и «Создание отчетов юридического отдела» – оборудование.

Рис. 3 Диаграмма декомпозиции системы правового сопровождения кредитования юридических лиц

Для того чтобы документировать механизмы передачи и обработки информации в моделируемой системе, используются диаграммы потоков данных (Data Flow Diagrams).[17] Диаграммы DFD обычно строятся для наглядного изображения текущей работы системы документооборота организации. Чаще всего диаграммы DFD используют в качестве дополнения модели бизнес-процессов, выполненной в IDEF0.

Всего DFD использует четыре важных элемента:

1. Работы. Работы в DFD обозначают функции или процессы, которые обрабатывают и изменяют информацию. Работы представлены на диаграммах в виде прямоугольников со скругленными углами.

2. Стрелки. Стрелки идут от объекта-источника к объекту-приемнику, обозначая информационные потоки в системе документооборота.

3. Внешние ссылки. Внешние ссылки указывают на место, организацию или человека, которые участвуют в процессе обмена информацией с системой, но располагаются за рамками этой диаграммы.

4. Хранилища данных. Хранилища данных представляют собой собственно данные, к которым осуществляется доступ, эти данные также могут быть созданы или изменены работами. На одной диаграмме может присутствовать несколько копий одного и того же хранилища данных.

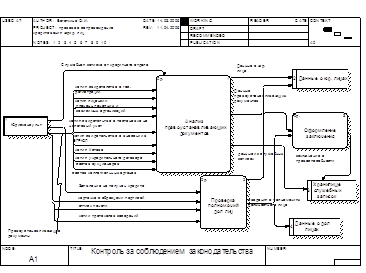

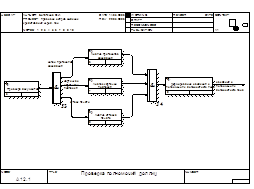

Чтобы наглядного изобразить работу системы в соответствии с методологией DFD построена диаграмма, конкретизирующая такую функцию как «Контроль за соблюдением законодательства» (рисунок 4). Диаграмма отражает, что функция «Контроль за соблюдением законодательства» состоит из трех работ: анализ правоустанавливающих документов, проверка полномочий должностных лиц, оформление заключения. В качестве внешней ссылки выступает юрисконсульт.

Так же диаграмма отражает документальные потоки между работами. На данном уровне конкретизируется входной поток «правоустанавливающие документы». Входными потоками для работы «Анализ правоустанавливающих документов» являются:

- Служебная записка от кредитного отдела

- нотариально удостоверенная копия Устава;

- нотариально удостоверенная копия учредительного договора;

- нотариально удостоверенная копия свидетельства о внесении в ЕГРЮЛ;

- нотариально удостоверенная копия свидетельства БРП о государственной регистрации юридического лица;

- нотариально удостоверенная копия разрешения и занятие отдельными видами деятельности (лицензия);

- состав аукционеров;

- персональный состав коллегиальных органов управления и высшего руководства состава;

- перечень дочерних и зависимых организаций с указанием долей участия;

- нотариально удостоверенная копия свидетельства МНС о постановке на учет в налоговом органе юридического лица.

Входными потоками для работы «Проверка полномочий должностных лиц» являются:

- заявление на получение кредита;

- карточка с образцами подписей распорядителей счета, удостоверенная нотариально;

- оттиск печати, удостоверенный нотариально;

- заверенные уполномоченным лицом и печатью заемщика копии протоколов заседаний уполномоченных уставом организаций органов о назначении на соответствующую должность лиц, указанных в карточке с образцами подписей.

Выходными потоками функции «Анализ правоустанавливающих документов» являются данные о юридическом лице и данные правоустанавливающих документов, которые поступают в хранилище «Данные о юридических лицах», последний является входящим потоком для функции «Оформление заключения», поток данные из служебной записки, который поступает в хранилище «Хранилище служебных записок».

Выходными потоками функции «Проверка полномочий должностных лиц» являются сведения о полномочиях должностного лица, который является входным потоком в функцию «Оформление заключения», и поток данные правоустанавливающих документов, который поступает в хранилище «Данные о юридических лицах».

Выходным потоком функции «Оформление заключения», который поступает в «Хранилище служебных записок», является заключение о правоспособности.

Так на данном этапе проектирования обосновывается дальнейшая реализация базы данных. Хранилища данных, спроектированные на данной диаграмме, должны найти свое отражение в базе данных. Данная диаграмма указывает необходимость хранения определенных реквизитов и сведений о клиенте банка – юридическом лице, и хранение результатов функционирования системы, что также должно найти свое отражение в проектируемой базе данных системы.

Рис. 4 Контроль за соблюдением законодательства

Для описания логики взаимодействия информационных потоков модель дополняют диаграммами еще одной методологии – IDEF3, также называемой workflow diagramming.[18] Методология моделирования IDEF3 позволяет графически описать и задокументировать процессы, фокусируя внимание на течении этих процессов и на отношениях процессов и важных объектов, являющихся частями этих процессов.

Модель, выполненная в IDEF3, может содержать следующие элементы:

1) Единицы работы (Unit of Work) - основной компонент диаграммы IDEF3 близкий по смыслу к работе IDEF0.

2) Связи (Links) – Связи, изображаемые стрелками, показывают взаимоотношения работ. В IDEF3 различают три типа связей:

а) Связь предшествования (Precedence) показывает, что прежде чем начнется работа-приемник, должна завершиться работа-источник. Обозначается сплошной линией;

б) Связь отношения (Relational) – показывает связь между двумя работами или между работой и объектом ссылки. Обозначается пунктирной линией;

в) Поток объектов (Object Flow) – показывает участие некоторого объекта в двух или более работах, как, например, если объект производится в ходе выполнения одной работы и потребляется другой работой. Обозначается стрелкой с двумя наконечниками.

3) Перекрестки (Junctions) – перекрестки используются в диаграммах IDEF3, чтобы показать ветвления логической схемы моделируемого процесса и альтернативные пути развития процесса могущие возникнуть во время его выполнения. Различают два типа перекрестков:

а) Перекресток слияния (Fan-in Junction) – узел, собирающий множество стрелок в одну, указывая на необходимость условия завершенности работ-источников стрелок для продолжения процесса;

б) Перекресток ветвления (Fan-out Junction) – узел, в котором единственная входящая в него стрелка ветвится, показывая, что работы, следующие за перекрестком, выполняются параллельно или альтернативно.

4) Объекты ссылок (Referents) – служат для выражения идей и концепций без использования специальных методов, таких как стрелки, перекрестки или работы.

На рисунке 5 представлена диаграмма, позволяющая описать логику взаимодействия информационных потоков в функции системы «Анализ правоустанавливающих документов». Диаграмма показывает, что данная функция состоит из следующих работ: проверка документов, непосредственный анализ документов, предоставление недостающих документов и формирование итоговых сведений о документах. Так же в диаграмме использован перекресток:

входным потоком которого являются правоустанавливающие документы, если все документы были получены, или процесс «Предоставление недостающих документов» запускается, если не все документы получены. После получения недостающих документов (входящий поток в процесс «Проверка документов») при наличии всех документов запускается процесс «Непосредственный анализ документов». После чего выполняется функция «Формирование итоговых сведений о документах», выходным потоком которой является итоговые сведения о документах.

Рис. 5 Анализ правоустанавливающих документов

На рисунке 6 представлена диаграмма, позволяющая описать логику взаимодействия информационных потоков в функции системы «Проверка полномочий должностных лиц». Диаграмма показывает, что данная функция состоит из следующих работ: проверка документов, анализ протоколов заседаний, анализ карточки подписей, анализ оттиска печати. Так же в диаграмме использован перекресток:

Затем данный перекресток означает, что перед тем как запущен процесс «Формирования сведений о полномочиях должностного лица», выходным потоком которого является сведения о полномочиях должностного лица, все описанные выше процессы должны быть завершены.

Рис. 6 Проверка полномочий должностных лиц

Полученные спроектированные диаграммы позволяют перейти к разработки структуры базы данных и сформировать необходимые входные формы и отчеты.

2.3 Проектирование структуры базы данных

На основании моделирования системы удалось выделить основные объекты системы и их взаимосвязи, что позволяет перейти к проектированию структуры базы данных.

Под информационной базой понимается определенным образом организованная совокупность данных, хранимых в памяти системы в виде файлов, с помощью которых удовлетворяется информационные потребности управленческих процессов и решаемых задач. Существует несколько способов организации информационной базы. В данном проекте выбран способ создания реляционной базы данных.

Необходимо создать базу данных, в которой решались бы следующие задачи:

- ввод, хранение и поиск необходимой информации;

- ведение учета и отслеживание результатов поступления документов.

Основным структурным компонентом базы данных является таблица, содержащая записи определенного вида и формы. Каждая запись таблицы содержит всю необходимую информацию об отдельном элементе базы данных. Такие отдельные структурные элементы называют полями таблицы.

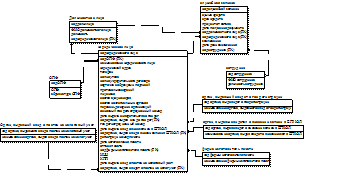

Первым этапом при создании таблицы является определение перечня полей, из которых она должна состоять, их типов и размеров. При этом каждому полю присваивается уникальное имя. Для реализации поставленных задач необходимы следующие поля.

Код юридического лица

Организационно-правовая форма

Наименование юридического лица

Юридический адрес

Телефон

Код служебной записки

Сумма кредита

Срок кредита

Процентное составлении кредита от актива

Дата получения документов

Код должностного лица

Фамилия, имя, отчество должностного лица

Должность представителя

Копия устава

Копия учредительного договора

Карточка с образцами подписей

Протоколы заседаний

Лицензия

Состав аукционеров

Состав коллегиальных органов

Перечень дочерних организаций

Основной государственный регистрационный номер

Дата выдачи свидетельства о государственной регистрации

Орган, выдавший свидетельство о государственной регистрации

Государственный регистрационный номер

Дата выдачи свидетельства о внесении записи в ЕГРЮЛ

Наименование регистрирующего органа, выдавшего свидетельство о внесении записи В ЕГРЮЛ

Регистрационный номер печати

Название фирмы изготовителя печати

Дата изготовления печати

Оттиск печати

Идентификационный номер налогоплательщика (ИНН)

Код причины постановки на налоговый учет (КПП)

Дата выдачи свидетельства о постановке на учет в налоговом органе

Наименование регистрирующего органа, выдавшего свидетельство о постановке на учет в налоговом органе

Код заключения

Дата заключения

Код сотрудника

Фамилия, имя, отчество сотрудника

Должность сотрудника.

Для того чтобы создать базу данных, ее нужно нормализовать. Нормализация базы данных – это процесс уменьшения избыточности информации в базе данных. Процесс проектирования базы данных с использованием метода нормальных форм заключается в последовательном переводе по определенным правилам отношений из первой нормальной формы в нормальные формы более высокого порядка.

Первый нормальный закон требует, чтобы каждое поле таблицы базы данных было не делимым, не содержало повторяющихся групп. Не делимость поля означает, что каждое поле не должно делится на несколько полей. А повторяющиеся группы указывают на то, чтобы поля не содержали одинаковые по смыслу значения.

Список полей удовлетворяет этому нормальному закону, кроме трех полей «Фамилия, имя, отчество сотрудника», «Фамилия, имя, отчество должностного лица», «Юридический адрес». Их можно разделить на три поля соответственно «Фамилия», «Имя» и «Отчество», а поле «Юридический адрес»: «Город», «Улица», «Дом», но для выполнения поставленных задач это не требуется, поэтому данные поля можно считать не делимыми.

Второй нормальный закон требует:

1) все поля таблицы зависят от первичного ключа, то есть первичный ключ однозначно определен и является не избыточным;

2) те поля, которые зависят от части первичного ключа, должны быть выделены в отдельные таблицы.

Первичный ключ может быть простым (одно поле) или составным (несколько полей) – единственным в каждой таблице. Он обеспечивает:

- однозначную идентификацию записи в таблице;

- ускорение выполнения запросов к базе данных;

- установление связей между таблицами;

- создание ограниченной ссылочной целостности таблиц.

Имеет обязательные свойства: уникальность; не избыточность и достаточность; в состав ключей не должны входить поля: memo, графические, поля-комментарии. Например, для таблице «Юридическое лицо» целесообразно сделать первичным ключем поле «код юридического лица».

Определив поля, входящие в первичный ключ, и установив, какие поля зависят только от части ключа, выделяем их в отдельную таблицу. Получены следующие таблицы:

Таблица «Юридическое лицо» с полями

Код юридического лица – числовой (ключевое);

Код Организационно-правовой формы (ОПФ) – числовой;

Наименование юридического лица – текстовый;

Юридический адрес текстовый;

Телефон – текстовый;

Копия устава – логический;

Копия учредительного договора логический;

Карточка с образцами подписей – логический;

Протоколы заседаний логический;

Лицензия – логический;

Состав аукционеров логический;

Состав коллегиальных органов – логический;

Перечень дочерних организаций – логический;

Код органа, выдавшего свидетельство о государственной регистрации – числовой;

Основной государственный регистрационный номер – тестовый;

Дата выдачи свидетельства о государственной регистрации – дата/время;

Код органа, выдавшего свидетельство о внесении записи в ЕГРЮЛ – числовой;

Государственный регистрационный номер – текстовый;

Дата выдачи свидетельства о внесении записи в ЕГРЮЛ – дата/время;

Код фирмы изготовителя печати – числовой;

Регистрационный номер печати – текстовый;

Дата изготовления печати дата/время;

Оттиск печати логический.

Идентификационный номер налогоплательщика (ИНН) – текстовый;

Код причины постановки на налоговый учет (КПП) – текстовый;

Дата выдачи свидетельства о постановке на учет в налоговом органе – дата/время;

Таблица «Служебная записка» с полями

Код служебной записки – числовой (ключевое);

Сумма кредита – числовой;

Срок кредита – текстовый;

Процентное составление кредита от актива – текстовый;

Дата получения документов дата/время;

Код должностного лица числовой;

Код юридического лица – числовой;

Заключение – логический;

Дата дачи заключения дата/время;

Код сотрудника числовой.

Таблица «Сотрудники» с полями

Код сотрудника – числовой (ключевое);

Фамилия, имя, отчество сотрудника текстовый;

Должность сотрудника текстовый.

Таблица «Должностное лицо» с полями

Код должностного лица – числовой (ключевое);

Фамилия, имя, отчество должностного лица – текстовый;

Должность представителя текстовый;

Код юридического лица числовой.

Таблица «ОПФ» с полями

Код ОПФ – числовой (ключевое);

ОПФ – текстовый;

Абривиатура ОПФ текстовый.

Таблица «Орган, выдавший свидетельство о государственной регистрации» с полями

Код органа, выдавшего свидетельство о государственной регистрации – числовой (ключевое);

Орган, выдавший свидетельство о государственной регистрации – текстовый.

Таблица «Орган, выдавший свидетельство о внесении записи в ЕГРЮЛ» с полями

Код органа, выдавшего свидетельство о внесении записи в ЕГРЮЛ – числовой (ключевое);

Наименование регистрирующего органа, выдавшего свидетельство о внесении записи В ЕГРЮЛ текстовый.

Таблица «Фирма изготовитель печати» с полями

Код фирмы изготовителя печати – числовой (ключевое);

Название фирмы изготовителя печати – текстовый.

Таблица «Орган, выдавший свидетельство о постановке на налоговый учет» с полями

Код органа, выдавшего свидетельство о постановке на налоговый учет – числовой (ключевое);

Наименование регистрирующего органа, выдавшего свидетельство о постановке на учет в налоговом органе – текстовый.

Третий нормальный закон требует, чтобы значение любого поля таблицы, не входящего в первичный ключ, не зависело от значения другого поля, не входящего в первичный ключ. Наши поля таблиц удовлетворяют этому закону.

В результате получена следующая база данных:

В спроектированной базе данных существуют следующие связи. Связь таблицы «Юридические лица» с таблицей «Должностное лицо» по полю «код должностного лица» один ко многим, с таблицей «Служебная записка» по полю «код юридического лица» один ко многим. Таблица «ОПФ» связана с таблицей «Юридические лица» по полю «код ОПФ» один ко многим. Таблица «Орган, выдавший свидетельство о государственной регистрации» связан с таблицей «Юридические лица» по полю «код органа, выдавшего свидетельство о государственной регистрации» один ко многим. Таблица «Орган, выдавший свидетельство о внесении записи в ЕГРЮЛ» связан с таблицей «Юридические лица» по полю «код органа, выдавшего свидетельство о внесении записи в ЕГРЮЛ» один ко многим. Таблица «Фирма изготовитель печати» связана с таблицей «Юридические лица» по полю «код фирмы изготовителя печати» один ко многим. Таблица «Орган, выдавший свидетельство о постановке на налоговый учет» связан с таблицей «Юридические лица» по полю «код органа, выдавшего свидетельства о постановке на налоговый учет» один ко многим. Таблица «Сотрудник» связана с таблицей «Служебная записка» по полю «код сотрудника» один ко многим. Таблица «Должностное лицо» связана с таблицей «Служебная записка» по полю «код должностного лица» один ко многим.

Вторая глава дипломной работы посвящена проектированию системы правового сопровождения кредитования юридических лиц.

Был проведен сравнительный анализ и выбор инструментальных средств проектирования системы. Для проектирования была выбрана программа BPwin. При помощи данного программного продукта произведена декомпозиция системы, описаны все ее функции, определены потоки информации внутри системы, механизмы передачи и обработки информации, описана логика взаимодействия информационных потоков системы.

На основании моделирования системы выделены основные объекты системы и их взаимосвязи, после чего была спроектирована структура базы данных.

3. Реализация системы правового сопровождения кредитования юридических лиц

3.1 Выбор средств реализации системы

3.1.1 Выбор средств управления базами данных

Прежде чем определить средство управления базами данных, необходимо указать, что для выполнения поставленных задач целесообразно выбрать для базы данных архитектуру «клиент-сервер». Клиент-серверные базы данных – это базы данных, в которых таблицы расположены на сервере сети, а приложения для работы с этими таблицами находятся на пользовательских компьютерах, подключенных к серверу (двухуровневая архитектура). Клиент-серверные базы данных работают с помощью запросов на языке SQL. Клиент посылает запрос на предоставление данных и получает только те данные, которые затребовал. Вся обработка выполняется на удаленном сервере. Данная архитектура отвечает требованиям необходимым для выполнения поставленной цели в данной работе обеспечить коллективный доступ, уменьшение сложности клиентских приложений за счет отсутствия в них кода, связанного с контролем базы данных и разграничением доступа к ней.

В настоящее время есть много программных средств для автоматизации хранения и обработки информации. Каждая из таких систем управления базами данных (СУБД) имеет свои преимущества и недостатки. Вопрос выбора той или иной СУБД для конкретной задачи – один из основных при разработке информационной системы.

SQL – сервер Borland InterBase является "промышленной" СУБД, предназначенной для хранения и выдачи больших объемов данных при использовании архитектуры "CORBA" в условиях одновременной работы с базой данных множества клиентских приложений.[19] Масштаб информационной системы при этом произволен – от системы уровня рабочей группы до системы уровня большого предприятия.

Рассмотрим ряд компонентов InterBase, использование которых обеспечивает максимальную вычислительную разгрузку клиентского приложения и гарантирует высокую безопасность и целостность информации.

Для задания ссылочной и смысловой целостности в базе данных определяются:

- отношения подчиненности между таблицами базы данных путем определений первичных ключей у родительских и внешних ключей у дочерних таблиц;

- ограничения на значения отдельных столбцов путем определения ограничений на значение домена или столбца; при этом условия ограничений могут быть весьма разнообразны – от требования попадания значения в определенный диапазон или соответствия маске до определенного отношения с одной или несколькими записями из другой таблицы (или многих таблиц) базы данных;

- бизнес – правила при помощи триггеров подпрограмм, автоматически выполняемых сервером до или (и) после события изменения записи в таблице базы данных;

- уникальные значения нужных полей путем создания и использования генераторов.

Для ускорения работы клиентских приложений с удаленной базой данных могут быть определены хранимые процедуры, которые представляют собой подпрограммы, принимающие и возвращающие параметры и могущие выполнять запросы к базе данных, условные ветвления и циклическую обработку. Хранимые процедуры пишутся на специальном алгоритмическом языке. В хранимых процедурах программируются часто повторяемые последовательности запросов к базе данных. Текст процедур хранится на сервере в откомпилированном виде.

InterBase может посылать уведомления клиентским приложениям о наступлении какого – либо события. Одновременно работающие приложения могут обмениваться сообщениями через сервер базы данных, вызывая хранимые процедуры, в которых реализована инициализация нужного события.

СУБД InterBase полностью подходит для реализации базы данных в нашей системе учитывая некоторые факторы: во-первых, это продукт Borland (а средства разработки приложений этой компании давно зарекомендовали себя с положительной стороны), что обеспечивает хорошую совместимость с Delphi и не требует установки дополнительных драйверов, причём InterBase входит в поставку с Delphi; во-вторых, потому, что InterBase весьма прост в установке, настройке и главное в администрировании по сравнению с другими SQL-серверами; и, в-третьих, потому, что он обладает прекрасными функциональными возможностями.

3.1.2 Выбор средств программирования

Одной из самых важных задач при создании программного продукта является выбор средств разработки. Принятые на данном этапе решения могут повлиять не только на внешний вид разрабатываемой системы, но и на принцип ее работы, возможность взаимодействия с базами данных и т.д. В качестве средства для разработки автоматизированной системы правового сопровождения кредитования юридических лиц был выбран продукт компании Borland Delphi 7.

Система объектно-ориентированного программирования Delphi предназначена для операционных систем Windows, при этом интегрированная среда Delphi обеспечивает скорость визуальной разработки и продуктивность повторно используемых компонент[20]. В сочетании с мощью языковых средств Object Pascal, усовершенствованными инструментами и разномасштабными средствами доступа к базам данных это существенно снижает время разработки и придает пользовательскому интерфейсу качества профессионального уровня.

Delphi - язык и среда программирования, которая относится к классу RAD (Rapid Application Development – “Средство быстрой разработки приложений”)[21]. Delphi уже долгое время остается самой легкой в использовании и самой продуктивной системой RAD.

Delphi обладает очень широким набором возможностей: от проектировщика форм до поддержки всех форматов популярных баз данных. Среда Delphi устраняет необходимость программирования целого набора компонентов Windows (метки, пиктограммы, диалоговые панели и т.д.). Также здесь имеются предварительно определенные визуальные и невизуальные объекты.

При всем своем удобстве и многофункциональности Delphi производит небольшие по размерам, но при этом высокоэффективные исполняемые модули. Это позволяет снизить требования к рабочим местам, что имеет немаловажное значение и для конечных пользователей.

Существует целый ряд преимуществ Delphi по сравнению с аналогичными программными продуктами: быстрота разработки приложения, его высокая производительность, низкие требования разработанного приложения к ресурсам компьютера, возможность создания новых или изменения существующих компонент, а так же инсталляции кем-либо созданных.

Таким образом, Delphi является высокопроизводительным инструментом визуального построения приложений. При этом созданные приложения могут работать с базами данных в архитектуре клиент-сервер. В состав Delphi версии 7 также входят локальный SQL-сервер InterBase 6.5, библиотеки визуальных компонентов, генераторы отчетов, и прочие средства, необходимые для создания приложений на профессиональном уровне.

Следует так же отметить, что приложения, созданные в среде Delphi, отличаются повышенной надежностью. Этому способствуют встроенные механизмы обработки исключений вместе со строго типизированным языком Object Pascal, которые изначально закладывают в программы устойчивость к всевозможным сбоям.

Благодаря средствам визуальной разработки существенно облегчается работа с объектами. Способность видеть объекты при разработке приложения такими, какими они появляются в ходе его выполнения, снимает необходимость проведения множества операций вручную, что характерно для работы в среде, не обладающей визуальными средствами.

Таким образом, для создания системы была выбрана среда программирования Delphi 7.0 как одно из наиболее популярных средств разработки приложений, поскольку она содержит весь необходимый набор инструментов для создания данной системы.

3.2 Разработка пользовательского интерфейса

При проектировании экранных форм необходимо реализовать доступность и простоту общения пользователя с информационной системой, нельзя забывать, что система проектируется с целью помочь уменьшить нагрузку на работников банка. Поэтому экранные формы должны отвечать требованиям простоты и доступности.

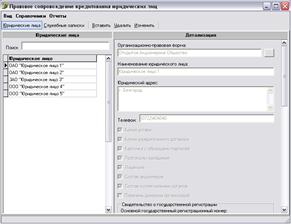

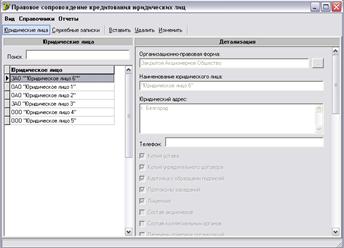

Запустив файл LegalCredit.exe, пользователь попадает на «Главную форму». На «Главной форме» открывается вкладка «Юридические лица», из которой при заполнении полей с данными можно перейти путем нажатия на кнопку с многоточием на соответствующие формы, содержащие справочные данные, «Организационно-правовая форма», «Государственная регистрация», «Фирма изготовителя печати», «Постановка на налоговый учет», «Внесение записи в ЕГРЮЛ». Выбрав вкладку «Служебные записки» на «Главной форме» система переходит на форму «Служебные записки», из которой при заполнении данных о должностном лице и о сотруднике юридического отдела, можно перейти соответственно на формы «Должностное лицо клиента» и «Сотрудник». Так же из вкладки «Служебные записки» можно перейти на форму «Заключение». Нажав на пункт меню «Справочники» на «Главной форме», система переходит на форму «Справочники», из которой можно перейти на формы, содержащие справочную информацию, где можно отредактировать, вставить и удалить данные, «Организационно-правовая форма», «Государственная регистрация», «Фирма изготовителя печати», «Постановка на налоговый учет», «Внесение записи в ЕГРЮЛ», «Должностное лицо клиента», «Сотрудник». Так же на «Главной форме» для удобства пользователя, выбрав пункт меню «вид», система переходит между формами «Юридические лица» и «Служебные записки». Выбрав пункт меню «отчеты» на «Главной форме», система переходит на форму «Отчеты», из которой можно выйти на формы «Заключение» (формирование заключения) и «Отчеты».

На рисунке 7 представлена главная форма системы правового сопровождения кредитования юридических лиц. На главной форме находится с левой стороны список наименований всех юридических лиц, по которым может осуществляться поиск. С правой стороны находятся данные о юридическом лице, которые характеризуют конкретного клиента банка, в соответствие с Регламентом предоставления кредитов юридическим лицам №285-4-р Сбербанка России от 23.07.2004г:

- Организационно-правовая форма;

- Наименование юридического лица;

- Юридический адрес;

- Телефон;

- Основной государственный регистрационный номер;

- Дата выдачи свидетельства о государственной регистрации;

- Орган, выдавший свидетельство о государственной регистрации;

- Государственный регистрационный номер;

- Дата выдачи свидетельства о внесении записи в ЕГРЮЛ;

- Наименование регистрирующего органа, выдавшего свидетельство о внесении записи в ЕГРЮЛ;

- Регистрационный номер печати;

- Название фирмы изготовителя печати;

- Дата изготовления печати;

- Идентификационный номер налогоплательщика (ИНН);

- Код причины постановки на налоговый учет (КПП);

- Дата выдачи свидетельства о постановке на учет в налоговом органе;

- Наименование регистрирующего органа, выдавшего свидетельство о постановке на учет в налоговом органе.

Так же указан перечень правоустанавливающих документов, предоставляемых юридическому отделу, наличие которых должно быть указано:

- Копия устава;

- Копия учредительного договора;

- Карточка с образцами подписей;

- Протоколы заседаний;

- Лицензия;

- Состав аукционеров;

- Состав коллегиальных органов;

- Перечень дочерних организаций;

- Оттиск печати.

Рис. 7 Главная форма (Юридические лица).

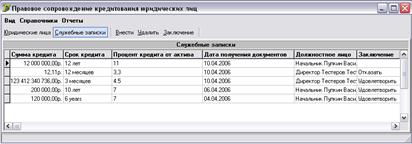

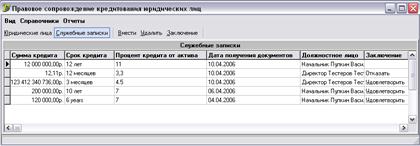

Из главной формы, путем нажатия кнопки «Служебные записки» система переходит на панель (рисунок 8), содержащую, всю информацию согласно с Регламентом предоставления кредитов юридическим лицам №285-4-р от 23.07.2004г., которая поступает в служебной записке от кредитного отдела:

- Срок кредита;

- Процент кредита от актива;

- Дата получения документов;

- Должностное лицо.

Также сведения о сотруднике юридического отдела, на рассмотрение которого поступила данная записка, и сведения о заключении:

- Заключение (результат);

- Дата заключения.

Рис. 8 Главная форма (Служебные записки).

При нажатии пункта меню «Справочники» предоставляется список справочников, которые доступны в данной системе (рисунок 9):

- Организационно-правовая форма;

- Регистрирующий орган (свидетельство о государственной регистрации);

- Регистрирующий орган (свидетельство о регистрации в ЕГРЮЛ);

- Фирма изготовитель печати;

- Регистрирующий орган (свидетельство о постановке на налоговый учет);

- Должностное лицо клиента;

- Сотрудник.

Рис. 9 Главная форма (Справочники).

Формы справочников схожи по строению и отличаются только соответствующей названию информацией, необходимой для юрисконсульта. Рассмотрим на примере одной формы справочника как они организованы. На рисунке 10 представлена форма «Организационно-правовая форма», на которой реализован список из существующих организационно-правовых форм согласно Гражданскому Кодексу РФ и их сокращенное наименование. Так же организован поиск. При внесении соответствующего названия в строку, указатель переход на удовлетворяющую запись в таблице. На форме находится панель, которая позволяет редактировать записи в списке, добавлять соответствующие данные формы и удалять их. Так же панель позволяет перемещаться по списку, переходить в начало и конец таблицы.

Рис. 10 Организационно-правовая форма.

При нажатии кнопки «Отчеты» на главной форме представляется список отчетов, которые формируются после нажатия на соответствующее наименование (рисунок 11).

Рис. 11 Главная форма (Отчеты).

Подробно о проектирование отчетов рассказывается в следующем параграфе.

3.3 Проектирование отчетов

При проектировании отчетов необходимо учитывать указания Регламента предоставления кредитов юридическим лицам Сбербанка России №285-4-р от 23.07.2004г.

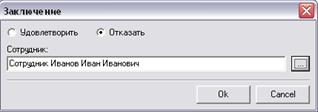

Для формирования заключения о правоспособности, при выборе конкретного юридического лица, после перехода на закладку «Служебная записка», выбираем служебную записку, для которой заключение еще не создано и после нажатия закладки «Заключение», появляется форма «Заключение» (рисунок 12). На данной форме можно выбрать каким будет заключение удовлетворительным или нет, так же выбирается должность и фамилия, имя, отчество сотрудника, делающего заключение.

Рис. 12 Формирование заключения

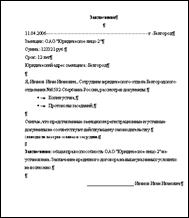

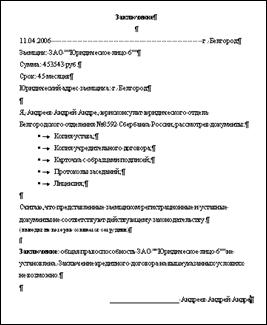

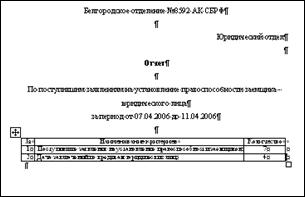

Потом после нажатия пункта меню «Отчет» и подпункта «Заключение», формируется заключение (рисунок 13). Заключение соответствует указаниям Регламент предоставления кредитов юридическим лицам Сбербанка России №285-4-р от 23.07.2004г.

Рис. 13 Заключение о правоспособности

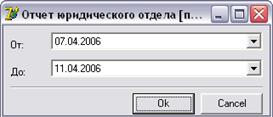

Для формирования отчета юридического отдела банка, после нажатия пункта меню «Отчеты» и подпункта «Отчет», выпадает форма «Отчет юридического отдела» (рисунок 14). На данной форме можно выбрать период времени, за которое необходимо сформировать отчет.

Рис. 14 Формирование отчета

После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15).

Рис. 15 Отчет

3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц

При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным требованиям к системе проводится анализ ее работоспособности, надежности, устойчивости к сбоям. На основании результатов машинного эксперимента систему либо признают готовой к внедрению и дальнейшему использованию, либо отправляют на доработку.

Первым шагом тестирования будет проверка реагирования система на неподключенную базу данных. Для этого запускается исполняемый файл программы LegalCredit.exe. Если база данных не подключена, система выдает сообщение об этом, с просьбой подключить базу данных (рисунок 16).

Рис. 16 Подключение к базе данных

Следующим шагом тестирования будет проверка правильности загрузки системой данных. Для этого либо запускается исполняемый файл программы LegalCredit.exe либо в соответствии с первым шагом подключается база данных. Сразу система загружает имеющиеся в базе данные о клиентах банка – юридических лиц (рисунок 17).

Рис. 17 Проверка загрузки данных (данные о юридических лиц)

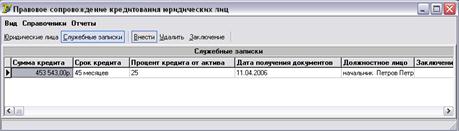

Затем при выборе интересующего клиента, после нажатия кнопки «Служебные записки», загружается таблица, содержащая данные всех служебных записок для данного юридического лица (рисунок 18).

Рис. 18 Проверка загрузки данных (служебные записки)

Следующим шагом будет тестирование внесения записи и сохранение записи в базу данных системы, а так же удаление соответствующей записи. При нажатии клавиши на главной форме «Вставить», то с правой стороны на форме поля становятся активными, внеся в них данные о юридическом лице, нажав кнопку ok, информация поступает в базу данных, и ее можно будет использовать в дальнейшей для работы (рисунок 19).

Рис. 19 Проверка сохранения записи (юридические лица)

Если формат записи не совпадает с исходным форматом, то система не позволяет ввести такие данные и можно ввести только в заданном формате. Так же при заполнение данных и пропуске какого либо обязательного для заполнения пункта, система оповещает пользователя, что данный пункт не заполнен (рисунок 20).

Рис. 20 Сообщение системы

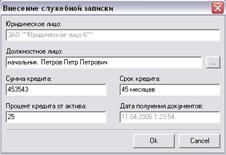

На вкладке «Служебные записки», при нажатии кнопки «Вставить», появляется окно для заполнения данных из служебной записки (рисунок 21).

Рис. 21 Заполнение данных служебной записки

Далее нажав кнопку ok, все данные вносятся в таблицу, и в дальнейшем будут использоваться для создания заключения (рисунок 22).

Рис. 22 Сохранение данных (служебная записка)

При нажатии кнопки «Заключение», появляется окно для заполнения даты дачи заключения и данных о сотруднике, который рассматривает данную служебную записку, указав удовлетворительное заключение или нет (рисунок 23).

Рис. 23 Формирование заключения

Далее после нажатия ok, данная информация появляется в соответствующей строке служебной записки, для которой создавалось данное заключение (рисунок 24).

Рис. 24 Сохранение данных (данные о заключении)

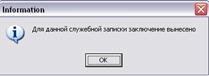

Если заключение уже создано для данной служебной записки, система уведомляет, что заключение уже вынесено (рисунок 25).

Рис. 25 Уведомление системы

Следующим шагом тестирования будет проверка формирования заключения для данной служебной записки и отчета юридического отдела, связанного с проверкой правоспособности клиента. После выбора служебной записки, для которой необходимо создать заключение, при нажатии на пункт меню «Отчеты» и выборе пункта «Заключение», система формируют документ (рисунок 26).

Рис. 26 Заключение

Для формирования отчета, необходимо выбрать пункт меню «Отчеты» и нажать пункт «Отчет», появляется форма для заполнения данных об отчете, при нажатии ok, система формирует отчет (рисунок 27).

Рис. 27 Отчет

Согласно Регламенту предоставления кредитов юридическим лицам №285-4-р Сбербанка России от 23.07.2004г. юридическая служба должна предоставить заключение в течение трех дней со дня поступления служебной записки. В связи с этим система напоминает сотруднику юридического отдела о сроках служебных записок (рисунок 28).

Рис. 28 Напоминание о сроках