Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Формирование финансовой стратегии предприятия малого бизнеса (на примере ООО "Синтез")

Дипломная работа: Формирование финансовой стратегии предприятия малого бизнеса (на примере ООО "Синтез")

Дипломная работа

Тема:

«Формирование финансовой стратегии предприятия малого бизнеса (на примере

ООО «Синтез»)»

СОДЕРЖАНИЕ

Введение.. 3

Глава 1. 4

Финансовая деятельность отечественных предприятий в переходной экономике.. 4

1.1. Основные показатели финансовой среды деятельности предприятий. 4

1.2. Место финансовой стратегии в общей стратегии предприятия. 18

1.3. Стратегия управления финансами предприятия. 23

Глава 2. 32

Инструменты разработки финансовой стратегии предприятия.. 32

2.1. Инвестиционный портфель предприятия. 33

2.2. Разработка плана финансирования инвестиционного портфеля. 48

2.3. Инвестиционная привлекательность предприятия. 58

Глава 3. 69

Разработка финансовой стратегии ООО «Синтез». 69

3.1. Оценка инвестиционной привлекательности и инвестиционных потребностей ООО «Синтез». 69

3.2. Разработка финансовой стратегии ООО «Синтез». 75

Заключение.. 79

Список ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 82

Введение

В современной экономике предпринимательские структуры зачастую осуществляют необдуманные действия. Это обусловлено не только меняющимися условиями внешней среды, но и отсутствием цельных планов деятельности, сопоставляющих расходы предприятий с их доходами. На основе подобных сопоставлений возможен не только анализ текущего финансового состояния, но и разработка комплексных финансовых планов.

Долгосрочное планирование деятельности вообще и финансовой деятельности в частности является одним из краеугольных камней современного менеджмента. Использование современного инструментария позволяет достаточно достоверно предсказать основные источники финансовых опасностей и разработать возможные мероприятия по локализации нежелательных последствий и недопущению убытков или наступления кризиса.

Таким образом, актуальность рассматриваемой темы обусловлена не только практическими, но и теоретическими аргументами.

В соответствии с вышесказанным целью дипломной работы является обобщение основных инструментов разработки финансовой стратегии предприятия.

В рамках поставленной цели в работе решаются следующие задачи:

1. Анализируются основные показатели финансовой среды, в которой действуют отечественные предприятия в настоящее время.

2. Определяется место финансовой стратегии предприятия в его общей стратегии.

3. Рассматриваются основные составляющие финансовой стратегии предприятия.

4. Обобщается инструментарий формирования финансовой стратегии.

5. На основе фактических и гипотетических данных разрабатываются основные аспекты финансовой стратегии конкретного предприятия.

Теоретической базой дипломной работы стали труды

Глава 1. Финансовая деятельность отечественных предприятий в переходной экономикеДля каждого предприятия разработка финансовой стратегии вообще и финансовой стратегии в частности заключается, как правило, в поиске наилучшего способа адаптации к условиям внешней среды. В этой связи целесообразно рассмотреть основные показатели экономики России, которые определяют основные аспекты финансовой стратегии предприятия.

1.1. Основные показатели финансовой среды деятельности предприятий

Финансовая среда деятельности предприятий в отечественной экономике имеет свои особенности и отличия от других стран. Это связано как со спецификой отечественного законодательства, так и с относительно короткой новейшей историей предпринимательства в России. В ходе трансформации экономической среды происходит адаптация к ней предприятий. В частности, ожидание налоговых льгот явилось одной из важнейших причин регистрации большого количества финансово-промышленных групп в 1996 г., которые затем либо прекратили свое существование, либо были поглощены более эффективными структурами.

На основании вышесказанного можно заключить, что при осуществлении стратегического планирования и в своей текущей деятельности менеджмент предприятия должен учитывать не только внутренние резервы и возможности, но и условия экономической среды, которая является многофакторным индикатором макроэкономической ситуации в стране и мире. Общее состояние макросреды оценивается на основе макроэкономических показателей. Набор этих показателей довольно обширен, но на наш взгляд наибольшее влияние на деятельность отечественных предприятий оказывают следующие из них:

· динамика валового внутреннего продукта (ВВП) страны;

· динамика валютного курса;

· уровень спроса на производимую продукцию;

· динамика фондовых индексов;

· уровень ставок банковского кредитования;

· налоговое окружение;

· динамика и структура зарубежных инвестиций в экономику страны.

Данные агрегированные показатели измеряются как по всей экономике в целом, так и по отдельным отраслям, поэтому их можно считать достаточно объективными и использовать для детального анализа складывающейся экономической ситуации и условий предпринимательской деятельности. Для целей настоящего исследования рассмотрим их более подробно.

Динамика валового внутреннего продукта

Валовый внутренний продукт страны позволяет системно оценить эффективность макроэкономической политики, проводимой в стране, а также сформулировать основные направления деятельности хозяйствующего субъекта. Руководству предприятия динамика ВВП дает информацию о структурных сдвигах в экономике и позволяет определить возможности для расширения деятельности, сформулировать стратегию деятельности. Транснациональные корпорации, проводя сравнительный анализ ВВП разных стран, получают возможность оценить наиболее привлекательные регионы для инвестирования и сформулировать приоритеты экспансии. Рассмотрим динамику ВВП России за последние годы (табл. 1).

Таблица 1

Динамика валового внутреннего продукта России

| 1997 г. | 1998 г. | 1999 г. | |

| Валовой внутренний продукт, млрд. руб. | 3 177,98 | 3 073,10 | 3 119,20 |

| В % к предыдущему году | 96,70 | 101,50 |

Отметим, что рост валового внутреннего продукта в 1999 г. обусловлен, прежде всего, ростом промышленного производства, а по данным Госкомстата РФ доля крупных предприятий в общем объеме промышленного производства составляет более 60%[1].

Динамика валютного курса

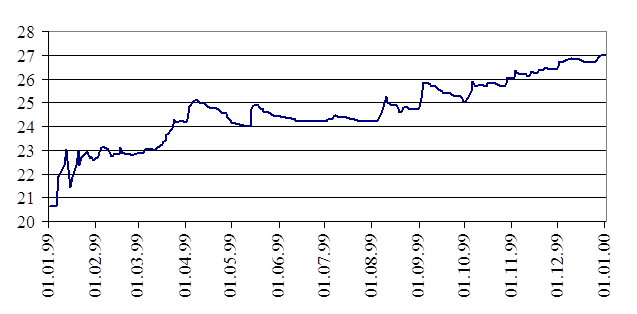

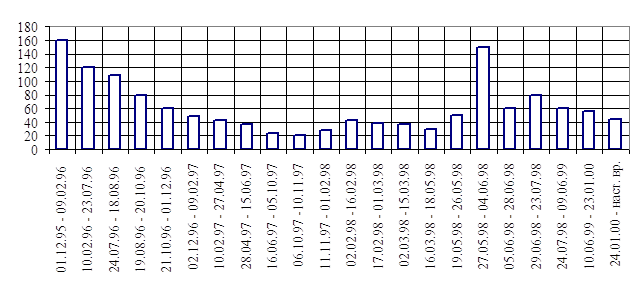

Российская экономика, как известно, имеет одну очень важную особенность – многие предприятия и организации при осуществлении ценовой, затратной или сбытовой политики в качестве одного из главных ориентиров и индикаторов используют текущий курс доллара (рис. 1). Особо это касается экспортно-ориентированных предприятий, например, РАО "Газпром", ОАО "НК "Лукойл" и др. В этой связи, исследование динамики валютного курса является одним из главных инструментов оценки инфляции и уровня цен. В России существует несколько курсов, причем в стабильных условиях они сближаются, а в условиях дестабилизации начинают различаться:

· курс ЦБ РФ;

· курс ММВБ СЭЛТ.

Рис. 1. Динамика курса доллара США в 1999 г.[2]

Однако просто знать текущий курс бывает недостаточно. Зачастую для руководства хозяйствующих субъектов очень важно знать значение курса на ближайшие несколько месяцев. Прогнозирование курса доллара в последние годы затруднялось влиянием различных факторов, корректирующих реальный курс. Основными факторами, оказывающими дестабилизирующее воздействие на курс, были политическая ситуация в стране и ситуация на внешних рынках энергоносителей. С того момента, когда мировые цены на нефть возросли, а политика государства во всех ветвях власти стала более предсказуемой, курс доллара стабилизировался, золотовалютные резервы России на конец августа 2000 г. составили около 24 млрд. долл., то есть, за последние полгода выросли практически в 2 раза.

Таким образом можно заключить, что при соблюдении условия предсказуемости в политике, а также при сохранении благоприятных цен на энергоносители, ситуация с курсом останется предсказуемой и достаточно стабильной.

Уровень спроса на производимую продукцию

Для оценки динамики уровня спроса на производимую продукцию можно использовать различные показатели: индекс выручки от реализации, сводный индекс цен, отраслевые индексы цен, индексы цен конкурентов и другие показатели [6]. Использование соотношения этих индексов позволяет сформировать индекс реального спроса на продукцию конкретного предприятия (IC), который даст возможность провести анализ чистой динамики платежей. В результате можно получить ответ на вопрос: экстенсивными или интенсивными причинами вызван рост объема продаж предприятия в денежном выражении и др. На наш взгляд, формула индекса может быть следующей:

,

,

где

IВP – индекс выручки от реализации продукции;

IЦ – выбранный индекс цен.

Критерий оценки экстенсивности или интенсивности может быть следующим:

В частности, для анализа реального спроса корпораций ОАО "НК "Лукойл" и ОАО "НК "ЮКОС" рассмотрим следующие данные за несколько лет (табл. 2), в качестве индекса цен будем использовать значение отраслевого индекса цен на нефть и нефтепродукты (табл. 3).

Таблица 2[3]

Индекс спроса на нефтепродукты российских компаний

| 1997 г. | 1998 г. | Индекс | Индекс реального спроса | |

| Лукойл | 53,6 | 81,7 | 1,52 | 0,94 |

| ЮКОС | 20,4 | 39,3 | 1,93 | 1,19 |

| Цена руб. / т | 689,3 | 1112,4 | 1,61 |

По данным табл. 2 можно сделать вывод, что корпорация "ЮКОС" в 1998 г. провела более эффективную маркетинговую компанию, т. к. ее выручка выросла в реальном исчислении примерно на 20%. Таким образом, измерение индекса реального спроса позволяет оценивать результаты конкурентной борьбы предприятия на рынке производимой им продукции.

Таблица 3[4]

Внутренние цены на нефть и нефтепродукты в долларовом выражении

(средние оптовые цены предприятий, долл./т)

| 1997 г. декабрь | 1998 г. июнь | 1998 г. сентябрь | 1998 г. декабрь | Среднее за 1998 г. | |

| Нефть | 63,1 | 46,1 | 17 | 17 | 48,55 |

| Автомобильный бензин | 169,6 | 162,6 | 69,7 | 63,4 | 182,7 |

| Дизельное топливо | 170 | 147,3 | 58,1 | 52,9 | 158,2 |

| Топочный мазут | 73,8 | 68,3 | 25,7 | 22 | 70,85 |

| Средняя цена на нефть и нефтепродукты | 119,125 | 115,075 |

Динамика фондовых индексов

Индекс фондового рынка (фондовый индекс) является одним из основных показателей фондовой активности, которая, в свою очередь, является индикатором развития экономики в целом. На основе анализа динамики фондовых индексов можно судить о возможностях привлечения предприятиями ресурсов для осуществления своей деятельности. Например, в случае роста индекса можно осуществлять эмиссию, так как на рынок приходят новые ресурсы, владельцы которых заинтересованы в их размещении.

В России наиболее популярными являются следующие индексы:

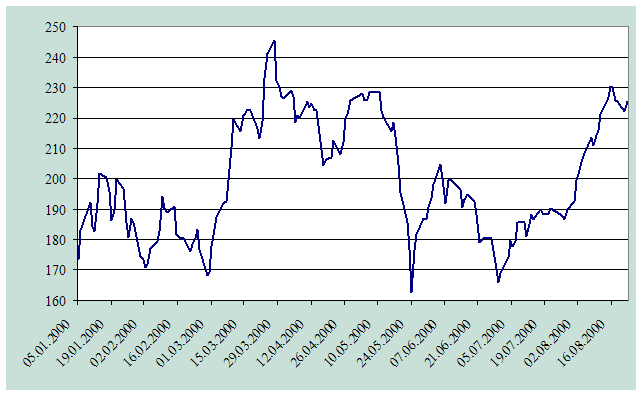

· Российской торговой системы РТС (www.rtsnet.ru) (индекс РТС1-Интерфакс в период с 05.01.2000 г. до 16.08.2000 г. приведен на рис. 2);

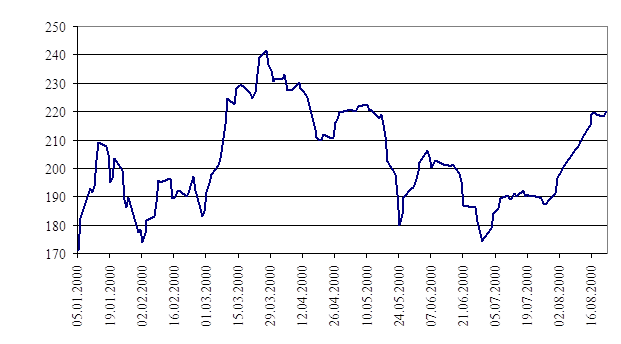

· информационного агентства AK&M (www.akm.ru) (сводный индекс за период с 05.01.2000 г. до 16.08.2000 г. приведен на рис. 3).

Рис. 2. Динамика индекса

РТС1-Интерфакс за январь-август 2000 г.

Рис. 2. Динамика индекса

РТС1-Интерфакс за январь-август 2000 г.

Рис. 3. Динамика сводного индекса АК&M за январь-август 2000 г.

Как показал мониторинг средств массовой информации, остальные информационные агентства публикуют у себя значения поименованных выше индексов. Таким образом, первоисточниками являются только индексы РТС и АК&М.

По рисункам видно, что наибольший спад котировок наблюдался в конце мая, затем последовал некоторый подъем, и новый спад в конце июня 2000 г., однако, в июле-августе наметился устойчивый рост индекса, что свидетельствует о снижении инфляционных ожиданий на фондовом рынке. Необходимо отметить, что в развитых странах фондовые индексы являются одним из самых объективных индикаторов деловой и финансовой активности в стране, однако в настоящее время в России фондовый рынок не в полной мере отражает реальное положение дел в национальной экономике.

Уровень ставок банковского кредитования

Для осуществления своей деятельности, предприятие привлекает ресурсы, как правило, не только за счет эмиссий, но и за счет получения кредитов. В этой связи, очень важным показателем, характеризующим состояние экономической среды, является уровень ставок банковского кредитования. Как известно, чем выше ставки, тем менее привлекательными являются долгосрочные инвестиции и более привлекательны краткосрочные операции. Таким образом, анализируя динамику и состояние ставок банковского кредитования можно прогнозировать стратегические направления деятельности предприятия.

Как известно, любой банк имеет несколько основных источников привлечения средств, плата за которые в конечном итоге определяет его кредитную политику. В этой связи хочется отметить следующее.

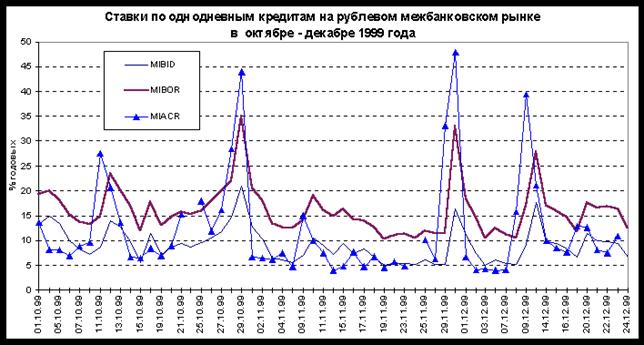

В ноябре-декабре 1999 г. на рынке рублевых межбанковских кредитов наблюдались значительные колебания ставок (см. рис. 4). Резкие повышения стоимости межбанковских кредитных ресурсов в конце ноября-начале декабря и 9-14 декабря были вызваны календарными эффектами (конец месяца) и аккумуляцией коммерческими банками денежных ресурсов накануне первичных аукционов по размещению облигаций Банка России и ГКО.

Рис. 4. Динамика ставок межбанковских кредитов[5]

К концу декабря 1999 г. объем остатков на корреспондентских счетах коммерческих банков в Центральном банке РФ достиг максимальных значений за весь период наблюдения – 70-73,5 млрд. руб., что позволило ставкам по МБК вновь опуститься до уровня 7-12% годовых.

Динамика учетной ставки ЦБ была более сглаженной, даже несмотря на скачок учетной ставки в мае 1998 г. до 150% годовых, что соответствовало его денежно-кредитной политике (см. рис. 5).

Рис. 5.

Динамика ставки рефинансирования Банка России[6]

Рис. 5.

Динамика ставки рефинансирования Банка России[6]

Привлечение средств населения остается достаточно проблематичным. Это связано, в первую очередь, с кризисом августа 1998 г., в ходе которого многие банки прекратили выплаты по депозитным договорам, что послужило причиной снижения доверия к частным финансовым институтам России.

Тем не менее, работа банков по привлечению средств населения проводится и в настоящее время. Однако, с точки зрения потенциальных вкладчиков отрицательным моментом является то, что, начиная с 24 января 2000 г., установлена ставка рефинансирования (учетная ставка) Банка России в размере 45% годовых.

Налоговое окружение[7]

Система налогообложения в Российской Федерации в связи с принятием второй части Налогового Кодекса должна претерпеть существенные изменения, которые коснутся, прежде всего, самой сути налоговой системы. В целом принятые Государственной Думой законопроекты соответствуют основным направлениям налоговой реформы, сформулированным в "Концепции стратегии развития РФ до 2010 г.".

Главные цели налоговой реформы, заключающиеся в снижении уровня налогового бремени, упрощении налоговой системы и придании ей более справедливого характера, в значительной степени достигнуты. В результате законопроекты закрепляют серьезнейшие изменения в российской налоговой системе. Рассмотрим некоторые основные изменения, касающиеся налогообложения предприятий.

1. Налог на добавленную стоимость

Важным вопросом являются правила территориальности при уплате НДС, в том числе при экспорте и импорте в страны СНГ. Некоторые государства СНГ оказывают постоянное давление на Правительство РФ с целью вынудить Российскую Федерацию к переходу на принцип страны назначения во взаимной торговле при определении базы налогообложения.

Законопроект о введении в действие второй части Налогового кодекса предусматривает постепенный переход от взимания налога по принципу страны происхождения к принципу страны назначения. Такой переход может привести к некоторым потерям для российского бюджета из-за положительного сальдо торговли с этими государствами, а также из-за отсутствия обустроенной таможенной границы России (что открывает широкие возможности для злоупотреблений с использованием ложного экспорта).

Однако переход на этот порядок целесообразен для унификации налогового режима, тем более что при существующем режиме не менее актуальна проблема ложного импорта. Важнейшим условием при этом должно стать укрепление фискальных границ внутри СНГ. Тем не менее, до вступления в силу межгосударственных соглашений со странами СНГ уплата налога на добавленную стоимость при экспорте товаров в государства СНГ производится в соответствии с действующим порядком.

Законопроект упорядочивает список льгот по налогу на добавленную стоимость. В частности, введен порядок, согласно которому льготы по медицинской продукции предоставляются по перечню, утверждаемому Правительством Российской Федерации.

2. Акцизы

По сравнению с ныне действующим законодательством произошли изменения, в целом отвечающие духу налоговых реформ, предлагаемых Правительством РФ, заключающиеся в снижении налогового бремени на экономику.

В частности, индексация ставок на алкогольную продукцию была произведена в меньшем объеме, нежели прогнозные темпы инфляции на 2001 г., что, учитывая специфический характер акцизов, существенно снизит налоговую нагрузку на плательщиков акцизов. Кроме того, было принято решение разделить уплату акцизов на алкогольную продукцию между ее производителями и организациями, занимающимися ее оптовой реализацией.

В качестве компромисса депутаты решили согласиться с поправкой СПС, предлагающей ввести режим налогового склада, предусматривающий более строгий по сравнению с существующим порядок контроля за реализацией алкогольной продукции. Введены акцизы на дизельное топливо и моторные масла, а ставки акциза на бензин повышены по сравнению с существующими в среднем приблизительно в три раза в рамках компенсации отмены налога на реализацию ГСМ и снижения ставки налога на пользователей автомобильных дорог, взимаемого с оборота предприятий.

Если в настоящее время ставки акцизов на легковые автомобили установлены в зависимости от объема двигателя, то по проекту главы об акцизах – в зависимости от мощности двигателя.

Помимо упомянутых выше положений данного законопроекта, касающихся отмены некоторых видов налогов, являющихся источниками образования дорожных фондов, и временной ставки социального налога для доходов свыше 600 тыс. руб. в год, законопроект предполагает также переход с 1 января 2002 г. на определение объема реализации товаров (работ, услуг) в целях налога на добавленную стоимость по выставлению счетов-фактур (по методу начислений).

Динамика и структура зарубежных инвестиций

Динамика и структура зарубежных инвестиций позволяет оценить рискованность ведения бизнеса в той или иной стране, а также оценить наиболее привлекательные отрасли экономики.

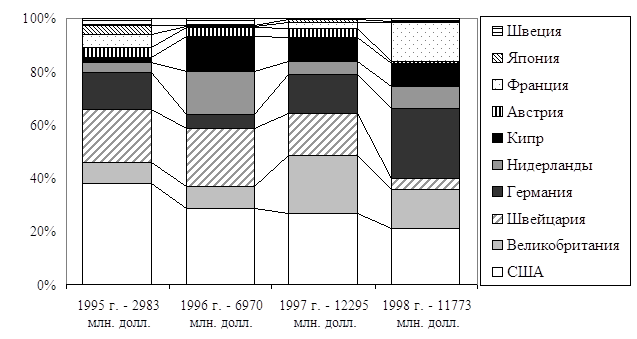

Рис. 6. Структура инвестиций по странам-инвесторам[8]

В этой связи, необходимо отметить, что общий объем иностранных инвестиций, поступивших в нефинансовый сектор российской экономики без учета органов денежно-кредитного регулирования, коммерческих и сберегательных банков, включая рублевые инвестиции, пересчитанные в доллары США, в январе-сентябре 1999 г. составил 6 467 млн. долл. (рис. 6).

Темпы привлечения иностранных вложений в Россию носят понижательный характер. Так, если за 9 месяцев 1998 г. объем вложенных в российскую экономику иностранных инвестиций составлял 86,4% от уровня соответствующего периода 1997 г., то в 1999 г. данный показатель оценивался в 69,6%. В целом, на конец сентября 1999 г. объем накопленных иностранных инвестиций в России составил 28,4 млрд. долл. (рис. 7).

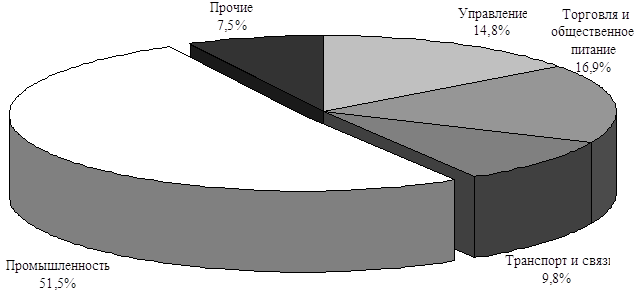

Рис. 7. Отраслевая структура иностранных инвестиций

в российскую экономику за 9 месяцев 1999 г.[9]

Хотя по итогам девяти месяцев 1999 г. произошло снижение на 8,5% доли прямых иностранных инвестиций, составляющей по итогам первого полугодия 56,9%, их объемы превышали уровень 1998 г. (за период январь-сентябрь) на 55,5% и оценивались в 3 132 млн. долл.

Об улучшении ситуации в российской экономике свидетельствовал также рост объемов прочих инвестиций, формируемых за счет кредитных средств. Если по итогам 1 полугодия 1999 г. их объемы не превышали 30% от уровня 1 полугодия 1998 г., то за девять месяцев прошлого года аналогичный показатель составил 47%. Объем прочих иностранных инвестиций за август-сентябрь 1999 г. составил 1 491 млн. долл. или 45% прочих иностранных инвестиций, вложенных в российскую экономику за 9 месяцев 1999 г.

Отраслевая структура привлеченных в Россию иностранных инвестиций характеризовалась в прошлом году лидирующей ролью промышленности, вложения в которую по итогам 9 месяцев 1999 г. составили 3 333 млн. долл.

Иностранные вложения от прямых инвесторов направлялись в основном в топливную, пищевую промышленность, торговлю и общественное питание, а также транспорт и связь. Общая величина прямых инвестиций в эти отрасли экономики составила 2 530 млн. долл., или 80,8% от совокупного объема прямых иностранных капиталовложений.

На долю топливной промышленности по итогам 9 месяцев 1999 г. пришлось 1 568 млн. долл. или 24,2% иностранных вложений в российскую промышленность. В текущем году начата разработка проектов "Сахалин-3" и "Сахалин-4". Проект "Сахалин-3" направлен на освоение Аяшского и Восточно-Топинского нефтегазоносных месторождений. Иностранным партнером российской компании "Роснефть" по этому проекту выступила компания Exxon (ее доля в создающемся совместном предприятии будет составлять 66,6%). Объем инвестиций по проекту оценивается в размере 37,1 млрд. долл. В рамках проекта "Сахалин-4" предполагается освоение Астрахановского газоконденсатного месторождения. Партнером НК "Роснефть" по этому проекту выступает компания Arco (49% акций создающегося предприятия). Объем необходимых капиталовложений в проект оценивается на уровне 2,5 млрд. долл. Реализовать проекты "Сахалин-3" и "Сахалин-4" предполагается в течение шести лет.

На основе проведенного анализа можно сделать вывод о том, что в целом экономическая среда характеризуется как умеренно благоприятная. Это подтверждается прогнозируемыми изменениями основных макроэкономических показателей, относительно низкими ставками кредитов. Вместе с тем, привлечение иностранных инвестиций остается больным местом отечественной экономики. Таким образом, при разработке финансовой стратегии необходимо учитывать все рассмотренные выше факторы. Рассмотрим теперь, какое место занимает финансовая стратегия в общей стратегии предприятия.

1.2. Место финансовой стратегии в общей стратегии предприятия

Выработка стратегии развития предприятия обеспечивает эффективное распределение и использование всех ресурсов: материальных, финансовых, трудовых, земли и технологий и на этой основе – устойчивое положение предприятия на рынке в конкурентной среде.

В этой связи, в первую очередь необходим переход от реактивной формы управления (принятие управленческих решений как реакции на текущие проблемы) к управлению на основе анализа и прогнозов.

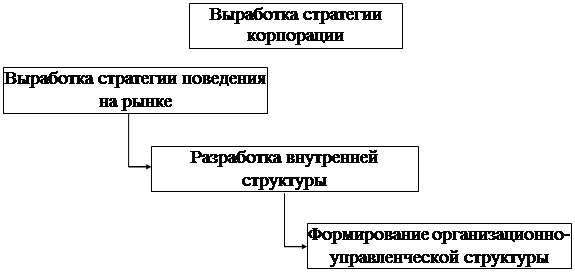

Выработка стратегии предприятия осуществляется на основе проведенных прогнозов развития рынков выпускаемой продукции, оценки потенциальных рисков, проведенного анализа финансово-хозяйственного состояния и эффективности управления предприятием, а также анализа его сильных и слабых сторон (рис. 8) [4, 26].

Поведение на рынке

Формирование стратегии поведения на рынке включает определение следующих параметров [18]:

· регион или территория, на которую направлен сбыт, степень географической дифференциации сбыта;

· доля рынка, которую предполагается занять;

· группа потребителей, на которую направлен сбыт;

· определение связи "продукт - рынок" в качестве основы концепции маркетинга (выбор между дифференциальным и нишевым маркетингом);

· базовая ценовая стратегия (лидерства по издержкам, дифференциации, ниши и т.д.);

· выбор вида стратегии деятельности предприятия (стратегия конкуренции, стратегия расширения рынка и т.п.);

· квалификация и практический опыт персонала, необходимый для успешной конкурентной борьбы;

· необходимость кооперации.

Рис. 8. Процесс выработки стратегии предприятия

Внутренняя структура предприятия

В соответствии с выбранной стратегией рыночного поведения определяется взаимоувязанная система принципов внутренней структуры предприятия, которая состоит из [14]:

· снабженческо-сбытовой политики (выбор маркетинговой стратегии и тактики на всем протяжении от появления продукции до ее продажи, послепродажного обслуживания, мониторинге оперативной информации о рынке, переход на прямые поставки продукции, создание сбытовой сети);

· производственно-технологической и инновационной политики (минимизация издержек производства, приведение качества продукции в соответствие с запросами потребителей, создание оптимальной системы обеспечения сервисных служб, повышение конкурентоспособности на базе усовершенствования производимой продукции и действующей технологии производства, создание принципиально новых продуктов и производств);

· ценовой политики (установление цен в рамках политики управления сбытом с целью достижения наиболее выгодных объемов продаж, средних затрат на производство и наивысшего возможного уровня прибыльности операций);

· кадровой политики и управления персоналом (формирование идеологии и принципов кадровой работы, планирование, привлечение, отбор и высвобождение персонала, организация работ и руководство персоналом, повышение квалификации и подготовка персонала, внедрение системы стимулирования его деятельности, развитие социального партнерства).

· финансовой политики (стратегии), которая состоит из [31]:

¨ кредитной стратегии (анализ и планирование денежных потоков, выбор стратегии привлечения внешних ресурсов (кредиты, эмиссионная форма привлечения капитала), управление дебиторской и кредиторской задолженностью, разработка учетной и налоговой политики, контроль и управление издержками);

¨ инвестиционной стратегии (определение общего объема инвестиций предприятия, способов рационального использования накоплений, сочетания различных направлений финансирования, размещение мобилизованных средств);

Разрабатывается программа мер по снижению издержек, снижению энергоемкости, материалоемкости продукции, ее сертификации, решению проблем экологии.

Разрабатываются меры по обеспечению прозрачности финансового состояния предприятия (на основе совершенствования управленческого учета, перехода на международные стандарты бухгалтерского учета), а также меры по обеспечению контроля за финансовыми потоками.

Определение механизмов и направлений инвестирования, возможных источников привлеченных средств, кредитных ресурсов, гарантий (в том числе за счет средств и механизмов Бюджета развития).

Разработка стратегии вывода ценных бумаг предприятия на фондовый рынок с определением издержек использования различных фондовых инструментов (определение вида ценных бумаг (акции, векселя, облигации), выбор первичного дилера ценных бумаг или портфельного инвестора и согласование с ним условий продажи и торговой площадки для первичных торгов, сопутствующей рекламной кампании и т.д.).

Подготовка предложений по продаже, сдаче в аренду и залогу части активов, ликвидации или консервации отдельных мощностей и объектов (в том числе нерентабельных, мобилизационных) [5].

Организационно-управленческая структура

В соответствии с основными направлениями деятельности и избранной стратегией рекомендуется изменить организационно-управленческую структуру предприятия с учетом следующих принципов:

· обеспечение гибкого реагирования на изменения рынка;

· обеспечение оптимального уровня децентрализации управленческих решений;

· организацию и выполнение каждой функции, реализуемой предприятиями, предлагается закрепить за каким-либо его структурным подразделением, причем дублирование выполнения одних и тех же функций указанными подразделениями недопустимо;

· ответственность за организацию и выполнение функции, реализуемой предприятием, целесообразно персонифицировать.

Вышеуказанные изменения предлагается закрепить в положении об организационной структуре, определяющем:

· основные направления деятельности предприятия;

· основные функции управления предприятия (маркетинг, организация производства, финансы, экономика, бухгалтерский учет, персонал, информационная служба);

· обслуживающие функции деятельности предприятия;

· определение типа структуры (линейная, линейно-функциональная, дивизиональная, матричная, комбинированная);

· организационные звенья предприятия и закрепляемые за ними функции по осуществлению направлений деятельности с определением порядка работы по их выполнению (права, обязанности, сроки, меры поощрения и наказания);

· выделение самостоятельных подразделений (вспомогательных, обслуживающих), формирование центров прибыли;

· определение порядка контроля соответствия организационной структуры направлениям деятельности предприятия и персонификация ответственности за выполнение указанной функции контроля.

Организация единой финансовой, инвестиционной и кредитной деятельности

Развитие любого предприятия сегодня напрямую зависит от правильно организованной финансовой деятельности и в ее рамках кредитной и инвестиционной деятельности. Поскольку реструктуризация предприятий и создание самоуправляемых структур приводит к взаимодействию большого количества юридических лиц, руководство предприятия должно "спроектировать" принципы финансовой и инвестиционной и кредитной стратегии на основе следующих крупных целей [42]:

· консолидация структурных подразделений предприятия в отношении налогов;

· создание дополнительных производственных мощностей в результате слияния подразделений;

· проникновение через посредничество предприятия в производство и сбыт различных товаров;

· проведение единой политики и осуществление единого контроля за соблюдением общих интересов предприятия;

· ускорение процесса диверсификации;

· организация внутренних инвестиционных потоков;

· централизация участия в капитале других предприятий и др.

Кредитная стратегия предприятия должна быть ориентирована, прежде всего, на оптимизацию мобилизуемых ресурсов за счет привлечения капиталов путем выпуска и работы с ценными бумагами, активного взаимодействия с зарубежными фондами и организациями, использования оффшорных и свободных экономических зон, аккумулирования средств работников предприятия в негосударственных пенсионных фондах, страховых компаниях, в депозитах банков и финансовых компаний, а также в капитале самого предприятия. Таким образом, успешная финансовая деятельность предприятия обусловлена как своевременными и правильными решениями высшего менеджмента в текущей работе, так и в вопросах стратегии, которая должна разрабатываться не только на основе внутренних условий предприятия, но и с учетом влияния существующей финансовой системы, сложившейся в России на данном этапе.

1.3. Стратегия управления финансами предприятия

Структура системы управления финансами предприятия

Управление – процесс выработки и осуществления управляющих воздействий субъектом управления [24].

Управляющее воздействие – воздействие на объект управления, направленное на достижение поставленной цели управления. Выработка управляющих воздействий включает сбор, обработку, передачу необходимой информации, принятие решений.

Специфика стратегического управления состоит в том, что объектом управления является совокупность независимых друг от друга бизнес-процессов, которые взаимодействуют между собой.

Особенность данного взаимодействия заключается в том, что каждый бизнес-процесс предприятия является неотъемлемой его частью, что позволяет рассматривать совокупность как единое целое при осуществлении процесса управления. Поскольку различные функции распределены между бизнес-процессами, их можно расположить в порядке выполнения операций таким образом, что информация или продукт предыдущего является исходными данными для последующего.

Такая интеграция преследует несколько целей:

1. Повышение эффективности функционирования предприятия за счет того, что каждый из ее участников заинтересован в конечном результате.

2. Возможность более быстрого получения средств для осуществления производственной программы. Поскольку процесс контроля со стороны финансовых институтов (кредиторов) заключается только в контроле всего предприятия в целом.

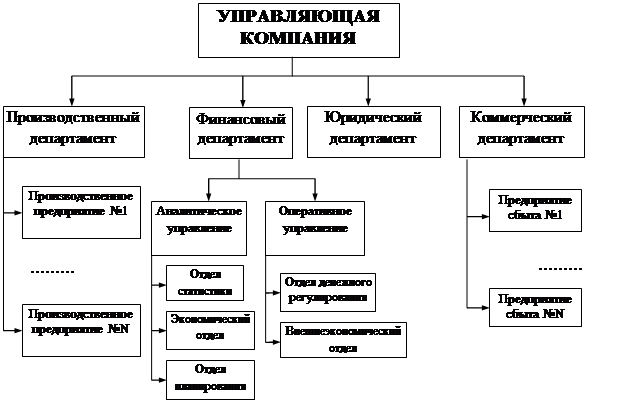

Для осуществления управления единым процессом руководству предприятия, во-первых, необходимо четко представлять себе, насколько эффективно взаимодействуют все бизнес-процессы в рамках предприятия, во-вторых, необходимо на каждом этапе отслеживать и выявлять узкие места при реализации производственных программ. В этой связи, структура управления предприятием может иметь следующий вид (рис. 9) [34].

Каждый из департаментов имеет собственные функции на предприятии:

Производственный департамент – выполняет функции управления производством, а коммерческий департамент – функции управления сбытом в рамках, отведенных производственным планом, составленным в соответствии со стратегией функционирования предприятия.

Юридический департамент – разрабатывает нормативные документы и дополнительные изменения в уставе предприятия, контролирует выполнение уставных положений, занимается составлением договоров (о совместной деятельности, о выдаче кредита и т.д.).

В процессе управления бóльшее внимание следует уделять финансовому департаменту, который является основным департаментом в управляющей компании.

Рис. 9. Структура управляющей компании

В финансовый департамент входят:

· отдел статистики, который выполняет работу по накоплению и анализу статистической информации, оказанию информационно-справочных услуг;

· экономический отдел, который занимается подготовкой отчетов о деятельности предприятия, анализом финансового состояния всех подразделений;

· отдел планирования, осуществляющий планирование производства в соответствии со стратегией функционирования предприятия, планирование эффективности деятельности подразделений предприятия, а также всех бизнес-процессов, составление инвестиционных проектов;

· отдел денежного регулирования, занимающийся распределением прибыли в рамках совместной деятельности всех подразделений предприятия, распределением кредитных ресурсов;

· внешнеэкономический отдел, отвечающий за установление внешнеэкономических связей, составление внешнеторговых контрактов.

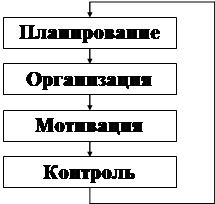

Объединив функции вышеперечисленных департаментов можно сказать, что в обязанности руководства входит: планирование производства, мотивация, контроль, определение стратегии, сбор информации о функционировании всех подразделений, взаимодействие с фискальными органами, распределение прибыли в рамках бизнес-процессов. Система управления представляет собой замкнутый процесс (рис. 10) [24].

Управление предприятием построено по принципу федеративного устройства. Руководитель определяет политику предприятия в целом, а руководители подразделений – политику деятельности своего подразделения в соответствии с политикой и интересами предприятия. Само предприятие, в свою очередь, выступает как ответчик по всем спорам и перед государством, (например, по договорным спорам и при уплате налогов).

Рис. 10. Процесс управления

Поскольку каждое предприятие имеет определенные цели функционирования, управление должно вестись в соответствии с этими целями. Этапы управления по целям представлены на рис. 11 [23].

Рис. 11. Этапы процесса управления по целям

В то же время управление предприятием может быть затруднено тем, что информация, которая необходима для контроля за деятельностью всех подразделений, зачастую неоднородна, а также тем, что порой невозможно получить полную информацию о функционировании всех подразделений в конкретный момент времени.

Для эффективного осуществления процесса управления руководство предприятия должно определить и согласовать с руководителями подразделений и всех бизнес-процессов перечень и объем информации о функционировании каждой структурной единицы, предоставляемый руководству предприятия с нижних уровней управления.

Перечень должен содержать достаточное количество информации для получения полной и достоверной картины о ситуации на предприятии, и в то же время быть кратким.

Финансовая стратегия предприятия

В рамках финансовой деятельности любого хозяйствующего субъекта[10] непременно возникают две равноважные задачи:

1. Задача привлечения ресурсов для осуществления хозяйственной деятельности. При этом необходимо учитывать, что привлекаемые ресурсы состоят из [37, 39]:

· акционерного (уставного) капитала (ресурсов, получаемых на относительно неопределенный срок с условием выплаты вознаграждения инвестору в виде дивидендов);

· ссудного капитала (ресурсов, получаемых у специализированных кредитно-финансовых институтов на основе срочности, возвратности и платности);

· кредиторской задолженности (ресурсов, получаемых у партнеров по бизнесу и государства в виде отсрочек по платежам и авансов);

· реинвестируемой прибыли и фондов (ресурсов, получаемых в результате успешной коммерческой деятельности самого хозяйствующего общества, амортизационных отчислений).

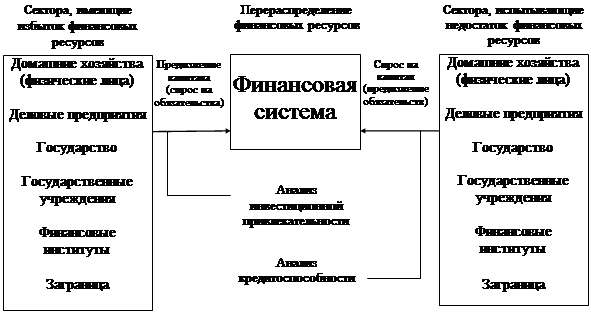

Хозяйствующий субъект для привлечения ресурсов выходит на рынок ссудных капиталов, на котором происходит кругооборот предлагаемых к размещению ресурсов. Поскольку объем предлагаемых ресурсов существенно меньше чем объем спроса на них, неизбежно возникает конкурентная борьба за наиболее дешевые ресурсы. Потенциальные вкладчики сравнивают потенциальные объекты вложения средств, изучают их инвестиционную привлекательность и т. д.

Таким образом, инвестиционная привлекательность хозяйствующего субъекта – совокупность характеристик, позволяющая инвестору оценить насколько тот или иной объект инвестиций привлекательнее других.

В результате перед предприятием возникает задача улучшения своей инвестиционной привлекательности как в краткосрочном так и в долгосрочном периоде. В этой связи, руководству хозяйствующего субъекта необходимо сформировать кредитную стратегию, основной задачей которой стала бы оптимизация показателей инвестиционной привлекательности.

Рис. 12. Система анализа финансового потенциала

субъектов финансовой системы

С другой стороны в непосредственной связи с первой задачей перед обществом неизменно возникает вторая – задача распределения полученных ресурсов (инвестирования). Заметим, что инвестиции делятся на [10]:

· реальные (ресурсы направляются в производственные процессы);

· финансовые (ресурсы направляются на приобретение финансовых инструментов: эмиссионных и производных ценных бумаг, объектов тезаврации, банковских депозитов);

· интеллектуальные инвестиции (подготовка специалистов на курсах, передача опыта, вложения в разработку технологий).

Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность, которая представляет собой совокупность характеристик, позволяющих оценить его инвестиционный потенциал.

Инвестиционную привлекательность и кредитоспособность предприятия можно представить как основные составляющие его финансового потенциала (рис. 12) [9, 20].

Поскольку объем инвестиционных ресурсов предприятия ограничен, а потенциальные объекты инвестиций обладают различной инвестиционной привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия.

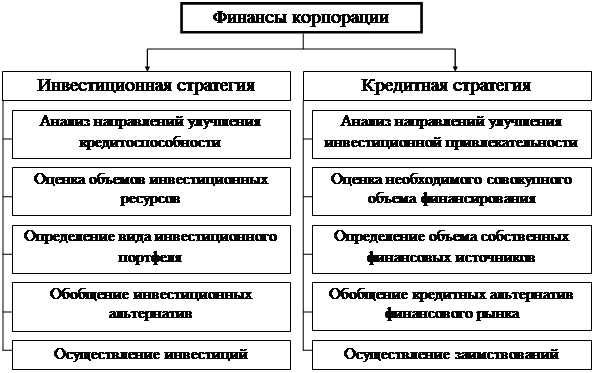

В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия (рис. 13) [15].

Рис. 13. Финансовая стратегия предприятия

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии предприятия и достижение его целей [24].

Поскольку предприятие представляет собой совокупность различных бизнес-процессов, выполняющих различные функции в рамках предприятия, представляется целесообразным структурировать подразделения по целям и задачам, выполняемым ими в рамках группы [33].

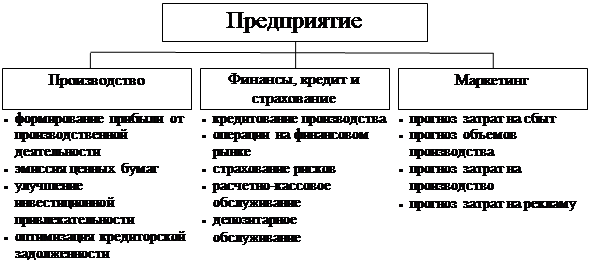

На основании такого распределения функций разработка финансовой стратегии основывается на совокупности финансовых функций подразделений корпорации (рис. 14).

Рис. 14. Финансовые функции подразделений предприятия

Разработки стратегии включает осуществление нескольких этапов [3, 19]:

1. Оценка долгосрочных перспектив.

2. Прогноз развития.

3. Осознание цели.

4. Анализ сильных и слабых сторон.

5. Обобщение стратегических альтернатив.

6. Разработка критериев оптимизации.

7. Выбор оптимальной стратегии.

8. Планирование мероприятий.

После выработки общей финансовой стратегии предприятия специальные подразделения в соответствии с выработанной стратегией предприятия, а также в соответствии с состоянием финансового рынка разрабатывают инвестиционную и кредитную стратегии. Такой подход позволяет, с одной стороны, "директировать" деятельность подразделений, то есть направить различные аспекты деятельности предприятия в единое русло (директриссу или вектор) в соответствии с миссией предприятия, а с другой стороны – гибкая и продуманная финансовая стратегия позволяет высшему менеджменту предприятия планировать развитие прочих направлений деятельности.

Таким образом, финансовая стратегия предприятия необходима не только руководству, но и всем сотрудникам предприятия для наилучшего выполнения ими своих обязанностей. Финансовая стратегия разрабатывается с использованием основных инструментов. Рассмотрим основные направления разработки финансовой стратегии предприятия и наиболее эффективные инструменты, используемые в этом процессе.

Глава 2. Инструменты разработки финансовой стратегии предприятия

Финансовая активность предприятия определяется, прежде всего, объемами средств, которые оно может привлечь. Однако привлечение средств – не самоцель. Объемы привлекаемых средств зависят не только от состояния рынка, но и от инвестиционных потребностей предприятия. В этой связи, выделяются такие понятия как:

· инвестиционные ресурсы предприятия – это средства, которые имеются в распоряжении предприятия, то есть располагаемые ресурсы, полученные из всех источников предприятия;

· инвестиционный потенциал предприятия – ресурсы, которые оно может мобилизовать на финансовом рынке;

· инвестиционные потребности – объем средств, необходимый всем подразделениям предприятия для осуществления комплексной инвестиционной программы;

· инвестиционная программа – разработанная в рамках финансовой стратегии предприятия программа, включающая направления, сроки и объемы инвестиций по всем проектам;

· потребность предприятия в инвестиционных ресурсах – разность между инвестиционными потребностями и инвестиционными ресурсами предприятия.

То есть:

![]() ,

,

где

ПРК – потребность в инвестиционных ресурсах;

SИП – инвестиционный потенциал всех подразделений предприятия;

SИР – инвестиционные ресурсы всех подразделений предприятия;

I = 1, …, N; N – число подразделений, имеющих инвестиционные потребности;

J = 1, …, M; M – число подразделений предприятия, имеющих свободные инвестиционные ресурсы.

Если:

![]() ,

,

то ситуация для осуществления инвестиционной программы благоприятна, и сумма равная:

![]() ,

,

может рассматриваться в виде мобильного резерва или страхового запаса (СЗ) предприятия.

Таким образом, одним из основных факторов при разработке финансовой стратегии предприятия является определение основных инвестиционных потребностей, на основе которых определяется потребность в ресурсах и, соответственно, разрабатывается кредитная стратегия предприятия.

2.1. Инвестиционный портфель предприятия

Составляющие инвестиционного портфеля

В соответствии с принятыми в мировой практике положениями любая совокупность инвестиционных ценностей, находящихся в собственности одного инвестора называется инвестиционным портфелем. Составляющими инвестиционного портфеля являются инвестиционные ценности различных видов. Каждый вид инвестиционных ценностей имеет отличительные черты, но перед тем, как охарактеризовать эти виды классифицируем их следующим образом:

· по степени материализации: материальные, нематериальные;

· по отдаленности возврата вложенных средств: краткосрочные, среднесрочные и долгосрочные;

· по степени риска: высокого риска, среднего риска, низкого риска;

· по объему требуемых инвестиционных ресурсов: дорогостоящие, средней стоимости, дешевые;

· по целевому использованию: спекулятивные, прямого участия;

Рассмотрим виды классификации более подробно.

Степень материализации позволяет различать такие инвестиционные ценности как права, технологии, интеллектуальный потенциал персонала – как нематериальные инвестиционные ценности – с одной стороны, и недвижимость, оборудование – как материальные инвестиционные ценности – с другой.

Отдаленность возврата вложенных средств классификатор, позволяющий с определенной вероятностью прогнозировать срок возврата средств и, как следствие, формировать план финансовых потоков предприятия.

Степень риска позволяет инвестору устанавливать приемлемую плату за риск или определенный уровень дохода при вложении в конкретную инвестиционную ценность. Причем, высокорискованные инвестиции как правило называются венчурами. Инвестиции среднего риска – это наиболее распространенная и многочисленная группа, к которой относятся практически все корпоративные ценные бумаги, типовые инвестиционные проекты, а также инвестиции в переподготовку персонала. Низкорискованные инвестиционные ценности: государственные ценные бумаги, объекты тезаврации и др.

Расчет объема требуемых инвестиционных ресурсов производится на этапе оценки инвестиционных возможностей инвестора. Он позволяет разделить объекты на приемлемые и неприемлемые для инвестиций по объемам требуемых ресурсов для конкретного инвестора.

Целевое использование инвестиционных ценностей может быть охарактеризовано следующим образом. Спекулятивные инвестиционные ценности используются для перепродажи. В этом случае приобретаемая инвестиционная ценность удерживается в руках инвестора сколь угодно долгий срок, по истечении которого она может быть продана по цене, более высокой, чем цена приобретения (например, акции предприятий – голубых фишек). При этом инвестор не принимает непосредственного участия в изменении рыночной стоимости данной инвестиционной ценности. С другой стороны, инвестиционные ценности прямого участия позволяют инвестору оказывать влияние на изменение их рыночной стоимости (собственный инвестиционный проект, акции дочерних предприятий и т. д.).

Предложенная классификация является достаточно общей для всех видов инвестиций, поэтому использование ее для целей управления инвестиционным портфелем предприятия является целесообразным. Как уже отмечалось выше, по видам инвестиции делятся на реальные, финансовые и интеллектуальные.

В то же время, помимо большого разнообразия самих инвестиционных инструментов, на рынке присутствуют разновидности инвестиционных возможностей. Например, объекты реальных инвестиций (капиталовложений). Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения инвестору приходится также производить другие многочисленные затраты, которые дают прибыль лишь через длительный период времени. Такими реальными затратами являются, например, инвестиции в совершенствование продукции, долгосрочную рекламу, сбытовую сеть, реорганизацию предприятия.

Основной задачей при выборе направления инвестирования является определение экономической эффективности вложения средств в инвестиционную ценность (объект инвестиций). По каждому объекту целесообразно составлять отдельный инвестиционный план.

Итак, объектами реальных инвестиций являются:

1. Строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды).

2. Программы федерального, регионального или иного уровня.

Реальные инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): расширение или реконструкция действующего производства, организация нового производства или выпуск новой продукции, утилизация и т. д.

Объекты реальных инвестиций классифицируются по:

· объемам инвестиций;

· направленности проекта;

· характеру и содержанию инвестиционного цикла;

· характеру и степени участия государства;

· эффективности использования вложенных средств.

Выделяют следующие формы реальных инвестиций:

1. Комплексные инвестиционные проекты.

2. Земля.

3. Здания, сооружения, машины и оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве и обладающее ликвидностью.

Объекты финансовых инвестиций могут быть классифицированы следующим образом.

Ценные бумаги, к которым в соответствии со ст. 143 ГК РФ относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные и другие документы, которые Федеральными законами или в соответствии с ними отнесены к числу ценных бумаг.

Также к объектам финансовых инвестиций относятся объекты тезаврации, то есть бумажные деньги или золото, накапливаемые населением в целях страхования сбережений от инфляционного обесценения, а также под угрозой потерь в периоды политических и экономических кризисов.

Объекты финансовых инвестиций можно классифицировать по нескольким признакам:

· по виду имущественных требований: долговые (облигации, векселя и т. д.), имущественные (акции, объекты тезаврации и т. д.);

· по способу передачи прав: именные (именные векселя, именные акции и т. д.), на предъявителя (сберегательные книжки на предъявителя, денежные средства);

· по степени овеществления: материальные (золото, денежные средства и т. д.), нематериальные (бездокументарные ценные бумаги и т. д.).

К объектам интеллектуальных инвестиций относятся: технологии, квалификация сотрудников, результаты научных исследований.

Инвестиции в технологии можно охарактеризовать как затраты на совершенствование действующих, а также на разработку и внедрение новых производственных процессов, причем производственный процесс в данном разрезе понимается как описание совокупности действий по переделу сырья в готовую продукцию.

Инвестиции в квалификацию сотрудников могут осуществляться в виде затрат на обучение, повышение квалификации, переквалификацию работников.

Инвестиции в результаты научных исследований представляют собой затраты на проведение исследований в интересах инвестора, то есть затраты на оплату научного отчета, представляемого по заказу инвестора.

В этой связи, объекты интеллектуальных инвестиций можно классифицировать следующим образом:

· по срочности оплаты: оплачиваемые единовременно и периодически;

· по значению: прикладные и фундаментальные.

Таким образом, помимо общей классификации инвестиционных ценностей, можно классифицировать и каждый их вид.

Структура портфеля

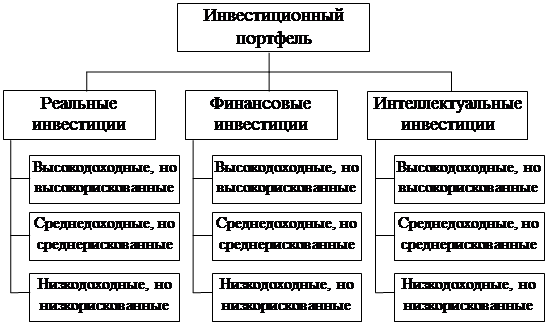

Главная цель инвестиционной стратегии предприятия заключается в формировании инвестиционного портфеля, который представляет собой диверсифицированную совокупность вложений в различные виды активов (рис. 15). Портфельная стратегия является неотъемлемой частью стратегии финансов хозяйствующего субъекта, которая включает в себя такие мероприятия, как размещение капитала и ресурсов, их продажу или приобретение. Портфельная стратегия создает условия для роста накоплений за счет внешних субъектов вложений.

Рис. 15. Структура инвестиционного портфеля

Портфель – собранные воедино различные инвестиционные ценности, служащие инструментом для достижения конкретной инвестиционной цели инвестора. Формируя портфель, инвестор исходит из своих "портфельных соображений", которые представляют собой желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными.

Поэтому, основными принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их стабильный рост, высокая ликвидность. Под безопасностью понимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода.

Ликвидность инвестиционных ценностей это их способность быстро и без потерь в цене превращаться в наличные деньги. Как правило, наиболее низкой ликвидностью обладает недвижимость.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитает надежность, будут предлагать высокую цену. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которые он будет использовать. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума.

Методом снижения риска крупных потерь служит диверсификация портфеля, т. е. вложение средств в проекты и ценные бумаги с различными уровнями надежности и доходности. Риск снижается, когда вкладываемые средства распределяются между множеством разных видов вложений. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одному элементу портфеля будут компенсироваться высокими доходами по другому. Минимизация риска достигается за счет включения в портфель множества различных элементов, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности.

Оптимальное количество элементов портфеля зависит от возможностей инвестора, наиболее распространенная величина – от 8 до 20 различных элементов инвестиционного портфеля.

Функции предприятия по управлению инвестиционным портфелем

Для целей финансового управления инвестиционный портфель – это совокупность как связанных, так и не связанных между собой элементов. К несвязанным элементам относятся инвестиционные ценности, происхождение которых не представляет собой связанных событий (например, золото и переподготовка кадров). С другой стороны, к связанным элементам относятся инвестиционные ценности, о которых можно сказать, что они происходят из одного источника (акции и облигации одного эмитента, государственные ценные бумаги различных видов).

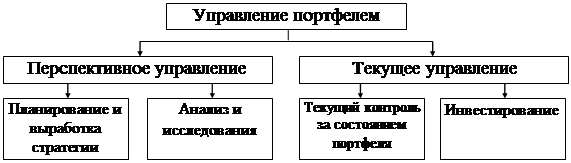

Управление портфелем представляет собой процесс реализации определенных связей между всеми его элементами. С этих позиций понятие управления портфелем можно описать следующим образом: управление портфелем – определение, установление, регулирование и развитие соотношений между элементами портфеля, обеспечивающих достижение поставленных перед портфелем целей.

На практике успешность управления портфелем зависит от того, насколько велики ресурсы, позволяющие достичь поставленной перед портфелем цели, и как они используются. Как следствие, возникает проблема оптимального размещения ограниченного объема ресурсов. Однако в общем случае проблема оптимального распределения ресурсов между инвестиционными ценностями является частью инвестиционной стратегии предприятия.

Управление является чрезвычайно сложным видом деятельности в любой области народного хозяйства. Управление инвестиционным портфелем в этом смысле – не исключение. Поскольку процесс формирования и последующей реструктуризации портфеля представляет не одномоментную, а растянутую во времени деятельность, то, по нашему мнению, управление портфелем представляет собой инвестиционный процесс. В этой связи принцип системности по отношению к управлению инвестиционным процессом, т. е. взгляд на него как на систему, вполне естественен. Отсюда вытекает возможность декомпозиции и структуризации процесса управления инвестиционным портфелем.

При рассмотрении или изучении любых процессов можно выделить ряд аспектов (подходов) к изучаемому явлению. Наиболее распространенные из них: функциональный, динамический, предметный.

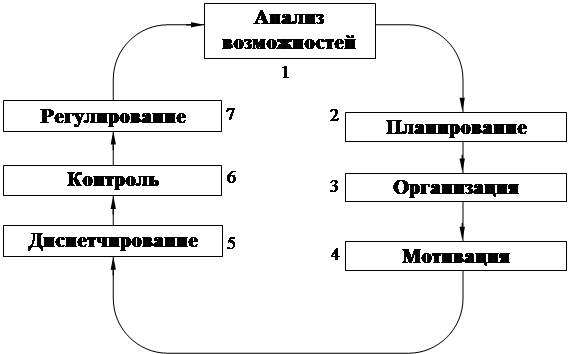

Функциональный аспект отражает общий подход к проблеме управления и предполагает рассмотрение основных функций управления (видов управленческой деятельности) (рис. 16):

АНАЛИЗ ВОЗМОЖНОСТЕЙ, ПЛАНИРОВАНИЕ, ОРГАНИЗАЦИЯ, МОТИВАЦИЯ, ДИСПЕТЧИРОВАНИЕ, КОНТРОЛЬ, РЕГУЛИРОВАНИЕ.

Рис. 16. Цикл управления предприятием

Функции управления считаются центральным понятием: они выполняются на всех уровнях управленческой деятельности, в каждой фазе реализации проекта, для всех его процессов и управляемых объектов (элементов). Последовательность функций управления образует своеобразный цикл.

Обычно, анализ состояния портфеля требуется, если появляется необходимость вмешаться в инвестиционный цикл. С анализа начинается вся работа над портфелем. Анализируются все характеристики портфеля: степень материализации, отдаленность возврата вложенных средств, степень риска, объем требуемых инвестиционных ресурсов, целевое использование.

Динамический подход к управлению портфелем предполагает рассмотрение основной деятельности по реализации инвестиционной стратегии как продолжительного процесса. Этот подход связан с логикой осуществления мероприятий в рамках управления инвестиционным портфелем. Укрупнено эти процессы таковы:

АНАЛИЗ ПРОБЛЕМЫ, РАЗРАБОТКА КОНЦЕПЦИИ ПОРТФЕЛЯ, БАЗОВОЕ и ДЕТАЛЬНОЕ ПЛАНИРОВАНИЕ, ФОРМИРОВАНИЕ ПОРТФЕЛЯ, РЕСТРУКТУРИЗАЦИЯ, ЛИКВИДАЦИЯ ПОРТФЕЛЯ.

Следует отметить, что деятельность по осуществлению мероприятий в рамках инвестиционной стратегии реализуется на разных организационных уровнях и в различных подразделениях предприятия, поэтому она сама нуждается в управлении. В этом также проявляются свойства управления инвестиционным портфелем как системы. Сфера управления портфелем представлена на рис. 17.

Рис. 17. Сфера управления портфелем

Система управления реализацией стратегии – это процесс, который, как и сама реструктуризация портфеля, нуждается в руководстве. Следует подчеркнуть, что одним из аспектов, определяющих эффективность управления портфелем, является использование системного подхода и специально разработанной методологии.

Обобщая сказанное о функциях управления, рассмотренных выше, можно кратко резюмировать особенности их выполнения, которые должны обеспечить высокую эффективность при управлении портфелем:

· всеобъемлемость, то есть максимальный охват всех уровней и всех элементов процесса управления портфелем;

· непрерывность выполнения мероприятий на всех этапах управления инвестиционным портфелем.

Выполнение этих требований сопряжено со значительными усилиями и финансовыми затратами. Поэтому на практике приходится ограничивать управленческую деятельность, чтобы она не превратилась в самоцель и не разорила инвестора. Обеспечение рационального выполнения функций управления портфелем – задача как методологии управления инвестиционным процессом, так и управляющих предприятия.

Рассматривая вопрос о формировании портфеля, инвестор должен определить для себя значения основных параметров, которыми он будет руководствоваться в инвестиционной деятельности. К ним относятся:

· тип портфеля;

· сочетание риска и доходности портфеля;

· состав портфеля;

· схема управления портфелем.

Рассмотрим эти параметры подробно:

41. Существует два типа портфелей:

а) портфель, ориентированный на преимущественное получение дохода за счет высокого уровня прибыли от инвестиционных проектов, а также процентов и дивидендов по ценным бумагам;

б) портфель, направленный на увеличение объемов производства по видам продукции, а также на преимущественный прирост курсовой стоимости входящих в него ценных бумаг.

2. В портфель обязательно должны входить различные по риску и доходности элементы. Причем, в зависимости от намерений инвестора, доли разнодоходных элементов могут варьироваться. Эта задача вытекает из общего принципа, который действует на инвестиционном рынке: чем более высокий потенциальный риск несет инструмент, тем более высокий потенциальный доход он должен иметь, и, наоборот, чем ниже риск, тем ниже ставка дохода.

3. Первоначальный состав портфеля определяется в зависимости от инвестиционных целей вкладчика – возможно формирование портфеля, обуславливающего больший или меньший риск. Исходя из этого, инвестор может быть агрессивным или консервативным. Агрессивный инвестор склонен к высокой степени риска. В своей инвестиционной деятельности он делает акцент на вложения в рискованные бумаги и проекты. Консервативный инвестор склонен к меньшей степени риска. Он вкладывает средства в стабильно работающие предприятия, а также в облигации и краткосрочные ценные бумаги.

4. На практике существует несколько схем управления портфелем, каждая из которых определяет поведение инвестора в той или иной ситуации.

Первая схема. Инвестор заранее определяет границы, в рамках которых происходит разделение инструментов по риску, сроку и доходности, таким образом формируются корзины с определенными характеристиками. Каждой корзине отводится определенный фиксированный вес (доля) в инвестиционном портфеле. Эта доля остается постоянной с течением времени. Состав корзин может меняться под воздействием различных факторов:

· макроэкономической ситуации;

· изменения критериев инвестора;

· изменений, произошедших с проектом или ценной бумагой.

Вторая схема. Инвестор придерживается гибкой шкалы весов корзин в инвестиционном портфеле. Первоначально портфель формируется исходя из определенных весовых соотношений между корзинами и их элементами. В дальнейшем они пересматриваются в зависимости от результатов анализа финансовой ситуации на рынке и ожидаемых изменений конъюнктуры товарного и финансового спроса.

Рис. 18. Функции управления инвестиционным портфелем в

иерархической системе управления

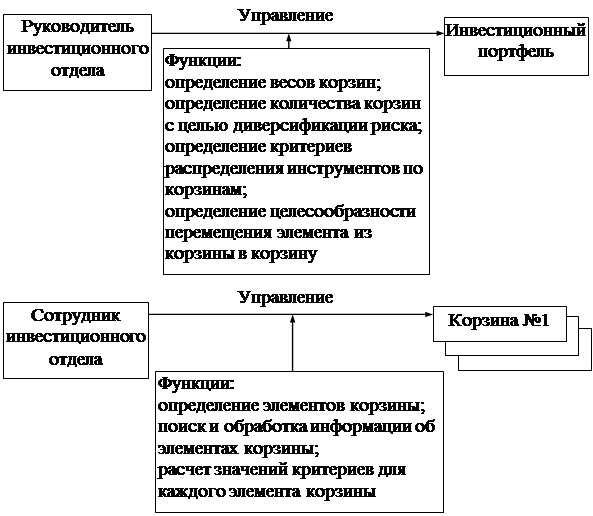

И та, и другая схема управления портфелем подразумевает иерархический подход к анализу и отбору как элементов корзин, так и элементов портфеля. Суть иерархического подхода показана на рис. 18. Он позволяет четко распределить полномочия и обязанности в группе инвестиционного менеджмента фирмы.

Руководитель группы или инвестиционного отдела выполняет функцию управления составом портфеля: определяет критерии распределения инструментов по корзинам, определяет веса корзин в портфеле, осуществляет координацию действий в случае перераспределения инструментов между корзинами. Каждый подчиненный, как правило, занимается или "ведет" одну или несколько корзин.

Управление портфелем инвестиционных проектов, как и управление любым сложным объектом с переменным составом, включает планирование, анализ и регулирование состава портфеля. Кроме того, управление портфелем включает в себя осуществление деятельности по его формированию и поддержанию с целью достижения поставленных инвестором перед портфелем целей при сохранении необходимого уровня его ликвидности и минимизации расходов, связанных с ним.

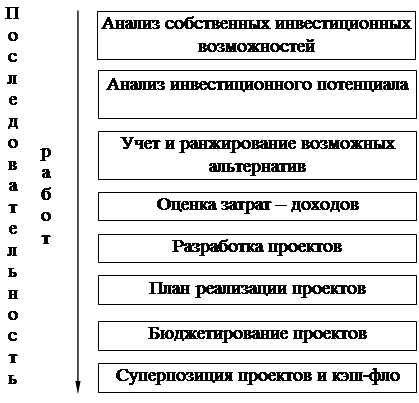

В общем виде структура управления портфелем инвестиционных проектов показана на рис. 19.

Рис. 19. Структура управления портфелем инвестиционных проектов

В настоящее время используются два варианта организации управления портфелем инвестиционных проектов. Первый – это выполнение всех управленческих функций, связанных с портфелем, его держателем на самостоятельной основе. Второй вариант это передача большей части функций по управлению портфелем другому лицу в форме траста.

В первом случае инвестор должен решить следующие задачи по организации управления:

1. Определить цели и тип портфеля.

2. Разработать стратегию и текущую программу управления портфелем.

3. Реализовать операции, относящиеся к управлению портфелем.

4. Провести анализ и выявить проблемы.

5. Принять и реализовать корректирующие решения.

Во втором случае основная задача инвестора – правильно определить объект траста (инвестиционные, общественные фонды, специализируемые инвестиционные институты и т. д.) для управления портфелем.

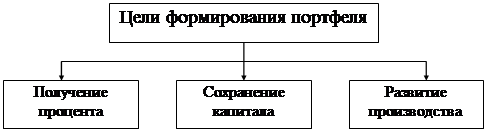

Стандартные цели портфеля инвестиционных проектов приведены на рис. 20.

Рис. 20. Цели портфеля инвестиционных проектов

Инвестиционная стратегия

Цели портфеля могут быть альтернативными и соответствовать различным типам портфелей. Например, если ставится цель получения процента, то предпочтение при формировании портфеля отдается высокорискованным, низколиквидным, но обещающим высокую прибыль проектам. Если же основная цель инвестора – сохранение капитала, то предпочтение отдается хорошо разработанным проектам, с небольшим риском, высокой ликвидностью, но с заранее известной небольшой доходностью.

Понятие ликвидности портфеля может рассматриваться как способность:

· быстрого превращения всего портфеля или его части в денежные средства (с небольшими расходами на реализацию);

· своевременного погашения обязательств перед кредиторами, возврата им заимствованных денежных ресурсов, за счет которых был сформирован портфель или его часть. В данном случае на первый план выходит вопрос о соответствии сроков привлечения источников, с одной стороны, и формировании на их основе вложений средств, с другой.

Управление инвестиционным портфелем осуществляется в рамках общей финансовой стратегии предприятия, в соответствии с портфельными стратегиями, сформулированными в рамках инвестиционной стратегии предприятия:

· низкого риска и высокой ликвидности;

· высокой доходности и высокого риска;

· долгосрочных вложений;

· спекулятивная и др.

Конкретные инвестиционные стратегии определяются:

1. Финансовой стратегией предприятия.

2. Типом и целями портфеля.

3. Состоянием рынка (его наполненностью и ликвидностью, динамикой процентной ставки, легкостью или затрудненностью привлечения заемных средств, уровнем инфляции).

4. Наличием законодательных льгот или, наоборот, ограничений на инвестирование.

5. Общеэкономическими факторами (фаза хозяйственного цикла и т. д.).

6. Необходимостью поддержания заданного уровня ликвидности и доходности при минимизации риска.

7. Типом стратегии (краткосрочная, среднесрочная и долгосрочная).

В действительности, различные факторы, а, следовательно, и различные стратегии комбинируются между собой, накладываются друг на друга, и вследствие этого появляются сложные комбинированные варианты портфельной стратегии.

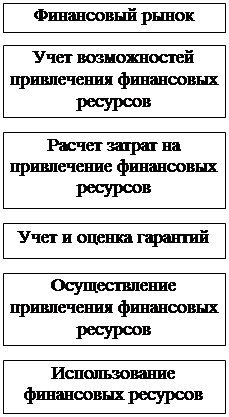

2.2. Разработка плана финансирования инвестиционного портфеля

Поиск и оптимизация финансирования портфеля является одним из наиболее важных условий обеспечения эффективности его функционирования. Финансирование должно быть нацелено на решение двух основных задач:

· обеспечение потока инвестиций, необходимого для своевременной реструктуризации портфеля;

· снижение затрат и риска портфеля за счет оптимизации структуры инвестиционных ценностей и получения финансовых (налоговых, процентных) преимуществ.

Больший доступ к широкому кругу инвесторов (коммерческим банкам, общественным инвестиционным фондам, государственным фондовым источникам) открывает предприятию возможности для использования различных вариантов финансирования.

В этих случаях кредитные учреждения рассматривают совершаемые операции как предоставление кредита под определенную структуру портфеля, как совокупность инвестиционных ценностей.

Диверсификация источников финансирования портфеля создает возможность получить максимальный размер кредита, больший, чем возможная сумма кредита при вложении в отдельную инвестиционную ценность. Это обеспечивает требуемый уровень и объем финансовых потоков и дает возможность финансирования портфеля с наименьшими затратами.

Работы по обеспечению финансирования портфеля начинаются с планирования этой деятельности и отражаются в финансовом плане, который является элементом стратегического плана управления инвестиционным портфелем.

В инвестиционном плане конкретного портфеля закрепляются предварительные оптимальные значения финансовых показателей: доходности, риска, структуры инвестиционного портфеля, а также долей по каждому элементу инвестиционного портфеля, условий финансирования, и критериев реструктуризации. Эти параметры создают заинтересованность в финансировании инвестиций, снижают совокупные затраты инвестора, создают предпосылки для прироста стоимости инвестиционного портфеля и минимизации финансового риска инвестора.

Получение финансовых преимуществ достигается благодаря гибкости распоряжения финансовыми ресурсами и своевременным перераспределением их между различными элементами инвестиционного портфеля в рамках предприятия, то есть своевременной передачи прав собственности на инвестиционные ценности, с помощью которых можно в данный конкретный момент времени получить налоговые преимущества, что может существенно снизить финансовые выплаты в процессе жизненного цикла инвестиционного портфеля.

Потенциальный объем и количество элементов инвестиционного портфеля в значительной степени зависит от структуры финансирования, возможностей погашения задолженности и чувствительности портфеля к изменениям макроэкономических параметров. Добиться эффективного решения этих вопросов невозможно без грамотного планирования процесса финансирования портфеля на всех стадиях его жизненного цикла.

План финансирования портфеля предназначен для упорядочения всего процесса финансирования и базируется на стратегии маркетинга предприятия, которая требует выяснения следующих вопросов:

· деловая заинтересованность конкретного инвестора в приобретении конкретной инвестиционной ценности;

· степень риска, которую может принять на себя инвестор;

· объем прав собственности, которые желает получить инвестор в результате осуществления инвестиций;

· достаточность и определенный уровень финансовых потоков в процессе функционирования портфеля и налоговых преимуществ для обеспечения заинтересованности инвестора.

Необходимо тщательно рассмотреть возможности эмиссии различных типов и объемов долговых обязательств, а также график покрытия потребностей, выходящих за рамки долговых обязательств и акций.

Разработка плана финансирования в процессе функционирования портфеля предусматривает выбор реальных альтернативных источников финансирования портфеля, сформированных в результате проведения переговоров с инвесторами. Для этого все возможные альтернативные источники финансирования (эмиссионные, кредитные ресурсы, а также фонды предприятия) вносятся в модель движения денежных средств (с учетом долгового финансирования).

Альтернатива финансирования портфеля, обеспечивающая минимальные затраты на возрастание стоимости капитала и наименее чувствительная к колебаниям ключевых экономических показателей портфеля, используется для согласования графиков и подписания соглашений с выбранными для финансирования инвесторами.

Одна из проблем, которую приходится решать при разработке плана финансирования портфеля, это учет совокупного риска инвестиционных ценностей. При этом основное назначение плана финансирования – рациональное распределение возможных финансовых рисков между элементами инвестиционного портфеля.

При разработке плана финансирования, надлежащим образом разделяющего риск и доходность портфеля между элементами в процессе его функционирования, можно натолкнуться на требование инвесторов предоставить дополнительные гарантии, снижающие отдельные виды риска. Все возможные виды рисков, которые удается выявить, оценить и учесть при анализе рисков, в финансовом плане портфеля оформляются в специальном инвестиционном меморандуме инвестиционного портфеля.

Помимо достаточности предполагаемых доходов часто рекомендуется, чтобы план финансирования включал в себя резервный фонд (мобильный капитал) для поддержания ликвидности портфеля, который должен поддерживаться на определенном уровне, например, на уровне максимальных ежегодных выплат по задолженностям. Финансовые соглашения должны быть составлены таким образом, чтобы в любом году, когда приходится пользоваться резервным фондом выплат по задолженностям, прибыль после выплат на управление и обслуживание распределялась бы вначале на выплату по задолженностям, затем на компенсацию резервного фонда и, наконец, по участникам и третьим сторонам.

В некоторых портфелях вместо резервного фонда для выплат по задолженностям может использоваться принцип реализации элементов инвестиционного портфеля. В портфелях, обеспеченных доходами, управляющий портфелем обязуется осуществлять выплаты по задолженностям, гарантируя на эти цели определенный процент доходов, получаемых при осуществлении инвестиционного процесса в рамках функционирования портфеля.

При этом недостаточность поступающих из этого источника сумм для оплаты задолженностей не рассматривается как невыполнение долговых обязательств. Возникающий при этом дефицит ликвидности суммируется и выносится на срок окончательной выплаты задолженности.

План финансовых потоков должен предусматривать возможности дополнительного финансирования, необходимость в котором может возникнуть из-за задержки, значительного увеличения стоимости портфеля или проблем, связанных с его функционированием. Необходимо установить контакт с отдельными кредиторами для обеспечения приемлемости непредвиденных моментов в плане финансирования.

После осуществления участниками проекта надежных мер по снижению и страхованию риска всех элементов инвестиционного портфеля, инвестор может сформировать соответствующие виды гарантий частичных или полных выплат задолженностей на определенных стадиях функционирования портфеля или при его ликвидации.

Риск промежуточной ликвидности

Как правило, инвесторов беспокоит влияние на текущую стоимость управления портфелем непредусмотренных повышений затрат, возникающих из-за различных причин: инфляции, технических сложностей, макроэкономических проблем, правительственных постановлений или колебания курсов валют. Поэтому перед началом функционирования портфеля управляющий и инвесторы должны прийти к соглашению относительно минимизации риска потери его совокупной стоимости. Для этого осуществляются следующие мероприятия.

Разрабатывается финансовый план и его составляющие – план-график финансовых интервенций, график погашения задолженностей, финансовые соглашения между управляющим портфелем и инвесторами – должны учитывать все меры, принимаемые участниками инвестиционного процесса к снижению финансового риска, а также финансовые гарантии инвесторам.

На практике применяют 4 метода финансирования портфеля:

· финансирование за счет выпуска акций;

· ссудное финансирование;

· финансирование за счет собственных фондов;

· правительственная помощь;

· комбинированный.

Как правило, на практике финансирование осуществляется на основе оптимального, минимизирующего затраты сочетания перечисленных методов, то есть используется комбинированное финансирование.

Финансирование за счет выпуска акций

Привлечение инвестиционных ресурсов через выпуск ценных бумаг может осуществляться в форме денежных вкладов, оборудования, технологий, а также в форме экономического обоснования проекта или права использования национальных ресурсов, если акционером является правительственная организация.

Основной объем акционерных инвестиций поступает от участников инвесторов в ходе первоначального наполнения инвестиционного портфеля, хотя могут производиться вклады в форме подчиненных кредитов уже в ходе функционирования портфеля.

Потенциальными покупателями выпускаемых акций могут стать:

· внешние инвесторы, заинтересованные в окупаемости вложенных средств, получении налоговых выигрышей, приросте стоимости вложенного капитала, а также в получении фиксированного инвестиционного дохода;

· спекулянты, заинтересованные в перепродаже акций эмитента после повышения их курсовой стоимости при условии успешной инвестиционной деятельности эмитента;

· заказчики, заинтересованные в продукции, производимой в результате реализации реального инвестиционного проекта и ввода в эксплуатацию мощностей.

Для привлечения крупных объемов финансовых ресурсов, необходимых для осуществления крупномасштабных инвестиций (приобретение крупного пакета акций, строительство недвижимости), могут быть использованы средства частных лиц и общественности. При этом выпуск акций совмещается с выпуском долговых обязательств.

Акционерные инвестиции являются предпочтительным источником финансирования, так как дают возможность перенести на более поздние сроки выплату основных сумм погашения задолженности, когда возрастает способность портфеля генерировать доходы. Кроме того, появляется возможность маневрирования временно свободными инвестиционными ресурсами.

Ссудное финансирование

Источниками ссудного финансирования могут быть:

· долгосрочные кредиты у самостоятельных или входящих в группы банков;

· кредиты в государственных учреждениях;

· долговые обязательства общественности;

· частное размещение долговых обязательств.