Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Формування резервів для відшкодування можливих втрат за кредитними операціями комерційних банків (на прикладі АКБ "Приватбанк")

Дипломная работа: Формування резервів для відшкодування можливих втрат за кредитними операціями комерційних банків (на прикладі АКБ "Приватбанк")

Міністерство освіти і науки України

Київський Національний Економічний Університет ім. В. Гетьмана

ДИПЛОМНИЙ ПРОЕКТ

Тема: „Формування резервів для відшкодування можливих втрат за кредитними операціями комерційних банків” (на прикладі АКБ Приватбанк”)

Студент спец. ____

__ група, ___ курсу

_______________

Науковий керівник

Київ 2008

РЕФЕРАТ

Дипломна робота містить 110 сторінок, 12 таблиць, 19 рисунків, список літератури з 62 найменувань, 8 додатків.

Тема: Формування резервів для відшкодування можливих втрат за кредитними операціями комерційних банків” (на прикладі АКБ “Приватбанк”)

Мета дипломної роботи - проаналізувати методологію та практику формування резервів для відшкодування можливих втрат за кредитними операціями комерційних банків.

Предметом досліджень дипломної роботи є аналіз основних інструментів і методів керування кредитними ризиками в комерційному банку за допомогою формування резервів для відшкодування можливих втрат за кредитними операціями.

Об'єктом досліджень дипломної роботи є діяльність комерційного банку «Приватбанк»(Україна).

Згідно завдання на дослідження дипломної роботи:

1. В першому розділі роботи розглянуті теоретичні питання:

- сутності кредитних операцій та ризиків процесів банківського кредитування;

- методології формування резервів під кредитні операції як одного із шляхів мінімізації кредитних ризиків;

2. У другому розділі роботи:

- проведена економічна діагностика діяльності ЗАТ КБ “Приватбанк” за 2004 – 2007 роки;

- проведений аналіз кредитного портфелю та управління кредитним ризиком в ЗАТ КБ Приватбанк”;

- проведений аналіз формування резервів покриття можливих втрат за кредитними операціями та використання резерву для відшкодування безнадійної заборгованост позичальників в АКБ “Приватбанк”;

3. У третьому розділі роботи :

- проаналізовані перспективність технології використання компьютерних банків нформації в методах оперативних автоматизованих технологій оцінки фінансового стану позичальника та його кредитоспроможності;

- досліджена сутність та досвід формування бюро кредитних історій позичальників в ринкових країнах світу;

- проведене дослідження шляхів оптимізації кредитних ризиків в АКБ “Приватбанк”.

Практичне значення отриманих результатів дипломної роботи полягає в обгрунтуванн основних перспективних шляхів забезпечення зниження впливу кредитних ризиків на діяльність АКБ “Приватбанк”:

- використання на робочих місцях кредитних інспекторів автоматизованих процедур визначення індивідуальних кредитних ризиків позичальників з використанням нформації банків бюро кредитних історій;

- впровадження контрольованих процедур оцінки реальної вартості та ліквідност застави для визначення її обсягу під забезпечення повернення кредиту з урахуванням індивідуального рівня кредитного ризику позичальника;

- впровадження контрольованих процедур визначення оптимальної ставки вартост кредиту з урахуванням оцінки реальної вартості та ліквідності застави,

прогнозу рівня резервування з урахуванням індивідуального рівня кредитного ризику позичальника;

- впровадження в експлуатацію комплекса постійної задачі оптимізації “Мінімізація ризику кредитування – рівень заставного забезпечення – рівень ринково амортизації заставного забезпечення на протязі кредитного договору - рівень резервування – рівень податку на прибуток – рівень рентабельності активів банку”.

Одержан результати можуть бути використані в практиці роботи комерційних банків України

Рік виконання дипломної роботи – 2007

Рік захисту дипломної роботи - 2008

ЗМІСТ

ВСТУП

РОЗДІЛ 1. СУТНІСТЬ РИЗИКІВ КРЕДИТНИХ ОПЕРАЦІЙ БАНКІВ ТА СПОСОБИ ЇХ МІНІМІЗАЦІЇ

1.1 Кредитні операції комерційних банків

1.2 Кредитні ризики, притаманні банківській діяльності, та способи їх мінімізації

1.3 Методологія формування резервів під кредитн операції як один із шляхів мінімізації кредитних ризиків

РОЗДІЛ 2. РЕЗЕРВ НА ВІДШКОДУВАННЯ МОЖЛИВИХ ВТРАТ ЗА КРЕДИТНИМИ ОПЕРАЦІЯМИ ТА ПОРЯДОК ЙОГО ФОРМУВАННЯ В КОМЕРЦІЙНОМУ БАНКУ АКБ ПРИВАТБАНК”

2.1 Аналіз кредитної діяльності АКБ “Приватбанк”

2.2 Оцінка кредитних ризиків кредитного портфелю АКБ Приватбанк” та аналіз формування резервів покриття можливих втрат за кредитними операціями

2.3 Аналіз використання резерву для відшкодування безнадійної заборгованості позичальників в АКБ “Приватбанк”

РОЗДІЛ 3. ЕФЕКТИВНІСТЬ МЕНЕДЖМЕНТУ КРЕДИТНОЮ ДІЯЛЬНІСТЮ В АКБ “ПРИВАТБАНК” ТА ШЛЯХИ ЙОГО УДОСКОНАЛЕННЯ

3.1 Розвиток методологій внутрішньої системи управління кредитними ризиками

3.2 Зовнішня система управління кредитними ризиками за рахунок створення національних бюро кредитних історій позичальників

3.3 Шляхи оптимізації кредитних ризиків в АКБ Приватбанк”

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Актуальність теми дипломної роботи полягає в тому, що для банків України показники кредитного ризику, характеризуємі простроченою сумнівною заборгованістю в їх кредитних портфелях, у два-три рази перевищують рівень аналогічних показників банків розвинутих країн. Тому питання керування банківським кредитним ризиком, від своєчасного рішення яких залежить ефективність діяльності кожного конкретного банку і стабільність функціонування всієї банківської системи країни, у сформованих умовах здобувають першочергове значення.

Незважаючи на значний обсяг проведених наукових робіт у працях таких вчених, як М.І. Баканов, І.В. Волошин, О.В. Дзоблюк, А.М. Мороз, М.І. Савлук, А.Д. Шеремета, залишається невирішеною проблема інтегральної оцінки кредитних ризиків і створення синтетичної методики аналізу кредитних операцій комерційного банку.

Мета дипломної роботи - проаналізувати методологію та практику формування резервів для відшкодування можливих втрат за кредитними операціями комерційних банків.

Предметом досліджень дипломної роботи є аналіз основних інструментів і методів керування кредитними ризиками в комерційному банку за допомогою формування резервів для відшкодування можливих втрат за кредитними операціями.

Об'єктом досліджень дипломної роботи є діяльність комерційного банку «Приватбанк»(Україна).

Згідно завдання на дослідження дипломної роботи:

1. В першому розділі роботи розглянуті теоретичні питання:

- сутності кредитних операцій та ризиків процесів банківського кредитування;

- методології формування резервів під кредитні операції як одного із шляхів мінімізації кредитних ризиків;

2. У другому розділі роботи:

- проведена економічна діагностика діяльності ЗАТ КБ “Приватбанк” за 2004 – 2007 роки;

- проведений аналіз кредитного портфелю та управління кредитним ризиком в ЗАТ КБ Приватбанк”;

- проведений аналіз формування резервів покриття можливих втрат за кредитними операціями та використання резерву для відшкодування безнадійної заборгованост позичальників в АКБ “Приватбанк”;

3. У третьому розділі роботи :

- проаналізовані перспективність технології використання компьютерних банків нформації в методах оперативних автоматизованих технологій оцінки фінансового стану позичальника та його кредитоспроможності;

- досліджена сутність та досвід формування бюро кредитних історій позичальників в ринкових країнах світу;

- проведене дослідження шляхів оптимізації кредитних ризиків в АКБ “Приватбанк”.

Методи дослідження, застосовані в дипломній роботи – кількісні та якісні методи оцінки ефективності роботи комерційних банків, методи ретроспективного економічного аналізу результатів діяльності банку (горизонтально-вертикальні статистичн розрізи).

Інформаційно-методологічна база досліджень дипломної роботи — звітні документи ЗАТ КБ “Приватбанк” за 2001-2007 роки, інформаційні аналітичні бази Національного банку України та Асоціації українських банків, розташовані в глобальній мережі Інтернет, Закони України та нормативні документи Національного банку України з довідково комп’ютерної бази “Ліга-Закон”.

Що стосується теоретичної літератури яка розглядає кредитування, то слід зазначити, що це питання досліджувалось ретельно російськими юристами і економістами серед яких: Г.Ф. Шершеневич , Я.А. Кунин, Е.А. Флейшиц, Е.С. Компанеец, Є.Г. Агарков та нші, тобто праці українських фахівців базувалися на теоретичних здобутках російських юристів і економістів, після ради-кальних структурних та функціональних змін кредитно-фінансової системи, це питання досліджувалось українськими фахівцями у сфері кредитування, такими як: С.В. Мочерний, В. Березовик, О.П. Устенко, С.И. Вильнянський, М.І Савлук, Б.С. Івасів, О.Р. Гриценко та нші. Значний обсяг робіт з цієї теми міститься у періодичних виданнях: Банківська справа; Вісник Національного банку України; Право України; Підприємництво, господарство, право; Фінанси України; Галицькі Контракти.

Практичне значення отриманих результатів дипломної роботи полягає в обгрунтуванн основних перспективних шляхів забезпечення зниження впливу кредитних ризиків на діяльність АКБ “Приватбанк”:

- використання на робочих місцях кредитних інспекторів автоматизова-них процедур визначення індивідуальних кредитних ризиків позичальників з використанням нформації банків бюро кредитних історій;

- впровадження контрольованих процедур оцінки реальної вартості та ліквідност застави для визначення її обсягу під забезпечення повернення кредиту з урахуванням індивідуального рівня кредитного ризику позичальника;

- впровадження контрольованих процедур визначення оптимальної ставки вартост кредиту з урахуванням оцінки реальної вартості та ліквідності застави,

прогнозу рівня резервування з урахуванням індивідуального рівня кредитного ризику позичальника;

- впровадження в експлуатацію комплекса постійної задачі оптимізації “Мінімізація ризику кредитування – рівень заставного забезпечення – рівень ринково амортизації заставного забезпечення на протязі кредитного договору - рівень резервування – рівень податку на прибуток – рівень рентабельності активів банку”.

РОЗДІЛ 1 СУТНІСТЬ РИЗИКІВ КРЕДИТНИХ ОПЕРАЦІЙ БАНКІВ ТА СПОСОБИ ЇХ МІНІМІЗАЦІЇ

1.1 Кредитні операції комерційних банків

Кредит (від лат. Creditum – позичка, борг) є однією з найскладніших економічних категорій[1]. Передумовою його виникнення послужило майнове розмежування суспільства в період розкладання первіснообщинного ладу. Одначе виникнення умов, що додали кредиту характер об'єктивної необхідності, обумовлено становленням і розвитком товарно-грошових відносин.

Як економічна категорія кредит являє собою сукупність визначених економічних відносин. Їхнє відокремлення в окремий вид відбувається на основі особливостей суб'єктів об'єктів цих відносин. З цих позицій кредит можна характеризувати як відносини між кредитором і позичальником із приводу зворотного руху вартості .

Кредитор це суб'єкт кредитних відносин, що надає вартість у тимчасове користування. Джерелом засобів для видачі позички можуть бути як власні засоби кредитора, так позикові.

Позичальник суб'єкт кредитних відносин, що одержує позичку. Позичальниками можуть бути юридичні і фізичні особи, що мають недолік власних засобів, - держпідприємства, акціонерні товариства, приватні фірми, банки, держава, громадяни і т.д.

Основне призначення банків у кредитуванні - посередництво в переміщенні коштів від кредиторів до позичальників і від продавців до покупців. Поряд з банками переміщення коштів на ринках здійснюють і інші фінансові і кредитні установи: нвестиційні фонди, страхові компанії, брокерські фірми і т.д. Але банки як суб'єкти фінансового ринку мають дві істотних ознаки, що відрізняють їх від всіх інших суб'єктів:

1) Для банків характерний подвійний обмін борговими зобов'язаннями: вони розміщають сво власні боргові зобов'язання (депозити, ощадні сертифікати й ін.), а мобілізовані на цій основі засоби розміщають у боргові зобов'язання і цінн папери, випущені іншими. Це відрізняє банки від фінансових брокерів і дилерів, що здійснюють свою діяльність на фінансовому ринку, не випускаючи власних боргових зобов'язань.

2) Банки відрізня прийняття на себе безумовних зобов'язань з фіксованою сумою боргу перед юридичними і фізичними особами, наприклад при розміщенні коштів клієнтів на рахунки і у внески, при випуску депозитних сертифікатів і т.п. Цим банки відрізняються від різних інвестиційних фондів, що мобілізують ресурси на основ випуску власних акцій (паїв). Фіксовані по сумі боргу зобов'язання несуть у собі найбільший ризик для посередників, банків, оскільки повинні бути сплачен повною мірою незалежно від ринкової кон'юнктури, у той час як інвестиційна компанія (фонд) усі ризики, пов'язані зі зміною вартості її активів і пасивів, розподіляє серед своїх акціонерів (пайовиків). Весь цей процес створення нових зобов'язань і обміну їх на зобов'язання інших контрагентів складає основу, суть фінансового посередництва. Подібна трансформація винятково важлива в ринковій економіці. Вона дозволяє перебороти складності прямого контакту вкладників позичальників, що виникають через розбіжність пропонованих і необхідних сум, хніх термінів, прибутковості і т.д. Акумулюючи грошові капітали з різних джерел, фінансові посередники створюють загальний знеособлений «пул» коштів можуть задовольняти вимоги на кредит на всіляких умовах.

Кредитн операції - це відносини між кредитором і позичальником (дебітором) по наданню першим останньому визначеної суми коштів на умовах платності, терміновості, зворотності. Банківські кредитні операції підрозділяються на дві великі групи:

- активні, коли банк виступає в особі кредитора, видаючи позики;

- пасивні, коли банк виступає в ролі позичальника (дебітора), залучаючи гроші від клієнтів і інших банків у банк на умовах платності, терміновості, зворотності.

До заборгованості за кредитними операціями, що становлять кредитний портфель банку, належать [12]:

- строкові депозити, які розміщені в інших банках, сумнівна заборгованість за ними;

- кредити, які надані іншим банкам, і сумнівна заборгованість за ними;

- вимоги, що придбані за операціями факторингу із суб'єктами господарювання, і сумнівна заборгованість за ними;

- кредити, що надані за операціями репо суб'єктам господарювання;

- кредити, що надані за врахованими векселями суб'єктам господарювання, і сумнівна заборгованість за ними;

- кредити суб'єктам господарювання в поточну діяльність, в інвестиційну діяльність і сумнівна заборгованість за ними;

- іпотечні кредити, що надані суб'єктам господарювання, і сумнівна заборгованість за ними;

- кредити, що надані органам державної влади та місцевого самоврядування, і сумнівна заборгованість за ними;

- іпотечні кредити, що надані органам державно влади та місцевого самоврядування, і сумнівна заборгованість за ними;

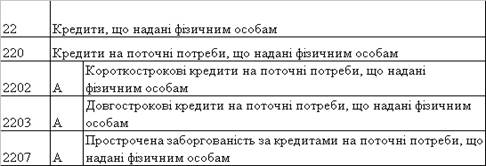

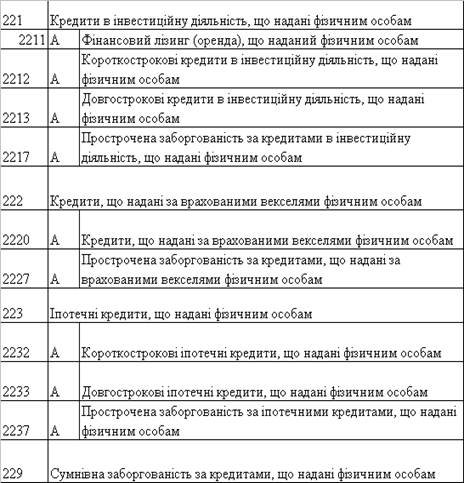

- кредити на поточні потреби та в інвестиційну діяльність, що надані фізичним особам, і сумнівна заборгованість за ними;

- іпотечні кредити, що надані фізичним особам, сумнівна заборгованість за ними;

- кредити, що надані за врахованими векселями фізичним особам, і сумнівна заборгованість за ними;

- кредити овердрафт, що надані суб'єктам господарювання та фізичним особам;

- гарантії, поручительства, підтверджені акредитиви, акцепти та авалі, що надані банкам;

- сумнівна заборгованість за виплаченими гарантіями, виданими іншим банкам;

- гарантії та авалі, що надані клієнтам (крім банків);

- сумнівні гарантії, що надані банкам і клієнтам;

- сумнівна заборгованість за виплаченими гарантіями, виданими суб'єктам господарювання;

- сумнівна заборгованість за виплаченими гарантіями, виданими фізичним особам;

- зобов'язання з кредитування, що надані банкам клієнтам. До розрахунку резерву береться 50 % від суми зобов'язань з кредитування, які обліковуються за позабалансовими рахунками.

Банківський кредит - дуже зручна й у багатьох випадках незамінна форма фінансових послуг, яка дозволяє гнучко враховувати потреби конкретного позичальника пристосовувати до них умови одержання позики (у відмінність, наприклад, від ринку цінних паперів, де терміни й інші умови позики стандартизовані) [35].

Банківський кредит надається суб'єктам кредитування усіх форм власності у тимчасове користування на умовах раціонального кредитування , передбачених кредитним договором. Основними із них : забезпеченість, повернення, строковість, платність та цільова направленість .

Принцип забезпеченості кредиту означа наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність позичальника.

Принцип повернення, строковості та платності означає, що кредит має бути поверненим позичальником банку у визначений у кредитному договорі строк з відповідною сплатою за його користування.

Цільовий характер використання передбачає вкладення позичкових коштів на конкретні цілі, передбачені кредитним договором.

Основними джерелами формування банківських кредитних ресурсів є власні кошти банків,залишки на розрахункових та поточних (валютних) рахунках, залучені кошти юридичних та фізичних осіб на депозитні рахунки до запитання та строкові, міжбанківські кредити та кошти, одержані від випуску цінних паперів.

Відповідно виділяється пряме банківське кредитування, коли кредитні відносини підприємства споконвічно виникають як відносини з банком, і непряме банківське кредитування, коли первісно виникають кредитні відносини між підприємствами, що згодом звертаються в банк у пошуках способу дострокового одержання коштів комерційного кредиту (за векселем).

Основними категоріями в процес аналізу кредитних операцій виступають такі терміни: „кредит”, „кредитний ризик”, „кредитна операція”, „відсотки за кредитом” (плата за кредит), позичальник”, „кредитор” (банк).

Сучасне правове регулювання кредитних правовідносин в Україні згідно з новим Господарським кодексом України [4] визначається у статті 345:

“Кредитні операц полягають в розміщенні банками від свого імені, на власних умовах і на власний ризик залучених коштів юридичних осіб (позичальників) і громадян. Кредитними визнаються банківські операції, визначені як такі законом про банки банківську діяльність.

Кредитні відносини здійснюються на підставі кредитного договору, який укладається між кредитором і позичальником у письмовій формі. У кредитному договорі передбачаються мета, сума і термін кредиту, умови і порядок його видачі і погашення, види забезпечення зобов'язань позичальника, процентн ставки, порядок платні за кредит, обов'язки, права і відповідальність сторін по видачі і погашенню кредиту”.

Стаття 345 Господарського кодексу визначає кредитн операції і для позначення їх видів містить відсилання до Закону України “Про банки і банківську діяльність” [1].

Відповідно до ст. 49 Закону України “Про банки і банківську діяльність” [1] банки здійснюють наступні види кредитних операцій: розміщення залучених коштів від свого імені, на власних умовах і на власний ризик; організація купівлі і продажі цінних паперів за дорученням клієнтів; здійснення операцій на ринку цінних паперів від свого імені; надання гарантій і порук нших зобов'язань від третіх осіб, що передбачають їх виконання в грошовій формі; придбання права вимоги на виконання зобов'язань в грошовій формі за поставлені товари або надані послуги, приймаючи на себе ризик виконання таких вимог і прийом платежів (факторинг); лізинг.

Кредитний договір визначається також в Цивільному кодексі України (ст. 1054) [7] як договір, по якому банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальнику в розмірі і на умовах, встановлених договором, а позичальник зобов'язується повернути кредит і сплатити відсотки. До правовідносин за кредитним договором застосовуються положення, регулюючі правовідносини за договором позики, якщо інше не встановлене законодавством і не витікає з сут кредитного договору.

В дипломній роботі, згідно з методологією, прийнятою в документах Національного банку України, застосовується визначення кредитних операцій - як активних операції банку, що пов'язані з наданням клієнтам залучених коштів у тимчасове користування (надання кредитів у готівковій або безготівковій формі, на фінансування будівництва житла та у формі врахування векселів, розміщення депозитів, проведення факторингових операцій, операцій репо, фінансового лізингу тощо) або прийняттям зобов'язань про надання коштів у тимчасове користування (надання гарантій, поручительств, авалів тощо), а також операції з купівлі та продажу цінних паперів за дорученням клієнтів і від свого імен (включаючи андеррайтинг), будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми.

Форми кредиту класифікуються за принципами [34]:

1. За джерелами кредитів :

- зовнішнє кредитування;

- внутрішнє кредитування;

2. За строками кредити поділяються на :

- надстрокові – добові, тижневі, до трьох місяців;

- середньострокові – між 1-5 роками;

- довгострокові – понад 5-7 років;

3. За валютою позики :

- у валюті країни-позичальника;

- у валюті країни-кредитора;

- у валюті третьої країни;

- у міжнародній розрахунковій грошовій одиниці (СДР);

4. За забезпеченістю :

- забезпечені (товарними документами, цінними паперами, векселями,нерухомістю тощо);

- бланкові – під зобов ' язання боржника;

5. За суб'єктами кредитних відносин :

- державний;

- приватний;

- кредит міжнародних фінансових організацій;

7. За видом ставки кредита :

- фіксована;

- плаваюча;

- комбінація ставок;

8. За способом погашення кредита:

- з рівномірним погашенням;

- з нерівномірним погашенням;

- з одночасним погашенням;

- з ануїтентним погашенням ( відсотки погашаються разом з основним боргом);

9. За технологією реалізації кредиту :

- кредитна лінія ;

- револьверний кредит ;

- консорціумний кредит ;

- кредит «овернайт»;

- кредит «овердрафт»;

10. За типом позичальника

- банківська фінансова установа;

- небанківська фінансова установа;

- юридична особа – суб’єкт підприємницької діяльності;

- фізична особа – приватний підприємець;

- фізична особа – громадянин;

- нші типи позичальників (неприбуткові, релігійні,суспільні організац об’єднання, політичні партії та інші).

Згідно з класифікацією «Плана рахунків в комерційних банках України»

[9], міжбанківськ кредити розподілені на наступні підвиди кредитів (табл.1.2)

- міжбанківські кредити (табл.Ж.1 Додатку Ж);

- кредити, надані юридичним особам (табл.Ж.2 Додатку Ж);

- кредити, надані фізичним особам (табл.Ж.3 Додатку Ж).

1.2 Кредитні ризики, притаманні банківській діяльності, та способи їх мінімізації

Управління ризиками - це процес, за допомогою якого банк виявляє (ідентифікує) ризики, проводить оцінку їх величини, здійснює їхній моніторинг і контролює свої ризикові позиції, а також враховує взаємозв'язки між різними категоріями (видами) ризиків [20].

Ризики діяльності банку виникають на основі як внутрішніх (ендогенних), так і зовнішніх (екзогенних) факторів. Важливим є те, що значна частина зовнішніх факторів знаходиться поза межами контролю з боку банку, а відтак банк не може мати повної впевненості щодо результатів майбутніх подій та часу їх виникнення.

Успішна діяльність банку в цілому великою мірою залежить від обраної стратегії управління ризиками. Мета процесу управління банківськими ризиками полягає в їх обмеженні або мінімізації, оскільки повністю уникнути ризиків неможливо. Управління банківськими ризиками, як правило, спрямоване на забезпечення отримання банком відповідної винагороди за прийняття ризиків. Виняток становлять нецінов ризики, щодо яких не існує кореляції між їх рівнем та величиною винагороди банка (табл.1.2) [32].

З метою здійснення банківського нагляду Національний банк виділив дев'ять категорій ризику, а саме: кредитний ризик, ризик ліквідності, ризик зміни процентної ставки, ринковий ризик, валютний ризик, операційно-технологічний ризик, ризик репутації, юридичний ризик та стратегічний ризик. Ці категорії не є взаємовиключними; будь-який продукт або послуга може наражати банк на декілька ризиків. Однак для зручності аналізу Національний банк виявляє та оцінює ці ризики окремо.

Таблиця 1.1

Стратегічні концепції мінімізації та управління банківськими ризиками

| Характеристика ризику | Концепція | Ціль концепції |

| Фінансов (цінові ризики) | ||

| Ризики, щодо яких існує кореляція між їх рівнем та величиною винагороди банка | Управління ризиком |

Оптимізувати співвідношення – “ризик/дохідність” для 2-х можливих варіантів: 1. Максимізуючи дохідність для заданого рівня ризику; 2. Мінімізуючи ризик для забезпечення заданого рівня дохідності |

| Нецінов ризики (юридичний ризик, ризик репутації, стратегічний ризик, операційно-технологічний ризик) | ||

| Ризики, щодо яких не існує кореляція між їх рівнем та величиною винагороди банка | Мінімізація ризику чи його уникнення | Знизити ризики до певного граничного рівня, намагаючись при цьому понести щонайменш витрати |

Кредитний ризик - це наявний або потенційний ризик для надходжень та капіталу, який виникає через неспроможність сторони, що взяла на себе зобов'язання, виконати умови будь-якої фінансово угоди із банком (його підрозділом) або в інший спосіб виконати взяті на себе зобов'язання. Кредитний ризик є в усіх видах діяльності, де результат залежить від діяльності контрагента, емітента або позичальника. Він виникає кожного разу, коли банк надає кошти, бере зобов'язання про їх надання, нвестує кошти або іншим чином ризикує ними відповідно до умов реальних чи умовних угод незалежно від того, де відображається операція - на балансі чи поза балансом.

Під час оцінки кредитного ризику доцільно розрізняти ндивідуальний та портфельний кредитний ризик. Джерелом індивідуального кредитного ризику є окремий, конкретний контрагент банку - позичальник, боржник, емітент цінних паперів. Оцінка індивідуального кредитного ризику передбачає оцінку кредито-спроможност такого окремого контрагента, тобто його індивідуальну спроможність своєчасно та в повному обсязі розрахуватися за взятими зобов'язаннями. Портфельний кредитний ризик виявляється у зменшенні вартості активів банку (іншій, аніж унаслідок зміни ринкової процентної ставки). Джерелом портфельного кредитного ризику сукупна заборгованість банку за операціями, яким притаманний кредитний ризик, - кредитний портфель, портфель цінних паперів, портфель дебіторської заборгованост тощо. Оцінка портфельного кредитного ризику передбачає оцінку концентрації та диверсифікації активів банку.

Міжнародному кредитуванню, крім кредитного ризику, притаманний ризик країни, який виникає через особливості економіки, соціального ладу та політичного устрою країни позичальника. Ризик країни особливо помітний у разі кредитування іноземних урядів або їхніх установ, оскільки таке кредитування зазвичай не забезпечене. Проте цей ризик має завжди враховуватися в кредитній та інвестиційній діяльності - не має значення, у якому секторі - державному чи приватному. Існує також компонент ризику країни, відомий як трансферний ризик, що виникає в тому випадку, коли заборгованість позичальника не номінована в національній валюті. Незважаючи на фінансовий стан позичальника, валюта заборгованості може виявитися недоступною для нього.

Для оцінки кредитного ризику мають враховувати викладені нижче фактори. Ці фактори рекомендованими критеріями; їх перелік може бути розширений в разі потреби. Вони є оглядом моментів, які можуть допомогти приймати рішення в межах системи оцінки ризиків. Фактичні дані наявної в банку постійно діючої системи оцінки та контролю ризиків мають забезпечувати прийняття керівництвом адекватних та ефективних рішень і враховуються під час оцінки ризику банку.

Фактори оцінки такі [11]:

- снування адекватної, ефективної, доведеної до виконавців внутрішньо нормативної бази (положень, процедур тощо) щодо управління кредитним ризиком, затвердженої відповідними органами банку, виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог;

склад портфелів активів (кредитний, інвестиційний тощо) та існування концентрацій. Суттєві фактори включають такі:

а)продукти;

б)види економічної діяльності;

в)класифікація/рейтинги ризику;

г)походження заборгованості;

д)клієнти;

е)розмір кредитів;

ж)географічн регіони;

з)непов'язані/споріднен контрагенти;

и)джерела погашення;

к)застава;

- рівень забезпечення кредитного ризику заставою. Під час оцінки застави мають аналізуватися вид застави, якість, рівень покриття заборгованості заставою, адекватність та періодичність переоцінки застави, можливість реалізації, а також рівень і характер винятків у документації;

- обсяг умовних зобов'язань банку (гарантій, непокритих і резервних акредитивів, кредитних ліній, обов'язкових та не обов'язкових до надання тощо);

- тенденції щодо зростання обсягів активних операцій, прострочень, негативно класифікованих кредитів і збитків від активних операцій;

- достатність резервів банку під можливі втрати за активними операціями;

- наявність своєчасної, достовірної та повної управлінської інформації;

- ефективність кредитного адміністрування, включаючи кредитний аналіз, моніторинг, роботу з проблемними активами, оцінку застави і документальне оформлення застави;

- адекватність методів, що використовуються для визначення кредитних проблем;

- рівень комплектації і кваліфікація кадрів, зважаючи на обсяг та складність активних операцій банку;

- чи застосовуються належні облікові підходи щодо балансових та позабалансових активів та резервів;

- наявність належних механізмів контролю (аудит, внутрішні перевірки кредитно діяльності, відповідні процедури тощо) для класифікації портфелів, забезпечення точності даних і моніторингу дотримання положень або законів.

Система управління кредитним ризиком банку складається із регламентних документів - політик, положень, процедур, процесів тощо, - які затверджуються спостережною радою або правлінням банку відповідно до обраної ним форми корпоративного управління, з урахуванням розміру банку та складності його операцій [11].

Система управління кредитним ризиком має включати, як мінімум, такі компоненти:

- політику та положення щодо управління кредитним ризиком, які мають бути розглянуті та затверджені спостережною радою або правлінням банку, відповідно до принципів корпоративного управління. Такі політика та положення повинні підлягати періодичному перегляду;

- Положення щодо кредитування, які враховують як балансові, так і позабалансові операції банку, а саме:

а) регламентують типи умови кредитів, які надаватиме установа;

б) враховують характер ринків та галузей, яким надаватимуться кредити;

в) передбачають розгляд до взяття зобов'язання про надання кредиту: загального фінансового стану позичальника, характеру та вартості застави, характеру позичальника та його готовності погасити кредит згідно з угодою, а також фінансової відповідальност гаранта;

д) адекватно враховують концентрацію кредитного ризику і пов'язаних із ним потенційних ризиків;

е)інші питання, що пов'язані із кредитуванням, зокрема, порядок та процедуру визначення процентно ставки за кредитом та необхідної застави.

- положення щодо лімітів ризику на одного контрагента, групу взаємопов'язаних контрагентів, за галузями або секторами економіки, за географічними регіонами або іншими кредитними операціями, як можна розглядати в сукупності (експозиціями); ці положення мають враховувати всі компоненти кредитного ризику, як балансові, так і позабалансові, на як наражається установа, а також можливий вплив інших категорій ризиків;

- чітко визначену і продуману систему повноважень з прийняття рішень щодо ухвалення кредитних операцій;

- комплексну систему оцінки кредитного ризику;

- належну інформаційну базу, яка:

- дозволяє керівництву приймати обґрунтован кредитні рішення і оцінювати ризик на постійній основі;

- надає інформацію про розмір, призначення та джерело заборгованості, а також дозволяє оцінити здатність позичальника своєчасно її погасити;

- забезпечує можливість застосування відповідних правових санкцій проти позичальника;

- надає можливість здійснювати адекватне адміністрування і моніторинг кредиту;

- дозволяє підтримувати зберігання і обробку даних за попередні періоди.

- процес ідентифікації кредитів, якість яких погіршується, та належної роботи із проблемними активами, яка включає наступне:

- процес безперервного управління кредитними експозиціями (операціями в їхній сукупності), що вимагають посиленої уваги;

- періодичні перевірки якості активів для дентифікації проблемних активів;

- методику ідентифікації, оцінки, обліку кредитів, чия якість погіршується, та створення під них відповідних резервів;

- порівняння загальних сум проблемних активів з капіталом;

- оцінку потенційних збитків за проблемними активами формування резервів, достатніх для поглинання таких збитків;

- підготовку та подання періодичних звітів керівництву і спостережній раді із достатньою інформацією для оцінки рівня ризику. Ці звіти мають включати наступне, але не обмежуватись цим:

- перелік кредитів у розрізі класифікації за ризиком;

- аналіз проблемних кредитів;

- оцінку напрямку ризику у кредитному портфелі;

- інформацію про проблемні кредити за кредитними нспекторами, філіями, галузями, видами забезпечення тощо;

- аналіз змін рівня резервів банку на основі рівня тенденцій змін проблемних активів і загальної суми кредитів;

- аналіз концентрації кредитів за клієнтами, пов'язаними з ними особами, галузями економіки і регіонами;

- функцію незалежних перевірок кредитної діяльності, чиїм призначенням є аналіз якості як окремих кредитів, так і кредитного портфеля(ів) у цілому. Результати цього аналізу мають надаватися правлінню спостережній раді на регулярній основі.

Крім того, для більш ефективного управління кредитним ризиком рекомендується:

- створити, запровадити в експлуатацію та постійно актуалізовувати систему внутрішніх кредитних рейтингів;

- на основі реальних спостережень принаймн щоквартально обчислювати матрицю ймовірностей міграції кредитних рейтингів та оцінювати на основі такої матриці величину необхідних резервів під кредитн збитки у наступних періодах;

- проводити бек-тестування міграції внутрішніх кредитних рейтингів на реальних даних за максимально можливий період часу.

Кредитна діяльність банків пов'язана з кредитним ризиком або нездатністю контрагента виконувати частково або в повному обсязі свої зобов'язання згідно з угодою, тому банки зобов'язані оцінювати кредитоспроможність своїх контрагентів, вчасно ідентифікувати погані активи (тобто активи, за якими існує ймовірність отримання збитків), створювати необхідні резерви для списання безнадійних до погашення активів.

Процес управління ризиками складається з таких етапів:

1. ідентифікація – усвідомлення ризику, визначення причин його виникнення та ризикових сфер;

2. квантифікація – вимірювання, аналіз та оцінювання величини ризику;

3. мінімізація – зниження чи обмеження ризиків за допомогою відповідних методів управління;

4. моніторинг – здійснення постійного контролю за рівнем ризиків з механізмом зворотного зв'язку.

Для оцінки величини фінансових ризиків банку в основному використовують три групи показників:

- статистичні величини (стандартне відхилення, варіація, дисперсія, коефіцієнт бета);

- непрямі показники ризиковості діяльності, обчислені зазвичай у формі фінансових коефіцієнтів за даними публічної звітності;

- аналітичні показники (індикатори), призначені для оцінки конкретного виду ризику (валютного, відсоткового, кредитного, інвестиційного, незбалансовано ліквідності та ін.) в процесі внутрішнього аналізу діяльності банку.

Сучасні методи управління кредитним банківським ризиком, застосовуємі вітчизняними банками, в основному, директивно встановлен Національним банком України та розподіляються на:

- непряме регулювання ризиків нормативним регулюванням співвідношення власного капіталу та окремих агрегатів активних та пасивних операцій банку, при якому власний капітал банку вважається основним страховим резервом для відшкодування можливих втрат залучених коштів клієнтів банку та інших банків;

- заставне забезпечення за рахунок активів позичальників сум виданих кредитів;

- створення за рахунок прибутку банку спеціальних резервів на відшкодування можливих втрат від активних операцій кредитних операцій, ненадходження нарахованих кредитних доходів банку;

- страхування активів, які не мають заставного забезпечення та, в основ-ному, вкладених в операції з комерційними цінними паперами.

З метою зменшення банківських ризиків Національний банк установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку [10].

Таблиця 1.2

Коефіцієнти для аналізу та обмеження кредитного ризику банку

| № | Коефіцієнт | Методика розрахунку | Нормативне значення | |

| 1 | Норматив максимального розміру кредитного ризику на одного контрагента (Н7), | Показник розміру кредитного ризику на одного контрагента визначається як співвідношення суми всіх вимог банку до цього контрагента та всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, до капіталу банку. | Не більше 25% | |

| 2 | Норматив великих кредитних ризиків (Н8) | Норматив великих кредитних ризиків визначається як співвідношення суми всіх великих кредитних ризиків, наданих банком щодо всіх контрагентів або груп пов'язаних контрагентів, з урахуванням усіх позабалансових зобов'язань, виданих банком щодо цього контрагента або групи пов'язаних контрагентів, до регулятивного капіталу банку. | не має перевищувати 8-кратний розмір регулятивного капіталу банку | |

| 3 | Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9) | Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, визначається як співвідношення суми всіх зобов'язань цього інсайдера перед банком і всіх позабалансових зобов'язань, виданих банком щодо цього нсайдера, та статутного капіталу банку. | Не більше 5% | |

| № | Коефіцієнт | Методика розрахунку | Нормативне значення | |

| 4 | Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10); | Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих нсайдерам, визначається як співвідношення сукупної заборгованості зобов'язань усіх інсайдерів перед банком і 100 відсотків суми позабалансових зобов'язань, виданих банком щодо всіх інсайдерів, та статутного капіталу банку. | Не більше 30% |

|

Базою для розрахунку економічних нормативів Н7, Н8 регулятивний капітал банку. Базою для розрахунку економічних нормативів Н9, Н10 статутний капітал банку.

Для ефективного функціонування банків важливо передбачити, зважувати і страхувати можливі ризики. Передусім це стосується ризиків за активними операціями, як тісно взаємопов’язані – один такий ризик тягне за собою цілу низку інших.

Велике значення має вибір як методів розрахунку ризиків, так і методів їх мінімізації. Серед основних методів регулювання або зменшення ризиків такі:

- систематичний аналіз і постійний контроль за фінансовим станом клієнта банку, його платоспроможністю;

- резервування;

- страхування ризику;

- використання застави;

- розподіл ризику у випадку, коли загальна сума кредиту, а відповідно і ризик, розподіляється між кількома банками;

- диверсифікація ризиків;

- обмеження ризику шляхом дотримання економічних нормативів, які встановлюються Національним банком;

- зважування ризиків;

- використання плаваючих процентних ставок.

Керування кредитним ризиком здійснюється за допомогою наступних банківських інструментів та процедур:

1. Оцінка кредитоспроможності. Кредитні працівники звичайно віддають перевагу саме цьому методу, оскільки він дозволяє запобігти практично цілком усі можлив втрати, зв'язані з неповерненням кредиту. До визначення кредитоспроможност позичальника існує безліч різних підходів. Однак останнім часом у практиц закордонних банків усе більше поширення одержує метод, заснований на бальній оцінці позикоодержувача. Цей метод припускає розробку спеціальних шкал для визначення рейтингу клієнта. Критерії, по яких виробляється оцінка позичальника, строго індивідуальні для кожного банку і базуються на його практичному досвіді. Ці критерії періодично переглядаються, що забезпечу підвищення ефективності аналізу кредитоспроможності.

2. Диверсифікованість кредитного ризику припускає розосередження наявних у банку можливостей по кредитуванню й інвестуванню. Кредитний ризик зростає в міру збільшення загального обсягу кредитування і ступені концентрації кредитів серед обмеженого числа позичальників. Крім того, виробляється розподіл кредитів по термінах, по призначенню кредитів, по виду забезпечення, по способ встановлення ставки за кредит, по галузях і так далі. З метою диверсифікованості здійснюється раціонування кредиту - ліміти кредитування, що плавають, понад які кредити не надаються поза залежністю від рівня процентно ставки.

3. Зменшення розміру видаваних кредитів одному позичальнику. Цей спосіб застосовується, коли банк не цілком упевнений у достатній кредитоспроможност клієнта. Зменшений розмір кредиту дозволяє скоротити величину втрат у випадку його неповернення.

4. Страхування кредитів. Страхування кредиту припускає повну передачу ризику його неповернення організації, що займається страхуванням. Існує багато різних варіантів страхування кредитів, але усі витрати, зв'язані з їх здійсненням, як правило, відносяться на позикоодержувачів.

5. Залучення достатнього забезпечення. Такий метод практично цілком гарантує банку повернення виданої суми й одержання відсотків. При цьому важливим моментом той факт, що розмір забезпечення позички повинний покривати не тільки саму суму виданого кредиту, але і суму відсотків по ньому. Однак усе-таки пріоритет при захисті від кредитного ризику повинний віддаватися не залученню достатнього забезпечення, призначеного для покриття збитків, а аналізу кредитоспроможност позичальника, спрямованому на недопущення цих збитків, оскільки позичка видається не в розрахунку на те, що для її погашення прийдеться продати активи, що служать забезпеченням, а на те, що вона буде повернута відповідно до кредитного договору.

6. Видача дисконтних позичок. Дисконтні позички лише в невеликому ступен дозволяють знизити кредитний ризик. Такий спосіб надання кредитів гарантує, як мінімум, одержання плати за кредит, а питання про її повернення залишається відкритим, якщо не використовуються інші методи захисту від кредитного ризику.

7. Оцінка вартості видаваних кредитів і наступний їхній супровід виражається в класифікації кредитів по групах ризику і створенням резерву по сумнівних боргах у залежності від групи ризику.

1.3 Методологія формування резервів під кредитн операції як один із шляхів мінімізації кредитних ризиків

Резервування – один із напрямів мінімізації ризиків. Чим вищій ступінь ризику бере на себе банк, тим вищім повинен бути прибуток, на який він може розраховувати. Тому основна задача банківської організац заключається в досягненні оптимального поєднання ризиковості та прибутковості, виконуємих банком операцій [32].

Таким чином, ключове завдання кожного банку пов’язано з управлінням ризиками з метою їх мінімізації, один із шляхів якої полягає у створенні резервів.

Зараз у робот комерційних банків України використовуються наступні види та типи резервів: резервний фонд в складі власного капіталу, обов’язковий резерв, страхування вкладів фізичних осіб, резерв компенсацій втрат від активних операцій, який, у свою чергу, поділяється на спеціальні резерви:

- під кредитні операції,

- під операції з цінними паперами;

- під дебіторську заборгованість;

- під нараховані доходи від активних операцій;

- під кошти розташовані на кореспондентських рахунках інших банків.

Резерв для відшкодування можливих втрат за кредитними операціями банків (далі - резерв під кредитні ризики) спеціальним резервом, необхідність формування якого обумовлена кредитними ризиками, що притаманні банківській діяльності. Створення резерву під кредитн ризики - це визнання витрат для відображення реального результату діяльност банку з урахуванням погіршення якості його активів або підвищення ризиковост кредитних операцій [12].

Бухгалтерський облік формування та використання резервів здійснюється відповідно до Інструкції з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України, затвердженої постановою Правління Національного банку України від 15.09.2004 N 435 [8]. Податковий облік регулюється Законом України "Про оподаткування прибутку підприємств" [3].

З метою недопущення збитків від неповернення боргу через неплатоспроможність позичальників (контрагентів банку) оцінка кредитних ризиків здійснюється за всіма кредитними операціями та коштами, що розміщені на кореспондентських рахунках, які відкриті в інших банках як у національній, так в іноземній валюті.

Банки самостійно визначають рівень ризику кредитних операцій, оцінюють фінансовий стан позичальників (контрагентів банку) та вартість застави в межах чинного законодавства.

З метою розрахунку резерву під кредитні ризики банки мають здійснювати класифікацію кредитного портфеля за кожною кредитною операцією залежно від фінансового стану позичальника, стану обслуговування позичальником кредитної заборгованості та з урахуванням рівня забезпечення кредитної операції. За результатами класифікації кредитного портфеля визначається категорія кожної кредитної операції: "стандартна", "під контролем", "субстандартна", "сумнівна" чи "безнадійна".

Загальна заборгованість за кредитними операціями становить валовий кредитний ризик для кредитора.

Для цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитний ризик (в абсолютних показниках) шляхом зменшення валового кредитного ризику, класифікованого за ступенями ризику, на вартість прийнятного забезпечення.

Банки зобов'язані створювати та формувати резерви для відшкодування можливих втрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах.

Не здійснюється формування резерву: за бюджетними кредитами; за кредитними операціями між установами в системі одного банку; за операціями фінансового лізингу, якщо об'єктом цих операцій є нерухоме майно; за коштами, що розміщені банком на умовах субординованого боргу; за позабалансовими зобов'язаннями з кредитування (крім зобов'язань, наданих банкам), за якими банк не повинен надавати кошти за першою вимогою контрагента (тобто за якими банк не несе ризику); за коштами в іноземній валюті, що перерахована Національному банку.

Банки зобов'язані формувати резерв на всю суму коштів, розміщених на кореспондентських рахунках у банках (резидентах нерезидентах), які визнані банкрутами або ліквідовуються за рішенням уповноважених органів, або які зареєстровані в офшорних зонах.

За коштами, розміщеними на кореспондентських рахунках, відкритих у банках-нерезидентах (балансові рахунки 1500, 1580), банки зобов'язані формувати резерв з урахуванням ризику країни відповідно до вимог глави 8 цього Положення.

Резерв під кредитні ризики поділяється на резерви під стандартну та нестандартну заборгованість за кредитними операціями. Резерви під нестандартну заборгованість формуються за кредитними операціями, класифікованими як "під контролем", "субстандартні", "сумнівні", а також "безнадійні":

- "стандартні" кредитні операції - це операції, за якими кредитний ризик є незначним становить один відсоток чистого кредитного ризику.

- "під контролем" - це кредитні операції, за якими кредитний ризик є незначним, але може збільшитися внаслідок виникнення несприятливої для позичальника ситуації та становить п'ять відсотків чистого кредитного ризику.

- "субстандартні" кредитні операції - це операції, за якими кредитний ризик є значним, надал може збільшуватись і становить 20 відсотків чистого кредитного ризику, а також ймовірність несвоєчасного погашення заборгованості в повній сумі та в строки, що передбачені кредитним договором.

- "сумнівні" кредитні операції - це операції, за якими виконання зобов'язань з боку позичальника/контрагента банку в повній сумі (з урахуванням фінансового стану позичальника та рівня забезпечення) під загрозою, ймовірність повного погашення кредитної заборгованості низька та становить 50 відсотків чистого кредитного ризику.

- "безнадійні" кредитні операції - це операції, імовірність виконання зобов'язань за якими з боку позичальника/контрагента банку (з урахуванням фінансового стану позичальника та рівня забезпечення) практично відсутня, ризик за такими операціями дорівнює сумі заборгованості за ними.

Резерв під кредитні ризики формується в тій валюті, у якій враховується заборгованість.

Резерв під кредитні ризики використовується лише для покриття збитків за непогашеною позичальниками заборгованістю за кредитними операціями за основним боргом, стягнення якої є неможливим.

Банки зобов'язані здійснювати розрахунок резервів під стандартну та нестандартну заборгованість (з урахуванням строків погашення боргу за кредитними операціями) протягом місяця, у якому здійснено кредитну операцію (або укладено угоду на її здійснення3). Формування резервів банки зобов'язані здійснювати щомісяця в повному обсязі незалежно від розміру їх доходів за групами ризику відповідно до сум заборгованості за кредитними операціями (у тому числі наданих зобов'язань з кредитування) за станом на перше число місяця, наступного за звітним, до встановленого строку для подання оборотно-сальдового балансу (щомісяця).

Безнадійна кредитна заборгованість списується банком за рахунок резерву під нестандартну заборгованість за рішенням правління банку.

Банки зобов'язані розробити та затвердити за рішенням відповідного органу банку внутрішньобанківське положення про порядок проведення кредитних операцій та методику проведення оцінки фінансового стану позичальника (контрагента банку). Ці документи повинні подаватися на вимогу вповноважених працівників Національного банку для перевірки достовірност оцінки фінансового стану позичальників, правильності їх класифікації та достатності резервів під кредитні ризики. Відсутність чи неподання цих документів для ознайомлення уповноваженим працівникам Національного банку вважається підставою для негативних висновків щодо якості активів та управління банку.

Якщо банк здійснює довгострокове кредитування нвестиційних проектів, то внутрішні положення банку мають містити правила щодо порядку видачі такого кредиту, методики оцінки інвестиційного проекту, методики аналізу бізнес-плану реалізації інвестиційного проекту та його самоокупності, порядку проведення обстеження позичальника, методики оцінки його інвестиційно кредитоспроможності, визначення схем кредитування інвестиційних проектів регламенту підготовки прийняття рішень про надання інвестиційного кредиту.

Банки можуть класифікувати заборгованість за кредитними операціями та на підставі цієї класифікації формувати портфель однорідних споживчих кредитів, а також резерв за цим портфелем.

З метою розрахунку обсягу резерву під кредитн ризики та визначення чистого кредитного ризику банк повинен проаналізувати кредитний портфель.

Аналіз кредитного портфеля та класифікація кредитних операцій (валового кредитного ризику) здійснюється за такими критеріями:

- оцінка фінансового стану позичальника (контрагента банку);

- стан обслуговування позичальником (контрагентом банку) кредитної заборгованості за основним боргом і відсотків (комісій та нших платежів із обслуговування боргу) за ним у розрізі кожної окремо заборгованості та спроможність позичальника надалі обслуговувати цей борг;

- рівень забезпечення кредитної операції.

Критерії оцінки фінансового стану позичальника встановлюються кожним банком самостійно його внутрішніми положеннями щодо проведення активних операцій (кредитних) та методикою проведення оцінки фінансового стану позичальника (контрагента банку) з урахуванням вимог цього Положення, у яких мають бути визначені ґрунтовні, технічно виважені критерії економічної оцінки фінансової діяльност позичальників (контрагентів банку) на підставі аналізу їх балансів і звітів про фінансові результати в динаміці тощо. Методика проведення оцінки фінансового стану позичальника (контрагента банку), яка розроблена банком, є невід'ємним додатком до внутрішньобанківського положення банку про кредитування.

Для здійснення оцінки фінансового стану позичальника - юридичної особи банк має враховувати такі основні економічні показники його діяльності:

платоспроможність (коефіцієнти миттєвої, поточної та загальної ліквідності);

фінансова стійкість (коефіцієнти маневреност власних коштів, співвідношення залучених і власних коштів);

- обсяг реалізації;

- обороти за рахунками (співвідношення надходжень на рахунки позичальника і суми кредиту, наявність рахунків в інших банках; наявність картотеки неплатежів - у динаміці);

- склад та динаміка дебіторсько-кредиторсько заборгованості (за останній звітний та поточний роки);

- собівартість продукції (у динаміці);

- прибутки та збитки (у динаміці);

- рентабельність (у динаміці);

- кредитна історія (погашення кредитно заборгованості в минулому, наявність діючих кредитів).

Банки повинні визначати значення показників платоспроможності позичальника та його фінансової стійкості з урахуванням статистичних даних галузі господарства, у якій він працює, і даних про результати його діяльності.

Класифікація позичальників - юридичних осіб (у тому числі банків) здійснюється за результатами оцінки їх фінансового стану:

Клас "А" - фінансова діяльність добра, що свідчить про можливість своєчасного виконання зобов'язань за кредитними операціями, зокрема погашення основної суми боргу та відсотків за ним відповідно до умов кредитної угоди; економічні показники в межах установлених значень (відповідно до методики оцінки фінансового стану позичальника, затвердженої внутрішніми документами банку); вище керівництво позичальника ма відмінну ділову репутацію; кредитна історія позичальника - бездоганна; крім того, позичальники-банки (резиденти) і банки-нерезиденти, що зареєстровані в країнах - членах СНД, дотримуються економічних нормативів. Одночасно можна зробити висновок, що фінансова діяльність і надалі проводитиметься на високому рівні. До цього класу можуть належати інші позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник А, підтверджений у бюлетен однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor's, Moody's тощо).

Клас "Б" - фінансова діяльність позичальника цієї категорії близька за характеристиками до класу "А", але ймовірність підтримування її на цьому рівні протягом тривалого часу низькою. Позичальники/контрагенти банку, які належать до цього класу, потребують більшої уваги через потенційні недоліки, що ставлять під загрозу достатність надходжень коштів для обслуговування боргу та стабільність одержання позитивного фінансового результату їх діяльності; крім того, позичальники-банки (резиденти) і банки-нерезиденти, що зареєстровані в країнах - членах СНД, дотримуються економічних нормативів. Аналіз коефіцієнтів фінансового стану позичальника може свідчити про негативні тенденції в діяльності позичальника. Недоліки в діяльності позичальників, які належать до класу "Б", мають бути лише потенційними. За наявності реальних недоліків клас позичальника потрібно знизити. До цього класу можуть належати нші позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж "інвестиційний клас", що підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor's, Moody's тощо).

Клас "В" - фінансова діяльність задовільна потребує більш детального контролю, крім того, позичальники - банки (резиденти) і банки країн - членів СНД дотримуються економічних нормативів. Надходження коштів і платоспроможність позичальника свідчать про ймовірність несвоєчасного погашення кредитної заборгованості в повній сумі та в строки, передбачені договором, якщо недоліки не будуть усунені. Одночасно спостерігається можливість виправлення ситуації і покращання фінансового стану позичальника. Забезпечення кредитної операції має бути ліквідним і не викликати сумнівів щодо оцінки його вартості, правильності оформлення угод про забезпечення тощо. До цього класу можуть належати позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник В, підтверджений у бюлетен однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor's, Moody's тощо).

Клас "Г" - фінансова діяльність незадовільна (економічні показники не відповідають установленим значенням) спостерігається її нестабільність протягом року; є високий ризик значних збитків; ймовірність повного погашення кредитної заборгованості та відсотків/комісій за нею є низькою; проблеми можуть стосуватися стану забезпечення за кредитом, потрібної документації щодо забезпечення, яка свідчить про наявність (схоронність) і його ліквідність тощо. Якщо під час проведення наступної класифікації немає безсумнівних підтверджень поліпшити протягом одного місяця фінансовий стан позичальника банку або рівень забезпечення за кредитною операцією, то його потрібно класифікувати на клас нижче (клас "Д"). До цього класу належить позичальник/контрагент банку, проти якого порушено справу про банкрутство.

Клас "Д" - фінансова діяльність незадовільна збитковою; показники не відповідають установленим значенням, кредитна операція не забезпечена ліквідною заставою (або безумовною гарантією), ймовірності виконання зобов'язань позичальником/контрагентом банку практично немає. До цього класу належить позичальник/контрагент банку, що визнаний банкрутом в установленому чинним законодавством порядку.

За результатами оцінки фінансового стану позичальник зараховується до відповідного классу(табл..1.3).

Таблиця 1.3

Класифікація кредитного портфеля [12]

| Фінансовий стан позичальника (клас) | Обслуговування боргу позичальником (група) | ||

| "добре" | "слабке" | "незадовільне" | |

| "А" | "стандартна" | "під контролем" | "субстандартна" |

| "Б" | "під контролем" | "субстандартна" | "субстандартна" |

| "В" | "субстандартна" | "субстандартна" | "сумнівна" |

| "Г" | "сумнівна" | "сумнівна" | "безнадійна" |

| "Д" | "сумнівна" | "безнадійна" | "безнадійна" |

Під час визначення чистого кредитного ризику для розрахунку резерву сума валового кредитного ризику окремо за кожною кредитною операцією може зменшуватися на вартість прийнятного забезпечення, що зазначене в цьому пункті, або об'єкта фінансового лізингу (рухомого майна).

Безумовні гарантії, що беруться до розрахунку резерву під кредитні ризики (табл.1.4):

- Кабінету Міністрів України;

- банків, які мають офіційний кредитний рейтинг не нижчий, ніж "інвестиційний клас";

- урядів країн категор "А" ;

- міжнародних багатосторонніх банків (Міжнародний банк реконструкції та розвитку, Європейський банк реконструкції та розвитку);

- забезпечені гарант банків України.

Предмети застави (майно та майнові права позичальника чи третіх осіб - майнових поручителів), що беруться до розрахунку резерву під кредитні ризики:

- майнові права на грошові депозити, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж "інвестиційний клас";

- іменні ощадн сертифікати, що випущені банком-кредитором, або майнові права на грошові кошти позичальника чи майнового поручителя, що розміщені на депозиті в банку-кредиторі, за умови безперечного контролю та доступу банку-кредитора до цих коштів, обумовленого договором, у разі невиконання позичальником зобов'язань за кредитом. Не приймаються до розрахунку резерву майнові права на грошові кошти банку, який одночасно є позичальником і кредитором та кошти якого розміщені в банку-кредиторі на подібних з отриманим у нього кредитом або залученим депозитом умовах (сума, строк та вид валюти).

- дорогоцінні метали, як належать позичальнику і знаходяться на зберіганні в банку-кредиторі, та за умови безперечного права звернення банком-кредитором стягнення, обумовленого договором, на ці метали в разі невиконання позичальником зобов'язань за кредитом;

- державні цінні папери;

- недержавні цінні папери - облігації та акції підприємств, що мають активний ринок, ощадні сертифікати на пред'явника, що випущені банком-кредитором, ощадні сертифікати інших банків, інвестиційн сертифікати;

- зареєстроване нерухоме майно (яке перебуває на території України);

- рухоме майно (майно в матеріальній формі, яке не є нерухомістю);

- іпотечні облігації та потечні сертифікати;

Сума забезпечення береться до розрахунку резервів під кредитні ризики з урахуванням коефіцієнтів залежно від категор кредитної операції (табл.Л.1 Додатку Л).

На підставі класифікації валового кредитного ризику та враховуючи прийнятне забезпечення, банк визначає чистий кредитний ризик за заборгованістю за кожною кредитною операцією (крім заборгованості за кредитними операціями, що включена до портфеля однорідних споживчих кредитів) і зважу його на встановлений коефіцієнт резервування.

За заборгованістю, що включена до портфеля однорідних споживчих кредитів, сума загального кредитного ризику зважується на встановлений коефіцієнт резервування залежно від категорії, до якої віднесена ця заборгованість (табл.1.5).

Таблиця 1.4

Коефіцієнти безумовних гарантій [12]

| Класифікован кредитні операції | Відсоток вартості забезпечення (гарантії), що береться до розрахунку чистого кредитного ризику за окремою кредитною операцією | |||

| Кабінету Міністрів України | урядів країн категорії "А" | міжнародних багатосторонніх банків | банків з рейтингом не нижче ніж "інвестиційний клас", забезпечені гарант банків України | |

| "Стандартна" | 100 | 100 | 100 | 100 |

| "Під контролем" | 100 | 100 | 100 | 100 |

| "Субстандартна" | 50 | 100 | 100 | 100 |

| "Сумнівна" | 20 | 20 | 20 | 20 |

| "Безнадійна" | 0 | 0 | 0 | 0 |

Таблиця 1.5

Коефіцієнт резервування (за ступенем ризику) за кредитними операціями [12]

| Категорія кредитної операції | Коефіцієнт резервування (за ступенем ризику) за кредитними операціями | |||

| у гривні | в ноземній валюті | за однорідними споживчими кредитами | ||

| з позичальниками, у яких є джерела надходження валютної виручки | з позичальниками, у яких немає джерел надходження валютної виручки | |||

| "Стандартна" | 1 % | 2 % | 2 % | 2 % |

| "Під контролем" | 5 % | 7 % | 10 % | 10 % |

| "Субстандартна" | 20 % | 25 % | 40 % | 40 % |

| "Сумнівна" | 50 % | 60 % | 80 % | 80 % |

| "Безнадійна" | 100 % | 100 % | 100 % | 100 % |

Для врахування ризику країни при розрахунку резерву за коштами, що містяться на кореспондентських рахунках, як відкриті в інших банках, депозитами до запитання в інших банках і сумнівною заборгованістю за цими коштами використовується встановлений міжнародними рейтинговими агентствами рейтинг, який підтверджено в бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Moody's, Standard & Poors тощо). Розмір резерву визначається шляхом зваження суми коштів, що обліковується на коррахунку окремого банку, на відповідний коефіцієнт резервування (табл.1.6).

Банки та інші позичальники, що розташовані в країнах, рейтинг яких не підтверджений однією з провідних світових рейтингових компаній, належать до групи 7. До групи 8 належать банки (резиденти і нерезиденти) та інші позичальники, що визнан банкрутами або ліквідовуються за рішенням уповноважених органів, а також банки, що зареєстровані в офшорних зонах. Ризики за коштами, що розміщені на кореспондентських рахунках, відкритих в інших банках, які віднесені до груп 1 - 2, вважаються "стандартними", а віднесені до груп 3 - 8 - "нестандартними".

Таблиця 1.6

Коефіцієнт резервування (за ступенем ризику) за коштами на кореспондентських рахунках інших банків [12]

| N групи | Коефіцієнт резервування ( %) |

| 1 | 0 |

| 2 | 2 |

| 3 | 10 |

| 4 | 20 |

| 5 | 30 |

| 6 | 40 |

| 7 | 50 |

| 8 | 100 |

РОЗДІЛ 2 РЕЗЕРВ НА ВІДШКОДУВАННЯ МОЖЛИВИХ ВТРАТ ЗА КРЕДИТНИМИ ОПЕРАЦІЯМИ ТА ПОРЯДОК ЙОГО ФОРМУВАННЯ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК”

2.1 Аналіз кредитної діяльності АКБ “Приватбанк”

ПриватБанк заснований як товариство з обмеженою відповідальністю згідно з рішенням зборів засновників від 07.02.1992 року і зареєстрований НБУ 19.03.1992 року, про що внесено запис у Книгу реєстрації комерційних банків України № 92. У 2000 роц банк реорганізований у Закрите акціонерне товариство комерційний банк «ПриватБанк» і перереєстрований НБУ 4 вересня 2000 року, реєстраційний № 92 [59].

Нова редакція Статуту зареєстрована Національним банком України 18 липня 2001 р., реєстраційний № 92. Останні зміни та доповнення до Статуту зареєстровані Національним банком України 01 жовтня 2006 року за реєстраційним № 92.

Форма власності – приватна (код-10). Юридична адреса і фактичне місце знаходження банку: 49094, м. Дніпропетровськ, вул. Набережна Перемоги, 50, тел./факс: 778-54-74. Кореспондентський рахунок № 32009100400 в ОУ НБУ м. Дніпропетровськ, МФО 305299, код ЄДРПОУ 14360570.

Станом на кінець дня 31.12.2006 року до складу системи ПриватБанку входять:

– Головний офіс, розташований у м. Дніпропетровськ (Україна);

– Регіональні підрозділи у склад 39 філій, у тому числі філія на Кіпрі, та 2172 відділення;

– Представництва в м. Київ (Україна), м. Алмати (Республіка Казахс-тан).

Діяльність Банку здійснюється відповідно до:

– банківської ліцензії № 22, виданої НБУ 04.12.2001 р.

– дозволу № 22-1, виданого НБУ 04.12.2001 р.

– дозволу № 22-2, виданого НБУ 29.07.2003 р.

В консолідовану групу ЗАТ КБ «ПриватБанк» у 2006 році входили дві банківськ компанії та ще дванадцять юридичних осіб різної організаційно-правової форми (табл.2.1).

Станом на 01.01.2006 року (за результатами 2005 року) АКБ „Приватбанк” був лідером банківської системи України і займав наступні рейтингові місця [60]:

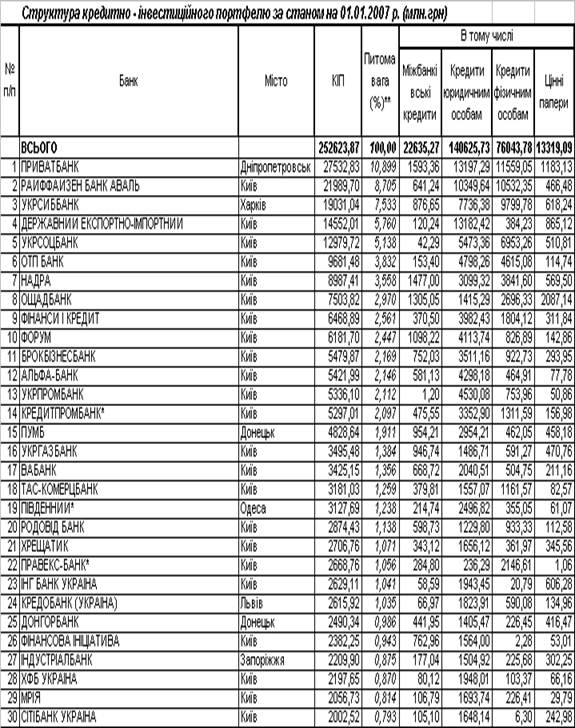

- Обсяг валюти активів балансу 21 664,360 млн.грн.( 1 місце);

- Обсяг власного капіталу – 2 307,466 млн.грн.( 1 місце);

- Обсяг статутного капіталу – 189,228 млн.євро( 2 місце);

- Обсяг кредитно-інвестиційного портфеля 16 763,230 млн.грн.( 1 місце);

- Обсяг поточних і строкових депозитів фізичних осіб - 9 966,027 млн.грн.( 1 місце);

- Обсяг поточних і строкових депозитів юридичних осіб – 4 016,333 млн.грн.( 3 місце);

- Обсяг балансового прибутку – 472,042 млн.грн.( 1 місце);

- Прибутковість статутного капіталу – 41,774 % ( 11 місце);

- Прибутковість активів балансу – 2,179 % ( 6 місце);

Станом на 01.01.2007 року (за результатами 2006 року) АКБ „Приватбанк” закріпив позиції лідера і займа наступні рейтингові місця в банківській системі України [60] та відносні частки фінансів банківської системи України:

- Обсяг валюти активів балансу 32 680,0 млн.грн.( 1 місце – 10,31%);

- Обсяг власного капіталу – 4 0290,442 млн.грн.( 1 місце – 9,49%);

- Обсяг статутного капіталу – 312,971 млн.євро( 2 місце);

- Обсяг кредитно-інвестиційного портфеля 27 532,83 млн.грн.( 1 місце – 10,9%);

- Обсяг поточних і строкових депозитів фізичних осіб – 14 735,393 млн.грн.( 1 місце – 15,1%);

- Обсяг поточних і строкових депозитів юридичних осіб – 8 240,128 млн.грн.( 1 місце – 9,534%);

- Обсяг балансового прибутку – 471,775 млн.грн.( 1 місце – 11,91%);

- Прибутковість статутного капіталу – 22,66 % (24 місце);

- Прибутковість активів балансу – 1,444 % (33 місце);

Станом на 01.07.2007 року (за результатами 1 півріччя 2007 року) АКБ „Приватбанк” продовжив закріплення позиції лідера по обсягам агрегатів валюти балансу і займає наступні рейтингові місця в банківській системі України [60] та відносн частки фінансів банківської системи України (Додаток А):

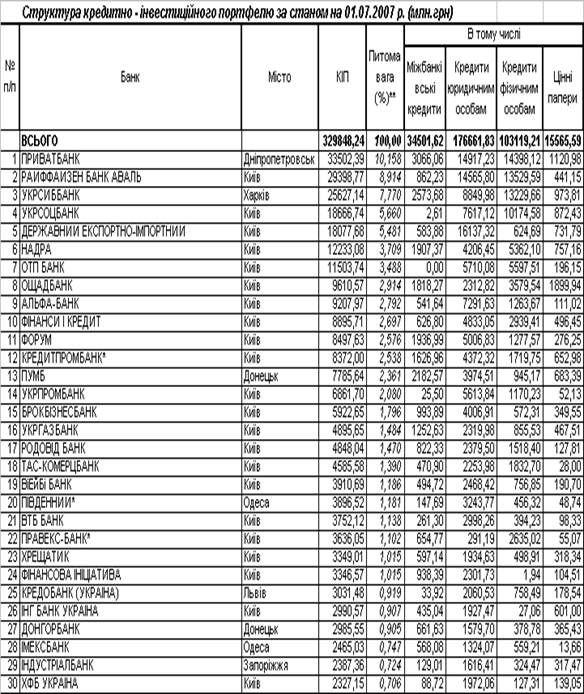

- Обсяг валюти активів балансу 40 132,3 млн.грн.( 1 місце – 9,82%);

- Обсяг власного капіталу – 4 296,584 млн.грн.( 1 місце – 8,64%);

- Обсяг статутного капіталу – 306,29 млн.євро (3 місце);

- Обсяг кредитно-інвестиційного портфеля

– 33 502,38 млн.грн.( 1 місце – 10,16%);

- Обсяг поточних і строкових депозитів фізичних осіб

– 17 289,41 млн.грн.( 1 місце – 14,84%);

- Обсяг поточних і строкових депозитів юридичних осіб

– 12 409,121 млн.грн.( 1 місце 11,53%);

- Обсяг балансового прибутку – 259,76 млн.грн. (2 місце – 10,78%);

- Прибутковість статутного капіталу – 24,95 % (21 місце);

- Прибутковість активів балансу – 1,295 % (43 місце);

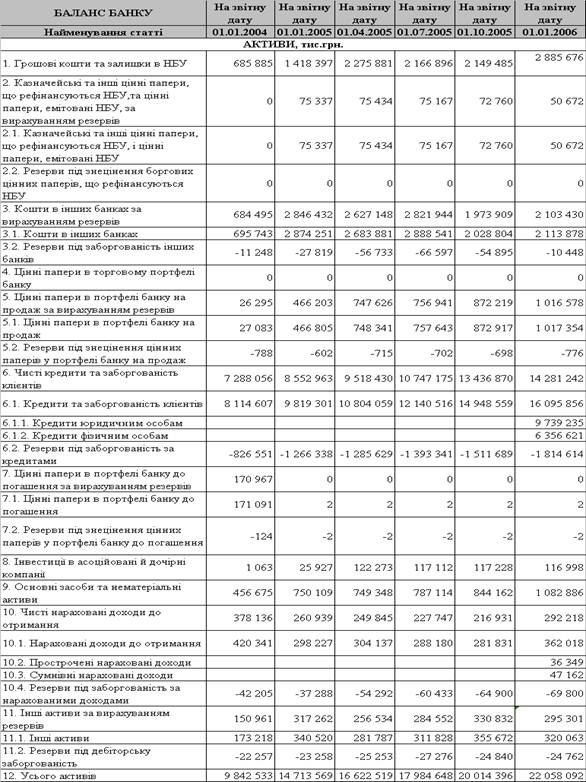

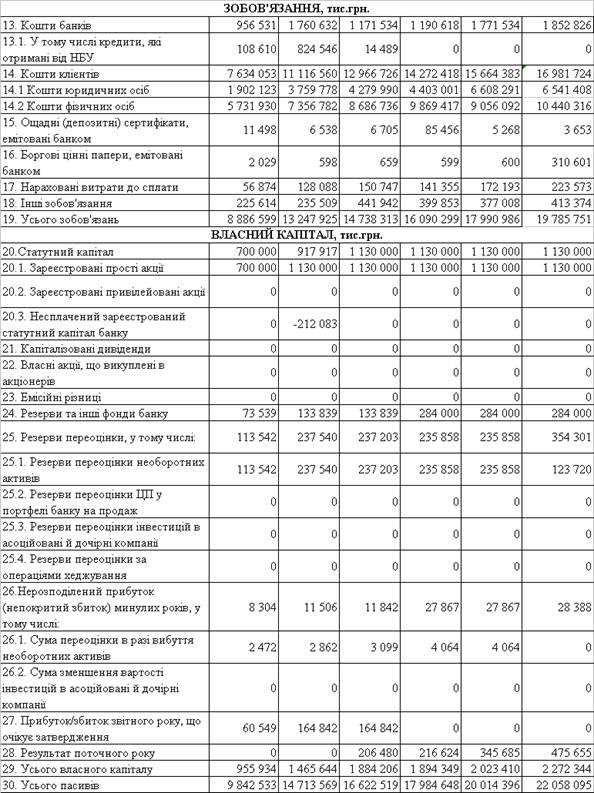

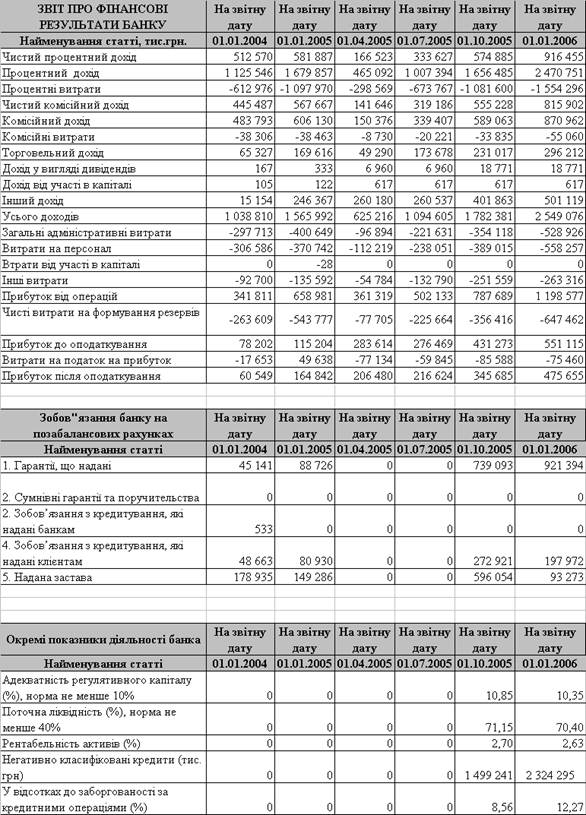

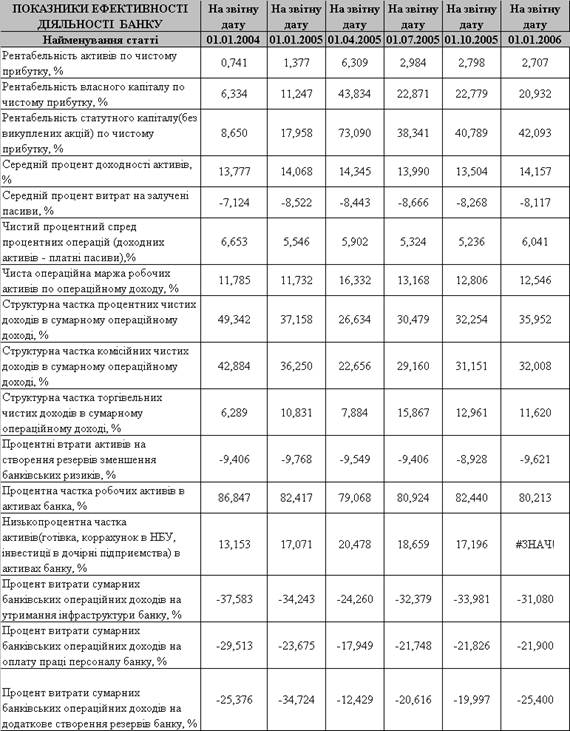

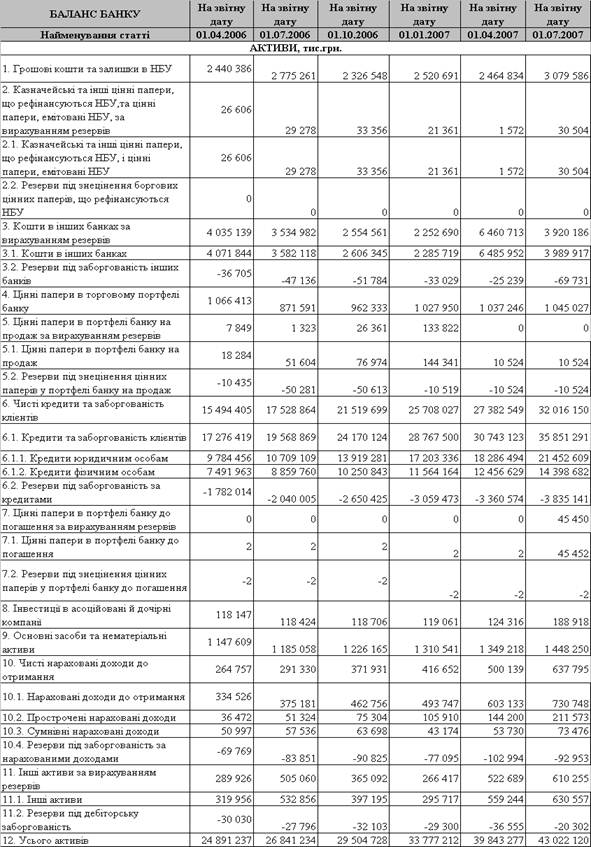

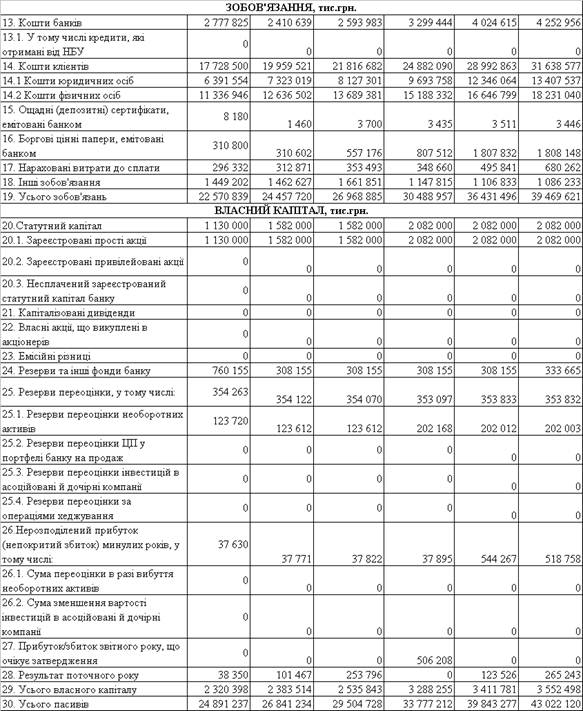

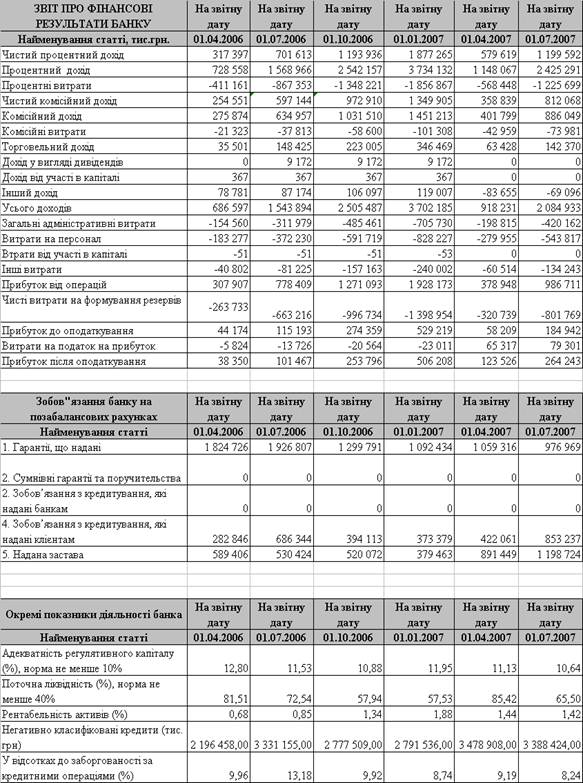

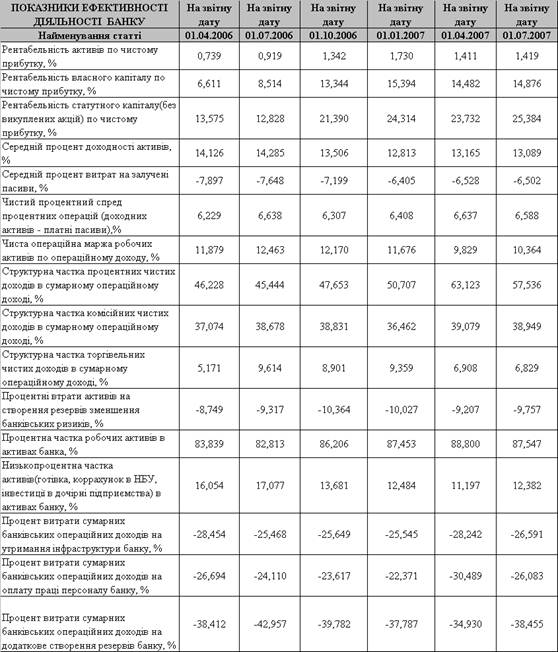

В Додатку Б приведені баланси та звіти про результати діяльності АКБ «Приватбанк» у 2003 – 2007 роках [58], [59].

Таблиця 2.1

Склад консолідованої фінансово-промислової групи “Приват” начолі з ЗАТ АКБ Приватбанк” у 2006 році

| Назва юридично особи | Місцезнаходження | Частка в статутному капіталі | Основний вид діяльності |

| ЗАТ МКБ «Москомприватбанк» | Росія, м. Москва, вул. Космонавта Волкова, 16 | 50,0 | банківська діяльність |

| AS «PARITATE BANKA» | Латвійська Республіка, LV-1011, м. Рига, Тербатос, 4 | 95,1 | банківська діяльність |

| ЗАТ «Кобос» | м. Дніпропетровськ, вул. Титова, 9, к. 2 | 99,9 | здача в оренду нерухомого майна |

| ЗАТ «Комсомольська правда Україна» | м. Київ, вул. Фрунзе, 104А | 50,0 | видавнича діяльність |

| ТОВ «Юридична фірма «А-Лекс» | м. Дніпропетровськ, вул. Набережна Перемоги, 32, к. 506 | 60,0 | юридичн послуги |

| ТОВ «Бюро кредитних історій» | м. Київ, вул. Грушевського, 1Д | 50,0 |

посередництво в кредитуванні |

| ТОВ «Бюро кредитних історій України» | м. Київ, вул. Грушевського, 1Д | 50,0 |

посередництво в кредитуванні |

| ТОВ «Перше Українське бюро кредитних історій» | м. Київ, вул. Грушевського, 1Д | 50,0 |

посередництво в кредитуванні |

| ТОВ «Українське бюро кредитних історій» | м. Київ, вул. Грушевського, 1Д | 50,0 |

посередництво в кредитуванні |

| ТОВ «Приват-електрон» | м. Дніпропетровськ, вул. Ленінградська, 5 | 100,0 | оптова торгівля |

| ТОВ «Ченел-люкс» | м. Дніпропетровськ, вул. Шолохова, 7 | 90,0 | телерадіомовлення |

| ТОВ «Бріг» | м. Дніпропетровськ, вул. Набережна Перемоги, 50 | 50,0 | рекламн послуги |

| АТ «Белросэлетекс» | Білорусь | 22,5 | науково-технічна діяльність |

| ТОВ «Студія «Факт-Інфо» | м. Павлоград, вул. Радянська, 81/75 | 20,0 | телерадіомовлення |

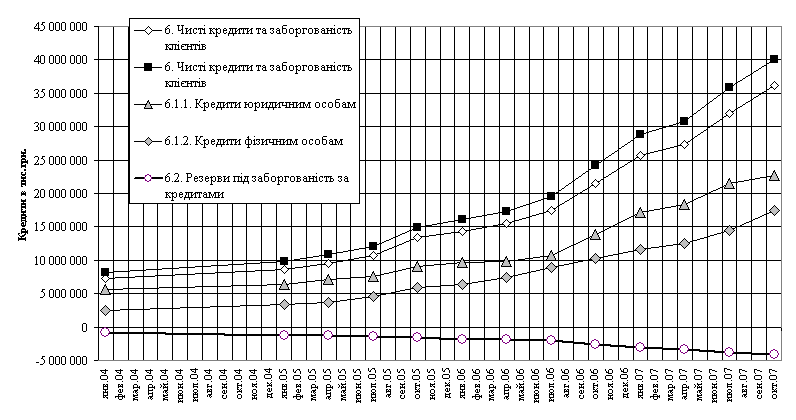

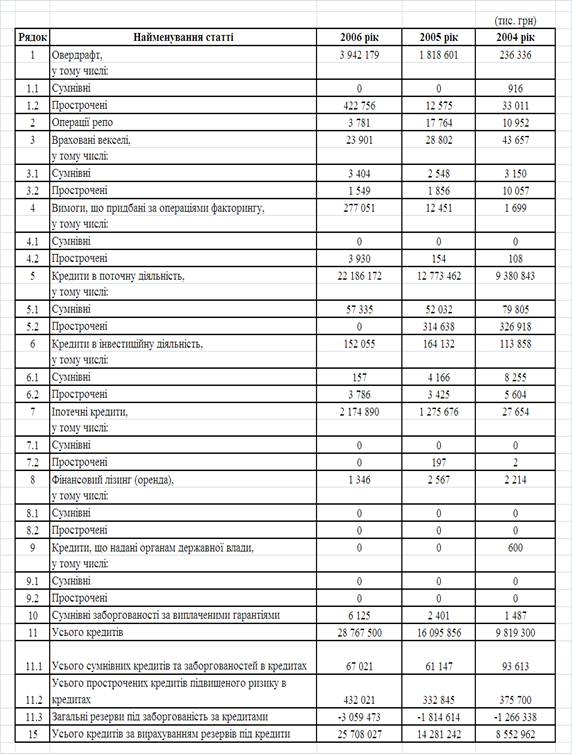

Кредитна заборгованість ЗАТ КБ «ПриватБанк» станом на кінець дня 31.12.2006 р. становить (рис.2.1) :

- 25 708 027 тис. грн (за вирахуванням резервів 3 059 473 тис. грн.);

- питома вага кредитного портфеля становить 76,11% загальних активів;

- порівняно з 2005 роком обсяг кредитного портфеля за 2006 рік збільшився на 11 426 785 тис. грн (+ 80,01%).

Кредитна заборгованість ЗАТ КБ «ПриватБанк» станом на кінець дня 30.09.2007 р. (за 3 квартали 2007 року) становить (рис.2.1):

- 36 099 479 тис. грн (за вирахуванням резервів 4 033 779 тис. грн.);

- питома вага кредитного портфеля становить 74,55% загальних активів;

- порівняно з 2006 роком обсяг кредитного портфеля за 3 квартали 2007 року збільшився на 10 391 452 тис. грн (+40,42%).

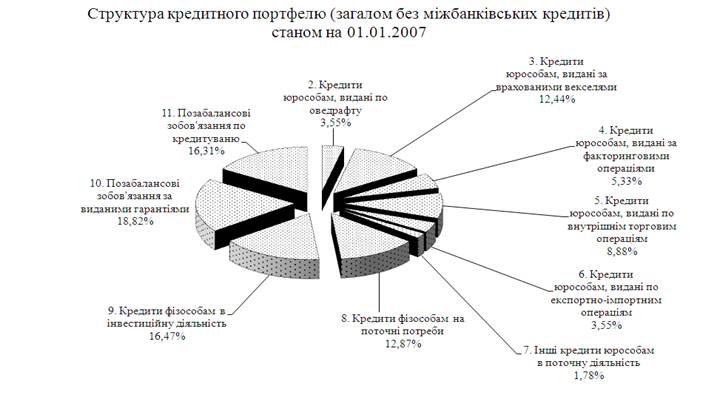

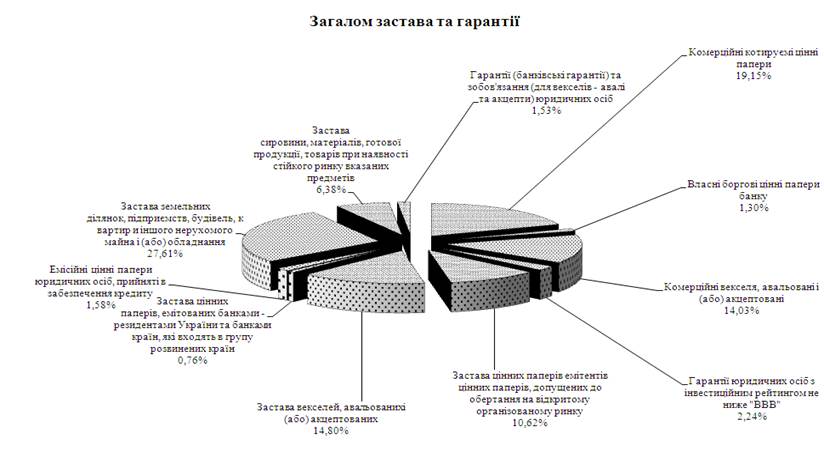

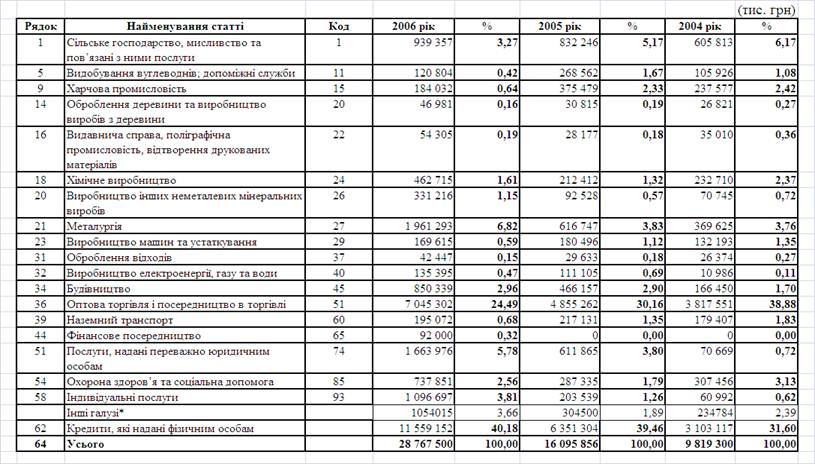

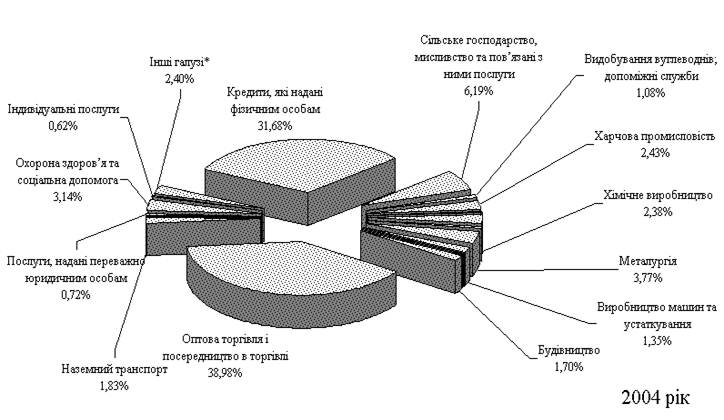

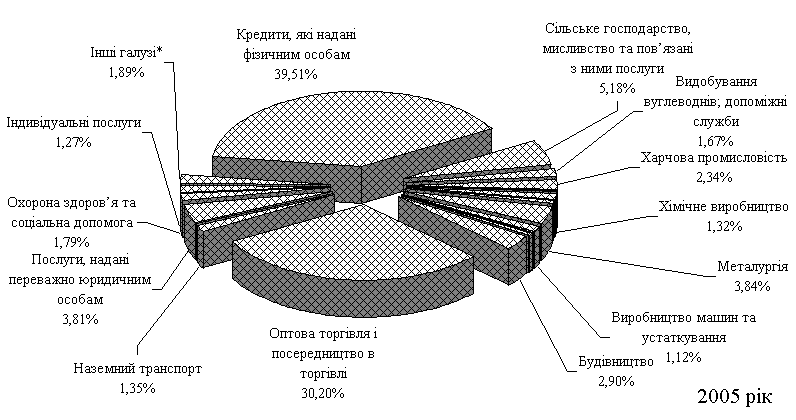

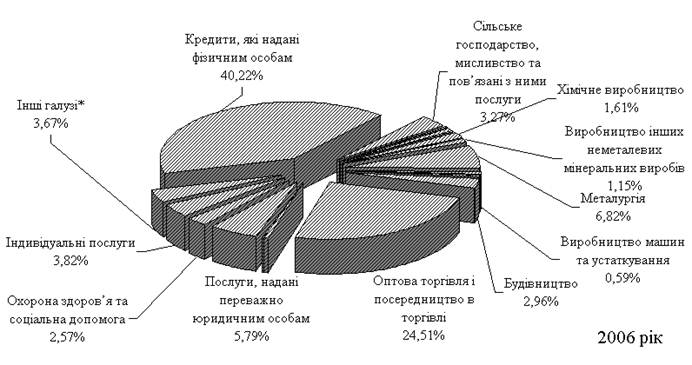

Найбільша питома вага в кредитному портфелі Банку належить таким галузям, як (Додаток В):

| – | кредити, надан фізичним особам | – | 40,18% |

| – | оптова торгівля посередництво в торгівлі | – | 24,49% |

| – | металургія | – | 6,81% |

| – | послуги, надан переважно юридичним особам | – | 5,78% |

| – | індивідуальні послуги | – | 3,81% |

| – | сільське господарство | – | 3,26% |

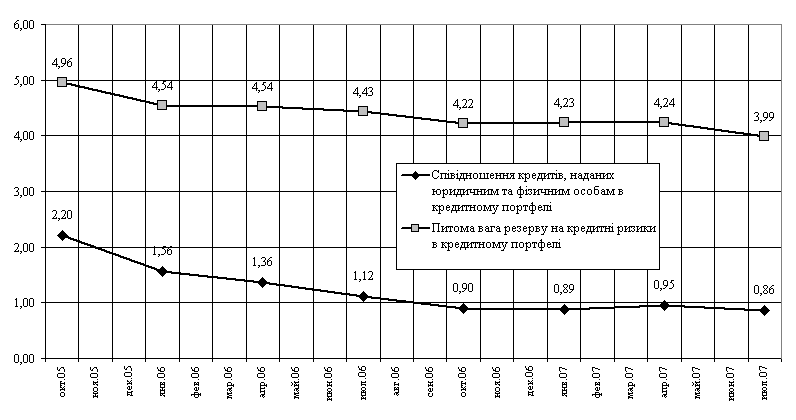

На рис.2.2 – 2.4 та в Додатках В і Г наведен графічні результати дослідження структури кредитного портфелю АКБ “Приватбанк (2005 –2007 роки) у розрізі:

- галузева структура кредитів (Додаток В);

- тривалість наданих кредитів (Додаток Г);

- валютна структура наданих кредитів;

- динаміка ланцюгових темпів приросту валюти балансу та валюти кредитного портфелю.

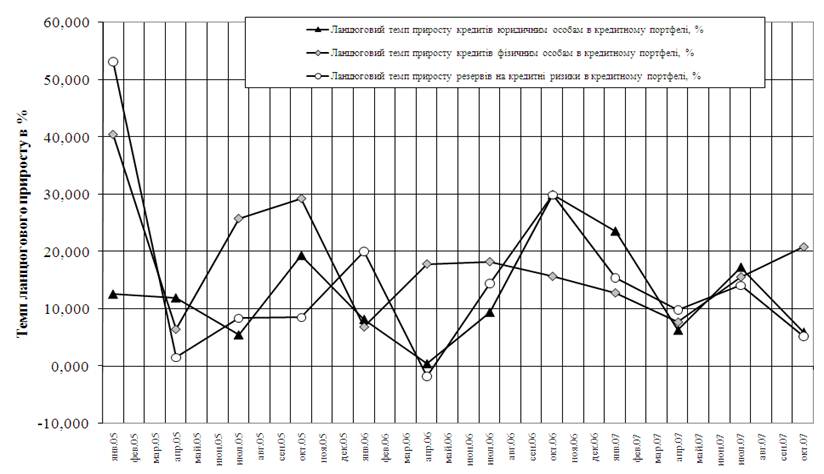

Рис.2.1. - Динаміка росту кредитного портфелю АКБ “Приватбанк” у 2005 – 2007 роках (поквартально)

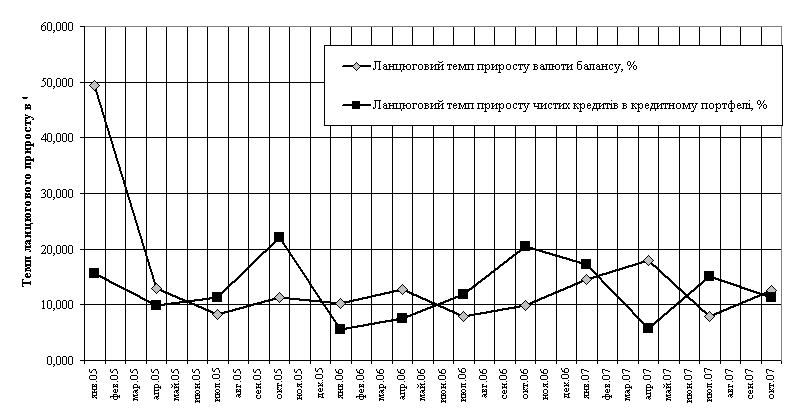

Рис.2.2. Динаміка темпів приросту валюти балансу та кредитного портфелю АКБ Приватбанк” у 2005 – 2007 роках (поквартально)

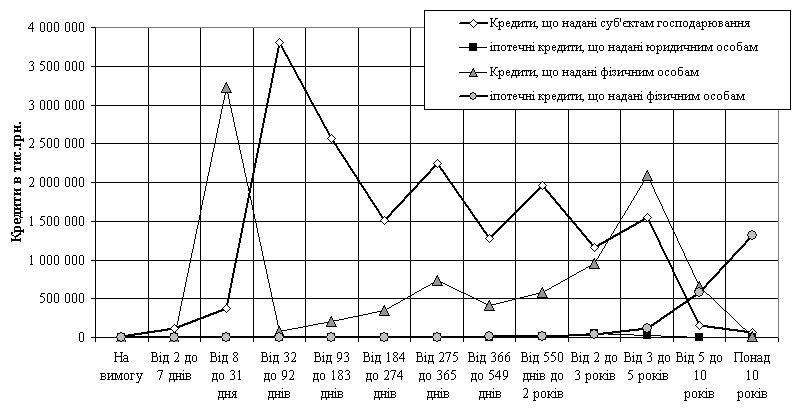

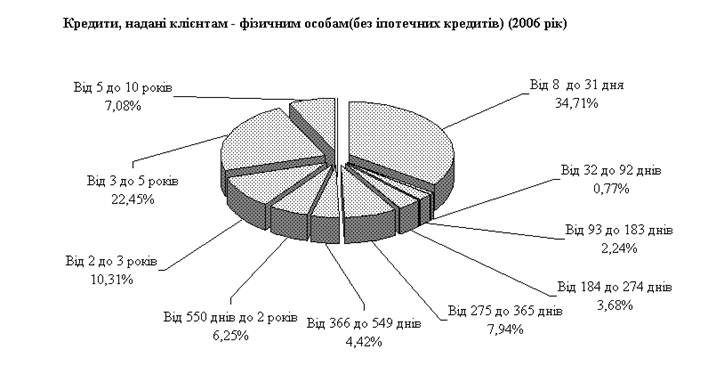

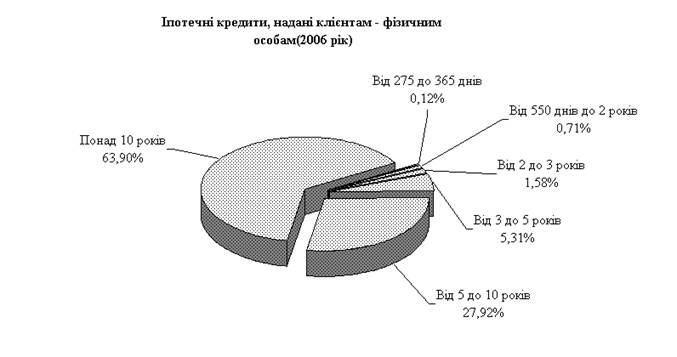

Рис.2.3. Розподіл сум кредитів, наданих юридичним та фізичним особам, по тривалост кредитування в кредитному портфелі АКБ “Приватбанк” станом на 01.01.2007 року

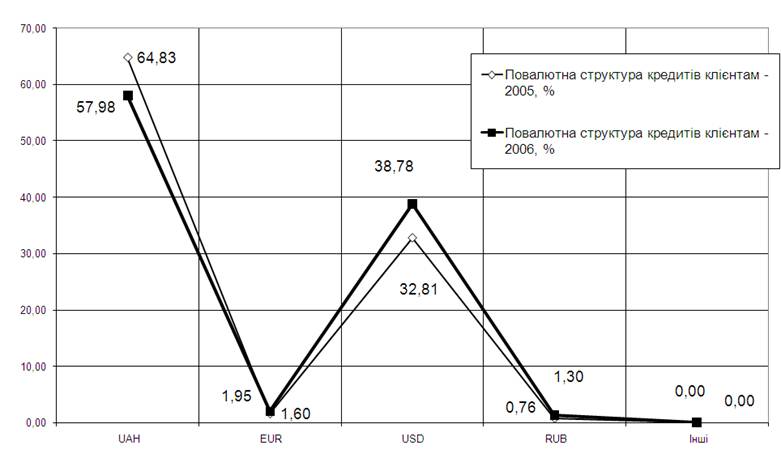

Рис.2.4. Валютна структура кредитного портфелю АКБ “Приватбанк” в 2005 та 2006 роках

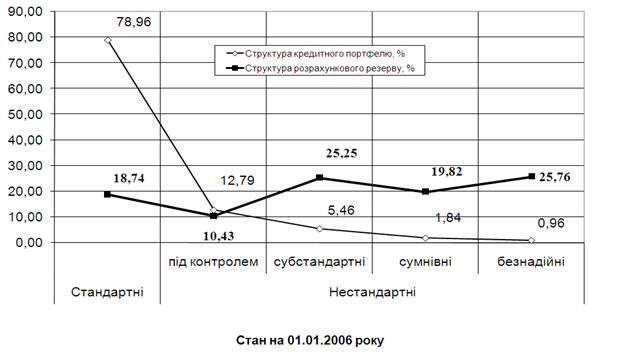

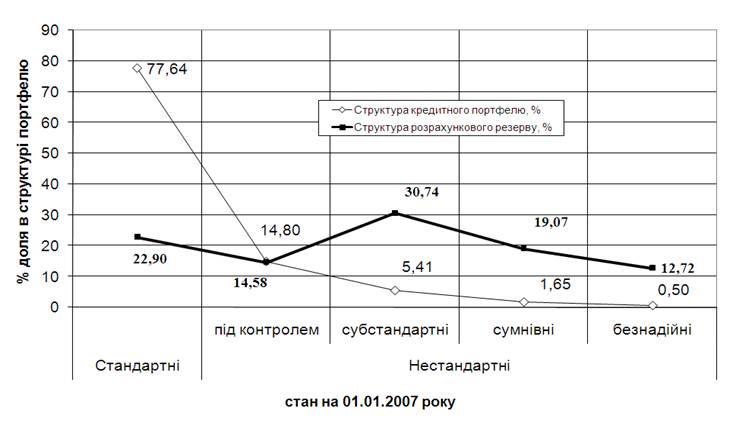

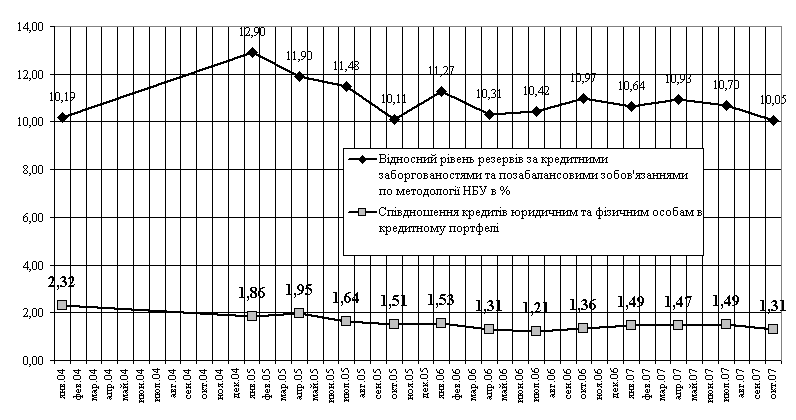

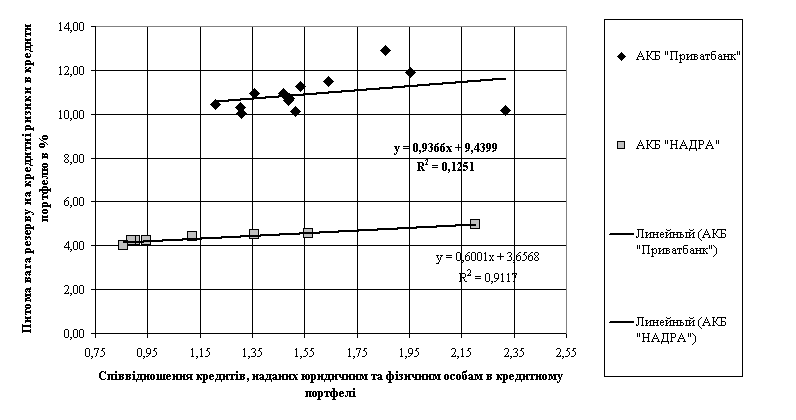

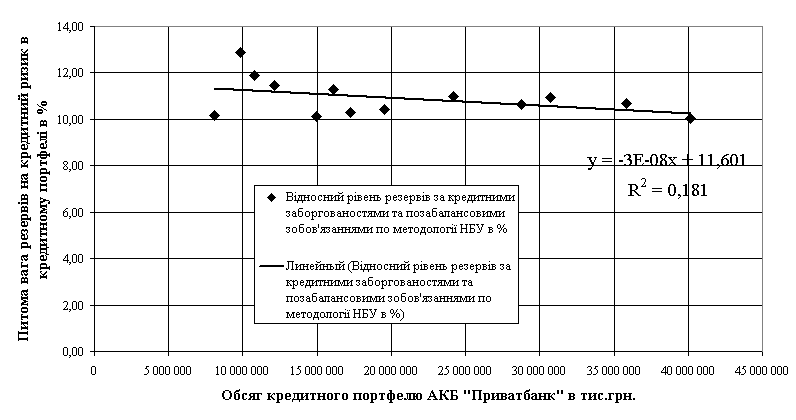

Аналіз графіків рис.2.1 показує, що зростання у 2004 –2007 роках абсолютного обсягу кредитного портфелю АКБ “Приватбанк” з рівня 8,1 млрд.грн. до рівня 40,1 млрд.грн. змінило рівень питомої ваги резервів на кредитні ризики з 12,9% обсягу кредитного портфеля (2004 рік) до 10,05% обсягу кредитного портфеля (2007 рік) практично тільки за рахунок зміни співвідношення обсягів кредитів юридичних осіб до обсягів кредитів фізичним особам з рівня 1,86 (2004 рік) до рівня 1,31 (2007 рік).

Дослідження динаміки темпів приросту валюти балансу та кредитного портфелю АКБ “Приватбанк у 2005 – 2007 роках (поквартально), наведене графіками рис.2.2 показало, що:

- ланцюговий темп приросту валюти баланса банку має постійне позитивне значення та знаходиться в діапазоні 8-16% за квартал;

- ланцюговий темп приросту обсягу кредитного портфелю банку має постійне позитивне значення та знаходиться в діапазоні 5-22% за квартал;

- на протязі 2005-2007 року існують часові інтервали перерозподілу кредитно-інвестиційного портфелю банку між кредитами клієнтам та іншими активними операціями, характеризуємі більш інтенсивним приростом валюти балансу, ніж приріст кредитного портфелю.

Аналіз строків кредитування в кредитному портфелі банку станом на 01.01.2007 року показує (рис.2.3):

а) для кредитів, наданих юридичним особам:

- максимум в 3,7 млрд.грн. розташований в часовому інтервалі від 1 до 3 місяців;

- в часових інтервалах від 3 місяців до 5 років загальні суми кредитів поступово знижуються від 2,5 млрд.грн. до 1,5 млрд.грн. в кожному з часових інтервалів;

- в часовому інтервалі більше 5 років юридичні особи практично не кредитуються;

б) для кредитів, наданих фізичним особам особам:

- перший максимум в 3,2 млрд.грн. розташований в часовому інтервалі від 8 днів до 1 місяця (поточні беззаставні кредити під наступну заробітну плату);

- другий максимум в 2,0 млрд.грн. розташований в часовому інтервалі від 3 до 5 років (автомобільне заставне кредитування);

- третій максимум в 1,4 млрд.грн. розташований в часовому інтервалі понад 10 років (іпотечне житлове кредитування).

Повалютно кредитний портфель АКБ “Приватбанк” має тенденцію до підвищення структурно частини кредитів в національній валюті та складається (рис.2.4):

- 58,0% (2005 рік) – 64,8%(2006 рік) – гривні;

- 38,8% (2005 рік) – 32,8%(2006 рік) – долари США;

- кредити в євро та рублях – до 1,0 –2,0 % кредитного портфелю.

2.2 Оцінка кредитних ризиків кредитного портфелю АКБ “Приватбанк” та аналіз формування резервів покриття можливих втрат за кредитними операціями

Обґрунтована кредитна політика ЗАТ КБ «ПриватБанк», створення та впровадження механізму реалізації дозволили Банку досягти відповідних фінансових результатів.

Банк здійснює кредитні операції на підставі ліцензії НБУ, Статуту Банку, нормативних актів НБУ та внутрішніх положень відповідно до основних напрямків кредитно діяльності Банку.

Під час видачі кредитів з метою зменшення ризиків фахівцями Банку перевіряється фінансовий стан позичальника з урахуванням вимог Національного банку України, проводиться оцінка кредитоспроможності та фінансової стійкості позичальника, ступінь ліквідності майна, що передається під заставу, обґрунтовується надійність повернення кожного кредиту і виноситься на розгляд Кредитного комітету, який приймає рішення.

Аналіз фінансового стану позичальника здійснюється Банком на момент надання кредиту, а також щоквартально відповідно до Методики оцінки фінансового стану позичальника.

Формування резерву на покриття можливих збитків за кредитними операціями у банку здійснюється відповідно до вимог Постанови НБУ № 279 від 06.07.2000 р. [12] розробленого на його основі внутрішньобанківського Положення.

Розмір резерву за кожною конкретною кредитною операцією дорівнює чистому кредитному ризику, помноженому на відповідну норму резервування залежно від рейтингу ц операції.