Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Кредитний ризик комерційного банку та способи його мінімізації

Дипломная работа: Кредитний ризик комерційного банку та способи його мінімізації

ДИПЛОМНА РОБОТА

на тему:

Кредитний ризик комерційного банку та способи його мінімізації (на матеріалах Ємільчинського територіального відокремленого безбалансового відділення КБ „Приватбанк”).

Спеціальність „Фінанси”

ЗМІСТ

ВСТУП................................................................................................................ 3

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ ВИЗНАЧЕННЯ КРЕДИТНОГО РИЗИКУ КОМЕРЦІЙНИХ БАНКІВ.................................................................................. 6

1.1.Поняття та сутність кредитного ризику.................................................... 6

1.2 Підходи до оцінки та страхування кредитного ризику........................ 11

1.3 Підходи до мінімізації кредитного ризику............................................. 23

РОЗДІЛ 2. АНАЛІЗ УПРАВЛІННЯ КРЕДИТНИМ РИЗИКОМ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК”............................................................................. 37

2.1 Аналіз кредитного ринку України.......................................................... 37

2.2 Характеристика фінансового стану та результатів діяльності банківської установи........................................................................................................................ 44

2.3 Практика мінімізації кредитного ризику в Ємільчинському ТВБВ КБ "Приватбанк"........................................................................................................................ 52

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ЗАХИСТУ ВІД КРЕДИТНОГО РИЗИКУ 67

3.1 Зарубіжний досвід щодо мінімізації кредитного ризику....................... 67

3.2 Практичні аспекти організації системи захисту від кредитного ризику в КБ „Приватбанк”................................................................................................. 72

РОЗДІЛ 4. ОХОРОНА ПРАЦІ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК” 82

ВИСНОВОК...................................................................................................... 83

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ................................................... 86

ДОДАТКИ......................................................................................................... 92

ВСТУП

Актуальність теми. Економіка України кінця двадцятого сторіччя поставила перед кожним суб'єктом підприємницької діяльності низку нових завдань. Серед найголовніших - управління ризиками. Їх поява обумовлена специфікою та особливостями ринкового механізму, зокрема, свободою дій, яка надається кожному суб'єкту господарювання.

Але слід зауважити, що банківська сиcтема держави, як і інші сфери економічної діяльності України, перебувають в умовах, які суттєво відрізняються від умов у переважній більшості розвинутих країн своєю складністю. Це зумовлено дією різноманітних факторів: затяжною економічною кризою, незавершеністю нормативно-правової бази, відсутністю стабільних господарських зв'язків, що в свою чергу лише покращує грунт для загострення ризиків.

Поняття банку органічно пов'язане з поняттям ризику, бо банки виконують функцію перерозподілу ризиків фінансового ринку.

Банківські керівники у більшості випадків вирішують як головну не проблему отримання максимального прибутку від операцій, а проблему досягнення оптимального співвідношення між прибутковістю та ризикованістю операцій. Ризик є в кожній банківській операції.

Кредитний ризик визначається науковцями як внутрішній ризик в основній діяльності банку. Його суть полягає у вірогідності збитків від непогашення позичальником основної суми боргу та процентів за кредитом.

Проте невиконання боржником своїх зобов'язань перед банком не обмежується лише несплатою процентів і неповерненням позики. У цьому раз підривається репутація фінансово-кредитного інституту, тому що значний обсяг проблемних кредитів веде до загрози неплатоспроможності банку, яка відляку потенційних вкладників і інвесторів. Підвищення втрат від позичкових операцій викликає відплив із банку кваліфікованих спеціалістів через зниження обсягу прибутку як джерела їхнього матеріального заохочення. Слід враховувати й необхідність для фінансово-кредитного закладу здійснювати додаткові витрати , пов’язан з стягненням проблемного кредиту, а також те, що певна частина банківського капіталу "мертвіє" в непродуктивних активах, що знижує доходність банку.

Ця проблема виявляється актуальною для України, бо закінчився період отримування значних інфляційних прибутків. Перед банками постала необхідність переходу від екстенсивних методів роботи до інтенсивних (таких, що вимагають поліпшення якості кредитного портфеля). А останні в свою чергу передбачають активізацію внутрішнього потенціалу банка. Зупиняючись на кредитуванні, це означає високий професіоналізм при роботі із позичальником, це застосування останніх наукових розробок, та інше.

Мета і завдання дослідження. Основною метою дипломної роботи розробка організаційно-методичних рекомендацій з удосконалювання управління кредитним ризиком комерційного банку.

Поставлена мета обумовила необхідність вирішення ряду взаємозалежних завдань:

· розкрити економічну сутність такого поняття як „кредитний ризик”

· виявити проблемні місця у системі захисту від кредитного ризику в досліджуваній банківській установі;

· напрацювати рекомендації щодо удосконалювання системи захисту від кредитного ризику в досліджуваній банківській установі.

Предмет дослідження. Предметом дослідження теоретико-методологічні і прикладні проблеми управління кредитним ризиком комерційного банку.

Об'єкт дослідження. Об'єктом дослідження є система захисту від кредитного ризику Ємільчинського ТВБВ КБ „Приватбанк”.

Теоретичною методологічною основою дипломної роботи являються основні положення і висновки, сформульовані в наукових фундаментальних працях вітчизняних і закордонних економістів в області теорії банківської справи.

В якості емпіричної бази дослідження використані законодавч нормативні документи регулюючі банківську діяльність в Україні.

Інформативною основою є праці українських і закордонних фахівців в області теорії і практики банківської справи в Україні; матеріали наукових конференцій; періодичної преси.

У ході дослідження використовувалися загальнонаукові методи, методи порівнянь, угруповань, спостереження, обстеження, комплексної оцінки, аналітичні процедури й ін.

Практична значимість дослідження полягає в тому, що в робот зроблена спроба розкрити деякі аспекти управління кредитним ризиком комерційного банку, що забезпечують підтримання належного рівня прибутковост ліквідності комерційного банку.

Структура дипломної роботи. Робота складається із вступу, трьох глав, висновку, списку використаної літератури, додатків.

У вступі обґрунтовується актуальність обраної теми дипломно роботи, відбивається ступінь вивченості проблеми, визначаються мета і задач дослідження, формується практична значимість рекомендацій і пропозицій.

В першому розділі „Теоретичні аспекти визначення кредитного ризику комерційного банку” досліджуються теоретичні аспекти організації системи захисту від кредитного ризику комерційним банком.

Другий розділ „Аналіз управління кредитним ризиком в Ємільчинському ТВБВ КБ „Приватбанк”” присвячено дослідженню практичного застосуванню методів управління кредитним ризиком комерційним банком.

В третьому розділі „Шляхи вдосконалення захисту від кредитного ризику” наведено можливі шляхи покращення системи захисту від кредитного ризику в КБ „Приватбанк”.

У висновку сформульовані основні висновки і пропозиції за результатами дипломного дослідження.

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ ВИЗНАЧЕННЯ КРЕДИТНОГО РИЗИКУ КОМЕРЦІЙНИХ БАНКІВ

1.1.Поняття та сутність кредитного ризику

Один із найважливіших принципів банківського кредитування полягає у тому, що наданий кредит має бути повернений у чітко обумовлені в кредитному договорі строки. Дотримання цього принципу є запорукою успішного функціонування комерційного банку. Цілком очевидно, що при наданні будь-яко позики перед банком стає проблема невизначеності того, чи буде її повернуто вчасно, і більше того, чи буде її повернуто взагалі. Звідси випливає, що основним завданням банку при наданні позики є перетворення невизначеності в ризик і його детальний аналіз.

Під кредитним ризиком звичайно розуміють ризик невиконання позичальником початкових умов кредитної угоди, тобто неповернення (повністю або частково) основної суми боргу і процентів по ньому у встановленні договором строки [10, c.57].

Стосовно кредитного ризику слід відмітити декілька моментів. По-перше, кредитний ризик входить до великої області фінансового ризику і тісно пов’язаний у ній і с процентним, валютним, галузевим та іншими ризиками банківсько діяльності. Так неповернення кредитів викликає збільшення ризику ліквідност ризику банкрутства банку. По-друге, кредитний ризик для банку загострюється в зв’язку з тим, що банки позичають не свої власні кошти, а кошти вкладників кредиторів. По-третє, рівень ризику постійно змінюється. Це відбувається тому, що як банки, так і їх клієнти оперують в економічному, політичному соціальному динамічному оточенні, де умови постійно змінюються [16, c.34].

Виникнення кредитного ризику пов’язане із цілою низькою факторів. Він залежить від екзогенних факторів (тобто “зовнішніх”, пов’язаних з станом економічного середовища, кон’юнктурою) і ендогенних факторів (“внутрішніх”, викликаних помилковими діями самого банку). Можливост управління зовнішніми факторами обмежені, хоча своєчасними діями банк може в певній мірі пом’якшити їх вплив і попередити великі втратити. Велика увага повинна приділятись управлінню кредитним ризиком за допомогою важелів внутрішньої політики банку.

Кредитний ризик представляє собою цілу сукупність ризиків, пов’язаних з учасниками і елементами кредитних відносин.

Слід зазначити, що більшість комерційних банків України до недавнього часу при оцінці кредитного ризику за конкретною угодою враховували лише одне із можливих його джерел — фінансові можливості позичальника (об'єктивний ризик, пов'язаний із позичальником). Практика ж показує, що дуже багато позичальників не повертають кредити не тому, що потрапили в скрутне фінансове становище, а тому, що вони просто не хочуть цього робити. В таких випадках банк змушений подавати до суду на позичальника за невиконання ним умов кредитного договору. І тут банк може зіткнутися ще з однією неприємністю. Суд може відмовити йому в задоволені позову з причини недосконалого складання оформлення кредитного договору. До речі, це саме стосується й інших юридичних угод, які укладаються в процесі кредитування (договір застави, гарантійний лист, договір страхування). Все це свідчить про те, що при оцінці ризику за конкретною кредитною угодою конче необхідно враховувати юридичний ризик [19, c.66].

Нині, коли ведуться розмови про реформу податкового законодавства, підвищеним є системний ризик. При кредитуванні окремих галузей слід враховувати і форс-мажорний ризик. Це стосується, зокрема, вугільно промисловості, де досить часто виникають страйки, і сільського господарства, де можливі втрати врожаю через несприятливі погодні умови.

Проблеми із погашенням позичок виникають не раптово, існують певні причини і тенденції, які можна вважати “сигналами” майбутніх проблем.

Основними причинами банкрутства позичальників є: недоліки в управлінні, відсутність ефективних систем управлінської інформації, нездатність реагувати на зміни умов ринків і конкуренцію, концентрація на нереалістичних проектах з урахуванням розміру підприємства, перебільшення власних можливостей, тобто дуже швидке розширення при відсутності адекватних ресурсів, недостача акціонерного капіталу і висока частка позикових коштів.

До "сигналів далекого сповіщення", що свідчать про неблагополуччя позичальника, можна віднести: скорочення оборотів коштів на рахунках, прохання відстрочити виплати по раніше пролонгованих позиках (після другої пролонгації, як показу практика, кредит треба негайно переводити в розряд проблемних), активність, що зросла в управлінні рахунком і інші. Для банку, що видав позику ндивідуальному позичальнику, попереджувальними сигналами неблагополуччя служать також: постійне використання клієнтом овердрафту на граничному рівні; систематичне перевищення лімітів кредитування; труднощі погашення позики: затримки з сплатою процентів або основної суми боргу; несприятлив тенденції зміни фінансових коефіцієнтів (недостача ліквідних активів, підвищення частки позикових коштів); "тиск" на прибуток (великі знижки при платежах готівкою і в короткі терміни); несплата податків; невчасне надання оперативної і достовірної фінансово нформації і інше.

Таблиця 1.1

Характеристики джерел кредитного ризику [15, c.72]

| Найменування ризику | Характеристика джерела |

|

1. Ризик, пов'язаний із позичальником, гарантом, страховиком 1.1. Об'єктивний (фінансових можливостей) 1.2. Суб'єктивний (репутації) 1.3. Юридичний |

1.1. Нездатність позичальника (гаранта, страховика) виконати свої зобов'язання за рахунок поточних грошових надходжень чи від продажу активів 1.2. Репутація позичальника (гаранта, страховика) в діловому світі, його відповідальність і готовність виконати взяті зобов'язання 1.3. Недоліки в складанн оформленні кредитного договору, гарантійного листа, договору страхування |

|

2. Ризик, пов'язаний із предметом застави 2.1. Ліквідності 2.2. Кон'юнктурний 2.3. Загибелі 2.4. Юридичний |

2.1. Неможливість реалізації предмета застави 2.2. Можливе знецінення предмета застави за період дії кредитної угоди 2.3. Загибель предмета застави 2.4. Недоліки в складанні і оформленні договору застави |

|

3. Системний ризик |

Зміни в економічній системі, які можуть здійснити вплив на фінансовий стан позичальника (наприклад, зміна податкового законодавства) |

|

4. Форс-мажорний ризик |

Землетруси, повені, катастрофи, смерчі, страйки, військові дії |

Крім того в теорії кредитного ризику науковці виділяють так його види:

· кредитний ризик за конкретною угодою – імовірність понесення банком збитків від невиконання позичальником конкретної угоди;

· кредитний ризик за всім портфелем – це середньозважена величина ризиків за всіма угодами кредитного портфелю, де вагами виступають питомі ваги сум угод у загальній сум кредитного портфеля.

В залежності від стратегічних цілей діяльності банку, він постійно здійснює збалансування відношення ризик-доходність з перевагою одного з критеріїв. При цьому банк може опинитись в одній із трьох “зон”:

1. Зона недостатньої доходност банк відмовляється від надання ризикових кредитів але при цьому не забезпечу мінімального доходу.

2. Зона невиправданого ризику банк приймає завідомо неприйнятний ризик, у зв‘язку з чим імовірність отримання запланованих високих доходів значно знижується.

3. Зона безпечного функціонування – банк забезпечує себе мінімальним необхідним доходом і прийма на себе доцільний ризик.

Задачею керівництва банка є зробити все можливе (за допомогою свого персоналу), щоб уникнути тривалого перебування у перших двох зонах, яке призводить до погіршення фінансового стану банку [15, c.73].

Закон покладає загальну відповідальність за кредитн операції на раду директорів банку. Рада директорів делегує функції по практичному наданню позик на більш низькі рівні управління і формулює загальні принципи і обмеження кредитно політики. У великих банках розробляється письмовий меморандум про кредитну політику, яким керуються всі працівники даного банку. Зміст і структура меморандуму різна для різних банків, але основні моменти, як правило, присутн в документах такого роду.

Передусім формулюється загальна мета політики, наприклад надання надійних і рентабельних кредитів. Міра ризику повинна відповідати звичайній нормі прибутковості по позиках з урахуванням вартості кредитних ресурсів адміністративних витрат банку.

Крім цього в меморандумі дається розшифровка яким чином банк має намір досягнути заявленої мети. Для цього визначаються:

· прийнятн для банку види позик;

· позики, від яких банк рекомендує стримуватися;

· переважне коло позичальників;

· небажан для банку позичальники по різних категоріях;

· географія роботи банку по кредитуванню;

· політика в області видачі кредитів працівникам банку;

· обмеження розмірів позик по різних категоріях позичальників;

· політику банку в області управління кредитним ризиком, ревізій і контролю.

Отже, ми можемо констатувати, що ціль діяльності банку зводиться до отримання максимального прибутку при мінімально можливому ризику.

1.2 Підходи до оцінки та страхування кредитного ризику

Для оцінки кредитного ризику банки використовують різні моделі. Одні з них побудовані з використанням великих масивів інформації про минулий досвід кредитування (на основі статистичних даних вираховуються закономірності), інші зводяться до аналізу інформац порівняння її із низкою спеціально визначених критеріїв (але це потребує певних припущень, що знижує об’єктивність рішення).

Застосування кількісної оцінки кредитоспроможності клієнта передбачає присвоєння певної групи тому або іншому виду кредиту, тому або іншому типу позичальника і визначає в балах значення різних характеристик потенційного позичальника. Потім банкір просто підрахову загальну кількість балів і порівнює з моделлю надання позики або відмови в видачі.

Бальні системи оцінки створюються банками на основі емпіричного підходу з використанням регресійного математичного аналізу або факторного аналізу. Ці системи використовують історичні дані про банківськ "добрі", "надійні" і "неблагополучні" позики дозволяють визначити крітеріальний рівень оцінки позичальників.

Все більшого поширення набуває метод, заснований на бальній оцінці позикоотримувача. Критерії, по яких проводиться оцінка позичальника, чітко індивідуальні для кожного банку, базуються на його практичному досвіді і періодично переглядаються [22, c.117].

Система оцінки кандидата в позичальники PARSER і CAMPARI використовуються в англійських клірингових банках.

PARSER:

Р - Person - інформація про персону потенційного позичальника, його репутації.

А - Amount - обгрунтування суми кредиту; що запрошується,

R - Repayment - можливість погашення;

S - Security - оцінка забезпечення;

Е - Expediency - доцільність кредиту;

R - Remuneration - винагорода банку (процентна ставка) за ризик надання кредиту.

CAMPARI:

С - Character - репутація позичальника;

А - Ability - оцінка бізнесу позичальника;

М - Means - аналіз необхідності звертання за позикою;

Р - Purpose - мета кредиту;

А - Amount - обгрунтування суми кредиту;

R - Repayment - можливість погашення;

I - Insurance - спосіб страхування кредитного ризику.

У практиці американських банків застосовується "правило п'яти С":

CAPACITY - здатність погасити позику;

CHARACTER - репутація позичальника (чесність, порядність, старанність);

CAPITAL - капітал, володіння активом як передумова можливості погашення позикової заборгованості;

COLLATERAL - наявність забезпечення. застави;

CONDITIONS - економічна кон'юнктура і її перспективи.

У банківській практиці розрізнюють прямі і непрямі методики аналізу кредитоспроможності клієнтів.

Прямі методики використовуються досить рідко. Вони передбачають, що сума набраних клієнтом балів фактично прирівнюється до тієї суми позики, на яку він має право.

Непрямі методики широко поширені. Їх суть полягає в наданні певної ваги (балів) різним оцінним показникам, а результатом оцінки служить виведення класу кредитоспроможності клієнта.

Очевидно, що використання бальних систем оцінки кредитоспроможност клієнтів - це достатньо об'єктивний і економічно обґрунтований процес прийняття рішень, хоча їх використання пов’язане із деякими складностями: бальні системи оцінки кредитоспроможності клієнта повинні бути статистично ретельно вивірені і вони вимагають постійного оновлення інформації, що може бути коштовним для банку. Тому невеликі банки, як правило, не розробляють власних моделей аналізу кредитоспроможності клієнтів через високу вартість їх підготовки і обмежену інформаційну базу. До того ж стандартний характер цих моделей не передбачає врахування специфічних особливостей окремих позичальників [23, c.68-70].

Останнім часом в банках розроблюються методи оцінки якості потенційних позичальників за допомогою різного роду статистичних моделей. Мета в тому, щоб розробити стандартн підходи для об’єктивної характеристики позичальників, знайти числові критер для розділу майбутніх клієнтів на підставі наданих ними матеріалів на надійних та ненадійних, підвержених ризику банкрутства і тих, для кого небезпека банкрутства малоймовірна.

Прикладом такої “класифікаційно моделі” може бути “модель Зета” (Zeta model), що розроблена групою американських економістів та застосовується банками при кредитному аналізі. Модель призначена для оцінки ймовірності банкрутства ділової фірми. Значення ключового параметру “Z” визначається за допомогою рівняння, змінні якого відображають деякі ключові характеристики аналізуємої фірми - її ліквідність, швидкість обігу капіталу і т.д. Якщо для даної фірми коефіцієнт перевищує підготовлену порогову величину, то фірма зараховується до розряду надійних, якщо ж отриманий коефіцієнт нижче критичної величини, то згідно моделі фінансовий стан такого підприємства підозрілий і надавати кредит йому не рекомендується.

Користуючись вказаним підходом, американський економіст Альтман запропонував рівняння для оцінки вірогідності банкрутства підприємства, що звернулось до банку за кредитом [27, c.19].

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,99X5

Він використав п’ять змінних:

1. Х1 - відношення оборотного капіталу до суми активів фірми;

2. Х2 - відношення нерозподіленого доходу до суми активів;

3. Х3 - відношення операційних доходів (до вирахування процентів і податків) до суми активів;

4. Х4 - відношення ринково вартості акцій фірми до загальної суми боргу;

5. Х5 - відношення суми продажу до суми активів.

Для розрахунку числових параметрів моделі Альтман застосував метод множинного дискримінантного аналізу. Класифікаційне “правило”, отримане на підставі рівняння, гласило:

· якщо значення Z менше 2,8 , то фірму слід віднести до групи потенційних банкрутів;

· якщо значення Z більше 2,8 , то фірмі в найближчій перспективі банкрутство не погрожує.

Дуже широко використовується в західних банках метод кредитного скорингу (credit scoring). Скорингова модель може використовуватись як для оцінки вже наданого кредиту (тобто ступеня вірогідності порушень фірмою умов кредитного договору), так і для відбору потенційних позичальників. Скоринг може бути застосований як до ділових підприємств, так і до індивідуальних позичальників.

Модель оцінки позики, що запропонована американським економістом Чессером, включала шість змінних:

1. Х1 - відношення касово готівки та ринкових цінних паперів до суми активів;

2. Х2 - відношення чистої суми продажу до суми касової готівки та ринкових цінних паперів;

3. Х3 - доход до відрахування процентів і податків до суми активів;

4. Х4 - загальна заборгованість до суми активів;

5. Х5 - основний капітал до акціонерного капіталу;

6. Х6 - оборотний капітал до чистої суми продажу.

Техніка кредитного скорингу була вперше запропонована американським економістом Д.Дюраном для відбору позичальників за споживчим кредитом. Дюран відмічав, що виведена ним формула може допомогти кредитному робітнику легко і швидко оцінити якість звичайного претендента на позику” [27, c.31-33].

Дюран виявив групу факторів, що дозволяють, на його думку, з достатньою достовірностю визначити ступінь кредитного ризику при отриманні споживчої позики. Він використовував наступн коефіцієнти при нарахуванні балів:

1. Вік: 0,01 за кожний рік більше 20 років (максимум 0,30).

2. Стать: жіноча - 0,40; чоловіча - 0.

3. Строк проживання: 0,042 за кожен рік проживання в даній місцевості (максимум 0,42).

4. Професія: 0,55 за професію з низьким ризиком, 0 - за професію з високим ризиком, 0,16 - для інших професій.

5. Робота в галузі: 0,21 - підприємства загального користування, державні установи, банки та брокерськ фірми.

6. Зайнятість: 0,059 за кожен рік праці на даному підприємстві (максимум 0,59).

7. Фінансові показники: 0,45 за наявність банківського рахунку, 0,35 за володіння нерухомістю, 0,19 при наявності полісу по страхуванню життя.

Застосовуючи ці коефіцієнти, Дюран визначив межу, що розподіляє “гарних” та “поганих” позичальників - 1,25 бала. Клієнт, що отримав більше 1,25 балу, може бути віднесений до групи помірного ризику, а той, що отримав менше 1,25 балу, вважається небажаним для банку.

Метод скорингу дозволяє провести експрес-аналіз заявки на кредит в присутності клієнта. У французських банках клієнт, запросивши позику і заповнивши спеціальну анкету, може отримати відповідь про можливість надання позики протягом декількох хвилин.

При аналізі ділових позик також застосовуються різні прийоми кредитного скорингу - від найпростіших формул до складних математичних моделей. Наприклад, крупний австрійський банк при оцінц ризику кредиту використовує просту методику з трьома балансовими показниками: ефективність використання капіталу, коефіцієнт ліквідності та відношення акціонерного капіталу до суми активів. В залежності від набраних балів підприємство попадає до одної з чотирьох груп ризику (табл. 1.2.)

Таблиця 1.2.

Кредитний скоринг в австрійському банку “Кредитанштальт” [31, c.234]

| Показники | Границі | Вага | Група ризику | |||

| A | B | С | D | |||

|

Більше 99 |

від 40 до 90 |

від 20 до 39 |

Менше 20 |

|||

| Ефективність капіталу(в %) | 2 – 15 | 50 | ||||

|

Коефіцієнт Ліквідності (в %) |

15 – 40 | 20 | ||||

|

Акціонерний Капітал (в %) |

2 – 35 | 30 | ||||

Що стосується кредитного моніторингу, то завжди потрібно зважати на те, що процес кредитування включає контроль з боку банку за виконанням умов кредитної угоди. Особлива увага приділяється своєчасності сплати позичальником відсотків за користування позичкою. Оскільки по кожній позичці існує ризик неповернення боргу внаслідок непередбачених обставин, банк прагне надавати кредити найбільш надійним клієнтам. Однак він не повинен упускати можливості розвивати свої позичкові операції і за рахунок надання позик, що пов’язані з підвищеним ризиком, оскільки вони приносять більш високий доход. Враховуючи залежність між рівнем ризику та доходністю позичково операції, банк повинен будувати свою кредитну політику так, щоб забезпечити баланс між ризикованістю та обережністю. Надмірна обережність позбавляє банк багатьох прибуткових можливостей, а надмірна ризикованість створює загрозу втрати не тільки доходу від процентів, а й запозичених коштів [13, c.235].

Банківська практика свідчить про те, що труднощі з поверненням позик частіше всього виникають під впливом процесів, що розвиваються протягом певного періоду. Тому досвідчений кредитний інспектор банку може ще на ранній стадії помітити ознаки труднощів, що виникають у позичальника, і вжити заходи по своєчасному захисту банківських інтересів. Працівник банку повинен вдатися до таких заходів до того, як ситуація вийде з-під контролю і втрати стануть неминучими. Неприйняття своєчасних заходів по виявленню фінансових ускладнень у позичальника та захисту інтересів банку призводить не тільки до несплати процентів і позики. Втрати для банку в цьому випадку значно більші.

По-перше, підривається репутація банку, тому що велика кількість прострочених позик призведе до падіння довіри вкладників та інвесторів, виникне загроза неплатоспроможності банку.

По-друге, втрати від позичкових операцій підвищують загрозу звільнення з банку кваліфікованих працівників з причини зниження можливостей їх матеріального стимулювання.

По-третє, банк вимушений проводити додаткові видатки, що пов’язані зі стягненням проблемних позик.

По-четверте, певна частина позичкового капіталу перетворюється в непродуктивні активи.

Названі втрати за своїми розмірами можуть набагато перевищити прямі збитки від неповернення боргу.

Труднощі з погашенням позик можуть виникати з різних причин, найбільш розповсюдженими з яких є: помилки самого банку при розгляді кредитної заявки, при розробці умов кредитної угоди, при подальшому контролю; неефективна робота клієнта, що отримав позику; фактори, непідконтрольні банку [35, c.117].

Серед причин неповернення позичок, що залежать від самого банку, слід відмітити: ліберальне ставлення до позичальника при розгляді заявки на кредит: неякісна оцінка кредитоспроможност позичальника; погане структурування позички; помилки в оцінці забезпеченост позички; не повне відображення в кредитній угоді умов, що забезпечують інтерес банку, відсутність контролю за позичальником в період повернення позички (обстежень, перевірок забезпечення та інше).

Основні причини створення проблемних позичок, що залежать від позичальника, пов’язані з незадовільним керівництвом підприємством; погіршенням якості продукції і роботи; помилками в оцінці ринків збуту та інше.

До факторів, що не знаходяться під контролем банку та позичальника, належать: погіршення економічної кон’юнктури, зміна політичної обстановки і законодавства та інше.

Проблемні кредити в своїй більшост не виникають раптово. Існує багато сигналів, що свідчать про те, що фінансовий стан позичальника погіршується, що наданий йому кредит може бути не повернутий в строк, або зовсім не повернутий. Ці сигнали працівник банку повинен вміти розпізнавати. Для цього використовується: аналіз бухгалтерської та фінансово звітності; особисті контакти з позичальником; повідомлення від третіх осіб та від інших відділів банку.

Сучасна банківська практика сформувала різні системи запобіжних заходів щодо зменшення впливу кредитного ризику. Однією із таких запобіжних систем є страхування, прояв якого відбувається через самострахування (формування та використання резерву на можливі втрати за кредитними операціями) та методом прямого страхування, що відбувається за участю страхових компаній [35, c.120].

Метод самострахування полягає в накопиченні певної кількост фінансових ресурсів, які при необхідності використовуються на покриття можливих втрат при настанні несприятливих обставин. Правлінням НБУ було прийнято Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями. Згідно з цим Положенням комерційний банк зобов’язаний створювати резерв під кредитні ризики, необхідність створення цього резерву зумовлена кредитними ризиками, що притаманні банківській діяльності. Банки зобов’язані створювати та формувати резерви для можливих втрат на повний розмір чистого кредитного ризику, за всіма видами кредитних операцій у національній та іноземній валютах. Резерв формується в тій валюті, в якій враховується заборгованість. Комерційні банки створюють резерв на всю суму нарахованих за кредитними операціями доходів, що прострочені на строк понад 30 днів. Резерв формується за рахунок відрахувань, які відносяться на витрати банку в межах отриманого доходу банку. Перевага даного методу в тому, що самострахування дає змогу оперативно вирішити питання відшкодування збитків, що виникли при невиконанні позичальниками своїх кредитних зобов’язань, це да змогу комерційному банку не втратити свої фінансові ресурси.

Наступний метод полягає у залученні до системи запобіжних заходів страховиків. Страхування кредитних ризиків - порівняно мало досліджена тема. Тут в основному висвітлені загальні положення, страхування кредитних ризиків знайшло своє відображення у наукових працях Осадця С.С., Базилевича В.Д., Клапкова М. Багато публікацій з’явилося з ініціативи практиків-страховиків, які роблять перші кроки в реалізації такої послуги як страхування кредитних ризиків.

Об’єктом при кредитному страхуванні виступа відповідальність позичальника, який з певних причин не виконав свої договірн зобов’язання. На сьогодні кредитне страхування представлене двома основними видами: страхування кредитів (страхувальником у цьому разі виступає банк, банк перекладає ризик на страховика і є одночасно страхувальником та застрахованим) та страхування відповідальності позичальника за непогашення кредиту (страхувальником тут є боржник, який страхує кредит на користь свого кредитора). Кредитне страхування на вітчизняному ринку страхових послуг з’явилось порівняно недавно, на початку 90-х років.

Розглянемо відносини при страхуванні кредитів: банк після укладання кредитного договору може самостійно застрахувати надану позику, підписавши зі страховою компанією угоду про добровільне страхування кредитного ризику. В цьому випадку сума страхових внесків враховується при встановленн ставки відсотка за кредит. Ініціаторами таких страхових операцій повинні бути банки, що потребують страхового захисту. За характером ця операція аналогічна страхуванню від нещасного випадку, яким, власне, і є неповернення кредиту. У вітчизняній практиці даний варіант страхування поки не одержав необхідного розвитку.

Головна причина того, що комерційні банки побоюються використовувати страхування кредитів як форму захисту від ризиків банківсько діяльності, криється в тому, що без страхового аудиту, широкого висвітлення в економічній пресі балансів, фінансових звітів страхових компаній виника сумнів щодо платоспроможності. Прийнята нова редакція Закону України “Про страхування” підвищує вимоги до страховиків щодо їх платоспроможності, це сприятиме зростанню довіри до страхових організацій. З іншого боку, через надмірно високі страхові тарифи підвищуються страхові премії, а отже, й витрати виробництва, що, врешті, обертається підвищенням ціни на кредитні ресурси. Не сприяє поширенню цього варіанта страхування й ускладнена процедура оформлення страхового договору. Вона потребує від банків дуже відповідальної аналітично роботи, коли доводиться узгоджувати страхові тарифи, характер відповідальності, надавати страховику документи, необхідні йому для відкриття регресного позову до боржника, тощо.

Другий вид кредитного страхування – страхування відповідальності за непогашення кредиту, розглядається як різновид гарантійного листа страхової компанії банку за фінансовими зобов’язаннями до його клієнтів-позичальників. Для цього банку необхідно через позичальника одержати від страхової компанії і розглянути такі документи:

· свідоцтво про державну реєстрацію;

· статут установчі документи;

· ліцензію на проведення страхової діяльності з переліком видів страхування, у тому числ й страхування відповідальності;

· правила (умови) страхування, затверджені у передбаченому статутом порядку;

· страховий поліс (свідоцтво або сертифікат) за типовою формою.

На платоспроможність страхової компанії в цілому вказу наявність перевищення фактичного розміру її вільних активів над пасивами. Проте не завадить конкретно проаналізувати можливості страхової компанії, спираючись на оцінку факторів, які забезпечують фінансову стійкість страховика:

· власн капітали і резерви, вільні від зобов’язань;

· методологію розрахунку страхових тарифів;

· збалансованість страхового портфеля;

· величину страхових резервів (чи вони адекватні обсягам зобов’язань);

· розміщення страхових резервів (із дотриманням принципів їх диверсифікації, повернення, ліквідності та прибутковості);

· можливост перестрахування.

За результатами аналізу всіх поданих матеріалів з урахуванням внесених банком поправок укладається договір страхування, який подається в банк разом зі страховим полісом [40].

У випадку підготовки рішення про страхування відповідальност за непогашення кредиту і відсотків за ним банк повинен уважно розглянути проект договору добровільного страхування з огляду на виконання таких вимог:

· термін дії договору страхування (угоди) повинен перевищувати кінцевий строк погашення кредиту і відсотків по них на період, протягом якого страховик зобов’язаний виплатити страхове відшкодування, охоплюючи термін подачі і розгляду заяви;

· договір страхування повинен набути чинності не пізніше дати видачі кредиту;

· строк подання страховій компанії заяви про настання страхового випадку повинен бути мінімальним, крім заяви страхувальника, відповідну заяву може подати банк-кредитор;

· дата настання страхового випадку відповідальності страхової компанії за виплату відшкодування має відповідати даті погашення кредиту і виплати відсотків. Період, протягом якого проводиться відшкодування, повинен бути мінімальним;

· договір страхування набуває чинності лише після сплати страхувальником усієї суми страхового платежу (премії).

Недоліком даної форми страхування є те, що страховик не вступає у безпосередні правові відносини з банком-кредитором, а пов’язаний з ним опосередковано. Практика показує, що позичальник дуже часто не виконує умов договору або свідомо порушує строки їх виконання, що дає можливість відмовити страховику у виплаті страхового відшкодування банку. Ситуація ускладнюється тим, що на українському страховому ринку не вироблено загальних умов кредитного страхування, які б охоплювали найсуттєвіші норми кожного виду страхування.

Страхування - це ефективна система щодо зменшення впливу кредитних ризиків, що передбачає такі варіанти: самострахування, яке активно впроваджувалось в банківську практику і знайшло втілення через формування та використання резервів по кредитних операціях та страхування, за яким страхувальник шляхом сплати премії забезпечує собі або третій особі, в раз настання події, обумовленої договором, суму виплати страховиком, який утриму певний обсяг відповідальності. Причому, останнє не одержало необхідного розвитку в силу недосконалості страхового ринку, слабкої практики з даних видів страхування та неповної законодавчої бази стосовно кредитного страхування. Але в подальшому страхування кредитних ризиків, очевидно, розвиватиметься не лише шляхом удосконалення діючих умов страхування, але й розширення видів страхування кредитних ризиків, особливо з огляду на розширенням факторингових операцій, операцій лізингу, форфейтингу. Поєднання самострахування та страхування відзначається більшою стабільністю та захищеністю інтересів кредиторів, особливо це стосується спеціалізованих банків, в яких зосереджено значна кількість однотипних ризиків.

1.3 Підходи до мінімізації кредитного ризику

При здійсненні кредитування банк неодмінно управляє ризиком. Він може діяти кількома способами: прийняти кредитний ризик (це має бути узгоджено із кредитною політикою банку, із вирішенням проблеми ризик – доходність) або мінімізувати його. При цьому відмова від ризикового кредиту зводить ризик для банку до нуля, але тод останній втрачає доходи по цій операції, що також не дуже вигідно при регулярному застосуванні Для мінімізації кредитного ризику банк може здійснювати багато різних заходів (що спричинюють різні зміни) поєднувати їх, забезпечуючи найоптимальніший вплив на ризик

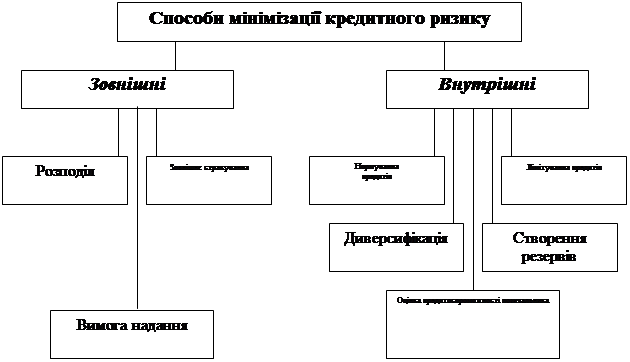

Тому доцільним буде більш детальний розгляд всіх способів мінімізації кредитного ризику (рис.1.2.).

Внутрішні способи мінімізації кредитного ризику досить різноманітн стосуються в-основному внутрішньобанківського кредитного менеджменту. Основними серед них є: оцінка кредитоспроможності позичальника, лімітування, нормування, диверсифікація, створення резервів.

Лімітування або встановлення ліміту, тобто верхньої межі обсягів коштів, які надаються у позику одному клієнту. Лімітування є важливим засобом зниження рівня ризику , який базується на даних попереднього аналізу кредитоспроможності, який в свою чергу є вельми корисним методом оцінки ризику. Ліміт – попередньо встановлена гранична сума кредиту, яку може отримати позичальник. Прикладом такого методу мінімізації кредитного ризику можуть послужити ліміти по кредитних лініях, при видачі кредитів під заставу векселів, тощо.

Рис.1.2. Способи мінімізації кредитного ризику [40, c.72]

Але слід зазначити, що деякі науковці визначають лімітування, як більш широке поняття [33,с.25].Тобто ліміти за такою точкою зору можуть стосуватися не лише сум кредитів. Банки можуть самостійно встановлювати додаткові (до законодавчо визначених) обмеження, які в більшості випадків можна визначити як ліміти країн, галузі, безпосереднього позичальника, видів забезпечення, валют. Ефект від впровадження лімітування забезпечується через обмеження конкретних ризиків, що характеризують даного клієнта, як складовими елементами кредитного ризику. До того ж встановлення подібних лімітів, в межах яких мають діяти молодші і середні кредитні менеджери, зводить до мінімуму ризик втрат від індивідуальних помилок персоналу та ризик, пов’язаний з концентрацією кредитних ресурсів.

Нормування кредитів має дві форми. Перша застосовується тоді, коли банк відмовляється надати позику позичальнику на будь-яку суму, навіть за умови, що позичальник погоджується платити вищу процентну ставку. Друга має місце тоді, коли банк готовий надати позику, але обмежує її розмір до суми, яка менша за ту, що хотів би отримати позичальник. Банк виходить з того, що саме ті, що готові платити найвищі процентні ставки, це індивіди та фірми з найризиковішими інвестиційними проектами. Якщо позичальник здійснює вкрай ризикове використання коштів і досягає успіху, то він отримує великі прибутки. З іншого боку, банк не хотів би надавати подібну позику, бо інвестиції пов'язані з великим ризиком, і цілком ймовірно, що позичальник не досягне успіху, через що банку не повернуть гроші. Встановлення вищої процентної ставки тільки збільшить для банку можливість того, що банк надає позику з високим ризиком неплатежу по ній. Отже, найкраще для банку дотримуватися першого виду нормування кредитів і відкинути надання позички.

У разі використання другого виду нормування кредитів, банки надають позичальникам позики, але не такі великі, як позичальники того хотіли б. Таке нормування кредитів потрібне, поза як проблема кредитного ризику загострюється зі збільшенням суми позики, а вигода від уникнення ризику значно збільшується. Наприклад, якщо банк надає підприємству позику в сумі 30000 грн. при такій же потребі, воно скоріше всього робитимете все можливе, щоб повернути , бо псувати свій кредитний рейтинг на майбутнє – не вигідно. З іншого боку, якщо позика складатиме 100000 грн., матиме місце нераціональне і навіть абсолютно недоцільне використання коштів. Оскільки більшість позичальників поверта позики, коли суми останніх невеликі, то банки нормують кредити, надаючи позичальникам в кредит суми, значно менші за бажані.

Диверсифікація – це спосіб мінімізац кредитного ризику на рівні загального портфелю банківських позик. В основі такого управління може лежати розпорошення виданих банком кредитів, згрупованих за певними якісними критеріями — величини, строків, наявност забезпечення, виду позичальників, їх галузевої належності, форми власності, фінансового стану та низки інших, що загалом дозволяє банку знизити ризик можливих втрат, пов’язаних із кредитною операцією.

Диверсифікація позикового портфеля найбільш простим і дешевим методом хеджування ризику неплатежу по позиці.

Основними способами, що застосовуються для забезпечення достатньої диверсифікації позичкового портфеля, є наступні:

1. диверсифікація позичальників може здійснюватися через пряме встановлення лімітів для всіх позичальників даної групи (наприклад, для населення по споживчих позиках) в абсолютній сумі або по сукупній питомій ваз в позиковому портфелі банку;

2. диверсифікація забезпечення, що приймається по позиках;

3. застосування різних видів процентних ставок і способів нарахування і сплати процентів по позиках;

4. диверсифікація кредитного портфеля по термінах має особливе значення, оскільки процентні ставки по позиках різної терміновості схильні до різних розмірів коливань і рівень непрямих ділових ризиків позичальника, що приймаються на себе, також істотно залежить від терміну позики. Реалізація даного аспекту управління ризиком неплатежу по позиці здійснюється в руслі кредитної політики, що проводиться банком. Так, у разі орієнтації банку на позики довгострокового характеру, маючи риси інвестиційного кредиту, розумним є включення в позиковий портфель короткострокових позик, які будуть балансувати структуру портфеля. Крім того, недостатня збалансованість позикового портфеля може бути частково компенсована за рахунок відповідного структурування портфелів інших активів, але з таким розрахунком, щоб забезпечити оптимальний баланс термінів по всьому портфелю активів загалом. Належний рівень диверсифікації позикового портфеля є хорошим способом страхування ризику, але застосування тільки цього методу явно недостатньо.

Проте існують також вигоди від спеціалізац у наданні позик. Таким чином банки краще вивчають особливості надання тих позичок, на яких вони спеціалізуються. Банки вимушені балансувати між вигодами витратами, здійснюючи водночас і диверсифікацію, і спеціалізацію [25].

Створення резервів на покриття ймовірних втрат за кредитними операціями являє собою спосіб зниження ступеня ризику. В Україн формування таких резервів є обов‘язковим і регулюється положенням НБУ від 27 березня 1998 року “Про порядок формування і використання резерву для відшкодування можливих втрат за позиками комерційних банків”. Комерційні банки зобов‘язані створювати резерви для відшкодування втрат за основним боргом за усіма видами кредитів. Не створюються резерви за бюджетними кредитами і депозитами, а також за кредитами та депозитами між установами в системі одного банку. Враховуючи зміни які затверджені постановою НБУ від 16 грудня 1998 року резерви поділяються на: “резерв під стандартну заборгованість за позиками” та “резерв під нестандартну заборгованість” (раніше загальний резерв і спеціальний резерв).

Основною проблемою при створенні резерву на покриття мовірних затрат є оцінювання потенційних наслідків ризику. Для розрахунку розмірів резервів кредити класифікують за двома критеріями. За фінансовим станом позичальника, другий критерій – це характер погашення позичальником заборгованост за кредитом і процентів:

· добре якщо заборгованість за кредитом та відсотки за ним сплачуються у встановлен строки, та за кредитом, пролонгованим один раз на строк не більше 90 днів;

· слабке якщо прострочена заборгованість за кредитом та відсотки за ним становлять не більше 90 днів, чи заборгованість за кредитом, пролонгованим на строк понад 90 днів, якщо відсотки сплачуються;

· недостатн якщо прострочена заборгованість за кредитом та відсотки за ним становлять понад 90 днів, чи заборгованість за пролонгованим кредитом понад 90 днів та відсотки не сплачуються.

При визначенні розміру резерву сума заборгованості за кожним позичальником окремо зменшується на вартість:

· гарантій (гарантій Кабінету Міністрів України; гарантій банків, зареєстрованих як юридичні особи у країнах, віднесених до категорії А;

· застави (грошових вкладів і депозитів позичальника, які розміщені у банку, що нада кредити; майна та майнових прав позичальника).

У розрахунок розміру резерву вартість заставленого майна (майнових прав) позичальника (за винятком державних цінних паперів) включається у розмірі не більше 50 відсотків вартості, визначеної договором застави. У розрахунок розміру резерву за кредитами, наданими під заставу державних цінних паперів, включається вартість застави, визначеної договором застави, але не більше реальної (ринкової) вартості.

За кредитами, класифікованими як "безнадійні" вартість застави враховується так: за кредитами, якщо прострочена заборгованість (або загальний строк пролонгації) становить від 180 до 360 днів, до розрахунку резерву приймається не більше 25% вартості майна та майнових прав, визначеної договором застави, якщо перевищує 360 днів - резерв формується на всю суму основного боргу за кредитом, незалежно від наявності застави.

Відповідно до перелічених критеріїв кредитний портфель банків класифікується за групами (табл. 1.3).

Таблиця 1.3

Класифікація кредитів

| Фін. стан | Добрий | Слабкий | Недостатній |

| Класифікація | |||

| А | Стандартний | Під контролем | Субстандартний |

| Б | Під контролем | Субстандартний | Сумнівний |

| В | Субстандартний | Сумнівний | Безнадійний |

| Г | Сумнівний | Безнадійний | Безнадійний |

| Д | Безнадійний | Безнадійний | Безнадійний |

На підстав класифікації позик комерційний банк створює резерв щодо кожної групи кредитів. Резерв має бути сформований у повному обсязі відповідно до сум фактичної кредитної заборгованост за групами ризику та встановленого рівня резерву.

Таблиця 1.4.

Рівні резерву по групах кредитів

| Групи кредитів | Рівень резерву (ступінь ризику) |

| — стандартні кредити | 2% |

| — кредити під контролем | 5% |

| — субстандартні кредити | 20% |

| — сумнівні кредити | 50% |

| — безнадійні кредити | 100% |

Резерв під стандартну заборгованість за позиками формується щоквартально за рахунок прибутку минулого року. Резерв під нестандартну заборгованість – за рахунок витрат у кварталі, в якому надали кредит. В разі зменшення розрахункового розміру резерву надлишкову суму банк направля на збільшення доходів.

Оцінка кредитоспроможності позичальника здійснюється на другому етапі процесу кредитування. Вона передбачає здійснення якісно кількісної оцінки позичальника з метою оцінки ступеню кредитного ризику. Завдяки оцінці кредитоспроможності здійснюється відсів кредитів, як протирічать кредитній політиці банку.

Зовнішні способи зниження ризику (передача ризику) свідчать про те, що банк передає відповідальність за кредитний ризик (повністю чи частково) комусь іншому, прагне розподілити ризик серед головних суб'єктів чи, наприклад, передати його страховій компанії [40, 33, 27].

Розподіл ризику полягає в тому, щоб, наприклад, покласти певну частку відповідальності за ризик на того співучасника кредитного проекту (в рамках банківського консорціуму), який краще, ніж інші, здатний його контролювати. Зменшення кредитного ризику банку шляхом його розподілу між кількома забезпечується завдяки зменшенню обсягу позички для даного банку і відповідно можливих втрат при неповерненні останньої. Розподіл ризику може здійснюватись як за конкретною кредитною угодою, так і при більших обсягах операцій. Ризик між банками може розподілятись непропорційно, тому безпосереднім учасникам проекту рекомендується, зокрема, під час проведення переговорів проявити максимальну гнучкість стосовно того, яку частку ризику вони згодні взяти на себе.

Сутність зовнішнього страхування ризику полягає в тому, що кредитор готовий відмовитися від частини доходів, аби уникнути ризику, тобто він готовий заплатити за зниження рівня ризику до нуля. Страхування кредитних ризиків є одним із найпоширеніших способів зниження його рівня.

За рубежем практикують дві основні форми кредитного страхування – страхування власне кредитів та страхування застави під отримання кредитів. Перший вид страхування передбачає для банку роль страхувальника, який захищає власн нтереси. Банк отримує страхове відшкодування збитків у випадку невиконання боржником своїх зобов’язань. Сума страхових внесків враховується при встановленні ставки відсотка за кредит.

Другою формою страхування кредитів передбачено, що страхувальник – боржник захища право свого кредитора (застраховану сторону). Такий страховий поліс розглядається як різновид гарантійного паперу страховою компанії банку. Таке страхування здійснюється за рахунок страхувальника. Більш детальніше це питання було розглянуто нами у попередньому параграфі.

Вимога надання забезпечення. Забезпечення – це система виконання позичальником інтересів банку, що дозволяє банку у разі неповернення позики повністю або частково компенсувати витрати по кредитних операціях. Забезпечення може бути різних видів: застава (майно, майнові права, цінні папери); гарант поручительства (банків, суб‘єктів господарювання); і інше (свідоцтва страхових компаній, вимоги за заробітною платою)

Кредитуючий банк повинен визначити, які активи вважати вдалим забезпеченням і як розраховувати вартість кредиту. Ці документи повинні бути поширені в письмовій формі, щоб весь банк з ними ознайомився. У доповнення, необхідно розглядати наступні характеристики закладених активів:

а) Відносна легкість оцінки застави, як до прийняття рішення про видачу кредиту, так і протягом користування кредиту. Вартість застави необхідно періодично перевіряти з тим, щоб забезпечити адекватне покриття. Враховуючи зміни кон'юнктури ринку, український комерційний банк зобов'язаний один раз на рік, а також у разі кожної пролонгації кредитного договору проводити перегляд вартості заставленого майна, визначеної договором застави.

б) Можливість розміщення на ринку застави повинна бути визначена і періодично перевірятися. Наприклад: спеціально спроектоване обладнання з обмеженою застосовністю важче продати на ринку, чим стандартну п'ятитону вантажівку.

в) Ліквідність, або легкість, з якою застава може бути оцінена і перетворена в грошові кошти без розриву у часі, дуже важлива. Наприклад: земля комерційні або промислові будівлі менш ліквідні, ніж високоякісні дебіторськ рахунки, по яких можна швидко отримати гроші, або стандартні матеріали, що можуть довго зберігатися (наприклад, прокат чорного металу, лісоматеріали тощо).Ліквідним забезпеченням вважаються цінні папери.

г) Підконтрольність: легкість, з якою кредитор може визначити місцезнаходження застави і вступити у володіння єю. Наприклад: простіше вступити у володіння грошима і іншими фінансовими активами, землею і будовами, ніж автомобілями або контейнерами, місцезнаходження яких часто важко встановити.

д) Амортизація або моральне старіння. Деякі активи втрачають свою первинну вартість швидше, ніж інші, хоч термін їх придатності - на відміну від терміну їх старіння - може бути значним. Наприклад: електронне обладнання (комп'ютери, високотехнологічна апаратура і т.д.). Також необхідно стежити за можливістю псування через неправильне зберігання.

Використання забезпечення для підтримки кредиту не зніма ризику, тому не слід вважати процес кредитування процесом обміну кредиту на забезпечення. По суті справи, забезпечення мінімізує кредитний ризик, воно надає можливість кредитору збільшити свої шанси по отриманню коштів по своїм вимогам у випадку несплати суми боргу. Також спрацьовує психологічний фактор: навіть якщо позичальник отримав позичку, він не захоче у більшості випадків втрачати свої власні цінності – це додатковий стимул для повернення позики (тим більше, що вартість майна зазвичай більше, ніж обсяг позички).

Позика під заставу. Позики під заставу - це кредити, забезпечені з боку позичальника заставою активів. У протилежність, однак, більш раннім періодам, коли закладені активи часто фізично переміщалися у володіння кредиторам, активи сьогодн часто залишаються у володінн позичальника, який продовжує користуватися ними. У такому випадку, застава активів здійснюється у вигляді цессіі або поступки прав - письмової контрактної угоди між кредитором позичальником, що деталізує зв'язок між термінами умовами позики і закладеним активом.

Оскільки для багатьох банків основна частина портфеля складається із забезпечених кредитів, юридичні аспекти цесс або поступки прав на цінності, що забезпечують кредит, є надто важливими. Кредитуючий банк в особі співробітника, що займається кредитом, і юридичного відділу банку, повинен бути пильним в забезпеченні належного юридичного захисту.

Забезпечення нерухомим майном, як правило, використовується при видачі великих довгострокових кредитів, так званих іпотечних позик. Як застава по іпотечних позиках можуть виступати для:

· промислових, торгових фірм, фермерських господарств - земельні дільниці, виробнич сільськогосподарські споруди, приміщення, комунікації;

· ндивідуальних позичальників - житлові дома, квартири.

Забезпечення кредиту оформляється борговим зобов'язанням позичальника - іпотекою. По деяких видах іпотечних позик (наприклад, по споживчих кредитах на придбання житла) банк може продавати іпотеки позичальників індивідуальним інвесторам. Це здійснюється за допомогою випуску (емісії) цінних паперів, як правило, облігацій, які забезпечуються іпотеками. Облігації надходять на ринок цінних паперів і продаються. Виручені кошти банк направляє в оборот. Платежі позичальників по іпотечних позиках (внески в погашення кредиту і процент) розподіляються банком між власниками облігацій. Прибуток банку складається з різниці між позиковим процентом, який платить позичальник банку, процентом по цінних паперах (облігаціям), який банк виплачує їх держателям [39, c.71-74].

Забезпечення рухомим майном. В якості застави по кредитам використовують наступні види рухомого майна для:

· промислових, торгових і інших фірм, фермерських господарств - обладнання, машини, механізми, нвентар, транспортні засоби, худоба і інше.;

· ндивідуальних позичальників - товари тривалого користування (в тому числі особист автомобілі).

Забезпечення цінними паперами. В заставу приймаються державні цінн папери і папери корпорацій. Обов'язковою умовою є висока ліквідність цінних паперів. Позикові кошти не повинн бути використані на купівлю нових цінних паперів, що направлено на обмеження біржової спекуляції позичальників зниження ризику банкрутства клієнтів.

Забезпечення товарними запасами. При цій формі як застава виступають партії сировини, матеріалів, готової продукції. Перевага віддається товарам, торгівля якими ведеться на біржі і по яких, легко визначити ринкову ціну. Умовою застосування товарних запасів як застави є їх застрахованість. Існує два способи оформлення даного забезпечення: під складські квитанції і під підлягаючі зберіганню розписки. При першому способі закладені товари вилучаються у позичальника і передаються на зберігання складській компанії. Складські квитанції служать забезпеченням кредиту. Після погашення позики банк виписує ордер на видачу товарів позичальнику. При другому способі товари знаходяться на відповідальному зберіганні у позичальника, однак контроль за ними доручається представникам банку-кредитора або третім особам (наприклад, складській компанії). У цьому випадку забезпеченням служать охоронні розписки.

Другий спосіб дозволяє знизити витрати по зберіганню застави, однак збільшує ризик банку. Видача позики під охоронн розписки вимагає високої надійності клієнта.

Як елемент забезпечення кредиту товарними запасами може виступати вексель позичальника. Цей спосіб оформлення забезпечення застосовується при кредитуванні фірм роздрібної і оптової торгівлі. При цьому банк-кредитор оплачує товари фірмі-постачальнику позичальника. Позичальник отримавши товар, що юридично належить банку, зобов'язується зберігати його до моменту погашення позики. Зобов'язання позичальника завіряється векселем, який підлягає оплаті при першій вимоз (пред'явленні) банку-кредитора. Якщо партія закладених товарів продана кінцевому споживачеві, то позичальник ма право розпоряджатися виручкою тільки по довіреності банку-кредитора. Без довіреності виручка зараховується в погашення позики.

Забезпечення шляховими документами використовується при кредитуванні експортно-імпортних торгових операцій. У цьому випадку як застава по короткострокових позиках виступають документи, що засвідчують відвантаження товарів (коносаменти і накладні). Коносаменти застосовуються при оформленні відвантаження товарно-матеріальних цінностей морським і річковим транспортом, накладні іншими видами транспорту. Даний спосіб забезпечення кредиту оформляється шляхом індосування названих документів х власниками на користь банку-кредитора. Умовою видачі кредиту під забезпечення шляховими документами страхування вантажу.

Забезпечення дорогоцінними металами. Як застава по позиках приймаються монета, злитки, вироби із золота, срібла, платини, коштовні камені і інші. Цей спосіб забезпечення кредиту в цей час використовується досить рідко.

У світовій практиці зустрічаються і інші способи забезпечення кредитів. Зокрема, при видачі позик індивідуальним позичальникам як застава приймаються поліси страхування життя, свідчення про ощадні внески, вимоги на виплату заробітної плати та інші.

Для використання такої форми забезпечення зобов'язань, як застава майна, банк укладає з клієнтом договір застави.

Гарантія - це письмове зобов'язання третьої сторони сплатити борг у разі відмови від сплати позичальником. Якщо не використовується стандартна банківська форма, важливо, щоб співробітник, що розглядає питання про кредит, перевірив разом з юридичним відділом законність гарантії. Використання гарантії як інструмент забезпечення позики вимагає такого ж процесу оцінки ризику гаранта, як і позичальника кредитуючим банком [34, c.201].

Гарантія може бути:

(а) Забезпечена або незабезпечена. Звичайно рекомендується наполягати на забезпеченій гарантії, щоб підтвердити реальність зобов'язань гаранта за вимогою. У разі забезпеченої гарантії, застава повинна періодично перевірятися, як і у випадку із забезпеченим кредитом.

(б) Обмеженою або необмеженою. У разі необмеженої гарант (гарант гарантує всю заборгованість одного позичальника одному кредитору), важливо, щоб вона періодично оновлювалася, наприклад, щорічно, і щоб одночасно перевірялася кредитоспроможність гаранта. Необмежені гарантії звичайно незабезпечені.

(в) Особистою або корпоративною. Особисті гарантії звичайно використовуються при кредитах приватним особам, товариствам або компаніям, в яких відповідальність і управління сконцентровані в одних руках. У разі кредиту товариству, настійно рекомендується отримати необмежені гарантії від обох партнерів і зробити так, щоб ці гарантії були рівними і невинятковими, тобто щоб обидва партнери відповідали за борг товариства всіма своїми особистими активами. У цьому випадку також важливо, щоб обидва гаранти періодично забезпечували кредитуючий банк оновленими фінансовими деклараціями про стан їх активів і пасивів. Гарантії корпорації часто запитуються кредитором для забезпечення кредиту іншої корпорації. Прикладом може служити материнська компанія, що гарантує борг однієї з дочірніх, або компанія що гарантує борг своїх постачальників. У цьому випадку кредитуючий банк повинен пересвідчитися в тому, що особа, та, що підписує від імені корпорації уповноважена на це відповідною резолюцією Ради Директорів або статутом.

У практиці роботи українських комерційних банків найбільш поширеними формами забезпечення зобов'язань позичальника перед банком застава майна, гарантія (поручительство) третьої особи, стягнення пен штрафів, переуступка на користь банку вимог і рахунків позичальника третій особі, страхування відповідальност позичальника перед банком за непогашення кредитів і ризику непогашення кредитів. Правові основи цих форм застави визначені Цивільним кодексом України.

РОЗДІЛ 2. АНАЛІЗ УПРАВЛІННЯ КРЕДИТНИМ РИЗИКОМ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК”

2.1 Аналіз кредитного ринку України

Протягом останніх років в Україні продовжувалося формування правової бази, необхідної для розвитку кредитного ринку України. У 1999-2004 роках прийняті Цивільний та Господарський кодекси, Закони України "Про Національний банк України", “Про кредитні спілки”, “Про фінансові послуги та державне регулювання ринків фінансових послуг”, “Про забезпечення вимог кредиторів та реєстрацію обтяжень”, “Про банки і банківську діяльність”. Верховною Радою України затверджено у першому читанні, внесений Кабінетом Міністрів України, законопроект “Про ломбарди і ломбардну діяльність”.

Основними установами, що надають кредити в Україні, комерційні банки (Комерційні банки в Україні здійснюють свою діяльність у відповідності до Законів України “Про банки і банківську діяльність” від 7 грудня 2000 року, “Про Національний банк України”, інших законодавчих та нормативних актів, що регулюють банківську діяльність у цілому чи діяльність банків щодо здійснення окремих банківських операцій.). За даними Національного банку України, станом на 01.01.2006 в Україні ліцензію на здійснення банківських операцій має 155 комерційних банків, балансовий капітал яких складає 13 051 млн. грн. Обсяг наданих кредитів протягом 2000 – 2005 років зростав швидкими темпами і на кінець 2005 року сягнув 73 445 млн. грн., що більш як утричі перевищує рівень кредитів станом на 01.01.2001. Водночас, вага банківських кредитів у джерелах інвестицій підприємств у 2005 році становила лише близько 6%, що свідчить про недостатнє забезпечення кредитними ресурсами економіки

Рівень концентрації банківської системи є відносно низьким: частка активів трьох найбільших банків у загальних активах банківської системи станом на 01.10.2006 дорівнювала 28,5%; індекс Герфіндаля (Індекс Герфіндаля поширеним показником для вимірювання ступеню концентрації галузі. Його розраховують як суму квадратів часток компаній галузі, що дозволяє призначати більшу вагу для більших фірм. Максимальне значення індексу становить 10 000 за абсолютної монополії. Значення індексу, яке менше за 1 000, зазвичай свідчать про достатньо високу конкуренцію в галузі.) на цю дату становив 418,3. Для порівняння, за даними Fitch IBCA's Bankscope Database, середній рівень концентрації у країнах ЄС становить близько 55%, у Польщі – 57%, Чехії – 72%, Угорщині – 53%. Аналогічні показники для розподілу кредитів в Україні становлять 31,5% та 456,4 відповідно, що свідчить про високий ступінь конкуренції банків на ринку кредитів.

Незважаючи на суттєве зростання загальних обсягів кредитування протягом 2000-2005 років, частка проблемних (пролонгованих, прострочених та сумнівних) кредитів у кредитних портфелях банків за цей період скоротилась із 17,4% (2,7 млрд. грн.) до 3,4% (2,5 млрд. грн.). Ці дан свідчать про суттєве покращення якості кредитного портфеля українських банків (Потрібно враховувати, що якість кредитного портфелю, можна буде оцінювати не при зростанні економіки, а при її стагнації. Саме в цей час виникають фінансові проблеми у позичальників, що провокує зростання випадків пролонгації, прострочення чи повного неповернення кредитів.).

Тенденцією останніх років є збільшення частки довгострокових кредитів у кредитному портфелі комерційних банків. Так, якщо станом на 1.01.2006 року обсяг довгострокових кредитів (на строк більше одного року) складав 3 362,1млн.грн. (частка у загальному обсязі кредитів дорівнювала 13,9%), то станом на 1.10.2003 року – 21 660,7 млн. грн. (32,8%) (За методологією НБУ довгостроковими вважають кредити тривалістю більше 1 року. За міжнародною практикою, при стабільних економічних умовах розвитку країни, короткостроковим кредитом вважається кредит строком до 3 років, середньостроковим – від 3 до 7 років, довгостроковим – більше 7 років. У країнах з перехідною економікою, де вимоги до строків окупності проектів більш жорсткі, короткостроковим кредитом вважається кредит строком до одного року, середньостроковим – від 1 до 5 років, довгостроковим – більше 5 років. Тому насправді частка реально довгострокових кредитів в Україні є істотно нижчою за 32,8%.).

При загальному позитивному характері розвитку кредитного ринку зростання обсягів кредитування мало в цілому екстенсивний характер. Деякі напрямки та інструменти кредитування або взагалі не розвивалися (наприклад, використання складських свідоцтв), або обсяг використання таких нструментів (як от враховані векселі, факторинг, репо) був дуже обмежений (Наприклад, хоча обсяг врахованих векселів за період з 01.01.2006 року до 01.10.2003 року зріс на 93,3%, їх частка у загальному обсязі кредитів наданих суб’єктам господарської діяльності року скоротилась із 3,2% до 2,2%.).

Важливою і актуальною як для банків, так і позичальників проблема процентних ставок за користування кредитами. За період з 2000 року досягнуто певних зрушень у вирішенні зазначеного питання. Загальний рівень середньозваженої процентної ставки за кредитами порівняно з початком 2000 року знизився на 29,2 процентного пункту, з 43,9% річних на початку січня 2000 року до 14,7% річних у квітні 2004 року, у тому числі у національній валюті – на 33,8 процентних пункту з 51,9% до 81,1% річних.

Обсяг факторингових операцій в Україні протягом останніх років залишався низьким і практично не змінювався (Станом на 01.01.2006 залишок портфелю факторингових операцій по банківській системі складав 22,40 млн. грн.).

Станом на 01.10.2005 року банки, які розташовані у м. Києв та Київський області, надали 44,6% від загального обсягу кредитів (29 384 млн. грн.), у Дніпропетровській області – 11,5%, у Донецькій області – 7,1%, у Харківській області – 5,9%. Ще три області — Одеська, Запорізька і Львівська надали 4,5%, 3,8% та 3,0% відповідно. Отже, банки 7 областей України видали більше 80% загального обсягу кредитів (Для порівняння, сумарна частка цих областей у ВВП у 2001 році становила 54,9%.). І хоча дані щодо кредитів не враховують той факт, що великі кредити оформлюються і видаються головними офісами банків незалежно від фактичного місцезнаходження позичальника, можна стверджувати, що обсяги кредитування в більшості областей України є істотно нижче від потреби.

Більшість українських банків (особливо “великі”) мають досить деталізовані і стандартизовані процедури видачі та супроводження кредитів. В той же час професійний рівень персоналу, що займається обслуговуванням кредитних операцій в цілому є ще недостатнім.

Сьогодні небанківські кредитні установи в Україн представлені фактично лише кредитними спілками. В той же час залишаються достатньо вагомі ніші на кредитному ринку України, в яких потенційно можуть успішно працювати саме небанківські кредитні установи – кредитування малого бізнесу, фермерських господарств, споживче кредитування. Розвитку системи кредитних спілок в Україні загалом притаманні позитивні тенденції: зберігаються високі темпи зростання основних фінансових показників; збільшується власний капітал кредитних спілок; на фоні постійного зниження процентних ставок за кредитами діяльність спілок залишається беззбитковою; підвищується ефективність діяльності кредитних спілок, свідченням чого є зменшення питомої ваги операційних витрат (За даними Державної комісії з регулювання ринків фінансових послуг на кінець 2003 року загальний розмір капіталу кредитних спілок склада 76,2 млн. грн., який на 12,1% сформований за рахунок резервного капіталу, на 62,3% - пайового капіталу, на 25,6% - додаткового капіталу. Кошти, залучен від членів кредитної спілки на депозитні рахунки, становлять 108,5 млн.грн. Інші зобов’язання кредитних спілок формуються з кредитів банків, коштів отриманих на безоплатній основі та інших запозичень та складають 1,4 млн.грн. Таким чином, зобов’язання кредитних спілок на 18% більше їх власного капіталу.).

Кредитні спілки фактично не є конкурентами банківських установ. Свої послуги кредитні спілки перше за все надають у невеличких населених пунктах, де банківські установи представлені надзвичайно мало. В таких населених пунктах, як правило, досить низькі доходи фізичних осіб, банківським установам, враховуючи їх великі витрати на відкриття і здійснення своєї діяльності, не вигідно тримати персонал для видачі дрібних кредитів громадянам. В той же час потреба у мікро-кредитах (інколи у декілька десятків гривень) серед фізичних осіб існує. Саме тому в цих населених пунктах дедалі активніше здійснюють свою діяльність кредитні спілки. При цьому деякі банки почали активно співпрацювати з такими кредитними спілками, забезпечуючи їх відповідним рефінансуванням.

До моменту затвердження Президентом України Положення про ДКРРФПУ (Затверджено Указом Президента України № 292/2003 від 4 квітня 2003 року.) не існувало єдиного органу державної влади, до виключної компетенц якого відносилось би регулювання та нагляд за діяльністю ломбардів. На сьогодн регуляторні повноваження щодо діяльності ломбардів покладені на ДКРРФПУ, Міністерство фінансів України (обіг дорогоцінних металів та дорогоцінного каміння та ліцензування), Пробірну палату України (Законодавча база регулювання діяльності ломбардів складається із таких нормативно-правових актів: типовий статут ломбарду (із змінами, внесеними згідно з Постановою Ради Міністрів УРСР N 103 (103-87-п) від 30.03.1987); цивільне законодавство України; Закон України “Про заставу”; вимоги Мінфіну щодо діяльності, пов'язаної із обігом дорогоцінних металів і дорогоцінного каміння; роз'яснення ДПА щодо ведення податкового обліку та використання РРО у ломбардній діяльності тощо. На сьогодні відсутнє повноцінне спеціальне законодавство в сфері діяльност ломбардів, тому ДКРРФПУ розробила проект Закону України “Про ломбарди та ломбардну діяльність” (прийнятий Верховною Радою України у першому читанні), після ухвали якого буде забезпечено сталий розвиток цих структур та остаточне формування системи пруденційного нагляду за їх діяльністю.).

У 2005 році до ДКРРФПУ надійшла статистична інформація про діяльність лише від 181 (із 458) ломбардів, при чому лише 55 суб`єктів господарювання мають у своїх назвах слово “ломбард”. Загальна сума капіталу 181 ломбарду складає 19317,6 тис. грн. (Точна інформація щодо діяльності фактично діючих ломбардів стане доступною лише після проведення їх реєстрац перереєстрації та внесення до Державного реєстру фінансових установ.)

Розвиток кредитного ринку в Україні в останні роки відбувається досить активно. В той же час відсутність законодавчих актів, що регулюють питання (1) створення бюро кредитних історій, (2) запровадження в господарський обіг простих і подвійних складських свідоцтв, (3) комерційного (господарського) реєстру, (4) реєстр судових рішень, (5) діяльності ломбардів вже зараз суттєво стримують розвиток кредитного ринку в Україні (До згаданого переліку законодавчих актів, необхідних для розвитку кредитного ринку, потрібно додати ті, про які вказувалось у аналітичній записці “Про стан та пріоритети розвитку ринку іпотечного фінансування”: законодавчі акти, що регулюють питання (1) створення єдиної державної системи реєстрації прав власності на нерухоме майно та їх обмежень, (2) запровадження в господарський обіг іпотечних цінних паперів, (3) функціонування Земельного кадастру, (4) іпотечного кредитування об'єктів незавершеного будівництва)).

Різні формулювання норм Цивільного та Господарського Кодексів, що набули чинності із 1 січня 2004 року щодо кредитних відносин, відносин факторингу, поруки, застави можуть викликати численні судові спори.

Суттєво впливає на розвиток кредитного ринку “проборжникова практика застосування судами законодавства під час розгляду спорів, пов’язаних з визнанням кредитних договорів, договорів поруки та застави недійсними та такими, що не укладені. Судова практика свідчить, що суди не забезпечують пріоритетність захисту прав кредитора як основного принципу, що забезпечу господарську діяльність в ринковій економіці.

Порівняно з початком 2001 року власний капітал банків зріс удвічі, однак менше, ніж кредити. Тому показник адекватності капіталу протягом цього часу знижувався (із 18,4% на 01.01.2001 до 14,2% на 01.01.2006) і вже впритул наблизився до мінімального значення. Цей факт свідчить про нагальну потребу у підвищенні капіталізації банківської системи, щоб не допустити у найближчому майбутньому істотного сповільнення темпів росту кредитів. Обсяг прибутків комерційних банків є недостатнім для істотного збільшення капіталізац (за даними НБУ, на 01.10.2005 сумарний обсяг прибутків банків становив 573,9 млн. грн., тобто близько 5% власного капіталу).

Основними чинниками низьких обсягів кредитування є:

· надто висока вартість кредитів для багатьох потенційних позичальників через висок очікувані ризики повернення кредитів, високу вартість ресурсів;

· обмежене використання існуючих кредитних інструментів українськими банками, у зв’язку з чим клієнти або не можуть взагалі отримати кредити на зручних для них умовах, або банки в індивідуальному порядку розробляють кредитні схеми, при цьому підготовка видачі таких кредитів затягується, до того ж банки несуть додатков ризики від застосування невідпрацьованих технологій видачі кредитів.

Зростання обсягів кредитування домашнім господарствам, зокрема, стримує:

· слабкість гарантій першочергового права заставодержателя на задоволення своїх вимог при реалізації заставленого майна і складна процедура реалізації застави в Україні;

· відсутність у кредиторів інформації щодо кредитної історії потенційних позичальників;

· кількість банківських установ, що надають такі кредити, є недостатньою (За даними НБУ, станом на 1.10.2005 року в Україні банки мали 1425 філій, що мають право надавати кредити. І хоча фактично кількість банківських установ, що надають кредити, більша (статистика НБУ не враховує так звані “безбалансові відділення банків, які реально здійснюють видачу та супроводження кредитів, при цьому кредитні операції відображаються на балансах філій), їх недостатньо для забезпечення доступності банківських кредитів.). Особливо помітною така проблема є у маленьких містах і районних центрах (селищах), де відсутня конкуренція за позичальників. Фактичний монополізм банківських установ у цих містах призводить до збільшення вартості кредитів (прямим чином – вища % ставка та плата за банківські послуги, чи опосередкованим – більші черги, далеке розташування банківської установи тощо) порівняно із ситуацією конкуренції, а отже робить їх менше доступними та більш дорогими для позичальників.

2.2 Характеристика фінансового стану та результатів діяльності банківської установи