Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Методы улучшения финансового состояния промышленного предприятия

Дипломная работа: Методы улучшения финансового состояния промышленного предприятия

Содержание

Введение

1 Теоретические аспекты анализа финансового состояния предприятия

1.1 Сущность и классификация видов финансового состояния предприятия

1.2 Финансовое обеспечение, принципы его организации. Классификация источников финансирования

1.3 Основные направления и методы улучшения финансового состояния предприятия

2 Анализ финансового состояния ОАО «Автоагрегат»

2.1 Технико - экономическая характеристика ОАО «Автоагрегат»

2.2 Анализ и оценка финансовой устойчивости, и эффективности использования ресурсов ОАО «Автоагрегат»

2.3 Финансовое обеспечение, принципы его организации. Классификация источников финансирования

3 Разработка мероприятий и направлений по улучшению финансового состояния ОАО «Автоагрегат»

3.1 Снижение непроизводственных расходов и потерь от нерационального использования ресурсов в ОАО «Автоагрегат»

3.2 Укрепление имиджа ОАО «Автоагрегат», как метод улучшения финансового состояния предприятия

Заключение

Список использованных источников

Введение

В условиях рынка основой стабильности любой организации является ее финансовая устойчивость, которая зависит от финансового состояния организации как конечного результата ее хозяйственной деятельности, возможность предприятия быстро окупить вложенные средства. Финансовое состояние - комплексное понятие, которое формируется в процессе всей хозяйственной деятельности под влиянием внешних и внутренних факторов.

Основной целью финансового анализа является получение небольшого числа ключевых параметров дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Первоочередное внимание в хозяйственной деятельности предприятия необходимо сосредоточить на финансовой деятельности предприятия, рациональном и эффективном использовании финансовых ресурсов.

Финансовая деятельность охватывает совокупность операций по поступлению и затратам средств в денежном выражении, эффективном их использовании в процессе производства и реализации продукции и товаров.

Анализ финансового состояния состоит в изучении размещения и использования средств производства, платежеспособности предприятия, обеспеченности собственными оборотными средствами, состоянии производственных запасов, собственных и заемных источников их образования, дисциплины в расчетах с поставщиками, организациями и государством, выявления эффективности использования финансовых ресурсов.

Значение анализа финансового состояния в настоящее время существенно возрастает как для собственников и руководителей организаций, так и для региональных и федеральных органов власти, инвесторов, деловых партнеров и других заинтересованных пользователей.

Актуальность выбранной темы состоит в том, что улучшение финансового состояния является основой поддержания всех финансовых и хозяйственных показателей на нужном уровне и обеспечении перспективного развития предприятия.

Целью данной работы является оценка и анализ финансового состояния предприятия ОАО «Автоагрегат» и разработка мероприятий по улучшению его финансового состояния.

Реализация данных целей требует решения следующих задач:

- рассмотреть сущность и виды финансового состояния предприятия;

- изучить принципы организации финансового обеспечения

- рассмотреть классификацию источников финансирования;

- проанализировать платёжеспособность и финансовую устойчивость предприятия;

- оценить эффективность использования ресурсов и уровень деловой активности ОАО «Автоагрегат».

Объектом исследования является предприятие ОАО «Автоагрегат».

Предмет исследования - методы улучшение финансового состояния ОАО «Автоагрегат».

Практическая значимость заключается в возможности использования предложенных рекомендаций по улучшению финансового состояния предприятия.

В аналитической части использована бухгалтерская и статистическая отчетности предприятия ОАО «Автоагрегат» за 2007 – 2009 годы.

Информационной базой является учебная, периодическая литература, статистическая информация, а также работы отечественных исследователей и авторов: Н.Никитиной, В. Филатовой, А. Галушкиной, канд. эк. наук Ульянова И.; данные зарубежных исследователей: экономиста Дж. Ф. Уэстона и Р. Уолтона.

1 Теоретические аспекты анализа финансового состояния предприятия

1.1 Сущность и классификация видов финансового состояния предприятия. Показатели финансового состояния

В условиях осуществления реструктуризации экономики, ее технологической перестройки значительно возрастают роль и значение своевременного и качественного анализа финансового состояния предприятия и изыскание путей его укрепления, повышения финансовой устойчивости предприятия.

Финансовое состояние предприятия должно систематически и всесторонне оцениваться с использованием имеющихся видов и методов анализа, комплекса разнообразных показателей. Это позволит:

- критически оцепить финансовые результаты деятельности предприятия и его финансовое состояние как в статике за анализируемый период, так и в динамике за ряд периодов;

- определить «болевые» точки в финансовой деятельности предприятия;

- пути более эффективного использования финансовых ресурсов, рационального их размещения.

Нерациональность использования финансовых ресурсов приводит к низкой платежеспособности предприятия и, как следствие, к возможным перебоям в снабжении, производстве и реализации продукции, к невыполнению плана прибыли, снижению рентабельности предприятия, к увеличению экономических санкций.

В условиях рынка основой стабильности любой организации является ее финансовая устойчивость, которая зависит от финансового состояния организации как конечного результата ее хозяйственной деятельности, возможность предприятия быстро окупить вложенные средства.

Финансовое состояние - комплексное понятие, которое формируется в процессе всей хозяйственной деятельности под влиянием внешних и внутренних факторов.[3]

В связи с этим в настоящее время представляется актуальным переход к управлению финансово - хозяйственной деятельностью на основе стратегических целей организации, адекватных рыночным отношениям, и поиска путей их достижения. К числу основных стратегических задач анализа финансового состояния любой организации относятся:

- разработка системы бюджетного планирования;

- оптимизация структуры капитала и обеспечение его финансовой устойчивости;

- максимизация прибыли;

- достижение прозрачности финансово-хозяйственного состояния организации для собственников (участников и учредителей), инвесторов, кредиторов;

- обеспечение инвестиционной привлекательности;

- поиск направлений вложения свободных капиталов в целях расширения деятельности организации;

- создание эффективного механизма управления организацией.

С позиции внутренних пользователей этапы анализа финансового состояния необходимо строить исходя из операционных циклов организации (бюджетов). Такая система бюджетного планирования позволит хозяйствующему субъекту рационально использовать финансовые ресурсы, сократить непроизводственные расходы, оперативно управлять и контролировать себестоимость продукции, а также повысить точность плановых показателей.

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Главная цель финансовой деятельности – решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли. [7]

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Главная цель анализа своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения ФСП и его платежеспособности.

Основным источником информации для финансового анализа служит бухгалтерский баланс предприятия (Форма №1 годовой и квартальной отчетности). Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (Форма № 2 годовой и квартальной отчетности).

Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к балансу (Форма № 5 годовой отчетности). Эти источники информации удобны в первую очередь тем, что можно не подготавливая данные для анализа уже на основании баланса предприятия (Форма №1) и (Форма №2) сделать сравнительный экспресс-анализ показателей отчетности предприятия за предыдущие периоды.

С появлением специальных автоматизированных бухгалтерских программ для анализа финансового состояния предприятия, удобно сразу после составления форм отчетности не выходя из программы произвести на основании готовых форм бухгалтерской отчетности с помощью встроенного блока финансового анализа простейший экспресс - анализ предприятия.

осуществляется за счет собственных и заемных средств. К собственным источникам финансовых ресурсов на действующих предприятиях относится прибыль (от основной и других видов деятельности), амортизационные отчисления, выручка от реализации выбывшего имущества.

Наряду с ними источниками финансовых ресурсов выступают устойчивые пассивы, которые приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат.

К ним относится: минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд, медицинское страхование, фонд занятости; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по некоторым видам налогов и др.

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Финансовая устойчивость предприятия - одна из важнейших характеристик его финансовой деятельности. Финансовая устойчивость - это стабильность деятельности предприятия в долгосрочной перспективе.

Анализ финансовой устойчивости компании рекомендуется проводить как коэффициентным методом, так и с помощью анализа показателя «чистых активов». [18]

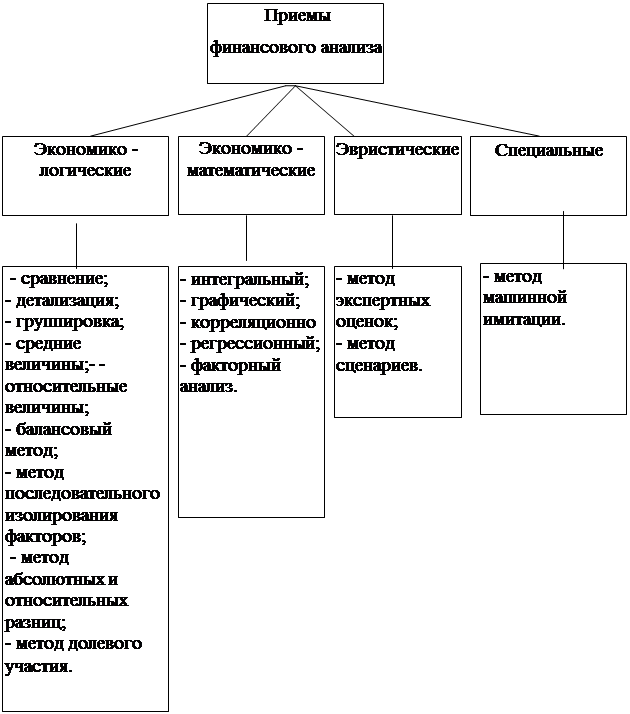

Для проведения финансового анализа предприятия используется совокупность взаимосвязанных и взаимообусловленных приемов анализа, направленных на достижение определенных результатов в конкретных условиях, т.е. определенная методика анализа. (рисунок 1)

Рисунок 1 – Классификация приемов финансового анализа

Из рисунка 1 можно увидеть всё многообразие методов и приёмов финансового анализа. В конечном результате анализ финансового положения предприятия должен дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии - сведения, необходимые для беспристрастного суждения.

Как известно, формирование финансовых ресурсов предприятия осуществляется за счет собственных и заемных средств. К собственным источникам финансовых ресурсов на действующих предприятиях относится прибыль (от основной и других видов деятельности), амортизационные отчисления, выручка от реализации выбывшего имущества.

Наряду с ними источниками финансовых ресурсов выступают устойчивые пассивы, которые приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат.

К ним относится: минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд, медицинское страхование, фонд занятости; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по некоторым видам налогов и др.

По мере функционирования предприятия (роста производственной программы, износа основных производственных фондов и т.д.) потребность в денежных средствах возрастает, что требует соответствующего финансирования прироста капитала. поэтому при недостатке собственных средств предприятие может привлекать средства других организаций, которые получили название заемный капитал [11].

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным. Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости.

Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции.

Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате.

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства.

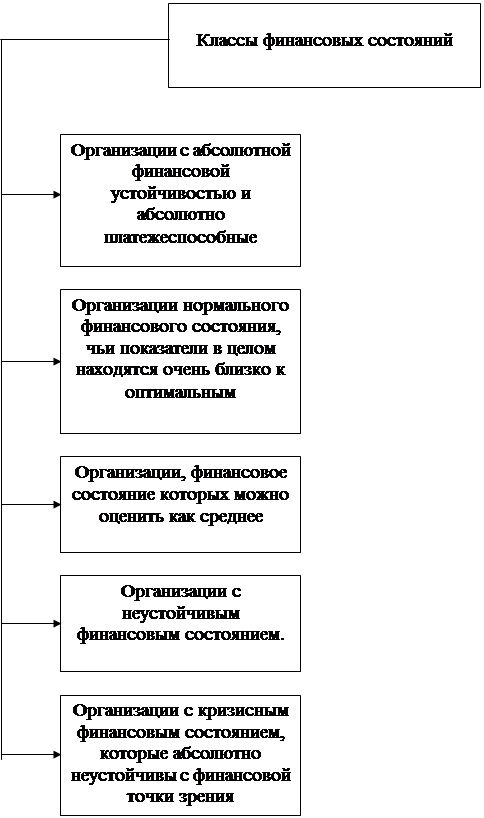

Для получения более полной информации о финансовом состоянии необходимо рассматривать показатели финансового состояния за определенный период времени, так как финансовый рынок очень чутко реагирует на изменение по всем инструментам рынка, что приводит к частым случайным отклонениям, не связанным с изменением финансового состояния самого предприятия. Можно выделить следующие классы финансовых состояний (рисунок 2):

Рисунок 2 – Классы финансовых состояний

К первому классу финансового состояния (рисунок 2) относятся организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные, чье финансовое состояние позволяет быть уверенными в своевременном выполнении ими обязательств в соответствии с договорами. Это организации, имеющие рациональную структуру имущества и его источников и, как правило, довольно прибыльные.

Ко второму классу относятся организации нормального финансового состояния. Их финансовые показатели в целом находятся очень близко к оптимальным, но по отдельным коэффициентам допущено некоторое отставание. У них, как правило, неоптимальное соотношение собственных и заемных источников финансирования в пользу заемного капитал. Причем наблюдается опережающий прирост кредиторской задолженности по сравнению с приростом других заемных источников. А также по сравнению с приростом дебиторской задолженности. Это, обычно, рентабельные организации.

К третьему классу относятся организации, финансовое состояние которых можно оценить как среднее. При анализе бухгалтерского баланса обнаруживается слабость отдельных финансовых показателей. У них либо платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная, либо наоборот неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но есть некоторая текущая платежеспособность.

При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение ими обязательств в срок представляется сомнительным.

К четвёртому классу относятся организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Прибыль у таких организаций, как правило, отсутствует вовсе или очень незначительная, достаточная только для обязательных платежей в бюджет.

К пятому классу относят организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Эти предприятия убыточны. [2]

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерий оценки финансового состояния - ликвидность и платежеспособность предприятия, то есть способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течении которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности предприятия, имеют ввиду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Оценка ликвидности и платежеспособности может быть выполнена с определенной степенью точности. Искусство финансового управления как раз и состоит в том, чтобы держать на счетах лишь минимально необходимую сумму средств, а остальная часть, которая может понадобиться для текущей оперативной деятельности, - в быстрореализуемых активах.

Таким образом, чем значительнее размер денежных средств на расчетном счете, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Вместе с тем наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно - средства могут поступить на расчетный счет в течение ближайших дней, некоторые виды активов при необходимости легко превращаются в денежную наличность и пр. [14]

Для оценки ликвидности и платежеспособности используют следующие показатели:

1) Величина собственных оборотных средств. Она рассчитывается по формуле 1:

СОС = ДС + ЗП – К (1)

где ДС - денежные средства,

ЗП - запасы товарно-материальных ценностей,

К - расчеты с кредиторами.

Этот показатель характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия, то есть активов, имеющих оборачиваемость менее одного года. Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

2) Маневренность функционирующего капитала. Рассчитывается по формуле 2:

Км = СОСд / СК, (2)

где СОСд - величина собственных оборотных средств, которая находится в денежной форме,

СК - собственный капитал.

Этот показатель характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, то есть средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель меняется в пределах от нуля до единицы. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

3) Коэффициент покрытия (или общий коэффициент ликвидности). Рассчитывается по формуле 3:

Кол = МС (ТА) / КЗ, (3)

где МС (ТА) - мобильные средства (текущие активы),

КЗ - краткосрочная задолженность.

Этот показатель дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом покрытия. Значение показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое значение показателя - 2. Однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

4) Коэффициент быстрой ликвидности или уточненный коэффициент ликвидности (Кул). Он вычисляется по формуле 4:

Кул = (ДС + ЦБ + ДЗ) / КЗ, (4)

где ДС - денежные средства,

ЦБ - ценные бумаги,

ДЗ - дебиторская задолженность,

КЗ - краткосрочная задолженность.

По смысловому назначению показатель аналогичен коэффициенту покрытия. Однако он исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть значительно ниже затрат по их приобретению. В западной литературе приводится ориентировочное нижнее значение показателя - 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обуславливающие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует предприятие с положительной стороны. [21]

5) Коэффициент абсолютной ликвидности (платежеспособности) (Кал). Рассчитывается по формуле 5:

Кал = (ДС + ЦБ) / КЗ, (5)

где ДС - денежные средства,

ЦБ - ценные бумаги,

КЗ - краткосрочная задолженность.

Этот показатель является наиболее жестким критерием ликвидности предприятия. Он показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Рекомендуемая нижняя граница показателя, приводимая в западной литературе - 0,2.

В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках.

С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Каких-либо единых нормативов соотношения собственного и привлеченного капитала не существует.

Тем не менее, распространено мнение, что доля собственного капитала должна быть достаточно велика - не менее 60%.

Условность этого лимита очевидна; например, высокорентабельное предприятие или предприятие, имеющее высокую оборачиваемость оборотных средств, может позволить себе относительно высокий уровень заемного капитала. [6]

Показатель соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

1) Коэффициент концентрации собственного капитала или коэффициент автономии (Ка). Рассчитывается по формуле 6:

Ка = СК / ВБ, (6)

где СК - собственный капитал,

ВБ - валюта баланса.

Он характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала - их сумма равна 1.

2) Коэффициент финансовой зависимости. Является обратным к коэффициенту концентрации собственного капитала или коэффициент автономии.

Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы, это означает, что владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: его значение, равное 1,25, означает, что в каждом 1,25 руб., вложенного в активы предприятия, 25 коп. заемные.

3) Коэффициент маневренности собственного капитала. Рассчитывается по формуле 7:

Км = СОСд / СК, (7)

где СОС - общая величина собственных оборотных средств,

СК - собственный капитал.

Он показывает, какая часть собственного капитала используется ля финансирования текущей деятельности, то есть вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

4) Коэффициент соотношения заемного и собственного капитала (Ксоот). Он находится по формуле 8:

Ксоот = ЗК / СК, (8)

где ЗК - долгосрочный заемный капитал,

СК - собственный капитал.

Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17,8 коп. заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, то есть о некотором снижении финансовой устойчивости, и наоборот. [9]

Нужно подчеркнуть, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др.

Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий.

Можно сформулировать лишь одно правило, которое работает для предприятий любых типов: владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставной капитал) предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

Одним из основных критериев инвестиционной привлекательности акционерного общества (да и любого предприятия) становится ликвидность, которая отодвигает на второй план даже доходность. Поэтому основным показателем финансовой деятельности предприятия является финансовая надежность. Финансовая надежность - способность предприятия выполнить взятые на себя обязательства в случае предъявления требований всеми кредиторами одновременно. [16]

Финансовая надежность не может рассматриваться отдельно от прибыльности предприятия, ибо прибыль на единицу капитала "служит мерилом успеха или неудачи предприятия, является той отметкой, превышение которой означает, что предприятие работает успешно. Прибыль на единицу капитала представляет собой показатель, позволяющий сопоставить затраты производительных сил с результатами производства. В рыночном хозяйстве предприятие получает право на существование только если ему удается хотя бы возместить затраты капитала.

Величина капитала - это критерий, по которому оценивается деятельность предпринимателя.

Для оценки эффективности использования акционерного капитала определяется отношение прибыли к акционерному капиталу. Этот показатель очень важен для инвестора, так как его изменение влияет на курс акций.

ROE = EAC / ACE, (9)

где ROE - прибыль на акционерный капитал,

EAC - прибыль, предназначенная для выплаты дивидендов владельцам обыкновенных акций и для развития производства,

ACE - средний акционерный капитал (обыкновенные акции).

Далее на перспективы развития фирмы и на курс ее акций влияют пропорции распределения этой прибыли и размеры дивидендов. Определим коэффициент выплаты дивидендов:

POR = D / EPS, (10)

где POR - коэффициент выплаты дивидендов,

D – дивиденд на акцию,

EPS - прибыль на акцию.

Прибыль, оставшаяся после уплаты дивидендов, направляется на развитие производства (реинвестируется).

Ее доля равна (1 - POR), или (EPS - D) / EPS.

Для инвестора важны также показатели отношения цены акции к прибыли на акцию и ставки дивиденда. Эти показатели применяются при оценке рейтинга компании.

PER = SP / EPS, (11)

где PER - отношение рыночной цены обыкновенных акций к прибыли на акцию,

SP - рыночная цена обыкновенной акции,

EPS - прибыль на обыкновенную акцию.

DV = DPS / SP, (12)

где DV - ставка дивиденда,

DPS - дивиденд на обыкновенную акцию,

SP - рыночная цена обыкновенной акции.

Для определения оценки фирмы инвесторами рассчитывается отношение рыночной стоимости обыкновенных акций к книжной их стоимости:

MBR = SP / BVS, (13)

где MBR - отношение рыночной стоимости акции к ее книжной стоимости,

SP - рыночная стоимость акции в момент определения показателя,

BVS - книжная стоимость акции.

Книжная стоимость акции определяется делением акционерного капитала фирмы на количество акций.

Акционерный капитал равен сумме книжной стоимости обыкновенных акций и нераспределенной прибыли.

Взаимосвязь между текущей ценой акции и доходом по ней отражается через показатель рентабельности акции, который равен отношению дохода на одну акцию к рыночной цене акции.

Обратный показателю рентабельности акции - показатель ценности акции равен отношению рыночной цены акции к доходу на акцию. Этот показатель характеризует отдачу с акций и важен для инвесторов, которые приобретают акции на вторичном рынке.

Рассмотренные выше показатели каждый в отдельности не могут полностью охватить все аспекты финансово-хозяйственной деятельности предприятия.

Поэтому эти показатели нужно брать во взаимосвязи. В общем виде методикой оценки финансово-хозяйственной деятельности предприятия предусматривается оценка ресурсов и их структуры, результатов хозяйственной деятельности, эффективности использования собственных и заемных средств. [10]

Таким образом, финансовое состояние характеризуется совокупностью показателей, отражающих наличие, размещение и использование финансовых ресурсов, а также обеспеченностью финансовыми средствами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Смысл методики оценки финансово-хозяйственной деятельности предприятия - отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики. Этот отбор субъективен и производится аналитиком в зависимости от поставленной цели оценки.

1.2 Финансовое обеспечение, принципы его организации. Классификация источников финансирования

Финансовый менеджмент реализуется в рамках отдельно взятой или частично обособленной предпринимательской структуры.

Предпринимательская структура является самоокупающейся или самофинансируемой системой, которая должна обеспечивать рентабельную работу.

В связи с этим особое значение приобретают способы финансирования предпринимательской структуры.

Способы финансирования определяются в процессе стратегического финансового менеджмента. При этом различают два понятия: вертикальная и горизонтальная интеграция.

Вертикальная интеграция возникает, когда предпринимательская структура входит в более крупное образование. В этом случае часть управленческих функций передается вышестоящему звену, где происходит процесс перераспределения денежных средств подведомственных предприятий для образования централизованных фондов, используемых для финансирования общих программ из единого центра.

Особенностью вертикальной интеграции является то, что она может объединять различные предпринимательские структуры. В этом случае основными задачами текущего финансового менеджмента являются:

- обеспечение условий для адаптации этих структур в системе деятельности вышестоящего звена;

- сопоставление структур издержек производства и обращения;

- определение уровня себестоимости в предпринимательских структурах;

- определение уровня самоокупаемости. [4]

При горизонтальной интеграции осуществляется самостоятельность в решении всех вопросов, производственных и финансовых. В этом случае повышается роль и значение финансового менеджера и принятых им управленческих решений, а также требования к текущему финансовому менеджменту. В условиях горизонтальной интеграции текущий финансовый менеджмент призван обеспечить:

- оперативное реагирование на происходящие события как внутри фирмы, так и за ее пределами;

- постоянное обновление информации в процессе формирования фондов денежных средств.

Кроме того, в финансовом менеджменте используется ряд показателей, с помощью которых можно определить конкурентные преимущества хозяйствующего субъекта на рынке капиталов. К ним относятся доступность капитала, взаимная привлекательность ценных бумаг, стремление к финансовому сотрудничеству.

В целом же финансовый менеджмент опирается на концепцию обеспечения прибыльности, превышающей среднеотраслевой уровень.

В последнее время значительно возросло внимание к вопросам эффективного управления финансовым обеспечением предпринимательской деятельности. В связи с этим в экономической литературе появились различные варианты определения финансового обеспечения предпринимательской деятельности. В частности, Л.Н. Павлова дает следующее определение: «финансовое обеспечение предпринимательства — это управление капиталом, деятельность по его привлечению, размещению и использованию»

Исходя из этого очевидно, что рассмотрение вопросов финансового обеспечения предпринимательской деятельности невозможно без знания конкретных источников финансирования. [22]

В настоящее время все источники финансирования делятся на следующие группы:

- собственные средства хозяйствующих объектов;

- заемные средства;

- привлеченные средства;

- бюджетные ассигнования.

Финансовое обеспечение предпринимательства основано на реализации принципов самоокупаемости и самофинансирования.

Самоокупаемость как метод финансирования означает возмещение текущих затрат за счет полученных доходов.

Самоокупаемость в условиях рыночной экономики должна обеспечиваться в первую очередь за счет собственных ресурсов (выручки от реализации) или за счет заемных, если собственных не хватает. В отдельных случаях возможна поддержка государства, однако в современных условиях роль бюджетных средств как источника финансирования предпринимательской деятельности резко сократилась в связи с дефицитом государственного бюджета.

Для контроля за соблюдением принципа самоокупаемости составляются сметы издержек производства и обращения, рассчитываются нормы расходования сырья и основных материалов, устанавливаются конкретные задания по росту повышения производительности труда и снижению себестоимости продукции.

Для реализации принципа самоокупаемости большое значение имеет управление затратами. Процесс управления затратами предполагает стремление не просто к уменьшению затрат, а к определению оптимальной величины себестоимости.

Определение оптимальной величины затрат подразумевает:

- планирование затрат;

- планирование капитальных вложений;

- фиксацию уровня затрат;

- улучшение стоимостных показателей.

Важным моментом для реализации самоокупаемости является включение в состав окупаемых затрат денежных накоплений.

Содержание самофинансирования в условиях формирования рыночной экономики всецело определяется внутренними финансовыми возможностями предприятия.

Таким образом, самофинансирование - это финансовая стратегия управления фондами денежных средств предприятий в целях накопления капитала, достаточного для финансирования расширенного воспроизводства.

Понятие самофинансирования используется при разработке стратегии развития фирмы. Зарубежный опыт показывает, что основной стратегической линией для большинства крупных компаний является достижение самофинансирования, причем свободных финансовых ресурсов, как правило, предприятие не имеет, так как вложение их в дело дает все большую прибыль. [14]

Для разработки стратегии развития предприятия пользуются стратегическим финансовым менеджментом. Важнейшими его элементами являются гибкость и оперативность.

Использование этих методов в практике позволяет быстро реагировать на происходящие перемены, вносить коррективы в стратегию предприятия, избавляться от неэффективных методов финансирования.

Стратегический финансовый менеджмент должен, в конечном счете, обеспечить рост предприятий.

Внутренний рост обеспечивается за счет расширения действующего производства путем развития собственной материально-технической базы в результате поэтапного финансирования.

Внешний рост происходит путем присоединения новых предприятий, методом единовременного финансирования заранее выбранных объектов покупки. Единовременное финансирование имеет смысл только при условии, что приобретаемый объект не дорог, готов к эксплуатации и может приносить прибыль. Приобретение новых предприятий может осуществляться в целях укрепления собственного дела или выгодного инвестирования свободных денежных средств.

Разрабатывая стратегию развития или роста предприятия, финансовый менеджер должен четко разграничивать области текущего и стратегического финансового менеджмента.

Текущий финансовый менеджмент занимается вопросами:

- стимулирования коммерческой инициативы;

- роста производительности труда;

- оптимизации издержек обращения;

- определения величины внутренних источников финансирования, обеспечивающих самоокупаемость;

- эффективности использования имеющихся в распоряжении денежных средств за определенный отрезок времени.

Стратегический финансовый менеджмент рассматривает вопросы:

- затрат с позиций окупаемости;

- капитальных вложений с позиций величины будущей прибыли;

- поиска путей наиболее эффективного накопления капитала;

- перераспределения финансовых ресурсов в наиболее прибыльные сферы деятельности;

- роста предприятия. [8]

При разработке основных положений развития предприятия необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы, полученные в ходе текущего и стратегического финансового менеджмента.

Основным побудительным мотивом, как правило, является стремление завоевать большую сферу влияния, что достигается путем покупки различных ценных бумаг. Основная цель при этом - участие в управлении как можно большего числа коммерческих организаций и предприятий.

Инвестировать капитал можно и в конкурирующие фирмы, и в предприятия-поставщики, и в приватизируемые объекты незавершенного производства, и в различные формы бизнеса.

Однако в каждом конкретном случае финансовый менеджер должен сопоставить объем инвестиций с выгодой, которую получит предприятие от вложения капитала, с учетом альтернативных вариантов и факторов риска. Обычно финансовый менеджмент ориентируется на диверсификацию финансовых вложений, которая относится к области стратегического финансового менеджмента.

При разработке стратегии развития предприятия могут сложиться различные ситуации, которые в состоянии привести не к росту, а к сокращению или, возможно, свертыванию производства, например в ситуации с постепенным переключением капитала.

Постепенное переключение капитала подразумевает модернизацию и переоснащение производства для выпуска новой продукции. При этом в оборот вовлекаются дополнительные финансовые ресурсы, которые накапливались предприятием для целей расширенного воспроизводства.

Свертывание производства, а в отдельных случаях и прекращение деятельности предприятия, происходит, когда доходы на вложенный капитал не покрывают произведенных затрат. Его наиболее предпочтительно осуществлять поэтапно, с постепенным переводом капитала в новые сферы бизнеса.

Для правильной организации финансирования предпринимательской деятельности следует классифицировать источники финансирования.

В России все источники финансирования предпринимательской деятельности делятся на четыре группы:

1) собственные средства предприятий и организаций;

2) заемные средства;

3) привлеченные средства;

4) средства государственного бюджета.

В зарубежной практике отдельно классифицируют средства предприятия и источники финансирования его деятельности.

Поскольку эти вопросы тесно взаимосвязаны, рассмотрим их более подробно.

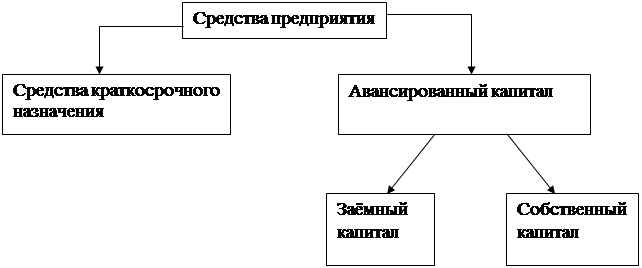

Одна из наиболее общих группировок средств предприятия в зарубежной практике представлена на рисунке 3. [1]

Рисунок 3 – Группировка средств предприятия

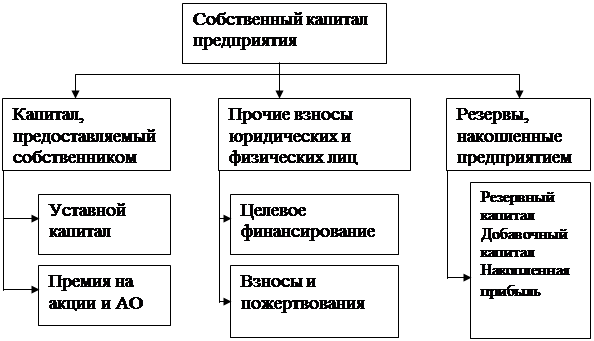

В данной классификации средств (рисунок 3) предприятия основным элементом является собственный капитал ( рисунок 4). [1]

Рисунок 4 – Структура собственного капитала

Из рисунка 4 можно увидеть, что к собственным средствам предприятия относятся:

- уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);

- выручка от реализации;

- амортизационные отчисления;

- чистая прибыль предприятия;

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы).

К привлеченным средствам, которые предприятие использует в своей деятельности относятся:

- ссуды банков;

- заемные средства, полученные от выпуска облигаций;

- средства, полученные от выпуска акций и других ценных бумаг;

- кредиторская задолженность.

В зарубежной практике существуют различные подходы к классификации источников финансирования деятельности предприятия.

Согласно одному варианту все источники финансирования делятся на внутренние и внешние.

К внутренним источникам финансирования относятся собственные средства предприятия.

К внешним источникам относятся:

- ссуды банков;

- заемные средства;

- средства от продажи облигаций и других ценных бумаг;

- кредиторская задолженность и др.

Существует вариант деления источников финансирования на:

1) внутренние источники - это расходы, которые предприятие финансирует за счет чистой прибыли;

2) краткосрочные финансовые средства - это средства, используемые для выплаты заработной платы, оплаты сырья и материалов, различных текущих расходов. Формы реализации источников финансирования в этом случае могут быть следующими:

- банковский овердрафт - сумма, получаемая в банке сверх остатка на текущем счете. Овердрафт подлежит оплате по требованию банка. Обычно это наиболее дешевая форма займа, величина процентов по нему не превышает 1-2% базисной учетной ставки банка;

- переводный вексель (тратта) - денежный документ, согласно которому покупатель обязуется уплатить продавцу определенную сумму в установленный сторонами срок. Банк учитывает векселя, предоставляя их владельцам заем на период до их погашения.

В качестве платы за выданный заем по векселю банк взимает дисконт (процент), величина которого ежедневно меняется. Переводные векселя наиболее часто применяются во внешнеторговых платежах;

- акцептный кредит применяется, когда банк принимает к оплате вексель, выписанный на имя его клиентов (перепродажа права на взыскание долгов - факторинг). В этом случае банк выплачивает кредитору стоимость векселя за вычетом дисконта, а по истечении срока его погашения взыскивает эту сумму с должника;

- коммерческий кредит - приобретение товаров или услуг с отсрочкой платежа на один - два месяца, а иногда и больше. Использование коммерческого кредита определяется конкретным видом хозяйственной деятельности. Обращение к нему зависит от скорости реализации товара и возможностей отсрочки платежей самого предприятия;

3) среднесрочные финансовые средства (от 2 до 5 лет) используются для оплаты машин, оборудования и научно-исследовательских работ.

Покупка предприятием в кредит машин, оборудования и транспортных средств происходит на фиксированных условиях под залог приобретаемых товаров с регулярным погашением кредита частями.

К группе среднесрочных финансовых средств относится аренда машин и оборудования. Плата за пользование арендованными средствами ведется регулярными взносами, при этом право собственности никогда не переходит к должнику;

4) долгосрочные финансовые средства (сроком свыше 5 лет) используются для приобретения земли, недвижимости и долгосрочных инвестиций. Выделение средств этим путем осуществляется; как:

- долгосрочные (ипотечные) ссуды - предоставление страховыми компаниями или пенсионными фондами денежных средств под залог земельных участков, зданий сроком на 25 лет;

- облигации - долговые обязательства с установленным процентом и сроком погашения. Значительная часть облигаций имеет нарицательную стоимость;

- выпуск акций - получение денежных средств путём продажи различных видов акций в форме закрытой или открытой подписки.

Появление такой классификации источников связано с особенностями внутрифирменного планирования за рубежом, которое включает долгосрочное, среднесрочное и краткосрочное планирование.

При определении потребности в денежных ресурсах обязательно учитываются следующие моменты:

- для какой цели и на какой период (краткосрочный или долгосрочный) требуются денежные средства;

- с какой срочностью требуются средства;

- есть ли необходимые средства в рамках предприятия или придется обращаться к другим источникам;

- каковы затраты при уплате долгов.

Только после детальной проработки всех пунктов делается выбор наиболее приемлемого источника денежных средств. [11]

Таким образом, финансовое обеспечение предпринимательства основано на реализации принципов самоокупаемости и самофинансирования и при разработке основных положений развития предприятия необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы.

1.3 Основные направления и методы улучшения финансового состояния предприятия

В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, повышению ликвидности, платежеспособности, финансовой устойчивости. Основные направления улучшения финансового состояния предприятия приведены на рисунке 5. [19]

Рисунок 5 – Основные направления улучшения финансового состояния предприятия

Направление «Оптимизация или уменьшение затрат» (рисунок 5) предполагает действия с целью остановить снижение прибылей. Очень эффективным механизмом является создание системы по эффективному контролю затрат. Иногда можно сократить расходы, просто начав их учитывать.

Замечено, например, что, когда предприятие начинает регистрировать исходящие междугородные и международные звонки своих сотрудников по дате, времени и цели, общее количество звонков снижается за счет уменьшения звонков по личным делам сотрудников. При этом обязательным условием является поддержка сотрудниками существующей системы учета затрат. Важным моментом в данном направлении является анализ причин возникновения затрат, который позволяет предпринять необходимые действия по ликвидации причин нежелательного роста затрат.

Так, например, если растут представительские расходы, полезно определить, почему сотрудники тратят деньги предприятия в дорогих ресторанах: потому, что предприятие активно расширяет клиентскую базу и растет число подписанных контрактов, или потому, что просто ослаблен контроль за использованием представительских средств. Целесообразно также проанализировать организационную структуру с целью устранения излишних уровней управления и сокращения затрат на оплату труда.

Направление «Проведение реорганизации инвентарных запасов» предполагает, что запасы разносятся по категориям в зависимости от степени их важности для повышения стабильности деятельности. Объемы тех видов запасов, которые не являются критическими для функционирования бизнеса, должны быть уменьшены.

Одновременно следует активизировать деятельность в области заказов на снабжение путем внедрения более эффективных контрольных процедур, таких как централизация хранения и отпуска товаров, перераспределение площадей хранения или улучшение документооборота.

Залежавшиеся запасы целесообразно продать со скидками с тем, чтобы получить дополнительные денежные средства.

Направление «Получение дополнительных денежных средств от использования основных фондов» После этого можно определить наиболее подходящие каналы коммуникации для эффективного доведения до участников рынка предложений о продаже или сдаче в аренду имущества. Имущество, которое не удалось сдать в аренду, необходимо законсервировать, составить акт о консервации и представить его в налоговую инспекцию, что позволит исключить это имущество из расчета налогооблагаемой базы.

Направление «Взыскание задолженностей с целью ускорения оборачиваемости денежных средств». Возврат задолженностей клиентами может стимулироваться путем предоставления специальных скидок. Необходимо также создать систему оценки клиентов, которая бы суммировала все риски, связанные с ними как с деловыми партнерами.

Общая зависимость от клиента будет включать его дебиторскую задолженность, товары на складе, подготовленные к отгрузке, продукцию в производстве, предназначаемую этому клиенту. Можно установить формальные лимиты кредита каждому клиенту, которые будут определяться общими отношениями с ним, потребностями фирмы в денежных средствах и оценкой финансового положения конкретного клиента. Наблюдение за клиентами и изменение их статуса целесообразно возложить на менеджеров по продажам, а оплату их труда привязать к реальному поступлению денежных средств от клиентов, с которыми они работают. Наконец, в некоторых случаях можно попытаться продать банку, обслуживающему фирму, ее дебиторскую задолженность.

Направление «Изменение структуры долговых обязательств» предполагает подробный анализ данных обязательств и возможные варианты их погашения с целью повышения ликвидности в будущем.

В случае невозможности погашения данных обязательств рассматриваются варианты изменения структуры (перевод долгосрочных обязательств в краткосрочные или наоборот). [18]

Направление «Разграничение выплат кредиторам по степени приоритетности для уменьшения оттока денежных средств» предполагает ранжирование поставщиков в зависимости от степени их важности. Критически

важные поставщики должны быть в центре внимания; целесообразно интенсифицировать контакты с ними, чтобы укрепить взаимопонимание и стремление к сотрудничеству.

Направление «Пересмотр планов капитальных вложений» является средством увеличения поступления денежных средств. Он направлен на минимизацию расходов.

Особенно в условиях угрозы кризиса имеет смысл отказаться от инвестиций в капитальное строительство, приобретение новой техники, расширение сбытовой сети и т.д., кроме безотлагательных случаев. Для их определения необходимо оценить, какие потребности в капитальных инвестициях не могут быть отложены на более поздний срок. Надо также отказаться от тех капитальных расходов, которые не могут дать немедленную отдачу для предприятия.

Направление «Увеличение поступления денежных средств из заинтересованных финансовых источников, не связанных с взаимной торговлей», предполагает оказание помощи основными группами поддержки - банком, акционерами или владельцами.

Направление «Увеличение объема производства и продаж» обеспечивает увеличение денежных средств, получаемых от реализации продукции, т.е. увеличение абсолютно ликвидных активов.

Необходимо выделить группы товаров, приносящие наибольшую прибыль, провести анализ цены и объема реализуемой продукции для определения наиболее разумного компромисса.

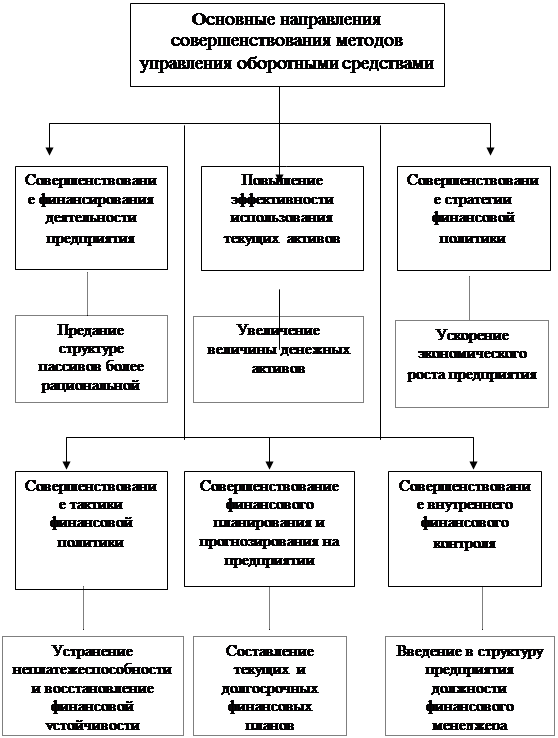

Направление «Совершенствование методов управления оборотными средствами предприятия», которые можно представить в соответствии с рисунком 6.

Рисунок 6 – Направления совершенствования методов управления оборотными средствами предприятия

Основного предложением по совершенствованию финансовой стороны эксплуатации активов (рисунок 6) является увеличение суммы денежных активов в текущем периоде.

Следующие два направления «Прогнозирование финансового состояния» и «Введение эффективной системы прогнозирования движения денежных средств» тесно взаимосвязаны между собой.

Прогнозирование финансового состояния предприятия всегда должно осуществляться после комплексного анализа с целью определения перспективного финансового состояния в ближайшем будущем и, как следствие, разработки соответствующих мероприятий. Прогнозирование движения денежных средств является важнейшей составляющей прогнозирования финансового состояния в целом.

Достоверность, точность, обоснованность используемых методов обеспечивает эффективность системы прогнозирования в целом. Реализация вышеперечисленных направлений позволит улучшить финансовое состояние предприятия. [18]

Таким образом, финансовое состояние - это комплексное понятие, которое формируется в процессе всей хозяйственной деятельности под влиянием внешних и внутренних факторов. Его анализ состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности. К основным направлениям улучшения финансового состояния можно отнести повышение ликвидности, платежеспособности, финансовой устойчивости и деловой активности.

2 Анализ рентабельности в ОАО «Автоагрегат»

2.1 Технико-экономическая характеристика

ОАО «Автоагрегат»

ОАО «Автоагрегат» - крупнейший производитель фильтров и фильтрующих элементов очистки масла, воздуха и топлива в России и СНГ.

Номенклатура выпускаемой ОАО «Автоагрегат» продукции постоянно увеличивается, в настоящее время она составляет свыше 400 наименований фильтров и фильтрующих элементов. Выпуск такой номенклатуры стал возможен благодаря имеющимся производственным мощностям, высокотехнологичному импортному оборудованию и слаженной работе технических служб предприятия.

Процесс производства продукции включает в себя разнообразные операции: по штамповке, сварке, сборке, окраске, механической обработке металлов резанием, гальванопокрытиям и др. Возросшая за последние годы конкуренция на рынке автокомпонентов предъявляет жесткие требования к качеству продукции, ее внешнему виду и другим характеристикам.

С целью обеспечения бесперебойной работы основного производства существует инфраструктура вспомогательного производства.

На предприятии действуют цеха по производству нестандартного оборудования, изготовлению и ремонту спецоснастки и специнстумента, ремонту оборудования. Ответственность за обеспечение ритмичной работы производства электроэнергией, производство пара и горячей воды, система подачи сжатого воздуха лежит на службе энергомеханического отдела. Силами транспортного цеха осуществляется большая часть всех грузоперевозок.

Одновременно с производственным оборудованием ОАО «Автоагрегат» предприятие было оснащено уникальными испытательными установками, потому что производство фильтров невозможно без их контроля и испытания.

Лаборатория - гордость предприятия. Ее оснащенности и возможностям ( все испытательные стенды японской фирмы KAWASAKI) позавидует иной исследовательский центр, а у большинства конкурирующих производств таких лабораторий вообще нет.

В 1939 году в городе Ливны началось строительство мотороремонтной тракторной мастерской (МТМ). В 1941 году строительство в основном было закончено, но вероломное нападение фашистской Германии прервало планы мирного строительства. В 1941 году все было разрушено и сожжено. Остались одни стены мастерской. В 1943 году в трудных условиях началось восстановление мастерской. Приказом по Орловскому земельному отделу от 17 марта 1945 года, во исполнение постановления Исполкома Облсовета депутатов трудящихся и Бюро Обкома ВКП(б) от 10 марта 1945 г. и приказа Наркомзема СССР от 30 января 1945 г. №70, было принято решение об организации Ливенского моторно - ремонтного завода (МРЗ) на базе восстанавливаемой мотороремонтной тракторной мастерской. Эта дата является датой основания Ливенского Автоагрегатного завода, началом его трудовой летописи.

До 1960 года МРЗ производил капитальный ремонт автомобильных и тракторных моторов, изготавливал запасные части к тракторам, диски для кольчатых колес, конуса крышек насоса и насосы ГН-200, ГН-500, фильтры для очистки горючего при заправке тракторов, бороны, сеялки для лесного хозяйства, кольчатые катки для сельскохозяйственной техники.

В августе 1960 года Ливенский Мотороремонтный завод переименован в Завод маслонасосов.

На протяжении последующих десятилетий предприятие динамично развивалось, увеличивалась номенклатура выпускаемой продукции.

В начале 90-х годов ОАО «Автоагрегат» преобразовано в акционерное общество в результате приватизации государственного предприятия «Ливенский автоагрегатный завод». Перед предприятием возникли проблемы, связанные с изменением общественного строя государства, становлением рыночных отношений, развитием новых форм собственности.

С 2002 года ОАО «Автоагрегат» входит в холдинг ОАО «Орловская промышленная компания».

На деятельности ОАО «Автоагрегат» отражаются все изменения в области автомобилестроения и машиностроения, происходящие в России. Конкурентная борьба, недавний спад в области производства отечественной автомобильной техники привели к уменьшению потребности выпускаемых изделий на сборочных конвейерах автогигантов: АО «АвтоВАЗ», ОАО «КамАЗ», АМО ЗИЛ, ОАО «ГАЗ» и др. В то же время, появление на рынке импортных грузовых и легковых автомобилей, импортной сельскохозяйственной техники, а также переориентация отечественных автомобилестроителей на новые современные технологии, позволили предприятию осваивать на имеющихся мощностях и площадях производство фильтров и фильтрующих элементов очистки масла, топлива и воздуха для легковых и грузовых автомобилей, тракторов, комбайнов, автобусов, судовых двигателей, дорожно-строительной техники, погрузчиков, газокомпрессорных станций как отечественного, так и импортного производства. Произошел рост номенклатуры товарной продукции в основном за счет освоения новых фильтров и фильтрующих элементов для сельхозмашин, тракторов, импортных машин и мотоциклов.

Основными потребителями производимой предприятием продукции являются предприятия: ОАО «КамАЗ», АО «АвтоВАЗ», ОАО «Автомобильный завод «Урал», г. Миасс, ОАО ПО «Алтайский моторный завод», г. Барнаул, ООО «Комбайновый завод «Ростсельмаш», г. Ростов- на - Дону, ОАО «Красноярский комбайновый завод» г. Красноярск, Волгоградский тракторный завод, ОАО «Промтрактор», г. Чебоксары, АМО ЗИЛ, г. Москва, ОАО ГАЗ, г. Нижний Новгород, Волгоградский моторный завод и другие автомобильные и тракторные заводы, технические центры сервиса перечисленных предприятий. С 2003 года ОАО «Автоагрегат» поставляет фильтрующие элементы очистки воздуха двух наименований на сборочный конвейер «FORD MOTOR COMPANY ZAO» в г. Всеволжске Ленинградской области.

Анализ финансово-хозяйственной деятельности проведем, рассчитав показатели хозяйственной деятельности ОАО «Автоагрегат» и показатели финансового состояния организации. В расчетах используем данные за 2007 - 2009 годы.

Анализ хозяйственной деятельности ОАО «Автоагрегат» включает расчет многих показателей, первым из которых является валовая прибыль. Она выступает разностью между выручкой от продажи и себестоимостью проданной продукции. В 2007 г. прибыль была 98942 тыс. руб., в 2008 г. -96954 тыс. руб., а в 2009г. 74453 тыс. руб. Таким образом можно заметить незначительное уменьшение валовой прибыли в 2008г. по сравнению с 2007г. и уменьшение прибыли на 22501 тыс. руб. в 2009г. по сравнению с 2008г.

Следующим анализируемым показателем является величина чистых активов, которая показывает, насколько активы организации превышают ее обязательства (и краткосрочного, и долгосрочного характера), то есть позволяют оценить уровень платежеспособности предприятия. В 2007г. чистые активы ОАО «Автоагрегат» составляли 262818 тыс. руб., в 2008г. – 281115 тыс. руб., а в 2009г. – 280741 тыс. руб. Таким образом, величина чистых активов возросла в 2008г. на 18297 тыс.руб., что говорит об укреплении платёжеспособности предприятия, но в 2009г. последовало снижение данного показателя на 374 тыс.руб.

Среднегодовая стоимость основных средств (многократно участвующие в производственном процессе, но сохраняющие свою натуральную форму до полного изнашивания; свою стоимость переносят на стоимость вновь созданной продукции по частям в виде амортизационных отчислений). Данный показатель определяется как среднее между стоимостью основных фондов на начало и на конец года. В 2007 г. данная стоимость составила 100412 тыс. руб., в 2008 г. – 107646 тыс. руб, в 2009 г.- 111675 тыс. руб. Таким образом, можно увидеть положительную динамику данного показателя, что говорит о более эффективном их использовании на предприятии.

Следующие три показателя (фондоотдача, фондоемкость, фондовооруженность) считаются показателями, характеризующими эффективность использования основных средств на предприятии.

На ОАО «Автоагрегат» фондоотдача – показатель, характеризующий выпуск продукции в денежном выражении на 1 руб. стоимости основных фонтов, рассчитывается по формуле:

, (14)

, (14)

где Q – объем выпущенной продукции;

![]() – среднегодовую стоимость основных

средств.

– среднегодовую стоимость основных

средств.

Тогда получаем, что:

![]()

![]()

![]()

Согласно данным расчетов, можем сказать об уменьшении выпуска продукции в денежном выражении на 1 руб. стоимости основных фондов с 2007 г. по 2009 г.

Фондоемкость показатель, отражающий потребность предприятия в основных фондах для выпуска определенного объема продукции. Данный показатель рассчитывается по формуле:

![]() (15)

(15)

![]()

![]()

![]()

Таким образом, в 2007 г. на 1 руб. выпущенной продукции приходится 0,163 ед. стоимости основных средств, в 2008 г. – 0,168,а в 2009 г. этот показатель увеличился в сравнении с 2008 г. на 0,044ед. и составил 0,212 ед..

Фондовооруженность, - показывает стоимость основных фондов, приходящихся на одного работника. Рассчитывается по следующей формуле:

![]() , (16)

, (16)

где ![]() - среднесписочная

численность работников.

- среднесписочная

численность работников.

Тогда для ОАО «Автоагрегат» имеем:

![]()

![]()

![]()

Таким образом, на одного работника в 2007 г. приходится 69,8 тыс. руб. основных средств, в 2008 г. – 86,67 тыс. руб., а в 2009 – 94,63 тыс.руб. Таким образом, фондовооружённость с 2007 по 2009 гг. увеличилась на 24,83 тыс.руб.

Рассчитаем производительность труда по формуле:

![]() , (17)

, (17)

где ТП – товарная продукция;

![]()

![]()

![]()

Тогда, производительность труда в 2008 г. по сравнению с 2007 г. возросла на 84,9 ед., а в 2009 г. уменьшилась на 67,4 ед.

Таким образом, проанализировав технико – экономическое состояние ОАО «Автоагрегат» можно сделать вывод об укреплении финансового состояния предприятия; увеличение среднегодовой стоимости основных средств говорит об их более эффективном использовании на предприятии; отрицательная динамика показателя фондоотдачи за 2007 – 2009гг. говорит об уменьшении выпуска продукции в денежном выражении, а стоимость основных фондов приходящихся на одного работника возросла в 2009 г. на 24,8 тыс. руб.

2.2 Анализ и оценка финансовой устойчивости, и эффективности использования ресурсов ОАО «Автоагрегат»

Идея расчета показателя финансовой устойчивости (или финансового левериджа) предприятия состоит в том, чтобы оценить риски, связанные с финансированием его деятельности с помощью привлеченных источников средств.

Финансовая устойчивость - это способность предприятия маневрировать средствами, финансовая независимость.

Степень устойчивости состояния предприятия условно разделяется на 4 типа (уровня):

- абсолютная устойчивость предприятия. Все займы для покрытия запасов полностью покрываются собственными оборотными средствами, то есть нет зависимости от внешних кредиторов;

- нормальная устойчивость предприятия. Для покрытия запасов используются нормальные источники покрытия;

- неустойчивое состояние предприятия. Для покрытия запасов требуются источники покрытия, дополнительные к нормальным;

- кризисное состояние предприятия. В дополнение к предыдущему условию предприятие имеет кредиты и займы, не погашенные в срок или просроченную кредиторскую и дебиторскую задолженность.

Произведем анализ и оценку финансовой устойчивости ОАО «Автоагрегат» в 2007-2009 г. на основании Приложения Б, В, Г (таблица 1).

Таблица 1 – Анализ и оценка финансовой устойчивости предприятия за 2007-2009 гг.

| Наименование показателей | 2007г. |

2008г. |

2009г. |

| Коэффициент соотношения заемных и собственных средств | 0,47 | 0,3 | 0,22 |

| Коэффициент обеспеченности собственным оборотным капиталом | 0,53 | 0,62 | 0,7 |

| Маневренность собственного ОК | 0,54 | 0,51 | 0,53 |

| Доля текущих обязательств в итоге баланса | 0,29 | 0,23 | 0,18 |

| Доля заемного капитала в итоге баланса | 0,32 | 0,23 | 0,18 |

| Коэффициент финансовой устойчивости | 0,69 | 0,76 | 0,81 |

| Собственный капитал в обороте,тыс.руб. | 142364 | 144483 | 150094 |

| Коэффициент автономии |

0,67 |

0,76 | 0,81 |

Из таблицы 1 видно, что коэффициент соотношения заемных и собственных средств в 2007 году составил 0,47, что на 0,17 больше по сравнению с 2008 годом (0,3), а в 2009 он снизился ещё на 0,08.

Устойчивость финансового состояния характеризует также и коэффициент маневренности. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние.

При отсутствии жестко установленных ограничений по этому коэффициенту иногда рекомендуется использовать его значение в размере 0,5, как оптимальное.

Результат расчета данного коэффициента показал, что в 2007 – 2009 гг. году он составил более 0,5, что свидетельствует о положительном финансовом состоянии ОАО «Автоагрегат».

По данным таблицы 1 видно, что коэффициент автономии в 2007 году составляет 0,67, в 2008 году 0,76, в 2009 – 0,81, этот рост свидетельствует, что предприятие ОАО «Автоагрегат» финансово устойчиво.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости.

Анализ и оценку деловой активности принято проводить на 2-х уровнях:

- качественный анализ, когда о деловой активности судят по широте ассортимента, количеству оказанных услуг;

- количественный анализ осуществляют через расчет коэффициента оборачиваемости с целью расчета эффективности использования любого вида имущества и собственного капитала.

Нормативных значений здесь быть не может, но при прочих равных условиях сокращение операционного цикла всегда является положительным моментом. Чем больше оборотов, тем чаще деньги поступают на расчетный счет.

Финансовые результаты и эффективность деятельности предприятий характеризуют показатели рентабельности и прибыльности.

Под рентабельностью понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие.

Экономический смысл значения рентабельности: показатель рентабельности характеризует прибыль, полученную вкладчиками капитала с каждого рубля средств (собственных или заемных), вложенных в предприятие.

Произведем анализ и оценку эффективности использования ресурсов ОАО «Автоагрегат» в 2007-2009 гг. на основании Приложения Б,В,Г. (таблица 2 ).

Таблица 2 – Анализ и оценка эффективности использования ресурсов ОАО «Автоагрегат» в 2007-2009 гг.

| Наименование показателей | 2007г. |

2008г. |

2009 г. |

| Рентабельность активов, % | 2,5 | 11,3 | 0,9 |

| Рентабельность реализации продукции, % | 4,4 | 3,05 | 1,1 |

| Рентабельность основной деятельности, % | 5,31 | 3,6 | 1,36 |

| Рентабельность собственного капитала,% | 1,81 | 10,5 | 0,54 |

| Среднемесячная выработка на одного работника | 35,65 | 42,73 | 37,12 |

| Коэффициент инвестиционной активности | 17,3 | 15,1 | 17,5 |

Из расчетных данных таблицы 2 видно, что в 2007 году предприятие получит 2,5% прибыли с каждого рубля, вложенного в активы, однако заметно увеличение данного показателя в 2008 г. до 11,3 % и значительное снижение снижение рентабельности активов в 2009 г. до 0,9 %.

Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками предприятия.

Наиболее эффективно использовался собственный капитал предприятия в 2008 году, когда его рентабельность составила 10,5%.

Значения показателя инвестиционной активности предприятия за 2007 – 2009 гг. говорят о том, что предприятие тратит большой объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации.

Таким образом, проанализировав финансовую устойчивость и эффективности использования ресурсов в ОАО «Автоагрегат», можно сказать что предприятие находится в положительном финансово устойчивом состоянии; коэффициент обеспеченности собственным оборотным капиталом показал достаточное наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости; анализ эффективности использования ресурсов ОАО «Автоагрегат » показал, что предприятие наиболее рационально использовало ресурсы в 2008 г., что позволило увеличить рентабельность активов на 8,8 %.

2.3 Анализ и оценка платёжеспособности, и деловой активности ОАО «Автоагрегат»

Под платёжеспособностью предприятия подразумевают его способность в срок и в полном объёме удовлетворять платёжные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнёры выполняют свои обязательства перед предприятием.

Анализ платёжеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заёмщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнёра, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Платёжеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платёжеспособность направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования.

Главная цель анализа платёжеспособности — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансовых возможностей предприятия.

Произведем анализ платежеспособности ОАО «Автоагрегат» в 2007-2009 г. на основании Приложения Б, В, Г (таблица 3).

Таблица 3 – Анализ платежеспособности ОАО «Автоагрегат» за 2007-2009 гг.

| Наименование показателей | 2007г. |

2008г. |

2009г. |

| Коэффициент абсолютной ликвидности | 0,26 | 0,00007 | 0,07 |

| Доля оборотных средств в активах | 0,68 | 0,62 | 0,62 |

| Доля собственных оборотных средств в их общей сумме | 0,56 | 0,63 | 0,7 |

| Доля запасов в оборотных активах | 0,6 | 0,68 | 0,63 |

| Мобильность собственного оборотного капитала | 0,21 | 0,00004 | 0,03 |

| Среднемесячная выручка, тыс.руб. | 51235 | 53081 | 43800 |

| Степень платежеспособности общая | 2,44 | 1,62 | 1,45 |

| Коэффициент задолженности по кредитам банков и займам | 0,57 | 0,32 | 0,02 |

| Коэффициент задолженности другим организациям | 0,87 | 0,87 | 0,85 |

| Коэффициент задолженности фискальной системе | 0,73 | 0,09 | 0,05 |

| Коэффициент внутреннего долга | 0,26 | 0,33 | 0,52 |

Из таблицы 3 видно, что коэффициент абсолютной ликвидности в 2007 году составлял 0,26, а в 2008 и 2009 гг. его значение составляло 0,00007 и 0,07, что является критическим.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное значение коэффициента абсолютной ликвидности находится в пределах 0.2-0.25.

Коэффициент внутреннего долга повысился в 2009 г. до 0,52, что характеризует увеличение удельного веса внутреннего долга в общей сумме долгов предприятия ОАО «Автоагрегат».

Коэффициент задолженности фискальной системе в 2007 г. составлял 0,73, в 2008 снизился на 0,64, в 2009 снизился ешё на 0,04 и составил 0,05, что свидетельствует о значительном снижении удельного веса задолжности бюджету.

Высокое значение коэффициента задолженности другим организациям в 2007-2009 гг. говорит об увеличение удельного веса товарных кредитов в общей сумме долгов ОАО «Автоагрегат».

Увеличение доли собственных оборотных средств в общей сумме активов с 0,56 в 2007 г. до 0,7 в 2009 г. говорит о достаточной обеспеченности организации собственными оборотными средствами.

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности. Деловая активность предприятия в финансовом аспекте проявляется, прежде всего в скорости оборота его средств.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости. Коэффициенты оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота капитала, то есть скорость превращения его в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия.

Кроме того, увеличение скорости оборота капитала отражает при прочих равных условиях повышение производственно-технического потенциала предприятия. Для этого рассчитываются показатели оборачиваемости, дающие наиболее обобщенное представление о хозяйственной активности.

Произведем анализ и оценку деловой активности ОАО «Автоагрегат» в 2007-2009 г. на основании Приложения Б, В, Г (таблица 4).