Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Организация и анализ инвестиционной деятельности предприятия

Дипломная работа: Организация и анализ инвестиционной деятельности предприятия

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХАРКІВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Фінансовий факультет

Кафедра фінансів

Допускаю до захисту:

_________________________

/зав. кафедри фінансів,

к.е.н., доц. Мартюшева Л. С./

МАГІСТЕРСЬКА ДИПЛОМНА РОБОТА

ОРГАНІЗАЦІЯ ТА АНАЛІЗ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Спеціальність 8.050104 – фінанси

Керівник дипломної роботи,

к.е.н., доцент кафедри фінансів А. В. Доронін

Керівник дипломної роботи,

ст. викладач кафедри фінансів М. М. Берест

Консультант з охорони праці

та техніки безпеки,

ст. викладач кафедри БЖДЛ Ф. В. Мусіяченко

Студентка 5 курсу, 4 групи Ж. О. Бєлоконь

Харків – 2009

ЗМІСТ

Вступ

1. Теоретичні основи організації та аналізу інвестиційної діяльності підприємства

1.1. Загальна характеристика інвестиційної діяльності підприємств

1.2. Економічна ефективність нвестицій

1.3. Особливості інвестування промисловості

Висновок до розділу 1

2. Аналіз фінансового стану підприємства

2.1. Характеристика виробничо-господарсько діяльності ТОВ «Хартеп»

2.2. Експрес-аналіз фінансової звітності підприємства

2.3. Аналіз ліквідності та фінансової стійкост підприємства

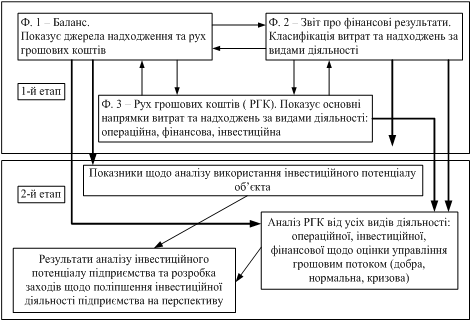

2.4. Аналіз використання нвестиційного потенціалу підприємства

Висновок до розділу 2

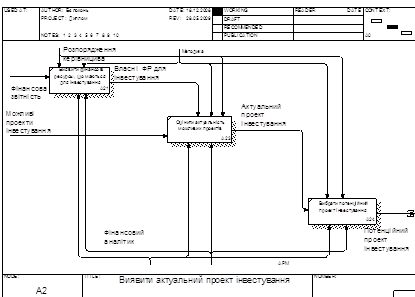

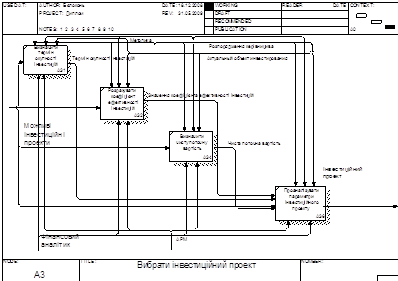

3. Методичні підходи до вибору об’єктів інвестування для ТОВ «Хартеп»

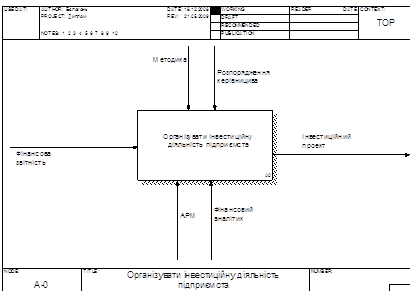

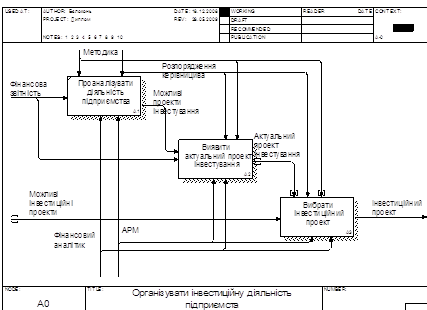

3.1. Структурно-функціональна модель процесу організації інвестиційної діяльності підприємства

3.2. Методичний підхід до вибору оптимального варіанту фінансового інвестування на основі розрахунку ефективної відсоткової ставки

3.3. Методичний підхід до оцінки ефективності інвестування коштів

Висновок до розділу 3

4. Охорона праці на ТОВ «Хартеп»

Висновок

Перелік використано літератури

Додатки

ВСТУП

У сучасному світ різноманітних і складних економічних процесів і взаємовідносин між громадянами, підприємствами, фінансовими інститутами, державами на внутрішньому та зовнішньому ринках гострою проблемою є ефективне вкладення капіталу з метою його збільшення, тобто інвестування. Економічна природа інвестицій обумовлена закономірностями процесу розширеного відтворення і полягає у використанн частини додаткового суспільного продукту для збільшення кількості і якості всіх елементів системи продуктивних сил суспільства. Всі інвестиційні складов формують, таким чином, структуру засобів, що безпосередньо впливає на ефективність інвестиційних процесів і темпи розширеного відтворення.

Потреба у здійсненн нвестиційної діяльності може бути продиктована різними факторами, проте найбільшою мірою поширеним є інвестування, що зумовлює стратегію зростання. Інвестиції в даному контексті є неодмінною умовою виходу на якісно новий рівень, що забезпечу продовження старих конкурентних переваг або створення нових. Крім того, нвестиції затребувані в ряді антикризових заходів.

В якості альтернативи нвестицій в основний капітал можна виділити фінансові інвестиції, однак не настільки поширені у зв'язку з відсутністю у організацій великого обсягу тимчасово вільних грошових коштів. У випадку, коли фінансові вкладення носять систематичний характер, організація потрапляє під дію законодавства щодо регулювання фінансових ринків з усіма відповідними наслідками і обмеженнями.

Так як основною метою нвестиційної діяльності є забезпечення реалізації найбільш ефективних форм вкладення капіталу, спрямованих на розширення економічного потенціалу підприємства, важливим аспектом, що характеризує проблематику інвестиційно діяльності, є адекватна оцінка економічної ефективності інвестиційних проектів. При цьому проблема прийняття рішення про інвестиції полягає в оцінці плану передбачуваного розвитку подій з точки зору того, наскільки зміст плану та ймовірні наслідки його здійснення відповідають очікуваного результату. Практика інвестиційного аналізу свідчить про наявність численних підходів до оцінки інвестиційних проектів. Безліч підходів до певної міри не дозволяє судити про точності оцінки за допомогою будь-якого методу окремо, що зумовлює необхідність комбінування підходів і методів з метою найбільш адекватного аналізу передбачуваного проекту нвестування.

Процес інвестування відіграє важливу роль в економіці будь-якої країни. Інвестування в значній мірі визначає економічне зростання держави, зайнятість населення і становить суттєвий елемент бази, на якій грунтується економічний розвиток суспільства. Тому проблема, пов’язана з ефективним здійсненням інвестування, заслуговує серйозної уваги.

Значення аналізу для планування та здійснення інвестиційної діяльності дуже важливо. При цьому особливу важливість має попередній аналіз, який проводиться на стадії розробки нвестиційних проектів і сприяє прийняття розумних і обгрунтованих управлінських рішень.

Досить часто підприємство стикається з ситуацією, коли є ряд альтернативних (взаємовиключних) інвестиційних проектів. Природно, виникає необхідність у порівнянні цих проектів і виборі найбільш привабливих з них за будь-якими критеріям.

Головним напрямком попереднього аналізу є визначення показників можливої економічної ефективност нвестицій, тобто віддачі від капітальних вкладень, які передбачені по проекту. Як правило, в розрахунках приймається до уваги тимчасової аспект вартості грошей.

Науковий інтерес до проблеми інвестиційно діяльності організацій досить великий, про що свідчать численні публікації в наукових і науково-практичних виданнях. Слід зазначити, що внесок у розробку даної проблеми вносять як вітчизняні, так і зарубіжні вчені та практики. Так, теоретичною основою дослідження стали розробки, концепції і гіпотези, обгрунтован представлені в сучасній економічній літературі таких вчених як Бень Т., Бланк І. А., Гриньова В. М., Ковалев В. В., Коюда В. О., Коюда О. П. та інших.

Актуальність цієї роботи обумовлена, з одного боку, великим інтересом до даної теми в сучасній науці, з іншого боку, її недостатньою розробленістю. Розгляд питань, пов'язаних з даною тематикою носить як теоретичну, так і практичну значимість.

Висока значимість і недостатня практична розробленість даної проблеми визначають новизну даного дослідження.

В умовах ринкової економіки можливостей для інвестування багато. Разом з тим обсяг фінансових ресурсів, доступних для інвестування, у будь-якого підприємства обмежений.

Сказане вище дозволяє зробити висновок про актуальність означено теми дослідження. Виходячи з наукової та практичної актуальності теми і спираючись на результати вивчення окремих її аспектів у світовій та національній економічній літературі, метою цієї роботи є дослідження критеріїв, яким треба приділити увагу при плануванні інвестиційної діяльності.

Поставлена мета розкривається через наступні завдання:

розглянути сутність нвестицій як економічної категорії;

проаналізувати теоретичн підходи до оцінки економічної ефективності інвестиційної діяльності;

оцінити майновий стан фінансовий стан ТОВ «Хартеп».

Об'єктом дослідження виступає процес здійснення інвестиційної діяльності на підприємстві ТОВ «Хартеп». В якості предмета дослідження розглядається аналіз інвестиційної діяльніст та особливості її організації на вказаному підприємстві.

Товариство з обмеженою відповідальністю «Хартеп», з використанням даних якого виконувалась робота, створено на базі однодумців в 2000 році.

ТОВ «Хартеп» – багатопрофільне підприємство, основний напрямок діяльності – поставка автоматизованих систем контролю й обліку енергоресурсів (автоматизованих інформаційно-вимірювальних систем) (АСКУЄ (АІВС)), оперативно-інформаційних комплексів й автоматизованих систем диспетчерського керування (ОІК АСДУ), автоматизованих систем керування технологічними процесами (АСК ТП), автоматизованих систем розрахунків зі споживачами за енергоресурси (біллінг) (АСРС), корпоративних і локальних мереж, виробництво промислового устаткування власної розробки для вище перерахованих систем та інше.

За результатами проведеного дослідження у червні 2009 р. подана до друку у фахове видання «Бизнес Информ» стаття "Теоретические подходы к управлению рисками в инвестиционной деятельности" та подана до фахового журналу "Управління розвитком" стаття «Структурно-функціональна модель процесу організації інвестиційної діяльності підприємства».

1. ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ТА АНАЛІЗУ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

1.1. Загальна характеристика інвестиційної діяльності підприємств

Термін «інвестиції» походить від латинського слова invest, що означа «вкладати». Інвестування може бути визначене як довгострокове вкладення економічних ресурсів із метою створення й одержання чистого прибутку в майбутньому, що перевищує загальну початкову величину інвестицій (вкладеного капіталу). При цьому приріст капіталу повинний бути достатнім, щоб компенсувати нвестору відмовлення від використання власних засобів на споживання в поточному періоді, винагородити його за ризик і відшкодувати утрати від нфляції в майбутньому періоді [51].

Інвестиції — це вкладення в активи підприємства з метою випуску нової продукції, підвищення її якості, збільшення кількості продажів прибутку. Інвестиції підприємства забезпечують просте й розширене відтворення капіталу, створення нових робочих місць, приріст заробітної плати і купівельно спроможності населення, приплив податків у державний і місцевий бюджети.

Поняття «інвестиції» і «капіталовкладення» тотожні. Термін «капіталовкладення» застосовувався в директивній економіці. Економічна категорія «інвестиції» використовується в ринковій економіці.

З економічної точки зору інвестиції розглядаються як нагромадження основного й оборотного капіталу. З фінансової точки зору інвестиції — це заморожування ресурсів із метою одержання доходів у майбутньому періоді. З бухгалтерської точки зору інвестиції — це об'єднання зроблених капітальних витрат в одну чи кілька статей активів і пасивів балансу.

Для сутнісно-змістової характеристики інвестицій істотне теоретичне і практичне значення має визначення різновидів інвестицій за окремими ознаками, тобто за їхнім функціонально-елементним складом (рис. 1.1).

Рис. 1.1. Функціонально-елементний склад інвестицій підприємства

Відповідно до ч. 1 ст. 325 ГК [3] інвестицій у сфері господарювання визнаються довгострокові вкладення різних видів майна, інтелектуальних цінностей майнових прав в об'єкти господарської діяльності з метою одержання доходу (прибутку) чи досягнення іншого соціального ефекту.

Схоже визначення містить і ст. 1 Закону України від 18 вересня 1991 р. «Про інвестиційну діяльність» [2], відповідно якій інвестиціями є ус види майнових і інтелектуальних цінностей, що вкладаються в об'єкти підприємницького й іншого видів діяльності, у результаті якої створюється прибуток (доход) чи досягається соціальний ефект.

Закон називає зразковий перелік таких цінностей, до них відносяться:

цільові банківські вклади, паї, акції та інші цінні папери;

спонукуване й нерухоме майно (будинки, спорудження, обладнання та інш матеріальні цінності);

майнові права інтелектуальної власності;

сукупність технічних, технологічних, комерційних і інших знань, оформлених у виді технічної документації, виробничий досвід, необхідний для організац того чи іншого виду виробництва, але не запатентованих ("ноу-хау");

права користування землею, водою, ресурсами, будинками, спорудженнями, оснащенням, а також інші майнові права;

інші цінності.

Інвестиції у відтворення основних фондів і на приріст матеріально-виробничих запасів здійснюються у формі капітальних вкладень.

Стаття 116 ГК [3] визначає, що іноземною інвестицією є цінності, що вкладаються іноземними інвесторами в об'єкти інвестиційної діяльност відповідно законодавству України з метою одержання прибутку чи досягнення соціального ефекту.

Іноземні інвестиції можуть вкладатися в об'єкти, інвестування в які не заборонені законами України.

Стаття 391 ГК [3] визначає види іноземних інвестицій. Так, іноземні інвестори мають право здійснювати інвестиції на території України у виді іноземно валюти, що визнається конвертованою Національним банком України, будь-якого спонукуваного і нерухомого майна і зв'язаних із ним майнових прав; інших цінностей (майна), що відповідно закону визнаються іноземними інвестиціями. Заборона чи обмеження будь-яких видів іноземних інвестицій може здійснюватися винятково законом.

Забороняється інвестування в об'єкти, створення й використання яких не відповідає вимогам санітарно-гігієнічних, радіаційних, екологічних, архітектурних і інших норм, установлених законодавством України, а також піднімає права й інтереси громадян, юридичних осіб і держави, що охороняються законом.

Сукупність практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій називається інвестиційною діяльністю (ч. 1 ст. 2 Закону України «Про інвестиційну діяльність» [2]).

Інвестиційна діяльність здійснюється на основі:

інвестування, здійснюваного громадянами, недержавними підприємствами, господарськими асоціаціями, союзами і суспільствами, а також суспільними й релігійними організаціями, іншими юридичними особами, заснованими на колективній власності;

державного інвестування, здійснюваного органами влади і керування України, місцевих Рад народних депутатів за рахунок засобів бюджетів, позабюджетних фондів і позичкового засобу, а також державними підприємствами й установами за рахунок власного й позичкового засобу;

іноземного інвестування, здійснюваного іноземними громадянами, юридичними особами й державами;

загального інвестування, здійснюваного громадянами і юридичними особами України, іноземних держав.

Однієї з форм інвестиційної діяльності, що здійснюється з метою впровадження досягнень науково-технічного прогресу у виробництво і соціальну сферу, є інноваційна діяльність.

Інвестиціями є усі види майнових і інтелектуальних цінностей, що вкладаються в об'єкти підприємницької й іншої діяльності, у результаті яко створюється прибуток (доход) чи досягається соціальний ефект (ст. 1 Закону України «Про інвестиційну діяльність» [2]).

Такими цінностями можуть бути:

засобу, цільові банківські вклади, паї, акції та інші цінн папери;

спонукуване й нерухоме майно (будинку, спорудження, обладнання й нші матеріальні цінності);

майнові права інтелектуальної цінності;

сукупність технічних, технологічних, комерційних і інших знань, оформлених у виді технічної документації, навичок і виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих ("ноу-хау");

права користування землею, водою, ресурсами, будинками, спорудженнями, обладнанням, а також інші майнові права;

інші цінності.

Існує наступна класифікація інвестицій [47]:

— за натурально-речовинним втіленням — матеріальні, нематеріальні і фінансові;

— за призначенням прямі, спрямовані на придбання основних і оборотних коштів, і портфельні — для покупки цінних паперів — по джерелах фінансування — власні (амортизація, прибуток і виторг від реалізації майна) і позикові (кредит, лізинг і ін.);

— за походженням — національні й іноземні;

— за метою — для одержання прибутку, соціальних чи екологічних результатів;

— за термінами здійснення — короткострокові, середньострокові і довгострокові;

— за об'єктами — виробничі і невиробничі;

— за напрямком — для відновлення основного капіталу, для приросту нерухомост й оборотного капіталу, для створення нової і підвищення якості продукції, що випускається.

Термін «інвестиції» має декілька значень. В літературі можна зустріти різні його визначення. Найбільш загальним визначенням можна вважати визначення інвестицій як використання грошей з метою отримання доходу або нарощування капіталу. Всі види майнових та інтелектуальних цінностей, як вміщені в об'єкти підприємницької й інших видів діяльності з метою отримання прибутку або досягнення соціального ефекту, є інвестиціями [32].

Вже з цього визначення видно, що мова йде не просто про гроші, а про гроші, котрі є грошовою формою кругообігу капіталу, тобто інвестиційним капіталом. Інвестиційний капітал може бути власним (нерозподілений прибуток, амортизаційні відрахування) і позиченим, джерелом якого є тимчасово вільні чуж грошові кошти. Але вільні грошові кошти не є інвестиціями. Вони перетворюються в інвестиції в руках тих, хто витрачає їх на купівлю елементів виробництва, що приносить доход, тобто перетворює в реальні активи. Реальні активи — це економічні ресурси фірми: основний і оборотний капітал, нематеріальні кошти, використовувані для виробничої діяльності з метою отримання доходу. Власн накопичення, переходячи в реальні активи, прямо перетворюються в інвестиції. Чужі вільні грошові кошти (заощадження) перетворюються в інвестиції через ринок капіталу, насамперед, через фондовий ринок.

Об'єктами інвестування можуть бути реальні інвестиційні проекти, об'єкти нерухомості та різноманітні фінансові інструменти. Фінансов нструменти як об'єкти інвестування — це різні типи фінансових зобов'язань: депозитні вклади в банку; цінні папери (облігації, акції, опціони тощо).

Отже, термін «інвестиції» використовують для позначення:

вкладання грошових коштів, інтелектуальних цінностей в реальні, активи, тобто у виробництво;

вкладення грошових коштів у фінансові інструменти, тобто купівля цінних паперів.

Під інвестиціями розуміються ті економічні ресурси, як спрямовуються на збільшення реального капіталу суспільства, тобто на розширення або модернізацію виробничого апарату (чинників виробництва, в тому числ «людського капіталу»). Зарубіжні інвестиції передбачають переміщення капіталу від країни-джерела до країни-реципієнта інвестицій.

Зарубіжні інвестиції, як відомо, здійснюються у двох основних формах (рис. 1.2):

прямі інвестиції;

портфельні інвестиції.

Відмінність між ними визначена тим, що прямі інвестиц забезпечують контроль інвестора над фірмою, а портфельні інвестиції не дають права контролю над об'єктом інвестування. Права інвестора за портфельних нвестицій обмежуються отриманням доходу: дивіденду, відсотка, зростання курсової вартості цінних паперів (акцій).

Прямі інвестиції, на відміну від портфельних, — це не просто переміщення капіталу за кордон. Виникають тривалі ділові зв'язки між інвестором підприємством — об'єктом інвестування: передавання сучасної технології (в тому числі управлінської), ринкових секторів, права використання торговельно марки інвестора і т. ін.

Право контролю інвестору-резиденту іншої країни забезпечу контрольний пакет звичайних акцій і голосів в акціонерному підприємстві або їх еквівалент в неакціонерному підприємстві [20].

Рис. 1.2. Можливі види і форми іноземних інвестицій

Наявність широкого спектру підходів до визначення категорії «інвестиції» вказує на багатогранну її сутність, для уточнення якої вітчизняний науковець Бланк І.О. пропонує зупинитися на розгляді основних характеристик інвестицій [15].

1. Інвестиції як предмет економічного управління

Не дивлячись на розглянуті раніше достатньо значні термінологічн відмінності, інвестиції трактуються як категорія економічна, що пов'язана із сферою економічних відносин, економічної діяльності. Відповідно, виступаючи носієм економічних характеристик і економічних Інтересів, інвестиції є об'єктом економічного управління як на макро-, так і на мікрорівні будь-яких економічних систем.

2. Інвестиції як найбільш активна форма залучення накопиченого капіталу в економічний процес

Оскільки накопичений підприємством запас капіталу весь використовується в інвестиційних цілях, а частина грошового або іншого капіталу у зв'язку з вимогами ліквідності являє собою форму страхового запасу, зберігаючи пасивну форму, то інвестиції в противагу цьому слід розглядати як найбільш активну форму використання накопиченого капіталу.

3. Інвестиції як можливість використання накопиченого капіталу в усіх альтернативних формах

В інвестиційному процесі кожна з форм накопиченого капіталу ма свій діапазон можливостей і специфіку механізмів конкретного використання. Найбільш універсальною з позиції сфери використання в інвестиційному процес грошова форма капіталу, яка для безпосереднього застосування в цьому процес потребує в більшості випадків його трансформації в інші форми. Капітал, накопичений в формі запасу конкурентних матеріальних і нематеріальних благ, готовий до безпосередньої участі в інвестиційному процесі, однак сфера його використання в таких формах має вузько функціональне значення.

4. Інвестиції як альтернативна можливість вкладення капіталу в будь-які об'єкти господарської діяльності

В комбінації з іншими факторами виробництва (трудові ресурси, природні ресурси) інвестиційний капітал може бути використаний як для випуску продукції споживчого призначення, так і капітальних товарів в формі засобів предметів праці.

5. інвестиції як джерело генерування ефекту підприємницької діяльності

Метою інвестування є досягнення конкретного ефекту, який може носити як економічний, так і позаекономічний характер.

Досягнення ефекту інвестицій визначається їх потенційною здатністю генерувати дохід.

6. Інвестиції як об'єкт ринкових відносин

Різноманітні інвестиційні ресурси, товари та інструменти, що використовуються підприємством у процесі діяльності, виступають як об'єкти купівлі-продажу на особливому виді ринку – «інвестиційному ринку». Останній формується усією системою ринкових економічних умов, тісно пов'язаний з іншими ринками (ринком праці, споживчих товарів, послуг тощо) і функціонує під певним впливом різноманітних форм державного регулювання.

7. Інвестиції як об'єкт власності та розпорядження

Як об'єкт підприємницької діяльності інвестиції є носієм прав власності і розпорядження. В сучасних умовах підприємство, що використову різні форми капіталу в інвестиційному процесі, можуть володіти правами розпорядження без права власності на нього. В цьому випадку права власност розпорядження капіталом як інвестиційним ресурсом є розподіленим в розріз окремих суб'єктів економіки.

8. Інвестиції як об'єкт переваги

Між інвестуванням капіталу та отриманням інвестиційного доходу часовий лаг може характеризуватися більшим або меншим інтервалом. Відповідно перед інвестором стоїть альтернатива часової переваги використання капіталу а) вибирати для інвестиційної діяльності коротко- чи довгострокові об'єкти (інструменти) інвестування з відповідним рівнем інвестиційного доходу; б) надати перевагу можливостям майбутнього споживання замість поточного, не дивлячись на те, що економічна цінність першого оцінюється нижче, ніж другого.

Для того, щоб перебороти указаний стереотип часової переваги спонукати власника капіталу до інвестування, відмовившись від його використання на цілі споживання, необхідно забезпечити таку відмову вагомою винагородою у формі інвестиційного доходу.

9. Інвестиції як носій ризику

Ризик є важливою характеристикою інвестицій, пов'язаного із усіма х формами і видами. Носієм фактору ризику інвестиції виступають як джерело доходу в підприємницькій діяльності інвестора. Здійснюючи інвестиції, інвестор завжди повинен усвідомлено йти на економічний ризик, пов'язаний з можливим зниженням або недоотриманням суми очікуваного інвестиційного доходу, а також можливою втратою (частковою чи повною) інвестиційного капіталу. Відповідно ризик і доходність інвестицій в підприємницькій діяльності інвестора взаємопов'язані.

10. Інвестиції як носій ліквідності

Процес діяльності вкладеного капіталу, який забезпечується його ліквідністю, характеризується терміном дезінвестиції. Капітал, звільнений в процесі дезінвестиції, може бути реінвестований в інші об'єкти та інструменти. Таким чином, ліквідність інвестицій дозволяє формувати не тільки прямий, але й зворотній потік капіталу, задіяного як інвестиційний ресурс.

Практичне здійснення інвестицій забезпечується інвестиційною діяльністю підприємства, яка є одним з самостійних видів його господарсько діяльності та найважливішою формою реалізації його економічних інтересів.

Інвестиційна діяльність підприємства являє собою цілеспрямовано здійснюваний процес вишукування необхідних інвестиційних ресурсів, вибору ефективних об'єктів (інструментів) інвестування, формування збалансованої за обраними параметрами інвестиційної програми (інвестиційного портфелю) та забезпечення її реалізації [20].

Інвестиційна діяльність підприємства характеризується наступними особливостями:

1. Вона є головною формою забезпечення росту операційно діяльності підприємства і по відношенню до її цілей та задач носить підпорядкований характер

Інвестиційна діяльність підприємства покликана забезпечувати зростання його операційного прибутку в перспективному періоді за двома напрямками: а) шляхом забезпечення операційних доходів (будівництва нових філій; розширення обсягу реалізації за рахунок вдосконалення продукції, освоєння нових унікальних її видів); б) шляхом забезпечення зниження операційних витрат (своєчасна заміна фізично зношеного обладнання: оновлення морально застарілих виробничих основних засобів та нематеріальних активів тощо).

2. Форми і методи інвестиційної діяльності у меншій мір залежать від галузевих особливостей підприємства, ніж операційна його діяльність

Це визначається тим, що інвестиційна діяльність підприємства здійснюється переважно в тісному зв’язку з фінансовим ризиком, галузева сегментація якого практично відсутня.

3. Обсяг інвестиційної діяльності підприємства характеризуються суттєвою нерівномірністю по окремим періодам

Циклічність масштабів цієї діяльності визначається рядом умов – необхідністю накопичення фінансових коштів, змінами «інвестиційного клімату» в країні, можливістю формування внутрішніх умов для здійснення інвестиційної діяльност (вичерпання резервів підвищення продуктивності використання наявних необоротних активів).

4. Формування інвестиційного прибутку у віддаленій перспективі

Це означає, що між витратами інвестиційних ресурсів і отриманням нвестиційного прибутку проходить звичайно тривалий період часу, що визнача довгостроковий характер цих витрат.

5. Інвестиційна діяльність формує особливий самостійний вид грошових потоків підприємства, які суттєво відрізняються в окремі періоди за своєю спрямованістю

Протягом окремих періодів сума негативного грошового потоку по нвестиційній діяльності підприємства значно перевищує суму позитивного грошового потоку. Крім того, на перших етапах реалізації інвестиційного проекту спостерігається лише відтік грошових коштів.

6. Інвестиційна діяльність характеризується наявністю ризику

Рівень інвестиційного ризику значно перевищує рівень операційного (комерційного) ризику. Це пов'язано з тим, що в процесі інвестиційно діяльності ризик втрати капіталу має більшу ймовірність виникнення, ніж в процесі операційної діяльності [39].

Для успішного вирішення проблеми залучення та реалізац нвестицій потрібні, зокрема, надійні методи визначення економічно ефективності інвестиційних проектів.

1.2 Економічна ефективність інвестицій

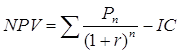

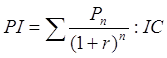

Нині склалася ситуація невизначеності і розбіжностей у застосуванні методів оцінки економічної ефективності інвестицій. Використання традиційної методики [42], яка передбачає розрахунок абсолютної ефективност капіталовкладень (строк окупності, чи коефіцієнт ефективності капіталовкладень) порівняльної ефективності (строк окупності, чи коефіцієнт ефективност додаткових капіталовкладень, показник зведених витрат), яка офіційно не скасована, поступово звужується. Починаючи з 90 - х років минулого століття, поширення набула нова методика, запозичена на Заході, якою передбачається розрахунок показників чистої приведеної вартості (NPV), дисконтованого строку окупності (DPB), внутрішньої норми прибутку (IRR), індексу прибутковост (коефіцієнта рентабельності інвестицій) (РІ).

Обидва методичні підходи мають певні переваги і недоліки. Т. Бень виконав порівняльний аналіз зазначених методів [14]. Перевагами старої методики є доступність вірогідність вихідних даних, простота розрахунків, відсутність потреби у прогнозуванні поточних витрат, цін, прибутку, строку дії проекту, можливість визначення абсолютної ефективності загальної суми інвестицій якого-небудь окремо взятого інвестиційного проекту, можливість оцінки порівняльно ефективності будь-якої кількості альтернативних проектів і вибору з них найбільш ефективного.

Недоліками старої методики є, перш за все, часткове врахування фактора часу, оскільки прибуток не дисконтується, а приймається як стабільний протягом наступних років. Лише в методичних рекомендаціях з визначення економічної ефективності заходів щодо прискорення науково-технічного прогресу, затверджених у 1988 р., здійснено спробу ліквідувати цей недолік шляхом розрахунку так званого інтегрального ефекту [42].

До недоліків старої методики можна віднести також складність певну умовність приведення альтернативних варіантів технічного чи організаційного рішення (проекту) до порівнянного виду, якщо ці варіанти стотно відрізняються обсягами виробництва, якістю і асортиментом продукції, вартістю інвестиційних ресурсів; неврахування відстрочки при виплаті основно суми боргу та ін.

У літературі відзначаються як недоліки старої методики використання нібито штучно сконструйованого показника зведених витрат, ігнорування амортизації як джерела коштів. Проте ці зауваження не є недоліками старо методики [14].

Беручи до уваги переваги і недоліки старої методики, а також багаторічний досвід її пракіичного застосування, можна з упевненістю говорити про практичну придатність і доцільність використання цієї методики для оцінки ефективност нвестицій, особливо проектів короткострокового характеру.

Основна перевага нової методики полягає у врахуванні всіх витрат надходжень за весь строк дії проекту і зміни вартості грошей у часі, що досягається дисконтуванням щорічних грошових надходжень, які генерован нвестиціями. Ідея, закладена в нову методику, приваблива і не викликає заперечень, нша справа – як реалізується ця ідея. Як надходження, що генеруються нвестиціями, приймаються грошові потоки, у складі яких теоретично необгрунтовано враховуються прибуток, амортизація та залишкова вартість виробничих фондів в останньому році функціонування проекту.

Ця методика має істотні недоліки, які зменшують її практичну цінність [13]. При її застосуванні перш за все розраховується показник NPV, позитивне значення якого визначається головним показником ефективності інвестиційного проекту. У виданих у Росії [17] монографіях як найважливіший показник, виходячи з офіційно затверджених Методичних рекомендацій [43], наводиться чистий дисконтований доход (ЧДД), який за своєю сутністю виступає аналогом показника NPV, оскільки різницею між сумою дисконюваних грошових потоків за весь період передбачуваного функціонування інвестиційного проекту і сумою дисконтованих інвестицій.

Одним з найістотніших недоліків показника NPV, як і взагалі вс нової методики (оскільки інші її показники – похідні від NPV), є необхідність прогнозування періоду дії проекту. Науково обгрунтованих методів чи рекомендацій щодо визначення його тривалості немає. У більшості згаданих та нших джерел наголошується на необхідності брати строк дії проекту для розрахунків, але залишається неясно, як його визначити.

У деяких випадках рекомендується виходити з нормативних строків служби машин, тобто з того, чого немає, оскільки такі строки служби відсутні. Якби навіть були офіційно затверджені нормативні строки служби машин, довелось би передбачати повернення в останньому році дії проекту вартості всіх елементів пасивної частини основних фондів підприємства, яка у загальній вартост основних фондів у різних галузях промисловості становить 60-80%. Розрахунки залишкової вартості будівель, споруд, передавальних засобів в останньому році дії проекту пов'язано з великими похибками і є умовними, оскільки невідомо, чи будуть вони з часом корисними для якогось нового виробництва, чи виявляться зовсім непотрібними.

Дані зауваження стосуються і поодиноких рекомендацій щодо встановлення строку дії проекту виходячи з морального старіння машин [17], але як саме це зробити не повідомляється.

Моральне старіння – це не якась заздалегідь відома величина, а поступовий процес, який розпочинається відразу після придбання нової машини. На якомусь етапі життєвого циклу машин воно досягає такого ступеня, коли доцільно оновити техніку. Тому для діючої машини в процесі її експлуатації необхідно періодично розраховувати ступінь морального старіння і, відповідно, економічну доцільність заміни на нову техніку. Для нової машини потрібно було б якось визначити (і це передбачається в інвестиційному проекті), через скільки років моральне старіння досягне вже неприйнятного ступеня. Визначення цього періоду означає не що інше, як прогнозування темпів науково-технічного прогресу у відповідній галузі машинобудування. Зрозуміло, що обґрунтування таких прогнозів для розрахунку економічної ефективності кожного інвестиційного проекту практично неможливе.

У практиці проектування нових, розширення чи реконструкції діючих підприємств не вирішується питання про те, скільки років діятиме підприємство за розроблюваним проектом. У ряді проектних організацій (без будь-яких обґрунтувань для розрахунку показника NPV для всіх інвестиційних проектів) цей період приймається у 10 років.

Відсутність рекомендацій чи наведені вище поради, які не мають необхідної для практичного застосування конкретизації, зумовлюють суб'єктивізм у визначенні тривалості дії проекту, а відтак – і визнання його ефективним чи неефективним. Справа в тому, що відповідь на це запитання, для якого проводяться розрахунки ефективності, в багатьох випадках залежить від вибору строку дії проекту. Досить часто виникає ситуація, коли за строк дії проекту, наприклад, 6 років він виявляється неефективним, а за 7 – ефективним.

Загальновідомо, що немає (і не може бути) таких методів, як дозволяють визначати строк дії інвестиційних проектів з точністю до 1 року: наприклад, 6 чи 7 років, 12 чи 13, 16 чи 17 і т. д. Суб'єктивний вибір строку дії проекту для розрахунку показника NPV дозволяє обґрунтовувати «потрібну» оцінку ефективності проекту, але не забезпечує об'єктивної оцінки його дійсно ефективності. Тому лише з цієї причини показник NPV, хоча в теоретичному відношенні і має внутрішню логіку, в практичному є непридатним.

Показнику NPV притаманне внутрішнє протиріччя: з одного боку, врахування за весь період дії проекту всіх змін витрат і надходжень, а з іншого неможливість передбачити всі ці зміни, оскільки їх може бути дуже багато, х тим більше, чим більший строк дії проекту (можливі зміни попиту на продукцію, конкуренції, цін на сировину, енергоносії, на готову продукцію, ставок дисконтування, законодавчих актів стосовно розмірів податків, норм амортизації, мита тощо).

Отже, в побудові показників ефективності інвестицій не повинно бути вимоги розрахунків за весь строк дії проектів.

Другий недолік нової методики, що має принципове значення, стосується використання грошових потоків для розрахунків ефективності.

Грошовий потік – це сума коштів, які одержує підприємство за певний період. Ця сума включає прибуток, амортизацію, дивіденди по акціях інших підприємств, якими володіє дане підприємство, повернення підприємству комерційного товарного кредиту, продаж емітованих цінних паперів, зайвого, непотрібного майна, прибуток від невиробничої діяльності, курсові різниці та н. Як бачимо, грошові потоки включають надходження коштів, які не мають ніякого відношення до інвестицій. Грошові потоки є важливим показником в аналізі і плануванні фінансової діяльності підприємства, у визначенні цінност фірми тощо.

Щодо нової методики, то в ній наголошується на необхідності брати грошові потоки лише в складі надходжень, які начебто генеруються інвестиціями, тобто прибуток і амортизацію. Сума прибутку і амортизації є не грошовим потоком, склад якого вказано вище, а, можна сказати, умовним грошовим потоком для оцінки ефективності інвестицій. У зв'язку з цим виникає запитання відносно суті терміна «інвестиції генерують»: що вони генерують, тобто що створюють (чи забезпечують створення)?

У такому контексті можна з упевненістю говорити про ніким не заперечувану істину, що інвестиції генерують прибуток. Виходячи з того, що нвестиційний проект передбачає прогресивні конструкторські, технологічн проектні рішення, він забезпечує скорочення витрат матеріальних ресурсів, підвищення технічної озброєності та фондоозброєності праці, а відтак підвищення її продуктивності, в результаті чого створюється нова, додаткова вартість. Відомо, що однією з форм реалізації тієї частини новостворювано вартості, яка йде на нагромадження, є прибуток. Тому саме новостворену вартість можна вважати віддачею інвестицій, а на рівні підприємств частину цієї вартост прибуток – брати для виміру ефективності інвестицій.

Щодо амортизації, то її використання як віддачі від інвестицій не витримує критики. Вона не є новоствореною вартістю, а лише відбиває вартість спрацювання основних засобів (інвестицій), тобто виступає витратами виробництва в складі собівартості продукції. Амортизація як величина споживання основних фондів (інвестицій) не може слугувати оцінкою ефективності тих самих нвестицій, а лише характеризує розмір повернення інвестицій. У процес амортизації проявляються кругообіг основних фондів, нагромадження коштів для простого відтворення.

Ці загальновідомі істини доводиться нагадувати, оскільки новою методикою рекомендовано ефективність інвестицій оцінювати сумою прибутку амортизації, і на практиці так робиться. У результаті таких розрахунків ефективність інвестиційних проектів завищується порівняно до їх дійсно ефективності (NPV, ІRR, РІ завищуються, DPB – занижується), тобто результати оцінки є невірогідними. Ступінь завищення ефективності може бути дуже великим. У багатьох інвестиційних проектах частка амортизації в грошових потоках перевищує 30 - 40%, і навіть 50%. У результаті створюється ілюзія ефективності. Можна навести умовний приклад. Припустимо, що інвестиційний проект настільки невдалий (висока енерго- і ресурсомісткість продукції, низькі продуктивність праці та якість продукції), що прибутку дуже мало чи зовсім немає, але врахування амортизації «виводить» проект до складу ефективних. Зрозуміло, що такий проект нікому не потрібний.

Таким чином, враховуючи, що ефективність інвестицій може вимірюватися лише новостворюваною вартістю, а не витратами виробництва (амортизацією), показники ефективності необхідно розраховувати не на основі так званого грошового потоку, а виходячи із створюваного прибутку.

Наголошуючи на цих безперечних у теоретичному відношенн положеннях, необхідно разом з тим зауважити, що в схемах економічних розрахунків можуть відбуватися певні метаморфози деяких показників, коли, не змінюючи своєї економічної суті, вони набувають іншої назви і нібито іншого змісту. У цьому сенсі питання амортизації є більш складним. Справа в тому, що частина прибутку відображається під назвою і в формі амортизації. У розрахунках, зроблених за новою методикою, частина амортизації насправд частиною прибутку. Це пов'язано з джерелами фінансування інвестицій. Якщо для фінансування залучаються позикові кошти, то при введенні об'єкта в експлуатацію вони повертаються кредитору за рахунок одержуваного прибутку, внаслідок чого розмір прибутку зменшується. Нараховані амортизаційні відрахування, відповідно до частки позикових коштів в інвестиціях, за своєю суттю є частинами прибутку, що направляються на виплату боргу. Тому в розрахунках ефективності інвестицій потрібно виходити з прибутку (П), який є сумою прибутку за звітом (Пз) та амортизації, що відповідає частині позикових коштів у загальних інвестиціях (Апоз) [15]:

П = П3 + АПО3, (1.1)

На основі аналізу сутності економічної ефективності використання виробничих ресурсів, методичних документів старої і нової методик, а також реальної практики інвестування в промисловості Т. Бень пропонує обґрунтування власного підходу до визначення економічної ефективності інвестицій [13]. Рекомендовані методичн положення передбачають використання і вдосконалення раціональних методів і показників старої і нової методик.

Перш за все, необхідно обрати основний показник ефективності. Таким показником має бути строк окупності (або обернений показник рентабельності) нвестицій, який рекомендується обома методиками.

У розрахунках цього показника доцільно виходити із суми прибутку, а не грошових потоків, але розраховувати дисконтований строк окупності, беручи до уваги лише прибуток. Прибуток потрібно дисконтувати за стільки років, скільки необхідно для досягнення окупності інвестицій.

Обґрунтовуючи методику розрахунків дисконтованого строку окупності, потрібно з'ясувати ще два положення – прогнозування прибутку розрахунок інвестицій.

Дисконтування прибутку не є прогнозуванням його величини в майбутні роки, а лише характеризує зміну вартості грошей у часі. Величина річного прибутку, визначена в інвестиційному проекті, в старій методиці (та досить часто в новій) приймається як незмінна для всіх років. Насправді це не так. У виробничо-господарській практиці розмір прибутку може змінюватися під впливом багатьох факторів – зміни ринків збуту, загострення конкуренції, зміни цін на сировинні та паливно-енергетичні ресурси, дії законодавчих актів та ін.

Зрозуміло, що на тривалий період прогнозувати вплив цих факторів на прибуток дуже важко чи неможливо. Тут доводиться обмежитися лише загальним побажанням прогнозувати вплив найважливіших факторів, спираючись на тенденц х змін у минулі роки, передбачувані зміни в наступні роки тощо. Серед багатьох факторів є, щонайменше, один, значний вплив якого на прибуток можна і необхідно враховувати. Йдеться про освоєння проектних значень виробничої потужності та собівартості продукції новозбудованих чи реконструйованих об'єктів. У переважній більшості випадків освоєння виробничої потужності триває від декількох місяців до 1-2 і навіть більше років, а проектна собівартість продукції досягається через певний час після освоєння виробничої потужності.

На строки освоєння промислових об'єктів існують різні погляди. Одним з них є твердження, що при досконалих техніці, технології та раціональному проектуванні об'єкта він може (і має) працювати на повну проектну потужність з моменту його введення в експлуатацію.

Потрібно по-різному розглядати це питання залежно від ступеня автоматизації техніки і виробничого процесу. Наприклад, переважно невелик машини і механізми багатосерійного виробництва, які діють автоматично, без втручання людини (наприклад, електродвигуни, генератори, компресори, холодильники, годинники тощо), дійсно можуть працювати на повну потужність з початку експлуатації. Це стосується і великих машинних комплексів, якщо вони повністю автоматизовані і працюють без втручання працівників у виробничий процес.

Зовсім по-іншому розпочинається експлуатація складних спеціалізованих машинних комплексів, які включають багато машин і механізмів працюють за участю багатьох працівників, що виконують виробничі функц (наприклад, доменні печі, сталеплавильні агрегати, прокатні і трубні стани, хімічні апарати, вугледобувні комбайни, конвеєри в машинобудуванні тощо). Головна риса таких комплексів полягає в тому, що вони є людино-машинними системами. Ці системи через технічні, організаційні та психологічні фактори потребують певного часу для «приробки» вузлів і деталей машин, пристроїв набуття працівниками виробничих навичок.

Протягом цього періоду обсяги виробництва та економічні показники не досягають проектних значень, тобто відбувається процес освоєння об'єктів. Тривалість освоєння залежить від складності комплексів. Наприклад, згідно з нормативами, які діяли раніше, тривалість освоєння доменних печей різного обсягу мала продовжуватися не більш як 6 - 9 місяців, прокатних станів – 1-2 роки. Зазначимо, що, спираючись на попередній досвід освоєння аналогічних агрегатів, якість придбаваної техніки і залучення кваліфікованого персоналу, можна досить упевнено прогнозувати тривалість освоєння об'єктів і тим самим підвищити вірогідність розрахунків ефективності інвестиційних проектів.

Розрахунок прибутку в роки неповного освоєння об'єкта можна проілюструвати на умовному прикладі. Якщо освоєння виробничої потужност (В) у першому році прогнозується на 90%, в наступні роки – 100%, а фактична собівартість одиниці продукції в першому році буде вища за проектну (С) на 4%, у другому році – на 2%, далі досягне проектного рівня, то прибуток (П) у першому році при незмінній ціні (Ц) становитиме П1, = (Ц- - С * 1,04) * 0,9В, у другому році -П2 = (Ц - С * 1,02) * В, у наступн роки – П1= (Ц - С) * В.

Друге положення, що стосується дисконтованого строку окупності, полягає у розрахунку суми інвестицій. Потрібно брати до уваги, що інвестиц витрачаються здебільшого не за один рік, а протягом тривалого часу. Тому треба брати не номінальну суму інвестицій, як це часто рекомендується в літератур при викладі нової методики, а нарощену з урахуванням «заморожених» частин нвестицій в роки їх реалізації та дисконтованих частин інвестицій, які, згідно з проектом, витрачаються для завершення яких-небудь робіт, після введення об'єкта в експлуатацію.

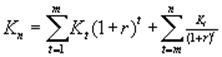

Загальну суму приведених інвестицій з урахуванням їх нарощення дисконтування (Кп) потрібно розраховувати таким чином [31]:

,(1.2)

,(1.2)

де Кt – інвестиції кожного року інвестування;

r – процентна ставка;

m – кількість років інвестування до введення об'єкта в експлуатацію;

n – кількість років інвестування після введення об'єкта в експлуатацію.

Зрозуміло, що переважна частина інвестицій реалізується до введення об'єкта в експлуатацію. Чим більша тривалість інвестування і чим більші частки інвестицій реалізуються у перші роки інвестування, тим значніше нарощена сума інвестицій перевищуватиме номінальну.

Для розрахунку дисконтованого строку окупності (Т) потрібно прогнозовані річні прибутки дисконтувати за стільки років, щоб їх сума досягла чи перевищила приведені інвестиції (Кп) [31]:

![]() , (1.3)

, (1.3)

де і = 1, 2, ..., Т;

Т – кількість років експлуатації об'єкта до повної окупност нвестицій, тобто дисконтований строк окупності інвестицій.

У розрахунках за формулою (1.3) нвестиції з нарощенням і дисконтовані інвестиції, а також дисконтований прибуток, розрахований за формулою (1.1), приводяться до року, що передує року введення об'єкта в експлуатацію. Щорічний прибуток дисконтується за стільки років, щоб його сума досягла (або перевищила) суму нарощених і дисконтованих інвестицій (рівняння (1.3)).

Розглядаючи економічну сутність строку окупності (незалежно від того, дисконтований він чи ні), ним характеризується співвідношення інвестицій генерованого ними річного прибутку. Саме так розраховується цей показник за старою методикою, де інвестиції відносяться до річного прибутку. Щоб розраховувати аналогічний показник у даному випадку, потрібно віднайти середньозважений дисконтований річний прибуток (Пр) [31]:

![]() , (1.4)

, (1.4)

Тоді дисконтований строк окупності (Тр виходячи з середньорічного прибутку (Пр), становитиме [31]:

Тр = Кп/Пр,(1.5)

Беручи обернене відношення річного прибутку до інвестицій, одержуємо коефіцієнт ефективності (рентабельності) інвестицій (Е). У даному випадку дисконтований коефіцієнт ефективності інвестицій (виходячи з середньозваженого річного прибутку) дорівнює [31]:

Е=1/Тр = Пр/Кп, (1.6)

Економічна сутність показників Тр і Е однакова – вони характеризують ефективність інвестицій. У практичному відношенні коефіцієнт ефективності є більш інформативним, дає змогу аналізувати ефективність конкретного інвестиційного проекту в порівнянні з рентабельністю інших проектів, рентабельністю основних фондів діючих підприємств, із ставками банківських депозитів і кредитів і взагалі відповідає прийнятому у світовій практиці грошово-кредитних операцій принципу зіставлення прибутку (доходу) з витратами (інвестиціями, діючим капіталом).

Для кожного інвестиційного проекту залежно від суми і розподілу в часі інвестицій, строків освоєння об'єкта, розміру прибутку визначається дисконтований строк окупності інвестицій. Значення цього строку для різних проектів можуть змінюватися в широкому діапазоні. Якщо, наприклад, строк становить 2 - 3 роки, то не виникає сумнівів відносно високої ефективност проекту. Строк окупності в 10 - 15 і більше років, вірогідно, є свідченням незадовільної ефективності проекту.

Очевидно, що чим більший строк окупності (менший коефіцієнт ефективності), тим нижча ефективність проекту. У цьому зв'язку можна дійти висновку про існування такого (граничного) значення строку окупності (рентабельності) інвестицій, яке відділяє економічно ефективн нвестиційні проекти від неефективних.

Принципово важливим є питання, як визначити граничне значення коефіцієнта ефективності інвестицій. У плановій економіці централізовано затверджувалися нормативні коефіцієнти ефективності, які були обов'язковими для всіх організацій, де визначалась економічна ефективність капіталовкладень, нової техніки, технічного та організаційного розвитку підприємств.

В ринковій економіці також доцільно визначити граничний рівень коефіцієнта ефективності інвестицій. Безумовно, цей коефіцієнт не може бути директивним чи нормативним. В умовах приватної чи корпоративної власност прийнятність або неприйнятність інвестиційних проектів з будь-якими рівнями рентабельності визначають власники і керівники підприємств. Однак останнім теж потрібні певні орієнтири для прийняття раціональних рішень. Саме таким орієнтиром може слугувати граничне значення показника економічної ефективності.

На практиці можуть складатися різні ситуації. Наприклад, коли нвестиційний проект розширення підприємства має рентабельність інвестицій нижчу за граничний рівень, але вищу за рентабельність діючого капіталу підприємства, позитивне рішення щодо реалізації цього проекту може зумовлюватись очікуваним зростанням рентабельності всього капіталу підприємства після його розширення.

Керівники підприємства можуть прийняти інвестиційний проект до реалізації для одержання додаткового прибутку і в тому випадку, коли його рентабельність нижча за граничний рівень і навіть нижча за рентабельність діючого капіталу. Це їх право і їх відповідальність, але вони мають знати, що ефективність прийнятого ними проекту досить низька і це негативно впливатиме на вартість їх підприємства.

Складною проблемою є визначення граничного рівня коефіцієнта ефективності інвестицій у промисловості. Як у попередні часи, коли нормативн коефіцієнти ефективності капіталовкладень централізовано встановлювалися на рівні 0,12 — 0,15, так і тепер відсутні загальноприйняті методи розрахунку нормативних чи пропонованого граничного коефіцієнтів.

Обґрунтування граничного коефіцієнта ефективності інвестицій необхідно проводити на підставі фактичних і прогнозованих даних рівня динаміки рентабельності основних фондів та інвестицій у промисловості. При обґрунтуванні всі вихідні дані потрібно брати у порівнянних цінах, враховувати зміни галузевої структури промисловості, стан справ у фондостворюючих галузях машинобудуванні і будівництві, вплив інших факторів.

Таке обґрунтування можуть виконати центральні науково-дослідн нститути, які володіють усією необхідною інформацією і мають досвід аналізу макроекономічних показників.

Граничний рівень рентабельності має забезпечувати підвищену ефективність інвестиційних проектів порівняно з раніше реалізованими нвестиціями і діючими основними фондами. Саме за такої умови реалізація вс сукупності інвестиційних проектів у промисловості, що мають рентабельність нвестицій вищу за граничний рівень і відповідно високий науково-технічний рівень, буде вирішальним фактором зростання ефективності суспільного виробництва.

Для оцінки економічної ефективності інвестиційних проектів, як мають порівняно невеликі обсяги інвестицій і строки реалізації, а також для вибору ефективного проекту з декількох альтернативних доцільно використовувати статичні показники абсолютної і порівняльної ефективності (коефіцієнт ефективності, строк окупності інвестицій, зведені витрати), які забезпечують простоту розрахунків і вірогідність їх результатів.

Для оцінки економічної ефективності інвестиційних проектів із значними обсягами інвестицій і тривалістю реалізації необхідно розраховувати динамічні показники ефективності – дисконтований строк окупності чи дисконтований коефіцієнт ефективності інвестицій.

Застосування пропонованих динамічних показників, по-перше, не потребує недоцільного і непотрібного прогнозування прийняття строку д проектів, у багатьох випадках – з точністю до 1 року, і тим самим забезпечу вірогідність оцінки ефективності; по-друге, виключає штучне завищення ефективності, що має місце при розрахунках NPV та інших показників на основі грошових потоків.

В обох методичних підходах при застосуванні статичних і динамічних показників слід віддавати перевагу коефіцієнту ефективності, який є більш нформативним, ніж строк окупності, оскільки дозволяє порівнювати його з рентабельністю виробничих фондів на власному підприємстві, на інших підприємствах, у цілому по галузі промисловості, з коефіцієнтами ефективності інших нвестиційних проектів, а також з граничним коефіцієнтом ефективності (після його встановлення), з процентними ставками тощо.

Граничний коефіцієнт ефективності інвестицій може бути встановлено науковими інститутами на замовлення і під керівництвом Міністерства економіки України на базі аналізу і прогнозування рівня рентабельності інвестицій, основних фондів й інших показників на макрорівні. Цей коефіцієнт не повинен бути обов'язковим для інвесторів і підприємств, але його існування і практичне використання як орієнтира забезпечуватиме відбір ефективних інвестиційних проектів і підвищення ефективності виробництва.

Перехід до ринку викликав потребу у формуванні принципово нового підходу до інвестиційної політики промисловості, адекватної сучасній економічній ситуації. Це обумовлено істотними змінами нвестиційного статусу держави і недержавних структур, поділам їхніх функцій в нвестиційному процесі, скороченням частки централізованих інвестицій у їхньому загальному обсязі, зміною структури останніх по формах власності в зв'язку з приватизацією землі й засобів виробництва, зміною складу і співвідношення внутрішніх і зовнішніх джерел інвестування, способу розподілу інвестицій у результат переходу від твердого — централізованого розподілу — до ринкового механізму відповідності попиту та пропозиції, до інших критеріїв оцінки ефективност капітальних вкладень.

Політика охоплює всі напрями діяльності держави. У залежності від сфери суспільних відносин, що є об'єктом політичного впливу, говорять про економічну чи соціальну, культурну чи технічну, фінансову чи інвестиційну, внутрішню чи зовнішню політику.

1.3 Особливості інвестування промисловості

В економічній літературі під інвестиційною політикою розуміють систему заходів дій органів державної влади, спрямованих на створення сприятливого нвестиційного клімату, вишукування й консолідацію інвестиційних ресурсів, а також ефективне їхнє використання з метою досягнення позитивного економічного ефекту. Дослідження процесу формування інвестиційної політики необхідно починати з питань підстави цілей інвестиційної політики, при цьому варто враховувати, що державна інвестиційна політика — найважливіша складова частина соціально-економічної політики і може бути реалізована лише в її рамках. Отже, нвестиційна політика повинна бути спрямована на реалізацію стратегічних тактичних цілей усього народного господарства [15].

В даний час виявляється економічна ситуація в промисловості, що характеризується активізацією виробничої діяльності підприємств реального сектора. Після багатократної девальвації гривні у промисловості з'явилися ознаки фінансового оздоровлення підприємств.

З головної мети інвестиційної політики випливають підцілі й задачі. Головна підціль інвестиційної політики — це формування клімату, сприятливого для нвестиційної діяльності. Формулювання задач інвестиційної політики повинне враховувати головний ланцюг і сформовану економічну ситуацію в країні, регіон й галузі. Тому головна мета і задача інвестиційної політики в сучасних умовах полягає в тому, щоб зупинити спад виробництва, інфляційний процес, активізувати нвестиційну діяльність для забезпечення структурної перебудови народного господарства з метою подальшого економічного й соціального розвитку.

Ефективність інвестиційної політики оцінюється відповідно до того, наскільки вона відображає інтереси різних кіл суспільства і наскільки сприя досягненню поставлених стратегічних цілей і рішенню конкретних задач. Головна особливість інвестиційної кризи — його чітко виражений галузевий і регіональний характер, тому для здійснення антикризових мір неодмінна регіоналізація нвестиційної політики, а це потребує розробки системи заходів для удосконалювання інвестиційної політики регіону в рамках державної інвестиційно політики.

За роки реформ в інвестиційній сфері слід зазначити наступн основні тенденції: значно знизилася частка інвестицій в основний капітал в промислові підприємства, наслідком цього з'явилося безперервне зниження темпів приросту основних фондів в промисловості, що привело за останні роки до їх абсолютного скорочення. Ряд негативних тенденцій спостерігалися в динаміц структури і темпів зростання інвестицій по галузях промисловості. Більш ніж в два рази зросла частка інвестицій в електроенергетику, скоротилася частка нвестицій в паливну промисловість, а частка інвестицій в харчову промисловість зросла.

Пожвавлення інвестиційної активності є однією з головних умов стійкого, якісного, економічного розвитку підприємств усіх форм власності й галузей. Інвестиційна активність — складова частина ділової активност підприємств, що включає також виробничу, інноваційну, ринкову, маркетингову й ншу активність, інвестиційна активність підприємств виражається в їхній дієвій, цілеспрямованій і результативній діяльності щодо залучення інвестицій з усіх внутрішніх і зовнішніх джерел, а також ефективного використання залучених інвестиційних ресурсів. Для сільськогосподарських підприємств особливо актуальною стала проблема вибору і пошуку джерел інвестицій Стимулювання інвестиційної діяльності, вироблення чіткої стратег нвестування, визначення її пріоритетних напрямів, мобілізація всіх джерел нвестицій є найважливішими умовами стійкого і якісного розвитку сільського господарства і всього агропромислового комплексу країни.

Питання про структуру інвестиційного потенціалу підприємств із погляду джерел його відтворення, а також питомої ваги його складових частин залишається недостатньо дослідженим.

Джерела нвестицій підприємств можна розглядати як внутрішні й зовнішні, власні й залучені, в тому числі внутрішні й зовнішні позикові кошти.

До внутрішніх джерел інвестицій належать власні фінансові кошти, частина прибутку, амортизаційні заощадження, суми, що виплачуються страховими органами, кошти працівників, а також інші види активів, земельні ділянки, інші об'єкти власності.

Найбільш значними внутрішніми джерелами па підприємствах можна назвати: прибуток підприємств, амортизаційні відрахування; кошти працівників підприємств; доходи від емісії і продажу цінних паперів. Основна мета інвестування на підприємствах це забезпечення і якісне поліпшення відтворювального процесу.

У нормальних економічних умовах господарювання основним внутрішнім джерелом нвестицій підприємств є їхній прибуток. Частина прибутку направляється на придбання нового устаткування, запасних частин, сировини для виробництва промислової продукції та інших ресурсів.

Глибокий спад в інвестиційній сфері, що серйозно перевищує зниження обсягів виробництва, обумовлений тим, що інвестиції в промислові підприємства не забезпечують простого відтворення капіталу, економіка в останні роки функціонувала за рахунок непродуктивного використання амортизаційного фонду [31].

В умовах нестабільної економіки основні задачі в процес управління інвестиційною діяльністю підприємства полягають у наступному:

пошук інвестиційних ресурсів, які необхідні для розвитку підприємства і здійснення серйозних інвестиційних проектів;

використання наявного на підприємстві потенціалу інвестиційних ресурсів;

інвестування проектів, що дають найбільшу віддачу з урахуванням пріоритетних напрямів розвитку економіки країни

Дослідження, проведені багатьма вітчизняними економістами, свідчать про те, що поводження учасників інвестиційного ринку ґрунтується на нтуїції без урахування реальних економічних законів ринку [19, 31]. Цілком закономірно, що цим пояснюються помилки, прорахунки, упущена вигода неефективне використання обмежених фінансових ресурсів. Серед таких помилок слід відзначити:

підприємства поліпшують існуючий стан справ в окремих сферах замість того, щоб реформувати систему управління в цілому. Це пов'язано з тим. що цілі не встановлювалися або були погано визначені;

вузька постановка задач з реструктуризації підприємств — це пов'язано з тим, що управлінські рішення приймаються менеджерами старого складу;

спроби здійснювати реформування підприємства не зверху, а знизу, що пояснюється тим, що менеджери середнього та нижнього рівнів не мають широти поглядів на діяльність підприємства, яка необхідна для реструктуризації;

недостатнє виділення ресурсів на проведення реформування підприємства;

спроба проводити реструктуризацію, не торкаючись будь-яких нтересів тощо.

Це пов'язано з тим, що цілий комплекс соціально-економічних задач створення сприятливих умов для реформування економіки України можуть бути вирішені тільки на основі здійснення продуманого й обгрунтованого інвестування.

Інвестування промисловості має розглядатися як єдність процесів вкладення ресурсів і одержання доходів у майбутньому, які відбуваються в різній тимчасовій послідовності. У цьому зв'язку основними функціями інвестування є [15]:

1. Вивчення умов інвестування в цілому по підприємству і за окремими формами інвестицій.

2. Урахування у загальній стратегії розвитку підприємства системи цілей інвестиційної діяльності й основних її напрямів на перспективу з урахуванням пріоритетних задач, які розв'язуються на підприємстві.

3. Прогнозування загальної потреби в інвестиційних ресурсах для реалізації інвестиційної стратегії на основі використання власних фінансових джерел (прибуток, амортизаційні відрахування).

4. Оцінка інвестиційної привабливості реальних проектів і добір найбільш ефективних з них з використанням обгрунтованих критеріїв.

5.Оперативне управління реалізацією інвестиційних проектів.

6.Моніторинг інвестиційних проектів.

7.Своєчасна оцінка ефективності інвестиційних проектів.

Проблема залучення інвестицій, що можуть сприяти фінансово-господарському розвитку промисловості, в сучасних умовах актуальна для багатьох з них. Інвестору слід вміти впливати на інвестиційний процес, контролювати потоки готівки та спостерігати за правильним її використанням. Кожне підприємство повинне проводити власну оцінку будь-якої ситуації. Прийняття рішення про залучення відповідних джерел інвестування слід здійснювати на основі використання таких критеріїв: можливий розмір інвестицій, що залучаються; привабливість умов, які пропонує інвестор; складності у залученн нвестицій і вірогідність їх отримання; необхідний розмір фінансових витрат та ступінь свободи розпорядження інвестиціями.

Реалізація інвестиційної політики передбачає комплекс стратегічних дій на перспективу, що потребує підготовки висококваліфікованих спеціалістів, до яких ставляться такі вимоги:

глибокі фундаментальні знання та здатність оцінити будь-як розробки, що пропонуються в інвестиційних проектах;

вміння грамотно ставити завдання перед експертами та оцінювати їх висновки;

знання основ сучасного менеджменту (в тому числі проектного), економіки, фінансів та володіння програмними продуктами, комп'ютерами, мережами.

У сучасних умовах проводиться трансформація економіки України при наявності істотних диспропорцій у розвитку промислового виробництва, морально фізично застарілих основних виробничих фондів, відсутності необхідних фінансових ресурсів у підприємств, що постійно змінюються, і неефективно системи оподатковування та недостатньої розвиненості фондового ринку.

Категорія «інвестиції» визначається багатьма ученими (як закордонними, так і вітчизняними) неоднаково [15, 31]. Одні з них розглядають цю категорію з фінансової й економічної точок зору як довгострокове вкладення ресурсів з метою одержання прибутку в майбутньому. Інші в економічному значенн нвестування визначають як організацію виробничого процесу з метою створення виробничих потужностей (чи купівлю, лізинг) і наймання робочої сили, розуміючи під інвестиціями вкладення коштів у реальні активи для виробництва товарів послуг з метою отримання прибутку при обґрунтованому розмірі ризику.

У широкому змісті під інвестиціями розуміють кошти, майнові й нтелектуальні цінності держави, юридичних і фізичних осіб, що направляються на створення нових підприємств, реконструкцію і технічне переозброєння діючих, придбання нерухомості, акцій, облігацій, інших цінних паперів з метою одержання прибутку [19].

Важливим для ефективного використання інвестицій є їхня структура, тобто склад по видах, напрямах використання і по їхній питомій вазі в загальному розмірі інвестицій.

У процесі інвестування, що являє собою динамічний процес, відбувається зміна форм капіталу, а саме: перетворення первісних ресурсів в нвестиційні витрати і перетворення вкладених коштів у приріст капітально вартості у формі доходу чи соціального ефекту.

Сучасна теорія інвестицій заснована на роботах Гаррі Марковица, який на основі запропонованої математичної моделі формування оптимального портфеля цінних паперів і методів побудови таких портфелів за певних умов формалізував поняття прибутковості і ризику, запропонував моделі для нвестиційних задач і методи їхнього аналізу і рішення.

Практична можливість застосованості портфельної оптимізац розроблена В. Шарпом, що запропонував так звану однофакторну модель ринка капіталів [54]. Вона побудована на основі принципу, що заключається в тому, що співвідношення між очікуваною прибутковістю і ризиком повинно бути таким, щоб жоден індивідуальний інвестор не міг одержувати необмеженого доходу від угоди.

Сучасна теорія інвестицій припускає розробку та впровадження відповідної технології управління процесами інвестування, яка повинна забезпечувати дність інтересів системи інвестування, включаючи:

дослідження інвестиційного клімату на підприємстві;

оцінку інвестиційної привабливості галузі, до якої відноситься конкретне підприємство;

обґрунтування стратегії інвестування й інвестиційної діяльност підприємства;

оцінку ступеня впливу інвестицій на фінансові результати діяльності підприємства.

Дослідження процесу інвестування підприємства містить оцінку нвестиційної ситуації, інвестиційного клімату й інвестиційної привабливості.

Інвестиційна ситуація визначається інвестиційною активністю підприємства й ефективністю інвестиційних процесів, що протікають на ньому. Оцінка інвестиційного клімату здійснюється за допомогою аналізу результатів прогнозування соціально-економічної ситуації й екологічної обстановки в країні, регіоні. Інвестиційна привабливість обумовлюється сприятливою інвестиційною ситуацією й інвестиційним кліматом, наявністю переваг, які забезпечать нвестору додатковий доход на вкладені кошти і зменшать ступінь ризику.

Інвестиційна ситуація промисловості визначається загальнодержавними і регіональними факторами, серед яких: інфляція; податкова, амортизаційна, валютна і митна політика; банківські процентні ставки, галузева структура регіону, на території якого розташовано підприємство, зовнішньоекономічн зв'язки, географічне положення підприємства, рівень доходів, інвестиційна привабливість підприємства, його фінансові потреби і позиції на ринках.

У трансформаційній економіці якісно змінився соціально-економічний механізм інвестування. Економічний зміст категорії інвестиції наповнюється новими сучасними формами залучення і руху ресурсів, а також відносинами між учасниками інвестиційного процесу.

Дослідження методологічних принципів інвестиційної діяльност підприємства з урахуванням змін економічних відносин показує, що сутність категорій капітальні вкладення й інвестиції не однакова. Це пов'язано з змінами в сутності інвестиційних процесів, і тому деякі економісти [19] стверджують, що поняття «інвестиції» є більш широким, ніж капітальні вкладення, тому що вони не збігаються кількісно і розрізняються якісно. Капітальн вкладення розглядаються як одна з можливих форм інвестицій.

Якісний стрибок у розмежуванні категорій капітальні вкладення й нвестиції зв'язаний з виникненням і законодавчим закріпленням нових форм власності, організаційно-правових форм підприємницької діяльності, здійсненням роздержавлення і приватизації, розвитком фондового ринку.

Як свідчать роботи економістів [54], капітальні вкладення виступають тільки в якості одного з елементів капіталоутворюючих інвестицій, а нвестиції — у вигляді двох складових: реальної і фінансової. Інвестиційна діяльність може розвиватися ефективно за умови збалансованої взаємодії цих складових. Це обумовлює необхідність регулювання інвестиційної сфери з боку держави, що повинне сприяти реальному інвестуванню і впливати на співвідношення нвестиційного попиту та пропозиції.

Оцінка ефективності інвестування підприємства повинна враховувати стратегічні цілі розвитку, шляхи їхнього досягнення, забезпечувати можливість вибору найбільш ефективного варіанта з числа альтернативних інвестиційних проектів. Це відповідає положенням теорії ефективності, що забезпечу порівняльну оцінку відносно результату діяльності до витрат, що обумовлюють його досягнення.

Моделювання результату діяльності ґрунтується на цілепокладанні, що відповідає цілям інвестиційної діяльності підприємства. Ринкові принципи господарювання дають можливість встановлювати цільові орієнтири й обумовлен ними стратегії, що забезпечують кінцевий результат. Внаслідок цього можливий взаємозв'язок поставлених цілей і результуючих характеристик інвестицій, що повинні розглядатися як основний принцип оцінки їхньої ефективності.

Наступним принципом є оптимальність, обумовлена варіантністю цілей. Третій принцип припускає використання як характеристики результату не тільки доходу, але дивідендів і доходів для майбутніх реінвестицій.

Крім того, використовуються додаткові показники, що характеризують результативність заходів у різних напрямках інвестиційної діяльност виробничої, комерційної і фінансової.

Економічні обгрунтування інвестування промислового підприємства дозволяють забезпечувати його поступальний розвиток, додаючи йому гнучкий, адаптивний характер, що необхідний в умовах невизначеності, і переборюючи негативні тенденції перехідного періоду в економіці.

Важливим є проведення рейтингової оцінки інвестиційно привабливості промислового підприємства на основі ознак, що відображають найбільш важливі для інвестора сторони діяльності оцінюваного підприємства. Одним з методів оцінки інвестиційної привабливості є експертний метод, заснований на використанні думок фахівців підприємств.

Основними ознаками, що використовуються для оцінки інвестиційно привабливості промислового підприємства, є: експортний потенціал підприємства; науково-технічний потенціал підприємства; стабільність ринку промислово продукції, яка випускається; фінансова стійкість промислового підприємства; тривалість виробничого циклу; необхідний обсяг інвестицій [15, 19].

Ефектніше протікання процесів інвестування на промисловому підприємстві обумовлює: необхідність оптимізації системи управління інвестиціями і формування відповідної структури управління.

Ефективність нвестицій визначається дієвістю системи управління інвестування, яка повинна бути побудована на економічній основі та включати такі підсистеми: фінансово-кредитну, оподаткування, платежів за виробничі та природні ресурси, цінову, економічних стимулів та санкцій. У зв'язку з тим що фінансування та кредитування вплива практично на всі етапи процесу інвестування, провідна роль належить фінансово-кредитній підсистемі. На процес інвестування впливає держава шляхом зміни відсоткової ставки за кредит. Це може підвищувати або знижувати попит на нвестиції залежно від конкретних умов розвитку економіки.

Важливе місце серед систем управління інвестиційною діяльністю належить підсистемі оподаткування. Податкова система для учасників процесів інвестування будується на основ відповідно до Закону України [2]. Важливим елементом системи управління нвестування є система платежів за виробничі, природні та інші ресурси, яка повинна мати стимулюючий характер.

Цінова підсистема передбачає розробку цін, їх видів, структури, величини, динаміки змін, а також процесі ціноутворення як спосіб, правила встановлення, формування нових цін та змінювання існуючих.

Організація нвестиційного процесу на підприємстві ґрунтується на інвестиційній політиці, яка передбачає цільові настанови в галузі інвестицій і механізм його реалізації.

Інвестування промислового підприємства здійснюється з урахуванням його мети і цілей інвестора та ма забезпечувати відповідність між рівнем прибутковості і ризиком вкладення капіталу. Крім того, необхідно забезпечити ліквідність і здійснити мінімізацію фактора ризику на основі формування диверсифікованого портфеля інвестицій.

З огляду на нестабільність економіки і той факт, що підвищується ризикованість інвестицій, снують серйозні труднощі в розробці довгострокових інвестиційних програм, необхідно проводити ретельний аналіз і розробляти перспективні плани вкладення коштів.

Врахувати в процес планування всі тенденції і зміни економічної ситуації не уявляється можливим, тому доцільно враховувати альтернативні варіанти розвитку процесів інвестування можливість їхньої адаптивної зміни на основі розробки організаційно-економічного механізму прийняття інвестиційних рішень в умовах ризику і невизначеності. Розвиток інвестиційної діяльності стримує відсутність достатньо обґрунтованої нормативної та законодавчої баз.

Економічну базу для виходу економіки країни з кризи може створити здійснення інвестиційних проектів з розвитку реального виробництва. Це вимагає ефективної роботи підприємств. Однак, як свідчать результати досліджень [27], більшість підприємств не розробляють стратегію власного розвитку з урахуванням ринкових умов і міжнародних стандартів обліку. Крім того, існуюча організаційна структура управління не відповідає вимогам перехідної економіки, відсутнє бізнес-планування розвитку виробництва. Це негативно позначається на прийнятті рішень потенційними інвесторами в зв'язку з великим ризиком втрати коштів через незахищеність прав власності, незадовільно системи управління, непрозорості фінансового стану підприємства.

Величезне значення для підприємства має оцінка збуту продукції, яка користується довгостроковим попитом на ринку. Це вимагає серйозних маркетингових досліджень, проведення яких дозволяє підприємству укладати конкретні договори на постачання з указівкою термінів, обсягів і цін. При цьому необхідний детальний аналіз виробничого процесу по випуску такої продукції, що включає аналіз виробничої програми (який дає уявлення про розмір грошових ресурсів, що вимагаються), розрахунок трудомісткості, розробку графіка потреби в ресурсах. Випуск продукції, що ма довгостроковий попит на ринку, обумовлює посилення ролі новітніх технологій, в тому числі й інформаційних, технічного відновлення основних виробничих фондів якісне поліпшення його використання Це, у свою чергу, вимагає оздоровлення амортизаційної політики, без якої в сучасних умовах неможливо відновити рівень виробництва і вийти з економічної кризи, бо загальновідомо, що амортизаційн відрахування є внутрішнім інвестиційним джерелом підприємства.

Вартість основних виробничих фондів і рівень амортизаційних відрахувань впливають на формування оподатковуваної бази по податках і з прибутку, і на майно. Одним з механізмів зниження податку з прибутку є прискорена амортизація. Однак практичне використання прискореної амортизації має свої складності.

Результатом проведених реформ стала інвестиційна криза, що виявляється в значному зниженні обсягів нвестицій і в зміні їхньої структури. Це призвело до зниження інвестиційно активності промисловості. Процес приватизації також серйозно впливає на рівень нвестиційної активності суб'єктів економіки, на структурно-інституціональн зміни в управлінні інвестиційною сферою.

Висновки до розділу 1

1. Інвестиц це грошові, майнові, інтелектуальні цінності, що їх вкладають у різні види діяльності у виробничій та невиробничій сферах. Інвестиції є невід'ємною складовою частиною сучасної економіки.

2. Інвестиції — це вкладення в активи підприємства з метою випуску нової продукції, підвищення її якості, збільшення кількост продажів і прибутку. Інвестиції підприємства забезпечують просте й розширене відтворення капіталу, створення нових робочих місць, приріст заробітної плати купівельної спроможності населення, приплив податків у державний і місцевий бюджети.

3. Об'єктами інвестування можуть бути реальн нвестиційні проекти, об'єкти нерухомості та різноманітні фінансов нструменти. Фінансові інструменти як об'єкти інвестування — це різні типи фінансових зобов'язань: депозитні вклади в банку; цінні папери (облігації, акції, опціони тощо).