Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Особенности кредитования в Сбербанке

Дипломная работа: Особенности кредитования в Сбербанке

Введение

1. Экономическая сущность кредита. Управление процессом кредитования

1.1 Понятие, характеристика и формы потребительского кредита

1.2 Виды потребительского кредита

1.3 Нормативное регулирование потребительского кредитования

2. Организация кредитования населения в Сбербанке РФ

2.1 Виды кредитования физических лиц, предлагаемых Сбербанком РФ

2.2 Анализ показателей эффективности кредитования населения

3. Проблемы и перспективы развития кредитования в РФ в современных условиях

3.1 Проблемы осуществления потребительского кредитования

3.2 Совершенствование механизма потребительского кредитования

Заключение

Список литературы

Приложения

В последние годы во всем мире и в нашей стране активно развивается такая отрасль услуг, как кредитование. Причем одной из важных областей данной отрасли является кредитование физических лиц или потребительское кредитование.

Потребительскими ссудами в нашей стране называются ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом кредитования) предоставления ссуды.

В последние годы кредитование потребителей и выдача ипотечных кредитов относились к разряду наиболее популярных финансовых услуг, предоставляемых банками. Данные виды кредитов помогают банку диверсифицировать свою клиентскую базу, привлечь депозиты и найти источники доходов, дополняющие и компенсирующие риск по кредитам и депозитам предпринимательских фирм. Действительно, в последние годы многие банки уделяют все большее внимание потребительскому и ипотечному кредитованию в целях избежать или ослабить воздействие экономических циклов, приводящее к периодическому снижению объемов традиционного банковского кредитования предпринимательской деятельности, а также избежать острой конкуренции со стороны иностранных банков.

Несмотря на это, потребительское и ипотечное кредитование имеет свои существенные недостатки с точки зрения банкиров. Процент невозвращенных кредитов подобного рода обычные выше, чем по другим видам банковских кредитов, хотя валовые доходы по ним значительно выше. Во многих случаях наиболее прибыльными являются кредиты семьям. Ключевыми факторами предоставления качественных потребительских кредитов выступают характер и чувство ответственности заемщика. Банк может оценить их с помощью анализа кредитно истории заемщика и многих других факторах.

В последние годы в нашей стране активно развивается ипотечное кредитование, которое поддерживается и Правительством РФ, так как преследует еще и социальные цели.

Таким образом, потребительский кредит важен как для банков, так и для заемщиков, позволяя им повысить свой жизненный уровень, приобретая необходимые товары и услуги.

Итак, вопрос потребительского кредитования достаточно актуален для нашей страны.

Целью данной дипломной работы является рассмотрение современных проблем потребительского кредитования.

В соответствии с поставленной целью решается ряд задач:

1. Рассмотрение теоретических аспектов потребительского кредитования.

2. Анализ потребительского кредитования в России на примере конкретного коммерческого банка.

3. Разработка рекомендаций по совершенствованию потребительского кредитования.

В работе акцентируется внимание на роли потребительского кредитования для успешного развития рынка банковских услуг в России.

В качестве предмета проводимого исследования выступает потребительский кредит.

Объектом исследования в данной работе является конкретная организация – Сибирский банк «Сбербанка РФ».

Методической основой работы послужили научно-практические публикации в области потребительского кредитования, законодательные, нормативные и методические материалы. В процессе исследования применялись общие методы исследования: наблюдение, формализация, абстрагирование, сравнение и др.

1. Экономическая сущность кредита. Управление процессом кредитования

1.1 Понятие, характеристика и формы потребительского кредита

Кредит – это движение ссудного капитала, который обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками.

Кредит - более широкое понятие, предполагающее наличие разных форм организации кредитных отношений, как формирующих источники средств банка, так и представляющих одну из форм их вложения.

Ссуда же является лишь одной из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счета.

Кредитные операции относятся к активным операциям коммерческого банка. В структуре банковского бизнеса данный вид операций приносит им основную прибыль. Структура кредитных операций конкретного банка зависит от величины его активов, расположения центрального отделения, наличия и разветвленности сети отделений, состава клиентуры, специализации банка и т.д. Большое влияние оказывает также общее состояние экономической конъюнктуры в стране. Например, мелкие и средние банка, находящиеся в провинциальных городах, имеют ограниченный круг клиентуры и относительно слабо связаны с общенациональным и мировым денежным рынком. Поэтому доля ссудных операций в структуре их активов является меньшей, чем у крупных банков в финансовых центрах. Такие общеполитические и социально-экономические процессы, как острые нарушения деловой активности, вызываемые войнами, экономическими кризисами, инфляцией и т.д., также оказывают существенное влияние на состав банковских активов.

При помощи кредита свободные денежные средства предприятий и личного сектора аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование.

Не существует единой классификации форм кредита. К. Хагенмюллер и Г. Дипен, например, подразделяют кредиты по следующим признакам:

срок – краткосрочные, среднесрочные, долгосрочные;

обеспечение – необеспеченные (бланковые), недостаточно обеспеченные, обеспеченные;

кредитор – банковские, государственные, коммерческие, страховые компании, частные лица;

заемщик – сельскохозяйственные, промышленные, коммунальные, персональные;

назначение – потребительские, промышленные, для формирования средств компании, инвестиционные, сезонные, для устранения временных финансовых трудностей, промежуточные, на операции с ценными бумагами, импортные, экспортные;

размеры – мелкие, средние, крупные.

Если рассматривать кредит с точки зрения категорий участников кредитных отношений, то можно выделить его следующие формы:

Таблица 1.1 - Формы кредита

| Участники кредитных отношений | Форма кредита |

| Предприятие – предприятие | Коммерческий кредит |

| Банк – предприятие, государство | Банковский кредит |

| Банк –физическое лицо | Потребительский кредит |

| Население, банки, предприятия – государство | Государственный кредит |

| Банк – банк | Межбанковский кредит |

| Банк, государство – банк, государство | Международный кредит |

Виды кредитных операций можно представить в виде табл. 1.2.

Таблица 1.2 – Виды кредитных операций

| Активные операции | Пассивные операции |

| Кредиты, предоставленные клиентам | Депозиты клиентов |

| Кредиты другим банкам | Депозиты банков |

| Средства, предоставленные МФ и финансовым органам субъектов РФ | Кредиты банков, в т.ч. ЦБ РФ |

| Средства на резервном счете в Центральном банке | Выпущенные банком ценные бумаги и долговые обязательства |

| Депозиты в других банка | |

| Средства на корсчетах в других банках | |

| Вложения в долговые обязательства РФ и местных органов власти. |

Ссуды частным лицам (потребительский кредит) в рыночной экономике России выступают неотъемлемым элементом воспроизводственного цикла, облегчающим реализацию товаров длительного пользования (автомобилей, мебели, теле- и радиоаппаратуры).

Согласно теме дипломной работы рассматривается кредит физическому лицу, который предоставляется банками и другими финансово-кредитными учреждениями населению в виде денежной ссуды. Объектом здесь выступает потребность заемщика в дополнительных средствах, которые предназначаются для приобретения какого-либо «блага», будь то недвижимость, автомобильная или бытовая техника, оплата обучения или медицинского обслуживания.

Субъектом данного вида кредитования «с позиции классического банковского дела является физическое лицо, дееспособное и имеющее материальные или иные гарантии совершать экономические, в том числе кредитные сделки», а кредитором - кредитно-финансовые учреждения. Целью кредитора является получение дохода в виде процента.

Согласно Балабанову И.Т. потребительский кредит - особая форма кредита, предоставляемая его получателям в виде отсрочки платежа за покупаемые ими потребительские товары и бытовые услуги. [19, С. 154]

Лаврушин О.И. под потребительскими ссудами понимает ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом кредитования) предоставления ссуды. [23, c. 283]

По Белоглазовой потребительский кредит является одной из форм кредита и служит средством удовлетворения различных потребительских нужд населения. В определенной степени он содействует выравниванию потребления групп населения с различным уровнем доходов. [24, c. 345]

При потребительском кредите заемщиками являются физические лица - население, а кредиторами - предприятия торговли и сферы услуг, банки, специальные кредитные учреждения. Торговые предприятия предоставляют потребительский кредит в виде товаров, проданных в рассрочку, а банки (в частности, специализированные банки потребительского кредита) - в виде краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования. Потребительские товары длительного пользования - легковые автомобили, мебель, холодильники, телевизоры - являются главным объектом потребительского кредита, который стимулирует платежеспособный спрос населения на эти товары. Проценты, выплачиваемые по потребительскому кредиту, обычно очень высоки и могут достигать 60%. Например, в США они составляют 18 % в год, во Франции - 30 % годовых. Банки стараются не указывать в своих предложениях реальные ставки. [51, c. 48]

В нашей стране была сформирована несколько иная система потребительских кредитов, которая подразделялась на две части. К первой относились кредиты инвестиционного характера: ссуды на кооперативное жилищное строительство, ссуды на садовое строительство и т.д., ко второй - кредиты на текущие потребительские нужды: рассрочка платежей за товары, прокат предметов потребления, ссуды под залог имущества в ломбардах.

Потребительские кредиты обычно предоставляются на сумму до 10,000 долларов и сроком 1-2 года. Объектом финансирования может служить как приобретаемый товар (мобильный телефон, телевизор, холодильник и т.д.), так и некоторое общие нужды клиента, например, ремонт квартиры или дачи. Данные кредиты обычно предоставляются непосредственно в магазинах несколькими банками, но лучше отправляться за покупкой точно представляя условия кредитования в связи с высокой стоимостью кредитов данного вида.

В период после второй мировой войны банки стали основными кредиторами на рынке потребительского кредита. Господствующее положение банков частично является следствием того, что они во все большей степени заинтересованы в привлечении средств отдельных лиц и семей, которые являются основным источником средств банка. Однако многим семьям часто приходится решать, стоит ли отдавать свои деньги тому банку, который, как они считают, не сможет гарантировать им предоставление кредита в случае необходимости.

Потребительский кредит зачастую относится к наиболее прибыльным кредитом, которые может выдать банк. Однако банковские услуги, нацеленные на потребителей, могут быть также одними из наиболее дорогостоящих и рискованных банковских услуг, поскольку финансовое положение отдельных физических лиц и семей может быстро измениться в следствие болезни или потери работы. Поэтому управление потребительскими кредитами должно осуществляться с осторожностью и учетом тех особых проблем, которые с ним связаны.

В целом потребительские кредиты рассматриваются банкирами в качестве прибыльных кредитов с завышенными процентными ставками. Это означает, что ставка по кредиту обычно значительно превышает стоимость привлеченных средств, но является чаще всего фиксированной величиной, не зависящей от изменения рыночных условий в течение срока кредитования (в отличие от процентных ставок предпринимательским фирмам). С потребительскими кредитами связано возможное появление процентного риска в случае, если уплачиваемая банком цена привлеченных ресурсов поднимется достаточно высоко. Однако ставка по подобным кредитам зачастую настолько высока (т.е. в нее заложена достаточно высокая премия за риск), что рыночные процентные ставки по привлекаемым банком средствам и процент невыполнения заемщиками своих обязательств по кредитным договорам должны резко увеличиваться для того, чтобы большая часть потребительских кредитов перестала быть прибыльной. [46, c. 112]

Одна из основных причин столь высоких ставок по потребительским кредитам была выявлена в США с помощью ежегодно проводимого в федеральных резервных банках функционального анализа издержек (FCA). Согласно проведенному анализу потребительские кредиты являются наиболее дорогостоящими и рискованными видами вложений в расчете на 1 доллар кредитных ресурсов. Потребительские кредиты также зависят от экономического цикла. Их объем увеличивается на стадии экономического роста, когда потребители более оптимистично настроены относительно своего будущего. Напротив, в условиях экономического спада многие физические лица и семьи очень пессимистичны в оценках будущего, особенно при росте безработицы, и сокращают объем заимствований у банков.

Более того, потребители, обращающиеся за кредитом, относительно безразлично реагируют на изменение процентных ставок. Заимствования со стороны домашних хозяйств относительно неэластичны в отношении процентных ставок. Потребителю уделяют больше внимания размеру ежемесячных выплат по кредитному договору, нежели взимаемой процентной ставке (хотя очевидно, что уровень процентной ставки по кредиту определяет размер осуществляемых выплат в погашение кредита). В то время как уровень ставки зачастую не является для заемщиков из числа домашних хозяйств решающим фактором, использование кредита в значительной степени зависит от уровня образования и доходов потребителя. Лица с более высокими доходами обычно больше пользуются заимствованными средствами как в абсолютном выражении, так и относительно размера их годового дохода. Семьи, в которых глава или основной кормилец имеет более высокий уровень образования, также заимствуют в большей степени, нежели прочие семьи с аналогичным уровнем дохода. Данный физические лица и семьи рассматривают кредитование в большей степени как инструмент достижения желаемого уровня жизни, нежели как вариант подстраховки, используемый только в крайнем случае.

Рынок потребительских кредитов стремительно развивается и в России. Все больше банков готовы предложить программы кредитования товаров и услуг. Конкуренция банков на данном рынке играет положительную роль и у клиента появляется возможность выбора. Задумав совершить покупку, лучше в спокойной обстановке, а не в суете магазина, оценить различные предложения и выбрать из них то, которое минимизирует ваши затраты. Важно учитывать не только явную стоимость, но и удобство обслуживания кредита.

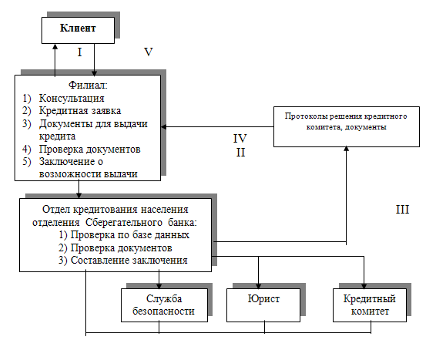

Технологическую процедуру выдачи кредита можно представить следующим образом (рис. 1.1.):

Рис.1.1.Процедура выдачи кредитов населению

Для получения кредита необходимо подать заявку в банк. При этом данные заявки подвергаются тщательному анализу.

Ключевыми факторами любой заявки на получение потребительского кредита являются характер заемщика и его платежеспособность. Кредитный инспектор должен быть уверен в том, что заемщик чувствует моральную ответственность за полное и своевременное погашение кредита. Более того, объем доходов и представляющих ценность активов (таких, как ценные бумаги или сберегательные депозиты) должен быть достаточен для того, чтобы внушить кредитному инспектору уверенность в наличии у клиента возможностей без особых усилий погасить кредит. По этой причине инспектор по потребительским кредитам почти всегда запрашивает различную информацию о клиенте от различных источников информации. [45, c. 100]

Зачастую характер заемщика раскрывается при анализе цели кредитования, указанной в заявке. Кредитный инспектор должен удостовериться в том, что клиент достаточно точно указал, на что будут использоваться полученные средства, а также оценить, насколько указанная цель согласуется с кредитной политикой банка и существует ли у заемщика искреннее намерение выплатить кредит. Более опытные кредитные инспектора советуют своим молодым коллегам не жалеть времени и посетить каждого заемщика, поскольку в беседах зачастую можно оценить характер и искренность заемщика, что напрямую определяет степень вероятности погашения кредита. Часто опытные кредитные инспектора сами заполняют заявку вместо того, чтобы позволить заемщику сделать это самостоятельно. Задавая клиенту соответствующие вопросы по мере заполнения заявки, квалифицированный инспектор может лучше понять, насколько данная заявка отвечает предъявляемым со стороны банка требованиям к качеству кредитов. Устные ответы клиента могут содержать гораздо больше информации о характере и истинной цели кредитования, чем сведения, изложенные в письменном виде.

В случае, если выяснится, что в прошлом заемщик неаккуратно выполнял свои обязательства по кредитным договорам (обычно у банков есть свои так называемые «списки ненадежных заемщиков»), от него могут потребовать подписи еще одного лица, на которое будет распространяться ответственность за погашение кредита. На практике получается, что, если при наличии второй подписи заемщик не выполняет свои обязательства по кредиту, то это должно сделать лицо, поставившее свою подпись. Однако многие банки рассматривают практику второй подписи скорее как психологический фактор, обеспечивающий возврат кредита, нежели как реальное альтернативное обеспечение кредита, поскольку в этом случае заемщик может ощущать моральную ответственность за кредитный рейтинг лица, поставившего вторую подпись. Но банкиры предпочитают не оказывать сильного давления на этих людей, так как подобные действия могут привести к уходу из банка всех принадлежащих им фирм, а также всех сочувствующих им клиентов.

Инспектора, занимающиеся потребительским кредитованием, придают значение как размеру, так и стабильности дохода физического лица. Они предпочитают получить от клиента информацию о чистой заработной плате, т.е. заработной плате, после всех выплат и удержаний, а не о валовом доходе, и обычно связываются с работодателями для проверки достоверности указанных заемщиком уровня дохода, продолжительности работы на данной фирме, места проживания и номера карточки социального страхования.

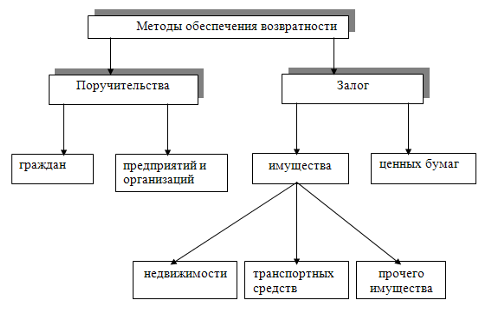

Произвести оценку потребительских кредитов достаточно трудно. Прежде всего физическим лицам проще скрыть существенную информацию относительно погашения кредита (например, о состоянии здоровья или перспективах занятости), нежели большинству предпринимательских фирм (к кредитным заявкам которых зачастую прилагаются заверенные аудиторами финансовые отчеты). Более того, предпринимательская фирма меньше зависит от проблем со здоровьем, увечий или финансовых просчетов, чем физические лица и семьи. Процент невыполнений по потребительским кредитам в несколько раз выше, чем по кредитам торговым и промышленным компаниям. Ключевыми факторами снижения возможных убытков по потребительским кредитам являются незначительные размеры подобных кредитов и наличие легкореализуемого обеспечения. Кредитный инспектор может столкнуться с гораздо большим числом невозвращенных потребительских кредитов, нежели любых других кредитов. Методы обеспечения возврата кредита можно представить в виде схемы на рис.

Рис.1.2. Методы обеспечения возврата кредита

В последние годы в нашей стране широко распространена тенденция упрощения оформления кредита, но она является достаточно рискованной для банка, а потому такие кредиты, как правило, предоставляются на незначительные суммы.

Финансовое учреждение по согласованию с клиентом устанавливает процентную ставку, срок и график погашения кредита. Большая часть потребительских кредитов является краткосрочными – на несколько недель или месяцев. Долгосрочные потребительские кредиты сроком до 2 -4 или даже до 5 лет встречаются реже, за исключением кредитования покупок автомобилей или недвижимости, когда повышение цен на них побудило банки удлинить сроки погашения кредита с тем, чтобы клиенты смогли ежемесячно выплачивать взносы в погашение долга. Кредитный инспектор обычно предлагает клиенту различные варианты погашения долга, чтобы выработать окончательный график погашения с учетом других долговых обязательств клиента, а также текущего и планируемого дохода семьи.

Как правило, существует определенная зависимость между уровнем процентной ставки и суммой депозитов, которую клиент будет держать в банке. Клиентам с более крупными депозитами устанавливаются более низкие процентные ставки. Еще одним важным фактором, воздействующим на уровень ставки по потребительскому кредиту, является конкуренция между кредиторами. Наличие острой конкуренции на рынке потребительских кредитов сближает уровни процентных ставок и стоимости кредита.

Более краткосрочные кредиты могут быть бланковыми, тогда как долгосрочные кредиты на покупку автомобилей и других товаров длительного пользования, как правило, должны быть обеспечены приобретаемыми активами. [34, c. 65]

Установление ставок по многим потребительским кредитам, так же как и по кредитам предпринимательским фирмам, осуществляется на основе некоторой базовой ставки, или ставки привлечения, плюс маржа прибыли, плюс надбавка за риск.

Банки используют огромное количество способов расчета фактической ставки по потребительскому кредиту. К числу наиболее распространенных можно отнести метод годовой процентной ставки (Annual percentage rate = APR), метод простых процентов, метод дисконтной ставки и метод сложения.

Одним из наиболее старых способов расчета ставки по кредиту является метод накидки, когда процентные выплаты прибавляются к сумме основного до того, как заемщику будут объявлены размеры взносов в погашение кредита.

Таким образом, потребительский кредит является достаточно распространенным на сегодняшний день во всем мире. Он выгоден как потребителям, так и банкам и иным компаниям, его предоставляющим. Процентные ставки по данному виду кредита достаточно высоки, так как рассматриваемый кредит является достаточно дорогостоящим и рискованным для банка.

Приведем наиболее используемые в настоящее время формы кредита.

Срочное кредитование – разовое предоставление ссуды заемщику в объеме и на условиях определенных кредитным договором. Недостатком данного метода кредитования являются жесткие условия, закрепленные в кредитном договоре по срокам и величине процентной ставки за кредит;

Интересна специфика такого вида кредитования, как предоставление кредитной линии. Использование кредитных линий требует особенно тесной работы с заемщиком, т.к. означает, что заемщик может в любой момент получить ссуду в банке, а банк должен держать ресурс для этого клиента. Практика работы по кредитным линиям требует от банка брать с заемщика специальное комиссионное вознаграждение (например, за открытие кредитной линии), т.к. если заемщик не до конца использует лимит средств по кредитной линии - это означает упущенную выгоду и прямые потери у банка от неразмещенных должным образом привлеченных средств для этого заемщика.

Кредитная линия – соглашение между банком и заемщиком о максимальной сумме кредита, который последний может использовать в течение обусловленного срока при соблюдении определенных условий. Это одна из форм краткосрочного банковского кредита для покрытия временной потребности заемщика в денежных средствах.

Особенность кредитной линии как формы финансирования в том, что она является безусловным контрактом, обязательным для банка. Последний может аннулировать договор до окончания срока, если, финансовое положение клиента ухудшилось или не выполняются условия контракта. Заемщик может использовать кредитную линию частично. Первоначальная величина кредитной линии может быть скорректирована банком в ряде случаев из-за изменения конъюнктуры рынка, изменением лимита выдачи кредита одному заемщику.

Различают невозобновляемые кредитные линии, которые закрываются после погашения ссуды, и возобновляемый (револьверный) кредит, который предоставляется и погашается в пределах установленного лимита задолженности автоматически, т. е. без дополнительных переговоров между сторонами кредитного соглашения.

Открытие кредитной линии для банка выгодно тем, что сокращает объем кредитной документации, заемщика же оно избавляет от необходимости каждый раз вести переговоры с банком о получении ссуды. Кроме того, заемщик платит проценты только по действительно использованным суммам кредита, тогда как при получении разовой ссуды он должен оплачивать всю сумму со дня ее получения, независимо от того использована она или нет.

Кредитование по счету (овердрафт). Данный вид кредита используется заемщиком для пополнения активов. Характеризуется как кредит краткосрочный. Объектом кредитования выступает временная потребность в средствах, связанная с периодически возникающим разрывом между платежами и поступлением средств на счет клиента банка. Овердрафт по счету клиента является высшей формой доверия банка к клиенту. По дебету этого счета идут все платежи клиента, связанные с его текущими расходам, а в кредит зачисляется поступления в пользу клиента (заработная плата, пенсия и т.п.). Кредитовое сальдо свидетельствует о наличии у клиента собственных средств, а дебетовое сальдо – о привлечении в оборот банковского кредита, за который взимается процент.

Операции с векселями и учетный кредит. Вексель может быть учтен в коммерческом банке. Продажа векселя банку имеет форму учетного кредита. Покупная цена векселя представляет собой сумму требований по векселю за вычетом процентов, комиссионных платежей и других накладных расходов. С экономической точки зрения покупка векселя представляет собой кредитную операцию. Сумма вычетов, которые коммерческий банк удерживает при покупке векселей, в большей степени зависит от уровня учетной ставки Центрального банка. В зависимости от фазы цикла общественного воспроизводства сумма таких вычетов может быть выше или, наоборот, ниже учетной ставки.

Сегодня банки предоставляют гражданам большое количество видов кредита. Особое разнообразие приносит деление кредитов в зависимости от обеспечения. В качестве обеспечения используются движимое и недвижимое имущество, векселя, товарораспределительные документы, поручительства и др. Ссуды под залог материальных ценностей (движимое или недвижимое имущество) выдаются при обязательном оформлении залогового обязательства или договора о залоге имущества, которые дают право получения кредитором компенсации его затрат и упущенной прибыли из стоимости заложенного имущества при невыполнении заемщиком своих обязательств перед кредитором. Ссуды под залог векселей бывают срочными, когда владелец векселей обязан выкупить их у банка в заранее установленный срок, либо онкольными, т.е. ссудами до востребования, возврат которых банк вправе потребовать в любое время.

1.2 Виды потребительского кредита

Существует несколько различных видов потребительских кредитов, при этом число данных видов кредитования, нацеленного на удовлетворение финансовых потребностей, постоянно возрастает. Классификацию потребительских кредитов можно осуществить по целевому назначению (по той цели, на которую выдаются средства) и по виду кредита (например, кредит, погашаемый в рассрочку или единовременно в конце срока кредитования). Одна из распространенных схем классификации потребительских кредитов учитывает как вид, так и назначение кредита. [52, c. 46]

Например, кредиты физическим лицам и семьям могут быть подразделены на две группы в зависимости от того, выдаются ли они на приобретение новых домов, т.е. кредиты под залог жилых помещений, или на финансирование другой деятельности клиента (проведение каникул, приобретение автомобилей, электробытовых приборов и т.д.), т.е. кредиты, отличные от кредитов на жилые помещения. Последняя категория кредитов зачастую подразделяется на два вида в зависимости от способа погашения кредита: кредит, погашаемый в рассрочку, и кредит, погашаемый единовременно. Представим данную классификацию в виде табл. 1.3.

Таблица 1.3. – Виды потребительских кредитов

| Классификационный признак | Виды потребительского кредита |

| По направлениям использования (объектам кредитования) |

На неотложные нужды; Под залог ценных бумаг; Строительство и приобретение жилья; Капитальный ремонт индивидуальных жилых домов, их газификацию и присоединение и сетям водопровода и канализации и др. |

| По субъектам кредитной сделки (по облику кредитора и заемщика) |

Банковские потребительские ссуды; Ссуды, предоставляемые населению торговыми организациями; 3. Потребительские ссуды кредитных учреждений, небанковского типа (ломбарды, пункты проката, кассы взаимопомощи, кредитные кооперативы, строительные общества, пенсионные фонды и т.д.); личные или частные потребительские ссуды, предоставляемые заемщикам непосредственно на предприятиях и в организациях, в которых они работают; потребительские ссуды, предоставляемые заемщикам непосредственно на предприятиях |

| По срокам кредитования |

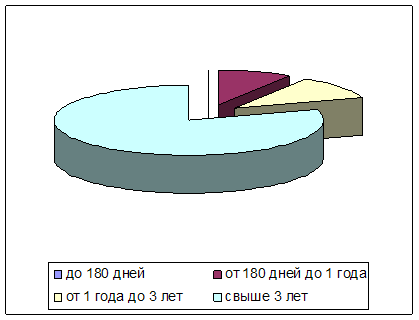

Краткосрочные (сроком от 1 дня до 1 года); Среднесрочные (сроком от 1 года до 3-5 лет); Долгосрочные (сроком свыше 3-5 лет) |

| По способу предоставления |

Целевые; Нецелевые |

| По обеспечению |

Необеспеченные (бланковые); Обеспеченные (залогами, гарантиями, поручительствами, страхованием) |

| По методу погашения |

Погашаемые единовременно; Ссуды с рассрочкой платежа |

| По методу взимания процентов |

Ссуды с удержанием процентов на момент ее предоставления; Ссуды с уплатой процентов в момент погашения кредита; Ссуды с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие, по специально оговоренному графику) |

| По характеру кругооборота средств |

Разовые; Возобновляемые (револьверные, ролловерные) |

Рассмотрим указанные виды кредитов подробнее.

Под общим названием «кредиты под залог жилых помещений» проходят кредиты на покупку домов или на улучшение жилищных условий. Приобретение жилых помещений – индивидуальных или многоквартирных домов – обычно предполагает предоставление долгосрочного кредита на 10 – 30 лет, обеспечиваемого данным имуществом. Ставка по подобным кредитам устанавливается либо фиксированная, либо, что в последние годы встречается в мировой практике чаще, переменная, или плавающая, которая периодически изменяется параллельно с оговоренной базовой ставкой, такой, как рыночная ставка по правительственным облигациям или ставка по закладным (например, в США средняя ставка по закладным на жилые помещения, установленная Федеральным советом банков жилищного кредита). Комиссия за обязательство (составляющая обычно 1 – 2% суммы кредита) чаще всего взимается авансом и гарантирует, что в оговоренный период времени заемщик сможет воспользоваться кредитом. Хотя банки предоставляют значительную долю кредитов под залог жилых помещений в развитых странах, подобные кредиты могут также предоставляться специализированной дочерней компанией, принадлежащей к банковской холдинговой компании.

В нашей стране ипотечное кредитование находится на начальной стадии развития. Предоставить ипотечные кредиты могут далеко не все банки, так как сумма достаточно значительна. Ставки по ипотечному кредитованию в России достаточно высоки и находятся приблизительно в пределах от 11 до 18% годовых. В то же время на данный период в Европе ставки значительно ниже, но иностранные банки не допускаются на данный рынок, так как отечественные банки не смогут выдержать подобной конкуренции.

Участниками ипотечной системы являются: банки (осуществляют проверку платежеспособности заемщика), страховые компании (обязуются страховать риски, возникающие в процессе ипотечного кредитования), оценочные компании (оценивают рыночную стоимость квартиры).

Преимуществами ипотечного кредитования являются: [28, c. 126]

возможность в достаточно короткие сроки стать собственником жилья и вселиться в новую квартиру;

получение кредита на длительный срок, за который размер ежемесячных платежей не изменяется в случае повышения стоимости квартиры;

возможность оплачивать собственную квартиру, а не арендовать чужую недвижимость, в то время как проценты по кредиту сопоставимы с месячной арендной платой за аналогичную квартиру;

возможность зарегистрироваться (прописаться) в квартире, приобретенной по ипотечному кредиту, заемщику и членам его семьи;

выгодное вложение средств (цены на недвижимость стабильно растут на 15-30% в год);

получение налоговой льготы на весь срок ипотеки, с суммы в пределах 1000000 рублей налоговый вычет, а так же с суммы выплачиваемой по процентам на срок выплаты кредита.

На данный момент ипотечное кредитование очень активно развивается в нашей стране, что связано в первую очередь со сложной жилищной ситуацией, которая выражается как в нехватке жилья, так и в необходимости улучшения жилищных условий большинства населения.

Кредиты физическим лицам и семьям, отличные от кредитов под закладные, как уже отмечалось ранее, включают кредиты, погашаемые в рассрочку, и кредиты, погашаемые единовременно.

Кредитами в рассрочку называются кратко- и среднесрочные кредиты, погашаемые двумя или более платежами (как правило, ежемесячно или ежеквартально). Подобные кредиты обычно предоставляются для покупки крупногабаритных товаров (например, автомобилей, лодок, транспортных средств для отдыха, мебели и электробытовых товаров) или для консолидирования существующих у семьи долгов. Хотя обычно по кредитам в рассрочку устанавливается фиксированная процентная ставка, все более распространенными становятся плавающие процентные ставки. Тем не менее в большинстве развитых стран на сегодняшний день лишь по ¼ всех потребительских кредитов устанавливаются переменные ставки.

В последние годы в мире наблюдается следующая тенденция. Многие банки предоставляют значительную часть кредитов в рассрочку через дочерние финансовые компании, входящие в банковскую холдинговую компанию. Преимущество подобной схемы заключается в том, что при создании финансовых компаний в отличие от отделения банка не существует географических ограничений. Более того, финансовая компания может выдавать более рискованные кредиты по более выгодной процентной ставке, чем банк.

Краткосрочные кредиты физическим лицам и семьям на покрытие текущей потребности в наличных средствах, возвращаемые одной суммой в конце срока кредитования или в момент погашения долговой расписки заемщика, известны под названием кредиты, погашаемые единовременно. Подобные кредиты могут предоставляться на относительно мелкие суммы и включают кредиты по открытому счету со сроком погашения, как правило, в пределах 30 дней или другого, относительно незначительного периода времени. Кредиты, погашаемые единовременно, предоставляемые на короткий срок (обычно не превышающий шести месяцев) физическим лицам с высоким уровнем доходов, могут быть и достаточно крупными. Данные кредиты обычно используются для покрытия расходов на отпуск, медицинское обслуживание и пребывание в больнице, приобретение электробытовых товаров, на ремонт автомобилей и жилых домов, а также на уплату налогов.

Одной из популярных современных форм потребительского кредита является кредит по кредитным карточкам, эмитируемым различными компаниями, такими как «Виза», «Мастер Кард» или несколькими мелкими банковскими и небанковскими компаниями. Владельцы кредитных карточек имеют доступ либо к кредиту, погашаемому в рассрочку, либо к кредиту, погашаемому единовременно. Они могут оплатить покупку с кредитной карточки и погасить свою задолженность в течение периода выставления счетов без уплаты процентов либо выплачивать стоимость покупки постепенно, с уплатой ежемесячно процента, составляющего около 12 – 18% годовых. Компании, эмитирующие банковские карточки, уже давно пришли к выводу, что кредиты, погашаемые в рассрочку более выгодны, поскольку по ним банки получают процентный доход, в отличие от кредиторов, быстро погашаемых в течение периода выставления счетов, до момента начисления процентов. Банки также могут получать от продавцов, принимающих их карточки, доход в форме дисконта (обычно от 1 до 4; объема продаж по кредитной карточке).

Банковские кредитные карточки являются удобными инструментами и предоставляют клиенту так называемую револьверную кредитную линию, которой можно пользоваться по мере необходимости. Однако банкиры приходят к выводу о том, что ввиду роста числа неплатежеспособных заемщиков, увеличения числа украденных и используемых в мошеннических целях кредитных карточек жизненно важным для банка представляются тщательное управление и контроль за программами выпуска кредитных карточек. Существуют свидетельства в пользу того, что данной области присущ эффект масштаба, поскольку обычно выгодными являются операции с кредитными карточками только крупнейших банков. Несмотря на это, кредитные карточки имеют хорошие перспективы в связи с развитием технологии, что позволяет их владельцам получать доступ к полному набору финансовых услуг, в том числе к сберегательным и расчетным счетам и револьверным кредитным линиям.

В последние годы ввиду их исключительной доходности резко возросла конкуренция в области кредитных карточек. По мере роста конкуренции в данной области новые владельцы кредитных карточек все чаще освобождаются от уплаты комиссии, снижаются процентные ставки по кредитам, предоставляются гарантии по товарам, оплаченным с помощью кредитных карточек, и скидки с процентных ставок.

Таким образом, существуют разнообразные виды потребительских кредитов, позволяющих клиентам выбрать наиболее удобный для них вариант. При этом в последние годы существует тенденция к разработке и предоставлению банками новых видов данных кредитов, которые пока еще не получили столь широкого развития.

1.3 Нормативное регулирование потребительского кредитования

Кредитование вообще и потребительское кредитование в частности действует в рамках действующего в нашей стране законодательства и регламентируется различными нормативно-правовыми документами.

Основным документом, регулирующим отношения в области кредитования является Гражданский кодекс Российской Федерации (ГК РФ). В частности данному вопросу посвящена глава 42 ГК РФ.

В соответствии с ГК РФ, при осуществлении операций по кредитованию необходимо заключить кредитный договор.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

В соответствии со статьей 821 кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок.

Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором.

В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (статья 814) кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

В ГК РФ говорится, что сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного кредита).

Условия о количестве, об ассортименте, о комплектности, о качестве, о таре и (или) об упаковке предоставляемых вещей должны исполняться в соответствии с правилами о договоре купли-продажи товаров (статьи 465 - 485), если иное не предусмотрено договором товарного кредита.

Договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

Таким образом, потребительское и иное кредитование может осуществляться в натуральном или денежном выражении.

Итак, Гражданский кодекс регулирует основные положения в области кредитования и взаимоотношения кредитора и должника.

Другим нормативным документом, имеющим отношение к кредитованию, является федеральный закон «О залоге» ФЗ 2872-I от 29.05.92 г., который регламентирует положения о залоге различного имущества. Важное место в данном законе занимает недвижимое имущество, а соответственно, и ипотечное кредитование.

В соответствии с указанным законом, ипотека - залог строения, здания, сооружения или иного объекта, непосредственно связанного с землей, вместе с соответствующим земельным участком или правом пользования им.

Договор об ипотеке должен быть нотариально удостоверен.

Ипотека регистрируется в поземельной книге по месту нахождения строения, здания, сооружения или иного объекта.

Существует также федеральный закон «Об ипотеке (залоге недвижимого имущества)» № 102-ФЗ от 16 июля 1998 г. с изменениями от 9 ноября 2001 г., 11 февраля, 24 декабря 2002.

Данный документ регламентирует все вопросы и условия предоставления ипотечного кредита в Российской Федерации.

В то же время такие вопросы как условия кредитования, ставки по кредитам, условия погашения кредита, документы, необходимые для получения кредита, определяются банком или иной кредитной организацией самостоятельно в рамках действующего законодательства.

Так как кредитование в большей степени осуществляет банками, то важное значение также имеет банковское законодательство РФ.

Банковское законодательство условно можно разделить на три яруса. Первый ярус содержит два блока – законы о центральном (эмиссионном) банке и законы, регулирующие деятельность отдельных деловых банков.

Законов, регулирующих деятельность деловых (коммерческих) банков, как правило, несколько. Это могут быть отдельно законы, регулирующие кредитные, валютные операции, вексельное обращение, порядок при банкротстве банков, платежах и др.

Вторым ярусом в системе банковского законодательства выступают законы, относящиеся к регулированию параллельно действующих институтов т затрагивающие банковскую деятельность. Таким законами являются законы о бирже, акциях и ценных бумагах, ипотеке, трастах и трастовых операциях, отдельные положения которых прямо относятся и к банкам.

К третьему ярусу относятся законы всеобщего действия. К их числу относятся Конституция как главный закон страны, Гражданский кодекс, хозяйственное право и др. Положения данных законов имеют основополагающее для банка значение, определяют идеологию его деятельности, место кредитных институтов в народном хозяйстве. [55]

Законы, регулирующие банковскую деятельность, важны в первую очередь для самих банков, поскольку определяют законодательные нормы их функционирования, круг дозволенных и недозволенных операций, порядок лицензирования, ответственности и контроля. Не менее важными они являются для клиентов банка. Банковские законы определяют правила игры в денежной сфере. От того, насколько совершенны и полны эти законы, зависят и экономические результаты деятельности юридических и физических лиц.

Кредитование физических лиц осуществляется в основном коммерческими банками, поэтому одним из важнейших законов, регламентирующих деятельность таких банков является Федеральный закон «О банках и банковской деятельности» № 395-I от 2.12.90 г. в редакции Федеральных законов от 03.02.96 17-ФЗ, от 31.07.98 № 151-ФЗ, от 05.07.99 № 126-ФЗ, от 08.07.99 № 136-ФЗ, от 19.06.01 № 82-ФЗ, от 07.08.01 № 121-ФЗ (с 01.02.02), от 21.03.02 № 31-ФЗ (с 01.07.02).

Данным законом установлены основные понятия, используемые при правовом регулировании банковской деятельности, такие, как: "кредитная организация", "банк", "небанковская кредитная организация", "банковская группа" и т.д.

Этим законом описаны составляющие банковской системы Российской Федерации, установлен перечень банковских операций и иных сделок, определены особенности деятельности кредитных организаций на рынке ценных бумаг, установлен порядок регистрации кредитных организаций и лицензирования банковской деятельности, а также порядок открытия филиалов и представительств кредитных организаций. Им сформулированы принципы взаимоотношений кредитных организаций с клиентами и государством, перечислены основания для отзыва лицензии на осуществление банковских операций, сформулированы принципы обеспечения стабильности деятельности кредитных организаций, установлен режим банковской тайны, антимонопольные ограничения для кредитных организаций, сформулированы принципы организации сберегательного дела в Российской Федерации.

В целях укрепления доверия к банковской системе со стороны населения и роста организованных сбережений населения, а также снижения рисков банков при формировании долгосрочной ресурсной базы был принят Федеральный закон от 23 декабря 2003 года № 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации".

Данный Федеральный закон устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, компетенцию, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам, регулирует отношения между банками, Агентством по страхованию вкладов, Банком России и органами исполнительной власти Российской Федерации в сфере отношений по обязательному страхованию вкладов физических лиц в банках.

Логически дополнил создаваемую в Российской Федерации систему страхования вкладов Федеральный закон от 29 июля 2004 года № 96-ФЗ "О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации".

Залог как способ обеспечения выполнения обязательств перед кредитором регулируется Законом РФ от 29 мая 1992 г. № 2872-1 «О залоге».

В основе залоговых операций лежат следующие основные положения:

1. Залоговое право на имущество переходит вместе с ним к любому новому приобретателю данного имущества.

2. Гарантией выполнения требований кредитора-залогодержателя является только определенное имущество должника, т. е. только то имущество, которое в соответствии с законодательством РФ может быть отчуждено.

3. Кредитор (залогодержатель) в случае невозврата заемщиком (залогодателем) долга имеет право обращать взыскание на заложенное имущество, в том числе путем его продажи, т. е. отчуждения его от залогодателя.

Существуют два вида залога:

а) залог с оставлением имущества у залогодателя;

б) залог с передачей заложенного имущества залогодержателю (заклад). [25]

У предпринимателей большей популярностью пользуется залог с оставлением заложенного имущества у залогодателя, так как он позволяет им продолжать вести предпринимательскую деятельность, используя заложенное имущество.

Следующий вид обеспечения – поручительство, сущность которого заключается в том, что поручитель обязывается отвечать перед кредитором другого лица за исполнение последним его обязательства полностью или его определенных пунктов. Тем самым поручительство повышает для кредитора вероятность исполнения обязательств, поскольку в случае их нарушения должником кредитор может предъявить свои требования поручителю.

Применение в качестве обеспечения банковской гарантии, характеризуется тем, что то или иное кредитное учреждение дает по просьбе другого лица письменное обязательство уплатить кредитору в соответствии с оговоренными условиями денежную сумму по письменному требованию кредитора об ее оплате. При банковской гарантии необходимо проверить наличие в кредитном досье документов, подтверждающих хорошее состояние гаранта. Перечисленные выше формы обеспечения возврата кредита являются традиционными в российской банковской практике.

В настоящее время получают развитие новые способы обеспечения возвратности кредита, такие как: специальное обременение имущества (СОИ), кредитные деривативы и другие.

Специальное обременение имущества – это способ обеспечения исполнения банковских обязательств, при котором должник обязуется обособить определенное имущество и предоставить кредитору право контроля над использованием и (или) распоряжение этим имуществом в частности право контроля за выручкой имущества или дохода от его использования.

Кредитные деривативы представляют собой широкий спектр производственных инструментов, обращающихся на внебиржевом рынке, в основе которых лежат отношения долга (кредит или ценные бумаги), а также они позволяют не только перераспределять и уменьшать кредитный риск, но и торговать ими.

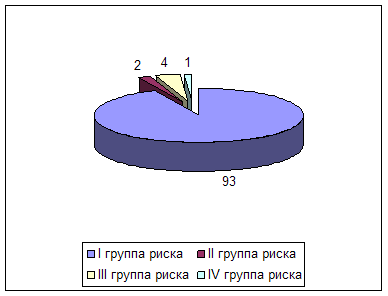

На практике для минимизации риска, связанного с не возвратом кредита, анализируют уровень обеспеченности выданного кредита. Классификация ссуд по качеству обеспечения регламентируется инструкцией ЦБ РФ 62-а “О порядке формирования и использования резерва на возможные потери по ссудам ”

Согласно Положению «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ним задолженности» от 26 марта 2004 г. N 254-П кредитные организации обязаны формировать резервы на возможные потери по ссудам.

Классификация (реклассификация) ссуд и формирование (регулирование) резерва осуществляются на основании следующих принципов:

- соответствие фактических действий по классификации ссуд и формированию резерва требованиям настоящего Положения и внутренних документов кредитной организации;

- комплексный и объективный анализ всей информации, относящейся к сфере классификации ссуд и формирования резервов;

- своевременность классификации (реклассификации) ссуды и (или) формирования (регулирования) резерва и достоверность отражения изменений размера резерва в учете и отчетности.

Резерв формируется кредитной организацией при обесценении ссуды (ссуд), то есть при потере ссудой стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед кредитной организацией в соответствии с условиями договора либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения).

Величина потери ссудой стоимости определяется как разность между балансовой стоимостью ссуды, то есть остатком задолженности по ссуде, отраженным по счетам бухгалтерского учета на момент ее оценки, и ее справедливой стоимостью на момент оценки, осуществленной в порядке, установленном настоящим Положением (далее - текущая стоимость ссуды). Оценка справедливой стоимости ссуды (далее - оценка ссуды) осуществляется на постоянной основе начиная с момента выдачи ссуды.

Резерв формируется по конкретной ссуде либо по портфелю однородных ссуд, то есть по группе ссуд со сходными характеристиками кредитного риска, соответствующих требованиям, установленным настоящим Положением, и обособленных в целях формирования резерва (далее - портфель однородных ссуд) в связи с кредитным риском, обусловленным деятельностью конкретного заемщика либо группы заемщиков, предоставленные которым ссуды включены в портфель однородных ссуд.

В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных ссуд) в одну из пяти категорий качества:

I (высшая) категория качества (стандартные ссуды) - отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

II категория качества (нестандартные ссуды) - умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от одного до 20 процентов);

III категория качества (сомнительные ссуды) - значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50 процентов);

IV категория качества (проблемные ссуды) - высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 процента до 100 процентов);

V (низшая) категория качества (безнадежные ссуды) - отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100 процентов) обесценение ссуды.

Ссуды, отнесенные ко II - V категориям качества, являются обесцененными.

Резерв формируется в пределах суммы основного долга (балансовой стоимости ссуды). В сумму основного долга не включаются: обусловленные законом, обычаями делового оборота или договором о предоставлении ссуды платежи в виде процентов за пользование ссудой, комиссионные, неустойки, а также иные платежи в пользу кредитной организации, вытекающие из договора о предоставлении ссуды

Особое значение для налаживания кредитных отношений и построения современной экономики в целом имеет принятие Федерального закона от 30 декабря 2004 года № 218-ФЗ "О кредитных историях".

Целью данного Федерального закона является создание системы раскрытия информации о добросовестности исполнения заемщиками обязательств перед кредиторами.

Федеральный закон направлен на снижение затрат банков при оценке кредитоспособности заемщиков и позволит снизить стоимость выдаваемых кредитов.

Важную роль в реализации данного Федерального закона играет Банк России, структурное подразделение которого - Центральный каталог кредитных историй - призвано выполнять функцию единого информационного центра, в котором можно будет бесплатно получить информацию о том, в каком бюро кредитных историй находится информация о конкретном субъекте кредитных историй.

Участниками отношений обмена информации о добросовестности исполнения заемщиками обязательств перед кредиторами, помимо самих заемщиков и кредиторов, Центрального каталога кредитных историй выступают кредитные бюро.

Основная цель бюро кредитных историй состоит в накоплении определенного перечня информации, характеризующей платежную дисциплину заемщика по исполнению договоров займа (кредита), и в совокупности составляющей кредитные истории юридических и физических лиц для ее последующей передачи лицам, получившим согласие на получение кредитного отчета для заключения договора займа (кредита).

Положение о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками и отражения операций по счетам бухгалтерского учета от 26 июня 1998 г № 39-П определяет порядок начисления процентов по активным и пассивным операциям банка, связанными с привлечением и размещением денежных средств клиентов банка физических и юридических лиц, как в национальной валюте РФ, так и в иностранных валютах, а также за использование денежных средств, находящихся на банковских счетах, осуществляемых на основании договоров, заключаемых в соответствии с нормами Гражданского Кодекса Российской Федерации, и порядок отражения в бухгалтерском учете указанных операций.

Положением № 54-П утвержден порядок предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения). Согласно п. 2.2. этого Положения, предоставление банком денежных средств своим клиентам осуществляется следующими способами:

1) разовым зачислением денежных средств на банковские счета клиентов либо выдачей наличных денег заемщику – физическому лицу;

2) открытием кредитной линии клиенту-заемщику;

3) предоставлением кредита в виде “овердрафта”.

Операции на рынке межбанковских кредитов (депозитов) в первую очередь являются инструментом управления ликвидностью банка посредством привлечения межбанковских кредитов в случае недостаточной ликвидности и размещения межбанковских кредитов в случае избыточной ликвидности.

Также операции на рынке межбанковских кредитов служат для получения банком дохода при условии контроля и управления банковскими рисками.

В настоящее время банковское законодательство находится в фазе активного совершенствования, связанного с ростом и усилением банковского сектора экономики. Основные направления развития банковского законодательства определены принятой Правительством Российской Федерации и Центральным банком Российской Федерации Стратегией развития банковского сектора Российской Федерации на период до 2008 года, которой предусматриваются совершенствование нормативного правового обеспечения банковской деятельности, завершение перехода кредитных организаций на использование международных стандартов финансовой отчетности, создание условий для предотвращения использования кредитных организаций в противоправных целях, повышение качества предоставляемых кредитными организациями услуг.

2. Организация кредитования населения в Сбербанке РФ

2.1 Виды кредитования физических лиц, предлагаемых Сбербанком РФ

Кредитование физических лиц в России в современных условиях осуществляют все коммерческие банки. Однако основным кредитором потребительских нужд населения по-прежнему остается Сберегательный банк РФ, поэтому виды потребительских кредитов, порядок их выдачи будут рассмотрены на примере Сбербанка РФ.

Важнейшим приоритетом кредитной политики Сибирского банка Сбербанка России является опережающее развитие операций кредитования населения.

С 1997 г. Сбербанк России осуществляет экспресс-выдачу кредитов физическим лицам под заклад ценных бумаг, выпущенных Сбербанком России или эмитированных государством. Кредиты предоставляются под заклад следующих ценных бумаг: сберегательных сертификатов, акций и векселей Сбербанка России, а также облигаций государственного сберегательного займа и облигаций внутреннего государственного валютного займа. Кредит под заклад ценных бумаг выдается физическим лицам только на неотложные нужды на срок не более 6 месяцев. При выдаче данного кредита оценка платежеспособности заемщика не производится.

За 2004 г остаток срочной ссудной задолженности физических лиц увеличился на 7,5 млрд. руб. (темп роста 204,8 %) и достиг 14,6 млрд. руб. Доля ссудной задолженности физических лиц в кредитном портфеле банка за 2004 год возросла с 23,9 % до 32,3 %.

Большое внимание в 2004 году уделялось развитию жилищных программ. По сравнению с 2003 годом объемы вложений в жилищное кредитование увеличились более чес в 6 раз, превысив 2,3 млрд. руб.

Наравне с достаточно известным потребителю «Кредитом на недвижимость» высоким спросом пользовался новый кредитный продукт Сбербанка России «Молодая семья», посредством которого более 2200 молодых семей решили свой жилищный вопрос.

В 2004 году продолжило развитие ипотечного кредитования. По состоянию на 01.01.2006 Сибирском Банком заключено 5 договоров о сотрудничестве с компаниями, ведущими жилищное строительство на территории г. Новосибирска, и с одним застройщиком в г. Новокузнецке (Кемеровская область). Результатом сотрудничества стало предоставление ипотечных кредитов на сумму более 55 млн. руб.

Развитию жилищного кредитования на территории Новосибирской области способствует программа, реализуемая Сибирским Банком совместно с администрацией Новосибирской области. По состоянию на 01.01.2005 в рамках Соглашения от 20.04.2004 жителям Новосибирской области предоставлено 1950 кредитов на приобретение и строительства недвижимости на сумму 351 млн. руб.

В целях объединения усилий, направленных на развитие рынка жилья и жилищного кредитования, подписано Соглашение о сотрудничестве с Новосибирской ассоциацией риэлтеров, членами которой являются 50 риэлтерских компаний.

Для развития кредитных продуктов «Автокредит» и «Товарный кредит» в 2004 году применялась практика распространения договоров о сотрудничестве, заключенных отделениями Сбербанка России, расположенных в Новосибирске, Кемерово, Томске, Новокузнецке, на всю территорию, обслуживаемую Сибирским Банком. По состоянию на 01.01.2005 действуют 27 договоров о сотрудничестве, заключенных в рамках программы «Автокредит», и 315 договоров по программе «Товарный кредит».

В 2004 году по-прежнему высоким спросом пользовался «Корпоративный кредит». Количество действующих договоров о сотрудничестве увеличилось с 140 до 259, а остаток задолженности вырос в 2,4 раза. Развитию данной кредитного продукта способствовало предоставление отделениям права самостоятельного принятия решений об установлении договорных отношений по схеме корпоративного кредитования.

Одним из приоритетных направлений в кредитовании физических лиц во втором полугодии 2004 года являлось краткосрочное кредитование на срок до полутора лет.

Существенное влияние на развитие краткосрочного кредитования оказало введение Сбербанком России на рынок потребительского кредитования специализированных кредитных продуктов: «Единовременный», «Возобновляемый», «Доверительный».

В целях увеличения скорости обслуживания клиентов на базе 11 дополнительных офисов подчиненных отделений обеспечено функционирование Кредитных комитетов (всего на 01.01.2005 -210, а количество дополнительных офисов Сибирского банка, осуществляющих предоставление услуг населению по кредитованию, увеличилось до 92 (на 01.01.2004 - 78). Для обеспечения удобства клиентов организована работа кредитных специалистов большинства структурных подразделений в вечернее время и выходные дни.

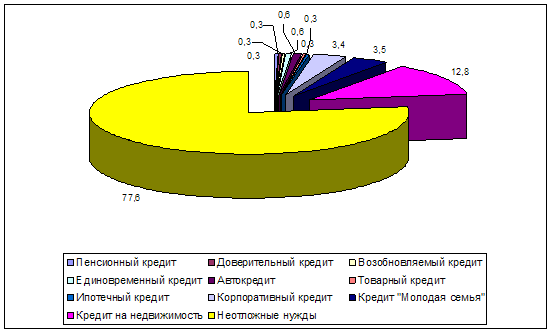

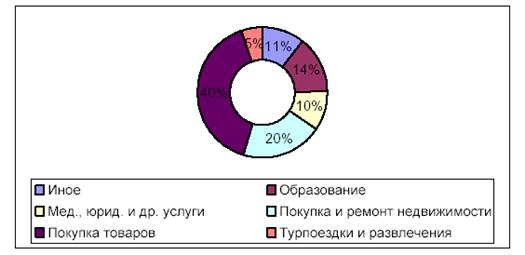

Структура кредитного портфеля продуктов для физических лиц представлена на рис. 2.1.

Как видно из рис. 2.1., наибольшую долю в структуре кредитных продуктов для физических лиц занимает кредит «На неотложные нужды» - 77,6 %, кредит на недвижимость занимает 12,8 %, кредит «Молодая семья» - 3,5 %, корпоративный кредит – 3,4 %, автокредит и единовременный кредиты – 0,6 %, остальные кредиты – по 0,3 %.

Далее в дипломной работе рассмотрены традиционные и новые виды кредитования населения Сибирским Отделением Сберегательного банка РФ.

Рисунок 2.1. Структура кредитного портфеля продуктов для физических лиц, %

Для получения кредита Заемщик предоставляет в Банк:

- заявление – анкету (на бланке Банка);

- паспорт Заемщика, его Поручителя и/или Залогодателя (предъявляются);

- документы, подтверждающие величину доходов и размер производимых удержаний Заемщика и его Поручителя:

- для работающих – справка предприятия, на котором работает Заемщик и его Поручитель за последние 6 месяцев (на бланке Банка);

В случае реорганизации предприятия в течение указанного срока Заемщик и его Поручитель дополнительно предоставляют выписку из трудовой книжки.

Если Заемщик и его Поручитель в течение последних 6 месяцев приняты на новое место работы в порядке перевода:

- справки предыдущего предприятия и предприятия, на котором они работают на момент обращения в Банк;

- выписка из трудовой книжки;

- для пенсионеров – пенсионное удостоверение и справка из отделения Пенсионного Фонда РФ и/или другого государственного органа, выплачивающего пенсию.

Если пенсионер получает пенсию через Банк, справка не представляется.

При оформлении заявки на получение “Пенсионного кредита одновременно с указанными документами предоставляется справка предприятия, на котором работает Заемщик за последние 6 месяцев (на бланке Банка).

Для граждан, занимающихся предпринимательской деятельностью без образования юридического лица, либо частной практикой, либо имеющих иной источник доходов, разрешенный законодательством:

- налоговая декларация (для ПБОЮЛ, уплачивающих налоги в соответствии с главой 26.2 НК РФ “Упрощенная система налогообложения”, главой 26.3 НК РФ “Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности” и физических лиц, уплачивающих налоги в соответствии с главой 23 НК РФ “Налог на доходы физических лиц”);

- форма 2 НДФЛ (для физических лиц, уплату налогов за которых осуществляют налоговые агенты);

- книга учета доходов и расходов (для ПБОЮЛ, уплачивающих налоги в соответствии с главой 26.2 НК РФ);

- а также другие документы в зависимости от вида деятельности.

- документы по предоставляемому залогу;

- при необходимости кредитный инспектор может запросить иные документы, отражающие финансовое положение Заемщика и его Поручителей.

Рассмотрим условия выдачи кредита на неотложные нужды.

Кредит на неотложные нужды могут получить граждане Российской Федерации в возрасте от 18 лет. Обязательным условием является погашение кредита до исполнения Заемщику 75 лет.

Срок кредитования составляет до 5 лет по обеспеченным кредитам; до 1,5 лет по кредитам без обеспечения.

Кредиты предоставляются в рублях, в долларах США и евро.

Процентные ставки распределяются следующим образом:

- по обеспеченным кредитам: в рублях: на срок до 1,5 лет включительно – 16% годовых, на срок свыше 1,5 лет до 3 лет включительно – 18% годовых, на срок свыше 3 до 5 лет – 19% годовых, в иностранной валюте – 12% годовых;

- по кредитам без обеспечения – 19% годовых в рублях, 13% годовых в иностранной валюте.

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности, предоставленного обеспечения возврата кредита, а также с учетом его благонадежности.

Банк вправе принимать в расчет платежеспособности Заемщика дополнительно к его доходу по основному месту работы еще один из его доходов или доход супруги(а) Заемщика по одному месту работы (пенсию).

При выдаче кредита Заемщику, достигшему пенсионного возраста, Банк вправе принимать в расчет платежеспособности дополнительно к его пенсии, доход супруги(а) Заемщика по одному месту работы (пенсию).

Кредиты в сумме до 45000 рублей (или эквивалента этой суммы в иностранной валюте) включительно предоставляются без обеспечения

Обязательным условием предоставления кредитов в сумме, превышающей 45000 рублей (или эквивалента этой суммы в иностранной валюте), является наличие обеспечения своевременного и полного исполнения обязательств Заемщиком.

Банк использует различные формы обеспечения возврата кредита. Вид обеспечения определяется в каждом случае индивидуально по согласованию сторон.

Выдача кредита проводится единовременно или частями – по желанию Заемщика, наличными деньгами – кредиты в рублях; безналичным порядком путем зачисления на счет банковской карты Заемщика или на счет Заемщика по вкладу, действующему в режиме до востребования – кредиты в рублях и в иностранной валюте.

За обслуживание ссудного счета Заемщик уплачивает Банку единовременный платеж в соответствии с установленными Банком тарифами на услуги, предоставляемые физическим лицам.

Погашение основного долга производится ежемесячно или ежеквартально, начиная с 1-го числа месяца (первого месяца квартала), следующего за месяцем (кварталом) получения кредита или его первой части, не позднее 10-го числа месяца (первого месяца квартала), следующего за платежным.

Уплата процентов начинается с месяца, следующего за месяцем получения кредита или его первой части, и производится ежемесячно не позднее 10-го числа месяца, следующего за платежным и одновременно с погашением основного долга.

«Единовременный» кредит предназначен для тех, кто желает приобрести новую машину, мебель, холодильник, совершить увлекательное путешествие с помощью кредита Сбербанка России, но при этом избавить себя от бремени ежемесячного погашения кредита.

Единовременный кредит могут получить все граждане Российской Федерации в возрасте от 18 лет. Обязательным условием является погашение кредита до исполнения заемщику 75 лет.

Срок кредитования составляет 1,5 года. Кредиты предоставляются в рублях.

Процентная ставка распределяется следующим образом: по обеспеченным кредитам - 16% годовых; по кредитам без обеспечения - 19% годовых.

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности, предоставленного обеспечения возврата кредита, а также с учетом его благонадежности.

Банк вправе принимать в расчет платежеспособности Заемщика дополнительно к его доходу по основному месту работы еще один из его доходов или доход супруги(а) Заемщика по одному месту работы (пенсию).

При выдаче кредита Заемщику, достигшему пенсионного возраста, Банк вправе принимать в расчет платежеспособности дополнительно к его пенсии, доход супруги(а) Заемщика по одному месту работы (пенсию).

Кредиты в сумме до 45000 рублей (или эквивалента этой суммы в иностранной валюте) включительно предоставляются без обеспечения

Обязательным условием предоставления кредитов в сумме, превышающей 45000 рублей (или эквивалента этой суммы в иностранной валюте), является наличие обеспечения своевременного и полного исполнения обязательств Заемщиком.

Банк использует различные формы обеспечения возврата кредита.

Вид обеспечения определяется в каждом случае индивидуально по согласованию сторон.

Выдача кредита проводится единовременно.

В случае досрочного погашения кредита или его части в течение 6 месяцев с даты выдачи кредита заемщик вносит плату за досрочное погашение кредита в размере 3% от суммы платежа, превышающей сумму процентов, причитающихся за пользование кредитом.

«Возобновляемый» кредитный продукт предназначен для тех, кто умеет зарабатывать деньги и тратить их, для тех, кто хочет заранее и точно знать, что кредит будет выдан, для тех, кто хочет самостоятельно решать как этот кредит погашать

«Возобновляемый» кредит могут получить граждане Российской Федерации в возрасте от 18 лет. Обязательным условием является погашение кредита до исполнения заемщику 75 лет

Процентная ставка по обеспеченным кредитам составляет 17% годовых; по кредитам без обеспечения - 19% годовых.

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности, предоставленного обеспечения возврата кредита, а также с учетом его благонадежности.

Банк вправе принимать в расчет платежеспособности Заемщика дополнительно к его доходу по основному месту работы еще один из его доходов или доход супруги(а) Заемщика по одному месту работы (пенсию).

При выдаче кредита Заемщику, достигшему пенсионного возраста, Банк вправе принимать в расчет платежеспособности дополнительно к его пенсии, доход супруги(а) Заемщика по одному месту работы (пенсию)

Кредиты в сумме до 45000 рублей (или эквивалента этой суммы в иностранной валюте) включительно предоставляются без обеспечения

Обязательным условием предоставления кредитов в сумме, превышающей 45000 рублей (или эквивалента этой суммы в иностранной валюте), является наличие обеспечения своевременного и полного исполнения обязательств Заемщиком.

Банк использует различные формы обеспечения возврата кредита.

Вид обеспечения определяется в каждом случае индивидуально по согласованию сторон.

Заемщик может заключить Генеральное соглашение об открытии рамочной кредитной линии на следующих условиях:

- первый Кредитный договор заключается в течение 5 рабочих дней со дня заключения Генерального соглашения, срок заключения последующих Кредитных договоров не устанавливается. В этом случае за открытие кредитной линии взимается плата в размере 0,5% от лимита кредитной линии.

- первый Кредитный договор заключается одновременно с заключением Генерального соглашения, заключение следующих Кредитных договоров производится в течение 15 календарных дней со дня погашения предыдущего кредита. В этом случае плата за открытие кредитной линии не взимается.

При этом в обоих случаях последний Кредитный договор заключается не позднее, чем за 1 год до окончания срока действия Генерального соглашения.

Погашение кредита производится единовременно в конце срока действия кредитного договора.

Уплата процентов производится ежемесячно не позднее 10-го числа месяца, следующего за платежным, а также одновременно с погашением кредита.

«Пенсионный» кредит для тех, для кого его года – его богатство.

“Пенсионный” кредит – реальная возможность исполнить желание, не отчитываясь перед банком о целевом использовании средств.

Граждане Российской Федерации, оформившие пенсию по возрасту (55 лет – для женщин, 60 лет – для мужчин), но продолжающие работать. Обязательным условием является погашение кредита до исполнения заемщику 75 лет.

Срок кредитования до 2 лет по обеспеченным кредитам; до 1,5 лет по кредитам без обеспечения.

Процентная ставка по обеспеченным кредитам: на срок до 1,5 лет включительно – 16% годовых, на срок свыше 1,5 лет до 2 лет включительно 18% годовых, по кредитам без обеспечения – 19% годовых.

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита, а также с учетом его благонадежности.

Банк может принимать в расчет одновременно и пенсию и доход по месту работы Заемщика

Как и в вышерассмотренных кредитных продуктах кредиты в сумме до 45000 рублей (или эквивалента этой суммы в иностранной валюте) включительно предоставляются без обеспечения. Обязательным условием предоставления кредитов в сумме, превышающей 45000 рублей (или эквивалента этой суммы в иностранной валюте), является наличие обеспечения своевременного и полного исполнения обязательств Заемщиком.

Банк использует различные формы обеспечения возврата кредита. Вид обеспечения определяется в каждом случае индивидуально по согласованию сторон.

Погашение основного долга производится ежемесячно или ежеквартально, начиная с 1-го числа месяца (первого месяца квартала), следующего за месяцем (кварталом) получения кредита или его первой части, не позднее 10-го числа месяца (первого месяца квартала), следующего за платежным.

Уплата процентов начинается с месяца, следующего за месяцем получения кредита или его первой части, и производится ежемесячно не позднее 10-го числа месяца, следующего за платежным и одновременно с погашением основного долга.

«Доверительный» кредит предоставляется гражданам Российской Федерации, имеющим положительную кредитную историю за период 4-х лет с момента обращения в Банк за кредитом и ее длительность в течение этого периода должна составлять не менее 6 месяцев. Кредиты предоставляются при отсутствии задолженности по Доверительному кредиту.

Срок кредитования составляет до 1 года. Процентная ставка составляет 16% годовых.

Цена услуги за обслуживание ссудного счета составляет 2-4 % от суммы кредита по договору, min 250 руб.

Сумма кредита составляет до 3000 долларов США в рублевом эквиваленте. Определяется Банком , исходя из оценки платежеспособности Заемщика на основании сведений, указанных им в Заявлении-анкете, либо в документе, подтверждающим величину доходов Заемщика .

Погашение основного долга и уплата процентов производится ежемесячно. Уплата процентов производится одновременно с погашением основного долга. Возможно досрочное погашение кредита. Обеспечение кредита не требуется.

«Автокредит» может получить Гражданин Российской Федерации – покупатель автомобиля (других транспортных средств), в возрасте от 18 лет при условии, что срок возврата Автокредита по договору наступает до исполнения 75 лет

Автокредит предоставляется на покупку автомобиля (других транспортных средств) в сети торговых организаций, осуществляющих их реализацию, заключивших с Банком договор о сотрудничестве по программе целевого кредитования граждан. Автокредит выдается в Банке по месту регистрации Заемщика.

Срок кредитования составляет не более 5 лет.

Процентная ставка распределяется следующим образом:

По кредитам в рублях: на срок до 1,5 лет включительно 16% годовых, на срок свыше 1,5 лет до 3 лет включительно – 18% годовых, на срок свыше 3 до 5 лет – 18,5% годовых, в иностранной валюте – 11,5% годовых

Сумма автокредита определяется в соответствии с нормативными требованиями Банка на основе платежеспособности Заемщика, но не может превышать 85 процентов цены приобретаемого автомобиля (других транспортных средств).

Обязательное требование к Заемщику: наличие собственных средств Заемщика в виде первоначального взноса в размере не менее 15 процентов цены приобретаемого автомобиля (других транспортных средств).

Банк может принять в качестве собственных средств Заемщика сумму, определенную торговой организацией по результатам оценки принимаемого в зачет бывшего в употреблении автомобиля (других транспортных средств) Заемщика. В этом случае сумма кредита не может превышать суммы, подлежащей к оплате, указанной торговой организацией в платежных документах.