Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Порядок формирования средств предприятия

Дипломная работа: Порядок формирования средств предприятия

ДИПЛОМНАЯ РАБОТА

Порядок формирования средств предприятия

Введение

![]()

Страхование рассматривается как одно из наиболее прибыльных направлений в бизнесе, превратившись в удачную форму предпринимательства, оно входит в число наиболее прибыльных отраслей экономики. Имея большие возможности и сосредоточив крупные капиталы, страховые компании могут инвестировать их в промышленность, транспорт, торговлю, жилищное и коммунальное хозяйство, связь и д.р.

За последние годы главными особенностями развития национального страхового рынка были стремительное увеличение числа страховщиков и существенный рост объемов совокупной страховой премии. Произошел переход от монопольной системы Госстраха к рынку, субъектами которого являются в настоящий момент около двух тысяч страховщиков.

За последние годы в Республики Казахстан существенно изменились и в определенной мере сформировалась законодательная база регулирования отношений в области страхования. Настоящим на сегодняшний день является закон Республики Казахстан от 18.12.2000. №126–2 «О страховой деятельности».

На сегодняшний день страхование выступает как совокупность особых замкнутых пере распределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного чрезвычайного и иного ущерба предприятиям и организациям или для оказания денежной помощи гражданам.

В последние годы наблюдается процесс создания страховых услуг во всех отраслях экономики, сращивание страховых обществ с крупными предприятиями и банками, тем самым они становятся одними из крупнейших представителей финансового капитала, тем самым, проникая во все отрасли экономики, выступая совладельцами крупнейших фирм. Страхование выходит за пределы национальных границ, практикуется вывоз капитала страховых организаций, обостряется конкуренция на страховом рынке. В настоящее время преобладающим является акционерное страхование, как наиболее перспективная форма страхования, при которой в качестве страховщиков выступают акционерные общества. Такое акционерное общество является юридическим лицом, несет имущественную ответственность перед кредиторами в пределах своего имущества и образуя уставной фонд или акционерный капитал.

Уставный капитал не идентичен собственному капиталу акционерного общества, являющемуся фактическим имуществом общества. В страховых акционерных обществах последний создается как новый капитал за счет собираемых страховых взносов, во много раз превосходящий первоначальный. Именно на этом базируется возрастающая роль страховых акционерных компаний, развитие которых идет как по специализации компании, так и по диверсификации их деятельности.

В современных условиях происходит процесс усиления концентрации и централизации капитала. Образуются мощные страховые компании, связанные с крупнейшими корпорациями, объединениями, действующими в других областях экономики, которые контролируют большую часть ответственного страхового рынка, мобилизуют более половины страховых премий.

Система видов и форм страхования постоянно диверсифицируется в связи с тем, что характер страховых рисков обуславливаются уже не столько природными явлениями, сколько развитием экономики страны. Страховые компании в целях привлечения все большего числа страхователей модернизируют традиционные виды страхования и вводят новые.

Содержание страхования все более определяется внутренними экономическими циклами, колебаниями валютных курсов, возникло страхование атомных и космических рисков, загрязнение окружающей среды, персональных компьютеров и программного обеспечения. Возникают совершенно новые виды страхования – это страхование от вымогательств, от профессиональных ошибок врачей, адвокатов, аудиторов, от возможности заражения СПИДом и д.р. Одновременно развиваются и традиционные виды страхования: морское, авиационное, имущества от огня и других опасностей, средств автотранспорта, риски неплатежа, жизни и т.д.

Вместе с тем страховой риск подразумевает не только конкуренцию, но и солидарную работу страховых компаний в выработке условий и правил страхования, экономически обоснованных ставок премий, взаимного перестрахования рисков. Защита интересов страхователей требует пересмотра и совершенствования закона о страховании и активной, целенаправленной работы органа страхового надзора.

В связи с этим главной задачей дипломной работы является рассмотрение бухгалтерского учета страховых операций в страховой компании «Премьер страховой». Ниже мы рассмотрим особенности учета в страховой компании АО «Премьер страхования».

По структуре дипломная работа состоит из введения, техника экономической характеристики, учета дебиторской и кредиторской задолженностей, учета финансовых инвестиций, анализа реализации и расчета с поставщиками, заключения и списка литературы.

В первую очередь нам необходимо изучить учет дебиторской и кредиторской задолженностей страховой компании. Основными задачами учета дебиторской и кредиторской задолженности являются:

Проверка правильного документального оформления и законности операций по страхованию. Страховые платежи являются главным источником доходов СК и вносятся страхователем в момент заключения договора. Нумерация договоров страхования ведется отдельно по классам и по видам страхования. Учет страховых полисов по видам страхования, ведется как бланков строгой отчетности. Данные полисы приходуются в бухгалтерии по приходным накладным, выдаются подотчетному лицу, которое ведет их учет на за балансовых счетах.

Последующее списание бланков страховых полисов производится специальной комиссией на основании актов. При учете страховых взносов отдельно отражаются суммы начисленных страховых взносов и их поступление в СК.

Проверка правильности заключения договоров страхования и обоснованности страховых выплат. Страховые выплаты производятся страховой организацией при наступлении страхового случая.

Правильность ведения журнала заключения договоров страхования и журнала учета убытков.

Обеспечение своевременности, полноты и правильности расчетов по договорам страхования, а также расчетов со страховыми агентами и страховыми брокерами;

Правильность ведения перестраховочных операций по договорам перестрахования, принятых или переданных страховой компанией.

Обеспечение правильности формирование страховых резервов. Где целью формирования страховых резервов является обеспечение финансовой устойчивости страховых операций, а источником формирования – недоиспользованная часть нетто-ставок по всей поступившею премии. Требования к методике расчета страховых резервов и порядок размещения средств страховых резервов устанавливаемые нормативными правовыми актами уполномоченного государственного органа.

Достоверное отражение в регистрах бухгалтерского учета информации о поступивших страховых резервах, а также о произведенных страховых выплатах по каждому виду страхования.

Кроме того, важные задачи работников бухгалтерии о предоставлении необходимых сведений руководству организации и в отделы страхования, а также достоверные и своевременные предоставление сведений органам страхового надзора о страховых взносах, страховых выплатах и т.п.

Наряду с осуществлением страховых операций важнейшей сферой деятельности СК является инвестиционная деятельность, так как страховая организация всегда обладает временно свободными денежными средствами, которые могут быть размещены на финансовом рынке.

Поэтому во второй главе мы рассмотрим учет финансовых инвестиций, и подробнее изучим:

· ценные бумаги, годные для продажи

· ценные бумаги, предназначенные для торговли

· ценные бумаги, удерживаемые до погашения

В третьей главе мы рассмотрим «Анализ реализации и расчета с поставщиками». В процессе анализа необходимо изучить, на сколько увеличиться объем предложения, и объем реализации страхового продукта компании за три года. Определим объем реализации по оплате. А также, как реализуется продукция, какой спрос на нее на рынке, зависит и финансовое положение, платежеспособность и т.д. Кроме того необходимо определение страхового портфеля, что входит в его структуру. Определить наиболее положительную динамику роста операций по всем отраслям, и выявить самые высокие темпы прироста. Т.к от этого зависит финансовая стабильность Компании, и высокая степень диверсификации страхового портфеля.

Объектом исследования является страховая компания «Премьер страхование».

1. Учет дебиторской и кредиторской задолженностей в страховой компании

1.1 Технико-экономическая характеристика страховой компании АО «Премьер страхование»

«Премьер страхование» была организована в 1996 г. в форме ТОО, в 2000 году компания была перерегистрирована из ЗАО в АО и увеличила за счет собственных средств свой уставный капитал с 40 млн. тенге до 100 млн. тенге. В январе 2005 года уставный капитал увеличен до 453,8 млн. тенге.

По объему обязательств и поступлению страховых премий СК «Премьер страхование» входит в число ведущих страховых компаний Республики Казахстан.

В компании накоплен богатый опыт по многим видам страхования, разработано и внедрено более 30 программ страхования, которые позволяют предоставлять услуги на различных сегментах страхового рынка.

Компания является страховщиком крупнейших национальных компаний, предприятий нефтегазовой, металлургической и энергетической отраслей, авиакомпаний, иностранных посольств и представительств, предприятий малого и среднего бизнеса.

Каждый год это шаг вперед в укреплении финансовой устойчивости, профессиональном мастерстве, расширении спектра страховых услуг.

Новейшие западные технологии, собственные наработки все это в работе СК «Премьер страхование», помогает соответствовать контексту современной казахстанской действительности.

Компания занимает одно из первых мест в ряду наиболее авторитетных казахстанских страховых компаний. Премьер страхование пользуется заслуженным уважением в отечественных и зарубежных деловых кругах. На протяжении всей деятельности не было случая отказа компании от выполнения своих обязательств, что для страховщика всегда является самым надежным подтверждением его репутации.

Премьер страхованием накоплен большой практический опыт, который позволяет успешно конкурировать с ведущими отечественными страховыми компаниями. Этот опыт особенно актуален сейчас, когда продолжается формирование национального страхового рынка.

Страховая компания осуществляет страховую деятельность в соответствии с Правилами страхования.

Страховой полис, установленный в Правилах страхования, должен соответствовать Инструкции Национального Банка Республики Казахстан о страховом полисе.

Страховые полисы по обязательным видам страхования должны иметь три степени защиты. Страховые полисы по добровольным видам должны быть напечатаны типографским образом.

Страховые полисы являются бланками строгой отчетности и должны учитываться в журналах учета бланков строгой отчетности, которые ведутся в соответствии с требованиями Национального Банка Республики Казахстан.

Следуя общепринятым принципам практики ведения страхового дела, компания ежегодно привлекает внешних аудиторов для проверки и подтверждения баланса. Одним из существенных факторов, определяющих степень надежности компании, считается также качество перестраховочной защиты. Уже много лет основными перестраховщиками АО «Премьер страхование» являются такие уважаемые фирмы, как Munich Re, Cologne&General Re, ERC Francona, Partner Re, Allianz, Liberty Mutual, AGF, AIG, ряд синдикатов Ллойда, SOVAG, Transatlantic Re, Korean Re, Samsung Fire & Marine, Ssanyong Fire & Marine, Daehan Fire & Marine, крупнейшие российские компании.

На сегодняшний день Компания предлагает частным и корпоративным клиентам в полном объеме все основные виды страхования страхование имущества, авиационных рисков, автотранспорта, грузов, гражданской и профессиональной ответственности, личное страхование.

Универсальность создает очевидные преимущества для клиентов и более того, позволяет сформировать сбалансированный и достаточно диверсифицированный страховой портфель, который является одним из главных факторов финансовой устойчивости и надежности компании.

Страхование крупных промышленных предприятий и организаций, представительств зарубежных фирм по-прежнему остается традиционно сильной стороной деятельности общества.

По состоянию на конец 2005 года клиентура Компании включала 38092 физических лиц, что на 121% больше, чем в 2004 году. Рост клиентов из числа граждан стал результатом целенаправленной деятельности по привлечению частных лиц. Немаловажную роль сыграло в этом развитие рынка ипотечного и потребительского кредитования. Кроме этого специалистами Компании была разработаны и внедрены различные программы: по страхованию от несчастных случаев и болезней «TIPEK», по страхованию автотранспорта «Автозащита» и «Народный», также с учетом запросов клиентов были разработаны комплексные программы страхования.

В качестве реального успеха в отчетном году мы рассматриваем сохранение доверительных партнерских отношений с нашими крупнейшими клиентами, страхующимися в Компании на протяжении многих лет. Среди них такие компании, как Эйр Казахстан, Беркут Эйр, Казцинк, Казатомпром, Казахтелеком, АПК, Филипп Моррис, Карачаганак Петролеум и многие другие.

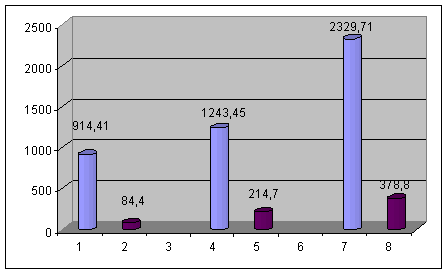

Традиционно, рассматривая десятку крупнейших клиентов Компании по брутто-премии за 2006, мы видим, что в отчетном году уменьшилась доля крупнейших десяти клиентов в общем объеме премий до 61,9% вместо 74% в 2005 году, хотя в абсолютном выражении от десяти крупнейших клиентов отчетного года поступило премий на 500 млн. тенге больше, чем в 2004 году.

Полученные премии от этих клиентов играют не столь значительную роль в увеличении дохода компании, так как большая часть этих поступлении уходит в перестрахование, и например, по договорам страхования Эйр Казахстан у Компании остается только 37 млн. тенге.

Таблица 1. Крупнейшие клиенты СК «Премьер страхование» по брутто – премиям

| Клиенты | Общая сумма Страх. платежей, в тыс. тенге | Страх. платежи, в тыс. тенге | Доля каждого клиента в общем объема по страх. платежам, % | |

| 2329708 | ||||

| 1 | Эйр Казахстан | 411487 | 17,7 | |

| 2 | Беркут Эйр | 324660 | 13,9 | |

| 3 | Казцинк | 150210 | 6,4 | |

| 4 | Семей Комир | 150000 | 6,4 | |

| 5 | Карачаганак Петролеум | 129350 | 5,6 | |

| 6 | Филипп Моррис Казахстан | 73035 | 3,1 | |

| 7 | NimirHolding Ltd | 61002 | 2,6 | |

| 8 | Petroleum Inc | 59899 | 2,6 | |

| 9 | КазТрансОйл | 41246 | 1,8 | |

| 10 | АПК | 41163 | 1,8 | |

| Итого | 11061050 | 61,9 |

Поэтому качественным показателем, влияющим на увеличение дохода, являются чистые страховые премии и комиссионные удержания по договорам перестрахования.

Доля десяти клиентов по собственному удержанию в процентном выражении практически не изменилась составив 29,28% от чистых премий, однако в абсолютном выражении этот показатель также увеличился на 47 млн. тенге.

По статье «Комиссионные» компания получила доход в размере около 140 млн. тенге из них 74% комиссионных приходится на 10 крупнейших компаний, таких как Карачаганк Петролеум, Эйр Казахстан, Беркут Эйр и т.д.

Таблица 2. Крупнейшие клиенты «Премьер страхование» по собственному удержанию

| Клиенты | Общая сумма Страх. платежей, в тыс. тенге | Страх. платежи, в тыс. тенге | Доля каждого клиента в общем объема по страх. платежам, % | |

| 378845 | ||||

| 1 | Казкоммерцбанк | 14538 | 3.84 | |

| 2 | Эйр Казахстан | 14152 | 3.74 | |

| 3 | Беркут РГП | 13677 | 3.61 | |

| 4 | Филипп Моррис | 12739 | 3.36 | |

| 5 | Карачаганак Петролеум | 12689 | 3.35 | |

| 6 | ДенхолмЖолдас | 10303 | 2.72 | |

| 7 | LG Electronics | 9104 | 2.40 | |

| 8 | АПК | 7964 | 2.10 | |

| 9 | Каракудукмунай | 7910 | 2.09 | |

| 10 | Казахтелеком | 7854 | 2.07 | |

| Итого | 110939 | 29.28 |

Таблица 3. Крупнейшие клиенты «Премьер страхование» по комиссионным

| Клиенты | Общая сумма Страх. платежей, в тыс. тенге | Страх. платежи, в тыс. тенге | Доля каждого клиента в общем объема по страх. платежам, % | |

| 139236 | ||||

| 1 | Карачаганак Петролеум | 29829 | 21.4 | |

| 2 | Эйр Казахстан | 23196 | 16.7 | |

| 3 | Беркут Эйр | 19766 | 14.2 | |

| 4 | АОН | 8940 | 6.4 | |

| 5 | АПК | 7800 | 5.6 | |

| 6 | Семей Комир | 3730 | 2.7 | |

| 7 | Казцинк | 3085 | 2.2 | |

| 8 | NimirHolding Ltd | 2718 | 2.0 | |

| 9 | КазТрансОйл | 2062 | 1.5 | |

| 10 | РГП АМТП | 2061 | 1.5 | |

| Итого | 103187 | 74.1 |

Анализируя показатель собственного удержания и комиссионных, полученных от перестрахования мы видим, что в отчетном году в десятку крупнейших клиентов по данному показателю наряду с компаниями входившими в данный список в 2005 году такими как Карачаганак Петролеум, Эйр Казахстан, Казкоммерцбанк, АПК и LG Электроникс, добавились и новые компании это Беркут РГП, Филип Моррис, Денхолм Жолдас, Каракудукмунай и Казахтелеком.

Таблица 4. Крупнейшие клиенты «Премьер страхование» по собственному удержанию и полученным комиссионным

| Клиенты | Общая сумма Страх. платежей, в тыс. тенге | Страх. платежи, в тыс. тенге | Доля каждого клиента в общем объема по страх. платежам, % | |

| 1 | 2 | 3 | 4 | |

| 518081 | ||||

| 1 | Карачаганак Петролеум | 42527 | 8,21 | |

| 2 | Эйр Казахстан | 37348 | 7,21 | |

| 3 | Беркут Эйр | 33443 | 6,46 | |

| 4 | Казкоммерцбанк | 16855 | 3,25 | |

| 5 | АПК | 15764 | 3,04 | |

| 6 | Филипп Моррис | 13460 | 2,60 | |

| 7 | ДенхолмЖолдас | 10362 | 2,00 | |

| 8 | Каракудукмунай | 10101 | 1,95 | |

| 9 | LG Electronics | 9307 | 1,80 | |

| 10 | Казахтелеком | 9290 | 1,79 | |

| Итого | 198457 | 38,31 |

В настоящее время все активнее стала проявляться тенденция к повышению удельного веса регионов в экономике страны. И одним из основных направлений развития компании в 2006 году стало расширение ее региональной сети и увеличение объема осуществляемых через нее страховых операций.

Суммарная страховая премия, полученная Компанией от региональной сети составила 77 млн. тенге и выросла по сравнению с предыдущим годом на 20 млн. тенге из этой суммы 43% собранных премии приходится на 3 филиала – Павлодарский, Актауский и Уральский.

Доля филиалов в чистых страховых премиях в 2006 году составила около 20%. Страховых выплат по всем филиалам было произведено около 15 млн. тенге, что в 2,3 раза больше чем в предыдущем году, следовательно средняя убыточность в отчетном году по всем филиалам составила 19%, что на 8% больше, чем в 2005 году.

Таблица 5. Основные показатели деятельности филиалов

| Страховые премии в тыс. тг | Страховые выплата в тыс. тг. | Убыточность в % за 2006г | |||

| 2005 | 2006 | 2005 | 2006 | ||

| Астана | 3742 | 4865 | 985 | 1 120 | 23,0 |

| Атырау | 5724 | 7572 | 880 | 1 7% | 23,7 |

| Караганда | 3727 | 4727 | 951 | 1 537 | 32,5 |

| Павлодар | 11735 | 12765 | 2350 | 3347 | 26,2 |

| Уральск | 9325 | 10053 | 112 | 128 | 1,3 |

| Актюбинск | 5270 | 9084 | 3675 | 1 042 | 11,5 |

| Петропавловск | 1350 | 7091 | 200 | 481 | 6,8 |

| Семей | 848 | 4284 | 120 | 1 817 | 42,4 |

| Усть-Каменогорск | 1502 | 863 | 57,5 | ||

| Шымкент | 3515 | 840 | 1 584 | 45,1 | |

| Актау | 8643 | 10737 | 50 | 584 | 5,4 |

| Тараз | 918 | 98 | 272 | 29,6 | |

| Кокшетау | 370 | 120 | 344 | 93,0 | |

| Итого | 50364 | 77483 | 12230 | 14915 | 19,2 |

Процесс становления региональной сети проявляется не только в увеличении числа филиалов и представительств, расширении зоны их деятельности и росте вклада в финансовые поступления компании, но и диверсификации их страхового портфеля. В 2006 году в нем существенно выросла доля таких видов страхования, как страхование от несчастных случаев, обязательного страхования ГГТО авто владельцев, авто страхования.

В перспективе Компания предполагает продолжить продвижение своих услуг в регионах с помощью увеличения численности филиалов и представительств. Экстенсивные методы развития региональной сети будут сочетаться с интенсивными, связанными с передачей филиалам новых страховых технологий и продуктов, совершенствованием системы управления филиальной сетью и ее информационного обеспечения, усилением рекламной поддержки деятельности региональных структур. Существуют перспективы дальнейшего роста удельного веса филиальной сети компании страховой премии.

На сегодняшний день мощное развитие экономики, науки и техники приводит к возрастанию и усложнению финансовых, технических, экологических и прочих рисков. Определяя весь уклад современной экономической жизни, они ведут в тоже время к ощущению неопределенности и неуверенности. Устранить насколько возможно, эти тормозящие элементы, стимулируя постоянное обновление экономики и смелость риска для новых капиталовложений главная цель страхования и перестрахования. Перенимая ответственность за риск клиентов, страховая организация направляет свою деятельность на избежание и уменьшение его в интересах клиентов.

Поэтому практически одновременно с образованием компании ее страховой портфель был надежно и профессионально защищен с помощью договоров перестрахования с крупнейшими брокерскими и перестраховочными компаниями мира.

Однако в Компании имеются значительные размеры собственных средств, безупречную репутацию и квалифицированный персонал Премьер страхования, различные казахстанские и зарубежные страховые компании, в свою очередь, доверяют Компании для перестрахования значительное число рисков. Для обеспечения исполнения принятых обязательств по действующим договорам страхования и перестрахования страховая организация обязана иметь сформированные страховые резервы в объеме, рассчитанном актуарием. Средства страховых резервов предназначены исключительно для осуществления страховой организацией страховых выплат, связанных с исполнением своих обязательств по действующим договорам страхования и перестрахования.

Согласно Инструкции о порядке размещения страховых резервов, утвержденной постановлением Правления Национального Банка Республики Казахстан от 25 декабря 1999 г. Сформированные страховые резервы страховые компании обязаны инвестировать в следующие резервные активы:

1) государственные ценные бумаги Республики Казахстан;

2) срочные вклады и вклады до востребования в банках второго уровня Республики Казахстан, отнесенных к первой группе по переходу к международным стандартам;

3) акции казахстанских эмитентов, включенные в официальный список ценных бумаг закрытого акционерного общества «Казахстанская фондовая биржа» категории «А»;

4) ипотечные облигации, допущенные к обращению в торговых системах закрытого акционерного общества «Казахстанская фондовая биржа» и разрешенные Национальной комиссией республики Казахстан по ценным бумагам к приобретению за счет пенсионных активов;

5) деньги в кассе;

6) иные.

Обязательной для Компании остается благотворительная деятельность: спонсорская поддержка таких организаций, как Детский дом №2, городской совет ветеранов, общество инвалидов, Каспий Коры и интеллектуальные олимпиады.

В компании разработана Учетная политика – это совокупность способов бухгалтерского учета, принимаемых руководящим органом страховой компании для ведения бухгалтерского учета и раскрытия финансовой отчетности. При изменении законодательства или существенных изменений условий работы СК отдельные положения Учетной политики подлежат немедленной корректировке и доведения до сведения пользователей настоящего документа. Внесенные дополнения и изменения оформляются в виде приложений.

К страховщику, выплатившему страховое возмещение по страхованию имущества, переходит в пределах выплаченной им суммы право требования, которое страхователь, получивший страховое возмещение, имеет к лицу, ответственному за причиненный ущерб.

Перешедшие к страховщику право требования осуществляется им с соблюдением правил, регулирующих отношения между страхователем и лицом, ответственным за убытки. Страхователь обязан передать страховщику все документы и доказательства и сообщить ему все сведения, необходимые для осуществления страховщиком перешедшего к нему права требования.

При получении возмещения по регрессному иску в виде имущества, в том числе денег, СК осуществляет следующую бухгалтерскую запись:

Дт 2410 – «Основные средства»

1040, 1010 – «Наличность на расчетном счете или кассе»

Кт 7010 субсчет – «Себестоимость услуг, оказанных страховой организацией»;

При погашении

регрессного иска частями на основании и с

момента вступления в законную силу Решения суда или

Исполнительного листа, начисляется дебиторская задолженность

по счету 1210 «Требования к лицу, ответственному за причиненный вред» и Кт 7010 субсчет – «Себестоимость

услуг, оказанных страховой организацией» и при получении денег СК осуществляет

следующую бухгалтерскую запись: Дт 1040 «Наличность на расчетном счете» и Кт 1210 – «Требования к лицу,

ответственному за причиненный вред».

Следующим доходом СК «Премьер страхование», являются суммы начисленных перестраховочных премий, подлежащих уплате по договорам принятия рисков в перестрахование, и комиссионные вознаграждения и тантьемы по рискам, переданным в перестрахование.

Согласно закону РК «О страховой деятельности» статья 3. перестрахование – деятельность и связанные с ней отношения, возникающие в связи с последующей передачей всех или части страховых рисков, принятых страховой организацией по договору страхования, перестраховочной организации в соответствии с заключенным между ними договором перестрахования.

Учитывая значительный размер собственных средств, безупречную репутацию и квалифицированный персонал Премьер страхования, различные казахстанские и зарубежные страховые компании, в свою очередь, доверяют для перестрахования значительное число рисков в Премьер страхования

По общему правилу перестраховщик может предлагать перестрахование в любой области страхования.

Основу правоотношений между перестрахователем – страховщиком, передающим риск в перестрахование, и перестраховщиком устанавливает договор перестрахования. Объектом такого договора является «оригинальный риск» – риск, который принимает на себя прямой страховщик.

Действующим законодательством определенно, что страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

Взаимодействие по перестрахованию означает соглашение, заключенное между двумя сторонами, которые называются перестрахователь и перестраховщик, т.е. уступающая компания соглашается уступить, а перестраховщик принять определенную долю риска на условиях, оговоренных в соглашении.

Взаимоотношения по поводу передачи риска в перестрахование и в дальнейшем в ретро цессию можно проиллюстрировать следующей схемой:

| Страхователь | Прямое страхование | Прямой страховщик |

| Цедент | Цессия | Цессионарий |

| Ретро цедент | Ретро цессия | Ретроцессионер |

Страхователь – юридическое и дееспособное физическое лицо, заключившее со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

Страховщик в системе страхования признается юридическое лицо любой организовано правовой формы, предусмотренные действующим законодательством РК, созданные для осуществления страховой деятельности и получившие в установленном порядке лицензию на осуществление страховой деятельности на территории РК.

Цедент – страховщик, принявший на страхование риск и передавший его частично в перестрахование.

Цессия – процесс передачи застрахованного риска в перестрахование.

Цессионарий – другая из сторон, принимающая риск на перестрахование.

Ретроцедент перестраховщик, принявший в перестрахование риск и частично передающий его другому перестраховщику.

Ретроцессионер – перестраховщик, принимающий риск от ретроцедента.

Исходя из экономической сущности и назначения перестрахования как инструмента обеспечения финансовой устойчивости страховых операций, можно сформулировать несколько функций, выполняемых перестрахованием.

Первая, и самая важная, – ограничение риска, т.е. перестрахование уменьшает страховой риск отдельного страховщика. С передачей части риска перестраховщику риск, который обязан нести сам страховщик, сокращается до размера, который он готов и может нести с учетом своих финансовых возможностей.

Другая функция

перестрахования связана с развитием самих

страховых организаций. Страховщики с помощью перестраховщиков могут увеличить

объем своей ответственности, соответственно, и сумму поступающих платежей.

По методу

передачи рисков в перестрахование и оформления

правовых взаимоотношений сторон перестраховочные операции ведутся по

факультативному методу.

Основной признак факультативного перестрахования заключается в том, что перестрахователь имеет право предлагать риски в перестрахование, а перестраховщик имеет возможность те отдельные риски, которые ему предлагаются, а затем он имеет право их принять или отказаться от них. С этой целью перестраховщик получает от цедента слип. Это оферта пере страхователя или перестраховщика о заключении договора факультативного перестрахования, документ, содержащий наименование цедента, информацию о передаваемом риске: имя и адрес страхователя, вид риска и его краткую характеристику, условия страхования, страховую сумму, ставку премии, собственное удержание цедента, предлагаемые условия перестрахования и т.д. Получая такое предложение, перестраховщик может принять риск полностью или частично, или, как уже сказано выше, отказаться от него. Риск считается перестрахованным при получении цедентом подтверждения о приеме предложения от перестраховщика.

Передавая риск в перестрахование, цедент имеет право на удержание в свою пользу комиссионных, которые в зависимости от риска могут составлять 10–30% от брутто премии и предназначаются на покрытие расходов по аквизиции страхования и его оформлению.

В бухгалтерском учете комиссионные, полученные от перестраховщика при перестраховании, отражаются следующим образом:

· при вступлении в силу договора перестрахования:

Дт 1410 – «Комиссионные к получению от перестраховщика»

Кт 7010 субсчет – «Расходы по оплате услуг страховых посредников»;

· при получении комиссионных наличными:

Дт 1040 – «Наличность на расчетном счете»

Кт1040 – «Комиссионные к получению от перестраховщика».

· При удержании комиссионных из суммы передаваемых премий по договору перестрахования

Дт 3310 – «Расчеты с перестраховщиками»

Кт1410 – «Комиссионные к получению от перестраховщика».

При использовании метода учета страховых премий и выручки от реализации страховых услуг используются:

· метод «начисления»;

· «кассовый» метод.

Учет страховых премий при использовании кассового метода осуществляется на дату поступления на банковский счет организации ил и на дату акцепта организацией документа о проведении взаимозачета обязательств сторон. При осуществлении страховых взносов путем передачи имущества, отличного от денежных средств, их учет проводится по мере перехода права собственности на данное имущества.

При использовании метода начисления учет полученных страховых премий по рискам, принятым в перестрахование, по договорам факультативного перестрахования осуществляется методом начисления на дату акцепта организацией оферты.

Учет полученных страховых премий по рискам, принятым в перестрахование, по договорам облигаторного перестрахования осуществляется методом начисления на дату получения организацией счетов премий и убытков.

Одновременно сведения о причитающихся и потупивших страховых премиях записываются в Журнал заключенных договоров страхования, форма которого приведена в таблице. Журнал формируется по каждому виду страхования, проводимого страховой организацией, и по каждому виду валюты, в котором проводится страхование.

Юридические и физические лица могут пользоваться для заключения договоров страхования услугами страховых агентов и страховых брокеров – так называемых страховых посредников.

Страховым агентом является физическое или юридическое лицо, действующее от имени страховщика и по его поручению и в соответствии с предоставленными полномочиями. За распространение страховых полисов агенты получают комиссионное вознаграждение.

Страховым брокером является юридическое или физическое лицо, осуществляющее в установленном порядке посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика. За оказанные услуги страховые брокеры также получают комиссионные вознаграждения.

Таблица 6. Журнал заключенных договоров страхования

|

№ п/п |

Страхователь | Объект страхования | Номер договора | Страховая сумма тг. | Страховой взнос, тг. | Дата Уплаты взноса (последних | |

| начислено | поступило | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Ким М.П | Здание | 0526 | 5642 | 5642 | 5642 | 05.10.2005 | |

| Комиссионное вознаграждение | Дата вступления договора страхования в силу | Дата окончания действия договора | Срок действия договора страхования, дней | Сведения о прекращении договора | ||

| %1 | Сумма, тг. | дата |

Сумма возврата взносов, тг. |

|||

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 10 | 564 | 05.10.2005 | 05.10.2006 | 366 | - | - |

Деятельность страхового брокера является исключительным видом деятельности и подлежит лицензированию уполномоченным государственным органом.

Полномочия и ответственность страхового брокера по заключаемым с его участием договорам страхования определяются соответствующими договорами со стороны договора страхования.

Требования к минимальному размеру уставного капитала страхового брокера к иным условиям его деятельности определяются законодательством Республики Казахстан.

Страховой брокер

обязан незамедлительно информировать уполномоченный государственный орган о

выявленных им фактах

неплатежеспособности страховой организации.

Начисление и оплата услуг за посреднические услуги страховых агентов и страховых брокеров, в зависимости от условий заключаемых договоров отражаются следующими бухгалтерскими записями:

Дт счета 7010 субсчет. 4 «Расходы по оплате услуг страховых посредников»

Кт счета 3310 «Расчеты с посредниками по страховой деятельности» и при оплате.

Дт. 3310 «Расчеты с посредниками по страховой деятельности»

Кт 1060, 1010 «Наличность на расчетном счете, кассе»

При оплате услуг физическим лицам – страховым посредникам отражается по Дт счета 7110 «Расходы по реализации товаров и Кт счета 3350 «Расчеты с физическими лицами по оплате услуг, связанных с реализацией договоров страхования». А при выплате: Дт счета 3350 «Расчеты с физическими лицами по оплате услуг, связанных с реализацией договоров страхования» и Кт счета 1060,1010 «Наличность на расчетном счете, кассе».

1.3 Учет страховых выплат

В состав расходов страховой организации входят:

1. а) страховые выплаты по прямому страхованию в результате наступления страхового случая, и суммы, при досрочном расторжении договора страхования, в случаях, предусмотренных законодательством, б) страховые выплаты по перестрахованию;

2. страховые взносы по рискам, переданным в перестрахование, страховой премии, подлежащей передаче по рискам, переданным в перестрахование);

3. комиссионные вознаграждения и тантьемы по рискам, принятым в перестрахование.

Дт 7010 субсчет – «себестоимость услуг, оказанных страховой организацией»

Кт 3210 субсчет – «страховые резервы»

4. комиссионные вознаграждения, переданные за оказание услуг страхового агента, страхового брокера.

Одним из основных видов расходов страховой организации являются страховые выплаты по договорам страхования и расходы до урегулированию претензий.

Страховые выплаты производятся страховой организацией при наступлении страхового случая.

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу или выгодоприобретателю. Причем событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. При страховом случае с имуществом страхования выплата производится в виде страхового возмещения, при страховом случае с личностью страхователя или третьего лица- в виде страхового обеспечения.

При наличии страхового случая страховщиком составляется страховой акт. В нем указываются место, время и причины гибели имущества, размер нанесенного ущерба, принимаемые меры к сохранности имущества и другие сведения. В необходимых случаях к страховому акту прилагаются заключения компетентных органов

Для учета страховых выплат, согласно методическим рекомендациям, предназначен балансовый счет 7010 субсчет «Себестоимость услуг, оказанных страховой организации». По дебету данного счета отражаются суммы выплаченного страхового возмещения в результате наступления страхового случая, а также суммы, выплаченные страхователем при досрочном расторжении договоров страхования в корреспонденции с кредитом счетов учета денежных средств страховой организации.

Начисление к выплате сумм страхового возмещения отражается следующими бухгалтерскими записями:

Дт 7010 субсчет. «Расходы по выплате страхового возмещения»

Кт 3370 субсчет. «Суммы уплаты по договорам страхования»

или

Дт 7010 субсчет. «Расходы по выплате страхового возмещения по договорам перестрахования»

Кт 3370 субсчет. «Суммы уплаты по договорам перестрахования».

Или

Дт 7010 субсчет. «Расходы по выплате страхового возмещения по договорам, принятым в перестрахование»

Кт 3370 субсчет. «Суммы уплаты по договорам, принятым в перестрахование»

с последующим отражением выплаты страховых сумм с кредита счетов по учету денежных средств 1060,1061 «Наличность на р/с», 1010 «Наличность в кассе в национальной валюте» в дебет счета 3370. Одновременно производится корректировка страхового резерва.

Страховая компания, при выплате страхового возмещения застрахованному, одновременно отражает суммы возмещения к получению от перестраховщика.

Полученные от перестраховщика деньги в виде возмещения расходов страховой компании отражаются следующим образом:

·

начисление

сумм по возмещению убытков, подлежащих

уплате перестраховочной организацией

Дт 1210 – «Суммы к получению от перестраховщиков»

Кт 7010 субсчет. – «Расходы по выплате страхового возмещения»

· фактическое получение денег

Дт 1040 – «Наличность на расчетном счете»

Кт 1210 – «Суммы к получению от перестраховщиков»

Одновременно производится корректировка доли перестраховщика в страховых резервах.

·

начисление

сумм по выплате расходов по урегулированию

претензий отражается следующими бухгалтерскими записями:

Дт 7010 субсчет. – «Расходы по урегулированию претензий»

Кт 3311 субсчет. – «Расчеты с поставщиками за услуги»

· При фактической оплате:

Дт 3311 субсчет. – «Расчеты с поставщиками за услуги»

Кт 1040 – «Наличность на расчетном счете»

Произведенные страховые выплаты отражаются в Журнале учета убытков, форма которого представлена в таблице.

К расходам страховой компании также относятся суммы, выплаченные страхователем при досрочном расторжении договора страхования, в случаях предусмотренных законодательством.

Возврат страховых премий страхователю осуществляется на практике по двум основным причинам:

· при досрочном расторжении

договора страхования в порядке

предусмотренном действующим законодательством и договором страхования;

· после окончания срока действия договора страхования при безубыточном прохождении риска.

Таблица 7. Журнал учета убытков

| № п/п |

Дата поступления заявления |

Номер полиса |

Страхователь |

Дата наступления страхового случая |

Причина страхового случая |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 15.04.2005 | 2548 | Starsem | 24.09.2006 | Пожар |

| Страховая сумма | Величина заявленного убытка | Урегулированная претензия | Примечание | ||

| Произведенная страховая выплата | Отказано в выплате | Причина отказа | |||

| 7 | 8 | 9 | 10 | 11 | 12 |

| 25000 | 18550 | 18550 | - | - | - |

О намерении досрочного прекращения договора страхования стороны обязаны уведомить друг друга не менее чем за 30 дней до предполагаемой даты прекращения договора страхования, если в договоре не предусмотрено иное.

В случае досрочного прекращения договора страхования по требованию страхователя страховщик возвращает ему страховые платежи за не истекший срок договора за вычетом понесенных расходов; если требования страхователя обусловлены нарушением страховщиком договора страхования, то последний возвращает страхователю уплаченные им страховые платежи полностью.

При досрочном прекращении договора страхования по требованию страховщика он возвращает страхователю уплаченные им страховые платежи полностью; если требования страховщика обусловлены невыполнением страхователем договора страхования, то он возвращает страхователю страховые платежи за не истекший срок договора за вычетом понесенных расходов.

При досрочном расторжении договора страхования, на основании условий договора бухгалтерией производится возврат соответствующей части страхового платежа по Распоряжению Департамента страхования и осуществляется следующая бухгалтерская запись:

Кт 3520 «Пре доплаченные страховые премии»

При фактическом возврате страхователю:

Дт 3520 «Пре доплаченные страховые премии»

Кт 1040, 1010. «Наличность на расчетном счете, кассе»

В каждом виде страхования существуют риски, которые ввиду их размеров или особенностей, не могут быть обеспечены собственными счетами страховой компании.

Страховыми рисками являются определенные события, которые могут наступить в будущем с большей или меньшей степенью вероятности и принести убытки или ущерб здоровью людей, и на случай наступления которых проводится страхование.

Согласно действующему страховому законодательству Премьер страхование, принимая обязательства в объемах, превышающих возможности их исполнения за счет собственных средств и страховых резервов, обязана застраховать у перестраховщика риск исполнения соответствующих обязательств. Предусмотрено, что «максимальная ответственность по отдельному риску по договору страхования не может превышать 10% собственных средств страховщика». Следовательно, максимальный размер собственного удержания страховщика нормативно установлен в нашей стране в размере 10% его собственных средств.

Как мы уже говорили выше перестрахование – деятельность и связанные с ней отношения, возникающие в связи с последующей передачей всех или части страховых рисков, принятых страховой организацией по договору страхования, перестраховочной организации в соответствии с заключенным между ними договором перестрахования.

Собственное удержание «экономически обоснованный» уровень страховой суммы, в пределах которой страховщик оставляет на своей ответственности определенную долю застрахованных рисков, передовая оставшуюся часть в перестрахование.

Одновременно с образованием компании ее страховой портфель был надежно и профессионально защищен с помощью договоров перестрахования с крупнейшими брокерскими и перестраховочными компаниями мира. В их числе Marsh, AON, Heath Lambert Group, EOS RISQ, Miller Re, Munich Re, ERC Francona, Partner Re, Allianz, Liberty Mutual, AGF, AIG, SOVAG, Transatlantic Re, Korean Re, Samsung SCOR, AXA Corporate Solutions, Arch Reinsurance LTD, R+V Versicherburg AG, Tokyo Marine&Fire Co, Mitsui Marine & Fire Co, LG Sigorta, Ингосстрах, Транссиб Ре, Ресо Гарантия. Прочные деловые контакты позволяют компании сбалансировано проводить андеррайдерскую деятельность и заключать контракты на Неограниченные страховые суммы.

Договорное перестрахование носит обязательный характер: страховщик обязуется передавать в перестрахование «все и каждый» принятые им в страхование риски, а перестраховщик – принимать их на свою ответственность.

Существуют два вида договорного перестрахования – пропорциональное, и непропорциональное.

Согласно условиям квотного договора, страховая организация передает в перестрахование в согласованной с перестраховщиком доле все без исключения принятые на страхование риски по определенному виду страхования или группе смежных страховании. В этой же доле страховщик получает причитающуюся ему премию и возмещает пере страхователю все оплаченные им в соответствии с условиями страхования убытки.

Сумма передаваемых премий по договору перестрахования отражается следующим образом:

· на сумму передаваемых премий:

Дт 6010 субсчет – «Страховые премии, переданные перестраховщику»

Кт 3310 – «Расчеты с перестраховщиками»

· при фактической оплате:

Дт 3310 – «Расчеты с перестраховщиками»

Кт 1060 – «Наличность на расчетном счете»

Согласно условиям эксцедентного договора, все принятые на страхование риски, страховая сумма которых превышает собственное удержание передающей компании, подлежат передаче в перестрахование в пределах определенного лимита, или эксцедента, т.е. суммы собственного удержания передающей компании, умноженной на оговоренное число раз.

В отличии от пропорционального перестрахования, при котором стороны участвуют в убытках своей доле, непропорциональное Перестрахование предполагает при неизменном удержании Увеличение ответственности перестраховщика по мере роста размера убытка.

Финансы страховщика обеспечивают его деятельность по оказанию страховой защиты. Страховщик формирует и использует средства страховых резервов, покрывая ущерб страхователя и финансируя собственные затраты по организации страхового дела.

Таким образом, для обеспечения исполнения принятых обязательств по действующим договорам страхования и перестрахования СК «Премьер страхование» обязана иметь сформированные страховые резервы в объеме, рассчитанном актуарием.

Актуарий – физическое лицо, осуществляющее деятельность, связанную с осуществлением экономике математических расчетов размеров обязательств по договорам страхования и перестрахования в целях обеспечения необходимого уровня платежеспособности и финансовой устойчивости страховой организации.

В деятельности страховой компании необходима деятельность актуарии в следующих случаях:

- актуарные расчеты по Правилам страхования;

- обязательное ежегодное Актуарное заключение по расчету страховых резервов;

Потребность в формировании страховых резервов обусловлена одним из существенных признаков страхования временной раскладкой ущерба. Случайный характер страховых событий подразумевает накопление средств страховщиком в благоприятный период для того, чтобы иметь возможность выплатить страховое возмещение пострадавшим страхователям в неблагоприятный период. Целью формирования страховых резервов является обеспечение финансовой устойчивости страховых операций, а источником формирования недоиспользованная часть нетто-ставок по всей поступившей премии.

Требования к методике расчета страховых резервов и порядку размещения средств страховых резервов устанавливаются нормативными правовыми актами уполномоченного государственного органа.

Порядок формирования и размещения страховых резервов в нашей стране установлен Национальным банком Республики Казахстана

Установлены следующие нормативы отчислений в страховые резервы:

- по добровольным видам страхования, за исключением страхования жизни, – не менее 75% от суммы фактически поступивших страховых платежей;

- по обязательным видам страхования, тарифы по которым установлены законодательством, за исключением страхования жизни, – не менее 75% от суммы страховых платежей, установленных законодательством для данного вида обязательного страхования;

- по обязательным видам страхования, тарифы по которым установлены законодательством, за исключением страхования жизни, – не менее 75% от суммы фактически поступивших страховых платежей;

- по страхованию жизни – 100% от суммы фактически поступивших страховых платежей.

Страховые резервы формируются отдельно по каждому виду страхования, осуществляемого страховой организацией, путем аккумуляции страховых платежей, которые определяются на основе тарифа. Страховой тариф представляет собой по сути дела «прейскурантную цену» страхового риска и является одним из существенных условий договора страхования. Страховой тариф выражается в процентах от страховой суммы.

Возможное несоответствие между ожидаемы результатом и фактическим ущербом предъявляет определенные требования, прежде всего к структуре тарифа: в его основную часть включается рисковая надбавка, отражающая возможную вероятность отклонения величины фактического ущерба от ожидаемого.

Полный страховой тариф, в соответствии с которым исчисляется страховой платеж, называется брутто-ставкой. Она состоит из нетто-ставки и нагрузки. Нетто-ставка определяет часть страхового платежа для формирования страхового резерва, предназначенного для выплаты страховых возмещении. Нагрузка необходима для покрытия затрат страховщика на ведение дела и может включать в себя также норму прибыли.

При построении нетто-ставки исходят из принципа равенства суммы страховых платежей, соответствующей нетто-ставке, и суммы выплаченного страхового возмещения за достаточно длительный истекший период времени, предшествовавший году, в котором рассчитывается нетто-ставка.

При перестраховании части своих обязательств страховая организация формирует свои страховые резервы только по оставшейся сумме обязательств в том же размере.

Таким образом, нагрузка к нетто-ставке по рисковым видам страхования не может превышает 25%, а по страхованию жизни она вовсе отсутствует, т.е. брутто-ставка равна нетто-ставке. Страховщики, занимающиеся страхованием Жизни, будут вынуждены обеспечивать финансирование расходов организацию и ведения страхового дела только за счет доходов инвестиционной деятельности.

Расходы по урегулированию претензий – расходы страховой Компании, не связанные непосредственно с выполнением страховой компанией ее прямых обязательств по выплате возмещения по страховым случаям. Они включают в себя оплату юридических услуг, услуг оценщиков, фото услуги и пр.

Основные правила и принципы формирования страховых резервов заключаются в следующем:

· все резервы формируются на основании специальных расчетов;

· страховые резервы формируются на каждую конкретную дату, но могут рассчитываться по необходимости и на любую календарную дату в целях оперативного управления страховой компанией;

· базой для расчета технических резервов, за исключением резерва заявленных, но неурегулированных убытков, является базовая страховая премия;

· резервы формируются не только по договорам прямого страхования, но и по договорам, принятым в перестрахование.

В зависимости от того, к какой учетной группе относится «оригинальный риск», принятый в перестрахование, и должен формироваться страховой резерв незаработанной премии по договору перестрахования;

· по договорам, переданным в дальнейшее перестрахование, рассчитывается доля участия перестраховщиков в страховых резервах.

Сумма страховых резервов, определенная по договорам, принятым на страхование и в перестрахование, отражается в пассиве баланса.

Доля участия перестраховщиков в этих страховых резервах в связи с передачей рисков в перестрахование отражается в активе баланса.

Таким образом, «сумма страховых резервов на собственном удержании» будет равна сумме страховых резервов, рассчитанных По договорам, принятым на страхование и в перестрахование, за минусом доли участия перестраховщиков в этих страховых резервах.

Страховые резервы включают:

· обязательства по незаработанным премиям;

·

обязательства

по произошедшим, но не заявленным

убыткам;

· обязательства по заявленным, но не урегулированным убыткам.

АО «СК «Премьер страхование» рассчитывает страховые резервы в соответствии с порядком и размерами формирования страховых резервов, установленным Национальным Банком республики Казахстан и внутренними документами.

Страховой резерв формируется один раз в месяц на основании внутреннего Положения о страховых резервах и это отражается следующими записями:

– общий размер страховых резервов

Дт 7010 субсчет – «Себестоимость услуг, оказанных страховой организацией»

Кт 3370 субсчет – «Страховые резервы»;

– корректировка

Дт 3370 субсчет – «Страховые резервы»;

Кт 7010 субсчет «Себестоимость услуг, оказанных страховой организацией».

Формирование ниже перечисленных резервов, входящих в состав страховых резервов, отражается следующим образом:

– обязательства по незаработанным премиям;

Дт 7010 субсчет. 1 – «Расходы по формированию резерва по незаработанным премиям»

Кт 3370 субсчет. 1 «Обязательства по не заработанным премиям»;

Не заработанная страховая премия представляет собой часть страховой брутто премии, поступившей по договору страхования на отчетную дату и относящейся к периоду действия договора страхования, выходящему за пределы отчетного периода.

К резервам убытков относятся резервы заявленных и незаявленных убытков. Суть первого из них состоит в том, что если на отчетную дату страховщик не произвел страховую выплату по заявленному убытку, то сумма такой выплаты резервируется. По убыткам, возможно возникшим в течении отчетного периода, но о которых еще не известно страховщику, формируется резерв произошедших, но незаявленных убытков в размере определенного процента от суммы поступивших за отчетный период страховых взносов.

– обязательства по произошедшим, но не заявленным убыткам:

Дт 7010 субсчет. – «Расходы по формированию резерва по произошедшим, но не заявленным убыткам;

Кт 3370 субсчет. – «Обязательства по произошедшим, но не заявленным убыткам;

– обязательства по заявленным, но не урегулированным убыткам.

Дт 7010 субсчет. – «Расходы по формированию резерва по заявленным, но не урегулированным убыткам;

Кт 3370 субсчет. – «Обязательства по заявленным, но не урегулированным убыткам.

В случае заключения договора перестрахования, СК отражает долю перестраховщика в страховых резервах одновременно с бухгалтерскими записями по формированию страховых резервов.

Определяется доля перестраховщиков:

· в резерве незаработанной премии;

· в резерве заявленных, но неурегулированных убытков;

· в резерве произошедших, но незаявленных убытков;

· в резерве по страхованию жизни.

В бухгалтерском учете общий размер доли перестраховщика в страховых резервах отражается следующим образом:

Дт 1210 – «Доля перестраховщика в страховых резервах»

Кт 7010 субсчет – «Себестоимость услуг, оказанных страховой организацией».

Доля перестраховщика в резерве незаработанной премии и резерве произошедших, но незаявленных убытков определяется пропорционально отношению суммы страховой премии, переданной в перестрахование, за минусом комиссионного вознаграждения, полученного по договору перестрахования, к базовой страховой премии, исчисленной страховщиком по переданному в перестрахование договору страхования.

Резерв незаработанной премии представляет собой базовую страховую премию, поступившую по договорам страхования, действующим в отчетном периоде, и относящуюся к периоду действия договора страхования, выходящему за пределы отчетного периода.

Резерв по произошедшим, но не заявленным убыткам – это резерв образуется для обеспечения выполнения страховой организацией своих обязательств, включая расходы по урегулированию убытков по договорам страхования, возникшим в связи с произошедшими страховыми случаями в течении отчетного периода, о факте наступления которых не было заявлено в установленном порядке на отчетную дату.

Отражение доли перестраховщика в резервах, входящих в состав страховых резервов:

– доля перестраховщика в обязательствах по незаработанным премиям.

Дт 1211 – «Доля перестраховщика в резерве по незаработанным премиям»

Кт 7010 субсчет. – «Расходы по формированию резерва по незаработанным премиям».

– доля перестраховщика в обязательствах по произошедшим, но не заявленным убыткам;

Дт 1211 – «Доля перестраховщика в резерве по произошедшим, но не заявленным убыткам»;

Кт 7010 субсчет. – «Расходы по формированию резерва по Произошедшим, но не заявленным убыткам»;

Доля перестраховщика в резерве заявленных, но неурегулированных убытков определяется в размере доли убытков, подлежащей возмещению перестраховщиком по условиям договора перестрахования.

В бухгалтерском учете доля перестраховщика в обязательствах по заявленным, но не урегулированным убыткам отражается:

Дт 1212 – «Доля перестраховщика в резерве по заявленным, но не урегулированным убыткам»;

Кт 7010 субсчет. – «Расходы по формированию резерва по заявленным, но не урегулированным убыткам»;

Корректировка резервов производится на основании расчетов в соответствии с порядком, установленным НацБанком РК и отражается следующим образом:

– обязательства по незаработанным премиям

страховой резерв страховщика

Дт 3370 субсчет. – «Обязательства по незаработанным премиям»

Кт 7010 субсчет. – «Расходы по формированию резерва по незаработанным премиям»;

доля перестраховщика в страховом резерве

Дт 70100 субсчет. – «Расходы по формированию резерва по незаработанным премиям»

Кт 1210 – «Доля перестраховщика в резерве по незаработанным премиям»

– обязательства по произошедшим, но не заявленным убыткам

страховой резерв страховщика

Дт 3370 субсчет, – «Обязательства по произошедшим, но не заявленным убыткам»

Кт 7010 субсчет. – «Расходы по формированию резерва по произошедшим, но не заявленным убыткам»;

доля перестраховщика в страховом резерве

Дт 7010 субсчет. – «Расходы по формированию резерва по Произошедшим, но не заявленным убыткам»

Кт 1211 – «Доля перестраховщика в резерве по произошедшим, но не заявленным убыткам»

– обязательства по заявленным, но не Урегулированным убыткам

страховой резерв страховщика

Дт 3370 субсчет. – «Обязательства по заявленным, но не урегулированным убыткам»

Кт 7010 субсчет. – «Расходы по формированию резерва по заявленным, но не урегулированным убыткам»;

доля перестраховщика в страховом резерве

Дт 7010 субсчет. – «Расходы по формированию резерва по заявленным, но не урегулированным убыткам»

Кт 1212 – «Доля перестраховщика в резерве по заявленным, но не урегулированным убыткам»

1.4 Налоговый учет

Страховые организации является плательщиком налогов и сборов в соответствии с действующим законодательством.

Налоги это установленный государством в лице уполномоченного органа в административном порядке и в надлежащей правовой форме обязательный денежный или натуральный платеж в доход государства, производимый субъектом налога в определенные сроки и в определенных размерах, носящий безвозвратный, без эквивалентный и стабильный характер, уплата которого обеспечивается мерами государственного принуждения.

Под сбором понимается обязательный взнос, взимаемый с организации и физических лиц, уплата которых является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставления определенных прав или выдачу разрешений.

Налоговый учет в СК осуществляется согласно Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет».

В СК налоговый учет, составление Расчетов и Деклараций осуществляется в централизованном порядке.

При этом филиалы получают от Головного офиса следующие отчеты: Расчет по корпоративному подоходному налогу; Расчет по индивидуальному подоходному налогу по выплаченным доходам, облагаемым у источника выплаты; Расчет социального налога по филиалу; Расчет текущих платежей по налогу на имущество по филиалу и предоставляют их в налоговые органы по месту своего Нахождения.

Доходы и вычеты, в целях налогообложения, учитываются по методу начисления.

Важным документом, на основании которого производится счисление и уплата многих налогов, является декларация, форма и порядок которой устанавливается налоговым комитетом.

Уплата налога на основе декларации производится на основе самообложения, поскольку налогоплательщик сам осознано рассчитывает размер налогооблагаемой базы и суммы налога.

Корпоративный подоходный налог: Объектом обложения корпоративным подоходным налогом страховых организаций в части осуществления ими деятельности по страхованию и перестрахованию является доход в виде страховых премий, подлежащих получению от страхователей и перестрахователей в течении налогового периода по договорам страхования, уменьшенный на сумму страховых премий, уплаченных по договорам перестрахования.

Не являются объектом налогообложения СК виды доходов от страховой деятельности, указанные в п. 1, ст. 115 Налогового Кодекса РК «О налогах и других обязательных платежах в бюджет».

Объектом обложения корпоративным налогом по доходам, подлежащим получению от иной деятельности, не указанной в п. 1 статьи 115 Налогового Кодекса РК, является налогооблагаемый доход, исчисленный как разница между совокупным годовым доходом, подлежащим к получению и полученным от иной деятельности и вычетами, определяемыми в порядке, установленным п. 2 статьи 115 Налогового Кодекса РК.

Сумма корпоративного подоходного налога исчисляется методом умножения налогооблагаемой базы на величину ставки подоходного налога, предусмотренной налоговым законодательством. Поскольку налоговым законодательством предусмотрена ежемесячная уплата корпоративного подоходного налога, то для определения суммы платежа в разрезе подразделений СК, Головным офисом составляется расчет, исходя из удельного веса дохода.

Страховые организации по договорам в виде страховых премий предоставляют в налоговые органы ежемесячный расчет по начислению за месяц корпоративному подоходному налогу формы 2410 «Страховые и перестраховочные организации». Не позднее 15 числа, следующего за отчетным, в налоговый комитет по месту регистрации г. Алма-Аты предоставляется расчет по корпоративному подоходному. Начисление подоходного налога с юридических лиц отражается по Дт 7701 и Кт 3110.

Оплата подоходного налога СК за свои филиалы осуществляется до их месту нахождения по удельному весу дохода от реализации страховых услуг, в %. Справка о предполагаемой сумме подоходного налога с иных доходов СК представляется в налоговые органы до 20 января года, следующего за отчетным.

Страховая организация уплачивает корпоративный подоходный налог в виде фиксированных отчислений по договорам страхования в следующих размерах:

1) по некапитальному страхованию – 4 процента от суммы подлежащих получению страховых премий;

2) по накопительному страхованию 2 процента от суммы подлежащих получению страховых премий.

Сумма расходов страховой организации по иной деятельности, подлежащая отнесению на вычеты, в общей сумме расходов определяется по пропорциональному методу, исходя из удельного веса доходов, подлежащих получению от иной деятельности, не указанной в пункте 1 статьи 115 настоящего Кодекса.

В целях налогообложения страховые организации обязаны вести раздельный учет по доходам от осуществления деятельности по страхованию и перестрахованию, включая деятельность от размещения страховых премий, и по доходам, расходам от иной деятельности, не указанной в пункте 1 статьи 115 настоящего кодекса.

Подоходный налог у источника выплаты: СК является плательщикам подоходного налога с юридических лиц нерезидентов. Начисление подоходного налога отражается по Дт 3310 и Кт 3180. Расчет предоставляется в НК не позднее 15 числа месяца, следующего за отчетным кварталом, в котором возникло обязательство по удержанию подоходного налога у источника выплаты.

Индивидуальный подоходный налог: Под СГД юридического лица резидента Республики Казахстан понимается доход, полученный им в течении календарного года из источников, разрешенных действующим законодательством РК.

Совокупный годовой доход работника СК – это доход, полученный в денежной и материальной форме за налоговый год в виде оплаты труда, имущественный доход.

Расчет суммы удержанного индивидуального подоходного Налога по выплаченным доходам, облагаемым у источника выплаты производится по ставкам, согласно статьи 145 Залогового Кодекса.

СК по данным расчета индивидуального подоходного налога за истекший табельный период перечисляет суммы подоходного залога в государственный бюджет по месту нахождения филиала.

СК предоставляется, ежемесячно, в Налоговые органы Расчет индивидуального подоходного налога по выплаченным доходам, облагаемым у источника выплаты, до 15 числа месяца, следующего за отчетным кварталом.

Не подлежат налогообложению виды доходов, согласно ст. 163 Налогового Кодекса «О налогах и других обязательных платежах в бюджет».

Социальный налог: СК уплачивает Социальный налог по установленной законодательством ставке от фонда оплаты труда.

На основании сводной ведомости начислений и удержания заработной платы начисляется Социальный налог с учетом видов выплат статьи 316 Налогового Кодекса, на которые не начисляют социальный налог.

Начисленные суммы социального налога за свои филиалы перечисляются СК в бюджеты по месту их нахождения не позднее 15 числа каждого месяца.

Декларация и Расчет по социальному налогу в разрезе по филиалам представляется Головным офисом и филиалами по месту нахождения за каждый отчетный период не позднее 15 числа месяца, следующего за кварталом.

Сумма уплаченного социального налога относится на вычеты.

Отчетным периодом по фактическим расчетам с бюджетом по социальному налогу является календарный месяц. Начисление социального налога отражается по Дт 7210 и Кт 3142.

Обязательные пенсионные взносы: Обязательные пенсионные взносы перечисляемые в пенсионные фонды производятся в размере установленном законодательством РК. Сумма пенсионных взносов за сотрудников филиалов производится Головной компанией, путем перечисления на специальные счета, открытые в АО «Казкоммерцбанке» для перечисления пенсионных взносов.

Налог на транспортные средства: СК ежегодно до 31 марта уплачивает Налог на транспортные средства, рассчитанный по ставкам в месячных расчетных показателях в установленные законодательством Республики Казахстан сроки на момент платежа, с каждого транспортного средства и в зависимости от:

- рабочего объема двигателя в кубических сантиметрах легковых автомобилей;

- и др. согласно статьи 347 Налогового Кодекса.

При этом на каждую автомашину оприходованного на баланс СК течение года налог вторично не уплачивается.

Декларация по налогу на транспорт представляется в Налоговые органы до 31 марта следующего за отчетным года по установленной форме. Начисление налога на транспорт отражается до Дт 7210 и Кт 3143.

Земельный налог: СК рассчитывает ежегодные фиксированные платежи Земельного налога за единицу земельной площади.

Земельный налог исчисляется с учетом базовой ставки ст. 329 Налогового Кодекса.

Налог уплачивается по местонахождению участков равными долями в двадцатых числах февраля, мая, августа, ноября налогового года согласно расчета текущих платежей.

Декларация по налогу на землю представляется в Налоговые органы не позднее 31 марта текущего года, по месту нахождения земельного участка. Начисление налога на землю отражается по Дт 7210 и Кт 3140.

Налог на имущество: Объектами обложения налога на имущество является остаточная стоимость амортизируемых активов СК, кроме транспортных средств, облагаемых налогом на транспортные средства. Налог уплачивается равными долями в двадцатых числах февраля, мая, августа, ноября налогового года. Ставка налога на имущество – 1 процент от остаточной стоимости амортизируемых активов.

Налог на имущество, исчисленный по состоянию на 1 января налогового года, по Декларации налога на имущество, уплачивается Головным офисом за свои филиалы, по месту нахождения объектов налогообложения. Начисление налога на имущество отражается по Дт 7210 и Кт 3150.

Сбор за регистрацию эмиссии ценных бумаг и присвоение национального идентификационного номера эмиссии акций, не подлежащей государственной регистрации: Плательщиками сбора за регистрацию эмиссии ценных бумаг являются юридические лица, осуществляющие их эмиссию.

Объектом обложения сбором за регистрацию эмиссии ценных бумаг и присвоение национального идентификационного номера эмиссии акций, не подлежащий государственной регистрации, является общая номинальная стоимость всех ценных бумаг одной эмиссии является общая номинальная стоимость всех ценных бумаг при первоначальной и дополнительной эмиссии.

Сбор за регистрацию эмиссии ценных бумаг и присвоение национального идентификационного номера эмиссии акций, не подлежащей государственной регистрации, уплачивается от общей номинальной стоимости ценных бумаг одной эмиссии:

- при регистрации первоначальной эмиссии ценных бумаг в размере 0,1 процента;

- при регистрации последующей эмиссии ценных бумаг в размере, 0,5%;

- при присвоении национального идентификационного номера эмиссии акций, не подлежащей государственной регистрации, а в размере 0,1%.

При признании эмиссии ценных несостоявшейся в соответствии с действующим законодательством, ранее уплаченный, сбор не возвращается и при последующей эмиссии ценных бумаг не учитывается. При повторной регистрации эмиссии ценных бумаг и присвоение идентификационного номера эмиссии акций, не подлежащих государственной регистрации, ранее признанный несостоявшимися, сбор подлежит уплате по ставкам, предусмотренным налоговым законодательством.

Декларация по сбору за регистрацию эмиссии ценных бумаг и присвоение идентификационного номера эмиссии акций, не подлежащей государственной регистрации, представляется плательщиками сбора территориальным налоговым органам до 31 марта года, следующего за отчетным, по установленной форме. Начисление сбора отражается по Дт 7210 и Кт 3144.

Платежи за загрязнение окружающей среды: Платежи за загрязнение окружающей среды производятся в соответствии с гл. 83 Налогового Кодекса. Плата за загрязнение окружающей среды взимается за осуществление на территории Республики Казахстан деятельности в порядке специального природопользования, определяемого законодательными актами Республики Казахстан. Головной офис ежеквартально начисляет и вносит платежи за загрязнение окружающей среды. Начисление платежей отражается по Дт 7210 и Кт 3423.

Сбор за регистрацию юридических, лиц

Плательщиками сбора за государственную регистрацию являются создаваемые, реорганизуемые и прекратившие свою деятельность юридические лица, а также их филиалы и представительства на территории Республики Казахстан.

Сбор за регистрацию взимается в размере двадцатикратного расчетного показателя, действующего на день уплаты сбора.

Сбор за государственную регистрацию прекративших свою Деятельность юридических лиц, их филиалов взимается в размере одного месячного расчетного показателя, действующего на дату Уплаты сбора. Начисление сбора отражается по Дт 7210 и Кт 3146.

2. Учет финансовых инвестиций

2.1 Учет операций по ценным бумагам, удерживаемым до погашения

Наряду с осуществлением страховых операций важнейшей сферой деятельности СК является инвестиционная деятельность, так как страховая компания всегда обладают временно свободными денежными средствами, которые могут быть размещены на финансовом рынке. Учет инвестиций ведется в соответствии с СБУ 8 «Учет финансовых инвестиций» и Методическими рекомендациями Национального банка РК «Бухгалтерский учет в страховых компаниях».

Ценные бумаги в портфеле СК классифицируются на:

Ценные бумаги, годные для продажи

Ценные бумаги, предназначенные для торговли

Ценные бумаги, удерживаемые до погашения

Ценная бумага это особый товар, который обращается на особом своем рынке ценных бумаг, но не является ни физическим товаром, ни услугой, ни деньгами.

Ценная бумага обладает рядом свойств, которые сближают ее с деньгами. Ее главное свойство это возможность обмена на деньги в различных формах. Она может использоваться в расчетах, быть предметом залога, храниться в течение ряда лет или бессрочно передаваться по наследству, служить подарком и т.д.

Ценная бумага выполняет ряд общественно значимых функций:

- перераспределяет денежные средства между: отраслями и сферами экономики; территориями и странами; группами и слоями населения; населением со сферами экономики; населением и государством и т.п.;

- предоставляет определенные дополнительные права владельцам, помимо права на капитал, например, право на участие в управлении, соответствующую информацию, первоочередность в определенных ситуациях и т.п.;

Согласно международным стандартам финансовой отчетности № 25 и стандартам бухгалтерского учета определяют инвестиции в ценные бумаги, как активы, которыми владеют предприятия в целях улучшения финансово положения путем получения доходов, увеличения собственного капитала и активов.

Учет финансовых инвестиций ведется на счетах подраздела 1150 «Финансовые инвестиции», в который входят счета «Акции», 1130 «Облигации», 1150 «Прочие финансовые инвестиции».

Счета 1150–2010 активные, сложные, основные. По дебету этих счетов записывают остатки финансовых вложений на начало и конец месяца, операции по увеличению инвестиций; по кредиту – операции по уменьшению финансовых инвестиций.

Аналитический учет по счетам финансовых инвестиций ведется по видам инвестиций и объектам, в которые осуществлены эти инвестиции.

Классификация ценных бумаг представляет собой структуру, которая предоставлена на рис. 1.

Акция – ценная бумага, свидетельствующая о внесении определенной суммы в капитал акционерного общества, дающая право ее владельцу на получение части дохода в виде дивидендов.

Облигация разновидность ценных бумаг, дающая ее держателю доход в виде процентов от ее нарицательной стоимости. Она является долговым обязательством эмитента на определенных условиях при выпуске займа. Облигация является одной из форм фиктивного капитала. Облигация отличается от акции тем, что ее держатель не является членом акционерного общества и не имеет права голоса.

Учет операций с облигациями ведется на счете 402 «облигации». На этом счете учитывается наличие и движение инвестиций в процентные облигации государственными местных займов и другие аналогичные ценные бумаги по покупной стоимости.

Различают следующие виды облигаций:

- государственные и частные, именные и на предъявителя.);

- именные и на предъявителя; процентные и беспроцентные;

- свободно обращающиеся и с ограниченным кругом обращения.

Облигации должны содержать следующие реквизиты:

- название, фирменное наименование и местонахождение эмитента;

- фирменное наименование или имя покупателя, или надпись, что облигация выписана на предъявителя;

- номинальная стоимость, размер процента, если это предусмотрено;

- сроки погашения и выплаты процентов, место и дату выпуска, а также серию и номер облигации, образцы подписей уполномоченных лиц эмитента.

Обязательным реквизитом Целевых облигаций является указание товара, под который они выпускаются. Порядок и сроки погашения облигаций, указанные в решении о выпуске, определяются эмитентом.

Основным показателем финансовой устойчивости страховщика является денежная часть уставного фонда и страховые резервы.

Закон «О страховании» в значительной степени ограничивает возможности и желания страховщика в управлении своими активами. Ограничения ведены для того, чтобы предостеречь страховщика от необдуманных действий и не допустить его банкротства.

Уставный фонд страховщика не менее чем на 75% должен состоять из свободных денежных средств. Размещение страховых резервов, осуществляется страховщиком на условиях диверсификации, возвратности, прибыльности и ликвидности, путем:

1) приобретения государственных ценных бумаг;

2) приобретения недвижимого имущества и прав постоянного землепользования;

3) хранения в банках на депозитных счетах;

4) приобретения инвалюты, ценных бумаг, выраженных в валюте.

В соответствии с положением по бухгалтерскому учету долгосрочных инвестиций под долгосрочными инвестициями понимаются затраты предприятия на создание, увеличение размеров, а также приобретение вне оборотных активов. Конкретно долгосрочными инвестициями являются расходы, связанные с осуществлением нового капитального строительства, а также реконструкцией, расширением и техническим перевооружением действующих предприятий, приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, земельных участков и объектов природопользования, приобретением и созданием активов нематериального характера.