Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Резервы и пути улучшения результатов производственной деятельности ООО "Парус"

Дипломная работа: Резервы и пути улучшения результатов производственной деятельности ООО "Парус"

ОГЛАВЛЕНИЕ

| стр. | |||

| ВВЕДЕНИЕ | 2 | ||

| 1. |

Теоретические аспекты результатов производственной деятельности |

4 | |

| 1.1. |

Понятие, экономическая сущность, классификация результатов производственной деятельности |

4 | |

| 1.2. |

Методика анализа результатов производственной деятельности |

15 | |

| 2. |

СОВРЕМЕННОЕ ЭКОНОМИЧЕСКОЕ СОСТОЯНИЕ ООО «ПАРУС» И АНАЛИЗ РЕЗУЛЬТАТОВ ЕГО ДЕЯТЕЛЬНОСТИ |

22 | |

| 2.1. |

Общая характеристика предприятия и анализ его хозяйственной деятельности |

22 | |

| 2.2. | Анализ результатов производственной деятельности | 28 | |

| 3. |

РЕЗЕРВЫ И ПУТИ УЛУЧШЕНИЯ РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ПАРУС» |

36 | |

| 3.1. |

Разработка детерминированной факторной модели результатов производственной деятельности |

36 | |

| 3.2. |

Расчет резервов улучшения производственной деятельности ООО «Парус» |

40 | |

| ЗАКЛЮЧЕНИЕ | 46 | ||

| СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ | 47 | ||

| ПРИЛОЖЕНИЯ | 49 | ||

ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности выпускаемой продукции, товаров и услуг.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объемов производства, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Результатом производственной деятельности предприятия является выпуск продукции, выручка от реализации этой продукции и, в конечном счете, получение прибыли.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Прибыль предприятия это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, и который непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции.

Предметом исследования настоящей выпускной квалификационной работы является результат производственной деятельности предприятия.

Объектом исследования является предприятие ООО «Парус». Это предприятие начало свою деятельность в 1996 году. Целью деятельности предприятия является выпуск бумажно-беловой продукции, оказание широкого спектра услуг гражданам, объединениям, организациям и фирмам.

Целью выпускной квалификационной работы является: теоретическое и практическое исследование результатов производственной деятельности предприятия, поиск резервов и путей улучшения результатов.

В связи с этим в настоящей выпускной квалификационной работе поставлены следующие конкретные задачи:

Ø изучение теоретических аспектов результатов производственной деятельности предприятия, определение методики их анализа;

Ø экономическая характеристика ООО «Парус» и анализ результатов его производственной деятельности;

Ø разработка детерминированной факторной модели;

Ø расчет резервов улучшения результатов производственной деятельности;

Ø определение мероприятий по улучшению результатов производственной деятельности.

Основными источниками при анализе реализации продукции и прибыли являются накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету 46, 47. 48 и 80, финансовой отчетности Ф2 «Отчет о прибылях и убытках», Ф5 «Приложение к годовому бухгалтерскому балансу».

1. Теоретические основы результатов

производственной деятельности.

1.1. Понятие, экономическая сущность, классификация

результатов деятельности предприятия.

Итоговыми показателями хозяйственной деятельности предприятия является выручка от реализации, прибыль от реализации, объем производства, ассортимент продукции, ее качество и ритмичность выпуска. Эти показатели характеризую не что иное, как эффект, полученный в результате производственно-хозяйственной деятельности.

Каждое предприятие, фирма, прежде чем начать производство продукции, определяет, какую прибыль, какой доход оно сможет получить.

Выручка от реализации – это показатель, характеризующий конечный результат производственной деятельности предприятия. Она определяется как произведение средней цены на количество проданных единиц.

Выручка основной источник формирования собственных финансовых ресурсов предприятия. Она формируется в результате деятельности предприятия по трем основным направлениям:

Ø основному;

Ø инвестиционному;

Ø финансовому.

Выручка от основной деятельности выступает в виде выручки от реализации продукции (выполненных работ, оказанных услуг) выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций м акций предприятия.

Законодательно закреплены два метода отражения выручки от реализации продукции:

Ø по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов – метод начислений;

Ø по мере оплаты кассовый метод.

Между этими методами имеется существенная разница. Моментом реализации в первом случае и, следовательно, образованием выручки, остается дата отгрузки, т.е. поступление денежных средств предприятию за отгруженную продукцию не является фактором определения выручки. В основе этого метода лежит юридический принцип перехода прав собственности на товар. Но в случае несвоевременной оплаты поставленной продукции, несостоятельности плательщика, предприятие может иметь серьезные финансовые проблемы, результатом которых могут стать неплатежи по налогам и налоговым обязательствам, срыв расчетов с предприятиями-смежниками, возникновение цепочки неплатежей. Для того чтобы сгладить негативные последствия неплатежей, предприятию предоставлено право образовывать резерв по сомнительным платежам. Его величина определяется предприятием на основе анализа состава, структуры, размера и динамики неплатежей за отчетный период. Резерв по сомнительным долгам является дополнительным источником финансирования текущих обязательств.

В отечественной практике наибольшее распространение получил второй метод определение выручки по фактическому поступлению средств на денежные счета предприятия. Такой порядок учета выручки позволяет производить своевременные расчеты с бюджетом и внебюджетными фондами, так как под начисленные налоги и платежи имеется реальный денежный источник.

Поступление выручки на денежные счета предприятия представляет собой завершение кругооборота средств, а ее использование представляет как начало нового кругооборота, так и стадию распределительных процессов. На этой стадии формируется доходная база бюджетов разных уровней и обеспечиваются тем самым государственные интересы, а также образуются собственные финансовые ресурсы предприятия.

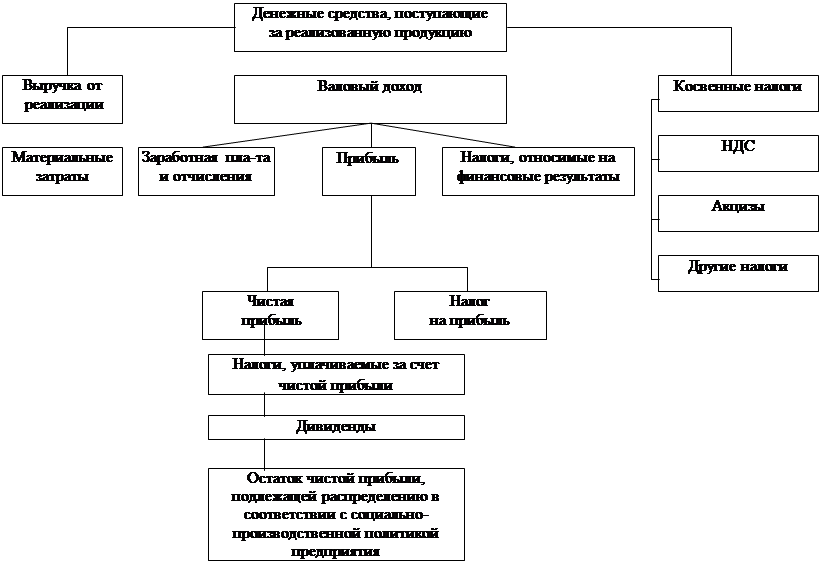

Выручка, поступившая на счета предприятия, используется в первую очередь на оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии. Из выручки выплачивается заработная плата. Возмещается износ основных фондов, формируется прибыль предприятия. Схема использования выручки показана на рис. 1.1.

Прибыль это превышение дохода над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль – это разница между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль – это разность между имущественным состоянием предприятия на конец и начало отчетного периода.

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Это привело к четкому разграничению таких понятий, как бухгалтерская и экономическая прибыль.

Рис. 1.1. Направления

Рис. 1.2. Факторы образования, распределения и исполнения прибыли.

Бухгалтерская прибыль представляет собой часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т.е. платы за ресурсы поставщиков. Такая трактовка включает только явные издержки и игнорирует временные (скрытые) издержки.

Экономическая (чистая) прибыль – это то, что остается после вычитания из общего дохода фирмы всех издержек (внешних и внутренних, включая в последние нормальную прибыль предприятия).

Также различают балансовую прибыль предприятия – это разница между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы. Иногда балансовую прибыль называют общей прибылью, поскольку именно она является источником распределения и использования средств предприятия.

Идея двух трактовок прибыли (бухгалтерской и экономической) получила развитие благодаря Дэвиду Соломону. Он исходил из предпосылки, что концепция прибыли нужна для трех целей:

Ø Исчисления налогов;

Ø Защиты кредиторов;

Ø Для разумной инвестиционной политики.

Д. Соломон разработал формулу, определяющую связь между бухгалтерской и экономической прибылью:

[Бухгалтерская прибыль] + [Внереализационные изменения стоимости (оценки) активов в течение одного года] - [Внереализационные изменения стоимости (оценки) активов в предыдущие отчетные периоды] + [Внереализационные изменения стоимости (оценки) активов в будущие отчетные периоды] =[Экономическая прибыль].

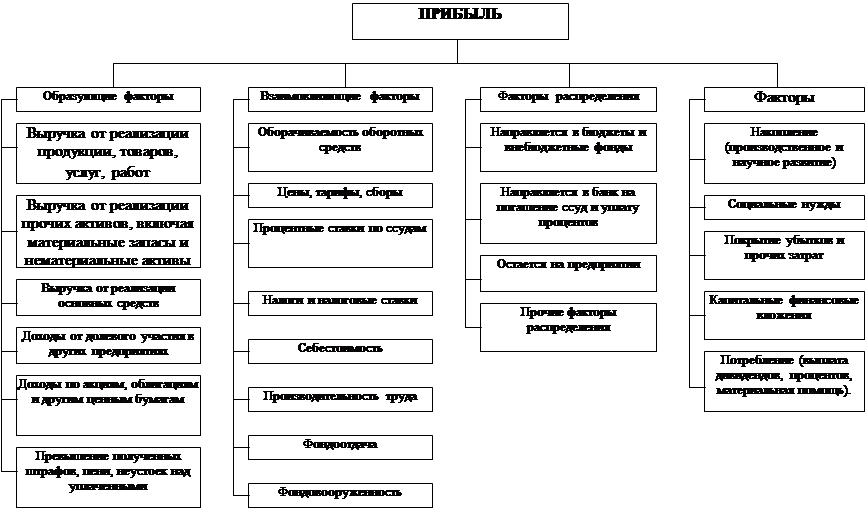

Прибыль, как важнейшая категория рыночных отношений, выполняет определенные функции:

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставляемой в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического развития и морального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и, наряду с другими доходными поступлениями, используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

На рис. 1.2. представлены факторы образования, распределения и использования прибыли.

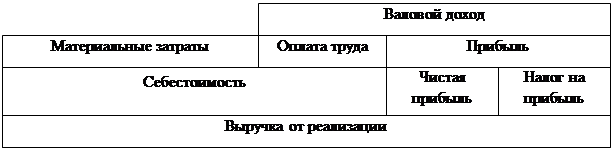

Прибыль основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, т.е. включающий в себя оплату труда и прибыль. Связь между себестоимостью, валовым доходом и прибылью предприятия приведены на рис. 1.3.

Рис. 1.3. Связь между себестоимостью, валовым доходом и прибылью предприятия.

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

Рис. 1.4. Классификация факторов, влияющих на величину прибыли

К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, рабочего времени и др. Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершенствование технологии их обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

К воспроизводимым факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

Кроме абсолютного размера прибыли, показателем эффективности предприятия выступает рентабельность. Рентабельность характеризует результативность деятельности фирмы. Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы. Существует система показателей рентабельности. Можно выделить показатели, используемые в статистической практике для оценки эффективности использования имущества фирмы.

Рентабельность является одной из базовых экономических категорий экономики. Толкование термина «рентабельность» не вызывает особых разногласий, поскольку под ним понимается отношение, в числителе которого всегда фигурирует прибыль. Рентабельность капитала исчисляется как отношение прибыли к капиталу (активам), рентабельность издержек – отношение прибыли к себестоимости (издержкам), рентабельность продаж отношение прибыли к цене (выручка от реализации).

Показатели рентабельности активно участвуют в процессах анализа финансово-хозяйственной деятельности предприятий, финансовом планировании, выработке управленческих решений, принятии решений потенциальными кредиторами и инвесторами.

Размер прибыли характеризует абсолютную доходность производства, но не дает представления об эффективности работы фирм. Для характеристики их относительной доходности (степени прибыльности) используются показатели рентабельности.

Надо сказать, что на разных производствах внешние факторы складываются по разному и поэтому в какой-то мере могут искажать достоверность показателя как критерия эффективности работы производства.

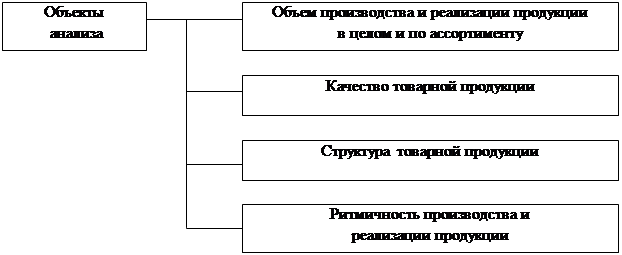

Целью анализа объема выпуска и реализации продукции является выявление резервов роста объема выпуска продукции, формирование ассортимента реализуемой продукции, расширение доли рынка при максимальном использовании производственных мощностей, составление прогноза развития производства.

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерениях. Основными показателями объема производства являются товарная и валовая продукция. Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается обычно в сопоставимых ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. Выражается она в оптовых ценах, действующих в отчетном году. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяется в действующих ценах (оптовых, договорных). Включает стоимость реализованной продукции, отгруженной и оплаченной покупателями.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства по отдельным видам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции.

Оперативный анализ выпуска продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске продукции по объему, ассортименту, качеству.

Для обеспечения более полного удовлетворения потребностей населения необходимо, чтобы предприятие выполняло план не только по общему объему продукции, но и по ассортименту (номенклатуре).

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции.

Ассортимент перечень наименований продукции с указанием ее объема выпуска по каждому виду. Он бывает полный, групповой и внутригрупповой.

Важным показателем деятельности промышленного предприятия является качество продукции. Ее повышение обеспечивает экономию не только трудовых и материальных ресурсов, но и позволяет более полно удовлетворять потребности общества. Высокий уровень качества продукции способствует повышению спроса на нее и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции это понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и качественные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции, независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес аттестованной и неаттестованной продукции;

в) удельный вес продукции высшей категории качества;

г) удельный вес продукции, соответствующей мировым стандартам;

д) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

Ø полезность (жирность молока, зольность угля, содержание железа в руде и т.д.);

Ø надежность (долговечность, безотказность в работе);

Ø технологичность, характеризующая эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

Ø эстетичность изделий.

Косвенные показатели – это штрафы за некачественную продукцию, объем и удельный вес зарекламированной продукции, потери от брака и др.

Важное значение при изучении деятельности предприятия имеет анализ ритмичности производства продукции. Ритмичность равномерный выпуск продукции в соответствии с графиком в объемах и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличивается объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце – за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства.

Косвенные показатели ритмичности наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

1.2. Методика анализа результатов

производственной деятельности

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях.

Объем реализации продукции определяется в действующих ценах (оптовых, договорных). Включает стоимость реализованной продукции, отгруженной и оплаченной покупателями.

Анализ объема производства начинается с изучения динамики валовой продукции, расчета базисных и цепных темпов роста и прироста.

Среднегодовой темп роста (прироста) можно рассчитывать по среднегеометрической:

![]() ;

(1.2.1)

;

(1.2.1)

![]()

На объем производства могут влиять среднесписочная численность работников, рабочий период, средняя продолжительность рабочего дня и среднечасовая выработка на одного работника.

V = P р-в

. ![]() ч.ч

;

ч.ч

;![]() (1.2.2)

(1.2.2)

где V объем производства;

P р-в – среднесписочная численность работников;

![]()

![]()

![]() рп

рабочий период (отработанное количество дней одним работником за год);

рп

рабочий период (отработанное количество дней одним работником за год);

t дн – средняя продолжительность рабочего дня;

![]() W ч.ч. – среднечасовая выработка на одного

работника, в человеко-часах.

W ч.ч. – среднечасовая выработка на одного

работника, в человеко-часах.

Исходя из формулы (1.2.2), можно найти влияние каждого из факторов на объем производства.

![]()

![]() V = V1 – V0:

(1.2.3)

V = V1 – V0:

(1.2.3)

![]()

![]() V (Рр-в) = V0 . (I р-в – 1):

(1.2.4)

V (Рр-в) = V0 . (I р-в – 1):

(1.2.4)

![]()

![]() V(рп) = V0 . Iр-в . (I р-п – 1);

(1.2.5)

V(рп) = V0 . Iр-в . (I р-п – 1);

(1.2.5)

![]()

![]() V(t дн)

= V0 . Iр-в

. I рп . (I tдн – 1); (1.2.6)

V(t дн)

= V0 . Iр-в

. I рп . (I tдн – 1); (1.2.6)

![]()

![]()

![]()

![]()

![]()

![]()

![]() V (W ч.ч) = V0 . I р-в

. I рп . I t дн . (Iwч.ч – 1);

(1.2.7)

V (W ч.ч) = V0 . I р-в

. I рп . I t дн . (Iwч.ч – 1);

(1.2.7)

![]() V =

V = ![]() V (р-в)

+

V (р-в)

+ ![]() V (рп) +

V (рп) + ![]() V (tдн) +

V (tдн) + ![]() V (wч.ч).

V (wч.ч).

Оценка плана по ассортименту может производиться:

а) по способу наименьшего процента;

б) по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции;

в) с помощью среднего процента, который рассчитывается путем деления общего фактического выпуска продукции в пределах плана на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Качество продукции – это понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

По продукции, качество которой характеризуется сортом или кондицией, рассчитывается доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях.

Средний коэффициент сортности

можно определить двумя способами: а) отношение качества продукции I сорта к общему количеству; б) отношение стоимости продукции

по цене I сорта. ![]()

![]() К

сорт =

К

сорт =  ,

,

![]()

![]() где

Vi -

количество i- того товара;

где

Vi -

количество i- того товара;

![]()

![]() Рi - цена i- того товара;

Рi - цена i- того товара;

![]()

![]()

![]() Р Iсорта –цена продукции I сорта;

Р Iсорта –цена продукции I сорта;

![]()

![]() V общ – общее

количество продукции.

V общ – общее

количество продукции.

Если известна средняя плановая цена, то можно найти индекс выполнения плана по качеству:

![]() I вып. Пл. =

I вып. Пл. = ![]()

![]() ,

,

где I вып.пл. – индекс выполнения плана по качеству;

![]() =

средняя фактическая цена;

=

средняя фактическая цена;

![]()

![]() = средняя плановая цена.

= средняя плановая цена.

Для оценки выполнения плана по ритмичности используют показатель – коэффициент ритмичности.

![]()

![]() К

рит =

К

рит = ![]() ,

(1.2.8)

,

(1.2.8)

где ai - % выполнения плана по выпуску, но не более 100;

n - период времени.

Можно также вычислить коэффициент равномерности:

К рв = 100 – V, (1.2.9)

где V коэффициент вариации

V = ![]() ,

,

где ![]() - среднеквадратическое

отклонение от планового задания;

- среднеквадратическое

отклонение от планового задания;

![]() -

выпуск продукции по установленному периоду.

-

выпуск продукции по установленному периоду.

,

,

где n число плановых заданий,

Хi выпуск за каждый период.

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель ритмичности.

Выручка от реализации – это показатель, характеризующий конечный результат производственной деятельности предприятия. Она определяется как произведение средней цены на количество проданных единиц:

ВР = Σpq ,

где ВР![]() - выручка от реализации,

- выручка от реализации,

р – цена за единицу товара,

q количество этого товара.

![]() ВР

= ВР1 – ВР0 ,

ВР

= ВР1 – ВР0 ,

![]() эту

формулу можно записать по-другому:

эту

формулу можно записать по-другому:

![]() ВР

= Σp1q1

Σp0q0

ВР

= Σp1q1

Σp0q0

Относительным показателем, который отражает влияние изменения объема продажи товаров на выручку является индекс физического объема товарооборота (I q).

Существует два вида индексов физического объема товарооборота.

Первый вариант индекса физического объема построен по схеме Пааше[1], т.е. по ценам отчетного периода. Его формула имеет следующий вид:

![]() (1.2.10)

(1.2.10)

Второй вариант индекса физического объема построен по схеме Ласперейса[2]. Его формула имеет следующий вид:

![]() (1.2.11)

(1.2.11)

Относительный показатель, который отражает влияние изменения цен на динамику выручки, называют индексом цен.

Индекс цен также имеет два варианта построения по схеме Пааше и по схеме Ласперейса.

![]() (1.2.12)

(1.2.12)

![]() (1.2.13)

(1.2.13)

![]() (1.2.14)

(1.2.14)

![]() (1.2.15)

(1.2.15)

Прибыль от реализации продукции в целом зависит от следующих факторов:

1. Выручка от реализации:

![]() ,

(1.2.16)

,

(1.2.16)

где Пр – прибыль от реализации,

У Пр – уровень прибыли от реализации.

2. Себестоимости:

![]() (1.2.17)

(1.2.17)

где Z себестоимость реализованной продукции,

УZ уровень себестоимости.

3. Налог на добавленную стоимость

![]() (1.2.18)

(1.2.18)

где Ундс – уровень НДС.

Можно рассчитать также динамику прибыли от реализации и ее абсолютное изменение:

динамика прибыли от реализации:

I пр = ![]()

абсолютное изменение:

![]() Пр = Пр1

Пр0 .

Пр = Пр1

Пр0 .

Можно также найти влияние на прибыль от реализации следующих факторов:

1. Объема (V) и структуры реализованной продукции (d рп):

![]() Пр

(V, d рп) = Пр1 – Пр0

. (1.2.19)

Пр

(V, d рп) = Пр1 – Пр0

. (1.2.19)

2. Полной себестоимости (Zn):

![]() Пр (Zn) =

Zn1 – Zn1 .

(1.2.20)

Пр (Zn) =

Zn1 – Zn1 .

(1.2.20)

3. Среднереализационных цен (![]() ):

):

![]() Пр(

Пр(![]() ) = ВР1

ВР0

(1.2.21)

) = ВР1

ВР0

(1.2.21)

Показатели рентабельности можно объединить в несколько групп:

1. Показатели, характеризующие рентабельность издержек производства и инвестиционных проектов;

2. Показатели, характеризующие рентабельность продаж;

3. Показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли и прибыли от реализации.

Рентабельность продаж исчисляется путем отношения прибыли от реализации к выручке от реализации:

R п-ж = ![]()

![]() ,

(1.2.22)

,

(1.2.22)

где R п-ж рентабельность продаж

![]() R п-ж = R п-ж1 – R п-ж0

R п-ж = R п-ж1 – R п-ж0

![]() R п-ж (Пр) = R п-ж0 . (IПр – 1)

R п-ж (Пр) = R п-ж0 . (IПр – 1)

![]() R п-ж (ВР) = R п-ж0 . IПр

R п-ж (ВР) = R п-ж0 . IПр ![]()

Рентабельность продукции исчисляется путем отношения прибыли от реализации к себестоимости реализованной продукции:

R п-и = ![]() ,

(1.2.23)

,

(1.2.23)

uде R п-и – рентабельность продукции;

Σ zq себестоимость реализованной продукции.

![]() R п-и = R п-и1 – R п-и0

R п-и = R п-и1 – R п-и0

![]() R п-и(Пр) = R п-и0 . (IПр-1)

R п-и(Пр) = R п-и0 . (IПр-1)

![]() R п-и (Σ zq) = R п-и0 . IПр . (

R п-и (Σ zq) = R п-и0 . IПр . (![]() )

)

Рентабельность собственного капитала (R с.к.) исчисляется путем отношения балансовой прибыли (Пб) к сумме собственного капитала (Σ с.к.)

R с.к. = ![]() .

(1.2.24)

.

(1.2.24)

![]() R с.к. = R с.к1 – R с.к0;

R с.к. = R с.к1 – R с.к0;

![]() R с.к. (Пб)= R с.к0 . (IПб –1);

R с.к. (Пб)= R с.к0 . (IПб –1);

![]() R с.к. (Σ с.к.)= R с.к0 . IПб (

R с.к. (Σ с.к.)= R с.к0 . IПб (![]() );

);

Рентабельность основного капитала (R ос.к.) определяется путем отношения прибыли от реализации к среднегодовой стоимости основного капитала (Σ ос.к.).

R ос.к. = ![]() .

(1.2.25)

.

(1.2.25)

![]() R ос.к. = R ос.к1 – Rос.к0;

R ос.к. = R ос.к1 – Rос.к0;

![]() R ос.к. (Пр)= R ос.к0 . (IПр–1);

R ос.к. (Пр)= R ос.к0 . (IПр–1);

![]()

![]() R ос.к. (Σ с.к.)= R ос.к0 . IПр (

R ос.к. (Σ с.к.)= R ос.к0 . IПр (![]() );

);

Рентабельность внеоборотных активов исчисляется путем отношения балансовой прибыли к сумме внеоборотных активов:

R вн.а. = ![]() .

(1.2.26)

.

(1.2.26)

где R вн.а. – рентабельность внеоборотных активов;

Σ вн.а. – сумма внеоборотных активов.

![]() R вн.а. = R вн.а1 – R вн.а0;

R вн.а. = R вн.а1 – R вн.а0;

![]() R вн.а. (Пб)= R вн.а0 . (IПб–1);

R вн.а. (Пб)= R вн.а0 . (IПб–1);

![]() R вн.а. (Σ вн.а.)=

R вн.а0 . IПб (

R вн.а. (Σ вн.а.)=

R вн.а0 . IПб (![]() ).

).

![]() Рентабельность

оборотного капитала исчисляется путем отношения прибыли от реализации к

среднегодовой стоимости оборотного капитала:

Рентабельность

оборотного капитала исчисляется путем отношения прибыли от реализации к

среднегодовой стоимости оборотного капитала:

R об.к. = ![]() .

(1.2.27)

.

(1.2.27)

где R об.к. – рентабельность оборотного капитала;

Σ об.к. – среднегодовая стоимость оборотного капитала.

![]() R об.к. = R об.к1 – R об.к0;

R об.к. = R об.к1 – R об.к0;

![]() R об.к. (Пр)= R об.к0 . (IПр–1);

R об.к. (Пр)= R об.к0 . (IПр–1);

![]()

![]() R об.к. (Σ об.к.)=

R об.к0 . IПр (

R об.к. (Σ об.к.)=

R об.к0 . IПр (![]() ).

).

Показатель общей рентабельности исчисляется по следующей формуле:

R общ. = ![]() ,

(1.2.28)

,

(1.2.28)

где R общ. – общая рентабельность.

2. СОВРЕМЕННОЕ ЭКОНОМИЧЕСКОЕ СОСТОЯНИЕ ООО «ПАРУС»

И АНАЛИЗ РЕЗУЛЬТАТОВ ЕГО ДЕЯТЕЛЬНОСТИ.

2.1. Общая характеристика предприятия и анализ его

хозяйственной деятельности.

Общество с ограниченной ответственностью «Парус» зарегистрировано 20.03.1996 года Постановлением главы администрации МКР, фактическое начало деятельности в июле 1996 года. Место нахождения общества: Россия, Ставропольский край, г. Кисловодск, ул. Промышленная, 14. Общество учреждено на неограниченный срок.

Учредителями Общества являются:

Ø фирма «Нарзан» в лице генерального директора Айбазова Р.Ф.;

Ø Теккев Абдуллах Казиевич;

Ø Бостанов Азретали Сегидулович.

Учредители Общества являются его участниками. Общество имеет право быть участником других предприятий.

Целями деятельности Общества являются: выпуск продукции и товаров, оказание широкого спектра услуг гражданам, объединениям, организациям и фирмам. Для достижения этих целей Общество в соответствие с действующим Законодательством осуществляет следующие виды деятельности:

Ø Полиграфическая деятельность, путем организации полиграфного цеха для выпуска широкого ассортимента товаров из бумаги, картона, кожи и т.д. для школьных учебных заведений, предприятий и граждан;

Ø Издательская деятельность: выпуск рекламной, информационной, научно-популярной и других видов печатной продукции;

Ø Коммерческой (в т.ч. закупка сельхозпродуктов);

Ø Внешнеэкономическая деятельность;

Ø Все виды деятельности, на запрещенные Законодательством Российской Федерации.

Форма собственности Общества частная. Собственностью общества являются принадлежащие ему средства производства и иное имущество в соответствии с целями его деятельности.

Общество реализует свою продукцию, работы и услуги по ценам, установленным самостоятельно или на договорной основе, а также в случаях. Предусмотренным Законодательством – по государственным расценкам.

За несколько лет работы Общество смогло наладить производственную и торговую деятельность в г. Кисловодске. На сегодняшний день ООО «Парус» имеет цех по выпуску бумажно-беловой продукции (скоросшиватели, папки для бумаг, обложка «Дело» и многое другое), имеет три торговые точки (розничная торговля) в г. Ставрополе по реализации продукции и торговую точку в г. Кисловодске (оптовая торговля).

За сравнительно непродолжительный срок своего существования предприятие смогло глубоко внедриться на рынок бумажно-беловых и канцелярских товаров. Основными постоянными покупателями Общества стали: Кисловодский ГУС ОАО «Электросвязь», ФАИК ПСБ «Ставрополье», ОАО «Ставропольпромстройбанк», Предгорное ОСБ 7907, Учкекенское ОСБ 7770, Кисловодское ОСБ 1795, РКЦ г. Кисловодска, санаторий «Кавказ», Кисловодский ХМК, санаторий «Нарзан», институт Дружбы народов, КИЭП, РГЭА, отдел здравоохранения г. Кисловодска (поликлиника № 1, детская больница, роддом) благодаря тому, что предприятие всегда имеет в наличии широкий ассортимент канцтоваров, бумажно-беловых изделий, бланков.

Спектр поставщиков Общества широк, т.к. велик объем деятельности. Это фирмы разных городов: г. Краснодар («Югканцторг», «Югоптторг»), г. Воронеж («Воронежатом», «Самсон»), г. Ростов-на-Дону («Берег»), Московская область («Ступэкс»). На сегодняшний день предприятие получает сырье напрямую от производителей, минуя посреднические фирмы и тем самым пытаясь снизить себестоимость и. следовательно, цену реализации товаров собственного производства.

Основной акцент своей деятельности предприятие делает, конечно же, на производство, но уделяет большое внимание и торговле.

Общество имеет в собственности основные средства, главным из которых является ризограф REX ROTORY, осуществляющий копирование. В целом на предприятии находится оборудование на сумму 181466 рублей, причем переоценка основных средств не производилась с целью – не увеличивать себестоимость выпускаемых изделий.

За 1998 год предприятие использовало кредит, выданный ФАИК ПСБ «Ставрополье» ОАО в сумме 100000 рублей и выплатило за 1998 год всего процентов 54402 рубля, причем 47475 рублей пошло на себестоимость продукции.

При этом по итогам прошлого года предприятие получило неплохую прибыль, если учесть, что оно существует сравнительно недавно, страну потряс августовский кризис 1998 года, и многие предприятия стали просто банкротами.

Следует отметить, что в связи с тем, что в ООО «Парус» используется труд инвалидов, предприятие имеет ряд льгот по уплате налогов, что позволяет оставлять в обороте больше средств.

Так, ООО уплачивает лишь 50% от начисленного налога на прибыль (т.е. ставка 35% : 2 = 17,5%), не платит налог на имущество, не платило НДС по товарам собственного производства до 2000 года.

Таким образом, ООО «Парус» имеет все предпосылки и делает все возможное для организации нормальной работы и способно выплатить проценты по запрашиваемому кредиту, а также вернуть вовремя основной долг.

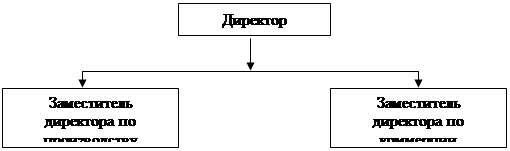

Структура управления

![]()

![]()

![]()

![]()

|

|||

|

|||

![]()

|

![]()

|

![]()

Рис. 2.1. Структура управления на ООО «Парус»

Технологический процесс изготовления скоросшивателя – одного из видов товаров, изготавливаемых предприятием, состоит из нескольких стадий:

1. Размотка картона из рулона на листы (машина листорезальная ПР-2М);

2. Резка листов картона на заготовки по размеру 310мм х 475 мм (машина бумагорезальная БР-110);

3. Печать (машина плоскопечатная ПС1-М);

4. Биговка (станок биговальный УПБ –41/С);

5. Крепление машинки для скоросшивателя к обложке вручную при помощи клея ПВА;

6.

![]()

![]()

![]()

![]()

|

|

|

|

|

Рис. 2.2. Технологический процесс изготовления скоросшивателя.

При анализе хозяйственной деятельности все показатели были рассчитаны в действующих ценах без учета индекса цен, т.к. данных по индексации цен нет.

Выручка от реализации на предприятии за годы деятельности росла. В 1999 году выручка от реализации без НДС возросла по сравнению с 1998 годом на 152.9% и составила 2293344 руб.

Себестоимость реализованной продукции также увеличилась. Она возросла в 2,6 раза и составила в 1999 году 2111534 руб.

Затраты на рубль товарной продукции в 1999 году составили 73 коп., это больше по сравнению с базисным годом на 3 коп. Под влиянием изменения цен затраты на рубль товарной продукции снизились на 8 коп. Под влиянием изменения себестоимости они повысились на 15 коп. Под влиянием количества продукции затраты на рубль товарной продукции снизились на 0,03 руб.

Основную долю в выручке от реализации занимает производство и реализация следующих товаров:

- скоросшиватель;

- папка для бумаг;

- бумага для записей (серая);

- бумага для записей (белая).

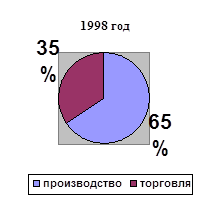

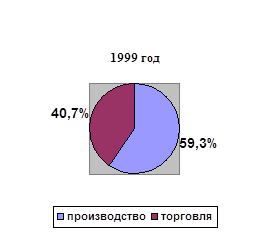

Предприятие занимается производственной деятельностью и коммерческой. Производственная деятельность занимала в общей сумме выручки в 1999 году 59,3%, это ниже по сравнению с 1998 годом на 5.7%. Коммерческая деятельность составляла в 1999 году соответственно 40,7% выручки, в 1998 году – 35%.

Что касается прибыли от реализации, то она также увеличилась. За счет изменения объема и структуры реализованной продукции она увеличилась на 9803 рубля. За счет изменения полной себестоимости прибыль от реализации уменьшилась на 764328 руб. За счет изменения цен прибыль от реализации увеличилась на 773043 руб. В целом прибыль от реализации увеличилась на 18518руб.

Среднегодовая сумма производственного капитала увеличилась на 55,8%, это произошло за счет увеличения сумм основного и оборотного капитала.

Эффективность капитала в 1999 году повысилась на 18.6% по сравнению с 1998 годом.

За счет изменения уровня рентабельности эффективность капитала уменьшилась на 1.42 руб. Под влиянием коэффициента оборачиваемости рентабельность капитала увеличилась на 1,256 руб. За счет изменения фондоотдачи основных средств рентабельность капитала увеличилась на 1,114 руб. За счет изменения фондоотдачи нематериальных активов рентабельность капитала увеличилась на 0.035 руб. В целом абсолютное увеличение рентабельности капитала составило + 0,982 руб.

Коэффициент износа в отчетном году увеличился на 252,6%. Это произошло за счет значительного увеличения суммы износа основных средств.

За счет увеличения коэффициента износа коэффициент годности уменьшился на 52, 1% и составил 39,7%.

Трудовые ресурсы предприятия используются недостаточно полно. В среднем одним рабочим отработано по 216 дней вместо 220 предусмотренных планом, в связи с чем целодневные потери рабочего времени составили на одного рабочего 4 дня.

Фонд оплаты труда увеличился на 721 руб. На это повлияло изменение месячной оплаты одного работника на 2,209 руб. и за счет увеличения среднесписочной численности на 4 человека.

Производительность одного работника увеличилась в 1999 году на 18045.5 руб. и составила 34892.2 руб.

Финансовое состояние предприятия в 1999 году ухудшилось. Финансовая устойчивость снизилась на 17,1% по сравнению с 1998 годом. Предприятие является некредитоспособным, неплатежеспособным.

![]() меньше

нормативных значений и структура баланса признается неудовлетворительной.

Восстановить свою платежеспособность за 6 месяцев предприятие не сможет.

меньше

нормативных значений и структура баланса признается неудовлетворительной.

Восстановить свою платежеспособность за 6 месяцев предприятие не сможет.

2.2. Анализ результатов производственной деятельности.

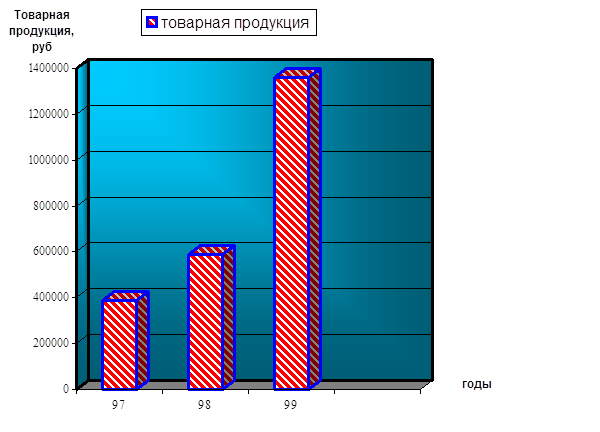

Анализ результатов производственной деятельности начнем с изучения динамики валовой и товарной продукции, расчета базисных и цепных темпов роста и прироста по формуле (1.2.1) в п.1.2.

По результатам произведенных расчетов (см. приложение № 7) среднегодовой темп прироста составит 36%. Объем производства товарной продукции увеличился на 241,3%.

Таблица 2.2.1

Динамика товарной продукции

|

Год |

Товарная продукция, руб. |

Темпы роста, % |

|

|

базисные |

цепные |

||

| 1997 | 398737 | 100 | 100 |

| 1998 | 589635 | 147,9 | 147.9 |

| 1999 | 1360797 | 341,3 | 230.8 |

Для наглядности динамику товарной продукции можно изобразить графически.

Рис. 2.2.1 Динамика товарной продукции

Далее проанализируем выполнение плана по выпуску товарной продукции (табл. 2.2.2). Из проведенных расчетов видно, что объем производства перевыполнен по всем видам продукции на 61.5%, что составило 518292 руб.

Таблица 2.2.2

Анализ выполнения плана по выпуску товарной продукции

|

Изделие |

Объем производства, руб. |

Отклонение плана от прошлого года |

Отклонение фактического выпуска |

||||||

|

прошлый год |

отчетный год |

руб. |

% |

от планового |

от прошлого |

||||

|

план |

факт |

руб. |

% |

руб. |

% |

||||

| Скоросши-ватель | 114815 | 116000 | 179025 | +1185 | +1,03 | +63025 | +54,3 | +64210 | +55,9 |

| Папка для бумаг | 109830 | 126000 | 310500 | +16170 | +14,70 | +184500 | +46,4 | +200670 | +182,7 |

| Бумага для записей (с) | 5900 | 6300 | 8690 | +400 | +6,80 | +2390 | +37.9 | +2790 | +47,3 |

| Бумага для записей (б) | 6730 | 8400 | 14945 | +1670 | +24,80 | +6545 | +77,9 | +8215 | +122,1 |

| Прочие | 352360 | 585805 | 847637 | +233445 | +66,25 | +261832 | +44.7 | +495277 | +140.6 |

| ИТОГО | 589635 | 842505 | 1360797 | +252870 | +42,89 | +518292 | +61,5 | +771162 | +130,8 |

Таблица 2.2.3

Выполнение плана по ассортименту

|

Изделие |

Товарная продукция. руб. |

Выполне-ние плана % |

Товарная продукция, зачтенная в выполнение плана по ассортименту, руб. |

|

|

план |

факт |

|||

| Скоросшиватель | 116000 | 179025 | 154,3 | 116000 |

| Папка для бумаг | 126000 | 310500 | 246.4 | 126000 |

| Бумага для записей (с) | 6300 | 8690 | 137.9 | 6300 |

| Бумага для записей (б) | 8400 | 14945 | 177,9 | 8400 |

| Прочие | 585805 | 847637 | 144,7 | 585805 |

| ИТОГО | 842505 | 1360797 | 161,5 | 842503 |

По способу наименьшего процента план по ассортименту выполнен на 137,9%. По методике среднего процента план выполнен на 100%. По удельному проценту в общем перечне наименований изделий, по которым выполнен план по выпуску, он составил также 100%.

Далее найдем влияние на объем производства среднесписочной численности работников, рабочего периода, средней продолжительности рабочего дня и среднечасовой выработки на одного работника.

Таблица 2.2.4

Исходные данные для факторного анализа объема производства

|

Показатель |

Единица измерения |

Годы |

Отклонения, ± |

||

|

1998 |

1999 |

абсолютное, руб. |

относительное, руб. |

||

| Объем производства, (V) | руб. | 589635 | 1360797 | +771162 | +130.8 |

| Среднесписочная численность (Р) | чел. | 35 | 39 | +4 | +11.4 |

|

Рабочий период ( |

дн. | 217 | 216 | -1 | -0,5 |

|

Среднечасовая выработка на

одного работника ( |

руб. | 9,9532 | 20,4479 | +10,4947 | +105,4 |

|

Средняя продолжительность

рабочего дня ( |

ч | 7.8 | 7.9 | +0,1 | +1,3 |

По формуле (1.2.4) найдем изменение объема производства за счет изменения среднесписочной численности:

![]() V

(Р р-в) = 589635 (1,114 – 1) = 67218,4 руб.

V

(Р р-в) = 589635 (1,114 – 1) = 67218,4 руб.

По формуле (1.2.5) рассчитаем изменение объема производства за счет снижения рабочего периода:

![]() ) = 589635 .

1.114 (0,9953 – 1) = 3021,5 руб.

) = 589635 .

1.114 (0,9953 – 1) = 3021,5 руб.

По формуле (1.2.6) рассчитаем изменение объема производства за счет изменения средней продолжительности рабочего дня:

![]() (

(![]() дн) = 589635 . 1,114 .

0,995 (1,0128 – 1) = 8496,3 руб.

дн) = 589635 . 1,114 .

0,995 (1,0128 – 1) = 8496,3 руб.

По формуле (1.2.7) рассчитаем изменение объема производства за счет изменения среднечасовой выработки на одного работника:

![]() (

(![]() ч) = 589635 . 1,114 .

0.995 . 1,013 (2,054 – 1) = 698468,3 руб.

ч) = 589635 . 1,114 .

0.995 . 1,013 (2,054 – 1) = 698468,3 руб.

На анализируемом предприятии отсутствует сортность Проанализируем качество бумаги, т.к. на предприятии она выпускается только двух видов – серая и белая. Как правило, белая бумага более качественная и более эстетичная по внешнему виду. Условно обозначим показатели качества: белая бумага – (Б), серая бумага – (С).

Таблица 2.2.5

Анализ качества продукции

|

Показатель качества |

Цена |

По плану |

По факту |

||||

|

количество, шт |

в % к итогу |

сумма, руб. |

количество, шт. |

в % к итогу |

сумма. Руб. |

||

| С | 22 | 700 | 50 | 15400 | 395 | 36,77 | 8690 |

| Б | 35 | 700 | 50 | 24500 | 427 | 63,23 | 14945 |

| ИТОГО | - | 1400 | 100 | 39900 | 822 | 100 | 23635 |

Найдем среднюю цену фактическую:

![]() 1 =

1 = ![]() руб.

руб.

Средняя цена плановая:

![]() пл.

=

пл.

= ![]() руб.

руб.

I вып.п.=

![]() или 101%.

или 101%.

План по качеству выполнен на 101%. За счет повышения качества объем продукции увеличился на 246.6 руб. (28,8 28,5) . 822. За счет снижения количества производимых товаров объем снизился на 16473 руб. (822 – 1400) . 28,5. в целом произошел расход на сумму 16265 руб.

Далее рассчитаем коэффициент ритмичности производства одного скоросшивателя по формуле (1.2.8):

К рт = ![]() .

.

Ритмичность составила 99,95% к предусмотренной планом.

Таблица 2.2.6

Исходные данные для анализа ритмичности производства

|

Квартал |

Выпуск продукции, шт |

% выполнения плана |

|

|

по плану |

фактически |

||

| I | 20000 | 11953 | 99,8 |

| II | 20000 | 29838 | 149,2 |

| III | 20000 | 35785 | 178,9 |

| IV | 20000 | 33774 | 168,9 |

| ИТОГО | 80000 | 119350 | 249,2 |

Далее по формулам (2.1.4), (2.1.5), (2.1.6) рассчитаем коэффициент равномерности (Расчеты см. Приложение № 8).

К рв = 100 – 57,86 = 42,14

Равномерность фактически выпущенной продукции составляет 42,14% к предусмотренной планом.

Таблица 2.2.7

Исходные данные для анализа выручки от реализации

|

Показатель |

Сумма, руб. |

Отклонения, ± |

Структура, % |

|||

|

1998 |

1999 |

абсолютное, руб. |

относительное, % |

1998 |

1999 |

|

| Выручка в производстве | 589635 | 1360797 | +771162 | +130,8 | 65,0 | 59,3 |

| Выручка в торговле | 317219 | 932547 | +615328 | +193.9 | 35,0 | 40,7 |

| ИТОГО | 906854 | 2293344 | +1386490 | +152,9 | 100,0 | 100,0 |

Изобразим графически структуру общей выручки:

Рис. 2.2.2 Структура общей выручки от реализации

Таблица 2.2.8

Исходные данные для факторного анализа выручки

Изделие |

Цена за единицу, руб. |

Количество, шт |

Сумма, руб. |

|||

|

1998 |

1999 |

1998 |

1999 |

1998 |

1999 |

|

| Скоросшиватель | 1,50 | 1,50 | 76543 | 119350 | 114815 | 179025 |

| Папка для бумаг | 1,75 | 2.0 | 62760 | 155250 | 109830 | 310500 |

| Бумага для записей (С) | 12,5 | 22,0 | 472 | 395 | 5900 | 8690 |

| Бумага для записей (Б) | 22,0 | 35,0 | 306 | 427 | 6732 | 14945 |

| Прочие | - | - | 176179 | 344591 | 352358 | 847637 |

| ИТОГО | - | - | 316260 | 620013 | 589635 | 1360797 |

На выручку влияют цена и количество реализованной продукции. Рассчитаем их влияние двумя способами: по схеме Пааше и схеме Ласперейса:

1. ![]()

![]()

![]() или 231%

или 231%

2.

![]()

![]() или 231%

или 231%

По произведенным расчетам видно, что выручка от реализации увеличилась на 131%.

Таблица 2.2.9

Исходные данные для анализа прибыли от реализации

|

Показатель |

Годы |

Отклонения, ± |

|

|

1998 |

1999 |

||

| Выручка от реализации, руб. | 906854 | 2293344 | +1386490 |

| НДС, руб. | 61554 | 17763,214 | +56209,214 |

| Уровень НДС, % | 6,788 | 5,135 | -1,653 |

| Себестоимость реализации товаров, руб. | 802404 | 2111534 | +1309130 |

| Уровень себестоимости, % | 88,48 | 92.07 | +3,59 |

| Прибыль от реализации, руб. | 41204 | 59722 | 18518 |

| Уровень прибыли от реализации, % | 4,54 | 2,6 | -1,94 |

По формуле (1.2.16) рассчитаем изменение прибыли от реализации за счет увеличения выручки от реализации:

![]() Пр(ВР) = (2293344 – 906854)

Пр(ВР) = (2293344 – 906854)![]() руб.

руб.

По формуле (1.2.17) рассчитаем, как изменилась прибыль от реализации за счет увеличения себестоимости реализованной продукции:

![]() Пр(Z) =

(88?48 – 92?07) . 22933,44 = - 82331,049 руб.

Пр(Z) =

(88?48 – 92?07) . 22933,44 = - 82331,049 руб.

По формуле (1.2.18) рассчитаем изменение прибыли от реализации за счет изменения НДС:

![]() Пр(НДС) = (6,788 – 5,135) .

22933,44 = 37908,976 руб.

Пр(НДС) = (6,788 – 5,135) .

22933,44 = 37908,976 руб.

В целом прибыль от реализации увеличилась на 18518 руб.

Таблица 2.2.10

Анализ рентабельности предприятия

|

Показатель |

Годы |

Отклонения, ± |

|

|

1998 |

1999 |

||

| Рентабельность продаж | 4,5 | 2,6 | -1,9 |

| Рентабельность продукции | 5,1 | 2,8 | -2,3 |

| Рентабельность собственного капитала | 0,099 | 0,16 | +0,06 |

| Рентабельность основного капитала | 0,244 | 0,1898 | -0,054 |

| Рентабельность внеоборотных активов | 0,183 | 0,308 | +0,126 |

| Рентабельность оборотного капитала | 0,124 | 0,119 | -0,05 |

| Общая рентабельность | 0,05 | 0,06 | +0,001 |

Все расчеты, произведенные при анализе рентабельности, см. Приложение № 9.

В отчетном году рентабельность продаж снизилась на 1,9%. За счет изменения суммы прибыли рентабельность продаж увеличилась на 2,022%, а за счет изменения выручки от реализации снизилась на 3,9%.

Рентабельность продукции снизилась в 1999 году на 2,3%. За счет изменения прибыли от реализации она увеличилась на 2,292%. За счет повышения себестоимости реализованной продукции рентабельность продукции уменьшилась на 4,583%.

Рентабельность собственного капитала увеличилась на 0,06%. За счет увеличения суммы балансовой прибыли рентабельность собственного капитала увеличилась на 0,0847%. За счет изменения среднегодовой суммы собственного капитала его рентабельность уменьшилась на 0,0245%.

Рентабельность основного капитала увеличилась за счет изменения прибыли от реализации на 1,096%. За счет изменения среднегодовой суммы основного капитала его рентабельность снизилась на 0,1638%.

В целом рентабельность основного капитала снизилась на 0,054%.

Рентабельность основного капитала снизилась на 0,005%. За счет изменения прибыли от реализации рентабельность оборотного капитала увеличилась на 0,056%. За счет изменения среднегодовой суммы оборотного капитала его рентабельность снизилась на 0,061%.

Рентабельность внеоборотных активов увеличилась на 0,126%. На это повлияло изменение балансовой прибыли и среднегодовой стоимости внеоборотных активов.

Общая рентабельность предприятия увеличилась на 0,01%.

3. РЕЗЕРВЫ И ПУТИ УЛУЧШЕНИЯ РЕЗУЛЬТАТОВ

ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ПАРУС»

3.1. Разработка детерминированной

факторной модели результатов производственной деятельности

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис. 3.1.1).

Рис. 3.1.1. Блок-схема подсчета резервов увеличения прибыли от реализации

![]()

![]() Для определения

резервов роста прибыли по увеличению объема реализации необходимо выявленный

ранее резерв роста объема реализации продукции умножить на фактическую прибыль

в расчете на единицу продукции соответствующего вида:

Для определения

резервов роста прибыли по увеличению объема реализации необходимо выявленный

ранее резерв роста объема реализации продукции умножить на фактическую прибыль

в расчете на единицу продукции соответствующего вида:

Р

Пvрп = Р Прпi .

![]() (3.1.1)

(3.1.1)

Резервы увеличения прибыли за счет снижения себестоимости товарной продукции и услуг подсчитывается следующим образом:

![]()

![]()

![]() Р Пс

= S[Р

С (V рп1 +

Р V рп) ] . (3.1.2)

Р Пс

= S[Р

С (V рп1 +

Р V рп) ] . (3.1.2)

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он определяется следующим образом: изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену соответствующего сорта, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции:

![]()

![]() Р Пс = S (

Р Пс = S (![]() di . pi)

100 (Vpп1i +

P V рп) .

(3.1.3)

di . pi)

100 (Vpп1i +

P V рп) .

(3.1.3)

![]()

![]() Основными

источниками резервов повышения уровня рентабельности продаж являются увеличение

суммы прибыли реализации продукции (Р П) и снижение себестоимости товарной

продукции (Р С). Для подсчета резервов может быть использована следующая

формула:

Основными

источниками резервов повышения уровня рентабельности продаж являются увеличение

суммы прибыли реализации продукции (Р П) и снижение себестоимости товарной

продукции (Р С). Для подсчета резервов может быть использована следующая

формула:

![]()

![]() Р R = Rв – R1 =

Р R = Rв – R1 = ![]() , (3.1.4)

, (3.1.4)

где Р R – резерв роста рентабельности;

Rв –рентабельность возможная;

Ri – рентабельность фактическая;

И1 фактическая сумма затрат по реализованной продукции;

Свi – возможный уровень себестоимости i-ых видов продукции с учетом

выявленных резервов снижения;

V рпв – возможный объем реализации продукции с учетом выявленных

резервов его роста.

Прибыль балансовая зависит от следующих факторов: выручки от реализации, себестоимости реализованной продукции, НДС, операционных доходов (ОД) и расходов (ОР), внереализационных доходов (ВД) и расходов (ВнР), коммерческих расходов (КР).

Рассмотрим влияние этих факторов на балансовую прибыль.

![]() Пб = Пб1

Пб0

Пб = Пб1

Пб0

Пб0 = ВР0 – С0 – НДС0 – КР0 + ОД0 ОР0 + ВнД0 – ВнР0 ;

Пб усл1 = ВР1 – С0 – НДС0 – КР0 + ОД0 – ОР0 + ВнД0 – ВнР0 ;

Пб усл2 = ВР1 – С1 – НДС0 – КР0 + ОД0 – ОР0 + ВнД0 – ВнР ;

Пб усл3 = ВР1 – С1 – НДС1 – КР0 + ОД0 – ОР0 + ВнД0 – ВнР ;

Пб усл4 = ВР1 – С1 – НДС1 – КР1 + ОД0 – ОР0 + ВнД0 – ВнР0 ;

Пб усл5 = ВР1 – С1 – НДС1 – КР1 + ОД1 – ОР0 + ВнД0 – ВнР0 ;

Пб усл6 = ВР1 – С1 – НДС1 – КР1 + ОД1 – ОР1 + ВнД0 – ВнР0 ;

Пб1 = ВР1 – С1 – НДС1 – КР1 + ОД1 ОР1 + ВнД1 – ВнР1 ;

![]() Пб

(ВР) = Пб усл 1 – Пб 0 ;

Пб

(ВР) = Пб усл 1 – Пб 0 ;

![]() Пб (С) =

Пб усл 2 – Пб усл 1 ;

Пб (С) =

Пб усл 2 – Пб усл 1 ;

![]() Пб (НДС)

= Пб усл 3 – Пб усл 2 ;

Пб (НДС)

= Пб усл 3 – Пб усл 2 ;

![]() Пб (КР) = Пб усл

4 – Пб усл 3 ;

Пб (КР) = Пб усл

4 – Пб усл 3 ;

![]() Пб (ОД) = Пб усл

5 – Пб усл 4 ;

Пб (ОД) = Пб усл

5 – Пб усл 4 ;

![]() Пб (ОР) = Пб усл

6 – Пб усл 5 ;

Пб (ОР) = Пб усл

6 – Пб усл 5 ;

![]() Пб (ВнД) = Пб усл

7 – Пб усл 6 ;

Пб (ВнД) = Пб усл

7 – Пб усл 6 ;

![]() Пб (ВнР) = Пб усл

Пб1– Пб усл 7 ;

Пб (ВнР) = Пб усл

Пб1– Пб усл 7 ;

В последнее время большой интерес вызывает методика анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные и категории маржинального дохода. Эта методика широко применяется в странах с развитыми рыночными отношениями.

Маржинальный доход можно определить как разность между выручкой от реализации продукции и переменными затратами:

Дм = ВР – Рп , (3.1.5)

где Дм – маржинальный доход;

Вр – выручка от реализации;

Рп – переменные затраты.

![]()

Y, руб. ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

15

Точка безубыточности

объема продаж

![]() Прибыль

Прибыль

10

Переменные

затраты

5

4

Постоянные

затраты

0

500 1000 X, шт

Рис. 3.1.2. Зависимость между прибылью, объемом реализации

продукции и ее себестоимостью.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. С его помощью можно определить точку. В которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, ниже которого производство будет убыточным.

На графике точка расположена на уровне 50% возможного объема реализации продукции. Если пакеты заказов предприятия больше 50% от его производственной мощности, оно (предприятие) получит прибыль. В противном случае, если пакет заказов будет меньше 50%, то предприятие будет убыточным и обанкротится.

Разность между фактическим и безубыточным объемом продаж – это зона безопасности.

Для расчета точки критического объема продаж в денежном измерении применим следующую формулу:

Т

= ![]() ,

(3.1.6)

,

(3.1.6)

где Н – постоянные затраты.

Если заменить максимальный объем реализации продукции в денежном измерении ВР на соответствующий объем реализации в натуральных единицах К, то можно рассчитать безубыточный объем реализации в натуральных единицах:

Т

= ![]() (3.1.7)

(3.1.7)

3.2. Расчет резервов улучшения

производственной деятельности ООО «Парус»

Таблица 3.2.1

Исходные данные для факторного анализа балансовой прибыли

| Показатель | Сумма |

Отклонение, ± |

|

| 1998 | 1999 | ||

| Выручка от реализации | 906854 | 2293344 | |

| Себестоимость | 802404 | 2111534 | |

| Коммерческие расходы | 63246 | 122088 | |

| Операционные доходы | 11098 | 7300 | |

| Внереализационные доходы | - | - | |

| Внереализационные расходы | 2617 | 21919 | |

| Балансовая прибыль | 27495 | 50804 | +23309 |

Пб0 = 906854 – 802404 63246 + 6 – 11098 – 2617 = 27495 руб.

Пб усл1 = 2293344 – 802404 –63246 + 6 – 11098 – 2517 = 1413985 руб.

Пб усл2 = 2293344 – 2111534 – 63246 + 6 11098 – 2617 = 104855 руб.

Пб усл3 = 2293344 – 2111534 – 122088 + 6 11098 – 2617 = 150868 руб.

Пб усл4 = 2293344 – 2111534 – 122088 + 20301 – 11098 – 2617 = 217176 руб.

Пб усл5 = 2293344 – 2111534 – 122088 + 20301 – 7300 – 2617 = 287282 руб.

Пб 1 = 2293344 – 2111534 – 122088 + 20301 – 7300 21919 = 50804 руб.

![]() Пб = 50804 – 27495

руб.

Пб = 50804 – 27495

руб.

В отчетном году балансовая прибыль увеличилась на 23309 руб.

Рассчитаем влияние факторов на это изменение:

1. Выручка от реализации:

![]() Пб (ВР) = 1413985

27495 = 1386490 руб.

Пб (ВР) = 1413985

27495 = 1386490 руб.

2. Себестоимость реализованной продукции:

![]() Пб (С) = 104855

1413985 = -1309130 руб.

Пб (С) = 104855

1413985 = -1309130 руб.

3. Коммерческих расходов:

![]() Пб (КР) = 150868

104855 = 46013 руб.

Пб (КР) = 150868

104855 = 46013 руб.

4. Операционных доходов:

![]() Пб (ОР) = 287282

217176 = 70106 руб.

Пб (ОР) = 287282

217176 = 70106 руб.

5. Внереализационных расходов:

![]() Пб (ВнР) = 50804

287282 = -236478 руб.

Пб (ВнР) = 50804

287282 = -236478 руб.

![]() Пб = 1386490

1309130 + 46013 + 66308 + 70106 – 236478 = 23309 руб.

Пб = 1386490

1309130 + 46013 + 66308 + 70106 – 236478 = 23309 руб.

Для повышения прибыли предприятия необходимо использование резервов. Резервами повышения прибыли являются: увеличение объема реализации, повышение цен, снижение себестоимости товарной продукции, реализация в более оптимальные сроки.

На анализируемом предприятии можно использовать три резерва:

1. Увеличение выпуска продукции. пользующейся наибольшим спросом;

2. Рационализация использования основных фондов;

3. Экономия ресурсов.

Наибольшим спросом на предприятии ООО «Парус» пользуются скоросшиватели. Рассчитаем резерв, полученный при увеличении объема их выпуска.

В отчетном году было выпущено 119350 скоросшивателей. Себестоимость одного скоросшивателя составляет 1,09 руб., всех – 130091,5 руб. В себестоимости одного скоросшивателя 0,65 руб. составляют переменные издержки, 0,44 руб. – постоянные затраты. Общая стоимость реализованной продукции по всему предприятию составляет 2111534 руб.

Если увеличить объем выпуска скоросшивателей на 10000 шт., то произойдут следующие изменения:

1. Переменные издержки возрастут:

0,65 . 10000 = 6500 руб.

2. Себестоимость реализованной продукции увеличится на 6500 руб.

Выручка предприятия в целом – 2293344 руб. Цена 1-го скоросшивателя составляла 1,5 руб.

За счет увеличения объема выпуска скоросшивателей выручка от реализации увеличится и составит 2308344 руб. [(2293344 + (10000 .1,5)].

Прибыль от реализации в отчетном году составляла 59722 руб. А в прогнозируемом периоде она составит 190310 руб. (2308344 – 2118034 руб.).

Для рационального использования основных фондов ООО «Парус» нужно продать неэксплуатируемый станок. Его остаточная стоимость 36000 руб. без НДС. Первоначальная стоимость составляла 40000 руб. без НДС. При продаже этого станка сократятся расходы на амортизацию:

40000 . 6% = 2400 руб.

Норма амортизации составляет 6% в год.

Также в этом случае можно сократить налог на имущество:

40000 . 2% = 800 руб.

За счет продажи этого станка произойдет экономия на сумму 3200 руб. (2400 + 800). Выручка от реализации составит 2344344 руб. (2308344 + 36000).

На предприятии ООО «Парус» во всех подразделениях и пустующих помещениях горит свет. В целом ежедневно перерасход по электроэнергии в часах составляет примерно 1,1 ч. В год это составляет 237,6 ч (1,1 . 216). Экономия, согласно действующего тарифа, составит:

237,8 . 1,5 = 346,7 руб.

Себестоимость продукции снизится и составит:

2118034 – 3200 – 356,7 = 2114477,3 руб.

Таблица 3.2.2

Основные показатели деятельности предприятия

Показатель |

Отчетный год |

Прогнозируемый год |

Отклонения, ± |

| Выручка от реализации, руб. | 2293344 | 2344344 | +51000 |

| Себестоимость реализации продукции, руб. | 2111534 | 2114477 | +2943 |

| Уровень себестоимости, % | 92 | 90 | -2 |

| Коммерческие расходы, руб. | 122088 | 122088 | 0 |

| Прибыль от реализации, руб. | 59722 | 107779 | +48057 |

Рассчитаем безубыточный объем продаж в отчетном периоде.

1. Расчет критического объема продаж в отчетном году:

Дм = 223344 – 1366160 = 927 184 руб.;

![]() Т = 202539 (927184 :

2293344) = 501334 руб.

Т = 202539 (927184 :

2293344) = 501334 руб.

Т = 759786 . 202539 : 927184 = 165971 шт.

2. Расчет критического объема продаж в прогнозируемом периоде:

Дм1 = 2344344 – 13712660 = 971684 руб.

![]() Т1

= 202539 (971684 : 2344344) = 489225 руб.

Т1

= 202539 (971684 : 2344344) = 489225 руб.

Т1 = 769786 . 202539 : 971684 = 160455 шт.

.

![]()

![]()

ВР

ВР

Y, руб общие

Y, руб общие

![]()

![]()

![]() 2344344 общие

2344344 общие

![]()

![]() 2293344

2293344

![]()

Рп

Рп

![]() 1372660 Рп

1372660 Рп

![]() 1366160

1366160

![]()

![]() 501334

501334

![]()

![]() 489225

489225

![]()

![]() Н

Н

160455 165971 759786 769786 Х, шт

Рис. 3.2.1 Определение точки безубыточности

Как видно из рис. 3.2.1, за отчетный период нужно было бы реализовать продукцию на сумму 501334 руб., чтобы покрыть затраты. При такой выручке рентабельность равна нулю. Фактическая выручка составила 2293344 руб., что выше порога на 1792010 руб., или на 357%. Это и есть запас финансовой устойчивости. В прогнозируемом периоде запас финансовой устойчивости увеличился.

Повышение запаса финансовой устойчивости на 22% подтверждает целесообразность предпринятых мероприятий.

Эффективность работы предприятия характеризуется различными показателями рентабельности, которые более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации и чистой продукции.

Особое внимание при оценке эффективности уделяется двум методам:

- регрессному;

- затратному.

![]() 1. Э = ВР ФР =

ВР : (ОФ + ОБФ + З + ФОТ) ,

1. Э = ВР ФР =

ВР : (ОФ + ОБФ + З + ФОТ) ,

где Ф – функционирующие ресурсы,

ОФ – среднегодовая стоимость основных фондов,

ОБФ – среднегодовая стоимость оборотных фондов,

З – запасы, из Ф.1 ,

ФОТ – фонд оплаты труда

Эф = 2293344 : (314729,5 + 501121,5 + 322542 + 75312) = 2,889 или 288,9%

В результате нововведений эффективность увеличится и составит:

Эпрогн. + 2344344 : (278729,5 + 501121,5 + 322542 + 75312) = 2,991 или 299,1%

Прогнозируемая эффективность превысила отчетную на 10,1 процентных пункта, что является благоприятным изменением имеющихся ресурсов.

![]()

![]() 2. Э = Пр С .

100 ,

2. Э = Пр С .

100 ,

Эф = 59722 2111534 . 100 = 2,8%

![]() Эпрогн. =

107779 2114477 . 100 = 5,1%

Эпрогн. =

107779 2114477 . 100 = 5,1%

Увеличение прибыли и себестоимости привело к повышению эффективности на 2,3 процентных пункта (5,1 – 2,8) .

Таким образом, предложенные мероприятия повысят эффективность работы предприятия.

Выводы

При анализе результатов производственной деятельности были выявлены основные резервы по их улучшению:

Þ увеличение объемов производства;

Þ продажа ненужного оборудования;

Þ экономия ресурсов.

Исходя из приведенного анализа, предприятию было предложено провести ряд мероприятий по улучшению результатов деятельности.

За счет увеличения объема выпуска скоросшивателей на 10000 шт. прибыль от реализации возрастет с 59722 руб. до 190310 руб.

За счет продажи ненужного станка сократятся расходы на амортизацию (2400 руб.), также можно сократить налог на имущество (800 руб.).

За счет экономии электроэнергии себестоимость продукции снизится на 356,7 руб.

В целом за счет предложенных мероприятий выручка от реализации возрастет с 2293344 руб. до 2344344 руб. Себестоимость реализованной продукции увеличится на 2943 руб. (2114477 – 2111534) . Прибыль от реализации увеличится на 48057 руб. и составит 107779 руб.

ЗАКЛЮЧЕНИЕ

Выпуск продукции, выручка от реализации и прибыль являются конечными результатами производственной деятельности.

Для анализа результатов производственной деятельности и выявления резервов их улучшения был выбран конкретный объект – ООО «Парус» - предприятие, выпускающее бумажно-беловую продукцию.

Затраты на производство в 1999 году составили 2111534 руб., а затраты на 1 руб. товарной продукции – 0,73 руб.

В результате анализа наиболее важных видов продукции были выявлены резервы улучшения результатов производственной деятельности и рассчитан эффект от внедрения конкретных мероприятий.

Результатом данных мероприятий явилось увеличение выручки от реализации с 2293344 руб. до 2344344 руб. и снижение уровня себестоимости на 2 процентных пункта (92 – 90), а также была получена прибыль от реализации в сумме 107779 руб. (в 1999 году Пр = 59722 руб.).

Изменение основных экономических показателей приведет к повышению запаса финансовой устойчивости на 22%, а также к увеличению различных видов рентабельности, а следовательно, подтвердит целесообразность внедрения предложенных мероприятий и их эффективность.

4. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Адамов В.Е., Ильенкова С.Д., Сиротина Т.П. и др. Экономика и статистика фирм. – М.: Финансы и статистика, 1996. – 441с.

2. Берзин И.Э. Экономика фирмы. – М.: Институт международного права и экономики, 1997. – 405с.

3. Козлова Е.Н., Парашутин Н.В., Бабченко Т.Н. Бухгалтерский учет в промышленности. – М.: Финансы и статистика, 1993. – 190с.

4. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА – М., 1996. – 345с.

5. Курс экономической теории. Под ред. Чепурина М.Н., Киселевой Е.А. Киров: Издательство АСА, 1995. – 236с.

6. Луговой В.А. Учет затрат на производство и реализацию продукции (работ, услуг). – М.: Финансы и статистика, 1995. – 178с.

7. Ляпина А.П. Экономика, экология, затраты. – М.: Экономический факультет МГУ, ТЕИС, 1997. – 96с.

8. Макеева Е. Платежи за загрязнение окружающей среды – экономическое регулирование природопользования: Кисловодская газета. – 1999. – 8 апреля. с.3.

9. Моляков Д.С. Финансы предприятий отраслей народного хозяйства. – М.: Финансы и статистика, 1997. – 82м.

10. Общая экономическая теория (политэкономия): Учебник. Под редакцией Видятина В.И. и Журавлевой В.П.. – М.: ПРОМО – Медиа, 1995. – 235с.

11. Рахман З., Шеремет А. Бухгалтерский учет в рыночной экономике. – М.: ИНФРА – М., 1996. – 540с.

12. Ройзберг Б.А., Лозовский Л.Ш., Стародубцев Е.Б. Современный экономический словарь. – М.: ИНФРА – М., 1996. – 636с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебник. 2 изд. – Мн.: ЧП Экоперспектива, 1997. – 498с.

14. Современная экономика: Учебник. Научн. Редактор Мамедов О.Ю. Ростов-на-Дону: Феникс. – М.: Зевс, 1997. – 275с.

15. Тишков И.Е, Балдинова А.И., Дементей Т.М. и др. под общей редакцией И.Е. Тишкова. Бухгалтерский учет: Учебник. Минск: Высшая школа, 1994. – 580с.

16. Фишер С., Дорибуш Р., Шмалензи Р. Экономика: Пер. с англ. – М.: Дело ЛТД, 1993. – 715с.

17. Шмален Г. Основы и проблемы экономики предприятия. Под. Редакцией Поршнева А.Г. – М.: Финансы и статистика, 1996. – 449с.

18. Экономика и бизнес : Учебник. Под редакцией Камаева В.Д. – М.: Изд-во МГПУ, 1993. – 361с.

19. Экономика предприятия: Учебник для вузов. Горфинкель В.Я., Купряков Е.М., Прасолова Е.П. и др. – М.: Банки и биржи, ЮНИТИ, 1996. – 510с.

20. Экономика.: Учебник. Под редакцией Булатова А.С. – Изд-во БЕК, 1995. 344с.

[1] Пааше Герман – немецкий экономист XIX в.; в 1874 г. предложил формулу индекса с весами текущего периода.

[2] Ласперейс Этьен – немецкий экономист XIX в.; в 1864 г. предложил формулу индекса с весами базисного периода

© 2010 Интернет База Рефератов