Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Ринок житла в Україні

Дипломная работа: Ринок житла в Україні

ВСТУП.. 2

1. ТЕОРЕТИЧНІ АСПЕКТИ РОЗВИТКУ ТА ФОРМУВАННЯ РИНКУ ЖИТЛА 4

1.1.Поняття ринку житла. 4

1.2. Нормативно-правове регулювання ринку житла…………………………..8

2. ПРОЦЕС РОЗВИТКУ ТА ФОРМУВАННЯ РИНКУ ЖИТЛА КИЇВСЬКОЇ ОБЛАСТІ 15

2.1. Аналіз ринку розвитку та формування ринку житла України. 15

2.2. Особливості ринку житла Київської області 21

2.3. Особливості застосування цільових облігацій в київській області 45

3. УДОСКОНАЛЕННЯ РИНКУ ЖИТЛА КИЇВСЬКОЇ ОБЛАСТІ 51

3.1. Шляхи удосконалення ринку житла Київсько області 51

3.2. Фактори розвитку ринку житла Київсько області 65

3.3. Іпотечне кредитування як спосіб удосконалення функціонування ринку житла Київської області 70

ВИСНОВКИ.. 77

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ.. 80

ДОДАТКИ.. 82

Житлове будівництво є однією із найважливіших та потужних галузей господарського комплексу Київської області, оскільки саме воно формує життєдіяльність області та суттєво впливає на стан економічних відносин в регіоні. Особливістю ринку житла в області є його розподіл на два основних компоненти: житлове будівництво (багатоповерхові будинки) та котеджне будівництво (котеджні містечка).

Сучасний ринок житла формується за рахунок пропозиц житла як на первинному, так і на вторинному ринку житла, що забезпечу наявність різної зав якістю та ціною пропозиції на ринку житла.

Актуальність даної теми зумовлена динамікою розвитку ринку житла в Київській області.

Об’єктом дослідження є ринок житла та особливості його розвитку.

Предметом дослідження є процес формування та розвитку ринку житла Київської області.

Метою дослідження є аналіз формування та розвитку ринку житла Київської області з можливістю висловлення перспективних прогнозів його розвитку.

Мета дослідження реалізується при вирішенні наступних завдань дослідження:

· вивчення економічного змісту поняття «ринок житла», його складових;

· аналіз формування та розвитку ринку житла України;

· вивчення формування та розвитку ринку житла Київської області;

· перспективна оцінка розвитку ринку житла Київської області;

· аналіз шляхів вдосконалення ринку житла Київської області.

Дане дослідження проводилось із застосуванням діалектичного підходу до вивчення сучасного стану формування та розвитку ринку житла Київської області. В процесі дослідження формування та розвитку ринку житла Київської області були використан загальнонаукові методи пізнання: поєднання абстрактного й конкретного, ндукція, дедукція, аналіз і синтез, групування й порівняння, конкретизація.

Для обробки даних, наведених у дослідженні застосовувались такі методичні прийоми: огляд, документальна перевірка, техніко-економічні розрахунки, аналітичні групування, структурний аналіз, узагальнення, підрахунок.

1. ТЕОРЕТИЧНІ АСПЕКТИ РОЗВИТКУ ТА ФОРМУВАННЯ РИНКУ ЖИТЛА

Жилі будинки, а також жилі приміщення в інших будівлях, що знаходяться на території України, утворюють житловий фонд. Житловий фонд включає:

· жил будинки і жилі приміщення в інших будівлях, що належать державі (державний житловий фонд);

· жил будинки і жилі приміщення в інших будівлях, що належать колгоспам та іншим кооперативним організаціям, їх об’єднанням, профспілковим та іншим громадським організаціям (громадський житловий фонд);

· жил будинки, що належать житлово-будівельним кооперативам (фонд житлово-будівельних кооперативів);

· жил будинки (частини будинків), квартири, що належать громадянам на праві приватно власності (приватний житловий фонд);

· квартири в багатоквартирних жилих будинках, садибні (одноквартирні) жилі будинки, а також жилі приміщення в інших будівлях усіх форм власності, що надаються громадянам, які відповідно до закону потребують соціального захисту (житловий фонд соціального призначення) [10, 26-28].

До житлового фонду включаються також жилі будинки, що належать державно-колгоспним та іншим державно-кооперативним об’єднанням, підприємствам і організаціям. До житлового фонду не входять нежилі приміщення в жилих будинках, призначені для торговельних, побутових та інших потреб непромислового характеру.

Державний житловий фонд перебуває у віданні місцевих Рад народних депутатів (житловий фонд місцевих Рад) та у віданні міністерств, державних комітетів і відомств (відомчий житловий фонд). Жил будинки, споруджені з залученням у порядку пайової участі коштів державних підприємств, установ, організацій, зараховуються до житлового фонду місцевих Рад народних депутатів, коли функції єдиного замовника по порудженню цих будинків виконував виконавчий комітет Ради народних депутатів.

Жил будинки і жилі приміщення призначаються для постійного проживання громадян, а також для використання у встановленому порядку як службових жилих приміщень гуртожитків. Надання приміщень у жилих будинках для потреб промислового характеру забороняється [19, 20].

Періодично, у строки провадиться обстеження стану жилих будинків державного і громадського житлового фонду. Непридатні для проживання жилі будинки і жилі приміщення переобладнуються для використання в інших цілях або такі будинки зносяться за рішенням виконавчого комітету обласної, міської (міста республіканського підпорядкування) Ради народних депутатів. Непридатні для проживання жилі приміщення в будинках житлово-будівельних кооперативів може бути переобладнено в нежилі за рішенням загальних зборів членів кооперативу, затвердженим виконавчим комітетом районної, міської, районної в місті Ради народних депутатів [11, 65].

Переведення придатних для проживання жилих будинків і жилих приміщень у будинках державного громадського житлового фонду в нежилі, як правило, не допускається. Переведення жилих будинків і жилих приміщень відомчого і громадського житлового фонду в нежилі провадиться за пропозиціями відповідних міністерств, державних комітетів, відомств і центральних органів громадських організацій. Переведення жилих будинків і жилих приміщень, що належать колгоспам, у нежилі здійснюється за рішенням загальних зборів членів колгоспу або зборів уповноважених. Переведення жилих будинків житлово-будівельних кооперативів у нежилі не допускається.

До капітальних інвестицій відносяться нвестиції в основний капітал (основні засоби), в інші необоротні матеріальн активи; витрати, пов’язані з поліпшенням об’єкта, що призводить до збільшення майбутніх економічних вигод, первинно очікуваних від використання об’єкту, і, на суму яких збільшується первісна вартість основних засобів (капітальний ремонт будівель, споруд, машин та обладнання); інвестиції у необоротні нематеріальні активи, а також витрати на формування основного стада.

В обсяги інвестицій в основний капітал (капітальних вкладень) включені витрати на капітальне будівництво (нове будівництво, реконструкцію, розширення та технічне переоснащення діючих підприємств усіх видів економічної діяльності, витрати на будівництво об’єктів житлово-цивільного призначення); витрати на придбання машин та обладнання без здійснення капітального будівництва. До інвестицій в основний капітал належать витрати на будівельні і монтажні роботи усіх видів (включаючи монтаж обладнання); придбання машин, обладнання, виробничого інструменту господарчого інвентарю; інші капітальні роботи та інші витрати. До нвестицій в основний капітал також включені кошти населення на будівництво власних житлових будинків з надвірними господарськими будівлями. Дані з нвестицій в основний капітал за видами економічної діяльності наведен виходячи з призначення основних засобів (сфери діяльності, в якій вони будуть функціонувати), у розвиток яких були спрямовані ці інвестиції. Вартісн показники наведено у фактичних цінах відповідних років. Індекси обчислено за даними у порівнянних цінах. Суми податку на додану вартість включено до складових капітальних інвестицій та інвестицій в основний капітал.

Будівельні роботи включають підготовчі роботи до будівництва, загальне та спеціалізоване будівництво будівель та споруд, монтаж будівельних конструкцій, роботи з облаштування будинків, роботи з завершення будівництва та оренду будівельної техніки з оператором. До обсягу будівельних робіт включається вартість (у фактичних цінах, без ПДВ) зазначених робіт, що виконуються під час нового будівництва, ремонту, розширення, реконструкції будівель та інженерних споруд, реставрац та технічного переоснащення підприємств. Індекси обсягів виконаних будівельних робіт визначаються як відношення обсягів будівельних робіт, виконаних з початку звітного року до обсягів відповідного періоду попереднього року, перерахованих у порівнянні ціни з використанням індексу цін на будівельно-монтажні роботи.

Загальна площа житла визначається як сума загальної площі нових житлових будівель та приросту загальної площі, отриманої у результаті розширення, реконструкції існуючого житлового фонду та нших будівель [1, 74].

Загальна площа житла складається з житлової площі і площі підсобних приміщень. До житлової площі включається площа житлових кімнат: столових, спальних, дитячих та інших житлових кімнат у середині квартири. До підсобних приміщень належать приміщення, розташовані в середині квартири: кухні, коридори, санвузли, ванні і гардеробні кімнати, убудован шафи й інші приміщення. До житлових будівель належать будинки одноквартирні, будинки садибного типу, будинки з двома та більше квартирами як масової, так і індивідуальної забудови, а також гуртожитки. До гуртожитків належать: житлові будинки для колективного проживання, включаючи будинки для людей похилого віку та інвалідів, студентів, дітей та інших соціальних груп, наприклад, будинки для біженців, гуртожитки для робітників та службовців, гуртожитки для студентів та учнів навчальних закладів, будинки дитини та сирітські будинки, притулки для бездомних і таке інше. Інформація про введення в експлуатацію об’єктів соціальної сфери (житла, загальноосвітніх навчальних закладів, дошкільних закладів, лікарень, амбулаторно-поліклінічних закладів) включається до статистичної звітності на підставі підписаних і затверджених актів державних приймальних комісій про прийняття їх в експлуатацію відповідно до встановленого “Порядку прийняття в експлуатацію закінчених будівництвом об’єктів”, затвердженого постановою КМУ № 1243 від 22.09.2004.

1.2. Нормативно-правове регулювання ринку житла

Відповідно до Постанови «Про затвердження Порядку придбання житла для окремих категорій громадян на вторинному ринк» Кабінету міністрів України вторинний ринок житла - житлові будинки, їх частини, квартири державного і громадського житлового фонду, фонду житлово-будівельних кооперативів, а також ті, що належать юридичним та фізичним особам на праві приватної власності.

Порядок визначає механізм придбання Міноборони, МВС, МНС, СБУ, Управлінням державної охорони, Адміністрацією Держприкордонслужби, Держкомнацміграції, Головним управлінням внутрішніх військ МВС, Державним департаментом з питань виконання покарань, НКАУ, Радою міністрів Автономно Республіки Крим, обласними, Київською та Севастопольською міськими держадміністраціями житла на вторинному ринку для військовослужбовців, осіб рядового і начальницького складу МНС, кримінально-виконавчої системи та органів внутрішніх справ, депортованих кримських татар та осіб інших національностей, які були депортовані з території України, за рахунок передбачених на відповідн цілі коштів державного бюджету та субвенції з державного бюджету місцевим бюджетам.

Придбання житла здійснюється в порядку, передбаченому Законом України "Про закупівлю товарів, робіт послуг за державні кошти".

Учасники процедури закупівлі до тендерної пропозиції додають документи, які підтверджують:

· рішення власника житла на його продаж (у разі коли учасник процедури закупівл представником власника житла);

· той факт, що запропоноване до продажу житло не перебуває під арештом, у заставі, стосовно нього не укладено договорів дарування, оренди;

· відсутність в учасника процедури закупівлі як платника податків заборгованості із сплати податків і зборів (обов'язкових платежів).

Житло, що пропонується до продажу, повинно відповідати санітарним та технічним вимогам. Вартість житла визначається виходячи з вартості 1 кв. метра його загальної площі, яка не може перевищувати опосередкованої вартості будівництва житла за даними Міністерства архітектури та будівельної політики Автономної Республіки Крим, управлінь капітального будівництва обласних, Севастопольської міської держадміністрацій Головного управління житлового забезпечення Київської міської держадміністрац у відповідному населеному пункті на час його придбання. Під час визначення загальної вартості житла враховуються витрати органів, зазначених у пункті 1 цього Порядку, пов'язані з переоформленням права власності на нього та сплатою всіх передбачених законодавством податків і зборів (обов'язкових платежів). Придбане житло надається відповідним категоріям громадян у порядку черговості згідно з нормами житлового законодавства. Контроль за цільовим використанням коштів державного бюджету та субвенції з державного бюджету місцевим бюджетам здійснюється у порядку, визначеному Бюджетним кодексом України.

Надання кредитів на придбання нерухомості є одним із стандартних банківських продуктів, що пропонується на ринку банківських послуг. Спеціальними законами держави, що регулюють питання потечного кредитування є Закони України: «Про інвестиційну діяльність», «Про потеку», «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати», «Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю», «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)», «Про потечні облігації». Крім законів, зазначені питання регулюються підзаконними нормативними актами, зокрема: Положенням про видачу небанківській фінансовій установі – управителю дозволу на право прийняття на себе комерційних ризиків при створенні фонду фінансування будівництва виду Б та/або дозволу на право здійснення емісії сертифікатів фонду операцій з нерухомістю, затвердженим розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 29 липня 2004 року № 1866; Ліцензійними умовами провадження діяльності із залучення коштів фізичних осіб – установників управління майном для фінансування об’єктів будівництва та/або здійснення операцій з нерухомістю, затвердженими розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 24 червня 2004 року № 1225 та локальними банківськими нормативними актами з питань іпотечного кредитування. Слід відзначити, що сьогодн надання кредитів на придбання нерухомості на первинному ринку є напрямком кредитування з надзвичайно високим ступенем ризику. Такий стан речей обумовлено перш за все тим, що до моменту введення збудованої нерухомості в експлуатацію та оформлення права власності на об’єкт на конкретну фізичну чи юридичну особу банк практично не має ліквідного предмета застави, на який може бути звернено стягнення.

До недавнього часу новобудови на регіональних ринках у переважній більшості продавалися на підстав нвестиційних договорів та договорів про дольову участь у будівництві. Майнов права за такими договорами приймалися в якості забезпечення виконання зобов’язань за кредитним договором до оформлення права власності на нерухомість на ім’я позичальника.

З набранням чинності 14 січня 2006 року Законом України «Про внесення змін до деяких законодавчих актів України» від 15 грудня 2005 року було внесено суттєві зміни до Закону України «Про нвестиційну діяльність». Частину 3 ст. 4 Закону України «Про інвестиційну діяльність» було викладено в наступній редакції: Об’єктами інвестиційно діяльності не можуть бути об’єкти житлового будівництва, фінансування спорудження яких здійснюється з використанням недержавних коштів, залучених від фізичних та юридичних осіб, у тому числі в управління. Інвестування та фінансування будівництва таких об’єктів може здійснюватися виключно через фонди фінансування будівництва, фонди операцій з нерухомістю, інститути спільного нвестування, недержавні пенсійні фонди, які створені та діють відповідно до законодавства, а також через випуск безпроцентних (цільових) облігацій, за якими базовим товаром виступає одиниця такої нерухомості.

Головна ідея законопроекту про держпідтримку житлового забезпечення — створити умови, за яких будь-хто зможе побудувати квартиру, придбати або взяти її у довгострокову оренду. Щоб гарантувати кожному громадянинові це право відповідно до Конституції України, будівельники пропонують запровадити систему мінімальних безповоротних житлово-будівельних субсидій, які надаватиме громадянам держава. Якщо площа квартири чи будинку більша від гарантованого державного мінімуму, а власних коштів не вистачає, громадянин отримує позику уповноваженого банку під державн гарантії. При цьому ціни визначатиме не ринок у особі ріелтерів та брокерів, а держава — Міністерство будівництва. Контролюватиме всю систему державна будівельна інспекція.

Сплатити перший внесок за житло можна буде власними коштами або за рахунок державної субсидії чи банківського кредиту. Після цього з уповноваженим державою банком укладатиметься угода про оренду (до 30 років) з викупом житла. Якщо завчасно виплатити повну вартість, житло оформляється у власність без подорожчання і штрафів.

Важливо те, що джерелом коштів на державну підтримку житлового будівництва буде не бюджет, а емісія облігацій житлово-будівельних субсидій, які одразу після випуску викуповуватиме Державна іпотечна установа та рефінансуватиме Національний банк України. Будівельні компан також сподіваються, що інвестиції в ці проекти вкладатимуть приватні компанії. Це означатиме, що якась частка житла в новобудовах належатиме інвесторам комерційним банкам, будівельним корпораціям чи приватним особам. Кошти держбюджету використовуватимуть лише для сплати відсотків за облігаціями житлово-будівельних субсидій, що використовуватимуться для будівництва соціальної інфраструктури та житла для дітей-сиріт і багатодітних сімей. Для визначення громадян, котрі матимуть право на допомогу держави, пропонують створити Єдиний державний реєстр громадян, котрі потребують покращення житлових умов.

Будівельники прагнуть отримувати землю, що належить до державної і комунальної власності, під спорудження житла за держгарантіями безплатно. Це значно здешевить його кінцеву вартість. Очевидно, що право на співпрацю з державою матимуть лише великі компанії, що мають досвід житлового будівництва не менш ніж п’ять років і збудували за попередній рік не менше 20 тисяч квадратних метрів житла.

Якщо парламент ухвалить такий закон, можна прогнозувати, на ринку розпочнуться значна реорганізація та структурн зміни. Сумнівів щодо перспектив законопроекту більшість експертів не мають, оскільки Будівельна палата може сподіватися на підтримку великої групи депутатів. Про неминучі зміни на ринку нерухомості свідчить також поступова трансформація вподобань платоспроможних покупців.

Свідчення суттєвої зміни пріоритетів на будівельному ринку — це плани провідного забудовника корпорац «Київміськбуд» та банку «Аркада» реалізувати кілька нових проектів котеджних містечок під Києвом. Перше таке містечко малоповерхової забудови «Нова Богданівка» з усією інфраструктурою та комунікаціями вже майже збудували. Воно розміщене в Броварському районі Київської області за 32 км від столиці. Площа забудови — 100 га, тут буде понад 800 житлових будинків трьох типів: окремих, дуплексів і блокованих. Ціни тут — 4,5 тисячі гривень за один квадратний метр, площа будинків — від 127 до 230 кв. метрів. Це фактично вдвічі нижче за ринков ціни на нові квартири в Києві. Така цінова політика свідчить про те, що безмежній дорожнечі на столичну нерухомість реальну конкуренцію вже тепер складає приватне житлове будівництво поблизу Києва.

За висновками багатьох експертів, кардинально ситуація може змінитися після вступу України до СОТ. На українському будівельному ринку з’являться іноземні компанії, з якими вітчизняним доведеться конкурувати якістю, ціною та термінами. Апріорі неможливо уявити махінації з боку німецьких, турецьких чи польських забудовників, для яких ділова репутація коштує більше, ніж можливість обманути довірливих громадян або порушити умови контракту. Конкуренція змусить працювати швидко, якісно і без претензій та вимог до інвесторів. Деякі турецькі компанії вже заявляли, що готові будувати в Україні житло і продавати квадратні метри по 500 доларів. Звісно, не радісно чекають на таких гонористих конкурентів, але практика засвідчила, що за монополізм і привілейовані права вітчизняних забудовників змушені переплачувати ті, кому потрібне житло.

Вплинути на ринок може вимога Київради до забудовників продавати 10 відсотків житла, зведеного в столиці, за ціною, визначеною Міністерством будівництва. Профільне міністерство визнача собівартість житла в Києві на рівні 3,5 тисячі гривень за квадратний метр. За оцінкою експертів, десята частина — це щороку 100 тисяч квадратних метрів. Ринкова вартість цього житла близько 200 млн. доларів, якщо ж рахувати за державною ціною — це 60 млн. доларів. Звісно, забудовники можуть компенсувати втрати з кишень покупців, збільшивши ціну. Але чи готові громадяни платити по 2,5–3 тисячі доларів за «квадрат» у нових квартирах площею 70–120 квадратів? За такі гроші можна придбати двоповерховий особняк з басейном і зеленим газоном. Очевидно, охочих переплачувати буде не так уже й багато, тому компаніям, щоб не втратити свою частку ринку й обсяги продажу, доведеться знижувати ціни, втрачаючи рівень прибутковості [3, 42].

За найскромнішими оцінками забудовників, через великі витрати на узгодження проектів, придбання землі та дорожнечу будівельних матеріалів прибутковість бізнесу не перевищує 7–12 відсотків. За оцінками незалежних експертів, на деяких будинках, особливо в центрі столиці, компанії мають від 150 до 300 відсотків рентабельності.

2. ПРОЦЕС РОЗВИТКУ ТА ФОРМУВАННЯ РИНКУ ЖИТЛА КИЇВСЬКОЇ ОБЛАСТІ

2.1. Аналіз ринку розвитку та формування ринку житла України

На цей час можна констатувати відсутність в Україні цивілізованого ринку житла з його законами конкуренції, дієвим механізмом реалізації права громадян на житло. Відповідно, немає умов для забезпечення житлом міського населення України.

Існує неплатоспроможність більшост громадян України за нинішнього рівня цін. Нескладні розрахунки показують, наскільки зараз є нереальною купівля в кредит найпростішої одно-двокімнатно квартири в Києві (вартість - $90-100 тис.) за реальної ставки кредитування у валюті, яка із урахуванням всіх супутніх платежів та витрат складає близько 14% річних. Отже якщо середній місячний дохід людини складає навіть 6000-7500 грн., що є досить непоганою для столиці, всі гроші (що залишаються після купівлі фактичного «споживчого кошику») будуть йти тільки на виплату відсотків, погашення ж самого кредиту за такого доходу, є неможливим. Навіть протягом 20-30 років до кінця життя (і навіть з таким доходом) людина не зможе купити квартиру. Хоча 3-4 роки тому ця зарплатня давала подібну можливість [21, 98].

Можна навести приклад: за американськими мірками житло вважається доступним, якщо коштує 3-4 річних доходи, важкодоступним –5-7 річних доходів, недоступним – більше 7-8 річних доходів. Для більшості українців житло є недоступним навіть при підсумовуванн доходів за все життя. За оцінками експертів, наприклад, за жовтень 2006 року у Києві зареєстровано менше ніж 200 угод (хоча офіційні дані з цього питання не оприлюднюються), тобто відбулося падіння активності приблизно у 20 разів (у порівнянні з попередніми роками). Ринок завмер, продажів колишнього рівня немає.

В табл. 1 наведена динаміка введення в експлуатацію житла в Україні за 1980-2007 роки.

Таблиця 1

Введення в експлуатацію житла

| Рік | Введено всього | У т.ч. індивідуальними забудовниками | ||

|

тис.м2 загальної площі |

у % до попереднього року |

тис. м2 загальної площі |

у % до попереднього року | |

| 1980 | 17326 | 96,6 | 4641 | 80,7 |

| 1985 | 19193 | 104,5 | 5178 | 112,7 |

| 1990 | 17447 | 89,4 | 4397 | 88,1 |

| 1995 | 8663 | 85,8 | 3877 | 108,8 |

| 2000 | 5558 | 90,4 | 3351 | 101,4 |

| 2001 | 5939 | 106,8 | 3446 | 102,8 |

| 2002 | 6073 | 102,3 | 3613 | 104,9 |

| 2003 | 6433 | 105,9 | 3864 | 107,0 |

| 2004 | 7566 | 117,6 | 5026 | 130,1 |

| 2005 | 7816 | 103,3 | 4369 | 86,9 |

| 2006 | 8628 | 110,4 | 4652 | 106,5 |

| 2007 | 10244 | 118,7 | 5677 | 122,0 |

Фахівці висловлювали точку зору, що більш ніж 80 % населення потребують надання іншого житла (внаслідок відсутност власного житла необхідного розміру або внаслідок проживання у «серіях» будинків часів СРСР, що є проблемними для безпеки проживання внаслідок зношеност комунікацій та закінчення проектного строку експлуатації). Київський рівень цін перескочив ціни в деяких країнах ЄС. Наприклад 2-3-кімнатну квартиру на півдн Італії можна купити за 75 тис. євро, такий же рівень цін і в Польщі. І це з урахуванням нижчих, ніж в Україні, ставок кредитування (4,8-7%, що в 2-2,5 рази нижче українських) та вищого рівня доходу населення (близько 2 тис. євро на особу, що в 5-7 разів більше середніх київських зарплат в 300-400 євро, навіть з урахуванням так званих "сірих зарплат"), вищого рівня захисту права власності, розвиненішої та надійнішої інфраструктури того житла. Так чи інакше, закони ринку вирівнюють такі перекоси, стається перетікання капіталу. На цей час це супроводжується, на жаль, еміграцією далеко не найгіршої частини українців, що не мають необхідного для задоволення власних потреб (за площею та місцезнаходженням) власного житла в Україні [22, 65].

Відповідних статистичних даних, що адекватно відображують цифрові значення, органами держ.статистики не зібрано (кількість поставлених на квартирний облік та кількість тих, що зареєстровані за місцем проживання з менш ніж 8 кв.м. на людину не відображають реальної картини, бо зазначені показники відображають не всіх осіб, що мають потребу у вирішенні зазначеної проблеми). Первинний ринок житла, яке пропонується для інвестування громадянам, має суттєве обмеження пропонуються квартири (через певний час) тільки там, де будує будинки забудовник. Дешевше ніж на вторинному ринку квартира покупцеві (інвестору) не обійдеться. На вторинному ринку покупець може взяти кредит і вибрати для купівлі квартиру у будь-якому районі міста. В об'єктивних умовах, що склалися (високі порівняно з західними банками процентні ставки на кредити для купівл житла 7-8%), є можливість взяти кредит у комерційному банку, у валюті 14-16% річних (у гривнях 26-30%).

За перше півріччя в Україні виріс обсяг уведеного в експлуатацію житла на 23,8% у порівнянні з аналогічним періодом минулого року. Якщо в 2006 році за перш шість місяців було введено 679,5 кв. м загальної площі житла на 10 тис. населення, то в 2007 році цей показник склав 847 кв. м. Темпи росту збільшилися на 13,6%, з 10,2% роком раніше. За даними Держкомстату, абсолютним лідером із росту обсягів введення нового житла виявився Крим, що зміг поліпшити свій минулий результат відразу на 139,3%. Якщо раніше цей показник становив 440,4 кв. м на 10 тис. населення, то цього року він піднявся до оцінки 1058,4 кв. м. В дод. Б наведена собівартість на вторинному ринку житла України в розріз областей.

Практика показує, що за останній рік кількість покупців квартир у Києві, які беруть кредит для купівлі, різко зросла. Це свідчить про зростання сегменту покупців, які мають частину грошей для купівлі квартири і досить стабільні доходи, з яких можна оплачувати кредит і відсотки по кредиту. Основні причини — економічний ріст в Україні, бажання інвестувати накопичення у валюті внаслідок непевності у стабільності долара. Як наслідок, все більше банків починають пропонувати сво послуги по іпотечному кредитуванню. Схеми іпотечного кредитування у різних банках принципово не відрізняються, хоча є певні відмінності, що стосуються самої процедури отримання кредиту та вартості послуг. Крім того різні банки по різному співпрацюють (чи не співпрацюють) з агентствами нерухомості. Всі ц особливості і відмінності клієнтові розкажуть і пояснять в рієлтерських фірмах, які надають послуги по отриманню кредитів у банках. Як правило, банки нараховують проценти на залишок кредиту, тому місячні платежі позичальника найбільші протягом першого року. Банк АВАЛЬ розраховує місячні платеж позичальника за іншою схемою, яка прийнята в основному російськими банками. Суть її полягає в тому, що клієнт-позичальник сплачує банку щомісячно одну і ту ж суму протягом усього терміну дії кредитного договору [23, 43].

Клієнт завжди знає, що кожного місяця треба заплатити банку одну і ту ж суму, яку він вносить в будь-який зручний для нього час у найближче відділення банку Аваль, причому це не виключає дострокове часткове (чи повне) погашення кредиту місячні платежі не змінюються, зменшується тільки строк погашення кредиту. Для порівняння умов кредитування різних банків пропонується таблиця, у якій при однакових вхідних даних (вартість квартири 25000 USD, розмір кредиту 12500, строк кредиту 5 років) дано ряд інших похідних показників. Є цілий ряд особливостей при оформленні кредиту у різних банках, тому деякі показники орієнтовні.

В табл. 2 наведено показники іпотечного кредитування банками України.

Таблиця 2

Параметри потечного кредитування банками України

| Найменування показників | ППБ "АВАЛЬ" | ЗАТ "Ощаджитло" | "Ощадбанк" (грн.) | АКБ "Правекс Банк" | КБ "Приват Банк" | АТ "Укрінбанк" |

| Вартість квартири | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 |

| Сума кредиту | 12500 | 12500 | 12500 | 12500 | 12500 | 12500 |

| Строк кредиту | 5 | 5 | 5 | 5 | 5 | 5 |

| Процент по кредиту | 14% | 14% | 26% | 15% | 14% | 19,5% |

| Перший внесок за квартиру | 12500 | 12500 | 12500 | 12500 | 12500 | 12500 |

| Всього додаткових платежів (мито, послуги нотаріуса, агентства, БТІ) | 612 | 3350 | 762,5 | 975 | 724 | 2068,5 |

| Всього оплат на момент підписання договору купівлі-продажу | 13100 | 15850 | 13262,5 | 13475 | 13224 | 14568,5 |

| Місячн платежі по 1-му року | 290,85 | 339,58 | 452,08 | 348,96 | 339,58 | 391,15 |

| Збільшення вартості квартири на % | 17,50 | 17,50 | 32,50 | 18,75 | 19,30 | 24,38 |

| Виплата за 5років процентів (%) | 4375 | 4375 | 8125 | 4687 | 4375 | 6093,75 |

Різко знизилася кількість іпотечних кредитів також у Рівне, Луцьку й Львові. Весняні обсяги видачі іпотечних кредитів зберігаються в Криму й Одесі (там зараз житловий бум), а також у Харкові, Донецьку й Луганську (у передмісті ціни на житло ще терпимі), пишуть "Экономические Известия". При цьому, за даним Українсько національної іпотечної асоціації (УНІА), 35,8% всіх нових іпотечних кредитів приходиться на Київ і Дніпропетровськ. А по іпотечних схемах зараз продається половина всієї нерухомості. Керуючий київською обласною філією Укрсоцбанка Андрій Оністрат вважає, що сьогодні банківський клієнт розпещений і хоче одержати найменшу ставку. Зниження інтересу до іпотеки — чергова передумова для зниження цін на перегрітому ринку нерухомості, тому що іпотека — один з головних факторів стрімкого зростання цін на житло, що ми спостерігаємо останн кілька років. З іншого боку, гальмування іпотеки — причина для перегляду банкірами своєї кредитної політики. Адже плани по банківських доходах від видачі й обслуговування іпотечних кредитів уже давно складені й затверджен акціонерами [4, 245].

Багато банкірів пішли на відмову від обов'язкового початкового внеску — усі банки з першої дванадцятки за обсягами потечного кредитування, пропонують позичальникам взяти кредит без першого внеску, щоправда, за умови наявності додаткового забезпечення. Тепер з'являються й інші нововведення- "Приватбанк" "Альфа-банк" кредитують нерухомість без довідки про доходи, при першому внеску не менш 30%. "Правекс-Банк" готовий включати в суму кредиту, крім повної вартості квартири, також суму всіх банківських комісійних платежів (оплата послуг незалежної оцінної компанії, нотаріальних послуг, послуг агентства нерухомості й т.д.), а також суму страхових платежів. Очевидно, для збереження обсягів іпотечних операцій банкіри готові закрити оч на підвищення рівня ризику по іпотечних активах. Істотна заборгованість будівельного сектора й сектора нерухомості є основним джерелом кредитних ризиків для банків.

Фінансові фахівці запевняють, що до осені ставки й умови іпотечного кредитування не зміняться. Але плани по прибутку, швидше за все, банкірам прийдеться виконувати за допомогою інших кредитних продуктів. На перший план виходить споживче кредитування під заставу нерухомості. Такі кредити теж досить довгі й приносять кредитно-фінансовим установам навіть більшу прибутковість, чим стандартні іпотечні кредити.

Нині ж ріст цін на житло в Києві обумовлений економічним відставанням регіонів, працездатні й активні жителі яких переїжджають у столицю, і це буде продовжуватися доти, поки не почне розвиватися економіка регіонів [2, 44]. На ріст цін впливає відсутність пропозиції, у тому числі і на вторинному ринку. У той же час складно прогнозувати, які обсяги пропозиції могли б стабілізувати цінову ситуацію, оскільки існує значний неплатоспроможний попит на житло в Київській області. Київський ринок працює на всю Україну, і для того, щоб прогнозувати, скільки йому потрібно пропозиції, необхідно проаналізувати активність трудових ресурсів у масштабах усієї України. Фактором росту цін на житло в Києві стає і поширення іпотечних програм, а також готовність банків знижувати ставки і продовжувати терміни кредитування. В поточному році близько 10-15 відсотків житла купують, користуючись кредитними коштами.

Придбання квартири на вторинному ринку не так ризиковано, ніж на первинному. Новобудову можна купувати тільки тоді, коли вже зведено другий поверх, і тільки за умови, що у вас справд вільні кошти. Громадяни, які інвестували в будівництво житла, часто скаржаться на низьку якість новобудов і затримки з введенням житла в експлуатацію. Крім того, часто в пропозиціях забудовників з’являються об’єкти, будівництво яких ще не почалося і на які не затверджена проектна документація і землевідвід.

При покупці житла на вторинному ринку покупець отриму готовий об’єкт. Нині ж близько 30 відсотків покупців нового житла вкладають гроші на початкових стадіях будівництва. У той же час на вторинному ринку квартири громадяни здобувають, в основному, для себе. За останніх три-чотири роки активного розвитку житлового будівництва в Києві вторинний ринок значно помолодшав”, оскільки його учасниками стають власники квартир у новобудовах.

2.2. Особливості ринку житла Київської області

Ринок будівництва й купівлі-продажу житла в Україні – криміналізований. Що багато в чому визначило нинішню стагнацію цього ринку, який опинився на межі обвалу. Крім факторів суто криміногенного характеру, які погрожують потрясіннями вітчизняної індустр житлового будівництва й бізнесу ріелтерських компаній, існують і причини суто економічного характеру, що вже вдарили по необґрунтовано роздутих цінах на нерухомість. Вартість столичної нерухомості досягла, схоже, свого піку. Незважаючи на зростання цін на енергоносії й затверджене положення про те, що з 2006 року при відведенні земельних ділянок для будівництва житлових будинків забудовники повинні будуть передавати місту не 5, а 7% загальної площі в цих будинках, значне зростання цін на ринку нерухомості в році, що наступив, малоймовірний.

З ослабленням довіри до американського долара й ще свіжими спогадами про крах ринку високих технологій найкращим засобом збереження грошей виявилася житлова й комерційна нерухомість. Україна не стала виключенням. Однак подорожчання житла було безпрецедентним. На відміну від розвинених країн, київське житло за період ледве більше п'яти років подорожчало більш ніж на 500%, а нерідко й на 700%. Каталізатором небувалого зростання цін улітку 2005 року було, швидше за все, не зміцнення курсу національної валюти, воно стало лише приводом. Панічні настрої на ринку, мабуть, посіяла непрогнозованість розвитку країни. А в кого їх було недостатньо, удалися до послуг банків, які почали кредитувати населення при необхідності навіть без першого внеску.

Улітку 2005 року рекордні 60% покупців столичного житла скористалися кредитними грішми. Втім, зараз, на думку глави Національний банк України, інвестиційні можливості громадян досягли своєї межі, тому що покриття кредитних вкладень депозитами становить у країні вже більше 80%. До того ж, при збереженні торішніх темпів зростання ціни на київське житло, вже в році поточному вони значно перевищили б ціни на житло в столицях держав старої Європи. На думку експертів, є, принаймні, десять причин, з яких ціна столичних метрів може впасти.

1. Уперше за останні роки «осінні» покупці столичного житла понесли прямі збитки. Так, більшість квартир і дал виставляється за позахмарними цінами. Але, починаючи з початку листопада 2005-го, у базах дані оголошення про продаж нерухомості стали з'являтися пропозиції квартир, ціна на які нижче часом на 10-20 тис. дол.

2. З листопада 2006 року пропозиція київського житла по деяких районах збільшилося найчастіше на 100%. За даними одного з найбільш популярних спеціалізованих столичних видань, база пропозицій по Дніпровському районі в лічені осінні дні розширилася зі звичайних 600-700 оголошень до 1400 одноразово, а пропозиція, що підскочила у два рази, тримається вже кілька місяців.

3. Крім прямих збитків, які несуть т покупці, які прикупили житло на піку, є ще й збитки потенційні. Уперше тримати гроші на банальному банківському депозиті стало більш вигідно. Так, по московській нерухомості регулярно публікується так званий індекс прибутковост житла, тобто співвідношення передбачуваного доходу від оренди й підвищення вартості житла й потенційного доходу від банківського депозиту, рівного вартості квартири. Весь останній час київський індекс прибутковості перебував у плюсовому значенні тільки завдяки стрибкоподібному зростанню цін.

4. Торішній бум був частково обумовлений соціальними виплатами, що зросли. Погодимося, психологічно легше брати кредит, коли передбачається, що за рахунок збільшення особистого доходу буде легше його й віддавати. У році нинішньому різкого збільшення виплат не передбачається, але, натомість, передбачається значне подорожчання життя вже найближчим часом - підвищення цін на енергоносії потягне за собою не тільки зростання вартост газу й електроенергії для населення, але й вартості майже всього споживчого кошика, а виходить, об'єктивно в простої української родини стане менше засобів для заощаджень на придбання житла або оплати за іпотечним кредитом.

5. При порівнянні вітчизняних цін із цінами на житло в європейських державах, скажімо, празькі стандарти якост житла найчастіше передбачають здачу квартири повністю «оздобленої», з якісною керамічною плиткою на кухні й у ванною, з європейськими дерев'яними склопакетами, із зимовими садами й терасами для жителів верхніх поверхів. Причому це житло не вважається, як у нас, суперелітним, а скоріше звичайним бізнесом-класом. Те, що для нас екзотика, для них - правило. Наше житло відповідає європейським аналогам тільки за ціною, але не за якістю й стандартами. Закордонн ЗМІ останнім часом особливо наполегливо нагадують про небезпеку різкого здування «повітряної кульки» за назвою «ринок нерухомості в багатьох країнах світу». Британський «Економіст» із цього приводу відзначає, що на надмірн ризики й перегрітість ринків у багатьох країнах (і в першу чергу в США) звернули увагу й голова ФРС, і МВФ, і інші шановані міжнародні організації.

6. Якщо жителеві Німеччини треба відробити на умовну 60-метрову квартиру в Берліні 2,5 роки, громадянинові Чех й Польщі на житло в столицях своїх країн біля шести років, то середньому українцеві на квартиру в столиці - близько 28 років. Так, можливо, у наведених цифрах не цілком врахований рівень тіньових доходів, так званих «зарплат у конвертах». І все-таки платоспроможний попит на житло, схоже, досяг своєї межі.

7. Одним зі способів активізувати зменшуваний попит є захоплюючі іпотечні програми. Але більшість банків посилило видачу іпотечних кредитів і не бажає розділяти зрослі ризики обвалення ринку й відповідно знецінювання застав-квартири.

8. Будівельники намагатимуться каталізувати свої зусилля по збуту вже побудованого або житла, що готується до здачі, щоб через кілька місяців не довелося продавати його дешевше на обіцян міністром 20%. Не зафіксовані в попередні роки передноворічні й передріздвян знижки на первинне житло з'явилися нічим іншим, як завуальованим зниженням цін на первинному ринку.

9. Лідери київської будівельно ндустрії постачали на ринок найбільш популярне одно- і двокімнатне житло в будинках, здача яких запланована на найближчий час. Більш того, не випадково т ж будівельники форсують плани по будівництву доступного малометражного житла. Передбачено зведення будинків, що складаються суцільно з однокімнатних квартир - своєрідне українське ноу-хау. Хоча престижність таких будинків, зазначимо, викликає глибокі сумніви.

Розрив між вартістю житла й зростанням ндивідуальних доходів, мізерний розмір ВВП на душу населення, невелика активність на ринку праці, поступове збільшення податкового навантаження при оформленні угод купівлі-продажу, можливість введення податку на нерухомість, що снує практично у всіх країнах СНД, за винятком Білорусії (відповідний законопроект уже поданий, але у виборному році уведений поки не буде), збільшення строку експозиції квартир на ринку (така тенденція відслідковується вже давно) при одночасному розширенні асортиментів, відхід з ринку найбільш обережних перекупників. Саме ці фактори можуть призвести до зсуву акцентів у матеріалах ЗМІ від захопленого ажіотажу до більш обережного, зваженого підходу до питання про стрибкоподібне зростання ринку нерухомості.

В останні три роки Київська область зберігає позитивну тенденцію щодо збільшення обсягів будівництва нового житла наближається до позначки 1 млн. кв. м. (за прогнозними даними Київсько обласної державної адміністрації в 2007 році планується ввести в експлуатацію близько 900,0 тис. кв. м нового житла). За обсягами житлового будівництва вона посідає друге місце серед інших регіонів України, поступаючись лише столиці.

Як видно з дод. А, темпи приросту житлового будівництва в Київській області в 2004–2006 рр. були вищими, ніж в м. Києві, а в 2007 році очікується, що і сам приріст в квадратних метрах (195 тис. кв. м проти 100 кв. м) випередить аналогічний показник по Києву.

Зазвичай цiни на оренду квартир у столицi рiзко зростають наприкiнцi серпня — на початку вересня, а з початку жовтня ринок заспокоюється. Натомiсть у листопадi 2006 року фахiвцi ринку нерухомостi зауважили, що пропозицiя однокiмнатних квартир у базi даних столичних агентств нерухомостi скоротилася в 4 рази, а цiни на них досягли $400 — $450. З початку листопада середня вартiсть оренди квартир у Києвi зросла. На думку фахiвцiв, черговий стрибок цiн стався через наплив великої кiлькостi жителiв регiонiв до Києва та iнфляцiйнi процеси в країнi, спричиненi полiтичною нестабiльнiстю. За даними консалтингової компанiї SV Development, найдорожче житло в столицi — в Печерському районi, де мiсячна вартiсть оренди однокiмнатної квартири становить $840, за двокiмнатну доводиться платити $1453, а за трикiмнатну — $1923. З 10 районiв мiста найдешевшi оселi у Деснянському районi. Однокiмнатну квартиру тут можна найняти за $472, двокiмнатну — за $623, трикiмнатну — за $773. Найбiльший попит на оренду житла в Шевченкiвському районi, найменший — у Подiльському.

Цiни на оренду квартир залежать i вiд таких чинникiв: меблi, пральна машина, вроремонт, тип будинку, поверх, район та транспортна розв’язка [20,43]. Цiни на оренду квартир у столицi формує ненасичений попит на житло. Вiн прогнозу наступного року пiдвищення орендних ставок у межах iнфляцiйних очiкувань. Також учасники ринку нерухомостi наголошують на полiтичнiй складовiй, яка впливатиме на оренднi ставки, i збiльшеннi приїжджих до Києва в зв’язку з розбудовою столичної інфраструктури та пiдготовкою до Євро-2012.

Темпи приросту житлового будівництва в Київській області у 2004-2006 рр. були вищими, ніж в м. Києві, а в 2007 році очікується, що і сам приріст в квадратних метрах (195 тис. кв. м проти 100 кв. м) випередить аналогічний показник по Києву. Зазначена динаміка, на наш погляд, пов’язана із цінами на нерухомість у приміських зонах столиці, що нижчі ніж у м. Києві. При цьому попит на нерухомість постійно зростає (на ринку області склалася ситуація, коли наявна пропозиція не здатна задовольнити попит). Крім того, додаткове позитивне значення мають так звані "географічно-природні" фактори, а саме прийнятне транспортне сполучення з Києвом та значно краща екологічна ситуація.

Вторинний ринок землі Київсько області оцінюється в 5,5 млрд. дол. За підрахунками компанії, за другий квартал ц.р. пропозиція земельних ділянок, виставлених на продаж в Київському регіоні, скоротилася на 4,8 тис. га порівняно з першим кварталом ц.р. і досягла 13,9 тис. гектарів.

Вартість представлених на продаж ділянок у 8 районах Київської області становить 5,5 млрд. дол., що на 1,7 млрд. дол. менше, ніж у першому кварталі цього року, коли ринкова вартість всіх лотів наближалася до 7,2 млрд. дол.

Аналітики відзначають тимчасове припинення активного зростання вартості землі, що тривало весь перший і початок другого кварталу 2007 року. Наприклад, якщо за 3 перших місяців 2007 року середня вартість сотки зросла на 30% (з 4 166 дол. до 5 437 дол./сотка), то впродовж другого кварталу зростання ледве перевищило 10% (до 5 990 дол./сотка).

За даними компанії, зростання вартості земельних ділянок з квітня по липень ц.р. спостерігалося в Києво-Святошинському районі – з 8 тис. 980 дол. до 9 тис. 101 дол./сотка, у Васильківському районі – з 3 тис. 864 дол. до 4 тис. 402 дол./сотка, в Бородянському районі - з 2 тис. 256 дол. до 2 тис. 460 дол./сотка.

При цьому зниження вартості землі за цей період було зафіксоване в розмірі:

· Обухівському районі – з 8 тис. 343 дол. до 7 тис. 215 дол./сотка;

· в Бориспільському районі - з 5 тис. 399 дол. до 5 тис. 244 дол./сотка;

· у Вишгородському районі – з 5 тис. 853 дол. до 5 тис. 348 дол./сотка;

· в Броварському районі - з 4 тис. 615 дол. до 4 тис. 338 дол. /сотка;

· в Макарівському районі – з 2 тис. 207 дол. до 2 тис. 192 дол./сотка.

Водночас, загальна кількість представлених до продажу ділянок практично не змінилася: на сьогодні вона становить 3,2 тис., порівняно з 3,3 тис. у першому кварталі. Експерти компан відзначають тенденцію скорочення середньої площі ділянок, виставлених на продаж. Якщо в квітні ц.р. розмір середньостатистичного наділу наближався до 6 га, то в липні – ледве перевищує 4 га. У компанії вважають, що зниження обсягу пропозицій меншою мірою викликане щорічними сезонними коливаннями, а більшою мірою – розвитком інвестиційних проектів комерційного і житлового призначення на заміському ринку, де земля виступає не як пасивний засіб примноження капіталу, а як реальний інструмент девелопмента об`єктів нерухомості.

У 2007 в Україні буде збудовано близько 9 млн кв. м житла. За рік обсяги будівництва майже не змінилися — у 2006в експлуатацію ввели 8,6 млн. квадратів. Прогнози Міністерства будівництва оптимістичніші: близько 10 млн. м житла за підсумками 2007-го. Більшість експертів все ж таки впевнені, що темпи зростання будівництва в 2007-му рекордів не поб’ють: нових квартир збудують максимум на 6-8% більше — такими темпами будівельники нарощували обороти протягом останніх п’яти років. Хоч як дивно, найнижчі темпи будівництва в Києві. До кінця 2007 року в столиц встигнуть спорудити близько 1,1 млн. кв. м нового житла — на 200 тис. квадратів, або 20%, менше, ніж у 2006-му. Ще два-три роки тому за такого зниження обсягів житлового будівництва всі експерти одностайно говорили б про неминучий стрибок цін на столичне житло. Цього разу жоден з аналітиків не ризикнув дати такий прогноз.

Найбільш активно в Київській област ринок житлового будівництва розвивається в містах-сателітах Києва. Це Вишгород, Ірпінь, Бровари, Бориспіль, Вишневе, Васильків, Обухів, Українка, а також населені пункти Києво-Святошинського району (смт. Коцюбинське, с. Чайка, с. Петровське, с. Михайлівка-Рубежівка). Там активно ведуть будівництва відом столичні забудовники ХК"Киівміськбуд", ІБК"Місто", Градострой, УК "Екосорб" тощо. На подальший розвиток ринку житлового будівництва в Київській області, на наш погляд, може вплинути перспектива включення деяких міст-сателітів до складу столиці. Так, відповідно до чинного Генерального плану м. Києва, до 2020 року до межі столиці України буде приєднано м. Вишгород та смт. Коцюбинське.

Котеджне будівництво в Київській області поділяється на пять секторів: елітне, бізнес-класу, економ-класу, таун-хауси та будинки бюджет класу. Найпопулярнішими напрямами під забудову котеджних містечок є Обухівський та Житомирський напрямки. За оцінками експертів, у найближчі роки сюди також добавляться Одеський та Бориспільський напрямки. На сьогодні існує тенденція переходу значної частини інвесторів, які раніше інвестували кошти в купівлю житла на первинному ринку Києва на ринок будівництва котеджних містечок, оскільки земельні ділянки в Київській області дорожчають швидше, ніж житло на первинному ринку столиці (потенціал зростання цін на найближчі два роки 60-120%). Обсяг ринку котеджних містечок на початок 2007 року становив близько 570 тис. кв. Протягом 1999-2005 рр. ринок будівництва котеджів перебував у пасивній стад свого розвитку, що характеризувався передусім відсутністю попиту на котеджі. Цим і був зумовлений низький обсяг будівництва. Проте з 2005 року ситуація кардинально змінилася і ринок почав стрімко розвиватися. За прогнозами експертів ринку нерухомості у 2009 році очікується, що його обсяг становитиме понад 1 млн. кв. м.

Аналітики відзначають тимчасове припинення активного зростання вартості землі, що тривало весь перший і початок другого кварталу 2007 року. Наприклад, якщо за 3 перших місяці 2007 року середня вартість сотки зросла на 30% (з 4 166 доларів до 5 437 доларів за сотку), то впродовж другого кварталу зростання ледве перевищило 10% (до 5 990 доларів).

За даними компанії, зростання вартості земельних ділянок з квітня по липень спостерігалося в Києво-Святошинському районі – з 8 тисяч 980 доларів до 9 тисяч 101 долар за сотку, у Васильківському районі – з 3 тисяч 864 доларів до 4 тисяч 402 доларів, в Бородянському районі - з 2 тисячі 256 доларів до 2 тисяч 460 доларів.

При цьому зниження вартості землі за цей період було зафіксоване в Обухівському районі – з 8 тисяч 343 доларів до 7 тисяч 215 доларів за сотку, в Бориспільському районі - з 5 тисяч 399 доларів до 5 тисяч 244 доларів, у Вишгородському районі – з 5 тисяч 853 доларів до 5 тисяч 348 доларів, в Броварському районі - з 4 тисячі 615 доларів до 4 тис. 338 доларів Макарівському районі – з 2 тисяч 207 доларів до 2 тисяч 192 доларів.

Водночас, загальна кількість представлених до продажу ділянок практично не змінилася: на сьогодні вона становить 3,2 тисяч, порівняно з 3,3 тисяч у першому кварталі.

Експерти компанії відзначають тенденцію скорочення середньої площі ділянок, виставлених на продаж. Якщо в квітні розмір середньостатистичного наділу наближався до 6 га, то в липні – ледве перевищує 4 га.

У компанії вважають, що зниження обсягу пропозицій меншою мірою викликане щорічними сезонними коливаннями, а більшою мірою – розвитком інвестиційних проектів комерційного і житлового призначення на заміському ринку, де земля виступає не як пасивний засіб примноження капіталу, а як реальний інструмент девелопмента об`єктів нерухомості.

"Якщо ще рік тому у великих землевласників практично не залишалося альтернативи використання ділянки, а основним джерелом доходів служив спекулятивний чинник, вже сьогодні набагато більш прибутковим є будівництво логістичних комплексів котеджних селищ, при цьому немає проблем із залученням фінансування (банки, ноземні і вітчизняні девелопери, приватні структури, інші) для розвитку високоліквідних проектів", - говориться в звіті компанії.

При цьому аналітики також відзначають тенденцію до розукрупнення (дроблення) земельних ділянок і продажу кінцевим споживачам невеликими частинами.

Разом з тим, на думку експертів, припинення активного зростання вартості земельних ділянок, виставлених на продаж у ряді районів області, викликане не просто сезонними коливаннями, а реальним дефіцитом цікавих пропозицій в довколишній приміській зоні і поступовим видаленням ринку від меж Києва.

Середня вартість землі в передмісті Києва під котеджне будівництво з 2 по 8 липня знизилася на 5,64% (на 338 доларів США) - до 5 651 долара за сотку.

За даними експертів, зниження вартості землі зафіксоване в Обухівському — на 428 долара — до 7 598 доларів/сотка, Бориспільському, — на 100 доларів — до 5 497 доларів/сотка, Вишгороді, — на 92 — до 5 269 доларів/сотка, Бородянському — на 69 — до 2 388 доларів/сотка і Макаровському районі — на 55 доларів - до 2 162 доларів/сотка.

Зростання вартості земельних ділянок спостерігалося в Києво-Святошинському районі — на 41 до 9 106 доларів/сотка, Броварському, — на 119 — до 4 416 доларів/сотка, Васильківському — на 132 долари — до 4 233 доларів/сотка, Кагарлицькому — на 66 до 1 632 доларів/сотка, Фастівському, — на 61 долар — до 1 079 доларів/сотка Баришевському районі — на 35 — до 913 доларів/сотка.

Об'єм пропозицій земельних ділянок від всієї сукупності виставлених на продаж в 11-ти районах Київської області складає: у Макаровському районі — 45%, Бориспільському — 13%, Києво-Святошинському — 12%, Броварському — 10%, Васильківському — 11%, Обухівському — 5%, Вишгороді — 2%, Бородянському район 1%, Кагарликському районі — 0,8%, Фастівському районі — 0,1%, Баришевському районі — 0,1%.

Нагадаємо, середня вартість землі в передмісті Києва під котеджне будівництво з 25 червня по 1 липня знизилася на 3,61% (або на 225 доларів США) - до 5 990 доларів за сотку.

Земельні ділянки під Києвом торік подорожчали в середньому вдвічі, а в самій столиці ціни на землю ростуть ще швидше. Найдорожчі ділянки – на схилах Старонаводницької балки в Печерському районі столиці, біля монумента «Батьківщина-мати». Там вартість землі — від $190 тис. за сотку. Зараз тут розташовані резиденції послів Греції, Нігерії, Пакистану й Швейцарії.

Як повідомляє портал комерційної нерухомост «ДАХ», цю місцевість віддали під приватну забудову ще в 1950-х роках. Більшість колишніх власників давно розпродали свої 10 соток і купили житло в багатоповерхівках. Решта ж, а їх не більше півсотні, також розпродають сво садиби. Нові власники зводять на 10 сотках багатоповерхові палаци.

За словами представника консалтингового агентства «Самсон» Наталії Шевченко, ціни на Печерську за рік зросли на третину. Ближче до ст. м. «Арсенальна» землю продають по $360 тис. за сотку. Під комерційні об’єкти – ще дорожче.

Скасування мораторію на продаж земель сільськогосподарського призначення призведе до того, що вартість 1 кв. м у котеджних містечках у Київській області буде нижче вартості 1 кв. м житла в столиці, вважає голова ради директорів девелоперської компанії «XXI Століття» Лев Парцхаладзе.

Більш низька вартість 1 кв. м житла в котеджних городках пояснюється низькою вартістю землі в Київській області, будівництва комунікацій, а також відсутністю великих відрахувань у міський бюджет, повідомляє «Інтерфакс-Україна». Голова ради директорів компанії також повідомив, що «XXI Століття» не виключає можливості будівництва котеджних містечок економ-класу.

Якщо говорити про розмір земельної ділянки та її ліквідність, то найпривабливіші для кінцевого споживача площі у 15–30 соток. Комунікації та зручна транспортна розв’язка збільшують вартість об’єкта нвестицій у середньому на 30–50%. Неабияке значення має і перспективність напрямку. Сьогодні найпопулярніші Одеська, Житомирська, Бориспільська, Обухівська магістралі. Як і в попередні роки, найдорожчим залишається Обухівський напрямок. За останні 15 місяців вартість земельних ділянок у Кончі-Заспі зросла в 4,5 раза. За рівнем цін по Старообухівській трасі сьогодн лідирує Гребля ($15–35 тис. за сотку), а по Новообухівській – Романків ($8–12 тис.). У підгір’ях земля найдешевша ($3–6 тис. за сотку).

У Бориспільському напрямку вартість земл зросла в 1,5–2,4 раза. Найдорожча земля — у Щасливому ($5,5–15 тис. за сотку) та Чубинському ($6–12 тис.). Високий рівень цін обумовлений близькістю до станції метро «Харківська» та наявністю комунікацій. Найдешевші ділянки – у Малій Олександрівці ($2,5–6,5 тис. за сотку), Кийлеві та Процеві, але й там ціни останнім часом подвоїлись.

У Броварському напрямку середня ціна земл $1,7–8 тис. за сотку. Невисока популярність ділянок, наближених до Десни, обґрунтована високою вартістю земляних робіт та віддаленістю інженерних комунікацій. Упродовж року зросла вартість ділянок у Погребах ($2,5–8 тис. за сотку). Неабиякі темпи зростання зафіксовано на околицях Броварів. У Княжичах та Красилівці ціна землі за 15 місяців зросла в 3,8–4 рази, що обумовлено близькістю до столиці, якісною Броварською трасою, розвитком соціально нфраструктури.

У Вишгородському районі вартість одн сотки землі під індивідуальне житлове будівництво становить $2,5–7 тис. Найдорожчі ділянки цього району – в Нових і Старих Петрівцях ($3,5–7 тис. за сотку), хороші темпи зростання демонструвала Хотянівка. За рік ціни в цих населених пунктах зросли в 2,5–2,7 рази.

У Васильківському районі сотка землі нин $3–8 тис. Найвищі ціни в Іванковичах ($3,7–8 тис. за сотку), Мархалівці ($4,5–7 тис.) та Хлепчі ($3–7 тис.).

У Києво-Святошинському напрямку безумовними лідерами за рівнем цін на землю є Петропавлівська та Софіївська Борщагівки $10–25 тис. за сотку. Високі ціни на земельні ділянки під забудову зафіксовано в Лісниках ($6–15 тис.), Віті-Поштовій ($4,5–15 тис.), Крюківщині ($7–15 тис.).

Водночас фахівці стверджують, що передумов для зниження вартості на земельні ділянки під індивідуальну забудову поки що немає. Попит, як і раніше, перевищує пропозицію, і така ситуація збережеться, як мінімум, до кінця поточного року. Найбільше зростання цін у 2007 роц очікується у Малій та Великій Олександрівках, Вишеньках, Кийлові, Процеві, Княжичах, Красилівці, Новосілках, Мархалівці, Гурівщині, Кончі-Заспі, Плютах, Романкові.

Як засвідчують дослідження, підвищення цін на земельні ділянки викликане низкою факторів, серед яких: мораторій на продаж землі, підвищення інвестиційної привабливості заміської нерухомості, нтенсивний розвиток сегмента котеджних містечок та періодичні сезонні стрибки. Вплив політичної складової – мінімальний – і не є ключовим чинником, вважають експерти компанії.

На сьогодні в області інтенсивно розвивається будівництво нового виду житла таун-хауси. Частка будівництва котеджів економ-класу й таун-хаусів у загальному обсязі заміського житла складає лише 20%. Але тенденція до забудови цим житлом тільки зростає. Найбільш масштабними проектами цього року є будівництво таун-хауса на 830 будинків у с. Богданівка Бориспільського району та на 400 будинків у Калинівці Макарівського району, які реалізує компанія "Київміськбуд". На сьогодні відбувається продаж житла економ-класу в котеджних містечках "Лелечий хутір" у Макарівському районі, "Вітберг" у Віті Поштовій та "Місті Сонця" поблизу дороги Київ Крюківщина-Боярка. Більшість забудовників позиціонує свої селища як "ощадливі" у середньому мова йде про тисячу доларів за 1 кв. м, розміри житла обмежуються до 200 кв. м. За оцінками операторів ринку, в 2007 році продовжиться тенденція зростання вартості нерухомості у котеджних містечках, що повязано з такими факторами:

· розвинута нфраструктура котеджних містечок;

· прийнятне транспортне сполучення з Києвом;

· краща екологічна ситуація;

· подорожчання землі.

Оборот вторинного ринку житла в Україні у 2003 році становив близько $4,3-4,5 млрд. Збільшенню річного обороту вторинного ринку житла насамперед сприяло зростання цін на житлову нерухомість. Загальний оборот ринку нерухомості значно вищий за рахунок сегментів комерційної і промислової нерухомості, а також землі. Однак оцінити оборот ринку комерційної і промислової нерухомості неможливо через закритий характер нформації про реальні суми операцій з продажу таких об’єктів. Як повідомлялося з посиланням на експертів, у 2001-2002 роках щорічний загальний оборот ринку нерухомості становив приблизно $3 млрд. За спостереженнями київських ріелторів, у столиці відбувся відплив клієнтів із вторинного ринку нерухомості. Приблизно 20—25% потенційної клієнтури ріелторських фірм протягом останнього року віддали перевагу житлу в новобудовах, купуючи квартири безпосередньо у будівельних компаній. Адже на вторинному ринку житла поки що не можуть запропонувати поетапної оплати квартири, довгострокових та дешевих кредитів. За оцінками Асоціації фахівців із нерухомості України, активізувався процес купівлі квартир у новобудовах ще й тому, що новосел переконався в «реальності об’єкта». Він тепер може придбати житло у вже спорудженому будинку, не ризикуючи вкладати гроші в об’єкт, що здається в експлуатацію через кілька років. А ще недавно початку будівництва будинку передувала виключно накопичувальна схема грошових ресурсів. На це недовірливий покупець дивився досить песимістично, хоча у багатьох бажання мати квартиру в новому будинку переважало недовіру.

З урахуванням того, що рівень цін вторинного ринку часто визначається за рівнем саме пропозиції (а пропозиції у ЗМІ часто публікуються посередниками на ринку нерухомості саме для підняття ндексу цін) [18, 43]. Відомостей про реальні суми угод на цьому ринку — немає. Тобто реального рівня цін визначити неможливо, фахівці говорять про тенденцію зниження на ринку реальних угод. Отже, є всі підстави думати, що відбудеться поступове і спокійне зниження ціни на «хрущоби/панелі» у Києві на 20-30 відсотків.

В 2007 році в Україні буде побудовано близько 9 млн. кв. м житла, прогнозує гендиректор консалтингової компан "Українська торговельна гільдія" Вадим Непосєдов. За рік обсяги будівництва майже не змінилися — в 2006 році в експлуатацію введено 8,6 млн. кв. м. Прогнози Міністерства будівництва оптимістичні: близько 10 млн. кв. м житла за підсумками 2007 року. Більшість експертів все-таки впевнені, що темпи збільшення будівництва житла в 2007 році рекордів не поб'ють: нових квартир буде побудовано від сили на 6-8% більше — такими темпами будівельники нарощували обороти останні п'ять років.

Як не дивно, найнижчі темпи будівництва — у Києві. До кінця 2007 року в столиці встигнуть побудувати близько 1,1 млн. кв. м нового житла — на 200 тис. квадратів, або на 20% менше, ніж в 2006-му. Ще два-три роки тому при такому падінні обсягів житлового будівництва всі експерти одностайно говорили б про неминучий стрибок цін на столичне житло. Цього разу жоден аналітик не ризикнув дати подібний прогноз. Ціни на нерухомість значно випередили фінансові можливості українців. Покупку квартири в кредит без ризику потрапити в боргову яму можуть дозволити лише громадяни, що заробляють від $1500 на місяць, говорить керівник інвестиційного відділу компанії За спостереженнями аналітика групи будівельних компаній "Укогруп", зараз тільки 10% новобудов купується покупцями для власних потреб. Приблизно 5% угод припадає на тих, хто поліпшує житлові умови — продають стару квартиру, щоб купити краще житло. Близько 50% квартир у новобудовах купується в кредит, а приблизно 35% угод на первинному ринку припадає на спекулянтів, що продовжують вірити у високу віддачу від інвестицій у нерухомість.

За його підрахунками, частка нвесторів на первинному ринку не перевищує 30%. З неспекулятивних угод близько 60% — обмін (у тому числі з доплатою за рахунок кредитних коштів), 30% - покупки в кредит. Кількість покупців, здатних самостійно розрахуватися за квартиру, Непосєдов оцінює приблизно в 10%.

Про те, що число покупців у столиц помітно зменшилося, можна судити по однокімнатних квартирах. В 2001-2006 роках найбільшим попитом користувалося порівняно недороге житло (однокімнатн квартири площею 40-45 кв. метрів в 1,5-3 рази дешевші двійок або трійок) - більшість покупців не могли дозволити собі габаритні квартири навіть у кредит. Ще рік-два назад високоліквідні малометражки забудовники навіть не виставляли на продаж - їх викуповували менеджери будівельних компаній (в основному для перепродажу). У найкращому разі, потенційного покупця ставили в чергу. Зараз у більшості компаній можна придбати будь-яку квартиру, були б гроші.

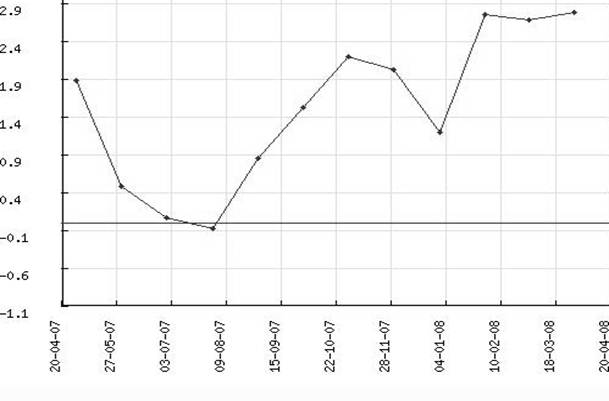

На рис. 1.1 наведено динаміку вартості житла на вторинному ринку: Київ, що вказує на тенденцію до подальшого стрибкоподібного зростання.

Рис. 1.1.Індекс вартості житла на вторинному ринку: Київ, $/кв. м щомісячно за період: 2007-04-20 -- 2008-04-20

Не на користь забудовників і тенденція зменшення частки спекулятивних покупок. Ще в 2006-му, при 40-60% річного збільшення цін, з метою перепродажу купувалося близько 50% всієї ново нерухомості. Нинішня прибутковість в 15-20% річних спекулянтів уже не цікавить, оскільки є більш високоприбутковий ринок землі. Частка інвесторів у загальному числі покупців первинної нерухомості за лічені місяці впала до 30% [14, 20].

Але незважаючи на більш ніж сумні для будівельників наслідку збільшення цін, переглядати свої прайси забудовники не збираються. Навпаки, за їхніми прогнозами, вартість нового житла в наступному році виросте мінімум на 5-6%: у міжсезоння ціни, можливо, будуть знижуватися на 1-2%, навесні і восени - рости приблизно на рівні із інфляцією.

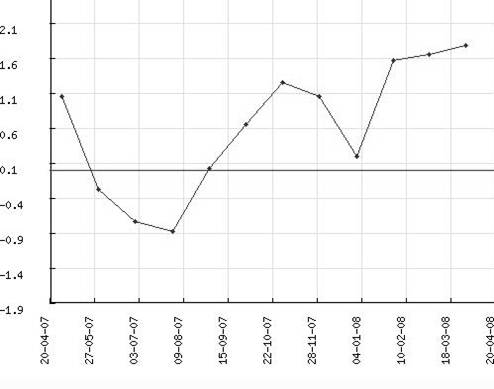

На рис. 1.2 наведено динаміку цінових очікувань на вторинному ринку: Київ, що вказують на очікування підвищення ціни на житло в м. Київ, а отже, є фактором інфляційних очікувань та сприяють росту цін на житло в м. Київ.

Рис. 1.2. Індекс цінового очікування: Київ, % щомісячно за період: 2007-04-20 - 2008-04-20

Забудовники прогнозують стабілізацію цін на житло — падіння, за їхніми прогнозами, не буде. Головний аргумент збільшення собівартості квадратного метра. Дві найбільш витратних статті витрат будматеріали (у середньому 50% собівартості) і зарплати робітників (близько 14%). "Останні кілька років витрати на заробітну плату щорічно збільшувалися в середньому на 20%, а будматеріали дорожчали на 20-30%. Для низки товарних позицій (металоконструкції, цемент) зростання цін за рік склало 50-60%". Ціни на житло в цей час росли набагато швидше зарплат будматеріалів разом узятих — у більшості регіонів вартість житла на вторинному ринку вдвічі вища собівартості будівництва.

Причин земельного дефіциту декілька. Почасти нинішній спад будівництва в Києві — наслідки політичних подій 2004-2006 років: під час помаранчевої революції, а також виборів київського мера кількість землевідведень будівельникам різко зменшилася. Згодом столична мерія заявила, що припиняє безкоштовне виділення землі будівельникам. На вторинному ринку земля постійно дорожчає. Ділянка під котеджну забудову торік коштувала від $20 тис. до $150 тис. за сотку. За рік середня вартість столичної земл виросла на 25-35%. Ділянки, придатні для будівництва багатоквартирних будинків, як правило, дорожчі — вартість 20-50 соток (необхідні для будівництва монолітно-каркасної "свічки" на 110-130 квартир) може доходити до $8-10 млн. Ажіотажний попит на землю вдарив по кишенях забудовників [13, 96]. Наприклад, на початку цього року в районі Оболоні на вулиці Озерна ділянку площею 113,53 га київська влада продала майже за 1 млрд грн при стартовій цін близько 870 млн грн. Покупець (ТОВ "Баскі плюс-2004", за неофіційними даними, підконтрольне Дмитру Фірташу) заплатив приблизно $20 тис. за сотку нижня межа цін на вторинному ринку київської землі.

Придбання однією компанією ділянки, на якій можна побудувати цілий мікрорайон із загальною площею житла більше 1 млн. кв. м, — тенденція. Для освоєння такої території, за найскромнішими підрахунками, необхідно не менше $1 млрд. (без урахування витрат на нфраструктуру, дороги, зведення інженерних об'єктів). Такі вкладення не під силу навіть найбільшим столичним забудовникам — це рівень ФПГ рівня СКМ Ріната Ахметова чи великих іноземних забудовників. Експерти не виключають, що в найближчому майбутньому ринок первинної нерухомості окупують будівельн компанії фінансово-промислових груп — з нинішнім рівнем витрат у цьому бізнес масштабне будівництво може дозволити собі тільки великий капітал. Тенденція проглядається вже зараз. Українські ФПГ і великі іноземні компанії жваво цікавляться столичною землею і працюючими в Києві будівельними компаніями. 113,53 га київської землі купив співвласник РосУкрЕнерго.

Всі великі гравці будівельного ринку активно скуповують землю під непрацюючими столичними підприємствами на вторинному ринку під час земельних аукціонів. Підсумком земельної лихоманки, швидше за все, стане відхід зі столичного будівельного ринку компаній другого третього ешелонів, у портфелі яких 2-5 об'єктів.

Поки їхній бізнес високорентабельний в Україні в середньому 40-60%. Для порівняння: прибутковість будівельного бізнесу в Європі рідко перевищує 15%. Собівартість 1 кв. м у Києві без урахування витрат на покупку землі та оформлення дозволів — від $600 до $1000. Середня ціна 1 кв. м на столичному ринку — близько $2,5 тис. Однак зараз цю фантастичну маржу займає вартість ділянки, що купується на вторинному ринку (на первинному землі практично не залишилося). Повністю прокредитувати будівництво, одержавши гроші від фізосіб-інвесторів ще на стадії котловану, забудовники вже не можуть — попит на метри, що подорожчали, низький, після будівельної афери Еліти-Центру люди воліють купувати квартири у вже побудованих будинках. За словами керівника інформаційно-аналітичного відділу групи компаній. Останнім часом вітчизняні банки охочіше кредитують будівельників, але дають кредит не на весь обсяг робіт, а лише на конкретний етап. Наприклад, під заставу техніки або дозвільних документів — на початковий етап будівництва, або під заставу фундаменту — на будівництво декількох поверхів. Природно, перевіряючи хід будівництва та обсяг виконаних робіт. Частина дрібних і середніх будівельних компаній уже пішла з київського ринку житлової нерухомості. Деякі мігрували в девелопмент - у секторі комерційної нерухомості легше виживати. Багато хто пішли в передмістя: ділянку під забудову тут ще можна купити за $5-10 тис./сотка. За останній рік середня вартість квадратного метра в новобудовах під Києвом виросла до $1200, а обсяг споруджуваного житла перевищує столичний. За підрахунками Контрактів, у передмістях столиці наприкінці літа цього року будувалося більше 1,5 млн кв. м багатоквартирного житла.

Люди воліють купувати готове житло. До того ж банки охочіше кредитують таку угоду, ніж покупку майнових прав. Тому великі забудовники взяли курс на продаж готових квартир. Деякі експерти припускають, що більшість потенційних покупців дешевого житла віддадуть перевагу вторинному ринку. У первинного і вторинного ринків уже різні цільов аудиторії. Попит на високоякісні квартири в новобудовах з необхідною нфраструктурою буде завжди, навіть за умови насичення ринку. Очікувані темпи збільшення цін на житло еліткласу — 2-3% щомісяця, таких квартир будується близько 30%. З огляду на обмеженість земельних ресурсів у престижних районах, обсяги будівництва в цьому секторі значно не збільшаться, а виходить, ціни на дороге житло будуть рости.

Житла економ-плюс у загальному обсяз новобудов - 60%. При зменшенні активності покупців забудовникам складно буде продати квартири з невдалим плануванням, транспортною розв'язкою та іншими недоліками.

Сьогодні немає передумов для істотно зміни тенденції, що намітилася, — стабілізації цін будівельного ринку. До кінця року в більшості сегментів буде спостерігатися повільне, плавне збільшення цін, темпи якого порівнянні з темпами інфляції.

За останні декілька років в Україн наголошується стабільне зростання житлового будівництва, і є серйозні підстави припускати, що 2008 рік не стане виключенням. Проте ринок житла зазнає істотн зміни. На підставі тієї кількості проектів житлової нерухомості, які були подані за останній час прогнозує, що в Києві в 2008 році буде введено близько 1,5 млн. кв.м. житла.

Побудувати аналогічну кількість житла київські власті обіцяли ще в 2006 році, проте фактично було здано 1,2 млн. У 2007 році забудовники наблизилися до цієї цифри, здавши 1 млн. 400 тис. кв.м. (за даними Головного управління статистики). У 2008 році Київська міська адміністрація прогнозує введення близько 1 млн. 430 тис. кв. м, що означає, що зростання практично не відбудеться. В той же час, деякі експерти припускають, що заявлений об'єм буде виконаний не більш, ніж на 75-80 %.

Зниження об'ємів будівництва зв'язують, в першу чергу, з недоліком фінансування – ціни на житлі не дозволяють привертати інвестиції приватних осіб в тому об'ємі, в якому вони поступали ще 3-4 року назад. Також причиною уповільнення зростання є загальн складнощі будівельного процесу, які заважають появі нових гравців: потенційних девелоперов відлякують непрозоре законодавство у сфері отримання необхідних дозволів на будівництво і узгоджень.

За даними аналітичної компан «Соцмарт», зараз в Києві ведеться будівництво близько 200 житлових будинків комплексів. Основними операторами ринку, які сьогодні реалізують об'єкти із заявленим терміном здачі в 2008 році, є компанії «НЕСТ», «ТММ», «ХхІвек», "Київміськбуд", "Укрінвестстбуд", ПОЗОВ "Столиця", "Познякижилстрой", "Форум Інвест", "Міськбуд", АТ «Українська будівельна компанія».

Очікується, що в 2008 році будуть здано близько 80 житлових комплексів. Проте існують об'єкти, здача в експлуатацію яких була запланована на раніші терміни, але вже зараз зрозуміло, що забудовники не вкладаються в заявлений графік. Прикладом тривалого введення може служити житловий комплекс «Граф Толстой» в центральній частині Києва, спочатку запланований до здачі в 2005 році, проте не завершений до теперішнього часу.

Центральна частина міста взагалі може наочно демонструвати загальні тенденції ринку житлової нерухомості Києва з всіма його проблемами — тут знаходиться 25% всіх заявлених новобудов міста. Але часто будома, які будуються в центрі міста, претендуючи із-за свого місцерозташування на статус елітних, при найближчому розгляді виявляються невеликими за площею (від 18 тис. кв.м. до 30 тис. кв.м.), малоповерховими будовами з невеликою кількістю квартир.

Виключень одиниці — найкрупнішими новобудовами в прилеглій до центру частині Києва є запланований до здачі в 2008 році житловий комплекс «Пори року» загальною площею близько 150 тис. кв.м., житлові комплекси «Тріумф» і «Александровський» — площею по 70 тис. кв.м. Ц об'єкти представляють популярну сьогодні концепцію «місто в місті», яка передбачає наявність всієї необхідної інфраструктури: паркінг, фитнес-центр, магазини, кафе, банк, салони краси, а також високий рівень комунальних послуг, що надаються власною сервісною компанією, і охорону. Ще однією актуальною тенденцією є зміна класової структури житла. Так в 2007 році частка проектів бізнес-класу складала не більше 20% від загальної кількості побудованого житла. У 2008 році деякі експерти, грунтуючись на переліку анонсованих девелоперами об'єктів, прогнозують, що частка житла класів «бізнес» і «преміум» досягне 55%, а частка економ-класса скоротиться до 45%.

Це підтверджують дані аналітиків компанії «НЕСТ»: до введення в експлуатацію в центральному і прицентральном районах міста заплановано 12 житлових комплексів «бізнес» і «преміум» класу, загальною площею близько 450 тис. кв.м. або біля третини загальноміського введення житла. Житло економ-класу будується, в основному, в Голосіївському, Святошинськом, Деснянському і Дарницькому районах. Компанії, що займаються реалізацією житла, відзначають зміну переваг потенційних покупців – сьогодні просто великій площ квартири недостатньо. Покупці квартир в новобудовах приділяють всю більшу увагу наявності необхідних елементів інфраструктури на території житлового комплексу високоякісному сервісу. Обов'язковими стають упорядкована територія, просторий двір, дитячі і спортивні майданчики, а також – паркінг.

Девелопери, наступні інноваційним тенденціям ринку, вводять в структуру своїх комплексів елементи інфраструктури, які стають унікальною відмітною особливістю кожного з проектів. Так, наприклад, житловий комплекс «Пори року (девелопер – компанія «НЕСТ») вперше в Києв пропонує до послуг мешканців власний фітнес-центр з 25-метровим басейном. Наявність системи «розумний будинок» в проекті «Тріумф» (девелопер – компанія ТММ) також є інновацією для ринку.

Побоювання, що київський ринок не зможе прийняти такі значні об'єми висококласного, а значить – дорогого житла, не виправдані. По оцінках аналітиків, рівень пропозиції і платоспроможного попиту в даних сегментах – збалансований. В цілому ж ринок житла в столиці ще далекий від насичення і вимагає збільшення об'ємів будівництва до 2,5- 3 млн. кв.м. в рік. По оцінках аналітиків, рівень пропозиції і платоспроможного попиту в цьому сегменті збалансований. Дефіцит, як і раніше, відчується в сегмент економ-класа. Тут попит постійно підігрівають банки, що пропонують нов потечні програми з мінімальним авансовим внеском, а потенційним покупцям доводиться стикатися з високою конкуренцією з боку спекулятивних інвесторів.

2.3. Особливості застосування цільових облігацій в Київській

області

Різни типи замовників, інвесторів забудовників обумовлюють, відповідно, різні інструменти залучення коштів для фінансування житлового будівництва. Загальний обсяг прорейтингованих національним рейтинговим агентством «Кредит-Рейтинг» цільових облігацій, кошти від розміщення яких спрямовуються на фінансування житлового будівництва у Київській області, становить близько 1,4 млрд. грн. за 2004–2006 рр. (11% від загального об’єму випуску цільових облігацій в Україні).