Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Сельскохозяйственное страхование от чрезвычайных ситуаций

Дипломная работа: Сельскохозяйственное страхование от чрезвычайных ситуаций

СодержаниеВведение

I. Литературный обзор

Основные понятия

Классификация чрезвычайных ситуаций

Критерии опасных природных явлений

Экологические аспекты возникновения чрезвычайных ситуаций

Устойчивость сельскохозяйственного производства к чрезвычайным ситуациям и факторы, е определяющие.

Защита сельского хозяйства от чрезвычайных ситуаций

Безопасность сельскохозяйственного производства и информационные основы её обеспечения

Методы исследований чрезвычайных ситуаций

II. Методическая часть

Методические подходы к оценке ущерба от стихийных бедствий и чрезвычайных ситуаций в АПК России

Перечень и содержание обосновывающих документов, предоставляемых при ЧС

Экспертиза ущерба, нанесенного чрезвычайными ситуациями

Методы информационной системы

III. Основная часть

Данные о чрезвычайных ситуациях, произошедших на территории российской федерации в 2003 году

Ущерб субъектам российской федерации от чрезвычайных ситуаций природного характера, произошедших в 2003 году.

Динамика чрезвычайных ситуаций природного характера, происходивших на территории РФ в 1999–2003 годы

Оценка и управление рисками в сельском хозяйстве

Виды сельскохозяйственного страхования

Существующие системы страхования сельского хозяйства

Современное состояние страхования сельского хозяйства в России.

Страхование сельского хозяйства в России: пути развития, ограничения и механизмы их устранения.

IV. Экономическая часть

Эффективность страхования на примере ООО «Прогресс-Агро»

Сравнительная эффективность субсидируемого страхования и дотирования пострадавших хозяйств и субъектов за 19992003 гг

Выводы

Приложения

Список использованной литературы

Введение

Природные катастрофы угрожают обитателям нашей планеты с начала цивилизации - где-то в большей степени, где-то - в меньшей, но стопроцентной безопасности не существует нигде. Природные катастрофы могут приносить колоссальный ущерб, размер которого зависит не только от интенсивности самих катастроф, но и от уровня развития общества и его политического устройства. Последствия действий природных факторов усиливаются либо ослабляются факторами социальными. Например, по оценке американского учёного Р. Кейтса, ежегодная вероятность гибели от природных катастроф имеет в среднем порядок 10-6 (один шанс из миллиона), а в развивающихся странах – 10-5 (Горшков, 1996).

По природно-климатическим условиям большая часть территории России расположена в зоне рискованного сельскохозяйственного производства, вследствие чего АПК ежегодно несёт огромные потери. Стихийные бедствия ежегодно охватывают территории от 50 до 70 субъектов Российской Федерации. Они являются источниками чрезвычайных ситуаций в сельском хозяйстве. Последствия стихийных бедствий и чрезвычайных ситуаций для сельского хозяйства принято характеризовать категорией ущерба, который включает в себя потери и убытки.

Анализ данных Минсельхоза России об ущербе от чрезвычайных ситуаций в сельском хозяйстве Российской Федерации за ряд лет показывает, что ежегодно сельскому хозяйству причиняется ущерб в размере от 15.4 до 28, 9 млрд. руб., при этом ущерб от природных ЧС составляет 95 и более процентов от всех видов ЧС.

Значительная часть чрезвычайных ситуаций природного характера в АПК России вызывается опасными метеорологическими явлениями и процессами, к которым относятся: засуха, крупный град, заморозки, ледяная корка, сильные дожди, сильные ветры, сильные морозы, весенние половодья и др. Средняя многолетняя частота возникновения ЧС от этих явлений составляет 125 в год.

В связи с этим важнейшей задачей является разработка мероприятий по уменьшению риска проявления чрезвычайных ситуаций природного характера в агропромышленном комплексе России, а также поиск путей для увеличения устойчивости сельскохозяйственного производства к стихийным бедствиям.

Мировая практика доказала эффективность использования страхования агропромышленного производства для защиты сельхозтоваропроизводителей от последствия стихийных бедствий. Подобная практика с конца 2001-ого года официально проводится и в России, на эти цели выделяются средства из Федерального бюджета (900 млн. руб. в 2003-ем году). Однако наряду с этим продолжается и выделение компенсаций пострадавшим, но не застрахованным хозяйствам.

Именно поэтому изучение специфики сельскохозяйственного страхования в России, выявление стоящих препятствий и поиск возможных способов их устранения являются достаточно важной задачей, решение которой поможет в значительной степени снизить наносимый чрезвычайными ситуациями ущерб.

I. Литературный обзор

Основные понятия

Под стихийным бедствием (СБ) обычно понимается быстрое (внезапное) нарушение привычного (нормального) течения жизни и хозяйственной деятельности в каком-либо регионе (или регионах), вызванное природными явлениями и приводящее к существенному социальному и экономическому ущербу. Стихийное бедствие - экстремальное явление природы катастрофического характера, приводящее к внезапному нарушению нормальной деятельности людей. В ряде случаев стихийные бедствия сопровождаются гибелью материальных ценностей и жертвами среди населения.

Под чрезвычайной ситуацией (ЧС) понимается обстановка на определённой территории, сложившаяся в результате аварии, опасного природного явления, катастрофы, стихийного или иного бедствия, которые могут повлечь или повлекли за собой человеческие жертвы, ущерб здоровью людей или окружающей природной среды, значительные материальные потери и нарушение условий жизнедеятельности людей.

Под прямым ущербом понимается стоимостная оценка потеря основных средств и продукции при стихийных бедствиях, а также затрат на аварийно-спасательные работы и предупредительные мероприятия.

Под предотвращённым ущербом следует понимать возможные потери, которые удалось предотвратить в результате проведённых мероприятий, выраженные в натуральных или денежные единицах, а под затратами – расходы на поисковые и предупредительные мероприятия, включая затраты на лабораторные анализы и экспертные работы.

Непрямой ущерб - ущерб, обусловленный недопроизводством продукции вследствие разрушения или повреждения основных производственных фондов. Он рассчитывается исходя из средней величины добавленной стоимости на конечные виды продукции производственных объектов.

Устойчивость сельского хозяйства к СБ – система мероприятий, снижающих риск ущерба от СБ через уменьшение возможного ущерба или понижение вероятности наступления неблагоприятных событий.

Устойчивость с.-х. производства – способность непрерывно поддерживать оптимальный уровень с.-х. производства с помощью системы мероприятий, направленных на минимизацию гибели посевов от СБ, а в случае перепроизводства увеличивать экспорт и использование с.-х. продукции в других отраслях.

Страховой тариф - страховой взнос с единицы страховой суммы за определённый период времени.

Классификация чрезвычайных ситуаций

Отечественная нормативная система предполагает классификацию ЧС по:

А) Сфере возникновения

Б) Отраслевой принадлежности

В) Характеру явлений и процессов при возникновении и развитии ЧС

Г) Масштабу возможных последствий

Д) Масштабам сил и средств, привлечённых для ликвидации последствий ЧС

Е) Сложности масштабов и важности последствий ЧС

Первые три критерия определяют группу ЧС (критерий А), тип ЧС (критерий Б), вид ЧС (критерии Б, В). Критерии В и Г позволяют классифицировать ЧС по масштабам территориального охвата и возможных последствий на объектные, местные, региональные и общегосударственные.

В дальнейшем в работе будет использоваться классификация по сфере возникновения, приведённая ниже:

1. Опасные природные явления

Опасные метеорологические стихийные явления

· засуха, включая суховей, низкий уровень воды и сильную жару

· осадки: сильный дождь (ливень), длительный дождь, дождевой паводок, переувлажнение почвы, сильный дождь с ветром, затопление дождевыми паводками, вымокание растений от дождевых паводков, высокий уровень воды от осадков, водная эрозия почвы, раннее выпадение снега, снеговал, снеголом

· град: крупный град, градобитие, гроза с дождём и градом, сильный ветер с дождём и градом

· ветер: сильный ветер (смерч, шквал), тропический циклон (тайфун), сильная метель (снежные заносы), ветровые нагоны воды, бора, пыльная (чёрная) буря, пыльная (песчаная) буря, соляная буря, шторм, ураган, дефляция

· аномальные колебания температуры: выпревание растений, заморозки, ледяная корка на почве, сильный мороз, выпирание растений, гололёд и гололедица, паводок во время оттепели.

Опасные гидрометеорологические стихийные явления

· половодье и другие опасные природные явления: наводнение во время половодья, наводнение от затора льда, затопление в период половодья, подтопление, туман.

Геофизические и геологические природные явления:

· цунами, вулканическое извержение, землетрясение, оползень, обвал, осыпь, просадка грунта, сход лавин, сель и др.

2. Биолого-социальные опасные явления

· особо опасные острые инфекционные болезни с.-х. животных, птицы и рыбы: ящур, бешенство, сибирская язва, лептоспироз, туляремия, листериоз, чума крупного рогатого скота, чума мелкого рогатого скота (овец и коз), классическая чума свиней, болезнь Ньюкасла, контагиозная плевропневмония крупного рогатого скота и прочие острые болезни;

· хронические инфекционные болезни с.-х. животных: бруцеллёз, туберкулёз, лейкоз, сап и др.;

· экзотические болезни и болезни невыясненной этиологии;

· массовое поражение растений болезнями и вредителями

3. Техногенные чрезвычайные ситуации

· военные конфликты, террористические акты, взрывы, пожары на объектах.

Критерии опасных природных явлений

В таблице 1 представлены критерии опасных природных явлений, утверждённых приказом Министерства сельского хозяйства и продовольствия от 8 февраля 1994 года, №21, приложение №2.

|

Таблица 1. Критерии опасных природных явлений

|

|

| Наименование опасных природных явлений | Критерии опасных природных явлений |

|

Сильный ветер (в т.ч. смерчи и шквалы) |

Скорость ветра при порывах 25-30 м/с и более |

|

Сильный дождь (ливень) |

Интенсивность 120 мм/12 часов на черноморском побережье Кавказа, на остальной территории 80 мм/12 часов |

| Крупный град | Размер градин более 20 мм |

| Сильный снегопад | 30 мм и более в течение 12 часов |

| Сильная метель | Ветер 20 м/с и более в течение суток |

| Сильный гололёд | Диаметр отложений на проводах 20 мм и более |

| Заморозки | Понижение температуры воздуха ниже 0 ºС в экстремально поздние (весна - начало лета) и в экстремально ранние сроки (лето - начало осени) в период активной вегетации сельскохозяйственных культур |

| Засуха (атмосферная и почвенная) | Сочетание высоких температур воздуха, дефицита осадков, низкой влажности воздуха, малых влагозапасов в почве, приводящее к гибели урожая полевых культур |

|

|

|

Продолжение таблицы 1 |

|

| Наименование опасных природных явлений | Критерии опасных природных явлений |

| Цунами | Высота опасных волн цунами устанавливается территориальными органами исполнительной власти |

|

Высокие уровни вод (наводнения) при половодьях, дождевых паводках, заторах, ветровых нагонах |

Превышение особо опасных (высоких) уровней воды для конкретных населённых пунктов и народохозяйственнх объектов |

| Низкие уровни воды | Ниже проектных отметок водозаборных сооружений и навигационных уровней на судоходных реках в течение месяца и более |

| Переувлажнение почв | Превышение среднегодового уровня влажности почвы в течение более чем половины агротехнического срока проведения посевных (посадочных) и уборочных работ в зоне недостаточного увлажнения в 2 раза, в зоне нормального увлажнения в 1.5 раза и в зоне повышенного увлажнения в 1.3 раза |

| Ледяная корка на поверхности почвы | Образование ледяной корки на поверхности почвы в зимнее время после оттепелей, что вызывает гибель озимых культур |

| Выпревание растений | Гибель растений: зимой - под снегом при талой почве, летом - при длительном переувлажнении почв |

| Вымокание растений | Гибель растений в результате длительного стояния воды на посевах |

| Природные пожары (лесные и торфяные) |

Число пострадавших 15 человек и более Число погибших 4 человека и более Материальный ущерб свыше 200 млн. руб. Крупные неконтролируемые пожары на площади 25 га и более - для Европейской, 200 га и более - для Азиатской части России |

Экологические аспекты возникновения чрезвычайных ситуаций

Идеология значительной части современного общества массового потребления, рассматривающая биосферу, прежде всего как источник неограниченных природных ресурсов, входит во всё более глубокое противоречие с е естественными закономерностями. Это проявляется и в смещении привычных оценок. То, что для природы «нормально» (наводнения, природные пожары, землетрясения и т.п.) как форма разрешения внешних возмущений и фон экологических сукцессий, для человека оказывается аномалиями и невзгодами. То же, что вошло в норму для человека (сжигание в огромных количествах углеводородного топлива, фреоны и т.д.) оказывает отрицательное действие на атмосферу как среду обитания и экран защиты от космических излучений.

Прогнозирование природно-климатических аномалий и снижение возможных ущербов в различных сферах экономики, согласуются с актуальными в последнее время концепциями устойчивого развития.

Реализация данной проблемы возможна на основе:

· Моделирования и экстраполяции геокосмических связей во временных рядах (расчёты гидрометеоресурсов для отдельных точек, бассейнов, районов и т.п.);

· Прогноза планетарного астрогеофизического мониторинга, позволяющего вычислять на сетке Земного шара в заданных временных интервалах прошлого и будущего проекции астрономических параметров и определять различные сочетания их как внешние факторы природных процессов и аномалий (крупные волны холода, тепла, атмосферные осадки, возможно землетрясения и другие явления);

· Прогноза сценариев, рассчитываемых графо-аналитически в виде серий карт ареалов предполагаемых засух, наводнений и других природных аномалий. Данная система долгосрочно и сверх долгосрочно (на несколько лет вперёд) прогнозирования природно-климатических ресурсов и их аномалий будет служить основой принятия превентивных решений и мер по снижению возможных ущербов от СБ и ЧС в сельскохозяйственном производстве.

Основой предлагаемого методического подхода является универсальный принцип оценивания ущерба от чрезвычайных ситуаций разных типов и видов через суммирование характерных локальных пофакторных и пореципиентных ущербов.

Пофакторные ущербы отражают комплексную экономическую оценку причинённого вреда по основным факторам воздействия. К ним относятся ущербы от:

· Загрязнения атмосферного воздуха

· Загрязнения поверхностных подземных вод

· Загрязнения земной поверхности и почв

Пореципиентные ущербы отражают экономическую оценку фактического вреда, причинённого основным реципиентам воздействия ЧС. К ним относятся ущербы от:

· Потери жизни и здоровья населения

· Уничтожения и повреждения основных фондов, имущества, продукции

· Изъятия или ухудшения качества сельскохозяйственных угодий

· Потерь продуктов и объектов лесного хозяйства

· Потерь рыбного хозяйства

Устойчивость сельскохозяйственного производства к чрезвычайным ситуациям и факторы, е определяющие.

Долгосрочным прогнозом ЧС на 2002 г. были определены две основные тенденции в формировании ЧС на территории Российской Федерации:

· Увеличение количества значимых (редко повторяющихся) ЧС и высокая вероятность природных ЧС очень редкой (раз в 50 и более лет) повторяемости на территории Южного федерального округа;

· Сохранение количества и масштабов техногенных ЧС в целом по территории Российской Федерации

В период 1986-1990 гг. доля климатического фактора в с.-х. производстве растениеводческой продукции составляла 20%, а в 1996-2000 гг. его доля возросла до 50% (например, валовой сбор зерна в 1997 г. – 88 млн. т., а в 1998г. 46 млн. т.)

Анализ подобных ситуаций в мире показывает, что имеется два решения:

· прекращение с.-х. производства на территориях, где в течение 3-5 лет ущерб от СБ превысил валовой доход от реализации с.-х. продукции (например, в ряде африканских стран).

· увеличение инвестиций в сельское хозяйство для увеличения устойчивости сельского хозяйства к СБ (например, в штате Техас США в последние три года возросли инвестиции на 1 млрд. долл. На строительство системы орошения, создание и внедрение новых технологий в земледелии и животноводстве. Заслуживает внимания и такой факт: во 2-ой половине ХХ века в штате Айдахо в течение 35 лет был реализован проект по превращению пустыни в плодородную пашню).

Ряд факторов определяет основные показатели с.-х. производства:

· количество и состояние с.-х. техники (например, состояние парка зерновых комбайнов определяет размер посевной площади и эффективность уборки урожая)

· количество вносимых минеральных удобрений определяет гибель посевов от СБ и объём страховых выплат

· использование химических средств защиты

· качество семенного фонда

· состояние систем мелиорации

Факторы, определяющие устойчивость сельского хозяйства к стихийным бедствиям:

· Количество и качество основных фондов

· Уровень мелиорации

· Химизация сельского хозяйства

Основные факторы, воздействующие на устойчивость с.-х. производства:

· Природные, воздействующие на процесс с.-х. производства

· Экономические, определяющие экономическое положение с.-х. производителей

· Техногенное воздействие на с.-х. производство (факторы: эволюционные, направленно воздействующие в течение длительного периода времени, и катастрофические, приводящие к ЧС на с.-х. территориях)

· Материально-технические, определяющие технологический уровень с.-х. производства (количество с.-х. техники на 1000 га, количество минеральных удобрений, внесённых на га, кг/га; использование средств защиты, % обработанных посевных площадей; протравливание семян в семенном фонде, % от общего количества семян; производительность труда, количество собранного зерна 1 работником) Наиболее важные показатели: количество и состояние с.-х. техники; количество вносимых минеральных удобрений; количество посевных площадей, обработанных средствами защиты

· Социальные, определяющие состояние трудовых ресурсов

Повышение устойчивости сельского хозяйства к СБ – система мероприятий, снижающих риск ущерба от СБ через уменьшение возможного ущерба или понижение вероятности наступления неблагоприятных событий в рамках конкретных рынков.

Защита сельского хозяйства от чрезвычайных ситуаций

По природно-климатическим условиям вся территория Российской Федерации находится в зоне рискованного земледелия. Из неё 70% периодически страдает от засухи.

Экспертизой определён наибольший экономический ущерб от ЧС в 2003 году на территории следующих субъектов РФ:

· Краснодарский край – 2820,9 млн. рублей

· Ростовская область – 2701,0 млн. рублей

· Волгоградская область – 2182,1 млн. рублей

· Ставропольский край – 1470,5 млн. рублей

· Новосибирская область – 1444,0 млн. рублей

Сохраняющаяся тенденция ежегодного роста количества и масштабов последствий стихийных бедствий и чрезвычайных ситуаций заставляет искать новые решения проблемы защиты сельскохозяйственного производства от опасных природных явлений, предвидеть их риск и опасность, развивать методы их прогноза и предупреждения.

До недавнего времени первостепенное внимание в решении проблем защиты сельскохозяйственного производства от ЧС уделялось ликвидации наступивших последствий. Однако эти усилия становятся всё менее эффективными и более затратными. Имеющиеся ограниченные ресурсы должны быть в первую очередь направлены на снижение риска природных ЧС, а не оплату огромных расходов при покрытии причинённого ущерба.

Анализ и управление рисками должны лечь в основу системы регулирования безопасности территорий и обеспечить преодоление негативной тенденции роста числа ЧС природного характера.

В целях защиты сельскохозяйственного производства от опасных природных явлений и повышения устойчивости сельскохозяйственного производства территорий применяется комплекс мероприятий, предусмотренный зональной почвоохранной системой земледелия и комплексной программой повышения плодородия почв.

Основным фактором, лимитирующим урожайность в субъектах РФ, является влагообеспеченность, которая резко варьирует в засушливые годы. В связи с тем, что воздействию засух и сильных ветров в период вегетации сельскохозяйственных культур подвержены большие площади, в основу почвозащитного комплекса от засухи включают такие мероприятия, как парование, минимальная и нулевая обработка почвы, обработка почвы плоскорежущими орудиями с оставлением стерни на поверхности, посев кулис из однолетних растений, полосное размещение сельскохозяйственных культур, создание полезащитных полос и механическое снегозадержание, щелевание пашни.

Мероприятия предполагают существенное сокращение агротехнических операций, включая различные варианты экономичных и энергосберегающих технологий «без вспашки» и даже прямого посева на стерне.

Основные агротехнические мероприятия, включающие обработку почвы, внесение удобрения, подготовку семян к посеву, посев и посадку, уход за растениями, борьбу с сорняками и вредителями, болезнями и уборку урожая, проводятся в среднем за год на площади, составляющей более 70% от всей посевной площади.

Важнейшим звеном организационно-хозяйственных мероприятий является защита почв от эрозии, правильная организация территории землепользования с учётом создания условий для осуществления полного комплекса противоэрозийных мероприятий.

Учитывая возрастающие масштабы прямого ущерба от ЧС, затрат на их ликвидацию и восстановление пострадавшей территории можно сделать вывод, что в ближайшей перспективе экономика субъектов РФ будет не в состоянии восполнять потери от ЧС.

В подобной ситуации переход к устойчивому развитию сельскохозяйственного производства становится нереальным без резкого повышения уровня и эффективности предупредительных мер, уменьшающих опасность, масштабы и последствия ЧС.

Комплекс программных мероприятий должен содержать:

· Мероприятия по снижению рисков ЧС в сельскохозяйственном производстве, т.е. мероприятия по предотвращению возможных последствий чрезвычайных ситуаций, которые являются и мероприятиями по защите сельскохозяйственного производства от стихийных бедствий;

· Мероприятия по смягчению последствий чрезвычайных ситуаций в сельскохозяйственном производстве, т.е. мероприятия по ликвидации наступивших последствий ЧС

Комплекс программных мероприятий по защите сельскохозяйственного производства от природных ЧС должен быть направлен на повышение устойчивости сельскохозяйственного производства к природным ЧС. Исходя из этого, комплекс мероприятий должен учитывать воздействие на сельскохозяйственное производство всех опасных природных явлений, возможных на данной территории. Он должен включать в себя ряд подразделов:

· Мероприятия по защите пахотных земель от возможных опасных природных явлений

· Предложения по использованию спецприспособлений и оборудования для уборки зерновых, технических и кормовых культур в экстремальных погодных условиях, приводящих к чрезвычайным ситуациям;

· Предложения по оказанию технической помощи и организации специализированных механизированных отрядов для уборки культур в целях снижения потерь зерна, кормов, урожая картофеля в условиях чрезвычайных ситуаций;

· Мероприятия по защите культур от вредителей, болезней и сорняков;

· Мероприятия по защите животных от эпизоотий, приводящих к чрезвычайным ситуациям;

· Мероприятия по обеспечению работы животноводческих и птицеводческих ферм в условиях чрезвычайных ситуаций;

· Обеспечение страхования урожая сельскохозяйственных культур, а также поголовья животных, зданий и сооружений сельскохозяйственного назначения

Безопасность сельскохозяйственного производства и информационные основы её обеспечения

Можно предположить два существенно различных подхода к конкретизации понятия (состояния) «безопасность»: в рамках первого подхода объектом исследования являются кризисные ситуации (те или иные состояния опасности), второго – развёрнутые варианты социально-экономического развития, характеризующиеся отсутствием соответствующих кризисных ситуаций.

Первый подход (чаще всего именно он реализуется на практике) основывается на том, что «безопасность» - это состояние, не имеющее позитивного определения и определяемое в логике от противного через понятия опасность и/или угроза.

Второй подход исходит из возможности прямого, непосредственного «позитивного конструирования» концепции безопасного развития и соответствующего ей связного, системно-непротиворечивого развернутого сценария социально-экономического развития. Значения проблемно-ориентированных (в соответствии с выбором типа безопасности – общая социально-экономическая, продовольственная, информационная, технологическая и т.п.) показателей объёмов и структурных параметров, относящихся к одному периоду времени, и/или их динамические ряды интерпретируются как предельно допустимые (минимальные или максимальные) или, иначе говоря, как некоторая пороговая величина, по одну сторону которой находится область большего или меньшего благополучия, а по другую – кризисного развития.

В рамках первого подходя понятие «безопасность» уточняется через построение явного перечня угроз, которые в логике от противного определяют конкретное содержание понятия «безопасность развития». Описание угроз, формирование их перечня в данном случае являются способом конструктивного определения того понимания безопасности, которое практически положено в основу данного исследования.

В рамках второго подхода понятие «безопасность» конкретизируется в процессе построения некоторой концепции минимального благополучия (или предельно допустимого неблагополучия). Основные элементы этой концепции должны быть в явном виде зафиксированы при разработке политики безопасности, иначе пользователь может столкнуться с существенными проблемами при использовании системы параметров безопасности и/или интерпретации получаемых результатов.

Технологии мониторинга и прогнозирования чрезвычайных ситуаций представляет собой совокупность способов и методов, моделей и методик сбора, анализа и обработки данных об опасных явлениях, источниках и формах получения и представления мониторинговых и прогностических данных, а также алгоритмов основных этапов разработки прогнозов ЧС и их последствий. В схеме обработки данных при подготовке прогнозов различных типов ЧС формально можно выделить 8 основных этапов, начиная от сбора мониторинговых данных о состоянии окружающей среды от ведомственных систем мониторинга, средств аэрокосмического мониторинга и мобильных средств контроля и завершая формированием возможных вариантов реагирования на ЧС. Впечатляющие достижения последних лет в области информационных технологий, и в частности в области коммуникационных средств, позволили максимально автоматизировать процесс подготовки прогностических материалов. Так, начиная с марта 2000 года в Агентстве по мониторингу и прогнозированию ЧС осуществляется обработка качественно новой технологии подготовки прогнозов возможных последствий землетрясений с использованием Интернет-технологий. Соединение достижений Интернет-технологий с существующими способами подготовки прогнозов оказалось достаточно эффективным: существенно повысилась оперативность подготовки прогнозов, их достоверность и надёжность.

Глобальная геоинформационная система «Экстремум». Для землетрясений в России и оказания технической помощи другим странам в Агентстве МЧС по мониторингу и прогнозированию чрезвычайных ситуаций разработана и применяется в оперативном режиме глобальная географическая информационная система (ГИС) для оценки ущерба и потерь от сильных событий и определения эффективных сценариев реагирования. Эффективность функционирования ГИС определяется, в первую очередь, мощностью её базы данных. Система использовалась для расчёта последствий всех сильных сейсмических событий начиная с 1998 года. Сравнение расчётных и реальных потерь свидетельствует о достаточной надёжности прогнозных оценок, сделанных с помощью ГИС «Экстремум», которая по результатам международного конкурса в июне 2000 года, заняла первое место по оперативности и полноте результатов расчёта. Оправданность прогнозов составляет 85 – 90%. В области технологии дистанционного зондирования Земли средствами космического базирования функционируют системы приёма и обработки авиационно-космической информации. Она предназначена для оперативного выявления природных и техногенных чрезвычайных ситуаций, мониторинга потенциально-опасных территорий и объектов, а также обеспечения информацией органов управления федерального и территориального уровней. Разработаны новые технологии космического мониторинга: выявления очагов природных и техногенных пожаров; выявления и контроля динамики развития паводков (наводнений); мониторинга загрязнений водных объектов и акваторий; экологического контроля территорий,; оценки и состояния растительного и почвенного покрова; оценки ущерба от чрезвычайных ситуаций. Объединённые системы оперативно-диспетчерского управления в чрезвычайных ситуациях (ОСОДУ) предназначены для организации взаимодействия и координации действий существующих дежурно-диспетчерских служб.

Методы исследований чрезвычайных ситуаций

Современный период развития общества характеризуется всё более нарастающими противоречиями между человеком и окружающей его природной средой. В результате экономического развития уровень антропогенных нагрузок на биосферу приблизился к критическому и грозит необратимыми последствиями для мировой цивилизации в целом.

Средний уровень индивидуального риска для населения России на два порядка превышает допустимый уровень, принятый в развитых странах мира. В деле обеспечения безопасности человека и общества решающая роль принадлежит науке, современным технологиям, а также способности человека и общества адекватно реагировать и действовать в критических ситуациях.

Так как стихийные бедствия относятся к сложным процессам, то при их анализе и прогнозировании мы используем, как правило, комбинированные методы.

Для использования метода прямого счёта используется реальный массив исходной информации о ЧС, собранной на месте аварии или катастрофы, что требует проведения детального анализа последствий ЧС и определённого времени для сбора необходимых исходных данных. Для применения методов математической статистики необходим репрезентативный статистический массив показателей социально-экономических последствий ЧС. Для обеспечения возможности применения этих методов разработана система показателей социально-экономических последствий ЧС и подготовлен необходимый статистический массив информации.

Метод математического моделирования является весьма мощным методом исследования. Он используется и для прогноза, и для оценок фактического ущерба от ЧС. Его применение предполагает установление математически формализованных связей между социально-экономическими последствиями ЧС и дестабилизирующими факторами.

Метод экспертных оценок предполагает возможность формирования профессионального коллектива экспертов, требует соответствующего информационного обеспечения их деятельности. Широкое применение этого метода стало возможным после создания экспертных советов по видам катастроф и стихийных бедствий при МВК по ЧС и разработки правил проведения экспертизы на базе МВКНС при ВНИИ ГОЧС. Разработанные методы анализа природной и техногенной опасности и оценки социально-экономического ущерба от ЧС позволили перейти к комплексной оценке рисков ЧС для территорий Российской Федерации.

В качестве комплексного показателя риска (R) используется нелинейная комбинация показателей, характеризующих территории по основным параметрам опасности, а именно:

· R-1 – максимальное значение индивидуального риска смерти по сравниваемым регионам;

· R-2 – величина, равная доле ущерба от ЧС в бюджете региона;

· R-3 – величина, равная доле территории региона, подверженной действия поражающих, вредных и опасных факторов ЧС (либо доле населения региона, проживающего в зонах возможного действия факторов).

Использование предложенной системы количественных показателей позволило провести сравнительную оценку природных и техногенных рисков федеральных округов России. В настоящее время в рамках федеральной целевой программы «Снижение рисков» проводятся комплексные исследования по интегральной оценке природных и техногенных рисков всех субъектов Российской Федерации.

II. Методическая часть

Методические подходы к оценке ущерба от стихийных бедствий и чрезвычайных ситуаций в АПК России

Последствия чрезвычайных ситуаций представляют собой прямые потери отрасли в результате воздействия опасных природных явлений на сельхозпроизводство. В отрасли растениеводства это будут площади гибели посевов сельскохозяйственных культур, многолетних насаждений, естественных кормовых угодий; в животноводстве - погибшее поголовье всех видов скота и птицы, рыбы; в инфраструктуре - объёмы частичного или полного разрушения производственных зданий и сооружений сельскохозяйственного назначения.

Это подтверждает то, что чрезвычайные ситуации наносят сельскохозяйственному производству России огромный ущерб, разрушают и без того весьма сложные социально-экономические условия функционирования сельскохозяйственных предприятий.

В подобной ситуации переход к устойчивому развитию сельскохозяйственного производства становится нереальным без повышения уровня и эффективности, предупредительных мер, уменьшающих опасность, масштабы и последствия ЧС.

Поскольку многие стихийные бедствия предотвратить нельзя, должен осуществляться переход на обеспечение безопасности, основанный на принципах прогнозирования и предупреждения природных опасностей. Центральное место в этом занимает анализ, оценка и управление природными рисками.

В соответствии с терминологией, получившей распространение среди специалистов многих стран, под термином «риск возникновения природных ЧС», или «природный риск» понимают ожидаемые потери, обусловленные проявлением конкретной природной опасности в данном районе за определённый период времени. Риск возникновения природных ЧС характеризуется рядом показателей, в том числе и величиной ущерба.

Безопасность сельскохозяйственного производства обеспечивается только при достижении определённого уровня риска от природных ЧС. При этом следует исходить из того, что нулевого риска не существует, т.е. в любом субъекте РФ имеются природные опасности, создающие определённых риск, приводящий к экономическому ущербу в сельскохозяйственном производстве.

Категорией ущерба принято характеризовать последствия стихийных бедствий и чрезвычайных ситуаций в сельском хозяйстве, которые включают в себя потери и убытки. Нарастание ущерба от природных явлений стало одной из важнейших тенденций в развитии сельскохозяйственного производства.

Различают две категории ущерба: прямой и косвенный. Под прямым ущербом понимаются потери сельскохозяйственной продукции и основных средств, в результате прямого воздействия стихийных бедствий и чрезвычайных ситуаций, а также затрат на аварийно-спасательные работы.

Косвенный ущерб в основном обусловлен нарушениями экономической активности в результате воздействия опасного природного явления на сельскохозяйственное производство и системы, обеспечивающей его функционирование. Восстановление нарушенной инфраструктуры требует значительного времени. В этот период сельскохозяйственное производство находится в кризисном состоянии и предприятия несут огромные экономические потери.

Расчёт косвенного ущерба является сложной задачей. Методика такого расчёта не разработана. Однако ориентировочные данные показывают, что величина косвенного ущерба часто во много раз превосходит прямой ущерб.

Наиболее полно и достаточно точно можно оценить прямой ущерб.

Порядок определения прямого ущерба независимо от вида стихийных бедствий имеет единую методическую основу. Величина экономического ущерба зависит прежде всего от масштабов и степени разрушения сельскохозяйственных объектов (имущества), гибели продукции и животных.

Расчёт экономического ущерба, нанесённого сельскохозяйственном производству стихийными бедствиями (Усп) определяется по формуле:

Усп = Уп + Умн + Уж + Урб + Уинф + Zас

где: Уп - экономический ущерб от гибели посевов сельскохозяйственных культур, руб.;

Умн - экономический ущерб от гибели многолетних насаждений, руб.;

Уж - экономический ущерб в животноводстве, руб.;

Урыб - экономический ущерб в рыбоводстве, руб.;

Уинф - экономический ущерб, нанесённый инфраструктуре сельского хозяйства, руб.;

Zас - затраты на проведение аварийно-спасательных работ, руб.

При оценке экономических ущербов следует отметить прежде всего ограниченность исходной информации, отсутствие зачастую системности и согласованности данных по прямым и тем более косвенным составляющим ущерба.

Ниже рассмотрены различные подходы к оценке экономического ущерба в отраслях сельского хозяйства от природных ЧС и СБ.

В отрасли растениеводства представлены:

Ø оценка экономического ущерба от природных ЧС при наличии информации о фактических площадях гибели посевов с.-х. культур

Ø оценка экономического ущерба в растениеводстве от природных ЧС на основе концепции уязвимости растениеводства

Ø оценка экономического ущерба в растениеводстве от природных ЧС, представленная динамическим временным рядом

Ø оценка экономического ущерба в растениеводстве от СБ природного характера по недобору урожая сельскохозяйственных культур.

Оценка экономического ущерба в растениеводстве от природных ЧС (U) при наличии информации о фактических площадях гибели посевов сельскохозяйственных культур проводится по формуле:

![]()

Где ![]() - фактическая площадь гибели посевов J-ой

сельскохозяйственной культуры или группы культур

- фактическая площадь гибели посевов J-ой

сельскохозяйственной культуры или группы культур

![]() - урожайность j-ой сельскохозяйственной культуры

- урожайность j-ой сельскохозяйственной культуры

![]() - цена реализации единицы продукции j-ой

сельскохозяйственной культуры или группы культур

- цена реализации единицы продукции j-ой

сельскохозяйственной культуры или группы культур

Урожайность сельскохозяйственных культуру или группы культур принимается на уровне средних. Расчёт средних проводится на базе информации за пять лет, при это исключаются резко выделяющиеся (очень низкие или очень высокие) показатели.

Цена реализации на продукцию сельскохозяйственной культуры или группы культур принимается на уровне фактически сложившейся на год расчёта в конкретном субъекте РФ.

Оценка экономического ущерба в растениеводстве от природных ЧС (U) на основе концепции уязвимости. Данный метод оценки экономического ущерба приемлем на более высоких уровнях управления (территориальном, региональном и федеральном). В этом случае экономический ущерб в растениеводстве от природных ЧС (U) рассчитывается по формуле:

![]()

где ![]() - уязвимость j-ой сельскохозяйственной культуры

или группы культур

- уязвимость j-ой сельскохозяйственной культуры

или группы культур

![]() - стоимость урожая j-ой сельскохозяйственной культуры

или группы культур

- стоимость урожая j-ой сельскохозяйственной культуры

или группы культур

Под уязвимостью (Vj) понимают степень гибели посевов сельскохозяйственных культур от природных ЧС и определяют отношением площадей погибших посевов сельскохозяйственных культур к их посевной площади:

где ![]() - площадь гибели посевов j-ой сельскохозяйственной культуры

или группы культур

- площадь гибели посевов j-ой сельскохозяйственной культуры

или группы культур

![]() - посевная площадь j-ой сельскохозяйственной культуры

или группы культур

- посевная площадь j-ой сельскохозяйственной культуры

или группы культур

Оценка экономического ущерба в растениеводстве от природных ЧС, представленная динамическим временным рядом, на любом уровне хозяйствония характеризуется следующими показателями:

- средней величиной экономического ущерба за годы ЧС

- экономическим ущербом в растениеводстве от природных ЧС на 100 га площади гибели посевов сельскохозяйственных культур

Средняя величина экономического ущерба в растениеводстве от природных ЧС за годы ЧС (U’) вычисляется по формуле:

где Ut - фактический экономический ущерб в растениеводстве от природных ЧС в t-ом году

k - число ЧС за наблюдаемый период

Экономический ущерб в растениеводстве от природных ЧС на 100 га гибели посевов сельскохозяйственных культур. При наличии временного динамического ряда значений экономического ущерба от гибели посевов сельскохозяйственных культур и соответствующих этим данным уровней фактических площадей гибели посевов сельскохозяйственных культур можно оценить величину экономического ущерба на 100 га погибших посевов сельскохозяйственных культур. Экономический ущерб от природных ЧС на 100 га площади гибели посевов сельскохозяйственных культур за наблюдаемый период рассчитывается как средняя арифметическая величина:

где ![]() - экономический ущерб от природных ЧС

на 100 га площади гибели посевов сельскохозяйственных культур в t-ом году

- экономический ущерб от природных ЧС

на 100 га площади гибели посевов сельскохозяйственных культур в t-ом году

n - число лет в периоде

При этом экономический ущерб от природных ЧС на 100 га площади гибели посевов сельскохозяйственных культур в t-ом году определяется:

где ![]() - фактический экономический ущерб от

гибели посевов сельскохозяйственных культур в t-ом году

- фактический экономический ущерб от

гибели посевов сельскохозяйственных культур в t-ом году

![]() - площадь гибели посевов

сельскохозяйственных культур от природных ЧС в T-ом году (с учётом структуры гибели посевов).

- площадь гибели посевов

сельскохозяйственных культур от природных ЧС в T-ом году (с учётом структуры гибели посевов).

Оценка ущерба от гибели многолетних насаждений

Особенностью оценки ущерба в отрасли растениеводства при возникновении природных ЧС является оценка ущерба от гибели или повреждения плодовых деревьев, плодово-ягодных и других многолетних насаждений. Ущерб в результате гибели многолетних насаждений как основных средств производственного назначения оценивается с учётом их первоначальной восстановительной стоимости и амортизации погибших насаждений согласно бухгалтерскому учёту. В связи с инфляцией балансовая стоимость многолетних насаждений периодически переоценивается, тем самым отражая их стоимость в реально действующих ценах.

Принцип расчёта величины ущерба по многолетним насаждениям основан на определении остаточной балансовой стоимости. Если многолетние насаждения полностью отслужили амортизационный срок - ущерб не рассчитывается.

Процент амортизации берётся из «Единых норма амортизационных отчислений на полное восстановление основных фондов народного хозяйства».

Оценка ущерба в отрасли животноводства

Потери в отрасли животноводства складываются в результате гибели или вынужденного убоя продуктивных сельскохозяйственных животных.

Оценка ущерба проводится по отдельным видам сельскохозяйственных животных с учётом их половозрастных групп. Расчёт ущерба от погибшего или вынужденно забитого поголовья основного стада животных основан на первоначальной восстановительной (балансовой) стоимости 1 головы основного стада.

Ущерб от гибели и вынужденно забитого поголовья молодняка и скота на откорме определяется массой этого поголовья и ценой реализации продукции. В случае реализации поголовья животных, подлежащих вынужденному забою, стоимость живой массы вычитается из общего ущерба.

Учитывая вышесказанное, ущерб в отрасли животноводства (Уж) можно представить формулой:

Уж = N0 * Бс + Nмо * ncp * Cp N’ * M’ * Cp

где: N0 - численность погибших и вынужденно забитых животных основного стада, гол.

Бс - балансовая стоимость 1 головы погибших и вынужденно забитых животных, руб.

Nмо - численность погибшего и вынужденно забитого поголовья молодняка и скота на откорме, гол.

ncp - средняя за двухлетний период до ЧС продуктивность молодняка и скота на откорме, кг/год

Cp - цена реализации основной продукции животноводства, руб./ц

N’ - численность вынужденно забитых животных, гол.

M’ - средняя живая масса вынужденно забитого поголовья животных, ц/гол.

Оценка ущерба в рыбоводческих хозяйствах

Ущерб в рыбоводческих хозяйствах в случае гибели от природных ЧС (размыв плотин, сильная жара и др.) определяется исходя из объёмов потерь. Расчёт ущерба проводится по каждому виду и возрасту погибшей рыбы. Исходной информацией для расчёта экономического ущерба от гибели поголовья рыбы является площадь прудов (га) или садков (м2), количество рыбы на единицу площади (тыс. шт/га или тыс. шт/ м2) до и после возникновения СБ, масса штуки (г), себестоимость прироста 1 т продукции (тыс. руб./т), балансовая стоимость 1 производителя (руб.), цена реализации продукции (тыс. руб./т).

Ущерб от гибели самцов и самок оценивается количеством погибшей рыбы данного вида и их балансовой стоимостью на момент гибели. Ущерб от гибели товарной рыбы зависит от поголовья, погибшего в результате ЧС (разница поголовья до и после СБ), средней массы одной штуки и цены реализации продукции. Ущерб от молодняка рыбы оценивается с учётом себестоимости прироста 1 т продукции.

Оценка ущерба объектам инфраструктуры

Ущерб от воздействия на объекты инфраструктуры сельского хозяйства (производственные здания и сооружения сельскохозяйственного назначения) оценивается стоимостью аварийно-восстановительных работ по конкретному объекту. Стоимость работ определяется при составлении сметы расходов требуемых материалов для восстановления объекта с указанием их необходимых объёмов, цены реализации и стоимости.

Экономический ущерб, связанный с затратами на аварийно-спасательные работы в зоне чрезвычайной ситуации включает в себя затраты, направленные на локализацию поражающих факторов ЧС, спасение людей и сельскохозяйственных животных, построек и сооружений, посевов сельскохозяйственных культур и продукции, других материальных ценностей, на оказание помощи и жизнеобеспечение пострадавшего сельского населения.

Более детально рассматривается оценка материальных затрат на проведение первоочередных восстановительных работ при гибели посевов сельскохозяйственных культур и при разрушении или повреждении объектов инфраструктуры.

При расчёте потребности материально-технических ресурсов под намеченные объёмы работ по пересеву погибших посевов сельскохозяйственных культур используется нормативно-технологический принцип расчёта затрат. При этом учитывается последовательность обоснованных упрощённых технологических операций по пересеву сельскохозяйственных культур в конкретных природно-климатических условиях региона.

С учётом нормативов затрат на проведение единицы работ по принятым технологиям определяют затраты материально-технических ресурсов (труд, семена, удобрения, пестициды, ГСМ, техника) на проведение всего объёма намеченных работ. В соответствии с определённой потребностью в ресурсах на базе реально действующих цен рассчитывается потребность в финансовых средствах.

Затраты на аварийно-восстановительные работы по объектам инфраструктуры определяются стоимостью работ, которую рассчитывают при составлении сметы расходов для восстановления объекта.

При возникновении стихийного бедствия пострадавшие организации в возможно короткий срок, но не позднее трёх суток предоставляют информацию в орган местного самоуправления и в орган исполнительной власти субъекта Российской Федерации.

При объявлении чрезвычайно ситуации орган исполнительной власти субъекта Российской Федерации не позднее, чем в трёхдневный срок направляет в Минсельхоз России донесение по форме 1-СБ (приложение 1), объединяющей формы 2/ЧС, 3/ЧС и 4/ЧС (в части сельского хозяйства), введённые в действие Приказом МЧС России от 7 июля 1997 г. №382. Форма 1-СБ содержит характеристики и основные параметры стихийного бедствия, по причине которого объявлена чрезвычайная ситуация, а также состав сил и средств, привлечённых к участию в ликвидации ЧС, предварительную сумму ущерба и затрат на аварийно-спасательные и неотложные аварийно-восстановительные работы.

При чрезвычайных ситуациях регионального и федерального уровней в соответствии с Положение о классификации чрезвычайных ситуаций природного и техногенного характера, утверждённым постановление Правительства Российской Федерации от 13 сентября 1996 г. №1094, организуется выезд экспертов в зону бедствия с целью подтверждения факта чрезвычайной ситуации и заявленных объёмов ущерба.

В случае обращения администрации субъекта Российской Федерации в Правительство Российской Федерации о необходимости оказания помощи сельским товаропроизводителям, пострадавшим от чрезвычайно ситуации, за счёт средств федерального бюджета, комплект обосновывающих документов, оформляемых органом исполнительной власти субъекта Российской Федерации, направляется на экспертизу в Минсельхоз России не позднее 1 месяца после объявления чрезвычайной ситуации, как это предусмотрено Правилами выделения средств из резервного фонда Правительства Российской Федерации по предупреждению и ликвидации чрезвычайных ситуаций и последствий стихийных бедствий, утверждёнными постановлением Правительства Российской Федерации от 26 октября 2000 г. №810.

Перечень и содержание обосновывающих документов, предоставляемых при ЧС

Сельскохозяйственными предприятиями и учреждениями. Обоснование размера запрашиваемых средств на проведение аварийно-спасательных и неотложных аварийно-восстановительных работ производится пострадавшими от чрезвычайных ситуаций предприятиями и учреждениями посредством предоставления следующего комплекта документов:

– Акт обследования пострадавших от чрезвычайной ситуации объектов сельского хозяйства, находящихся на балансе предприятия (учреждения). Акт обследования готовится отдельно для каждой отрасли сельского хозяйства, формы актов по растениеводству, многолетним насаждениям, животноводству, рыбоводству, объектам инфраструктуры, техническим и материальным ценностям, объектам лесного хозяйства, аварийно-спасательным работам.

– Справку страховых организаций, содержащую полный перечень застрахованных посевов сельскохозяйственных культур, животных и других объектов с указанием страховых сумм, либо указывается, что страхование объектов не производилось и страховых выплат не предусмотрено;

– Диагностическое заключение областной (краевой, республиканской) ветеринарной лаборатории или соответствующего профильного НИИ ветеринарии об установлении инфекционного заболевания (при гибели сельскохозяйственных животных и птицы в результате инфекционного заболевания);

– Локальную смету на неотложные аварийно-восстановительные работы (при повреждении или разрушении объектов инфраструктуры). Смета на объект, подлежащий восстановлению составляется в ценах 2001 года (ТЕР, ФЕР) либо в ценах 1984 года (ЕРЕР) до момента официальной отмены их действия, при этом указываются номера расценок и производится дальнейший перевод затрат (с накладными расходами) в стоимость аварийно-восстановительных работ на текущий год. В соответствии с постановлением Правительства Российской Федерации от 19.08.94 967 «Об использовании механизма ускоренной амортизации и переоценки основных фондов», письма Минфина России от 19.09.94 № 126 «О порядке отражения в бухгалтерском учете и отчетности операций, связанных с применением механизма ускоренной амортизации и переоценкой основных средств по состоянию на 1 января 1995 года» начисление износа (амортизации) основных средств производится исходя из восстановленной их стоимости и норм амортизационных отчислений на полное восстановление основных средств, утвержденных постановлением Совета Министров СССР от 22.10.90 № 1072. Для объектов, поставленных на баланс после 2001 года начисление износа производится в соответствии с Постановлением Правительства Российской Федерации от 01.01.02 № 1 «О классификации основных средств, включаемых в амортизационные группы». Сметы представляются на все пострадавшие объекты (здания и сооружения), поврежденные (разрушенные) в результате чрезвычайной ситуации, независимо от сроков возведения, по их балансовой стоимости на начало соответствующего года и указанных на эту дату амортизационных отчислений (износа), при этом сметная сумма не должна превышать остаточную стоимость объекта;

– Заключение районной Государственной инспекции по надзору за техническим состоянием самоходных машин и других видов техники (при повреждении сельскохозяйственной техники и оборудования);

– Копии договоров со сторонними организациями, платежные ведомости по ним и акты сдачи работ (при проведении аварийно-спасательных работ с привлечением организаций, имеющих специальную технику). В договоре должны быть указаны объемы работ, сроки их выполнения, применяемые расценки. К акту сдачи работ прилагается ведомость (реестр) выполненных работ, с указанием состава используемых агрегатов, перечень израсходованных материалов и общие израсходованные суммы затрат по объектам. Вместе с ведомостью представляются копии нарядов, учетных листов, актов приемки объектов, счетов и платежных ведомостей на приобретенные материалы.

– Фото- и (или) видеодокументы с четкими изображениями повреждений пострадавших объектов. На обороте каждой фотографии указывается дата и время съемки, источник чрезвычайной ситуации, наименование предприятия (учреждения) и точное название пострадавшего объекта, заверенное подписью и печатью руководителя. Фото и (или) видеодокументы должны сопровождаться краткими комментариями.

Комплект обосновывающих документов представляется в районную комиссию по чрезвычайным ситуациям (КЧС).

Субъекы РФ. Обосновывающие документы направляются органом государственного управления АПК субъекта Российской Федерации в Минсельхоз России для проведения оценки ущерба и определения затрат на аварийно-спасательные и неотложные аварийно-восстановительные работы. Комплект обосновывающих документов включает:

– Протокол заседания КЧС, об объявлении чрезвычайной ситуации в субъекте Российской Федерации. В преамбуле к постановляющей части протокола дается характеристика ЧС, масштаб распространения и возможные негативные последствия. В постановляющей части объявляется режим чрезвычайной ситуации на конкретный период и даются необходимые поручения главам администраций пострадавших районов и соответствующим службам по ликвидации последствий чрезвычайной ситуации. В случае необходимости излагается просьба к главе администрации субъекта Российской Федерации об обращении в Правительство Российской Федерации о выделении средств на финансирование аварийно-спасательных и неотложных аварийно-восстановительных работ;

– Сводные таблицы в разрезе пострадавших объектов, предприятий и учреждений по формам актов обследования последствий чрезвычайной ситуации, утвержденные председателем КЧС субъекта Российской Федерации. Сводные таблицы представляются в бумажном и электронном виде на магнитных или оптических носителях;

– Справку региональной гидрометеослужбы с указанием зоны распространения, продолжительности и интенсивности стихийного бедствия, метеорологических и гидрологических показателей по дням (декадам) за период стихийного бедствия в сравнении со среднемноголетними их значениями;

– Справку региональных органов статистики, подтверждающую гибель сельскохозяйственных культур от стихийного бедствия;

– Комплект обосновывающих документов от всех пострадавших предприятий и учреждений (п. 2.2.);

– Справку регионального учреждения по ценообразованию в строительстве о размере рыночного коэффициента на момент чрезвычайной ситуации (при повреждении и разрушении объектов инфраструктуры);

Экспертиза ущерба, нанесенного чрезвычайными ситуациями

Мероприятия по оценке ущерба от чрезвычайных ситуаций и стихийных бедствий в АПК выполняет Федеральное государственное унитарное предприятие «Российский научно-технический центр по чрезвычайным ситуациям» (ФГУП «РосНТЦагроЧС») Минсельхоза России, которое является единственным исполнителем этих видов работ.

По результатам проведенных экспертиз вносятся предложения в Правительство Российской Федерации об оказании помощи пострадавшим сельскохозяйственным товаропроизводителям.

Экспертиза ущерба от чрезвычайных ситуаций проводится на основании данных обследования экспертом погибших посевов, осмотра пострадавших зданий и сооружений, а также на основании документов представленных из органов государственного управления АПК субъектов РФ.

Подготовка документов и их представление на экспертизу является важным этапом формирования информационной базы для проведения работ по оценки ущерба, а также проведения аналитических работ с целью разработки комплекса мероприятий по предупреждения ЧС, а также снижения их последствий.

Обработка поступившей информации осуществляется с использованием комплекса программных средств являющихся важнейшим блоком информационно-аналитической системы.

Составляющие информационно-аналитической системы необходимые для проведения экспертной оценки ущерба от чрезвычайный ситуаций на объектах сельскохозяйственного производства:

· Базовое программное обеспечение (операционная система, система управления базами данных, драйверы устройств, текстовые редакторы) ;

· Справочная система;

· Комплекс программ ввода и корректировки первичных данных в органах управления АПК регионов РФ;

· Нормативная база (методики разработки контрольных показателей, программное средства расчета контрольных показателей в соответствии с разработанными методиками и на основании накопленных статистических данных);

· База данных, а также служебные программы утилиты для е администрирования;

· Программные средства, реализующие алгоритм расчета экспертных значений и вывод отчетных печатных форм как результатов экспертизы, так и аналитических запросов.

В результате экспертизы оценивается ущерб нанесенный сельхозтоваропроизводителям, но из фондов Правительства РФ оказывается помощь только на проведение аварийно-восстановительных работ, поэтому также в ходе экспертизы определяются затраты на их проведение, а также формируются предложения в Правительство РФ о размерах возмещения затрат из фондов Правительства.

Методы информационной системы

Методами информационной системы являются технологии и правила взаимодействия составляющих ее элементов с целью достижения результатов поставленных задач.

Обеспечение базовыми аппаратными средствами по сути является практическим началом разработки ИС. В процессе производственного внедрения и эксплуатации количество аппаратных средств, в частности рабочих станций и сетевого оборудования, должно увеличиваться по мере загрузки ИС в целом.

Правила взаимодействия аппаратных средств с программным обеспечением определяется на начальном этапе разработки ИС и является неизменным в процессе разработки и эксплуатации ИС. Таковыми правилами являются как технические условия к программно-аппаратным ресурсам, так и языки программирования базы данных, расчетных алгоритмов и пользовательского интерфейса.

Программное обеспечение информационной системы строится на клиент-серверной технологии, с целью использования единой базы данных на сервере (ПЭВМ со специальным базовым программным обеспечением). Ограничения на количество рабочих станций с клиентскими приложениями отсутствуют.

Информация ИС должна храниться в базе данных реляционной структуры, что позволит реализовывать доступ ко всем хранимым данным клиентских приложений необходимых как в производственном процессе, так и аналитической и научной работе. Это требование обосновывается практическим отсутствием ограничений на методы автоматизированной обработки этой информации, в связи с чем такая организация хранения информационных массивов и получила широкое распространение в корпоративных структурах в последние 10 лет и является доминирующей технологией на современном рынке информационных технологий.

Методы работы специалистов в ИС включают, в первую очередь, их взаимодействие с программными приложениями, обеспечивающими

а) систематизированный доступ к данным в базе данных

б) механизмы расчета и получения стандартных отчетных форм

в) механизмы нестандартных запросов к данным. Для администрирования базы данных могут использоваться и стандартные программные средства, разработанные для этих целей.

III. Основная часть

Данные о чрезвычайных ситуациях, произошедших на территории Российской Федерации в 2003 году

Министерство сельского хозяйства России осуществляет государственную экспертизу ущерба от чрезвычайных ситуаций и последствий стихийных бедствий в АПК и представляет в установленном порядке предложения по оказанию финансовой помощи пострадавшим сельскохозяйственным товаропроизводителям.

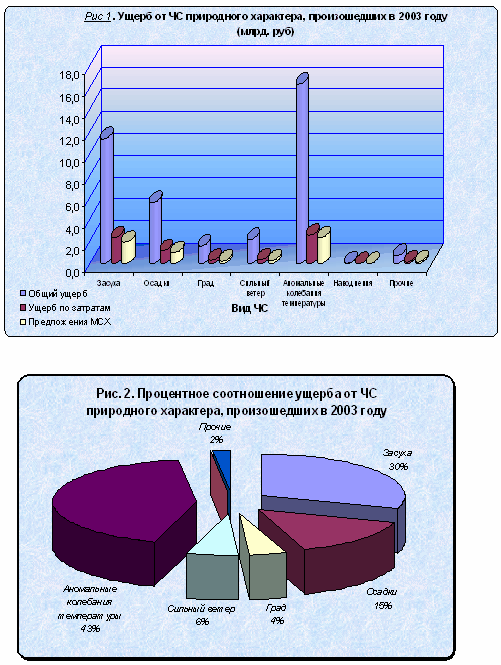

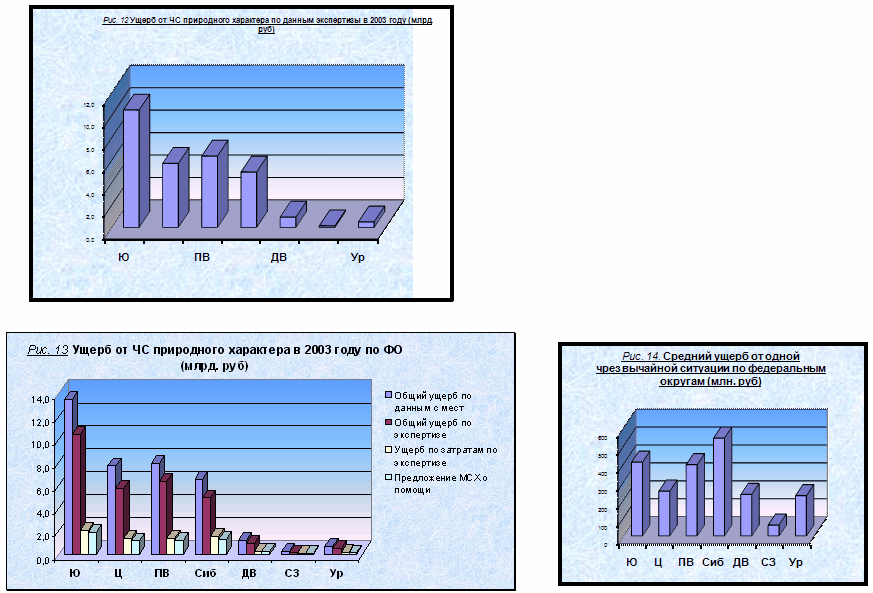

По данным экспертизы в 2003 году в агропромышленном комплексе России произошло 108 чрезвычайных ситуаций природного характера, ущерб от которых составил 37824,8 млн. рублей (по данным с мест). Наибольший ущерб нанесён чрезвычайными ситуациями, источниками которых были аномальные колебания температур (выпревание растений, заморозки, ледяная корка на почве, сильный мороз, выпирание растений и проч.) (43,2%), засуха (30,2%) и осадки (сильные и длительные дожди, дождевой паводок, переувлажнение почвы, сильный дождь с ветром, затопление дождевыми паводками, вымокание растений и проч.) (14,5%). На долю остальных ЧС (град, сильный ветер, наводнения, землетрясения, лесные пожары и проч.) приходится около 12% от общего ущерба (таблица 1).

|

Таблица 2. Ущерб от ЧС природного характера в 2003 году, млрд. руб. |

|||||

|

Наименование ЧС |

Всего ЧС |

Общий ущерб |

% суммарного ущерба |

Ущерб по затратам |

Предложения МСХ |

| Засуха | 21 | 11,4 | 30,0 | 2,3 | 2,0 |

| Осадки | 24 | 5,5 | 14,6 | 1,2 | 1,0 |

| Град | 18 | 1,6 | 4,3 | 0,3 | 0,2 |

| Сильный ветер | 9 | 2,2 | 5,8 | 0,3 | 0,3 |

| Аномальные колебания температуры | 29 | 16,3 | 43,2 | 2,6 | 2,3 |

| Наводнения | 2 | 0,1 | 0,1 | 0,0 | 0,0 |

| Прочие | 5 | 0,7 | 1,9 | 0,2 | 0,1 |

|

Итого: |

108 |

37,8 |

х |

6,9 |

5,9 |

Графическое представление таблицы 2 отображено на рис. 1 и 2:

Ущерб в растениеводстве составил 28.6 млрд. руб. (97.4% от всего ущерба), в животноводстве – 6.4 млн. руб. (0.02%), на объектах инфраструктуры 334.6 млн. руб. (1.14%). Посевы пострадали на площади 8.4 млн. га, погибло 2.6 тыс. голов скота, было повреждено или разрушено 1.9 тыс. объектов инфраструктуры, потеряны материальные ценности на сумму более 6.6 млн. руб. (см. таблицы 3 и 4, рис. 3–10).

|

Таблица 3. Ущерб компонентам АПК от ЧС природного характера, произошедших в 2003 году |

|

||||||||||||||||||||||||||||

|

Вид ЧС |

Ущерб, млрд. руб. |

|

|||||||||||||||||||||||||||

|

Общий |

В растениеводстве |

В животноводстве |

Объектам инфраструктуры |

|

|||||||||||||||||||||||||

|

Ущерб (м)* |

Затраты на АВР (м) |

Ущерб (э) |

Затраты на АВР (э) |

Ущерб (м) |

Затраты на АВР (м) |

Ущерб (э) |

Затраты на АВР (э) |

Ущерб (м) |

Затраты на АВР (м) |

Ущерб (э) |

Затраты на АВР (э) |

Ущерб (м) |

Затраты на АВР (м) |

Ущерб (э) |

Затраты на АВР (э) |

||||||||||||||

| Засуха |

11,27 |

4,25 |

8,12 |

11,27 |

11,02 |

4,25 |

8,05 |

2,35 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||||||||||||

| Осадки |

6,23 |

2,73 |

4,4 |

6,23 |

6,47 |

2,56 |

4,34 |

1,27 |

0,00 |

0,00 |

0,00 |

0,00 |

0,16 |

0,16 |

0,06 |

0,06 |

|||||||||||||

| Град |

1,42 |

0,63 |

1,06 |

1,42 |

1,53 |

0,54 |

1,03 |

0,26 |

0,00 |

0,00 |

0,00 |

0,00 |

0,09 |

0,09 |

0,03 |

0,03 |

|||||||||||||

| Сильный ветер |

2,09 |

0,75 |

1,22 |

2,09 |

2,10 |

0,66 |

1,58 |

0,30 |

0,00 |

0,00 |

0,00 |

0,00 |

0,09 |

0,09 |

0,04 |

0,04 |

|||||||||||||

| Аномальные колебания температуры |

16,13 |

5,06 |

13,59 |

16,13 |

16,52 |

5,05 |

13,98 |

2,59 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||||||||||||

| Наводнения |

0,02 |

0,02 |

0,01 |

0,02 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,02 |

0,02 |

0,01 |

0,01 |

|||||||||||||

| Прочие |

0,72 |

0,28 |

0,54 |

0,72 |

0,66 |

0,19 |

0,58 |

0,12 |

0,01 |

0,01 |

0,01 |

0,01 |

0,09 |

0,09 |

0,05 |

0,05 |

|||||||||||||

| Итого: |

37,9 |

13,7 |

29,0 |

7,1 |

38,3 |

13,2 |

29,6 |

6,9 |

0,01 |

0,01 |

0,01 |

0,0 |

0,4 |

0,4 |

0,2 |

0,2 |

|||||||||||||

| % от общего: |

97,4 |

96,6 |

98,7 |

97,0 |

0,02 |

0,06 |

0,02 |

0,1 |

1,1 |

3,3 |

0,7 |

2,8 |

|

||||||||||||||||

|

Таблица 4. Материальные потери от ЧС природного характера в 2003 году |

||||||||||

Вид ЧС |

Составляющие АПК |

|||||||||

|

Растениеводство, тыс. га |

Животноводство, гол |

Многолетние насаждения, га |

Объекты инфраструктуры, шт. |

Материальные ценности, тыс. руб. |

||||||

|

(м) |

(э) |

(м) |

(э) |

(м) |

(э) |

(м) |

(э) |

(м) |

(э) |

|

| Засуха |

3 022,2 |

2 736,4 |

0,0 |

0,0 |

727,6 |

197,0 |

0,0 |

0,0 |

0,0 |

0,0 |

| Осадки |

936,3 |

854,9 |

34,0 |

0,0 |

1,5 |

0,0 |

149,0 |

119,0 |

3 900,0 |

3 900,0 |

| Град |

258,0 |

241,0 |

0,0 |

0,0 |

2 264,7 |

2 247,9 |

571,0 |

384,0 |

2 751,5 |

2 751,5 |

| Сильный ветер |

240,5 |

223,3 |

79,0 |

79,0 |

0,0 |

0,0 |

798,0 |

658,0 |

0,8 |

0,8 |

| Аномальные колебания температуры |

3 754,1 |

3 700,4 |

0,0 |

0,0 |

215,7 |

208,7 |

0,0 |

0,0 |

1,6 |

1,6 |

| Наводнения |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

42,0 |

25,0 |

0,0 |

0,0 |

| Прочие |

113,1 |

113,1 |

2 511,0 |

2 511,0 |

0,0 |

0,0 |

396,0 |

392,0 |

0,0 |

0,0 |

| Итого |

8 424,7 |

7 969,5 |

2 624,0 |

2 590,0 |

3 209,5 |

2 653,6 |

1 956,0 |

1 578,0 |

6 653,9 |

6 653,9 |

| Итого, % |

х |

94,6 |

х |

98,7 |

х |

82,7 |

х |

80,7 |

х |

100,0 |

* (м) – ущерб по данным с мест, (э) – экспертная оценка

|

Таблица 5. Количество ЧС природного характера в АПК, произошедших на территории субъектов Российской Федерации в 2003 году и экономический ущерб от них (млн. руб.). |

|||||

|

Субъект |

Коли–чество случаев |

Общий ущерб по данным с мест |

Общий ущерб по экспертизе |

Ущерб по затратам по экспертизе |

Предложение МСХ о помощи |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Южный ФО |

33 |

13 550,20 |

10 455,12 |

2 087,08 |

1 848,38 |

| Ростовская область | 7 | 3 819,60 | 2 700,99 | 544,55 | 488,10 |

| Краснодарский край | 3 | 3 589,93 | 2 820,86 | 450,52 | 399,18 |

| Волгоградская область | 4 | 2 433,45 | 2 182,12 | 415,99 | 377,19 |

| Ставропольский край | 8 | 1 828,65 | 1 470,49 | 340,84 | 298,54 |

| Республика Адыгея | 1 | 664,48 | 450,54 | 94,04 | 85,36 |

| Кабардино-Балкарская Республика | 2 | 363,03 | 212,45 | 46,53 | 39,98 |

| Республика Калмыкия | 2 | 308,53 | 242,06 | 82,97 | 61,45 |

| Карачаево-Черкесская Республика | 2 | 244,14 | 147,75 | 38,24 | 32,06 |

| Республика Северная Осетия Алания | 2 | 190,82 | 143,79 | 35,70 | 32,26 |

| Республика Ингушетия | 1 | 98,20 | 76,63 | 35,59 | 32,35 |

| Астраханская область | 1 | 9,37 | 7,44 | 2,10 | 1,91 |

|

Центральный ФО |

31 |

7 734,60 |

5 703,08 |

1 314,99 |

1 134,49 |

| Воронежская область | 3 | 1 338,87 | 1 050,13 | 188,22 | 170,22 |

| Орловская область | 4 | 975,20 | 774,45 | 143,91 | 130,33 |

| Рязанская область | 2 | 912,34 | 667,59 | 124,28 | 112,96 |

| Курская область | 3 | 852,02 | 653,99 | 128,20 | 114,79 |

| Тамбовская область | 2 | 789,03 | 669,79 | 118,11 | 103,15 |

| Липецкая область | 2 | 544,30 | 477,62 | 89,03 | 80,30 |

| Ярославская область | 2 | 429,09 | 219,93 | 64,69 | 49,84 |

| Тульская область | 1 | 339,23 | 236,90 | 79,29 | 30,58 |

| Смоленская область | 2 | 319,28 | 191,67 | 90,13 | 81,62 |

| Калужская область | 2 | 252,39 | 131,65 | 42,76 | 38,91 |

| Тверская область | 2 | 248,60 | 123,45 | 69,36 | 62,79 |

| Костромская область | 3 | 233,26 | 143,73 | 64,23 | 57,08 |

| Ивановская область | 1 | 222,51 | 149,49 | 60,26 | 54,61 |

| Владимирская область | 1 | 153,11 | 125,84 | 21,31 | 19,38 |

| Брянская область | 1 | 125,37 | 86,85 | 31,22 | 27,93 |

|

Уральский ФО |

3 |

671,23 |

485,51 |

143,18 |

129,80 |

| Курганская область | 1 | 552,12 | 393,03 | 115,62 | 105,08 |

| Тюменская область | 2 | 119,11 | 92,47 | 27,56 | 24,72 |

|

Сибирский ФО |

12 |

6 537,49 |

4 926,54 |

1 563,93 |

1 259,10 |

| Новосибирская область | 1 | 1 722,55 | 1 443,97 | 371,19 | 316,21 |

| Омская область | 1 | 1 320,23 | 821,66 | 231,48 | 207,55 |

| Алтайский край | 2 | 1 291,02 | 957,65 | 306,45 | 178,54 |

| Читинская область | 1 | 665,73 | 499,80 | 144,72 | 131,61 |

| Иркутская область | 1 | 458,89 | 375,89 | 155,70 | 141,41 |

| Республика Бурятия | 1 | 398,82 | 274,55 | 116,23 | 105,77 |

| Кемеровская область | 1 | 289,73 | 276,54 | 98,24 | 88,80 |

| Усть-Ордынский Бурятский автономный округ | 1 | 271,53 | 203,33 | 88,20 | 45,12 |

| Республика Алтай | 2 | 63,96 | 30,86 | 30,86 | 25,13 |

| Агинский Бурятский автономный округ | 1 | 55,03 | 42,28 | 20,85 | 18,97 |

|

Северо–Западный ФО |

4 |

241,58 |

137,01 |

43,72 |

39,13 |

| Калининградская область | 1 | 137,27 | 73,13 | 9,63 | 8,76 |

| Псковская область | 2 | 76,64 | 43,42 | 26,92 | 24,00 |

| Новгородская область | 1 | 27,67 | 20,46 | 7,17 | 6,37 |

|

Приволжский ФО |

20 |

7 936,13 |

6 352,32 |

1 365,90 |

1 217,99 |

| Саратовская область | 2 | 1 376,33 | 1 280,40 | 246,55 | 223,97 |

| Республика Мордовия | 3 | 1 260,17 | 883,58 | 182,78 | 164,46 |

| Республика Башкортостан | 2 | 1 079,74 | 634,23 | 177,00 | 157,93 |

| Республика Татарстан | 1 | 1 009,69 | 946,81 | 177,58 | 154,84 |

| Чувашская Республика | 2 | 738,09 | 498,50 | 107,26 | 96,89 |

| Самарская область | 2 | 673,78 | 558,57 | 137,33 | 123,56 |

| Ульяновская область | 1 | 589,44 | 481,29 | 101,58 | 92,44 |

| Пензенская область | 2 | 543,63 | 454,81 | 97,06 | 79,21 |

| Кировская область | 2 | 254,31 | 291,69 | 60,24 | 54,12 |

| Оренбургская область | 2 | 249,67 | 210,95 | 49,54 | 44,52 |

| Республика Марий Эл | 1 | 161,29 | 111,50 | 28,97 | 26,06 |

|

Дальневосточный ФО |

5 |

1 153,60 |

912,24 |

285,43 |

256,25 |

| Амурская область | 5 | 1 153,60 | 912,24 | 285,43 | 256,25 |

|

Всего по РФ: |

108 |

37 824,81 | 28 971,82 | 6 804,22 | 5 885,14 |

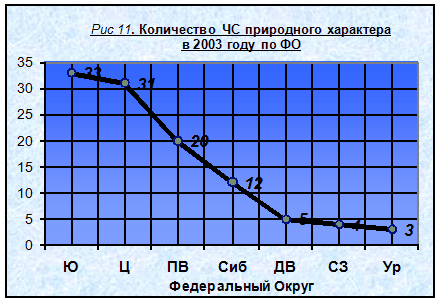

Графическое изображение таблицы 5 представлено на рис.11–15

Таблица 6. Абсолютные и относительные показатели ущерба по субъектам, наиболее пострадавшим в 2003 году. |

|||||||||||

|

п/п |

Субъект |

Федеральный Округ |

Количество случаев |

Количественные показатели, млн. руб. |

Относительные показатели, % |

||||||

|

Общий ущерб по данным с мест |

Общий ущерб по экспертизе |

Ущерб по затратам по экспертизе |

Предло–жение МСХ |

Помощь/ с мест |

Помощь/ экспертиза |

Экспертиза/ с мест |

Затраты/ экспертиза |

||||

| 1 | Ростовская область | Южный | 7 | 3 819,6 | 2 701,0 | 544,6 | 488,1 |

12,8 |

18,1 |

70,7 |

20,2 |

| 2 | Краснодарский край | Южный | 3 | 3 589,9 | 2 820,9 | 450,5 | 399,2 |

11,1 |

14,2 |

78,6 |

16,0 |

| 3 | Волгоградская область | Южный | 4 | 2 433,4 | 2 182,1 | 416,0 | 377,2 |

15,5 |

17,3 |

89,7 |

19,1 |

| 4 | Ставропольский край | Южный | 8 | 1 828,7 | 1 470,5 | 340,8 | 298,5 |

16,3 |

20,3 |

80,4 |

23,2 |

| 5 | Новосибирская область | Сибирский | 1 | 1 722,5 | 1 444,0 | 371,2 | 316,2 |

18,4 |

21,9 |

83,8 |

25,7 |

| 6 | Саратовская область | Приволжский | 2 | 1 376,3 | 1 280,4 | 246,5 | 224,0 |

16,3 |

17,5 |

93,0 |

19,3 |

| 7 | Воронежская область | Центральный | 3 | 1 338,9 | 1 050,1 | 188,2 | 170,2 |

12,7 |

16,2 |

78,4 |

17,9 |

| 8 | Омская область | Сибирский | 1 | 1 320,2 | 821,7 | 231,5 | 207,5 |

15,7 |

25,3 |

62,2 |

28,2 |

| 9 | Алтайский край | Сибирский | 2 | 1 291,0 | 957,7 | 306,5 | 178,5 |

13,8 |

18,6 |

74,2 |

32,0 |

| 10 | Республика Мордовия | Приволжский | 3 | 1 260,2 | 883,6 | 182,8 | 164,5 |

13,1 |

18,6 |

70,1 |

20,7 |

| 11 | Амурская область | Дальневосточный | 5 | 1 153,6 | 912,2 | 285,4 | 256,2 |

22,2 |

28,1 |

79,1 |

31,3 |

| 12 | Республика Башкортостан | Приволжский | 2 | 1 079,7 | 634,2 | 177,0 | 157,9 |

14,6 |

24,9 |

58,7 |

27,9 |

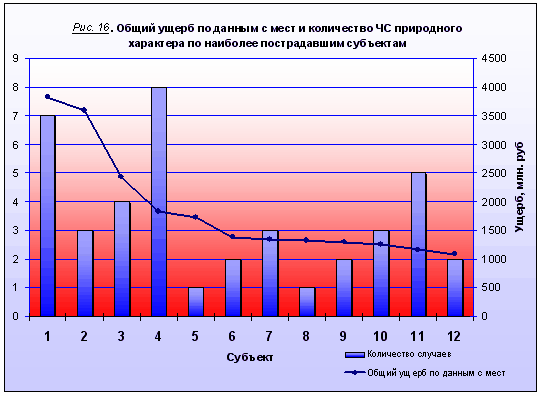

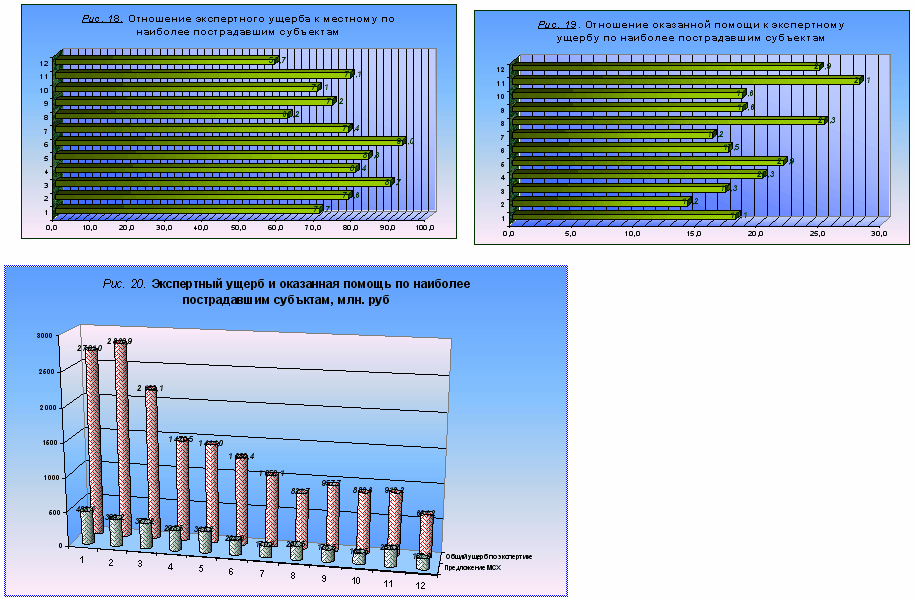

В 2003 году наибольшее количество ЧС природного характера произошло на территории Ставропольского края и Ростовской области (Южный Федеральный Округ) (8 и 7 ЧС, 1,4 и 2,7 млрд. руб. ущерба соответственно), Амурской области (Дальневосточный ФО) (5 ЧС и 0,9 млрд. ущерба). К субъектам, сильно пострадавшим от ЧС, можно так же отнести Краснодарский и Алтайский края, Республики Мордовия и Башкортостан, Волгоградскую, Новосибирскую, Саратовскую, Воронежскую и Омскую области (ущерб по каждому субъекту приближается к 1 млрд. рублей) (таблица 6, рис. 16–20)

Динамика чрезвычайных ситуаций природного характера, происходивших на территории РФ в 1999–2003 годы

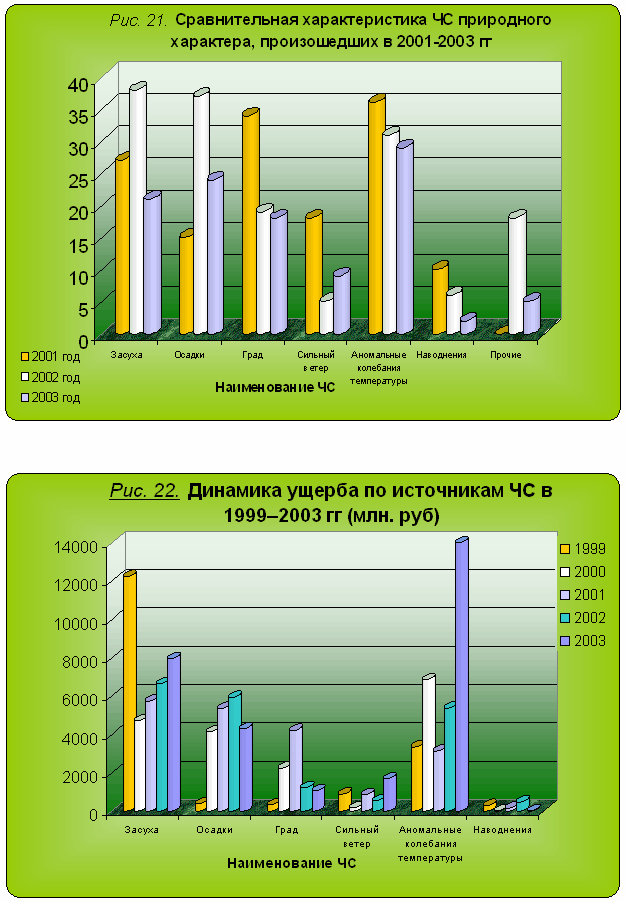

В 2003 году на территории Российской Федерации зафиксировано 108 чрезвычайных ситуаций природного характера, что почти на треть (30 и 23 %) меньше, чем в 2002 и 2001 годах соответственно. Наибольшее количество ЧС приходится на долю аномальных колебаний температур, что объясняется аномально тёплой погодой, установившейся на территории ряда субъектов РФ с частой повторяемостью январских и мартовских оттепелей (22 – 38 раз).

Сравнительная характеристика чрезвычайных ситуаций представлена в таблице 7 и на рис. 21.

|

Таблица 7. Сравнительная характеристика чрезвычайных ситуаций природного характера, произошедших в 2001–2003 годах |

|||||

|

Наименование ЧС |

Количество ЧС |

% к 2001 |

% к 2002 |

||

|

2001 год |

2002 год |

2003 год |

|||

| Засуха | 27 | 38 | 21 |

77,8 |

55,3 |

| Осадки (сильный дождь, сильный снегопад, переувлажнение почвы) | 15 | 37 | 24 |

160,0 |

64,9 |

| Град | 34 | 19 | 18 |

52,9 |

94,7 |

| Сильный ветер (бури, ураганы, смерчи, шквалы, сильные метели) | 18 | 5 | 9 |

50,0 |

180,0 |

| Аномальные колебания температуры (заморозки, оттепели, сильные морозы, выпревание, ледяная корка, вымерзание, вымокание) | 36 | 31 | 29 |

80,6 |

93,5 |

| Наводнения | 10 | 6 | 2 |

20,0 |

33,3 |

| Прочие (землетрясения, крупные лесные пожары) | 0 | 18 | 5 |

x |

27,8 |

|

Всего ЧС: |