Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Снижение рисков в управлении социальной инфраструктуры градообразующего предприятия

Дипломная работа: Снижение рисков в управлении социальной инфраструктуры градообразующего предприятия

Федеральное агентство по образованию

Байкальский государственный университет экономики и права

Кафедра «Экономики и государственного управления»

Специальность «Государственное и муниципальное управление»

ДИПЛОМНЫЙ ПРОЕКТ

на тему: СНИЖЕНИЕ РИСКОВ В УПРАВЛЕНИИ СОЦИАЛЬНОЙ ИНФРАСТРУКТУРЫ ГРАДООБРАЗУЮЩЕГО ПРЕДПРИЯТИЯ

Иркутск, 2009 г.

Большинство управленческих решений, связанных с финансовой деятельностью предприятия, принимается в условиях неопределенности и риска, что обусловлено рядом факторов отсутствием полной информации, наличием противоборствующих тенденций, элементами случайности и многим другим. В связи с этим проблема оценки и учета экономического риска приобретает важное значение как составная часть теории и практики управления.

В условиях российской нестабильности проблема риска имеет большое значение при обосновании управленческих решений не только стратегического характера, но и на стадии краткосрочного планирования деятельности предприятия – в процессе бюджетирования.

Центральное место в оценке риска на этапе формирования бюджета предприятия занимают анализ и прогнозирование возможных потерь ресурсов. При этом имеются в виду случайные, непредвиденные потери, возникающие вследствие отклонения реальной ситуации от предполагаемого хода событий. Наиболее важное значение при этом в условиях рыночной экономики отводится таким элементам риска, как непредвидимость конъюнктуры рынка, спроса, цен. В то же время российским предприятиям приходится иметь дело с «наложением» факторов рыночного и нерыночного типа (нарушением договорных обязательств, несоблюдением норм и правил хозяйственной деятельности и т.д.).

Таким образом, чтобы оценить вероятность потерь, обусловленных развитием событий по непредвиденному варианту, следует, прежде всего, выявить все возможные факторы риска: как присущие вообще хозяйственной или производственно-коммерческой деятельности, так и специфические. Кроме того, необходимо осуществлять ранжирование факторов рисков по важности или по степени их вклада в общий профиль конкретного производственного предприятия.

Крупные корпорации сознают всю важность социальной активности и предпринимают множество действий, чтобы заслужить статус «социально активной» или «социально ответственной». Создаются целые структуры, предназначенные для работы в социальной сфере. Каждая уважающая себя фирма на своем сайте дает детальную информацию о своей социальной деятельности. Стоит ли говорить, что хорошо продуманная социальная политика влияет не только на создание благоприятного отношение к компании, но и дает экономический эффект.

1.1 Социальная ответственность бизнеса: мировой опыт и российские реалии

Корпоративная социальная ответственность (КСО) – новое понятие для российского бизнес-сообщества. В мировую практику это понятие также появилось относительно недавно – около 20 лет назад. С конца семидесятых годов ведущие компании США и Великобритании пришли к необходимости объединить элементы корпоративной политики, связанные со взаимоотношениями компании с внешней средой, и выработать целостные подходы к взаимодействию с обществом. По сути реализуя социальные программы, бизнес стремится с одной стороны – реабилитировать себя в глазах общества, а с другой – надеется улучшить свой имидж, укрепить репутацию брендов, увеличить конкурентоспособность продукции и, естественно, прибыль.

Как справедливо отметил американский профессор Т. Бош, основной толчок для движения КСО дали две вещи – «социальная» природа бизнеса и юридический контекст, в котором создаются корпорации и в котором они функционируют.

В обоих случаях дело заключается в том, что корпорации в свою очередь «должны» что-то взамен обществу, которое позволяет существовать их привилегиям.

Однако еще одним существенным импульсом развития социальной ответственности компаний стал исключительно коммерческий фактор – взаимосвязь между общественным мнением и уровнем продаж. Отношение к тому или иному товару или бренду определяется теперь не только качеством самого товара, эффективностью рекламы, но и общим имиджем, репутацией компании, в том числе ответственностью ее поведения в отношении партнеров, работников, окружающей среды, общества в целом. Опросы в различных европейских странах показали, что значительное число потребителей готовы бойкотировать товары компаний, практикующих безответственную политику по отношению к обществу.

Словом, корпорации придерживаются принципов социальной ответственности, исключительно исходя из логики капитализма: это является эффективным и прибыльным способом ведения бизнеса. Как остроумно отмечают С. Хилтон и Д. Гиббонс, «с помощью ценностей социально ответственного бизнеса капиталистов пинками гонят к алтарю истинных ценностей, используя единственно понятный им язык денег»2. Очевидно, что отношения компании с ключевыми заинтересованными сторонами могут иметь огромное значение и для ее долговременной финансовой и производственной устойчивости, а не только для общества.

Интересно заметить, что по вопросу социальной ответственности бизнеса существуют две точки зрения. Первая состоит в том, что быть социально ответственным – значит, платить налоги и исполнять законы: «Мало что может так угрожать самим основам нашего свободного общества, как согласие лидеров корпораций взять на себя иную социальную ответственность, кроме той, которая состоит в зарабатывании денег для своих акционеров», – отмечал Милтон Фридман. По его мнению, социальная ответственность может быть сведена к получению компанией прибыли. Для современной компании достаточно, чтобы ее деятельность согласовывалась с общими принципами защиты окружающей среды, здоровья и безопасности, все остальные социальные программы лишь приведут к излишним расходам.

В то же время другая позиция заключается в том, что уплата налогов и исполнение законодательных требований – это минимум. Несомненно, важна также позиция компании в отношении сотрудников и рабочих, важно влияние, которое она оказывает на сообщество. Развитие общества и рост компании взаимосвязаны. Достаточно четко эту позицию сформулировал в свое время Дэвид Паккард, основатель корпорации Hewlett Packard: «Многие ошибочно считают, что цель существования любой компании – делать деньги. Однако, несмотря на то, что деньги – важный результат работы, мы пришли к выводу: группа людей становится тем, что мы называем компанией, чтобы получить возможность коллективно совершить то, что не по силам одиночкам, – внести вклад в жизнь общества».

В современной научной литературе существует множество определений корпоративной социальной ответственности. Ведущее объединение корпораций США, занимающееся развитием и продвижением концепции корпоративной социальной ответственности Business for Social Responsibility (Бизнес за социальную ответственность), определяет корпоративную социальную ответственность как «достижение коммерческого успеха путями, которые основаны на этических нормах и уважении к людям, сообществам, окружающей средe». Политика корпоративной социальной ответственности согласно Business for Social Responsibility – это взаимосвязанный набор политики, практики и программ, которые интегрированы в процесс бизнеса, цепочки поставок, процедуры принятия решений на всех уровнях компании и включают ответственность за текущую и прошлую деятельность и будущее влияние деятельности компании на внешнюю среду. Концепция КСО в компаниях разного уровня, различных сфер бизнеса включает разные компоненты. Но самая широкая трактовка КСО включает в это понятие:

– корпоративную этику,

корпоративную социальную политику в отношении общества,

политику в сфере охраны окружающей среды,

принципы и подходы к корпоративному управлению,

вопросы соблюдения прав человека в отношениях с поставщиками, потребителями, персоналом,

политику в отношении персонала.

В докладе «Making Good Business Sense» (Создавая смысл для бизнеса), Лорд Холм и Ричард Уаттс, использует следующее определение: «Корпоративная социальная ответственность – это постоянная приверженность бизнеса вести дела на основах этики и вносить свой вклад в экономическое развитие, в то же время улучшая качество жизни своих работников и их семей, как и общества в целом».

Green paper Европейского союза определяет корпоративную ответственность как «концепцию, в рамках которой компании на добровольной основе интегрируют социальную и экологическую политику в бизнес операции и их взаимоотношения со всем кругом, связанных с компанией организаций и людей». Такой подход принят большинством стран Европейского союза1.

Как мы можем видеть, на сегодня не существует единого подхода к определению корпоративной социальной ответственности. Однако все представленные точки зрения едины в одном: корпоративная социальная ответственность – это ответственность компании перед всеми людьми и организациями, с которыми она сталкивается в процессе деятельности, и перед обществом в целом. Все объединения предпринимателей и исследователи включают сюда:

ответственность компании во взаимоотношениях с партнерами,

ответственность в отношении потребителей,

ответственную политику в отношении работников,

экологическую ответственность,

ответственность компании перед обществом в целом.

Важно заметить, что в России проблема ответственности бизнеса перед обществом стоит достаточно остро, учитывая, что около 80% населения негативно воспринимают и даже ненавидят капитанов крупного бизнеса и выступают за возвращение их имущества в госсобственность.

Возможно, именно поэтому сейчас востребована идея социальной ответственности бизнеса, поскольку социальная активность корпораций может хотя бы отчасти компенсировать негативные последствия до сих пор не принятых большинством населения рыночных отношений и либеральных принципов.

Государство тоже не осталось в стороне от актуальной темы: на одном из заседаний Торгово-промышленной палаты Владимир Путин пожелал нефтяникам вместо раздачи взяток чиновникам и депутатам и выдумывания хитрых схем минимизации налоговых выплат взять да и потратиться на что-нибудь общественно полезное – экологию, образование или здравоохранение. Как известно, российские власти не поощряют независимое мышление со стороны корпораций. Поддержка правозащитных организаций, создание собственных фондов, формулирование своего назначения и ясных и прямых целей приравнивается федеральными чиновниками к занятию политикой.

Причем здесь для российских корпораций возникают две проблемы. Первую можно обозначить как «благотворительный рэкет» – давление, оказываемое местными или федеральными властями на компании с целью заставить их жертвовать на определенные дела и организации. Как считает О. Алексеева, директор российского представительства фонда Charities Aid Foundation, отечественным компаниям удается избежать благотворительного рэкета, во-первых, благодаря добровольной передаче части своих благотворительных ресурсов в распоряжение местных властей, во-вторых, все чаще благодаря продвижению своих бывших сотрудников на посты губернатора и мэра.

Вторая проблема не менее серьезна – корпорации в России, занимаясь благотворительностью, должны иметь «государственный образ мышления», то есть тратить деньги «правильно». Как известно, ЮКОС тратил на социальные проекты немалые суммы – в среднем около 47 млн. долларов в год. В регионах присутствия ЮКОСа проводились программы, направленные на развитие малого бизнеса, создание новых рабочих мест, улучшение социальной сферы муниципальных образований, финансировались социальные услуги для детей и молодежи. Можно сказать, что ЮКОС своей независимой и активной социальной политикой стремился подменить собой государство. Здесь стоит отметить, что эти программы не нашли понимания ни у власти, ни у населения.

К примеру, проект с инвестициями в интернет-образование, в который ЮКОС вложил десятки миллионов долларов, оказался малопривлекательным для населения. Социологическое исследование имиджа нефтяной отрасли (2006 г.) содержало вопрос: «Какие виды благотворительной деятельности нефтяных компаний кажутся вам наиболее привлекательными?». И вложение денег в интернет-образование упомянули только 10,2% респондентов. Очевидно, что у российских граждан есть более насущные проблемы, чем интернет-образование. Опрошенные указали, что от нефтяных компаний они ждут, чтобы те взяли на себя ту часть обязанностей государства, с которыми оно справляется плохо. Это «материальная помощь домам престарелых, больным и инвалидам» (45,2%), «спонсорская помощь детским домам» (42,5%), материальная поддержка учреждений здравоохранения (41,7%). Около трети опрошенных упомянули спонсорскую помощь детским садам и школам (35,5%) и материальную помощь малоимущим (34,5%). Таким образом, проблема эффективности вложений российского бизнеса в социальную сферу также является актуальной.

Достаточно концептуально к проблеме социальной ответственности подошел Российский союз промышленников и предпринимателей (РСПП), разработавший социальную миссию российского делового сообщества. По словам вице-президента союза И. Юргенса, «социальная миссия современного делового сообщества России заключается прежде всего в достижении устойчивого развития самостоятельных и ответственных компаний, которое отвечает долгосрочным интересам акционеров и соответствует социальным целям общества, способствует достижению социального мира, безопасности и благополучия граждан, сохранению окружающей среды, соблюдению прав человека».

РСПП выделяет пять принципов социальной ответственности компании:

ответственность бизнеса перед потребителем, которая заключается в справедливом ценообразовании, качестве товаров и услуг, заботе о здоровье и безопасности потребителей, в добросовестной конкуренции и рекламе, соблюдении этических норм ведения бизнеса»;

социальная защита работников предприятий (трудовые права и достойное вознаграждение за труд, охрана труда, безопасность и здоровье на рабочем месте, развитие и поддержка персонала);

отношение к окружающей среде: экологическая безопасность производства, экономное потребление природных ресурсов и их повторное использование, утилизация отходов;

партнерство с местным сообществом и властью также является обязательным условием ответственности, которая заключается в соучастии бизнеса в социально-экономическом развитии территорий по направлениям, затрагивающим основную деятельность компаний или не относящимся к основной деятельности (включая благотворительные программы социального и культурного развития), в поддержке общественных инициатив, институтов гражданского общества;

отношение к правам человека. И. Юргенс так раскрыл содержание этого принципа: «Это соблюдение законом установленных прав работника и гражданина на рабочем месте, предотвращение любых форм дискриминации, принудительного труда, соблюдение и поддержка любых прав человека, имеющих отношение к деятельности организации».

1.2 Социальные риски в деятельности предприятия

В современных условиях оценка риска является составным элементом теоретической базы принятия решений в политике и экономике. Однако проблемы социального риска и возможностей его коррекции остаются слабо освещенными. Работ посвященных специфике формирования и функционирования социального риска в современных условиях РФ, в отечественной литературе мало. Актуальность проблемы социального риска, отсутствие теоретической и методологической определенности в понимании социального риска, слабая степень изученности факторов, оказывающих влияние на принятие руководством предприятия решений в условиях риска, и однозначность в понимании методов профилактики и преодоления социального риска делает эти риски в настоящее время наиболее актуальными.

Рассматривая проблему оценки социальных рисков, связанных со сферой производства, можно отметить, что цель модернизации промышленности России состоит в создании механизма устойчивого развития народного хозяйства, в обеспечении ее соответствия вызовам XXI века и потребностям развития страны, запросам личности, общества, государства.

Результаты оценки негативных последствий могут стать основой для принятия управленческих решений на различных уровнях системы управления, так как помогают прогнозировать и минимизировать социальные риски, то есть управлять ими.

В настоящее время на первый план вышли проблемы, обусловленные социальными рисками. Это объясняется тем, что в основном ликвидированы последствия экономического кризиса 1998 года, в стране наблюдается относительная экономическая устойчивость, достигнута определенная политическая стабильность общества, существует достаточно эффективная система предупреждения и ликвидации последствий техногенных и природных рисков.

В методике оценки социальных рисков, используются следующие термины и понятия.

Анализ социального риска, или социальный риск-анализ – процесс идентификации опасностей и оценки риска для отдельных лиц или групп населения, организации или предприятия. Анализ социального риска заключается в использовании всей доступной информации для идентификации (выявления) опасностей и оценки риска до наступления определенного события, обусловленного этими опасностями.

Объект риска – сфера деятельности, общество, организация, человек, для которых возможно наступление негативного последствия.

Оценка социального риска – процесс, используемый для определения степени риска анализируемой опасности для человека и (или) окружающей его среды. Оценка риска включает анализ частоты, анализ последствий и их сочетание.

Риск (от франц. resque – опасность) – вероятность наступления негативного последствия или мера ожидаемого неблагополучия.

Социальные гарантии – границы, пределы реализации социальных прав, признанные обществом необходимыми и возможными с позиций достигнутого уровня развития, наличия ресурсов для их реализации и зафиксированные в виде норм законодательства.

Социальные права – совокупность норм права, определяющих условия жизнедеятельности людей, признаваемых целесообразными с позиций развития личности, социальных групп и общества в целом. Социальные права распространяются на свободное передвижение, выбор места жительства и работы, на справедливые и благоприятные условия труда, защиту от безработицы, справедливое и удовлетворительное вознаграждение, равную оплату за равный труд, жизненный уровень, необходимый для поддержания здоровья и благосостояния человека и его семьи, на образование.

Социальный риск – риск, объектом которого являются социальные права и (или) социальные гарантии.

Степень риска – сочетание частоты (или вероятности) и последствий определенного опасного события.

Управление социальными рисками – процесс прогнозирования, оценки и минимизации социальных рисков; системный подход к принятию управленческих решений, процедур и практических мер для предупреждения или уменьшения негативных социальных последствий опасности.

С целью определения социальных рисков были систематизированы все возможные социальные риски (табл. 1.1), выявлены те из них, которые присущи предприятиям (табл. 1.2), а также названы все причины возникновения социальных рисков (табл. 1.3).

Таблица 1.1 - Перечень возможных социальных рисков

|

Наименование |

Группа |

| Преступность Здоровье Материальное обеспечение населения (семьи) Безнадзорность, беспризорность Социальное сиротство Безработица Социально обусловленные заболевания | наиболее значимые и важные риски, проявления которых можно ожидать с наибольшей вероятностью (параметры, которые отметили от 80 до 100% экспертов) |

| Политическая ситуация Экономическая ситуация Межнациональные отношения и проблемы Межконфессиальные отношения и проблемы Деструктивное влияние СМИ | значимые риски, проявления которых можно ожидать с достаточной степенью вероятности, но в зависимости от дополнительных условий (параметры, которые отметили от 50 до 80% экспертов) |

| Миграция Демографическая ситуация Экология Кризис исторических и культурных ценностей | параметры, имеющие частный характер |

Таблица 1.2 - Перечень социальных рисков, которые могут проявиться внутри предприятия

|

Наименование |

Группа |

| Кадровая катастрофа (старение, деквалификация, маргинализация кадров, отток, пассивное отношение к преобразованиям) Снижение качества управления | наиболее значимые и важные риски, проявления которых можно ожидать с наибольшей вероятностью |

| Инвестиционная непривлекательность предприятия Потеря управляемости предприятием Сокращение финансовых и материально-технических ресурсов | значимые риски, проявления которых можно ожидать с достаточной степенью вероятности, но в зависимости от дополнительных условий |

Таблица 1.3 - Перечень причин возникновения социальных рисков

|

Наименование |

Группа |

| Экономическая ситуация Неэффективная работа управленцев Неразвитость законодательства Низкое качество управления | наиболее значимые и важные риски, проявления которых можно ожидать с наибольшей вероятностью (параметры, которые отметили от 80 до 100% экспертов) |

| Внешняя угроза Деструктивная деятельность СМИ Традиции семейного воспитания Радикальный либерализм Резкие изменения социально-экономической политики Недостаточное финансирование работы по профилактике социальных рисков | параметры, имеющие частный характер |

Социальные риски связаны с уровнем социальной напряженности на предприятии. Социальный риск характеризуется уровнем безработицы, возможностью забастовок, выражением недоверия со стороны работников органам власти на местах, администрации предприятия, вынужденные миграции, низкий уровень жизни населения в регионе.

Можно выделить и ряд «ловушек» для компаний, реализующих инвестиционную политику, а именно: не включение оценки социальных рисков в финансовый анализ; снижение стандартов ведения бизнеса при выходе на другие рынки; отсутствие оценки эффективности и отчетности по социальным программам. Вопросы социального риска затрагивают вопросы влияния социальных программ компаний на привлечение инвесторов; риски, с которыми сталкиваются успешные компании при работе на территориях, в которых велика диспропорция в доходах населения и социальная напряженность; методы оценки рисков.

1.3 Показатели социальной результативности

В настоящее время западные экономисты применяют концепцию

устойчивого развития организации, включающую в себя показатели результативности, сгруппированные в три подраздела: экономический, экологический и социальный (комплексный отчет по методу тройного итога – «Triple Bottom-Line»).

При этом используемые показатели могут иметь разнонаправленные и зачастую взаимоисключающие тенденции. Например: изменения в одном из аспектов экономической, экологической или социальной результативности часто приводят к изменениям в других составляющих устойчивого развития.

Принимая во внимание уникальные формы связи каждой организации с экономическими, экологическими и социальными системами, в которых она функционирует, международный стандарт «Глобальная инициатива по отчётности» («Global Reporting Initiative», GRI) не предлагает стандартизованного набора комплексных показателей результативности, но рекомендует организациям во взаимодействии с заинтересованными сторонами выработать список комплексных показателей для включения в свои отчеты.

В целом, системные показатели демонстрируют, в какой мере результативность организации может влиять на результативность больших систем. Показатели такого типа особенно полезны для организаций, деятельность которых связана с относительно компактной географической областью, а также для градообразующих предприятий.

Экономическая составляющая устойчивого развития относится к воздействию организации на экономическое положение заинтересованных сторон, а также на экономические системы местного, национального и глобального уровней. Экономические воздействия можно разделить на прямые и косвенные, которые могут быть как положительными, так и отрицательными.

В широком смысле, экономическая результативность охватывает все экономические аспекты деятельности организации и её взаимодействия с другими сторонами, включая традиционные показатели, используемые в финансовом учете, а также нематериальные активы, которые не отражаются в финансовых отчетах систематическим образом. Однако область, охватываемая экономическими показателями, а также их цели выходят за рамки традиционных финансовых показателей.

Финансовые показатели сосредоточены, главным образом, на прибыльности организации. С их помощью руководство и акционеры получают информацию о финансовом состоянии организации. Напротив, экономические показатели в контексте отчетности в области устойчивого развития в большей степени сконцентрированы на том, каким образом деятельность организации воздействует на те заинтересованные стороны, с которыми компания вступает в прямое или косвенное экономическое взаимодействие. Таким образом, оценка экономической результативности в большей степени отражает изменение экономического положения этих сторон в результате деятельности организации, чем изменение финансового состояния самого предприятия. В некоторых случаях воздействие на заинтересованные стороны можно оценить на основе традиционных финансовых показателей. Однако в других случаях для отражения этого воздействия могут понадобиться дополнительные данные или специальные действия, например, преобразование традиционной финансовой информации.

Экологическая составляющая устойчивого развития относится к воздействию организации на живую и неживую природу, включая экосистемы, землю, воздух и воду. Особенно важно представлять информацию об экологической результативности как в абсолютных, так и в удельных величинах (например, использование ресурсов на единицу выпущенной продукции). Оба типа величин отражают важные, но различные стороны устойчивого развития. Абсолютные значения отражают масштаб или величину воздействия или использования ресурсов, что позволяет рассматривать результативность организации в контексте тех больших систем, в которых она функционирует. Удельные значения отражают эффективность организации и делают возможным сравнение хозяйствующих субъектов различных масштабов.

Социальная составляющая устойчивого развития относится к воздействию организации на социальные системы, в рамках которых она функционирует. Для оценки социальной результативности может осуществляться анализ воздействия организации на заинтересованные стороны на местном, национальном и глобальном уровнях. В некоторых случаях социальные показатели влияют на нематериальные активы организации, такие как ее человеческий капитал и репутация.

В области оценки социальной результативности пока не достигнута та же степень консенсуса, которая характерна для оценки экологической результативности. В ходе процесса консультаций, организованного GRI, были отобраны ключевые аспекты результативности, связанные с подходами к организации труда, правам человека и более широким вопросам, затрагивающим потребителей, местное население и другие заинтересованные стороны в обществе. Конкретные аспекты в области условий труда и прав человека основаны, главным образом, на таких международных стандартах, как конвенции Международной организации труда (МОТ), и таких международных инструментах, как Всеобщая декларация прав человека ООН. В частности, при разработке показателей, относящихся к условиям труда и правам человека, широко использовалась Трехсторонняя декларация МОТ о транснациональных корпорациях и социальной политике, а также «Руководство для транснациональных корпораций» ОЭСР (Организации экономического сотрудничества и развития), которые в ходе консультативного процесса были признаны документами, наиболее адекватно отражающими взгляд на ответственность бизнеса.

Аспекты условий труда, связанные с правами человека, были включены в категорию «права человека». Было принято решение не использовать понятие «трудовые права» как нечто отличное от «прав человека» или менее значимое, чем они. Данное решение отражает глубокое убеждение в том, что роль организации в сфере трудовых отношений не должна ограничиваться только защитой и соблюдением основных прав, но должны также предприниматься действия по улучшению качества рабочей средыи повышению ценности взаимоотношений между организацией и работником для последнего. Хотя аспекты, отнесенные к категориям «Подходы к организации труда» и «Права человека» тесно связаны между собой (например, коллективные переговоры и трудовые отношения), существует принципиальная разница в их назначении, что и обусловило наличие двух отдельных категорий. Аспекты и показатели раздела «Права человека» позволяют оценить, в какой степени организация соблюдает и уважает базовые права человеческой личности. Аспекты и показатели раздела «Подходы к организации труда» показывают, в какой мере действия организации выходят за рамки этих базовых ожиданий.

Некоторые социальные показатели отличаются по своему характеру от остальных экономических и экологических показателей в Руководстве. Для ряда вопросов социального характера, существенных для оценки результативности, сложно найти количественную меру, поэтому некоторые показатели предполагают качественную оценку систем и деятельности организации, включая политики, процедуры и подходы к менеджменту. Эти показатели относятся не к широким, рамочным политикам (которые перечислены в Разделе 3 части C), а к более частным, конкретным социальным аспектам, например принудительному труду или свободе объединений. Протоколы, которые будут выпущены в дальнейшем, позволят уточнить подробности, связанные с такими показателями, отражающими политику или практику организации.

Формируя список показателей, GRI стремилась отразить наиболее важные вопросы, значимые для большинства заинтересованных сторон, однако Руководство не охватывает всех вопросов, которые могут представлять интерес для всех потенциальных заинтересованных сторон. Принимая во внимание широкое разнообразие социальных ситуаций и проблем, с которыми сталкиваются организации, при подготовке отчета следует использовать консультации с заинтересованными сторонами, чтобы обеспечить возможно более полное отражение социальных воздействий организации в отчете. Дальнейшей разработки, в первую очередь, требуют три вопроса – оплата труда, рабочее время и более широкое отражение воздействий на местное сообщество. Точка зрения GRI в настоящий момент состоит в том, что дальнейшие рекомендации по этим вопросам будут разработаны с учетом отраслевой специфики и опубликованы в рамках отраслевых приложений к Руководству. Тем не менее, при последующих пересмотрах Руководства будет рассмотрена целесообразность включения некоторых показателей в основной его текст.

Показатели социальной результативности, приводимые ниже, представляют собой значительный шаг вперед по сравнению с предыдущей версией Руководства, отражая ключевые социальные вопросы, характерные для большинства организаций. Тем не менее, социальные показатели GRI будут постоянно совершенствоваться по мере развития подходов к оценке результативности и накопления опыта их практического применения.

2. Анализ финансово-хозяйственной деятельности ОАО «АНХК»

2.1 Характеристика предприятия и рисков в его деятельности

АООТ «Ангарская нефтехимическая компания» учреждено в процессе приватизации и акционирования Ангарского орденов Ленина и Трудового Красного знамени Производственного Объединения «Ангарскнефтеоргсинтез». Основанием послужили распоряжения Иркутского территориального агентства Гос. комитета РФ по управлению имуществом «О преобразовании ПО «Ангарскнефтеоргсинтез» в акционерное общество открытого типа «Ангарская нефтехимическая компания» № 516/АК от 27.07.93 г., решения Малого Совета народных депутатов № 039/М от 05.02.93, № 268/М от 03.08.93г., Постановлением Мэра г. Ангарск № 1596 от 11.08.93 г. зарегистрировано акционерное общество открытого типа «Ангарская нефтехимическая компания» (АООТ «АНХК»).

В состав АООТ «АНХК» входило 8 технологических заводов и 31 структурное подразделение вспомогательного и обслуживающего характера, в том числе объекты социально-культурной сферы и медико-санитарная часть - 36.

5 мая 1994 года было учреждено акционерное общество открытого типа «Дальневосточная нефтяная компания» (АООТ «СИДАНКО»). Контрольный пакет акций АООТ «Ангарская нефтехимическая компания» в размере 38% акций, что составляло 50,67% размещенных голосующих акций АООТ «АНХК», был внесен Комитетом по управлению государственным имуществом в уставный капитал АООТ «СИДАНКО».

После выхода 24.11.95 г. Федерального закона «Об акционерных обществах» АООТ «Ангарская нефтехимическая компания» 28 июня 1996 г. было переименовано в открытое акционерное общество «Ангарская нефтехимическая компания» (ОАО «АНХК»).

В декабре 1999 года ОАО «СИДАНКО» реализовало принадлежащий ему контрольный пакет акций ОАО «АНХК» группе компаний «РИНКО».

В сентябре 2003 г. между «РИНКО» и НК «ЮКОС» было подписано соглашение о заключении стратегического партнерства с нефтяной компанией ЮКОС, которая ежемесячно поставляла в компанию до 500 тысяч тонн нефти.

Достигнутое соглашение о сотрудничестве ОАО «НК «ЮКОС» и группы «РИНКО» стало базой для процесса интеграции Ангарской нефтехимической компании в НК «ЮКОС».

Основной целью создания и деятельности эмитента является получение прибыли.

Общество имеет лицензии на 59 видов деятельности.

Общество с другими организациями совместной деятельности не ведет.

Основным поставщиком товарно-материальных ценностей Общества является ОАО «Ангарский ремонтно-механический завод» (запчасти и оборудование), на долю которых приходится 13,2% всех поставок (227481,552 тыс. руб. с НДС).

Рассмотрим тенденции в сфере основной деятельности. По объемам переработки нефти Россия занимает третье место в мире после США и Японии. Выход автобензинов на российских заводах – 15,7 %, дизельного топлива – 28, 4 %, в странах ЕЭС более 20 % и 35 % соответственно.

К числу факторов, сдерживающих развитие нефтеперерабатывающего комплекса, относятся:

- Высокая степень износа основных фондов (к настоящему времени этот показатель в нефтепереработке достиг 80 %). Ввод в действие новых производственных мощностей за последние пять лет сократился в 2-3 раза.

- Продолжающийся дефицит инвестиционных ресурсов.

- Отставание производственного потенциала нефтеперерабатывающих предприятий от мирового научно-технического уровня.

- Высокая энергоемкость промышленного производства.

В нефтеперерабатывающей отрасли в IV кв. 2009 г. переработано 55,68 млн. тонн нефти или на 3,3 % больше, чем в IV кв. 2008 года.

Производство основных нефтепродуктов составило: топочного мазута – 104,2 % к уровню соответствующего периода, дизельного топлива – 106,5 %, автомобильного бензина 104,3 %.

Глубина переработки нефтяного сырья увеличилась за последние 5 лет с 55-57 % до 71,7 %. С использованием углубляющих технологий (каталитичеcкий и термический крекинг, гидрокрекинг, висбрекинг ) в IV квартале 2009 г. переработано 6,43 млн. тонн нефтяного сырья, что на 1,3 % больше чем в соответствующем периоде 2008 года.

Вертикально - интегрированными компаниями в июле-сентябре переработано 33,12 млн. тонн нефти или 65,3 % общероссийской переработки нефти.

В 2009 г. в нефтеперерабатывающей промышленности продолжится модернизация производственных мощностей. В 2009 году намечается ввод в действие мощностей по основным технологическим процессам:

- ОАО «ЛУКОЙЛ-Волгограднефтепереработка» - установка каталитического риформинга мощностью 1 000,0 тыс.тонн в год (IV квартал);

- ЗАО «Рязанская НПК» - установка сернокислого алкилирования мощностью 450,0 тыс.тонн в год.

Ввод в действие новых мощностей по углублению переработки нефтяного сырья и повышению качества выпускаемых нефтепродуктов позволит увеличить выпуск высококачественных, конкурентоспособных на мировом рынке моторных топлив (высокооктановых марок автобензина, малосернистого дизельного топлива, авиакеросина).

На ОАО «АНХК» переработка нефти в IV квартале составила 2175.4 тыс. тонн, что на 3.5 % больше, чем в IV квартале 2008 г.

Производство основных нефтепродуктов составило: топочного мазута – 95.67 % к уровню соответствующего периода, дизельного топлива – 100,33 %, автомобильного бензина 103.66 %.

Глубина переработки нефтяного сырья увеличилась за последние 5 лет с 73,5 % до 78.1 %. С использованием углубляющих технологий (каталитичеcкий крекинг, УЗК, производство битумов) в IV квартале 2009 г. переработано 437.95 тыс. тонн нефтяного сырья, что на 10,2 % больше чем в соответствующем периоде 2008 года. Отбор светлых нефтепродуктов увеличился по сравнению с IV кварталом 2008 г. на 0,57 % и составил 65,2 % от переработанной нефти.

Среди предприятий отрасли ОАО «АНХК» занимает 9 место по объемам переработки нефти. При этом компания занимает 5 место по глубине переработки и 2 место по отбору светлых нефтепродуктов, уступая только Омскому НПЗ.

Рассмотрим факторы риска, влияющих на деятельность предприятия. Основу производства топлив в ОАО «АНХК» составляют установки первичной переработки нефти, риформинга, гидроочистки дизельных топлив, каталитического крекинга и УЗК. Качество и ассортимент вырабатываемых компонентов позволяет выпускать бензины только по спецификации Евро-2 и дизтопливо по ГОСТ 305-87 с содержанием серы 0,2%.

Производство масел на ОАО «АНХК» базируется на двух технологиях:

- традиционной, с получением базовых масел методом сольвентной очистки;

- гидрокаталитической, с получением основы транформаторного масла.

По действующей технологии могут быть получены базовые масла только I группы по классификации API, что затрудняет их применение в моторных и промышленных маслах, удовлетворяющих современным требованиям мировых производителей техники.

В условиях острых экологических проблем во всем мире разрабатываются программы по пересмотру спецификаций на основные виды топлив и масел. Все более ужесточаются требования по содержанию серы, бензола, ароматических углеводородов, олефинов, появляются нормы по фракционному составу, давлению насыщенных паров, содержанию полициклических углеводородов.

Эти стандарты вводятся и в России - на сегодняшний день постановлением правительства № 609 от 12.10.05 г. утвержден специальный технический регламент «О требованиях к выбросам автомобильной техникой, выпускаемой в обращение на территории Российской Федерации, вредных (загрязняющих) веществ», принятый в соответствии с международными обязательствами Российской Федерации, устанавливает время введения в действие технических нормативов на выбросы и основные технические требования к характеристикам топлив в отношении автомобильной техники экологических классов 2-4. Согласно этому документу с января 2008 г. на территории Российской Федерации запрещен выпуск техники, не соответствующей требованиям Евро-3, а с 2010 г. – Евро-4. Соответственно, и нефтепереработчики обязаны выпускать топливо, пригодное для применения в автомобилях соответствующего экологического класса.

Т.е. по действующей на настоящий момент нормативно правовой базе ОАО «АНХК», как и другие НПЗ РФ, имеют риски потери бизнеса и рынков в сфере производства моторных топлив на момент января 2008 года. Поэтому реализация мероприятий программы модернизации производств является приоритетной.

Кроме ограничения стандартами Евро-3, 4, 5 в моторных маслах основных элементов, требуется выработка масел топливо-сберегающих (Киотский протокол по снижению тепловых выбросов в атмосферу), с увеличенным сроком службы (производители техники).

Перспективные требования к маслам для промышленного оборудования (компрессорные, гидравлические и т.п.) и авиационным маслам: высокая стабильность (термическая, гидролитическая, химическая) с одновременным увеличением срока службы, минимизация отложений кокса, сохранение работоспособности в широком интервале температур.

Устанавливаемые ограничения кардинально изменяют стратегию разработки товарных масел: необходимы не только изменения количества и состава присадок, но и применение базовых масел нового уровня качества (глубокоочищенных, с высоким индексом вязкости). Основная общемировая тенденция: замещение базовых масел I группы маслами II и III групп, которые обеспечивают лучшие эксплуатационные характеристики товара за счет минимального содержания экологически вредных и нестабильных соединений (сера, ненасыщенные углеводороды) и высокого индекса вязкости.

Для удовлетворения возрастающих требований по качеству нефтепродуктов и защите окружающей среды ОАО «АНХК» необходимо ускорить модернизацию нефтеперерабатывающих и нефтехимических мощностей, направленную на выпуск конкурентоспособных топлив и масел.

Выполнение этих задач должно идти одновременно со снижением затрат, повышением устойчивости и безопасности производства, а также высокого экологического уровня принятых решений.

Программа модернизации производств ОАО «АНХК» разработана на основе технико-экономических расчетов ОАО «Самаранефтехимпроект» и ОАО «Ангарскнефтехимпроект» с использованием научно-исследовательских работ ОАО «Средневолжский НИИНП», маркетинговых исследований и отчетов по результатам обследования производств ОАО «АНХК» фирмами IOP и Purvin & Hertz, прогнозов динамики рынков сбыта Управления бизнес-планирования и контролинга ЗАО «ЮКОС РМ».

В рамках ТЭР определены:

- материальные балансы установок, товарные и материальные балансы предприятия, качество товарной продукции;

- эксплуатационные и капитальные затраты на реализацию мероприятий по модернизации топливного и масляного производства;

- график реализации намечаемых инвестиционных проектов;

- окупаемость инвестиций.

В бюджет инвестиций 2009 года включены средства на модернизацию производств в объеме 83,3 млн. долл. США. Фактическое освоение составило 84,376 млн. долл. США или 100,1 %.

ОАО «АНХК» работает в основном на рынке Восточно-Сибирского и Дальневосточного регионов. Из крупных предприятий, реально присутствующих на Восточно-Сибирском рынке, можно отметить Омский НПЗ и Ачинский НПЗ. Поскольку последний, также, как и ОАО «АНХК», является Управляемым обществом ЗАО ЮКОС-РМ и имеет определенный сектор рынка в основном в Красноярском крае, конкуренции между ними практически нет. Омский НПЗ не может составить серьезной конкуренции из-за длинного плеча перевозок нефтепродуктов. Ситуация может измениться с вводом в действие технического регламента «О требованиях к выбросам автомобильной техникой, выпускаемой в обращение на территории Российской Федерации, вредных (загрязняющих) веществ», если ОАО «АНХК» не успеет освоить к этому времени новые виды моторных топлив, соответствующих спецификациям Евро-3, Евро-4. Омский НПЗ уже сейчас производит значительные объемы топлив по этим спецификациям и при поддержке государственных нормативно-правовых документов может потеснить позиции ОАО «АНХК» на этом рынке.

Действующие в Дальневосточном регионе Хабаровский НПЗ и Комсомольский НПЗ маломощные и серьезной конкуренции не составляют.

С 2009 года положение на рынках присутствия ОАО «АНХК» осложнилось тем, что в условиях недостатка собственной нефти НК ЮКОС к поставкам сырья привлечены другие нефтедобывающие предприятия на давальческой основе. При этом получая продукцию ОАО «АНХК» они продают ее в тех же регионах и конкурируют с ОАО «АНХК». Наибольшие объемы имеют РОСНЕФТЬ и ТРАНСПРОМСЕРВИС – по факту 2009 года 2085,0 тыс. тн и 249,3 тыс. тн соответственно.

Для ОАО «АНХК» разработано ТЭО по программе перспективного развития на 2006-2010 гг. ТЭО выполнено инжиниринговым центром ЗАО «ЮКОС РМ» - ОАО «Самаранефтехимпроект», рассмотрено в ЗАО «ЮКОС РМ». По материалам ТЭО подготовлена программа развития ОАО «АНХК» до 2010 г. В настоящее время в ЗАО «ЮКОС РМ» утвержден и реализуется корпоративный бизнес-план I этапа программы - «Базовая программа модернизации производств ОАО «АНХК» с целью достижения качества продукции в соответствии с ГОСТ Р и Евро 3».

Целевыми ориентирами в формировании программы развития являются:

- Обеспечение соответствия качества выпускаемой продукции современным требованиям российских и международных стандартов

- Повышение отбора светлых нефтепродуктов и глубины переработки до уровня лучших производителей, использующих современные технологии

- Снижение затрат на производство продукции за счет внедрения передовых технологий.

ОАО «АНХК» и профильными дирекциями ОАО «НК «ЮКОС» был сформирован и утвержден Президентом ЗАО «ЮКОС РМ» план инвестиций для ОАО «АНХК» на 2008 год по основным процессам нефтепереработки и нефтехимии. Основные направления инвестиций в 2008 г.:

1. Мероприятия, направленные на обеспечение выполнения производственной программы, развитие производств, совершенствование ИТ технологий с бюджетом 35 500 тыс. долл. США.

2. Мероприятия энергетической программы с бюджетом 1230 тыс. долл. США.

3. Мероприятия экологической программы с бюджетом 1850 тыс. долл. США.

4. Мероприятия по безопасности производств с бюджетом 600 тыс. долл. США.

Всего планировалось освоить в 2008 г. 39,5 млн. долл. США. Фактически освоено 39,2 млн. долл. США.

В целях реализации в 2009 г. комплекса организационно-технических и социальных мероприятий, направленных на обеспечение промышленной безопасности, надежности работы технологических объектов, улучшение качества выпускаемой продукции и выпуск продукции в соответствии с ГОСТ Р (Евро-3,4), реализации корпоративных программ модернизации производства требуется осуществление финансирования в объеме 95,588 млн. долларов США ( Из расчета 1 доллар =27,7. рубля), из них инвестиции 84,3 млн. долл., в том числе.

2.2 Анализ финансового состояния предприятия

Преобладающим направлением деятельности, имеющим приоритетное значение для Общества являются услуги по переработки нефти (процессинг).

Основным видом хозяйственной деятельности ОАО «АНХК» является производство продуктов нефтепереработки, нефтехимии и химической продукции производственно-технического назначения, которое составляет 88,6% выручки от продажи продукции, товаров, услуг. Общество осуществляет и другие виды деятельности, которые не являются существенными.

Таблица 2.1 - Основные технико-экономические показатели ОАО АНХК

|

Показатели |

Ед. изм. |

2009 г. изм. план |

2009 г. факт |

Откл. |

| Переработка сырого нефтяного сырья | т. тн. | 8 273,000 | 8 274,100 | 1,100 |

| Переработка обессоленного нефтяного сырья | т. тн. | 8 251,490 | 8 252,310 | 0,820 |

| Потери обессоливания безвозвратные | тн | 21 510,000 | 21 281,606 | -228,394 |

| % | 0,26 | 0,26 | 0,000 | |

| Потери нефтепереработки технологические безвозвратные | тн | 109 072,045 | 104 484,608 | -4 587,437 |

| % | 1,32 | 1,27 | -0,050 | |

| Потери нефтехимии технологические безвозвратные | тн | 8 249,000 | 6 980,183 | -1 268,817 |

| % | 0,10 | 0,08 | -0,020 | |

| Выход светлых н/продуктов товарных | тн | 5 168 691,520 | 5 171 095,633 | 2 404,113 |

| % | 62,64 | 62,66 | 0,020 | |

| Расход топлива | тн | 526 262,000 | 512 445,000 | -13 817,000 |

| % | 6,38 | 6,21 | -0,170 | |

| Затраты на производство | т.руб. | 6 935 670 | 6 805 191 | -130 479 |

Таблица 2.2 - Основная номенклатура товарной продукции

|

Наименование |

2009 г. изм. план |

2009 г. факт |

откл. к плану |

|||

| тн. | % | тн. | % | тн. | % | |

| Бензин всего: | 1 883 862,720 | 22,83 | 1 885 078,956 | 22,84 | 1216,236 | 0,010 |

| Бензины автомобильные | 1 229 037,720 | 14,89 | 1 229 800,894 | 14,90 | 763,174 | 0,010 |

| в т.ч. А-76 н/эт. | 90 845,000 | 1,10 | 90 872,224 | 1,1 | 27,224 | 0,000 |

| А-76 н/эт.с остатков | -1 381,539 | -0,02 | -1 381,313 | -0,02 | 0,226 | 0,000 |

| А-80 н/эт. | 481 599,939 | 5,84 | 481 972,823 | 5,84 | 372,884 | 0,000 |

| АИ-92 н/эт. | 575 745,000 | 6,98 | 575 942,121 | 6,98 | 197,121 | 0,000 |

| Премиум-95 | 68 129,320 | 0,83 | 68 248,027 | 0,83 | 118,707 | 0,000 |

| АИ-98 н/эт. | 14 100,000 | 0,17 | 14 147,012 | 0,17 | 47,012 | 0,000 |

| Прямогонный бензин | 654 825,000 | 7,94 | 655 278,062 | 7,94 | 453,062 | 0,000 |

| в т.ч.прямогонный бензин на АЗП | 605 655,000 | 7,34 | 606 073,000 | 7,34 | 418,000 | 0,000 |

| Дизтопливо всего: | 2 301 398,960 | 27,89 | 2 301 826,171 | 27,89 | 427,211 | 0,000 |

| в т.ч. летнее | 1 349 048,960 | 16,35 | 1 349 257,924 | 16,35 | 208,964 | 0,000 |

| зимнее | 952 350,000 | 11,54 | 952 568,247 | 11,54 | 218,247 | 0,000 |

| Топливо ТС-1 | 547 546,000 | 6,64 | 547 668,418 | 6,64 | 122,418 | 0,000 |

| Мазут | 1 643 734,108 | 19,92 | 1 643 965,291 | 19,92 | 231,183 | 0,000 |

| Масла | 224 342,800 | 2,72 | 226 228,051 | 2,74 | 1885,251 | 0,020 |

| Спирты бутиловые | 53 717,000 | 0,65 | 54 567,780 | 0,66 | 850,780 | 0,010 |

| Кислота серная | 29 000,000 | 0,35 | 29 336,000 | 0,36 | 336,000 | 0,010 |

Таблица 2.3 - Приоритетные направления деятельности общества

|

Показатель |

2007 г. |

2008 г. |

| Доход ОАО «АНХК» (по 010+060+080+090+120 строкам сводной формы №2), включая пр. операционные доходы и доходы от участия в др. организациях, тыс. руб. | 10 498 504 | 12 231 118 |

| Доход ОАО «АНХК» (по 010 строке сводной формы №2), тыс.руб. | 8 675 769 | 11 945 823 |

| в т.ч. доход от основной деятельности ( процессинг ), тыс. руб. | 7 639 966 | 10 578 619 |

| Изменение по сравнению с предыдущим отчётным периодом | 2 839 364 (+59%) | 2 938 653 (+38%) |

| Доля дохода от основной деятельности в выручке ОАО «АНХК», % | 88,1 | 88,6 |

| Доля дохода от основной деятельности в общем размере доходов ОАО «АНХК», % | 72,8 | 86,0 |

Увеличение размера выручки 2007-2008 гг. на 38% - причиной послужило инфляционное изменение цен.

Таблица 2.4 - Основные виды продукции, работ, услуг

|

Показатель |

2007 г. |

2008 г. |

| Переработка нефтяного сырого сырья, тн. | 8 796 267 | 8 274 100 |

| Цена процессинга, руб./тн. | 867 | 1282 |

| Объём выручки от процессинга, тыс. руб. | 7 639 966 | 10 578 619 |

| Доля от общего объёма выручки, % | 88,1 | 88,6 |

Таблица 2.5 - Рынки сбыта продукции (работ, услуг) общества

|

Наименование продукта |

Полные наименования потребителей |

% в общем объеме выручки от реализации |

|||

|

1 кв. 2009 г. |

2 кв. 2009 г. | 3 кв. 2009 г. | 4 кв. 2009 г. | ||

| Услуги по переработке нефти (процессинг) | ООО Торговый Дом «Юкос-М» | 54,5 | 66,5 | 73,0 | 72,6 |

| Услуги по переработке нефти (процессинг) | ОАО «Нефтяная компания «Роснефть» | 27,4 | 17,4 | 16,2 | 16,5 |

| Услуги по переработке нефти (процессинг) | ООО «Транспромсервис» | 6,7 | 2,4 | ||

| Услуги по переработке нефти (процессинг) | ООО «ТД «Финко-М» | 2,1 | |||

| Услуги по переработке нефти (процессинг) | ЗАО «НК «Руснефтехим» | 0,9 | |||

| Услуги по переработке нефти (процессинг) | ЗАО «Альянсинвест» | 0,9 | |||

По сравнению с 2007 годом выручка от продаж увеличилась на 37,7 %. Рост выручки обусловлен увеличением объема переработки нефти, а также увеличением цены оказываемых услуг.

По сравнению с 2007 годом себестоимость продаж увеличилась на 17,8 %. Рост себестоимости связан с увеличением объема перерабатываемой нефти.

В 1 квартале 2010 г. произошел рост величины активов по сравнению с предыдущим кварталом на 2 240 871 тыс. руб., главным образом, произошёл за счет:

- увеличения чистой прибыли, полученной в 1 квартале 2010 года, по отношению к предыдущему кварталу на 921 297 тыс. руб.;

- роста дебиторской и кредиторской задолженности в связи с вступлением в силу Закона №134-ФЗ от 26.07.2009 г., согласно которому с 01.01.07 г. обязанность по уплате акцизного налога возложена на ОАО «АНХК».

В 1 квартале 2010 г. произошел рост чистой прибыли по сравнению с предыдущим кварталом на 921 297 тыс. руб., главным образом, связан с низким уровнем прибыли в 4 квартале 2009 года за счет выплаты годового вознаграждения и отражения в учете налоговых претензий по результатам проверки.

Основное увеличение активов произошло по следующим статьям: денежные средства и краткосрочные фин. вложения – 485 169 тыс. руб., дебиторская задолженность – 1 556 650 тыс. руб.

Помимо внереализационных доходов и расходов, раскрытых в расшифровке отдельных прибылей и убытков «Отчета о прибылях и убытках», в составе внереализационных доходов и расходов отражены.

Таблица 2.6 - Внереализационные доходы и расходы

|

Показатель |

За 2008 г. |

За 2007 г. |

||

| Доходы, тыс. руб. | Расходы, тыс. руб. | Доходы, тыс. руб. | Расходы, тыс. руб. | |

| Принятие к учету отходов и имущества, оказавшихся в излишке по результатам инвентаризации | 53 854 | 24 338 | ||

| Суммы, поступившие в погашение дебиторской задолженности, списанной в убыток | 1 325 | 8 544 | ||

| Доходы, связанные с изменением количества и оценки драгметаллов | 24 278 | 97 753 | ||

| Суммы кредиторской задолженности перед бюджетом, уменьшенные по решению суда или ФНС | 2 211 | 607 032 | ||

| Безвозмездная передача активов, оказание услуг сторонним лицам | 8 100 | 128 401 | ||

| Безвозмездная передача активов, оказание услуг работникам компании | 14 641 | 22 794 | ||

| Расходы по оплате услуг сторонних организаций | 9 836 | 11 522 | ||

| Налоги, подлежащие списанию и начислению за счет собственных средств | 12 678 | 45 499 | ||

| Расходы на выплаты согласно коллективного договора | 91 596 | 64 741 | ||

| Расходы по содержанию профкома | 19 000 | 10 871 | ||

| Расходы на проведение культмассовых и спортивных мероприятий | 5 884 | 6 566 | ||

| Убытки от содержания рабочих столовых | 11 260 | 5 479 | ||

| Убытки от списания незавершенного строительства | 0 | 3 439 | ||

| Убытки от списания финансовых вложений | 0 | 7 802 | ||

| Расходы по содержанию объектов непроизводственного назначения | 8 638 | 5 917 | ||

| Прочие | 2 536 | 12 692 | 1 857 | 14 832 |

За последние три года основные финансово-экономические показатели ОАО «АНХК» характеризуются улучшением.

Растет объем переработки нефти и в 2008 году он составил 8 274,1 тыс. тонн.

Предприятие улучшает свои производственные показатели, увеличивая выпуск светлых продуктов и снижая безвозвратные потери.

Проводится планомерная инвестиционная деятельность, направленная на:

- развитие производств и совершенствование технологии для обеспечения выпуска продукции, соответствующей Евростандартам и конкурентоспособной с мировыми брэндами;

- повышение безопасности и надежности производств;

- проведение природоохранных мероприятий для снижения экологических рисков.

Размер инвестиций в 2008 году составил 1 247,4 млн. руб. Всего за три последних года было инвестировано средств в ОАО «АНХК» в размере 3 357 млн. руб.

Стоимость основных фондов за 2006-2008 гг. возросла в 1,4 раза (с 4 606 млн. руб. по состоянию на 01.01.2006 г. до 6 538,1 млн. руб. по состоянию 01.01.2009 г.).

Значительно возросла выручка от реализации услуг процессинга - основной услуги ОАО «АНХК», занимающей 88% в объеме поступающей в ОАО «АНХК» выручки. В 2008 г. выручка составила 10 578 619 тыс. руб. против 4 800 602 тыс. руб. в 2006 г. т.е. возросла в 2,2 раза.

Чистая прибыль предприятия имеет устойчивую тенденцию к росту. По итогам 2008 г. получена чистая прибыль в размере 2 267 142 тыс. руб., что на 976 487 тыс. руб. больше прибыли 2007 г. и на 2 186 081 тыс. руб. больше размера прибыли 2006 года.

Величина чистых активов существенно превышает размер уставного капитала, что свидетельствует о соблюдении требований законодательства. Чистые активы на 01.01.2009 г. превышают размер уставного капитала на 5 174 млн. руб.

В течение 2006-2008 гг. наблюдалась тенденция улучшения показателей ликвидности, финансовой устойчивости, деловой активности и эффективности деятельности предприятия, повышения платежеспособности.

В результате существенного роста прибыли от реализации и оборотных активов, вероятность банкротства по интегральному индексу Альтмана снизилась с показателя «очень высокая» до показателя «очень низкая «.

Однако, структура баланса ОАО «АНХК» является по-прежнему неудовлетворительной. Это выражается большой зависимостью предприятия от привлеченных средств, но считать критической данную ситуацию нельзя, поскольку 83 % всех обязательств ОАО «АНХК» приходится на обязательства перед предприятиями группы ЮКОС и ведется планомерная работа по погашению этих обязательств. Так, в 2006 г. привлеченные средства предприятия группы ЮКОС составляли 5 559 млн. руб. или 86% от общего размера кредиторской задолженности ОАО «АНХК» , а на 01.01.2009 г. эти средства составили 3 774 млн. руб. т.е. сокращены на 1 785 млн. руб., главным образом, за счет погашения вексельных обязательств в 2008 году.

Таблица 2.7 - Показатели ликвидности

|

Наименование показателей |

Норматив |

01.01.05 |

01.01.06 |

Изменение за отчетный период |

Характеристика на конец периода |

| Коэффициент текущей ликвидности | 2 и выше | 0,728 | 0,748 | 0,020 | Ниже нормы! Улучшение |

| Коэффициент срочной ликвидности | 1 и выше | 0,413 | 0,438 | 0,025 | Ниже нормы! Улучшение |

| Коэффициент абсолютной ликвидности | 0,2 – 0,5 | 0,014 | 0,057 | 0,043 | Ниже нормы! Улучшение |

За 2008 год все показатели ликвидности улучшились. Коэффициент текущей ликвидности вырос с 0,73 до 0,75 (норма 2 и выше). Это , прежде всего, вызвано ростом оборотных активов на 370,1 млн. руб.(с 2 978,5 млн. руб. до 3 348,6 млн. руб. или на 12,4%). Наибольшее влияние на улучшение показателя коэффициента ликвидности оказал: рост денежных средств на 238 млн. руб.; рост дебиторской задолженности на 76 млн. руб., а также увеличение запасов на 125 млн. руб. Отрицательное влияние на величину коэффициента оказал рост краткосрочных обязательств на 388 млн. руб. (с 4 090,5 млн. руб. до 4 478,5 млн. руб. или 9,49%) , что связано с ростом задолженности по векселям к уплате на 215,3 млн. руб. или 6,25% , авансам полученным на 134,1 млн. руб. или 363,6% и снижением задолженности перед бюджетом на 220,7 млн. руб. или 60,6%.

Улучшение коэффициента срочной ликвидности с 0,41 до 0,44 (норма выше 1) также вызвано ростом оборотных активов.

Рост коэффициента абсолютной ликвидности с 0,01 до 0,06 обусловлен увеличением суммы высоколиквидных оборотных активов с 55,6 млн. руб. до 254,1 млн. руб. на 198,6 млн. руб. или 357,4%. Это, прежде всего, вызвано ростом денежных средств.

При этом все коэффициенты ликвидности находятся ниже нормативного значения.

Таблица 2.8 - Показатели финансовой устойчивости

|

Наименование показателей |

Норматив |

01.01.05 |

01.01.06 |

Изменение за отчетный период |

Характеристика на конец периода |

||

| Соотношение заемных и собственных средств | меньше 1 | 1,509 | 0,717 | -0,791 | Норма Улучшение! | ||

| Коэффициент обеспеченности собственными средствами | предел 0,1 оптим. 0,5 | -1,074 | -0,363 | 0,711 | Ниже нормы! Улучшение | ||

| Коэффициент маневренности собственных оборотных средств | не менее 0,5 | -0,781 | -0,191 | 0,590 | Ниже нормы! Улучшение | ||

| Коэффициент финансовой устойчивости | предел 0,75 | 0,601 | 0,590 | -0,011 | Ниже нормы! Ухудшение! | ||

| Коэффициент независимости | не менее 0,5 | 0,399 | 0,582 | 0,184 | Норма Улучшение | ||

За 2008 год коэффициент соотношения заемных и собственных средств улучшился с 1,51 до 0,71 и соответствует норме (норма - меньше 1). В результате высокого темпа роста собственного капитала с 4 094,7 млн. руб. до 6 361,7 млн. руб. на 2 267 млн. руб. или 55,37%. Это произошло за счет роста нераспределённой прибыли отчетного года на 2 335,3 млн. руб. или 329,6%, и снижения долгосрочных обязательств на 2 000,1 млн. руб. или 96,22%.

На рост коэффициента обеспеченности собственными средствами с -1,1 до -0,4 повлияло увеличение капитала и резервов в результате роста нераспределенной прибыли отчетного года. При этом рост суммы основных средств на 355,2 млн. руб. или 5,74% не позволил коэффициенту достичь нормы.

Коэффициент маневренности собственных оборотных средств увеличился с -0,8 до -0,2, что вызвано ростом нераспределенной прибыли отчетного года.

Коэффициент финансовой устойчивости снизился с 0,601 до 0,59 (норма не менее 0,75), на это повлияло снижение долгосрочных обязательств на 2 000,1 млн. руб. за счет перехода долгосрочных векселей в разряд краткосрочных

Коэффициент независимости улучшился с 0,399 до 0,582, что было обусловлено ростом собственного капитала за счет нераспределенной прибыли и снижением обязательств.

Таблица 2.9 - Показатели платежеспособности

|

Наименование показателей |

Норматив |

01.01.05 |

01.01.06 |

Изменение за отчетный период |

Характеристика на конец периода |

|

Степень платежеспособности |

7,138 |

4,176 |

-2,961 |

Повышение платежеспособности |

|

| Коэффициент задолженности другим организациям | 4,302 | 3,822 | -0,480 | Повышение платежеспособности | |

| Степень платежеспособности по текущим обязательствам | 4,736 | 4,104 | -0,632 | Повышение платежеспособности |

В результате погашения вексельной задолженности в период с 01.01.05 по 01.01.06 произошло улучшение степени платежеспособности с 7,14 до 4,18.

Коэффициент задолженности другим организациям улучшился с 4,3 до 3,8. Это вызвано ростом выручки от реализации.

Таблица 2.10 - Соотношение чистых активов и уставного капитала (тыс. руб.)

|

Наименование показателей |

Норматив |

01.01.05 |

01.01.06 |

Изменение за отчетный период |

Характеристика на конец периода |

| Величина чистых активов | больше 0 | 4 102 809 | 6 367 703 | 2 264 894 | Улучшение |

| Превышение чистых активов над величиной Уставного капитала | больше 0 | 2 908 675 | 5 173 569 | 2 264 894 | Норма Улучшение |

Величина чистых активов за 12 месяцев 2008 года увеличилась на 2 264,9 млн. руб. Их величина превышает величину уставного капитала предприятия и данное превышение имеет тенденцию к увеличению, что является положительным фактом.

Таблица 2.11 - Показатели деловой активности и эффективности деятельности

|

Наименование показателей |

01.01.05 |

01.01.06 |

Изменение за отчетный период |

Характеристика на конец периода |

| Рентабельность предприятия | 30,34% | 53,26% | 22,92% | Прибыльно Улучшение |

| Рентабельность собственного капитала | 37,42% | 43,36% | 5,95% | Прибыльно Улучшение |

| Рентабельность капитала | 13,20% | 21,39% | 8,19% | Прибыльно Улучшение |

| Рентабельность продаж | 28,07% | 37,55% | 9,48% | Прибыльно Улучшение |

По итогам 2008 года все коэффициенты рентабельности положительны и имеют тенденцию улучшения.

Рентабельность предприятия возросла с 30,34% до 53,26% за счет опережающего увеличения прибыли до налогообложения на 1 879,4 млн. руб. над ростом себестоимости на 1 033 млн. руб.

Рентабельность собственного капитала увеличилась с 37,42% до 43,36%, что вызвано ростом чистой прибыли на 976,5 млн. руб.

Рентабельность активов выросла с 13,2% до 21,39% вследствие высоких темпов роста чистой прибыли по отношению к активам (рост на 823,2 млн. руб.). Рентабельность продаж возросла с 28,07% до 37,55% за счет более высокого темпа роста выручки от реализации, чем темп роста себестоимости.

Таблица 2.12 - Показатели деловой активности

|

Наименование показателей |

01.01.05 |

01.01.06 |

Изменение за отчетный период |

Характеристика на конец периода |

| Оборачиваемость капитала, мес. | 13,52 | 10,65 | -2,874 | Улучшение! |

| Оборачиваемость текущих активов, мес. | 3,53 | 3,18 | -0,357 | Улучшение! |

| Оборачиваемость запасов, мес. | 1,38 | 1,15 | -0,228 | Улучшение! |

| Оборачиваемость дебиторской задолженности, мес. | 1,74 | 1,68 | -0,058 | Улучшение! |

| Оборачиваемость кредиторской задолженности, мес. | 5,64 | 4,30 | -1,336 | Улучшение! |

| Величина дополнительно привлеченных(+) /высвобожденных(-) в оборот средств по отношению к началу года | -1 492 089 | -354 982 | 1 137 107 | Ухудшение |

Все показатели деловой активности улучшились, что вызвано ростом среднемесячной выручки от реализации на 272,5 млн. руб. или 37,69%.

Произошло улучшение показателя оборачиваемости капитала с 13,52 мес. до 10,65 мес. Средняя величина активов увеличилась на 823,2 млн. руб. или 8,42%.

Оборачиваемость запасов улучшилось с 1,38 мес. до 1,15 мес. Средняя величина запасов возросла на 148,6 млн. руб. или 14,9%.

Оборачиваемость дебиторской задолженности улучшилась на 0,06мес. (с 1,74 мес. до 1,68 мес.) в результате улучшения состояния расчетов с покупателями по сравнению с прошлым годом.

Оборачиваемость кредиторской задолженности улучшилась на 1,34 мес. (с 5,64 мес. до 4,3 мес.).

2.3 Характеристика и анализ персонала

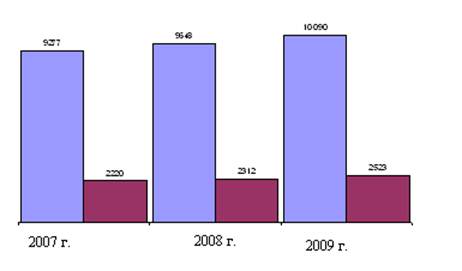

На 2006-2008 гг. ОАО «АНХК» согласно ст. 169 федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» считается градообразующим предприятием (численность более 5000 чел.), численность работников ОАО «АНХК» составляет около 10% численности работающего населения г. Ангарск.

Динамика численности персонала за 2006-2008 гг. представлена на (рис. 2.1).

Рис. 2.1 - Динамика численности персонала, в том числе руководители и специалисты (чел.)

Как видно из рисунка численность персонала ежегодно уменьшается, в среднем на 4%, в том числе это относится к руководителям и специалистам. Доля руководителей и специалистов в общей численности персонала составляет 24-25%. Обеспеченность предприятия трудовыми ресурсами составляет 100%.

Анализ качественного состав персонала по уровню квалификации представлен в табл. 2.13.

Таблица 2.13 - Состав рабочих по уровню квалификации

|

Разряд рабочих |

Тарифные коэффициенты |

Численность рабочих на конец года, чел. |

||

| 2007 г. | 2008 г. | 2009 г. | ||

| 1 | 1,000 | 76 | 73 | 71 |

| 2 | 1,085 | 757 | 734 | 706 |

| 3 | 1,190 | 1135 | 1100 | 1059 |

| 4 | 1,340 | 3859 | 3741 | 3598 |

| 5 | 1,540 | 1513 | 1467 | 1411 |

| 6 | 1,800 | 227 | 220 | 212 |

| Итого | 7567 | 7335 | 7057 | |

| Средний тарифный разряд рабочих | 3,88 | 3,88 | 3,88 | |

| Средний тарифный коэффициент | 1,34 | 1,34 | 1,34 | |

Судя по среднему тарифному разряду и среднему тарифному коэффициенту рабочих, их квалификационный уровень за отчетный год не изменился.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по этим признакам (см. табл. 2.14).

Таблица 2.14 - Качественный состав трудовых ресурсов предприятия

|

Показатель |

Численность персонала |

Удельный вес, % |

||

| прошлый год | отчетный год | прошлый год | отчетный год | |

| Группы персонала | ||||

| По возрасту, лет: | ||||

| до 20 | 290 | 279 | 3% | 3% |

| от 20 до 30 | 5 113 | 4 267 | 53% | 46% |

| от 30 до 40 | 2 894 | 3 432 | 30% | 37% |

| от 40 до 50 | 965 | 928 | 10% | 10% |

| от 50 до 60 | 386 | 371 | 4% | 4% |

| старше 60 | – | – | – | – |

| Итого | 9 648 | 9 277 | 100% | 100% |

| По образованию: | ||||

| незаконченное среднее | 97 | 92 | 1% | 1% |

| среднее, среднее специальное | 5 692 | 5 381 | 59% | 58% |

| высшее | 3 859 | 3 804 | 40% | 41% |

| Итого | 9 648 | 9 277 | 100% | 100% |

| По трудовому стажу, лет | ||||

| до 5 | 3 280 | 2 782 | 34% | 30% |

| от 5 до 10 | 3 570 | 3 804 | 37% | 41% |

| от 10 до 15 | 965 | 928 | 10% | 10% |

| от 15 до 20 | 965 | 928 | 10% | 10% |

| свыше 20 | 868 | 835 | 9% | 9% |

| Итого | 9648 | 9277 | 100% | 100% |

В отчетном году возросла доля наиболее трудоспособного и квалифицированного персонала в возрасте 30-40 лет, а доля 20-30 летних снизилась. По уровню образования доля персонала с высшим образованием возросла на 1%, а соответственно со средним специальным снизилась на 1%. Основную долю 71% персонала составляет персонал со стажем до 10 лет, в том числе со стажем до 5 лет 30%.

Поскольку изменения качественного состава персонала происходят в результате его движения, то этому вопросу при анализе уделим большее внимание (табл. 2.15)

Таблица 2.15 - Данные о движении персонала

|

Показатель |

2007 г. |

2008 г. |

2009 г. |

| 1. Численность персонала на начало года | 10117 | 9685 | 9334 |

| 2. Приняты на работу | 1359 | 650 | 351 |

| 3. Выбыли | 1581 | 782 | 463 |

| 4. Численность персонала на конец года | 9895 | 9553 | 9222 |

| 5. Среднесписочная численность персонала | 10090 | 9648 | 9277 |

| 6. Коэффициент оборота по приему работников (с.2/с.5) | 0,13 | 0,07 | 0,04 |

| 7. Коэффициент оборота по выбытию работников (с.3/с.5) | 0,16 | 0,08 | 0,05 |

| 8. Коэффициент текучести кадров ((с.3.1+с. 3.2)/с.5) | 0,003 | 0,002 | 0,002 |

| 9. Коэффициент постоянства кадров ((с.1–с.3)/с.5) | 0,85 | 0,92 | 0,96 |

Судя по данным о движении персонала, предприятие характеризуется низкими коэффициентами по текучести, выбытию, высоким постоянством персонала – 96%.

ОАО «АНХК» набирает персонал из числа местного населения. Г. Ангарск обладает квалифицированными работниками. Доля местного населения в общей численности персонала ОАО «АНХК» равна 99,95%. Практика предпочтительного найма местного населения распространяется не только на производственный персонал, но и на руководящий состав. На 2008 г. доля местных руководителей составляет 99,95%.

Вместе с тем, при осуществлении планов развития ОАО «АНХК», может возникнуть риск дефицита квалифицированной местной рабочей силы (особенно высококвалифицированного). Дополнительный персонал может быть привлечен на договорных условиях, по более дорогой цене.

В основе системы мотивации персонала ОАО «АНХК» лежат следующие принципы:

конкурентоспособный уровень заработной платы, устанавливаемый в зависимости от качества и производительности труда работника и результативности предприятия;

широкие возможности для профессионального развития и карьерного продвижения;

пакет социальных льгот и гарантий.

Ответственными за реализацию политики в отношении персонала в подразделениях Компании являются руководители подразделений.

ОАО «АНХК» в политике сферы оплаты труда работников подходит с позиций строго соблюдения трудового законодательства и действующих коллективных договоров, своевременной выплаты заработной платы и уплаты налогов, взносов в пенсионный фонд, фонд социального страхования и прочих обязательных платежей.

Уровень заработной платы на предприятиях Компании в большинстве случаев превосходит средний уровень заработной платы по региону (табл. 2.16, рис. 2.2). Величина этого разрыва определяется производительностью труда работников и результативностью предприятия в целом.

Таблица 2.16 - Заработная плата в ОАО «АНХК»

|

Показатель |

2009 г. |

2008 г. |

2007 г. |

| 1. Среднесписочная численность работников (чел.). | 9277 | 9648 | 10 090 |

| 2. Затраты на оплату труда (тыс. руб.). | 2 328 057,10 | 1 474 286,80 | 1 238 011,50 |

| 3. Отчисления на социальные нужды (тыс. руб.), в т. ч.: | 421 937 | 417 824 | 240 092 |

| 3.1. В Фонд социального страхования (тыс. руб.) | 29676 | 23988 | 43 058 |

| 3.2. В Пенсионный фонд (тыс. руб.) | 344319 | 349135 | 152 541 |

| 3.3. На медицинское страхование (тыс. руб.) | 47943 | 44701 | 38 994 |

| 4. Средняя месячная заработная плата работников (стр.1/стр.2, руб.) | 20 912 | 12 734 | 10 225 |

Штатное расписание и размер фонда оплаты труда в ОАО «АНХК» составляются самостоятельно, и утверждаются ОАО «ЮКОС». В состав ежемесячной заработной платы, как правило, входят фиксированная тарифная часть, доплаты за условия труда, а также премиальные выплаты в соответствии с индивидуальными и коллективными результатами работы. Для ряда профессий, по которым индивидуальные результаты труда легко измеримы, в Компании применяется также сдельная система оплаты, в остальных случаях - повременная система.

Система премирования направлена на повышение заинтересованности каждого работника в своей личной результативности и успехе Компании в целом. Работники, внесшие наибольший вклад в успех Компании или принявшие участие в решении наиболее трудных задач, поощряются премиями в зависимости от конкретных результатов труда. Размер премиального фонда и порядок премирования руководители структурных подразделений Компании устанавливают самостоятельно в зависимости от поставленных задач и специфики деятельности каждого работников.

Оплата труда руководителей регулируется индивидуальными трудовыми договорами, обеспечивающими возможность привлечения менеджеров высшей квалификации. Премиальная составляющая в оплате труда руководителей зависит от достижения ими определенных целей в рамках индивидуально устанавливаемой системы ключевых показателей результативности. Сумма премиальных выплат может достигать половины и более от общей величины получаемого руководителем вознаграждения.

В ОАО «АНХК» действует Положение о премировании работников по итогам работы за год. Положение служит повышению заинтересованности работников в выполнении плановых заданий, снижении затрат на производство единицы продукции, совершенствовании технологических процессов. Общий премиальный фонд устанавливается в виде процента от операционной прибыли Компании и распределяется между подразделениями в зависимости от выполнения ими комплекса из шести-семи ключевых показателей результативности, устанавливаемых для каждого из подразделений в соответствии с характером решаемых им задач.

Премиальный фонд каждого подразделения делится на две равные части, одна из которых распределяется между всеми сотрудниками подразделения пропорционально их зарплатам, а выплаты из второй части устанавливаются руководителем подразделения исходя из индивидуального вклада каждого сотрудника в общий результат. Таким образом, вознаграждение каждого сотрудника связывается прозрачным образом с результативностью Компании в целом, результатами работы подразделения и индивидуальным вкладом данного сотрудника.

3. Управление социальными рисками ОАО «АНХК» в интересах социального развития территории

Большинство компаний ежегодно публикуют социальные отчеты, а некоторые даже подвергаются независимой оценке социальной ответственности – социальному аудиту. Все крупнейшие аудиторские компании предлагают своим клиентам разные виды услуг по аудиту социальной деятельности. Нефтяные компании ВР и Shell проходят регулярный социальный аудит, публикуя его результаты в своем социальном отчете.

В мировой практике приняты несколько основных форм социальной отчетности:

отчет в свободной форме,

комплексный отчет по методу тройного итога (Triple Bottom-Line), методу Лондонской группы сравнительного анализа (London Benchmarking Group), методу группы корпоративного гражданства (Corporate Social Citizenship) или другому подобному методу,

стандартизированный отчет (AA1000, SA8000, GRI и т. д.).

Самая распространенная форма отчетности – свободная, ее используют большинство компаний в России. Она сводится к выпуску красочных буклетов о благотворительных программах компании, поддержке ею образования, здравоохранения, культуры и спорта. Эта форма очень удобна для компании, однако не может обеспечить достоверность отчета и сравнимость его с другими подобными документами, не способствует оценке и признанию со стороны международных организаций. Отчет в свободной форме обычно предназначен исключительно для внешних аудиторий и не предполагает проведение социального аудита.

Отчет в стандартизированной форме является более серьезным документом, признанным в международном сообществе. Самыми распространенными стандартами являются ISO14000, SA8000, AA1000 и GRI.

ISO14000 является стандартом мероприятий по охране и рациональному использованию окружающей среды Международной организации по стандартизации. SA8000 всемирный стандарт по принципам этичной торговли.

В зависимости от потребности компания выбирает наиболее подходящий для нее стандарт отчетности. Например, GRI способствует повышению конкурентоспособности компании в области привлечения инвестиций и участия в тендерах международных организаций. АА1000 носит универсальный характер и подходит больше для компаний, деятельность которых оказывает значительное воздействие на общество (например табачные компании). SA8000 больше ориентирован на соблюдение трудового законодательства и экологических норм и подходит для компаний, которые хотят получать заказ от государства.

Эти стандарты используют комплексный подход, но отличаются более высокими требованиями к сбору информации. В их основе лежат некоторые общие принципы:

готовность компании учитывать, оценивать и обнародовать помимо основных внеэкономические показатели своей деятельности;

наличие комплексной стратегии развития компании, охватывающей экономические, социальные и экологические компоненты;

выстраивание постоянного диалогового процесса со всеми группами заинтересованных сторон, учет их интересов и требований, предъявление им результатов отчетности;

приверженность всех подразделений компании, а не только ее руководства, идеологии социальной отчетности.