Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Страхование средств автотранспорта в РФ: современное состояние и перспективы развития

Дипломная работа: Страхование средств автотранспорта в РФ: современное состояние и перспективы развития

Дипломная работа

Тема: Страхование средств автотранспорта в РФ: современное состояние и перспективы развития

Содержание

Введение

1 Исторические аспекты развития страхования транспортных средств

1.1 История развития автострахования в России

1.2 Правовые основы страхования транспортных средств

1.3 Особенности страхования транспортных средств в России

2 Анализ рынка автострахования 2007-2009 гг.

2.1 Анализ российского рынка страхования транспортных средств

2.2 Анализ рынка обязательного автострахования

2.3 Анализ рынка добровольного автострахования

3 Проблемы и перспективы развития автострахования в РФ

3.1 Влияние финансового кризиса на рынок автострахования

3.2 Проблемы развития автострахования в РФ

3.2.1 Проблемы обеспечения финансовой устойчивости российских страховых компаний и пути их решения

3.2.2 Проблемы развития рынка автострахования РФ

3.3 Перспективы развития автострахования в РФ

3.3.1 Предложения по улучшению финансовой устойчивости страховых компаний

3.3.2 Перспективы развития рынка автострахования РФ

Заключение

Список литературы

Приложения

Страхование - система страховой защиты от возможного наступления различного рода рисков. Оно представляет собой способ возмещения страховщиком убытков пострадавшим путем их распределения между всеми страхователями. Страховщик формирует за счет страховых взносов всей совокупности страхователей страховой фонд, средства которого при наступлении страховых событий направляет на страховые выплаты. Отсюда, страховщик является лишь посредником в этой системе отношений, причем на его ответственности длительный период времени находятся большие суммы денежных средств.

Тенденции глобализации бизнеса, развития международной конкуренции, телекоммуникаций и Интернета и другие формирующиеся особенности новой экономики обусловливают необходимость пересмотра взглядов отечественного менеджмента на проблемы эффективного управления предприятиями в направлении обеспечения адекватности применяемых методов и инструментов принципам современной управленческой парадигмы. Без разработки соответствующей концепции эффективного менеджмента, в которой должны быть предложены конкретные научно-практические подходы к реальному преодолению несоответствий сложившейся российской модели управления требованиям новой экономики, невозможно решить данную задачу.

Развитие эффективного менеджмента страховых компаний имеет первостепенное значение среди факторов и условий, обеспечивающих экономический рост в стране. Разработка современной методологической концепции эффективного менеджмента способна обеспечить позитивное развитие страховых компаний.

Актуальность работы. Опыт развития цивилизованных стран показывает, что самый надежный способ компенсации ущербов, связанных с рисками, — это страхование, которое является важным стратегическим сектором экономики страны. Создание эффективной системы страхования как важнейшего компонента финансовой инфраструктуры экономики страны позволяет обеспечивать условия и возможности для развития предпринимательской деятельности. Основу такого вида деятельности в России и других рыночных странах составляют страховые организации. Однако уровень развития страхования в нашей стране нельзя считать достаточным, поскольку он не обеспечивает потребностей в страховой защите общества.

Рост национальной экономики сопровождается увеличением платежеспособного спроса на страховые услуги. При этом становление страхового рынка основано на приоритетном развитии коммерческого страхования.

Демонополизация страхового дела в России не привела одновременно к созданию эффективной страховой системы, включая коммерческое страхование, выполняющей свою основную цель — предоставление надежной страховой защиты обществу. Неэффективность страховой деятельности напрямую связана с отсутствием экономических предпосылок формирования коммерческого страхования. Результатом этого является продолжающийся процесс увеличения числа финансово неустойчивых страховщиков, чья платежеспособность не соответствует законодательным требованиям, свидетельствует о наличии серьезных внутренних проблем, препятствующих, наряду с внешними кризисными явлениями, нормальному становлению и развитию страховой коммерческой деятельности.

В настоящее время в России существуют два слабо зависящих друг от друга страховых рынка. На первом ведется цивилизованный бизнес, развиваются классические виды страхования и клиентам предлагаются страховые продукты, позволяющие снижать реальные риски; а на втором страховом рынке прокручиваются зарплатные схемы.

Принятие Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» стало значимым событием не только для национального страхового рынка, но и для страны в целом. Введение ОСАГО в России является логичным следствием и необходимым инструментом проводимых в нашей стране рыночных реформ, конечная цель которых в построении приближенных к общемировым стандартам цивилизованных отношений между обществом, государством и его гражданами. Обязательное страхование гражданской ответственности владельцев транспортных средств - это цивилизованный способ защиты интересов участников дорожного движения во всем мире и одна из важнейших составляющих вступления России в Европейское сообщество.

Потребность в решении сложных и разнообразных проблем становления и развития эффективного менеджмента в страховых компаниях определяет практическую значимость исследования.

Все названные обстоятельства обусловили выбор темы дипломной работы, определили ее структуру и методы исследования

Цель дипломной работы состоит в оценке эффективности страхования средств автотранспорта в РФ.

В соответствии с указанной целью в дипломной работе были поставлены следующие задачи:

- дать понятие автострахования;

- определить виды автострахования;

- изучить правовые основы автострахования;

- проанализировать рынок автострахования в Росси;

- оценить эффективность предлагаемых услуг страховой компании;

- разработать практические рекомендации по повышению эффективности работы страховой компании.

Объектом дипломной работы выступает рынок автострахования РФ.

Предметом исследования выступают отношения, возникающие в процессе страхования транспортных средств.

Период исследования – 2007 -2010 г.

Работа состоит из введения, основного текста, который имеет 3 главы, заключения, списка литературы и приложений.

Во введение определена актуальность выбранной темы работы, отражены цель и задачи исследования, выделены объект и предмет работы и представлена информационная база исследования.

В первой теоретической главе раскрывает история автострахования в России, описаны основные виды страхования транспортных средств, , отражена правовая база автострахования в России.

Во второй аналитической главе дана общая характеристика рынка автострахования в России, проведен анализ рынка добровольного и обязательного страхования за пять лет.

В третьей главе отражены проблемы рынка автострахования в России, кроме этого, исследуется влияние финансового кризиса на рынок, предлагаются мероприятия по совершенствованию страхования транспортных средств в России.

В заключении сделаны выводы по работе и отражена достигнутая цель исследования.

Список использованной литературы содержит 42 источников, в том числе учебные пособия, периодические издания.

В приложения даны наглядные материалы, а именно диаграммы и таблицы, по теме работы.

В ходе исследования применялись теоретическая и методологическая база системного подхода, инвестиционного менеджмента, экономико-математического моделирования, экономического анализа и теория рыночной экономики.

Информационной базой исследования явились труды отечественных и зарубежных ученых, постановления и распоряжения законодательных и исполнительных органов государственной власти Российской Федерации по вопросам страхования, материалы научных конференций, нормативные и справочные материалы, данные Государственного комитета по статистике Российской Федерации, отчеты Инспекции страхового надзора за страховой деятельностью Министерства финансов.

Материал работы основан на фундаментальных законах, действующих в РФ (Закон РФ «Об организации страхового дела в Российской Федерации» №4015-1 от 27 ноября 1992 года, ФЗ «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29 июля 1998 года, ФЗ «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ и др.), на учебных пособиях по расчету показателей, а также на статьях периодических изданий и практических материалах, разработанный действующими компаниями.

1 Исторические аспекты развития страхования транспортных средств

1.1 История развития автострахования в России

До России идея «автогражданки» шла почти сто лет, хотя в самом начале наша страна не отставала от западных первопроходцев. В России разговоры о введении страхования автомобилей велись еще в 1924 году, но дальше них дело так и не пошло.

Заметным событием в истории развития страхования в СССР стало постановление Совета Министров «О мерах по дальнейшему развитию государственного страхования и повышению качества работы страховых органов», принятое в 1984 году. В соответствии с этим документом в СССР появилось страхование «авто-комби», объектами которого являются сами транспортные средства, багаж и пассажиры.

При этом страхование ответственности автовладельцев в нашей стране появилось лишь в 1991 году, притом на добровольной основе, а закон об обязательном страховании владельцев транспортных средств был принят в 2002 году и вводился поэтапно.

Программа начала действовать с 1 июля 2003 года, при этом в течение полугода за отсутствие полиса «автогражданки» не предусматривалось штрафных санкций. В настоящее время за заведомое отсутствие полиса предусмотрен штраф от 500 до 800 рублей и запрет на эксплуатацию автомобиля.

Согласно закону об ОСАГО, с 1 июля 2003 года для прохождения государственного технического осмотра или постановки транспортного средства на учет в органах ГИБДД необходимо было предъявить полис ОСАГО. А с 1 января 2004 года эксплуатация транспортного средства при отсутствии полиса и вовсе была запрещена.

По полису ОСАГО водитель транспортного средства страхует свою гражданскую ответственность перед третьими лицами. Другими словами, если по его вине произошло ДТП, в результате которого пострадал автомобиль второго участника, нанесен ущерб любому недвижимому имуществу (например, витрине магазина или дорожному ограждению) либо жизни и здоровью других участников движения, страховая компания возмещает потерпевшей стороне затраты на восстановление поврежденного имущества, а также лечение пострадавшего.

На сегодняшний день размер страховой суммы, утвержденный Правительством РФ, составляет 400 тысяч рублей. Указанная сумма делится на 2 части: возмещение вреда, причиненного жизни или здоровью и возмещение вреда, причиненного имуществу. Если в результате ДТП пострадало двое и более человек, на возмещение вреда, причиненного их жизни или здоровью, будет выплачено максимум 240 тысяч рублей, а если потерпевший один — 160 тысяч рублей. Аналогичным образом меняется сумма возмещения вреда, причиненного имуществу: при повреждении имущества двоих и более потерпевших будет выплачено максимум 160 тысяч рублей, а при причинении вреда имуществу одного потерпевшего — не более 120 тысяч.

При желании автовладелец может увеличить сумму возмещения ущерба, воспользовавшись услугой дополнительного автострахования (ДСАГО).

Что же касается самого виновника ДТП, ущерб, нанесенный его автомобилю, жизни и здоровью, ОСАГО не возмещает. Это возможно только при добровольном страховании автомобиля (АВТОКАСКО). Это добровольное страхование транспортного средства от угона, хищения и ущерба. Страховка по АВТОКАСКО выплачивается, если произойдет ДТП, если на машину упадет камень, цветочный горшок с балкона или любой другой предмет, если машину смоет ураганом, ударит молния или побьет град, если она сгорит, если её угонит вор или вандалы побьют фары или расцарапают стекло и так далее. Известно, что любая царапина превращает новую машину в ремонтированную и уменьшает её стоимость. Именно для этих случаев и существует АВТОКАСКО: страховая компания берет на себя ремонт машины или выплачивает автовладельцу компенсацию ремонта. Стоимость КАСКО страховки зависит от того, сколько стоит сам автомобиль, какая у него марка, входит ли он в список самых угоняемых транспортных средств, входит ли в стоимость франшиза, каков стаж водителя, каков возраст авто и другие условия, схожие с условиями стандартного ОСАГО. У некоторых компаний свое понятие о страховом случае. Поэтому стоит заранее внимательно ознакомится с договором автострахования, посоветоваться с другими автолюбителями и выбрать ту компанию, которая предоставит самые выгодные условия. В противном случае автовладельца могут ожидать «подводные камни».

Так например, если машину подожгли, а она застрахована от пожара, а не от поджога, то и страховая компания вроде бы ни при чем. Приведем еще пример, если ваша машина застрахована от похищения, а угонщик врезался в фонарный столб и бросил автомобиль посреди дороги, страховой случай не наступил, а значит, компания не должна выплачивать компенсацию. Чтобы этого с вами не произошло, узнайте, как понятие КАСКО толкует страховая компания, и только после этого заключайте договор[1].

Несмотря на множество споров вокруг доходности «автогражданки» для страховых компаний и принципов расчета ее стоимости для водителей, она все-таки привносит некий элемент цивилизованности на российские дороги. Кроме того, она способствовала росту других типов страхования. Например, количество автомобилей, застрахованных по полисам автокаско, в 2004 году выросло вдвое. Неудивительно, если учесть бум продаж новых иномарок в прошлом году[2].

Точкой отсчета для российского рынка добровольного автострахования можно назвать конец восьмидесятых - начало девяностых годов. Национальный рынок страхования АвтоКАСКО начал формироваться с момента открытия крупными западными компаниями своих представительств в России. Именно эти зарубежные фирмы принесли культуру страхования своих автопарков (так называемых «флотов» - от английского fleet). Безусловно, автомобили посольств иностранных государств страховались и ранее, но их доля в автопарке России была крайне мала. Нельзя сказать, что западный опыт сразу упал на благодатную почву, тем не менее, привнесенные преимущества, регламенты и правила цивилизованной страховой деятельности оказали неоценимое позитивное влияние на развитие российского страхового рынка[3].

Под автотранспортным страхованием понимается совокупность видов страхования от опасных рисков, возникающих на автотранспортном средстве.

Объектами страхования могут выступать как сами автотранспортные средства, так и перевозимые ими грузы.

Автотранспортные средства - механизированные и другие средства автомобильного и моторного транспорта. На страхование принимаются автомототранспортные средства, подлежащие регистрации органами ГИБДД МВД РФ. Отдельно могут быть застрахованы объекты водного транспорта, подлежащие государственной регистрации в органах водного контроля.

Страхователями средств транспорта могут быть российские граждане, иностранцы и лица без гражданства, а также юридические лица в любой организационно-правовой форме.

Объем обязательств страховщика определяется следующими основными вариантами:

1. Полное возмещение ущерба.

2. Частичное возмещение ущерба.

3. Возмещается только ущерб, нанесенный в результате стихийного бедствия, ДТП, похищения или угона.

4. Возмещение ущерба, нанесенного вследствие пожара, взрыва, ДТП (кроме боя стекол или повреждения шин, если при этом транспортному средству не причинены другие повреждения).

Особенности страхования автомобилей:

- участие страхователя в несении риска путем установления франшизы;

- возмещение стоимости потери товарного вида автомобиля в результате страхового события, на случай наступления которого заключен договор.

Определение ущерба производится на основании страхового акта и приложенных к нему документов (органов милиции, ГИБДД, пожарного надзора, следственных, судебных органов, медицинских учреждений и др.).

Страховое возмещение выплачивается в размере нанесенного ущерба, но не выше соответствующей страховой суммы, обусловленной страховым договором.

Обязанности сторон при наступлении страхового случая.

Страхователь обязан:

- принять все меры к спасению автомобиля;

- в случае аварии, пожара, взрыва, похищения авто незамедлительно заявить в компетентные органы (ГАИ, органы пожарного надзора и т.д.);

- в течение суток письменно заявить в страховую компанию;

- предъявить в страховую компанию поврежденный автомобиль;

Страховщик обязан в день получения заявления осмотреть поврежденный автомобиль, составить по установленной форме страховой акт и в течении установленного договором срока произвести выплату страхового возмещения.

Основными участниками транспортной перевозки являются: отправитель (грузополучатель), перевозчик, экспедитор.

Договоры перевозки грузов можно классифицировать по признакам:

- по видам транспорта;

- по территории (внутригосударственной, международной);

- по количеству участвующих перевозчиков (местные перевозки, перевозки в прямом сообщении, прямые смешанные перевозки и т.д.).

Условия заключения договора:

- Условия А – страхование от всех рисков;

- Условия В – гибель застрахованного груза или повреждение вследствие пожара, взрыва, посадка на мель, выброса на берег, сход с рельсов при наземной транспортировке, столкновение с объектом, землетрясение.

В мировой практике страхования грузов часто используются генеральные полисы. На основании подробной информации, страховая организация выписывает генеральный полис обычно сроком на один год. По этому документу страховое покрытие распространяется на все грузы, указанные в нем. Обычно в генеральном полисе оговариваются: груз или виды грузов; маршруты перевозок, вид транспорта (иногда встречаются генеральные полисы, страховое покрытие которых распространяется на все грузы страхователя во всем мире, так называемые «Worldwide policies«); лимит страховой суммы по одному страховому средству; примерный график поставок; планируемый оборот компании в течении года.

В генеральном полисе всегда достаточно подробно описываются отношения страховщика и страхователя или содержится ссылка на условия страхования.

Генеральный полис имеет ряд преимуществ: сокращаются административные расходы на ведение дел, упрощаются расчеты по оплате страховой премии. Но его подписание возможно только при условии, что страхователь имеет твердые заказы, установившийся оборот и номенклатуру грузов и может представить график поставок или примерный месячный оборот. В большинстве случаев генеральный полис подписывается после некоторой работы по единичным полисам.

Таким образом, автотранспортное страхование – это вид страхования, при котором страховщик обеспечивает выплату сумм третьим лицам (или возмещает страхователю), которые страхователь обязан уплатить третьим лицам за причиненный им при эксплуатации средств транспорта вред: смерть, увечье или иное повреждение здоровья: уничтожение или повреждение имущества. Страховщиком возмещаются также понесенные страхователем судебные расходы по делам, связанным со взысканиями за причинение вреда.

Страхование рисков, связанных с эксплуатацией транспортных средств, объединяет многообразие видов страхования, связанных с имущественными интересами владельца или пользователя транспортным средством при его эксплуатации. Объективной юридической основой возникновения страхового интереса являются права владения или пользования транспортным средством и возникновение обязательств перед третьими лицами при причинении вреда их имущественным интересам, связанным с жизнью, здоровьем или имуществом.

Основными видами автотранспортного страхования являются:

- страхование средства транспорта;

- страхование ответственности владельцев транспортных средств;

- страхование от несчастных случаев владельцев и пассажиров транспортного средства.

Наиболее распространенными видами автотранспортного страхования являются страхование транспортного средства, защищающее интересы владельца, связанные с самим транспортным средством, и страхование гражданской ответственности автовладельца, защищающее интересы пользователя, связанные с возможным предъявлением претензий со стороны потерпевших.

Страхование гражданской ответственности автовладельцев (или пользователей транспортного средства) проводится в обязательной форме в большинстве стран мира, создавая источники выплат потерпевшем, которые не зависят от финансового положения причинителей вреда и осуществляются страховыми компаниями. Одновременно, устанавливая обязательность такого страхования, государство снижает степень влияния социальных рисков, обеспечивая гарантии материальной компенсации, связанной с жизнью и здоровьем потерпевших, в том числе и во внесудебном порядке.

В условиях страхового рынка РФ все виды рисков, связанных с эксплуатацией транспортного средства, могут быть застрахованы по договорам страхования в добровольной форме. Россия оставалась одной из немногих европейских стран, в которой страхование гражданской ответственности автовладельцев проводилась в добровольной форме.

Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» вступил в силу 1 июля 2003 г.

Основными принципами обязательного страхования гражданской ответственности владельцев ТС, согласно закону, являются:

1) гарантия возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, в пределах, установленных Федеральным законом;

2) всеобщность и обязательность страхования владельцев ТС;

3) недопустимость использования на территории РФ транспортных средств, владельцы которых не исполнили установленную Федеральным законом обязанность по страхованию своей гражданской ответственности;

4) экономическая заинтересованность владельцев ТС в повышении безопасности дорожного движения[4].

Автотранспортные средства могут быть застрахованы на следующих условиях, включающих различные виды страховых рисков:

1. Страхование «автокаско» осуществляется на случай аварии, пожара, стихийного бедствия, угона, кражи детали, боя стекла, падения предметов.

Страховой интерес может распространяться и на дополнительное оборудование, установленное на автотранспортном средстве и являющееся его неотъемлемой частью.

В настоящее время страховые тарифы по страхованию «автокаско» варьируются в большинстве компаний от 5 до 13% от стоимости автомобиля или от страховой суммы. При страховании автомобилей иностранных производителей страховые тарифы выше - до 18% от стоимости нового автомобиля.

2. Страхование от всех видов риска, или «автокомби», представляет собой наиболее широкий перечень страховых рисков, связанных с эксплуатацией автотранспортного средства, принятого на страхование. Возмещению страховщиком подлежат убытки страхователя, вызванные утратой или повреждением застрахованного транспортного средства, причинением вреда жизни и здоровью потерпевших или их имуществу при эксплуатации этого транспортного средства, вред, причиненный жизни и здоровью водителя и пассажиров, покрытие ущерба, причиненного багажу и другим предметам, находящимся в салоне автомобиля.

Страхование багажа не распространяется на антикварные и уникальные предметы, изделия из драгоценных металлов, драгоценных и полудрагоценных и поделочных камней, предметы религиозного характера, коллекции, картины, рукописи, денежные знаки, ценные бумаги, документы и фотоснимки, а также на предметы, не принадлежащие страхователю и членам его семьи либо предназначенные для продажи в связи с занятием индивидуальной предпринимательской деятельностью.

3. Страхование гражданской ответственности владельцев транспортных средств производится в соответствии с Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Страхование гражданской ответственности для иностранных граждан в России, согласно постановлению МИД РФ, является обязательным. Страхованию подлежит риск ущерба, который может быть причинен при использовании транспортного средства, а именно ущерб, причиненный страхователем, жизни, здоровью и имуществу третьих лиц в результате аварии.

4. Объектом страхования от несчастных случаев водителя и пассажиров (или страхование мест) — является имущественный интерес по поводу жизни и здоровья любого из них, и такое страхование может быть заключено по системе мест или по паушальной системе, причем в первом случае страховая сумма устанавливается для каждого места в автомашине, а во втором для всего средства транспорта. Страховое обеспечение подлежит выплате, если в результате несчастного случая наступает длительная (свыше 4 месяцев) или постоянная утрата трудоспособности либо смерть застрахованного лица. Дополнительно могут быть приняты на страхование риски временной общей нетрудоспособности, являющейся результатом дорожно-транспортного происшествия, и медицинские расходы, связанные с восстановлением здоровья.

Удельный вес основных видов страхования в общем объеме страховых премий по автострахованию российских страховых организаций следующий:

- страхование «автокаско» — 21%;

- страхование «автокаско» + гражданская ответственность — 33%;

- страхование только гражданской ответственности 16%;

- страхование «автокомби» («автокаско», гражданская ответственность и несчастные случаи) — 17%[5].

В автостраховании страховая сумма принятого на страхование транспортного средства может быть определена как действительная (рыночная) цена транспортного средства на дату заключения договора страхования, определяемая как стоимость нового транспортного средства с учетом износа, или устанавливается по соглашению между страховщиком и страховой компанией. В соответствии с российским законодательством страховая сумма не может быть выше реальной рыночной цены автомобиля.

При страховании гражданской ответственности и от несчастного случая стороны договора могут установить любую согласованную между ними страховую сумму. Достаточно часто в договорах страхования автотранспортных средств иностранного производства страховая сумма номинируется в иностранной валюте. При этом уплата страховой премии, так же как и страховой выплаты, осуществляется сторонами в российских рублях. В этом случае в договоре страхования или в дополнительных условиях должен быть установлен порядок определения курса обмена валют, исходя из которого страховщик будет рассчитывать сумму страховой выплаты. В договоре страхования могут быть установлены ограничения на изменение валютного курса, по которому будет произведена выплата, — в процентах или в абсолютной величине.

Подходы к оценке страховой суммы при заключении договоров страхования с различными условиями страхового покрытия неодинаковы. В случае если договор страхования заключается только на случай угона, наиболее распространенной является практика определения в договоре в качестве действительной стоимости застрахованного транспортного средства рыночной стоимости или стоимости, рассчитанной как разница между стоимостью приобретения и суммой износа за полные годы использования транспортного средства. Ежегодный процент износа для различных видов и типов автотранспортных средств страховщики устанавливают в правилах страхования: как правило, 30% от страховой суммы на первом году использования автомобиля. Если страховое покрытие в договоре страхования распространяется только на риски повреждения транспортного средства, то страховая сумма устанавливается как восстановительная стоимость подлежащих замене деталей транспортного средства и стоимости восстановительных работ. Вместе с тем в условиях страхования некоторых компаний и при расчете страхового возмещения при частичном повреждении транспортного средства также применяются нормы амортизации к стоимости замененных деталей, а при расчете страхового возмещения в случае угона или конструктивной гибели при повреждении транспортного средства расчет амортизации к стоимости транспортного средства определяется также и на дату выплаты.

Принципы андеррайтинга в автостраховании учитывают технические данные и характеристики принимаемого на страхование транспортного средства (стоимость, класс, тип, мощность, объем двигателя, пробег), индивидуальные характеристики пользователя транспортного средства (возраст, пол, водительский стаж, состояние здоровья), цели использования транспортного средства (личное транспортное средство или служебное), применяемые меры охраны (наличие сигнализации, гаража, охраняемой стоянки и др.) и другие факторы риска.

В некоторых странах факторы риска, которые могут применяться страховщиком при определении страхового тарифа, устанавливаются законами или в законодательном порядке при определении условий обязательного страхования гражданской ответственности автовладельцев. Так, например, во Франции факторами риска, которые должны быть приняты страховщиком во внимание, являются: рейтинговая группа транспортного средства (всего 15 групп); географический регион использования транспортного средства (всего 5 регионов, выделенных с учетом интенсивности дорожного движения); род занятий страхователя (наивысшим риском обладают автовладельцы, использующие транспорт для производственных и коммерческих целей, наименьшим - фермеры на семейных фермах и их работники и учителя), водительский стаж пользователя автотранспортным средством, который коррелируется с показателем возраста и пола страхователя; возраст автотранспортного средства; число пользователей застрахованным автотранспортным средством. Эти принципы андеррайтинга используются не только при страховании гражданской ответственности автовладельца, но и других видов страхования, таких как страхование от угона, пожара, повреждения и др[6].

Важное влияние на определение размера страховой премии оказывает применение системы бонус-малус, влияющей на повышение или понижение рассчитанного на основании базовых показателей страхового тарифа. Система бонус-малус предполагает применение повышающих и понижающих коэффициентов, применяемых к базовому страховому тарифу. Размер таких коэффициентов учитывает результаты договора страхования, предшествующего заключаемому вновь. В частности, в случае управления автотранспортным средством в состоянии алкогольного опьянения в предшествующий год действия страхования применяется повышающий коэффициент в размере 150% от базового страхового тарифа, при лишении водительских прав на срок больше 6 месяцев — 100%, при аннулировании водительских прав — 200%, при регистрации 3 и более дорожно-транспортных происшествий — 50% и так далее. Такие надбавки к тарифу являются кумулятивными и не могут составлять в совокупности более 400% от базового страхового тарифа.

В соответствии с правилами дорожного движения транспортным средством является устройство, предназначенное для перевозки по дорогам людей, грузов или оборудования, установленного на нем.

Страхование автотранспорта является имущественным страхованием и подразделяется на страхование транспорта как имущества (совокупности устройств и механизмов) и страхование гражданской ответственности владельца транспортного средства как источника повышенной опасности.

Страхование автотранспорта как имущества - "автокаско" - обеспечивает страховое покрытие по автотранспортному средству и дополнительному оборудованию при их полной фактической гибели, т. е. полной утрате главной функции изделия, или повреждении, т. е. частичной утрате главной функции и (или) основных, второстепенных и побочных функций изделия.

Объектом страхования по договору "автокаско" являются имущественные интересы страхователя, связанные с владением, пользованием и распоряжением транспортным средством, вследствие повреждения, уничтожения или угона транспортного средства[7].

Как правило, страхование "автокаско" включает целый набор страховых рисков, предполагаемых событий, на случай наступления которых проводится страхование автотранспортного средства, дополнительного оборудования.

Страхование по риску "ущерб" - гибель или повреждение транспортного средства, произошедшее в результате: аварии, пожара, взрыва , провала под лед, удара молнии, бури, шторма, урагана, ливня, града, обильного снегопада, землетрясения, селя, обвала, оползня, паводка, наводнения, других стихийных бедствий, а так же противоправных действий других лиц. Противоправные действия других лиц необходимо отличать от обстоятельств, признаваемых форс-мажорными (массовых беспорядков, военных конфликтов.

Аварией признается уничтожение или повреждение транспортного средства в результате дорожно-транспортного происшествия: столкновения с другим транспортным средством, наезда (удара) на неподвижные и движущиеся предметы(сооружения, препятствия, животные), опрокидывания, затопления, короткого замыкания тока, бой стекол, падения транспортного средства, а также какого-либо предмета на него.

Страхование по риску "утраты товарного вида" - уменьшение действительной стоимости имущества транспортного средства, произошедшее в результате выполнения ремонтных работ с целью устранения повреждений, полученных в результате событий соответствующих риску "ущерб"[8].

Страхование по риску "помощь на дорогах" - на случай отказов в работе отдельных агрегатов, систем, узлов и устройств (кроме радио, аудио, видео и теле аппаратуры дополнительно установленной на т.с.) которые препятствуют движению транспортных средств и для устранения которых необходима помощь специалистов.

Страхование по риску "угон" - утраты транспортного средства в результате угона или хищения обязательно подтверждение факта обращения в правоохранительные органы.

Договор страхования транспортного средства является двусторонним и заключается в письменной форме. Сторонами по договору являются страховщик и страхователь, могут быть также третьи лица и выгодоприобретатели.

Страховщиками в соответствии с законом признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности и получившие в установленном порядке лицензию на осуществление страховой деятельности. Законодательными актами могут устанавливаться ограничения при создании иностранными юридическими лицами и иностранными гражданами страховых организаций на территории Российской Федерации.

Кроме того, страховщики не могут непосредственно заниматься производственной, торгово-посреднической и банковской деятельностью.

Страхователями могут являться юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. Они вправе заключать договоры о страховании третьих лиц и назначать выгодоприобретателей для получения страховых выплат, а также заменять их по своему усмотрению до наступления страхового случая.

По системе "автокаско" на страхование принимаются автотранспортные средства в исправном состоянии, принадлежащие страхователю на праве собственности, полного хозяйственного ведения или оперативного управления, зарегистрированные или подлежащие регистрации органами Госавтоинспекции Российской Федерации.

Страховые компании в праве вводить собственные правила на этот счет. Так в правилах добровольного страхования транспортных средств компании "РОСНО" на страхование принимаются транспортные средства, зарегистрированные органами ГИБДД и прошедшие государственный технический осмотр. Но могут быть приняты и не зарегистрированные т.с. на которые выданы регистрационные знаки "транзит", также приобретенные в торговых организациях РФ или прошедшие таможенное оформление в отношении которых срок постановки на учет, 5 суток, не истек на дату заключения договора[9].

На страхование может быть принято дополнительное оборудование и принадлежности автотранспортного средства: автомобильная теле- и радиоаппаратура, оборудование салонов, световые, сигнальные и другие дополнительные устройства, установленные на автотранспортном средстве, отвечающие требованиям соответствующих стандартов, правил технической эксплуатации, инструкцией предприятий-изготовителей, регистрационных документов и другой нормативно-технической документации, но не входящие в заводскую комплектацию. В соответствием с правилами "РОСНО" оборудование установленное на т.с. признается его составной частью, если страхователь указал марку, наименование, количество и стоимость этого оборудования.

Конкретный договор страхования может предусматривать ответственность страховщика, как по всем страховым рискам, так и по любой их комбинации. Также дополнительно может включаться страхование гражданской ответственности или личное страхование водителя и пассажиров, на случай д.т.п.

Дабы обезопасить себя от компенсации ущерба причиненного в результате криминальной деятельности страхователя. Страховые компании ввели ряд ограничений и исключений на выплату страхового возмещения.

Так убытки не возмещаются, если будет доказано, что: события их породившие носили умышленный характер, либо лицо, управлявшее транспортным средством находилось в состоянии алкогольного или наркотического опьянения, транспортное средство использовалось как орудие или средство преступления, т.с. использовалось при наличии неисправностей, игнорировались требования компетентных органов по ликвидации неисправностей или требования органов ГИБДД, и ряд других ограничений.

Страховая сумма устанавливается по соглашению сторон и указывается в договоре (полисе). Она не может быть выше, чем страховая стоимость т.с.

Страховая стоимость транспортного средства может определяться на основании отпускной цены аналогичной модели, справки-счета, оценки эксперта страховщика. Если страхователь указал дополнительное оборудование, то страховая стоимость увеличивается на стоимость дополнительного оборудования.

Сумма страховой премии – платы за страхование рассчитывается из величин страховой суммы, срока страхования, базового коэффициента и поправочных коэффициентов, учитывающих конкретные условия страхования и порядок уплаты страховой премии.

В договоре страхования стороны могут устанавливать франшизу размер не возмещаемой части убытка. Она может быть как условной, так и безусловной.

Условная франшиза – та, при которой страховщик не возмещает убыток, который не превышает сумму франшизы, но возмещает его полностью, если он ее превышает.

При безусловной франшизе – страховщик возмещает убыток за вычетом суммы франшизы.

Договор страхования, как правило, заключается сроком на один год, но может быть заключен и на другой срок по соглашению сторон.

Договор страхования вступает в силу, если в нем не указано иное в момент уплаты страховой премии или первого ее взноса. Страховые компании, стараясь обезопасить себя, устанавливают собственные правила. Досрочное прекращение действия договора страхования возможно при следующих обстоятельствах:

Если отпала возможность страхового случая и существование риска прекратилось по обстоятельствам иным, чем страховой случай. Страховщик возвращает часть страховой премии за не истекший срок.

Страховщик выполнил все свои обязательства по договору страхования в полном объеме.

Страхователь отказался от договора досрочно. В таком случае он прекращается с даты указанной в письменном уведомлении.

В договорах страхования автотранспорта, которые страховые компании разрабатывают для своих клиентов, нередко закрепляется обязанность последних сообщать страховщику об изменении в обстоятельствах, сообщенных при заключении договора страхования. А страховщик вправе настаивать на изменении условий договора, а, при отказе изменить условия, на его расторжении[10].

Страхователь может заключать договор в пользу третьих лиц выгодоприобретателей, но это не освобождает его от обязательств по договору, если его обязанности не выполнены выгодоприобретателем. Страховые компании вправе требовать от выгодоприобретателей выполнения обязанностей по договорам страхования, если они не исполняются страхователями.

Выгодоприобретатель может быть заменен другим, при условии, что тот еще не выполнил никаких обязательств по договору, в противном случае страхователь теряет такое право.

Обязанности сторон при наступлении страхового случая:

В соответствии с договором страхования гражданской ответственности владельцев транспортных средств страхователь после того, как ему стало известно о наступлении страхового случая, обязан.

Незамедлительно, любым доступным способом, сообщить страховщику о наступлении страхового случая, указав при этом всю известную информацию об обстоятельствах наступления страхового случая, с обязательным письменным подтверждением сообщения.

Факт надлежащего исполнения данной обязанности, в случае возникновения спора, должен быть подтвержден соответствующим письменным доказательством.

Принять разумные и доступные в сложившейся обстановке меры по предотвращению или уменьшению вреда жизни, здоровью и имуществу потерпевших лиц. Принимая такие меры, страхователь обязан следовать указаниям страховщика, если такие указания ему даны.

Обратиться с заявлением о произошедшем страховом случае в соответствующие компетентные органы, уполномоченные проводить расследование обстоятельств наступления страхового случая.

Своевременно сообщить страховщику время и место осмотра поврежденного имущества потерпевших лиц (до его ремонта) и обеспечить эксперту страховщика возможность осмотра поврежденного имущества и оценки причиненного ущерба[11].

Систематически информировать страховщика о ходе расследования происшествия, его причинах и последствиях, и принимать участие в таком расследовании.

Незамедлительно известить страховщика обо всех требованиях и претензиях имущественного характера, предъявленных к нему в связи со страховым случаем.

При получении таких требований страхователь обязан предпринять все меры к тому, чтобы потерпевшее лицо до рассмотрения его требования страховщиком, не обращалось с иском в суд.

В ходе рассмотрения требований потерпевших лиц страхователь обязан, по указанию страховщика, направлять письменные запросы о предоставлении документов, необходимых для проведения расследования страхового случая страховщиком (в случае, если указанные документы могут быть выданы только страхователю).

При возбуждении уголовного дела и начале уголовно-процессуальных действий компетентных органов по факту причинения вреда, или при подаче потерпевшим лицом, несмотря на предпринятые страхователем попытки урегулировать предъявленные претензии по договоренности, искового заявления в суд до рассмотрения дела страховщиком и вынесения им своего решения страхователь обязан по требованию страховщика выдать страховщику или указанному им лицу доверенность на право представлять страхователя (ответчика) в судебном процессе, со всеми необходимыми процессуальными полномочиями, вступать в переговоры с потерпевшими лицами и их представителями, принимать меры, направленные на выяснение обстоятельств, причин и размера причиненного вреда.

Страхователь обязан не признавать в добровольном порядке без согласия страховщика требования, связанные со страховым случаем, не принимать на себя какие-либо обязательства по урегулированию таких требований, а также не возмещать причиненный вред.

При признании факта наступления страхового случая страховщик производит выплату страхового возмещения в размере вреда, причиненного жизни, здоровью или имуществу потерпевших лиц, но не более страховой суммы по договору страхования (или не более установленного в договоре страхования лимита по одному страховому случаю)[12].

1.2 Правовые основы страхования транспортных средств

Нормативно-правовая база института страхования в России начала складываться в 1993 г. с вступлением в силу Закона о страховании. В настоящее время в стране сформирована система страхового законодательства, включающая нормы гражданского, административного, государственного, финансового, международного права.

К основным нормам гражданского права, регламентирующего порядок заключения, действия и прекращения договоров страхования, права и обязанности сторон по договору страхования, порядок создания и ликвидации страховщиков, деятельности страховых посредников, относятся:

гл. 48 ГК «Страхование», которая устанавливает основные положения, касающиеся проведения страховых операций. В ней определены возможные формы страхования, регламентируются порядок проведения обязательного страхования и ответственность за неосуществление обязательного страхования, дана характеристика договоров имущественного и личного страхования. Установлены основные требования, предъявляемые к страховым организациям; общие принципы проведения взаимного страхования и перестрахования; принципы взаимоотношений сторон по договору страхования, права и обязанности страхователя, страховщика, других лиц, участвующих в страховании; требования к форме договора страхования и характеристика его существенных условий. Определяются порядок заключения и случаи досрочного прекращения договоров страхования. Регулируются действия сторон при наступлении страховых случаев;

Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 №4015-1 (в ред. от 20.07.2004). В нем формулируются основные понятия в области страхования. В частности, даются определения страхования и перестрахования, форм страхования; характеризуются участники договора страхования и требования, предъявляемые к ним, а также виды страховых посредников; рассматриваются термины, используемые в договорах страхования;

Кодекс торгового мореплавания от 30.04.1999 № 81 -ФЗ (в ред. от 30.06.2003, с изм. от 06.04.2004), гл. XV которого регламентирует условия договора морского страхования;

Закон РФ «О медицинском страховании граждан в Российской Федерации» от 28.06.1991 № 1499-1 (вред, от 23.42.2003), определяющий порядок проведения медицинского страхования;

Федеральный закон «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы и сотрудников федеральных органов налоговой полиции» от 28.03.1998 № 52-ФЗ (в ред. от 21.06.2004);

Указ Президента РФ от 06.04.1994 № 667 «Об основных направлениях государственной политики в сфере обязательного страхования», в котором определены принципы осуществления ряда видов страхования, проводимых в обязательной форме;

Указ Президента РФ от 07.07.1992 №750 «Об обязательном личном страховании пассажиров».

К основным нормам финансового права, регламентирующего отношения по поводу уплаты налогов участниками страхового рынка, образования и использования страховых резервов и других финансовых фондов страховыми организациями, относятся

Налоговый кодекс;

Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 №4015-1, в ст. 26 «Страховые резервы» которого дается характеристика страховых резервов, создаваемых страховыми организациями, а в ст. 28 «Учет и отчетность» регламентируется порядок ведения ими учета и составления отчетности[13].

В большинстве стран Европы действует закон о дорожном страховании и требуется полис дорожного страхования. Зеленая карта – это дорожное страхование, действующее во многих странах и являющееся страхованием ответственности – на основании ее пострадавшему возмещается ущерб, нанесенный транспортным средством виновника согласно правилам, действующим в стране, где произошло дорожно-транспортное происшествие.

Россия войдёт в систему «Green Card» только в начале 2010 года. До этого времени выпускать свои "зелёные карты" наша страна не может, а отечественный полис ОСАГО за рубежом не действует. Поэтому российские страховые компании перепродают продукты своих западных коллег из тех самых 45 государств. Каждый отечественный страховщик может продавать полисы сразу нескольких иностранных фирм, которые будут отличаться по цене, территории действия и лимиту ответственности. При этом у разных российских компаний полисы «Green Card» одного и того же зарубежного страховщика могут иметь разную стоимость из-за разницы агентского вознаграждения.

1.3 Особенности страхования транспортных средств в России

Приведем факторы, исходя из которых, рассчитывается стоимость страхового полиса ОСАГО:

1. Тип транспортного средства, цель использования, физическое лицо страхуется или юридическое. (кат. А, В, С, D, личная, такси и т.д.)

Например, для легкового автомобиля физического лица тариф – 1980 рублей, для легкового юридического 2375, для легковушки, используемой в качестве такси – 2965 рублей.

2. Место прописки собственника ТС.

3. Ограниченная страховка (имеются вписанные водители) или неограниченная (за руль может садиться любой водитель, имеющий доверенность).

4. Если страховка ограниченная, будут иметь значение возраст и стаж всех вписанных водителей.

5. Мощность двигателя легкового автомобиля или разрешенная максимальная масса грузового, или количество мест в автобусе.

6. Период использования ТС в течение года (3, 4, 5 месяцев и т.д.).

7. Количество предыдущих лет страхования. Были при этом аварии по вине страхователя.

Страховые премии по КАСКО зависят от следующих факторов:

Возраст водителей. Согласно статистике, чаще всего в ДТП попадают водители, имеющие возраст менее 21 года и более 65 лет. Соответственно, для такой категории водителей большинством страховщиков применяются коэффициенты, существенно повышающие стоимость полиса КАСКО.

Водительский стаж. Чем менее опытен водитель, тем дороже обойдется страховка. Риск попадания в дорожно-транспортное происшествие у водителя, только что получившего водительское удостоверение, значительно выше, чем у водителя со стажем более трех лет.

Год выпуска ТС. Соответственно, чем старше автомобиль, тем выше стоимость страховки. При достижении определенного возраста ТС могут и не застраховать.

Стоимость ТС. При оформлении полиса для новых ТС стоимость полиса зависит от цены, указанной в договоре купли-продажи. При покупке ТС с пробегом для расчета стоимости полиса берется средняя рыночная стоимость для данной модели, рассчитанная по специальным каталогам. Разумеется, для страховщика логичным будет указать нижнюю ценовую планку.

Марка и модель ТС. Существует два варианта КАСКО: частичное (от ущерба) и полное (все остальные страховые случаи, в том числе угон). При оформлении частичного КАСКО его стоимость напрямую зависит от средней цены восстановительного ремонта для данной модели. Стоимость частичного КАСКО стабильно растет для японских и европейских моделей. Однако среди европейских моделей все же есть исключения для ТС немецкого и французского происхождения: на них стоимость полиса неизменна долгое время. На новые корейские модели, пожалуй, лишь за исключением Daewoo Nexia, стоимость частичного КАСКО стабильно растет. При оформлении полного КАСКО его стоимость очень сильно зависит от статистики угона конкретных моделей автомобилей. Так, например, наиболее часто угоняют «японцев» Nissan Primera, Honda Accord и Toyota Avensis.

Автомобили, приобретаемые в кредит. Следует отметить, что стоимость страхового полиса может существенно отличаться для кредитных автомобилей и для машин, покупаемых за наличный расчет как в большую, так и в меньшую сторону.

Противоугонная система ТС. Оснащение ТС противоугонной системой желательно проводить только после согласования с выбранным страховщиком. Страховщик может потребовать установки на ТС противоугонной системы определенной модели, а для дорогих марок автомобилей – спутниковой поисковой системы слежения. При отсутствии конкретных требований зачастую стоимость страховки выше.

Смена страховщика. Многие страховые компании дают скидку на оформление полиса в 5% за переход к ним из другой страховой компании.

Выбор сервисного центра. ТС в обязательном порядке обслуживаются либо в сервисных центрах официального дилера, либо в центрах, заключивших договор со страховщиком. При выборе иных сервисов полис обойдется дороже на 20%.

Вид страховой суммы. Существуют выплаты, уменьшаемые с наступлением каждого страхового случая (агрегатные), и выплаты, остающиеся постоянными (неагрегатные). Стоимость полиса по второй схеме страхования может превышать первую на 25%.

Другие факторы. К ним, например, относятся: применение франшизы, варианты ночной парковки, варианты выплаты премии страховщику, другие. Существенную скидку на страховой полис можно получить, если в договоре со страховой компанией указано, что в ночное время автомобиль находится на охраняемой стоянке или в гараже. Но в таком случае существует определенный риск не получить страховое возмещение при угоне автомобиля, например, от магазина.

Существует два вида добровольного автострахования:

· «Каско» (от итальянского «casco» – каска, шлем) – комплексное страхование автомобиля от угона, ущерба или полного уничтожения в результате дорожно-транспортного происшествия (ДТП), противоправных действий третьих лиц, пожара, стихийных бедствий и т.д.;

· ДСАГО (ГО) – добровольное страхование автогражданской ответственности в случае причинения вреда жизни, здоровью и/или имуществу третьих лиц в результате ДТП. После введения закона «Об обязательном страховании гражданской ответственности». Полис ДСАГО приобретают для увеличения страховой суммы сверх предусмотренной ОСАГО[14].

На долю «каско» приходится более 95% сборов (примерно $1,25 млрд. из $1,3 млрд. в 2008 г.).

Рынок добровольного автострахования стремительно развивается – за последние 3 года он более чем удвоился. Если в 2006 г. сборы составили $590 млн., то в2008 г. они достигли $1,3 млрд. Таким образом, в среднем рынок добровольного автострахования рос на 45-50% в год.

Однако по сравнению с другими европейскими странами, Россия находится на гораздо более ранней стадии развития добровольного автострахования. Несмотря на рост доли застрахованных автомобилей в 2006-2008 гг. с 2-4% (0,95 млн. шт.) до 5-7% (1,75 млн. шт.), охват добровольного автострахования в России в 10-15 раз ниже, чем в странах Центральной и Восточной Европы[15].

Автострахование является основным источником роста страховых сборов и увеличения доли рынка для российских страховых компаний. Таким образом, страховщики, нацеленные на рост капитализации, вынуждены делать ставку на добровольное автострахование.

В портфелях наиболее динамично развивающихся в последние 4-5 лет игроков страхового рынка России доля «каско» и ДСАГО может составлять до 30-40%[16]. Стремление ускорить рост компании привело к «войне тарифов» в 2002-2008 гг. Кроме того, дополнительное давление на тарифы оказывала не всегда взвешенная финансовая политика некоторых малых и средних страховщиков. Не обладая достаточной экспертизой и опытом работы в отрасли, акционеры и менеджмент этих компаний рассматривали страховые резервы в качестве свободного денежного потока и возможного источника дивидендов. Такие страховщики игнорировали необходимость создания достаточного страхового резерва и были вынуждены финансировать нарастающий поток страховых выплат за счет сборов по вновь заключенным договорам, одновременно по максимуму отказывая клиентам в выплатах. В результате создавалось подобие «финасовой пирамиды», необходимость в расширении которой оказывала дополнительное сдерживающее влияние на страховые тарифы. Единственным видом страхования, который мог обеспечить стабильный рост страховых сборов, на тот момент являлось автострахование, поэтому эффект финансовой пирамиды“ был наиболее заметен именно здесь.

Крупные и известные страховщики по большей части не использовали описанную практику, однако, чтобы сохранить конкурентоспособность, также были вынуждены участвовать в снижении тарифов. В настоящее время в связи с укреплением «страховой культуры» населения, а также консолидацией рынка и закрытием многих мелких страховых компаний ситуация существенно изменилась.

Однако на сегодняшний день автострахование по-прежнему является одним из наиболее убыточных видов страхования в России. В зависимости от региона и ценовой категории автомобиля, убыточность варьируется от 55% до 90%, что обеспечивает отрицательный технический результат в размере 5-15% от сборов.

Самая высокая по России убыточность (порядка 75-90%) наблюдается в Москве. Это связано с большой концентрацией автомобилей (300 автомобилей на 1 тыс. человек против 100-200 автомобилей в регионах) и, как следствие, высокой аварийностью: на 1 тыс. автомобилей в год приходится 100-130 ДТП, что превышает региональные показатели в 2-5 раз.

Рентабельность добровольного автострахования существенно отличается в различных сегментах автопарка. В России финансовая привлекательность автомашины для страховщика растет при росте ее стоимости. Так, сегмент автомашин стоимостью свыше $30 тыс. является прибыльным для большинства крупных страховых компаний.

Технический результат по данному сегменту может составлять до 5-7% от сборов.

Сегмент автомобилей стоимостью $10-30 тыс., в зависимости от эффективности процессов андеррайтинга и урегулирования убытков и значимости «эффекта масштаба» (уменьшающего долю аллокаций бэк-офиса в тарифе), может обеспечить технический результат от -5% до 5%. По мнению экспертов, автомобили дешевле $10 тыс. зачастую являются нерентабельными для страховщика.

Исходя из вышесказанного, ведущие страховые компании стремятся занять устойчивое положение именно в дорогих сегментах автопарка. Однако «премиальная» клиентура предъявляет повышенные требования к уровню сервиса (в том числе, ко времени, необходимому для общения со страховщиком и урегулирования убытков), брэнду и внешним атрибутам страховой компании. Большинство игроков в настоящее время не способны поддержать требуемое клиентами конкурентное предложение и могут укрепиться в «премиальном» сегменте только за счет снижения тарифов до уровня, когда различия между сегментами нивелируются.

Поэтому компании, не имеющие возможности работать в прибыльных сегментах, пытаются разрешить проблему нерентабельности «массового» рынка в первую очередь за счет построения профессиональных процессов андеррайтинга и урегулирования убытков, а также позиционирования. Во-первых, они «отсекают» наиболее убыточные категории клиентов (например, молодых водителей, автомобили старше 10 лет, определенные марки автомашин) за счет запретительных тарифов и низкого (иногда нулевого) комиссионного вознаграждения агентам и брокерам.

Во-вторых, страховщики пытаются оптимизировать бизнес-процесс урегулирования убытков с тем, чтобы снизить уровень мошенничества и долю удовлетворенных запросов о выплате убытков.

В-третьих, некоторые страховщики начинают задумываться о позиционировании. Отдельные средние и малые игроки, используя свою экспертизу и накопленную статистику, пытаются найти емкие специфичные «ниши», убыточность в которых ниже, чем по сегменту автопарка в целом.

В качестве параметров, по которым может осуществляться позиционирование, могут выступать возраст и стаж водителя, его социально-экономический статус и психографические характеристики и т.д.

Вследствие относительно короткой (10-15 лет) истории российского рынка автострахования и, соответственно, скромного размера накопленной статистической информации, страховщики пока только начинают искать такие ниши, во многом используя интуитивный подход[17].

2 Анализ рынка автострахования 2007-2009 гг.

2.1 Анализ российского рынка страхования транспортных средств

Автострахование – самый крупный сектор российского открытого рынка страхования. В 2009 г. автострахование обеспечило около 65% всех страховых сборов на открытом рынке – порядка $2,9 млрд. из $4,5 млрд. Для сравнения, в странах Центральной и Восточной Европы доля автострахования в общих страховых сборах не превышает 45-50%, Западной Европы и США – 10-20%.

Последние 3-4 года автострахование обеспечивает порядка 80% всего прироста страховых премий в России. Из общего прироста реальных страховых сборов по сравнению с 2009 г. – $2,8 млрд. – на долю автострахования пришлось порядка $2,3 млрд.

Это наиболее быстрорастущий вид страхования. С 2009 г. по 2010 г. его сборы выросли почти в 5 раз – с $0,6 млрд. до $2,9 млрд., что соответствует среднегодовому темпу прироста 123%. За этот же период реальные сборы по страхованию имущества в среднем росли на 21% в год, по страхованию жизни – на 48%, по прочим видам страхования – на 18%. Ключевую роль в быстром росте автострахования сыграло введение ОСАГО в 2003 г. Однако и без учета сборов по автогражданке“ добровольное автострахование росло на 45-50% в год (см. рис.1).

Источники: ВСС, ФССН, экспертные интервью, PPG

Рисунок 1 - Темпы роста основных видов страхования в 2009-2010 гг.

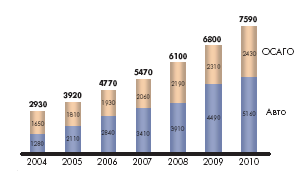

В ближайшие 5-6 лет рост рынка автострахования продолжится, хотя и более медленными темпами. Среднегодовой рост рынка может составить как минимум 17%, а общие сборы по автострахованию на конец этого периода могут достичь порядка $7,6 млрд.

При этом основной движущей силой, обеспечивающей рост сборов по автострахованию до 2012 г., будет развитие добровольного автострахования. ОСАГО уже практически достигло «точки насыщения», т.к. на конец 2009 г., по различным оценкам, было застраховано порядка 80-90% автомобилей (и практически 100% автомобилей стоимостью свыше $10 тыс.). В 2005-2010 гг., как видно из рисунка 2, ожидается роста сборов по добровольному автострахованию в среднем на 26% в год, по ОСАГО – на 7% в год.

Основные факторы, определяющие динамику автострахования, по мнению экспертов – доля застраховавшихся автомобилистов, а также рост и структура автопарка.

В отличие от ОСАГО в отношении добровольного автострахования специалисты отмечают существенный потенциал увеличения доли застрахованных. Рост количества автомобилей и качественное улучшение автопарка окажут положительный эффект на развитие и добровольного автострахования, и ОСАГО.

Источники: экспертные интервью, PPG

Рисунок 2 - Динамика российского рынка

автострахования в 2004-2010 гг.

Средний страховой тариф по „каско“ в 2010 г. составит $810 против $710 в 2004 г., по ОСАГО – сохранится на уровне $65

Доля автомобилей, застрахованных одновременно и по „каско“, и по ОСАГО, вырастет с 5-7% сегодня до 14-16% в 2010 г.

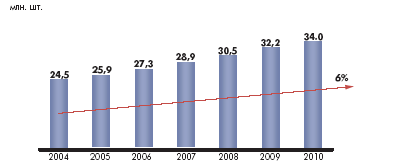

Количество легковых автомобилей в течение последних 4-5 лет стабильно росло на 5-6% в год. Общая стоимость легкового парка по сравнению с количеством автомобилей росла опережающими темпами, на уровне 20-25% в год, и к началу 2005 г. составила порядка $100-120 млрд. при средней стоимости автомобиля порядка $4-5 тыс. Быстрый рост связан,

во-первых, с постоянным увеличением цен на отечественные и импортные автомобили и, во-вторых, с существенным перераспределением структуры спроса в сторону более дорогих автомобилей и иномарок (см. рис.3).

Источники: Федеральная служба государственной статистики

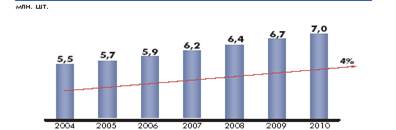

Рисунок 3 - Динамика парка легковых автомобилей в 2004-2010 гг.

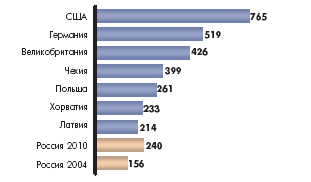

При этом по уровню обеспеченности населения автотранспортом Россия по-прежнему существенно отстает от развитых стран: к 2010 г. на 1 тыс. жителей в России приходилось всего лишь 170-175 легковых автомобилей.

В Западной Европе и США этот показатель находится на уровне 500-750. Учитывая совершенно иной масштаб расстояний в России по сравнению с Западной Европой, можно говорить об огромном неудовлетворенном спросе на автомобили (см. рис.4).

Источники: Федеральная служба государственной статистики

Рисунок 4 - Количество автомобилей на 1 тысячу человек населения

При реализации макроэкономического прогноза, предусматривающего рост доходов населения на уровне 4-8% в год, тренд увеличения легкового авто-парка в ближайшие 5-6 лет, скорее всего, сохранится.

К 2010 г. количество легковых автомобилей в России может достигнуть 34 млн. шт. (см. рис.5), и она сможет догнать по уровню обеспеченности автомобилями Латвию и Хорватию сегодня

Если укрепление «страховой культуры» в России будет происходить такими же темпами, как и в других развивающихся странах, то уже к 2010 г. доля застрахованных автомобилей может составить не менее 14-16% против 5-7% в 2004 г.

Источники: Федеральная служба государственной статистики

Рисунок 5 - Динамика парка грузовых автомобилей

России в 2004-2010 гг.

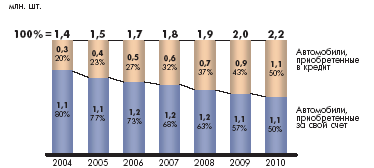

Дополнительный импульс укреплению „страховой культуры“ и росту доли застрахованных в целом может обеспечить развитие института автокредитования.

Таким образом, к 2010 г. доля «кредитных» автомобилей может возрасти до 45-50% от продаваемых новых автомобилей – как минимум 1-1,1 млн. машин в год (см. рис. 6)

Источнки: РБК, Ernst&Young

Рисунок 6 - Динамика доли новых автомобилей, приобретенных в кредит в 2004-2010 гг.

Системные ошибки рынка автострахования, закладывавшиеся в период благоденствия, в 2009 году стали причинами кризиса на этом рынке.

Ошибка первая – ориентация на вмененное страхование. Рост рынка автострахования был вызван бумом кредитования. При этом добровольный сегмент рынка автострахования практически не развивался. В результате рынок стал характеризоваться низким качеством сервиса, отсутствием специфических страховых продуктов, ориентированных на потребности отдельных категорий потребителей, низким уровень профессиональной подготовки сотрудников страховых компаний.

Ошибка вторая – непозволительно близкий горизонт планирования. Значительная часть рыночных игроков решала исключительно краткосрочные задачи привлечение как можно большего числа клиентов за счет демпинга и запредельных комиссий страховым посредникам. Тарифы сознательно устанавливались ниже статистически обоснованного уровня. Такая модель бизнеса близка к классическому варианту финансовой пирамиды, при котором выплаты старым клиентам осуществляются за счет взносов, полученных от новых, привлеченных низкой ценой полиса.

Последствие первое – рынок автострахования в наибольшей степени пострадает от кризиса. По прогнозам «Эксперт РА» в результате резкого сжатия рынка кредитования, объем рынка автострахования в 2009 году по сравнению с 2008 годом упал на 25% или на 44 млрд. рублей. Те, кто страховал свои автомобили в рамках вмененного страхования, с выплатой кредитов откажутся от услуг страховых компаний. Справиться с падением взносов страховщики смогут только повернувшись лицом к клиенту, ориентируясь на более качественный добровольный спрос.

Последствие второе – в 2009 году произошел целый ряд громких банкротств автостраховщиков. По оценке «Эксперт РА», под влиянием кризиса ситуация с демпингом на рынке автострахования изменилась в худшую сторону: большее количество участников рынка стали демпинговать. Девальвация рубля уже привела к существенному увеличению средней величины страховых выплат. «Эксперт РА» предупреждает: в текущей ситуации демпинг является однозначным признаком резкого снижения уровня ликвидности активов страховщика, ухудшения его финансового состояния.

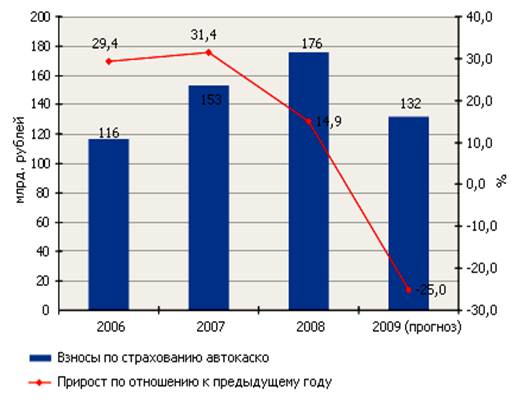

Последние три года именно автокаско играло роль локомотива развития российского страхования. Неслучайно сейчас, в разгар финансового кризиса, состояние именно этого вида страхования, как лакмусовая бумажка, показывает тенденции всего российского страхового рынка. По итогам 2008 года кризис еще не успел оказать существенного влияния на показатели рынка автокаско (см. рис. 7).

Источник: «Эксперт РА»

Рисунок 7 - Динамика взносов по страхованию автокаско

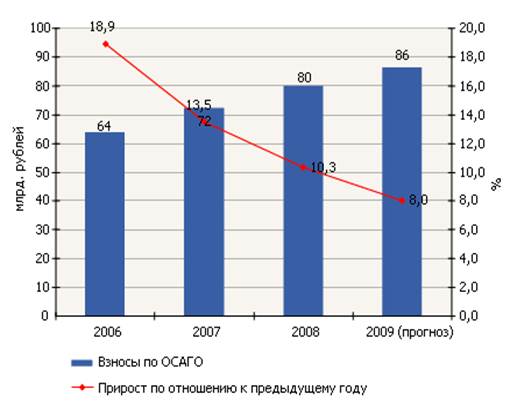

По предварительным данным рейтингового агентства «Эксперт РА», объем рынка автокаско за 2008 год составил 176 млрд. руб., увеличившись по сравнению с 2007 годом на 15%. Реальные проблемы впереди: по прогнозу агентства, за текущий год российские страховщики соберут взносов на 25% меньше, чем за год предыдущий (без учета инфляции). Анализ рынка ОСАГО представлен на рисунке 8.

Рост рынка автокаско напрямую зависит от объемов автокредитования до финансового кризиса по кредитам покупалось около половины всех автомобилей. В настоящий момент банки значительно ужесточили условия выдачи кредитов на покупку машины, значительно повысили их стоимость. Кроме того, в результате финансового кризиса впервые за несколько лет упали реальные доходы населения. Как следствие существенно сократился спрос на покупку автомобилей, а вместе с ним и рынок автострахования.

Источник: «Эксперт РА»

Рисунок 8 - Динамика взносов по страхованию ОСАГО

В условиях резкого падения рынка все проблемы, которые закладывались в годы «благоденствия», вышли наружу. Переживут эти трудности далеко не все. Корень зла – в непозволительно близком для страховщика горизонте планирования, который был характерен для многих участников российского страхового рынка в последние годы. Значительная часть рыночных игроков решала исключительно краткосрочные задачи – привлечение как можно большего числа клиентов за счет демпинга и запредельных комиссий страховым посредникам. Тарифы сознательно устанавливались ниже статистически обоснованного уровня. Такая модель бизнеса близка к классическому варианту финансовой пирамиды, при котором выплаты старым клиентам осуществляются за счет взносов, полученных от новых, привлеченных низкой ценой полиса. Сформированных страховых резервов при такой тарифной политике, как только темпы прироста взносов станут отрицательными, станет недостаточно для осуществления выплат, что неминуемо приведет к дефолту страховщика.

Владельцы таких компаний, формулируя цели их развития и ставя задачи перед менеджментом, прекрасно понимали, что долго так работать они не смогут. Расчет строился на том, чтобы набрать значительный клиентский портфель и продаться «на пике» инвестору, обладающему значительными финансовыми ресурсами. Кризис разрушил эти планы – выгодно продаться сумели лишь единицы.

Компании, наращивающие свои страховые портфели за счет демпинга, не справившись со своими обязательствами, будут вынуждены уйти с рынка. Резкое сжатие банковского канала продаж приведет к истощению положительных денежных потоков, поступающих в компанию. В таких условиях в наилучшем положении окажутся компании, имеющие высоко диверсифицированные страховые портфели, как по видам страхования, так и по каналам продаж.

Важнейший вопрос для развития рынка – как будет развиваться ситуация с демпингом в автокаско. Девальвация рубля уже вызвала рост цен на запчасти и услуги станций технического обслуживания, увеличилась средняя величина страховых выплат. В этих условиях выросла нагрузка на страховые тарифы. Однако многие страховые компании, наоборот, пытаясь любыми способами получить положительные денежные потоки, снижают страховые тарифы. В подобной ситуации демпинг – равнозначен самоубийству и является однозначным признаком резкого снижения ликвидности страховщика, ухудшения его финансового состояния.

Казалось бы, кризис должен был отрезвить любителей демпинга – ведь встает вопрос фактически о выживании компании. Однако, по свидетельству большинства участников рынка, под влиянием кризиса ситуация с демпингом на рынке автострахования изменилась в худшую сторону: большее количество участников рынка стали демпинговать. Это является однозначным свидетельством близкого краха многих страховщиков – в лучшем случае, они будут проданы за символические деньги более устойчивым игрокам рынка, в худшем – обанкротятся, оставив без страховой защиты сотни тысяч автовладельцев.

Составной частью проблемы демпинга является и крайне болезненный вопрос величины комиссий посредников при продаже полисов автокаско. Увеличение комиссий без повышения тарифа - это тоже неоправданный демпинг. Компании, которые собираются выполнять обязательства перед своими клиентами, а не стремятся захватить рынок, набрав убыточный портфель, должны стараться сохранить или даже сократить размер комиссий.

Финансовый кризис сыграл важную очистительную роль для рынка автокаско – страховщики, которые переживут его, выйдут из него укрепившимися, перешедшими на новый уровень развития. Кризисная ситуация должна способствовать формированию подходов к решению наиболее фундаментальных проблем рынка автокаско. Первое место среди них занимает фактическая вмененность значительной части формально добровольного автокаско. Большая часть продаж в период бурного роста рынка автокаско не была вызвана осознанием страхователями действительной потребности в страховой защите. Из-за этого покупка полиса во многих случаях воспринималась как неприятный «побор», необходимый для получения кредита на покупку автомобиля. В сочетании с относительно низкой страховой и финансовой грамотностью населения это приводило к тому, что в качестве единственного критерия выбора страховщика выступала цена, что делало бессмысленными усилия добросовестных компаний по развитию процесса урегулирования убытков – самого главного составного элемента услуги страхования.

В результате рынок, основанный на вмененном страховании (при покупке автомобиля в кредит), стал характеризоваться низким качеством сервиса, отсутствием специфических страховых продуктов, ориентированных на потребности отдельных категорий потребителей, низким уровень профессиональной подготовки сотрудников страховых компаний. Решить все эти проблемы можно только повернувшись лицом к клиенту, ориентируясь на более качественный добровольный спрос. Страховщики должны создавать адекватные страховые продукты и грамотно их продвигать на рынке, формировать эффективные продающие сети, выстраивать тарифную политику в расчете не на сиюминутный результат, а на длительную перспективу. Необходимо сделать так, чтобы страхование воспринималось в качестве неотъемлемой части цивилизованного образа жизни. Только компании, которые смогут решить эти задачи, смогут успешно работать на рынке в долгосрочной перспективе.

Важную роль в развитии рынка корпоративного страхования должны сыграть страховые брокеры. Взаимоотношения между страховщиками и страховыми брокерами строятся не на краткосрочной основе получения сиюминутной выгоды, как обычно бывает со страховыми агентами в розничном сегменте, а на базе длительного сотрудничества. Долгосрочность отношений повышает качество предлагаемых страховых продуктов как по стоимости, так и по наполненности услугами. Брокеры, часто обслуживающие клиентов и по другим видам страхования, заботясь о своей репутации, следят за уровнем финансовой устойчивости страховщиков-партнеров и стараются не предлагать услуги страховщиков, которые потенциально могут не исполнить своих обязательств.

Таким образом, рынок автострахования является самым рискованным. Снижение объемов приобретения автомобилей напрямую снижает доходы компаний. При этом выплаты могут быть велики. Компании, в которых доля автострахования превышает 70%, попали в зону особого риска.

Рынок автострахования охватывает медленная, но уверенная паника. Объем поступлений по каско за этот год снизился на 15-20%, по подсчетам экспертов. Компании пытаются экономить на выплатах, из-за чего оказываются вне закона. Лицензии уже отобрали у 33 компаний, которые работали в сфере автострахования, и, судя по всему, на этом репрессии не окончатся.

Компании пытаются вкладывать деньги в рекламу, делая упор на снижение цен услуг страхования. При этом платить клиентам по обязательствам не всегда получается. Это приводит к судебным тяжбам, и, как результат, к ликвидации лицензии или банкротству.

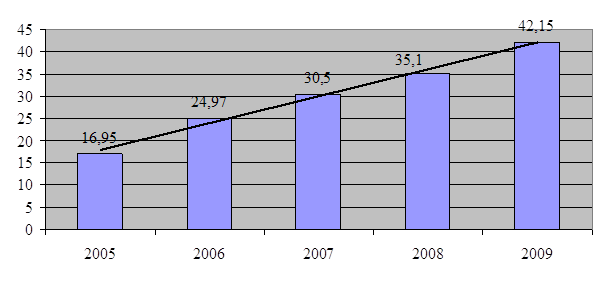

Приведем динамику сборов страховых компаний за 2005-2009 гг. (рисунок 9).

Рисунок 9 – Динамика сборов страховых компаний за 2005-2009 гг.,млрд.руб.

По итогам 2009 года страховые компании увеличили сбор премии по автострахованию на 20,1% и составили 42,1 млрд.руб.

Таблица 1 - Основные показатели деятельности страховых компаний в 2008-2009гг. (млрд. руб.)

| Виды страхования | 2008 | Прирост к 2008,% | 2009 | Прирост к 2008,% |

| Страховая премия (всего): | 42,1 | 20,1 | 35,1 | 15,1 |

| 1. по добровольному страхованию: | 27 | 20,7 | 30,7 | 15,2 |

| по личному (кроме страхования жизни) | 5,1 | 31,2 | 4,4 | 31,9 |

| по имущественному (кроме страхования ответственности) | 8,4 | 20,7 | 23,7 | 13,7 |

| по страхованию ответственности | 1,6 | 2,5 | 2,5 | 4,5 |

|

2. по обязательному страхованию (кроме ОМС), в том числе: |

5,1 | 16,1 | 4,4 | 14,5 |

| по ОСАГО | 5,1 | 15,4 | 4,4 | 14,5 |

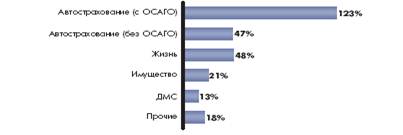

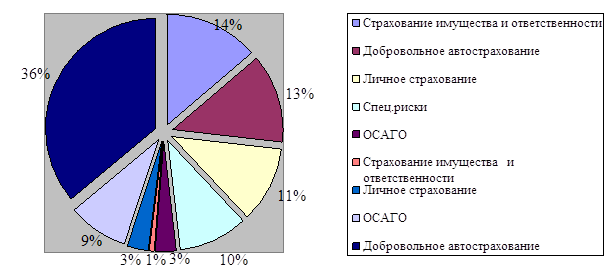

Данный результат был обеспечен существенными сборами премии по имущественному страхованию и добровольному страхованию ответственности. Рассмотрим структуру портфеля страхования (рисунок 10).

Рисунок 10 – Структура портфеля страхования страховых компаний, %

В период падения страхового рынка в условиях кризиса некоторые страховщики будут пытаться сохранить приток средств за счет демпинга. Однако данный путь не приведет их к успеху. Экономический спад в России будет довольно продолжительным, и рано или поздно такие страховые компании столкнутся с проблемой кассового разрыва. Страховщики, которые выберут стратегию демпинга, только отложат проявление своих фундаментальных проблем с устойчивостью.

2.2 Анализ рынка обязательного автострахования