Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Технология кредитования физических лиц

Дипломная работа: Технология кредитования физических лиц

Содержание

Введение

1. Теоретические основы кредитования физических лиц в современных условиях

1.1 Кредитование физических лиц: понятие, сущность, виды кредитования

1.2 Нормативно-правовое регулирование процесса кредитования в Российской Федерации

1.3 Тенденции развития кредитования физических лиц в современных условиях

2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

2.1 Организационно-экономическая характеристика банка

2.2 Анализ процесса кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

2.3. Анализ кредитного портфеля ООО «Хоум Кредит энд Финанс Банк»

3. Совершенствование процесса кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

3.1 Особенности кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» в современных условиях

3.2 Мероприятия по совершенствованию процесса кредитования, оценка их эффективности

Заключение

Список литературы

Приложения

Введение

В мировой практике развитие экономики неразрывно связано с кредитом, который в различных формах проникает во все сферы хозяйственной жизни. Об этом свидетельствует расширение круга операций банков, в том числе и в области кредитования.

В последние годы такая услуга, как кредитование приобретает все большую популярность. Кредитование прочно заняло место основного вида активной банковской деятельности, поскольку: во-первых, успешное осуществление кредитных операций ведет к получению основных доходов банков, способствует повышению их надежности и устойчивости, а неудачам в кредитовании сопутствует их разорение и банкротство; во-вторых, банки призваны аккумулировать собственные и привлеченные ресурсы для кредитования инвестиций в развитие экономики страны; в-третьих, эта деятельность при ее успешном осуществлении приносит прибыль всем ее участникам: кредитным организациям, заемщикам и обществу в целом.

Кредитные операции являются основным источником доходов банков. При этом предрасположенность физических лиц к кредитованию превышает склонность к сбережениям в банковской системе, т.е. население становится чистым заемщиком. В условиях инфляции и нереальности создания надежных накоплений, кредит является единственным источником денежных средств. С другой стороны, для банков большое значение имеет и то обстоятельство, что по мере разбухания кредитных портфелей и увеличения объемов ссудной задолженности возрастают риски и издержки кредитования.

Степень кредитного риска зависит главным образом от организации кредитного процесса банком. Наличие инструктивных и методологических документов, регулирующих операции банка, разработка четкой процедуры рассмотрения и разрешения ссуды, определение требований к кредитной документации, создание системы эффективного контроля за обоснованностью выдачи ссуды и реальностью источников ее погашения, хорошая постановка аналитической работы в банке и высокий уровень информации о клиентах - все это в значительной мере уменьшает риск кредитных сделок банка. В условиях усиления конкуренции между банками механизм выдачи кредитов становится все проще: процентные ставки и тарифы снижаются, растут сроки, на которые можно взять кредит и суммы, банки устанавливают отсрочку первого платежа, снижаются требования по списку предоставляемых клиентом документов. Это в свою очередь приводит к росту просроченной задолженности. Вот почему все более важную роль начинают играть факторы, связанные с формированием и повышением эффективности кредитного процесса.

Актуальность настоящей работы обусловливается стремительным развитием рынка потребительского кредитования, постоянной либерализацией выдачи кредитов, необходимостью снижения кредитных рисков, отсутствием у населения четкого понимания механизма кредитования и специальной регулирующей нормативно-правовой базы.

Практическая значимость заключается в том, что исследования в области обеспечения позволят увеличить объемы кредитования и будут стимулировать заемщиков к возврату полученных средств.

Цель выпускной квалификационной работы – анализ технологии кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» и совершенствование процесса кредитования в современных условиях.

Исходя из поставленной цели, были сформулированы задачи работы:

1. Изучение теоретических аспектов процесса кредитования физических лиц коммерческим банком.

2. Проведение анализа организации работы по кредитованию физических лиц на примере конкретного банка ООО «Хоум Кредит энд Финанс Банк».

3. Разработка мероприятий по совершенствованию кредитного процесса в ООО «Хоум Кредит энд Финанс Банк».

Предмет исследования - формы и виды кредитования физических лиц.

Объект исследования - ООО «Хоум Кредит энд Финанс Банк».

Методология исследования основывалась на использовании диалектической логики и системного подхода. В процессе работы применялись общенаучные методы и приемы: анализ и синтез, методы классификации, группировки и сравнения, статистический анализ и др.

Теоретической основой данной работы стали труды ведущих отечественных и зарубежных специалистов, раскрывающие закономерности развития рыночной экономики, денежно-кредитные аспекты экономической политики государства, основы функционирования коммерческих банков, их места и роли в рыночной экономике. В ходе исследования использовались труды ученых-экономистов Е.Ф.Жукова, Л.А.Дробозиной, В.В.Ковалева, Г.Т.Корчугановой, Н.Н.Селезневой, Е.Б.Ширинского и др.

Информационной базой при выполнении выпускной квалификационной работы являлись нормативные и законодательные акты РФ, разработки ведущих организаций по банковскому делу, монографии и статьи в научных журналах, а также бухгалтерская и финансовая отчетность ООО «Хоум Кредит энд Финанс Банк».

В работе представлен анализ динамики результатов деятельности кредитного управления банка с точки зрения оценки доходности кредитов, структуры кредитного портфеля банка, его удельного веса в общей сумме активов, структуры обеспечения по кредитам, содержится ряд предложений по улучшению деятельности кредитного управления и использованию различных форм обеспечения.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, материал работы иллюстрирован рисунками и таблицами. В ней также содержится ряд приложений, позволяющих наглядно представить процесс кредитования и использования обеспечения. В конце работы приводится список использованной литературы, включающий Законы РФ, нормативные акты ЦБ РФ, монографии и статьи из периодической печати.

1. Теоретические основы кредитования физических лиц в современных условиях

1.1 Кредитование физических лиц: понятие, сущность, виды кредитования

Банк – это финансово-кредитный институт, учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, предприятиям, организациям, гражданам и другим банкам. Банки выпускают, аккумулируют, хранят, предоставляют в кредит, размещают, покупают и продают, обменивают деньги и ценные бумаги, контролируют движение денежных средств, обращение денег и ценных бумаг, оказывают услуги по платежам и денежным расчетам; осуществляют посреднические и трастовые операции. Банки, осуществляя свою деятельность в сфере обращения, участвуют в воспроизводственном процессе путем создания условий для доведения изготовленных в материальном производстве благ до конечного потребления и будучи институтом обмена, испытывают на себе влияние всех фаз воспроизводства, тесно взаимодействующих друг с другом, и в свою очередь, активно влияют на производство и на распределение ВВП. Это предполагает решение множества разнообразных задач, без чего полноценное функционирование экономики может быть затруднено.

Теоретическая сущность банков в литературе обычно производится через раскрытие их функций. Среди функций, в процессе эволюции, были выделены:

- кредитная функция;

- сберегательная функция;

- функции платежей и расчетов;

- функция управления потоками наличности (инкассация платежей, выплаты по операциям фирм, инвестирования избытка наличности в краткосрочные ценные бумаги и кредиты);

- функция банковского инвестора;

- функция инвестиционного планирования;

- трастовая функция;

- функция страхования;

- брокерская функция;

- лизинг и факторинг [18, с. 39].

В отличие от других финансово-кредитных учреждений в деятельности банков всегда присутствуют два вида операций: открытие и ведение счетов до востребования и размещение средств от своего имени и за свой счет. Таким образом, создание банка всегда сопровождается организацией этих двух направлений работы. Ликвидация одного из этих направлений означает ликвидацию банка. В данной работе рассматривается одно направление банковской деятельности – размещение денежных средств путем кредитования физических лиц.

Из классической теории мы знаем, что с развитием экономических отношений, развивалось и такое понятие как кредит. Одни специалисты под словом кредит понимают движение ссудного фонда, другие - ссуду в денежной или товарной форме, третьи - форму движения денежного капитала. На сегодняшний день не существует единого определения для слова кредит. В значительной степени из-за этого в публикациях наблюдается смешение понятий «кредит» и «ссуда», «тип» или «вид» ссуды, «вид кредита», «форма кредита» и т.д. [30, с. 54].

Попробуем определить, какой термин использовать для данной работы.

Кредит - (от латинского - creditum - ссуда, долг; от credere - верить) ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента. Слово «кредит», по мнению М. Фасмера, заимствовано русским языком из немецкого в самом начале 18 в. со значением «авторитет» [30, с. 59]. В литературе о банковской деятельности высказывались мнения о разной смысловой нагрузке терминов. Так, в справочном пособии «Банковское дело» отмечается, что кредит - это более широкое понятие, предполагающее наличие разных форм организации кредитных отношений банка как по привлечению ресурсов, так и по их вложению. Ссуда же - одна из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счета. В учебнике «Банковское дело» кредит определяется как форма движения ссудного капитала [5, с. 112].

В новом Гражданском кодексе Российской Федерации термин «заем» (ст. 807 - 818) применяется как общее понятие для сделок по поводу передачи денег или других вещей в собственность на срок под проценты, а термины «кредит», «товарный кредит» и «коммерческий кредит» - как разновидности займа. О ссуде упоминается лишь в отношении договоров безвозмездного пользования вещью (ст. 689 - 701). Предоставление кредита предусмотрено только денежными средствами и только кредитными организациями (ст. 819). Товарный кредит выдается вещами (ст. 822), а коммерческий кредит - вещами или денежными средствами в виде аванса, предварительной оплаты, отсрочки или рассрочки оплаты товаров, работ или услуг (ст. 823) [1, с. 33].

В главе 42 «Заем и кредит» ГК РФ выделены следующие виды договорных обязательств, формирующих заемные отношения:

а) договор займа,

б) кредитный договор,

в) товарный и денежный кредит,

г) заемные отношения, возникающие при приобретении векселей, облигаций и других ценных бумаг.

Как видно, в этой классификации в перечне различных видов заемных отношении отсутствует договор ссуды. Связано это с тем, что в ст. 689 договор ссуды определен как договор безвозмездного пользования вещами. Таким образом, ссуда и ссудные отношения характеризуются важнейшими признаками - безвозмездностью и передачей вещей [1, с. 39].

Рассматривая единое смысловое содержание займа, кредита и ссуды, следует все же подчеркивать, что в банковском кредитовании имеется ряд особенностей. Банковский кредит отличается от кредитов, связанных с предоставлением заемных средств не банками, хозяйствующими субъектами и государством, а так же тем, что кредитором выступает банк.

Система кредитования базируется на трех «китах»:

1) субъектах кредита;

2) обеспечении кредита;

3) объектах кредитования.

Можно сколько угодно маневрировать организационными основами, технологией кредитных операций, однако во всякой системе эти три базовых элемента сохраняют свое основополагающее значение, практически определяют «лицо» кредитной операции, ее эффективность. Базовые элементы системы кредитования неотделимы друг от друга. Успех в деятельности банка по кредитованию приходит только в том случае, если каждый из них дополняет друг друга, усиливает надежность кредитной сделки. С другой стороны, попытка разорвать их единство неизбежно нарушает всю систему, подрывает ее, может привести к нарушению возвратности банковских ссуд.

Можно также выделить три следующие важнейшие особенности банковского кредитования. Во-первых, эти отношения характеризуются тем, что предоставление кредита осуществляются банками, которые регулярно, профессионально, на основе специальной лицензии, выданной Банком России, занимаются этим важнейшим видом деятельности. Во-вторых, банковский кредит предоставляется исключительно в денежной форме в отличие от обычного кредитного договора или договора-займа, объектом которого могут быть и деньги, и иные ценности и вещи. В-третьих, кредитные отношения, где участвуют банки, обычно носят возмездный, т.е. платный характер, в то время как кредиты небанковские чаще, чем банковские, могут даваться бесплатно.

Исходя из всего выше сказанного, для целей данной работы предлагается использовать термин «кредит». Необходимо обратить внимание на то, что кто бы ни предоставлял кредит: банк ли, непосредственно государство, предприятие, организация, т.е. хозяйствующие субъекты, - принципы, которые были названы выше, должны обязательно соблюдаться, причем особенно принцип возвратности. Возвратность - это больше, чем принцип, возвратность — это неотъемлемый атрибут и кредита, и ссуды, и займа [4, с. 98]. В традиционном понимании к принципам кредитования относятся: срочность, дифференцированность, обеспеченность, платность, целевой характер [5, с. 124].

Принцип возвратности существенно отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать. Возвратность является неотъемлемой чертой кредита. Принцип срочности означает, что кредит предоставляется на определенный срок. Срок кредитования - период времени нахождения заемных средств в обороте заемщика - от момента получения средств заемщиком, до момента их возврата банку. Если нарушается срок пользования кредитом, то искажается его сущность, он теряет свое подлинное назначение.

Соблюдение сроков возврата необходимо для обеспечения ликвидности самих коммерческих банков. Принципы организации работы банков не позволяют им вкладывать привлеченные ресурсы в безвозвратные вложения. Для каждого отдельного заемщика соблюдение принципа срочности возврата кредита дает возможность получения в банке новых кредитов, а также позволяет не уплачивать повышенные проценты за просроченные ссуды и, тем самым, не увеличивать себестоимость своей продукции. Сравнительная характеристика видов кредитов в зависимости от их срока в разных странах представлена в таблице 1 [6, с. 8].

С принципом срочности возврата кредита очень тесно связаны два других принципа кредитования, таких как дифференцированность и обеспеченность. Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита клиентам, претендующим на его получение. Кредит должен предоставляться только тем, кто в состоянии его своевременно вернуть.

Таблица 1 - Классификация кредитов по срокам погашения

| Классификация по срокам | Россия | США | Великобритания | Франция |

| Краткосрочные | до 1 года | до 1 года | до 3-х лет | до 1 года |

| Среднесрочные | от 1года до 3-х лет | от 1 года до 6 лет | от 3-х до 10 лет | от 2 до 7 лет |

| Долгосрочные | > 3-х лет | > 6 лет | >10 лет | >7 лет |

Принцип дифференцированности состоит в том, что банк при предоставлении кредита учитывает репутацию заемщика, на какие цели испрашивается кредит, кредитный риск, сроки, своевременность возврата и некоторые другие обстоятельства. Поскольку цель кредита имеет важное значение, в настоящее время целевой характер выделяется в самостоятельный принцип кредитования. В любом случае, у кредита всегда есть цель. Зная на какие цели он требуется кредит, у банка появляется возможность обдумать на каких приемлемых условиях предоставить его. Поэтому, целевой характер и становится принципом кредитования.

Дифференциация кредитования обусловлена необходимостью возврата выданных кредитов и селекцией наиболее надежных заемщиков. Как правило, банки не предоставляют кредиты ненадежным заемщикам, так как это связано с повышенным риском. Наиболее высокая степень риска характерна для просроченных кредитов, которые могут вызвать убытки. Поэтому банки не предоставляют новые кредиты при наличии хронической просроченной задолженности у клиентов. Возможность возврата кредита определяется, прежде всего, наличием у заемщика первичных источников погашения ссуды, т.е. денежных поступлений в процессе функционирования предприятия: выручки от реализации продукции, работ и услуг, доходов от вложений и инвестиций и других доходов [18, с. 125].

Но даже при нормальной работе предприятия в достаточно стабильных экономических условиях существует вероятность того, что заемщик, в силу каких-либо причин, будет не в состоянии погасить задолженность. Поэтому банки, чтобы в определенной степени обезопасить себя от риска, при выдаче кредита требуют наличия вторичного источника его погашения - заключения различного рода обеспечительных обязательств. C принятием в конце 1990 г. Закона «О банках и банковской деятельности» коммерческие банки Российской Федерации получили возможность выдавать своим клиентам кредиты под различные формы обеспечения кредита, принятые в международной банковской практике, а впоследствии закрепленные в ГК РФ.

Принцип платности кредита означает, что каждый заемщик должен внести банку определенную плату за временное заимствование у него для своих нужд денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента. Процент - это своего рода цена кредита. При установлении платы за кредит банк учитывает ставку процента по кредитам, предоставляемым коммерческим банкам Центральным Банком (ставка рефинансирования), структуру кредитных ресурсов, ставки по депозитам, степень риска для банка, ситуацию на рынке кредитных ресурсов и другие факторы [13, с. 4].

Рассмотренная нами сущность банковских кредитов, ее критерии неизбежно взаимосвязаны с принципами кредитования. Непременным требованием современной системы кредитования является требование целевого характера кредита, полноты и срочности возврата ссуд, их обеспеченности. К общеэкономическим принципам кредитования относится принцип дифференцированности, который выражает неодинаковый подход банка к кредитованию как субъекта, объекта, так и к обеспечению ссуд.

В современных условиях особое значение приобретают принципы рационального кредитования, требующие надежной оценки не только объекта, субъекта и качества обеспечения, но и уровня маржи, доходности кредитных операций, снижения риска. Важным становится и соблюдение технологии кредитования, правил выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций.

Банки, являясь по сути коммерческими предприятиями, накладывают коммерческий характер и на всю систему их деятельности по кредитованию. Прежде всего, исходя из принципа прибыльности банковского хозяйства, банковские ссуды являются платными. Но дело не только в этом. Банки как торговые предприятия торгуют прежде всего своими ресурсами, размещая их в кредитные операции. Именно поэтому в нормальном (бескризисном, безинфляционном) хозяйстве для банков, выступающих прежде всего как крупные кредитные институты, доход от кредитной деятельности является основополагающим. В прибыли американских банков на доходы от кредитных операций приходится подавляющая часть - более 60% [18, с. 56].

Размер кредитного продукта банка зависит не только от объема его собственных средств, но и от привлеченных ресурсов. В современной рыночной системе торговать большим объемом средств можно лишь тогда, когда банк дополнительно привлек средства своих клиентов. Поскольку банк привлекает ресурсы не для себя, а для других, то оказывается, что объем кредитного продукта становится тем выше, чем больше масса аккумулируемых им на началах возвратности денежных средств.

Особенность современной системы кредитования состоит в ее зависимости не только от собственных и привлеченных ресурсов, но и от определенных норм, которые устанавливает Центральный банк для коммерческих банков, осуществляющих кредитование клиентов. Центральный банк РФ, к примеру, регламентирует норму обязательных отчислений в централизованные резервы. Есть и другие нормативы, в том числе в виде минимальных денежных резервов, создаваемых в коммерческом банке, в форме регламентации объемов особо крупных кредитов, параметров ликвидности баланса банка, когда обязательства банка соизмеряются с размером ликвидных средств.

Существенным признаком современной системы кредитования является ее договорная основа. В сравнении с прежней системой декларация об этом не кажется столь примитивным и элементарным моментом. На одном из известных витков истории распределительного денежного хозяйства договоры банков с клиентами действительно появились. К сожалению, однако, они носили формальный характер, их экономическая значимость проявлялась слабо. Только тогда, когда возникли коммерческие стимулы, когда и банк, и его клиенты ощутили последствия нарушения соглашения между ними, кредитный договор становится той силой, которая укрепляет ответственность как кредитора, так и заемщика.

При всей своей доходности кредитная операция в условиях экономического кризиса, спада производства, банкротства предприятий является наиболее рискованной. В современных условиях задержка возврата ссуд клиентами банка становится довольно частым явлением, а сроки кредитования существенно сократились [18, с. 32].

В целом за последние годы современная система кредитования тем не менее проделала значительный путь развития. По существу, изменилась не только философия банковского дела, но и технология кредитных операций.

Специфика современной практики кредитования состоит, однако, в том, что российские банки в ряде случаев не обладают единой методической и нормативной базой организации кредитного процесса. Старые банковские инструкции, регламентирующие кредитные операции и сориентированные на распределительную систему, оказались неприемлемыми для условий рынка.

Ситуация такова, что каждый коммерческий банк поэтому, исходя из своего опыта, вырабатывает свои подходы, свою систему кредитования, хотя совершенно очевидно, что есть непреложные общие организационные основы, отражающие международный и отечественный опыт и позволяющие банкам существенно упорядочить свои кредитные отношения с клиентом, улучшить возвратность ссуд.

Как видно из вышеизложенного, проблемы возврата кредитов, оценки кредитоспособности клиентов банка, новые виды кредитов делают актуальным проблему обеспечения по кредитам как для банков, так и для клиентов.

1.2 Нормативно-правовое регулирование процесса кредитования в Российской Федерации

Современная банковская система России создана в результате реформирования государственной кредитной системы, сложившейся в период централизованной плановой экономики. Банки в РФ создаются и действуют на основании Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» (в ред. от 21.03.02), в котором дано определение кредитных организаций и банков, перечислены виды банковских операций и сделок, установлен порядок создания, ликвидации и регулирования деятельности кредитных организаций и т.п. В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся следующие: двухуровневая структура, осуществление банковского регулирования и надзора центральным банком, универсальность деловых банков и коммерческая направленность их деятельности [5. с. 103-111].

Современной правовой основой существования банковской системы служит Гражданский кодекс РФ и Конституция РФ. Конституционные нормы определяют органы, уполномоченные выполнять функции управления кредитно-банковской системой, порядок их образования и принципы осуществления поставленных перед ними задач. В Конституции РФ отражены статус, задачи, основные функции и принципы организации и деятельности Центрального банка РФ как публично-правовой организации, его организационная структура, а также основополагающие права и обязанности. В частности. Конституцией РФ регламентирована независимость Банка России (ст. 75). Согласно ст. 75 п. 1 исключительной денежной единицей Российской Федерации является рубль, при этом денежная эмиссия монопольно осуществляется Центральным банком, а введение и эмиссия прочими банками других денег не допускается. В соответствии с п. 2 ст. 75 Конституции РФ основными функциями Банка России является защита и обеспечение устойчивости рубля, ст. 74, 75 устанавливают важнейшие принципы осуществления операций с финансовыми средствами, в частности, принцип недопустимости установления каких бы то ни было препятствий для свободного перемещения финансовых средств.

В Гражданском кодексе РФ определяются правовые положения субъектов, участвующих в гражданском обороте и осуществляющих свою деятельность в кредитной сфере, порядок проведения государственной регистрации (ст. 51) и прекращения их деятельности (ст. 54). В нем также даны общие правила о статусе физических лиц (гл. 4), правила совершения сделок (гл. 9), общие правила о договорах и обязательствах (подраздел 2). Подробно рассматриваются такие договоры, применяемые в банковской деятельности, как договор банковского вклада (гл. 44), договор банковского счета (гл. 45). Раскрываются вопросы займа и кредита (гл. 42). Обеспечению исполнения обязательств посвящена гл. 23, где, в частности, указывается, что основными формами обеспечения могут служить неустойка, залог, удержание, поручительство, банковская гарантия, задаток. Глава 25 и гл. 26 регламентируют ответственность за нарушение обязательств и прекращение обязательств. Глава 46 посвящена вопросам расчетов — наличных и безналичных. В главе 54 дается характеристика доверительного управления имуществом, рассматриваются вопросы финансового лизинга (§ 6 гл. 34).

Отдельные моменты банковской деятельности регламентируются и Уголовным кодексом РФ, обеспечивающим защиту от наиболее серьезных и общественно-опасных посягательств на права и интересы государства, иных субъектов, осуществляющих свою деятельность в кредитно-банковской сфере, а также физических и физических лиц, пользующихся услугами банков и иных кредитных учреждений. Например, в ст. 185—186 УК РФ предполагается уголовное преследование за изготовление или сбыт поддельных денег и ценных бумаг, а также выпуск любых денежных знаков, отличных от официальной денежной единицы. Статьи 158, 187 УК РФ предусматривают ответственность за подделку пластиковых карт и платежных документов. Глава 22 учреждает ответственность за совершение незаконных сделок с валютными ценностями, а также за сокрытие средств в иностранной валюте, подлежащих обязательному перечислению на счета в уполномоченные банки, и невозвращение средств в иностранной валюте за границу. Уголовный кодекс РФ предусматривает наказание за разглашение банковской тайны (ст. 183), а также за незаконную банковскую деятельность и осуществление банковской деятельности без регистрации (ст. 172).

Помимо данных законов правовые основы банковской деятельности нашли отражение в изданных Центральным банком РФ инструкциях, регламентирующих все сферы деятельности кредитных организаций, а также в положениях, указаниях, письмах. Среди них наибольшее значение имеют следующие инструкции: №75-И - «О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности», которая заменила Инструкцию №49, содержавшую основные требования и положения создания и реорганизации кредитной организации; №59 — «О мерах по пруденциальному надзору»; №8 - «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории РФ» [29, с. 24].

В целом все основные банковские законодательные и подзаконные акты призваны обеспечить управление банковской системой в целом. И тем не менее действующее в России правовое обеспечение банковской деятельности, несмотря на прогрессивный характер и общую рыночную направленность, все же не в полной мере соответствует нынешней экономической ситуации и международному уровню правового регулирования общественных отношений.

Рассмотрим более подробно нормативно-правовое регулирование процесса кредитования в РФ. Наиболее актуальными вопросами здесь являются проблемы обеспечения и возврата кредита.

Виды обеспечения кредитов образуют две группы.

Одна группа - традиционно принятые в банковской практике виды обеспечения. Условно их можно назвать имущественными видами обеспечения, поскольку за ними всегда стоит конкретное имущество в материальной либо в денежной форме. Для практической реализации данных видов имеется хорошая правовая основа. Их правовое регулирование содержится в нормах Гражданского кодекса РФ. Более того, обеспечению исполнения обязательств посвящена специальная глава 23, содержащая 53 статьи, где достаточно подробно изложены императивные нормы, которые должны соблюдаться сторонами. Согласно ст. 329 ГК РФ, исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором [24, с. 98].

Другая группа видов обеспечения, как правило, не может быть оценена конкретной денежной суммой, которую кредитор может получить в случае невозврата кредита или неполучения платы за кредит. Более того, некоторые виды обеспечения вообще невозможно отделить от предприятия, реализующего инвестиционный проект, и продать или передать в натуре. Но получение объективной информации о состоянии этих видов обеспечения дает банковским специалистам возможность достаточно надежно судить о вероятности успешной реализации инвестиционного проекта. Поэтому такую группу видов обеспечения можно назвать информационной.

Для обеспечения возврата кредитов коммерческие банки могут использовать все способы обеспечения исполнения обязательств, предусмотренные действующим законодательством. Так, согласно Гражданскому кодексу РФ (ст.329) исполнение обязательств может обеспечиваться следующими способами: неустойкой; залогом; удержанием имущества должника; поручительством; банковской гарантией; задатком и другими способами, предусмотренными законом, и не противоречащими принципам гражданского законодательства. Наиболее распространенным способом обеспечения возврата кредита является залог (ст.334-358 ГК РФ) - способ обеспечения обязательства, при котором кредитор имеет право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами.

Залогодателем может быть должник или третье лицо, собственник вещи или лицо, имеющее на нее право хозяйственного ведения. Залог без основного обязательства существовать не может, а возникает в силу договора или закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге. Предметом залога (ст.336 ГК РФ) может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора, и иных прав, уступка которых другому лицу запрещена законом [1, с. 54]. Классификацию залога, на наш взгляд, можно представить следующим образом (рисунок 1).

| Виды залога | ||||||||

| В зависимости от предмета залога | В зависимости от местонахождения предмета залога | |||||||

| Залог имущества | Залог прав | |||||||

| С оставлением предмета залога у залогодателя | Заклад | |||||||

| Товары в обороте | ||||||||

| Нематериальные активы | Драгметаллы и камни | |||||||

| Недвижимость (ипотека) | ||||||||

| Ипотека | ||||||||

| Ценные бумаги | Дебиторская задолженность | Валюта, ценные бумаги | ||||||

| Товары в обороте | ||||||||

| Депозиты | ||||||||

| Твердый залог | Документы о праве владения на объекты собственности | |||||||

| Смешанный залог | ||||||||

| Владение и пользование третьих лиц | ||||||||

Рисунок 1 – Классификация видов залога

Следует отметить, что залоговый кредитор обладает преимущественными правами по удовлетворению требований за счет заложенного имущества, нежели другие кредиторы. Как известно, залогу присуще наиболее характерное свойство вещных прав - право следования. Это означает, что право как бы следует за вещью и где бы и в чьей бы собственности ни находился предмет залога, он будет им являться до момента прекращения основного обязательства. В этом смысле заложенное имущество является обремененным залогом до исполнения основного обязательства. Несмотря на все свои преимущества, залог имеет и существенные недостатки:

1. Он не дает кредитору в большинстве случаев уверенности в быстром и полном удовлетворении своих требований, поскольку обращение взыскания на предмет залога осуществляется чаще всего по решению суда. Затем следует процедура реализации, что требует значительных средств и времени.

2. Поскольку неплательщиками кредитов обычно выступают организации, зарегистрированные в качестве недоимщиков по платежам в бюджет и внебюджетные фонды, при недостаточности денежных средств на их текущих и расчетных счетах удовлетворение предъявленных к должнику требований осуществляется в очередности, определяемой ст.855 ГК РФ [1].

3. Нередко одно и то же имущество передается в залог неоднократно, и каждый последующий кредитор-залогодержатель не знает о том, что его обязательство обеспечивается залогом имущества, уже ранее заложенного договором о залоге, что отрицательно сказывается на погашении долга банком (перед последующими залогодержателями).

4. Зачастую предметом залога являются неликвидные товары в обороте, которые с изменением конъюнктуры рынка не всегда продаются либо продаются с убытком организациями-должниками, что приводит к несвоевременному возврату кредита или вовсе к его непогашению [25, с. 24].

Несмотря на бесспорные преимущества Гражданского кодекса в регулировании вопросов, связанных с залогом, институт залога прав не получил подробного освещения, в результате чего базовым правовым источником в этом смысле остается раздел V Закона о залоге. В договоре о залоге прав наряду с условиями, предусмотренными статьей Закона о залоге, должно быть указано лицо, которое является должником по отношению к залогодателю. Залогодатель обязан уведомить своего должника о состоявшемся залоге прав. При нарушении основного обязательства у залогодержателя появляется право на реализацию заложенных прав, из полученной стоимости от продажи которых, производится возмещение всех потерь по основному обязательству. При оформлении залога прав могут возникнуть проблемы оценки стоимости заложенного права, а также последующей его практической реализации. Бесспорно, одним из надежных способов сохранности передаваемого в залог имущества является твердый залог, который означает, что по соглашению сторон предмет остается у залогодержателя, но хранится под замком и печатью залогодержателя, т.е. залогодержатель не имеет права ни пользоваться им, ни израсходовать его.

Поручительство традиционно выступает в качестве одного из основных, поименованных в законе способов обеспечения гражданско-правовых обязательств. Свои корни этот институт питает из римского частного права. Сущность поручительства в соответствии со статьей 361 ГК РФ заключается в том, что поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. В отличие от залога здесь к имущественной ответственности привлекается еще одно лицо, как правило, по принципу его состоятельности. Привлекательность данного вида обеспечения в том, что к имуществу, из которого кредитор может получить удовлетворение, присоединяется имущество, принадлежащее поручителю [12, с. 8].

Таким образом, можно сделать вывод, что кредитор должен проявлять максимум заботливости и исключить, чтобы его собственные действия или бездействие не привели к прекращению поручительства. Все изменения в отношении основного обязательства, влекущие увеличение ответственности или иные неблагоприятные последствия для поручителя, должны согласовываться с последним в письменной форме и являться неотъемлемой частью договора поручительства. В качестве дополнительных гарантий выполнения поручителем обязательств за должника в договор поручительства могут быть включены условия, предоставляющие кредитору право безакцептного списания с банковского счета поручителя денежных средств в размере суммы обеспеченного поручительством обязательства. Такая возможность установлена п. 2 ст. 847 ГК РФ и судебной практикой.

Банковская гарантия представляет собой письменное обязательство банка, иного кредитного учреждения или страховой компании, выдаваемое кредитору принципала (бенефициару) и заключается в уплате определенной денежной суммы в соответствии с ее условиями и по письменному требованию последнего (ст. 368 ГК РФ). Существенное отличие банковской гарантии от всех других способов обеспечения обязательств заключается в независимости гарантии от обязательства, которое она обеспечивает (ст. 370 ГК РФ), т.е. в отсутствии акцессорного принципа. Что означает, если основное обязательство прекратится, будет признано недействительным или по нему истечет срок исковой давности, гарантия сохранит свое действие.

Кредит под складское свидетельство, которое представляет собой ценную бумагу, подтверждающую факт хранения товара на складе. Пока он там находится, держатель ценных бумаг может им распоряжаться по своему усмотрению. Значение складских свидетельств для российского рынка ценных бумаг может быть весьма велико, поскольку их применение позволяет оперативно решать разнообразные финансовые задачи. В рамках существующего правового содержания складских и залоговых свидетельств можно найти самые различные точки приложения этих инструментов.

Кредитным договором оформляются также межбанковские кредитные отношения, когда Банк России предоставляет кредит банкам для их последующей деятельности по кредитованию клиентов. Межбанковский кредитный договор оформляется в особом порядке, предусмотренном банковскими инструкциями. Межбанковские кредитные договоры предусматривают право Банка России в одностороннем порядке изменять размер учетной ставки-платы за централизованные кредиты. Предоставление централизованных кредитов может осуществляться на основании кредитного аукциона, который проводит Банк России. К межбанковским кредитам относится также кредитование кредитными учреждениями друг друга. Эта сделка оформляется межбанковским кредитным договором и регламентируется Гражданским кодексом РФ.

Страхование кредитных рисков. Данная система может включать в себя как меры, применяемые самим кредитором для снижения вероятности непогашения кредита (оценка кредитоспособности заемщика, прибыльности операции, под которую выдается кредит, получение ликвидного залога), так и внешние способы уменьшения потерь, связанных с проведением кредитных операций (заключение договоров страхования) [26, с.10]. Таким образом сводятся воедино готовность страховщиков принимать на страхование практически любые риски, в защите которых имеется потребность страхователей, и спрос банков на страхование кредитных рисков.

В настоящее время одним из основных способов обеспечения обязательств является использование залога. В последние годы российские коммерческие банки начали активно кредитовать клиентов под залог.

Основой для развития данной сферы банковского обслуживания частных лиц стало принятие ФЗ «О залоге». Однако существует ряд правовых причин, не позволяющих эффективно использовать залог в качестве обеспечения на финансовом рынке: обременительные и трудные для исполнения правила создания, сохранения и исполнения; невозможность использования денежных средств в качестве залога; ограничения на использование предмета залога залогодержателем (если он передается залогодержателю); ограничения на эффективное распоряжение залогом, в том числе по его реализации, при неисполнении обязательств должником; невозможность передачи в залог будущих прав требования или имущества, которое будет приобретено в будущем. Подходы к решению проблемы частично обозначены в Стратегии развития банковского сектора.

Этот документ предусматривает серьезную модернизацию законодательства о залоге. В частности, предлагается укрепить права кредиторов, в первую очередь залоговые, и создать условия для становления эффективной системы регистрации залогов, в том числе на движимое имущество. Предлагается упростить и унифицировать процедуры обращения взыскания на предмет залога и удовлетворения обеспеченных залогом требований кредиторов. В этих целях намечено внесение изменений в ГК РФ, законы «О залоге», «О несостоятельности (банкротстве)», «О несостоятельности (банкротстве) кредитных организаций» [10, С. 69].

Еще одним инструментом контроля за кредитными рисками является формирование бюро кредитных историй. С 1.06.2005 г. вступил в силу Федеральный Закон от 30.12.2004 № 217-ФЗ «О кредитных историях», целью которого является создание и определение условий для формирования, обработки, хранения и раскрытия информации, характеризующей своевременность исполнения заемщиками своих обязательств по договорам займа (кредита), повышения защищенности кредиторов и заемщиков за счет общего снижения кредитных рисков, повышения эффективности работы банков. В соответствии с законом кредитная история - это информация, характеризующая исполнение заемщиком принятых на себя обязательств по договорам займа (кредита) и хранится в бюро кредитных историй.

Само бюро кредитных историй должно быть коммерческой организацией, оказывающей услуги по формированию, обработке и хранению кредитных историй, предоставлению кредитных отчетов. Принятие закона позволило на основе договоров с кредитными бюро начать формирование масштабных баз данных кредитных историй [21, С. 33].

На сегодняшний день, нормативное обеспечение процесса кредитования является достаточным для стабильной работы банковской системы, однако, необходимо его постоянное совершенствование, связанное с постоянным изменением политической и экономической обстановки в стране, внедрением достижений научно-технического прогресса, общим развитием социума и, в частности, развитием криминальной сферы.

1.3 Тенденции развития кредитования физических лиц в современных условиях

Непосредственно кредитный процесс начинается со дня первой выдачи ссуды. Однако до этого момента и вслед за ним проходит целая полоса значительной работы, выполняемой как банком-кредитором, так и клиентом-заемщиком. Переговоры о кредите начинаются задолго до принятия конкретного решения. Здесь, однако, все может быть по-разному.

Предложение о выдаче кредита может исходить как от банка, так и от клиента. Для развитых рыночных отношений более типичной является ситуация, когда банк ищет клиента, предлагает ему свой продукт, в том числе кредиты под те или иные цели и условия. Изучение рынка банковских услуг, потенциальных клиентов, обращение к ним с предложениями о сотрудничестве, визиты, необходимые знаки внимания - все это происходит прежде, чем рассматривается конкретное предложение о кредите.

Иное дело - современная отечественная практика, когда кредиты нужны всем, начиная от предпринимателя и заканчивая правительством, не говоря уже о предприятиях и организациях, испытывающих острый кризис платежеспособности и нуждающихся в кредитной поддержке. Искать клиента, которому надо дать кредит, российскому коммерческому банку не приходится, клиент ищет банк, в котором можно было бы получить спасительную ссуду. Таковы реальности современной экономики России, испытывающей трудности производства и финансов. Коммерческие банки не освобождаются, однако, в дальнейшем от другого более сложного этапа - этапа рассмотрения конкретного проекта. Неустойчивость экономической ситуации, инфляция требуют от российских банков особой осторожности и опыта оценки кредитоспособности клиента, объекта кредитования и надежности обеспечения, качества залога и гарантий. Аналитическая часть этого этапа представляет собой чрезвычайно ответственную задачу.

В российских коммерческих банках решение этой задачи, как правило, возлагается на кредитный отдел (управление). В отдельных банках выделяются специальные аналитические подразделения, функцией которых является всесторонняя оценка кредитуемого мероприятия. Заключение о возможности кредитования дается работнику, курирующему обслуживание данного клиента. В этом случае вся подготовительная работа возлагается на экономиста банка: он ведет предварительные переговоры, рассматривает представленную в банк документацию, готовит письменное заключение о возможности и условиях кредитования данного проекта, выписывает специальное распоряжение о выдаче кредита, собирает необходимые разрешительные подписи на кредитных документах и т.д. В общем, выполняет всю аналитическую, техническую и организационную работу по соответствующему кредитному проекту. В небольших банках вся эта работа, как правило, концентрируется в одном кредитном отделе [18, с. 118].

Довольно распространенной формой работы на предварительной стадии является принятие решений о кредитовании клиентов в пределах определенной компетенции работников банка. В этом случае кредитный проект на соответствующую сумму рассматривает, а также решает вопрос о возможности его кредитования только тот работник, которому предоставлено такое право соответствующими распоряжениями руководства банка. Данный опыт работы начинают использовать и российские коммерческие банки. Крупные кредиты, как правило, рассматриваются на кредитном комитете. К его заседанию прорабатываются все экономические и юридические вопросы, принимается окончательное решение по рассматриваемому вопросу, определяются конкретные условия кредитования [18, с. 115].

Такова процедура данного подготовительного этапа. Вслед за ним наступает этап оформления кредитной документации. Работники банка оформляют кредитный договор, выписывают распоряжения по банку о выдаче кредита, заводят специальное досье на клиента-заемщика (кредитное дело). На третьем этапе - этапе использования кредита - осуществляется контроль за кредитными операциями: соблюдением лимита кредитования (кредитной линии), целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд. На данном этапе не прекращается работа по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы клиента, при необходимости проводятся встречи, переговоры с клиентом, уточняются условия и сроки кредитования. При всем многообразии объектов и субъектов кредитования, различных видов ссуд, предоставляемых юридическим и физическим лицам, система кредитования представляет собой некую единую схему, включающую:

1. Методы кредитования и формы ссудных счетов.

2. Кредитную документацию, представляемую банку.

3. Процедуру по выдаче кредита.

4. Порядок погашения ссуды.

5. Контроль в процессе кредитования.

Если этапы кредитования показывают последовательность выполнения определенных обязательных процедур, то представленные элементы организационно-экономической схемы по существу выражают технологию кредитного процесса, рассмотрим ее более подробно. Метод кредитования можно определить как совокупность приемов, с помощью которых банки осуществляют выдачу и погашение кредитов. Таких методов три:

1) метод кредитования по обороту;

2) метод кредитования по остатку;

3) оборотно-сальдовый метод.

При кредитовании по обороту кредит следует за движением, оборотом объекта кредитования. Кредит авансирует затраты заемщика до момента высвобождения его ресурсов. Размер ссуды возрастает по мере увеличения объективной потребности в ссуде и погашается по мере снижения этой потребности. Данный метод обеспечивает непрерывное, по мере снижения или увеличения потребности синхронное движение кредита, является непрерывно возобновляющимся процессом.

При кредитовании по остатку кредит взаимосвязан с остатком товарно-материальных ценностей и затрат, вызвавших потребность в ссуде. К примеру, предприятие может уже закупить необходимые ему ценности за счет своих финансовых источников и лишь затем обратиться в банк за ссудой под их обеспечение, тем самым компенсируя произведенные затраты. Кредит в этом случае выдается под остаток товарно-материальных ценностей в порядке компенсации, а не авансирования затрат (уже произведенных в данном случае) на приобретение необходимых материалов.

Чаще всего кредитование по остатку, как правило, уже, охватывает меньший круг объектов кредитования, опосредует один из объектов, в то время как кредитование по обороту связано с движением не отдельного, частного, а совокупного объекта кредитования. На практике кредитование по обороту и по остатку могут сочетаться, образуется оборотно-сальдовый метод, когда кредит на первой стадии выдается по мере возникновения в нем потребности, а на второй стадии погашается в строго определенные сроки, которые могут не совпадать с объемом высвобождающихся ресурсов. На первой стадии кредит выдается на начальной стадии оборота товарно-материальных ценностей и затрат; на второй стадии погашается на базе остатков срочных обязательств клиента перед банком.

Организационно движение кредита (его выдача и погашение) отражается на ссудных счетах клиента, которые открывает ему банк. Ссудный счет - это такой счет, на котором отражается долг (задолженность) клиента банку по полученным кредитам, выдача и погашение ссуд. Для всех ссудных счетов характерна их общая конструкция: выдача кредита проходит по их дебету, погашение - по кредиту, задолженность клиента банку всегда по левой, дебетовой стороне ссудного счета [18, с. 158].

При общем единстве схемы отражения задолженности, выдачи и погашения кредита ссудные счета могут различаться между собой:

1) по цели открытия;

2) по взаимосвязи с оборотом.

По цели открытия ссудные счета могут быть депозитно-ссудиымщ когда клиент получает право при исчерпании собственных средств, положенных в банке на депозит, на получение кредита в определенных размерах. Наиболее часто такими ссудными счетами может пользоваться население, накапливающее свои сбережения на счетах и получающее возможность в случае необходимости воспользоваться кредитом банка. Из депозитного в ссудный счет он превращается в том случае, если сальдо на нем становится дебетовым. Ссудные счета могут открываться исключительно для целей расходования валюты кредита. Это своего рода счета с кредитовым оборотом, со снижающимся дебетовым сальдо, в разовом порядке полученным кредитом на цели его последующего использования и с постепенным погашением ссуды.

В этом же классе выделяются накопительно-расходные ссудные счета, сочетающие как движение средств по кредиту, так и по дебету счета. К примеру, депозит клиента может систематически пополняться за счет новых накоплений, но их расходование всегда будет превышать поступления, в связи с чем сальдо на счете продолжает быть дебетовым.

По взаимосвязи с оборотом ссудные счета могут быть трех типов:

1) оборотно-платежными;

2) сальдово-компенсационными;

3) оборотно-сальдовыми.

Три данных типа ссудных счетов по существу соответствуют трем методам кредитования: по обороту; по остатку; оборотно-сальдовому методу.

При открытии оборотно-платежного ссудного счета клиент получает возможность оплачивать платежные документы по самым разнообразным потребностям: счета за товары и услуги, чеки на заработную плату, платежные поручения на погашение кредиторской задолженности, перечисление налогов и других платежей. Для всех этих платежей достаточно иметь один оборотно-платежный или оборотно-сальдовый счет, на который будут поступать определенные платежи в погашение образующейся ссудной задолженности.

Для производства всех платежей клиент может воспользоваться и сальдово-компепсациопным счетом, но тогда ему необходимо открывать их столько, сколько возникает у него таких потребностей. У клиента может быть столько сальдово-компенсационных счетов, сколько он имеет частных объектов кредитования. Данный ссудный счет по сравнению с другими менее гибок, требует большего технического оформления, но на нем более четко прослеживается целевое назначение кредита.

Особую разновидность оборотно-платежных ссудных счетов составляет контокоррент, на котором отражаются все платежи предприятий; на нем проходят затраты как по основной производственной деятельности, так и по расширению и модернизации основных фондов [18, с. 169]. Данная форма ссудного счета является наиболее емкой, она открывается высшей категории заемщиков, имеющих первоклассную кредитоспособность.

На практике оборотно-платежные и оборотно-сальдовые счета применяются при интенсивном платежном обороте, в сезонных отраслях промышленности, торговле, сельском хозяйстве, непрерывных, практически каждодневных поставках товарно-материальных ценностей и затратах. Сфера применения сальдово-компенсационных счетов несколько уже, они применяются при разовых, эпизодических потребностях клиентов в дополнительных финансовых ресурсах. Особенность современной практики кредитования в организационном отношении состоит в том, что она строится не по единому шаблону, а на многовариантной основе. Клиент банка сам выбирает, какая из форм кредитования ему больше подходит, какой ссудный счет ему целесообразнее открыть, какой режим выдачи и погашения ссуд при этом полезнее установить.

Всякая экономическая, в т.ч. кредитная, сделка требует определенного документального оформления. Устные переговоры, которые ведет клиент с банком, на начальном, предварительном этапе, так или иначе заканчиваются представлением в кредитное учреждение его письменного ходатайства (обоснования необходимости кредита на определенные цели). В банке должны быть также материалы, позволяющие ему определить финансовое положение клиента, его кредитоспособность. Банку необходимо поэтому иметь, а клиенту представлять баланс на начало года. Вместе с балансом предприятия представляют в банк отчетность по прибылям и убыткам.

В целом комплект документов, представляемых клиентами в банк, регламентируется Положением «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» ЦБ РФ от 31.08.1998 г. № 54-П. Согласно данному положению вся документация распределяется на три группы.

1 группа – Документация, подтверждающая юридическую правомочность заемщика: учредительный договор, устав, свидетельство о регистрации, сведения о руководстве предприятия, контракты и лицензии на поставку продукции;

2 группа – Документация, характеризующая экономическое состояние клиента и материальную гарантированность возврата кредита: бухгалтерский баланс, отчет о прибылях и убытках, приложения к бухгалтерскому балансу – формы 3-5, прогноз денежных потоков, выписки из лицевых счетов (в рублях и валюте), бизнес-план, технико-экономическое обоснование, гарантии, поручительства, страховые полисы, кредитные договора с другими банками.

3 группа – Документация по оформлению ссуд (кредитная документация): срочные обязательства, кредитный договор, договор о залоге, карточка образцов подписей и печатей.

Наряду с письменным обращением в банк за ссудой в отдельных странах существует специальная документальная форма - общее заявление-обязательство заемщика выполнять требования, вытекающие из условий кредитной сделки. Такая специальная форма отсутствует в большинстве развитых стран (ее, к примеру, нет ни в Германии, ни во Франции), она заменена собственно кредитным соглашением, имеющим трафаретную обязательную форму, в том числе декларирующую обязательство клиента соблюдать требования и правила кредитного учреждения. Отказались от практики представления данного обязательства и российские коммерческие банки. Наряду с данным заявлением используются срочные обязательства.

Срочное обязательство представляется по определенной форме, оно фиксирует обязательство заемщика погасить данный кредит, взятый под определенные цели, в фиксированной сумме и в конкретный срок.

Этих обязательств может быть несколько: все зависит от того, на какой срок предоставлена ссуда - условный или конкретный. В прежней российской практике банки использовали как срочные обязательства с условным, так и конкретным сроком погашения кредита. Конкретный срок фиксировал дату, при наступлении которой ссуда должна быть клиентом погашена. Условный срок определял дату, когда срок погашения ссуды пересматривался (данное срочное обязательство заменялось на другое, новое обязательство). Многие российские банки перестали требовать от клиентов срочные обязательства, имея при этом в виду, что срок погашения ссуды зафиксирован в кредитном договоре, что с юридической точки зрения при правильном его составлении оказывается достаточным основанием для списания средств со счетов заемщика в погашение ссудной задолженности.

Кредитный договор является важнейшим документом, определяющим права и обязанности участников кредитной сделки. В нем содержатся экономическая и юридическая ответственность сторон. Строго определенной формы кредитного договора, рекомендуемой коммерческим банкам Центральным банком РФ, не существует. В таких странах, как Германия, Австрия, рекомендованы типовые формы кредитного договора как с юридическими, так и физическими лицами. Во Франции такая типовая форма разработана исключительно для индивидуальных заемщиков, полагая, что банковская практика настолько многообразна, что рекомендовать какую-то единую модель кредитного соглашения не представляется возможным.

И тем не менее кредитный договор имеет вполне определенный остов, вокруг которого строится вся схема соглашения. Разумеется, он фиксирует полное наименование участников, их юридические адреса; предмет договора, сумму, срок, порядок погашения, процентную ставку, размер комиссионных, обеспечение и гарантии. В целом достаточно точно определяются условия кредитования. Особое значение придается кредитным оговоркам, дающим право банку в случае задержки платежа, несоблюдения договорных условий реализовать свое право на возвращение кредита и уплаты процента за счет ресурсов и имущества как самого клиента, так и его гарантов. Специальные разделы посвящены обязанностям как клиента, так и банка.

Помимо кредитного договора при необходимости может заключаться также договор о залоге. Практически происходит так: если залог присутствует в кредитной сделке, то договор о залоге заключается обязательно, причем зачастую для прочности подписи клиента и банка дополнительно заверяются нотариусом. Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) обязывает банки иметь также ряд внутренних документов, в том числе отражающих:

- политику банка по размещению (предоставлению) кредитов;

- учетную политику и подходы к ее реализации;

- процедуру принятия решений по кредитованию;

- распределение полномочий между подразделениями и должностными лицами;

- порядок кредитования клиентов кредитной организации.

Таким образом, в данной главе были рассмотрены экономическая сущность кредита и обеспечения по кредиту, а также организация кредитования физических лиц.

В следующей части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк».

2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

2.1 Организационно-экономическая характеристика банка

С самого начала своего развития корпоративный и розничный бизнес эмитента строился на предоставлении клиентам полного спектра конкурентоспособных высокотехнологичных банковских продуктов и услуг, включающих расчетно-кассовое обслуживание, валютообменные операции, операции с ценными бумагами, привлечение денежных средств в депозиты, консультационные и многие другие.

С апреля 2002 г. ООО «Хоум Кредит энд Финанс Банк» входит в группу компаний Home Credit, которая работает на восточно-европейском рынке потребительского кредитования с 1997 года, и входит в международную группу компаний PPF - одну из крупнейших компаний Европы. После вхождения Банка в международную группу компаний PPF приоритетным направлением бизнеса стало потребительское кредитование. В соответствии со своей стратегией Банк расширяет свою сферу деятельности путем перехода от монопродуктового банка к полноценному розничному банку, предоставляющим клиентам полный спектр банковских услуг (Устав банка – приложение 1).

Приоритетными направлениями деятельности ООО «Хоум Кредит энд Финанс Банк» является предоставление кредитов и финансовых услуг физическим лицам в сегменте банковской розницы: на покупку потребительских товаров непосредственно в местах продаж, а также предоставление кредитов на основе пластиковых карт и кредитов наличными через сеть собственных офисов, а также через партнерскую сеть. С октября 2008 года банк активно реализует свою стратегию перехода в полноценный розничный банк путем предложения клиентам новой линейки депозитных продуктов (вклады, дебетовые карты) через филиальную сеть. Условия кредитования (размер первоначального взноса, срок кредита, процентная ставка и пр.) зависят от вида кредита, стоимости товаров, приобретаемых в кредит, кредитного продукта, категории риска товара/продавца/клиента.

ООО «Хоум Кредит энд Финанс Банк» предоставляет потребительские кредиты (в основном на приобретение бытовой, аудио/видео техники, мебели, мобильных телефонов – свыше 50 категорий товаров.) через широкую сеть магазинов-партнеров в Москве и регионах Российской Федерации. Услуги Банка доступны более чем в 1 200 городах в 80 регионах Российской Федерации. Клиентами Банка по программе потребительского кредитования могут стать жители России в возрасте от 18, имеющие стабильный источник дохода и постоянную прописку в одном из регионов страны, где банк предоставляет свои услуги.

Банк предлагает своим клиентам с положительной кредитной историей доступ к новым продуктам и предложениям, используя прямую почтовую рассылку (direct mail) и телемаркетинговые кампании, что позволяет повысить эффективность взаимодействия эмитента с клиентами и увеличить прибыльность в среднесрочной и долгосрочной перспективах. В рамках этих мероприятий предлагаются такие продукты, как кредиты на основе пластиковых карт и кредиты наличными, которые стали предлагаться клиентам с 2006 г. В ноябре 2004 г. эмитент приступил к выпуску расчетных карт Maestro международной платежной системы MasterCard International. В ноябре 2008 г. ООО «ХКФ Банк» стал членом международной платежной системы VISA. Одной из основных задач банка является быть клиентоориентированным банком, который может предложить своим клиентам, как из числа существующих, так и из числа потенциальных потребителей, конкурентоспособные условия кредитования, которые смогут удовлетворить потребительские запросы, а также полный спектр банковских и финансовых услуг для построения долгосрочных отношений с клиентом. По состоянию на отчетный период общее количество клиентов, получивших кредит в Банке, составило более 16,8 млн. человек.

Согласно исследованию Банка Usage & Attitude, посвященного изучению отношения потребителей к брендам банков и их продуктам, ООО « ХКФ Банк» входит в топ-5 банков по уровню знания бренда: этот показатель составил 72% от общего числа опрошенных. Для повышения качества обслуживания клиентов, Банк использует хорошо развитую сеть собственных банковских офисов, общее количество которых составляет 175 офисов, и сеть банкоматов. Клиенты Банка могут также использовать более чем 40 000 пунктов приема платежей, благодаря сотрудничеству Банка с ФГУП «Почта России» для внесения платежей в счет погашения задолженности по кредиту Для упрощения процедуры внесения платежей часть необходимой для погашения кредита информации содержится на бланках в закодированном виде, которые клиент получает сразу после предоставления Банком кредита

ООО "Хоум Кредит энд Финанс Банк", один из лидеров российского рынка банковской розницы, работает на российском рынке с 2002 года.

По итогам 6 месяцев 2009 (МСФО) года активы банка составили 93,462 млрд. рублей, капитал – 22,541 млрд. рублей, кредитный портфель – 71,104 млрд. рублей. Чистая прибыль по итогам первого полугодия 2009 года составила 920 млн. рублей.

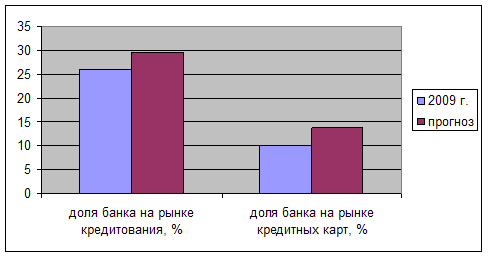

По состоянию на 30.06.2009 г. доля ООО «ХКФ Банк» на рынке товарного кредитования составила 26%, доля на рынке кредитных карт – 10%. Региональная сеть Банка состоит из 83 представительств, 172 офисов и 6 филиалов на территории России. Банк "Хоум Кредит" предлагает своим клиентам широкое разнообразие кредитных продуктов с различными условиями. Продукты представлены в более чем 29 тыс. магазинах-партнерах в 1200 городах России. Клиентами банка являются более 16 млн человек. Реализуя переход от монолайнера к универсальному розничному банку, ХКФБ успешно вышел на рынок депозитов для физических лиц. За шесть месяцев 2009 года депозитная база банка увеличилась вдвое – с 810 млн руб. до 2 610 млн руб., – продемонстрировав прирост в более чем 200%.

Вклад банка "Хорошие новости" был по достоинству оценен не только клиентами, но и бизнес-сообществом: Банк получил бронзовую награду конкурса "БРЭНД ГОДА/ EFFIE 2008" в категории "Финансовые организации. Продукты и услуги".

ООО «ХКФ Банк» активно работает с текущими счетами, дебетовыми картами на новой банковской IT-платформе. ХКФБ также активно развивает собственную сеть банкоматов, состоящую сегодня из 218 банкоматов, укрепляя тем самым базу для дальнейшего перехода в универсальный розничный банк. Основа работы ООО «ХКФ Банк» в России – принцип ответственного кредитования и прозрачности бизнеса. Благодаря передовым технологиям кредитования Банк предлагает клиентам простые и быстрые решения, объективные условия и стремится к взаимовыгодному партнерству. В банке принят Кодекс ответственного кредитования.

Успехи банка постоянно отмечаются профессиональными кругами. По итогам опроса Экспертного совета премии "Финансовый Олимп" ООО «Хоум Кредит энд Финанс Банк» был признан лучшим розничным банком в категории "Потенциал и перспектива". По итогам национально банковской премии банк получил награду в 2 номинациях: "За развитие банковских услуг в регионах России" и как "Информационно открытый банк".

В апреле 2008 года рамках 4-й ежегодной церемонии награждения премией "Финансовая элита России" Банк "Хоум Кредит" объявлен победителем в номинации "Банк года в сфере потребительского кредитования". ООО «Хоум Кредит энд Финанс Банк» является членом Ассоциации российских банков, Ассоциации региональных банков, Национальной валютной ассоциации, Национальной фондовой ассоциации и Московской международной валютной биржи.

Таким образом, приоритетным направлением деятельности ООО "Хоум Кредит энд Финанс Банк" является потребительское кредитование. В 2009 г. банк вышел на рынок депозитов для физических лиц. За шесть месяцев 2009 года депозитная база банка увеличилась на 200% - до 2 610 млн. руб.

Рассмотрим более подробно основные экономические показатели деятельности банка на основе анализа балансов банка за 2006-2008 гг. (приложения 2, 5, 8) и отчетов о прибылях и убытках (приложения 3, 6, 9). Анализ динамики показателей на конец 3 квартала 2009 г. по сравнению c данными на конец 3 квартала 2008 г., выявляет следующие изменения:

- увеличение процентных доходов на 129%, связанное с отражением на балансе Банка портфеля кредитных карт при закрытии сделки по секьютиризации, а также с изменением учетной политики по сравнению с 2008 годом в части учета комиссий по кредитам физических лиц;

- внесение вклада в имущество Банка в размере 1 млрд. руб.;

- уменьшение комиссионных доходов, связанное с изменением учетной политики Банка по сравнению с 2008 годом в части учета комиссий по кредитам физических лиц;

- рост процентных расходов на 102%, обусловленный увеличением объемов и стоимости привлекаемых средств в связи с изменением рыночной конъюнктуры;

- рост доходов по операциям с иностранной валютой на 7,1 млрд. руб., полученный из-за реализованных курсовых разниц по операциям хеджирования;

- увеличение прочих операционных доходов, произошедшее в первую очередь за счет получения дохода от завершения в первом полугодии 2009 года сделки по секьюритизации части портфеля кредитных карт.

Так же можно отметить, что операционные расходы в 3 квартале 2009 года сократились на 29% благодаря сокращению общебанковских расходов, связанных с оптимизацией бизнеса.

Таким образом, чистая прибыль 3 квартала 2009 года по сравнению с 3 кварталом 2008 года увеличилась на 6,8 млрд. руб.

Из решений органов государственной власти, оказавших влияние на финансовый деятельность, следует отметить изменение требований к обязательным резервам, размещенным в ЦБ - их снижение позволило ООО "ХКФ Банк" распоряжаться высвобожденными средствами, вкладывая их в основную деятельность, а также доступ к инструментам рефинансирования Банка России.

Таблица 2 - Ликвидность ООО "Хоум Кредит энд Финанс Банк" по состоянию на 1 октября 2009 г.

| Условное обозначение норматива | Название норматива | Допустимое значение норматива | Фактическое значение норматива |

| H1 | Достаточности капитала | Min 10% (K>5 млн.евро) | 24.03 |

| Н2 | Мгновенной ликвидности | Min 15% | 257.76 |

| Н3 | Текущей ликвидности | Min 50% | 370.12 |

| Н4 | Долгосрочной ликвидности | Max 120% | 43.56 |

| Н5 | Общей ликвидности | Min 20% | отменен |

| Н6 | Максимальный размер риска на одного заемщика или группу связанных заемщиков | Max 25% | 19.21 |

| Н7 | Максимальный размер крупных кредитных рисков | Max 800% | 65.70 |

| H9.1 | Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных акционерам (участникам) | Max 50% | 7.79 |

| H10.1 | Совокупная величина риска по инсайдерам | Max 3% | 0.06 |

| H12 | Использование собственных средств для приобретения акций (долей) др. юр. лиц | Max 25% | 0 |

Ликвидность кредитной организации и достаточность капитала контролируется Банком России нормативами мгновенной и текущей ликвидности Н2, Н3, Н4 и нормативом достаточности капитала Н1 соответственно. По состоянию на 01.10.2009 г. норматив достаточности капитала составил 24,03%, что превышает больше, чем в 2 раза требуемый Центральным банком Российской Федерации минимальный уровень.

Размер собственных средств кредитной организации – эмитента на последнюю отчетную дату перед предоставлением поручительства составил на 01.04.2007 г: 8 706 653 тыс. руб. (приложения 4, 7, 10)

Размер стоимости чистых активов юридического лица, предоставившего поручительство, которым обеспечивается исполнение обязательств кредитной организации-эмитента по облигациям, на последнюю отчетную дату перед предоставлением поручительства составил стоимость чистых активов поручителя на 31 марта 2007 года – 25 тыс.руб.

Размер стоимости чистых активов юридического лица, предоставляющего поручительство, на дату окончания отчетного квартала составил на 01.10.2009 - 26 тыс.руб. В течение отчетного квартала ООО "Хоум Кредит энд Финанс Банк" полностью соблюдал нормативы, характеризующие его ликвидность. Значение нормативов Н2 и Н3 равно 257,76% и 370,12% соответственно, что значительно выше минимально необходимых показателей, а значение норматива Н4 равно 43,56%, что в 4 раза ниже максимально допустимого значения в 120%.

В целом, стратегия деятельности ООО "Хоум Кредит энд Финанс Банк" направлена на достижение оптимального соотношения между ликвидностью, доходностью и рисками. В своей деятельности банк придерживается соблюдения всех пруденциальных норм, установленных Банком России.

По состоянию на 01.10.2009 г. величина уставного капитала ООО "Хоум Кредит энд Финанс Банк" составляет 4 173 млн. рублей, который полностью оплачен. Собственные средства банка по сравнению со аналогичным периодом 2008 г. увеличились на 5 315 201 тыс. руб. и составили на 01.10.2009 г. 24 073 440 тыс. руб.

Основными источниками формирования собственного капитала в отчетный период является уставный капитал (17,3% собственных средств эмитента), дополнительный капитал (37,6%), нераспределенная прибыль предшествующих лет эмитента (44,2%).

Общая величина финансовых вложений на 01.10.09: 101 331 016 тыс. руб. (МБК, кредиты, ценные бумаги, вложения в уставные капиталы), в т.ч.:

- вложения в эмиссионные ценные бумаги: 18 075 131 тыс. руб.

- вложения в неэмиссионные ценные бумаги: 1 830 тыс. руб.

- иные финансовые вложения: 83 254 055 тыс. руб.

У Эмитента отсутствуют вложения в эмиссионные и неэмиссионные ценные бумаги, которые составляют 10 и более процентов всех его финансовых вложений на 01.10.2009.

Информация о формировании резервов на возможные потери (в части вложения в ценные бумаги): величина резерва на начало/конец последнего завершенного финансового года перед датой окончания последнего отчетного квартала - 1 830 тыс. руб.

Таким образом, общее финансовое положение ООО "ХКФ Банк" можно охарактеризовать как устойчивое. Основными факторами, оказавшими значительное влияние на результаты финансово-хозяйственной деятельности является способность банка активно реагировать на изменения рыночной ситуации и предпринимать оперативные меры по оптимизации бизнеса, сохранения качества активов за счет непрерывного усовершенствования процесса управления рисками и оптимизации параметров продуктов. К факторам, влияющим на финансовый результат ООО "Хоум Кредит энд Финанс Банк", можно отнести:

- получение дохода (реализованные курсовые разницы) по операциям хеджирования, по сделкам с ценными бумагами

- получение дохода от завершения сделки по секьюритизации части портфеля кредитных карт

- внесение вклада в имущество Банка в размере 1 млрд. руб.

Рассмотрим структуру доходов банка за 9 месяцев 2009 г. в таблице 3.

Таблица 3 – Структура доходов ООО "Хоум Кредит энд Финанс Банк" по состоянию на 1 октября 2009 г.

| 01.07.2009 | |

| Общая сумма доходов, тыс. рублей | 62 437 921 |

| Вид банковских операций: потребительское кредитование | |

| Размер доходов от данного вида деятельности банка, тыс. рублей | 14 343 162 |

| Доля доходов от основной деятельности в общей сумме доходов банка (%) | 22,97 |

| Изменение по сравнению с предыдущим отчетным периодом | +2 раза |

Изменения размера доходов кредитной организации - ООО «ХКФ Банк» от основной деятельности (видов деятельности, видов банковских операций, предусмотренных законом РФ) на 10 и более процентов по сравнению с соответствующим отчетным кварталом предшествующего года и причины таких изменений.

Размер доходов кредитной организации - ООО «ХКФ Банк» от основной деятельности на конец 2 квартала 2009 г увеличился незначительно - на 3 028 855 тыс. руб. по сравнению с аналогичным периодом 2008 года (размер дохода от основной деятельности на конец 2 квартала 2008 года составил 11214307 тыс. руб.). Это обусловлено изменением динамики портфеля, продуктовой линейки, текущими рыночными и экономическими условиями, ужесточением процедур андеррайтинга и управления рисками, а также внедрением банком программы оптимизации бизнеса.

В таблице 4 представлены основные показатели финансово-хозяйственной деятельности банка за 2006-2008 годы.

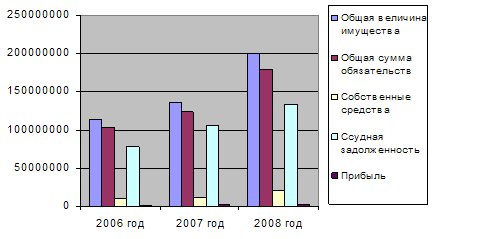

Таблица 4 - Основные показатели деятельности ООО "Хоум Кредит энд Финанс Банк" в 2006-2008 гг., тыс. руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | Изменение 2008 к 2006 г. | |

| абсолютное, тыс. руб. | относительное, % | ||||

| Собственные средства | 10045870 | 10830174 | 20799741 | 10753871 | 207,05 |

| Денежные средства | 2524012 | 3068129 | 6841808 | 4317796 | 271,07 |

| Уставный капитал | 3405284 | 3405284 | 6803605 | 3398321 | 199,80 |

| Ссудная задолженность | 77640657 | 105106498 | 133949742 | 56309085 | 172,53 |

| Эмиссионный доход | 2123639 | 2123639 | 7628919 | 5505280 | 359,24 |

| Прибыль | 767591 | 2084091 | 1972831 | 1205240 | 257,02 |

| Средства кредитных организаций | 7771097 | 8604864 | 9920207 | 2149110 | 127,66 |

| Средства клиентов | 7250481 | 99455730 | 152251063 | 145000582 | 2099,88 |

| Общая сумма обязательств | 103628664 | 124220522 | 179749336 | 76120672 | 173,46 |

| Общая величина имущества | 113752649 | 136356226 | 200613098 | 86860449 | 176,36 |

Для более наглядного представления представим данные в виде диаграммы (рисунок 2).

Рисунок 2 – Основные экономические показатели деятельности банка

На основе данных публикуемой отчетности могут быть рассчитаны следующие относительные показатели (таблица 5).

Таблица 5 - Относительные показатели деятельности ООО "ХКФ Банк", 2006-2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | |

| Коэффициент доли капитала | К1 | 8,8% | 8,0% | 10,3% |

| Доля рисковых активов | К2 | 77% | 83% | 77% |

| Кредитная активность | К3 | 68% | 78% | 66% |

| Уровень мобилизации капитала | К4 | 58% | 40% | 65% |

| Доля резервов в активах банка | К5 | 6,1% | 2,3% | 2,2% |