Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Валютный рынок Республики Казахстан

Дипломная работа: Валютный рынок Республики Казахстан

СОДЕРЖАНИЕ

Введение.................................................................................................................... 3

1. Валютный рынок, сущность, понятие и основной

элемент валютного рынка........................................................................ 5

1.1.Основная характеристика валютного рынка………………………......... 5

1.2.Финансовые инструменты валютного рынка…………………………… 9

1.3.Валютный курс, как основной элемент валютного рынка…………….. 13

2. Анализ развития валютного рынка Республики

Казахстан…………………………………………………………………. 22

2.1 Этапы становления валютного рынка Казахстана…………………….. 22

2.2. Специфика проведения валютных операций в Казахстане……….. ….. 42

3. Приоритетные направления развития валютного

рынка Казахстана…………………………………………………….. 54

3.1 Основные тенденции развития современного мирового валютного

рынка ……………………………………………………………………. 54

3.2. Перспективы развития казахстанского валютного рынка с учетом

тенденций развития мирового валютного рынка…………………….. 64

Заключение………………………………………………………………... 75

Список использованных источников…………………………………. 77

ВВЕДЕНИЕ

Интегрирование национальных валютных рынков в мировой происходит в условиях существенного увеличения ежедневного объема валютных сделок, достигающих 2-3- трлн долларов США, в связи с чем возникает усиление роли и значимости национальных валютных рынков и выработки ими определенной стратегии своего развития. Это касается и Республики Казахстан. Реформирование казахстанской экономики в течение последнего десятилетия ХХ века и начала ХХI века показало необходимость разработки стратегии развития валютного рынка в процессе осуществления структурных преобразований. В результате поспешной либерализации внешнеэкономических отношений, когда монопольной роли государства в условиях административно-командной экономики было противопоставлено автоматическое воздействие рынка на его участников, стали возможными: массированный вывоз валютной выручки, долларизация экономики, бегство капитала, нескоординированная политика на валютном и финансовом рынках и рост внешней задолженности.

Хотя надо отметить, что в течение последних лет в экономике Казахстана в целом и финансовом секторе произошли не только значительные количественные, но не менее важные качественные изменения. Свидетельствами, подтверждающими эти качественные изменения, являются признание Европейским Союзом и США экономики Казахстана рыночной и присвоение Казахстану инвестиционного рейтинга тремя крупнейшими авторитетными международными рейтинговыми агентствами.

Произошло дальнейшее укрепление финансовых институтов, проведена серьезная работа по совершенствованию законодательства и регулирования деятельности банков, накопительных пенсионных фондов, страховых и брокерско-дилерских организаций, а также организаций по инвестиционному управлению пенсионных активов, лизинговых организаций, являющихся основными участниками казахстанского валютного рынка.

Однако современный этап развития региональной и мировой экономики обусловливает необходимость проведения дальнейших реформ в реальном и финансовом секторах экономики, адекватных новым веяниям, и это касается валютного рынка, являющегося на сегодняшний день основным сегментом финансового рынка Казахстана. При выработке определенных стратегических направлений развития национального валютного рынка необходимо, в первую очередь, опираться на изменение роли мирового валютного рынка в мировой экономике и сегментации мирового финансового рынка. Этот процесс неизбежный и подтверждается стиранием границ между его участниками в лице отдельных государств, банков различных уровней, ТНК, крупных промышленных консорциумов, оффшорных компаний и международных организаций, а также присутствием еврорынка. Надо констатировать, что обилие проблем в практической деятельности национального валютного рынка не может быть решено без теоретической концепции реформирования мировой валютной системы, переоценки роли золота, валютного курса, резервной валюты, международных валютно-счетных единиц и др. в процессе регулирования перелива международных капиталов.

В этих условиях на первый план выходят вопросы переоценки прежних теоретических взглядов в сопоставимости с современными концепциями и их практической реализации в деятельности как национальных, так и международных институтов, участвующих в процессе формирования и развития мирового и национального валютного рынка.

Опыт стран с развитой рыночной экономикой позволяет целостно представить возможности выработки стратегии развития национального валютного рынка, избежать ошибок в использовании форм и методов проведения валютной политики, таких как инфляционное таргетирование или либерализация валютного режима, определить роль государства во всех этих процессах. Учитывая, что в Казахстане пока окончательно не сформировался достаточно устойчивый валютный рынок, на котором бы осуществлялось рациональное распределение валютных и финансовых ресурсов между важнейшими отраслями экономики, сократилось бы «бегство» капитала, национальная валюта казахстанский тенге стал бы стабильной и конвертируемой, снизился процесс долларизации экономики, системное исследование всех этих процессов представляется особенно актуальным.

Поэтому в настоящее время особую актуальность имеет теоретический анализ состояния мирового валютного рынка, обоснование возможностей практического применения валютных и финансовых инноваций, переоценки роли отдельных элементов мировой валютной системы, преодоления долларизации экономики, ограничения «бегства» капиталов. При этом в центр научного поиска и научного исследования выдвигается обоснование стратегических направлений развития казахстанского валютного рынка.

Основной целью данной дипломной работы является изучение и анализ формирования и развития казахстанского валютного рынка и разработка перспективных направлений развития валютного рынка Республики Казахстан с учетом тенденций развития мирового валютного рынка.

Объектом исследования является валютный рынок Республики Казахстан.

1 ВАЛЮТНЫЙ РЫНОК, СУЩНОСТЬ, ПОНЯТИЕ И ОСНОВНОЙ ЭЛЕМЕНТ ВАЛЮТНОГО РЫНКА

1.1 Основная характеристика валютного рынка

В сделках внутри страны люди используют национальную валюту, но для проведения операций за границей им нужна иностранная валюта. Например, если Казахстанская фирма заключает контракт с Американской на поставку оборудования, то ей нужна американская валюта для оплаты сделки. Для этих и других целей существуют специальные рынки, на которых может быть куплена или продана иностранная валюта и которые называются валютными рынками.

Следовательно, возникает необходимость точного определения валютного рынка. Итак, валютный рынок – это официальный центр, где совершается купля-продажа валют (иностранных или национальных) по курсу, складывающемуся на основе их спроса и предложения.

Как и любой другой, будь то финансово-кредитный или рынок золота, валютный рынок имеет свои, присущие только ему особенности.

К основным характеристикам валютного рынка надо отнести:

1) специфичность проведения валютных операций на валютном рынке, т.е. техника валютных операций, упрощена, все расчеты осуществляются по корреспондентским счетам банков;

2) непрерывность проведения валютных операций на валютном рынке, это означает, что валютные операции совершаются без перерыва в течение суток (и днем, и ночью) и в каждой точке света;

3) транспарентность рынка, вытекающая из предыдущей особенности, т.е. это предоставление всей информации, касающейся изменения валютного курса, всем его участникам в течение суток (дилерам, брокерам, агентствам рейтинга);

4) двойная роль отдельных видов валютных операций. На валютном рынке, например, фьючерсные и форвардные сделки выполняют роль срочных валютных операций, но, с другой стороны, эти операции одновременно являются способами страхования валютного риска;

5) широкое развитие валютных спекулятивных и арбитражных операций и сосредоточение этих операций в так называемых спекулятивных фондах – фондах хеджирования.

Исходя из круга участников валютного рынка, можно привести еще одно его определение. Валютный рынок – это глобальный рынок, функционирующий круглосуточно, включая широкую сеть банков, брокерских фирм, транснациональных корпораций, биржевых предприятий.

Основными участниками валютного рынка, конечно, являются банки государственные и коммерческие. До 90% валютных сделок совершаются банками между собой и с отдельными клиентами, чаще всего торгово-промышленными.

Валютные сделки, совершаемые банками между собой, строятся на так называемых межбанковских расчетах. Межбанковские расчеты представляют собой систему безналичных расчетов между банковскими учреждениями, основанную главным образом на прямых переводах денежных средств и регулярных зачетах их взаимных требований и обязательств.

Для проведения платежей расчетно-кассового обслуживания клиентов и других валютных операций банки по поручению друг друга устанавливают между собой отношения, как правило, на договорной основе, получившие название межбанковских корреспондентских отношений.

Главной операцией крупных коммерческих банков - корреспондентов является клиринг (взаимный зачет) чеков и других расчетно-платежных документов, а также другие услуги. Например, крупные банки предлагают мелким банкам услуги по управлению активами, предоставляют им кредиты для пополнения резервов. Мелкие банки также получают от своих банков – корреспондентов консультации по инвестиционным и правовым вопросам, информацию об оценке кредитоспособности коммерческих заемщиков, содействие в подборе кадров и помощь в операциях по международным связям.

Обычно небольшие банки открывают корреспондентские счета в более крупных банковских учреждениях.

Последние конкурируют между собой за открытие у них межбанковских депозитов со стороны более мелких банков. Крупные банки также могут устанавливать подобные отношения, открывая друг у друга депозитные счета. Развитие корреспондентских связей дает банку ряд преимуществ, сходных с открытием новых отделений банка. Но при этом банк сохраняет свою юридическую самостоятельность и контроль над проводимыми операциями.

При установлении корреспондентских отношений, особенно с зарубежными банками, обеими сторонами уделяется большое внимание состоятельности и надежности банков-партнеров. К письму с просьбой об открытии счета прилагаются все необходимые документы: отчет о деятельности банка, его устав и лицензия на проведение тех или иных операций.

Корреспондентские отношения оформляются обменными письмами или заключением специального корреспондентского договора (соглашения), в которых предусматриваются порядок и условия выполнения соответствующих банковских операций. Различаются корреспондентские договоры срочные (с правом продления) и бессрочные.

При заключении корреспондентского договора определяются валюта расчетов, счета для проведения платежей, правила перевода остатка средств в третьи страны, порядок пополнения счета, размер комиссионного вознаграждения и другие условия. После заключения корреспондентского договора кредитные учреждения обмениваются образцами подписей должностных лиц, контрольным ключом, который применяется для удостоверения подлинности выставленных банками платежных поручений, тарифами о комиссионном вознаграждении и другими документами. Кредитные институты, установившие, между собой корреспондентские отношения, называют друг друга корреспондентами.

Существуют два вида корреспондентских отношений банков: с взаимным открытием корреспондентских счетов и без открытия таковых. Кредитное учреждение может рассчитываться со своим корреспондентом по выставленным им поручениям, во-первых, по счету, открытому данным кредитным учреждением у корреспондента, по счету, открытому корреспондентом в данном кредитном учреждении; во-вторых, по счетам данного кредитного учреждения и корреспондента в третьем кредитном учреждении. В первом случае имеют место отношения между корреспондентами со счетом, а втором – между корреспондентами без счета.

В мировой практике корреспондентские счета открываются преимущественно теми банками, которые активно осуществляют переводные, аккредитивные, инкассовые и другие операции по расчетам за товары и услуги. Если участниками корреспондентских отношений являются юридически самостоятельные коммерческие банки, либо центральные банки разных государств, то корреспондентские счета открываются ими друг у друга на добровольных началах.

Особо надо выделить роль коммерческих банков на валютном рынке. Из мировой практики, известно, что коммерческие банки – это, чаще всего, крупные, а также средние и мелкие банки, во многих случаях выполняющие функции дилеров в рыночном процессе. В этом качестве они поддерживают позицию двух или более валют, т.е. обладают вкладами, выраженными в этих валютах. Например, «Чейз Манхэттен Банк» имеет отделение в Лондоне и Нью-Йорке. Отделение в Нью-Йорке располагает депозитами в фунтах стерлингов в лондонском отделении, а отделение в Лондоне – депозитами в долларах в Нью-Йорке. Каждое из этих отделений может предоставить вкладчику иностранную валюту в обмен на местный вклад. На осуществление этой операции банк получает прибыль как дилер, продавая иностранную валюту по «цене продавца», которая намного выше «цены покупателя», по которой банк приобретает валюту. Конкуренция между банками удерживает разрыв между «ценой покупателя» и «ценой продавца» на уровне одного процента для больших международных деловых операций.

Иногда коммерческие банки выступают в роли брокеров. В этом качестве они не «поддерживают» позицию по определенным валютам, но только сводят вместе продавцов и покупателей. Так, например, какая либо английская фирма может попросить лондонский банк выступить в роли брокера при необходимой ей организации обмена долларов на английские фунты стерлингов.

Кроме коммерческих банков на внешнем валютном рынке существует небольшое количество небанковских дилеров и брокеров. Коммерческие банки используют независимых брокеров как посредников при заключении значительных оптовых сделок между собой.

Центральные государственные банки на валютном рынке выступают, как правило, в роли регуляторов и контролирующих органов. При проведении определенных форм валютной политики, будь то девизная или дисконтная, центральные банки устанавливают правила, и условия валютной интервенции центрального банка сравнительно редки и применяются для устранения беспорядочных колебаний валютного курса.

Следующей группой участников валютного рынка являются небанковские финансовые учреждения, к ним относятся фонды хеджирования, пенсионные фонды, фондовые биржи. Эти учреждения прямо на валютном рынке не выступают, а используют в своих целях посредничество банков, проводящих валютные операции.

И, конечно же, участниками валютного рынка являются предприятия и частные лица. Если говорить о крупных, транснациональных компаниях, то они работают практически как банки и осуществляют сделки, которые не всегда связаны с удовлетворением их коммерческих потребностей, но приносящие довольно ощутимую прибыль.

Малые и средние предприятия, частные лица выполняют свою роль участников валютного рынка как источники свободных средств, мобилизуемых банками.

Круг участников валютного рынка определен, но каждое государство с учетом специфики своего экономического и политического развития проводит свою валютную политику, законно устанавливая своих участников своего валютного рынка.

Из этого следует правильное различие валютных рынков на мировые и национальные. К основным отличительным особенностям относят: во-первых, объем валютных операций; во-вторых, характер валютных операций; в-третьих, количество используемых валют на валютном рынке.

Среди мировых валютных рынков выделяют 11 рынков, из которых 3 самые крупные: Лондонский, Чикагский и Нью-Йоркский; в европейском регионе статус мирового валютного рынка определен за валютными рынками в Франкфурт-на-Майне, Цюрихе, Париже; в азиатском регионе – Токио, Гонконг, Сингапур, Бахрейн, Сянган.

В 90-х годах крупные мировые валютные сделки (до 200млрд. долларов в день) концентрируются на четырех основных валютных рынках: Лондон, Нью-Йорк, Токио, Гонконг. Что касается последнего, из-за передачи Гонконга Китаю, он начинает уступать свои валютные позиции Сингапуру.

На мировых валютных рынках проводятся валютные операции с валютами, которые широко используются в мировом платежном обороте, на национальных валютных рынках совершаются сделки с валютами регионального и местного значения.

В связи с широким освещением в экономической литературе деятельности международного валютного рынка, возникает необходимость четкого отнесения этого вида валютного рынка к специализированным рынкам и организациям.

Среди них, Международный валютный рынок в Чикаго (МВР), Лондонская международная финансовая фьючерская биржа (ЛМФФБ), Фондовая биржа в Филадельфии.

Международный валютный рынок был открыт в 1972 году Чикагской товарной биржей для работы в первую очередь с фьючерскими контрактами по британскому фунту, канадскому доллару, немецкой марке, швейцарскому франку, японской иене и австралийскому доллару. Такие контракты заключаются на конкретную сумму и с конкретной датой оплаты.

1.2 Финансовые инструменты валютного рынка

Валютный рынок обладает достаточно большим арсеналом финансовых инструментов. Даже при монометаллизме, когда золото служило окончательным средством погашения, пользовались международными платежами в результате появления и развития крупных средств.

Само золото и установленный на его основе золотой стандарт можно отнести к первым финансовым инструментам валютного рынка.

Официально инструментами валютных операций в период домонополистического капитализма были переводные векселя.

Естественно, сущность функции и значение векселей в настоящее время коренным образом изменились, поэтому этот вид финансового инструмента требует подробного разъяснения.

Вексель – составленное по установленной законом форме, безусловное письменное долговое денежное обязательство (векселедателя) безоговорочно уплатить в определенном месте сумму денег, указанную в векселе, другой стороне, владельцу векселя (векселедержателю), при наступлении срока выполнения обязательства (платежа) или по его требованию.

Вексель – распространенная форма денежного обязательства в международной торговле.

Вексель дает право требовать от должника, или акцептанта (третьего лица, обязавшегося платить по векселю) выплатить указанную в векселе сумму при наступлении срока платежа. Поэтому вексель является сложным расчетно-кредитным инструментом, способным выполнять функции, как ценной бумаги, так и кредитных денег и средства платежа.

В зависимости от критериев классификации различают следующие виды векселей:

1. Простой (соло-вексель) и переводной вексель (тратта) – отличаются числом участников.

2. Товарный (коммерческий), финансовый, казначейский – зависят от характера сделки, лежащей в основе векселя.

3. Бронзовые, дружеские, встречные – векселя, за которыми не стоят никакие реальные сделки.

4. Предъявительский и ордерный (обращение по передаточной надписи) – различают по способу передачи.

Из этой классификации на валютном рынке первоначально пользовались простыми и переводными векселями (траттами). Переводной вексель это фактически письменное предложение векселедержателя, обращенное к третьему лицу (плательщику, именуемому трассатом) уплатить обусловленную сумму кредитору (векселедержателю, эмитенту). В отличие от переводного векселя в простом векселе участвуют только два лица, из которых плательщиком является векселедержатель.

И простой, и переводной векселя первоначально относились к коммерческому, т.к. в основе денежного обязательства, выраженного данными векселями, лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара.

Позже, с развитием банковской системы переводные тратты постепенно стали вытесняться банковскими векселями и чеками. Банковский переводной вексель – это поручение выплатить с определенного банковского счета некоторую сумму денег, другая трактовка – вексель, выставленный банком данной страны на своего иностранного корреспондента.

Разновидностью банковского векселя является банковский акцепт – срочный банковский переводной вексель, который был дисконтирован ранее срока платежа по нему и продан на вторичном рынке после того, как банк, его эмитировавший, гарантировал его погашение.

Появившиеся еще в XIX веке и получившие дальнейшее развитие векселя претерпели множество изменений и усовершенствованы, унифицированы в отношении составления и обращения. Надо отметить, что существуют основные черты векселя, сложившиеся в международной практике:

1. вексель – это всегда денежное обязательство (не может считаться векселем обязательство, по которому уплата долга совершается товаром или указанием услуг);

2. вексель – это всегда письменный документ (выпуск векселей в безналичной форме невозможен);

3. вексель – это документ, имеющий строго установленные обязательные реквизиты.

Согласно Международной Конвенции существует восемь обязательных реквизитов векселя: вексельная метка (слово «вексель» должно содержаться не только в названии, но и в текстовом содержании векселя), валюта векселя (сумма платежа, которая должна быть указана минимум два раза), сведения о плательщике по данному векселю; сведения о лице, в пользу которого совершается платеж; указание места платежа; время и место выставления; собственноручную подпись лица, выставившего вексель.

Банковский чек, как и банковский вексель, обязательно письменный документ, это приказ банка – владельца денежных средств (авуаров) за границей своему банку-корреспонденту о перечислении определенной суммы с его текущего счета держателю чека. Экспортеры, получив такие чеки могут свободно продавать их своим банкам. Банковский чек – документ, выдаваемый банком в виде отпечатанного бланка и предписывающий банку выплатить средства с текущего счета подписавшего чек лица поименованному получателю платежа. Если получатель подписывает чек с обратной стороны, то он может передавать свое право кому-то другому.

Банковские векселя и чеки впоследствии заменили банковские переводы. Вначале банковские переводы имели форму почтовых переводов, затем телеграфных, а в современном международном платежном обороте широко распространены переводы телексные, с помощью факсов. Банковский перевод – поручение одного лица (перевододателя) банку перевести определенную сумму в пользу другого лица (переводополучателя). Банк, получивший поручение на перевод, выполняет его через своего корреспондента.

Телеграфный перевод является основным способом проведения международных обменных операций. Рассмотрим механизм функционирования телеграфного перевода на примере. Предположим, что некая американская фирма продала сети различных магазинов в Великобритании партию медикаментов, оцениваемую в 1000 $. Банк, на котором замыкаются операции этой компании – коммерческий банк в Нью-Йорке. Этот нью-йоркский банк пошлет телеграфное сообщение, Лондонскому банку британской сети розничной торговли, сообщая ему о необходимости поместить 1000 $ на банковский счет нью-йоркского банка в его лондонском отделении. После этого Нью-Йорк предоставляет поставщику кредит на эквивалентную сумму в долларах. Перевод денежных средств с помощью телеграфа обычно осуществляется на первый или второй рабочий день, следующий за покупкой или продажей.

Для ускорения проведения международных расчетов, сокращения использования кредита и ограждения от валютного риска разработана определенная система СВИФТ. СВИФТ это автоматизированная система осуществления международных платежей через сеть современных новейших компьютеров. Созданная в мае 1973 года 239 банками, электронная система СВИФТ (Международное общество Межбанковских финансовых телекоммуникаций) на сегодняшний день объединяет более 2000 финансовых институтов во всех странах мира.

Электронные средства связи снимают важнейшие препятствия на пути передачи информации – языковой барьер, что ускоряет и облегчает обмен информацией по сравнению с использованием почты и телеграфа.

На мировом валютном рынке функционирует также международная электронная система пересылки чеков – система межбанковских клиринговых платежей – ЧИПС. Она позволяет ежедневно к концу рабочего дня осуществлять большой объем финансовых операций. Существуют также другие электронные системы, специализированные по регионам: Sic (Швейцарская), Wed wire (CIF), CHAPS (Великобритания).

Расчеты в системе электронных платежей осуществляются путем передачи клиентом и приема банком электронных платежей документов с последующей передачей банком клиенту извещения о приеме платежного документа. Электронный документ представляет собой совокупность данных, которые создаются, обрабатываются и хранятся в памяти ЭВМ и передаются по телефонным каналам связи. Все электронные документы в системе электронных платежей заверяются электронной подписью и шифруются. Прием и передача электронных документов производится на специально оборудованной рабочей станции системы электронных платежей, в которую входят персональный компьютер, совместимый с IBM PC, модем и соответствующее прикладное программное обеспечение.

Электронные документы, применяемые в системе электронных платежей, идентичны финансовым платежным документам и являются освоением для осуществления бухгалтерской деятельности. Для целей бухгалтерского учета в системе электронных платежей могут создаваться бумажные копии электронных документов. Первичным электронным документом в системе электронных платежей, на основании которого осуществляется списание средств со счета клиента, является электронное платежное поручение. Банк при осуществлении расчетов предоставляет возможность заказывать и получать следующие вторичные электронные документы:

- выписку по счету клиента после каждой операции по его счету;

- выписку по счету клиента за заданный промежуток времени;

- сводную выписку по счету клиента на конец каждого рабочего дня, если было проведено более одной операции.

После каждого обращения клиента к банку по системе электронных платежей ему направляется извещение о приеме электронного документа в обработку или о невозможности исполнения заказанной операции с указанием причины. В системе электронных платежей могут использоваться и другие электронные документы, а также электронные сообщения, которыми обмениваются клиент и банк.

Основанием для отказа банка от исполнения электронного платежного документа клиента служат:

- невозможность расшифровать документ;

- неправильная электронная подпись или изменение (искажение или нарушение подлинности) документа в процессе передачи;

- недостаток средств для проведения операции на счете клиента в банке, если не предусмотрен в условиях обслуживания счета режим овердрафта.

Процедура подключения к системе электронных платежей проводится после установки рабочей станции системы электронных платежей, программного обеспечения и автономного тестирования. Процедура подключения происходит на рабочем месте клиента.

При подключении к системе электронных платежей клиент получает:

а) в лице директора – пароль электронной подписи директора;

б) в лице главного бухгалтера – пароль электронной подписи главного бухгалтера;

в) в лице оператора абонентского пункта – пароль электронного подтверждения оттиска печати и пароль для кодирования платежных документов.

Пароль электронной подписи по структуре разделен на две части:

1-ая часть пароля сообщается соответствующему лицу (директору, главному бухгалтеру, оператору) в виде набора четырех алфавитно-цифровых символов и при подписи вводится в компьютер с клавиатуры:

2-ая часть пароля передается соответствующему лицу в кодированном виде на дискете и при подписи вводится в компьютер другой дискеты.

Первая часть пароля может быть изменена соответствующим лицом (директором, главным бухгалтером) в любое время, а вторая часть меняется банком через определенные промежутки времени со своего компьютера в режиме связи с компьютером клиента.

Пароль для кодирования платежных документов передается полностью в зашифрованном виде на дискете.

Система безопасности в системе электронных платежей включает средства защиты информации при работе на рабочей станции системы электронных платежей при передаче по открытым каналам связи. Программное обеспечение по кодированию и электронной подписи полностью основано на алгоритмах, имеющих статус международных стандартов (ISO) по банковскому делу.

1.3 Валютный курс, как основной элемент валютного рынка

Мировой опыт показывает, что для многих стран приоритетной задачей экономической политики является стабильность национальной валюты, которая зависит от состояния валютного курса. В современных условиях при определении курса национальной валюты необходимо учитывать не только монетарный фактор – объем денежной массы в обращении, но и принимать во внимание состояние платежного баланса, как по текущим операциям, так и по операциям движения капитала, чему будут посвящены последующие параграфы.

Валютный курс национальных денег объективно является тем связующим звеном, которое позволяет определить место страны в мировой экономике. По своей сути, валютный курс – не просто «цена» одной денежной единицы, выраженная в другой, а сложный комплексный показатель стоимостного соотношения покупательной способности валют. Являясь экономической категорией, валютный курс занимает важное место в системе экономических показателей и отражает состояние важнейших из них.

Недостаточно рассматривать валютный курс только как индикатор, характеризующий место страны в мировой экономике и связывать его появление только с развитием международной торговли. При анализе сущности валютного курса, как экономической категории, более точно будет подчеркнуть, что он, находясь в тесной взаимосвязи с важнейшими макроэкономическими показателями, отражает воздействие на экономику внешних факторов, а его изменение свидетельствует об изменении места страны в мирохозяйственных связях, с одной стороны, а с другой, отражает взаимодействие сфер национальной и мировой экономики. Если основные характеристики каждой валюты складываются в рамках национальных хозяйств, то их количественное соизмерение происходит на мировом рынке в ходе международных экономических операций.

Являясь денежной категорией, валютный курс выражает определённые производственные отношения, а именно товарно-денежные отношения. Будучи одним из элементов сферы международного обращения, валютный курс тесно связан со всей системой международных товарно-денежных отношений, со стоимостными пропорциями, складывающимися в процессе международного обмена.

При осуществлении международных экономических связей происходит сравнение двух видов цен – внутренних и мировых. Если первые образуются на основе различной национальной стоимости товаров, то вторые на основе интернациональной стоимости. Товары отдельных стран, попадая во внешний экономический оборот, как бы сбрасывают с себя национальные цены и продаются в большинстве случаев по ценам мирового рынка.

Поэтому с развитием международного обмена появляется всё большая необходимость в соизмерении национальных стоимостей товаров с их интернациональным уровнем. В отличие от национальных рынков, где деньги служат непосредственным соизмерителем товарных стоимостей, в ходе международного обмена соотношение цен, складывающихся в различных странах, выступает как соотношение национальных денежных единиц. Таким образом, валютный курс служит соизмерителем национальных стоимостей не в прямой, а в косвенной форме – через сравнение национальных денежных единиц. Однако в результате того, что цены отдельных товаров по-разному отклоняются от стоимости, валютный курс измеряет соотношения покупательной способности различных национальных валют, т.е. представляет собой средневзвешенное соотношение цен в различных странах. В нём, как в цене иностранной валюты, отражаются стоимостные отношения между национальными хозяйствами. Валютный курс как бы соизмеряет экономические процессы, происходящие в различных странах.

Отмеченная роль валютного курса делает возможным осуществление самого международного обмена, так как обеспечивает наличие стоимостных критериев при проведении международных расчётов, позволяет измерить эффективность внешнеэкономических операций.

С расширением и углублением процессов интернационализации хозяйственной жизни, с переходом к более совершенным и устойчивым формам внешнеэкономических связей сравнение национальных стоимостей происходит во всех широких масштабах. С превращением мирового рынка в необходимое условие нормального функционирования национальных хозяйств валютный курс выступает уже не только как связующее звено между ценами, складывающимися во внешнеторговом секторе отдельных стран, но и как соизмеритель затрат общественного производства в целом, что диктуется необходимостью всё более тесного взаимодействия национальных воспроизводственных процессов. В валютном курсе находят выражение такие экономические категории, как цена, производительность труда, заработная плата, издержки производства, темпы экономического роста и т.д.

Повышение роли валютного курса, вызванное, прежде всего, ускорением процесса интернационализации хозяйственной жизни, в то же время связано и с изменениями характера самого денежного обращения. Проникновение, как в национальный, так и в международный платёжный оборот неразменных на золото кредитных денег приводит к возникновению гораздо более тесной взаимосвязи между денежными факторами и сферой материального производства. С другой стороны, эта тенденция является причиной больших колебаний относительной ценности валют, отражать которые призван валютный курс.

Рост взаимозависимости отдельных национальных экономик, внедрение в международный оборот неразменных на золото кредитных денег обусловливают превращение валютного курса в современных условиях во внешнее проявление развития экономики отдельных стран, т.е. существующего производственного потенциала при данной производительности труда, что находит своё выражение в общественно необходимых затратах труда в производстве. В этом качестве валютный курс оказывает сильнейшее обратное воздействие на сферу производства, что наиболее ярко проявилось с момента перехода практически всех развитых стран с весны 1973 г. к плавающим валютным курсам.

В условиях мирового рынка валютный курс приравнивает разные количества национального труда к единому эквиваленту - интернациональным общественно необходимым затратам труда. Благодаря этому валютный курс непосредственно влияет на перераспределение через внешнеэкономический сектор совокупного общественного продукта и национального дохода между странами. Приравнивание национальных стоимостей к их интернациональному уровню приводит к получению отдельными странами различных результатов от внешнеэкономической деятельности. Так, отставание экономики страны от соответствующих показателей основных торговых партнеров объективно требует поставки на мировой рынок большого количества национальной стоимости в обмен на данный объём импортируемой продукции и наоборот.

Не менее существенное влияние оказывает валютный курс и на процесс распределения доходов в рамках отдельных стран. Как было отмечено, валютный курс выражает и средние условия производства в каждом отдельном национальном хозяйстве, и среднее соотношение внутренних и мировых цен. Поэтому отдельные хозяйственные единицы, у которых уровень производительности труда выше, чем в среднем по стране, будут получать от внешнеэкономической деятельности дополнительную прибыль и наоборот. Помимо этого валютный курс весьма часто способствует получению неодинаковой прибыли от различных видов внешнеэкономической деятельности, так как любое его изменение оказывает противоположное влияние на экспортные и импортные отрасли, на объём их производства и получаемой прибыли, а также на экспорт товаров и капиталов. Если понижение курса валюты создаёт для экспортёров дополнительную “премию”, поскольку от продажи товара по прежней цене, выраженной в иностранной валюте, экспортер получает большую сумму в валюте своей страны, то для импортеров такое изменение валютного курса является дополнительным “налогом”, за счёт которого первоначально и образуется “премия экспортёров. Обратные последствия имеет повышение валютного курса, которое одновременно способствует активизации экспорта капиталов, ввиду того, что при обмене данной суммы в национальной валюте владельцы денежных активов получат большую сумму в иностранной валюте.

Роль, которую играют валютные курсы в современной мировой экономике, неизбежно приводит к тому, что их установление на определённом уровне, т.е. наличие тех или иных стоимостных пропорций международного обмена, по-разному затрагивает интересы различных стран и монополий этих стран. Являясь одним из важнейших факторов, обеспечивающих конкурентные преимущества на внешних рынках, валютные курсы служат объектом острейшей конкурентной борьбы между различными странами, а также между отдельными группами внутри этих стран.

Если золотой стандарт служил жестким ограничителем произвольных изменений курсов валют, то после второй мировой войны с вытеснением золота не только из национального, но и из международного платёжного оборота у государства появлялось гораздо больше возможностей влиять на стоимостные пропорции международного обмена в выгодных для него направлениях. Складывается и закрепляется система нереальных фиксированных валютных курсов. Отсюда постоянные конфликты и столкновения интересов ведущих держав, обострение противоречий между ними в политической и экономической областях, периодическое возникновение острых кризисных ситуаций в системе мирового хозяйства.

Определённое восстановление реальных курсовых соотношений между валютами в результате повсеместного введения с марта 1973 г. плавающих валютных курсов не ликвидировало всех противоречий в этой области. Данные противоречия лишь несколько видоизменились. И в настоящее время почти ни одно государство не отказалось от целенаправленного влияния на курс своей валюты.

В условиях тесной взаимосвязи национальных хозяйств, когда экономические мероприятия отдельных государств всё сильнее влияют на положение их партнёров, несогласованная политика в области плавающих валютных курсов может существенно затруднить экономический обмен между странами. Осознание этого факта толкает представителей монополистического капитала ведущих стран на поиски согласованного решения валютных проблем. Наблюдаются попытки найти взаимоприемлемый компромисс в вопросе установления курсовых соотношений, обеспечить коллективный надзор за механизмом валютных курсов в интересах монополистического капитала в целом. Этой цели посвящаются многочисленные встречи и консультации на самых различных уровнях представителей делового мира и правительственных учреждений промышленно-развитых стран. Валютные курсы во все большей степени превращаются в объект мировой политики, нормальное функционирование их механизма рассматривается как одно из основных условий достижения экономической и политической стабильности в мире капитала.

Необходимость наличия определённого соотношения обмена национальных валют является универсальным условием нормального осуществления внешнеэкономических операций на любой стадии развития товарного производства. В то же время эта необходимость реализуется в конкретных различных способах установления такого соотношения в зависимости от степени развития производительных сил. Другими словами, каждому этапу развития производительных сил должна соответствовать определённая система валютно-финансовых отношений, важнейшим элементом которой является тот или иной механизм установления и поддержания валютных курсов.

КЛАССИФИКАЦИЯ ВИДОВ И РЕЖИМОВ ВАЛЮТНОГО КУРСА

1. Обменные валютные курсы -спот-курс

-форвард-курс

-кросс-курс

2. Расчетные валютные курсы -номинальный валютный курс

-номинальный эффективный

-валютный курс

-реальный валютный курс

-реальный эффективный

-валютный курс

3. Гибридные валютные курсы -оптимальное валют-

ное пространство

-целевые зоны

-валютный коридор

-ползущая фиксация

-управляемое плавание

4. В зависимости от изменяю- -равновесный валютный курс

щихся рыночных условий - неравновесный валютный курс

В дипломной работе рассматриваются те виды валютных курсов, которые, на мой взгляд, наиболее интересны и чаще всего применяются в мировой практике.

К расчетным видам валютного курса относят:

1. Номинальный валютный курс – курс между двумя валютами, цена единицы национальной валюты, выраженная в единицах иностранной валюты.

En = Cf / Cd , где (1)

En – номинальный валютный курс, Cf – иностранная валюта, Cd – национальная валюта.

Определение номинального валютного курса совпадает с общим определением валютного курса и устанавливается или на валютном рынке, или каким-либо другим способом, принятым в данной стране.

В большинстве случаев, говоря о валютном курсе, понимают номинальный валютный курс, однако номинальный валютный курс более применим для измерения текущих сделок и расчетов с клиентами, но для измерения тенденций в долгосрочной перспективе он неудобен, поскольку стоимость как иностранной, так и национальной валют изменяется, как и у любого другого товара, параллельно с изменением общего уровня цен в стране. Подобно тому как цены товаров и другие макроэкономические показатели (ВНП, НД) в целях межвременной сопоставимости переводят из текущих цен в постоянные, так и валютный курс может быть переведен в реальное измерение. Для этого нужно принять во внимание уровень инфляции как в своей стране, поскольку он влияет на стоимость национальной валюты, так и в зарубежном государстве, поскольку он влияет на стоимость иностранной валюты, в которой котируется национальная валюта.

Изменения общего уровня цен в странах обычно оцениваются с помощью тех или иных индексов цен, чаще всего с помощью индекса потребительских цен, который наилучшим образом отражает уровень инфляции. Экономический смысл любого индекса цен заключается в том, что стоимость определенной корзины товаров и услуг применяется за базовую в определенном году и сравнивается со стоимостью той же корзины в текущем году. Учет уровня инфляции в обеих странах при оценке валютного курса позволяет перевести номинальный валютный курс в реальный.

2. Реальный валютный курс – номинальный валютный курс, пересчитанный с учетом изменения уровня цен в своей стране и в той стране, в валюте которой котируется национальная валюта.

E = E (Pt / Pd), где (2)

E реальный валютный курс, Pt – индекс цен зарубежной страны, Pd – индекс цен своей страны.

Эта формула показывает, что реальный валютный курс – это соотношение корзины товаров за рубежом, переведенной из иностранной валюты в национальную с помощью номинального валютного курса и цены корзины тех же товаров в своей стране. Проще говоря, для выяснения реального обменного курса цену корзины иностранных товаров переводят в национальную валюту по номинальному валютному курсу и делят на цену корзины таких же местных товаров. Индекс реального валютного курса показывает его динамику с поправкой на темпы инфляции в обеих странах. Если темп инфляции у себя в стране превышает зарубежный, то реальный валютный курс национальной валюты будет выше номинального.

В зависимости от того, в какой валюте котируется национальная валюта, динамика движения валютного курса может быть различной. Для того, чтобы оценить динамику валютного курса не по отношению к какой-либо одной иностранной валюте, а по отношению ко многим валютам, рассчитывают эффективный валютный курс.

3. Номинальный эффективный валютный курс (НЭВК) – индекс валютного курса, рассчитанный как соотношение между национальной валютой и валютами других стран, взвешиваемыми в соответствии с удельным весом этих стран в валютных операциях данной страны.

Ene = ∑i (PnE Wi), где (3)

Ene – номинальный эффективный валютный курс; ∑i – знак суммы показателей по i-странам; i – страна - торговый партнер; PnE = Ei / Eo – индекс номинального валютного курса текущего года (Ei) по сравнению с базовым годом (Eo) каждой страны – торгового партнера; Wi = (Xi + JMi) / (Xtotal + JMtotal) – удельный вес каждой страны (Xi + JMi) в торговом обороте данной страны с теми странами, которые считаются главными торговыми партнерами.

В расчете НЭВК значительную роль играют экспертные оценки. Например, по методологии МВФ, для его составления нужно прежде всего выбрать базовый год, к которому будут пересчитаны все индексы валютного курса, затем выбрать способ усреднения валютного курса за год, определить какие страны можно считать главными торговыми партнерами данного государства, вычислить удельный вес каждого из них в торговом обороте этого государства, рассчитать индексы среднегодовых обменных курсов национальной валюты к валютам стран – главных торговых партнеров по отношению к базовому году и взвесить их по удельным весам этих стран в торговом обороте данной страны. В результате НЭВК покажет усредненную динамику движения курса национальной валюты по отношению уже не к одной, а к нескольким, наиболее важным для данного государства, валютам.

4. Реальный эффективный валютный курс (РЭВК) – номинальный эффективный валютный курс с поправкой на изменение уровня цен или других показателей издержек производства, показывающий динамику реального валютного курса данной страны к валютам стран – основных торговых партнеров.

Индекс РЭВК является основным показателем, характеризующим обобщенную динамику и направление движения курсов основных валют, и может служить основанием для ориентировочных выводов о тенденциях их развития. Он является основным показателем, характеризующим конкурентоспособность стран на мировом рынке. Если РЭВК повышается, то конкурентные позиции страны на мировом рынке ухудшаются: экспорт становится дороже и сокращаются его размеры, импорт, напротив, будет дешевле и размеры его растут. Более того, величина роста РЭВК по сравнению с периодами, когда экономика страны находилась в относительно приличном состоянии, показывает размер девальвации национальной валюты, необходимый для восстановления ее международной конкурентоспособности и достижения сбалансированности ПБ.

Единственное, что надо отметить, что общая тенденция в эволюции способов определения валютного курса следующая: 1/3 стран мира придерживается политики фиксированного валютного курса, тогда как 2/3 стран используют плавающий валютный курс.

Гибридные виды валютного курса возникли в результате того факта, что фиксированный валютный курс может быть оптимальным вариантом для взаимоотношений стран с примерно одинаковыми уровнями экономического развития и темпами инфляции, жестко координируемой денежной и фискальной политикой, но абсолютно невыгодным для отношений с другими странами. В результате родилась концепция оптимального валютного пространства.

1. Оптимальное валютное пространство – поддержание оптимального валютного курса между ограниченной группой стран и плавающего валютного курса с остальными странами. Оптимальным может считаться пространство между странами, входящими в интеграционное объединение, находящееся на высоком уровне зрелости. Яркий пример – ЕС.

2. Целевые зоны – параметры валютного курса, к которым страна считает необходимым стремиться. На определенный период времени для стимулирования тех или иных сфер экономики правительство может считать целесообразным поддержание несколько заниженного курса национальной валюты или сокращение до минимума колебаний курса для ограничения инфляции. Частным случаем целевой зоны является ограничение колебаний валютного курса определенными границами в рамках валютного коридора.

3. Валютный коридор – установленные пределы колебания валютного курса, которые государство обязуется поддержать. Валютный коридор может устанавливаться несколькими основными способами:

1. поддержание колебаний курса валюты в определенных границах ее паритетной стоимости зафиксированного соотношения между валютами. Например, Чили в 1986 – 1992 гг. имела паритет национальной валюты по отношению к доллару США. В некоторых странах устанавливалась значительно большая ширина валютного коридора – до 20 % (по 10 % в каждую сторону паритета);

2. установление пределов колебаний курса национальной валюты в номинальных терминах без определения центральной паритетной стоимости. В этом случае определяются границы в национальной валюте, в пределах которой может колебаться валютный курс (Мексика 1992 г., Россия 1995 – 1997 г.г.). Чем шире валютный коридор, тем больше свобода маневрирования правительства в макроэкономической сфере и тем реже возникает потребность в изменении его параметров. Чем уже валютный коридор, тем жестче должна быть государственная политика его поддержания, тем меньше автономия в области государственного регулирования;

3. введение наряду с валютным коридором правил изменения его границ: расширение или сужение коридора с течением времени, изменение параметров границ при определенных условиях;

4. определение механизмов поддержания и защиты валютного коридора методами государственной экономической политики. Обычно они включают введение неофициального внутреннего коридора колебаний национальной валюты, по достижении границ которого центральный банк предпринимает валютные интервенции для выравнивания курса.

Мировой опыт показывает, введение валютного коридора оправданно в тех случаях, когда в стране достигнута стабилизация основных макроэкономических показателей, но уровень инфляции продолжает оставаться высоким и это не позволяет сразу перейти к системе фиксированного валютного курса. Макроэкономической целью введения валютного коридора является либо сокращение темпов инфляции, либо стабилизация реального валютного курса.

4. Ползучая фиксация – механизм установления валютного курса как процент колебаний вокруг центрального паритета, предусматривающий регулирование его изменения на определенную величину. Момент, когда необходимо пересматривать уровень центрального паритета, может либо задаваться временными параметрами, либо определяться политическим решением денежных властей по их усмотрению, что обычно связано с истощением либо накоплением валютных резервов.

5. Управляемое плавание (флоатинг) – политика управления валютным курсом с помощью валютных интервенций, предусматривающих скупку или продажу иностранной валюты. Если правительство, уловив тенденцию движения курса национальной валюты, стремиться с помощью интервенций притормозить тенденцию движения валютного курса, это называется по-русски «грести против ветра». Если правительство, напротив, стремиться своими интервенциями ускорить движение курса в направлении, по которому он и так уже двигается сам, называется «грести по ветру». Преимущество управляемого плавания заключается в том, что правительство не связано никакими обязательствами по поддержанию курса и может проводить ту политику, которая наиболее оптимальна для существующей в экономике ситуации. Недостаток – в том, что страны – торговые партнеры могут преследовать различные цели в своей валютной политике.

2 АНАЛИЗ РАЗВИТИЯ ВАЛЮТНОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН

2.1 Этапы становления валютного рынка Республики Казахстан

В монетарной концепции макроэкономическая политика сводится к проблемам государственного долга, инфляции, реинвестирования, валютного курса национальной денежной единицы и т.д. При этом необходимо акцентировать особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана.

Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном объясняется необычайно быстрой реакцией валютного рынка на политические и экономические изменения в мире (в большей степени на внутренний валютный рынок РК влияют экономические потрясения).

Национальный валютный рынок, как правило, представляет собой совокупность операций, осуществляемых банками, расположенными на территории данной страны, по валютному обслуживанию своих клиентов, в числе которых могут быть компании, частные лица и банки, не специализирующиеся на проведении международных операций. Кроме того, к операциям внутреннего национального рынка могут быть отнесены валютные операции, совершаемые отдельными компаниями между собой, операции между частными лицами, а также операции, проводимые на валютных биржах. С введением в Республике Казахстан национальной валюты тенге начался процесс формирования казахстанского валютного рынка, который успешно развивается в течение 14 лет.

По отношению к валютным ограничениям можно выделить свободный и несвободный валютные рынки. Валютный рынок с валютными ограничениями считается несвободным, а при их отсутствии - свободным.

По видам применяемых валютных курсов валютный рынок может быть с одним и с двойным режимом. Казахстан характеризуется валютным рынком с одним режимом, который устанавливается Национальным банком Республики Казахстан и официально объявляется для осуществления расчетов и таможенных платежей. Другой устанавливается на бирже на основе спроса и предложения и служит для коммерческих расчетов. В Казахстане такой режим Национальный банк не использует.

По степени организованности валютный рынок бывает биржевой и внебиржевой. Преимущества биржевого рынка в том, что он является самым дешевым источником валюты и валютных средств, а заявки, выставляемые на торги, обладают абсолютной ликвидностью. В Казахстане биржевой рынок функционирует с июня 1992 г., с момента открытия Казахстанской межбанковской валютно-фондовой биржи (с 1996 г. - AFINEX, с 1998r.-KASE).

Внебиржевой рынок более характерен для Казахстана с определенным количеством его участников (валютными дилерами, уполномоченными или девизными, банками, фирмами, осуществляющими внешнеторговые операции, брокерскими компаниями и др.).

Обзор целей выхода на валютный рынок и возможных сделок основных участников представлен в таблице 1

Таблица 1-Обзор участников валютного рынка РК

| Участники | Сделки | Мотивы |

| Коммерческие банки |

-Сделки для клиентов -Торговля за собственный счет -Покупка и продажа валюты -Сделки для страхования валютных рисков |

Проведение платежей Получение прибыли или выравнивание позиций по клиентским сделкам |

| Предприятия (экспортеры, импортеры) |

Получение и предоставление кредита в иностранной валюте Осуществление внешнеторговых операций |

Платежи в иностранной и национальной валюте Создание надежной базы для калькуляции себестоимости Исключение валютных рисков Использование шансов для получения выгодных условий |

| Национальный банк |

Покупка и продажа валюты Валютные интервенции |

Платежи, инкассация чеков, векселей и др. Покупка-продажа валюты для поддержания валютного курса и обеспечения нормального функционирования валютного рынка |

| Брокеры | Посредничество при валютных и процентных сделках | Получение прибыли в виде комиссионных или процентов от сделки |

| Примечание- составлено автором | ||

На основе законодательства Национальный банк Республики Казахстан осуществляет валютный контроль, определяет права валютных операций, ведет учет по активам и пассивам всех внешних и внутренних долгов страны и осуществляет их реструктуризацию, занимается укреплением дисциплины международных расчетов. Кроме того, Национальный банк управляет официальными золотовалютными резервами Республики Казахстан, определяет и официально публикует курс тенге к денежным единицам других государств.

Национальный банк Республики Казахстан выступает на валютном рынке двояким образом. Прежде всего, он имеет собственные коммерческие интересы и покупает-продает валюту для проведения платежей международным институтам. Другой задачей является обеспечение устойчивости национальной валюты не только внутри страны, но и в отношениях с другими валютами. Национальный банк осуществляет управление валютными резервами, проводит валютные интервенции, регулирует уровень процентных ставок, устанавливает валютные ограничения.

Рассмотрев основные характеристики казахстанского валютного рынка и состав его участников, проанализируем его развитие за определенные периоды времени.

Становление внутреннего валютного рынка страны началось с 1991 года, когда была отменена государственная монополия на осуществление торговли с зарубежными странами и проведение международных платежей. С этого момента данный сектор финансового рынка стал одним из самых динамично развивающихся рынков в Казахстане. Предпосылкой для этого была значительная работа, проведенная Национальным Банком, по созданию законодательной базы, регламентирующей порядок проведения валютных операций в стране и осуществление внешнеэкономической деятельности хозяйствующими субъектами.

После того, как в республике были установлена правовая и законодательная валютная база и сформирована банковская система, республика взяла курс на построение либеральной модели финансового, в частности, валютного рынка.

В 1994 году объем сделок по доллару США на бирже по сравнению с 1993 годом возрос в 29,5 раза и составил 1002.4 млн., значительно возросли объемы сделок и по российскому рублю (увеличились в 24,6 раза) и достигли 519,7 млн. В этот период, когда проводились торги по немецкой марке, объем сделок за анализируемый период составил 12,6 млн.

1995 год стал переломным моментом в формировании полноценного валютного рынка в республике. Резкое уменьшение уровня инфляции с 1258 % в 1994 году до 60.3 % в 1995 году, и одновременное снижение темпов обесценения курса тенге по отношению к доллару США с 759,9 % в 1994 году до 17,9 % в 1995 году, возросшее доверие к национальной валюте, улучшение сальдо торгового баланса, уменьшение трансфертов мигрантов, а также введение новых более доходных финансовых инструментов, сделало возможным исключение фактора ажиотажного спроса на наличную и безналичную валюты. В результате на валютном рынке стали наблюдаться первые признаки стабилизации. Это позволило уменьшить обязательную продажу валютной выручки с 50 % до 30 %, а затем и отменить ее. В свою очередь, это привело к зарождению и становлению достаточно ликвидного и значительного по объемам межбанковского валютного рынка.

1994-1995 годы характеризуются резким снижением курса тенге по отношению к доллару США, в 1994 году - в 8,5 раз. В этот же период экономика Казахстана столкнулась с высоким уровнем инфляции (в 1994г. 1158,3%), что было связано, главным образом, с либерализацией цен и спадом производства (в 1994г. -12,6%). Значительный объем неудовлетворительного спроса на импортные товары, а также либерализация внешней торговли вызвала рост объемов импорта товаров в Казахстан, и его превышение над экспортом фактически приводило к росту спроса на иностранную валюту и к росту обменного курса. 1995 год стал переломным моментом в формировании

полноценного валютного рынка в республике. Резкое уменьшение уровня инфляции до 60%, введение новых, более доходных, финансовых инструментов снизило ажиотажный спрос на наличную и безналичную иностранную валюту, улучшение сальдо торгового баланса и обусловило снижение курса тенге по отношению к доллару США с 759% в 1994 году до 17,9% в 1995 году. Национальный банк ввел обязательную продажу экспортной выручки предприятиями экспортерами на межбанковской валютной бирже, что повлекло за собой снижение давления на внутренний валютный рынок и привело к определенной стабилизации национальной валюты.

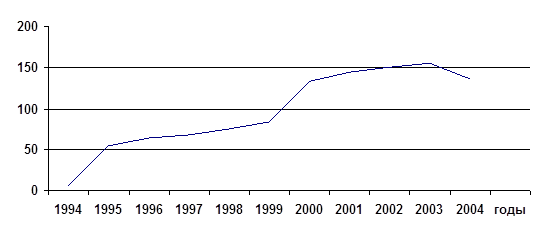

Рисунок 1-Состояние курса доллара США на казахстанском валютном рынке

Участие Национального банка в формировании обменного курса тенге было ограничено интервенциями на КМВБ с целью исключения колебаний курса в результате краткосрочных изменений конъюнктуры на валютном рынке.

Однако развитие валютного рынка Казахстана характеризуют не только объемные параметры. В числе наиболее важных изменений, происшедших на валютном рынке в 1995 году следует назвать приобретение им характеристик, приближающихся к мировым стандартам. Сюда относится переход в конце 1995 года на электронную торговую систему ведения торгов (ЭТС). Преимущества нововведения заключались в большей открытости аукциона, маневренности дилерских операций. Продолжали увеличиваться объемы биржевых торгов.

Валютный рынок в 1996 году динамично развивается, Национальный банк продолжает осуществление политики унифицированного обменного курса тенге, отражающего соотношение спроса и предложения на биржевой площадке Казахстанской Фондовой биржи (в июле 1996 года КМВБ преобразована в КФБ) при ограниченном вмешательстве со своей стороны и сближении динамики изменения обменного курса и внутренних цен. За 1996 год снижение курса тенге к доллару США составило 15,4%. За этот период было проведено 253 валютных торгов.

Характерной особенностью валютного рынка в 1996 году стало его развитие не только «вширь», но и «в глубь» за счет создания механизмов хеджирования валютных рисков. С этого же года на КФБ стали проводиться торги по валютным фьючерсам. В течение 1996 года проводились торги по валютным фьючерсам на двух торговых площадках: Международной Казахстанской Агропромышленной Бирже (МКАБ) и Казахстанской фондовой бирже. На МКАБ первые торги фьючерсными контрактами по долларам США прошли 16.01.96 и в течение года проводились регулярно.

В этот период была продолжена работа по дальнейшей либерализации валютного рынка Казахстана. Так, размеры вывоза резидентами за пределы Республики Казахстан иностранной валюты были увеличены в эквиваленте до 10 тыс. долларов США без подтверждения соответствующими документами.

Июль 1996 года был ознаменован введением полной конвертируемости тенге по текущим операциям. В завершении года был принят законодательный документ, который определял основные принципы и порядок осуществления валютных операций на территории Республики Казахстан, права и обязанности субъектов валютных операций, ответственность за нарушение валютного законодательства. В развитие указанного закона разработаны новые Правила проведения валютных операций и новая Инструкция об организации обменных пунктов на территории Республики Казахстан.

Особенностью валютно-обменных операций на Алматинской бирже финансовых инструментов (в сентябре 1997 года КФБ преобразована в AFINEX) в 2004 году явилось введение в операционную практику таких инструментов, как СВОП-операции, позволившие удовлетворять потребности банков в повышении краткосрочной ликвидности по долларам США к казахстанским тенге без повышения спроса и предложения на биржевом рынке и соответствующего колебания валютного курса.. На внутреннем рынке за истекший период было проведено 10 СВОП- операций.

В 1998 году значительная девальвация национальных валют в странах торговых партнерах Казахстана, прежде всего России, а также неблагоприятная конъюнктура мировых цен на нефть и цветные металлы обусловили удорожание тенге. Это снизило конкурентоспособность казахстанских товаров на внутреннем и внешнем рынках, увеличило отрицательное сальдо платежного баланса по внешнеторговым операциям, оказало негативное влияние на темпы экономического роста.

В этот период наблюдалось сокращение объемов торгов на биржевом сегменте и значительное увеличение сделок банков-резидентов на межбанковском сегменте. Общий оборот безналичного валютного рынка (биржевого и внебиржевого) по трем основным видам валют: доллару США, немецкой марке и российскому рублю вырос за 1998 год на 47.7% (в том числе биржевого рынка - на 21.6%, а внебиржевого - на 60.3%) и составил в пересчете на тенге 777.4 млрд тенге.

Можно сказать, что преобладающий объем операций на безналичном валютном рынке, как и предыдущие периоды, приходился на доллары США, доля российского рубля и немецкой марки в общем объеме оборота оставалась незначительной. Межбанковский валютный рынок продолжал набирать обороты, намного превысив объемы торгов на биржевом рынке. Но все это регулировалось Национальным банком РК.

Возможность и необходимость девальвации тенге были одними из основных вопросов казахстанской экономической политики после августовского финансового кризиса в России. Многочисленные проблемы экономики Казахстана, возникшие вследствие российского кризиса (снижение конкурентоспособности казахстанской продукции, ухудшение платежного баланса, ограничение экспортного потенциала предприятий республики, нервозность финансовых рынков, наряду с неблагоприятной мировой конъюнктурой) резко актуализировали вопрос об адекватности курса тенге в новых условиях.

Принимая во внимание специфику казахстанской экономики и, в частности, такие ее особенности, как сырьевая ориентация (соответственно, зависимость от мировых рынков), тесная интегрированность с российской экономикой, недостаточно развитые финансовые рынки, следует признать, что обесценение национальной валюты было одним из наиболее вероятных последствий сложившейся ситуации. Это подтверждается и мировым опытом - так, финансовый кризис в Юго-Восточной Азии развивался по сценарию "заражения" финансовой нестабильностью одних стран другими, поэтому появление проблем у Казахстана в связи с российским кризисом достаточно закономерно.

В течение первого полугодия 2000 г. курс тенге поддерживался за счет валютных интервенций Нацбанка, который форсированно распродавал на бирже золотовалютные резервы страны. Если в начале 1998 года объем ЗВР составлял 2,2 миллиарда долл., то к апрелю этого года он снизился до 1,6 миллиарда долл.. И это несмотря на использование займа МВФ и валютных поступлений по заключенным нефтяным контрактам. Всего на обеспечение искусственной "твердости" тенге власти израсходовали более 800 миллионов долл..

Теперь же, убедившись в полной бесперспективности избранного финансового курса, правительство и Национальный банк приняли решение разом "отпустить" тенге. Как и следовало ожидать, курс национальной валюты, лишившись всякой поддержки, устремился вниз. За три дня тенге подешевел на 65 процентов - больше, чем за предыдущие два года. Девальвация тенге была не только необходимой, но и неизбежной. При этом на девальвацию национальной валюты нужно было идти несколько раньше.

Согласно официальным данным чистые внешние резервы РК сократились с конца ноября (за 4 месяца до кризиса) 1999 г. на более чем 31 % , обменный кус тенге по отношению к доллару США изменился за период с 1.04.1999 г. до 1.07.1999 г. с 88,1 тенге за доллар, до 131,9 тенге за доллар, девальвировав таким образом за 3 месяца на 49,7 %. Таким образом, можно констатировать, что в 1999 г. в Казахстане наблюдались все признаки дефолта.

В 1998 году произошло значительное ухудшение условий торговли для Республики Казахстан. Средневзвешенный индекс, отражающий изменения мировых цен на основные экспортные товары Казахстана, снизился в 1998 году на 27,4 % по сравнению с 1997 годом. Низкий внешний спрос на нефть, большие запасы и избыточное предложение способствовали тому, что цены на нефть упали в 1998 году до самого низкого уровня за прошедшие 12 лет – 32 %. Как видно из таблицы 2 цены на металлы также испытывали влияние перепроизводства. В итоге цены на минеральные ресурсы, составляющие 75 % казахстанского экспорта снизились в 1998 году на 27,4 %, а в 1-м квартале 1999 года еще на 15,1 %.

Таблица 2-Изменение мировых цен на основные товары экспорта Казахстана

(в % по сравнению с аналогичным периодом предыдущего года)

| Годы | 1998. | 1кв. 1999 | 2кв. 1999 | 3кв. 1999 | 4кв. 1999 | 1999 | 1кв. 2000 | 2кв. 2000 |

| Минеральные ресурсы | -27,4 | -15,1 | 15,8 | 47,8 | 81,2 | 30,4 | 30,4 | 102,6 |

| Примечание – составлено на основе данных Национального банка Республики Казахстан | ||||||||

Во втором квартале 1998 г начинается укрепление реального курса тенге, проводимое Национальным Банком РК. Так если в 1997 г изменение денежной массы в РФ и РК происходило практически синхронно – в РФ рост составил за 1997 г. 29,8%, в РК – 28,1%. Однако, начиная с начала 1998 г., эта синхронность нарушается, что ведет к укреплению курса тенге по отношению к российскому рублю. Если Центральный Банк России сократил за январь-июнь 1998 г объем денежной массы на 1,6%, то в Республике Казахстан денежная масса сократилась за тот же период на 6,8%. Такая ситуация, учитывая сокращение объема ВВП России, привела к повышению уровня монетизации за период с января по июнь 1998 г., с 13,8% до 14,1%. Если в Российской Федерации происходило увеличение коэффициента монетизации на 2,1%, то в Казахстане за тот же период произошло почти 10% (9,7%) снижение данного показателя. Завышение курса тенге происходило по следующей схеме. Курс национальной валюты, при прочих равных условиях, есть определенное соотношение количества национальных и иностранных денежных единиц. Если это соотношение изменяется, соответственно происходит либо укрепление, либо снижение курса национальной валюты. Как было показано выше, количество тенге сокращалось быстрее, чем количество российских рублей, т.е. образовывается своеобразный дефицит тенге, что привело к изменению сложившегося соотношения – укреплению курса тенге.

Подтверждением данного явления является динамика сводного индекса потребительских цен. Как видно из таблицы 3, наблюдается тенденция к снижению темпов роста уровня цен, а с июня 1998 г. их падение.

Таблица 3- Сводный ИПЦ и Индекс цен в промышленности в 1998 году

| Месяцы | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август |

|

Сводный ИПЦ, в % к предыдущему месяцу Индекс цен в промышленности, в % к декабрю 1997г. |

101,8 100,4 |

101,1 100,9 |

100,7 100,7 |

100,5 100,3 |

100,3 99,7 |

99,2 98,8 |

99,8 98 |

99 97 |

| Примечание составлено на основе данных Национального банка Республики Казахстан | ||||||||

Падение цен может объясняться, по моему мнению, возросшей конкуренцией со стороны иностранных производителей, в частности из России. Укрепление тенге по отношению к рублю ставило российских производителей в более выгодные условия по отношению к казахстанским конкурентам, что заставляло отечественных производителей не только остановить рост цен, но и идти на их снижение. Наиболее ярко это видно на примере индекса цен в промышленности.

Завышенный валютный курс тенге начинает подрывать экспорт, особенно в страны СНГ в III и IV квартале 1998 года на 43% и 44% соответственно, и в I квартале 1999г. на 55%, с одной стороны, и при умеренном сокращении импорта на 12 % из стран СНГ и 22 % из других государств в 1998г. и соответственно 1,5 % и 5% за I квартал 1999г., что привело к резкому ухудшению сальдо торгового баланса со странами СНГ, и к вытеснению национальных товаропроизводителей с местных рынков, и соответственно падению ВВП ( см. таблицу 4) и, со второй половины 1998 г. резко ухудшается консолидированный торговый баланс Республики.

Таблица 4-Торговый баланс и индекс физического объема ВВП Республики Казахстан

|

Годы Показатели |

1997 |

1998 1кв. |

1998 2кв. |

1998 3 кв. |

1998 4 кв. |

1999 1 кв. | 1999 2 кв. |

|

Торговый баланс Индекс физического объема ВВП |

-627,2 101,7 |

54,7

108,7 |

-348,3

106 |

-373,2

90 |

-543,1 91,4 |

-369,3

92,6 |

-157,6

96,1 |

| Примечание – составлено на основе данных Национального банка Республики Казахстан | |||||||

Международные инвесторы, зная об отрицательных значениях роста импорта и резко увеличивающемся отрицательном сальдо внешней торговли, предполагали девальвацию и в рамках этого требовали более высокую ставку процента ГЦБ, отказываясь покупать их под существующие ставки вознаграждения. Уже с июля 1998 г. происходит резкое сокращение доли нерезидентов на рынке ГЦБ, а с сентября 1998 г. иностранные инвесторы перестают покупать ГЦБ РК. В результате чего произошло резкое сокращение инвестиций нерезидентов в ГЦБ РК, в частности в евробонды Правительства РК с 350 млн долл. в 1997 г. до – 47 млн долл. в 1998 г. и – 6,7 млн долл. за первый квартал 1999 г. В результате чего в 1998 году произошло и сокращение положительного сальдо Счета операций с капиталом и финансами с 2717,1 млн долларов США в 1997., до 2117,4 млн долларов США (на 599,7 млн долл. или на 22,1 %), и 309,6 млн долл. в 1 квартале 1999 г. против 486,8 млн долл. за 1 квартал 1998 г. (63,5 % от уровня 1 квартала 1998 г.). Падение интереса иностранных и отечественных инвесторов к ГЦБ РК, и как уже было отмечено выше, отказ Правительства повышать ставки вознаграждения, привели к возникновению, начиная с февраля 1998 г., отрицательного сальдо по ценным бумагам, т.е. когда объем выпуска государственных ценных бумаг не покрывает объема погашения ранее выпущенных долговых обязательств и выплату процентов по ним. Объем ежемесячных расходов по погашению и выплате процентов превышал объем продаж ГЦБ, в среднем за период, на более чем 220 %, а в отдельные месяцы, как, например, в сентябре 1998г. более чем в 7 раз. Убытки Национального банка и Минфина составили за период с января 1998г. и по март 1999г. включительно, сумму свыше 3 млрд долларов.

Также в сентябре 1998 г., оценивая влияние российского финансового кризиса на экономику Казахстана и негативные тенденции в состоянии платежного баланса, был снижен суверенный рейтинг Казахстана, по методологии «Standart & Poors» с ВВ - /Stable/В до ВВ-/ Negative/В + по кратко- и среднесрочным обязательствам в иностранной валюте.

Большая зависимость роста казахстанского ВВП от цен на нефть привела к тому, что, с начала 1998г., темпы роста постепенно снижаются, а со второй половины 1998г. происходит падение ВВП относительно уровня предыдущего года.

Национальный банк был вынужден проводить валютные интервенции для стабилизации курса тенге, что вело к сокращению золотовалютных резервов. Так за июль-сентябрь 1998г. ЗВР НБК сократились почти на 20 %(19,4), за февраль-март 1999г., на 17,4 %, а вообще за период с декабря 1997г. по март 1999г. чистые золотовалютные резервы Национального банка Казахстана сократились на 43 %.

Действия Национального Банка (кроме, как уже было отмечено выше, интервенций на валютном рынке) состояли в повышении процентных ставок, сокращении в денежной массы и начиная с июля 1998г. ускоренной девальвации тенге. Однако данные полумеры, после обвальной девальвации рубля, не могли существенно изменить ситуацию. Попытка сократить импорт из стран-членов Таможенного Союза путем введения 200% таможенных пошлин была обречена на провал, учитывая протяженность и необустроенность наших границ со странами СНГ и могла лишь повлечь уход большей части импорта в «тень» (челночная торговля) и соответственно, потерям бюджета по налоговым недоимкам, что и произошло. Проведение почти 50 % девальвации в течение 3 месяцев 1998г., а также введение обязательной продажи экспортной выручки для стабилизации валютного рынка, позволило повысить конкурентоспособность национальных производителей на внутреннем рынке, снизив, тем самым, импорт из стран СНГ, а рост цен на основные товары казахстанского экспорта привел к экономическому росту.

Таким образом, можно утверждать, что дефолтовое состояние в 1999г. в РК является следствием двух основных факторов: это падение цен на основные товары казахстанского экспорта, что остановило рост ВВП, и резкая девальвация российского рубля, что привело к падению экспорта в России и вытеснению национальных производителей российскими с местных рынков, еще более усилив падение производства.

При этом надо констатировать тот факт, что как такового валютного кризиса в Казахстане в тот период времени не было, хотя многие ученые и специалисты со ссылкой на основные параметры валютного кризиса, утверждают обратное.

Для предотвращения отрицательных последствий завышенного курса на экономику страны 4 апреля 1999г. Правительство и Национальный Банк Республики Казахстан приняли совместное заявление «О дальнейшей политике обменного курса тенге», о переходе к режиму свободно плавающего обменного курса.

В период перехода к СПОК правительство и Нацбанк Республики были вынуждены несколько отойти от либеральной модели валютного рынка. В частности, была временно введена обязательная 50%-ая продажа экспортной валютной выручки, которая просуществовала более полугода. Физическим лицам-вкладчикам банков, которые не стали изымать свои тенговые депозиты в течение 9 месяцев, была предоставлена возможность их 100%-го конвертирования в доллары США по курсу 88,3 тенге за доллар. Юридическим лицам была предоставлена возможность конвертировать 30% тенговых депозитов в случае, если они не будут изымать их в течение 6 месяцев.

Кроме этих мер, Национальный банк Казахстана предложил накопительным пенсионным фондам, которые в Республике являются основными покупателями государственных ценных бумаг, конвертировать их портфели гособлигаций в 5-летние валютные государственные обязательства. Также с 10% до 5% были снижены резервные требования к банкам.