Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Аудиторський ризик та його визначення

Контрольная работа: Аудиторський ризик та його визначення

Реферат

з дисципліни: “АУДИТ”

Аудиторський ризик та його визначення

Перевіряючи бухгалтерську звітність підприємства, аудитор оцінює виявлені ним помилки і ризик. Помилки бувають суттєвими, їх називають матеріальними, і несуттєвими - нематеріальними (Суттєвою, або матеріальною, на Заході вважають помилку, яка окремо або в сукупності з ншими викривляє фінансову звітність на суму 4-5% від загального підсумку звітності, або сама по собі незначна, чи змінює фінансовий результат на протилежний збиток - на прибуток та навпаки). Завдання аудитора - оцінити їх матеріальність.

Аудитор, підтверджуючи рівень відповідност зовнішньої бухгалтерської звітності реальній дійсності, використовує поняття "матеріальність". За тлумаченням американських фінансистів, помилки або пропуски у звітності вважаються матеріальними, якщо вони можуть спричинити до дезорієнтації під час прийняття рішень або до збитків.

Розрізняють три основних рівні матеріальності. Помилки і пропуски, незначні суми яких не впливають на остаточне рішення користувача цією інформацією, відносяться до першого рівня і вважаються нематеріальними. Наприклад, придбаний клієнтом у минулому році страховий поліс було списано на витрати у поточному році, а не розподілено на увесь період страховки. Незначна сума полісу дозволяє визнати таку помилку нематеріальною тому, що вона не вплинула, на кінцевий висновок аудитора про стан звітност клієнта.

До другого рівня матеріальності відносять так матеріальні помилки і пропуски, які вплинуть на прийняття рішень користувачем бухгалтерською звітністю, але в цілому звітність відображає реальність. Наприклад, аудитор при інвентаризації запасів товарно-матеріальних цінностей на кінець звітного періоду виявив невідповідність їх сумі, показаній у балансі. Виявлений факт матиме значення для банку, що збирається надати кредит підприємству під фактичні запаси товарно-матеріальних цінностей, отже, виявлена помилка матеріальною.

Одночасно встановлено, що інші статті балансу - грошові кошти, рахунки дебіторів тощо - і вся звітність в цілому достовірною і аудитор може це підтвердити без посилання на невідповідність запасів товарно-матеріальних цінностей фактичним результатам їх перерахунку.

До третього рівня матеріальності відносять такі помилки і пропуски в обліку, через які неможливо визнати достовірність та об'єктивність усієї звітної інформації в цілому. Користуючись такою інформацією, можна приймати докорінно неправильні рішення.

Рівень матеріальності помилок широко використовується у міжнародній практиці аудиту, тому розрізняють такі основн етапи їх використання:

попередній розрахунок максимального розміру помилок і про пусків в обліку для об'єкта, який тестується;

розподіл загальної максимально допустимо величини помилок між елементами всередині об'єкта, який тестується;

визначення через тестування облікових звітних даних фактичної величини допущених помилок за окремими елементами;

узагальнення фактичної величини помилок пропусків на об'єкті, який тестується;

порівняння попередньо розрахованої максимально допустимої величини помилок і пропусків (етап 1) з фактично встановленою (етап 4) та підсумковим заключенням.

Перший і другий етапи відносяться до стад планування аудиту, а наступні - до оцінки і узагальнення його результатів.

На першому етапі аудитор, спираючись на професійний досвід і попередній аналіз бухгалтерської звітності, визнача допустиму величину (межу) помилок, що не призведуть до дезорієнтац користувачів інформацією. Помилки, які знаходяться нижче мінімальної межі, вважаються нематеріальними, вище максимальної межі вважаються матеріальними розцінюються залежно від рівня (першого чи другого) матеріальності.

Не можна встановити загальну (для всіх підприємств) межу максимально допустимої помилки незалежно від розміру значень активів, пасивів та долі акціонерів у коштах підприємства. Тому аудитор має враховувати індивідуальні особливості кожного клієнта і вибира найхарактерніші критерії для розрахунку нижньої і верхньої межі максимально допустимої помилки.

На другому етапі аудитор розподіляє загальну величину максимально допустимої помилки між елементами всередині вибраного критерію. Часто аудиторські фірми самостійно розробляють особливі методики для розподілу загальної величини максимально допустимої помилки між складовими частинами об'єкта, який тестується. Такі методики включають принципово різн підходи, є власністю аудиторських фірм і не публікуються.

На третьому етапі аудитор тестує господарськ операції за кожним циклом господарської діяльності. За кожним фактом на основ вибірок визначається значення помилок, які потім підсумовуються, і за допомогою статистичних методів переносяться на всю сукупність досліджуваних даних.

На четвертому етапі узагальнюється обсяг помилок і пропусків для всього об'єкта, який тестується.

На п'ятому етапі загальна величина фактично помилки порівнюється з попередньо визначеною на першому етапі. Якщо загальна величина фактичної помилки перевищує максимальну межу попередньої, то достовірність і об'єктивність зовнішньої звітності клієнта є сумнівною; якщо ж вона менша мінімальної межі максимально допустимої помилки, то робиться висновок про нематеріальність виявлених помилок, і звітність також в цілому визнається достовірною.

Важливим елементом планування діяльност аудитора є оцінка аудиторського ризику (АР). Аудиторський ризик - це ризик, якому піддає себе аудитор, підтверджуючи достовірність даних зовнішньої бухгалтерсько звітності, у якій можливі помилки і пропуски, яких він не помітив. Комітетом міжнародної аудиторської практики розроблено декілька міжнародних нормативів аудиту, де розглядається ризик: норматив 25 "Матеріальність та АР" (1987), норматив 29 "Оцінка власного і контрольного ризиків та їх вплив на незалежні процедури" (1990), дія якого припинена, міжнародний норматив аудиту 6 "Оцінка ризику та внутрішній контроль" (1991), де детально роз'яснюється суть АР та методика його оцінки.

Аудиторський ризик є об'єктом і інших міжнародних нормативів:

нормативу 1 "Цілі та основні принципи проведення аудиту", нормативу 3 "Основні принципи, що регулюють аудит", нормативу 4 "Планування", нормативу 8 "Аудиторські докази", нормативу 19 "Аудиторська вибірка" тощо.

За нормативом 25 "Матеріальність та АР" аудиторський ризик трактується як побоювання, що аудитор може висловити необ'єктивну думку про фінансову звітність, яка містить недостовірну інформацію.

Аудиторський ризик присутній при проведенн будь-якого виду аудиту, хоча ступінь ризикованості буде різним. Особливо важливим є визначення аудиторського ризику і зон ризику при системному аудиті.

Загальний аудиторський ризик згідно з міжнародними нормативами аудиту включає:

1) постійний "спадковий" ризик;

2) ризик контролю;

3) детекційний ризик. Це постійні складов загального ризику у різному їх співвідношенні. Достовірність звітності, яка документально підтверджена аудитором, є відносною, бо визначається його суб'єктивними діями. Чим нижчий аудиторський ризик, тим більше аудитор бажа впевнитися у тому, що зовнішня звітність не містить матеріальних помилок. Нульовий ризик означає абсолютну впевненість у достовірності інформації, а стовідсотковий ризик - повну відсутність такої. Тому ступінь аудиторського ризику завжди перебуває між 0 і 1 (або від 1 до 100%).

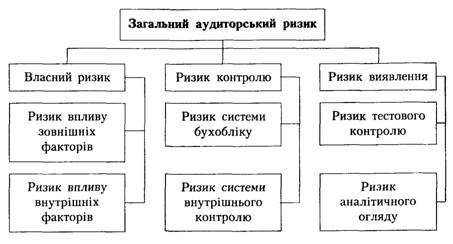

Загальні види ризику відрізняються за змістом та значенням. їх взаємозв'язок можна показати за допомогою схеми (схема 1).

"Спадковий" ризик (СР) - це постійний наявний ризик, тобто власний ризик. Його величина залежить від ступеня відображення матеріальних помилок в зовнішній звітності підприємства. "Спадковий" ризик у Шотландії, наприклад, називають внутрішнім, а у Франції - загальним ризиком. Таким чином, "спадковий" ризик - це будь-який ризик, пов'язаний з функціонуванням підприємства та імовірністю матеріальних помилок. Так помилки виникають під дією зовнішніх і внутрішніх факторів. Це - спрямованість бізнесу підприємства; компетентність і професіоналізм апарату його управління; система кредитування і оподаткування; результати попередніх аудиторських перевірок; система зв'язків з постачальниками; величина і склад вибірок тощо.

Схема 1. Структура аудиторського ризику.

Аудитор повинен уміти проаналізувати вплив зовнішніх і внутрішніх факторів виникнення помилок, а також визначити мовірність їх у майбутньому. Адже підприємство може збанкрутувати або мати значні збитки, спричинені зовнішніми факторами - втратою клієнтів, постачальників, великою дебіторською заборгованістю, зміною умов кредитування та оподаткування тощо. Це обумовлює внутрішній ризик підприємства. Аудитор не може змінити дію цих факторів, але він може оцінити ситуацію, яка склалася, щоб визначити потенціал підприємства, шляхи подолання майбутніх труднощів.

Внутрішній ризик оцінюється аудитором ще на підготовчій, початковій стадії ознайомлення з діяльністю підприємства. Оцінюючи "спадковий", власний ризик, аудитор повинен особливу увагу звертати на ті моменти, які можуть впливати на якість бухгалтерської звітності (фінансово звітності). На основі аналізу зовнішніх і внутрішніх факторів, що обумовлюють снування "спадкового", власного ризику, аудитор встановлює його величину. Практика свідчить, що навіть при позитивному впливі зовнішніх внутрішніх факторів аудитор, як правило, встановлює "спадковий" ризик на рівні 50% і вище, а при негативному впливі "спадковий" ризик наближається до 100%.

Ризик контролю (РК). За міжнародним нормативом 25 ризик контролю - це побоювання з приводу того, що можлива недостовірна нформація не буде виявлена або вчасно попереджена системою внутрішнього контролю. Визначається ризик контролю по-різному. Так, у Шотландії РК називають ризиком, зумовленим контролем, у Франції - ризиком, що спричинений характером відображення та обробки операцій, а також побудовою та функціонуванням системи.

На думку шотландських фахівців, помилки неможливо попередити завчасно, бо вони все одно допускатимуться, або не будуть виявлені. Аудитор повинен правильно оцінити ситуацію на підприємстві, щоб оптимально спланувати аудиторську перевірку.

Складовими ризику контролю є ризик системи бухгалтерського обліку і ризик системи внутрішнього контролю. Перший обумовлюється допущенням помилок або фальшивого документування господарських операцій, неправильним відображенням їх у реєстрах бухгалтерського обліку та складанням фінансової звітності.

Ризик системи бухгалтерського обліку слід вивчати в розрізі напрямків діяльності підприємства. З цією метою необхідно виділити найчастіше повторювані господарські операції, а також особливі, нетрадиційні і надзвичайні операції та причини, що їх обумовлюють; вивчити систему бухгалтерського обліку, процес ведення обліку, складання звітності, склад та кваліфікацію працівників бухгалтерії.

Навіть надійна система бухгалтерського обліку не застрахована від неповноцінного функціонування. Тому аудитору необхідно оцінити ризик системи внутрішнього контролю підприємства, встановити ефективність внутрігосподарського контролю у разі виправлення помилок в обліку. Чим ефективніший внутрішній контроль, тим нижчий фактор його ризику. За структурою внутрішній контроль передбачає: зовнішні умови контролю; визнання радою директорів значення внутрігосподарського контролю; систему бухгалтерського обліку; загальні і спеціальні контрольні процедури, що розробляються і проводяться клієнтом.

Складовою частиною аудиторського ризику "детекційний ризик" (ДР.). Це ризик, який аудитор бажає визначити на той випадок, якщо він не знайде матеріальних помилок у зовнішній діяльності. Цей ризик у Шотландії, наприклад, називають ризиком виявлення помилок, у Франції - ризиком невиявлення помилок.

Визначення аудитором детекційного ризику, його розміру (ризику виявлення) залежить від ступеня ризику систем обліку та внутрішнього контролю. За своєю величиною детекційний ризик - це частка погрішності при проведенні аудиторської перевірки, яку аудитор може допускати при діючих на підприємстві системах обліку і внутрішнього контролю з урахуванням вимог забезпечення якості перевірки та нормативів з аудиту. Якщо ризик контролю та "спадковий" (власний) ризик не залежать від аудитора (існують незалежно від нього), то детекційний ризик (ризик виявлення) результатом проведення аудиторської перевірки, за який аудитор несе відповідальність.

Розраховується детекційний ризик (ризик виявлення) таким чином:

![]()

де: АР - аудиторський ризик; СР - "спадковий" (власний) ризик; КР - ризик контролю.

За величиною детекційного ризику визначається якісний рівень аудиторської перевірки. Тому аудитор повинен звести детекційний ризик до мінімуму, вдаючись до великої кількості аудиторських процедур та відповідних аудиторських доказів. Аудиторські докази, отримані аудитором, вважаються достовірнішими, ніж докази підприємства. При надійних системах обліку та внутрішнього контролю можна скоротити обсяг аудиторських процедур, тестів і зосередити увагу на ділянках найбільшого ризику, виходячи із специфіки конкретного підприємства (виробничі запаси, гроші тощо). Таким чином, аудиторський ризик - це синтетична величина. Відповідно до загальної моделі АР визначається як добуток "спадкового" (власного) ризику на контрольний детекційний ризик:

АР = СР • ДР

Аудиторський ризик є величиною змінною. Його значення на підготовчому етапі може змінитися у процесі подальшої аудиторсько перевірки, тобто може збільшуватися кількість аудиторських процедур, змінюватися напрямок аудиторської перевірки, коригуватися план робіт.

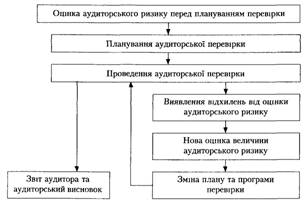

Оцінка аудиторського ризику та послідовність його уточнення, що обумовлюють необхідність зміни плану і програми перевірки аудитором, можна зобразити схематично:

Схема 2. Оцінка аудиторського ризику та уточнення в процесі аудиту.

Як бачимо, з уточненням оцінки величини аудиторського ризику змінюються план і програма перевірки, стає детальнішою аудиторська перевірка, а висновок аудитора достовірнішим.

Список використаної літератури

1. Ватуля І.Д. Аудит [Текст]: практикум / І.Д. Ватуля, Н.А. Канцедал, О.Г. Пономаренко; Мін-во освіти і науки України, Полтавська держ. аграрна академія. - К.: ЦУЛ, 2007. - 304 с.

2. Голов С.Ф., Костюченко В.М. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі. Практичний посібник. - К.: Лібра, 2001. - 840 с.

3. Гончарук Я.А. Аудит [Текст]: навчальний посібник / Я.А. Гончарук, В.С. Рудницький. - 3-те вид., перероб. і доп. - К.: Знання, 2007. - 443 с.

4. Дорош, Н.І. Аудит: теорія і практика [Текст]: навчальний посібник / Н.І. Дорош. - К.: Знання, 2006. - 495 с.

5. Кулаковська Л.П. Основи аудиту: збірник задач і вправ: Навчальний посібник для студентів спец.7.050106 "Облік і аудит". - Житомир: ЖІТІ, 1999. - 480 с

6. Кулаковська Л.П., Піча Ю.В. Основи аудиту: Навчальний посібник для студентів вищих закладів освіти. - Львів: Піча Ю. В.; К.: „Каравела”; Львів: „Новий Світ - 2000", 2002. - 504 с.

7. Національні нормативи аудиту. Кодекс професійоно етики аудиторів України. - К.: Аудиторська палата України, Укркомункваліфонд; Основа, 1999. - 274 с

8. Немченко В.В. Практичний курс внутрішнього аудиту [Текст]: підручник / В.В. Немченко, В.П. Хомутенко, А.В. Хомутенко; Одеська нац. академія харчових технологій, Одеський держ. економ. ун-т. - К.: ЦУЛ, 2008. - 240 с.

9. Організація бухгалтерського обліку. Навчальний посібник для студентів вузів спеціальності 7.050106 "Облік і аудит" / Ф.Ф. Бутинець, О.В. Олійник, М.М. Шигун, С.М. Шулепова; 2-е вид., доп. перероб. - Житомир: ЖІТІ, 2001. - 576 с.

10. Про внесення змін до Закону України "Про аудиторську діяльність" [Текст]: закон України / Україна. Закон. - [Б. м.: б. и.], 2006. - Б. ц.

11. Пшенична А.Ж. Аудит [Текст]: навчальний посібник / А.Ж. Пшенична; Мін-во освіти і науки України, Полтавський ун-т споживчої кооперації України. - К.: ЦУЛ, 2008. - 320 с.

12. Савченко В.Я. Аудит [Текст]: навчальний посібник / В.Я. Савченко; Мін-во освіти і науки України, КНЕУ. - К.: КНЕУ, 2005. - 322 с.

© 2010 Интернет База Рефератов