Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Организация деятельности центрального банка

Контрольная работа: Организация деятельности центрального банка

Контрольная работа

Организация деятельности центрального банка

Содержание

1. Теоретическая часть

1.1 Инструкция 1 "Регулирование нормативов банковской ликвидности": сущность, цели, методы регулирования

2. Практическая часть

Список использованных источников

1. Теоретическая часть

1.1 Инструкция 1 "Регулирование нормативов банковской ликвидности": сущность, цели, методы регулирования

Исходя из функциональных особенностей коммерческого банка как структурного звена банковской системы и одновременно кредитной организации предпринимательского порядка руководство банка в целях извлечения наибольшей прибыли должно повседневно решать следующие три экономически взаимосвязанные задачи, обеспечивающие дееспособность коммерческого банка вообще и успех банковского дела в целом:

достижение доходности (прибыльности) банковского дела для покрытия своих затрат, обеспечение перспектив развития, выплаты дивидендов акционерам банка и процентов клиентам - вкладчикам денежных средств, создания необходимых страховых резервов, оплаты государственных отчислений и пр.;

обеспечение платежеспособности банка, т.е. способности в должные сроки и в полной сумме отвечать по своим обязательствам перед кредиторами - государством, банками, вкладчиками и др.;

обеспечение ликвидности, т.е. возможности быстрого (желательно без потерь доходности или без дополнительных затрат) превращения активов банка в платежные средства для своевременного выполнения обязательств по пассиву (погашения своих долговых обязательств).

В отсутствие ликвидности банк вряд ли может быть платежеспособным. Как показывает практика, потеря банком ликвидности приводит в итоге к его неплатежеспособности, после чего как следствие наступает банкротство.

Таким образом, в обеспечении деятельности коммерческого банка высокого уровня стабильности, устойчивости и надежности ликвидность - первична, платежеспособность - вторична.

Данное положение является объективным и непременным условием при формировании перспектив банковской политики, определении цели и стратегии его деятельности, если банк не собирается работать "вслепую". Это особенно важно в условиях рыночной неопределенности спроса на банковские ресурсы (кредиты и прочие активы) и поступлений в банк денежных средств по вкладам и другим пассивным источникам.

На практике ликвидность банка определяется по оценке ликвидности его баланса: баланс банка считается ликвидным, если средства по активу позволяют за счет быстрой их реализации покрыть срочные обязательства по пассиву. Следовательно, на уровень (показатель) ликвидности банка прежде всего влияет сама структура активов баланса и соответственно состав и виды активных операций. Следует при этом помнить, что- чем выше ликвидность какого-либо актива в балансе банка, тем ниже его доходность, и наоборот. Актив баланса банка - это стоимость банковских их использования, источник будущих доходов по результатам банковской деятельности. Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций (деятельности) коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности.

Это основополагающее свойство активов и взаимозависимость между их доходностью и ликвидностью при недооценке приводят на практике банк либо к необоснованным потерям в доходности (если показатель ликвидности превышает необходимые нормативы), либо к повышенной доходности за счет снижения уровня ликвидности ниже допустимых норм, что сугубо опасно для банка - оказаться неплатежеспособным и в итоге - банкротом.

Таким образом, оценка активов баланса банка - это отражение его политики через реализацию активных операций, а их анализ в общем балансе - определение уровня доходности, ликвидности, платежеспособности и на их основе - отражение стратегической цели деятельности коммерческого банка в целом.

Активы баланса банка, отражающие соответствующие активные операции, по экономической значимости в деятельности банка можно характеризовать следующими свойствами:

по уровню доходности - операции, приносящие наибольший доход;

по уровню ликвидности - операции, обеспечивающие возможность использования некоего актива в качестве платежного средства либо быстрого его превращения в таковое. В частности, применительно к отчетной форме баланса банка размещение статей активов (сверху вниз) построено на принципах убывающего уровня ликвидности каждого из них;

по степени риска - операции, по которым имеется потенциальная возможность (степень) невозврата размещенных банковских ресурсов с целью получения прибыли.

Оценивая реальный уровень ликвидности конкретного банка, следует не только принимать в расчет потенциально возможную доходность какого-либо актива (соответственно операции по размещению банковских ресурсов), но и учитывать ту степень риска, которая связана с вероятностью невозврата банковских средств по соответствующей активной операции.

Применительно к российской банковской системе при переходе народного хозяйства страны к рыночным отношениям, включая финансово-кредитную систему, Центральный Банк России, исходя из своих полномочий в области государственной денежно-кредитной политики, реализации функций банковского регулирования и надзора за деятельностью кредитных организаций, в соответствии с Инструкцией № 1 "О порядке регулирования деятельности кредитных организаций" от 30.01.1996г. установил с 1 марта 1996 г. следующие обязательные экономические нормативы ликвидности для коммерческих банков.

Наряду с основной суммой ликвидных активов, которая рассчитывается по методике Центрального Банка РФ, сюда же включаются кредиты, выданные банком в рублях и иностранной валюте, со сроком погашения в течение ближайших 30 дней (исключая пролонгированные хотя бы один раз и выданные в погашение ранее выданных ссуд), а также другие платежи в пользу банка, подлежащие перечислению в эти сроки.

ОВг - обязательства до востребования на срок до 30 дней. Основная сумма обязательств, которая рассчитывается по методике Центрального Банка РФ, включает также кредиты, полученные от других кредитных организаций (в том числе кредиты Центрального Банка РФ), а также юридических лиц - нерезидентов, со сроком погашения в течение ближайших 30 дней, 50% гарантий и поручительств, выданных банков, со сроком исполнения обязательств в течение ближайших 30 дней.

Минимально допустимое значение норматива Hi устанавливается в следующих размерах:

с баланса на 1.07.96, - 20% с баланса на 1.02.97;, - 30% с баланса на 1.02.98: - 50% с баланса на 1.02.99., - 70%.

В практике российских коммерческих банков встречаются случаи, когда в погоне за большими доходами, но в ущерб ликвидности привлеченные ресурсы до востребования либо краткосрочные вклады используются банками для целей кредитования и других активных операций долгосрочного порядка. При наступлении же сроков исполнения своих обязательств перед вкладчиками и невозможности быстрого возвращения таких средств из сфер их размещения и превращения в средства расчета банки, как правило, становятся неплатежеспособными и конечный итог их деятельности весьма тяжел как для работников самого банка, так и для его клиентов и банковской системы в целом. Ярким примером подобной отрицательной практики может служить деятельность бывшего московского коммерческого банка "Глория" и ряда других российских банков.

Для исключения подобных ситуаций в банковской практике установилось требование соответствия, или сбалансированности, активов и пассивов по их суммарным объемам и срокам. На этой методологической закономерности мировой практикой банковского дела было выработано так называемое "золотое банковское правило": величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств.

По экономическому содержанию данный норматив означает, в какой мере ликвидная часть всех активов баланса банка может единовременно погасить обязательства до востребования, поскольку вкладчики таких средств могут потребовать их возврата у банка в любой момент.

Поддержание норматива Hj на требуемом уровне (соответственно ликвидность баланса) означает, что банк должен соблюдать строгое соответствие между сроками,, на которые привлекаются средства вкладчиков, и сроками, на которые эти средства размешаются в активных операциях.

Основная сумма обязательств, рассчитанная по методике Центрального Банка РФ, дополняется вкладами и депозитами до востребования, а также выпущенными банком собственными векселями до востребования. По экономическому содержанию данный норматив означает способность банка выполнить свои обязательства перед вкладчиками на текущий момент. Норматив мгновенной ликвидности впервые применяется в российской банковской практике, поэтому вводится поэтапное его достижение.

В целях обеспечения банками ликвидности и платежеспособности Центральный Банк РФ установил новой Инструкцией и такой важный экономический норматив, как максимальный размер крупных кредитных рисков, который определяется как отношение совокупной величины крупных кредитов к величине собственных средств (капитала) банка. Крупным кредитом считается сумма, выданная одному заемщику (группе связанных заемщиков) и превышающая 5% капитала банка-кредитора.

Инструкцией 1 устанавливается, что совокупная величина крупных кредитов, выданных банкам, включая взаимосвязанных заемщиков, не может к 1998 г. превышать размер капитала банка-кредитора более чем в 8 раз.

В обеспечение необходимого уровня ликвидности банка теория и практика мировой банковской системы свидетельствует о том, что важное значение имеет качество управления не только активами, но и собственными пассивами. Управление же только активами может на практике привести к тому, что при уходе одного крупного клиента или вкладчика банка ликвидность его нарушается. Реально такое положение было характерно для российских банков в последние годы.

Для устранения указанного противоречия Инструкцией №1 предусмотрен новый экономический норматив - максимальный риск на одного кредитора, который определяется как отношение полученных банком вкладов или кредита либо гарантий и поручительств, а также остатков по счетам одного или связанных между собой кредиторов (вкладчиков) к собственным средствам (капиталу).

В развитие новых подходов, отражающих качество управления коммерческим банком, включая ликвидность, Инструкцией № 1 вводится новый норматив максимального размера кредитов, гарантий и поручительств, предоставляемых банком своим участникам (акционерам).

Данный норматив накладывает ограничения как на сумму кредитов, выдаваемых банком одному акционеру (пайщику), так и на всю сумму кредитов, выданных всем акционерам.

Уже с января 1997 г. одному акционеру нельзя будет выдавать кредиты на сумму, превышающую 20% собственных средств (капитала) банка. Совокупная же величина кредитов, выданных акционерам (пайщикам) банком, не может превышать с 1 января 1998 г. 50% собственных средств банка.

Актуальным в сегодняшней российской банковской практике становится активное участие физических лиц (инсайдеров) в формировании уставных капиталов и соответственно получении прибыли от деятельности коммерческих банков.

В соответствии с международной практикой к категории инсайдеров относятся физические лица: акционеры, имеющие более 5% акций, директора (президенты, председатели и их заместители), члены Совета, члены кредитного совета (комитета), руководители дочерних и материнских структур и другие лица, которые могут реально влиять на решение о выдаче кредита самим себе в ничем не ограниченных суммах, что может существенно ухудшить уровень ликвидности банка, а с ней и реальные возможности своевременного выполнения сторонних долговых обязательств. В новой редакции Инструкции №1 вводятся весьма жесткие ограничения на максимальный размер кредитов, гарантий и поручительств для физических лиц (инсайдеров).

С развитием российской банковской системы, созданием финансово-промышленных групп, банковских холдингов и других банковско-финансовых объединений, союзов и структур актуальным в сегодняшней банковской практике становится активное использование собственных средств банков для приобретения долей (акций) других юридических лиц. В международной практике есть страны, где банкам вообще не разрешено участвовать в других организациях, и наоборот.

Центральный Банк РФ избрал компромиссный вариант и разрешил банкам участие в других организациях (банках), ограничив совокупный размер участия до 25% суммы собственных средств (капитала), а также возможность участия банка только в одной структуре. Такое решение вызвано тем, что риски, которые могут возникнуть в другой сфере предпринимательской деятельности, куда вложены капиталы банка, могут существенно снизить его ликвидность, платежеспособность, а возможно, и привести к банкротству.

2. Практическая часть

На основании приведенного баланса банка рассчитать обязательные нормативы установленные Банком России и сделать выводы:

1) о финансовом состоянии банка;

2) о мерах, принимаемых Центральным Банком в случае нарушения действующих нормативов;

3) дать рекомендации банку по улучшению дальнейшей деятельности.

Баланс коммерческого банка

|

Номер счета |

На 01.06. | На 01.07. | ||

| Актив | Пассив | Актив | Пассив | |

| 10204 | 3000000 | 3000000 | ||

| 10501 | 15000 | 15000 | ||

| 10601 | 566260 | 2078135 | ||

| 10701 | 3629510 | 3629510 | ||

| 10703 | 100052 | 100052 | ||

| 20202 | 2919128 | 1336975 | ||

| 20203 | 2162060 | 1616078 | ||

| 20204 | 1108 | 1118 | ||

| 20206 | 82575 | 49550 | ||

| 30102 | 212700 | 5042565 | ||

| 30109 | 395320 | 305668 | ||

| 30110 | 5688908 | 338132 | ||

| 30114 | 776765 | 546588 | ||

| 30202 | 14437618 | 15023717 | ||

| 30204 | 717682 | 5172558 | ||

| 30602 | 461738 | 3759312 | ||

| 30604 | 13203365 | 216558320 | ||

| 31302 | 5000000 | 14992500 | ||

| 31308 | ||||

| 32001 | 350911 | 2840320 | ||

| 32005 | 529064 | 13303505 | ||

| 32008 | 275025 | 275025 | ||

| 32015 | 1154750 | 1154750 | ||

| 32202 | 4205000 | 1800400 | ||

| 32205 | 2340000 | 1097000 | ||

| 40601 | 1764878 | 1579745 | ||

| 40702 | 5328052 | 10505925 | ||

| 40801 | 4424280 | 226592 | ||

| 40802 | 3385 | 17238 | ||

| 40901 | 634382 | 42906060 | ||

| 42101 | 8625898 | 12443438 | ||

| 42103 | 17251797 | 24886875 | ||

| 42107 | 2875300 | 4147812 | ||

| 42301 | - | 4120 | ||

| 42302 | 1111035 | 1517055 | ||

| 42303 | 10563478 | 11865022 | ||

| 42307 | 563512 | 531548 | ||

| 42508 | 1250 | 12500 | ||

| 42703 | 23656128 | 15887018 | ||

| 44107 | 2501000 | 2501000 | ||

| 44604 | 38764562 | 36692112 | ||

| 44615 | 2005302 | 1136422 | ||

| 45201 | 14817395 | 14824355 | ||

| 45204 | 42800150 | 39280100 | ||

| 45207 | 12001400 | 11840300 | ||

| 45215 | 6553750 | 9333590 | ||

| 45906 | 45000 | 45000 | ||

| 47402 | 575000 | 575000 | ||

| 47405 | 11339172 | 8268515 | ||

| 47406 | 11309820 | 7242862 | ||

| 47409 | 22292550 | 14242550 | ||

| 47417 | 12312212 | 12815450 | ||

| 47422 | 634550 | 1012892 | ||

| 50102 | 2719088 | 362422 | ||

| 50303 | 426600 | 675262 | ||

| 50802 | 852300 | 1350523 | ||

| 50809 | 600000 | 375000 | ||

| 51401 | 2144024 | 4120000 | ||

| 51403 | 62200024 | 67100298 | ||

| 52302 | 26059140 | 11730900 | ||

| 52303 | 32532330 | 5020000 | ||

| 52306 | 2000000 | 1020000 | ||

| 60202 | 175000 | 175000 | ||

| 60312 | 320680 | 309230 | ||

| 60322 | 3324125 | 5955732 | ||

| 60401 | 161388 | 125142 | ||

| 60404 | 355245 | 367120 | ||

| 60601 | 619242 | 669295 | ||

| 60701 | 41300 | 48185 | ||

| 60901 | 107480 | 109340 | ||

| 60903 | 12500 | 13250 | ||

| 61002 | 346725 | 234540 | ||

| 61201 | 701970 | 601660 | ||

| 61301 | 45000 | 45000 | ||

| 61304 | 966608 | 558590 | ||

| 61403 | 873395 | 663490 | ||

| 61404 | 158350 | 158350 | ||

| 70301 | 7266938 | 8061528 | ||

| 70302 | 5107200 | 5107200 | ||

| 70501 | 2624505 | 5074835 | ||

| 70502 | 3637212 | 3637212 | ||

| Баланс | 252980767 | 252980767 | 264304657 | 264304657 |

Решение:

Инструкцией Банка России от 16 января 2004 г. №110-И "Об обязательных нормативах банков" установлены числовые значения и методики расчета обязательных нормативов банка:

- достаточности собственных средств (капитала) банка (Н1);

- ликвидности банков (Н2, Н3, Н4);

- максимального размера риска на одного заемщика или группу связанных заемщиков (Н6);

- максимального размера крупных кредитных рисков (Н7);

- максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1);

- совокупной величины риска по инсайдерам банка (Н10.1);

- использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц (Н12).

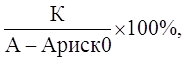

Норматив достаточности собственных средств (капитала) банка (H1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков. Норматив достаточности собственных средств (капитала) банка определяется как отношение размера собственных средств (капитала) банка и суммы его активов, в объем которых не включаются активы, имеющие нулевой коэффициент риска:

Н1 =

Где К собственный капитал банка;

А – активы банка;

Ариск0 – активы, имеющие нулевую степень риска.

Собственный капитал банка составит:

На 01.06: 3000000 15000 + 566260 + 3629510 + 100052 = 7280822.

На 01.07: 3000000 15000 + 2078135 + 3629510 + 100052 = 8792697.

Нулевой коэффициент риска в соответствии с п.2.3 Инструкции Банка России от 16 января 2004 г. №110-И "Об обязательных нормативах банков" установлен для следующих активов: обязательные резервы, депонированные в Банке России, счета 30202 и 30204.

Норматив достаточности собственных средств (капитала) банка составит:

На 01.06:

Н1 = ![]()

На 01.07:

Н1 = ![]()

Значение коэффициента, превышающее 10%, оценивается ЦБ РФ как наилучшее, а значение, составляющее менее 6%, - как наихудщее.

В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

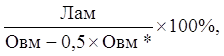

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц до востребования.

Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

Н2 =

Где Лам высоколиквидные активы, к которым относятся денежные и приравненные к ним средства, в том числе наличная валюта и платежные документы, а также драгоценные металлы; средства на корреспондентских счетах, открытых в ЦБ и в банках-нерезидентах стран из числа "группы развитых"; вложения в государственные ценные бумаги, не обремененные обязательствами; депозиты, размещенные в ЦБ; средства, предоставленные различным заемщикам до востребования.

Овм – обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении. Показатель Овм в нашем случае рассчитывается как сумма остатков на счетах: 31302, 42101, 47405, 47422, 60322, код 8905, код 8916, код 8927, код 8933, код 8937, код 8940, код 8990, - код 8906, - код 8911, - код 8914, - код 8955, - код 8994;

Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определенная в порядке, установленном пунктом 3.7 Инструкции Банка России от 16 января 2004 г. №110-И "Об обязательных нормативах банков" (в нашем случае этих остатков нет).

Норматив мгновенной ликвидности банка составит:

На 01.06:

Н2 = ![]()

На 01.07:

Н2 = ![]()

Минимально допустимое значение норматива мгновенной ликвидности (Н2) устанавливается в 15%.

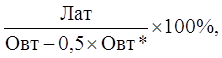

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

Н3 =

Где Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Лат рассчитывается как сумма высоколиквидных активов (показатель Лам) и остатков на счетах (частей остатков на счетах);

Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней. Показатель Овт рассчитывается как сумма остатков на счетах, в нашем случае, 30109, 30604, 31302.

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Норматив текущей ликвидности банка (Н3) составляет:

На 01.06:

Н3 =

На 01.07:

Н3 = ![]()

Минимально допустимое числовое значение показателя (Н3) установлено в 50%.

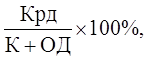

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

Н4 =

Где Крд кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней (код 8996);

К – собственный капитал банка;

ОД – обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (код 8918, код 8997).

Норматив долгосрочной ликвидности банка (Н4) составит:

На 01.06:

Н4 = ![]() 120,00%.

120,00%.

На 01.07:

Н4 = ![]() 100,10%.

100,10%.

Максимально допустимое числовое значение норматива (Н4) устанавливается в размере 120%.

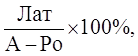

Норматив общей ликвидности банка (Н5) регулирует (ограничивает) общий риск потери банком ликвидности и определяет минимальное отношение ликвидных активов к суммарным активам банка. Норматив общей ликвидности банка (Н5) рассчитывается по следующей формуле:

Н5 =

Где А общая сумма всех активов по балансу банка за минусом остатков на счетах: 105, 20319, 20320, 30208, 30302, 30304, 30306, 325, 40111, 40311, 459, 50112, 50610, 50905, 61406, 61408, 702, 704, 705, код 8936, код 8938, код 8947, код 8961.

Ро – обязательные резервы банка (сумма остатков на счетах: №№ 30202, 30204).

Норматив общей ликвидности (Н5) составит:

На 01.06:

Н5 =  11,31%.

11,31%.

На 01.07:

Н5 =  12,80%.

12,80%.

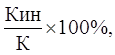

Минимально допустимое числовое значение норматива (Н5) устанавливается в размере 20%. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) регулирует (ограничивает) совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) рассчитывается по следующей формуле:

Н12 =

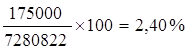

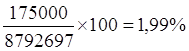

где Кин – величина i-й инвестиции банка в акции (доли) других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям. Показатель Кин рассчитывается как сумма остатков на счетах 50706, 50707, 50708, 50718, (50721 - 50720), 60202, 60203, 60204, код 8963, - код 8919, - код 8920, - код 8982. Максимально допустимое числовое значение норматива (Н12) устнавливается в размере 25 процентов. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) составит:

На 01.06:

Н12 =

На 01.07:

Н12 =

Рассчитанные показатели сведены в таблицы 1.

Таблица 1 Результаты расчетов обязательных нормативов банка

| Показатель | Обозначение | Норматив, % | Значение показателя | Отклонение | |

| На 01.06 | На 01.07 | ||||

| Норматив достаточности собственных средств (капитала) банка | Н1 | Более 10% | 3,06 | 3,60 | +0,54 |

| Норматив мгновенной ликвидности банка | Н2 | Более 15% | 93,57 | 76,35 | -17,22 |

| Норматив текущей ликвидности банка | Н3 | Более 50% | 189,45 | 14,40 | -175,05 |

| Норматив долгосрочной ликвидности банка | Н4 | Макс.120% | 120,00 | 100,10 | -19,90 |

| Норматив общей ликвидности банка | Н5 | Мин.20% | 11,31 | 12,80 | +1,49 |

| Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц | Н12 | Макс.25% | 2,40 | 1,99 | -0,41 |

Норматив достаточности собственных средств (капитала) банка (Н1) показывает, что начало периода 3,06 коп., а на конец периода 3,60 коп. собственного капитала банка приходилось на 1 руб. его рисковых активов, что недостаточно (норматив более 10%).

Норматив мгновенной ликвидности (Н2) на начало отчетного периода имел значение 93,57%, а на конец периода – 76,35%, при минимально допустимом числовом значении норматива Н2 – в 15%. На каждый рубль обязательств банка приходилось около 94 коп. и 76 коп. высоколиквидных активов соответственно на начало и конец периода.

Значения показателя (Н3) свидетельствуют о том, что банк в течение ближайших 30 дней за счет высоколиквидных активов может погасить только 1,49% и 2,23% остатка средств по счетам физических и юридических лиц до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней соответственно на начало и конец периода, что существенно ниже минимально допустимого числового значения (50%).

Норматив долгосрочной ликвидности банка (Н4) на начало периода находится на максимально допустимом уровне в 120,0%, на конец периода ситуация поменялась в лучшую сторону – доля кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней в совокупной величине собственных средств и обязательств с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней составила 100,10%.

Наиболее ликвидные активы банка составляют 11,31% и 12,80% в суммарных активах банка, что недостаточно, т.к. минимально допустимое числовое значение норматива (Н5) устанавливается в размере 20%. Положительным является рост показателя в динамике.

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) показывает, что доля собственного капитала в инвестицируемых средствах на приобретение акций (долей) других юридических лиц колеблется в пределах от 2,40% до 1,99%, что находится в пределах максимально установленного значения (25%).

Таким образом, можно сделать вывод о том, что ряд обязательных нормативов отклоняются от допустимых значений, в частности:

- норматив достаточности собственных средств (капитала) банка (Н1);

- норматив текущей ликвидности банка (Н3) на конец периода;

- норматив общей ликвидности банка (Н5).

Причинами отклонения нормативов от рекомендуемых ЦБ РФ значений является недостаточность собственных средств (капитала) банка и высоколиквидных активов. Следовательно, основными направлениями улучшения финансового состояния банка и дальнейшей деятельности являются:

- увеличение собственных средств (капитала) банка за счет нераспределенной прибыли;

- увеличение высоколиквидных активов в структуре имущества банка.

Величина капитала банка и ее достаточность используются надзорными органами не только для регулерования текущей банковской деятельности и ее контроля, но и в качестве основных кретериев оценки возможного банкротства кредитной организации. В соответствии с Законом №40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" (в ред. Федерального закона от 27.10.2008 г. №175-ФЗ) основанием для осуществления мер по предупреждению банкротства кредитной организации является наличие следующих признаков:

- кредитная организация допускает снижение абсолютной величины капитала по сравнению с его максимальной величиной, достигнутый за последние 12 месяцев, более чем на 20% при одновременном нарушении уровня одного из обязательных нормативов, установленных Банков России;

- нарушает норматив достаточности собственных средств (капитала), установленных Банком России;

- допускает уменьшение величины собственных средств (капитала) по итогам отчетного месяца ниже размера установленного капитала, определенного учредительными документами кредитной организации.

В соответствии с главой 11 Инструкции Банка России от 16 января 2004 г. №110-И "Об обязательных нормативах банков":

1. Территориальные учреждения Банка России могут устанавливать банкам по их ходатайствам контрольные значения обязательных нормативов в случае их нарушения (в том числе прогнозируемого) при условии, что имеется прямая причинно-следственная связь между возникновением основания и невыполнением банком соответствующего норматива. Под установлением контрольных значений обязательных нормативов понимается установление значений обязательных нормативов на квартальные даты, которое позволяет обеспечить равномерное приведение значений нарушенных обязательных нормативов к требуемому (нормативному) значению. При этом не допускается ухудшение на квартальные даты контрольных значений обязательных нормативов по сравнению со значениями обязательных нормативов, сложившимися по состоянию на последнюю отчетную (месячную) дату, предшествующую дате обращения банка в территориальное учреждение Банка России;

2) Основанием для установления банкам, не выполнившим обязательные нормативы контрольных значений обязательных нормативов могут являться:

- изменение Банком России методики расчета обязательных нормативов;

- изменение Банком России методики расчета собственных средств (капитала);

- изменение Банком России методики формирования резервов на возможные потери и резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности;

- уточнения (расширения) в законодательстве Российской Федерации или в нормативных актах Банка России состава групп связанных заемщиков и (или) заемщиков, связанных с банком;

- изменения состава акционеров и инсайдеров.

3) Установление контрольных значений обязательных нормативов осуществляется в следующем порядке:

- в случае нарушения (в том числе прогнозируемого) обязательных нормативов по основаниям банк может направить в территориальное учреждение Банка России, осуществляющее надзор за его деятельностью, ходатайство, составленное в произвольной форме и подписанное единоличным исполнительным органом банка либо его заместителем, уполномоченными подписывать отчетность, главным бухгалтером либо другим лицом, его замещающим;

- территориальное учреждение Банка России рассматривает ходатайство банка и в течение 10 рабочих дней направляет банку информацию о принятом решении. В случае, если это решение является положительным, территориальное учреждение Банка России направляет банку также информацию о контрольных значениях обязательных нормативов и сроке, на который они устанавливаются.

Срок, на который территориальным учреждением Банка России устанавливаются банку контрольные значения обязательных нормативов, не может превышать одного календарного года.

Список использованных источников

Агарков М. М. Основы банковского права М.: Финансы и статистика 2006

Аккредитивы документарное инкассо, банковские гарантии М.: Финансовый девелопмент 2006

Банк и банковские операции / Под ред. Е. Ф. Жукова М.: банки и биржи, 2008

Банковское дело / Под ред. О. И. Лаврушина – М.:Роспотребрезерв, 2008

Банковское дело / Под ред. В. И. Колесникова, А. П. Кроливецкой – М.: Финансы и статистика 2006

Банковское дело: Справочное пособие / Под ред. Ю. А. Бабичева М.: Экономика, 2008

Банковское законодательство: Учебник / Под ред. Е. Ф. Жукова М.: Юнити 2006

Деньги кредит банки / Под ред. Е. Ф. Жукова М.: Юнити 2006

Колесников В. С. Банковское дело М.: Финансы и статистика 2007

Коммерческие банки и их операции / под ред. Е. Б. Корниленко, Н. И. Мирун и др. Симферополь: глобус, 2006

© 2010 Интернет База Рефератов