Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Основи менеджменту економічної безпеки в галузях народного господарства

Контрольная работа: Основи менеджменту економічної безпеки в галузях народного господарства

Контрольна робота

З предмету

Основи менеджменту економічної безпеки в галузях народного господарства

ІНФОРМАЦІЙНО-АНАЛІТИЧНЕ ДОСЛІДЖЕННЯ ПОЗИЧАЛЬНИКА

ВЗАЄМОДІЯ ПІДРОЗДІЛІВ БАНКУ в ПРОЦЕСІ ПРОВЕДЕННЯ КРЕДИТНОГО МОНІТОРИНГУ

![]()

ДОГОВОРИ, КРЕДИТИ, ПОЗИКИ ТА ПОШУК БОРЖНИКА

У всій сукупності банківських операцій чи не найголовніше місце посідають кредитні операції. Як показує практика банківсько діяльності, значну частку доходів банки отримують саме від кредитних операцій. Разом з тим якраз на тлі кредитної діяльності банки зазнають особливо великих збитків, а в деяких випадках кредитна діяльність банків і зовсім стає фатальною для них. Аналіз діяльності банків у сфері кредитування показує, що основними причинами, які створюють негативний результат їх кредитної діяльності, є:

— неадекватна реакція банків на зміни економічної ситуац в країні, особливо з точки зору підвищення ризику комерційної діяльності, а також на стан, ефективність діяльності та перспективність економічних проектів позичальників. З появою ринкових умов, розвитком комерційної діяльност створилась ситуація, за якої правове регулювання підприємницької діяльност стало відставати від темпів її розвитку. З часом окремі види такої діяльност стали суперечити певним правовим нормам, що призвело до підвищеного ризику будь-якої комерційної операції. Крім того, наявність платіжної кризи, значн обсяги бартерних операцій у розрахунках суб’єктів господарювання, створення великих бізнес-структур, значно звузили ринок для окремих банків і загострили умови, зокрема, для фінансового кредитування, що також вплинуло на підвищення ризику кредитної діяльності банків.

Водночас можливість отримання кредитних коштів від комерційних банків обумовила активізацію різного роду злочинних елементів, особливо у сфері банківського шахрайства. В історії кредитно діяльності банків були випадки, коли майже 50 % позичальників, які прагнули отримати банківські кредити, мали на меті відповідні шахрайські задуми щодо посягання на кредитні кошти банків. За таких умов банки, які своєчасно не врахували зростання активності злочинних елементів, не вжили адекватних заходів захисту кредитних операцій, зазнали значних втрат. Тут слід акцентувати увагу, що сьогодні кредитна діяльність банків здійснюється в умовах досить високого ризику, який за рівнем небезпеки створює для банків майже екстремальні умови;

— відсутність у технологіях кредитних операцій та методиках кредитування суттєвих заходів захисту таких операцій, мінімізації ризиків їх проведення. Незважаючи на певний досвід банків і їх працівників у сфер кредитування, наявність у них відповідної нормативної бази, негативні показники від кредитної діяльності банків не зменшуються. У більшості випадків кредитн операції проводяться за шаблоном, із застосуванням тільки певних видів забезпечення, що в сьогоднішніх умовах не завжди гарантує успіх;

— недосконалість законодавчої бази для банківської діяльност взагалі і кредитної зокрема. Один із найактивніших і найризикованіших видів діяльності банків залишився без законодавчого регулювання. Існуюче Положення НБУ «Про кредитування» регламентує тільки діяльність банків з проведення кредитних операцій. Діяльність же позичальників щодо отримання, використання, повернення банківських кредитів зокрема та інших кредитів взагалі, залишилася з правової точки зору не повністю врегульованою. Тому банки у багатьох випадках не мають законних підстав для обґрунтованого впливу на позичальників щодо ефективного використання та повернення ними банківських коштів, у результат чого зазнають збитків;

— непрофесійні дії органів управління та персоналу банків щодо надання і, особливо, супроводження кредитів. Зусилля підрозділів установ банків не завжди сконцентровано в напрямку забезпечення безпеки кредитних операцій, а їхні дії не в повному обсязі бувають узгодженими й організованими. Посадові особи, залучені до кредитної діяльності, не завжди розуміють реальність загроз кредитним коштам під час проведення кредитних операцій, тому ефективність перевірки позичальників не завжди забезпечує об’єктивну картину хніх можливостей, стану та діяльності;

— недобросовісна поведінка, а подекуди і кримінальний характер діяльності позичальників. Як показує практика роботи правоохоронних органів, певна частина комерційних підприємств створюється заздалегідь, маючи на мет протиправну, злочинну діяльність, спрямовану насамперед на отримання коштів нечесним шляхом, у тому числі і незаконне отримання або використання кредитних коштів. Слід зауважити, що у ринковій економіці завжди існує ризик вкладення коштів як у банків, так і у підприємств. Тому на їх повернення впливатиме не тільки кримінальний характер діяльності позичальників, а й професійні якості та досвід роботи працівників підприємств, банків, поведінка контрагентів і партнерів, кон’юнктура ринку, зміни в правовому полі тощо.

Усе зазначене вказує на нагальну необхідність створювати певну систему заходів безпеки кредитних операцій банків.

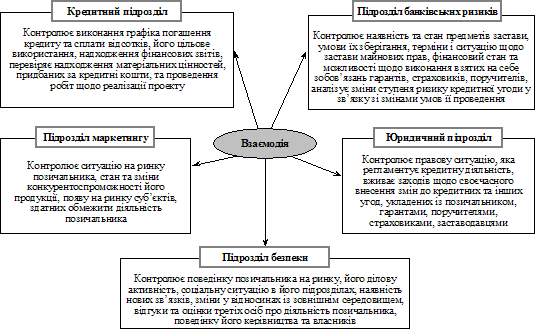

Водночас досвід показує, що якоїсь диної системи заходів безпеки кредитних операцій, яка була б притаманна всім банкам, в Україні не існує. Банки, використовуючи існуючу законодавчу нормативну базу, виробляють свої заходи і з тією чи іншою ефективністю застосовують їх для захисту своєї кредитної діяльності. Слід звернути увагу, що комерційним банкам надається право самостійно аналізувати, вивчати діяльність потенційних позичальників, визначати їх кредитоспроможність, прогнозувати ризик неповернення кредиту і приймати рішення про надання або відмову у наданн кредиту. Як правило, заходи безпеки класифікуються за терміном розвитку кредитних взаємовідносин банків з їхніми клієнтами: підготовка до надання кредиту та його надання, кредитний моніторинг у ході кредитних операцій робота щодо повернення кредитів. Особливо слід наголосити, що забезпечення безпеки кредитних операцій не є прерогативою чи завданням якогось одного підрозділу банку (наприклад, підрозділу безпеки), заходи безпеки реалізуються всіма підрозділами, залученими у таких операціях. Досвід показує, що у проведенні кредитних операцій беруть участь, як правило, такі підрозділи банків: кредитні, юридичні, маркетингові, банківських ризиків, безпеки, як основними у забезпеченні заходів безпеки цих операцій. Інші підрозділи (ресурсні, фінансово-економічні, бухгалтерського обліку та ін.) хоч і беруть участь у кредитній діяльності банків, але вона істотного впливу на розвиток кредитних операцій не створює.

Ураховуючи, що етап підготовки і видач кредиту є чи не головним у структурі кредитної операції, особлива увага звертається на визначення кредитоспроможності позичальника. Основними критеріями оцінки кредитоспроможності позичальників згідно з Положенням НБУ «Про кредитування» можуть бути:

— забезпеченість власними коштами не менше як 50 % усіх видатків позичальника;

— репутація позичальника (кваліфікація, здібност керівника, дотримання ділової етики, договірної, платіжної дисципліни);

— оцінка продукції, що випускається, наявність замовлення на її реалізацію, характер послуг, які надаються (конкурентоздатність на внутрішньому та зовнішньому ринках, попит на продукцію, послуги, обсяги експорту);

— економічна кон’юнктура ринку (перспективи розвитку позичальника, наявність джерел коштів для капіталовкладення) тощо.

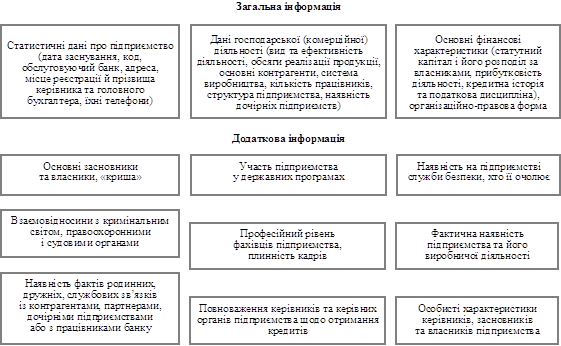

Підрозділи безпеки при проведенн кредитних операцій, як правило, здійснюють інформаційно-аналітичне їх забезпечення. Враховуючи вищезазначені критерії, безпосередньо на етапі підготовки до видачі і при видачі кредиту підрозділи безпеки здійснюють нформаційно-аналітичне дослідження позичальника, змістом якого є формування характеристики позичальника та його діяльності. Така характеристика включає два розділи: загальний і спеціальний. Загальний розділ містить такі відомості про позичальника:

— дата заснування підприємства, його походження, код реєстрації, коли приступило до діяльності, вид продукції (послуг), ринок збуту, засновники та власники;

— форма власності, організаційно-правова форма;

— статутний капітал;

— юридична та фактична адреса;

— місце розташування підприємства (територія, окрема будівля, частина будівлі, поверх, кімната чи декілька кімнат, приватна квартира);

— номери службових, домашніх та мобільних телефонів керівників та основних менеджерів підприємства, його факси, телекси, адреси електронно пошти та в Інтернеті;

— керівники підприємства (прізвище, ім’я та по батькові, посади), досвід роботи взагалі та на даному підприємстві зокрема, кваліфікація;

— хто приймає остаточні рішення на підприємстві;

— кількість працівників;

— основний вид діяльності;

— реалізація продукції (послуг) і канали збуту (обсяги реалізації, основні споживачі);

— система виробництва (основні комплектуючі, сировина, постачання, обладнання і технологія, робоча сила);

— структура підприємства, наявність дочірніх підприємств та підприємств, в яких позичальник є засновником, співзасновником або співвласником;

— основні партнери;

— нерухома власність підприємства (земельні ділянки, будівлі, обладнання, комунікації та ін.).

Спеціальний розділ містить відомості про:

— наявність покровителів або осіб, заінтересованих у позитивному вирішенні питання з кредитом;

— участь підприємства в державних програмах, наявність пільгових умов для ведення своєї діяльності в рамках конкретних програм;

— наявність на підприємстві служби безпеки, хто її очолює;

— взаємовідносини з кримінальним світом, правоохоронними органами, органами податкової служби, місцевої влади, наявність фактів розгляду справ у судах як за позовами підприємства, так і за позовами до нього;

— плинність кадрів;

— фактичну наявність підприємства, його офісів, місце проживання керівників і окремих осіб менеджменту підприємства за вказаними адресами, факт виробничої діяльності підприємства;

— наявність у дочірніх підприємствах, підприємствах, де позичальник є засновником (співзасновником), власником (співвласником), підприємствах, з якими позичальник здійснює контрагентські або партнерськ зв’язки родичів, близьких, друзів керівників позичальника, його засновників або власників, а також працівників банку;

— кредитну історію позичальника (користування кредитами яких банків, як і за яких умов повертав кредити, досвід роботи з позичковими коштами);

— повноваження керівників та керівних органів щодо отримання кредитів;

— особистість керівників, засновників та власників підприємства, крім тих, які входять до складу загальних відомостей (вік, посада, освіта, попередні місця роботи, сімейний стан, близьке оточення, житлові умови, наявність автотранспорту, корінні жителі чи іногородні або іноземці, якщо не корінні жителі, то на яких умовах проживають, спосіб життя, морально-етичн якості, вади і пристрасті, риси характеру: агресивність, авторитарність, мпульсивність, комунікабельність, ділова репутація.

Крім питань, пов’язаних з нформаційно-аналітичним дослідженням позичальника, підрозділ безпеки здійсню перевірку наданих документів з точки зору їх достовірності. Ураховуючи можливості підрозділів безпеки банків та існуючі правові умови їх діяльності ц заходи передбачають уточнення таких питань: чи складено документ за встановленою формою, чи має він необхідні реквізити (назву документа, дату складання, підписи посадових осіб, зміст операції та її показники). До неправильно оформлених документів можуть бути віднесені документи, на яких не були заповнені всі реквізити, які підписані особою, котра не має повноважень підписувати такі документи, в яких порушено спосіб заповнення документа, допущено виправлення в тексті.

Слід зазначити, що документи можуть бути оформлені правильно, але вони будуть вважатись недійсними, якщо в них неправильно відображені виконані матеріальні операції, вказані фактично не здійснен (фіктивні) матеріальні операції, включено підставних осіб. Залежно від повноти отриманої інформації, її змісту та достовірності підрозділ безпеки визнача ризик помилки вибору позичальника. Сьогодні банками України і Росії набуто певний досвід щодо методик визначення такого ризику. Узагальнюючи існуючу практику, можна вказати такі ступені ризику помилки вибору позичальника:

— низький ризик — наявність інформації про позичальника в обсязі не менше 90 %, відсутність у його діяльності кримінальних зв’язків, стабільність комерційної діяльності (хоча б протягом останнього року), позитивна кредитна історія, багатопрофільність діяльності, наявність філій, добрий фінансовий стан підприємства позичальника;

— малий ризик — наявність інформації про позичальника в обсязі не менше 80 %, відсутність у його діяльності кримінальних зв’язків, стабільність комерційної діяльності (хоча б протягом останніх півроку), однопрофільність діяльності, відсутність філій, добрий фінансовий стан, перспективний бізнес, який здійснюється з участю багатьох партнерів, позитивна кредитна історія;

— середній ризик — наявність нформації про позичальника в обсязі не менше 70 %, його діяльність здійснюється в ризикованій сфері підприємництва, є факти несвоєчасного повернення кредитів (відсутній досвід роботи з позичковими коштами), ухилення від сплати податків, неодноразове відкриття (закриття) рахунків у банках (наявність неробочих рахунків);

— високий ризик — наявність нформації про позичальника в обсязі не менше 60 %, є факти неповернення кредитів, судових розглядів справ за позовами до позичальника, наявність боргів, часта реорганізація структури, велика плинність кадрів, нестійк показники ділової активності, наявність клопотань «зверху» та фактів про проведення актів недобросовісної конкуренції на ринку;

— дуже високий ризик — наявність нформації про позичальника в обсязі менше 60 %, відсутні ознаки реально підприємницької діяльності, нерівномірна динаміка руху коштів на рахунках позичальника, наявність даних про кримінальні зв’язки, непорозуміння з правоохоронними органами, недбале ставлення до закону та своїх зобов’язань.

Установлення відповідного ступеня ризику помилки вибору позичальника буде суттєво впливати на характеристику його надійності і надалі на рішення про надання кредиту. Юридичні підрозділи на даному етапі кредитної операції вивчають правомірність існування та діяльност підприємства-позичальника, наявність документів, наданих позичальником, та їх відповідність установленим у банку вимогам, забезпечують правову оцінку договорів позичальника з контрагентами в межах реалізації його бізнес-плану, готують проекти кредитних та інших договорів, пов’язаних із проведенням банками кредитних операцій, здійснюють їх реєстрацію та облік, зберігання оригіналів договорів. Кредитні підрозділи на етапі підготовки до надання та надання кредитів вивчають загальний стан підприємства-позичальника, його фінансов показники (ефективність, реалізація — прибуток, капітал, ліквідність), матеріали аудиту, кредитоспроможність позичальника, залежність позичальника від кредитних коштів (постійна, час від часу, тільки для реалізації даного проекту), уточнюють, як розрахована сума кредиту, та складають прогноз фінансових потреб, визначають, для чого конкретно буде використано кредит, чи враховано умови, на яких буде надано кредит, причини клопотання про надання кредиту саме перед цим банком та ін. Крім того, кредитний підрозділ проводить оцінку бізнес-проекту позичальника, в ході якого аналізує структуру і динаміку витрат (за власними і позичковими коштами), календарний план організац виробництва, динаміку випуску і реалізації продукції (робіт, послуг), розрахунок окупності, прибуток (у динаміці), рентабельність, структуру собівартості продукції, терміни та графіки окупності вкладень і повернення коштів банку.

Додатково кредитні підрозділи вивчають так питання:

— як клієнт планує погашати кредит і в якому порядку;

— обсяги коштів, які клієнт отримує у процесі операційного циклу;

— чи ма клієнт спеціальне джерело погашення кредиту.

Підрозділи маркетингу на зазначеному етапі вивчають кон’юнктуру ринку позичальника, визначають умови, рівень конкуренц на ньому, конкурентоспроможність позичальника та її перспективи на період д кредитного договору, установлюють можливість змін кон’юнктури ринку протягом користування позичальником позичковими коштами, основних його конкурентів ступінь їх впливу на позичальника у ході комерційної діяльності, а також перспективність даного виду бізнесу.

Підрозділи банківських ризиків у ход підготовки до видачі та видачі кредиту проводять дослідження забезпечення кредиту. Залежно від виду забезпечення вони:

— вивчають предмет застави, визначають його наявність, право власності на нього заставодавця, вартість (балансову та ринкову), його ліквідність, у тому числі і можливі зміни на момент повернення кредиту, склад та стан предмета застави, умови зберігання та умови страхування, чи не перебуває предмет застави у заставі інших кредиторів, відповідність предмета застави вимогам законодавства;

— вивчають можливості гарантів (поручителів), їх платоспроможність та повноваження осіб, що підписують документи про надання гарант (поручительства), відповідність гарантії (поручительства) вимогам законодавства;

— вивчають можливості та платоспроможність страховиків, їх повноваження та умови страхування.

На підставі отриманих від позичальника документів та даних інших підрозділів, залучених до роботи з підготовки до видачі кредиту, підрозділи банківських ризиків досліджують надійність позичальника та визначають ступінь ризику банку у разі проведення дано кредитної операції. Досвід забезпечення безпеки кредитних операцій банків показує, що вивчення і прогнозування стану підприємства-позичальника та ризику, пов’язаного з наданням кредиту, здійснюється на основі дослідження п’яти груп коефіцієнтів та їх динаміки: показники ліквідності, показники заборгованості, показники погашення боргу, показники ділової активності, показники рентабельності.

Відповідно до існуючих у тому чи іншому банку порядку та методик підрозділи, залучені до підготовки кредитної операції, на основі результатів вивчення позичальника та його діяльності надають кредитному комітету висновки, в яких указують своє бачення щодо можливості, умов, розміру надання кредиту та перспектив його повернення. Кожен із підрозділів ма безпосередньо у своєму висновку вказати один із варіантів: можна надати кредит, відмовити в наданні кредиту, можна надати кредит за відповідних умов. Підрозділи банківських ризиків, крім цього, вказують можливий ступінь ризику банку при проведенні даної кредитної операції.

Усі документи від підрозділів банку отримуються кредитним інспектором, який вивчає їх і складає пояснювальну записку кредитному комітету, в якій відображає сильні та слабкі сторони кредитної угоди, обґрунтовує деталі угоди, які не відповідають традиційній практиці банку, робить загальний висновок про можливість надання кредиту. Кредитний інспектор формує пакет документів з даної кредитної угоди і подає їх керівникові кредитного підрозділу, який перевіряє повноту документів, визнача якість аналізу кредитної заявки і візує пояснювальну записку та направля документи кредитному комітету.

Розгляд документів та прийняття рішення кредитними комітетами та керівництвом банків здійснюється згідно з порядком, установленим у кожному з банків. Після прийняття позитивного рішення про надання кредиту і перерахування коштів на позичковий рахунок клієнта починається другий етап забезпечення безпеки кредитної операції. Цей етап характеризується проведенням моніторингу кредитної операції (кредитний моніторинг), у ході якого здійснюється контроль за виконанням умов кредитно угоди сторонами, поведінкою і діяльністю позичальника. Як показує досвід, якраз з причин недостатньо ефективного моніторингу кредитних операцій створюються досить негативні ситуації щодо повернення кредитних коштів.

Метою кредитного моніторингу виявлення ознак і обставин, які вказують на зміни умов виконання кредитно угоди і реалізації проекту позичальника, своєчасне вжиття заходів щодо повернення позичкових коштів. Досвід роботи банків показує, що до кредитного моніторингу входять такі заходи контролю:

— контроль за цільовим використанням кредиту, платоспроможністю позичальника;

— контроль за виконанням графіка погашення кредиту і відсотків по ньому;

— контроль за наявністю і станом предмета застави, поведінкою станом гарантів (поручителів) і страховиків;

— контроль за діяльністю партнерів (контрагентів) позичальника, поведінкою його керівників;

— контроль за ситуацією на ринку позичальника, змінами його кон’юнктури, господарської діяльності та ділової активності позичальника, його поведінки на ринку;

— контроль зв’язків позичальника.

У разі виявлення змін в умовах виконання кредитних угод або в діяльності позичальника можуть плануватись і реалізовуватись заходи, спрямовані на нейтралізацію проблемних ситуацій, які виникають у позичальника, за допомогою сумісних його дій з банком. У деяких випадках вживаються заходи, спрямовані на стимулювання дій позичальника щодо дотримання графіка погашення кредиту.

Основними ознаками, які можуть вказувати на можливість виникнення проблем з поверненням кредитів, і які можуть бути виявлені у ході кредитного моніторингу, є:

— конфліктні ситуації в колективах підприємства-позичальника, його керівництві, у відносинах позичальника з його партнерами і клієнтами;

— суттєві зміни в структурі підприємства-позичальника, створення дочірніх підприємств та заснування інших підприємств з переданням у їхню власність частки активів позичальника, зміни в кадровому забезпеченні, звільнення з роботи провідних фахівців та посадових осіб керівного складу;

— втрата позичальником клієнтів і партнерів, закриття філій, розпродаж майна;

— розрив на невизначений час договорів оренди;

— виїзд керівників підприємства-позичальника і членів хніх сімей за кордон, розпродаж ними особистого майна;

— призупинення робіт щодо реалізації бізнес-проекту;

— наявність ознак порушення законодавства позичальником, його зв’язків з кримінальним світом;

— здійснення проплат з нових рахунків, повна відсутність коштів на рахунках протягом певного часу, погіршення фінансових показників позичальника (зниження прибутку, зменшення обсягів реалізації товару, посилення залежності від позичкових коштів, зменшення обігових коштів);

— затримки в наданні в банк фінансових звітів, прострочення основних платежів банку, погіршення взаємовідносин з банком (відмова від зустрічей, немає відповіді на телефонні дзвінки, уникнення відвідування банку);

— запити від інших банків, пов’язаних з намірами позичальника, отримати в них нові кредити;

— сімейні проблеми посадових осіб керівництва підприємства-позичальника (розлучення, виконання судових рішень, серйозні хвороби близьких та інш ситуації, пов’язані з необхідністю додаткових витрат).

Подібні ознаки виявляються у ход роботи всіх підрозділів банку, залучених до моніторингу кредитної операції.

Кредитні підрозділи банків контролюють виконання графіка погашення кредиту та сплати відсотків, його цільове використання, фіксують наявність затримок у наданні банку відомостей і звітів, проводять аналіз поточної фінансової документації. Крім того, кредитними підрозділами періодично проводяться перевірки безпосередньо на підприємстві позичальника, зокрема перевіряється надходження матеріальних цінностей, придбаних за позичков кошти, реальність виробничої діяльності щодо реалізації бізнес-проекту. Підрозділи безпеки у ході кредитного моніторингу здійснюють контроль поведінки позичальника, його ділової активності, появи нових комерційних зв’язків, загального режиму діяльності підприємства (кадрові зміни, конфліктні ситуації, зміни в організації виробництва тощо), наявність негативних відгуків про діяльність підприємства чи його власників або керівництва в засобах масової інформації, поведінки керівників і засновників (власників) підприємства, їх ставлення до стану і перспектив діяльності підприємства. Підрозділи безпеки також тримають у полі зору соціальну ситуацію на підприємстві, його взаємовідносини з правоохоронними органами й особливо податковою службою. Юридичні підрозділи здійснюють контроль правової ситуації з питань кредитування та вживають заходів щодо захисту інтересів банку у разі її змін. Крім того, вони забезпечують контроль дотримання позичальником обумовлених у договорах умов виконання зобов’язань та відповідно до рішень керівних органів банку здійснюють юридичне оформлення змін виконання сторонами своїх зобов’язань або умов їх забезпечення. Підрозділи банківських ризиків насамперед здійснюють вивчення ситуації щодо стану забезпечення повернення кредиту. Зокрема, з питань, що стосуються застави: чи не перезаставлено предмет застави, умови зберігання і стан предмета застави, чи не реалізовано (замінено), украдено предмет застави, дотримання передбачених договорами умов використання (експлуатації, оновлення) предметів застави. Якщо у заставі перебувають майнові права позичальника, під- розділи банківських ризиків контролюють терміни і ситуацію, коли ці майнові права позичальника перетворюються у конкретну про- дукцію, і вживають заходів щодо прийняття останньої в заставу.

Щодо гарантів (поручителів), страховиків підрозділи банківських ризиків здійснюють контроль їхнього фінансового стану та можливостей щодо виконання своїх зобов’язань.

Підрозділи маркетингу контролюють ситуацію на ринку позичальника, стан та зміни конкурентоспроможності його продукції, появу на ринку нових суб’єктів, здатних обмежити діяльність позичальника, зміни кон’юнктури ринку.

Проведення моніторингу фахівці банків радять здійснювати у такому порядку:

а) перший етап — визначення відповідності використання кредитних коштів меті, передбаченій кредитним договором, реальності придбання матеріальних цінностей за кредитні кошти, ознак намірів позичальника використати надалі кредитні кошти не за призначенням.

На даному етапі перевіряються документи, які можуть підтверджувати цільове використання кредиту. Такими документами можуть бути платіжні доручення, рахунки-фактури, митні декларації, складські розписки, довіреності тощо. Указані документи повинн підтверджуватись наявними товарно-матеріальними цінностями. Досвід показує, що з цих документів доцільно знімати копії, які надалі включати до кредитно справи позичальника.

б) другий етап — перевіряються наявність та умови реалізації і зберігання продукції. При цьому враховується відповідність ціни реалізації продукції передбаченій ціні у бізнес-плані, можливість оптової та роздрібної реалізації, наявність складських приміщень, мереж торговельних пунктів, зміни кон’юнктури ринку, законодавства, оподаткування та н.

Головна мета перевірки у ході другого етапу — переконатись у реальності здійснення угоди й отримання позичальником доходу, який би давав змогу повернути банку кредитні кошти і відсотки за їх використання.

в) третій етап — установлюється, чи реалізовано товар, чи до його реалізації позичальник ще не приступав. На що спрямовані дії позичальника: на повернення кредитних коштів, пролонгацію терміну дії кредитного договору, неповернення кредиту взагалі чи на щось інше.

Перевірки починаються з аналізу нформації, отриманої згідно з установленим порядком від позичальника. Після чого визначаються результати угод за даними бухгалтерського обліку, робляться виписки із розрахункових рахунків, перевіряються дані журналів-ордерів за відповідними рахунками, книги обліку реалізації продукції. У разі необхідност проводяться переговори з керівництвом підприємства-позичальника, де уточнюються можливості щодо своєчасного погашення кредиту. Крім того, перевіряється наявність застави, її стан та умови зберігання, а за певних умов — фінансовий стан гаранта (поручителя), страховика. На даному етапі досить важливим вивчення характеру ділових відносин позичальника з іншими юридичними фізичними особами, особливо усвідомлення сутності їх фінансово-господарських відносин. Слід переконатись, що серед таких осіб немає підозрілих підприємств та фізичних осіб (родичів, друзів, кримінальних елементів та ін.). Доцільно також звернути увагу і на наявність фактів виділення зі складу структури підприємства-позичальника підрозділів у самостійні юридичні особи, створення дочірніх підприємств, заснування інших суб’єктів господарювання та отримання корпоративних прав на підприємствах, які не входять до структури позичальника. У кожному окремому випадку по кожному з етапів установлюються відповідні графіки проведення перевірок діяльності та документів позичальників.

г) четвертий етап — настання терміну повернення кредиту.

Якщо кредит не повернуто і є клопотання позичальника про пролонгацію, робота щодо прийняття такого рішення проводиться практично у тому самому обсязі, що й при підготовці до надання кредиту. Слід зауважити, що пролонгація кредитів не тягне за собою автоматичного продовження терміну дії договорів забезпечення. Тому в обов’язковому порядку такі договори повинні бути також пролонговані.

Коли кредит переведено до категор прострочених, робота банку щодо повернення боргу може проводитись у такому порядку:

— доарбітражне врегулювання предмета спору:

· надання претензій боржнику;

· повідомлення страховиків (гарантів, поручителів) про невиконання позичальником своїх зобов’язань;

· модифікація кредитної угоди, санація кредитної угоди (сек’юритизація — продаж повністю або частково виданого кредиту, факторингов операції, капіталізація банком боргу позичальника і т. п.); реструктуризація кредитного боргу і терміну його повернення;

· реалізація забезпечення;

— надання позову до господарського суду;

— виконання судового рішення;

— банкрутство позичальника.

На даному етапі, крім переліченого, особливе значення, як показує досвід роботи сил безпеки банків, ма забезпечення додаткового впливу на боржників з метою стимулювання їхніх дій до повернення кредитних коштів. Насамперед слід вжити заходів щодо правового впливу, зокрема використовуючи цивільно-правові або кримінально-правові засади.

У першому випадку виходячи з ситуації, яка складається з неповерненням коштів і необхідності обмежити діяльність боржника, особливо його дії щодо витрат коштів та реалізації майна, доцільно провести відповідні цивільно-правові процедури щодо накладання арешту на активи боржника та отримання законного права на управління його майном. Найбільш ефективним у цьому випадку може бути використання інституту банкрутства без будь-яких попередніх заходів цивільно-правового характеру. У процесі процедури банкрутства право управління активами боржника переходить до арбітражного керуючого, основним завданням якого є формування необхідних коштів для повернення кредиторам боржника, у тому числі і за рахунок його майна. За інших умов дійовим може бути прагнення банку до здійснення виконавчого напису на договорі застави та ініціювання роботи виконавчої служби. Є приклади, коли уже на цьому етапі боржники змінюють свою позицію та вдаються до дій щодо вирішення питання з погашенням боргу. Для застосування кримінально-правових засад характерним є наявність у діях позичальника ознак порушень законодавчих норм кримінального спрямування. Такими порушеннями можуть бути: нецільове використання позичальником кредитних коштів, продаж або передання без відома банку предмета застави, розтрата будь-яким чином отриманих коштів, привласнення (або придбання незаконним чином) майна, придбаного за кредитні кошти, обман кредитора та ін. У практичному плані дії банку щодо збору таких фактів будуть спрямовані на створення відповідної системи розмежування правомірного підприємницького ризику від неправомірного діяння, яке карається у кримінальному порядку. Маючи докази про зловживання позичальника, банк ма підстави звернутись до правоохоронних органів із заявою про порушення кримінальної справи щодо такого позичальника, що само по собі може спонукати останнього до повернення кредиту. Крім того, у разі порушення кримінально справи з’являється можливість обмежити позичальника у пересуванні і позбавити його можливості переховуватись або оголосити його розшук, накласти арешт на наявне у нього майно, предмети застави та ін. До того ж у рамках кримінально справи банк може заявити себе цивільним позивачем на суму непогашеного боргу.

Слід також зазначити, що з метою впливу на недобросовісного позичальника та повернення кредитних боргів банки вдаються до таких дій:

— оприлюднення недобросовісної поведінки їх позичальників у засобах масової інформації, повідомлення у міжбанківській електронній пошті, звернення до Асоціації українських банків;

— звернення до місцевих органів влади з пропозиціями щодо стимулювання боржників до повернення кредитних боргів;

— об’єднання зусиль банків для сумісних дій щодо повернення боргів у разі наявності фактів отримання кредитів позичальником у різних банках;

— проведення роботи з дебіторами боржника, а в деяких випадках з його конкурентами щодо продажу останнім боргів позичальника;

— організація повернення боргів за плату на договірній основі з юридичними і фізичними особами.

З метою повернення кредитних боргів концентруються зусилля всіх підрозділів банку, які беруть участь у кредитній роботі. Водночас всі вони розмежовують свою діяльність за такими напрямками:

а) кредитні підрозділи — розраховують суми заборгованості та надають його до юридичних підрозділів для проведення претензійно роботи, складають довідку про прострочений кредит і розробляють план заходів щодо його повернення, розробляють заходи санації кредитної угоди або такі, що пов’язані з погашенням боргу іншими способами економічного характеру (продажем боргу, його капіталізацією, перевідступленням права вимоги, процедурою банкрутства або ліквідації боржника);

б) підрозділи банківських ризиків повідомляють страховиків, гарантів, поручителів про невиконання позичальником своїх зобов’язань та ведуть роботу з ними, перевіряють наявність предметів застави, визначають їх ліквідність та забезпечують виконання виконавчого напису на договорах застави, крім того, здійснюють взаємодію з органами виконавчої служби щодо погашення боргу через реалізацію предметів застави та майна боржників;

в) юридичні підрозділи — забезпечують претензійно-позовну роботу щодо боржників, представляють банки у господарських судах у справах щодо погашення боргів, ведуть облік проведеної роботи та оскарження судових рішень, у яких порушено права банків у судах вищо нстанції;

г) підрозділи маркетингу — аналізують кон’юнктуру ринку продажу предметів застави та майна боржників, визначають інтереси конкурентів боржників банків щодо їх активів, забезпечують рекламне супроводження реалізації предметів застави та майна боржників з прилюдних торгів;

д) підрозділи безпеки — забезпечують пошук прихованих коштів, майна та інших джерел для погашення кредитної заборгованост позичальників, фактів кримінальних дій посадових осіб підприємств-позичальників, їх дебіторів та визначають можливості відшкодування завданих банку збитків за рахунок дебіторської заборгованості позичальників, виконують роботу щодо повернення боргів іншими способами.

Висновок

Отже, забезпечення безпеки кредитно діяльності банків є досить складним і трудомістким процесом, необхідно ефективності він може досягти тільки завдяки активним сумісним діям усіх підрозділів банку, які у той чи інший спосіб залучені до кредитних операцій.До того ж заходи безпеки повинні проводитись цілеспрямовано і наполегливо, з необхідним ступенем активності протягом всієї кредитної операції, а не тільки на якомусь одному її етапі.

ІНФОРМАЦІЙНО-ПОШУКОВА РОБОТА: ЗАЛУЧЕННЯ ДО СПІВРОБІТНИЦТВА НА ДОВІРЕНІЙ ОСНОВІ ІНФОРМАТОРІВ СБ ПІДПРИЄМСТВА

В роботі СБ ,таємні методи аґентурної роботи широко відомі , таємними є імена людей, що зголосилися до співпраці, а також їхня участь у конкретних розвідувальних чи контррозвідувальних операціях. Як уже зазначалося, отримати актуальну, достовірну і повну інформацію про стан справ безпосередньо на об’єкті господарювання і про середовище, що його оточує, неможливо без використання конфіденційних джерел інформації. Інформатор (особа, що постача нформацію до Служби безпеки за умов збереження конфіденційности для забезпечення її захисту від ідентифікації) є основною фігурою в робот підрозділів безпеки об’єктів господарювання. Їх залучення і цілеспрямоване використання є основним змістом діяльности співробітників СБ. Решта засобів мають допоміжний характер. Таємний апарат Служби безпеки поповнюється двома шляхами: за рахунок осіб, що ініціятивно пропонують свої послуги і за рахунок тих, кого СБ самостійно знаходить і залучає до співпраці. Якщо у першому випадку співробітникові Служби безпеки лишається тільки визначити умови конфіденційної співпраці, поставити завдання й відпрацювати способи зв’язку, то в другому випадку від нього вимагається не лише знайти, вивчити і перевірити людину, що володіє цікавими відомостями, але й переконати її в необхідност співпраці, інколи всупереч її волі та бажанню. Підстав для залучення до співпраці досить багато: ідеологічна близькість, вигода, компрометуюч матеріяли, незадоволення керівництвом через незадовільне просування по службі, приниження національної чи людської гідности, заздрість, бажання помститись за уявні чи реальні образи, авантюристичні нахили, честолюбство і марнославство, самотність, нездатність створити сім’ю, відсутність близьких друзів, наявність одержимости чи гобі. За ступенем довіри та використання можна виокремити три категорії інформаторів, які можуть належати як до внутрішнього (контррозвідувальний підрозділ СБ), так і до зовнішнього (розвідувальний підрозділ СБ) кола забезпечення безпеки господарського об’єкта: конфіденційн помічники (далі КП) –ті, хто активно співпрацює з СБ; довірчі контакти – особи, що виконують окремі завдання Служби безпеки (вони надають лише первинну, сигнальну інформацію. У перспективі ці люди зазвичай є об’єктами розробки для подальшого залучення їх в якості конфіденційних помічників); інші контакти – це ті, використання яких провадиться “втемну” і лише спорадично. Підбір нформаторів є одним з найделікатніших моментів у роботі Служби безпеки. Помилка у виборі може обернутися не лише особистою драмою людини, що виявила бажання співпрацювати із СБ, але й провалом ретельно спланованого розвідувального чи контррозвідувального заходу. Вразливість тієї чи иншої особи не повинна бути основним критерієм її вербування. У переважній більшості випадків залучення до конфіденційної співпраці зумовлюється реальною можливістю отримання об’єктом необхідної інформації (оперативними можливостями об’єкта) ступенем надійности його як можливого партнера враховуючи його морально-етичн якості. Не варто надавати значення високому соціяльному статусові об’єкта, процес підтримки контакту з ним може бути недешевим, а от успіх справи аж ніяк не ґарантованим. Значно простіше розговорити обслуговуючий та технічний персонал, що “має доступ”, і який за своєю поінформованістю инколи не поступається топ-менеджерам. У більшості випадків оперативника цікавить не думка самого начальника як такого, а правильно і без спотворень викладена фактура.

Для виходу на особу, що володіє необхідною інформацією, зазвичай використовують так звані “довгограючі” чи багатоходові комбінації. На першому етапі до співпраці долучають навідника, що зазвичай не має прямого доступу до інформації, але має сталі (ділові, сімейні, інтимні тощо) зв’язки з такими людьми. За його допомогою уточнюється коло осіб, що володіють потрібними відомостями, збирається необхідна фактура по кожній персоналії, а подекуди припустиме посередництво інформатора для знайомства оперативника з об’єктом чи навіть передача через нього вербувальної пропозиції.

Вербування – процес доволі складний і переважно досить тривалий. Буває, що його повністю – від першого знайомства до залучення до співпраці – здійснює один і той самий оперативник. Инколи в цьому процес беруть участь декілька співробітників СБ: один знайомиться, инший вивчає, третій домовляється про співпрацю, четвертий працює із завербованим аґентом. На першому етапі вивчення кандидата чи, як ми його будемо називати надалі, об’єкта вербувальної розробки (ОВР), дуже корисний збір інформації зі сторонніх джерел, наприклад, за місцем проживання та праці (попередньої роботи) ОВР (зашифроване опитування сусідів та співробітників про його поведінку, ставлення до грошей, пристрасть до алкоголю та наркотиків, можливі відхилення у психічній сексуальній поведінці). Зібрана у такий спосіб фактура хоча і є досить розповсюдженою формою отримання первинної інформації про об’єкт, напряму використовується дуже рідко. Складений таким чином психологічний портрет може видатись досить повним, проте, враховуючи можливе свідоме спотворення ВР інформац про себе. абсолютно бути в ньому переконаним не можна. У розвідці й контррозвідці поспішні дії – неприпустима розкіш, що часто закінчується зірочкою на черговому обеліску. Аби правильно оцінити поведінку об’єкта, необхідно з’ясувати – якими мотивами й якою інформацією, отриманою попередньо, він керується у своїх вчинках. Для цього можна запропонувати наступну методику подальшої розробки об’єкта:

– встановлення та поглиблення безпосереднього особистого контакту з ОВР: за попередньо розробленим пляном організовується “випадкове знайомство”, в процесі якого триває вивчення об’єкта, відбувається його деологічна обробка і зондаж у необхідному напрямі, тобто визначається, що може бути використано як підстава для вербування; – оцінюється перспективність залучення ОВР до співпраці, як результат– вербувальна пропозиція, що ґрунтується на особливостях психіки об’єкта. Як чинник тиску за необхідности можна використовувати погрозу компрометації;

– завершення контакту (у випадку, якщо з якихось причин ВР виявиться непридатним для подальшого використання).

Встановлення та поглиблення безпосереднього особистого контакту з об’єктом, його тестування

На даному етапі необхідно встановити особистий контакт з об’єктом розробки, що дозволить краще відчути ОВР у процесі спілкування, організувати глибше вивчення його як особи, перевірити на об’єктивність нформацію з питань, відповіді на які вже добре відомі. З метою виявлення відповідей, що не відповідають дійсності, задаються спеціяльно підготовлен питання, з відповідей на які можна судити про ступінь щирости того, хто відповідає.

Алгоритм дослідження ОВР з допомогою проективних методик надзвичайно простий:

– у результаті оперативного управління бесідою загострити увагу досліджуваного на якійсь відсторонений темі;

– застосувавши стимулюючу комунікацію, уважно його вислухати;

– і, нарешті, розшифрувати отриману інформацію, ретельно проаналізувавши почуте.

Так, наприклад, у бесідах про стан здоров’я можна з’ясувати подробиці біографії, сильні та слабкі сторони характеру об’єкта, його політичн преференції, коло спілкування, зв’язки в оточенні, перспективи просування по службі тощо.

Сильним боком цієї методики є її комплексний підхід, тобто семантичний аналіз отриманих даних супроводжується співставленням інформації, отримано шляхом візуального контролю зовнішніх виявів емоційних переживань об’єкта. Саме поведінкові ситуації, незначні жести, окремі випадкові репліки ОВР, відповідним чином опрацьовані й співставлені, сприяють отриманню необхідної транскрипц мовленого і дозволяють скласти цілісну картину.

“Не слухай, що кажуть, дивись, що роблять”, – казали древні, мали рацію. Уся сукупність дрібниць, що спостерігаються у звичайній обстановці, має бути узагальнена для того, щоби доповнити психологічний портрет кандидата за тими ж параметрами, що й зібрана раніше інформація зі сторонніх джерел: ставлення до грошей і матеріяльної вигоди, до жінок і алкоголю, до доброї кухні і до мандрів, балакучість чи стриманість, метушливість чи скромність, швидкість чи загальмованість рефлексів, імпульсивність чи байдужість, підозрілість чи довірливість, проникливість чи поверховість. Так, наприклад, у часи “залізної завіси” для ЦРУ в якості вербувальної бази найбільший інтерес становили особи з країн Східної Европи віком від 35 до 45 років, коли людина, незалежно від того, хоче вона чи ні, психологічно переоцінює досягнуте нею в житті. Саме на цьому етапі життєвого циклу почуття незадоволености роботою і сімейним становищем сягає свого апогею. У цьому зв’язку оперативникам американської розвідки для детальнішого вивчення рекомендували осіб, які з тих чи инших причин не можуть спрацюватись з керівництвом, не знаходять порозуміння з колегами по роботі й уважають себе недооціненими й позбавленими перспектив. Все це могло спонукати цих осіб зайнятись пошуком незвичних шляхів самореалізації, зокрема й у формі співпрац з іноземною розвідкою. Особливу увагу інструкція ЦРУ з вербування громадян з країн соцтабору звертала на роботу з марнославними, самовпевненими людьми, що вважають себе винятковими персонами, які тяжко переносять звичайні життєв труднощі і вважають, що мають отримати від життя набагато більше. Найхарактернішими особливостями таких людей є самозакоханість та еґоцентризм. Індивідууми, що володіють такими якостями, однозначно вважають, що їм уготована особлива роль у житті. Вони прагнуть успіху й визнання. До цього ж, не можна не брати до уваги і притаманне багатьом із них бажання помститись конкретним особам чи суб’єктами господарювання, які, на їхню думку, стали перешкодою на шляху задоволення їх устремлінь. У пляні вербувальної вразливости більшої уваги заслуговують особи “з подвійним дном”, чи, як кажуть, з “роздвоєною ліберальністю”. Розглянемо додаткові можливості зі складання психологічного портрету ОВР. Досить інформативним є відвідування місця праці ОВР, і, якщо це вдасться зробити, місця його проживання. Відомо, що людина намагається конструювати навколишнє середовище за власним смаком. Усі ці преференц треба продіаґностувати.

Досить цікаве використання методик швайцарського психолога Макса Люшера. Створюючи свій тест, Люшер виходив із наступних міркувань: сприйняття кольору у людини сформувалось у результаті способу життя та взаємодії з навколишнім середовищем упродовж тривалого періоду історичного розвитку. Так, наприклад, темно-синій колір асоціюється з нічним спокоєм, а жовтий – з сонячним днем та його турботами, червоний нагадує про кров, полум’я, ситуації, що вимагають повної мобілізації. Будь-який вияв життєдіяльности завжди супроводжується тим чи иншим емоційним станом. Тому і ставлення до кольору емоційне. Люшер уважав, що його тест універсальний і однаково добре спрацьовує в різних країнах. Насправді це не так, існує так звана національно-культурна специфіка. Проте, в багатьох випадках тест можна використовувати як досить ефективний діаґностичний засіб. Для оперативника, за родом своєї діяльности постійно націленого на контакти з людьми, важливо пам’ятати, що людина, в залежності від свого емоційного стану, налаштована на одні кольори і байдужа до инших. Дуже цікаво розглянути кольорову палітру одягу ОВР, зокрема коли об’єкт – жінка. Наприклад, переважання зеленого кольору тест Люшера трактує як “діяльність, скеровану на досягнення успіху, набуття незалежности від обставин. Дії цілеспрямовані, ініціятивні, скеровані на подолання перешкод”. Або, наприклад, поєднання жовтого з чорним – “вельми неґативний стан, відчай, суїцидні думки”.

ПРОВЕДЕННЯ ВЕРБУВАЛЬНОЇ БЕСІДИ

У роботі із залучення до конфіденційної співпраці завжди снує ризик невдачі, оскільки нема абсолютно однакових людей з тотожною до дрібниць реакцією на те, що відбувається. Проте деякі загальні правила все ж є. Оперативник має розуміти, що об’єкт розробки формує своє враження про нього насамперед за виразом його обличчя. Ніщо так не розслаблює обличчя, як доброзичлива посмішка, спостерігаючи яку об’єкт потенційно сприймає вас позитивно. Фізіономії, на яких написані пихатість та презирство, завжди відштовхують, а, як кажуть китайці, “людині зі злим обличчям не можна відкривати власну крамницю”, – і працювати в розвідці, тихо і скромно додамо ми. У роботі з жіночим континґентом особиста привабливість (емпатія) особливо необхідна: якщо з певної причини ви не сподобались об’єктові, то що б ви не робили – все намарно, працювати вона з вами не буде. Примусом тут нічого не досягнеш. Практика доводить, що лише довіра може налагодити двосторонній зв’язок. Тільки ретельно вивчивши конкретну людину, можна підібрати до не ключі. А для цього треба обережно зняти з неї маску, яку вона носить, щоби справити приємне враження на оточення. У будь-якому разі діяти треба дуже делікатно, ненав’язливо, не лізти, як кажуть, у душу, з розпитуваннями, шукати спільні точки та спільні інтереси, уважно приглядатись до об’єкта розробки, виявляти його життєві вартості та пріоритети, і, щонайважливіше, слабкі та вразливі місця – все це дозволить ефективно його використовувати.

Якщо ви виявились психологічно слабшим за свого візаві й не витримали першого важкого погляду співрозмовника – ліпше одразу облиште надію на його вербування. Досить одного разу показати залежній від вас людині свою слабкість – і після цього провідне місце вже нічим не повернеш. Насамперед трохи теорії. В аґентурній роботі розрізняють дві категорії співробітників: вербувальники та аґентуристи. Вербувальник повинен володіти багатьма якостями: добре розбиратись у людях, бути тонким психологом, комунікабельною та привабливою людиною, здатною швидко адаптуватись до людей та схиляти їх до себе, в нього має бути добра реакція, вміння миттєво зосереджувати свою увагу, чуйно вловлювати зміну в настрої співрозмовника і, залежно від цього, корегувати тактику бесіди і свою поведінку. Аналогічні якості необхідні й аґентуристу – тому, хто безпосередньо працює з аґентом, проте вербувальник, окрім цього, має володіти значно більшим вольовим потенціалом, у його характер має бути певна “агресивність”, що виявляється в умінні впливати на емоційно-вольову сферу иншої людини, чи, попросту кажучи, у здатності в необхідному випадку пригнітити волю об’єкта і змусити його прийняти необхідне рішення. Ну, а зараз перейдімо безпосередньо до практичного курсу вербування. Залучення до конфіденційної співпраці – справа тонка, тут одним напором і силою голосових зв’язок не візьмеш. І тиснути на об’єкт з начальницькими інтонаціями в голос чи відверто плювати в душу напевно не варто, навіть якщо об’єкт на це заслуговує.

Ніколи не форсуйте подій, дуже часто у вербувальній розробц періоди активности, коли одна дія слідує за иншою і рішення треба приймати миттєво, змінюються тривалими періодами вичікування. Пам’ятайте: добрий вербувальник дуже подібний на рибалку, а рибальство – талан терплячих. Велике значення в аґентурній роботі має правильний вибір моменту для звернення до емоційної сфери об’єкта. Бо коли говорять емоції, глузд зазвичай відпочиває. На доказ цього постулату можна навести історію вербування підполковника (у подальшому генерал-лейтенанта) ҐРУ Дмітрія Полякова. У 1961 році, коли Поляков почав працювати в нью-йоркській резидентурі ҐРУ, в США лютувала епідемія грипу. Його молодша дитина застудилась, отримала ускладнення на серце, і врятувати могла лише невідкладна операція. Поляков попросив керівництво резидентури надати матеріяльну допомогу, щоб оперувати сина в нью-йоркській клініці, проте отримав відмову, і немовля померло. Цим одразу ж скористалися вербувальники ФБР. Буквально наступного дня по смерті дитини вони зробили озвірілому від несправедливости долі і свого керівництва розвідникові пропозицію про співпрацю. Поляков прийняв її беззастережно.

У мистецтві вербування велике значення має ораторське мистецтво, помножене на знання психології. Тут як у коханні – на силування нема милування. Реалізуючи свої комунікативні здібності, вербувальник має бути тонким майстром ведення діялогу, досвідченим полемістом і блискучим оратором, для якого характерне прагнення до досягнення тісної взаємодії з об’єктом розробки. Дуже важливим у вербувальній бесіді є так званий ефект доступности. Зазвичай його розглядають у трьох аспектах: технічному, емоційному та смисловому.

Технічний аспект. Містить у собі усунення неправильного вживання наголосів, “слів-паразитів”, нелітературних зворотів, нечіткости вимови, а також незвичної манери говорити.

Емоційний аспект. У формульованих фразах необхідно вживати більше активних дієслів і менше прикметників та пасивних іменників. У них виникає потреба лише в тому випадку, коли необхідно підкреслити які-небудь особливі якості. Мова має бути достатньою мірою експресивною (емоційно-напруженою) – не варто стояти нерухомо, корисно послуговуватись жестикуляцією. Те ж стосується і живої міміки, застигле обличчя не виклика довіри і залишає відчуття напруги.

Смисловий аспект. При побудові фрази варто враховувати, що найкраще сприймається фраза, яка складається не більше ніж із 10-13 слів, добре з 14-18 слів., задовільно – з 19-25. Фрази, які складаються з понад 25 слів, сприймаються важко, а ті, що налічують більше 30, практично не сприймаються. В зв’язку з цим перевагу треба надавати коротким реченням.

Слова мають вплітатись у мову легко, а не розшукуватись із зусиллями у закапелках пам’яті. Тому для формування навички вибору правильного слова й ефективности впливу рекомендується принаймні хоча би зрідка брати до рук словник синонімів.

Основні моменти проведення вербувальної бесіди

У процесі вербувальної бесіди вербувальник має встановити з об’єктом тісний психологічний контакт. Під час бесіди оперативник обов’язково має контролювати реакцію об’єкта за зовнішніми виявами (міміка, жести тощо), за ступенем сприйняття пропонованих ним тез (активне, пасивне), підтримуючи таким чином постійний зворотний зв’язок з об’єктом. Чинниками вияву невербально комунікації є поза, міміка. Жести, мікрорухи кінцівок (особливо рук), зміни тембру голосу, колір шкіряних покровів та ін. У діялозі з об’єктом дуже важливо використовувати спостереження за невербальними виявами, підтримувати так званий зворотний зв’язок”, тобто контролювати наявність чи відсутність контакту, наявність “емоційного резонансу” як результату своєї репліки, виголошеної тези тощо. Це необхідно, насамперед, для контролю за станом об’єкта вербувально розробки і в необхідних випадках – для корекції своєї поведінки. Триматись під час проведення заходу треба впевнено, демонструючи тверду переконаність у власних словах. Погляд має бути скерованим у бік об’єкта. За відвертого виклику в жодному разі не можна уникати погляду об’єкта вам в очі, в зоровій дуелі він перший має опустити очі. Проте постійно дивитись в одну точку також не рекомендується. Своє мовлення найкраще починати з короткого звернення до об’єкта, після якого має настати секундна (а у випадку необхідности і довша) пауза. Пауза є особливим риторичним прийомом за допомогою якого фрази відокремлюються одна від другої. Однак застосовувати її варто лише в тому випадку, коли ви впевнені у тому, що повністю володієте увагою об’єкта. Саме в цьому випадку пауза буває найкориснішою для самостійного осмислення об’єктом отриманої інформації. На думку психологів, інтонування і паузи сприяють збільшенню інформації до 10-15 %, що випливає з особливостей сприйняття. Слідкуйте за чіткістю своєї мови, не говоріть надто швидко і в жодному разі не монотонно. З перших же слів уважно спостерігайте за реакцією об’єкта. Емоційний компонент вашої мови має розглядатись з позицій розслаблення та зняття в об’єкта емоційної напруги. Досягають цього, наприклад, з допомогою доречного жарту чи не надто зарозумілого анекдоту. При кульмінації бесіди в момент вербувальної пропозиції необхідно говорити переконливо, впевнено, з підкресленням кожного слова. І нарешті останнє: жодного разу не подавайте об’єктові привід запідозрити, що ваша промова дається вам важко, що ви втомились, чи в якийсь момент почуваєте себе невпевнено. До слова, працюючи з об’єктом, розраховуйте свої сили, як емоційні, так і фізичні. Свого часу при спробі завербувати совєтських розвідників (особливо це було характерним для співробітників ҐРУ) багато ЦРУшників дістало по голові першим-ліпшим предметом. Ну, а що ж робити, коли об’єкт розробки, з яким оперативник намагається встановити довірчі стосунки, не хоче сприяти йому через те, що бачить у ньому представника конкретного господарюючого суб’єкта, про який в об’єкта, внаслідок якихось емоційних моментів, вельми невтішна думка? В такому випадку можна порекомендувати спробу здійснити вербувальний підхід до об’єкта від імені иншо організації, що не викликає морально-етичного відторгнення. На оперативному жаргоні подібні заходи називають вербуванням “під чужим прапором”. Цим прапором” може бути якась реально існуюча чи фіктивна організація, що потребу наявної в об’єкта інформації. Головне, щоби її цілі та завдання відповідали поглядам та настроям об’єкта розробки.

Але це ще не все. Інколи службі безпеки підприємства бува необхідно мати “свого гравця” в дружній фірмі. В цьому випадку також треба діяти з максимальною обережністю. Бо ж буде дуже незручно – і це вельми неґативно відіб’ється на ділових стосунках, – якщо набуте у партнерській фірм джерело провалиться й укаже на своїх реальних господарів. Пріоритетом тако операції має стати приховування істинних замовників інформації: оптимальний варіянт – інформатор має вірити, що він працює на конкурентів, инакше скандалу не уникнути. В цьому випадку необхідно використовувати заздалегідь розроблену леґенду про вихід і роботу з об’єктом абсолютно сторонньої структури, жодним чином не пов’язаної з вами. Не варто забувати, що використання для прикриття прапору” державних спецслужб та правозахисних органів може спричинити до кримінальної відповідальности.

ВИСНОВОК

Із сказаного вище, як на мене, цілком зрозумілий: для убезпечення здійснюваних оперативних заходів і конспірації діючого оперативного складу необхідно, аби конфіденційний помічник якомога менше знав про пляни смисл операцій, що проводяться СБ. Найоптимальнішим є варіянт, коли конфіденційному помічникові не повідомляють про дійсну мету отримання нформації. За неможливости повного приховування інформації з плянованої акції, в якій бере участь КП, можливе леґендування його участи (тобто повідомлення правдоподібної інформації про цілі та завдання даного заходу, але такої, що не відповідає дійсності). Можна також видати декілька завдань, серед яких є одне, насправді необхідне, а решта – цілком некорисні для справи. Тоді виконавець не може з низки однотипних завдань виокремити пріоритетне і, відповідно, не знає, що ж насправді цікавить Службу безпеки.

Якщо розробка об’єкта, на думку співробітника СБ, ста безперспективною, подальші контакти з ним необхідно припинити. Це може відбутись за різних обставин: фахова непридатність об’єкта, об’єкт двійником”, але можливості його використання у контргрі обмежені, та, зрештою, для консервації контакту для можливого подальшого використання. Методика залучення до співпраці різноманітна, і не варто захоплюватись, набуваючи нформаторів лише за гроші чи шантажуючи їх зібраним “компроматом”. Ну, а якщо вже ви не придумали нічого ліпшого, то дуже важливо пам’ятати, що людина з сильною нервовою системою, яку “зламали” на “компроматі”, як жертва насильства буде підсвідомо прагнути реваншу і дуже вірогідно, якось спробує його взяти. Людина зі слабкою нервовою системою може відреагувати на такий “жорсткий вербувальний підхід неадекватно. Якщо звернутись до досвіду Комітету держбезпеки СРСР, то неупереджений аналіз показує, що переважна більшість негласних співробітників працювала з ідейних переконань. Другу за важливістю групу тримали на компроматі. І лише самим мізером були ті, хто відверто вимагав за свою роботу гроші (такі, до речі, були найненадійнішими партнерами). Проте деалізувати “ідейні” джерела також не варто. Конфіденційний помічник, який працює лише з ідеологічних міркувань, може під впливом яких-небудь психологічних чинників змінити ухвалене рішення про співпрацю. Вважаючи себе добровольцем, він думає, що в будь-який момент може від нього відмовитись. До речі, “ідейні” мотиви для співпраці можуть бути найрізноманітнішими й инколи зводяться до природної схильности людини до балакучости, інтриг чи виказування. Одним зі спонукальних мотивів до конфіденційної співпраці може стати помста. Якщо звернутись до історії, то багато арабів співпрацювало з ізраїльсько розвідкою “Моссад” зовсім не заради грошей, а заради того, що хотіли розправитись зі своїми сусідами, які їх обдурили чи скривдили. У нашій країні в добу суцільного “кідалова” і тотального обману цей напрям також має велик перспективи. Як підтвердження, можна навести одкровення одного зі старших офіцерів податкової міліції про те, що найчастіше бізнесменів “здають” обдурен дружини та покинуті коханки. У той самий час КП, який працює винятково на матеріяльній основі, почуває себе зобов’язаним передавати інформацію в обмін за те, що йому платять, до того ж він добре розуміє, що за цим завжди бовван загроза шантажу. Оперативник завжди може натиснути на джерело, демонструючи документальні докази його фінансового інтересу. Обговорюючи подібні проблеми, більшість експертів у галузі розвідки і контррозвідки схильні до думки про необхідність комплексного підходу до роботи з джерелами конфіденційно нформації: зле, якщо аґент працює лише за гроші, але й безкорисливість аґента також має мати свої межі.

Зрозуміло, що матеріяльне стимулювання має бути, але нформатор, що працює лише за гроші, – ненадійний, позаяк легко може стати двійником”, надаючи “додаткові” послуги тому, хто заплатить більше, ніж ви.

Якщо отримання інформації неможливе поза відвертою матеріяльною основою, то психологічно дуже важливо одразу дати гроші й дозволити їх витрачати. Не можна купувати людину теоретично. “Нашій” людині набагато простіше розлучитись із найбільшою, але невідчутною сумою, ніж із найменшою, яку проте він тримає в руках. Як відомо, найкращий спосіб привабити до себе людину, зокрема затиснуту в лещата злиднів, – це, не витрачаючи зайвих слів, вирішити її матеріяльні проблеми. Але є ще одне просте, але, на жаль, не завжди усвідомлюване правило – не варто брутально пхати людині гроші, навіть якщо вона х дуже потребує. Матеріяльний об’єкт співпраці може розшифруватись вельми неоднозначно: додатковий заробіток, комерція, надання разової послуги для придбання дорогої речі, сплата медичних витрат, пов’язаних з важкою хворобою, безкоштовний вояж за кордон, фінансування підприємницької діяльности. Так, наприклад, у практиці КДБ СРСР тих, хто відмовлявся брати гроші, заохочували різноманітними подарунками. Це могли бути шахи, набір столярних інструментів, фотоапарат – тобто те, чим людина захоплювалась.

Кожну людину насамперед хвилюють її власні проблеми, а в буденному житті кожна людина найбільше страждає від того, що її ніхто не слухає. Найголовніша проблема для багатьох людей – знайти тактовного та уважного слухача. Основне в мистецтві залучення до співпраці – це вміння уважно, не перебиваючи, слухати співрозмовника, і якщо в об’єкта є бажання, коректно і з повагою обговорити хвилюючу його тему. Ніколи не треба ставити прямих питань, бесіду треба будувати таким чином, аби вона виглядала як обмін думками між двома рівноправними людьми, що шанують один одного і намагаються спільно з’ясувати проблему, яка їх цікавить, і знайти для неї взаємовигідне рішення. До того ж, робити це треба якомога делікатніше, не принижуючи людсько гідности КП і не нагадуючи йому, що віднині від перебуває в повній залежност від свого куратора-оперативника і підрозділу безпеки, який той представляє. Щира повага до конфіденційного помічника, навіть якщо він того не дуже заслуговує, – запорука його довгої та плідної роботи. Без такої поваги, без урахування можливостей та інтересів самого інформатора нічого доброго із співпраці з ним не вийде...

До того ж, ще про один надважливий момент. Відверте демонстрування расових забобонів, нехтування політичними поглядами джерела чи його приналежности до тієї чи иншої релігійної конфесії – показник повно професійної непридатности. Добрий аґентурник за своїми службовими обов’язками просто зобов’язаний бути переконаним “інтернаціоналістом”. Усе це в сукупност дає формулу успішної роботи з джерелами інформації.

Якщо інформатор у певний момент повідомляє вам відомості, що не є для вас важливими, його все одно необхідно вислухати з виразом зацікавлености на обличчі й сердечно подякувати після зустрічі за отриман цінні відомості. Проте треба пам’ятати, що невміння тактовно вивести співрозмовника з тривалого безрезультатного монологу – показник низької фахово кваліфікації самого оперативника.

Для убезпечення КП, зустрічі з ними рекомендується проводити на конспіративних чи явочних квартирах (адреси, за якими оперативник може зустрітися з інформатором для відвертої розмови, на оперативному жаргон названі “зозулею”). Ця квартира може бути порожньою, в ній можуть проживати люди, які за умовним сигналом беззастережно нададуть приміщення так, аби ніхто не міг зафіксувати момент зустрічі оперативника з потрібною йому людиною. Незлим варіянтом конспіративної квартири може бути офіс “лівої” фірми, розташований таким чином, аби аґента, що входить чи виходить, важко було дентифікувати в загальній масі відвідувачів. На зустріч з КП (якщо це не моментальна передача інформації з рук у руки) треба приходити за п’ять-десять хвилин, щоби роздивитись та адаптуватись до навколишньої обстановки. Безперечно, джерела треба берегти і фізично, і психологічно, й емоційно. Але за жодних обставин взаємини з КП не повинні ставати надто близькими, оскільки в цьому випадку виникає своєрідна емоційна залежність. І той, хто порушує це золоте” правило, розплачується за прейскурантом у повному обсязі. Зокрема, якщо конфіденційним помічником стає жінка. Інтимні взаємини з аґенткою можуть собі дозволити лише останні ідіоти. Під час роботи зі “слабкою” статтю варто враховувати лише одну особливість – більшість жінок здатні на абсолютно нелогічний, дурний, непояснюваний вчинок, продиктований винятково якимись дочасними емоціями, і, що найнеприємніше, ніхто не може передбачити, коли саме ці емоції виникнуть, – навіть сама жінка. Дуже часто зустрічаються люди, що починають співпрацювати з почуття самотности, від бажання відчути свою потрібність, хоча би навіть у такий “специфічний” спосіб. Для такої людини оперативник, що її курірує, зазвичай стає найближчою людиною. Ситуація, коли людина перебуває в контакті з оперпрацівником, сама по собі невротична. До того ж, невротик автоматично виробляє в собі невротичне ставлення до всіх важливих для неї осіб. КП починає розповідати оперативникові про себе все, нічого не приховуючи. В цьому і полягає основна подібність оперативника та психоаналітика. Стосунки на кшталт таких стають дуже важливими. Набуваючи щирого слухача, КП набуває ще одного неврозу. Ризик тут, до речі, не такий вже й великий, додання до багатьох неврозів ще одного вже ні на що істотно не впливає.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. М.И. Дзлиев. Підприємцеві. Як уникнути небезпеки. М.: ЗАТ”Видавництво “Економіка”, 2006. - 349 с.

2. Доронин А.И. «Бізнес-розвідка». - 2-і изд., перераб. і доп. - М.: Видавництво «Вісь-89», 2003. - 384 с.

3. В.И. Ярочкин «Секьюритология. Наука про безпеку діяльності» М.: Вісь-89, 200-400 с.

4. В.А. Ліпкан «Безпекознавство». Навч. посібник. К.: Видавництво Європ. Університету, 2003. - 208 с.

5. Недержавна система безпеки підприємництва як суб'єкт національної безпеки України. Збірник матеріалів науково-практичних конференцій, - Київ, 16-17 травень 2001 р. // Ред. І.І. Тимошенко (голова) та ін. - К.: Видавництво Європ. Університету, 2003. - 480 с.

6. А.С. Соснін, П.Я. Стрибунів «Менеджмент безпеки підприємництва». Навчальна допомога. - К.: Видавництво Европ. Університету, 2002. - 357 с.

7. Драчев С.С. «Основи корпоративно безпеки». - Спб.: ТОВ «Видавництво Полігон», 2000. - 240 с., іл.

8. Парфумів В.Е. «Економічна розвідка й безпека бізнесу». - К.: НВФ «Студцентр», 1997. - 176 с.

9. Економічна безпеку підприємств, організацій та установ: Навч. посібник /для студ. вищ. навч. закл./ [В.Л. Ортинський, І.С. Керницький, З.Б. Живко та ін.]; - К.: Правова єдність, 2009. - 544с.

© 2010 Интернет База Рефератов