Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Решение задач по эконометрике

Контрольная работа: Решение задач по эконометрике

СОДЕРЖАНИЕ

Задание 1

Задание 2

Задание 3

Задание 4

Список использованной литературы

Задание 1

Имеются данные за 12 месяцев года по району города о рынке вторичного жилья (y – стоимость квартиры (тыс. у.е.), x – размер общей площади (м2)). Данные приведены в табл. 1.4.

Таблица 1

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| у | 22,5 | 25,8 | 20,8 | 15,2 | 25,8 | 19,4 | 18,2 | 21,0 | 16,4 | 23,5 | 18,8 | 17,5 |

| х | 29,0 | 36,2 | 28,9 | 32,4 | 49,7 | 38,1 | 30,0 | 32,6 | 27,5 | 39,0 | 27,5 | 31,2 |

Задание:

1. Рассчитайте параметры уравнений регрессий

![]() и

и ![]() .

.

2. Оцените тесноту связи с показателем корреляции и детерминации.

3. Рассчитайте средний коэффициент эластичности и дайте сравнительную оценку силы связи фактора с результатом.

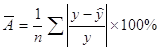

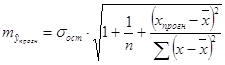

4. Рассчитайте среднюю ошибку аппроксимации и оцените качество модели.

5.

С помощью F-статистики Фишера (при ![]() ) оцените надежность

уравнения регрессии.

) оцените надежность

уравнения регрессии.

6.

Рассчитайте прогнозное значение ![]() ,

если прогнозное значение фактора увеличится на 5% от его среднего значения.

Определите доверительный интервал прогноза для

,

если прогнозное значение фактора увеличится на 5% от его среднего значения.

Определите доверительный интервал прогноза для ![]() .

.

7. Расчеты должны быть подробны, как показано в примере 1, и сопровождены пояснениями.

Решение

Составим таблицу расчетов 2.

Все расчеты в таблице велись по формулам

![]() .

.

Таблица 2

| х |

х2 |

у | ху |

у2 |

|

|

|

|

|

|

|

А(%) | |

| 29,0 | 841,0 | 22,5 | 652,5 | 506,3 | 2,1 | -4,5 | 4,38 | 20,33 | 18,93 | 3,57 | 12,75 | 15,871 | |

| 36,2 | 1310,4 | 25,8 | 934,0 | 665,6 | 5,4 | 2,7 | 29,07 | 7,25 | 21,28 | 4,52 | 20,40 | 17,506 | |

| 28,9 | 835,2 | 20,8 | 601,1 | 432,6 | 0,4 | -4,6 | 0,15 | 21,24 | 18,90 | 1,90 | 3,62 | 9,152 | |

| 32,4 | 1049,8 | 15,2 | 492,5 | 231,0 | -5,2 | -1,1 | 27,13 | 1,23 | 20,04 | -4,84 | 23,43 | 31,847 | |

| 49,7 | 2470,1 | 25,8 | 1282,3 | 665,6 | 5,4 | 16,2 | 29,07 | 262,17 | 25,70 | 0,10 | 0,01 | 0,396 | |

| 38,1 | 1451,6 | 19,4 | 739,1 | 376,4 | -1,0 | 4,6 | 1,02 | 21,08 | 21,90 | -2,50 | 6,27 | 12,911 | |

| 30,0 | 900,0 | 18,2 | 546,0 | 331,2 | -2,2 | -3,5 | 4,88 | 12,31 | 19,26 | -1,06 | 1,12 | 5,802 | |

| 32,6 | 1062,8 | 21,0 | 684,6 | 441,0 | 0,6 | -0,9 | 0,35 | 0,83 | 20,11 | 0,89 | 0,80 | 4,256 | |

| 27,5 | 756,3 | 16,4 | 451,0 | 269,0 | -4,0 | -6,0 | 16,07 | 36,10 | 18,44 | -2,04 | 4,16 | 12,430 | |

| 39,0 | 1521,0 | 23,5 | 916,5 | 552,3 | 3,1 | 5,5 | 9,56 | 30,16 | 22,20 | 1,30 | 1,69 | 5,536 | |

| 27,5 | 756,3 | 18,8 | 517,0 | 353,4 | -1,6 | -6,0 | 2,59 | 36,10 | 18,44 | 0,36 | 0,13 | 1,923 | |

| 31,2 | 973,4 | 17,5 | 546,0 | 306,3 | -2,9 | -2,3 | 8,46 | 5,33 | 19,65 | -2,15 | 4,62 | 12,277 | |

|

|

402,1 | 13927,8 | 244,9 | 8362,6 | 5130,7 | 0,0 | 0,0 | 132,7 | 454,1 | - | - | 79,0 | 129,9 |

| Среднее значение | 33,5 | 1160,7 | 20,4 | 696,9 | 427,6 | - | - | - | - | - | - | 6,6 | 10,8 |

|

|

6,43 | - | 3,47 | - | - |

|

|||||||

|

|

41,28 | - | 12,06 | - | - |

|

|||||||

Тогда

![]() ,

,

![]()

и линейное уравнение регрессии примет вид: ![]() .

.

Рассчитаем коэффициент корреляции:

![]() .

.

Связь между признаком ![]() и

фактором

и

фактором ![]() заметная.

заметная.

Коэффициент детерминации квадрат коэффициента или индекса корреляции.

R2 = 0,6062 = 0,367

Средний коэффициент эластичности ![]() позволяет проверить,

имеют ли экономический смысл коэффициенты модели регрессии.

позволяет проверить,

имеют ли экономический смысл коэффициенты модели регрессии.

![]()

Для оценки качества модели определяется средняя ошибка аппроксимации:

,

,

допустимые значения которой 8 - 10 %.

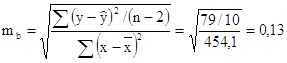

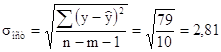

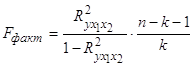

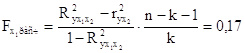

Вычислим значение ![]() -критерия

Фишера.

-критерия

Фишера.

,

,

где

![]() – число

параметров уравнения регрессии (число коэффициентов при объясняющей переменной

– число

параметров уравнения регрессии (число коэффициентов при объясняющей переменной ![]() );

);

![]() – объем

совокупности.

– объем

совокупности.

![]() .

.

По таблице распределения Фишера находим

![]() .

.

Так как ![]() , то

гипотеза

, то

гипотеза ![]() о статистической

незначимости параметра

о статистической

незначимости параметра ![]() уравнения

регрессии отклоняется.

уравнения

регрессии отклоняется.

Так как ![]() , то

можно сказать, что 36,7% результата объясняется вариацией объясняющей переменной.

, то

можно сказать, что 36,7% результата объясняется вариацией объясняющей переменной.

Выберем в качестве модели уравнения регрессии ![]() , предварительно

линеаризовав модель. Введем обозначения:

, предварительно

линеаризовав модель. Введем обозначения: ![]() .

Получим линейную модель регрессии

.

Получим линейную модель регрессии ![]() .

.

Рассчитаем коэффициенты модели, поместив все промежуточные расчеты в табл. 3.

Таблица 3

|

|

|

y | yU |

y2 |

|

|

|

|

|

|

|

А(%) | |

| 5,385 | 29,0 | 22,5 | 121,17 | 506,25 | 1,640 | -0,452 | 2,69 | 0,20 | 13,74 | 8,76 | 76,7 | 38,92 | |

| 6,017 | 36,2 | 25,8 | 155,23 | 665,64 | 4,940 | 0,180 | 24,40 | 0,03 | 14,01 | 11,79 | 139,0 | 45,70 | |

| 5,376 | 28,9 | 20,8 | 111,82 | 432,64 | -0,060 | -0,461 | 0,004 | 0,21 | 13,74 | 7,06 | 49,9 | 33,95 | |

| 5,692 | 32,4 | 15,2 | 86,52 | 231,04 | -5,660 | -0,145 | 32,04 | 0,02 | 13,87 | 1,33 | 1,8 | 8,72 | |

| 7,050 | 49,7 | 25,8 | 181,89 | 665,64 | 4,940 | 1,213 | 24,40 | 1,47 | 14,42 | 11,38 | 129,5 | 44,11 | |

| 6,173 | 38,1 | 19,4 | 119,75 | 376,36 | -1,460 | 0,336 | 2,13 | 0,11 | 14,07 | 5,33 | 28,4 | 27,45 | |

| 5,477 | 30,0 | 18,2 | 99,69 | 331,24 | -2,660 | -0,360 | 7,08 | 0,13 | 13,78 | 4,42 | 19,5 | 24,27 | |

| 5,710 | 32,6 | 21,0 | 119,90 | 441 | 0,140 | -0,127 | 0,02 | 0,02 | 13,88 | 7,12 | 50,7 | 33,89 | |

| 5,244 | 27,5 | 16,4 | 86,00 | 268,96 | -4,460 | -0,593 | 19,89 | 0,35 | 13,68 | 2,72 | 7,4 | 16,58 | |

| 6,245 | 39,0 | 23,5 | 146,76 | 552,25 | 2,640 | 0,408 | 6,97 | 0,17 | 14,10 | 9,40 | 88,3 | 39,98 | |

|

|

58,368 | 343,4 | 208,600 | 1228,71 | 4471,02 | - | - | - | - | - | - | - | 313,567 |

| Среднее значение | 5,837 | 34,34 | 20,860 | 122,871 | 447,10 | - | - | - | - | - | - | - | 31,357 |

|

|

0,549 | - | 3,646 | - | - | - | - |

|

|||||

|

|

0,302 | - | 13,292 | - | - | - | - |

|

|||||

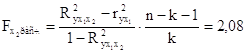

Рассчитаем параметры уравнения:

![]() ,

,

![]() ,

,

![]()

![]()

![]() .

.

Коэффициент корреляции

![]() .

.

Коэффициент детерминации

![]() ,

,

следовательно, только 9,3% результата объясняется

вариацией объясняющей переменной ![]() .

.

![]() ,

,

![]()

![]() ,

,

следовательно, гипотеза ![]() о статистической

незначимости уравнения регрессии принимается. По всем расчетам линейная модель

надежнее, и последующие расчеты мы сделаем для нее.

о статистической

незначимости уравнения регрессии принимается. По всем расчетам линейная модель

надежнее, и последующие расчеты мы сделаем для нее.

|

![]() .

.

Используем для этого t-распределение

(Стьюдента). Выдвигаем гипотезу ![]() о

статистической незначимости параметров, т.е.

о

статистической незначимости параметров, т.е.

![]() .

.

![]() .

.

Определим ошибки ![]() .

.

,

,

,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

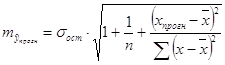

Полученные оценки модели и ее параметров позволяют использовать ее для прогноза.

Рассчитаем

![]() .

.

Тогда

![]() .

.

Средняя ошибка прогноза

,

,

где

,

,

![]() .

.

Строим доверительный интервал с заданной

доверительной вероятностью ![]() :

:

![]() ,

,

![]() ,

,

![]() .

.

Найденный интервальный прогноз достаточно надежен

(доверительная вероятность ![]() ) и

достаточно точен, т.к.

) и

достаточно точен, т.к. ![]() .

.

Оценим значимость каждого параметра уравнения регрессии

![]() .

.

Используем для этого t-распределение

(Стьюдента). Выдвигаем гипотезу ![]() о

статистической незначимости параметров, т.е.

о

статистической незначимости параметров, т.е.

![]() .

.

![]() .

.

Определим ошибки ![]() .

.

,

,

,

,

![]() ,

, ![]() ,

,

![]() ,

, ![]() .

.

Следовательно, ![]() и

и

![]() не случайно отличаются от

нуля, а сформировались под влиянием систематически действующей производной.

не случайно отличаются от

нуля, а сформировались под влиянием систематически действующей производной.

1.

![]() , следовательно, качество

модели не очень хорошее.

, следовательно, качество

модели не очень хорошее.

2. Полученные оценки модели и ее параметров позволяют использовать ее для прогноза.

Рассчитаем ![]() .

Тогда

.

Тогда ![]() .

.

3. Средняя ошибка прогноза

,

,

где

,

,

![]() .

.

Строим доверительный интервал с заданной

доверительной вероятностью ![]() :

:

![]() ,

,

![]() ,

,

![]() .

.

Найденный интервальный прогноз достаточно надежен

(доверительная вероятность ![]() ) и

достаточно точен, т.к.

) и

достаточно точен, т.к. ![]() .

.

Задание 2

Имеются данные о деятельности крупнейших компаний в течение двенадцати месяцев 199Х года. Данные приведены в табл. 4.

Известны – чистый доход (у), оборот капитала (х1), использованный капитал (х2) в млрд у.е.

Таблица 4

|

у |

х1 |

х2 |

| 1,5 | 5,9 | 5,9 |

| 5,5 | 53,1 | 27,1 |

| 2,4 | 18,8 | 11,2 |

| 3,0 | 35,3 | 16,4 |

| 4,2 | 71,9 | 32,5 |

| 2,7 | 93,6 | 25,4 |

| 1,6 | 10,0 | 6,4 |

| 2,4 | 31,5 | 12,5 |

| 3,3 | 36,7 | 14,3 |

| 1,8 | 13,8 | 6,5 |

| 2,4 | 64,8 | 22,7 |

| 1,6 | 30,4 | 15,8 |

Задание:

1. Рассчитайте параметры линейного уравнения множественной регрессии.

2. Дайте оценку силы связи факторов с результатом с помощью средних коэффициентов эластичности.

3. Оцените статистическую зависимость параметров и уравнения регрессии в целом с помощью соответственно критериев Стьюдента и Фишера (α=0,01).

4. Рассчитайте среднюю ошибку аппроксимации. Сделайте вывод.

5. Составьте матрицы парных и частных коэффициентов корреляции и укажите информативные факторы.

6. Оцените полученные результаты, выводы оформите в аналитической записке.

Решение

Результаты расчетов приведены в табл. 5.

Таблица 5

|

y |

x1 |

x2 |

yx1 |

yx2 |

x1x2 |

x12 |

x22 |

y2 |

|

| 1,5 | 5,9 | 5,9 | 8,85 | 8,85 | 34,81 | 34,81 | 34,81 | 2,25 | |

| 5,5 | 53,1 | 27,1 | 292,05 | 149,05 | 1439,01 | 2819,61 | 734,41 | 30,25 | |

| 2,4 | 18,8 | 11,2 | 45,12 | 26,88 | 210,56 | 353,44 | 125,44 | 5,76 | |

| 3 | 35,3 | 16,4 | 105,90 | 49,20 | 578,92 | 1246,09 | 268,96 | 9 | |

| 4,2 | 71,9 | 32,5 | 301,98 | 136,50 | 2336,75 | 5169,61 | 1056,25 | 17,64 | |

| 2,7 | 93,6 | 25,4 | 252,72 | 68,58 | 2377,44 | 8760,96 | 645,16 | 7,29 | |

| 1,6 | 10 | 6,4 | 16,00 | 10,24 | 64,00 | 100,00 | 40,96 | 2,56 | |

| 2,4 | 31,5 | 12,5 | 75,60 | 30,00 | 393,75 | 992,25 | 156,25 | 5,76 | |

| 3,3 | 36,7 | 14,3 | 121,11 | 47,19 | 524,81 | 1346,89 | 204,49 | 10,89 | |

| 1,8 | 13,8 | 6,5 | 24,84 | 11,70 | 89,70 | 190,44 | 42,25 | 3,24 | |

| 2,4 | 64,8 | 22,7 | 155,52 | 54,48 | 1470,96 | 4199,04 | 515,29 | 5,76 | |

| 1,6 | 30,4 | 15,8 | 48,64 | 25,28 | 480,32 | 924,16 | 249,64 | 2,56 | |

|

|

32,4 | 465,8 | 196,7 | 1448,33 | 617,95 | 10001,03 | 26137,30 | 4073,91 | 102,96 |

| Средн. | 2,7 | 38,8 | 16,4 | 120,69 | 51,50 | 833,42 | - | - | 65,80 |

|

|

1,2 | 27,1 | 8,8 | - | - | - | - | - | - |

|

|

1,4 | 732,4 | 77,2 | - | - | - | - | - | - |

Рассматриваем уравнение вида:

![]() .

.

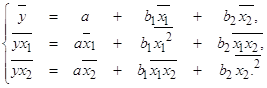

Параметры уравнения можно найти из решения системы уравнений:

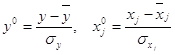

Или, перейдя к уравнению в стандартизированном масштабе:

![]() , где

, где

– стандартизированные переменные,

– стандартизированные переменные,

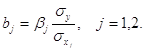

![]() – стандартизированные коэффициенты:

– стандартизированные коэффициенты:

Коэффициенты ![]() определяются из системы

уравнений:

определяются из системы

уравнений:

![]()

,

,  ;

;

;

;

![]() ,

, ![]() ;

;

![]() ,

, ![]() ;

;

![]() ,

, ![]() ;

;

![]() ,

, ![]() ;

;

![]() ,

, ![]() ;

;

![]() .

.

Стандартизированная форма уравнения регрессии имеет вид:

![]() .

.

Естественная форма уравнения регрессии имеет вид:

![]() .

.

Для выяснения относительной силы влияния факторов на результативный признак рассчитываются средние коэффициенты эластичности:

,

,

![]() ,

,

![]() .

.

Следовательно, при увеличении оборота капитала (x1) на 1% чистый доход (y) уменьшается на 0,14% от своего среднего уровня. При повышении использованного капитала на 1% чистый доход повышается на 0,73% от своего среднего уровня.

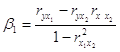

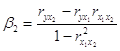

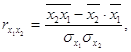

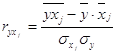

Линейные коэффициенты частной корреляции для уравнения определяются следующим образом:

,

,

.

.

Линейный коэффициент множественной корреляции рассчитывается по формуле

![]() .

.

Коэффициент

множественной детерминации ![]() .

.

,

,

где

![]() - объем выборки,

- объем выборки,

![]() - число факторов модели.

- число факторов модели.

В нашем случае

![]() .

.

Так как ![]() , то

, то ![]() и потому уравнение незначимо.

и потому уравнение незначимо.

Выясним статистическую значимость каждого фактора в уравнении множественной регрессии.

Для этого рассчитаем

частные ![]() -статистики.

-статистики.

.

.

Так как ![]() , то

, то ![]() и следует вывод о нецелесообразности

включения в модель фактора

и следует вывод о нецелесообразности

включения в модель фактора ![]() после

фактора

после

фактора ![]() .

.

.

.

Так как ![]() , то следует вывод о нецелесообразности

включения в модель фактора

, то следует вывод о нецелесообразности

включения в модель фактора ![]() после

фактора

после

фактора ![]() .

.

Результаты расчетов позволяют сделать вывод :

1)

о незначимости фактора ![]() и нецелесообразности

включения его в уравнение регрессии;

и нецелесообразности

включения его в уравнение регрессии;

2)

о незначимости фактора ![]() и нецелесообразности

включения его в уравнение регрессии.

и нецелесообразности

включения его в уравнение регрессии.

Задание 3

1. Используя необходимое и достаточное условие идентификации, определить, идентифицировано ли каждое уравнение модели.

2. Определите тип модели.

3. Определите метод оценки параметров модели.

4. Опишите последовательность действий при использовании указанного метода.

5. Результаты оформите в виде пояснительной записки.

Модель денежного и товарного рынков:

Rt = a1+b12Yt+b14Mt+e1,

Yt = a2+b21Rt+ b23It+ b25Gt+e2,

It = a3+b31Rt+e3,

где

R – процентные ставки;

Y – реальный ВВП;

M – денежная масса;

I – внутренние инвестиции;

G – реальные государственные расходы.

Решение

1. Модель имеет три эндогенные (RtYtIt) и две экзогенные переменные (MtGt).

Проверим необходимое условие идентификации:

1-е уравнение: D=1, H=2, D+1=H - уравнение идентифицировано.

2-е уравнение: D=1, H=1, D+1=2 - уравнение сверхидентифицировано.

3-е уравнение: D=1, H=2, D+1=H - уравнение идентифицировано.

Следовательно, необходимое условие идентифицируемости выполнено.

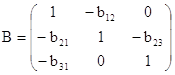

Проверим достаточное условие:

В первом уравнении нет переменных It, Gt

Строим матрицу:

| It | Gt | |

| 2 ур. | b23 | b23 |

| 3 ур. | 0 | 0 |

det M = det ![]() , rank M =2.

, rank M =2.

Во втором уравнении нет переменных Mt

det M ¹ 0

В третьем уравнении нет переменных Yt, Mt, Gt

Строим матрицу:

det M ![]() /

/

Следовательно, достаточное условие идентифицируемости выполнено.

Система точно идентифицируема.

2. Найдем структурные коэффициенты модели.

Для этого:

Запишем систему в матричной форме, перенеся все эндогенные переменные в левые части системы:

Rt-b12Yt=a1+b12Mt

Yt-b21Rt-b23It=a2+b25Gt

It-b31Rt=a3

откуда

![]() , и

, и  ,

,  ,

,  ,

,  .

.

Решаем систему относительно ![]() :

: ![]() . Найдем

. Найдем

, где

, где ![]() –

–

алгебраические дополнения соответствующих элементов

матрицы ![]() ,

, ![]() – минор, т.е.

определитель, полученный из матрицы

– минор, т.е.

определитель, полученный из матрицы ![]() вычеркиванием

i-й строки и j-го столбца.

вычеркиванием

i-й строки и j-го столбца.

,

,

,

,

,

,

.

.

Поэтому

В данном случае эти коэффициенты можно найти

значительно проще. Находим ![]() из

второго уравнения приведенной системы и подставим его в первое уравнение этой

системы. Тогда первое уравнение системы примет вид:

из

второго уравнения приведенной системы и подставим его в первое уравнение этой

системы. Тогда первое уравнение системы примет вид: ![]() ,

откуда

,

откуда ![]()

![]() ,

, ![]() . Из третьего уравнения

системы находим

. Из третьего уравнения

системы находим ![]() и подставляем во

второе уравнение системы, получим:

и подставляем во

второе уравнение системы, получим: ![]() , решая

его совместно с уравнением

, решая

его совместно с уравнением ![]() и,

исключая

и,

исключая ![]() , получим

, получим ![]() . Сравнивая это уравнение

со вторым уравнением системы получим

. Сравнивая это уравнение

со вторым уравнением системы получим ![]() .

Выражая

.

Выражая ![]() из второго уравнения, и

подставляя в третье системы (3.2), получим

из второго уравнения, и

подставляя в третье системы (3.2), получим ![]() . Сравнивая это уравнение с

третьим уравнением системы, получим

. Сравнивая это уравнение с

третьим уравнением системы, получим ![]() .

.

Задание 4

Имеются данные за пятнадцать дней по количеству пациентов клиники, прошедших через соответствующие отделения в течение дня. Данные приведены в табл. 6.

Таблица 6

| День | Глазное отделение |

| 1 | 30 |

| 2 | 22 |

| 3 | 19 |

| 4 | 28 |

| 5 | 24 |

| 6 | 18 |

| 7 | 35 |

| 8 | 29 |

| 9 | 40 |

| 10 | 34 |

| 11 | 31 |

| 12 | 29 |

| 13 | 35 |

| 14 | 23 |

| 15 | 27 |

Требуется:

1. Определить коэффициенты автокорреляции уровней ряда первого и второго порядка.

2. Обосновать выбор уравнения тренда и определите его параметры.

3. Сделать выводы.

4. Результаты оформить в виде пояснительной записки.

Решение

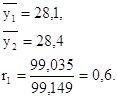

Определим коэффициент корреляции между рядами ![]() и

и ![]() . Ррасчеты приведены в таблице

7:

. Ррасчеты приведены в таблице

7:

| год |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1 | 30 | - | - | - | - | - | - | - | - | - | - | - | - | |

| 2 | 22 | 30 | - | -6,14 | 1,64 | 37,73 | 2,70 | - | - | - | - | 10,09 | - | |

| 3 | 19 | 22 | 30 | -9,14 | -6,36 | 83,59 | 40,41 | -9,36 | 1,23 | 87,56 | 1,51 | 58,12 | 11,52 | |

| 4 | 28 | 19 | 22 | -0,14 | -9,36 | 0,02 | 87,56 | -0,36 | -6,77 | 0,13 | 45,82 | 1,34 | 2,42 | |

| 5 | 24 | 28 | 19 | -4,14 | -0,36 | 17,16 | 0,13 | -4,36 | -9,77 | 18,98 | 95,44 | 1,48 | 42,57 | |

| 6 | 18 | 24 | 28 | -10,14 | -4,36 | 102,88 | 18,98 | -10,36 | -0,77 | 107,27 | 0,59 | 44,19 | 7,97 | |

| 7 | 35 | 18 | 24 | 6,86 | -10,36 | 47,02 | 107,27 | 6,64 | -4,77 | 44,13 | 22,75 | 71,02 | 31,68 | |

| 8 | 29 | 35 | 18 | 0,86 | 6,64 | 0,73 | 44,13 | 0,64 | -10,77 | 0,41 | 115,98 | 5,69 | 6,92 | |

| 9 | 40 | 29 | 35 | 11,86 | 0,64 | 140,59 | 0,41 | 11,64 | 6,23 | 135,56 | 38,82 | 7,62 | 72,54 | |

| 10 | 34 | 40 | 29 | 5,86 | 11,64 | 34,31 | 135,56 | 5,64 | 0,23 | 31,84 | 0,05 | 68,19 | 1,30 | |

| 11 | 31 | 34 | 40 | 2,86 | 5,64 | 8,16 | 31,84 | 2,64 | 11,23 | 6,98 | 126,13 | 16,12 | 29,68 | |

| 12 | 29 | 31 | 34 | 0,86 | 2,64 | 0,73 | 6,98 | 0,64 | 5,23 | 0,41 | 27,36 | 2,27 | 3,36 | |

| 13 | 35 | 29 | 31 | 6,86 | 0,64 | 47,02 | 0,41 | 6,64 | 2,23 | 44,13 | 4,98 | 4,41 | 14,82 | |

| 14 | 23 | 35 | 29 | -5,14 | 6,64 | 26,45 | 44,13 | -5,36 | 0,23 | 28,70 | 0,05 | 34,16 | 1,24 | |

| 15 | 27 | 23 | 35 | -1,14 | -5,36 | 1,31 | 28,70 | -1,36 | 6,23 | 1,84 | 38,82 | 6,12 | 8,46 | |

|

|

120 | - | - | - | 0,00 | 0,00 | 547,71 | 549,21 | 3,36 | 0,00 | 507,94 | 518,31 | 330,84 | 234,47 |

| Средн. | 8 |

28,14 28,36 |

28,36 | 28,77 |

Результат говорит о заметной зависимости между показателями и наличии во временном ряде линейной тенденции.

Определим коэффициент автокорреляции второго порядка:

,

, ![]()

Результат подтверждает наличие линейной тенденции.

Выбираем линейное уравнение тренда: ![]() .

.

Параметры определим, используя МНК. Результаты расчетов приведены в табл. 8.

Таблица 8

|

|

|

|

|

|

|

|

|

|

|

|

| 1 | 30 | 1 | 900 | 30 | -7,00 | 49 | ||||

| 2 | 22 | 4 | 484 | 44 | -6,00 | 36 | ||||

| 3 | 19 | 9 | 361 | 57 | -5,00 | 25 | ||||

| 4 | 28 | 16 | 784 | 112 | -4,00 | 16 | ||||

| 5 | 24 | 25 | 576 | 120 | -3,00 | 9 | ||||

| 6 | 18 | 36 | 324 | 108 | -2,00 | 4 | ||||

| 7 | 35 | 49 | 1225 | 245 | -1,00 | 1 | ||||

| 8 | 29 | 64 | 841 | 232 | 0,00 | 0 | ||||

| 9 | 40 | 81 | 1600 | 360 | 1,00 | 1 | ||||

| 10 | 34 | 100 | 1156 | 340 | 2,00 | 4 | ||||

| 11 | 31 | 121 | 961 | 341 | 3,00 | 9 | ||||

| 12 | 29 | 144 | 841 | 348 | 4,00 | 16 | ||||

| 13 | 35 | 169 | 1225 | 455 | 5,00 | 25 | ||||

| 14 | 23 | 196 | 529 | 322 | 6,00 | 36 | ||||

| 15 | 27 | 225 | 729 | 405 | 7,00 | 49 | ||||

|

|

120 | 424 | 1240 | 12536 | 3519 | 0 | 280 | |||

| Средн. | 8,00 | 28,27 | 82,67 | 835,73 | 234,6 | - | - |

.

.

Уравнение тренда примет вид: ![]() , коэффициент корреляции

, коэффициент корреляции

![]() .

.

Расчетное значение критерия Фишера равно ![]() ,

,

![]() ,

,

уравнение статистически значимо и прогноз имеет смысл.

Список использованной литературы

1. Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики. – М.: ЮНИТИ, 1998.

2. Катышев П.К., Пересецкий А.А. Сборник задач к начальному курсу эконометрики. – М.: Дело, 1999.

3. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика: начальный курс. – М.: Дело, 2000.

4. Практикум по эконометрике. Под ред. И.И. Елисеевой. М.: Финансы и статистика, 2001.

5. Эддоус М., Стэнсфилд Р. Методы принятия решения. М.: ЮНИТИ, 1997.

6. Эконометрика. Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001.

© 2010 Интернет База Рефератов