Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Контрольная работа: Система розрахунків на чистій основі

Контрольная работа: Система розрахунків на чистій основі

Державний вищий навчальний заклад

«Українська академія банківської справи

Національного банку України»

Кафедра економічної кібернетики

Контрольна робота

З дисципліни: «Платіжні системи»

Суми 2008

Зміст

1. Система розрахунків на чистій основі

2. Системи масових платежів

3. Розрахунки у СЕП

4. Огляд преси з питань запровадження НСМЕП

Список літератури

1. Система розрахунків на чистій основі

У разі виконання банком розрахунків за дорученням клієнтів можливі два варіанти: або обидва клієнти, між якими виконуються розрахунки (платник і одержувач), клієнтами одного й того самого банку, або один із клієнтів (одержувач коштів) клієнтом іншого банку.

Згідно з першим варіантом виконання платежу означає переміщення суми платежу з рахунку платника на рахунок одержувача в одному й тому самому банку зі здійсненням відповідного бухгалтерського проведення. Це внутрішньобанківська операція, оскільки обидва рахунки перебувають в одному банку й операції з ними можуть бути виконані безпосередньо.

Другий варіант полягає в тому, що рахунок одержувача перебуває в іншому банку, а отже, з виконанням платежу постає потреба взаємодії між банками та виконання міжбанківських платежів: сума з рахунку платника в одному банку має бути спочатку перерахована на рахунок банку-одержувача, а вже потім – на рахунок клієнта-одержувача.

За наявності такого роду платежів доводиться здійснювати взаємні платежі між банками. Розрахунки між банками за взаємними платежами можуть виконуватися на «чистій» (нетто) або «валовій» (брутто) основі. Існують відповідно два види систем міжбанківських розрахунків: на чистій основі, або система «нетто», і на валовій основі, або система «брутто».

З метою скорочення потреби в коштах та спрощення порядку обміну платіжними документами банки використовують механізм розрахунків на чистій основі.

Згідно цього механізму банки домовляються між собою не проводити розрахунки по кожному документу в реальному масштабі часу, а накопичувати його певну кількість за якийсь відрізок часу (як правило, за один операційний день) виконувати розрахунки по його закінченні. Розрахунки при цьому проводяться на чистій основі. Залік дебіторської та кредиторської заборгованості може виконуватись двома чи більше сторонами.

Двосторонній залік виконується між двома банками, які домовляються про залік відправлених та отриманих платіжних доручень, обчислення нетто-залишку і виконання розрахунків на певний термін по отриманому сальдо. Такий метод дозволяє скоротити суму розрахунків між двома банками, оскільки в кінці дня робиться тільки один залік по чистому залишку.

Багатосторонній залік виконується між трьома і більше банками. В цьому випадку створюється клірінгова палата, якою може бути один із якихось банків, чи банки створюють окреме акціонерне товариство, що буде виконувати функції клірінгової палати.

Щодо системи на чистій основі, то її учасники не здійснюють розрахунку за кожним платіжним дорученням окремо, а протягом певного часу нагромаджують свої вимоги та зобов'язання. По закінченні цього періоду розрахунки виконуються з огляду на взаємний залік дебіторської та кредиторської заборгованості і виводиться один «чистий» результат (чиста заборгованість).

У разі багатостороннього заліку розрахунки здійснюються у спеціально відведеному для цього місці – кліринговій (заліковій) палаті, де і визначаються «чисті» залишки учасників з урахуванням для кожного банку всіх відправлених і отриманих платежів за обліковий період.

У клірингових операціях реальні гроші участі не беруть. Вони присутні лише як розрахункові. Завдяки цьому стає можливим вивільняти кошти, які обслуговують грошовий обіг, й забезпечувати економію кредитних ресурсів банків. Розрахунки у кліринговій палаті ведуться протягом операційного періоду, після закінчення якого до визначеного моменту Т усі банки, які мають дебіторську заборгованість за багатосторонніми розрахунками, покривають свої зобов'язання, переказуючи відповідні суми на рахунок клірингової палати. Вона, у свою чергу, спрямову отримані грошові кошти до банків, які мають чисту кредитну заборгованість за багатосторонніми розрахунками. Очевидно, що наприкінці зазначених розрахунків сума зобов'язань усіх банків має дорівнювати нулю.

Незважаючи на те, що остаточні розрахунки переносяться на кінець клірингового циклу, розглянутий механізм взаєморозрахунків набув доволі значного поширення під час обробки масових платежів на невеликі суми, бо саме в такому разі він дає змогу значно скоротити потребу банків-учасників у ліквідних коштах, зменшивши водночас кількість розрахункових операцій, виконуваних у самих банках (загальна кількість операцій не зменшується, відбувається лише їх перерозподіл, причому основна частина виконується в кліринговій палаті, яка бере за це відповідну плату).

Клірингов розрахункові палати як інструмент виконання міжбанківських розрахунків характерні для країн з розвиненою банківською інфраструктурою. Скажімо, у Великій Британії таких палат 13. У США функціонують 32 автоматичні розрахунков палати Федеральної резервної системи.

Клірингова палата на кінець дня проводить розрахунок залишку кожного банку, що приймає участь у взаємних розрахунках, з врахуванням всіх відправлених та отриманих платежів. В цьому випадку проведення виконується на суму чистого залишку. Якщо в результаті проведених підсумків по банку отримано дебіторську заборгованість, тоді банк за певний термін (декілька годин) ма погасити, перерахувавши необхідну суму коштів на свій рахунок в кліринговій палаті. В кінці всіх підрахунків по клірингу сума взаємних зобов’язань банків має дорівнювати нулю.

Кінцевий розрахунок, тобто зарахування коштів на кореспондентський рахунок банки мають виконувати через центральний банк.

Система, що побудована на «нетто» розрахунках, дозволяє виконувати операції навіть при недостачі коштів. Але ці системи характеризуються великим рівнем ризику.

В тих випадках, коли якийсь із банків, по якому отримано дебетове сальдо, захоче забрати з клірингової палати якийсь платіжний документ, це може викликати принцип «доміно», і на дебетове сальдо вийдуть інші банки. Вилучення будь-якого платіжного документа призводить до перегляду взаєморозрахунків між банками. Тому відкликання платіжних документів, як правило, забороняється.

2. Системи масових платежів

Метою створення Національної системи масових електронних платежів (НСМЕП) впровадження в Україні відносно дешевої, надійно захищеної системи безготівкових розрахунків, яка орієнтована, в основному, на роботу в режим непрямого доступу (режим off-lеin).

Система дійсно може вважатися дешевою, оскільки у неї практично найдешевша платіжна смарт-картка – близько 3 у.о. з ПДВ та низькі комісійні за міжбанківськими операціями, що повинно забезпечити участь у системі навіть клієнтів з малими доходами (пенсіонери, студенти, школярі тощо) і таким чином – залучити до банківсько системи кошти населення та юридичних осіб, які використовують у товарообігу готівку.

Особливість системи полягає в тому, що при її впровадженні громадяни України отримають можливість не тільки оплачувати товари та послуги у безготівковій формі, але також зберігати і накопичувати у банках свої заощадження у безготівковій форм на поточних або карткових рахунках, а отже, збільшувати свої прибутки завдяки нарахуванню відсотків на залишках на їхніх рахунках.

Отже,

завдяки НСМЕП може відбутися приплив у банківську систему «живих» грошей

частини коштів з готівкового обігу. Це значний потенціал, який може працювати

на економіку України. Крім того,

при безготівковому обслуговуванні у торгівлі та сфері послуг унеможливлюється

приховування доходів від оподаткування, що приведе до збільшення надходжень до

державного та місцевих бюджетів.

Упровадження безготівкових рахунків між юридичними особами сприятиме зменшенню зловживань у цих стосунках та збільшить надходження до бюджету завдяки повнішому оподаткуванню.

Мета створення НСМЕТ буде в основному досягнута, якщо 30–40% готівкового обігу в нашій країні набуде безготівкової форми. Для цього в Україні, враховуючи світовий досвід, має бути не менше 10 мільйонів платіжних карток, функціонувати щонайменше 100 тис. точок обслуговування (платіжних терміналів у торгівлі, на транспорті, в сфері послуг, банківських терміналів та банкоматів).

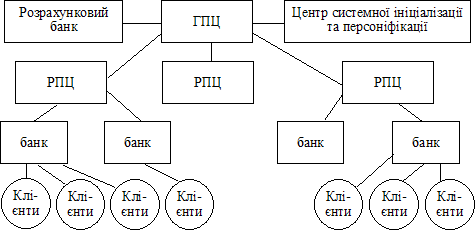

Загальна структура НСМЕП включає в себе такі основні елементи:

1. Центр системної ініціалізації та системної персоналізації (установа НБУ).

2. Розрахунковий банк (РБ) системи на базі Головного управління НБУ. Схема розрахунків – клірингова.

3. Головний та регіональн процесінгові центри (ГПЦ та РПЦ) в обласних управліннях НБУ або комерційних установах (до 25 РПЦ на всю Україну). Вони виконують обробку міжбанківських транзакцій, розрахунок клірингу, керування системою.

4. Банки-емітенти і банки-еквайєри НСМЕП із своїми банківськими системами, торгівельною інфраструктурою та нфраструктурою сфери послуг.

5. Користувачі карток – фізичні та юридичні особи.

6. Картки на інтегрованих схемах (або смарт-картки).

Загальна структура НСМЕП подана на рис. 1 і характеризується такими кількісними параметрами:

- кількість учасників (банків) необмежена;

- максимальна кількість операцій прямого доступу за одну сек. (для банку) не менше 10;

- мінімальні вимоги до терміналів: збереження не менше 500 «off-lеin» – транзакцій до обов’язкового їх розвантаження;

- розвантаження терміналів через канали зв’язку або трансфертними картками;

- розвантаження банкоматів таксофонів за «on-lеin» – транзакціями через канали зв’язку.

Рис. 1. Структурна схема НСМЕП

Головний процесінговий центр системи включає в себе такі основні елементи.

1. Сервер авторизації (СА) із системним модулем безпеки (СМБ) (HSM).

2. Сервер бази даних (СБД) із системним модулем безпеки (СМБ) (HSM).

3. АРМ керування учасниками.

4. АРМ маршрутизації.

5. АРМ зв’язку із розрахунковим банком.

6. АРМ моніторингу.

7. АРМ адміністрування.

8. АРМ персоналізації.

9. АРМ звітності.

Структура регіонального процесінгового центру включає в себе елементи 1. 2,6,7,8,9 і модулі безпеки.

Банківська підсистема НСМЕП або інакше автоматизована карткова система (АКС) включає в себе:

1. Сервер авторизації із системним модулем безпеки.

2. Сервер бази даних з системним модулем безпеки.

3. Банківськ термінали із термінальними модулями безпеки.

4. Банкомати із відповідними модулями безпеки.

5. Телекомунікаційне обладнання для з’єднання із РПЦ (ГПЦ), торгівельну інфраструктуру та нфраструктуру сфери послуг.

Одним з основних елементів НСМЕП є картки на інтелектуальних схемах (або смарт-картки) виробництва фірми «Simens AG», які за функціональним призначенням можна поділити на платіжні та службові.

Програмне забезпечення для карток розроблено в ТОВ «ФІНТРОНІК» на замовлення НБУ.

Основні характеристики мікропроцесорних модулів, які застосовуються у картках системи, такі:

- 8-бітний мікропроцесор;

- постійна пам’ять програм – 17 кбайт;

- змінна пам’ять 4К для платіжних і 16К для службових карток;

- тактова частота – від 1 до 5 МГЦ;

- напруга живлення – 2,7–5,5 В.

Платіжн картки (ПК) можуть містити один або одночасно два платіжні інструменти: електронний гаманець (ЕГ) і (або) електронний чек (ЕЧ).

ЕГ (анонімний або персоніфікований) призначені для операцій з невеликими сумами, а ЕЧ – для платежів середніми та великими сумами.

Анонімний гаманець видається фізичним особам банком-емітентом не відкриваючи при цьому окремого поточного рахунка для завантаження. Він завантажується лише за готівку клієнта у будь-якому із банків-учасників системи за участю касира банку та самого клієнта.

При видачі персоніфікованого ЕГ відкривається окремий рахунок в банку-емітенті. ЕГ може завантажуватися як із цього рахунка, так і готівкою. Завантаження ЕГ здійснюється в банках-учасниках системи (при участі касира банку при завантаженні готівкою).

Видача готівки за гаманцями може виконуватися у всіх терміналах та банкоматах системи в режимі непрямого (off-lеin) доступу.

Електронний чек видається фізичним та юридичним особам з обов’язковим відкриттям у банкові-емітенті окремого поточного рахунка, а також окремого на кожну картку чекового рахунка. Завантажується ЕЧ тільки в банках-учасниках як з рахунка, так готівкою в режимі on-lеin до банку-емітента.

Платіжн операції або видача готівки виконуються в усіх банківських терміналах та банкоматах системи в режимі off-lеin. Крім того, ЕЧ відкриває доступ до поточного рахунка, з якого можна робити платежі або отримати готівку.

ЕГ служить для оплати товару, наданих послуг та одержання готівки в розмірах, що не перевищують суми, яка була раніше завантажена в ЕГ або яка не перевищує одного з лімітів, які існують у системі для карток ЕГ. Це обмеження: по максимальній сумі завантаження (встановлює банк); суми без-ПІНового платежу (встановлю банк), (якщо сума платежу більше цього ліміту, то вимагається введення ПІН); суми видачі готівки за одну добу; обмеження суми платежів за одну добу; кількості спроб ведення ПІН для завантаження; кількості спроб введення ПІН для платежу і видачі готівки.

У випадку ЕЧ існують аналогічні ліміти, крім ліміту на обмеження суми без-ПІНового платежу, який просто відсутній.

Операц платежу виконуються на автономних терміналах в off-lеin (непрямому) режим доступу шляхом списання суми з гаманця та занесення її в касово-розрахунковий термінал (КРТ) у вигляді разових транзакцій з метою подальшої відправки до банку-емітента, де вони списуються із консолідованого рахунка на рахунок продавця.

При операціях з ЕЧ виконуються аналогічні дії, але суми списуються із карткового рахунка власника картки.

У режимі непрямого (off-lеin) доступу для ЕГ та ЕЧ в системі виконуються так операції: оплата товарів та наданих послуг; видача готівки; адресний платіж; відновлення незавершеного платежу; блокування платіжної картки; перегляд залишку на картці; перегляд журналу платежів картки (у пам’яті картки зберігається 10 останніх операцій); перегляд журналу завантажень картки (у пам’яті картки зберігаються 4 останніх операції завантаження).

У режимі прямого доступу (on-lеin) з картками виконуються процедури: запит суми на поточному рахунку; завантаженняя із поточного рахунка; завантаження готівкою з рахунка; прямий платіж із поточного рахунка.

З карткою можуть бути виконані в банкові-емітенті також і нефінансов (спеціальні) операції:

1. Поновлення терміну дії картки (ЕГ чи ЕЧ).

2. Зміна ПІНів, відомих лише власникові картки.

3. Розблокування ПІНів ЕГ чи ЕЧ.

4. Поновлення (зміна) лімітів картки.

Залишки на картці і журнали завантаження та платежів можна переглядати за допомогою платіжних терміналів, банкоматів, таксофонів і кишенькових чіп-рідерів.

Службов картки (СК) видаються відповідальним працівникам системи і призначені для авторизації доступу до відповідних її функцій та компонентів.

За призначенням службові картки можна поділити на такі типи:

1. Картки модулів безпеки терміналів (МБТ).

2. Трансферн картки для забезпечення інкасації з терміналів до обслуговуючого банку та передачі службової інформації від нього до терміналу.

3. Картки доступу.

Картки МБТ зберігають криптографічні ключі та забезпечують захист зв’язку терміналу з банком, а також авторизацію карток у режимі off-line.

Трансферн картки призначені для обміну даними між терміналом і його банком у випадку, коли не може бути забезпечений зв’язок іншим шляхом.

Картки доступу забезпечують розмежування прав доступу до терміналів та функцій системи.

Участь банків у НСМЕП базується на таких основних положеннях:

Окремим учасником системи може бути банк (юридична особа) або його філія, яка має МФО в якій встановлюється автоматизована карткова система. Філія повинна мати дозвіл головної контори банку.

Комерційний банк, філії якого є учасниками системи, може мати власний ПЦ. Тоді він обслуговує тільки свої філії.

Учасник НСМЕП може мати своїх агентів (банки або філії), у яких не встановлено АКС. Тоді він бере на себе повну фінансову відповідальність за них перед іншими учасниками системи.

Процесінговий центр, як правило, є структурним підрозділом НБУ або комерційною установою, юридично незалежною від банків, які він обслуговує.

Передбачено декілька варіантів підключення і участі банків у НСМЕП.

Перший варіант передбачає, що учасником системи є окремий банк (юридична особа) або його філія, що має МФО, де встановлюється АКС, яка взаємодіє із БАІС банку або філії. Другий варіант передбачає взаємодію системи із БАІС багатофіліального банку. Третій варіант передбачає взаємодію НСМЕП із БАІС для банків із багаторівневою структурою.

Взаємодія НСМЕП із іншими картковими платіжними системами VISA та ін. базується на:

- Використанні єдиних стандартів.

- Взаємному використанні існуючої інфраструктури (тобто платіжних банківських терміналів, банкоматів, каналів зв’язку і протоколів обміну), взаємній маршрутизації повідомлень на рівні ПЦ.

- Використанні єдиних технологій взаєморозрахунків, резервування та страхування.

- Взаємодія із уже існуючими в Україні платіжними системами, як застосовують смарт-картки, вбачається в узгодженій їх адаптації до вимог НСМЕП.

НБУ, залучаючи як державні, так і недержавні джерела фінансування, координує при цьому виконання всіх робіт. Національний банк розробляє загальну концепцію НСМЕП, а також готує програмно-технічне забезпечення (ПТЗ) для її верхнього рівня. Розробку ПТЗ банківського рівня, торгових точок і т. д., беруть на себе інші фірми, за якими залишається право власника на розроблені ними продукти. НБУ контролює виконання вимог і надає право на використання в систем розроблених ПТЗ.

3. Розрахунки у СЕП

Міжбанківськ розрахунки – це система виконання та регулювання платежів по платіжних дорученнях і зобов’язаннях, що виникають між банками та їх клієнтами.

В Україні з 1 січня 1994 р. впроваджена система електронних платежів, що повністю дозволила відмовитись від використання поштових та телеграфних авізо, значно підвищити швидкість, якість та надійність виконання платежів, забезпечити безпеку та конфіденційність банківської інформації. Ініціатором та розробником системи електронних платежів є Національний банк України.

Система електронних платежів (далі СЕП) – це державна платіжна система, що викону міжбанківські розрахунки і заснована на безпаперовій технології передач електронних повідомлень засобами електронної пошти НБУ.

В СЕП України реалізована модель «брутто» розрахунків.

В СЕП можуть брати участь будь-які кредитно-фінансові підприємства та організації, що мають кореспондентський рахунок у відповідному регіональному управлінні НБУ, задовольняють технічним вимогам роботи в СЕП і являються суб’єктами міжбанківських розрахунків на території України.

Рис. 2. Архітектура СЕП

СЕП організована як деревоподібна ієрархічна структура (рис. 2). На верхньому рівні СЕП знаходиться центральна розрахункова палата, що обслуговується програмно-технічним комплексом АРМ‑1, який виконує захист системи від несанкціонованого доступу, перевірку узгодженості та вірності функціонування РРП, а також формування звітної інформації в масштабах України в цілому.

Середній рівень СЕП – це регіональні розрахункові палати, які обслугову програмно-технічний комплекс АРМ‑2.

Основн функції АРМ‑2:

– прийняття платіжних документів та іншої інформації, що обробляється СЕП, від комерційних банків–учасників розрахунків та від інших РРП;

– передача платіжних документів та іншої інформації, що обробляється СЕП, комерційним банкам–учасникам розрахунків та іншим РРП;

– передача нформації, що не є платіжними документами, але обробляється в СЕП в АРМ‑1;

– бухгалтерський та технологічний контроль за проходженням платежів;

– надання звітних документів за підсумками проходження платежів на рівні АРМ‑2;

– ведення технічних кореспондентських рахунків банків–учасників СЕП;

– підготовка для відображення проходження платежів через СЕП на реальних кореспондентських рахунках;

– надання довідкової інформації.

АРМ‑3 це комплекс програмно-технічних засобів, що застосовується для підготовки, передачі та прийому банківських повідомлень у вигляді електронних документів між РРП та комерційним банком.

Функц АРМ‑3:

– прийняття платіжних документів та іншої інформації, що обробляється СЕП, від РРП;

– передача платіжних документів та іншої інформації, що обробляється СЕП в РРП для обробки в АРМ‑2;

– формування протокольного звіту про роботу АРМ‑3 за банківський день і відправлення його в РРП;

– відкриття та закриття банківського дня;

– архівація даних за відпрацьований банківський день;

– сервісн функції: друк виписки про стан технічного кореспондентського рахунку та ін.;

– захист нформації, що передається засобами криптографування.

СЕП реалізована і функціонує відповідно до наступних принципів.

В СЕП заборонено відразу при отриманні дебетових документів виконувати відповідне бухгалтерське проведення по балансу. В цих випадках проведення виконується лише після отримання згоди на проведення дебетового платежу того банку, на який він виставлений.

СЕП забезпечує розрахунки між банками в національній та іноземних валютах України.

Трансакц відображуються на рахунках в режимі реального часу, що дозволяє учасникам розрахунків прогнозувати ліквідність.

Трансакції, що приводять до овердрафту, блокуються в системі.

Відсутн будь-які пріоритети обробки трансакцій, крім черговості надходження в систему.

Ініційована трансакція не може бути відміненою.

Ініціатива проведення трансакції належить банку, що дебетує свій рахунок. Можливість дебетувати рахунок іншого учасника СЕП належить тільки НБУ для обмежено кількості типів операцій.

Основним режимом СЕП є передача пакетів електронних платіжних документів. Система виключає наявність використання паперових технологій.

Обмін документами організовано у вигляді технологічних циклів прийому-передачі.

В регіональних управліннях НБУ ведеться транзитний («нічний») рахунок для відображення трансакцій, що не були завершені протягом одного банківського дня. Це дозволяє організувати роботу учасників СЕП з урахуванням специфіки роботи кожного з них (наприклад, збоїв у роботі каналів зв’язку).

Обмежень на суми трансакцій в СЕП немає. Неявними обмеженнями є: мінімальна сума собівартість однієї трансакції, максимальна сума – наявні кошти на рахунку в НБУ.

Кількість платіжних документів в одному пакеті не має перевищувати одну тисячу.

Модель функціонування СЕП – це спосіб взаємодії в СЕП та форма обслуговування кореспондентського рахунку.

Кореспондентський рахунок – це рахунок, що відкривається комерційному банку в обласному управлінні НБУ. Цей рахунок використовується для проведення міжбанківських розрахунків.

Консолідований рахунок – це кореспондентський рахунок, на якому відображаються міжбанківськ розрахунки декількох банків (головного та його філій). Консолідований рахунок відкривається головному банку в обласному управлінні НБУ. Цей рахунок використовується для проведення міжбанківських розрахунків.

В СЕП реалізовано два рівні обліку:

– на консолідованих кореспондентських рахунках в обласних відділеннях НБУ;

– на технічному коррахунку, що є прототипом консолідованого коррахунку і відкривається в РРП.

Технічний кореспондентський рахунок (ТКР) – це динамічний рахунок, на якому відображуються операції по кожному документу. На консолідованому коррахунку облік ведеться загальними, агрегованими сумами підсумкових оборотів за день. Тому цей рахунок є статичним.

На початку кожного дня ОДБ НБУ передає файл, що вміщує інформацію про залишок коштів на консолідованому коррахунку. Ця інформація переписується в файл технічного коррахунку. На протязі дня всі платіжні документи відображуються на технічному рахунку. Підведені в кінці операційного дня підсумки по технічному рахунку передаються в ОДБ НБУ для виконання проведень по консолідованому коррахунку. Якщо на протязі дня, крім СЕП, не було інших джерел надходження коштів на коррахунок, то після виконання проведень залишок на технічному рахунку має дорівнювати залишку на коррахунку.

На початок дня залишок коштів по ТКР філіалу приймається рівним нулю. Поточний залишок коштів на ТКР філіалу дорівнює:

ZP = ZD + S K + PD – PK – SD,

де ZP поточний залишок на ТКР;

ZD залишок на ТКР на початок банківського дня;

SK зворотні кредитові платежі;

PD початкові дебетові платежі;

PK початкові кредитові платежі;

SD зворотні дебетові платежі.

Залишок на ТКР для головного банку – це значення консолідованого кореспондентського рахунку на початок дня плюс його залишки та залишки філіалів за даний банківський день. Якщо відсутні інші, крім системи електронних платежів, джерела попадання грошей на коррахунок банку, то технічний коррахунок співпада з реальним значенням коррахунку.

Враховуючи ріст кількості транзакцій і потреби банків найбільш оперативно управляти своїми ресурсами в СЕП, НБУ реалізовано декілька моделей обслуговування консолідованого кореспондентського рахунку. Вибір моделі виконує комерційний банк.

Вибір моделі залежить від таких факторів:

1) Кількість рівнів підлеглості головного банку і його філіалів.

Можлив варіанти:

а) 1 рівень – головний банк; 2 рівень – філіали;

б) 1 рівень – головний банк; 2 рівень – регіональні управління; 3 рівень – філіали регіональних управлінь.

2) Спосіб взаємодії головного банку з філіалами найближчого рівня.

Можлив варіанти:

а) головний банк має внутрішньобанківську платіжну систему (ВПС), тоді учасником СЕП є тільки головний банк;

б) головний банк і філіали є окремими прямими учасниками СЕП.

3) Розміщення головного банку і філіали в адміністративних регіонах України.

4. Огляд преси з питань запровадження НСМЕП

Механізму функціонування СЕП приділяється певна увага з боку засобів масової інформації.

Так в газеті Верховної Ради України – «Голос України» від 11 листопада 2008 року №215 голова Верховної Ради України А. Яценюк висловлює думку, що настав час запровадження єдиного соціального банківського рахунка з метою переведення всіх платежів (заробітних плат, пенсій, пільг, сплати податків фізичними особами, житлово-комунальних послуг) виключно безготівковим шляхом через НСМЕП, тим самим підтверджуючи статус системи як національної мережі надання банківських послуг.

Останнім часом в засобах масової інформації продовжуються спори між основними гравцями на ринку банківських платіжних карт – прихильниками міжнародних платіжних систем (МПС) і їх опонентами, що віддають перевагу українському ноу-хау, – Національній системі масових електронних платежів (НСМЕП). Питання якими картами найближчим часом користуватимуться українці є дуже нагальним. В газеті «Комсомольська правда України» від 26 вересня 2008 року оглядач С. Тимошенко доходить висновку, що переваги НСМЕП значно вищі, ніж у МПС, послуги яких занадто дорог для пересічного українця.

В нтерв`ю газеті «КоммерсантЪ» від 11 вересня 2008 року №160 перший заступник Голови правління Правекс-банку Роман Валесюк зазначив, що наразі Правекс-банк вивчає можливість вступу до Національної системи масових платежів. Отже, провідні комерційні банки України зацікавлені в послугах НСМЕП, які складають значний сегмент банківського ринку.

На Українському банківському порталі опубліковано статтю оглядача Лупоносова А.В., в якій автор відстоює точку зору значного позитивного впливу запровадження НСМЕП для уповільнення набираючої в Україні обертів інфляції.

В нтерв`ю газеті «Діло» від 5 грудня 2007 року голова Ради платіжної організац НСМЕП, виконавчий директор Національного банку України Віктор Кравець зверта увагу читачів на переваги НСМЕП – це більш високий ступінь захисту карток, більш швидкісне виконання банківських операцій, низька собівартість цих операцій, а той факт, що розробкою та впровадженням національної системи займається безпосередньо Національний банк України, свідчить про наміри зробити систему загальнонаціональною.

Таким чином, з огляду преси випливає висновок, що Національна система масових електронних платежів має добрі перспективи в майбутньому закріпитися на ринку банківських послуг України.

Список використаної літератури

1. В.Ф. Ситник, Т.А. Писаревська, Н.В.Єрьоміна, О.С. Краєва «Основи інформаційних систем», навчальний посібник, Київ, 2001 р.

2. Вовчак, О.Д. Платіжні системи [Text]: навчальний посібник / О.Д. Вовчак, Г. Є. Шпаргало, Т.Я. Андрейків. – К.: Знання, 2008. – 341 с.

3. Гужва В.М. «Інформаційні системи і технології на підприємствах», навчальний посібник, Київ, 2001 р.

4. Єрьоміна Н.В., Банківські інформаційні системи.‑К.: КНЕУ, 2000.-220 с.

5. Єрьоміна Н.В., Банківськ нформаційні системи.‑К.: КНЕУ, 2000.-220 с.

6. Карчевский, С.П. Платежные системы: понятие, структура, типология и принципы построения [Текст] / С.П. Карчевский // Расчеты и операционная работа в коммерческом банке. – 2007. – №4. – C.23–35

7. Лупоносов А.В., Финансовая аналитика, http:// www.banker.ua

8. Маслов В.П. Інформаційні системи і технології в економіці: Навч.посібник-Київ: «Слово», 2003.-264 с.

9. Маслов В.П. Інформаційні системи і технології в економіці: Навч.посібник-Київ: «Слово», 2003.-264 с.

10. Міщенко В.І. та н. Електронний бізнес на ринку фінансових послуг: Практ.посібник. – К.: Т-во «Знання», КОО, 2003. – 278 с.

11. Міщенко В.І. та ін. Електронний бізнес на ринку фінансових послуг: Практ.посібник. – К.: Т-во «Знання», КОО, 2003. – 278 с.

12. Персональні ЕОМ в інженерній практиці. Т.З. Кренкель, А.Г. Коган, А.М. Тараторин, вид. Москва «Радіо і звязок», 1989 р.

13. Пиріг, С.О. Платіжні системи [Текст]: навчальний посібник / С.О. Пиріг; Мін-во освіти науки України, Луцький держ. техн. ун‑т. – К.: ЦУЛ, 2008. – 240 с.

14. Попов, Р. Рынок платежных систем. «Электронные деньги» [Текст] / Р. Попов, М. Веремеенко // Банковское дело. – 2007. – №7. – C.33–36

15. Рогач І.Ф., Сендзюк М.А., Антонюк В.А., Інформаційні системи у фінансово – кредитних установах. – К.: ІСНЕУ, 2001.-239 с.

16. Румянцев, М.И. Информационные системы и технологии финансово-кредитных учреждений [Текст]: учебное пособие для вузов / М.И. Румянцев; Западнодонбасский ин‑т экономики и управления. – Днепропетровск: ИМА-пресс, 2006. – 482 с.

17. Система автоматизации банковской деятельности ProFIX/BANK – http://www.profix.com.ua.

18. Ситник В.Ф., Т.А. Писаревська, Н.В.Єрьоміна, О.С. Краєва «Основи інформаційних систем», навчальний посібник, Київ, 2001 р.

19. Ющенко В.А., Савченко А.С., Цокол С.А., Новак І. М., Платіжні системи: Навчальний посібник. – К.: Либідь, 1999. – 413 с.

© 2010 Интернет База Рефератов