Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Ипотечное кредитование как способ решения жилищной проблемы

Курсовая работа: Ипотечное кредитование как способ решения жилищной проблемы

Ипотечное кредитование как способ решения жилищной проблемы.

Пермь 2008 г

Содержание.

Введение

Глава №1 Теоретические и методологические основы

1.1. Теоретические основы ипотечного кредитования

1.2.Существующие модели развития ипотечного кредитования

Глава №2 Анализ показателей динамики развития ипотечного кредитования в России и Пермском крае

2.1 Анализ развития ипотечного кредитования в России

2.2 Анализ развития ипотечного кредитования в Пермской области

Глава № 3. Особенности управления ипотечным жилищным кредитованием в РФ и Пермском крае

3.1. Система мероприятий разработанных на уровне РФ, направленных на развитие ипотечного кредитования

3.2. Система мероприятий разработанных на уровне Пермского края, направленных на развитие ипотечного кредитования и решение жилищных проблем

3.3. Собственная модель управления, направленная на развитие ипотечного кредитования

Заключение

Список литературы

Введение.

Исходя из практики, единственным эффективным рыночным инструментом решения жилищной проблемы является ипотечное кредитование (ипотека).

Тема данной работы: «Ипотечное кредитование как способ улучшения жилищной проблемы». Актуальность темы:

- В начале 90-х годов наметилось резкое свертывание темпов строительства жилья со стороны государства, предприятий и организация, что привело к почти полному исчезновению какой-либо поддержки населения в жилищной сфере. В результате кризисов, потрясших экономику страны в конце XX века, в России сильно возросла дифференциация доходов населения. В силу этих причин одной из социальных проблем сегодня является обеспечение населения жильем. В России жилье является дорогостоящим объектом и покупка данного товара при разовом получении дохода (заработная плата) для многих россиян практически невозможна. Создание условий для долгосрочного ипотечного кредитования является привлекательной альтернативой для населения, вынужденного сейчас копить на жилье в полном объеме, поскольку оно позволяет получить жилье в пользование на начальном этапе.

- В развитых государствах со стабильной экономикой ипотечные кредиты более доступны, чем в России, т.к. государство в этих странах поддерживает социальную политику. Правительство старается применять созданные программы для улучшения жизни своих граждан. Россия должна брать пример с этих стран, создавать и поддерживать больше социальных программ.

- В России, из-за высокого роста цен на жилье и низкого темпа роста строительства, не каждый в состоянии приобрести недвижимость. Социальная и экономическая политики слабо развиты. Об ипотечном кредитовании мало кто знает, а кто и знает не решается пойти на этот шаг.

- В Пермском крае в настоящий момент существует значительный потенциал для развития рынков ипотечного жилищного кредитования. Значительная часть населения нуждается в улучшении жилищных условий, а также в приобретении нового жилья.

- Жилищная проблема сейчас стоит очень остро. Уже не первый год региональные власти пытаются сделать ипотеку не только эффективным инструментом жилищной проблемы, но и «локомотивом» развития ряда отраслей экономики, в т.ч. строительного комплекса, создавая различные программы и мероприятия. Но, к сожалению, не все мероприятия проводятся и развиваются.

Кроме того, ипотека содержит в себе огромный потенциал экономического развития кредитной системы. Она позволяет недвижимости превращаться в рабочий капитал, дающий возможность кредиторам получить гарантированный доход, а населению финансировать покупку жилья.

Ипотечное жилищное кредитование является одним из самых проверенных в мировой практике и надежных способов привлечения частных инвестиций в жилищную сферу.

Проблема развития системы экономического кредитования является актуальной в социально-экономическом плане. Это подтверждается тем, что в последние годы в направлении развития кредитования населения России под залог жилья были сделаны важные шаги. В настоящее время разработана концепция развития системы ипотечного жилищного кредитования в РФ, одобренная и утвержденная Постановлением Правительства РФ от 11 января 2000 г., которая определяет место и роль ипотечного кредитования в жилищном финансировании, в кредитной системе РФ, а также стратегию государства в становлении данной сферы. Кроме того, принят ряд законов, являющимися базовыми для ипотечного жилищного кредитования в последнее время уделяется все большее внимание со стороны органов государственной власти.

Целью данной работы является рассмотрение ипотечного жилищного кредитования как способа улучшения жилищных проблем.

Основными задачами, поставленными при написании данной работы, являются:

- определить сущность и методы ипотечного кредитования;

- сравнить состояние ипотечного кредитования России с другими странами;

- анализировать современное состояние рынка ипотечного кредитования в России;

- анализировать современное состояние рыка ипотечного кредитования в Пермском крае;

- исследовать систему мероприятий разработанных на уровне РФ, направленных на решение жилищного вопроса с помощью ипотечного кредитования;

- исследовать систему мероприятий разработанных на уровне Пермского края, направленных на решение жилищного вопроса с помощью ипотечного кредитования.

Структура работы состоит из ведения, основной части и заключения.

В первой главе «Теоретические и методологические основы ипотечного кредитования» рассматриваются основные понятия ипотеки, цель, развитие и проблемы ипотечного кредитования, произведен обзор кредитных рисков при ипотечном кредитовании. Приведен обзор возникновения ипотеки. Перечислены некоторые программы кредита. Обобщается зарубежная практика формирования системы ипотечного кредитования, проводится сравнение с Россией. Рассматривается ипотечное кредитование со стороны законодательства.

Во второй главе «Анализ ипотечного кредитования в РФ и Пермском крае» анализируется состояние ипотечного рынка по России и Пермскому краю, приведены аналитические и статистические данные развития кредитования. Отражены основные показатели жилищного фонда, находящегося в собственности населения. А также отражена динамика роста объемов ипотечного кредитования за 2006-2007 года. Выявлены тенденции развития программ ипотечного кредитования. Проведен анализ в становлении системы жилищного кредитования.

В третьей главе «Особенности управления ипотечным кредитованием в РФ и Пермском крае» описываются мероприятия и программы финансирования приобретения жилья, основанные на устранение жилищных проблем граждан, а также программы для доступности в получении кредита. Рассматриваются прогнозы от проведенных мероприятий.

Для написания данной работы использовалась учебно-методическая литература, периодические издания, нормативно-правовые документы, а также сайты интернета.

В практическом пособии Разумовой И.А. «Ипотечное кредитование» описывается краткая характеристика ипотечного кредитования, отражены основные аспекты ипотеки. Ипотека рассматривается как самый эффективный и доступный способ приобретения квартиры. Ключевыми условиями, которых являются благоприятная экономико-политическая обстановка, нормативно-законодательная база и повышение уровня благосостояния населения. У автора Белоглазовой Н.Г. приведены основные риски кредитования, которые может получить банк, дана их краткая характеристика. Лаврушин О.И. в учебном пособии «Деньги. Кредит. Банки» пишет, что термин «ипотека» впервые появился в Греции, ипотечное кредитование в России возникло во времена царствования императрицы Елизаветы Петровны. Гражданско-правовое понятие ипотеки приведено в ФЗ «Об ипотеке (залоге недвижимости)». В журнале «Банковское кредитование» и других периодических изданиях приводятся основные показатели развития ипотеки, статистические данные. В нормативно-правовых документах, в частности «Концепция развития системы ипотечного жилищного кредитования в РФ», которая определяет место и роль ипотечного жилищного кредитования в жилищном финансировании, а также стратегию государства в становлении и развитии данной сферы; заложен законодательный фундамент для развития механизма ипотеки.

Глава 1. Теоретические и методологические основы ипотечного кредитования.

1.1. Теоретические основы ипотечного кредитования.

Термин "ипотека" впервые появился в Греции в начале VI в. до н.э (его ввел архонт Солон) и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями (первоначально в Афинах залоговым обеспечением служила личность должника, которому в случае невыполнения обязательства грозило рабство).

Начало ипотечного кредитования в России можно отнести к царствованию императрицы Елизаветы Петровны. В это время (1754 год) были открыты дворянские банки в Москве и Санкт-Петербурге. Но, в своей неорганизованной форме, ипотечный кредит существовал и в гораздо раннем периоде. [4; стр.165]

По мнению Довдиенко И.В., «ипотека» – это сдача в залог земли и другого недвижимого имущества с целью получения денежной ссуды – ипотечного кредита (кредита под закладную). [2; стр 3]

Ипотечное кредитование - это предоставление частным лицам долгосрочных кредитов на покупку жилья под залог самого приобретаемого жилья.[1; стр 25]

Ипотека (греч. hypoteka-залог, заклад) представляет собой залог недвижимости для обеспечения денежного требования кредитора- залогодержателя к должнику (залогодателю).

Существует и другое понятие ипотеки. Ипотека – это кредит, полученный под залог недвижимости.[26]

Ипотека – это обеспечение обязательства недвижимым имуществом, при котором залогодержатель имеет право, в случае неисполнения залогодателем обязательства, получить удовлетворение за счет заложенной недвижимости.[15]

Жилье является дорогостоящим товаром длительного пользования. Его приобретение, как правило, не может производиться за счет текущих доходов потребителей или накоплений. В большинстве стран мира приобретение жилья в кредит является не только основной формой решения жилищной проблемы для населения, но и базовой сферой экономической деятельности, ключевую роль в которой играют банковские и другие финансовые структуры, обеспечивающие необходимый прилив капиталов в эту сферу. Государство выполняет регулирующую роль посредством создания правовой основы, обеспечивающей эффективное взаимодействие всех участников процесса жилищного кредитования, а также при необходимости прямым или косвенным образом оказывает воздействие на привлечение дополнительных частных инвестиций в жилищную сферу и содействие различным категориям граждан в приобретении жилья.

Расширение операций по долгосрочному ипотечному кредитованию со всей необходимостью ставит задачу привлечения достаточного объема долгосрочных ресурсов с финансового рынка и рынка капиталов, что определяет важность отработки надежного механизма финансирования кредиторов и обеспечения гарантий надежности инвесторам, направляющим свои капиталы на рынок долгосрочных жилищных ипотечных кредитов.

Ключевыми условиями для привлечения кредитных ресурсов в сферу долгосрочного ипотечного жилищного кредитования являются создание в стране благоприятной экономико - политической обстановки, разработка необходимой законодательно - нормативной базы и повышение уровня благосостояния населения. Один из центральных вопросов - стандартизация процедур выдачи и обслуживания ипотечных кредитов, правил оценки платежеспособности заемщиков, а также финансовых инструментов для привлечения средств.

Система ипотечного кредитования развита во всех развитых странах и является необходимой программой, используемым государством как в экономической, так и в социальной политике. Ипотечные кредиты обычно имеют длительный срок - 10-25 лет, что позволяет уменьшить ежемесячные суммы погашения такого кредита и делает его доступным относительно широким слоям населения. Однако из-за длительности сроков кредитования его развитие невозможно без организации системы рефинансирования.[ 5 стр 35.]

Ипотечное кредитование возникает, когда одна сторона (кредитор) предоставляет другой стороне (заемщику) сумму денежных средств в кредит, порядок погашения которого определяется кредитным договором, предусматривающим в качестве предмета залога для обеспечения выдаваемого кредита жилье, приобретаемое на средства кредита, и (или) имеющееся в собственности заемщика иное недвижимое имущество.[11]

Долгосрочный ипотечный жилищный кредит выдается на условиях платности, срочности и возвратности, а также при строгом контроле за использованием кредитных средств. Основным обеспечением возвратности кредитных средств служит залог приобретаемого за счет этих средств жилья.

Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда.

Выплата процентов и погашение кредита определяются договором.

В кредитном договоре стороны предусматривают следующие условия: сумма предоставляемого кредита; срок, на который предоставляется кредит; размер уплачиваемых заемщиком процентов за пользование кредитом; очередность погашения кредита и процентов по нему; основания для досрочного расторжения договора и взыскания кредита и процентов по нему и другие.

В договор об ипотеке стороны включают следующие условия: предмет ипотеки; цена передаваемого в ипотеку помещения; существо основного обязательства, обеспечиваемого ипотекой (предоставление кредитных средств); размер основного обязательства, обеспечиваемого ипотекой (размер предоставляемого кредита и размер процентов за пользование денежными средствами); срок исполнения основного обязательства, обеспечиваемого ипотекой (срок, на который предоставляется кредит); указание на то, что передаваемое в ипотеку имущество находится в пользовании у заемщика (он же залогодатель по договору об ипотеке); требования по страхованию передаваемого в ипотеку имущества; основания обращения взыскания на предмет ипотеки и другие.

Права и обязанности сторон по кредитному договору и договору об ипотеке должны гарантировать кредитору и заемщику защиту их интересов и возможность отстаивания своих прав.

В случае если заемщик не в состоянии возвратить кредитные средства, кредитор имеет право обратить взыскание на заложенное имущество.

Стандартная процедура получения ипотечного кредита состоит из следующих основных этапов:

1) предварительная квалификация (одобрение) заемщика. Заемщик должен получить всю необходимую информацию о кредиторе, об условиях предоставления кредита, о своих правах и об обязанностях при заключении кредитной сделки. Кредитор, в свою очередь, оценивает возможность потенциального заемщика возвратить кредит;

2) оценка кредитором вероятности погашения ипотечного кредита и определение максимально возможной суммы ипотечного кредита с учетом доходов заемщика, наличия собственных средств для первоначального взноса и оценки предмета ипотеки. Указанная процедура именуется андеррайтинг заемщика. Кредитор проверяет информацию, предоставленную заемщиком, оценивает его платежеспособность и принимает решение о выдаче кредита или дает мотивированный отказ. При положительном решении кредитор рассчитывает сумму кредита и формулирует другие важные условия его выдачи (срок, процентную ставку, порядок погашения);

3) подбор квартиры, соответствующей финансовым возможностям заемщика и требованиям кредитора. Заемщик вправе подобрать себе жилье как до обращения к кредитору, так и после. В первом случае продавец жилья и потенциальный заемщик подписывают предварительный договор купли - продажи жилого помещения, предусматривающий преимущественное право покупки данного жилья потенциальным заемщиком по согласованной сторонами цене в обусловленный сторонами срок. В этом случае кредитор оценивает жилье с точки зрения обеспечения возвратности кредита, а также рассчитывает сумму кредита исходя из доходов заемщика, вносимого первоначального взноса и стоимости жилья. Во втором случае потенциальный заемщик, уже зная сумму кредита, рассчитанную кредитором, может подобрать подходящее по стоимости жилье и заключить с его продавцом сделку купли - продажи при условии, что кредитор будет согласен рассматривать приобретаемое жилье в качестве подходящего обеспечения кредита;

4) оценка жилья - предмета ипотеки с целью определения его рыночной стоимости. После подбора квартиры для покупки в кредит оценщик, услуги которого оплачивает заемщик, осуществляет независимую оценку выбранного заемщиком жилья, а кредитор соотносит ее с размером выдаваемого кредита;

5) заключение договора купли - продажи квартиры между заемщиком и продавцом жилья и заключение кредитного договора между заемщиком и кредитором, приобретение жилья заемщиком и переход его в залог кредитору по договору об ипотеке или по закону. В случае положительного решения кредитор заключает с заемщиком кредитный договор, а заемщик вносит на свой банковский счет собственные денежные средства, которые он планирует использовать для оплаты первоначального взноса.

Обеспечение кредита может быть оформлено:

договором об ипотеке приобретенного жилого помещения с соответствующим нотариальным удостоверением сделки, а также государственной регистрацией возникающей ипотеки;

трехсторонним (смешанным) договором купли - продажи и ипотеки жилого помещения, при котором все три заинтересованные стороны последовательно и практически одновременно фиксируют, нотариально заверяют и регистрируют переход прав собственности от продавца квартиры к покупателю, а также ипотеку данной квартиры в пользу кредитора;

договором приобретения жилого помещения за счет кредитных средств, когда ипотека приобретаемого жилого помещения возникает в силу закона в момент регистрации договора купли - продажи;

6) проведение расчетов с продавцом жилого помещения. Заемщик осуществляет оплату стоимости жилого помещения по договору купли - продажи, используя сумму первоначального взноса и средства кредита. Целесообразно, чтобы кредитор непосредственно участвовал и полностью контролировал процесс расчетов по договору купли - продажи;

7) страхование предмета ипотеки, жизни заемщика, а также по возможности прав собственника на приобретаемое жилое помещение.

В дальнейшем кредитор производит обслуживание кредита, то есть принимает платежи от заемщика, ведет бухгалтерские записи о погашении основной задолженности и процентов, осуществляет все необходимые действия по обслуживанию выданного ипотечного кредита.

В случае выполнения обязательств по кредитному договору кредит считается погашенным, а ипотека прекращается, о чем делается соответствующая запись в государственном реестре.

В случае невыполнения заемщиком и залогодателем условий кредитного договора или договора об ипотеке кредитор обращает взыскание на заложенное жилье в судебном или внесудебном порядке. Предмет ипотеки реализуется, а полученные средства идут на погашение долга кредитору (основной суммы долга, процентов, штрафов, пеней и т.д.), осуществление расходов по процедуре обращения взыскания и продажи предмета ипотеки. Оставшиеся средства получает заемщик.[11]

По договору об ипотеке может быть заложено недвижимое имущество, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе:

1) земельные участки, за исключением земельных участков;

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) дачи, садовые дома, гаражи и другие строения потребительского назначения;

5) воздушные и морские суда, суда внутреннего плавания и космические объекты.[ 15]

При правильной организации ипотека постепенно трансформируется в самофинансируемую систему, которая формирует рынок жилья и обеспечивает его развитие. Как правило, такие системы функционируют без финансового участия государства, за исключением случаев государственных дотаций банкам для компенсации им более низких, чем рыночные, ставок ипотечных кредитов. Необходимо подчеркнуть, что ключевой задачей государства является создание условий, которые позволили бы банкам заниматься ипотечным кредитованием без неоправданного риска.

Система ипотечного кредитования включает два направления:

· непосредственную выдачу ипотечных кредитов хозяйствующим субъектам и населению;

· продажу ипотечных кредитов на вторичном рынке (ипотечных обязательств), которая обеспечивает дополнительное привлечение ресурсов для кредитования.

Первым направлением занимаются в основном ипотечные банки, вторым - финансовые компании, фонды, скупающие активы ипотечных банков, обеспеченные залогом имущества, и затем от своего имени на их базе выпускающие ценные бумаги (облигации). Ценные бумаги ликвидны, поскольку обеспечены недвижимостью и позволяют получать долгосрочный и стабильный доход на инвестиции. По обязательствам некоторых финансовых компаний за рубежом гарантом выступает государство, что повышает их надежность.

Функционирование вторичного рынка ипотечного кредита на жилье

обеспечивает ликвидность капитала ипотечных банков, связывает денежную массу в обороте, способствует перераспределению капитала по районам страны и экономическим сферам, стабилизирует процентные ставки по кредитам.

Банки, занимающиеся ипотечным кредитованием, в этих условиях не так ограничены кредитными ресурсами, поскольку, осуществляя операции на вторичном рынке, имеют возможность дополнительно мобилизовать необходимые средства, которые снова пускают в оборот, выдавая новые кредиты. Эффективное функционирование данной системы предполагает наличие развитого вторичного ипотечного рынка.

Банк, выдающий ипотечный кредит связан со следующими рисками

Виды риска обеспечения кредита

|

![]()

|

|

|

|

Особое внимание уделим отдельному виду кредитного риска - риску обеспечения кредита, который хотя и не является самостоятельным видом риска и рассматривается только при наступлении риска непогашения кредита, представляется наиболее интересным, поскольку именно он зависит от выбора вида обеспечения.

Этот вид риска проявляется в недостаточности дохода, полученного от реализации предоставленного банку обеспечения кредита, для полного удовлетворения долговых требований банка к заемщику.

Риск кредитоспособности заемщика предшествует риску непогашения кредита, под ним принято понимать неспособность заемщика выполнять свои обязательства по отношению к кредиторам вообще. Каждый заемщик характеризуется индивидуальным риском кредитоспособности, который присутствует независимо от деловых отношений с банком и является результатом делового риска и риска структуры капитала.

Риск обесценивания залога связан с возможным изменением рыночной стоимости предмета залога в течение срока действия договора залога. Цена предмета залога может меняться как в меньшую, так и в большую сторону. Чаще всего изменение происходит в меньшую сторону, так как помимо рыночных законов в этом случае еще действует фактор, связанный с физическим и моральным износом предмета залога. Подобное изменение рыночной стоимости может привести к тому, что в случае необходимости после реализации предмета залога банк не сможет вернуть кредитные средства и компенсировать свои убытки в полном объеме.

Риск утраты или повреждения предмета залога связан соответственно с полной потерей предмета залога либо с частичной потерей им своих свойств, что также приводит к снижению рыночной стоимости объекта залога либо к полной его утрате.

Правовой риск как правило, связан с возможными нарушениями законодательства недобросовестными залогодателями. Например, в банк могут быть представлены поддельные документы, подтверждающие право собственности на заложенное имущество, или имущество может быть заложено несколько раз. В данной ситуации банк может понести дополнительные финансовые, моральные, материальные и временные затраты.

Риск неликвидности обеспечения подразумевает невозможность реализации предмета залога на рынке по обоснованной стоимости, а также возможную потерю предметом залога своей ликвидности в течение действия договора залога.

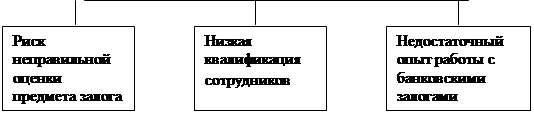

Риск неправильной оценки предмета залога может возникать в случае отсутствия достаточного количества информации о предмете залога, низкой квалификации сотрудников, производящих оценку, либо при совершении сотрудниками должностного преступления (например, подкупа). В этом случае рыночная стоимость залога оказывается ниже стоимости, указанной в документах, и, соответственно, не может покрыть расходов банка.

Риск, связанный с низкой квалификацией сотрудников, может возникать на всех этапах банковского кредитования под залог имущества. Результатом может стать как уже упомянутая завышенная оценка предмета залога, так и недействительность сделки (при неправильном оформлении договора залога) или получение недостоверной информации (в случае некачественной проверки представляемых залогодателем документов) и т.д.

Риск, связанный с недостаточным опытом работы с банковскими залогами, обобщает в себе все предыдущие виды рисков, так как они могут являться следствием недостаточного опыта. Данный риск обусловлен относительно недавним вхождением в практику банковской деятельности операций залога (особенно залога недвижимости), а также связан с появлением новых банков, не имеющих практики в данной области, и новых банковских услуг. [1 стр 198]

.Программы ипотечного кредитования составлены исходя из потребностей основных клиентов ипотечного кредитования, которых выделяют на четыре группы:

- "первое жилье":

- "яппи" (возраст 25 - 35 лет, доход от 500 долл., одиноки, но готовы начать совместную жизнь в гражданском браке);

- "молодая семья" (возраст 25 - 40 лет, доход от 500 долл., женаты, возможно, имеют ребенка дошкольного возраста);

- "новое качество" (возраст 35 - 45 лет, доход от 500 долл., есть взрослые дети).

Из данной сегментации следуют четкие требования к настройке ипотечного предложения.

Для группы "первое жилье" необходимо продвижение ипотеки как категории. Важно аргументированно дать понять, что ипотека для данной группы является доступным продуктом. Им надо предложить рациональный выбор в пользу ипотеки, подняв существующую проблему - необходимость собственного жилья, наличие арендных платежей.

Результатом настройки ипотечного предложения для данной категории клиентов явилась рекламная коммуникация "Нет аренде!".

Для группы же "новое качество" важнейшими являются выгодные условия и возможность подобрать для себя оптимальный вариант за счет сочетания собственных и заемных средств. Представители этой аудитории четко знают, что такое ипотека, и четко умеют планировать свой бюджет.

Способом настройки ипотечного предложения на потребности указанной группы стало создание "ипотечного конструктора", предусматривающего широкий выбор ценовых условий в зависимости от срока кредита и размера первоначального взноса.[8]

Вывод:

Ипотека – это долгосрочный кредит, который выдается на приобретение жилья.

Не каждые слои населения могут позволить купить квартиру за наличный расчет, накапливая деньги долгие годы, поэтому программа ипотеки выгодна в этом плане. При стабильном рынке (рост в пределах инфляции), заемщик всегда оказывается в выигрыше, так как «переплата» компенсируется ростом цен на жилье. Многие не решаются брать кредит, хотя при этом арендуют другую квартиру вместо того, чтобы погашать кредит за собственную. А ведь стоимость арендной платы за однокомнатную квартиру, в 2007 г почти равна ежемесячному платежу по кредиту.

Положительные аспекты ипотечного кредитования на долгий срок:

- доступная ценовая политика;

- можно брать кредит семьей в несколько поколений;

- относительно небольшие ежемесячные выплаты, сравнимые со стоимостью аренды жилья;

- фиксированный процент выплат;

Отрицательные аспекты:

- ограничение прав пользования недвижимостью в момент выплат кредита;

- высокая процентная годовая ставка, чем при потребительских кредитах.

1.2. Существующие модели развития ипотечного кредитования.

Венгрия

Самый быстро растущий в Европе рынок ипотечного кредитования - в Венгрии. Современный рынок ипотечного кредитования начал формироваться в Венгрии еще 15 лет назад, однако нынешний бум объясняется щедрыми государственными субсидиями с одной стороны и низкими процентными ставками - с другой.

Способствуют ему и низкие темпы инфляции - в прошлом году она составила примерно 6 процентов. Только в прошлом году объем выданных ипотечных кредитов увеличился здесь на 70 процентов. Для сравнения: в Чехии - только на 30 процентов, а в Польше - только на 9 процентов, в Западной Европе кредиты давно стабилизировались и прирастают не столь сильно. В целом за два последних года объем ипотечного кредитования в Венгрии увеличился почти на 260 процентов.

На данный момент фактически любой венгерский гражданин может найти соответствующий его доходам ипотечный продукт на рынке: начиная от небольшого кредита на ремонт отопления до кредита на строительство собственного дома или покупки земли для фермерской деятельности.

Чтобы ипотека заработала, нужно было, конечно, создать юридическую базу, так как в первые годы и банки, и клиенты побаивались ипотеки - им это дело казалось слишком рискованным. Особенно настораживала передача заемщиком кредитору прав на недвижимость, пока кредит не будет погашен.

Система ипотечного кредитования в Венгрии довольна проста. Тот, кто намерен построить или купить жилье или просто хочет сделать ремонт, обращается в банк. Максимальная сумма кредита - 30 миллионов форинтов, это примерно 125 тысяч долларов. Срок погашения - от 5 до 35 лет. Заемщик должен вернуть не только сумму кредита, но и проценты, хотя и весьма низкие, а также покрыть банковские расходы. На данное время они составляют 2,9 процента и 1,5 процента соответственно. Но банк, выдавший ипотечный кредит, получит еще 3 процента в виде дотации из государственного бюджета. На этом фоне удивительно быстро развивается и вторичный рынок закладных.

Изначально программа ипотечного кредитования была рассчитана на молодые семьи, которые строят новое жилье. Потом включили и жилье, уже существующее. Сейчас все семьи включены в схему.

Банки также приветствовали этот процесс, ибо из-за разного рода субсидий количество выдаваемых ипотечных кредитов неуклонно растет. По сравнению с тем, что было в 1999 году, в 2006 их выдается в 13 раз больше, а общая сумма составляет почти 4 миллиарда евро. Однако эксперты считают, что и это меньше половины всего потенциала ипотечного кредитования в стране. В Венгрии низкие процентные ставки на ипотечное кредитование, примерно 6 процентов годовых, тогда как рыночные ставки по другим кредитам достигают 12-15 процентов. [19]

Германия.

В Германии с 1900 г. существует специальная сеть ипотечных банков. С тех пор ни один из них не разорился. Кроме того, проценты по закладным листам они выплачивали своим вкладчикам даже во время первой и второй мировых войн.

По сравнению с другими европейскими законодательствами, в Германии присутствуют две дополнительные гарантии надежности и защищенности ипотечного банка и закладных листов. Во-первых, в каждом ипотечном банке управляющий и его заместитель назначаются государственным органом надзора за банками. Этим служащим вменяется в обязанность предоставлять контролирующей организации информацию о деятельности банка, о сведениях и собственных наблюдениях, полученных в процессе работы. Основная задача управляющего — надзор за надлежащим обеспечением закладных листов, правильностью и своевременностью внесения в особый ипотечный реестр суммы, используемой для обеспечения. Закладные листы могут быть выданы лишь после того, как управляющий подтвердит наличие их соответствующего обеспечения и записи в ипотечном реестре. Во-вторых, — система банковского надзора, которая осуществляется путем выборочной проверки реестра, которая проводится раз в два года.

Огромное значение имеет и регистрационная система ипотеки. В Германии ее основу составляет так называемая «поземельная книга», причем в стране существует специальный законодательный акт, посвященный ведению этого специфического реестра. Регистрация недвижимости при установлении ипотеки сопровождается четким оформлением возникновения и прекращения залогового права на эту недвижимость. При регистрации ипотечного соглашения в поземельной книге обязательно отражаются имена должника и кредитора, вид залогового права, сумма требований кредитора и процентная ставка.

Ипотека может быть договорной или судебной. Различие заключается в том, что в первом случае залогом служит конкретный объект недвижимости, указанный в договоре, а во втором — ипотека носит общий характер по отношению ко всему имуществу должника. Разумеется, такой договор предусматривает взаимные права и обязанности. Залогодатель обязан страховать предмет ипотеки и принимать все меры для обеспечения его сохранности, сообщать всем последующим залогодержателям о существующих залогах предмета ипотеки, а также уведомлять об угрозе утраты предмета или возможности его повреждения. Залогодержатель, в свою очередь, имеет право проверять документально и фактически наличие, состояние, а также условия хранения предмета ипотеки.

Другой значимой составляющей системы ипотеки является форма реализации залогового права. В мире применяется два вида подобных процедур — судебная и административная. В Европе, в основном, практикуется первая, причем наиболее полно она представлена именно в германском законодательстве.

Здесь предусмотрены три способа реализации залоговых прав: принудительная ипотека, принудительный аукцион и принудительное управление. В реальной практике залоговые права на имущество реализуются на основе двух последних способов.

Принудительный аукцион представляет собой судебную процедуру, в результате которой права собственности на имущество переходят покупателю, а за счет вырученных денег происходит удовлетворение требований кредитора.

Принудительное управление дает возможность кредиторам удовлетворить свои требования за счет эксплуатации недвижимого имущества постоянно или временно, но — исключительно в период, предшествующий принудительному аукциону.

В настоящий момент процентная ставка по кредиту в Германии находится на уровне 5% годовых.

Пример ипотечного кредитования в России и Германии:

3-км.квартира в новом доме 250.000 €, 125.000€ (50%)-собственный капитал; 125.000€ (50%)-кредит.

В Германии: Ставка кредита- 5%!!! Выплачивая 12.500€ в год (5% от стоимости квартиры- минимальная арендная плата за год), через 13 лет Вы выплачиваете и погашаете полностью кредит и становитесь собственником недвижимости!

В России: Ставка кредита – 10%!!! Выплачивая 12.500€ в год (5% от стоимости квартиры или 10% от величины кредита), через 13 лет сумма Вашей задолженности банку остаётся прежней и не уменьшается ни на цент!!! [18]

Италия

Размер кредита в Италии не превышает 60 % от стоимости недвижимости, срок рассмотрения заявки — не менее двух месяцев, а процедура взыскания заложенного имущества происходит в среднем около пяти-шести лет. Ипотека в Италии составляет 10 % ВВП, в то время как в Европе — в среднем 40 %.

Система ипотечного кредитования Италии по форме относится к кредитным системам стран Средиземноморья. Эти кредитные системы менее развиты по сравнению с германской или английской, здесь более существенная доля прямого государственного участия (в виде субсидирования заемщиков). В Италии доля ипотечных кредитов в стадии погашения составляла в 2002 году 22 %. Для сравнения, тот же показатель в Германии приравнивался 40 %, а в Великобритании — 57 %.

В Италии роль государства выражается также в запрете коммерческим банкам выдавать долгосрочные ипотечные кредиты, если источником для их выдачи послужили краткосрочные депозиты.

В целом ипотечным кредитованием в стране занимается около 300 банков и других кредитных учреждений. Ипотечные кредиты выдают на срок от 10 до 25 лет под фиксированный на первые годы или плавающий процент (7–9 % годовых). Наряду с традиционным ипотечным кредитованием в Италии развито прямое кредитование застройщика, возводящего жилые дома. Сначала оформляют один ипотечный кредит под залог всего строящегося дома. Заемщиком по кредиту выступает застройщик, который к моменту получения кредита возвел уже один-два этажа будущего здания. Когда дом построен и начинается продажа квартир, выданный кредит дробится на части, а долг переуступается покупателям жилплощади. Банк не проводит тщательной экспертизы платежеспособности покупателей жилья, доверяясь первичному отбору, производимому застройщиком. Риски невозврата кредита банк страхует.

Сравнивая условия ипотечного рынка в Италии и России, российские гости с удовлетворением отметили, что нам уже есть чем гордиться и в ближайшем будущем мы сможем поделиться передовым опытом с нашими зарубежными коллегами.

Стоимость квадратного метра 50-метровой однокомнатной квартиры — 600–800 евро, а в отдельном доме 700–900 евро.

При покупке жилья в Италии дополнительные расходы составляют:

· комиссионные агентству недвижимости — 5‑6 %;

· услуги нотариуса максимум 1 %;

· налог на операции с недвижимостью — 10 % от кадастровой оценки объекта (обычно ниже рыночной); [23]

США.

Большинство граждан при покупке недвижимости в США предпочитают пользоваться возможностью ипотечного кредита, первоначальный взнос при приобретении недвижимости составляет 10%.

В настоящее время банки США предлагают на выбор около 30 различных ипотечных программ. Их выбор зависит от того, приобретается ли недвижимость для проживания, для сдачи ее в аренду или же для участия в инвестиционном проекте. Процентные ставки составляют от 1,25% (минимальная ставка при соблюдении определенных финансовых условий) до 6-7% годовых. Сегодня обычная ставка при фиксированном размере годовых составляет 6%, а в коммерческих проектах с инвестициями - 7%. Стандартный срок, на который берется ипотечный кредит, - 30 лет.

На 70% от стоимости квартиры выдается ипотечный кредит на 30 лет, в настоящее время под 6% годовых (при фиксированной ставке). Таким образом, основная идея заключается в том, чтобы инвестор успел попасть в число первых 20% покупателей. В этом случае он сможет приобрести квартиру по минимально возможной цене. На чем помимо всего прочего можно и неплохо заработать: многие строительные компании начинают вторичную перепродажу (естественно, по согласованию с инвестором) зарезервированных на первом этапе квартир после реализации 95% всего предлагаемого к продаже числа объектов недвижимости. В большинстве случаев по итогам 2002--2003 гг. инвестору удавалось перепродать зарезервированную квартиру с прибылью от 50% до 90% годовых еще до перехода ее в его владение.

Иностранный капитал в свете последних событий на рынке ипотечных кредитов в США немного вырос в цене. Объем выданных ипотечных кредитов в США составляет по разным оценкам около 5 трлн. долл. США из них 14% кредитов оказались необеспеченными реальными доходами заемщиков, что составляет около 700 млрд. долл. США. [22]

Таблица 1.2.1.

Доля рынка ипотечного кредитования в ВВП разных стран.

| страна | Объемы ипотечного кредитования к ВВП, в процентах |

| Россия | Менее 1 % |

| Великобритания | 62% |

| США | 53% |

| Германия | 50% |

| Развивающиеся страны | 5-7% |

| Страны Евросоюза | 38% |

| Бывшие соцстраны | 25% |

Вывод: По данным таблицы можно отметить, что ипотека в РФ слабо развитыми странами, причиной этому служит высокая ставка процента годовых малая поддержка слоев населения в приобретении жилья со стороны правительства, низкие темпы строительства. В Великобритании доходы от ипотеки занимают большую часть из всех доходов страны. В Германии и США низкая ставка процентов, что делает ипотечную политику развитой.

Вывод: В Венгрии наблюдается высокий рост развития ипотечного кредитования, так как правительством разработаны такие программы, что население не рискует брать кредит, к тому же по ипотечному кредитованию ставка годовых в два раза меньше, чем при других кредитах, что делает его выгодным со стороны населения. Банки при этом получают большой доход в виде процентов от населения и субсидий от государства, таким образом в стране действует эффективная государственная поддержка населения в обеспечении жилья

В Германии действует строгий надзор за банками со стороны государства. Низкая процентная ставка.

В Италии ипотека менее развита чем в Европейских странах. Максимальную сумму кредита можно взять только в размере 60% от стоимости жилья. Влияет на такое развитие и отказ государства выдавать коммерческим банкам ипотеку.

В США продолжительность кредита достигает 30 лет (когда в других странах, особенно в России, государство на такой срок не решается), что делает ежемесячные платежи меньше, следовательно, доступнее. Также создаются программы, удовлетворяющие потребности каждого.

В России ипотечное кредитование находится еще в стадии развития. Так как появляется конкуренция между банками, процент годовых снижается и в скором времени догонит европейские стандарты.

Страна |

|||||

|

Венгрия |

Германия |

Италия |

США |

Россия |

|

| Проблема | Приобретение жилья | ||||

| Методы | Создание ипотечных программ | ||||

| Позитивы | 1)Процентная ставка – 6% годовых (на др.кредиты 12-15% годовых), 2)выдача субсидий, 3)получение банком, выдавшим ипотечный кредит дотации из государственного бюджета |

1)Низкая процентная ставка – 5% годовых, 2) высокая защищенность и надежность банков |

7-9% годовых – ставка кредита | 1)Ставка по кредиту – 6-7 % годовых. 2)Срок – до 30 лет. 3)Сумма кредита – 70 % от стоимости квартиры | Средняя ставка кредита – 10,5-13% годовых, сроком до 25 лет, сумма кредита – 90% от стоимости жилья |

| Негативы |

1)Сумма кредита составляет не более 60% от стоимости жилья 2) высокий процент доп.расходов |

Процентная ставка по ипотечному кредиту выше, чем при потребительских кредитах | |||

Глава 2. Анализ развития ипотечного кредитования в РФ и Пермском крае.

2.1. Анализ развития ипотечного кредитования в России.

В результате проводимой политики бесплатной приватизации жилья и снятия ограничений на количество и размер жилых помещений, находящихся в собственности населения, изменилась структура жилищного фонда по формам собственности. В настоящее время 57 процентов всего жилищного фонда в России находится в частной собственности. По оценкам, в крупных городах России ежегодно в сделки купли - продажи вовлекается 1,5 - 2 процента квартир, находящихся в частной собственности.

Рост объемов ипотечного кредитования за первое полугодие 2006г. был удвоен. Тем не менее, общий объем данных кредитов составил не более 3% в объеме всех кредитов, выданных физическим лицам. [6]

Таблица.2.1.1.

Объем ипотечного кредита.

| год | Объем кредита |

| 2005 | 4,6 млрд. рублей |

| нач. 2007г. | 5,9 млрд. рублей |

Вывод: размер кредита на нач. 2007 году увеличился на 22% т.к. увеличился спрос на жилье.

Таблица 2.1.2.

2005 - 2007 гг

65%

┌──┐

│ │

│ │

│ │

│ │

│ │ 48%

│ │ ┌──┐

│ │ │ │

│ │ │ │

│ │ │ │

│ │ │ │

│ │ 32% │ │

│ │ ┌──┐ │ │

│ │ │ │ │ │

│ │ │ │ │ │

│ │ │ │ │ │

│ │ │ │ │ │

14% │ │ │ │ │ │

┌──┐ 13% │ │ │ │ │ │

│ │ ┌──┐ │ │ 12% │ │ │ │

│ │ │ │ │ │ ┌──┐ │ │ │ │

│ │ │ │ │ │ 8% 8% │ │ │ │ │ │

│ │ │ │ │ │ ┌──┐ ┌──┐ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

─┴──┴────┴──┴────┴──┴────┴──┴ ─┴──┴────┴──┴────┴──┴────┴──┴

Авто Карты Потреби- Ипотека Авто Карты Порреби- Ипотека

тельские тельские

с картами

Вывод:

- в последнее время быстро развивается кредитование для приобретения жилья на этапе строительства, что, наверное, в первую очередь связано с ростом цен на жилье и возможностью купить его дешевле на ранних стадиях строительства, а также с тем, что ощущается недостаток предложений на вторичном рынке.

- еще из тенденций последнего времени стоит отметить рост числа банков, предоставляющих ипотечные кредиты, и если раньше ипотека выдавалась в основном в долларах США, то сейчас большое распространение получили рублевые ипотечные кредиты, особенно это ощущается в регионах. [7]

- потребительские кредиты в 2005 году состовляли 65%, в 2007г. 32%, т.е. снизились на 33%, ипотечные кредиты выросли на 40%, это связано с тем, что было приняты с 2005 до 2007г законодательством концепции по развитию кредитования, Правительстом РФ разработаны программы поддержки молодых семей, «Свой дом» и т.д

Таблица 2.1.3

Динамика рынков кредитования физических лиц1

млн долл. млн долл.

10 000 ┬ ┬ 70 000

│ * │

│ @ │

8000 ┼ ┼ 60 000

│ │

│ │

6000 ┼ ┼ 50 000

│ │

│ │

4000 ┼ ┼ 40 000

│ @ │

│ │

2000 ┼ * ┼ 30 000

│ │

│ * @ │

0 ┴──────────────────────────────────────────────┴ 20 000

2004 г. 2005 г. 2006 г.

* - ипотека 642 1 834 8 883

@ - потребкредиты 21 599 34 701 62 405

(правая шкала)

Таблица 2.1.4.

100% ┬─────────────────────────────────────────────────────────┐

│ │

│ │

│ │

│ │

75% ┼ │

│ │

│ │

│ │

│ │

50% ┼ │

│ │

│ │

│ │

│ │

25% ┼ 21% │

│ 12% * │

│ 5% * │

│ 3% * │

│ * │

0% ├─────────────┼─────────────┼─────────────┼───────────────┤

2004 г. 2005 г. 2006 г. 2007 г.

* - ипотека

1 по данным ЦБ РФ

Вывод: по данным таблиц. видно, что в 2004 г. Ипотечные кредиты составили 642 млн.$ а в 2006 г. 8883 млн.$, т.е. увеличились на 8241 млн.$.Если в 2004 г. Кредитование физических лиц составили 642 млн $, соответственно 3% к этому году, то к 2006 г. 12% составили 883 млн.$ кредитования физических лиц, следовательно банк не получил 1065 млн.$. Процент невыплат физических лиц за период с 2004 по 2006 гг. вырос на 9%

Таблица 2.1.5.

Динамика региональной составляющей рынка ипотеки*

0% 25% 50% 75% 100%

2 ├──────────────┼─────────────┼───────────────┼──────────────┤

0 ├──────────────┴────────┬────┴───────────────┴──────┬───────┤

0 │ │Группа регионов с наиболее │Другие │

4 │Москва │развитыми финансовыми │регионы│

│ │рынками и высоким │РФ │

г. │ 39%│уровнем конкуренции 45%│ 16%│

├──────────────┬────────┴────┬──────────────────────┴───────┤

2 ├──────────────┴─────┬───────┴────────────────────┬─────────┤

0 │ │Группа регионов с наиболее │Другие │

0 │Москва │развитыми финансовыми │регионы │

5 │ │рынками и высоким │РФ │

│ 33%│уровнем конкуренции 49%│ 18%│

г. ├──────────────┬─────┴───────┬───────────────┬────┴─────────┤

├────────────┬─┴─────────────┴───────────────┴┬─────────────┤

2 │ │Группа регионов с наиболее │Другие │

0 │Москва │развитыми финансовыми │регионы │

0 │ │рынками и высоким уровнем │РФ │

6 │ 23%│конкуренции 55%│ 22%│

├────────────┴─┬─────────────┬───────────────┬┴─────────────┤

г. └──────────────┴─────────────┴───────────────┴──────────────┘

*по данным ЦБ РФ.

Рассматривая региональный аспект развития рынка, мы видим, что доля Москвы снижается в общем кредитном портфеле. Значительную долю рынка занимает "экспертная" группа 20 регионов с особенно высоким уровнем конкуренции и серьезным потенциалом рынка, демонстрирующая наиболее стремительный рост <1>. Именно в этой группе наиболее развиты сбытовые сети федеральных сетевых банков, а опорные региональные банки, являющиеся самыми активными операторами АИЖК, имеют сильные позиции.

<1> В группу данных регионов вошли: Санкт-Петербург, Московская, Воронежская, Иркутская, Кемеровская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Свердловская, Тюменская, Челябинская области, Краснодарский, Красноярский, Пермский, Приморский, Хабаровский края, Республики Татарстан и Башкортостан. [8]

Формирование системы ипотечного жилищного кредитования является одним из приоритетных направлений государственной жилищной политики.

Современная государственная жилищная политика должна наряду с прежней ориентацией на нужды социально не защищенных групп населения сделать новый акцент на решении жилищных проблем основной части работающего населения, располагающего средними доходами, накоплениями и имеющими жилье в собственности в результате бесплатной приватизации. Основным способом решения жилищной проблемы для этой части населения является долгосрочное ипотечное жилищное кредитование.

Основная задача государства в становлении системы ипотечного жилищного кредитования предполагается в создании законодательной базы и нормативном регулировании процесса с целью снижения финансовых рисков участников и повышения доступности жилья для граждан. [3 стр 154.]

Государственное бюджетное финансирование будет направлено на непосредственную поддержку граждан, уровень доходов которых не позволяет им самостоятельно улучшить свои жилищные условия, в форме предоставления им целевых адресных безвозмездных субсидий на приобретение жилья.

Таким образом будет обеспечено функционирование взаимно дополняющих друг друга рыночных механизмов решения жилищных проблем граждан и механизмов социальной поддержки.

Определяя основные направления и подходы к созданию эффективного рыночного механизма жилищного финансирования, позволяющего обеспечить комплексное решение жилищной проблемы, необходимо выделить следующие основные взаимосвязанные блоки:

- долгосрочное ипотечное жилищное кредитование населения;

- кредитование жилищного строительства;

- государственная бюджетная поддержка приобретения жилья населением (система целевых адресных субсидий).[8]

В РФ долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально на данном этапе 10 - 15 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

Кредит и проценты по нему выплачиваются в форме ежемесячных платежей, рассчитанных по формуле аннуитетных платежей (ежемесячный платеж включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период). Это удобно как для заемщика (поскольку он может четко планировать свой семейный бюджет), так и для кредитора.

Величина ежемесячного платежа по кредиту не должна превышать 30 - 35 процентов совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период. При процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Приобретенное в кредит жилье служит в качестве обеспечения кредита (передается в залог кредитору). Это означает, что в случае неисполнения заемщиком обязательств осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику.

Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение приобретенного за счет кредитных средств и переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких-либо ограничений (обременений), не должно быть заложено в обеспечение другого обязательства.

Приобретенное за счет кредита жилье должно использоваться заемщиком преимущественно для проживания. Сдача приобретенного жилья в аренду возможна только при согласии кредитора, что специально оговаривается в кредитном договоре.

Требования к ипотечным кредитам сформулированы исходя из сложившегося отечественного и зарубежного опыта кредитования населения. Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

Соблюдение четких стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.

Для снижения кредитного риска (риск невозврата кредита) необходимо:

обеспечить кредитору реальную возможность обращения взыскания и реализации заложенного имущества, создать условия для быстрого рассмотрения в судебных инстанциях дел, связанных с обращением взыскания на предмет залога;

обеспечить надежную систему регистрации земли, недвижимого имущества, ипотеки и других прав в целях уменьшения для кредитора риска появления непредусмотренных прав;

отработать механизм андеррайтинга ипотечных кредитов, повысив тем самым их обоснованность;

выработать надежные процедуры предоставления и обслуживания ипотечных кредитов.

Для снижения риска процентной ставки (риска превышения стоимости кредитных ресурсов, привлекаемых кредитором, над ставкой процентов по уже выданным ипотечным кредитам) возможно использование кредиторами при расчете платежей по кредиту различных методов их индексации с учетом инфляции и доходов заемщика.

Для решения проблемы снижения данного вида риска ключевым вопросом является разработка системы надежных показателей, отражающих изменение рыночной процентной ставки.

Снижение риска ликвидности непосредственно связано с развитием вторичного рынка ипотечных кредитов, созданием условий для привлечения долгосрочных ресурсов в данную сферу, обеспечением рефинансирования выданных кредиторами ипотечных жилищных кредитов.[17]

Таблица 2.1.6.

Интересы потребителей (в процентном соотношении).

|

Интересы потребителей |

Процент участников |

| Лизинг | 22% |

| Кредиты для бизнеса | 33% |

| Потребительское кредитование | 36% |

| Кредитные карты | 37% |

| Автомобили в кредит | 52% |

| Ипотека | 63% |

Вывод: на сегодняшний день проблема жилья является приоритетной (63% интереса участников в опросе), на втором месте – автомобили в кредит (52%), т.к. проблема жилья является социальной, и многие молодые семьи могут решить проблему путем ипотечного кредитования. Остальные интересы зависят от уровня з/п населения и стабильности в экономике

Первые 10 банков, по объему, предоставленных ипотечных кредитов, за 1 полугодие 2007г.

Таблица 2.1.8.

| Банк | Выдано ипотеч-ных кредитов в I полугодии 2007г., млн.долл.США | Измене-ние к I полугодию 2006г., % | Количество выданных ипотечных кредитов в I полугодии 2007г., шт. | Сред-ний размер, выданного ипотечного кредита, долл. США | Портфель ипотеч-ных кредитов на 1 июля 2007г., млн.долл.США | Доля ипотеч-ных креди-тов в общей задол-женности физлиц на 1 июля 2007г., % |

| Сбербанк | 2 558 | 68,2 | 95 010 | 26 925 | 7 694 | 25 |

| Группа ВТБ | 852 | 474,07 | 7 919 | 107 617 | 1 683 | 33 |

| Москоммерцбанк | 581 | 423,77 | 2 548 | 227 999 | 1 133 | 94 |

| Кит Финанс | 343 | 451,14 | 5 699 | 60 229 | 729 | 97 |

| УРСА Банк | 336 | 989,48 | 4 936 | 68 056 | 541 | 33 |

| Уралсиб | 258 | 128,1 | 4 860 | 53 081 | 625 | 33 |

| Дельтакредит | 245 | 102,34 | н.д. | н.д. | 640 | н.д. |

| Городской Ипотечный Банк | 194 | 212,5 | 2 000 | 96 899 | 194 | 100 |

| ТрансКредитБанк | 182 | 455 | 3 754 | 48 584 | 410 | 42 |

| Райффайзенбанк Австрия | 177 | 233,83 | 1 556 | 113 973 | 426 | 5 |

Вывод: Лидером на российском рынке ипотечного кредитования является Сбербанк России, (на втором месте группа ВТБ и последнее место занимает Райффайзенбанк Австрия).

Увеличение спроса населения на потребительские услуги и жилье, рост кредитной активности граждан позволили Сбербанку России добиться значительного увеличения объемов кредитования физических лиц: на 1 июля 2006 года объем кредитного портфеля составил 561,6 млрд рублей (рост с начала года – 19,1%).

Проблемами развития ипотечного кредитования российскими банками являются: недостаточная ресурсная база банков, основанная на низком платежеспособном спросе на недвижимость, отсутствие у банков опыта размещения средств на сроки более года и высокая инфляция. По оценкам специалистов банков, занимающихся ипотечным кредитованием, наиболее предпочтительная продолжительность кредитного периода для клиентов составляет до трех лет. Для банков огромной проблемой ликвидности является разрыв между сроками привлечения краткосрочных ресурсов и длительными сроками размещения ресурсов при ипотечном кредитовании. Решение проблемы привлечения ресурсов для ипотечного кредитования решается рядом ипотечных банков за счет выпуска крупных облигационных жилищных займов.

Таблица 2.1.9.

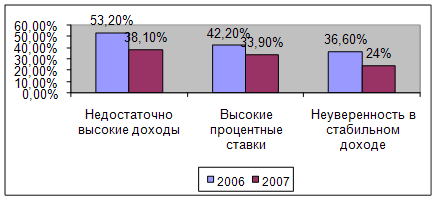

Причины отказа от ипотечного кредитования (% из числа городских жителей, купивших квартиру, но не взявших при этом ипотечный кредит).

|

Причина |

% жителей |

| Нет необходимости | 47% |

| Не достаточные официальные доходы | 14% |

| Не подошли условия кредитования | 10% |

| Не дали кредит в банке | 9% |

| Не уверенность в будущих доходах | 7% |

| Высокая стоимость недвижимости | 5% |

| Не задумывались | 5% |

| другое | 3% |

Вывод: с начала 2007 года наблюдается постоянный рост количества сделок с привлечением кредитных средств на элитном рынке жилья. Это свидетельствует о том, что состоятельные клиенты оценили выгоды ипотечного кредитования. Наиболее востребована ипотека среди владельцев бизнеса, которые понимают, что взять кредит под 9,5-11% годовых намного выгоднее, чем извлекать значительные средства из оборота. Следует также отметить, что среди заемщиков по ипотеке все меньше тех, кто старается погасить кредит досрочно - в первые 2-3 года.

Рост количества банков, занимающихся ипотечным кредитованием, значительно усилил конкуренцию на рынке, что выражается как в снижении ставок, так и в усилении маркетинговых кампаний банков.

Рост конкуренции принес свои плоды, отразившись на ставках и других условиях, что привело к появлению специальных программ и акций.

В настоящий момент в России существует значительный потенциал для развития рынков ипотечного жилищного кредитования. Значительная часть населения нуждается в улучшении жилищных условий, а также в приобретении нового жилья.

Рынок недвижимости все чаще используют для зарабатывания денег. Часть людей с финансового рынка, из акций перенесла деньги на рынок недвижимости. Кроме того, в строительство пришли коммерческие структуры, у которых до этого было совершенно другое направление бизнеса. Все это говорит о том, что рынок интересен и будет развиваться. Доля людей, которые планируют жить в квартирах, которые купили, остается примерно на одном и том же уровне. Рынок растет за счет увеличения бизнесменов, которые вновь на него выходят. Это инвесторы, частные компании, люди, которые хотят заработать и имеют в наличии свободные средства. Ипотека и другие инструменты увеличили для части населения возможность приобретения квартиры.

На данное время условия ипотечного кредитования являются выгодными и приемлемыми для всех слоев населения, т.к. из-за снижения процентных ставок по ипотеке, началась конкуренция на рынке кредитов на недвижимость. Банки начали предлагать разные схемы кредитования – уменьшать первоначальный взнос, увеличивать сроки кредитования, использовать различные льготы.

2.2. Анализ развития ипотечного кредитования в Пермской области.

Ипотечный рынок в Перми начал формироваться в конце 2003 года. Первопроходцем стал Камабанк. В 2004 году банков-кредиторов было уже четыре, в 2005 году их количество увеличилось до девяти. В 2006 году с ипотекой уже работали 22 банка.

По данным Камабанка, около 50% пермяков, которые в 2005 году приобрели квартиры, не воспользовались ипотекрй, т.к имели собственные средства, 20% не моогли представить официальные достаточные доходы, 10% не устроили условия кредитования, 8% получили отказ от банков, 6% не уверены в своих будущих доходах, 5% сочли выплату кредита слишком дорогим “удовольствием”, 1% не знали об ипотеке.[17].

За год доля пермяков, не желающих пользоваться ипотечными кредитами, сократилась с 87% до 81%

Вывод: Основными причинами служат низкие доходы и несоответствующие доходам процентные ставки по кредитам.

К 2000 году была принята Концепция жилищного кредитования. Тогда же был учрежден Пермский областной ипотечный фонд (ПОИФ), который занялся подготовкой ипотечной программы. После длительных согласований и доработок в июле 2002 года Программа ипотечного жилищного кредитования на 2002-2006 годы была принята.

ПОИФ является основным оператором вторичного ипотечного рынка в Пермской области В его функции входит:

- внедрение единых ипотечных стандартов и технологий, соблюдение которых является обязательным условием выкупа кредитов у аккредитованных ПОИФ кредиторов, и рекомендации всем остальным кредиторам в качестве необходимой предпосылки для рассмотрения возможности придания им статуса аккредитованных ПОИФ кредиторов в будущем;- выкуп у аккредитованных ПОИФ кредиторов ипотечных кредитов, соответствующих стандартам ПОИФ (операции на вторичном ипотечном рынке);

- привлечение средств инвесторов путем выпуска и размещения ценных бумаг, обеспеченных собственными активами (в том числе путем ипотечных кредитов), а также поручительствами администрации области и органов местного самоуправления;

- регулирование первичного и вторичного ипотечных рынков области.

Основные задачи ПОИФ выражаются в координации действий по ипотечному кредитованию населения, применении реальных схем взаимодействия между всеми участниками программы кредитования. ПОИФ является организатором ипотечного кредитования, которое предусматривает разработку различных схем ипотечного кредитования для различных социальных групп населения, а также составление и внедрение оптимальных стандартов ипотечного кредитования, разработку и внедрение схем улучшения жилищных условий работающих граждан с привлечением средств предприятий - работодателей. В зависимости от условий проживания заемщика и обязательств со стороны государства перед гражданином (очередники, военные, шахтеры, работники социальной сферы и т.д.) ПОИФ прорабатывает схемы с дифференцированной процентной ставкой, которая может варьироваться от нуля до действующей процентной ставки коммерческих банков.

Деятельность ПОИФ определяется уставом, который утверждается администрацией области (учредителем ПОИФ) и регистрируется в установленном порядке. Передаваемые средства из областного бюджета в ПОИФ, за исключением средств в уставный капитал, полностью расходуются на кредитование и адресную поддержку граждан, нуждающихся в ипотечном жилищном кредитовании. Решение проблем ипотечного кредитования для остальных категорий граждан осуществляется фондом из собственных и внебюджетных источников.

Специалисты ПОИФ разрабатывали процедуру кредитования, формы документов, согласовывали учредительные вопросы с органами власти. Механизм запускался с нуля, никто толком не знал, как он должен работать, как грамотнее его устроить. Пермская область обменивалась опытом с другими регионами, согласовывала действия с федеральным ипотечным центром - Агентством по ипотечному жилищному кредитованию (АИЖК г. Москва). Постепенно система кредитования запускалась.

Летом 2003 года ипотека в Перми вышла на новый уровень. Было подписано трёхстороннее соглашение между администрацией Пермской области, ипотечным фондом (ПОИФ) и федеральным Агентством ипотечного жилищного кредитования (АИЖК г. Москва) об организации системы ипотечного кредитования на территории Пермской области. В конце 2003 года специалисты Пермского областного ипотечного фонда (ПОИФ) выдали первый в нашем регионе ипотечный кредит. Молодая семья приобрела квартиру в Закамске, взяв кредит сроком на 20 лет под 15% годовых.

Основная тенденция последнего года - рост первичного рынка ипотечного жилищного кредитования во всех направлениях. Прежде всего, это повышение информированности населения об ипотеке, рост доверия к этому механизму. Соответственно, значительно вырос и спрос на ипотеку среди населения. Увеличение спроса спровоцировало общее оживление отрасли - к системе ипотечного кредитования подключается все большее число участников.

На данный момент в Перми практически не осталось ни одного крупного банка, который не включил бы в спектр своих услуг ипотеку. Всего в г.Перми ипотечные продукты предлагаются более чем двумя десятками организаций. Обилие предложений на рынке в свою очередь породило новый вид услуги - ипотечный брокеридж. Как правило, это агентства недвижимости или даже специализированные организации, готовые за вознаграждение предложить клиенту оптимальную программу кредитования.

Рост и развитие рынка, обострение конкуренции приводит ко все большей демократичности условий предоставления ипотечных кредитов. Процентная ставка постепенно уменьшается. В частности Пермское агентство по ипотечному жилищному кредитованию (ПАИЖК) выдает кредиты по ставке от 11% годовых. Одним из способов снижения стали новые программы с плавающей процентной ставкой, размер которой не фиксируется на весь период кредитования, а периодически пересматривается в зависимости от ситуации на рынке. Плавающая ставка по ипотечному кредиту - это процентная ставка, которая через заранее оговоренный срок пересматривается в зависимости от ситуации на международном рынке.

Все лояльнее кредитные организации смотрят на наличие и величину первоначального взноса. ПАИЖК, работающее по федеральным стандартам, выдает кредиты при наличии собственных средств в размере минимум 10% от стоимости квартиры. Есть программы вообще не требующие первоначального взноса.

Традиционно ипотечные кредиты выдаются на приобретение квартир на вторичном рынке жилья. Идея кредитования новостроек популярна среди потребителей, но вызывает весьма осторожное отношение кредиторов. Ряд пермских кредитных учреждений выпустил продукты по кредитованию строящегося жилья. Но они, как правило, ориентированы на ограниченное число застройщиков. Большинство программ подразумевает опять же залог имеющегося жилья.

Процентные ставки по ипотечным и потребительским кредитам медленно снижаются. И если в 2000 году ставка по ипотеке равнялась в среднем 18% в валюте, то сейчас вполне можно взять такой кредит под 10% годовых! [13]

Таблица 2.2.1.

Какую ипотеку предлагают банки г. Перми*

| Банк | Тариф | Ставка годовых, % | Срок кредита | Минимальный первоначальный взнос, (в процентах от стоимости квартир) |

| ОАО “Бинбанк” | Ипотечный | 14,5% | До 15 лет | 20% |

| УРСА банк | Ипотечный | 13% | До 10 лет | 30% |

| ОАО “Уралсиб” | Ипотечный | 15% | До 15 лет | 20% |

| ООО “Юниаструм банк” | Ипотечный | 13% | До 30 лет | 10% |

| ОАО “Банк Москвы” | Ипотечный | 13% | До 15 лет | 30% |

| ЗАО Внешторгбанк” | Ипотечный | 14% | До 25 лет | 15% |

| Сбербанк России | Ипотечный | 13% | До 20 лет | 10% |

*рейтинг "Бизнес-сферы"

Вывод: Самую высоку процентную ставку предлагает ОАО “Уралсиб” 15%., срок кредита составляет 15 лет, следовательно, ежемесячные платежи высокие. Самую выгодную программу предлагают Юниаструм банк и Сбербанк. Сбербанк является предпочтительней, так как он «завоевал» доверие граждан.

В 2005 году, по данным регионального комитета статистики, на территории Пермского края предприятиями и организациями всех форм собственности, а также индивидуальными застройщиками построены 8543 квартиры общей площадью 622,3 тыс. кв. метров.

Таблица 2.2.2.

АИЖК снижает ставки на ипотеку

|

период |

Ставка годовых,% |

| Нач. 2005 г | 15,00% |

| Июнь 2005 г. | 14,00% |

| Январь 2006 г. | 12,00% |

| Июль 2006 г. | 11,50% |

| Октябрь 2006 г. | 11,00% |

| Июль 2007 г. | 10,75% |

С июля 2007 года Агентство вводит девять новых ипотечных программ, вместо действующих до этого шести. «Федеральный ипотечный стандарт предполагает оптимальное соотношение размера первоначального взноса, процентной ставки и срока кредитования. С тем чтобы сделать продукт более доступным для широких слоев населения, на федеральном уровне происходит регулярное снижение процентных ставок по этому кредиту. Постоянное снижение процентных ставок на ипотеку, по мнению экспертов Пермского агентства по ипотечному жилищному кредитованию связано с обостренной конкуренцией, которая существует на рынке ипотечных жилищных продуктов. Кредит «Стандартный», на который снижены процентные ставки, является самым востребованным среди жителей нашего края. В первую очередь, его популярность объясняется низкими процентными ставками. Кроме того, этот кредит предполагает разнообразие предметов залога. С его помощью покупаются квартиры, дома и комнаты.

Кредит «Стандартный»

Сумма кредита от 150 000 до 5 700 000 руб.

Срок кредитования от 1 года до 30 лет.

Собственные средства Заёмщика (первоначальный взнос) не менее 10% от стоимости приобретаемого жилья.

Процентная ставка по кредиту: от 10,75% до 14% годовых, в зависимости от срока кредитования и первоначального взноса.

Порядок погашения кредита ежемесячно аннуитетными платежами, возможно досрочное погашение (по истечении 6 месяцев) суммой не менее 10 000 рублей, без штрафных санкций.

Обеспечение исполнения обязательств Заемщика залог приобретаемого жилья (поручительства третьих лиц не требуется).

При расчете суммы кредита могут быть учтены доходы 3-х заёмщиков.

Необходимые документы: паспорт, трудовая книжка, страховое свидетельство гос.пенсионного страхования, свидетельство ИНН, свидетельство о браке (разводе), о рождении детей, военный билет (для мужчин до 45 лет), справка о доходах за последние 6 месяцев или налоговая декларация.

Отчет об оценке приобретаемого жилья.

Комплексное страхование Заёмщика и предмета Залога.

Ставка процента годовых

| Первоначальный взнос, в % | |||

| Срок кредита |

50-70% |

30-50% |

10-30% |

| 1-10 лет | 10,75% | 12% | 13,5% |

| 10-20 лет | 11,00% | 12,25% | 13,75% |

| 20-30 лет | 11,25% | 12,50% | 14,00% |

[www.metrosfera.ru]

Пермское агентство по ипотечному жилищному кредитованию за 10 месяцев 2007 года выдало 514 кредитов. Общая сумма выданных кредитов превысила 514 195 тыс.руб. В среднем размер одного кредита составил 1 млн. руб. Среди них кредиты с низкой процентной ставкой 11.5% (программа АИЖК), кредит без первоначального взноса (под залог имеющегося жилья), кредит без справки о доходах.

За девять месяцев 2007 года жители Пермского края совершили более 10 тысяч сделок с недвижимостью по ипотеке. По сравнению с аналогичным периодом прошлого года рост составил порядка 40%. Об этом сообщают специалисты Федеральной регистрационной службы, в чьи полномочия входит фиксирование всех подобных сделок.

Принимая во внимание все возрастающий интерес жителей Пермского края к ипотеке, специалисты регистрационной службы установили сокращенный срок оформления сделок по жилым помещениям, приобретаемым за счет средств кредитных организаций – теперь он составляет семь дней. [17]

Все участники рынка одновременно не могут быть довольны. Если продавец удовлетворен высокими темпами роста – растет рынок – повышается его капитализация, то покупателю это не нравится, потому что ему придется больше платить. Тем не менее, число потребителей не уменьшается, а только увеличивается. И мы можем говорить о том, что пока потенциальные покупатели не собираются сворачивать свои планы по приобретению квартир.

Людей, которые нуждаются в улучшении своих жилищных условий, очень много. Но тех, кто реально может себе это позволить, значительно меньше. Порядка 5% от всего населения Перми может взять ипотеку, и только каждый 10-й ее берет. В прошлом году, например, только 0,5% потребителей, воспользовались покупкой или продажей недвижимости. По отношению ко всем пермякам, имеющим потребности в улучшении жилищных условий, эта цифра незначительна.

По отношению к январю, в феврале цены поднялись на 7%, в ряде типов жилья рост составил 10%. Такого темпа роста цен не было в прошлом году ни разу, за исключением декабря.

За январь-октябрь в Пермском крае выдано ипотечных жилищных кредитов на сумму 8,86 млрд. руб., сообщает. Целевой показатель в рамках реализации национального проекта "Доступное и комфортное жилье" перевыполнен регионом в три раза. По итогам 10 месяцев 2007 года жители Прикамья взяли 7 134 ипотечных жилищных кредита. Напомним, Пермский край взял на себя обязательства выдать в этом году ипотечных кредитов и займов на сумму 2,56 млрд. рублей. За январь-октябрь показатель, установленный в соглашении с Минрегионразвития РФ, увеличен в 3,5 раза.

В рамках национального проекта «Доступное жильё» Пермский край в течение 2007 года должен был выдать населению порядка 2,5 млрд рублей по ипотечным кредитам и займам. Однако, исходя из текущих показателей, только за первые 6 месяцев этого года план по ипотеке в регионе был перевыполнен почти в 2 раза. Общая сумма выданных кредитов составила 4,77 млрд рублей. Среди субъектов РФ пермский край сегодня занимает 12 место по объемам жилищного ипотечного кредитования.[23]

Вывод:

цены на рынке недвижимости растут чересчур высокими темпами или этот рост экономически необоснован. Основной фактор, который влияет на рынок недвижимости, это экономическое состояние страны и нашего региона. Рост рынка недвижимости и числа покупателей квартир пропорционален росту региональной экономики. Если бы не было спроса, роста цен тоже бы не было. Кроме того, есть факторы, которые косвенно влияют на рост цены, например, недостаточное количество вновь возводимого жилья. Это вызывает недовольство людей, которые хотят приобрести квартиры в новом доме. Теперь они вынуждены приобретать жилье на вторичном рынке. В связи с низкими темпами строительства, рост рынка более интенсивен, чем можно было бы предположить. Очевидно, что если темпы строительства увеличить в два раза, такой динамики мы не наблюдали бы. Хотя, с другой стороны, на рынок новостроек много людей приходит с целью инвестиций средств, а не для приобретения своей квартиры. Если взять дом-новостройку, в нем проживает только 30-40% людей, которые реально имели потребность в этом жилье. Остальные 70% - это люди, которые просто хотят удачно вложить свои капиталы в прибыльный бизнес.

Инвесторы, которые раньше выходили на рынок с наличными деньгами, тоже стали использовать ипотечные схемы. С ипотекой человек может с помощью первоначального взноса приобрести не одну квартиру, а три или четыре, а текущий доход позволяет заемщику гасить проценты. Теперь ипотеку стали использовать люди, которые не нуждаются в квартире как месте проживания. За счет этих людей количество ипотечных сделок увеличилось. По нашим данным, на конец 2006 года не менее 50% всех сделок с недвижимостью проходило с привлечением различных ипотечных схем. Это позволяет сказать, что рынок ипотеки в Перми развивается достаточно активно.

Наш рынок недвижимости не развит. У нас пока нет культуры строить, зато есть культура зарабатывать. Задача власти - создать условия, в которых будет развиваться культура созидания, а не зарабатывания.

Увеличение темпов строительства жилья за счет возведения малоэтажных домов вполне реально. Но прежде чем запускать новый проект, надо создать в нем потребность населения. В Перми такую потребность не создали. Пермяки даже не знают о преимуществах такого типа жилья. Для большинства это не более чем бараки, хотя эти дома по качеству и технологии возведения значительно опережают те, которые строятся сейчас. Это точно такая же ситуация, что была с ипотекой. В 2004 году ипотека совсем не развивалась, потому что людям просто не рассказали о ней. Поэтому, если мы планируем увеличивать темпы строительства за счет возведения малоэтажного жилья, надо, прежде всего, начать с создания информационного поля.

3. Особенности управления ипотечным жилищным кредитованием в РФ и Пермском крае.

3.1. Система мероприятий разработанных на уровне РФ, направленных на развитие ипотечного кредитования.

Формирование системы ипотечного жилищного кредитования является одним из приоритетных направлений государственной жилищной политики.

Концепция развития системы ипотечного жилищного кредитования в Российской Федерации, определяет место и роль ипотечного жилищного кредитования в жилищном финансировании, а также стратегию государства в становлении и развитии данной сферы.

Современная государственная жилищная политика должна наряду с прежней ориентацией на нужды социально не защищенных групп населения сделать новый акцент на решении жилищных проблем основной части работающего населения, располагающего средними доходами, накоплениями и имеющими жилье в собственности в результате бесплатной приватизации. Основным способом решения жилищной проблемы для этой части населения является долгосрочное ипотечное жилищное кредитование.

Основная задача государства в становлении системы ипотечного жилищного кредитования предполагается в создании законодательной базы и нормативном регулировании процесса с целью снижения финансовых рисков участников и повышения доступности жилья для граждан.