Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Кредитно-денежная политика как один из методов государственного регулирования экономики

Курсовая работа: Кредитно-денежная политика как один из методов государственного регулирования экономики

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. ДЕНЕЖНАЯ МАССА КАК ЭЛЕМЕНТ ДЕНЕЖНОЙ СИСТЕМЫ СТРАНЫ

1.1 Понятие “денежная масса” и структурные компоненты денежной массы

1.2 Оптимальное соотношение между товарной и денежной массой

1.3 Воздействие изменений объема и структуры денежной массы на экономический рост, занятость, инфляцию

2. МОНЕТАРНАЯ ПОЛИТИКА

2.1. Понятие, цели, виды и инструменты монетарной политики

2.2 Состояние денежной сферы и реализация денежно-кредитной политики в первом полугодии 2009 года

3. ЭФФЕКТИВНОСТЬ ГОСУДАРСТВЕННЫХ МЕР ПО УПРАВЛЕНИЮ ДЕНЕЖНОЙ МАССОЙ В РОССИИ

ЗАКЛЮЧЕНИЕ

ИСПОЛЬЗОВАННЫЕ ИСТОЧНИКИ И ЛИТЕРАТУРА

ВВЕДЕНИЕ

На самом деле большинство из нас знает о денежной массе крайне мало. И это неудивительно: мир этот представляет собой один из сложнейших экономических механизмов цивилизации. Все его законы ведомы только профессионалам — ученым, банкирам, финансистам.

Но чтобы не делать досадных ошибок, необходимо знать о законах денежного мира каждому. Этот факт и определяет актуальность темы курсовой работы.

Деньги представляют собой финансовый актив, который служит для совершения сделок, покупки товаров и услуг. Они отличаются от других видов финансовых активов тем, что только деньги могут обслуживать сделки и являются платежным средством обращения. Нельзя купить хлеб в булочной, отдав взамен акцию или облигацию.

Переход нашей экономики на рыночные отношения резко повысил значение денег. Проблемы денежного хозяйства становятся основными и в практических мероприятиях по реконструкции народного хозяйства, и в теоретических исследованиях. Поэтому, несмотря на оживленное обсуждение указанных вопросов на страницах экономической прессы, актуальность их не уменьшается. Высокая стоимость анализа инфляционных процессов, большое число действующих факторов затрудняют выработку правильной денежной политики.

Как показывает опыт нашей, а также других стран, переход на рыночные отношения сопровождается быстрым ростом цен, усилением действия инфляционных факторов. Очень важно правильно оценить, является ли сам переход на рыночные отношения причиной углубления инфляции или при этих отношениях накопленный ранее инфляционный потенциал получает свое реальное выражение.

Очевидно, что в условиях рыночных отношений возможности искусственного сдерживания инфляции резко сокращаются. Вместе с тем непоследовательность в принятии решений по переходу к рынку, непродуманность некоторых шагов усугубляют имеющиеся трудности, усиливают инфляционные процессы.

Опыт многих стран показал, что длительное функционирование централизованного планирования, как правило, приводит к нарушению сбалансированности материальных и денежных потоков.

Объектом исследования служит кредитно-денежная политика государства, предметом - денежная масса.

Целью курсовой работы является комплексный анализ влияния денежной массы на экономику страны.

Обозначенная цель структурируется в решении следующих основных задач:

- общие понятия денежной массы и ее структурные компоненты;

- проанализировать оптимальное соотношение между товарной и денежной массой и воздействия изменений объема и структуры денежной массы на экономический рост;

- рассмотреть сущность, цели, виды и инструменты монетарной политики, как способов регулирования денежной массой;

- рассмотреть состояние денежной сферы и реализацию монетарной политики в 2009 году;

- выявить и наметить эффективные меры по управлению денежной массы России.

В числе доминирующих методов, на которые опирается автор в своем исследовании, выделяются такие как системный, статистический, метод сравнений и аналогий, метод обобщения и другие.

В процессе исследования мы опирались на анализ таких базовых экономических источников как И. Фишер, Т.Ю. Матвеева, Л.Н. Красавина, В.Д. Камаев, П.М. Корявцев, информационные сайты, освещающие тему денежной массы, а также использовали данные с сайта ЦБР и другие.

1. ДЕНЕЖНАЯ МАССА КАК ЭЛЕМЕНТ ДЕНЕЖНОЙ СИСТЕМЫ СТРАНЫ

1.1 Понятие “денежная масса” и структурные компоненты денежной массы

Важнейшим количественным показателем денежного обращения является денежная масса, представляющая собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государству.

Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами, прежде всего наличные средства - бумажные деньги и мелкую разменочную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т. е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.

Для анализа количественных изменений денежного обращения на определенную дату и за определенный период, а также для разработки мероприятий по регулированию темпов роста и объем денежной массы используются различные показатели (денежные агрегаты).

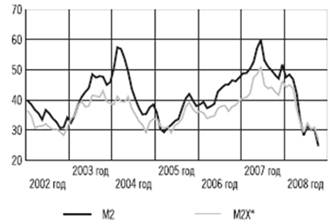

Анализ структуры и динамики денежной массы имеет важное значение при выработке центральными банками ориентиров кредитно-денежной политики. Динамика денежных агрегатов в период с 2002-2008 гг. отображена на рис. 1.1.

По сравнению с первыми девятью месяцами 2007 года темп прироста денежного агрегата М2 за январь-сентябрь 2008 года снизился более чем в 3 раза – с 27,8 до 8,3%, а годовой темп его прироста (на 1 октября по отношению к той же дате предыдущего года) – с 48,3 до 25,0%.

Однако, несмотря на снижение со второго полугодия 2007 года темпов роста денежной массы, фактический рост денежного предложения на протяжении последних полутора лет превышал рост спроса на деньги, поддерживая повышение внутреннего спроса в экономике. Это сказалось на высоких темпах инфляции в 2007-2008 годах.

Рис. 1.1 Динамика денежных агрегатов (к соответствующей дате предыдущего года, %)

В разных странах количество денежных агрегатов разное, что обусловлено, прежде всего, национальными особенностями и значимостью различных видов депозитов. Однако принципы построения системы денежных агрегатов во всех странах одинаковые. Каждый следующий агрегат:

- включает в себя предыдущий;

- является менее ликвидным, чем предыдущий;

- является более доходным, чем предыдущий.

Для расчета совокупной денежной массы в обращении в Российской Федерации предусмотрены следующие денежные агрегаты: М0, М1, М2, М3.

1) М0 - наличные деньги в обращении;

2) Ml = М0 + средства на расчетных, текущих и специальных счетах предприятий и организаций + средства страховых компаний + депозиты населения до востребования в Сбербанке и в коммерческих банках;

3) М2 = Ml + срочные вклады населения в Сбербанке;

4) МЗ = М2 + сертификаты и облигации госзайма.

Денежные агрегаты отличаются по степени ликвидности, под которой понимается "возможность быстрой конвертации актива в наличность без каких-либо потерь его стоимости".

Самой высокой ликвидностью обладает денежный агрегат М0 (наличные деньги), ликвидность Ml ниже, чем М0, но выше, чем М2, поскольку вклады до востребования должны быть возвращены вкладчику по его заявлению, а срочные вклады могут в течение всего срока вклада использоваться банком для своих целей и возвращаются вкладчику по истечении этого срока.

Денежная масса М2 определяется движением наличных денег и безналичных средств, которые, в свою очередь, находятся в прямой зависимости от сбережений населения и остатков средств на счетах юридических лиц. Отсюда следует, что если процесс сбережений населения идет интенсивно, население доверяет банкам и держит свои деньги на их счетах, то Центральный банк имеет большие возможности увеличить денежную массу. Сбережения населения выполняют как бы функцию обеспечения новых денег.

Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежного обращения получили общее название “квази-деньги” (quazi-money). Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения. Квази-деньги представляют собой разницу между денежным агрегатом М1 и М2:

![]()

Экономисты называют квази-деньги ликвидными активами. Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость, возможность их обращения в денежную форму без потери стоимости. Следовательно, самым ликвидным видом активов являются деньги. К высоколиквидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства. Меньшей ликвидностью обладают здания, оборудование.

Характеристика денежных агрегатов будет неполной без разъяснения понятия “денежная база”. Денежная база является самостоятельным компонентом денежной массы в России. Она включает агрегат М0 плюс денежные средства в кассах коммерческих банков, депонированных в ЦБ в качестве обязательных резервов.

Эти деньги не только имеют большую ликвидность, но и показывают дееспособность ЦБ, его возможности выполнять свои обязательства. Некоторые экономисты называют их сильными деньгами, поскольку эта категория может прямо контролироваться ЦБ, чего нельзя сказать о других элементах совокупной денежной массы. Например, количество и сумма банковских вкладов зависит не только от эффективности политики ЦБ, но и от того, как воспринимают эту политику инвесторы, доверяют ли они банкам или не доверяют.

Для обоснования пределов роста денежной массы (М2) используется денежный мультипликатор, характеризующий возможное увеличение денежной массы без отрицательных последствий для роста цен и инфляции. Его величина определяется как отношение М2 к денежной массе.

Учитывая, что в денежную базу и в М2 входят наличные деньги, мультипликатор отражает увеличение вкладов населения и остатков средств юридических лиц. Если доля этих элементов в составе М2 увеличивается, то это означает, что основная часть денежной массы может увеличиваться в соответствии с величиной мультипликатора.

Существенной спецификой денежного обращения в России является широкое использование иностранной валюты, как для оплаты внешнеэкономических контрактов, так и в целях сохранности сбережений населения, сокращения потерь доходов от инфляции. В этой связи для анализа и прогнозирования спроса на деньги, изменения курса рубля, устойчивости финансово-экономической системы, процессов долларизации и бегства капиталов используется показатель широких денег, который включает агрегат М2 и депозиты населения в иностранной валюте в национальной банковской системе.

Использование различных показателей денежной массы позволяют дифференцированно подойти к анализу состояния денежного обращения.

Величина предложения денег определяется экономическим поведение:

- центрального банка, который обеспечивает и контролирует наличные деньги;

- коммерческих банков (банковского сектора экономики), которые хранят средства на своих счетах;

- населения (домохозяйств и фирм – небанковского сектора экономики), которое принимает решения, в каком соотношении разделить денежные средства наличными деньгами и средствами на банковских счетах.

Денежные агрегаты рассматриваются как эффективные инструменты в западных странах, где уровень монетизации доходит до 80-95% ВВП, влияния на реальные величины в экономике в краткосрочной перспективе. Например, через снижение базовой процентной ставки страна стремится дать стимул для увеличения инвестиций, и соответственно, для повышения производства и экономического роста. То есть, в ситуации, когда происходят неожиданные шоки в экономике, которые приводят к нежелательным колебаниям реального уровня производства, денежные агрегаты могут быть использованы для оперативной стабилизации темпов производства.

В долгосрочной же перспективе эффект использования денежных агрегатов неоднозначен. Но в целом принято считать, что стабилизация реального роста экономики в краткосрочной перспективе посредством денежных агрегатов, скорее всего, осуществляется в ущерб ценовой стабильности: в долгосрочной перспективе может дать эффект в виде роста общего уровня цен (или, как например, в Японии в виде дефляции).

Необходимо учесть и еще один аспект. Уровень монетизации можно в определенной мере рассматривать как уровень доверия экономике. Коэффициент монетизации экономики (уровень монетизации) - это отношение денежной массы (М2) к ВВП. Если денежная масса растет, то часть "новых" денег попадает на фондовый рынок, вызывая его оживление: начинается спекулятивная игра, индексы уходят в рост. В случае сокращения денежной массы происходит массовый возврат кредитов, финансовый рынок начинает испытывать дефицит денег, объемы торгов ценными бумагами сокращаются.

Считается, что переходные экономики должны иметь уровень монетизации экономики не менее 70-80%. Это позволит им, с одной стороны, поддерживать адекватный рост своих экономик, а с другой - установить некий баланс между инфляцией и экономическим ростом.

Однако до этого показателя развивающиеся страны не дотягивают. Так, низкий уровень монетизации является болезненным вопросом для всех экономик стран СНГ. Проблема возникла во многом из-за гиперинфляции, которую страны пережили в начале 1990-х годов. Тогда они были вынуждены ужесточать денежно-кредитную политику и сокращать денежную массу.

Высокий уровень монетизации присущ лишь странам с высокоразвитой экономикой. Средний уровень монетизации экономики в странах еврозоны за 10 лет (начиная с 1998 года) вырос от уровня 72,5% от ВВП до 89,2%.

Экономики с высоким уровнем монетизации ассоциируются с присутствием долгосрочных кредитов, в то время в экономиках с низкой монетизацией преобладает краткосрочный капитал.

1.2 Оптимальное соотношение между товарной и денежной массой

Денежное обращение является важным составным элементом экономического механизма, а его устойчивость — необходимым условием общехозяйственной сбалансированности. Длительное нарушение устойчивости денежного обращения негативно влияет на развитие экономики, затрагивая в той или иной степени практически все экономические процессы.

Устойчивость денежного обращения проявляется в относительной стабильности покупательной способности денег, что выражается в постоянстве или росте количества пользующихся спросом товаров и услуг, которые можно приобрести на денежную единицу.

Исходя из этого обычно выделяют следующие необходимые условия стабильности покупательной способности денег:

- поддержание экономически обоснованного соотношения между денежной массой в обращении и массой реализуемых товаров, определяемого в соответствии с законами денежного обращения. Это означает, что объем обращающихся денег должен соответствовать действительной потребности общественного хозяйства в орудиях обращения и средствах платежа, а имеющемуся денежному предложению должно противостоять соответствующее количество товаров;

- обеспечение эластичности денежного обращения, то есть способности денежной массы расширяться и сокращаться в зависимости от потребностей товарного оборота, динамики развития общественного хозяйства;

- обеспечение стабильности курса национальной валюты.

Для поддержания устойчивости денежной единицы очень важно правильно определить оптимальный объем денежной массы в обращении, то есть обеспечить соответствие денежного предложения обоснованной потребности общественного хозяйства в деньгах. Динамика денежной массы прямо или косвенно влияет на достижение основных целей развития национальной экономики — экономического роста, высокого уровня занятости, стабильности цен, сбалансированности платежного баланса и т.д.

Количество денег, необходимых для обращения, определяется общим законом денежного обращения, который действует в любых типах денежных систем и требует обязательного сбалансирования денежной и товарной масс. Однако формы денег, эмиссионный механизм, а также условия формирования спроса на деньги в процессе экономического развития претерпевали значительные изменения, что оказывало существенное воздействие на механизм реализации этого требования.

Большое значение имеет соблюдение основных воспроизводственных пропорций, к которым обычно относят соотношения между:

- сферой материального производства и непроизводственной сферой;

- I и II подразделениями общественного производства;

- фондом накопления и фондом потребления в национальном доходе;

- отдельными стадиями процесса воспроизводства — производством, распределением, обменом и потреблением;

- темпами роста производительности труда и средней заработной платы;

- темпами роста денежных доходов населения и производства предметов потребления и оказания услуг и т.д.

Например, недостаточное развитие непроизводственной сферы приводит к возникновению неудовлетворенного платежеспособного спроса на услуги, ухудшает воспроизводство рабочей силы, уменьшает возможности создания новых рабочих мест.

Несоблюдение экономически обоснованного соотношения между I и II подразделениями общественного производства препятствует полной реализации общественного продукта, в частности, затрудняет сбалансированный обмен между ними средствами производства и предметами потребления, а также удовлетворение потребностей отраслей непроизводственной сферы.

Соотношение между фондом накопления и фондом потребления в национальном доходе оказывает значительное воздействие на экономику: от величины производственного накопления во многом зависят темпы экономического роста и структура общественного воспроизводства. Однако и перенакопление сверх реальных потребностей производства, выражающееся в чрезмерных инвестициях, также нарушает товарно-денежную сбалансированность, ограничивает ресурсы потребления и, соответственно, платежеспособный спрос.

Таким образом, несоблюдение рассмотренных и других воспроизводственных пропорций ведет к нарушению соответствия между натурально-вещественной и денежной формами общественного продукта, а значит, создает возможность нарушения устойчивости денежного обращения.

Важное значение имеет также соблюдение отраслевых пропорций, к которым относятся соотношение между добывающими и перерабатывающими отраслями, межотраслевые и внутриотраслевые пропорции. В качестве обеспечения денег могут выступать только товары, пользующиеся спросом, а отраслевые пропорции производства как раз и определяют структуру товарного предложения, ее соответствие или несоответствие потребностям общественного хозяйства и населения.

Следует также отметить влияние на устойчивость денежного обращения территориальных пропорций. Несбалансированность производства и потребления в экономических районах вызывает миграцию денег, которая может выступить дестабилизирующим фактором на региональных товарных и денежных рынках.

Система пропорций общественного производства постоянно изменяется под влиянием роста общественных потребностей и НТП, а также развития международного разделения труда и мировых товарных рынков. В современных условиях активное воздействие на структуру общественного воспроизводства оказывает государство, используя для этого государственные заказы, инвестиции из госбюджета, государственные закупки товаров, предоставление кредитов, субсидий, налоговых льгот, поддержку новых отраслей промышленности, систему ускоренной амортизации основного капитала и т.п.

Пропорции общественного производства взаимосвязаны, представляют собой единую систему. Их основу составляет взаимодействие производства и потребления, рыночным выражением которого является соотношение платежеспособного спроса на товары и их предложения. В связи с этим нарушения пропорций общественного производства проявляются на рынке в форме диспропорции между спросом и предложением. Однако соотношение спроса и предложения стремится к состоянию равновесия, поэтому оно не только пассивно реагирует на возникающие дисбалансы, но и выступает как регулирующий фактор, способствующий пропорциональному развитию. Регулирующая функция спроса и предложения реализуется через воздействие их соотношения на уровень рыночных цен.

Хотя спрос и предложение тесно связаны между собой, они выступают как самостоятельные элементы рыночных отношений, обладают относительной независимостью развития. Предложение может некоторое время возрастать без увеличения спроса, а развитие спроса — опережать предложение или не совпадать с ним по направлению. В конечном счете, эти процессы могут сами по себе вызвать диспропорцию между спросом и предложением и привести к развитию инфляции.

1.3

Воздействие изменений объема и структуры денежной массы на

экономический рост, занятость, инфляцию

Регулирование объема и структуры денежной массы необходимо для предотвращения роста инфляции, безработицы и поддержания устойчивого роста экономики.

Механизм воздействия изменения предложения денег на экономику носит название «механизма денежной трансмиссии» или «денежного передаточного механизма» («money transmission mechanism»). Механизм денежной трансмиссии показывает, каким образом изменение предложения денег (изменение ситуации на денежном рынке) влияет на изменение реального объема выпуска (ситуацию на реальном рынке, т.е. рынке товаров и услуг), а следовательно на инфляционные процессы и занятость населения.

Этот механизм может быть представлен следующей логической цепочкой событий. Если в экономике спад, то центральный банк покупает государственные ценные бумаги → кредитные возможности коммерческих банков увеличиваются → банки выдают больше кредитов → предложение денег мультипликативно увеличивается → ставка процента (цена кредита) падает → фирмы с удовольствием берут более дешевые кредиты → инвестиционные расходы растут → совокупный спрос увеличивается → объем производства мультипликативно растет. (Следует иметь в виду, что на изменение ставки процента реагируют не только фирмы, изменяя величину инвестиционных расходов, но и домохозяйства, которые пользуются потребительским кредитом и при его удешевлении увеличивают потребительские расходы, а также иностранный сектор, увеличивающий расходы на чистый экспорт при снижении ставки процента, поскольку это ведет к снижению курса национальной валюты данной страны и делает ее товары относительно более дешевыми и привлекательными для иностранцев).

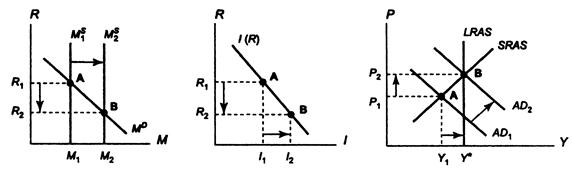

Поскольку воздействие стабилизационной политики происходит в краткосрочном периоде, то графически влияние стимулирующей монетарной политики на экономику можно изобразить следующим образом (рис. 2.1).

а) б) в)

Денежный рынок Функция инвестиций Рынок товаров и услуг

Рис. 2.2 Механизм денежной трансмиссии при стимулирующей монетарной политике (политика “дешевых денег”)

Эта политика, используемая в период спада, носит название политики «дешевых денег».

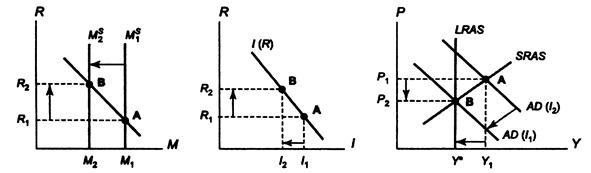

Соответственно политика, проводимая центральным банком в период бума («перегрева») и нацеленная на снижение деловой активности, называется «политикой дорогих денег». Графически этот вид монетарной политики изображен на (рис. 2.5) и может быть представлена следующим образом:

Центральный банк продает государственные ценные бумаги → кредитные возможности коммерческих банков уменьшаются → предложение денег мультипликативно сокращается → ставка процента (цена кредита) растет → спрос на дорогие кредиты со стороны фирм падает → инвестиционные расходы сокращаются → совокупный спрос уменьшается → объем производства падает.

а) б) в)

Денежный рынок Функция инвестиций Рынок товаров и услуг

Рис. 3.5 Механизм денежной трансмиссии по сдержанной монетарной политике (политика “дорогих денег”)

И в том, и в другом случае экономика стабилизируется.

В результате многолетней дискуссии о природе инфляции в отечественной экономической науке сформировался воспроизводственный подход к понятию инфляции как многофакторного социально-экономического процесса (один из основных авторов этой концепции Л. Н. Красавина). Общеизвестно, что инфляция – это денежный феномен, так как порождается избытком денежной массы в обращении и проявляется в обесценении денег.

Утвержденный Правительством комплекс антиинфляционных мер предусматривает проведение консервативной денежной и бюджетной политики. Поставлена задача замедления роста денежного предложения (по денежному агрегату М2). Это важное направление нейтрализации избыточного денежного предложения в количественном аспекте целесообразно дополнить с учетом качественных критериев оценки формирования денежной массы в обращении.

Целесообразна установка не на замедление, а на регулирование денежного предложения в соответствии с реальным денежным спросом хозяйственного оборота в зависимости от величины ВВП. Для анализа функциональных связей денежного предложения и спроса предприятий, населения, бюджета, финансового рынка, банков применяются различные формулы[1].

Научное объяснение связи экономических показателей – денежной массы (ДМ), суммы цен товаров и услуг (СЦТ), товаров, проданных в кредит (К), поступивших платежей по обязательствам (П), взаимных безналичных платежей (ВП), скорости обращения денег (С) – отражено в формуле, основанной на законе денежного обращения:

![]() ,

,

Из этого закона вытекает принцип регулирования денежного предложения в соответствии с потребностями хозяйственного спроса. Поскольку эти потребности подчиняются вероятностно-хозяйственным закономерностям, то требуется многофакторный анализ спроса участников рыночной экономики, государства и населения на деньги как покупательное, платежное средство и средство сбережений и накоплений.

В России часто ссылаются на уравнение обмена И. Фишера MV=PQ, где М – денежная масса в обращении, V – скорость обращения денег, Р – уровень цен, Q – национальный продукт (общий объем операций) для объяснения динамики цен[2]. Сам И. Фишер признавал ограниченность такого математического обоснования количественной теории денег. А. М. Косой отмечает нелогичность его уравнения обмена, так как номинальный денежный оборот (сумма всех денежных платежей в экономике (MV) и номинальный национальный продукт или ВВП – несопоставимые величины и не включают сумму номинальных доходов, перераспределяемых через бюджет и финансовый рынок. В этой связи заслуживает внимания предлагаемая им формула определения денежной массы в обращении:

![]() ,

,

где М денежная масса,

ВВП номинальный ВВП;

D номинальный перераспределенный доход;

V скорость обращения денежной массы.

В комплексе антиинфляционных мер сделан акцент на необходимость замедления скорости обращения денег с 4,2 оборота в год в 2005 г. до 2,8 – 3 оборотов в 2009 г. Это важно, так как ускорение оборота денег равносильно их дополнительной эмиссии при прочих равных условиях. Однако целесообразно уточнение официальной позиции российской статистики, которая, исходя из формулы И. Фишера, рассчитывает скорость обращения денежной массы как отношение ВВП к денежному агрегату М2. При этом не учитываются другие компоненты денежной массы частные деньги, выпускаемые финансово-кредитными учреждениями, денежные суррогаты, иностранная валюта. В этой связи сохраняет актуальность проблема совершенствования структуры денежной массы по линии регулирования эмиссии частных денег, вытеснения денежных суррогатов и снижения «долларизации» и «евроизации» российской экономики. Введенный в 2006 г. запрет употребления «условных единиц» (у. е.) для измерения цен товаров и услуг вряд ли ощутимо повлияет на масштаб использования доллара и евро как средства обращения, платежа и накоплений.

Реальный путь – сделать более привлекательным рубль. Этот процесс начался в условиях повышения его курса по отношению к иностранным валютам, но это временный фактор.

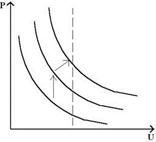

Взаимосвязь инфляции и безработицы выражает кривая Филлипса. Их зависимость проявляется в цикличности экономического развития страны. На фазе спада, когда начинается падение пен, уровень безработицы увеличивается. А на фазе подъема увеличиваться начинает инфляция, в то время как оезраоотица сокращается. Предельный уровень инфляции и безработицы достигается соответственно в самой верхней и в самой нижней точке экономического цикла. Так, на пике экономической активности уровень инфляции является самым высоким, а уровень безработицы - самым низким. На дне цикла, наоборот, самым высоким будет уровень безработицы, а самым низким - уровень инфляции. Зависимость изменения уровней инфляции, точнее темпа прироста заработной платы, и безработицы исследовал О. Филлипс (рис. 2.6).

Рис. 2.6 Кривая Филлипса

По горизонтальной оси Филлипс отложил уровень безработицы (U unemployment). По вертикальной оси теми роста заработной платы (Р). Гак, на фазе подъема наблюдался высокий темп прироста заработной платы и низкий уровень безработицы. На фазе спада, наоборот, - низкий темп прироста заработной платы и высокий уровень безработицы. Среднее положение кривой отражает ситуацию Устойчивого экономического развития, когда соотношение темпов прироста заработной платы и безработицы оптимальное. То есть одновременно достигнуты минимальные уровни обоих показателей. Кривая Филлипса в представленном виде отражает связь безработицы и инфляции в краткосрочном периоде, но не может быть использована для оценки долгосрочных изменений. Экономическая политика, направленная на сокращение безработицы через стимулирование совокупного спроса, эффективна лишь до тех пор, пока экономические агенты не меняют своих инфляционных ожиданий, например, не требуют повышения номинальной заработной платы в связи с ростом цен, вызванным стимулирующей политикой государства, скажем, увеличением государственных расходов или ростом денежной массы.

2. МОНЕТАРНАЯ ПОЛИТИКА

2.1 Понятие, цели, виды и инструменты монетарной политики

Монетарная (кредитно-денежная) политика представляет собой один из видов стабилизационной или антициклической политики (наряду с фискальной, внешнеторговой, структурной, валютной и др.), направленной на сглаживание экономических колебаний.

Возможные цели стабилизационной монетарной, как любой стабилизационной политики государства является обеспечение:

1) стабильного экономического роста,

2) полной занятости ресурсов,

3) стабильности уровня цен,

4) Стабильность процентных ставок;

5) Стабильность финансовых рынков

Монетарная политика оказывает влияние на экономическую конъюнктуру, воздействуя на совокупный спрос. Объектом регулирования выступает денежный рынок и, прежде всего, денежная масса.

Монетарную политику определяет и осуществляет центральный банк. Однако изменение предложения денег в экономике происходит в результате операций не только центрального банка, но и коммерческих банков, а также решений небанковского сектора (домохозяйств и фирм).

Тактическими целями (целевыми ориентирами) монетарной политики центрального банка могут выступать:

1) контроль за предложением денег (денежной массы);

2) контроль за уровнем ставки процента;

3) контроль за обменным курсом национальной денежной единицы (национальной валюты).

Изменение предложения денег центральный банк осуществляет посредством воздействия на денежную базу (Н) и на денежный мультипликатор (multден = [(1 + сr)/(cr + rr)], так как DМ = multден х DН. На уровне банковской системы это воздействие осуществляется через регулирование величины кредитных возможностей коммерческих банков (К) и банковского мультипликатора (multбанк = 1/rr).

В современных условиях регулирование предложения денег центральным банком происходит путем воздействия на величину банковских резервов.

Фактический объем денежной массы является результатом операций коммерческих банков по приему депозитов к выдаче кредитов.

Различают два вида монетарной политики:

1) стимулирующая;

2) сдерживающая.

Стимулирующая монетарная политика проводится в период спада и имеет целью «взбадривание» экономики, стимулирование роста деловой активности в целях борьбы с безработицей Сдерживающая монетарная политика проводится в период бума и направлена на снижение деловой активности в целях борьбы с инфляцией.

Стимулирующая монетарная политика заключается в проведении центральным банком мер по увеличению предложения денег. Ее инструментами являются: 1) снижение нормы резервных требований, 2) снижение учетной ставки процента и 3) покупка центральным банком государственных ценных бумаг.

Сдерживающая (ограничительная) монетарная политика состоит в использовании центральным банком мер по уменьшению предложения денег. К ним относятся: 1) повышение нормы резервных требований, 2) повышение учетной ставки процента и 3) продажа центральным банком государственных ценных бумаг.

К инструментам монетарной политики, дающим возможность центральному банку контролировать величину денежной массы, относятся:

1) изменение нормы обязательных резервов

2) изменение учетной ставки процента (ставки рефинансирования)

3) операции на открытом рынке

Первым инструментом монетарной политики является изменение нормы обязательных резервов (или нормы резервных требований – required reserve ratio). Вспомним, что обязательные резервы представляют собой часть депозитов коммерческих банков, которую они должны хранить либо в виде беспроцентных вкладов в центральном банке (если в стране резервная банковская система), либо в виде наличности. Величина обязательных резервов определяется в соответствии с нормой обязательных резервов, которая устанавливается как процент от общей суммы депозитов и может быть рассчитана по формуле:

R обяз. = D х rr,

где R обяз. сумма обязательных резервов;

D – общая сумма депозитов;

rr – норма обязательных резервов (в процентах).

Для каждого вида депозитов (до востребования, сберегательные, срочные) устанавливается своя норма обязательных резервов, причем, чем выше степень ликвидности депозита, тем выше эта норма, например, для депозитов до востребования норма обязательных резервов более высокая, чем для срочных.

Если центральный банк повышает норму обязательных резервов, то предложение денег сокращается по двум причинам.

Во-первых, сокращаются кредитные возможности коммерческого банка, т.е. сумма, которую он может выдать в кредит. Как известно, кредитные возможности представляют собой разницу между суммой депозитов и величиной обязательных резервов банка. При росте нормы обязательных резервов сумма обязательных резервов, которую коммерческий банк не имеет права использовать на цели кредитования (как кредитные ресурсы), увеличивается, а его кредитные возможности соответственно сокращается. Например, если общая сумма депозитов в коммерческом банке увеличивается на 1000 долл., то при норме обязательных резервов, равной 10%, его кредитные возможности составят DК= DD – DR обяз. = D D – (DD х rr) = 1000 1000 х 0.1 = 900, а при норме обязательных резервов, равной 20%

DК= 1000 – 1000 х 0.2 = 800.

Во-вторых, норма обязательных резервов определяет величину банковского (депозитного) мультипликатора: mult = 1/rr, где rr – норма обязательных резервов.

Рост нормы обязательных резервов с 10% до 20% сокращает величину банковского мультипликатора с 10 (1/0.1) до 5 (1/0.2). Таким образом, изменение нормы обязательных резервов оказывает влияние на денежную массу по двум каналам:

1) через изменение кредитных возможностей коммерческих банков;

2) через изменение величины банковского мультипликатора.

Изменение величины кредитных возможностей (т.е. резервов)

коммерческих банков ведет к изменению величины денежной базы (вспомним, что денежная база (Н) = наличность (С) + резервы (R)), а изменение величины банковского мультипликатора (1/rr) обусловливает изменение денежного мультипликатора [(1 + сr)/(cr + rr)].

В результате даже незначительные изменения нормы обязательных резервов могут привести к существенным и непредсказуемым изменениям денежной массы. Так, при норме обязательных резервов, равной 10%, изменение предложения денег банковской системой DМ1 = DК1 х mult1 = 900 х 10 = 9000, а при норме обязательных резервов, равной 20%, изменение предложения денег DМ2 = DК2 х mult2 = 800 х 5 = 4000.

Кроме того, стабильность нормы резервных требований служит основой для спокойного ведения дел коммерческими банками. Поэтому этот инструмент не используется для целей текущего контроля над предложением денег. Изменение нормы обязательных резервов происходит лишь в случаях, когда Центральный банк намерен добиться значительного расширения или сжатия денежной массы (последний раз этот инструмент в США использовался в период кризиса 1974-1975 гг.).

К тому же, начиная с 1980 г. процедура пересмотра этого показателя стала очень громоздкой и технически сложной, поэтому он перестал быть средством оперативного и гибкого управления денежной массой.

Вторым инструментом монетарной политики выступает регулирование учетной ставки процента (ставки рефинансирования) (discount rate). Учетная ставка процента – это ставка процента, по которой центральный банк предоставляет кредиты коммерческим банкам. Коммерческие банки прибегают к займам у центрального банка, если они неожиданно сталкиваются с необходимостью срочного пополнения резервов или для выхода из сложного финансового положения. В последнем случае центральный банк выступает в качестве кредитора последней инстанции.

Денежные средства, полученные в ссуду у центрального банка (через «дисконтное окно») по учетной ставке, представляют собой дополнительные резервы коммерческих банков, основу для мультипликативного увеличения денежной массы.

Поэтому, изменяя учетную ставку, центральный банк может воздействовать на предложение денег. Коммерческие банки рассматривают учетную ставку как издержки, связанные с приобретением резервов. Чем выше учетная ставка, тем меньше величина заимствований у центрального банка и тем меньший объем кредитов предоставляют коммерческие банки. А чем меньше кредитные возможности банков, тем меньше денежная масса. Если же учетная ставка процента снижается, то это побуждает коммерческие банки брать кредиты у центрального банка для увеличения своих резервов. Их кредитные возможности расширяются, увеличивая денежную базу, начинается процесс мультипликативного увеличения денежной массы (на уровне банков DM = multбанк х DК или на уровне экономики DM = multден x DH).

Следует отметить, что в отличие от воздействия на предложение денег изменения нормы обязательных резервов, изменение учетной ставки процента влияет только на величину кредитных возможностей коммерческих банков и соответственно денежной базы, не изменяя величину банковского (и поэтому денежного) мультипликатора.

Изменение учетной ставки также не является самым гибким и оперативным инструментом монетарной политики. Это связано, прежде всего, с тем, что объем кредитов, получаемых путем займа у центрального банка, невелик и не превышает 2-3% общей величины банковских резервов. Дело в том, что центральный банк не позволяет коммерческим банкам злоупотреблять возможностью получения у него кредитов. Он предоставляет средства только в том случае, если, по оценкам экспертов, банк действительно нуждается в помощи, а причины его финансовых затруднений являются объективными.

Поэтому изменение учетной ставки скорее рассматривается как информационный сигнал о намечаемом направлении политики центрального банка. Объявление о повышении учетной ставки информирует о его намерении проводить сдерживающую монетарную политику, как правило, для борьбы с инфляцией. Дело в том, что учетная ставка является своеобразным ориентиром для установления межбанковской ставки процента (т.е. ставки процента, по которой коммерческие банки предоставляют кредиты друг другу) и ставки процента, по которой коммерческие банки выдают кредиты небанковскому сектору экономики (домохозяйствам и фирмам).

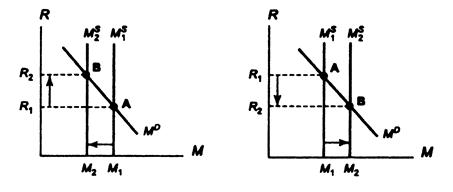

Ставка процентов, выступающая ценой денег формируется на денежном рынке по соотношению спроса на деньги (Мb) и предложения денег (М5) (рис. 2.1). Кривая предложения денег вертикальна, поскольку денежную массу контролирует центральный банк и предложение денег не зависит от ставки процента – чем выше ставка процента, т.е. чем дороже кредиты, тем меньше спрос на них предъявляют экономические агенты. Равновесная ставка процента – это ставка, при которой спрос на деньги равен предложению денег. Графически ее величина определяется в точке пересечения кривой спроса на деньги с кривой предложения денег.

Когда центральный банк повышает учетную ставку процента,

денежная масса сокращается (сдвиг влево кривой предложения денег от ![]() до

до ![]() ), а рыночная ставка

процента растет (от R1 до R2) (рис. 2.1а).

), а рыночная ставка

процента растет (от R1 до R2) (рис. 2.1а).

а) Уменьшение денежной б) Увеличение денежной

массы массы

Рис. 2.1 Воздействие изменения предложения денег на ставку процента

Если центральный банк объявляет о возможном повышении учетной ставки процента, экономика реагирует очень быстро, деньги (кредиты) становятся «дорогими», и денежная масса сокращается.

Наиболее важным и оперативным средством контроля за денежной массой выступают операции на открытом рынке (open market operations). Операции на открытом рынке представляют собой покупку и продажу центральным банком государственных ценных бумаг на вторичных рынках ценных бумаг. (Деятельность центрального банка на первичных рынках ценных бумаг, как правило, запрещена законом.) Объектом операций на открытом рынке служат преимущественно:

1) краткосрочные государственные облигации;

2) казначейские векселя.

Отличие государственных облигаций от векселей Казначейства состоит в том, что облигации приносят доход в виде процента (percent income), а доход по казначейским векселям представляет собой разницу между ценой, по которой Центральный банк продает ценные бумаги, обязуясь выкупить их через некоторый срок, и более высокой, определяемой в момент продажи, ценой обратного выкупа, т.е. это по сути capital gain.

Государственные ценные бумаги покупаются и продаются коммерческим банкам и населению. Покупка центральным банком государственных облигаций и в первом, и во втором случае увеличивает резервы коммерческих банков. Если ЦБ покупает ценные бумаги у коммерческого банка, он увеличивает сумму резервов на его счете в центральном банке. Тем самым, общий объем резервных депозитов банковской системы возрастает, что увеличивает кредитные возможности банков и ведет к депозитному (мультипликативному) расширению. Таким образом, как и изменение учетной ставки процента, операции на открытом рынке влияют на изменение предложения денег, лишь воздействуя на величину кредитных возможностей коммерческих банков и соответственно денежную базу. (Изменение величины банковского, а поэтому и величины денежного мультипликатора не происходит).

Если центральный банк покупает ценные бумаги у населения (домохозяйств или фирм), то поскольку продавец получает чек у центрального банка и вкладывает его на свой счет в коммерческом банке, резервы коммерческого банка увеличатся, и предложение денег возрастет по тем же причинам, как и в случае, когда ценные бумаги продает коммерческий банк. Отличие однако состоит в том, что когда продавцом выступает коммерческий банк, его резервы увеличиваются, как уже отмечалось, на всю сумму покупки облигаций, в то время как, если ценные бумаги продает частное лицо, то увеличивается сумма на текущих счетах, поэтому кредитные возможности банковской системы будут меньше, поскольку часть депозита в соответствии с нормой резервных требований составит обязательные резервы банка. Так, например, если центральный банк покупает ценные бумаги у коммерческого банка на 1000 долл., то кредитные возможности банка увеличатся на всю сумму в 1000 долл.. А если покупателем выступит частное лицо, то при норме резервных требований, равной 20%, кредитные возможности коммерческого банка возрастут лишь на 800 долл., поскольку на 200 долл. должны быть увеличены обязательные резервы.

Покупка ценных бумаг центральным банком используется как средство оперативного воздействия на экономическую ситуацию в период спада. Если же экономика «перегрета», то центральный банк продает государственные ценные бумаги на открытом рынке. Это существенно ограничивает кредитные возможности коммерческих банков, сокращая их резервы, и соответственно денежную базу, что ведет к мультипликативному сжатию денежной массы на величину, равную произведению банковского, а на уровне экономики – денежного мультипликатора и объема продажи ценных бумаг на открытом рынке (bonds – B):

DK = B x multбанк или DН = В х multден

Это оказывает сдерживающее влияние на экономическую активность.

Возможность проведения операций на открытом рынке обусловлена тем, что покупка и продажа государственных ценных бумаг у центрального банка выгодна коммерческим банкам и населению. Это связано с тем, что цена облигации и ставка процента находятся в обратной зависимости, и когда центральный банк покупает государственные облигации, спрос на них возрастает, что ведет к росту их цены и падению ставки процента. Владельцы государственных облигаций (и коммерческие банки, и население) начинают продавать их центральному банку, поскольку возросшие цены позволяют получить доход за счет разницы между ценой, по которой облигация была куплена, и ценой, по которой она продается (capital gain). И, наоборот, когда центральный банк продает государственные ценные облигации, их предложение растет, что ведет к падению их цены и росту ставки процента, делая выгодным их покупку.

Итак, инъекции в банковские резервы, как результат покупки, и изъятия из них, как результат продажи центральным банком государственных ценных бумаг, приводят к быстрой реакции банковской системы, действуют более тонко, чем другие инструменты монетарной политики, поэтому операции на открытом рынке представляют собой наиболее эффективный, оперативный и гибкий способ воздействия на величину предложения денег.

2.2 Состояние денежной сферы и реализация денежно-кредитной политики в первом полугодии 2009 года

В первом полугодии 2009 г. состояние денежной сферы и динамика денежно-кредитных показателей находились под влиянием продолжающегося мирового финансово-экономического кризиса.

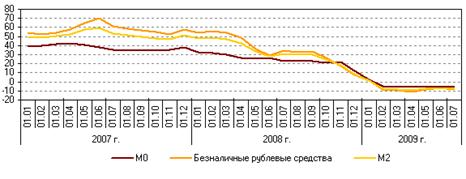

Темпы прироста денежных агрегатов отображены графически на рис. 3.1, 3.2.[3]

Рис. 3.1 Темпы прироста основных денежных агрегатов, %

Денежная масса М2 за январь—июнь 2009 г. сократилась на 2,5% (за январь—июнь 2008 г. — увеличилась на 7,3%). В годовом выражении на 1.07.2009 денежная масса М2 сократилась на 7,6%, тогда как на 1.07.2008 ее годовые темпы прироста составляли 31,2%. Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило уменьшение рублевой денежной массы в реальном выражении за январь—июнь 2009 г. на 9,2% (за январь—июнь 2008 г. она сократилась на 1,3%).

Рис. 3.2 Темпы прироста денежного агрегата М2, %

Денежный агрегат М0 за январь—июнь 2009 г. уменьшился на 7,2% (за аналогичный период 2008 г. — возрос на 0,6%). За II квартал 2009 г. объем наличных денег в обращении увеличился на 7,4%, однако это не компенсировало его сокращения за I квартал 2009 г. (на 13,6%). За период с 1.07.2008 по 1.07.2009 денежный агрегат М0 снизился на 5,4% (на 1.07.2008 годовые темпы его прироста составили 23,0%).

В первом полугодии 2009 г. в условиях складывающейся курсовой динамики существенное влияние на изменение денежного агрегата М0 оказал спрос населения на наличную иностранную валюту. На фоне некоторой стабилизации и постепенного укрепления рубля к доллару США и евро резко сократились объемы продажи банками наличной иностранной валюты населению при росте объемов покупок по сравнению с началом года. В марте—мае 2009 г. имели место нетто-покупки у населения наличной иностранной валюты общим объемом 2,5 млрд. долл. США. В целом в январе—июне 2009 г. нетто-продажи банками наличной иностранной валюты (долларов США и евро) физическим лицам составили 8,4 млрд. долл. США, что меньше, чем в январе—июне 2008 г. (11,4 млрд. долл. США).

Безналичная составляющая денежной массы М2 за январь—июнь 2009 г. уменьшилась на 0,6% (за январь—июнь 2008 г. она возросла на 9,9%). В целом за первое полугодие 2009 г. средства юридических лиц на рублевых счетах уменьшились на 5,8%, средства физических лиц увеличились на 5,6% (за январь—июнь 2008 г. темпы их прироста составили 9,1 и 10,8% соответственно). При этом во II квартале 2009 г. депозиты предприятий выросли на 8,1%, а депозиты населения — на 10,2%, тогда как в I квартале наблюдалось их сокращение.

На фоне снижения темпов экономического роста депозиты "до востребования" за январь—июнь 2009 г. уменьшились на 3,9% (за аналогичный период 2008 г. — возросли на 3,3%). Вместе с тем в апреле—июне темпы их прироста составили 11,3%, а в январе—марте трансакционные депозиты сокращались более высокими темпами, чем срочные депозиты. В целом за период с 1.07.2008 по 1.07.2009 объем депозитов "до востребования" сократился на 15,3% (на 1.07.2008 годовые темпы их прироста составляли 21,0%).

В результате значительного увеличения срочных рублевых депозитов нефинансовых организаций и населения в апреле—июне (7,7%) после их абсолютного сокращения в январе—марте в целом за первое полугодие 2009 г. они возросли на 1,6% (за аналогичный период 2008 г. — на 15,3%). Более предсказуемая курсовая динамика и рост процентных ставок по депозитам обусловили увеличение во II квартале срочных вкладов в национальной валюте. Вместе с тем рост в апреле—июне срочных вкладов нефинансовых организаций не компенсировал их сокращения в январе—марте, и в итоге за первое полугодие они сократились на 6,4%. В то же время срочные рублевые вклады населения выросли за первое полугодие на 6,9%. Срочные депозиты нефинансовых организаций и населения в целом сократились на 1.07.2009 по сравнению с 1.07.2008 на 3,4% (на 1.07.2008 годовые темпы их прироста составляли 46,0%).

В структуре рублевой денежной массы доля наличных денег в обращении на 1.07.2009 уменьшилась относительно 1.01.2009 на 1,4 процентного пункта (до 26,8%), удельный вес депозитов "до востребования" снизился на 0,4 процентного пункта (до 28,5%), а доля срочных депозитов возросла на 1,8 процентного пункта (до 44,7%).

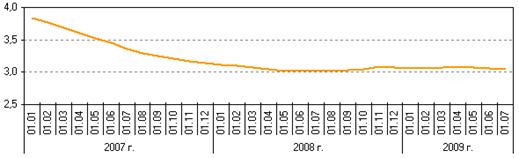

Рис. 3.3 Скорость обращения денег, рассчитанная по денежному агрегаты М2

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, за первое полугодие 2009 г. возросла на 0,1% (за аналогичный период 2008 г. — сократилась на 3,0%). Уровень монетизации экономики (по денежному агрегату М2) за рассматриваемый период не изменился и составил 32,7%.

Несмотря на то что в феврале—июне 2009 г. в условиях изменившейся курсовой динамики ежемесячные темпы прироста вкладов в иностранной валюте в долларовом выражении снизились по сравнению с последним кварталом 2008 г. и январем, доля депозитов в иностранной валюте в общем объеме депозитов банковской системы значительно возросла и на 1.07.2009 составила 28,8% (на 1.07.2008 — 13,8%), а в структуре широкой денежной массы увеличилась до 22,8% (с 10,6% на 1.07.2008).

Широкая денежная масса (включающая депозиты в иностранной валюте) за январь—июнь 2009 г. увеличилась на 1,7%, в то время как за январь—июнь 2008 г. темпы ее прироста составили 8,8%. Годовые темпы прироста широкой денежной массы во II квартале 2009 г. продолжали снижаться и на 1.07.2009 составили 7,1% против 32,4% на соответствующую дату предыдущего года.

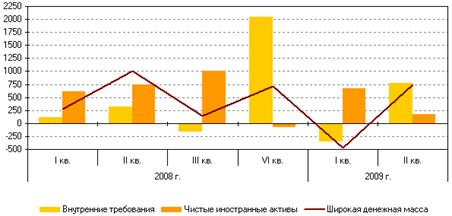

За первое полугодие 2009 г. темп прироста чистых иностранных активов банковской системы составил 6,9%, темп прироста внутренних требований — 4,1% (за аналогичный период предыдущего года — 13,7 и 5,2% соответственно). При этом существенный вклад в прирост внутренних требований внесло увеличение чистого кредита органам государственного управления и требований к другим секторам экономики.

Рис. 3.4 Основные источники изменения широкой денежной массы в 2008-2009 гг.

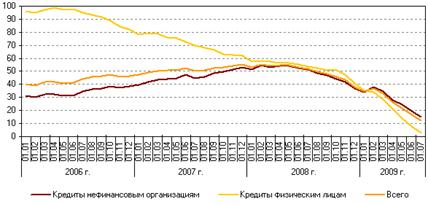

Рис. 3.5 Кредиты нефинансовым организациям и физическим лицам в рублях и иностранной валюте, %

Во II квартале 2009 г. происходило дальнейшее снижение годовых темпов прироста кредитов экономике, обусловленное сохраняющейся высокой стоимостью заимствований на внутреннем рынке, а также снижением спроса на кредиты в условиях общего спада экономической активности. Значительное уменьшение темпов роста депозитной базы, а также продолжающееся сокращение поступлений средств, привлекаемых на международных финансовых рынках, существенно ограничивали предложение кредитов со стороны российской банковской системы. Во II квартале 2009 г. продолжился рост просроченной задолженности по кредитам нефинансовым организациям и населению, что стало дополнительным фактором, обусловившим ограничение предложения кредитов.

В результате темпы прироста задолженности по кредитам нефинансовым организациям в рублях и иностранной валюте (в рублевом выражении) за январь—июнь 2009 г. значительно снизились — до 2,6% против 19,4% за первое полугодие 2008 года. Годовой темп прироста этого показателя на 1.07.2009 составил 15,3% (на соответствующую дату 2008 г. — 51,2%). Задолженность по кредитам, предоставленным физическим лицам в рублях и иностранной валюте (в рублевом выражении), за рассматриваемый период сократилась на 7,9% против 20,8% за январь—июнь 2008 года. Годовой темп прироста кредитов физическим лицам на 1.07.2009 составил 3,0% (на 1.07.2008 — 53,5%).

Денежная база в широком определении за первое полугодие 2009 г. сократилась на 11,0% (за январь—июнь 2008 г. — на 1,6%). В структуре денежной базы в широком определении доля наличных денег возросла с 78,4% на 1.01.2009 до 78,7% на 1.07.2009, средств кредитных организаций на счетах обязательных резервов — с 0,5 до 1,2%, на депозитных счетах — с 2,5 до 10,2%, в облигациях Банка России — с 0,2 до 0,4% на соответствующие даты. Удельный вес средств кредитных организаций на корреспондентских счетах снизился с 18,4% на 1.01.2009 до 9,5% на 1.07.2009.

Совокупные банковские резервы (без учета наличных денег в кассах кредитных организаций) за апрель—июнь 2009 г. возросли на 65,3%, их средний дневной объем во II квартале был равен 819,3 млрд. руб. (в I квартале — 629,3 млрд. руб.). При этом требования Банка России к кредитным организациям по инструментам рефинансирования за апрель—июнь 2009 г. сократились с 2,7 до 1,4 трлн. руб., их средний дневной объем составил более 2 трлн. руб. (в I квартале — 2,8 трлн. руб.).

Средства кредитных организаций на корреспондентских счетах в Банке России за апрель—июнь 2009 г. выросли на 9,2%. Их средний дневной объем за II квартал 2009 г. составил 407,0 млрд. руб., что меньше, чем в I квартале (445,4 млрд. руб.).

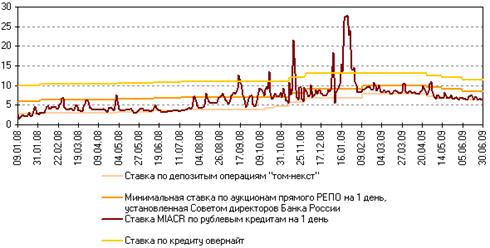

Рис. 3.6 Ставки по основным операциям Банка России и ставка MIACR

Во II квартале 2009 г. ситуация на российском денежном рынке постепенно стабилизировалась: снижался уровень ставок по межбанковским кредитам (МБК) и уменьшалась их волатильность. Этому способствовали укрепление номинального курса рубля по отношению к ведущим мировым валютам, наблюдавшееся на протяжении большей части квартала, снижение процентных ставок по операциям Банка России и рост объема ликвидных рублевых средств кредитных организаций. Средняя ставка по размещенным российскими банками рублевым МБК сроком на 1 день понизилась с 11,6% годовых в I квартале 2009 г. до 7,7% годовых во II квартале. Значение ставки MIACR[4] по однодневным рублевым МБК во II квартале 2009 г. изменялось от 6,3 до 11,0% годовых (в I квартале 2009 г. — от 5,6 до 28,0% годовых).

В начале II квартала 2009 г. ситуация на российском денежном рынке была сравнительно неустойчивой. Это проявлялось в сохранении достаточно высокого уровня межбанковских кредитных ставок (среднемесячная ставка MIACR по однодневным рублевым кредитам в апреле составила 8,6% годовых против 8,7% годовых в марте). Внутримесячная динамика ставок отличалась выраженной цикличностью; в связи с проведением обязательных платежей банками и их клиентами 29 апреля 2009 г. зафиксировано максимальное за II квартал значение ставки MIACR по однодневным МБК в рублях.

В дальнейшем конъюнктура российского денежного рынка характеризовалась большей стабильностью. Среднемесячная ставка MIACR по однодневным рублевым кредитам в мае составила 7,1% годовых, в июне — 6,8% годовых. Волатильность ставок МБК также понизилась. На протяжении названных месяцев ставка MIACR по однодневным рублевым МБК изменялась в сравнительно узком диапазоне — от 6,3 до 8,2% годовых. Локальные пики ставок, связанные с проведением обязательных платежей банками и их клиентами, были слабо выражены, и даже ослабление номинального курса рубля по отношению к ведущим мировым валютам во второй половине июня не привело к существенному росту ставок по рублевым МБК.

3. ЭФФЕКТИВНОСТЬ ГОСУДАРСТВЕННЫХ МЕР ПО УПРАВЛЕНИЮ ДЕНЕЖНОЙ МАССОЙ В РОССИИ

В пример эффективных государственных мер по управлению денежной массы страны, рассмотрим и выявим эффективные инструменты монетарной политики на примере того же первого полугодия 2009 года.

В первом полугодии 2009 г. на фоне продолжающегося мирового финансового кризиса Банк России стремился поддерживать уровень ликвидности банковского сектора, достаточный для обеспечения его устойчивого функционирования. Реализация комплекса мер, направленных на решение этой задачи, позволила снизить волатильность[5] процентных ставок на межбанковском рынке и нормализовать ситуацию с ликвидностью банковского сектора. В значительной степени этому способствовала стабилизация внутреннего валютного рынка.

В течение всего первого полугодия 2009 г. Банк России совершенствовал существующие инструменты рефинансирования и неоднократно корректировал процентные ставки по своим операциям.

По состоянию на 1.07.2009 количество кредитных организаций, заключивших с Банком России генеральные кредитные договоры на предоставление кредитов, обеспеченных залогом (блокировкой) ценных бумаг, составило 454 в 60 регионах России.

Среди инструментов рефинансирования наиболее востребованными были внутридневные кредиты. Их объем за январь—июнь 2009 г. составил 11,3 трлн. руб. (за II квартал — 5,7 трлн. руб.), увеличившись по сравнению с соответствующим периодом 2008 г. на 4,0 трлн. рублей.

Объем кредитов Банка России за январь—июнь 2009 г. составил 1149,1 млрд. руб., в том числе кредитов, обеспеченных поручительствами кредитных организаций, — 401,3 млрд. рублей. Средневзвешенная процентная ставка по кредитам, предоставленным в соответствии с Положением Банка России 312-П, составила за отчетный период 12,43% годовых (в первом полугодии 2008 г. указанные кредиты не предоставлялись).

Банк России также предоставлял кредитным организациям кредиты овернайт для завершения операционного дня. Объем таких кредитов, предоставленных Банком России, за первое полугодие 2009 г. увеличился по сравнению с соответствующим периодом 2008 г. на 109,5 млрд. руб. и составил 194 млрд. руб. (за II квартал — 45,8 млрд. руб.).

В январе—июне 2009 г. Банк России корректировал границы коридора процентных ставок по операциям Банка России, в связи, с чем трижды была снижена ставка рефинансирования, как и процентная ставка, по кредитам овернайт (на 1.07.2009 они составляли 11,5% годовых). Одновременно были снижены процентные ставки по другим операциям Банка России.

За первое полугодие 2009 г. общий объем предоставленных кредитным организациям ломбардных кредитов составил 165,6 млрд. руб. (за II квартал 59,8 млрд. руб.), увеличившись по сравнению с соответствующим периодом 2008 г. в 8,8 раза. Из них основную часть — 90,5 млрд. руб. (или 54,6%) составили ломбардные кредиты по фиксированной процентной ставке на срок от 1 до 30 календарных дней, в том числе 6,1 млрд. руб. предоставлено через СЭТ ММВБ.

За первое полугодие 2009 г. пять раз изменялась процентная ставка по ломбардным кредитам Банка России. Со 2.02.2009 процентная ставка по ломбардным кредитам на срок 1, 7, 30 календарных дней была установлена на уровне 11,0% годовых, с 10.02.2009 — 12,0% годовых, с 24.04.2009 — 11,5% годовых, с 14.05.2009 — 11,0% годовых, с 5.06.2009 — 10,5% годовых.

По кредитам Банка России, обеспеченным активами или поручительствами, процентная ставка изменялась несколько раз и устанавливалась на уровне 11,25; 12,0; 11,5; 11,0; 10,5% годовых по кредитам на срок до 90 календарных дней, 12,5; 12,0; 11,5; 11,0% годовых — по кредитам на срок от 91 до 180 календарных дней, 13,0; 12,5; 12,0; 11,5% годовых — по кредитам на срок от 181 до 365 календарных дней.

Средневзвешенная процентная ставка по ломбардным кредитам за январь—июнь 2009 г. увеличилась по сравнению с соответствующим периодом 2008 г. на 4,22 процентного пункта и составила 11,93% годовых.

Уровень процентных ставок по ломбардным кредитам Банка России, предоставленным за первое полугодие 2009 г. по фиксированным процентным ставкам, сроком на 7 календарных дней составил 10,67% годовых (в соответствующий период 2008 г. — 7,75% годовых), сроком на 30 календарных дней — 11,30% годовых. Уровень процентных ставок по ломбардным кредитам Банка России, предоставленным на аукционной основе сроком на 2 недели, составил 11,53% годовых. Средневзвешенные процентные ставки по вновь совершаемым операциям ломбардного кредитования на аукционной основе составили соответственно: сроком на 3 месяца — 11,31% годовых, сроком на 6 месяцев — 12,15% годовых, сроком на 12 месяцев — 12,32% годовых.

Обеспечением ломбардных кредитов Банка России являлись ценные бумаги, входящие в Ломбардный список Банка России. По состоянию на 1.07.2009 рыночная стоимость заблокированных кредитными организациями ценных бумаг, кроме ценных бумаг, находящихся в залоге, составила 324 млрд. руб., увеличившись за шесть месяцев 2009 г. на 129,1 млрд. руб. (или на 66,2%). В структуре портфеля ценных бумаг, заблокированных кредитными организациями на 1.07.2009, 59% составили облигации Российской Федерации, остальную часть корпоративные облигации, облигации Банка России, облигации субъектов Российской Федерации, ипотечные ценные бумаги, облигации ипотечных агентств, облигации международных финансовых организаций.

В 2009 г. Банк России по-прежнему использовал в качестве инструментов рефинансирования операции по предоставлению кредитов без обеспечения, введенные в действие с октября 2008 года. За первое полугодие 2009 г. объем предоставленных кредитов без обеспечения на сроки от 5 недель до 1 года составил 2,23 трлн. рублей. Первый кредитный аукцион на срок 1 год был проведен 8.06.2009. По его итогам было предоставлено 47,7 млрд. рублей. Задолженность банковского сектора по беззалоговым кредитам за апрель—июнь сократилась на 59% и на 1.07.2009 составила 0,68 трлн. рублей.

Одним из основных рыночных инструментов рефинансирования в 2009 г. оставались операции прямого РЕПО Банка России[6]. За первое полугодие 2009 г. посредством данных операций было предоставлено 20,1 трлн. руб. (за аналогичный период 2008 г. — 2,4 трлн. руб.). Средний объем задолженности кредитных организаций перед Банком России по операциям прямого РЕПО во II квартале сократился на 56,3%, составив 190,1 млрд. руб. против 435,0 млрд. руб. в январе—марте 2009 года.

В рамках мероприятий, направленных на расширение спектра инструментов рефинансирования, Банк России с 15.06.2009 приступил к проведению на регулярной основе аукционов прямого РЕПО на сроки 3; 6 и 12 месяцев.

Объем операций "валютный своп" во II квартале 2009 г. составил 0,1 трлн. руб., за первое полугодие 2009 г. — 0,5 трлн. рублей.

Операции по покупке и продаже облигаций федерального займа из собственного портфеля Банком России во II квартале 2009 г. не осуществлялись.

В этот период на фоне стабилизации ситуации с банковской ликвидностью спрос на облигации Банка России со стороны участников рынка несколько возрос. Объем средств, привлеченных на аукционах по размещению облигаций на первичном рынке, составил в апреле 2,9 млрд. руб., в мае — 1,4 млрд. руб., в июне 6,3 млрд. руб. (с учетом обмена).

В первом полугодии 2009 г. Банк России проводил депозитные операции с кредитными организациями — резидентами в валюте Российской Федерации по фиксированным процентным ставкам на стандартных условиях: "том-некст"[7], "спот-некст"[8], "до востребования", "1 неделя", "спот-неделя", а также по процентным ставкам, определяемым на аукционной основе со сроками привлечения средств в депозиты на 4 недели и на 3 месяца. Общий объем заключенных Банком России депозитных сделок за первое полугодие 2009 г. увеличился по сравнению с соответствующим периодом предыдущего года на 1,5 трлн. руб. и составил 8,9 трлн. рублей.

В течение рассматриваемого периода Банк России четыре раза принимал решение об изменении процентных ставок по депозитным операциям. Фиксированные процентные ставки были установлены: с 10.02.2009 по депозитным операциям "том-некст", "спот-некст" и "до востребования" на уровне 7,75% годовых, по депозитным операциям "1 неделя" и "спот-неделя" — 8,25% годовых; с 24.04.2009 — 7,25% годовых и 7,75% годовых; с 14.05.2009 — 6,75% годовых и 7,25% годовых, с 5.06.2009 — 6,25% годовых и 6,75% годовых соответственно.

Уровень средневзвешенной процентной ставки по депозитным операциям за первое полугодие 2009 г. увеличился по сравнению с соответствующим периодом 2008 г. на 3,84 процентного пункта и составил 7,28% годовых. По депозитным операциям, проводимым Банком России на аукционной основе, средневзвешенная процентная ставка за январь—июнь 2009 г. составила 8,51%.

В целях смягчения последствий мирового финансового кризиса в январе 2009 г. Банком России было принято решение о переносе ранее установленных сроков поэтапного увеличения нормативов обязательных резервов с 1 февраля и 1 марта 2009 г. на 1 мая и 1 июня 2009 г. соответственно и о сохранении значений нормативов в размере 0,5% по каждой категории резервируемых обязательств до 1 мая 2009 года.

В апреле 2009 г. в целях снижения нагрузки на кредитные организации по отчислениям в обязательные резервы Банк России принял решение о повышении нормативов обязательных резервов в четыре этапа (а не в два, как предусматривалось ранее) — на 0,5 процентного пункта на каждом этапе. Нормативы были установлены по каждой категории резервируемых обязательств в следующем размере: с 1 мая 2009 г. — 1,0%, с 1 июня 2009 г. — 1,5%, с 1 июля 2009 г. — 2,0%, с 1 августа 2009 г. — 2,5%.

В целях поддержания ликвидности кредитных организаций в условиях финансового кризиса Банк России до 1 марта 2010 г. предоставил возможность использования усреднения обязательных резервов, то есть поддержания части обязательных резервов на корреспондентских счетах (корреспондентских субсчетах) в Банке России (без "замораживания" их на отдельных счетах обязательных резервов, открытых в Банке России), кредитным организациям независимо от классификационных групп, присваиваемых им в результате оценки экономического положения в соответствии с требованиями соответствующих нормативных актов Банка России.

Для поддержания ликвидности кредитных организаций, осуществляющих мероприятия по предупреждению банкротства с участием государственной корпорации "Агентство по страхованию вкладов" (далее — Агентство) Банк России предоставил таким кредитным организациям право до 1 марта 2010 г. при расчете суммы обязательных резервов, подлежащей депонированию в Банке России, не включать в состав резервируемых обязательств обязательства перед Агентством и(или) обязательства перед инвесторами, не являющимися кредитными организациями, возникающие в рамках оказания финансовой помощи по планам участия Агентства в предупреждении банкротства в соответствии с Федеральным законом "О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года".

Кредитные организации активно использовали усреднение обязательных резервов, поддерживая часть обязательных резервов в качестве соответствующего среднемесячного остатка на корреспондентских счетах (корреспондентских субсчетах), открытых в Банке России. При этом подавляющее большинство кредитных организаций (95,9% от числа действующих кредитных организаций) использовали максимальное значение коэффициента усреднения обязательных резервов, установленное Банком России (0,6), что позволяло им поддерживать на корреспондентских счетах (корреспондентских субсчетах) и использовать в расчетах 60% от общей величины обязательных резервов, подлежащей депонированию в Банке России. Усредненная величина обязательных резервов возросла с 37 млрд. руб. в начале 2009 г. до 78,8 млрд. руб. в июне.

Сумма обязательных резервов, депонированных кредитными организациями на счетах в Банке России, по состоянию на 1 июля 2009 г. составила 61,8 млрд. руб. (в результате первого этапа повышения нормативов обязательных резервов она увеличилась на 30,3 млрд. руб.), в том числе по обязательствам в валюте Российской Федерации — 32,5 млрд. руб. (увеличение на 16,7 млрд. руб.), по обязательствам в иностранной валюте — 29,3 млрд. руб. (увеличение на 13,6 млрд. рублей).

Макроэкономические успехи очевидны. Сильные инфляционные ожидания в начале года, связанные с девальвацией рубля, как мы и предполагали, оказались завышены. По результатам августа прирост потребительских цен составил лишь 0,7%. Мы ожидали 0,9%, а большинство экспертов, в том числе МЭРТ, 1%-1,3%. Очевиден понижательный тренд инфляции. Согласно нашим прогнозам годовой уровень потребительской инфляции составит 10-11%. На начало августа индекс потребительских цен в годовом исчислении составил чуть более 13%.

Дальнейшее снижение инфляции при сохранении ревальвационного тренда по курсу рубля позволит Центробанку провести очередное снижение ставки рефинансирования.

На рынке бытует мнение, что данный инструмент не влияет на отечественную экономику. Но когда около 12% пассивов банковской системы формируется за счёт государственных финансовых инструментов (ЦБ, Минфин, госфонды), доходность по которым тем или иным образом зависит от ставки рефинансирования ЦБ, то это утверждение, мягко говоря, теряет актуальность. Кроме того, растёт популярность кредитов попадающих под программы государственного субсидирования процентной ставки, а это не маловажный макроэкономический фактор, который уже давно активно используется в сельском хозяйстве. И действительно если за счёт инфляции бюджет получает так называемый «инфляционный налог», то почему бы государству не субсидировать кредитную ставку, стимулируя экономическую активность не только в сельском хозяйстве и автомобилестроении, но и в строительстве, инвестиционной деятельности и т.д.

Так что экономика РФ заинтересована в как можно большем снижении ставки рефинансирования, которое, конечно же, должно быть обосновано соответствующим снижением инфляции.

ЗАКЛЮЧЕНИЕ

На данном этапе преобразования российского общество в смешанную систему, в основе которой лежит социально ориентированная рыночная экономика, означает, что на смену государственной экономике пришла многосекторная смешанная экономика. Это привело к принципиально новым подходам, к роли и функциям государства в такой экономической системе.

Одним из ключевых элементов государственного регулирования экономики является денежно-кредитная политика. Кредитно-денежная политика есть регулирование денежной массы и денежного обращения в стране путем непосредственного государственного воздействия или воздействия через центральный банк страны. Кредитно-денежная политика обеспечивает надлежащее функционирование денежной системы и денежного оборота, распространяя свое влияние, как на деньги, так и на цены.

Кредитно-денежная политика ставит цели стабилизации, повышения устойчивости и эффективности функционирования хозяйственной системы, преодоления кризисов, обеспечения занятости и экономического роста, главное, стабилизации денежного обращения и ориентирована в основном на денежную массу.

Соответственно и целевые задачи кредитно-денежной политики обладают своеобразием. Это - стабилизация уровня цен, подавление инфляции, стабилизация покупательной способности и курса национальной валюты на внутреннем и внешнем рынках, обеспечение устойчивого денежного обращения в условиях свободных рыночных цен, регулирование денежной массы, спроса и предложения денег посредством банковской системы.

Хочется надеяться, что реализация правительственной программы по осуществлению денежно-кредитной политики явится тем условием, которое сможет обеспечить качественный и стабильный рост отечественной экономики.

Одним из важнейших проявлений устойчивости экономики является устойчивость зависимости между массой денег в обращении и важнейшими экономическими показателями. Функция, выражающая эту зависимость, является важнейшим инструментом анализа воздействия денежной политики на экономику.

Поддержание стабильного уровня цен - главная цель экономической политики. Она достигается, если обеспечена стабильность денежного обращения. Последнее в свою очередь достигается, если выполняется следующее правило: масса денег растет постоянным умеренным темпом, который зависит от соотношения долгосрочного темпа роста производства и скорости обращения денег. Политика «точной настройки», предполагающая активное реагирование на текущую ситуацию, исключается как неэффективная и не отвечающая целям поддержания стабильности экономического развития.

Объем денежной массы находится под контролем центрального банка, непосредственно воздействующего на величину денежной базы, которая и является основным индикатором денежной политики и ее главным инструментом.

Банк РФ рассчитывает денежную массу по состоянию на 1-е число месяца на основании данных сводного баланса банковской системы. Ориентиры роста денежной массы определяются на основе таких макроэкономических показателей, как динамика ВВП и прогнозируемый рост цен в предполагаемом периоде. В условиях долларизации отечественной экономики при прогнозировании рублевой денежной массы следует учитывать возможное движение средств по валютным счетам всех участников рынка.

Мы считаем, что целевая функция денежно-кредитной политики должна определять четкие ориентиры стратегической политики Центрального банка, направленной на решение проблем и создание условий, предпосылок формирования сбережений субъектами экономики и последующей их трансформации в реальный сектор экономики. Поэтому стратегия денежно-кредитной политики должна обеспечивать долгосрочный экономический рост на базе структурной перестройки экономики, модернизации производственной базы и развития инфраструктуры. Несомненно, необходимо поддерживать контроль над темпом роста цен и курсом национальной валюты, чтобы обеспечить условия для развития национального производства. Для этого промежуточные цели денежно-кредитной политики должны находиться в теснейшей связи с конечными ориентирами экономической политики государства.

ИСПОЛЬЗОВАННЫЕ ИСТОЧНИКИ И ЛИТЕРАТУРА

1. О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами: Положением Банка России от 12.11.2007 № 312-П

2. О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года: Федеральный закон от 27.10.2008 № 175-ФЗ

3. Аналитические данные с сайта Центрального Банка России -http://www.cbr.ru/analytics/

4. Вечканов Г.С., Вечканова Г.Р. Макроэкономика. – Изд.: Питер, 2008, 228 с.

5. Всемирный банк. Макроэкономические факторы послекризисного роста / Вопросы экономики, 2009. - 5.

6. Голуб А. Факторы роста Российской экономики и перспективы технического обновления// Вопросы экономики, 2009. - № 6.

7. Зелтынь А.С. Государственная промышленная политика в рыночных экономиках / ЭКО, 2008. - №7.

8. Информационно-аналитический портал Индустрии управления активами фондов - http://www.fundshub.ru

9. Камаев В.Д. Экономическая теория: краткий курс: учебник / В.Д. Камаев, М.З. Ильчиков, Т.А. Борисовская. – М.: КНОРУС, 2007. - 384 с.

10. Казанская Ю. Финансы

и кредит: Учебно-методическое пособие для самоподготовки к практическим

занятиям (в вопросах и ответах).

Таганрог: ЮФУ, 2007. – 240 с.

11. Косой А.М. Платежный оборот: исследования и рекомендации. М.: Финансы и статистика, 2005.

12. Корявцев П.М. Инфляция и кризис экономики России: через десять лет. СПб., 2007. - 320 с.

13. Красавина Л.Н., Пищик В.Я. Регулирование инфляции: мировой опыт и российская практика. – М.: Финансы и статистика, 2008. – 312 с.

14. Ларионов И.К., Щербаков В.Н., Герасин А.Н. Экономическая теория. – М.: Сфера, 2008. – 373 с.

15. Матвеева Т.Ю. Введение в макроэкономику: учебное пособие. 5-е изд. – М.: ГУ ВЩЭ, 2007. – 511 с.

16. Основные направления единой государственной денежно-кредитной политики на 2009 // Деньги и кредит. – 2004. – № 11.