Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Международный кредитный рынок и оценка его потенциала для финансирования национальной экономики

Курсовая работа: Международный кредитный рынок и оценка его потенциала для финансирования национальной экономики

Министерство образования Республики Беларусь

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«ПОЛОЦКИЙ ГОСУДАРСТВЕННЫЙ университет»

Финансово-экономический факультет

Кафедра финансов

КУРСОВАЯ РАБОТА

По дисциплине «Теория финансов»

Тема: Международный кредитный рынок и оценка его потенциала для финансирования национальной экономики

Исполнитель:

студентка финансово-экономического факультета

4 курса гр. 04ФКз

Грищенко Александра Николаевна

(фамилия, имя, отчество)

Руководитель проекта:

Ассистент кафедры финансов

(ученое звание, ученая степень, должность)

Авилкина Марина Александровна

(фамилия, имя, отчество)

Новополоцк 2008

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СУЩНОСТЬ МЕЖДУНАРОДНОГО КРЕДИТНОГО РЫНКА

1.1 Понятие и экономическая сущность международного кредита

1.2 Виды и формы международного кредита

1.3 Структура международного кредитного рынка

1.4 Сущность международных кредитных отношений и их роль в финансировании национальной экономики

2. АНАЛИЗ использования ФИНАНСОВЫХ РЕСУРСОВ международного кредитного рынка в республике беларусь

2.1 Анализ кредитования реального сектора экономики Республики Беларусь

2.2 Анализ использования международных кредитных ресурсов банковской системой Республики Беларусь

2.3 Анализ опыта сотрудничества Республики Беларусь с международными финансовыми организациями

3. Способы привлечения международных кредитных ресурсов в национальную экономику республики Беларусь

3.1 Проектное финансирование как инструмент привлечения финансовых ресурсов в реальный сектор экономики

3.2 Выпуск еврооблигаций как источник финансирования дефицита бюджета

3.3 Расширение ресурсной базы банков за счет международного кредитного рынка

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы «Международный кредитный рынок и оценка его потенциала для финансирования национальной экономики» обусловлена тем, что в условиях глобализации международной экономики, интеграции национальных экономик в мировое сообщество усиливается роль международного капитала в финансировании национальной экономики. В то же время экономика Республики Беларусь нуждается в привлечении ресурсов, в инвестировании в основной капитал предприятий. Программой социально-экономического развития РБ на 2006-2010 гг. планируется довести уровень иностранных инвестиций в экономику республики до 10 % (в 2007г этот показатель составил 4,5 %) от вложений в основной капитал. Международный кредит как наиболее распространенная форма заимствования является лидером привлечения внешних финансовых ресурсов в экономику Республики Беларусь.

Объектом исследования в данной работе является экономика Республики Беларусь, как субъект международных кредитно-финансовых отношений. Предмет исследования – использование международных кредитных ресурсов для финансирования реального сектора экономики, в банковской сфере; а так же сотрудничество РБ с международными валютно-кредитными организациями.

Целью данной работы является выявление неиспользуемого потенциала международного кредитного рынка для финансирования национальной экономики.

Для этого решаются следующие задачи:

- изучение теоретико-методологичесткие аспекты понятия «международный кредит», «международный кредитный рынок» «международные кредитные отношения»;

- проведение анализа использования ресурсов международного кредитного рынка в национальной экономике РБ;

- определение возможных способов привлечения международного кредита в экономику РБ.

Решение поставленных задач осуществляется путем сбора информации, ее анализа и обобщения полученных в результате анализа выводов.

При написании данной работы были использованы

- Нормативно-правовые акты Республики Беларусь, а именно:

Государственная Программа социально-экономического развития Республики Беларусь на 2006 – 2010 годы

Основные направления денежно-кредитной политики Республики Беларусь на 2008г.

Постановление Совета Министров Республики Беларусь от 16 февраля 2006 г. № 215 «Об инвестиционной деятельности в Республике Беларусь в 2006 году»

Постановление Совета Министров Республики Беларусь от 31 марта 2007 г. № 415 «Об инвестиционной деятельности в Республике Беларусь в 2007 году». и др.

- Учебные пособия «Теория Финансов» под ред. Н.Е.Зайца, «Финансы внешнеэкономической деятельности» под ред. К.В.Рудого, «Международные валютно-кредитные отношения» Гусаков Н.П. и др.

- Публикации в периодических изданиях: журналы «Финансы», «Банковский вестник», «Вестник Белорусского государственного экономического университета» и др.

Также в работе использованы материалы, опубликованные в Интернете.

В теоретической части рассмотрены понятия «Международный кредитный рынок», «Международный кредит» рассмотрены его основные виды и формы, рассмотрена сущность международных кредитных отношений.

Далее проведен анализ использования международных кредитных ресурсов в экономике Республики Беларусь.

В третьей части рассмотрены возможные способы привлечения иностранных ресурсов в национальную экономику Республики Беларусь.

1. СУЩНОСТЬ МЕЖДУНАРОДНОГО КРЕДИТНОГО РЫНКА

1.1 Международный кредит как экономическая категория

Объективной основой развития международного кредита стали выход производства за национальные рамки, усиление интернационализации хозяйственных связей, международное обобществление капитала, специализация и кооперирование производства, НТР. Интенсификация, глобализация мирохозяйственных связей, углубление международного разделения труда обусловили увеличение масштабов и дифференциацию сроков международного кредита [6, c.415].

Международный кредит — движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и уплаты процента. То есть это предоставление денежно-материальных ресурсов одних стран другим во временное пользование в сфере международных отношений. Средства для международного кредита мобилизуются на Международном рынке ссудных капиталов, на национальных рынках ссудных капиталов, а также за счет использования ресурсов государственных, региональных и международных организаций [8, c.103]. В качестве кредиторов и заемщиков выступают частные предприятия (банки, фирмы), государственные учреждения, правительства, международные и региональные валютно-кредитные и финансовые организации.

Международный кредит участвует в кругообороте капитала на всех его стадиях: при превращении денежного капитала в производственный путем приобретения импортного оборудования, сырья, топлива; в процессе производства в форме кредитования под незавершенное производство; при реализации товаров на мировых рынках. Источниками международного кредита служат: временно высвобождаемая у предприятий в процессе кругооборота часть капитала в денежной форме; денежные накопления государства и личного сектора, мобилизуемые банками. Международный кредит отличается от внутреннего межгосударственной миграцией и укрупнением этих традиционных источников за счет их привлечения из ряда стран. Хотя международный кредит опосредствует движение товаров, услуг, капиталов во внешнем обороте, движение ссудного капитала за национальной границей относительно самостоятельно по отношению к товарам, произведенным за счет заемных средств. Это обусловлено погашением кредита за счет прибыли от эксплуатации введенного в строй с помощью заемных средств предприятия, а также использованием кредита в некоммерческих целях [6, c.418].

Принципы международного кредита. Связь международного кредита с воспроизводством проявляется в его принципах:

1) возвратность: если полученные средства не возвращаются, то имеет место безвозвратная передача денежного капитала, т.е. финансирование;

2) срочность, обеспечивающая возвратность кредита в установленные кредитным соглашением сроки;

3) платность, отражающая действие закона стоимости и способ осуществления дифференцированных условий кредита;

4) материальная обеспеченность, проявляющаяся в гарантии его погашения;

5) целевой характер — определение конкретных объектов ссуды (например, «связанные» кредиты), его применение прежде всего в целях стимулирования экспорта страны-кредитора [8,c.105].

Функции международного кредита выражают особенности движения ссудного капитала. В их числе:

• перераспределение ссудного капитала между странами (тем самым кредит содействует выравниванию национальной прибыли в среднюю прибыль, увеличивая ее массу);

• усиление централизации (концентрации) и накопления капитала в рамках всего мирового хозяйства;

• экономия издержек обращения в сфере международных расчетов путем использования кредитных средств (тратт, векселей, чеков, переводов и др.), развития и ускорения безналичных платежей;

• ускорение процесса реализации товаров и услуг во всемирном масштабе, способствующее росту масштабов расширенного воспроизводства;

• регулирование мировой экономики [6, 418].

Роль международного кредита в мировой экономике напрямую связана с выполнением тесно взаимосвязанных вышеуказанных функций. Для развития национального производства она двоякая. С одной стороны, международный кредит обеспечивает непрерывность воспроизводства и его расширение, способствует интернационализации производства и обмена, углублению международного разделения труда. С другой стороны, международный кредит усиливает диспропорции общественного воспроизводства, стимулируя скачкообразное расширение прибыльных отраслей, сдерживает развитие отраслей, в которые не привлекаются иностранные заемные средства. Более того, зачастую международный кредит используется для укрепления позиций иностранных кредиторов в конкурентной борьбе [8, c.106].

Таким образом, двоякая роль международного кредита в условиях рыночной экономики проявляется в его использовании как средства взаимовыгодного сотрудничества стран и конкурентной борьбы между ними.

В зависимости от главных признаков, характеризующих отдельные стороны кредитных отношений, можно привести следующую классификацию форм международного кредита:

• по источникам: внутреннее и внешнее кредитование внешней торговли;

• по субъектам кредитных отношений: государственный, частный кредит и кредит международных финансовых организаций;

• по назначению: коммерческие кредиты, непосредственно связанные с внешней торговлей товарами и услугами; финансовые кредиты на прямые капиталовложения, строительство объектов, приобретение ценных бумаг, погашение внешней задолженности, валютную интервенцию; промежуточные кредиты для обслуживания смешанных форм вывоза капиталов, товаров и услуг, например, в виде выполнения комплекса подрядных работ «инжиниринг»;

• по видам: товарные кредиты, предоставляемые экспортерами импортерам; валютные, выдаваемые банками в денежной форме;

• по валюте займа: кредиты, предоставляемые в валюте страны-должника; в валюте страны-кредитора; в валюте третьей страны; в международной счетной единице (СДР);

• по срокам: сверхсрочные кредиты - суточные, недельные, на срок до трех месяцев; краткосрочные - до одного года; среднесрочные - от одного года до пяти лет; долгосрочные, предоставляемые на срок свыше пяти лет (при пролонгации (продлении) краткосрочных и среднесрочных кредитов они становятся долгосрочными, причем с государственной гарантией);

• по обеспеченности: обеспеченные (товарными документами, векселями, ценными бумагами, недвижимостью и др.); бланковые - под обязательства должника (соло - вексель с одной подписью);

• по форме предоставления кредита: наличные, зачисляемые на счет и в распоряжение должника; акцептные - при акцепте тратты импортером или банком; депозитные сертификаты; облигационные займы; консорциальные кредиты [9, c.181].

1.2 Формы и виды международного кредита

Финансовые кредиты. Одной из форм финансовых кредитов являются облигационные займы, размещаемые иностранными заемщиками на международном и национальных рынках ссудных капиталов с помощью банков. Финансовые кредиты могут предоставляться в валютах страны-кредитора и страны-должника, а также в валютах третьих стран или в нескольких валютах. Государство участвует в международном кредитовании развитых стран не только как заемщик и кредитор, но и как гарант. В частности, широко практикуется государственное гарантирование экспортных кредитов.

Коммерческий кредит вступает как разновидность расчетов т.е. с рассрочкой платежей. Основными видами коммерческого кредита являются: фирменный кредит; вексельный кредит; учетный кредит; кредит по открытому счету; факторинг; форфетирование; овердрафт; акцептный кредит.

Фирменный кредит — традиционная форма кредитования экспорта, при которой экспортер предоставляет кредит на срок от двух до семи лет иностранному покупателю (импортеру) в форме отсрочки платежа за товары и оформляется векселем или по открытому счету.

При вексельном кредите экспортер выставляет переводный вексель (тратту) на импортера, который акцептует его при получении коммерческих документов. Кредит по открытому счету оформляется в виде записи на счете покупателя его задолженности по ввезенным товарам и обязательстве погасить кредит в определенный срок. Такой кредит применяется при регулярных поставках и доверительных отношениях между контрагентами.

Разновидностью фирменного кредита является авансовый платеж (аванс) покупателя (импортера), который выплачивается экспортеру после подписания контракта. Фирменные кредиты обычно предоставляются частными фирмами, поэтому их иногда называют частными кредитами [9, c. 183].

Учетный кредит — это кредит, предоставляемый банком векселедержателю путем покупки векселя до наступления по нему срока платежа. Покупка векселя сопровождается индоссаментом векселедержателя, в результате чего вексель, а вместе с ним и право требования платежа по нему полностью переходят в распоряжение банка.

Лизинг (англ. leasing — долгосрочная аренда, сдача в наем) — соглашение об аренде движимого и недвижимого имущества сро ком от трех до пятнадцати лет. В отличие от традиционной аренды объект лизинговой сделки выбирается лизингополучателем, а лизингодатель приобретает (производит) оборудование за свой счет. По истечении срока лизинга клиент может продолжать аренду на льготных условиях или купить имущество по остаточной стоимости. В мировой практике лизингодателем обычно является лизинговая компания, а не коммерческий банк. Различают два вида (формы) лизинговых операций: оперативный и финансовый.

Оперативный лизинг — это соглашение об аренде, срок действия которой короче установленного срока службы (физического износа) данного оборудования, т.е. меньше нормативного амортизационного периода. Финансовый лизинг — соглашение об аренде с полной окупаемостью арендуемых основных средств. Оно предусматривает покрытие полной стоимости амортизации оборудования в течение периода своего действия.

С экономической точки зрения финансовый лизинг похож на долгосрочный банковский кредит, предоставленный на закупку оборудования (для обеспечения возвратности кредита банк или иная кредитная организация может сохранить за собой залоговое право собственности на имущество). По существу, это кредит в форме функционирующего капитала. Лизинг выполняет функции финансирования, избавляя лизингополучателя от необходимости нести одноразовые крупные расходы на приобретение дорогостоящих видов машин и оборудования [9, c. 185].

Факторинг — специфическая разновидность краткосрочного кредитования экспорта и посреднической коммерческой деятельности, представляющая собой торгово-комиссионные и посреднические услуги банка. Основной целью факторинга является получение средств немедленно или в срок, определенный договором. В результате продавец не зависит от платежеспособности покупателя. Факторинг включает: взыскивание дебиторской задолженности клиента (покупателя), предоставление ему краткосрочного кредита и освобождение его от кредитных рисков по экспортным операциям.

Форфетирование — это особая форма кредитования экспорта банком или финансовой компанией путем покупки на полный срок на заранее оговоренных условиях векселей (тратт) и других долговых требований по внешнеторговым операциям. Тем самым экспортер передает форфетору (банку или финансовой компании) коммерческие риски, связанные с неплатежеспособностью импортера. Форфетирование — это форма трансформации коммерческого векселя в банковский вексель. В результате продажи портфеля долговых требований снижается дебиторская задолженность экспортера, сокращаются сроки инкассации требований, бухгалтерские и административные расходы [9, c. 188].

Акцептный кредит (acceptance credit) — это банковский кредит, получаемый экспортером или импортером путем передачи банку своих векселей, выставленных на данный банк. Это кредит, предоставляемый банком в форме акцепта переводного векселя, выставляемого на банк экспортерами и импортерами. При этом экспортер получает возможность выставлять на банк векселя на определенную сумму в рамках кредитного лимита. Разновидностью акцептного кредита является акцептно-рамбурсный кредит. Он основывается на сочетании акцепта и возмещения (рамбурсирования) импортером средств банку-акцептанту. Рамбурс (франц. rembourser) в международной торговле означает оплату приобретаемого товара через посредство банка в форме акцепта банком импортера тратт, выставленных экспортером. Термин «акцептно-рамбурсный кредит» применяется в тех случаях, когда банки акцептуют тратты, выставляемые на них иностранными коммерческими фирмами [9, c. 191].

1.3 Структура международного кредитного рынка

Международный кредитный рынок представляет собой сферу и форму организации движения кредитных ресурсов между странами. Мировой кредитный рынок — специфическая сфера рыночных отношений, где формируется спрос и предложение на заемный капитал, охватывающая движение ссудного капитала между странами на условиях возвратности, срочности, обеспеченности и уплаты процентов. В качестве кредиторов и заемщиков на нем выступают банки, предприятия, государства, международные финансовые институты. Международные валютно-кредитные организации - международные финансовые организации, созданные на основе межгосударственных соглашений с целью регулирования валютных и кредитно-финансовых отношений между странами, содействия экономическому развитию стран, кредитной помощи. В число таких организаций входят Банк международных расчетов, Международный валютный фонд, Международный банк реконструкции и развития, Международная ассоциация развития, Международная финансовая корпорация, Европейский инвестиционный банк, региональные международные банки развития [7, c.52].

Условия международного кредита отражают его связь с экономическими законами рынка и используются для решения задач экономических агентов рынка и государства.

Составными частями мирового кредитного рынка являются рынки: евровалют, евродепозитов, еврокредитов, еврооблигаций.

Рынок евровалют (eurocurrency market) — это рынок, на котором депозитные и ссудные операции производятся в евровалютах. Он является важнейшей частью международного кредитного рынка.

Евровалюта (eurocurrency) это национальная валюта, которая переводится на счет в иностранный банк и используется последним для кредитных операций в любой стране (например, доллары на счетах иностранных банков в США и за рубежом). Евровалюта — это любая валюта, хранящаяся в банке вне страны ее происхождения.

Основной привлекательной чертой рынка евровалют является разница в процентных ставках в сравнении с национальными рынками. В силу крупного размера сделок и отсутствия ограничивающего регулирования, требующего дополнительных расходов, депозиты в евровалюте, как правило, дают больший доход, чем вклады в своих странах. И займы на этом рынке обходятся по большей части дешевле, чем на национальных рынках кредита.

В целом к характерным особенностям рынка евровалюты относятся следующие.

1.Это оптовый, а не розничный рынок, поскольку оперируют на нем, как правило, большими суммами. Основные заемщики — государственные организации (центральные и местные), государственные предприятия и корпорации, транснациональные компании и банки, а также международные кредитно-финансовые институты. Более того, почти 4/5 рынка евровалют приходится на межбанковские операции.

2.Этот рынок почти не подвержен регулированию.

3. Вклады на рынке в основном краткосрочные, так как подавляющая часть вкладов — межбанковские, имеющие преимущественно краткосрочный характер. В то же время большинство займов в евровалютах выдается на более длительные сроки.

4. Рынок евровалют существует для сбережений и срочных вкладов, а не для текущих вкладов, выдаваемых по требованию вкладчика. Иными словами, организации, делающие вклады в евровалютах, не снимают с этих вкладов суммы в национальных валютах для приобретения товаров или услуг.

5.Рынок евровалют — это преимущественно рынок евродолларов (доллару принадлежит преобладающая часть евровалютного рынка, хотя его значение и уменьшилось (начиная с 1985 г.) в связи с понижением курса доллара относительно валют почти всех промышленно развитых стран мира.

Рынок евродепозитов это устойчивые валютно-финансовые отношения по формированию вкладов в иностранной валюте в крупных коммерческих банках развитых стран за счет средств, обращающихся на рынке евровалют. Депозитные сертификаты в долларах, фунтах стерлингов или иенах существуют в дополнение к обычным вкладам (депозитам) на рынке евровалют. Они представляют собой выдаваемые банком письменные свидетельства о депонировании вкладчиками денежных средств, дающие им право на получение вклада и процентов (сроки вкладов колеблются от месяца до нескольких лет), а также некоторые другие инструменты.

Хотя депозитные сертификаты (ДС) можно получать единицами по 100 тыс. долл., большинство из них на рынке выражается в суммах в несколько миллионов долларов или больше. ДС обычно котируются со скидкой, или дисконтом, с фиксированной процентной ставкой, но могут также котироваться с «плавающей» ставкой процента. В частности, операции по депозитам в евровалютах не входят в юрисдикцию стран нахождения банков, что дает возможность более гибко регулировать ставки процентов по вкладам в интересах привлечения евровалютных ресурсов.

Рынок еврокредитов — это устойчивые кредитные связи по предоставлению международных займов в евровалюте крупными коммерческими банками развитых стран. Еврокредит — среднесрочный банковский кредит в одной из евровалют, обычно предоставляемый синдикатом банков по плавающей ставке. В качестве заемщиков евровалют выступают крупные национальные монополии, нуждающиеся в кредитах для финансирования масштабных проектов и мероприятий в данной стране и за рубежом. Еврокредиты могут иметь форму займов, кредитных линий, других видов средне- и долгосрочных кредитов, включая синдицирование, означающее объединение ресурсов нескольких банков в целях разделения риска при предоставлении крупного займа.

Еврокредиты представляются на срок от двух до десяти лет с плавающими процентными ставками (ролловерные кредиты — через определенные промежутки времени предусматривается пересмотр ставки процента в зависимости от динамики ставки предложения Лондонского межбанковского рынка — ЛИБОР).

Рынки облигаций, существующие во многих странах, доступны как отечественным, так и иностранным вкладчикам капиталов. Международный рынок облигаций разделяют на рынки иностранных облигаций и еврооблигаций. Иностранные облигации продаются вне страны заемщика, но выражаются в валюте выпустившей их страны.

Еврооблигации — средне- и долгосрочные облигации в евровалютах (как правило, с фиксированной процентной ставкой), выпускаемые вне страны происхождения валюты для размещения среди зарубежных инвесторов. Обычно они гарантируются или выводятся на рынок в пользу заемщика синдикатом банков из разных стран и размещаются в странах, отличных от той, в валюте которой выражен заем [9, c. 213].

Рынок еврооблигаций — это устойчивые отношения по долговым обязательствам при долгосрочных займах (обычный срок погашения 10—15 лет) в виде облигаций заемщиков. В последних указываются данные о сумме долга, условиях и сроках его погашения, порядке получения процентов. Почти во всех случаях эти ценные бумаги выпускаются на предъявителя, поэтому обладают высокой ликвидностью. Выпуск, гарантирование и размещение обязательств на рынке еврооблигаций осуществляются обычно эмиссионным синдикатом в составе банков нескольких стран (банковские консорциумы) или международными организациями. Повышенная заинтересованность держателей обязательств рынка еврооблигаций обеспечивается снятием налога с источника дохода.

Многие страны стараются ограничить или строго контролировать влияние международного рынка кредитов на национальную экономику. Наиболее часто используемые при этом меры регулирования включают:

• прямой валютный контроль;

• операции на открытом рынке;

• изменение учетной ставки центральным банком;

• установление отрицательного процента по евровалютным депозитам;

• введение обязательных резервов по евровалютным депозитам;

• операции своп центральных банков с коммерческими банками;

• введение двойного валютного рынка (валютного рынка с двойным режимом);

• лимитирование иностранных требований и обязательств;

• введение лицензий на платежи за границу.

Все вышеназванные меры включают как прямые, так и косвенные формы регулирования. В частности, к косвенным мерам относятся: регулирование процентной ставки, введение специальных требований об обязательных резервах по отношению к иностранным депозитам, манипулирование размерами форвардного покрытия. Форвардное покрытие в данном случае представляет собой процентную надбавку к курсу покупаемой валюты. Среди прямых форм валютного контроля наиболее распространенными являются установление квот на иностранные активы или обязательства коммерческих банков, лимитирование новых иностранных инвестиций [6, c.523].

1.4 Сущность международных кредитных отношений и их роль в финансировании национальной экономики

Международные кредитные отношения можно разделить на государственные (с участием государства в роли кредитора или заемщика) и негосударственные (банки и небанковские учреждения). Государство может выступать как в роли кредитора, так и в роли заемщика. В первом случае международная кредитная деятельность государства зависит от степени экономического развития страны. Если страна относится к государствам с развитой экономикой, как, например, страны G7 (“большой семерки”), то кредитная деятельность государства осуществляется по не скольким направлениям.

Во-первых, государственные международные кредитные отношения осуществляются в рамках государственной внешней политики.

Во-вторых, государственные интересы развитых стран тесно связаны с приоритетами частного сектора, к примеру, крупных транснациональных корпораций. Поэтому государственные инвестиции или кредиты в развивающиеся страны часто являются дополняющими частные капиталовложения.

В-третьих, развитые страны проводят широкое международное кредитование, поскольку могут это делать. Они обладают соответствующей финансовой возможностью. Никто кроме них не способен предоставить крупные средства на финансирование и кредитование решения глобальных проблем: исследование озонового слоя, освоение космоса, борьбу с бедностью, лечение раковых заболеваний и СПИДа и пр.

В-четвертых, международные кредитные отношения развиваются благодаря желанию любого финансового субъекта получить прибыль. Появившиеся новые рынки и новые возможности привлекают государственные финансовые потоки. Кроме того, власти развитых стран участвуют в операциях на мировых финансовых рынках [16, c.25]

Если страна относится к государствам с менее развитой экономикой, к развивающимся странам, странам с переходной экономикой и другим, которых большинство, то она преимущественно является заемщиком, а не кредитором. Экспорт капитала из таких стран маловероятен из-за недостатка средств на проведение международных финансовых операций на мировых финансовых рынках или национальных рынках развитых стран. Однако в период получения страной высоких доходов она пытается сохранить полученные средства, размещая их на рынках капиталов развитых стран как в государственные, так и в частные ценные бумаги.

Традиционно любое государство чаще всего выступает заемщиком, нежели кредитором. Нехватка собственных финансовых ресурсов для проведения экономической политики вынуждает страны обращаться к внешним заемным средствам. Внешнее финансирование государства включает в себя следующие важные звенья:

— международное финансирование — займы на мировых финансовых рынках (выпуск суверенных еврооблигаций);

— кредиты международных финансовых организаций (МВФ, Группы Всемирного банка, региональных фондов и банков);

— двусторонние и многосторонние кредиты других государств, иностранных банков и компаний (проектное финансирование и др.);

— иностранное инвестирование (прямое и портфельное) на национальном рынке (продажа государственной собственности, выпуск государственных облигаций на национальном рынке);

— финансовая помощь (гранты на развитие отраслей и пр.) [16, c,28].

Значение и необходимость международного кредита для государства определяется природой функционирования государственных финансов. Бюджетный дефицит требует финансирования из различных источников, и в том числе из внешних. Развитые страны могут позволить себе большой бюджетный дефицит для стимулирования экономического роста, поскольку всегда могут найти платежеспособные внутренние источники, например дееспособный внутренний рынок капиталов, для покрытия дефицита. Развивающиеся страны и страны с переходной экономикой не имеют такой возможности. Поэтому часто они вынуждены финансировать бюджетный дефицит, прибегая к международному кредитованию.

Необходимость международного кредита для банковских и небанковских кредитно-финансовых учреждений связана с самой банковской деятельностью. Банки при свободе движения капиталов привлекают и размещают средства там, где они могут быть наиболее рационально использованы: для получения высокой прибыли или стабильного дохода. В результате это приводит к росту конкуренции за предоставление банковских услуг, повышению качества кредитного обслуживания, достижению мировых стандартов в банковской сфере и способствует преодолению различий в уровне развития кредитных учреждений [16, c.29]

Производственный и иные сектора используют международный кредит как дополнительный источник при развитости внутреннего кредитования или как основной при неразвитости национального рынка ссудных капиталов для расширенного воспроизводства.

Международный кредит, как правило, размещается в наиболее прибыльные отрасли, что приводит к диспропорциям в экономике. Иностранный капитал редко учитывает национальные интересы. Малейшая угроза прибыли провоцирует капитал на перемещение в другие страны. Такая мобильность дестабилизирует платежный баланс, валютный курс, кредитную систему и в целом национальную и мировую экономику. В этой связи международный кредит должен быть прозрачным, целевым, срочным с преобладанием прямых инвестиций.

С другой стороны, государство может нерационально использовать международные кредитные ресурсы. Вложение международных кредитных ресурсов в непроизводственную сферу, в потребление, на содержание государственного аппарата и так далее приводит к тому, что возврат основной суммы долга и уплата процентов по нему осуществляются не за счет созданного с использованием их эквивалента, и в конечном итоге это сказывается на сокращении ВВП страны. В этом случае международный кредит и его несвоевременное обслуживание может лечь тяжким бременем на будущие поколения. И наоборот, созданные же за его счет материальные и иные блага могут компенсировать будущим поколениям издержки возврата кредита. Например, построенные за счет средств международного кредитования заводы, предприятия, больницы позволят извлекать преимущества от его использования, то есть издержки по международному кредиту будут ниже получаемых выгод [16, c.30].

Международный кредитный рынок является неотъемлемой частью мирового финансового рынка и находится в постоянном взаимодействии с ним. Многие инструменты международного кредитного рынка тесно связаны с осуществлением торговых, валютных и финансовых операций на международных рынках.

В силу того, что развитые страны имеют «свободные» ресурсы и могут позволить себе кредитовать экономики тех государств, которые в этом нуждаются, а развивающиеся страны и страны с переходной экономикой остро нуждаются в финансовых резервах, осуществляется взаимовыгодное сотрудничество на международном кредитном рынке.

При грамотном использовании возможностей международного кредитования у государства в целом и у отдельных предприятий появляется дополнительный источник финансирования инвестиций, торговли, промышленности. Нерациональное использование международных кредитов может привести к диспропорциям в экономике.

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ МЕЖДУНАРОДНОГО КРЕДИТНОГО РЫНКА В РЕСПУБЛИКЕ БЕЛАРУСЬ

2.1 Международное кредитование реального сектора экономики

Информация об иностранных инвестициях, поступивших в реальный сектор экономики республики, позволяет объективно оценить возможные последствия их привлечения, выработать инвестиционную политику, отвечающую интересам страны и обеспечивающую достижение перспективных целей.

В последние годы сложилась положительная тенденция валового поступления иностранных инвестиций в реальный сектор экономики республики. Объемы зарубежных вложений увеличиваются достаточно стабильными темпами. За 2004–2007 гг. ежегодный приток иностранного капитала в Республику Беларусь увеличился с 1,5 млрд долл. США до 5,4 млрд долл. США, или в 3,6 раза (табл. 2.1.).

Таблица 2.1.

Поступление иностранных инвестиций в 2004–2007 гг., тыс. долл. США

| 2004 г. | 2005 г. | 2006 г. | 2007 г. | |

|

Республика Беларусь |

1 517 381,4 |

18 16169,1 |

4 036 054,0 |

5 421 864,6 |

| Из них: | ||||

|

прямые инвестиции |

859 176,3 |

451 303,1 |

748 594,1 |

1 313 471,2 |

| В том числе: | ||||

| вклад в уставный фонд | 100 787,7 | 54200,4 | 73 296,5 | 183 390,3 |

| кредиты и займы, полученные от прямых инвесторов | 568 141,7 | 325 310,4 | 595 650,2 | 786 093,8 |

| финансовая аренда (лизинг) | 362,0 | 1324,4 | 1497,9 | 4256,0 |

| прочие прямые инвестиции и реинвестирование | 189 884,9 | 70 467,9 | 78 149,5 | 339 731,1 |

|

портфельные инвестиции |

391,3 |

246,9 |

3224,2 |

2233,1 |

|

прочие инвестиции |

657 813,8 |

1 364 619,1 |

3 284 235,7 |

4 106 160,3 |

| В том числе: | ||||

| торговые кредиты | 185 284,6 | 263 060,3 | 436 828,9 | 427 597,7 |

| иностранные кредиты и займы | 152 880,1* | 1 091 319,7 | 2 814 101,4 | 3 634 210,8 |

| другие иностранные инвестиции |

319 649,1** |

10 239,1 | 33 305,4 | 44 351,8 |

* Без иностранных займов.

** Включая иностранные займы.

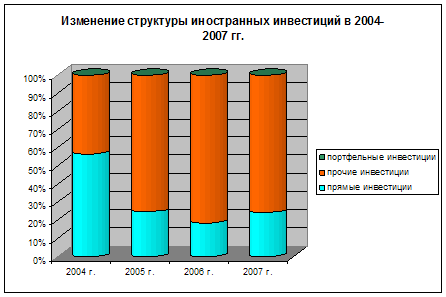

В общем объеме иностранных инвестиций, поступивших в реальный сектор экономики республики в 2007 г., доля прямых инвестиций составила 24,2 % (в 2006 г. — 18,5 %), портфельных — 0,04 % (0,1 %), прочих — 75,7 % (81,4 %).

Несмотря на некоторое увеличение в 2007 г. доли прямых иностранных инвестиций, преобладающими являются прочие инвестиции, основная часть которых представлена кредитами, включая кредиты от различных международных финансовых организаций и правительств иностранных государств (табл. 2.2).

Таблица 2.2

Показатели динамики иностранных инвестиций в 2005-2007 гг.

|

Темп роста, % |

Удельный вес видов инвестиций, % |

Изменение структуры инвестиций |

||||||

|

2005 |

2006 |

2007 |

2005 |

2006 |

2007 |

2005/2006 |

2006/2007 |

|

|

Республика Беларусь, Всего: |

119,69 |

222,23 |

134,3 |

100,00 |

100,00 |

100,00 |

||

| Из них: | ||||||||

|

прямые инвестиции |

52,53 |

165,87 |

175,5 |

24,85 |

18,55 |

24,23 |

-6,30 |

5,68 |

| В том числе: | ||||||||

| вклад в уставный фонд | 53,78 | 135,23 | 250,2 | 2,98 | 1,82 | 3,38 | -1,17 | 1,57 |

| кредиты и займы, полученные от прямых инвесторов | 57,26 | 183,10 | 132 | 17,91 | 14,76 | 14,50 | -3,15 | -0,26 |

| финансовая аренда (лизинг) | 365,86 | 113,10 | 284,1 | 0,07 | 0,04 | 0,08 | -0,04 | 0,04 |

| прочие прямые инвестиции и реинвестирование | 37,11 | 110,90 | 434,7 | 3,88 | 1,94 | 6,27 | -1,94 | 4,33 |

|

портфельные инвестиции |

63,10 |

1 305,87 |

69,3 |

0,01 |

0,08 |

0,04 |

0,07 |

-0,04 |

|

прочие инвестиции |

207,45 |

240,67 |

125 |

75,14 |

81,37 |

75,73 |

6,24 |

-5,64 |

| В том числе: | ||||||||

| торговые кредиты | 141,98 | 166,06 | 97,9 | 14,48 | 10,82 | 7,89 | -3,66 | -2,94 |

| иностранные кредиты и займы | 713,84 | 257,86 | 129,1 | 60,09 | 69,72 | 67,03 | 9,63 | -2,70 |

| другие иностранные инвестиции | 3,20 | 325,28 | 133,2 | 0,56 | 0,83 | 0,82 | 0,26 | -0,01 |

Из проведенного анализа видно, что прочие инвестиции остаются наиболее значимым источником средств, поступающими от иностранных инвесторов, несмотря на то, что доля торговых кредитов уменьшилась за последние два года. В структуре прямых инвестиций кредиты и займы также имеют наибольший удельный вес (Приложение А).

Зарубежные кредиты, получаемые правительством, при их предоставлении инициаторам высокорентабельных инвестиционных проектов могли бы стать источником дополнительных доходов бюджета. Однако это возможно лишь при условии достаточно низких процентных ставок предоставления таких кредитов и соблюдении принципов проектного финансирования, при соответствующем жестком контроле за фактическим использованием заемных средств.

Финансовые ресурсы, предоставляемые на возвратной основе, — кредиты (в первую очередь торговые) и банковские вклады, имеют большое значение в составе иностранных инвестиций, поступающих от иностранных инвесторов в реальный сектор экономики Республики Беларусь.

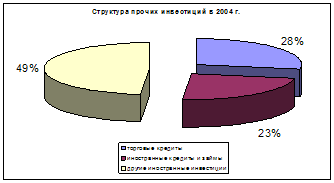

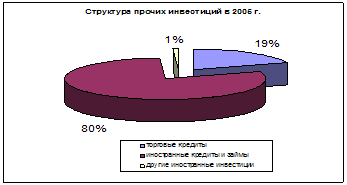

Видовую структуру иностранных заемных средств, поступивших в реальный сектор экономики в 2005-2007 гг., характеризует Приложение Б.

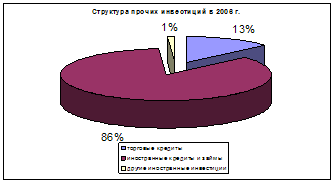

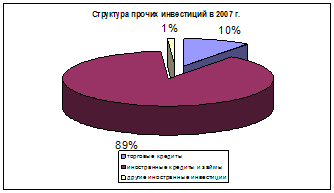

Начиная с 2004 г. в республике наблюдался постоянный рост валового поступления прочих иностранных инвестиций: 2004 г. — 657,8 млн. долл. США (43,4 % от всех полученных инвестиций), 2005 г. — 1,4 млрд. долл. США (75,1 %), 2006 г. — 3,3 млрд. долл. США (81,4 %), 2007 г. — 4,1 млрд. долл. США (75,7 %).

В составе прочих иностранных инвестиций по итогам 2007 г. на иностранные кредиты и займы приходилось 88,5 % всех поступивших прочих инвестиций (в 2006 г. — 85,7 %).

В 2007 г. чистое поступление иностранных инвестиций (превышение поступления иностранных инвестиций над их изъятием) составило 1,3 млрд. долл. США и возросло по сравнению с 2006 г. в 2 раза. При этом в 2007 г. отмечается изъятие по торговым кредитам на 56,8 млн. долл. США против чистого поступления на 104,5 млн. долл. США в 2006 г.

В целом анализ поступления иностранных инвестиций показывает их низкую отраслевую диверсификацию.

Таблица 2.3.

Поступление иностранных инвестиций по отраслям экономики в 2004-2007 гг. тыс.долл. США

| 2004 г. | 2005 г. | 2006 г. | 2007 г. | ||||||

| тыс. долл. США | в% к итогу | тыс. долл. США | в% к итогу | тыс. долл. США | в% к итогу | тыс. долл. США | в% к итогу | ||

|

Республика Беларусь |

1517381,4 |

100,0 |

1816169,1 |

100,0 |

4036054 |

100,0 |

5421864,6 |

100,0 |

|

| В том числе: | |||||||||

| промышленность | 430736,1 | 28,4 | 825527,0 | 45,5 | 916425,4 | 22,7 | 2485550,5 | 45,8 | |

| сельское хозяйство | 12965,5 | 0,9 | 2828,5 | 0,2 | 11802,5 | 0,3 | 30731,2 | 0,6 | |

| транспорт | 58093,3 | 3,8 | 74763,6 | 4,1 | 108869,8 | 2,7 | 398300,7 | 7,3 | |

| связь | 226147,9 | 14,9 | 145951,9 | 8,0 | 240434,2 | 6,0 | 386018,2 | 7,1 | |

| строительство | 17688,1 | 1,2 | 16547,2 | 0,9 | 32120,8 | 0,8 | 54906,2 | 1,0 | |

| торговля и общественное питание | 472086,8 | 31,1 | 288302,9 | 15,9 | 446378,9 | 11,1 | 336025,4 | 6,2 | |

| материально-техническое снабжение и сбыт | 898,2 | 0,1 | 1806,1 | 0,1 | 16321,4 | 0,4 | 17605,7 | 0,3 | |

| общая коммерческая деятельность по обеспечению функционирования рынка | 296858,0 | 19,6 | 460395,6 | 25,3 | 2263629,2 | 56,1 | 1710414,5 | 31,5 | |

| жилищно-коммунальное хозяйство | 1907,5 | 0,1 | 46,2 | 0,003 | 71,8 | 0,002 | 2312,1 | 0,043 | |

Таким образом, иностранный капитал традиционно предпочитает те отрасли, которые, во-первых, производят продукцию, имеющую для него стратегическое значение в долгосрочном плане, т.к. ее реализация гарантирована относительно стабильным спросом на мировом рынке, во-вторых, характеризуются быстрым оборотом вложенных средств и максимальной рентабельностью производства.

В 2007 г. по сравнению с 2006 г. значительно выросли вложения иностранного капитала в транспорт (в 3,6 раза), промышленность (в 2,7 раза), сельское хозяйство (в 2,6 раза). Их рост произошел, прежде всего, за счет увеличения различного рода кредитов и займов. Из 4,1 млрд. долл. США прочих инвестиций, поступивших в реальный сектор экономики Республики Беларусь в 2007 г., 52,2 % составили вложения в промышленность, 24,5 % — в общую коммерческую деятельность по обеспечению функционирования рынка.

Подавляющая часть иностранных инвестиций поступала в 2007 г. в Республику Беларусь из стран дальнего зарубежья, прежде всего из Соединенного Королевства, Швейцарии, Австрии, Кипра, Германии, Латвии и Нидерландов. На эти семь стран приходится свыше 55 % поступивших зарубежных капиталовложений. Если проанализировать десять крупнейших инвесторов по структуре инвестиций, то окажется, что на прямых инвестициях «специализируются» компании Швейцарии — 95,7 % всего ввезенного ими в Республику Беларусь капитала, а также Кипра — 56,8 %, Соединенных Штатов — 54,1 %. Доля прочих инвестиций преобладает в поступивших капиталах компаний Соединенного Королевства — 97,5 %, Австрии — 96,7 %, Германии — 91 %, Латвии — 77,8 %, Нидерландов — 78,7 %, Китая 99,7 %.

Удельный вес стран — основных инвесторов при распределении прочих вложений капитала на протяжении рассматриваемого периода не является постоянным, т.к. прочие инвестиции включают в себя торговые и прочие кредиты, займы, финансовый лизинг и явля ются достаточно подвижной составляющей иностранных инвестиций.

В 2007 г. в реальный сектор экономики республики поступали прочие инвестиции более чем из 60 стран — экспортеров капитала. При этом на долю наиболее крупных инвесторов (Россия, Соединенное Королевство, Австрия, Германия, Кипр) приходилось 3,4 млрд долл. США, или 84,2 % совокупного объема прочих инвестиций, поступивших в реальный сектор экономики республики.

По накопленному иностранному капиталу по состоянию на 1 января 2008 г. лидирует Россия. Ее удельный вес в общем объеме инвестиций составил 23,9 % (1 млрд. долл. США). Значительный объем накопленных иностранных инвестиций приходится на Германию — 11,2 % (471,8 млн долл. США), Кипр — 10,5 % (443,1 млн долл. США) и Соединенное Королевство — 7,6 % (323 млн долл. США).

Движение иностранного капитала, поступающего из развитых стран мира, приведено в табл.2.3

Таблица 2.3.

Движение иностранного капитала, поступающего из развитых стран мира тыс. долл. США

| Приток за 2007 г. | Отток за 2007 г. | Накоплено на 1 января 2008 г. | ||

| всего | в % к итогу | |||

|

Всего инвестиций |

5 421864,6 |

4143 362,9 |

4 225 430,0 |

100 |

| Страны СНГ | 1 832 658,2 | 1 236 653,5 | 1 022 325,3 | 24,2 |

| Россия | 1818 316,8 | 1 222159,1 | 1 011 089,6 | 23,9 |

| Страны вне СНГ | 3 589 206,4 | 2 906 709,4 | 3 203 104,7 | 75,8 |

| Соединенное Королевство | 860 688,7 | 897 978,1 | 323 048,1 | 7,6 |

| Швейцария | 606425,5 | 543 437,0 | 142 837,2 | 3,4 |

| Австрия | 594 278,5 | 442 804,3 | 295 728,5 | 7,0 |

| Кипр | 376 942,7 | 178 309,5 | 443 053,1 | 10,5 |

| Германия | 309 710,9 | 295 256,0 | 471 808,4 | 11,2 |

| Латвия | 148 377,7 | 102112,2 | 208 250,8 | 4,9 |

| Нидерланды | 123 621,4 | 103 546,4 | 177 613,8 | 4,2 |

| Китай | 94 279,8 | 956,9 | 200426,4 | 4,7 |

| Соединенные Штаты | 69 645,5 | 54 864,9 | 243 132,7 | 5,8 |

Наибольшие объемы прямых иностранных инвестиций, накопленных в реальном секторе экономики республики, приходятся на российских инвесторов, которые на 1 января 2008 г. вложили в белорусскую экономику 337,3 млн. долл. США. За ними следуют вложения из Кипра (237,7 млн. долл. США), Нидерландов (133,2 млн. долл. США), Германии (124 млн. долл. США), Соединенных Штатов (119,4 млн. долл. США), Соединенного Королевства (118 млн. долл. США).

В пятерку лидеров по накопленным прочим инвестициям входят Россия (667,7 млн. долл. США, или 25,7 % от общего объема накопленных прочих иностранных инвестиций), Германия (347,8 млн. долл. США, или 13,4 %), Австрия (247,8 млн. долл. США, или 9,5 %), Кипр (205,2 млн. долл. США, или 7,9 %), Соединенное Королевство (205 млн. долл. США, или 7,9 %).

По статистике Национального банка Республики Беларусь, рост кредитов не от прямых инвесторов главным образом обусловлен увеличением объема торговых кредитов и негарантированных кредитов, преимущественно краткосрочных. При этом уровень краткосрочного внешнего долга страны является одним из самых высоких по сравнению с некоторыми государствами восточноевропейского региона, что, по мнению специалистов Всемирного банка, усиливает внешнюю уязвимость Беларуси.

Долгосрочных негарантированных кредитов резидентами Республики Беларусь (кроме банков) привлечено 616,8 млн. долл. США, их удельный вес составил 22,1% (в 2005 г. — 41%). Под гарантии Правительства Республики Беларусь организациями получено 121 млн. долл. США, или 4,3% от общей суммы привлеченных кредитов (5,9% — в 2005 г.). С учетом кредитов, привлеченных отечественными банками по иностранным кредитным линиям, доля всех внешних ресурсов в структуре источников инвестиций в 2007 году составила 4,5 процента, или 521,7 млн. долларов США.

Анализ показал, что иностранный капитал пришел в Республику Беларусь в основном в отрасли, обеспечивающие инвесторам гарантированные доходы, а также в отрасли с быстрой окупаемостью вложений. Зарубежные инвестиции практически не участвуют в создании в республике современных высокотехнологичных производств и услуг, которые смогли бы коренным образом изменить сложившуюся внешнеэкономическую специализацию страны [13, с.20].

2.2 Анализ использования международных кредитных ресурсов банковской системой РБ

Объемы кредитования реального сектора экономики прямо пропорционально зависят от наращивания ресурсной базы банков и ее качества. В свою очередь, возможность наращивания финансового потенциала банковского сектора в значительной мере определяется макроэкономическими условиями в стране, эффективностью функционирования всех секторов экономики, уровнем благосостояния населения, а также состоянием бюджетной сферы Республики Беларусь.

Структура ресурсной базы банков в настоящее время представлена средствами резидентов и нерезидентов, а также иными источниками, среди которых значительное место занимает банковский капитал. Анализ статистических данных показывает, что за период с 2001-го по 2007 год пассивы банковского сектора увеличились в 11,5 раза, а по состоянию на 01.07.2007 — в 13,5 раза. В абсолютных цифрах за указанный период пассивы банков увеличились с 2,5 до 28,9 триллиона рублей, на 01.07.2007 — до 34,1 триллиона рублей. При этом произошли определенные изменения в структуре ресурсной базы (пассивов) банков.

По состоянию на 01.01.2001 объем привлеченных средств от резидентов Республики Беларусь составлял 1,8 триллиона рублей, на 01.01.2007 — 20 триллионов и на 01.07.2007 — 21,9 триллиона рублей. При этом в процентном отношении средства резидентов распределились следующим образом: на 01.01.2001 — 72,2 процента в ресурсной базе банков, на конец 2006 года эта доля находилась на уровне 69 процентов, а по состоянию на 01.07.2007 снизилась до 64,2 процента. Данное снижение объясняется более быстрым ростом средств нерезидентов и прочих пассивов [10, с.39].

В рассматриваемый период наблюдался рост доли привлеченных средств от нерезидентов с 5,3 до 10,2 процента, а на 01.07.2007 — 14,2 процента. В абсолютных цифрах увеличение произошло со 134,2 миллиарда до 2,9 триллиона рублей, на 01.07.2007 - до 4,8 триллиона рублей. Активизация деятельности белорусских банков по привлечению средств с зарубежного финансового рынка позволяет надеяться, что в ближайшее время показатель не резидентов в структуре ресурсной базы будет только расти.

Отличительной особенностью 2006 г. стал интенсивный приток иностранного капитала в форме кредитов в банковский сектор страны. Чистое привлечение долгосрочных иностранных кредитов составило 278,9 млн. долл. США (38,1% от общего объема). При этом в 2006г. банки должны были только за счет внешних источников привлечь не менее 1 млрд. долл. США инвестиционных (долгосрочных) ресурсов для кредитования реального сектора экономики [3]. На 2007 г., в соответствии с заданием Правительства, еще больше — 1315 млн. долл. США [4]. В итоге в 2006 г. на долгосрочной основе привлечено иностранных кредитных ресурсов в размере 895,7 млн. долл. США.

Так, ОАО "Белагропромбанк" в декабре 2006 года успешно разместил дебютные CLN на 70 миллионов евро сроком на 1 год, а 20.06.2007 было подписано соглашение о привлечении синдицированного кредита в российских рублях на 1 миллиард российских рублей (почти 40 миллионов долларов). При этом ОАО "Белагропромбанк" стал не только первым банком в Беларуси, который привлек синдицированный кредит в российских рублях, но и первым среди банков СНГ. Кроме того, впервые российский банк организовал рублевый синдицированный кредит для банка-нерезидента. И летом 2007 года этот же банк разместил CLN на 200 миллионов долларов сроком на 2 года. Необходимо отметить, что сделка по привлечению внешних ресурсов такого объема и на такой срок будет является первой среди белорусских банков.

АСБ "Беларусбанк" в апреле 2007 года привлек сроком на 6 месяцев клубный синдицированный кредит на 38 миллионов долларов, а в мае текущего года банк разместил дебютные кредитные ноты LPN на 125 миллионов долларов сроком на 1 год. АСБ "Беларусбанк" является первым белорусским банком, применившим этот инструмент заимствования.[10,с.40]

ОАО "Белгазпромбанк" в ноябре 2005 года привлекло дебютный синдицированный кредит на 15 миллионов долларов. Кредит был пролонгирован в ноябре 2006 года еще на 1 год с увеличением суммы до 21 миллиона долларов. В августе 2006 года ОАО "Белгазпромбанк" привлекло синдицированный кредит сроком на один год. Кредит состоял из двух траншей объемом 14 и 5 миллионов евро. Ставка по кредиту складывалась из LIBOR плюс 4,45 % .

Ставка LIBOR для заимствований с трехмесячным сроком выплаты процентов составила по долларам США 4,37, а по евро — 2,35 %, поскольку эта часть кредита привязана к ставке LIBOR по евро, зависящей в свою очередь от учетной ставки Европейского центрального банка. Следовательно, цена первого транша кредита составила 8,82 % годовых (4,37 + 4,45), а второго — 6,8 % годовых (2,35 + 4,45).

Однако необходимо отметить, что по стандартной схеме расчета цена кредита была бы не менее 10,5 — 11 % годовых. Банк добился скидок только благодаря высокому рейтингу главных акционеров Газпрома и Газпромбанка Российской Федерации [11, с.74].

В июне 2007 года привлек синдицированный кредит на 35 миллионов долларов сроком на 1 год.

Кроме АСБ "Беларусбанк", ОАО "Белагропромбанк" и ОАО "Белгазпромбанк" синдицированные кредиты привлекали ОАО "Белинвестбанк" и ОАО "Белпромстройбанк".

Синдицирование обеспечивает доступ к международным финансам, скорость и гибкость кредитования, позволяет диверсифицировать источники международного кредитования и получать крупные займы.

Используя этот кредит, заемщики платят процент и комиссию так же, как при обычном кредитовании. Если они его не используют, то платят только комиссию и, возможно, небольшой гонорар. Такой способ финансирования особенно интересен заемщикам с доступом на другие сегменты международного финансового рынка, которые постоянно нуждаются в альтернативном финансировании и находят условия на других рынках менее благоприятными. Данный кредит в отличие от большинства кредитов, привлекаемых белорусскими банками, носит нецелевой характер и направлен на кредитование клиентов банка, что является несомненным преимуществом для заемщика в плане удобства использования.

2.3 Анализ опыта сотрудничества Республики Беларусь с международными финансовыми и кредитными организациями

Республика Беларусь с 1992 года является членом следующих международных финансовых организаций:

1. Международного валютного фонда (МВФ)

2. Группы Всемирного банка, в том числе

· Международного банка реконструкции и развития (МБРР);

· Международной финансовой корпорации (МФК);

· Многостороннего агентства по гарантиям инвестиций (МАГИ);

· Международного центра по урегулированию инвестиционных разногласий (МЦУИР).

3. Европейского банка реконструкции и развития (ЕБРР)

Сотрудничество с Международным валютным фондом

Членство в МВФ является одним из определяющих факторов международного финансово-экономического сотрудничества Республики Беларусь. МВФ проводит периодические консультации со всеми странами-членами, в ходе которых получает информацию об общем экономическом положении страны и ее экономической политике. Эти консультации также дают МВФ возможность рекомендовать правительствам стран-членов приемлемую для него экономическую политику.

За период сотрудничества с Международным валютным фондом (МВФ) Республика Беларусь получила от Фонда две транши кредита по программе системных трансформаций в августе 1993 г. и в феврале 1995 г. и одну траншу кредита «стэнд-бай» в сентябре 1995 г. В дальнейшем Фонд прекратил выделение кредитов Беларуси из-за несоответствия рекомендациям Фонда экономической политики Правительства Республики Беларусь.

В начале 2004 г. Республикой Беларусь принято решение отказаться от кредитов МВФ и ограничиться техническим сотрудничеством. Взаимоотношения Беларуси с МВФ в 2005 — 2007 годах осуществлялись на основе обсуждений в министерствах и Национальном банке параметров экономического развития Республики Беларусь и получении технической помощи. В мае 2006 г. в республике работала миссия МВФ по оценке финансового сектора Республики Беларусь.

Беларусь полностью погасила свои обязательства перед МВФ по ранее полученным кредитам 1 февраля 2005 г.

Сотрудничество с группой Всемирного банка.

За период членства страны Советом исполнительных директоров Всемирного банка были одобрены 4 программы по сотрудничеству с Беларусью (1993, 1997, 1999 и 2002гг.), а также ряд кредитных соглашений по конкретным проектам, в связи с чем в республику поступили следующие кредитные ресурсы:

· Институциональный заем;

· Реабилитационный заем;

· Заем на развитие лесного хозяйства;

· Заем на проект “Модернизация инфраструктуры в социальной сфере Республики Беларусь”.

Кроме кредитной поддержки, со стороны Всемирного банка республике была оказана безвозмездная помощь за счет грантов, предоставленных из различных специальных фондов, на сумму более 15 млн. долларов США (экология, поддержка процесса приватизации, социальная защита малообеспеченных слоев населения, сохранение биоразнообразия лесов, вывод из применения озоноразрушающих веществ, развитие потенциала по обеспечению соблюдения экологического законодательства и другие).

Прорабатывается реализация совместного проекта Правительства Республики Беларусь и Всемирного банка по реабилитации районов, пострадавших в результате аварии на ЧАЭС. Данный проект направлен на повышение энергоэффективности и экономичности снабжения тепловой энергией и горячей водой населения, пострадавшего от последствий аварии на ЧАЭС.

Результатом работы с Всемирным банком является подготовленный экспертами банка с учетом предложений Правительства проект Стратегии сотрудничества Всемирного банка для Республики Беларусь на 2007-2011 годы.

Совместная работа над проектом Стратегии, в результате которой данный документ отражает те направления сотрудничества, которые были предложены Правительством Республики Беларусь, является шагом вперед в развитии сотрудничества республики с Банком [18].

Сотрудничество с Европейским банком реконструкции и развития.

Республика Беларусь является членом Европейского банка реконструкции и развития (ЕБРР) с 1992 г., осуществив подписку на акции ЕБРР (Республика Беларусь владеет 4 000 акциями на сумму 40 млн. евро, что составляет 0,2% от уставного капитала ЕБРР) и осуществляет сотрудничество с ЕБРР на основе Меморандума о взаимопонимании между Правительством Республики Беларусь и ЕБРР от 19 февраля 1993 г.

В соответствии с Меморандумом основными направлениями деятельности Банка в Беларуси определены кредитные и инвестиционные операции, оказание технической помощи в следующих областях: энергетический комплекс, инфраструктура, структурная перестройка экономики, финансовый и банковский сектор, поддержка предпринимательства и приватизации, использование сельскохозяйственных и лесных ресурсов и некоторые другие.

Другим основополагающим документом сотрудничества Республики Беларусь и ЕБРР является Стратегия ЕБРР для Беларуси на 2006 — 2008 гг., которая была одобрена Советом директоров ЕБРР 12 декабря 2006 г.

По состоянию на 1 января 2007 г. с момента начала работы ЕБРР в Беларуси по проектам Банка привлечено 300 млн. евро, из которых 203,3 млн. — средства ЕБРР.

За период членства в ЕББР Республика Беларусь получила из этого Банка кредиты на развитие электросвязи, модернизацию Оршанской ТЭЦ, реконструкцию автодороги М1/ЕЗО на участке Брест-Минск-граница России, создание «Компании минского оптового рынка», развитие системы кредитования малого и среднего бизнеса, ипотечного кредитования, экспортных гарантий.

Продолжается реализация Кредитной линии ЕБРР на развитие малого и среднего бизнеса в рамках Кредитного соглашения между Республикой Беларусь и ЕБРР от 22 ноября 1994 г. С начала ее реализации (по состоянию на 1 января 2007 г.) было одобрено и профинансировано 83 инвестиционных проекта на общую сумму около 45,3 млн. долл США, из которых 3 проекта связаны с финансированием лизинга и оборотного капитала (1 проект лизинг и 2 проекта — оборотный капитал) на общую сумму 113 тыс. долл. США.

Принятие в 2001 г. Поправки 2 по микрокредитованию позволило привлечь к участию в Кредитной линии большое количество индивидуальных предпринимателей и юридических лиц. Предоставленные республике кредитные ресурсы (37,5 млн. долл. США) были освоены в полном объеме в июне 2002 г. С этого времени Национальный банк Республики Беларусь начал использование средств Оборотного счета, на котором аккумулировались суммы возврата основного долга по ранее выданным кредитам.

В связи с недостатком свободных ресурсов для кредитования крупных инвестиционных проектов было принято согласованное решение об использовании возвратных средств только на цели микрокредитования. В рамках программы микрокредитования, которая является частью Кредитной линии ЕБРР на развитие малых и средних предприятий, профинансировано 2 555 проектов (из них 1 431 — проекты индивидуальных предпринимателей) на общую сумму 35,43 млн. долл. США. Национальным банком Республики Беларусь из средств ЕБРР выдано банкам-участникам 14,3 млн. долл. США, а остальная часть профинансирована за счет имеющейся у банков-участников возможности повторного использования возвращаемых средств.

22 марта 2005 г. Советом директоров ЕБРР утвержден проект «Беларусь: сеть розничной торговли в г. Минске», который предусматривает строительство трех современных гипермаркетов. Общая стоимость проекта составляет 31,1 млн. евро, из них средства ЕБРР — 14,7 млн. евро.

В 2006 г., по данным финансового отчета ЕБРР, Банком выделены ресурсы на два проекта в Беларуси: инвестиции в основной капитал пивоваренного предприятия «Оливария» в размере 10 млн. евро и кредит «Приорбанку» в размере 13,7 млн. евро на цели финансирования внешнеторговых операций.

В рамках реализации Стратегии ЕБРР для Беларуси на 2006 — 2008 гг. в январе 2007 г. Совет директоров Банка одобрил новую кредитную линию в размере 25 млн. евро для кредитования проектов в сфере малого и среднего бизнеса (МСБ). Расширено число участвующих в проекте белорусских банков. В феврале 2007 г. Минскому транзитному банку на цели кредитования малого бизнеса в Беларуси выделено 3 млн. евро [18].

Из вышеизложенного можно сделать следующий вывод: ЕБРР, МВФ, ВБ предоставляют Беларуси как кредитные средства, так и безвозмездную помощь для реализации совместных программ на общегосударственном уровне (развитие системы социальной помощи, реформирование экономики, стабилизация платежного баланса страны, создание рыночных структур и содействие развитию частного сектора, осуществление программ по энергосбережению и т.д.). Займы данных организаций представляются в среднем сроком от 3 до 10 лет, под процентную ставку — LIBOR (6 месяцев) плюс 0,75 %.

Однако сотрудничество с МВФ, ВБ и ЕБРР предусматривает 100 %-е выполнение условий данных организаций, что не всегда соответствует выбранному курсу экономического развития Республики Беларусь. Как следствие, Беларусь не использует данные кредиты в полном объеме, что следует рассматривать как отрицательное явление. Во-первых, потому что эти организации предлагают ресурсы на более льготных условиях, чем, например, кредиты под гарантию правительства. Во-вторых, государство, которое само или субъекты которого не кредитуются МВФ, ВБ, ЕБРР, не имеет для данных организаций и международного сообщества никакой кредитной истории и репутации заемщика [10, с. 44].

Привлечение иностранных ресурсов в экономику республики является важным условием успешного развития промышленности, торговли, транспорта и других отраслей. В структуре поступившего в страну капитала наибольший удельный вес имеют международные кредиты и займы, торговые кредиты. Основная часть средств направляется в наиболее рентабельные отрасли промышленности, на те предприятия, чья продукция является наиболее ликвидной.

Основным видом использования иностранного капитала белорусскими банками являются международные синдицированные кредиты для расширения ресурсной базы.

Сотрудничество с международными финансово-кредитными организациями ограничено техническим сотрудничеством с МВФ, кредитованием ЕБРР малого и среднего бизнеса. Несмотря на то, что ресурсы данными организациями предоставляются на льготных условиях, они не используются Республикой Беларусь в полном объеме. Поэтому необходимо и далее последовательно работать с МВФ, ВБ и ЕБРР с учетом национальных интересов, исходя из понимания того, что сотрудничество с международными финансовыми структурами неотъемлемое условие быстрейшего реформирования национальной экономики и интеграции ее в мировую экономику.

3. СПОСОБЫ ПРИВЛЕЧЕНИЯ МЕЖДУНАРОДНЫХ КРЕДИТНЫХ РЕСУРСОВ В НАЦИОНАЛЬНУЮ ЭКОНОМИКУ РЕСПУБЛИКИ БЕЛАРУСЬ

3.1 Проектное финансирование как инструмент привлечения финансовых ресурсов в реальный сектор экономики

Стремительный рост мировой экономики, ее инновационная направленность, а также активно протекающие процессы глобализации приводят к значительному расширению инвестиционных потребностей не только субъектов хозяйствования, но и всего общества. Усложнение инвестиционной сферы в свою очередь ведет к совершенствованию традиционных и разработке новых инструментов инвестирования. Одной из наиболее эффективных форм организации инвестиционных процессов стало проектное финансирование (ПФ). Только в 2006 г. на инвестиционные проекты, реализуемые в рамках такого финансирования, было направлено более 180 млрд. долл. США, а общее их количество составляло 541. Для сравнения: в 2005 г. осуществлено 513 проектов, направлено 139,2 млрд. долл. США; в 2004 г. -соответственно 468 проектов и 116,7 млрд. долл. США [14, с.54].

Проектное финансирование основано на том, что гарантией возврата заемных средств, полученных инвестором на осуществление проекта, являются будущие (расчетные) финансовые потоки, генерируемые самим проектом. В связи с этим система данного вида инвестирования тесно связана с качественной работой, бизнес-идеями и основана на качественно осуществленных прогнозах, а также на тщательно разработанных бизнес-планах. Зависимость от текущего состояния заемщика незначительна, главное - изучение проекта и его влияния на будущие показатели хозяйствующего субъекта.

В отличие от обычного кредита, при котором заемщик или организатор проекта берет на себя полностью все риски, при проектном финансировании они распределяются между заемщиком, кредитором и, как правило, третьей стороной. Гарантией кредита является только экономический эффект от реализации проекта (в дополнение к этому в качестве залога могут выступать активы заемщика - специально созданной проектной компании, но их размер не сопоставим со стоимостью проекта). Таким образом, даже обремененная долгами компания, начавшая реализацию перспективного проекта, может рассчитывать на проектное финансирование [12, с.63].

ПФ представляет собой финансирование самостоятельной хозяйственной единицы из различных источников: национальных и зарубежных, частных и государственных, из кредитных организаций, компаний нефинансового сектора экономики и т.д., при котором основным обеспечением предоставляемых кредитов является не кредитоспособность кредитополучателя, а сам проект, т.е. доходы, которые будут получены в перспективе созданным или реконструируемым предприятием. Что очень актуально для Республики Беларусь, поскольку многие предприятия нуждаются в переоснащении производства, но не обладают достаточными средствами и не могут позволить себе пользоваться ресурсами банков в необходимых объемах.

Объективным следствием бурного развития кредитно-финансового рынка явилось дальнейшее совершенствование форм и способов предоставления средств, которые могут использоваться для реализации инвестиционного проекта в рамках проектного финансирования. Одним из них является финансирование на базе концессионных соглашений. Использование концессионных соглашений приобретает новую значимость в свете поиска государством дополнительных необременительных, в том числе внебюджетных способов привлечения средств в национальные проекты.

В практике проектного финансирования использование концессионных соглашений является одной из альтернативных форм участия государства в инвестиционных проектах, имеющих макроэкономический эффект и направленных на поддержку стратегически значимых отраслей хозяйственной деятельности. Альтернативность обусловлена тем, что государство заинтересовано в привлечении инвестиций в интересующую его сферу и в конечном итоге в ее развитии. Однако, с одной стороны, оно на текущем этапе не обладает достаточными для этого финансовыми, организационными и управленческими ресурсами для прямого участия, а с другой стороны, не желает утрачивать контроль над этими сферами хозяйственной деятельности.

Во второй половине 80-х годов в практике развивающихся стран появились новые схемы организации проектного финансирования с использованием концессии, Эти схемы известные под названием: «строй—владей—эксплуатируй» (BOO = «Build, Own and Operate»);

«строй—эксплуатируй — передай право собственности» (ВОТ = Build, Operate and Transfer);

«строй—владей—передай право собственности и получай дивиденды» (ВОТ = Build, Own and Transfer); и комбинированные схемы «строительство — приобретение прав собственности эксплуатация — передача прав собственности и получение дивидендов» (BOOT = Build, Own, Operate and Transfer).

Все они представляют собой компромисс между проектным финансированием с ограниченным регрессом и привлечением ресурсов, гарантированных государством [14, с.56].

Иногда схемы ВОТ и BOOT рассматриваются как вид приватизации, но такого рода мнение зачастую ошибочно. Их сущностью является передача работающего проекта назад, в собственность соответствующих госорганов. Поэтому лучше назвать эти схемы проектного финансирования временным переключением на частный сектор, развитием и первичной эксплуатацией того, что изначально предполагалось как государственный проект.

Использование ВОТ или BOOT особенно выгодно для государства, так как позволяет:

♦ минимизировать влияние на госбюджет - позволяет осуществлять проект в то время, когда нет достаточных средств или их нужно направить на другие цели, не представляющие интереса для частного сектора;

♦ использовать более высокую эффективность частного сектора;

♦ на конкурсной основе выбрать подрядчиков;

♦ стимулировать иностранных инвесторов и приток новых технологий.

Следует отметить также, что таким способом государство, играя существенную роль в реализации проекта, может иметь меньшую связь с кредиторами (отсюда и меньше обязательств). Но для организации проектного кредитования по такой схеме, исключительно важно правильно оценивать роль кредиторов. Концессионное или франчайзинг соглашения в обязательном порядке должны учитывать мнение кредиторов по распределению рисков.

Заключение соглашений, которые предусматриваются в схемах ВОТ и BOOT, повышает ответственность инициаторов в реализации проекта и одновременно является в некоторой степени гарантией стабильности во взаимоотношениях с государством, где осуществляется проект. Это, в свою очередь, позволяет более разнообразить структуру капитала и используемые финансовые инструменты для проектов, имеющих стратегическое значение.

Проектное финансирование обычно используется в капиталоемких отраслях экономики. Их спонсоры, как правило, недостаточно кредитоспособны и либо не могут получить традиционное финансирование, либо не желают рисковать и принимать долговые обязательства, связанные с ним. Проектное финансирование позволяет привлечь значительные объемы иностранных ресурсов и при этом разделить риски, связанные с такими проектами, среди множества участников и снизить их до уровня, приемлемого для каждой из сторон.

Рост заинтересованности в применении данной формы инвестиционной деятельности обусловлен ее явными преимуществами. При необходимости модернизации и создания новых мощностей капиталоемких отраслей белорусской экономики проектное финансирование, основанное на качественной подготовке проектов, представляется весьма эффективным инструментом привлечения и использования инвестиций [14, с.59].

Несмотря на очевидную привлекательность для Беларуси данной формы инвестирования, в стране, в силу специфики белорусской экономики и сложившейся институциональной среды, практически отсутствуют тщательно проработанные долгосрочные крупномасштабные проекты, реализация которых может быть осуществлена на принципах ПФ, а также мало инвесторов, готовых рисковать своими средствами в особо крупных масштабах. В связи с этим большинство негосударственных банков вынуждено заниматься финансированием небольших по масштабам, но исключительно высокодоходных проектов либо проектов с «сильным» залогом. Это делает нецелесообразным создание проектной компании с «чистым балансом», что является общим правилом для проектного финансирования, а также создает серьезные трудности при кредитовании предприятия со «слабым» балансом или только начинающего свою деятельность [12, с.65].

В Республике Беларусь проектное финансирование предоставляет большие возможности, чем традиционное кредитование. Это обусловлено гибкостью и многообразием применяемых им схем и решений. Комбинирование схем в ряде случаев позволяет различными способами снижать риски кредиторов и инвесторов, избегая при этом прямых заимствовании из государственного бюджета, что имеет огромное значение в условиях острой потребности в инвестициях и ограниченности бюджетных средств.

Проектное финансирование в Беларуси не имеет таких перспектив развития, как в России, где банки участвуют в финансировании проектов по добыче нефти, газа, других полезных ископаемых. Маломощными являются коммерческие банки республики, которые не в состоянии кредитовать крупномасштабные проекты. Поэтому проектное финансирование в Беларуси должно носить отчетливо выраженный интеграционный характер с привлечением зарубежных финансовых ресурсов.

Самый распространенный вариант проектного финансирования в Республике Беларусь - выдача кредитов на строительство объектов недвижимости. Ими могут быть офисные здания, гостиницы, гипер- и супермаркеты, автозаправочные станции, крупные объекты жилищного строительства. Вместе с тем сферу проектного финансирования следует существенно расширить за счет интегрированного кредитования других крупных и вместе с тем высокодоходных проектов. Такими могут быть проектные решения апробированных новейших технологий [14, с.64].

3.2 Выпуск еврооблигаций, как источник финансирования дефицита бюджета

Одной из главных задач, стоящих перед правительством РБ и Министерством финансов, – привлечение внешних источников финансирования дефицита республиканского бюджета.

В декабре 2005 г. от синдиката международных банков I получен дебютный 12-месячный кредит в размере 32 млн. доля, США со спрэдом (премией за риски) к плавающей ставке Libor +4,25 процентных пункта [15, c.12]. На дату подписания соглашения процентная ставка по кредиту составила 8,92% годовых, тем не менее, план 2005 года по внешнему финансированию дефицита республиканского бюджета выполнен всего лишь на 28,1%.

В декабре 2006 г. также привлечен 12-месячный международный синдицированный кредит, но уже в размере 65 млн. евро и со спрэдом к плавающей ставке Euribor +3,50 п.п. На дату подписания соглашения процентная ставка по кредиту составила 7,24% годовых, однако этого все равно недостаточно.

Мировой опыт свидетельствует, что альтернативой международным синдицированным кредитам может выступить такая форма заимствования частного иностранного капитала, как международные облигационные займы. Отличие международных облигационных займов от международных синдицированных кредитов в том, что в качестве основных заемщиков выступают национальные правительства. В 2005 г. на них приходилось 46% объема привлеченных средств за счет международных облигационных займов, которые, главным образом, представлены еврооблигациями. В начале 2002 г. их доля составляла 84,9% рынка международных облигаций [15, c.12].

Еврооблигации доступны инвесторам практически любой страны. Их рынок обеспечивает высокую мобильность капитала в международном масштабе, т.к. привлекает огромное количество заемщиков и инвесторов. Эти бумаги обеспечивают инвесторам большую диверсификацию финансовых портфелей, более высокие доходы за вычетом налогов, чем те, которые они получили бы при размещении средств в национальные ценные бумаги. Еврооблигации отличают сравнительная простота операций и быстрота получения средств. Выпуск еврооблигаций - более стабильный источник заимствования во времена кризисов, чем банковские кредиты.

Еврооблигации являются активным источником привлечения долгосрочных кредитных ресурсов, поскольку отличаются от синдицированных кредитов большими объемами и сроками заимствования. По данным одного из лидеров среди ведущих менеджеров по размещению еврооблигаций французского банка BNP Paribas, типичные условия заимствования в форме международного синдицированного кредита и еврооблигационного займа отображены в таблице.

Еврооблигации предлагают национальным правительствам более выгодные условия заимствования по сравнению с международными синдицированными кредитами. Кроме того, стоимость заимствования посредством еврооблигаций для национального правительства, как правило, меньше, чем для других национальных заемщиков: предприятий, банков.

Однако основным недостатком еврооблигаций является более высокий уровень информационной асимметрии относительно кредитоспособности заемщика.

Так как сегодня на рынке международных облигационных займов кредиторы представлены большим числом, чем на рынке синдицированных кредитов, то они в большей степени определяют правила игры, с которыми приходится считаться заемщикам. Поэтому получение кредитного рейтинга при международном облигационном заимствовании носит фактически обязательный характер.

В настоящее время 124 государства из числа 191 страны-члена ООН имеют хотя бы один кредитный рейтинг, 24 страны имеют по одному рейтингу, 26 -по два, а 74 обладают тремя рейтингами, что является максимально возможным числом.

Значение кредитного рейтинга выражается латинскими буквами с уточняющими буквами или символами. Любое значение рейтинга имеет свою интерпретацию. Рейтинги подразделяются на три отдельные категории: инвестиционная (ААА/Ааа, АА/Аа, А/А, ВВВ/Ваа), неинвестиционная, или спекулятивная (ВВ/Ва, В/В), и категoрия дефолта (ССС/Саа, СС, С/Са, SD, D). Путем снижения значении рейтинга до определенных отметок рейтинговые агентства могут объявлять дефолты по долговым обязательствам.