Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Оценка финансового состояния организации и разработка мероприятий по его стабилизации

Курсовая работа: Оценка финансового состояния организации и разработка мероприятий по его стабилизации

СОДЕРЖАНИЕ

Введение. 2

1 ФИНАНСОВЫЙ АНАЛИЗ И ЕГО РОЛЬ В РЫНОЧНОЙ ЭКОНОМИКЕ. 4

1.1 Цели, задачи и методики финансового анализа. 4

1.2 Показатели финансовой устойчивости. 10

1.3 Источники информации для финансового анализа. 16

2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОАО «ИНСТИТУТ ПЕРМГИПРОМАШПРОМ». 19

2.1 Организационно экономическая характеристика ОАО «Институт Пермгипромашпром». 19

2.2 Анализ ликвидности и платежеспособности, оценка финансовой устойчивости организации. 24

2.3 Направления улучшения финансового состояния. 32

Заключение. 35

Список использованных источников. 37

Введение

Метод экономического анализа - это совокупность приемов, подходов, способов изучения хозяйственных процессов в их динамике и статике.

Характерными особенностями методов экономического анализа являются:

- использование системы показателей;

- изучение причин изменения этих показателей;

- выявление и измерение взаимосвязи между ними.

Система показателей формируется в ходе планирования, учета и анализа, разработки систем и подсистем экономической информации.

Основная цель финансового анализа - получение наиболее информативных параметров, дающих объективную картину финансового состояния организации, ее прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Актуальность курсовой работы заключается в том, что в современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Объектом исследования в данной работе является анализ финансовых результатов. Предмет исследования –анализ финансовых результатов на предприятии ОАО «Институт «Пермгипромашпром».

Целью данной работы является изучение системы учета и анализа финансовых результатов организации ОАО «Институт «Пермгипромашпром».

Для достижения этой цели необходимо решить следующие задачи:

1. Раскрыть теоретические основы формирования, учета и анализа финансовых результатов.

2. Провести анализ финансовой деятельности ОАО «Институт «Пермгипромашпром».

3. Выявить основные проблемы финансового положения ОАО «Институт «Пермгипромашпром».

4. Определить основные направления для улучшения финансового положения «Институт «Пермгипромашпром».

1 ФИНАНСОВЫЙ АНАЛИЗ И ЕГО РОЛЬ В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1 Цели, задачи и методики финансового анализа

Финансовое состояние важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

Финансовое состояние предприятия это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости, которая является залогом выживаемости, предприятие должно обладать гибкой структурой капитала, уметь организовывать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранение платежеспособности и создания условий для самовоспроизводства.

Финансовая устойчивость предприятия это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующую его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска [9].

Главная цель финансовой деятельности сводится к одной стратегической задаче – увеличение активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

В условиях рынка любая организация может оказаться банкротом или жертвой «чужого» банкротства. Как показывает опыт западных стран, каждая фирма-банкрот «прогорает» по-своему, в силу определенных обстоятельств и причин. Тем не менее есть единственный универсальный рецепт от любого банкротства - это проведение систематического финансового анализа состояния организации.

Анализ финансового состояния - вид финансового анализа, который нацелен в первую очередь на выявление как можно раньше различных сбоев и упущений в деятельности организации, потенциально опасных с точки зрения вероятности наступления банкротства.

Финансовое состояние организации характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние организации по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности организации интересуют собственников (акционеров) организации, ее деловых партнеров, налоговые органы.

Только на основе финансового анализа, выявления сильных и слабых сторон в финансовом состоянии организации можно наметить меры по его укреплению или выходу из сложной финансовой ситуации.

Руководство предприятия прежде всего интересует не сам финансовый анализ как таковой, а финансовый эффект к которому приведут мероприятия разработанные на основе выводов и предложений по результатам анализа.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Такого рода анализ может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку базируется в основном на общедоступной информации. По субъектам различают внутренний и внешний анализ.

Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери.

Основные задачи анализа:

1) своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности;

2) прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и земных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

3) разработка конкретных мероприятий, направленная на более эффективное использование финансовых ресурсов и укрепления финансового состояния предприятия [7].

Некоторые авторы - Любушин Н.П., Савицкая Г.В., Чуев И.Н. выделяют семь основных видов анализа:

· горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

· вертикальный (структурный) анализ – определение структуры финансовых показателей (удельные значения каждого показателя в их сумме);

· трендовый анализ сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда (изучаются темпы роста и прироста показателей за ряд лет к уровню базисного года);

· анализ относительных показателей (финансовых коэффициентов) – расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей;

· сравнительный анализ – сравнение показателей отчетности;

· факторный анализ анализ влияния отдельных факторов на результативный показатель;

· анализ на основе стохастических моделей [4, 7, 11].

Существует значительное количество методик по анализу финансового состояния предприятия, большинство которых состоит из следующих разделов:

ü Анализ активов и пассивов;

ü Анализ финансовой устойчивости, платежеспособности и ликвидности;

ü Анализ рентабельности и деловой активности;

Анализ финансового состояния во всех методиках начинается с анализа активов и пассивов предприятия, так как в активе баланса отражаются средства предприятия, в пассиве – источники их образования.

К положительным изменениям относят: увеличение нематериальных активов, долгосрочных и краткосрочных финансовых вложений, стоимости основных средств.

К отрицательным изменениям относят: увеличение дебиторской задолженности в активе и кредиторской задолженности в пассиве.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. В связи с этим в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

Увеличение денежных средств на счетах в банке свидетельствует, как правило, об укреплении финансового состояния предприятия. Их сумма должна быть такой, чтобы обеспечить погашение всех первоочередных платежей.

По мнению Савицкой Г.В. в процессе анализа нужно изучить влияние на финансовое состояние предприятия дебиторской задолженности. Дебиторская задолженность является нормальным источником погашения кредиторской задолженности, в связи, с чем необходимо постоянно следить за ее состоянием и изменением. Дебиторская задолженность, которая своевременно превращается в реальные деньги, является полноценным компонентом оборотного капитала.

В процессе анализа изучаются динамика, состав, причины и давность образования дебиторской задолженности, устанавливается, нет ли ее в составе сумм, нереальных для взыскания или таких по которым истекают сроки исковой давности. Наличие просроченной задолженности создает финансовые затруднения предприятию из-за недостатка финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и другие цели. Замораживание средств приводит к замедлению оборачиваемости капитала [7].

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятия. Финансовое положение предприятия во многом зависит насколько оптимально соотношение собственного и заемного капитала. В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

Привлечение заемных средств в оборот предприятия – нормальное явление. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, применению санкций и ухудшению финансового положения.

Разумные размеры заемного капитала способны улучшить финансовое состояние предприятия, а чрезмерные – ухудшить его. Поэтому Любушин Н.П. считает, что в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причину образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету.

При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской и кредиторской задолженности. Если первая превышает вторую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости [4].

В процессе анализа наряду с абсолютными показателями, характеризующими различные аспекты финансового состояния, используются и финансовые коэффициенты. Финансовый коэффициент представляет собой относительные показатели финансового состояния.

1.2 Показатели финансовой устойчивости

Финансовая устойчивость это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов.

Показателем финансовой устойчивости в первую очередь является его платежеспособность и ликвидность. Анализ платежеспособности и ликвидности предприятия представляет интерес в первую очередь для кредиторов и инвесторов.

Платежеспособность – это способность предприятия выполнять свои внешние краткосрочные и долгосрочные обязательства за счет активов.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность.

Ликвидность – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства.

Оценка платежеспособности предприятия проводится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты платежеспособности отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

С помощью этих показателей оценивают финансовый риск, вероятность банкротства. Предприятие считается платежеспособным, если выполняется следующее условие: общие активы больше внешних обязательств.

Таким образом, чем больше общие активы превышают внешние обязательства, тем выше степень платежеспособности.

Для измерения платежеспособности Савицкая Г.В. предлагает использовать в анализе ряд коэффициентов.

- Коэффициент автономии (финансовой независимости) – это отношение собственного капитала к валюте баланса.

- Коэффициент финансовой зависимости доля заемного капитала в общей валюте баланса, Кфз ≤0,5.

- Коэффициент финансовой устойчивости отношение собственного и заемного капитала к общей валюте баланса Кфу =0,6-0,8.

- Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) - отношение собственного капитала к заемному, коэффициент равен единице и более.

- Коэффициент финансового левериджа (коэффициент финансового риска) - отношение заемного капитала к собственному. Достаточная величина коэффициента равна единице.

- Коэффициент обеспеченности собственными оборотными средствами – определяется как отношение суммы собственного капитала и долгосрочных обязательств к оборотным активам, предпочтительная величина не менее 0,1 [7].

Ликвидность означает способность материальных или денежных ценностей превращаться в деньги. В экономике, ликвидность рассматривается как время, необходимое для продажи актива и как сумма, вырученную от продажи этого актива. В связи с этим, активы предприятия подразделяются на 4 группы по степени ликвидности. Данный вариант был предложен Шереметом А.Д. и Сайфулиным Р.С.:

Þ наиболее ликвидные активы – А1– это суммы по всем статьям денежных средств, которые могут быть использованы для расчетов немедленно.

Þ быстро реализуемые активы – А2 – это активы, для обращения которых требуется определенное время (дебиторская задолженность и прочие активы);

Þ медленно реализуемые активы – А3 - это активы, участвующие в производстве (статьи запасов и затрат II раздела баланса, за исключением статьи «Расходы будущих периодов»);

Þ трудно реализуемые активы – А4– это активы, предназначенные для собственной хозяйственной деятельности, которые не могут быть реализованы до реорганизации предприятия полностью (статьи I раздела баланса).

Первые три группы, то есть А1 + А2 + А3 образуют текущие активы предприятия, так как являются наиболее ликвидными, чем остальное имущество.

Ликвидность предприятия выражается в виде соотношения между активами и обязательствами. Для этого, пассивы баланса по срокам погашения обязательств подразделяются на группы:

Þ Наиболее срочные обязательства – П1 кредиторская задолженность, расчеты по дивидендам;

Þ Краткосрочные пассивы – П2 краткосрочные ссуды и кредиты банка, подлежащие погашению в течение 12 месяцев;

Þ Долгосрочные пассивы – П3 долгосрочные заемные кредиты;

Þ Постоянные пассивы – П4 – 4 раздел баланса и ст. «Доходы будущих периодов»; «Фонды потребления»; «Резервы предстоящих расходов» [13].

Предприятие считается ликвидным, если его текущие активы превышают краткосрочные обязательства. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если соблюдается условие:

А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Баланс может находиться в степени минимальной ликвидности, если соблюдаются только первые 3 неравенства, если же одно из условий первых 3-х строк не соблюдаются, для определения степени ликвидности находятся относительные показатели ликвидности:

o Коэффициент текущей ликвидности отношение всей суммы оборотных средств к общей сумме краткосрочных обязательств (≥2).

Ктл = Оборотные активы / Краткосрочные обязательства

o Коэффициент быстрой (срочной) ликвидности – это отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности к сумме краткосрочных финансовых обязательств (0,8 до 1,0).

Кбл = Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность / Краткосрочные обязательства

o Коэффициент абсолютной ликвидности – это отношение абсолютно ликвидных активов к краткосрочным обязательствам ( > 0,2 ).

Характеризует способность предприятия выполнить свои текущие обязательства из абсолютно ликвидных активов.

Каб = Денежные средства + Краткосрочные финансовые вложения

/ Краткосрочные обязательства

Коэффициенты быстрой и абсолютной ликвидности являются критериями платежеспособности предприятия [13].

По мнению большинства авторов методик, одним из критериев оценки финансовой устойчивости предприятия является выявление излишка или недостатка плановых источников средств для формирования запасов и затрат, в соответствии с которым выделяют четыре типа финансовой устойчивости:

Ø Абсолютная устойчивость финансового состояния, если запасы (З) меньше суммы плановых источников их формирования (Ипл):

З<Ипл , К= Ипл / З > 1,

Ø Нормальная устойчивость, при которой гарантируется платежеспособность предприятии, если:

З=Ипл , К= Ипл / З = 1,

Ø Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (Ивр)в оборот предприятия (резервные фонды, фонды накопления, кредитов банка):

З=Ипл + Ивр, К= Ипл / З < 1,

Ø Кризисное финансовое состояние (предприятие находится на грани банкротства):

З> Ипл + Ивр, К= Ипл / З < 1 [4, 7, 13]

Семенов В.М. и Набиев Р.А. полагают, поскольку оборачиваемость капитала тесно связана с его рентабельностью и является одним из важнейших показателей, характеризующих интенсивность использования средств предприятия, необходимо проводить анализ рентабельности и деловой активности предприятия.

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств.

Рентабельность предприятия отражает степень прибыльности его деятельности.

Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и так далее. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Если предприятие получает прибыль, оно считается рентабельным [9].

В практике российских предприятий используют следующие показатели рентабельности:

Рентабельность производственной деятельности - это отношение прибыли от реализации продукции или чистой прибыли к сумме затрат по реализации продукции.

Рентабельность продаж (оборота) определяется отношением прибыли от реализации продукции или чистой прибыли к величине выручки от реализации продукции.

Рентабельность капитала – отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестируемого капитала или отдельных его слагаемых: собственного (акционерного), заемного, оборотного, производственного капитала [8].

Бизнес в любой сфере начинается с капитала, который в процессе своего движения проходит три стадии кругооборота: заготовительную, производственную и сбытовую. Следовательно, чем быстрее каптал сделает кругооборот, тем больше предприятие получит и реализует продукции.

Литовских А.М. и Савицкая Г.В. считает, что анализа финансовой устойчивости, платежеспособности и рентабельности предприятия недостаточно. Необходимо проводить анализ интенсивности использования и оборачиваемости капитала, который выявит эффективность вложения капитала [5].

1.3 Источники информации для финансового анализа

Основным источником информации для финансового анализа деятельности организации является бухгалтерская отчетность. Отчетность организаций базируется на обобщении данных финансового учета и является информационным звеном, связывающим организации с обществом и деловыми партнерами - пользователями информации о деятельности организации.

Цель бухгалтерской отчетности предоставление информации о финансовом положении, результатах деятельности и изменениях в финансовом положении предприятия.

Отчетность содержит десятки показателей, представляющих огромный интерес для аналитиков. Проверка финансового состояния немыслима без тщательного анализа финансовых показателей.

Годовая бухгалтерская отчетность содержит наиболее полную информацию о деятельности предприятия. Она позволяет всесторонне и глубоко провести анализ деятельности предприятия, вскрыть имеющиеся резервы ее улучшения, правильно оценить положительные и отрицательные тенденции в развитии производства и финансовом положении предприятия.

Финансовое положение характеризует бухгалтерский баланс; результаты деятельности показываются в форме № 2 «Отчет о прибылях и убытках»; изменения в финансах отражает «Отчет о движении денежных средств».

На современном этапе развития назрела необходимость приведения системы бухгалтерского учета в соответствии с требованиями рыночной экономики и международными стандартами финансовой отчетности.

Главным потребителем информации, формирующейся в системе бухгалтерского учета в условиях планируемой экономики, выступало государство в лице отраслевых министерств и ведомств и планирующих и финансовых органов.

В условиях рыночной экономики финансовая отчетность интересует в первую очередь инвесторов. Информация должна представлять объективную картину финансового положения и результатов деятельности хозяйствующего субъекта.

Именно в целях изменения такого положения дел разработана программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Анализ финансового состояния организации на этапе анализа финансовых отчетов начинается с «чтения» бухгалтерского баланса.

Анализируя бухгалтерскую отчетность, можно оценить финансово-экономическое состояние предприятия на основе следующих показателей:

- наличие, источники образования и размещение капитала, эффективность и интенсивность его использования;

- оптимальность структуры пассивов предприятия, его финансовой независимости и степень финансового риска;

- оптимальность структуры активов предприятия и степень его производственного риска;

- оптимальность структуры источников формирования оборотных активов;

- платежеспособность и инвестиционную привлекательность предприятия;

- риск банкротства (несостоятельности) субъекта хозяйствования;

- запас его финансовой устойчивости (зону безубыточного объема продаж).

Основными задачами аналитика являются оптимальный выбор показателей, ограничение их количества и умелое их использование [1].

2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОАО «ИНСТИТУТ ПЕРМГИПРОМАШПРОМ»

2.1 Организационно экономическая характеристика ОАО «Институт Пермгипромашпром»

Объектом исследования в данной работе является предприятие г. Перми ОАО «Институт Пермгипромашпром». Полное фирменное наименование предприятия открытое акционерное общество «Институт Пермгипромашпром».

ОАО «Институт Пермгипромашпром» создан на базе Пермского филиала Государственного Союзного проектного института машиностроительной промышленности «Гипромашпром», основанного по приказу Министерства машиностроения СССР №3950 от 18.10.71г. Решением №1 от 14.01.92г. исполкома Свердловского районного Совета народных депутатов ПГИМП «Пермгипромашпром» зарегистрирован как самостоятельное юридическое лицо. На основании распоряжения Департамента имущественных отношений Администрации Пермской области №288-р от 09.04.2003г. приватизировано федеральное государственное унитарное предприятие «Пермский институт «Пермгипромашпром» путем преобразования в открытое акционерное общество «Институт Пермгипромашпром».

ОАО «Институт Пермгипромашпром» согласно Указу Президента Российской Федерации от 04.08.2004 г. №1009 включено в перечень стратегических акционерных обществ (п. 147).

Учредителем ОАО «Институт Пермгипромашпром» является Российская Федерация в лице Министерства имущественных отношений Российской Федерации со стопроцентной долей участия.

Институт «Пермгипромашпром» создавался с целью проведения проектно-изыскательских работ в машиностроительной промышленности и в оборонных отраслях по производству боеприпасов и спецхимии. По своему направлению является единственным институтом в Уральском регионе и существует в данной отрасли 37 лет.

ОАО «Институт Пермгипромашпром» внесено 28.05.2003г. в Единый государственный реестр юридических лиц за основным государственным регистрационным номером 1035900510546, поставлено на налоговый учет в инспекции МНС по Свердловскому району г. Перми 05.06.03.

Уставный капитал ОАО «Институт Пермгипромашпром» составляет 14 112 690 рублей. Уставный капитал разделен на 1 411 269 именных обыкновенных акций номинальной стоимостью 10 рублей каждая.

ОАО «Институт Пермгипромашпром» является одной из крупнейших проектно-изыскательских организаций г. Перми, осуществляющей комплексное проектирование для строительства новых и реконструкции действующих предприятий и объектов многоотраслевого промышленного назначения, а также объектов жилищно-социальной сферы, энергетических объектов, инженерных сетей и сооружений, систем пожарной и охранной сигнализации, пожаротушения, АСУТП, систем видеоконтроля.

За предприятием закреплены следующие виды имущества: 12-ти этажное здание с 3-х этажным пристроем, гаражи, транспортные средства и иное.

По организационной структуре общество является комплексной проектной организацией с выполнением разделов и частей проектов в специализированных подразделениях.

В составе ОАО «Институт Пермгипромашпром» функционируют следующие отделы:

- технологический;

- архитектурно-строительный;

- электротехнический;

- сметный;

- отдел сантехники и теплотехники;

- отдел инженерно-строительных изысканий;

- сектор автоматики и сигнализации;

- сектор механизации.

Информационное обеспечение проектировщиков и оформление выпуска проектно-сметной документации осуществляется отделом технического обеспечения. Организационная структура предприятия представлена в Приложении 1.

Основные показатели финансово-хозяйственной деятельности предприятия представлены в таблице 1.

Таблица 1. Показатели деятельности предприятия

|

Показатели |

2007 г. |

2008 г. |

Темп прироста, % |

|

Количество сотрудников, чел. из них: |

100 | 91 | - 9,0 |

| Количество специалистов-инженеров, чел. | 75 | 68 | - 9,3 |

| Количество заключенных договоров на ПИР | 36 | 34 | - |

| Стоимость заключенных договоров на ПИР, тыс.руб. | 37 162 | 39 411 | 6,1 |

| Количество выполненных договоров | 28 | 29 | - |

| Стоимость выполненных договоров, тыс.руб. | 29 848 | 35 392 | 18,6 |

| Выполнено договоров на 1 чел., тыс.руб. | 298,48 | 388,92 | 30,3 |

| Среднегодовая выработка 1 специалиста-инженера, тыс.руб. | 398,00 | 520,47 | 30,8 |

| Затраты на 1 руб. выполненных работ, руб. | 0,8 | 0,8 | - |

| Дебиторская задолженность, тыс.руб. | 12 318 | 17 045 | 38,4 |

| Кредиторская задолженность, тыс.руб. | 26 964 | 38 010 | 41,0 |

На основании показателей таблицы 1 можно сделать вывод о сокращении численности сотрудников предприятия в 2008г. на 9%

При этом стоимость заключенных договоров на проектно-изыскательские работы возросла на 6 %, среднегодовая выработка 1 инженера – на 30,8 %.

В таблице 2 приведены финансовые результаты деятельности ОАО «Институт Пермгипромашпром» за 2007-2008 г.г.

Данные таблицы 2 показывают, что в 2008 году наблюдается снижение по всем видам доходов, кроме прочих. Прочие доходы увеличились на 3309 тыс. руб.

Себестоимость произведенных работ и услуг в 2008 году также увеличилась на 4725 тыс. руб.

В 2007 году финансовым результатом ОАО «Институт Пермгипромашпром» является бухгалтерская прибыль, в 2008 году - убыток. В анализируемом периоде убыток составил 11903 тыс. руб.

Таблица 2. - Изменение финансовых результатов, тыс. руб.

|

Наименование показателя |

2007 г. |

2008г. |

Изменения |

|

+/- |

|||

|

Доходы и расходы по обычным видам деятельности, |

|||

| Выручка от продажи товаров, продукции, работ, услуг (без НДС) | 36 901 | 30572 | -6329 |

| Себестоимость проданных товаров | 28 760 | 33485 | 4725 |

| Валовая прибыль | 8 141 | -2913 | -11054 |

| Управленческие расходы | 5 125 | 6268 | 1143 |

| Прибыль (убыток) от продаж | 3 016 | -9181 | -12197 |

|

Прочие доходы и расходы |

|||

| Прочие доходы | 951 | 4260 | 3309 |

| Прочие расходы | 3 653 | 6982 | 3329 |

|

Прибыль (убыток) до налогообложения |

314 |

-11903 |

-12217 |

| Текущий налог на прибыль | - | - | - |

|

Чистая прибыль (убыток) |

314 |

-11903 |

-12217 |

В современных рыночных условиях немаловажное значение при изучении деятельности предприятия имеет оценка его экономического и финансового состояния.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивей его финансовое состояние.

Прибыль от реализации работ и услуг ОАО «Институт Пермгипромашпром» зависит от объемов выполненных проектно-изыскательских работ и их оплаты заказчиками.

Оценку работы предприятия можно сделать по основным технико-экономическим показателям работы ОАО «Институт Пермгипромашпром». Также об интенсивности использования ресурсов предприятия, способности получать доходы и прибыль судят по показателям рентабельности. Данные показатели отражают как финансовое положение предприятия, так и эффективность управления хозяйственной деятельностью, имеющимися активами и вложенными собственниками капиталом (таблица 3).

Для анализа деятельности Предприятия использована финансовая отчетность, предоставленная бухгалтерской службой:

- Бухгалтерский баланс на 31 декабря 2007 г. (Приложение 2).

- Отчет о прибылях и убытках за период с 1 января по 31 декабря 2007 г. (Приложение 3).

- Бухгалтерский баланс на 31 декабря 2008 г. (Приложение 4).

- Отчет о прибылях и убытках за период с 1 января по 31 декабря 2008 г. (Приложение 5).

Таблица 3. - Технико-экономические показатели работы ОАО «Пермгипромашпром», тыс. руб.

|

Показатели |

2007 г. |

2008 г. |

Изменения +/- |

| Собственный капитал, тыс. руб. | 28609 | 16773 | -11836,00 |

| Оборотные средства, тыс. руб. | 25764 | 24398 | -1366,00 |

| Внеоборотные активы, тыс. руб. | 29809 | 30620 | 811,00 |

| Суммарные активы, тыс. руб. | 55573 | 55018 | -555,00 |

| Выручка от реализации, тыс. руб. | 36901 | 30572 | -6329,00 |

| Себестоимость продукции, тыс. руб. | 28760 | 33487 | 4727,00 |

| Валовая прибыль, тыс. руб. | 8141 | -2913 | -11054,00 |

| Прибыль от продаж, тыс. руб. | 3016 | -9181 | -12197,00 |

| Чистая прибыль, тыс. руб. | 314 | -11903 | -12217,00 |

| Рентабельность продаж, % | 0,85 | -38,93 | -39,78 |

| Рентабельность собственного капитала, % | 1,10 | -70,97 | -72,07 |

| Рентабельность текущих, % | 1,22 | -48,79 | -50,01 |

| Рентабельность внеоборотных активов, % | 1,05 | -38,87 | -39,92 |

| Рентабельность инвестиций, % | 0,57 | -21,63 | -22,2 |

Предприятие находится в кризисном состоянии и работает в убыток. Валовая прибыль отрицательна, в 2008 году снизилась более чем в 4 раза по отношению к предыдущему году.

Показатель рентабельности продаж (минус 38,93%) характеризует неэффективность производственно-хозяйственной деятельности предприятия.

Рентабельность собственного капитала (минус 70,97%) свидетельствует о неэффективном использовании капитала.

В организации наблюдается недостаток объема прибыли по отношению к используемым оборотным и внеоборотным средствам.

Спрос на продукцию резко снизился, (рентабельность инвестиций составляет минус 21,63%).

В целях комплексного анализа эффективности деятельности предприятия оценка показателей рентабельности должна производиться в совокупности с оценкой таких экономических показателей, как платежеспособность, ликвидность, оборачиваемость товарных запасов, оборачиваемость дебиторской и кредиторской задолженности.

2.2 Анализ ликвидности и платежеспособности, оценка финансовой устойчивости организации

Основными элементами анализа финансового состояния ОАО «Институт Пермгипромашпром» являются:

1) состав и структура активов (имущества, материальных и нематериальных ценностей, являющихся ресурсами производственно-хозяйственной деятельности организации), их состояние и динамика;

2) состав и структура пассивов (собственного и заемного капитала), их состояние и динамика;

3) абсолютные и относительные показатели финансовой устойчивости организации и оценка изменений ее уровня;

4) платежеспособность организации и ликвидность активов баланса.

Имущественное положение предприятия оценивается исходя из наличия и размещения его экономических ресурсов (активов) и источников их формирования (пассивов).

Сопоставление стоимости активов, которыми располагает предприятие, с величиной пассивов позволяет оценить финансовое состояние предприятия. Эта оценка осуществляется по данным бухгалтерского баланса.

Проанализируем имущественное положение ОАО «Институт Пермгипромашпром» по данным бухгалтерского баланса на 31 декабря 2008 года (см. Приложение 4) .

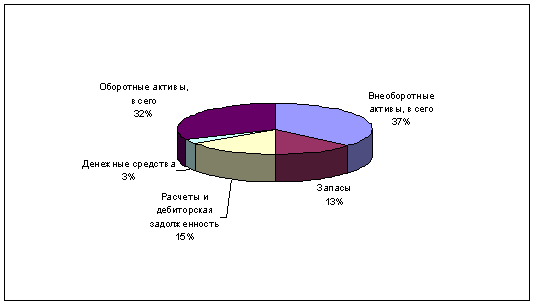

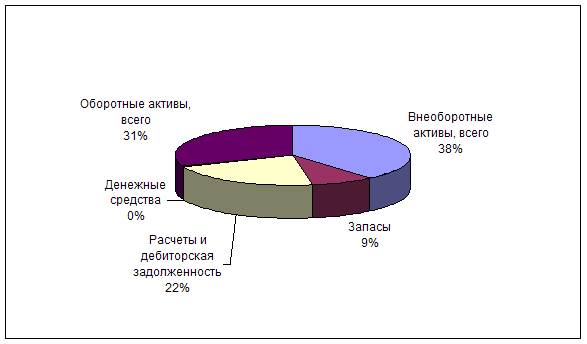

Показатели имущественного положения представлены в таблице 4 и на рисунке 1.

Наибольший удельный вес в имуществе предприятия занимают внеоборотные средства:

- на начало отчетного периода - 53,64%

- на конец отчетного периода -55,65%.

В структуре внеоборотных активов увеличилась доля основных средств и снизилась стоимость незавершенного строительства.

К концу года значительно снизились денежные средства (на 88,83%), а так же запасы. Возросла доля заемных средств, рост составил 37,94%.

Таблица 4. - Анализ имущественного состояния ОАО «Институт Пермгипромашпром», тыс. руб.

|

Размещение имущества |

На 31.12.2007 |

На 31.12.2008 |

Изменения |

| Внеоборотные активы, всего | 29809 | 30620 | 811 |

| Запасы | 10894 | 6926 | -3968 |

|

Расчеты и дебиторская задолженность[1] |

12466 | 17195 | 4729 |

| Денежные средства | 2400 | 273 | -2127 |

| Оборотные активы, всего | 25764 | 24398 | -1366 |

| Всего имущества | 55573 | 55018 | -555 |

Рисунок 1 . Удельный вес элементов имущества в общей стоимости имущества но состоянию на 31.12.2007 г.

Рисунок 2 . Удельный вес элементов имущества в общей стоимости имущества но состоянию на 31.12.2008г.

Проведем анализ источников финансирования имущества (таблица 5).

Наибольший удельный вес из всех источников финансирования занимают:

- в начале года – собственные средства (28609 тыс. руб.);

- в конце года – заемные средства (38245 тыс. руб.).

Удельный вес собственных средств в общей сумме всех источников в начале года составил 51,48%, в конце года – 30,41%.

Удельный вес заемных средств в общей сумме всех источников, напротив, увеличился и составил в начале года 48,52%, в конце года 69,57%.

Снижение доли собственных средств составило 0,41%, а увеличение заемных средств 42,21%.

Таблица 5. - Анализ источников финансирования ОАО «Институт Пермгипромашпром»

|

Размещение имущества |

На 31.12.2007 г. |

На 31.12.2008 г. |

Изменение, |

||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

тыс.руб. |

|

| Источники собственных и приравненных к ним средств | 28609 | 51,48 | 16773 | 30,43 | -11836 |

| Заемные средства | 26964 | 48,52 | 38245 | 69,57 | 11281 |

| Всего источников | 55573 | 100,00 | 55018 | 100,00 | -555 |

Состояние ОАО «Институт Пермгипромашпром» оценивается как кризисное финансовое положение и характеризуется:

- недостатком собственных источников формирования запасов в размере 20773 тыс. руб.

- недостатком собственных и долгосрочных заемных источников формирования запасов и затрат в размере 787 тыс. руб.

- недостатком общей величины основных источников для формирования запасов и затрат в размере 20538 тыс. руб.

- наблюдается снижение суммы собственного капитала на 11836 тыс. руб.

- оборотные средства на начало и конец периода имеют отрицательное значение, снижение составило 12647 тыс. руб.

Иммобилизованные активы увеличились на сумму 811 тыс. руб.

Таким образом, низкий уровень финансовой устойчивости ОАО «Институт Пермгипромашпром» требует разработки стратегии финансового оздоровления, ориентированной на оптимизацию структуры капитала предприятия.

Таблица 6. - Абсолютные показатели финансовой устойчивости ОАО «Институт Пермгипромашпром», тыс. руб.

|

Показатели |

На 31.12.2007 г. |

На 31.12.2008 г. |

Изменения (+/-) |

| Собственный капитал | 28609 | 16773 | -11836 |

| Иммобилизованные активы | 29809 | 30620 | 811 |

| Наличие собственных оборотных средств | -1200 | -13847 | -12647 |

| Долгосрочные обязательства | 0 | 0 | 0 |

| Наличие собственных и долгосрочных заемных источников формирования запасов | -1200 | -13847 | -12647 |

| Краткосрочные займы и кредиты | 0 | 235 | 235 |

| Общая величина основных источников формирования запасов | -1200 | -13612 | -12412 |

| Общая величина запасов | 10894 | 6926 | -3968 |

| Излишек (+) или недостаток (-)собственных источников формирования запасов | -12094 | -20773 | -8679 |

| Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат | -12094 | -787 | 11307 |

| Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат | -12094 | -20538 | -8444 |

| Трехкомпонентный показатель типа финансовой ситуации | (0,0,0) | (0,0,0) | х |

Проведем ранжирование активов ОАО «Институт Пермгипромашпром» по степени ликвидности (таблица 7).

На конец отчетного периода произошло снижение более чем в 8 раз наиболее ликвидных активов (денежные средства и краткосрочные финансовые вложения).

Увечилась доля быстрореализуемых активов на 4727 тыс. рублей, а так же внеоборотных активов на 811 тыс. рублей.

Сократилась сумма медленно реализуемых активов (запасы с учетом НДС) на 3966 тыс. рублей.

Таблица 7. - Ранжирование активов ОАО «Институт Пермгипромашпром» по степени убывания ликвидности, тыс. руб.

| Активы |

На 31.12.2007 г. |

На 31.12.2008 г. |

Изменение, (+, -) |

| А1 | 2404 | 277 | -2127 |

| А2 | 12318 | 17045 | 4727 |

| А3 | 11042 | 7076 | -3966 |

| А4 | 29809 | 30620 | 811 |

Ранжирование пассивов ОАО «Институт Пермгипромашпром» по степени срочности их погашения представлены в таблице 8.

Увеличилась сумма наиболее срочных обязательств ( кредиторская задолженность) на 11046 тыс. рублей.

Рост других краткосрочных обязательств (краткосрочные кредиты и займы, задолженность участникам по выплате доходов, прочие краткосрочные обязательства) составил 235 тыс. рублей.

Долгосрочных обязательств предприятие не имеет.

Собственный капитал (с учетом убытков, доходов будущих периодов и резервов предстоящих расходов) снизился на 11836 тыс. рублей.

Таблица 8. - Ранжирование пассивов ОАО «Институт Пермгипромашпром» по степени возрастания срочности их погашения, тыс. руб.

|

Пассивы баланса |

Абсолютная величина |

Изменение(+, -) |

|

|

31.12.2007 г. |

31.12.2008 г. |

||

| П1 | 26964 | 38010 | 11046 |

| П2 | 0 | 235 | 235 |

| П3 | 0 | 0 | 0 |

| П4 | 28609 | 16773 | -11836 |

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения [3]:

А1 > П1; А2 > П2; А3 > П3; А4 < П4.

На начало периода:

2404 тыс. руб. < 26964 тыс. руб. – не соответствует;

12318 тыс. руб. > 0 тыс. руб. - соответствует;

11042 тыс. руб. > 0 тыс. руб. - соответствует;

29809 тыс. руб. < 28609 тыс. руб. - соответствует.

На конец периода:

273 тыс. руб. < 38010 тыс. руб. – не соответствует;

17045 тыс. руб. > 235 тыс. руб. - соответствует;

7076 тыс. руб. > 0 тыс. руб. - соответствует;

30620 тыс. руб. < 16773 тыс. руб. - соответствует.

Как на начало, так и на конец периода баланс не является абсолютно ликвидным, не выполняется первое условие.

Платежеспособность - это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Для анализа платежеспособности используют три относительных показателя, расчеты которых приведены в таблице 9.

Таблица 9. - Финансовые коэффициенты, применяемые для оценки ликвидности и платежеспособности организации

|

Показатели |

Значение показателя |

||

|

На 01.01.2008г. |

На 01.01.2009г. |

Норматив |

|

| Коэффициент текущей ликвидности (покрытия) | 0,96 | 0,64 | >=2 |

| Коэффициент критической ликвидности | 0,55 | 0,45 | >= 1 |

| Коэффициент абсолютной ликвидности | 0,09 | 0,0072 | >=0,2 |

По данным таблицы можно сделать следующие выводы:

- коэффициент текущей ликвидности на конец 2008 г. ниже рекомендованных границ. Невыполнение установленного норматива создает угрозу финансовой нестабильности из-за различной степени ликвидности активов и невозможности их быстрой реализации в случае, если несколько кредиторов обратятся одновременно.

- снижение показателя критической ликвидности (с 0,55 до 0,45) означает снижение свободных денежных средств и дебиторской задолженности и уменьшение краткосрочных обязательств по сравнению с предыдущим периодом. То есть предприятие не сможет выплатить денежные средства кредиторам при условии своевременных расчетов с дебиторами;

- снижение значения коэффициента абсолютной ликвидности говорит о том, что предприятие не может покрыть свои обязательства. На конец года коэффициент ниже нормы.

2.3 Направления улучшения финансового состояния

Анализ финансовой устойчивости показал, что предприятие находится в тяжелом кризисном состоянии и требует кризисной реструктуризации, с целью восстановления платежеспособности, финансовой устойчивости предприятия, преодоления кризисного состояния.

Кризисная реструктуризация - реструктуризация предприятий, находящихся в предкризисном или кризисном состоянии. Целями ее является: улучшение экономических и финансовых показателей, финансовое оздоровление предприятия, выплата долгов кредиторам [2].

Поле стратегий финансового оздоровления кризисных предприятий может быть задано совокупностью следующих доминантных направлений.

1. Мобилизация финансово-инвестиционных ресурсов за счет внутренних и внешних источников будет способствовать процессу финансового оздоровления кризисного предприятия. В данном направлении могу быть использованы инструменты финансового оздоровления, обеспечивающие повышение эффективности финансовых ресурсов:

- передача неиспользуемых основных средств в аренду;

- переоценка основных средств в связи с изменением их рыночной стоимости;

- внедрение управленческого учета и внутреннего контроля для роста эффективности основных средств;

- продажа дебиторской задолженности;

- получение средств целевого финансирования.

2. Оптимизация структуры капитала:

- оптимизация ценовой политики, обеспечивающей дополнительный размер дохода;

- сокращение величины постоянных и переменных затрат;

3. Повышение платежеспособности и ликвидности. Очевидно, что утрата предприятием способности платить по своим обязательствам свидетельствует о его финансовой несостоятельности и банкротстве. Следовательно, система мер, направленных на повышение его платежеспособности и ликвидности, может способствовать его финансовому оздоровлению. Комплекс инструментов финансового оздоровления, направленных на повышение платежеспособности предприятия и ликвидности его баланса может быть следующим:

- увеличение размера ценовой скидки при осуществлении наличного расчета за реализованные услуги.

- отсрочка расчетов по отдельным видам кредиторской задолженности.

4. Рост положительных финансовых результатов. Необходима система мероприятий, направленных на увеличение финансовых результатов при строгом контроле показателей платежеспособности и ликвидности. Выбор стратегии финансового оздоровления кризисного предприятия, основанной на повышении положительного финансового результата, предполагает применение инструментов, с помощью которых руководство предприятия организует или восстановит рациональное и эффективное распределение денежных доходов и поступлений по всем стадиям хозяйственного кругооборота для эффективного функционирования локальных звеньев финансовой системы предприятия. Инструменты финансового оздоровления, связанные с реализацией данной стратегии, увеличивающие выручку (сокращение затрат) и ускоряющие оборачиваемость запасов и средств в расчетах :

- консервация объектов незавершенного строительства с целью снижения текущих затрат по их содержанию.

- передача имущества в аренду;

- создание системы скидок клиентам, увеличивающим объем закупок;

- применение прогрессивных форм оплаты труда;

- перевод долга учредителю;

- внедрение бюджетирования;

- уступка требований к дебиторам кредиторам;

Процесс финансового оздоровления кризисного предприятия, следует контролировать путем периодического мониторинга финансового состояния.

В зависимости от характера проводимых на предприятии оздоровительных мероприятий инструменты финансового оздоровления целесообразно классифицировать на методические и организационные.

Методические инструменты финансового оздоровления представляют собой различные приемы и способы воздействия на финансовую систему кризисного предприятия с целью восстановления ее функций и ликвидации признаков кризисного состояния [3].

Организационные инструменты финансового оздоровления - это совокупность действий, направленных на повышение эффективности процесса управления и улучшение организационной структуры кризисного предприятия с целью осуществления его финансового оздоровления. Организационные инструменты целесообразно классифицировать на инструменты, связанные с реорганизацией предприятия, и инструменты, связанные с реорганизацией процесса управления [3] .

Предлагаемый комплекс инструментов призван обеспечить не только процесс финансового оздоровления российских предприятий, но и повышение эффективности их деятельности.

Заключение

Для того чтобы хозяйствующие субъекты могли постоянно контролировать финансовое состояние компании, успешно развиваться, используя доступную финансовую информацию, необходимо систематическое ведение финансовой отчетности и проведение ее финансового анализа. Это позволяет оценить, насколько правильно компания ведет свой бизнес.

Финансовый анализ позволяет получить небольшое количество наиболее информативных характеристик, создающих объективную картину финансового состояния организации, ее прибылей и убытков, изменений в структуре активов и пассивов.

В результате анализа финансового состояния ОАО «Институт Пермгипромашпром» можно сделать следующие выводы.

Состояние ОАО «Институт Пермгипромашпром» оценивается как кризисное финансовое положение. Анализ финансовых результатов показывает, что деятельность ОАО «Институт Пермгипромашпром» по итогам 2007г. и 2008г. имеет тенденцию снижения прибыли с образованием убытка.

В совокупных активах внеоборотные активы составляют 55,7%, оборотные активы – 44,3%. В структуре оборотных активов доля дебиторской задолженности составляет 70,5%, запасов 28,4%, денежных средств – 1,1%.

В структуре пассивов ОАО «Институт Пермгипромашпром» собственных источников – 30,4% , заемных источников - 69,6%.

Наблюдается рост кредиторской задолженности по причине задолженности перед бюджетом, государственными внебюджетными фондами и увеличения авансов полученных.

Коэффициенты ликвидности ОАО «Институт Пермгипромашпром» ниже нормативных показателей.

Отрицательное значение коэффициента обеспеченности собственными оборотными средствами на протяжении 2007-2008г.г. говорит об отсутствии собственных оборотных средств в ОАО «Институт Пермгипромашпром» и наблюдается зависимость от внешних источников финансирования.

В течение анализируемого периода наблюдаются отрицательные значения рентабельности активов и рентабельности продаж, свидетельствующие об убыточности производственной деятельности.

Таким образом, низкий уровень финансовой устойчивости ОАО «Институт Пермгипромашпром» требует разработки стратегии финансового оздоровления, ориентированной на оптимизацию структуры капитала предприятия.

Список использованных источников

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: Издательство Дело и Сервис, 2004. - 285 с.

2. Асьянова Г.Ю. Выявление на счетах бухгалтерского учета финансового результатат деятельности организации и формирование баланса //Налоговый вестник, N 2, 2008.

3. Богатырева О.В. Реализация стратегического подхода к финансовому оздоровлению кризисных предприятий в современной экономике России //Экономический анализ: теория и практика, 2008, N 19.

4. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. – 3-е изд., пепераб. И доп. – М. :ЮНИТИ-ДАНА, 2007. – 448с.

5. Орлова Е.В. Об определении ликвидности бухгалтерского баланса организации. //Налоговый вестник, 2008, N 10.

6. Пономорева Е.А. Как грамотно оценить финансовое состояние предприятия? //Актуальные вопросы бухгалтерского учета и налогообложения, 2008, N 16.

7. Савицкая Г.В. Экономический анализ: Учебник. - 11-е изд., испр. и доп. - М.: Новое знание, 2005. - 651 с.

8. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. М.: ЮНИТИ - ДАНА, 2001. с. 479.

9. Семенов В.М., Набиев Р.А., Асейнов Р.С. Финансы предприятий. – М.: Финансы и статистика, 2005. – 240с.

10. Толпегина О.А. Показатели прибыли: экономическая сущность и их содержание // Экономический анализ: теория и практика, 2008, N 20

11. Финансы предприятий (организаций): Учеб. пособие / Под ред. проф. Н.В. Липчиу. - 3-е изд., перераб. и доп. - Краснодар: ЮИМ, 2005. - 291 с.

Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности. – М.: Издательско-торговая корпорация «Дашков и К», 2006. -368с.

12. Шеремет А.Д. Комплексный анализ хозяйственной деятельности. - М.: ИНФРА-М, 2006. - 415 с.

13. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа.- М.: ИНФРА-М, 2006. - 512 с.

14. Энтони Роберт Н. Основы бухгалтерского учета. - М., 1992.

[1] Расчеты и дебиторская задолженность = Дебиторская задолженность + НДС по приобретенным ценностям + Прочие оборотные активы.

© 2010 Интернет База Рефератов