Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Особенности учета чековой и аккредитивной формы расчета

Курсовая работа: Особенности учета чековой и аккредитивной формы расчета

Курсовая работа

Тема: Особенности учета чековой и аккредитивной формы расчета

Содержание

Введение

1 Основные формы безналичных расчетов

2 Особенности учета чековой и аккредитивной формы расчета

2.1 Учёт операций по расчётам чеками

2.2 Расчеты аккредитивами

Заключение

Список используемой литературы

Приложение

Введение

Хозяйственные связи - необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции, оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое - их покупателем, потребителем, а значит и плательщиком

С момента создания предприятия у него появляются денежные средства: вначале - перечисленные на расчетный счет предприятия его учредителями, затем - полученные от клиентов за проданные товары или оказанные услуги.

Согласно п.2 ст.861 Гражданского кодекса Российской Федерации расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке.

В рыночных условиях особо актуальна четкая организация денежных расчетов, поскольку денежная стадия кругооборота средств играет огромную роль в хозяйственной жизни предприятия любой формы собственности.

Безналичные расчеты за товары и услуги осуществляются в различных формах, каждая из которых имеет специфические особенности в движении расчетных документов.

Современное гражданское и банковское законодательство позволяют организациям и предпринимателям использовать различные формы расчетов: платежные поручения; платежные требования-поручения; чеки; аккредитивы; векселя.

Цель работы – исследовать особенности применения таких форм безналичных расчетов, как аккредитивы и чеки.

Задачами данной работы является:

- дать понятие сущности безналичных расчётов;

- рассмотрение порядка осуществления учета чековой и аккредитивной формы расчета.

Объектом исследования являются безналичные расчеты.

Предметом – аккредитивные и чековые формы расчетов.

Информационной базой послужили нормативные акты Банка России, Федеральный закон «О банках и банковской деятельности», Гражданский кодекс Российской Федерации, Федеральный закон «О Центральном банке Российской Федерации (Банке России)», а также периодические издания по бухгалтерскому учету, учебная литература и ресурсы Интернет по теме курсовой работы.

Работа состоит из введения, двух частей, списка используемой литературы и приложений.

1 Основные формы безналичных расчетов

В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, продажей готовой продукции, с выполнением различных финансовых обязательств (платежи в бюджет, отчисления во внебюджетные фонды, погашение ссуд банкам и т.п.). Указанные расчеты осуществляются безналичными платежами.

Безналичные расчеты — это денежные расчеты, осуществляемые без использования наличных денег, путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя [15].

Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Особенности безналичных расчетов проявляются в следующем [18]:

- в расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записи по счетам плательщика и получателя;

- участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

- перемещения (перечисления) денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций. Т.е, производится кредитная операция, совершаемая с помощью денег. Тем самым оборот наличных денег замещается кредитной операцией.

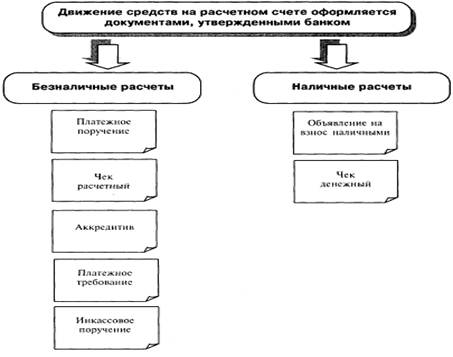

Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота. Движение средств на расчетном счете оформляется банковскими платежными документами. К ним относятся: объявления о взносе наличными, платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы, банковские пластиковые карточки (рис.1).

Рисунок 1 – Движение средств на расчетном счете

Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях).

За несвоевременное или неправильное списание средств со счета владельца, а также несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу счета, последний имеет право потребовать от банка уплатить в свою пользу штраф в размере 0,5 % от суммы, несвоевременно или неправильно списанной за каждый день задержки банка уплатить в свою пользу штраф в размере 0,5 % от суммы, несвоевременно или неправильно списанной за каждый день задержки [11].

Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, должны содержать следующие данные [3]:

- наименование расчетного документа, число, месяц, год его выписки;

- наименование плательщика, номер его счета в банке, наименование и номер банка плательщика;

- наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств;

- назначение платежа (в чеке не указывается);

- сумма платежа (цифрами и прописью).

Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.

Расчетные документы (кроме чеков) выписываются, как правило, с использованием технических средств в один прием под копирку. Чеки выписываются от руки чернилами или шариковыми ручками.

Расчетные документы принимаются банками к исполнению в течение операционного дня банка (операционный день устанавливается до 13 часов). Документы, принятые банком от клиентов в операционное время, проводятся им по балансу в этот же день.

Учет данных средств ведется в порядке, аналогичном порядку отражения операций по расчетному счету, но на активном синтетическом счете 55 «Специальные счета в банках» [6], который имеет несколько субсчетов, открываемых для учета движения отдельных платежных документов и предназначен для обобщения информации о наличии и движении денежных средств в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению (табл.1).

Таблица 1 - Структура счета 55 «Специальные счета в банках»

|

Дебет (Дт) |

Кредит (Кт) |

| 1. Сальдо — остаток средств на специальных счетах на начало периода | |

| 2. Поступление средств на специальные счета | 3. Списание средств со специальных счетов |

| 4. Сальдо — остаток средств на специальных счетах на конец периода (1 + 2 3 = 4) |

На субсчете 55.1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах. Аккредитив может быть выставлен за счет собственных средств и за счет банковского кредита. Остаток неиспользованного аккредитива зачисляют на расчетный счет, если аккредитив выставлен за счет собственных средств, или перечисляют в погашение задолженности по ссуде, если аккредитив выставлен за счет банковского кредита. Аналитический учет по субсчету 55.1 «Аккредитивы» ведется по каждому выставленному аккредитиву.

На субсчете 55.2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках. Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 «Специальные счета в банках» субсчет 2 и кредиту счетов 51, 52, 66 и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 «Специальные счета в банках» субсчет 2 в дебет счета. Неиспользованные суммы по возвращенным в организацию чекам отражаются по кредиту счета 55 «Специальные счета в банках» субсчет 2 в корреспонденции со счетами 51, 52. Аналитический учет по субсчету 55.2 «Чековые книжки» ведется по каждой полученной чековой книжке.

На субсчете 55.3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» субсчет 3 в корреспонденции со счетом 51, 52.

Таблица 2 - Основные бухгалтерские записи операций по счету 55 «Специальные счета в банках» [19]

|

№ |

Содержание операций |

Корреспонденция счетов |

|

| 1 | Открыт аккредитив (пополнен) | 55.1 | 51, 52, 66 |

| 2 | Оплачен счет поставщика | 60 | 55.1 |

| 3 | Остаток аккредитива зачислен на расчетный счет | 51 | 55.1 |

| 4 | Открыта чековая книжка | 55.2 | 51, 52, 66 |

| 5 | Оплачен чек, выданный организацией | 76, 60 | 55.2 |

| 6 | Возвращены в кредитную организацию чековые книжки, оставшиеся неиспользованными | 51 | 55.2 |

Таким образом, безналичные расчеты – совокупность безналичных денежно-кредитных операций в процессе реализации товаров и услуг, распределения и перераспределения национального дохода. Их назначение в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа.

2 Особенности учета чековой и аккредитивной формы расчета

2.1 Учёт операций по расчётам чеками

1. Что такое расчетный чек

Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Согласно ст. 877 ГК РФ Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю [1].

Участниками чекового обращения являются три лица: чекодатель, плательщик и чекодержатель [1].

Чекодатель – юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержатель - юридическое лицо, в пользу которого выдается чек.

Плательщиком по чековому обязательству может быть только банк, где чекодатель имеет денежные средства, которыми он вправе распоряжаться путем выставления чеков. При этом отзыв чека до истечения срока для его предъявления не допускается. А сама по себе выдача чека не погашает денежного обязательства, во исполнение которого он выдан.

Кроме вышеназванных трех обязательных участников чековых отношений (чекодателя, чекодержателя, плательщика) в них могут участвовать авалист - лицо, давшее поручительство за оплату чека, которое оформляют в виде гарантийной надписи на чеке, и индоссант - чекодержатель, передающий чек другому лицу (индоссату) посредством передаточной надписи (индоссамента) [1].

Таким образом, законодательством установлено правило о том, что выдача чека предполагает наличие денежных средств чекодателя в банке-плательщике. Обязанность банка оплачивать чек возникает при наличии чекового договора. Он заключается чекодателем с банком. Лицо, которое собирается распоряжаться денежными средствами путем выписки чека, подает соответствующее заявление в банк и получает чековую книжку.

Порядок и условия использования чеков в платежном обороте регулируются ч.2 ГК РФ, а в части, им не урегулированной - другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Положительными качествами расчетов чеками являются оперативность, возможность получения приемки товаров на месте поставщика, гарантированность оплаты товара при условии наличия средств на счете депонирования чекодателя и платежеспособности банка, однако чековая форма расчетов на территории России пока используется в незначительных объемах.

Расчетный чек вручается плательщиком-чекодателем поставщику-чекодержателю для предъявления его в банк, ведущий счет чекодателя, для оплаты. Расчеты чеками между предприятиями производятся в пределах депонированных на эти цели на специальном счете средств. Оплата чеков производится с этого специального счета.

В соответствии со ст. 878 ГК РФ чек должен в обязательном порядке содержать следующие реквизиты:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека. Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя. Указание о процентах считается ненаписанным.

Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Согласно ст. 879 ГК РФ чек оплачивается за счет средств чекодателя. В случае депонирования средств порядок и условия депонирования средств для покрытия чека устанавливаются банковскими правилами.

Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

В соответствии со ст. 882 ГК РФ представление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу. Оплата чека производится в порядке, установленном ст. 875 ГК РФ. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

Согласно ст. 883 ГК РФ отказ от оплаты чека должен быть удостоверен одним из следующих способов:

1) совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом;

2) отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате;

3) отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

Протест или равнозначный акт должен быть совершен до истечения срока для предъявления чека. Если предъявление чека имело место в последний день срока, протест или равнозначный акт может быть совершен в следующий рабочий день.

2. Механизм расчетов чеками

Итак, при расчетах чеками владелец чека (чекодатель) дает письменное поручение обслуживающему его банку о перечислении определенной суммы денег с его счета на счет получателя средств (чекодержателя).

Для того, чтобы производить расчеты чеками, предприятию необходимо обратиться в свой банк с заявлением на получение чековой книжки (Приложение 1).

Чековые книжки могут быть лимитированными и нелимитированными.

Лимитированные чековые книжки имеют ограниченный срок действия (обычно 6 месяцев) и предполагают установление суммы лимита платежа по каждому чеку, указываемой на чеках [5]. Не путать эти чековые книжки с чековой книжкой, выдаваемой предприятию при открытии расчетного счета, содержащей денежные чеки, т.е. чеки, предназначенные для снятия наличных денег с расчетного счета.

При выдаче чековых книжек для осуществления расчетов с поставщиками и подрядчиками банк осуществляет депонирование средств организации, которой выдаются чеки – именно за счет этих средств будет производиться оплата чеков, выписываемых организацией своим поставщикам и подрядчикам.

При поступлении товаров плательщик выписывает чек из книжки и передает его представителю поставщика, который становится чекодержателем. Срок действия выписанного чека – 10 дней, не считая дня выписки. В течение этого срока чекодержатель (поставщик) представляет выписанный чек в свой банк (как правило, на следующий день со дня выписки) для зачисления денег на его расчетный счет.

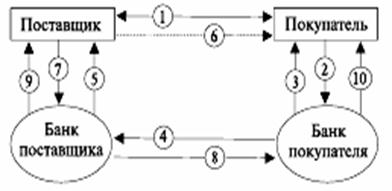

Таким образом, общую схему расчетов чеками [9] можно представить следующим образом (рис.2).

Рисунок 2 - Схема расчетов чеками

Предприятие (покупатель) подает в свой банк заявление на получение чековой книжки с указанием подписей лиц, имеющих право подписывать чеки, и оттиском печати, а также платежное поручение на депонирование средств со своего расчетного счета на специальный счет, с которого будут оплачиваться чеки.

Банк покупателя осуществляет депонирование средств с расчетного счета покупателя на счет «Чеки».

Банк выдает предприятию-покупателю чековую книжку и идентификационную чековую карточку.

Поставщик отгружает покупателю ценности и отправляет соответствующие документы.

Покупатель выдает представителю поставщика расчетный чек на соответствующую сумму (на стоимость отгруженных ценностей).

Поставщик сдает чек в свой банк предъявляет его к оплате.

Банк поставщика зачисляет соответствующую сумму на расчетный счет поставщика.

Банк поставщика передает документов на списание соответствующей суммы по расчетному чеку в банк покупателя.

Банк покупателя осуществляет списание средств покупателя со счета «Чеки» и осуществляет перечисление средств в банк поставщика (кредитным авизо).

3. Получение чековой книжки

Для учета расчетов чеками предназначен субсчет 55-2 «Чековые книжки». При этом в соответствии с Инструкцией по применению Плана счетов аналитический учет по субсчету 55-2 «Чековые книжки» нужно вести по каждой полученной чековой книжке [20].

При выдаче предприятию чековых книжек (расчетных чеков) производится депонирование средств предприятия или кредитов банка аналогично открытию аккредитива. При этом составляется проводка по дебету счета 55-2 и кредиту счетов 51, 52 или 66 на сумму лимита денежных средств по чековой книжке.

Полученная чековая книжка хранится в кассе предприятия, однако на счете 50 никаких записей не производится (т.к. он предназначен только для учета наличных денежных средств и денежных документов, хранящихся в кассе, к которым чеки не относятся).

Чеки являются бланками строгой отчетности и учитываются на забалансовом счете 006.

Пример [20]. ООО «Кристалл» обратилось в свой банк для получения чековой книжки, чтобы осуществлять расчеты чеками со своими поставщиками. При открытии чековой книжки на специальный счет банк задепонировал 2 000 000 руб. и выдал чеки в количестве 25 штук с лимитом 80 000 руб. каждый. Забалансовый учет чеков ведется по условной оценке 1 руб. за один чек.

Бухгалтер ООО «Кристалл» отразит операции так:

ДЕБЕТ 55-2 КРЕДИТ 51

2 000 000 руб. – отражено депонирование средств на специальный счет для получения чековой книжки;

ДЕБЕТ 006

25 руб. – приняты к забалансовому учету 25 чеков.

4. Расчеты чеком

Чекодатель выписывает чек для осуществления платежа по обязательству, однако сама по себе выдача чека не погашает обязательства – оно считается исполненным только в момент получения чекодержателем платежа по чеку. Поэтому в момент выдачи чека его необходимо списать со счета 006, а вот списание депонированных средств со счета 55-2 у чекодателя производится на основании выписки банка о погашении предъявленных ему чеков, которые были выданы предприятием своим кредиторам. Поэтому проводка по дебету счетов 60 или 76 и кредиту счета 55-2 делается только после того, как чек был погашен (что подтверждается выпиской банка).

Такой же порядок прописан в Инструкции по применению Плана счетов, согласно которой суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения банками предъявленных ей чеков, на основании выписок банков. При этом бухгалтер производит списание оплаченной банком суммы с кредита счета 55-2 в дебет счетов учета расчетов (60, 76 и т.д.).

Суммы по чекам, выданным, но еще не оплаченным кредитной банком (не предъявленным к оплате организацией, получившей чек), остаются на счете 55-2. Иными словами, сальдо по субсчету 55-2 должно соответствовать сальдо по выписке кредитной организации.

Следовательно, для организации аналитического учета выданных, оплаченных и аннулированных чеков к субсчету 55-2 удобнее всего открыть следующие аналитические счета (субсчета второго порядка):

55-21 «Неиспользованные чеки»,

55-22 «Выданные чеки»,

55-23 «Аннулированные чеки».

Кроме того, для удобства отслеживания расчетов с поставщиками и иными кредиторами с использованием чеков предприятие также может открыть соответствующие субсчета к счету 60, например:

60-1 «Расчеты с поставщиками по текущим операциям»,

60-2 «Расчеты с поставщиками и подрядчиками по чекам, срок оплаты которых еще не наступил»;

60-3 «Расчеты с поставщиками и подрядчиками по просроченным оплатой чекам».

В этом случае передача чека поставщику будет сопровождаться внутренними записями на счетах 55-2 и 60:

Пример. ООО «Кристалл» использовало один чек для того, чтобы оплатить партию товара стоимостью 59 000 руб., в т.ч. НДС 9000 руб. Рабочим планом счетов ООО «Кристалл» предусмотрены аналитические счета к счету 55-2 в порядке, описанном выше. Поэтому при получении чековой книжки была сделана проводка с кредита счета 51 в дебет аналитического счета 55-21.

В этом случае бухгалтер ООО «Кристалл» отразит операции так:

ДЕБЕТ 41 КРЕДИТ 60-1

50 000 руб. – отражена стоимость товаров;

ДЕБЕТ 19 КРЕДИТ 60-1

9000 руб. – отражена сумма НДС по товарам;

ДЕБЕТ 68 КРЕДИТ 19

9000 руб. – предъявлен к вычету НДС по товарам;

ДЕБЕТ 55-22 КРЕДИТ 55-21

59 000 руб. – отражена передача расчетного чека поставщику;

КРЕДИТ 006

1 руб. – списан с забалансового учета один использованный чек;

ДЕБЕТ 60-1 КРЕДИТ 60-2

59 000 руб. – отражено в аналитическом учете формирование обязательства перед поставщиком, обеспеченного переданным ему чеком;

ДЕБЕТ 60-2 КРЕДИТ 55-22

59 000 руб. – отражено списание банком средств со специального счета в оплату выданного поставщику чека.

5. Не использованные чеки

Суммы по чекам, выданным предприятием, но не предъявленным к оплате в банк или не оплаченных банком, остаются на специальном счете (т.е. представляют собой сальдо счета 55-2).

Как правило, срок использования чековой книжки составляет не более 6 месяцев. По истечении этого срока оставшиеся неиспользованными чеки возвращаются в банк. При этом банк возвращает неиспользованные денежные средства на те счета, за счет которых были выданы чековые книжки. Такое восстановление средств, депонированных ранее на специальный счет, бухгалтеру нужно отразить проводками по дебету счетов 51, 52 или 66 и кредиту счета 55-2 (на основании выписок банка из специального счета и расчетного или валютного счетов).

Пример. Еще раз воспользуемся данными примера 1. Предположим, что к концу срока действия чековой книжки неиспользованными остались 5 чеков, а на специальном счете остались неиспользованные денежные средства в сумме 580 000 руб. В этом случае бухгалтер ООО «Кристалл» отразит операции, связанные с возвратом неиспользованных чеков и восстановлением неизрасходованных денежных средств на расчетный счет фирмы следующими записями:

КРЕДИТ 006

5 руб. – отражен возврат неиспользованных чеков в банк;

ДЕБЕТ 51 КРЕДИТ 55-21

580 000 руб. – отражено зачисление на расчетный счет депонированных ранее, но не использованных денежных средств.

2.2 Расчеты аккредитивами

Расчеты по аккредитиву регулируются §3 гл.46 Гражданского кодекса РФ и гл.4 Положения о безналичных расчетах в РФ.

Аккредитивная форма расчетов - форма безналичных расчетов за товары и услуги, при которой оплата предъявленных поставщиком документов об отгрузке товаров или оказании услуг производится банком поставщика (в котором у него открыт расчетный счет) за счет средств плательщика, находящихся на его расчетном счете в другом, возможно, иногороднем банке [15].

1. Что такое аккредитив.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи.

Аккредитив предназначен для расчетов только с одним поставщиком по конкретной сделке. По истечении срока неиспользованные суммы аккредитива следует восстановить (зачислить) на счетах, за счет которых он был открыт.

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и поставщиком, поэтому аккредитив всегда ограничен сроком использования средств (до 45 дней). Иными словами, в случае, если за установленный срок средства будут не использованы или использованы лишь частично (обычно это происходит в том случае, если поставщик несвоевременно исполняет обязанности по отгрузке товара, из-за чего не может в срок предоставить в банк документы, подтверждающие его отгрузку, которые являются основанием для осуществления оплаты с аккредитива), аккредитив будет закрыт перечислением неиспользованного остатка средств на расчетный счет покупателя или на счет его банка.

Выплаты производятся в течение срока действия аккредитива в полной сумме или по частям против представленных поставщиком реестров счетов и транспортных или приемо-сдаточных документов, удостоверяющих отгрузку товаров. Как правило, реестры счетов должны сдаваться поставщиком в обслуживающий его банк на следующий день после отгрузки товаров.

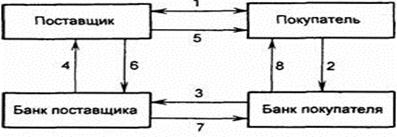

Общая схема расчетов аккредитивами [9] выглядит следующим образом (рис.1).

Рисунок 1 - Документооборот при аккредитивной форме расчетов

1 — заключение договора; 2 — заявление об открытии аккредитива; 3 —выписка об открытии аккредитива; 4 извещение об открытии аккредитива; 5 — извещение об условиях аккредитива; 6 отгрузка продукции; 7 — документы, подтверждающие отгрузку продукции; 8 извещение об использовании аккредитива; 9 — зачисление средств на расчетный счет поставщика (выписка банка); 10 — выписка банка покупателя об использовании аккредитива

Сначала покупатель подает в свой банк заявление на открытие аккредитива. Это означает, что гарантируется оплата продукции, работ и услуг поставщику, если соблюдены условия договора. Далее банк покупателя (банк-эмитент) депонирует соответствующую сумму на отдельный счет для учета аккредитивов.

Банк покупателя поручает банку поставщика открыть аккредитив в пользу данного поставщика, банк поставщика (исполняющий банк) зачисляет соответствующую сумму на отдельный счет для учета аккредитивов.

Банк поставщика извещает поставщика об открытии аккредитива.

Поставщик отгружает покупателю соответствующие ценности (оборудование, товары, материалы и т.д.) и отправляет с ними соответствующие документы (накладные, счета-фактуры, товарно-транспортные документы и т.д.).

Поставщик предъявляет в свой банк реестр счетов (с приложением к нему документов, подтверждающих отгрузку) для немедленной оплаты за счет аккредитива. Если представленные документы соответствуют условиям аккредитива, банк поставщика (исполняющий банк) зачисляет соответствующие суммы на расчетный счет поставщика, списывая их с отдельного счета для учета аккредитивов.

Главным недостатком аккредитивной формы расчетов является «замораживание» средств покупателей на период действия аккредитива. Дело в том, что при открытии аккредитива соответствующая сумма списывается с расчетного счета покупателя и зачисляется на специальный счет (в аккредитив). И до тех пор, пока срок аккредитива не истечет, эти деньги нельзя вернуть. Более того, поскольку аккредитив открывается на конкретного поставщика под конкретную поставку, использовать деньги, депонированные в аккредитив, для оплаты счетов других поставщиков нельзя. Кроме того, при использовании аккредитивной формы возможна задержка отгрузки продукции поставщиком до поступления аккредитива [20].

Вместе с тем использование аккредитивов имеет ряд преимуществ. Поскольку аккредитив гарантирует немедленную оплату счетов поставщиков после отгрузки товара, это способствует соблюдению расчетно-платежной дисциплины и существенно снижает риски поставщика (еще до отгрузки товара он знает, что точно получит за него деньги, как только товар будет отгружен). Впрочем, аналогичную гарантию поставщику дает и получение предоплаты от покупателя. Однако для покупателя аккредитив выгоднее, чем предоплата. Ведь в случае, если поставщик не исполнит свои обязательства или исполнит их не должным образом (например, отгрузит не те товары, или не отгрузит их в срок), деньги с аккредитива он не получит (так как при открытии аккредитива оговариваются условия выплаты денег поставщику), и по истечении срока аккредитива деньги в целости и сохранности вернутся к покупателю. Если же покупатель перечислил поставщику предоплату, а тот не исполнил свои обязательства, вернуть свои деньги может быть весьма проблематично. Аккредитивная форма расчетов все же находит свое применение, особенно в расчетах с иностранными поставщиками. Аккредитив является приказом об оплате продукции, работ и услуг на условиях, указанных в заявлении покупателя (заявлении на аккредитив) [20].

2. Виды аккредитивов

Банками могут открываться следующие виды аккредитивов [10]:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. Иными словами, покрытый (депонированный) аккредитив предполагает, что в момент его открытия реально обособляются соответствующие денежные суммы. В этом случае аккредитив может быть открыт за счет собственных средств покупателя (например, с его расчетного счета), или за счет средств банка (т.е. в момент открытия аккредитива банк предоставит предприятию краткосрочный кредит на соответствующую сумму).

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива, при этом конкретный порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками. Следовательно, непокрытый (гарантированный) аккредитив может предоставляться банком только своим надежным клиентам, поскольку он предполагает, что в момент открытия аккредитива никакие денежные средства клиента не обособляются. Банк покупателя в этом случае сам гарантирует оплату счета поставщика покупателем.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива.

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Аккредитив предназначен для расчетов с одним получателем средств. Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива.

3. Порядок открытия, использования и закрытия аккредитива

Порядок расчетов по аккредитиву устанавливается в договоре между поставщиком и покупателем (основном договоре), в котором рекомендуется отражать следующее [5]:

- наименование банка-эмитента;

- наименование банка, обслуживающего получателя средств;

- наименование получателя средств;

- сумма аккредитива;

- вид аккредитива;

- способ извещения получателя средств об открытии аккредитива;

- способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

- полный перечень и точная характеристика документов, представляемых получателем средств;

- сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

- условие оплаты (с акцептом или без акцепта);

- ответственность за неисполнение (ненадлежащее исполнение) обязательств.

Кроме того, в основной договор могут быть включены иные положения, касающиеся порядка расчетов по аккредитиву.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств.

Допускаются частичные платежи по аккредитиву.

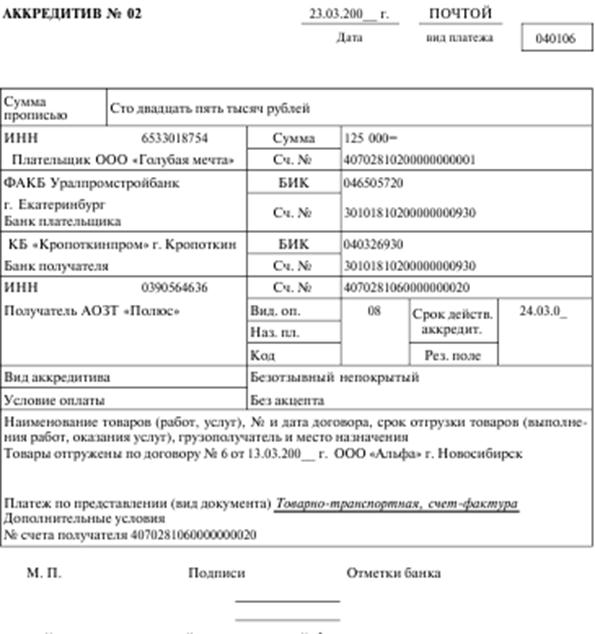

Порядок работы с аккредитивами, прописанный в Положении о безналичных расчетах в РФ, следующий. Организация-плательщик (покупатель) представляет обслуживающему банку аккредитив на бланке формы № 0401063 (Приложение 2, 3).

В нем, кроме реквизитов, обязательных для всех расчетных документов, плательщик обязан указать дополнительно следующие реквизиты (причем при отсутствии хотя бы одного из этих реквизитов банк отказывает в открытии аккредитива):

- вид аккредитива (при отсутствии указания на то, что аккредитив является безотзывным, он считается отзывным);

- условие оплаты аккредитива (с акцептом или без акцепта);

- номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве;

- срок действия аккредитива с указанием даты (число, месяц и год) его закрытия;

- полное и точное наименование документов, против которых производится платеж по аккредитиву;

- наименование товаров (работ, услуг) для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

Если платеж по аккредитиву должен быть произведен против реестра счетов без акцепта уполномоченного плательщиком лица, в аккредитив могут быть включены следующие дополнительные условия:

- отгрузка товаров в определенные пункты назначения;

- представление документов, удостоверяющих качество продукции, или актов о приемке товаров для отсылки их через исполняющий банк и банк-эмитент плательщику;

- запрещение частичных выплат по аккредитиву;

- способ транспортировки;

- другие условия, предусмотренные основным договором.

В случае отзыва (полного или частичного) или изменения условий аккредитива плательщиком представляется в банк-эмитент соответствующее распоряжение, составленное в произвольной форме в трех экземплярах и оформленное на всех экземплярах подписями лиц, имеющих право подписи расчетных документов, и оттиском печати. На каждом экземпляре распоряжения, принятого банком-эмитентом, ответственный исполнитель банка проставляет дату, штамп и подпись.

В исполняющем банке – иными словами, в банке поставщика – операции отразятся следующим образом. Для получения денежных средств по аккредитиву получатель средств (поставщик) должен представить в исполняющий банк четыре экземпляра реестра счетов установленной формы, отгрузочные и другие предусмотренные условиями аккредитива документы. Причем все документы должны быть представлены в пределах срока действия аккредитива. Исполняющий банк обязан проверить соответствие документов, представленных получателем средств, документам, предусмотренным аккредитивом, а также правильность оформления реестра счетов, соответствие подписей и оттиска печати получателя средств образцам, заявленным в карточке с образцами подписей и оттиска печати. При установлении нарушений в части представления документов, предусмотренных аккредитивом, а также правильности оформления реестров счетов платеж по аккредитиву не производится, документы возвращаются получателю средств, который вправе повторно представить документы, предусмотренные аккредитивом, до истечения срока его действия. При платеже по аккредитиву сумма, указанная в реестре счетов, зачисляется на счет получателя средств.

Если условиями аккредитива предусмотрен акцепт уполномоченного плательщиком лица, последний обязан представить исполняющему банку:

- доверенность, выданную плательщиком на его имя, содержащую образец подписи уполномоченного лица;

- паспорт или иной документ, удостоверяющий его личность;

- образец своей подписи (проставляется в банке в карточке с образцами подписей и оттиска печати).

Закрытие аккредитива в исполняющем банке производится:

- по истечении срока аккредитива (в сумме аккредитива или его остатка);

- на основании заявления получателя средств об отказе от дальнейшего использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива (в сумме аккредитива или его остатка);

- по распоряжению плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива (в сумме аккредитива или в сумме его остатка).

При отзыве аккредитив закрывается или его сумма уменьшается в день получения от банка-эмитента распоряжения плательщика о полном или частичном отзыве аккредитива. О закрытии аккредитива исполняющий банк должен направить в банк-эмитент уведомление в произвольной форме.

4. Если аккредитив покрытый (депонированный)

Как мы уже выяснили, покрытый (депонированный) аккредитив предполагает, что в момент его открытия реально обособляются соответствующие денежные суммы. В этом случае аккредитив может быть открыт:

- за счет собственных средств покупателя (например, с его расчетного счета),

- за счет средств банка (т.е. в момент открытия аккредитива банк предоставит предприятию краткосрочный кредит на соответствующую сумму).

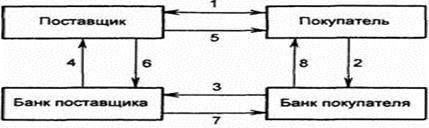

Основанием для открытия аккредитива плательщиком является телеграмма поставщика, что товар готов к отгрузке (рис.3).

Для учета выставленных предприятием аккредитивов в пользу своих поставщиков предназначен субсчет 55-1 «Аккредитивы» счета 55 «Специальные счета в банках». Данный субсчет является активным, а аналитический учет по нему ведется по каждому выставленному организацией аккредитиву.

Рисунок 3 - Аккредитивная форма расчетов с предварительным депонированием средств

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке; 2 – передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя; 3 – перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика; 7 – сообщение об использовании аккредитива направляется в банк покупателя; 8 – сообщение покупателю об использовании аккредитива

При открытии аккредитива денежные средства списываются с расчетного счета покупателя или предоставляются ему в кредит и депонируются банком для последующих платежей поставщику, что отражается в учете покупателя по дебету счета 55-1 и кредиту счетов:

51 «Расчетные счета» – если аккредитив открыт за счет собственных рублевых средств;

52 «Валютные счета» – если аккредитив открыт за счет собственных валютных средств;

66 «Краткосрочные кредиты и займы» – если аккредитив открыт за счет средств банка (т.е. банк предоставил предприятию краткосрочный кредит).

Оплата товаров, ценностей (работ, услуг), отгруженных (выполненных, оказанных) поставщиком или подрядчиком, производится путем списания средств с аккредитива в соответствии с его условиями. При этом на основании выписок банка (аналогичных выпискам из расчетного счета) бухгалтер организации, открывшей аккредитив, составляет проводку с кредита счета 55-1 в дебет счета 60 «Расчеты с поставщиками и подрядчиками».

Пример [20]. ООО «Кристалл» заключило договор купли-продажи товаров на сумму 1 180 000 руб., в т.ч. НДС 1 800 000 руб. В соответствии с условиями договора ООО «Кристалл» за счет собственных средств открыло безотзывный аккредитив на всю сумму договора. Поставщик полностью исполнил свои обязательства, и аккредитив был использован в течение установленного срока.

Бухгалтер ООО «Кристалл» отразил операции так:

ДЕБЕТ 55-1 КРЕДИТ 51

1 180 000 руб. – открыт аккредитив (на основании выписки банка из расчетного счета, подтверждающей списание денег с расчетного счета, и выписки из аккредитива, подтверждающей зачисление средств на специальный счет);

ДЕБЕТ 41 КРЕДИТ 60

1 000 000 руб. – отражена стоимость товаров, отгруженных поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

180 000 руб. – отражена сумма НДС по товарам;

ДЕБЕТ 60 КРЕДИТ 55-1

1 180 000 руб. – отражена оплата товаров (счета поставщика) за счет аккредитива.

Аккредитив всегда ограничен сроком его действия, поэтому в случае полного или частичного недоиспользования аккредитива средства восстанавливаются на соответствующий счет (откуда они были взяты). При этом на основании выписок банка по аккредитиву и по расчетному или валютному счету составляются записи, обратные записям при открытии аккредитива.

Пример. Предположим, что поставщик не отгрузил товары в срок, установленный договором и условиями аккредитива, и по истечении этого срока банк вернул сумму аккредитива на расчетный счет ООО «Кристалл».

В этом случае бухгалтер ООО «Кристалл» сделает такие записи:

ДЕБЕТ 55-1 КРЕДИТ 51

1 180 000 руб. – открыт аккредитив;

ДЕБЕТ 51 КРЕДИТ 55-1

1 180 000 руб. – закрыт (восстановлен) аккредитив.

Аналогичным образом отразится отзыв аккредитива – конечно, только в том случае, если по условиям аккредитива он был отзывным, и покупатель решает его отозвать.

5. Если аккредитив непокрытый (гарантированный)

При открытии покупателю непокрытого (гарантированного) аккредитива банк поставщика списывает денежные средства прямо с открытого у него счета банка покупателя, после чего банк покупателя спишет деньги со счета покупателя на свой счет (рис.4). Естественно, плата банку за непокрытый аккредитив значительно выше платы за покрытый аккредитив, и непокрытые аккредитивы предоставляются только добросовестным клиентам.

Рисунок 4 - Аккредитивная форма расчетов с использованием банковской гарантии

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предоставлением банком покупателя гарантии платежа; 2 – передача в банк заявления на открытие аккредитива под гарантию банка и отражение открытия аккредитива по внебалансовому счету «Гарантии и поручительства банка»; 3 – сообщение об открытии аккредитива и отражение открытия аккредитива по внебалансовому счету; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика и осуществляется зачисление средств на счет поставщика; 7 – дебетовое авизо направляется в банк покупателя, где производится списание средств со счета покупателя, при отсутствии средств на счете покупателя банк предоставляет плательщику кредит; 8 – сообщение покупателю о списании средств с его счета

Поскольку движения денежных средств у покупателя до момента отгрузки товара поставщиком нет, а обязательство уплатить поставщику возникает в момент открытия аккредитива, счет 55-1 в этом случае не используется. Однако учитывать непокрытый аккредитив все-таки нужно. Для этого покупатель (плательщик) использует забалансовый счет 009 «Обеспечения обязательств и платежей выданные». Поскольку записи на забалансовых счетах осуществляются по простой системе, т.е. без использования метода двойной записи, в момент открытия аккредитива будет сделана запись по дебету счета 009 на сумму непокрытого аккредитива, выставленного банком.

А использование данного аккредитива отразится двумя записями:

- в кредит счета 009 – на сумму использованного непокрытого аккредитива;

- и одновременно в дебет счета 60 с кредита счетов 51 или 52 – на сумму средств, списанных банком с расчетного или валютного счета организации в погашение задолженности перед поставщиком или подрядчиком.

Пример. Предположим, что банк открыл ООО «Кристалл» непокрытый аккредитив. В этом случае бухгалтер ООО «Кристалл» отразит операции так:

ДЕБЕТ 009

1 180 000 руб. – открыт гарантированный аккредитив;

ДЕБЕТ 41 КРЕДИТ 60

1 000 000 руб. – отражена стоимость товаров, отгруженных поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

180 000 руб. – отражена сумма НДС по товарам;

ДЕБЕТ 60 КРЕДИТ 51

1 180 000 руб. – отражена оплата товаров (счета поставщика);

КРЕДИТ 009

1 180 000 руб. – использован гарантированный аккредитив.

Отметим, что поставщику для учета открытого на него аккредитива следует использовать забалансовый счет 008 «Обеспечения обязательств и платежей полученные», на котором будет числиться сумма выставленного в его пользу аккредитива до момента получения денежных средств после отгрузки товара.

Заключение

В заключение работы подведем итоги проделанному исследованию. В курсовой работе были рассмотрены вопросы осуществления операций в безналичном порядке, а именно в форме аккредитивов и чеками.

Безналичный расчет – расчет по гражданско-правовым сделкам и иным основаниям с использованием для этого остатков денежных средств на банковских счетах; иначе – платеж безналичными денежными средствами. Действующее законодательство выделяет следующие формы безналичных расчетов: платежными поручениями, по аккредитиву, чеками, расчеты по инкассо.

Основным отличительным признаком безналичных расчетных правоотношений является участие в них в качестве субъектов третьих лиц - банков и иных кредитных организаций.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи.

Банками могут открываться следующие виды аккредитивов: покрытые (депонированные) и непокрытые (гарантированные); отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк - эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк - эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива.

Порядок списания денежных средств с корреспондентского счета банка - эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком - эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка - эмитента перед получателем средств после отзыва аккредитива.

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка - эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Каждый аккредитив должен содержать указание на его вид. Аккредитив предназначен для расчетов с одним получателем средств. Порядок расчетов по аккредитиву устанавливается в договоре. Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву.

Кроме того, мы выяснили, что аккредитивная форма расчетов предпочтительна для поставщика: она гарантирует ему оплату при исполнении им своих обязательств по поставке и защищает его от ненадежных и недобросовестных плательщиков, поставщик имеет возможность сразу после отгрузки материальных ценностей, выполнения работ получить деньги.

Для покупателя-плательщика, наоборот, эта форма расчетов невыгодна, поскольку фактически это предоплата и его денежные средства всегда замораживаются, а иногда и на длительный срок (если по условиям договора, например, аккредитив должен быть открыт до начала изготовления заказа).

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Чек оплачивается плательщиком за счет денежных средств чекодателя. Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чек должен содержать все обязательные реквизиты, установленные ГК РФ, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

Использование чеков заменяет налично-денежное обращение, что обусловливает экономию на расходах по выпуску и обращению наличных денежных знаков и позволяет привлечь денежные средства в реальный сектор экономики. Однако чекам присущи и некоторые недостатки. Основной риск, который несет чекодержатель, – это риск подделки чека. Также к недостаткам чеков можно отнести риск невыплаты денежных средств по чеку по причине отсутствия денежных средств на расчетном счете чекодателя.

Чеки являются удобной формой безналичных расчетов, так как позволяют минимизировать риски, связанные с налично-денежным обращением. Для клиентов чек удобен тем, что они в любое время могут выдать его вместо уплаты денег. Расчеты чеками предпочтительнее по сравнению с наличными деньгами, так как плательщику не надо нести расходы по транспортировке и охране денежных средств.

Таким образом, каждый может оценить достоинства и недостатки каждой из форм расчётов и сделать выбор: выгодно её использовать или нет.

Список используемой литературы

1. Гражданский Кодекс Российской Федерации ГК РФ от 30.11.1994 №51-ФЗ (ред. от 27.12.2009) // Консультант Плюс [Электронный ресурс]: справочная правовая система. – Версия Проф. Режим доступа: http:// www.consultant.ru/popular/gkrf/

2. Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129 - ФЗ. (ред. от 23.11.2009 261-ФЗ).

3. Центральный банк РФ «Положение о безналичных расчетах в Российской Федерации» от 03.10.2002 №2-П (ред. Указания ЦБ РФ от 22.01.2008 №1965-У).

4. Бакаев, А.С. Бухгалтерский учет: Учебник / А.С.Бакаев, П.С.Безруких, Н.Д.Врублевский и др.; под ред. П.С.Безруких. - М.: Бухгалтерский учет, 2006. – 736 с.

5. Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А.Бабаева. - М.: ЮНИТИ-ДАНА, 2007. 525 с.

6. Голышева, Н.И. Бухгалтерский (финансовый учет): Курс лекций / Н.И.Голышева. – М.:ВГНА, 2010. – 119 с.

7. Гусева, Т. М. Самоучитель по бухгалтерскому учету: учеб. пособие / Т.М.Гусева, Т.Н.Шеина. - М. :Проспект,2009. - 464 с.

8. Дмитриева, И.М. Бухгалтерский учет и аудит: Учеб. пособие / И.М.Дмитриева. - М.: ИД ФБК-ПРЕСС, 2006. – 272 с.

9. Каморджанова, Н.А. Бухгалтерский учет в схемах и рисунках: Учеб. пособие / Н.А.Каморджанова, И.В.Карташова. - М: ИНФРА-М, 2002. - 494 с.

10. Кирьянова, З.В. Теория бухгалтерского учета / З.В.Кирьянова. - М.: Финансы и статистика, 2005. – 256 с.

11. Кондраков, Н.П. Бухгалтерский учет: Учеб. пособие / Н.П.Кондраков. - М.: ИНФРА-М, 2003. 448 с.

12. Лигачева, Л.А. Бухгалтерский учет: Учеб. пособие / Л.А.Лигачева. - М.: Юриспруденция, 2002. – 320 с.

13. Мельников, И. Бухгалтерский учет / И.Мельников – М.: ЛитАгентство, 2009: - 304 с.

14. Пошерстник, Н.В. Бухгалтерский учет: Учебно-практическое пособие / Н.В.Пошерстник. – СПб.: Питер, 2007.- 416 с.

15. Райзберг, Б.А. Современный экономический словарь / Б.А.Райзберг, Л.Ш.Лозовский, Е.Б.Стародубцева. - М.: ИНФРА-М, 2007. - 495 с.

16. Сафонова, Л.И. Бухгалтерский учет. Практикум для проведения занятий по бухучету для студентов экономических специальностей. – 3-е изд. / Л.И.Сафонова, Л.И.Желбунова. - Томск: Изд. ТПУ, 2004. – 68 с.

17. Сафонова, Л.И. Бухгалтерский учет: учебное пособие / Л.И.Сафонова, Л.И.Желбунова. Томск: Изд. ТПУ, 2004. – 91 с.

18. Сафронова, Ю.В. Бухгалтерский учет. Учебный курс / Ю.В.Сафронова. - М.: Московский институт экономики, менеджмента и права, 2009. – 448 с.

19. Хамидуллина, З.Ч. Бухгалтерский финансовый учет Часть 1 Учебный курс / З.Ч.Хамидуллина. - М.: Московский институт экономики, менеджмента и права, 2009. – 160 с.

20. Шишкоедова, Н. Аккредитивная форма расчетов / Н.Шишкоедова // Российский бухгалтер. - 2008. – №9. – С.6.

Приложение 1

ЗАЯВЛЕНИЕ НА АККРЕДИТИВ №

|

Акционерному коммерческому Сберегательному банку Российской Федерации 117997, г. Москва, ул. Вавилова, 19 |

|

| 1: Приказодатель (юридическое наименование и полный почтовый адрес) | 2: Бенефициар (наименование и адрес, наименование банка, № счета) |

| 3: Дата | 4: Срок (число, месяц и год) и место истечения аккредитива |

|

5: Просим Вас открыть документарный аккредитив [] отзывный [] безотзывный [] по системе СВИФТ [] с авизованием предстоящего открытия [] трансферабельный [] резервный [] револьверный [] подтвержденный |

6: Сумма в валюте (цифрами и прописью) 7: Допустимые процентные отклонения в сумме аккредитива |

| 8: Авизующий банк | 9: Аккредитив исполняется (кем) |

| 10: Подтверждающий банк |

11: Путем [] платежа по предъявлении [] платежа с отсрочкой [] акцепта |

|

12: Частичные отгрузки [] разрешены [] не разрешены 13: Перегрузка [] разрешена [] не разрешена |

[] негоциации Против представления документов, указанных ниже, [] и тратт(ы) бенефициара |

|

14: Отгрузка (отправка) из пункта отгрузки __________ 15. Способ отгрузки: [] по жел. дороге [] автотранспортом [] морем [] авиа 16 : Для транспортировки в ____________ |

сроком, выставленных (ой) на |

| 17: Срок последней отгрузки | |

| 18: Описание товара, номер контракта и его дата | |

| 19: Условия поставки товара ( по “Инкотермс”) | |

| 20: Перечень документо | |

| 21: Специальные инструкции | |

|

22: Банковские расходы – за счет [] продавца, [] покупателя, [] делятся между сторонами по территориальному признаку |

|

| 23: Документы должны быть представлены в течение _________ дней после выписки отгрузочных | |

| документов, но в пределах срока действия аккредитива | |

| Аккредитив подчиняется “Унифицированным правилам и обычаям для документарных аккредитивов (публикация МТП № 500, редакция 1993г.) | |

|

24: Покрытие по аккредитиву просим списать со счета № ______________________ 25: Комиссию Банка и другие расходы просим списать со счета № ______________________ |

|

Подписи уполномоченных лиц и печать приказодателя

Приложение 2

Аккредитив

© 2010 Интернет База Рефератов