Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Поддержка малого и среднего бизнеса в Республике Казахстан

Курсовая работа: Поддержка малого и среднего бизнеса в Республике Казахстан

Министерство образования и науки Республики Казахстан

КУРСОВАЯ РАБОТА

По дисциплине: «Экономическая теория»

Тема

«Поддержка малого и среднего бизнеса в Республике Казахстан»

Выполнила

ст-ка гр

Сатыбалдина Раушан

Кызылорда – 2009г.Содержание

Введение

Глава 1 Сущность предпринимательства, его признаки и факторы развития

1.1 Сущность, функции и субъекты предпринимательства и бизнеса

1.2 Роль малого и среднего бизнеса в развитии национальной экономики на примере зарубежных стран

Глава 2 Тенденции и проблемы становления и развития предпринимательства в Казахстане

2.1 Этапы формирования предпринимательства в Республике Казахстан

2.2 Факторы, влияющие на развитие предпринимательства

Глава 3 Государственная и финансово-кредитная инфраструктура поддержки предпринимательства

3.1 Государственная политика в области поддержки предпринимательства

3.2 Развитие системы финансово-кредитной и инвестиционной поддержки малого предпринимательства

Заключение

Список использованных источников

Приложение

Введение

В приоритетных направлениях развития общества, поставленных Президентом страны Н. Назарбаевым в своих Посланиях народу Казахстана, центральное место занимает экономический рост, базирующийся на открытой рыночной экономике и реальной конкуренции с высоким уровнем иностранных инвестиций и внутренних сбережений.

На новом этапе развития Казахстан решает широкий круг задач, связанных с повышением конкурентоспособности национальной экономики. Это, прежде всего, такие как реструктуризация экономики, развитие инфраструктуры и институтов рынка, а также преодоление недостатков, унаследованных от предыдущего этапа: несовершенство отраслевой и технологической структуры; слабая внутренняя интегрированность, недостаточная жизнеспособность производительных сил.

Все это оценки справедливы и в отношении развития предпринимательства. Социально-экономическая роль этого сектора велика как в странах с устоявшейся рыночной экономикой, так и в тех, что только недавно пошли по этому пути.

Зарубежный опыт экономического и социального развития подтверждает, что предпринимательство может стать реальным фактором не только стабилизации, но и роста экономики Казахстана. Малое предпринимательство содействует поддержанию на должном уровне конкуренции, гибкой перестройке производства, ускорению инновационных процессов, формированию социальной направленности рыночных отношений и росту занятости. В связи с этим научный анализ экономических проблем малого бизнеса в Казахстане приобретает особую значимость в условиях реформирования экономики, характеризующейся, в первую очередь структурной перестройкой хозяйства, необходимостью стабилизации воспроизводственных процессов и обеспечения в перспективе устойчивого экономического развития.

На сегодняшний день особую актуальность приобретают проблемы оптимизации государственного и негосударственного воздействия на сектор предпринимательства, отсутствие целостной системы управления предпринимательством на уровне государства и его регионов, конкретного предприятия. Государство нуждается в ряде исследований, посвященных как теоретическим аспектам бизнеса, определению малого и среднего бизнеса, так и изучению практических вопросов создания и эффективного функционирования малых фирм.

В целом можно отметить, что в республике государственная поддержка малого и среднего бизнеса носит многоуровневый характер: осуществляются мероприятия в области снижения налогового бремени, проводится легализация собственности и активов, реализовывается комплекс мер по облегчению доступа к кредитным ресурсам, упрощаются административные процедуры и разрешения, организовываются региональные центры поддержки малого и среднего бизнеса как в городах, так и на селе.

В настоящее время со стороны государства находят активную поддержку конструктивные инициативы общественных организаций предпринимателей, в обществе пропагандируется активная жизненная позиция каждого предпринимателя в создании экономически развитого государства и повышении благосостояния граждан республики.

Тем не менее, предпринимательство в Казахстане продолжает испытывать серьезные трудности, для преодоления которых необходима последовательная работа, прежде всего, по дальнейшему совершенствованию законодательства, финансовой поддержки малого бизнеса, повышению эффективности региональных программ развития малого и среднего бизнеса, по устранению административных барьеров и преодолению коррупции. В этой связи тема данной курсовой работы приобретает особую актуальность.

Целью курсовой работы является описание преимуществ и недостатков индивидуального предпринимательства.

В соответствии с поставленной целью определены следующие задачи:

- раскрыть сущность предпринимательства;

- раскрыть тенденции и проблемы становления и развития предпринимательства в Казахстане;

- проанализировать государственную и финансово-кредитную структуру поддержки предпринимательства.

Теоретической основой работы являются научные исследования представителей зарубежной и отечественной экономической мысли, законодательные и нормативные акты Республики Казахстан. В работе также использовались монографические исследования, статьи, опубликованные в периодической печати, данные Агентства Республики Казахстан по статистике, статистические материалы стран СНГ, зарубежные источники, материалы отдельных казахстанских предприятий малого и среднего бизнеса.

Глава 1 Сущность предпринимательства, его признаки и факторы развития

1.1 Сущность, функции и субъекты предпринимательства и бизнеса

История предпринимательства начинается уже со средних веков. Уже в то время купцы, торговцы, ремесленники представляли собой начинающих предпринимателей. История развития предпринимательства является одновременно историей развития отношений обмена, общественного разделения труда и в целом рыночных отношений. Все эти проблемы неразрывно связаны, более того, одна становится условием развития другой, развитие одной означает развитие других. Предпринимательство (бизнес) характеризует деловые отношения между людьми, а конкретнее, между участниками дела. Человек, который занимается каким-то делом, является деловым человеком, бизнесменом. Под делом понимается не всякое дело, чем может заниматься человек, а его экономическая деятельность. Бизнес представляет собой хозяйственную деятельность, при которой производятся материальные блага и оказываются услуги. Бизнесмен при осуществлении дела преследует чисто эгоистический интерес получение прибыли. с уверенностью можем сказать, что бизнес есть экономическая деятельность человека, нацеленная на получение прибыли, выгоды посредством производства материальных благ или услуг.

Одной из наиболее существенных черт рыночной системы является предпринимательство. Предприниматели постоянно генерируют новые идеи в производстве, обслуживании населения, создают новые товары. Они концентрируют энергию других и направляют ее на реализацию общей цели.

Предпринимательство – это энергия, идущая изнутри, вырывающаяся у деловых людей для достижения коммерческих результатов. Суть его состоит в том, чтобы нести всю полноту риска за начатое дело. Предприниматели - это люди в деловом мире, умеющие увидеть коммерческие возможности, способные получить необходимый капитал, знающие, как провести соответствующую операцию и готовые идти на риск, принимая на себя ответственность как за успех, так и за провал. Это осуществление новых смелых и непростых идей, интеллектуальная и деловая активность энергичного и инициативного человека, который, владея полностью или частично какими-либо материальными ценностями использует их для организации бизнеса. Предпринимательство – это любое самостоятельное дело, приносящее доход. Сущность предпринимательства хорошо выражается в его принципах: ориентации на человека, беззаветное служение покупателю, создание и поддержание культурной среды фирмы, духа товарищества, взаимного уважения, постоянное стремление вырваться вперед.

Предпринимательство реализуется в конкретной социально-экономической среде на макроуровне, и оно не может не учитывать ее, поскольку и исходит из этой среды, и приспосабливается к ней. В конечном итоге предпринимательство является продуктом этой среды.

Предпринимательство — это особый вид экономической активности (под которой мы понимаем целесообразную деятельность, направленную на извлечение прибыли), которая основана на самостоятельной инициативе, ответственности и инновационной предпринимательской идее. Экономическая активность представляет собой форму участия индивида в общественном производстве и способ получения финансовых средств для обеспечения жизнедеятельности его самого и членов его семьи. Такой формой участия индивида в общественном производстве является одна общественная функциональная обязанность или их комбинация, когда он выступает в качестве:

- собственника каких-либо объектов, недвижимости и т. д., приносящих ему постоянный и гарантированный доход (собственник предприятия или дома, сдаваемого в аренду, и т. д.);

- наемного работника, продающего свою рабочую силу (токарь на заводе, учитель в школе и т. д.);

- индивидуального производителя ("свободный" художник, живущий на доходы от реализации своих произведений, или водитель, использующий автомобиль в качестве такси и живущий на доходы от такой деятельности, и т. д.);

- государственного или муниципального служащего;

- менеджера (управляющий чужим предприятием);

- пенсионера (пассивная форма участия в общественном производстве как следствие прошлой активности);

- учащегося или студента (как подготовительный этап к участию в будущем общественном производстве в какой-либо конкретной форме);

- безработного (как вынужденная форма неучастия или приостановки участия в общественном производстве);

- занятого оборонно-охранной деятельностью (армия, милиция, госбезопасность);

- вовлеченного в экономически преступную деятельность (рэкет, воровство и др.).

Предпринимательство выступает в качестве особого вида экономической активности, ибо его начальный этап связан, как правило, лишь с идеей — результатом мыслительной деятельности, впоследствии принимающей материализованную форму. Целью предпринимательской активности является производство и предложение рынку такого товара, на который имеется спрос и который приносит предпринимателю прибыль. Прибыль — это излишек доходов над расходами, получаемый в результате реализации принятого предпринимательского решения по производству и поставке на рынок товара, в отношении которого предпринимателем выявлен не удовлетворяемый или скрытый спрос потребителя.

Однако получение прибыли свойственно не только предпринимательской, но и любой другой форме деловой активности. В этой связи важно обратить внимание на выделение такой экономической категории, как предпринимательская прибыль, или предпринимательский доход. Доходы от инновационной деятельности, т. е. от введения новых методов и приемов организации производства, и составляют предпринимательский доход. Под предпринимательским доходом следует понимать, прежде всего, дополнительный доход, доход от управления, излишек, получаемый предпринимателем благодаря его природным качествам или особому умению анализировать и по-новому комбинировать факторы производства в зависимости от внешних условий. Другими словами, прибыль предпринимателя (если речь идет действительно о предпринимателе, а не об обычном деловом человеке) складывается как бы из двух элементов: обычная прибыль делового человека и излишек над обычной прибылью делового человека.

Второй элемент и выступает в качестве предпринимательского дохода (прибыли), т. е. формы общественного вознаграждения за проявленный инновационный подход, новаторство в производстве.

Всякий предприниматель, таким образом, выступает в качестве делового человека, но не всякий деловой человек может быть отнесен к категории предпринимателей, если речь идет о действительном феномене предпринимателя.

«Предпринимательство характеризуется обязательным наличием инновационного момента — будь то производство нового товара, смена профиля деятельности или основание нового предприятия. Новая система управления производством, качеством, внедрение новых методов организации производства или новых технологий — это тоже инновационные моменты».

Основным субъектом предпринимательской активности выступает предприниматель. Однако предприниматель — не единственный субъект, в любом случае он вынужден взаимодействовать с потребителем как основным его контрагентом, а также с государством, которое в различных ситуациях может выступать в качестве помощника или противника. И потребитель и государство также относятся к категории субъектов предпринимательской активности, как и наемный работник (если, конечно, предприниматель работает не в одиночку), и партнеры по бизнесу (если производство не носит изолированного от общественных связей характера).

Каждый предприниматель функционирует в условиях достаточно глубокой специализации производства, возникшей на основе разделения труда. Любой предприниматель нуждается в эффективных партнерских связях: только в таком случае он может эффективно действовать в рамках того или иного фрагмента целостного производственного процесса. Идеальной является ситуация, когда все предприниматели образуют относительно изолированную от общего экономического процесса цепочку партнерских связей. Если взять для анализа целостный процесс производства, то он состоит как бы из множества фрагментов, каждый из которых фокусируется в конкретной деятельности предпринимателя. В условиях рынка от предпринимателя требуется умение — и даже предрасположенность — действовать в союзе с другими предпринимателями и вести постоянный поиск наиболее эффективных партнерских связей, в ходе которого предприниматель осуществляет переориентацию своей деятельности.

Таким образом, при планировании своей деятельности предприниматель рассматривает партнера (партнеров) как субъект предпринимательского процесса, от взаимоотношений с которым зависит уровень эффективности его деятельности.

В своём докладе Председатель Правления АО "Фонд развития малого предпринимательства" Амрин Г. К. отметил, что роль малого и среднего бизнеса в национальной экономике Казахстана традиционно определяется через три главные функции [4].

1. Институциональный эффект оценивается через долю малого бизнеса в хозяйствующих субъектах и здесь она достигает рекордной доли – более 92,4%. То есть усилия правительства по созданию льготных режимов налогообложения и упрощенной регистрации в Казахстане достигли своих результатов. И наиболее высокими темпами растет количество индивидуальных предпринимателей, что является ярким результатом действенности специальных налоговых режимов для малого бизнеса. Но при этом только половина действующего малого бизнеса является активным.

2. Традиционно малый и средний бизнес вносит большой вклад в обеспечении занятости населения (социальный эффект). В Казахстане доля занятых в малом бизнесе среди экономически эффективного населения составляет 22 %. Такая низкая доля обусловлена тем, то 25% всего занятого населения в Казахстана занято в государственных организациях. По нашим оценкам, доля занятости населения в малом и среднем бизнесе достигла 60%, но при этом учтены все средние предприятия государственной собственности.

3 Экономический эффект оценивается через вклад объемов произведенной продукции в ВВП страны. Объемы произведенной продукции малым бизнесом увеличиваются с каждым годом, но темпы роста всей экономики намного выше, поэтому вклад СМП в ВВП страны снижается и сейчас на уроне 15,7%. В развитых странах данный показатель достигает 50% только по малому бизнесу. Таким образом, на примере сравнения этих трех качественных показателей с аналогичными показателями передовых государств можно сделать главный вывод. При достигнутом значительном институциональном эффекте, необходим качественный прорыв в развитии малого бизнеса, так как при большом количестве субъектов малого бизнеса их вклад в уровень развития экономики снижается, так как не происходит развитие микробизнеса в малый и далее в средний и отсутствуют стимулы к отраслевой диверсификации малого бизнеса. В течение последних 10 лет более 60 % малого бизнеса это торговля и сектор услуг.

1.2 Роль малого и среднего бизнеса в развитии национальной экономики на примере зарубежных стран

Значение малого бизнеса в экономике очень велико. Без малого и среднего бизнеса рыночная экономика ни функционировать, ни развиваться не в состоянии. Малый и средний бизнес в рыночной экономике - ведущий сектор, определяющий темпы экономического роста, структуру и качество валового национального продукта; во всех развитых странах на долю малого бизнеса приходится 60 - 70 процентов ВНП.

Поэтому абсолютное большинство развитых государств всемерно поощряет деятельность малого бизнеса. В мировой экономике функционирует огромное количество малых фирм, компаний и предприятий. Например, в Индии число МП превышает 12 млн., а в Японии 9 млн. Малый бизнес, например, только в США дает почти половину прироста национального продукта и две трети прироста новых рабочих мест.

Малое предпринимательство, оперативно реагируя на изменение конъюнктуры рынка, придает экономике необходимую гибкость. Малые компании способны оперативно реагировать на изменение потребительского спроса и за счет этого обеспечивать необходимое равновесие на потребительском рынке. Малый бизнес вносит существенный вклад в формирование конкурентной среды, что для нашей высоко монополизированной экономики имеет первостепенное значение. Немаловажна роль малого бизнеса в осуществление прорыва по ряду важнейших направлений НТП, прежде всего в области электроники, кибернетики и информатики. Все эти и многие другие свойства малого бизнеса делают его развитие существенным фактором и составной частью реформирования экономики Казахстана.

Функциональное назначение предприятий, их роль в экономике в значительной мере меняются в зависимости от размера предприятия. Крупное и мелкое производства, даже в рамках одной территории и отрасли, как правило, не являются взаимозаменяемыми. Отсутствие одного из них это незаполненная ячейка экономики, имеющая своим следствием общее снижение эффективности производства. Крупные, средние и малые предприятия дополняют друг друга, создают целостный организм экономики.

Малые предприятия выполняют в капиталистической экономике разнообразные функции. Как правило, они специализируются на изготовлении отдельных узлов и деталей, а крупные предприятия ведут сборку готовых изделий. Иногда малые предприятия осуществляют промежуточную сборку. Например, фирма "SAAB", являющаяся одной из крупнейших фирм по производству авиационных двигателей имеет около 4500 фирм, которые делают различные детали. Среднее время жизни малых предприятий где-то 6 лет. Но число новых предприятий превышает число закрывшихся. Все малые довольно быстро реагируют на внешние условия и видоизменяют конечную продукцию, следуя за спросом, осваивая новую продукцию. Например, малые предприятия в Японии способны завершить опытное производство в течении недели, в то время как на крупных предприятиях это заняло бы гораздо больше времени. Малые предприятия специализируются и на выпуске конечной продукции, ориентированной в основном на местные рынки сбыта. В основном, это скоропортящиеся продукты: ювелирные изделия, одежда, обувь и так далее.

Каждое государство в зависимости от национальности, производственных градаций, отраслевой культуры экономики устанавливает свои критерии распределения предприятий по их размерам. Например, во Франции очень малыми предприятиями считаются производства с числом занятых до 10 человек, малыми – от 10 до 100, средними от 100 до 500 и крупными свыше 500 человек. Малые и средние предприятия составляют около 99% численности всех предприятий, и на них трудится примерно 67% всех занятых.

Действительно, в большинстве капиталистических государств не менее половины всех занятых работают на мелких и мельчайших предприятиях, А для некоторых стран эта доля значительно выше. Так, в суперсовременной Японии половина всех трудящихся занята только и мельчайших фирмах, а вместе мелкие и мельчайшие предприятия дают работу 1/2 всех занятых японцев. Японии к категории малых и средних предприятий относятся юридически самостоятельные компании с числом занятых до 300 человек или объемом основного капитала до 100 млн. иен в отраслях обрабатывающей промышленности, строительстве, транспорте, связи, в коммунальном хозяйстве; до 100 человек (или до 30 млн. иен капитала) – в оптовой торговле и до 50 человек (или 10 млн. иен капитала) – в розничной торговле и сфере услуг. Мелкие и средние компании составляют более 99% общего их числа, и на них трудится свыше 80% всех занятых [2, c.108].

Развитие малого и среднего бизнеса отвечает общемировым тенденциям к формированию гибкой смешанной экономики, сочетанию разных форм собственности и адекватной им модели хозяйства, в которой реализуется сложный синтез конкурентного рыночного механизма и государственного регулирования крупного, среднего и мелкого производства. И если крупный бизнес — это скелет, ось современной экономики, то все многообразие среднего и мелкого предпринимательства — мышцы, живая ткань хозяйственного организма. Это один из ведущих секторов, во многом определяющий темпы экономического роста, состояние занятости населения, структуру и качество валового национального продукта.

Развитие малого и среднего бизнеса несет в себе множество важных преимуществ:

- увеличение числа собственников, а значит, формирование среднего класса — главного гаранта политической стабильности в демократическом обществе;

- рост доли экономически активного населения, что увеличивает доходы граждан и сглаживает диспропорции в благосостоянии различных социальных групп;

- селекция наиболее энергичных, дееспособных индивидуальностей, для которых малый бизнес становится первичной школой самореализации;

- создание новых рабочих мест с относительно низкими капитальными затратами, особенно в сфере обслуживания;

- трудоустройство работников, высвобождаемых в госсекторе, а также представителей социально уязвимых групп населения (беженцев из «горячих точек», инвалидов, молодежи, женщин);

- подготовка кадров за счет использования работников с ограниченным формальным образованием, которые приобретают свою квалификацию на месте работы;

- разработка и внедрение технологических, технических и организационных новшеств (стремясь выжить в конкурентной борьбе, малые фирмы чаще склонны идти на риск и осуществлять новые проекты);

- косвенная стимуляция эффективности производства крупных компаний путем освоения новых рынков, которые солидные фирмы считают недостаточно емкими (из недр малого бизнеса нередко вырастают не только крупные компании, но и наиболее современные наукоемкие отрасли и производства);

- ликвидация монополии производителей, создание конкурентной среды;

- мобилизация материальных, финансовых и природных ресурсов, которые иначе остались бы невостребованными, а также более эффективное их использование (например, малый бизнес мобилизует небольшие сбережения граждан, не склонных прибегать к услугам банковской системы, но готовых вкладывать деньги в собственное предприятие; при этом владельцы стремятся экономить и пускать капитал в оборот, даже если их доход невелик);

- снижение фондовооруженности и капиталоемкости при выпуске более трудоемкой продукции, быстрая окупаемость вложений (например, в США у компаний с числом занятых менее 100 чел. продажи на доллар активов больше, чем у крупных компаний, не только в таких отраслях, как сервис, финансовое страхование, оптовая торговля, но и на транспорте, а также в обрабатывающей промышленности);

- улучшение взаимосвязи между различными секторами экономики.

Роль мелкого бизнеса велика не только количественно, но и функционально, иными словами, по тем задачам, которые он решает в экономике. Небольшие фирмы образуют своего рода фундамент, на котором вырастают более высокие «этажи» хозяйства и который во многом предопределяет архитектуру всего здания. В первую очередь это относится к интегрирующей, связывающей экономику в единое целое роли мелких компаний (отсюда, кстати, происходит латинизированное обозначение этого типа фирм коммутанты, т. е. соединители).

Дело в том, что в принципе в рыночной экономике наличие платежеспособного спроса на определенный товар должно автоматически рождать его предложение. Но характерной чертой современного эффективного производства является его избирательность: оно экономически оправдано далеко не в любых условиях.

Для экономики в целом деятельность мелких компаний оказывается важным фактором повышения ее гибкости. По уровню развития мелкого бизнеса специалисты даже судят о способности страны приспосабливаться к меняющейся экономической обстановке.

Таким образом, трудно переоценить значимость развития малого бизнеса для нашей страны, где оно способно коренным образом и без существенных капитальных вложений расширить производство многих потребительских товаров и услуг (в первую очередь — для беднейших слоев, составляющих большинство населения) с использованием местных источников сырья, решить проблему занятости, ускорить научно-технический прогресс и составить позитивную альтернативу криминальному бизнесу.

Глава 2 Тенденции и проблемы становления и развития предпринимательства в Казахстане

2.1 Этапы формирования предпринимательства в Республике Казахстан

Формирование отечественного частного предпринимательства в Казахстане началось с первых лет независимости - в период жесточайшего товарного дефицита, гиперинфляции, снижения жизненного уровня населения. Это было время трудных решений. В экономике преобладала государственная собственность. Полностью отсутствовала законодательная база для развития рыночных отношений. Действующие законы носили репрессивный характер по отношению к частной собственности и предпринимательской деятельности. И самое страшное – в общественном сознании предпринимателя воспринимали только негативно как спекулянты, эксплуататора, расхитителя общенародного достояния.

Формирование и становления малого бизнеса в Казахстане проходило в 4 этапа:

1. Малый бизнес незадолго до независимости (1986-1990 гг.);

2. Малый бизнес на ранней стадии перехода к рыночной экономике (1991-1996 гг.);

3. Малый бизнес на стадии становления рыночных отношений в Казахстане (1997-2000 гг.);

4. Современная стадия развития малого бизнеса.

Первые три этапа связаны с обретением Казахстаном независимости, становлением рыночных отношений и появлением новых форм собственности в республике. На протяжении данных этапов происходило постепенное формирование нормативно-законодательной и институциональной основы поддержки развития частного предпринимательства (Приложение).

Малый бизнес, как таковой, существовал в Казахстане задолго до появления частной собственности. Первые массовые, легальные виды его проявления приходятся на конец 80-х годов, когда появились кооперативы и молодежные центры. Но малое предпринимательство существовало значительно раньше, хотя его не принято было так называть. Самые распространенные примеры его проявления - это вещевые и колхозные рынки, а также частный извоз. Определенная категория людей на торговых операциях обеспечивала свой доход, причем для многих эти заработки были основными. Все вышеперечисленные виды бизнеса не имели никакого официального прикрытия. В уголовном кодексе, наряду со статьями, карающими за совершение краж и убийств, были статьи, карающие за занятие предпринимательской деятельностью [4, c.56].

Но не взирая на все существовавшие запреты, спрос в условиях тотального дефицита давал мощную подпитку к процветанию различных форм предпринимательской деятельности, в том числе и подпольного бизнеса. В то время у бизнеса было два способа самосохранения. Один из них – покровительство влиятельных людей. Второй способ - это взятки. Естественно, что находиться постоянно под прессом закона было малоприятно, поэтому деловые люди искали различные способы хотя бы какой-то легализации.

И в то время существовали прообразы рыночных структур, которые не были государственными и занимались бизнесом. Это, например, потребительская кооперация, которая имела своих пайщиков и сеть заготовительных контор и кооперативных магазинов. Это были артели по добыче золота и других драгоценных металлов, которые имели относительную свободу для предпринимательства. Свои предприятия имели различные общества инвалидов, например глухих и слепых. К малому бизнесу тех времен можно также отнести и студенческие строительные отряды.

Движение студенческих строительных отрядов курировал комсомол. Поэтому не удивительно, что первые массовые прообразы рыночных структур, появившиеся в конце восьмидесятых годов, были пролоббированы именно комсомолом и возникли в форме молодежных центров при различных комитетах комсомола, от заводского до ЦК. Практически частично был легализован ранее существовавший теневой бизнес, а частично закладывались основы современного предпринимательства в сфере мелкого, среднего, и крупного бизнеса.

Начиная с начала 90-х годов, момента приобретения Казахстаном суверенитета, государство достаточно часто меняло правила игры, предоставляя налоговые льготы каждый раз разным категориям предпринимателей. В результате происходили постоянные массовые "перетоки" из одной формы малого предпринимательства в другую. Кооперативы перерегистрировались в товарищества с ограниченной ответственностью, а затем в индивидуальные частные предприятия, которые вновь, в связи с изменившейся нормативной базой и налоговыми льготами, становились частными предпринимателями и обществами с ограниченной ответственностью.

К сожалению, следует констатировать, что и более чем через десять лет реформ нельзя говорить о достаточно стабильной нормативно-правовой и организационной основе функционирования малого предпринимательства.

В приложении приведена краткая характеристика основных этапов становления и развития "официального" малого бизнеса в Казахстане, начиная с 1986 г. и вплоть до 2000 г. включительно.

Первый серьезный скачок предпринимательской активности наблюдался в период с 1991 по 1993 годы. Это можно объяснить развалом экономических связей между крупными предприятиями некогда союзных республик, когда в результате остановки предприятий высвободилось значительное количество рабочей силы. Бόльшая часть из этих людей были вынуждены искать себе применение в сфере частного предпринимательства, зачастую в торговле. Однако, первые предприниматели имели смутное представление о бизнесе, что вкупе с макроэкономическими потрясениями того времени и неподъемными налогами привело к банкротству многих из них. Очевидным свидетельством этому является резкое сокращение числа предприятий малого бизнеса в период с 1994 по 1996 годы.

Новый виток развития предпринимательства совпал с достижением макроэкономической стабилизации в стране – снижение уровня инфляции, укрепление национальной банковской системы, приватизация ряда крупных предприятий, принятие основополагающего закона, регулирующего предпринимательскую деятельность. Именно в этот период наблюдается значительный рост количества малых предприятий и численности занятых на них.

На протяжении всех этапов несколько раз менялась нормативно-законодательная база, регулирующая различные аспекты хозяйственной деятельности малого бизнеса, и соответственно изменялись формы и методы его государственной поддержки.

При этом стоит отметить, что проблемы, препятствующие развитию рассматриваемого сектора экономики, усложнялись по мере развития самого малого бизнеса – от трудностей с доступом к сырью и производственным площадям в 1986 году и до недостаточной развитости объектов рыночной и производственной инфраструктуры в 2000 г.

Сложившаяся отраслевая структура малых предприятий практически не меняется в последние годы. Из общего количества действующих субъектов малого бизнеса доминирующее положение занимают сферы торговли, ремонта автомобилей и изделий домашнего пользования 40,5% от общего количества, действующих в сфере малого бизнеса с суммарной численностью занятых 163,6 тыс.человек (31% от общей численности занятых в малом бизнесе).

Таким образом, до перехода к рыночным отношениям базовую основу экономики Казахстана составляли крупные промышленные гиганты; малый бизнес не входил в сферу государственных интересов. Однако в период трансформации плановой экономики малое предпринимательство явилось одним из главных инструментов реализации стратегического курса государства.

За годы рыночных реформ предпринимательский сектор занял заметное место в обществе, таким образом была достигнута главная стратегическая цель: возможность заниматься предпринимательством стала реальной и неотъемлемой частью конституционных прав граждан республики, для чего государством созданы необходимые условия.

Если рассматривать развитие предпринимательства на современном этапе, то можно отметить следующее. В Республике Казахстан по состоянию на 1 января 2008 года всего зарегистрировано 985 496 субъектов малого предпринимательства (СМП), на 1 апреля 2008 года – 996379 СМП, на 1 июля 2008 года - 958116 СМП, что на 9,9% больше показателя прошлого года. Из динамики видно, что в 1 квартале текущего года наблюдается рост зарегистрированных СМП на 1,1%, во 2 квартале имеет место снижение на 3,8 %.

Из зарегистрированных субъектов юридические лица составляют 198 594, индивидуальные предприниматели 564 681, крестьянские хозяйства – 19 4841.

От общего числа зарегистрированных СМП, 77 6254 являются действующими, что составляет 73,4 %.

Доля зарегистрированных субъектов малого предпринимательства в общем количестве хозяйствующих субъектов составляет 92%.

Наибольшее количество действующих СМП приходится на торговлю, ремонт автомобилей и бытовых изделий 36,6 % и сельское хозяйство – 23,0%, данный показатель по промышленности составляет 3,1 %.

В разрезе регионов наибольшее количество действующих хозяйствующих СМП приходится на Южно-Казахстанскую область – 14,5 %, город Алматы – 12,4 % и Восточно-Казахстанскую область – 8,8 %. Наименьшее – Кызылординская область – 2,5 %, Мангистауская область – 2,8 %. По г. Астана данный показатель составляет 5,4%.

При этом, анализируя показатели количества СМП с учетом плотности населения регионов, следует отметить, что лидерами по количеству действующих предприятий малого бизнеса и индивидуальных предпринимателей на 1000 жителей являются города Алматы, Астана, Атырауская и Мангистауская области. По количеству крестьянских хозяйств, наибольшее число в Южно-Казахстанской и Алматинской областях.

Таблица 1 – Динамика развития малого и среднего бизнеса в 2008 году

| 1.01.2008 г. | 1.04.2008 г. | 1.07. 2008 г. | 1.09.2008 г. | |

| Численность занятых в малом предпринимательстве (СМП) (человек) | 1835 606 | 1851 181 | 1 920 476 | 1953 783 |

| Количество субъектов (СМП) (активных), (един.) | 680138 | 657520 | 648 363 | 666 098 |

| Индекс физического объема по выпуска продукции (в % к соответствующему периоду прошлого года) | январь-март 105,2% | январь-июнь 103,4% | январь-сентябрь 102,5 % | |

| (оперативные данные на 1 октября 2008 г. -100,1 %) | ||||

Из представленных данных таблицы 1 видно, что индекс физического объема по выпуску продукции СМП неуклонно снижается и по оперативным данным по состоянию на 1 октября 2008 года составил 100,1 % к соответствующему периоду прошлого года.

Кроме того, имеются регионы, у которых вышеназванный показатель гораздо ниже среднего по Республике Казахстан:

1) Западно-Казахстанская июль 94,4 %; август 97,3%; сентябрь 97,2%;

2) Жамбылская – июль 100,1%; август 95,4%; сентябрь 93,6%;

3) Кызылординская – июль 88,3 %; август 88,6%; сентябрь 89,0%;

4) Мангистауская – июль 99,8 %; август 100,1%; сентябрь 98,9%;

5) Павлодарская – июль 97,6 %; август 97,8%; сентябрь 99%;

6) Южно-Казахстанская июль 96,9%; август 98,5%; сентябрь – 93,9%;

В региональном разрезе наибольшая доля занятых в СМП в общей численности занятых приходится на гг. Астана – 40,7% и Алматы – 42,9% и Жамбылскую область – 28,1%. Это говорит о высокой концентрации бизнеса и его активности в данных регионах. Доля малого предпринимательства в ВВП страны за 2007 год составила 30,9 %.

2.2 Факторы, влияющие на развитие предпринимательства

Можно выделить ряд факторов, негативно влияющих на развитие предпринимательства.

Одной из наиболее сложных проблем, препятствующих развитию малого предпринимательства, является отсутствие у большей части субъектов достаточных финансовых ресурсов для обеспечения собственных инвестиционных и оборотных потребностей. Банки в силу низкой залогоспособности малого предпринимательства вынуждены переносить стоимость риска на кредиты путем увеличения процентной ставки по займам.

В то же время недостаточный уровень фондовооруженности предприятий малого бизнеса не способствует повышению экономической эффективности сектора малого предпринимательства из-за его низкой производительности труда и сдерживает кредитование малого предпринимательства под залог основных средств.

По этой причине на протяжении ряда лет торгово-посредническая деятельность для предпринимателей остается единственно доступным методом накопления собственных финансовых средств. Доход субъектов малого предпринимательства от реализации товаров, услуг в сфере торговли составляет более 60% от общего объема полученного ими дохода.

Другим фактором, негативно влияющим на развитие малого предпринимательства, является несовершенство существующих или отсутствие четких норм в законодательстве страны, регулирующих деятельность малого предпринимательства, что приводит к увеличению административных барьеров. Недостаточная скоординированность инфраструктуры поддержки малого предпринимательства привела к тому, что при входе на рынок предприниматель несет большие издержки, обусловленные необходимостью налаживания и поддержки отношений со всеми контрагентами во внешней и внутренней среде. Во внешней - это взаимоотношения с государственными органами, финансово-кредитными организациями, поставщиками, потребителями и конкурентами; во внутренней - выбор вида деятельности и организационно-правовой формы; формирование уставного капитала в необходимом размере; подбор кадров и управление персоналом; поиск команды партнеров и знание рынка [7].

Во многих регионах продолжают оставаться нерешенными проблемы квалификации предпринимателей и их обучения. Наблюдается острый дефицит квалифицированных кадров для малого бизнеса в области инженерно-технических и рабочих специальностей. В этой связи наиболее актуальным представляется необходимость углубления экономических, правовых и институционально-структурных реформ путем систематизации работы по поддержке малого предпринимательства на основе опыта предыдущих лет.

В целях дальнейшего развития малого предпринимательства Главой государства определены основные направления поддержки малого бизнеса на ближайшую перспективу, в том числе формирование предпринимательского климата, конкурентной среды, системы общественных институтов, которые будут стимулировать частный сектор к созданию производств с высокой добавленной стоимостью. [9]

Правительство проводит углубленную политику по реформе финансового сектора и комплексному развитию инфраструктуры поддержки малого предпринимательства: расширение сети центров малого бизнеса, бизнес-инкубаторов, консалтинговых, лизинговых и других фирм, создание банков данных специализирующихся на обслуживании малых предприятий.

Также предусматриваются меры по кооперации малого предпринимательства с крупными предприятиями, а также осуществление сегментации крупных малоэффективных производств и создания на их базе малых предприятий.

В целях привлечения предпринимателей в процесс подготовки законодательных и нормативных актов при центральных исполнительных органах созданы Экспертные советы по вопросам поддержки и развития малого и среднего предпринимательства, в состав которых вошли представители общественных объединений предпринимателей.

В целом в настоящее время упрощен порядок регистрации субъектов малого предпринимательства - введены типовые уставы, размер регистрационного сбора уменьшен в 4 раза, упрощена процедура сертификации продукции для субъектов малого предпринимательства, введены льготы по регистрации недвижимости и права на землю, сокращено число контролирующих и инспектирующих государственных органов и платных услуг, осуществляемых ими, проводятся тендеры по передаче субъектам малого предпринимательства, занимающимся производственной деятельностью, неиспользуемых площадей и земель, а также объектов незавершенного строительства, введена система упрощенного бухгалтерского учета для субъектов малого предпринимательства.

В Казахстане произведен независимый мониторинг, в результате которого в законодательной базе Казахстана, касающейся малого и среднего бизнеса, выявлено 156 административных барьеров, 60 из которых ненепреодолимы.

Среди 150 административных барьеров - привлечение иностранной рабочей силы, таможенные процедуры для субъектов малого бизнеса, правила по введению в эксплуатацию объектов недвижимости. В свое время не следовало расширять полномочия контрольно-надзорных органов, которых на сегодня в Казахстане насчитывается 57 (особо активных - более 3-х десятков). Каждый административный барьер для субъекта предпринимательства, не обладающего широкими связями и специальной юридической службой, является коррупционной схемой. На сегодняшний день HДС для казахстанских предприятий составляет 13%, тогда, как в США всего 5%.

Проведенный SWOT- анализ сектора малого бизнеса показывает, что слабые стороны практически не изменились с 1997 года, когда готовилась Стратегия развития Республики Казахстан на период до 2030 года.

- Отсутствие четко выраженных практических мер по проведению политики поддержки малого бизнеса и подготовки кадров.

- Противоречивость законодательных и нормативных актов.

- Проблемы доступа к финансовым источникам (отсутствие стартового капитала, эффективного залогового и страхового механизма).

- Отсутствие эффективного механизма кооперации с крупными предприятиями, условий для развития франчайзинга.

- Отсутствие у начинающих предпринимателей знаний и навыков работы в рыночных условиях, их правовая неосведомленность.

- Бюрократизм, коррупция, вымогательство.

- Слабость и фрагментарность инфраструктуры поддержки малого предпринимательства.

- Жесткая налоговая и таможенная политика, особенно в вопросах администрирования.

- Повышенная чувствительность малого предпринимательства к экономическим изменениям.

- Низкий уровень специализации малого предпринимательства, недостаточный уровень необходимого информационного обеспечения.

Принятые в последнее время усилия со стороны государства по созданию нормативно-правовой базы регулирования малого предпринимательства не решили проблем по созданию благоприятного климата для этого сектора экономики. В действующем законодательстве имеется расхождения в критериях определения субъектов малого бизнеса, что создало проблемы в получении реальных статистических данных, не говоря о стимулировании развития этого сектора экономики.

В стране действуют 11 тысяч актов Правительства, около 3 тысяч приказов, зарегистрированных Министерством юстиции, свыше 25 тысяч нормативных актов, принятых на местном уровне. Немалая часть подзаконных актов противоречат действующим законам, да и в самих законах встречаются несоответствия, что создает большие трудности в повседневной работе. Периодически проводимые акции «Чиновник и предприниматель», хотя и способствовали выявлению и отмене незаконных актов, но так не смогли в корне решить эту проблему.

Сегодняшнее внимание к проблемам малого и среднего бизнеса обусловлено процессами происходящими в обществе.

Если характеризовать современный казахстанский бизнес, то необходимо представлять перед собой пирамиду, где в основании СМП без создания юридического лица – это 455 тысяч индивидуальных предпринимателей и 169 тысяч крестьянских фермерских хозяйств. Второй уровень - 120 тысяч юридических лиц - малых предприятий, третий уровень 11 тыс. средних предприятий и на вершине 2 тыс. крупных предприятий.

Самой главной качественной характеристикой является отраслевая структура МСБ, где наиболее характерными видами экономической деятельности является торговля и сфера услуг. При этом только 4% СМП в сфере строительства, и всего 3% - в сфере промышленности, при этом, если сравнивать экономический и социальный эффекты данных отраслей, он намного выше: 3% промышленных предприятий, обеспечивают 6% занятости и 10% вклада в ВВП. Сельское хозяйство представленное крестьянскими хозяйствами выполняя огромную роль в занятости населения характеризуется самой низкой производительностью т руда занятого насления, в 2007 году выработка на 1 занятого составила 545 тысяч тенге, а в торговле она не достигла миллиона тенге и составила 941 тысячу.

Одной из причин, сложившейся ситуации является постоянное направление основных кредитных ресурсов в данные сферы. Если сравнивать структуру выпуска продукции на 1 января 2008 года и структуру банковского кредитного портфеля на эту же дату, то можно увидеть, что из за перефинансирования торговых операций, складывается недофинансирование промышленности, сельского хозяйства, транспорта и связи. Складывающийся дефицит финансовых ресурсов в данных отраслях не дает возможности диверсифицировать малый бизнес и усилить его роль в экономике государства. Также следует отметить, что по объектам кредитования в ссудном портфеле БВУ наибольшая доля принадлежит кредитам на пополнение оборотных средств. Она превышает долю кредитов на приобретение основных средств более чем три раза.

Глава 3 Государственная и финансово-кредитная инфраструктура поддержки предпринимательства

3.1 Государственная политика в области поддержки предпринимательства

До настоящего времени государственная поддержка малого предпринимательства в Казахстане акцентировалась на предоставлении налоговых преференций и льготного финансирования за счет государственного бюджета и велась не всегда на системных началах.

Сегодня назрела ситуация, когда малое и среднее предпринимательство должно использовать свою гибкость, мобильность, рыночную объективность для ускоренного поиска своего места в инновационной экономике.

Предполагается решение следующих задач:

- создание максимально прозрачной законодательной основы для развития малого и среднего предпринимательства;

- дебюрократизация экономики и устранение административных барьеров;

- сокращение теневого оборота в малом и среднем предпринимательстве;

- передача непрофильных государству функций в рыночную среду, в первую очередь, малому и среднему предпринимательству;

- создание и обеспечение жизнеспособных инфраструктурных систем на основе кластерно-сетевого подхода;

- участие предпринимательства в инновационной экономике.

В целях сокращения административных барьеров и улучшения бизнес климата, постановлением Правительства от 18 марта 2008 года № 259 создана Комиссия по устранению административных барьеров и улучшению бизнес – климата для малого и среднего бизнеса (далее – Комиссия) во главе с Премьер-Министром РК. Основными направлениями работы Комиссии является усовершенствование:

- разрешительной системы, включая лицензирование;

- порядка проведения проверок;

- системы регистрации прав на недвижимое имущество;

- процедур сертификации товаров, работ и услуг.

В состав Комиссии включены представители НЭПК «Союз «Атамекен», Форума предпринимателей, Ассоциации предпринимателей Карагандинской области.

На проведенных в текущем году 6 заседаниях Комиссии рассматривались первоочередные меры по устранению административных барьеров и улучшению бизнес климата для малого и среднего бизнеса; упрощение таможенных процедур; оплата за присоединение дополнительных мощностей и создание благоприятных условий для развития розничного рынка электрической энергии для субъектов малого и среднего бизнеса (далее – МСБ) и ряд других.

По результатам рассмотрения на заседаниях Комиссии приняты 13 постановлений Правительства и ряд внутриведомственных актов.

Все принятые меры положительно отразились на бизнес-климате в республике, что подтверждается изменением места Казахстана в рейтинге Всемирного Банка «Doing Business». Используемые индикаторы необходимо рассматривать как ежегодную оценку проведенных реформ по улучшению бизнес-среды. В связи с изменением методики проведения рейтинга в прошлом году Казахстан занимал 80-е место (при прежнем методе – 71). В настоящее время республика переместилась на 70 место, то есть имеет место улучшение положения на 10 позиций в 2009 году по сравнению с 2008 годом.

Кроме того, во исполнение пункта 4 протокола совещания по вопросу реализации антикризисных мер у заместителя Премьер-Министра Республики Казахстан от 19 сентября 2008 года 17-5/005-1321 касательно подготовки совместно с заинтересованными госорганами очередного пакета документов по устранению административных барьеров и улучшению бизнес климата для малого и среднего бизнеса, сообщаем следующее.

- Министерством финансов Республики Казахстан разработан проект Закона РК «О внесении изменений и дополнений в некоторые законодательные акты по вопросам таможенного дела» (далее законопроект).

Принятие законопроекта позволит оптимизировать формы государственного контроля в пунктах пропуска, исключить необоснованные задержки транспортных средств, ускорить прохождение процедур осуществляемых государственными органами.

В настоящее время законопроект внесен в Парламент Республики Казахстан постановлением Правительства РК от 29 сентября 2008 года № 896.

- Министерством индустрии и торговли Республики Казахстан разработан проект Концепции реформирования системы проверок субъектов частного предпринимательства. Проект Концепции направлен на оптимизацию деятельности контролирующих органов в целях сокращения и упорядочения проверок.

30 сентября 2008 года данный проект Концепции был вынесен на обсуждение и одобрен (протокол от 30.09.08. № 17-68/007-694) на заседании Комиссии по устранению административных барьеров и улучшению бизнес климата для МСБ.

В настоящее время в соответствии с названным протокольным поручением Концепция дорабатывается в Министерстве, после чего будет вынесена на заседание Межведомственной комиссии по вопросам законопроектной деятельности.

- Министерством экономики и бюджетного планирования Республики Казахстан разработана Концепция совершенствования разрешительной системы (далее – Концепция).

Целью данной Концепции является совершенствование разрешительной системы, предусматривающей снижение административной нагрузки на бизнес и упрощение разрешительной системы, прежде всего лицензирования, сертификации, аккредитации с учетом лучшего зарубежного опыта, системных мер и предложений, направленных на упорядочение разрешительных процедур, улучшение бизнес климата.

В рамках Концепции будут разработаны предложения по оптимизации перечня регулируемых видов деятельности.

Концепция в настоящее время дорабатывается и будет внесена на следующее заседание Комиссии по устранению административных барьеров и улучшению бизнес климата для МСБ.

- Министерством юстиции Республики Казахстан разработан проект Закона РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам снижения административных ограничений в Республике Казахстан».

Целью законопроекта является устранение административных барьеров для субъектов частного предпринимательства через сокращение перечня лицензируемых видов деятельности, замены сертификации отдельных видов продукции на декларирование, упрощение порядка государственной регистрации, сокращение сроков проведения проверок и количества запрашиваемых документов.

Законопроектом предусматривается внесение изменений в 30 законодательных актов.

В настоящее время данный законопроект находится на рассмотрении в государственных органах.

В качестве системных мер по дальнейшему развитию малого и среднего бизнеса Правительство предлагает:

1. Принять меры развития небанковского сектора финансового рынка, в частности, микрокредитных организаций и кредитных товариществ.

Дальнейшее развитие микрокредитных организаций и кредитных товариществ зависит от решения ряда вопросов связанных с налогообложением, коммерческим инвестированием, а также законодательным регулированием деятельности микрокредитных организаций и кредитных товариществ.

Микрокредитные организации и кредитные товарищества во всем мире и в Казахстане более охотно идут в сельскую местность, меньше ориентируются на залоги, то есть работают в той нише, которая не интересна банкам. В нашей стране они законодательно ущемлены как в части источников фондирования, так и в налогообложении по сравнению с банками.

С целью приведения деятельности микрокредитных организаций и кредитных товариществ к международным стандартам, расширения их возможностей, привлечения отечественных и иностранных инвестиций мы совместными усилиями разработали проект поправок в Законы «О микрокредитных организациях» и «О кредитных товариществах» (пункт 51 Плана мероприятий по исполнению Общенационального плана мероприятий по реализации Послания Главы государства народу Казахстана от 6 февраля 2008 года, и пункт 44 Плана законопроектных работ Правительства Республики Казахстан на 2008 год).

Изменения и дополнения в действующие законы вызваны необходимостью современного развития микрофинансовых организаций, некоторые из которых вышли на международный уровень развития и их деятельность ограничена рамками данных законов.

Предметом регулирования законопроекта является упрощение процесса капитализации микрокредитных организаций и кредитных товариществ, расширение их деятельности в части осуществления небанковских операций.

В частности, основные поправки которые мы предлагаем - это разрешить микрокредитным организациям создаваться в форме АО, с правом выпуска простых акций, а кредитным товариществам разрешить принимать срочные взносы.

Ожидается, что данные изменения коренным образом поменяют идеологию микрокредитования, и это будет инновацией в развитии данного финансового сектора.

На настоящий момент Законопроект со всеми заинтересованными государственными органами, одобрен Правительством и готовиться к внесению в Мажилис Парламента.

Кроме того, по итогам учебной поездки в Венгрию группы разработчиков проекта Закона, Правительством начата работа по разработке проекта Концепции дальнейшего развития небанковских кредитных учреждений, с учетом передового опыта.

2. Необходимо предпринять всесторонний анализ эффективности различных институтов финансового посредничества как инструментов обеспечения доступа реального сектора (особенного малого и среднего бизнеса) к рынкам капитала.

3. С учетом результатов сравнительного анализа принять комплекс мер по активизации фондового рынка Казахстана. При этом использовать возможности иностранных (включая Исламский банк развития) и отечественных (в т.ч. институты развития) инвесторов.

Произошедшие изменения в предпринимательской среде, формировавшейся в течение последних десяти лет, ставят на первый план необходимость совершенствования нормативной правовой базы и основ ее государственного регулирования.

В этих целях будет проведена ревизия действующих нормативных правовых актов, регулирующих вопросы предпринимательства, на предмет устранения имеющихся противоречий и приведения их в соответствие с требованиями современного состояния развития экономики.

3.2 Развитие системы финансово-кредитной и инвестиционной поддержки малого предпринимательства

Обеспечение финансово-кредитной и инвестиционной поддержки малого бизнеса будет основано на развитии специализированных институтов и внедрении пошаговой (уровневой) схемы финансово-кредитного обеспечения целевых групп субъектов малого предпринимательства с установлением приемлемых для них условий и процедур кредитования.

Фундаментом указанной схемы должна выступить система микрокредитования предпринимательских инициатив наименее обеспеченных граждан и начинающих предпринимателей, в том числе на селе, осуществляемого как на коммерческой, так и на грантовой основе с упрощением технических процедур оформления кредита.

Решением Правления АО «Қазына» от 24.10.07 г. № 57 АО «Фонд развития предпринимательства «Даму» (далее - Фонд) прекратил осуществление прямой финансовой поддержки (проектное финансирование, финансовый лизинг, гарантирование) субъектам малого предпринимательства.

В настоящее время Фонд является оператором по управлению государственных средств по Программе обусловленного размещения средств в банках второго уровня (далее – БВУ) для последующего кредитования представителей малого и среднего бизнеса (далее МСБ).

Для реализации Программы семи БВУ, определенным соответствующим решением Государственной комиссии по модернизации экономики при Президенте Республики Казахстан, было выделено 48,8 млрд. тенге.

Таблица 2 - Структура средств, выделенных БВУ, для реализации Программы

| № | Банк | Выделенная сумма, млн. тенге | Доля БВУ |

| 1 | АО Банк ТуранАлем | 12 200 | 25% |

| 2 | АО Казкоммерцбанк | 12 200 | 25% |

| 3 | АО Банк ЦентрКредит | 6 100 | 12,5% |

| 4 | АО Каспийский Банк | 6 100 | 12,5% |

| 5 | АО Альянс Банк | 6 100 | 12,5% |

| 6 | АО Евразийский Банк | 3 050 | 6,3% |

| 7 | АО Цесна Банк | 3 050 | 6,3% |

| ИТОГО | 48 800 | 100% |

За положенный срок полностью освоили выделенные им средства АО Банк ЦентрКредит, АО Каспийский Банк, АО Евразийский Банк и АО ЦеснаБанк. АО Казкоммерцбанк освоило 11 467,5 млн. тенге (94%), АО Банк ТуранАлем – 9 965,9 млн. тенге (81,7%). АО Альянс Банк освоило лишь 38,6% выделенных средств, что составляет 2 353,3 млн. тенге. В соответствии с требованиями кредитного соглашения у БВУ неосвоивших полностью своевременно выделенные им средства остаток неосвоенных сумм были отозваны и перераспределены среди остальных четырех БВУ освоивших своевременно полную сумму выделенных средств.

По состоянию на 01.08.2008 г. совокупный размер средств, освоенных БВУ, с учетом перераспределения составил 49 млрд. тенге. На данную сумму было профинансировано 1 964 проекта, при этом средняя сумма кредита составляет 24,96 млн. тенге, средневзвешенная ставка – 17,7%, а эффективная ставка 20,2%.

В региональном разрезе в рамках Программы наибольшие суммы были освоены в г. Алматы – 10 534 млн. тенге (311 проектов), Карагандинской области – 6 936 млн. тенге (301 проектов) и Восточно-Казахстанской области 4 475 млн. тенге (264 проектов). Наименьшие суммы освоения наблюдаются в Алматинской – 1 180 млн. тенге (54 проекта), Жамбылской – 1 133 млн. тенге (93 проектов) и Атырауской – 1 203 млн. тенге (72 проектов) областях.

Во исполнение поручений Главы государства по реализации антикризисных мер Правительство расширило существующие программы развития малого и среднего бизнеса и сделало их более активными.

По протокольным поручениям 27 и 28 июня текущего года на заседаниях Государственной комиссии по вопросам модернизации экономики и Правительства одобрено кредитование малого и среднего бизнеса по трем схемам:

- это 100 млрд. тенге второго транша Стабилизационной программы финансирования проектов малого и среднего бизнеса. Из которых 50 млрд. тенге выделяет АО «Казына» через Фонд «Даму» и 50 млрд. тенге выделяют банки второго уровня. Годовая ставка для конечных заемщиков по данной программе не более 12,5%.

- 56 млрд. тенге программа софинансирования малого и среднего бизнеса в регионах с участием Фонда «Даму» и местных исполнительных органов по 28 млрд. тенге. Для конечных заемщиков ставка вознаграждения по данной программе не более 14%.

- 10 млрд. тенге Специальная Программа по финансовой поддержке проектов МСБ «Даму-Колдау» (проекты МСБ в сфере обрабатывающей промышленности, транспортно-логистической и информационно-телекоммуникационных отраслях экономики). Надо отметить, что данная программа финансируется из собственных источников Фонда «Даму». Ставка вознаграждения по данной программе не выше ставки рефинансирования Национального Банка.

- По состоянию на 10 октября 2008 года складывается следующая ситуация:

- 1. 50/50 - второй транш Стабилизационной программы финансирования проектов малого и среднего бизнеса, ФРП «Даму» - БВУ;

На реализацию данной программы АО «Казына» предоставило АО «ФРП «Даму» (далее – Фонд) средства в размере 50 млрд. тенге для последующего кредитования МСБ.

Финансовые средства в сумме 50 млрд. тенге со стороны Фонда освоены, т.е. перечислены в банки второго уровня согласно договорам между Фондом и банками. По условиям программы 50/50, БВУ должны со своей стороны зарезервировать такую же сумму. По состоянию на 10 октября 2008 года прокредитовано 6 проектов на сумму 0,08 млрд. тенге.

Таблица 3 - Кредитование проектов МСБ в разрезе банков, по состоянию на 10 октября 2008

| № | Банк | Размещенная сумма, тенге | Фактически выданная сумма | Кол-во проектов | % освоения |

| 1 | АО "Нурбанк" | 5 000 000 000 | 12 600 000 | 1 | 0,25% |

| 2 | АО "БТА Банк" | 5 000 000 000 | 66 263 958 | 4 | 1,33% |

| 3 | АО "Банк ЦентрКредит" | 2 500 000 000 | 0 | 0 | 0,00% |

| 4 | АО "Каспийский Банк" | 5 000 000 000 | 0 | 0 | 0,00% |

| 5 | АО "Евразийский Банк" | 9 929 090 000 | 4 000 000 | 1 | 0,04% |

| 6 | АО "Астана Финанс" | 5 570 910 000 | 0 | 0 | 0,00% |

| 7 | АО "АТФБанк" | 16 000 000 000 | 0 | 0 | 0,00% |

| 8 | АО "Цеснабанк" | 1 000 000 000 | 0 | 0 | 0,00% |

| ИТОГО | 50 000 000 000 | 82 863 958 | 6 | 0,17% |

Таблица 4 - Кредитование проектов МСБ в региональном разрезе, по состоянию на 10 октября 2008

| № | Область | Кол-во проектов | Фактически выданная сумма | Доля, % |

| 1 | Акмолинская | |||

| 2 | Актюбинская | 2 | 24 358 000 | 29,4% |

| 3 | Алматинская | |||

| 4 | Атырауская | |||

| 5 | ВКО | |||

| 6 | Жамбылская | |||

| 7 | ЗКО | |||

| 8 | Карагандинская | 1 | 7 000 000 | 8,4% |

| 9 | Костанайская | |||

| 10 | Кызылординская | |||

| 11 | Мангистауская | 1 | 34 905 958 | 42,1% |

| 12 | Павлодарская | |||

| 13 | СКО | 1 | 4 000 000 | 4,8% |

| 14 | ЮКО | 1 | 12 600 000 | 15,2% |

| 15 | г. Астана | |||

| 16 | г. Алматы | |||

| ИТОГО: | 6 | 82 863 958 | 100,0% |

2. 28/28 -Программа софинансирования малого и среднего бизнеса в регионах с участием Фонда «Даму» и местных исполнительных органов (МИО);

Правительство свои обязательства перед регионами о выделении 28 млрд. тенге выполнило полностью. Средства на увеличение уставного капитала АО «ФУР «Казына» выделены из резерва Правительства Постановлением № 714 от 29.07.2008г. Эти средства решением Совета директоров АО «ФУР «Казына» от 10 октября 2008 года направлены на финансирование МСБ для регионов через Фонд «Даму».

По состоянию на 10 октября 2008 года на финансовую поддержку малого и среднего бизнеса из местного бюджета на реализацию программы было выделено средств на сумму 15,2 млрд. тенге т.е. не в полном объеме.

Между акиматами и Фондом подписаны договора о выделении средств по программе на сумму 24,7 млрд. тенге (МИО – 13,1 млрд. тенге, Фонд – 11,6 млрд. тенге).

Фактически перечислено средств на счета банков второго уровня 9,8 млрд. тенге (МИО – 5,8 млрд. тенге, Фонд – 4,0 млрд. тенге) из этих 24,7 млрд. тенге. По данной программе БВУ фактически прокредитовано 93 проекта на сумму 1,9 млрд. тенге.

В основном заседания Комиссий по отбору проектов при акиматах и комиссий банков происходят еженедельно по мере накопления проектов, но не реже 1 раз в месяц. В некоторых регионах утверждены графики проведения заседаний по отбору проектов. (Мангистауская область).

Принимаются к рассмотрению практически проекты всех отраслей кроме торгово-посреднической деятельности, часть заявленных проектов планируется реализовывать в сельских районах области.

3. 10 млрд. тенге специальная программа финансовой поддержки МСБ за счет собственных средств АО «ФРП «Даму».

В целях диверсификации сектора МСБ Фондом разработана Программа прямого финансирования малого и среднего бизнеса «Даму-Колдау» на 2008 2012 годы, которая была утверждена Советом директоров Фонда «Даму» 1 августа 2008 года.

Однако данная Программа на сегодняшний день не работает. Основной проблемой в этом вопросе является запрет Правления АО «ФУР «Казына» от 4 декабря 2007 года № 70 на осуществление Фондом прямого кредитования проектов МСБ.

Вместе с тем, в отношении прямого кредитования МСБ АО «ФРП «Даму», имеется позиция акционера - АО «ФУР «Казына», в соответствии с которой акционер считает нецелесообразным осуществление АО «ФРП «Даму» финансовой поддержки МСБ напрямую, приводя сравнительные преимущества и недостатки прямого кредитования и кредитования посредством обусловленного размещения.

В тоже время АО «ФУР «Казына» сообщает, что Фонд готов приступить к прямому финансированию проектов МСБ отдельных стратегически важных обрабатывающих отраслей, за исключением торговли и услуг, лишь после принятия Правительством стратегического решения по данному вопросу и выделении дополнительных средств из республиканского бюджета. Данный вопрос на настоящий момент пока не решен.

Необходимо отметить, что анализ показателей реализации программ финансирования проектов субъектов малого и среднего бизнеса выявил ряд объективных причин, которые препятствуют их реализации в полной мере.

Так, банки второго уровня, к сожалению, не проявили особой активности в реализации программ.

Из 12 банков, утвержденных Комиссией, отказались от участия 6 банков второго уровня (АО «Казкоммерцбанк», АО «Народный Банк», АО «Нурбанк», АО «АТФ Банк», АО «ЦеснаБанк», АО «Каспийский Банк»).

Оставшиеся 6 БВУ (финансовая организация) участвующих в программе 28/28 по регионам представлены неравномерно. В Акмолинской области 5 банков, Алматинской области 1 банк, в остальных регионах по 2-3 банка. Причем 3 банка (финансовая организация) представлены лишь в одной области (АО «Альянсбанк», АО «Темірбанк», АО «Астана финанс»).

Кроме того, Фондом превышены лимиты кредитования на одного заемщика (БВУ), которые в соответствии с пруденциальными нормативами АФН, не должны превышать 25% от собственного капитала Фонда. Даная ситуация связана с активным участием банков (АО «БТА Банк», АО «Евразийский Банк» и др.) в освоении первого транша (48,8 млрд. тенге), и принимающих участие в освоении второго транша (50/50 млрд. тенге) стабилизационных программ.

Это означает, что задержка происходит не на стадии выделения денег в акиматах, а на более поздних этапах, связанных с БВУ.

Отказы банков связаны с условиями программ. С точки зрения банков одна из проблем - излишняя жесткость изначальных условий программы:

- запрет финансирования торгово-посреднических операций;

- запрет рефинансирования ранее выданных займов;

- запрет кредитования субъектов среднего предпринимательства;

Другая проблема заключается в сложности процедур отбора проектов, текущей отчетности и контроля за их исполнением ввиду использования бюджетных средств.

Третья проблема – это принципиальное несоответствие значительной части проектов реального сектора технологическим требованиям отечественного банковского бизнеса, так как значительная часть проектов носит стартовый характер, планируется к реализации в сельской местности, что увеличивает риски и затраты банков.

В связи с этим, Правительство РК рассматривает ряд мер по улучшению ситуации.

25 августа 2008 года в г. Алматы АО «ФУР «Казына» и Фондом «Даму» было проведено совещание с участием представителей акиматов и банков второго уровня (далее - БВУ), где обсуждались проблемы реализации Программы Фонда по софинансированию проектов малого и среднего бизнеса (далее - МСБ) с местными исполнительными органами. В результате данного совещания были приняты решения по устранению всех препятствии мешающих эффективной реализации вышеназванной Программы.

В частности на сегодняшний день уже внесены изменения в Постановление Правительства 1039 от 6 ноября 2007 года по включению субъектов среднего бизнеса в категорию претендентов на получение кредитных ресурсов по вышеназванной Программе. Данное Постановление Правительства подписано Главой Правительства 23 августа 2008 года.

Кроме того, внесены изменения в Программу Фонда по софинансированию проектов малого и среднего бизнеса с местными исполнительными органами по разрешению БВУ, участвующим в реализации данной программы рефинансирования ранее выданных займов в пределах до 50% средств выделенных БВУ. Данное изменение внесено в Программу решением Совета директоров Фонда от 10 сентября 2008 года.

Правительство намерено внести изменения в Закон Республики Казахстан «О частном предпринимательстве» (п.5 ст.19) касательно исключения пункта о запрете финансирования торгово-посреднических операций.

Работа по обеспечению субъектов МСБ в регионах доступными кредитными средствами продолжается.

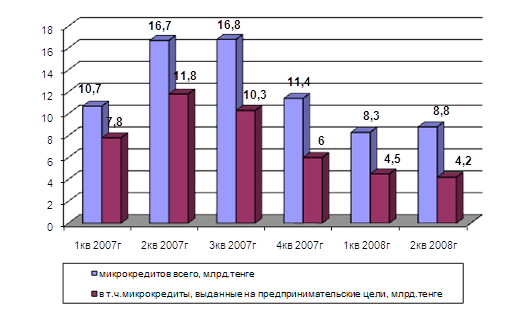

Рисунок 1 – Динамика развития микрокредитных организаций 2007-2008 гг

По данным Агентства Республики Казахстан по статистике количество микрокредитных организаций за второй квартал 2008 года составило 1223 единицы. По сравнению с соответствующим периодом прошлого года количество зарегистрированных МКО увеличилось на 35,1%. Из созданных микрокредитных организаций действующие составляют 1091 единиц, из которых 611 – наиболее активные. 80% или 982 единиц МКО зарегистрированы в городской местности, соответственно 20% или 241 – в сельской.

Распределение субъектов микрокредитного рынка по территории республики неоднородно, при этом наибольшее количество сосредоточено в Южно-Казахстанской области – 254 организации, 176 организаций зарегистрированы в г. Алматы, в Карагандинской области – 102. Наименьшее количество зарегистрировано в Атырауской области – 17 МКО, в Мангистауской области – 29. Данная тенденция обусловлена плотностью населения, уровнем предпринимательской активности и спросом на микрокредиты в регионе.

Как видно из графика, начиная с третьего квартала 2007 года и до 2 квартала 2008 года, произошло снижение объемов выданных кредитов МКО с 16,8 млрд. тенге до 8,8 млрд. тенге, т.е. почти в 2 раза. Данный факт свидетельствует об ухудшении положения субъектов малого предпринимательства, при том, что такая же ситуация складывалась и в отношении кредитования МСБ банками второго уровня.

Однако во 2 квартале 2008 года произошло увеличение объемов выданных кредитов до 8,8 млрд. тенге. По нашему мнению данная тенденция обусловлена реализацией в рамках постановления Правительства от 6 ноября 2007 года № 1039 антикризисных мер в части обеспечения кредитными ресурсами субъектов малого и среднего предпринимательства.

Таблица 5 – Динамика выданных микрокредитов 2007-2008 гг

| Показатели | 1 квартал 2007 года | 2 квартал 2007 года | 3 квартал 2007 года | 4 квартал 2007 года | 1 квартал 2008 года | 2 квартал 2008 года |

| количество микрокредитов, выданных юр.лицам, ед. | 87 | 135 | 77 | 72 | 134 | 147 |

| сумма микрокредитов, выданных юр. лицам, млн. тенге | 137,4 | 246,9 | 173,7 | 152,1 | 289,9 | 318,2 |

| количество микрокредитов, выданных физ. лицам, ед. | 58465 | 90475 | 93633 | 78401 | 62068 | 61141 |

| сумма микрокредитов, выданных физ. лицам, млн. тенге | 10523 | 16491 | 16670 | 11202 | 7998 | 8461 |

По количеству микрокредитов, выданных юридическим лицам произошло увеличение со 134 единиц в 1 квартале 2008 года до 147 единиц во 2 квартале 2008 года, с соответствующим увеличением сумм микрокредитов с 289,9 млн. тенге до 318,2 млн. тенге.

Показатели количества микрокредитов, выданных физическим лицам снизились с 62068 единиц в 1 квартале 2008 года до 61141 единиц во 2 квартале 2008 года, но возросли показатели в денежном выражении с 7998 млн.тенге до 8461 млн.тенге.

Данная ситуация объясняется тем, что экономический кризис затронувший разные слои предпринимательства ударил прежде всего по физическим лицам (индивидуальным предпринимателям), так как данная категория наименее защищена от подобных экономических явлений, что сделало проблемным их кредитование не только в банках второго уровня, но и в микрокредитных организациях.

По другому данный факт повлиял на заемщиков - юридических лиц, если им стало сложно получить кредиты в банках второго уровня, то более благоприятные условия кредитования в микрокредитных организациях позволили юридическим лицам выйти из ситуации и получить необходимые средства для дальнейшего развития в МКО.

Общая тенденция снижения объемов выданных микрокредитов сопровождается снижением микрокредитов, выданных на предпринимательские цели с 10,3 млрд. тенге в 3 квартале 2007 года до 4,2 млрд. тенге во 2 квартале текущего года.

Можно сказать, что микрокредитные организации наряду с субъектами предпринимательства невольно испытали на себе действие экономического кризиса и показали себя как устойчивые финансовые структуры третьего уровня финансового сектора страны.

Продолжением мероприятий государства по институциональному развитию системы микрокредитования в Республике Казахстан является Программа мер по развитию микрокредитных организаций в Республике Казахстан на 2008-2012 годы, которая разработана и утверждена Фондом «Даму».

Основными задачами данной Программы являются увеличение возможности активно действующих МКО по получению доступных по стоимости кредитных ресурсов на конкурсной основе; оказание технической поддержки МКО (программное обеспечение); разработка и внедрение стандартов по микрокредитованию; осуществление мероприятий по обучению и повышению квалификации участников системы микрокредитования и некоторые другие.

В соответствии с данной Программой поддержка МКО будет осуществляться в следующих основных направлениях: финансовая поддержка МКО и нефинансовая поддержка МКО.

Финансовая поддержка МКО будет осуществляться посредством кредитования активно действующих МКО на конкурсной основе, для чего Фондом «Даму» разработаны соответствующие Правила финансирования МКО на конкурсной основе.

С мая текущего года Фонд начал реализацию вышеуказанной Программы, которая предусматривает кредитование МКО на конкурсной основе. На осуществление данной Программы в 2008-2012 годах из собственных средств Фонда и республиканского бюджета будет выделено 26,1 млрд. тенге, из них – 5,1 млрд. тенге запланировано на 2008 год.

В настоящее время, Фондом проведен первый конкурс, по итогам которого профинансированы 43 проекта на сумму 3 755,6 млн. тенге.

Таким образом, наряду с решением экономических задач, микрокредитные и микрофинансовые организации параллельно задействованы в решении социальных задач, направленных на развитие предпринимательской инициативы, обеспечение самозанятости экономически активной части населения, увеличение его общего уровня жизни и приобщение к кредитной культуре. Также одной из задач развития сектора микрокредитования являются легализация и вывод из теневого сектора мелких финансовых посредников.

Заключение

Переход к рыночной экономике - длительный, сложный и противоречивый процесс. Мировой опыт показывает, что все глобальные социально-экономические реформы, связанные с коренной ломкой ранее действующей хозяйственной системы, неизбежно сопровождаются значительным снижением уровня производства и, соответственно, потребления. Эта закономерность требует разработки действенной и эффективной экономической политики на основе выбора оптимального варианта стратегии и тактики осуществления экономической реформы.

С приобретением полного политического и экономического суверенитета перед Казахстаном стоит сложная задача разработки самостоятельного пути экономического развития с учетом мирового опыта и специфики республики.

Многочисленность предпринимателей заметно активизирует в национальном хозяйстве соперничество и конкуренцию, выступает известным гарантом сдерживания монополистических тенденций, инфляционных процессов, роста безработицы. Хозяйственная маневренность, гибкость принятия решений, территориально-пространственная мобильность, - все эти черты присущи современному предпринимательству.

Исходя из проведенного анализа следует отметить, что в последние годы в Республике Казахстан предпринимательство получило динамичное развитие.

В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства.

Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в процессе реорганизации государственных и муниципальных предприятий, инвестиционных фондов и компаний.

Подводя итог вышесказанному, следует отметить, что отличительная черта в развитии предпринимательства в Республики Казахстан то, что оно рассматривается как долговременный, один из ключевых факторов развития экономики.

Дальнейшее развитие малого бизнеса, использование инновационного потенциала малого предпринимательства, его стимулирование, развитие таких форм взаимодействия, как подрядное кооперирование, совместное производство, выполнение госзаказов, лизинг, франчайзинг и венчурное финансирование, должны обеспечить устойчивое функционирование либеральной экономической системы Республики Казахстан, главной опорой которой будет выступать сильный предпринимательский класс.