Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Прибыль на акцию

Курсовая работа: Прибыль на акцию

Министерство образования и науки Республики Казахстан

Карагандинский экономический университет Казпотребсоюза

Кафедра бухгалтерского учета и аудита

Курсовая работа

По дисциплине: «Финансовый учет - 2»

На тему: «Прибыль на акцию»

Выполнила: ст-ка гр УА-25с

Латынюк Г.В.

Проверил: к.э.н., доцент

Нургалиева Р.Н.

Караганда 2009г.

Содержание

![]()

ВВЕДЕНИЕ

1. ОСНОВЫ ПРИМЕНЕНИЯ МСФО 33

2. РАСЧЕТЫ БАЗОВОЙ ПРИБЫЛИ НА АКЦИЮ

3. РАЗВОДНЕННАЯ ПРИБЫЛЬ НА АКЦИЮ

4. РАСЧЕТЫ РАЗВОДНЕННОЙ ПРИБЫЛИ НА АКЦИЮ

5. ПОТЕНЦИАЛЬНЫЕ ОБЫКНОВЕННЫЕ АКЦИИ С РАЗВОДНЕНЫМ ЭФФЕКТОМ

6. РЕТРОСПЕКТИВНЫЕ ПОСЛЕДУЮЩИЕ КОРРЕКТИРОВКИ

7. ПРЕДСТАВЛЕНИЕ И РАСКРЫТИЕ ИНФОРМАЦИИ В ОТЧЕТНОСТИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Введение

В Послании Президента Казахстана народу Казахстана «Стратегия «Казахстан-2030» на Новом этапе развития Казахстана» определены важнейшие приоритеты нашей внутренней и внешней политики. В качестве одного из направлений обозначено ускорение процесса перехода всех юридических лиц на международные стандарты финансовой отчетности [1].

На путь реформирования встали все отрасли экономики с целью проведения отечественной системы бухгалтерского учета и финансовой отчетности в соответствие с новыми национальными стандартами. Капитал предприятия как важнейшая экономическая категория и, в частности, собственный капитал является основным источником финансирования средств предприятия, необходимых для его функционирования.

Любое предприятие, работающее обособлено от других, ведущее производственную или иную коммерческую деятельность, должно обладать определенным капиталом, представляющим собою совокупность материальных ценностей и денежных средств, финансовых вложений, затрат на приобретение прав и привилегий, необходимых для осуществления его хозяйственной деятельности.

Таким образом, собственный капитал является основным источником финансирования средств предприятия, необходимых для его функционирования.

В настоящее время основная масса предприятий находится в собственности одного и более владельцев. Учет документов, подтверждающих права собственности владельцев, а также различные операции с ними являются предметом бухгалтерского учета, который имеет свои особенности. Этим характеризуется актуальность темы курсовой работы.

Акционерные общества, являющиеся основной формой организации современных крупных предприятий и организаций во всем мире, представляют собой наиболее совершенный правовой механизм по организации экономики на основе объединения имущества частных лиц, корпораций различного вида и иных органов.

Таким образом, акционерное общество, объединяя на единой правовой основе всех участников, обеспечивает уникальную форму реализации коллективной собственности, создавая при этом заинтересованность в конечных результатах работы.

Собственный капитал представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль. Собственный капитал предприятия включает различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов предприятия.

В условиях рыночной экономики функционируют предприятия, организации различных организационно-правовых форм, отличающихся друг от друга способами реализации их владельцами права собственности на принадлежащее им имущество, денежные средства, ценные бумаги, в том числе акции, этих объектов собственности.

Цель курсовой работы – исследовать сущность, порядок формирования и принципы учета капитала акционерного общества.

В соответствии с целью курсовой работы были определены задачи исследования:

1. изучить основы применения МСФО 33;

2. произвести расчеты базовой и разводненной прибыли на акцию;

3. рассмотреть понятие потенциальных обыкновенных акций с разводненным эффектом;

4. проанализировать ретроспективные последующие корректировки;

5. проанализировать раскрытие и представление информации в отчетности.

Объектом изучения являются практические материалы действующего предприятия АО «Казахмыс. Основным видом деятельности Корпорации Казахмыс является добыча, переработка, металлургический передел и продажа меди и медной продукции, в том числе катодной меди и медной катанки.

Теоретической и методологической основой послужили труды и Указы президента Республики Казахстан, Законы Республики Казахстан, международные и национальные стандарты финансовой отчетности, монографические труды отечественных и зарубежных ученых в области бухгалтерского учета.

1. Основы применения МСФО 33

Всякое предприятие, работающее обособлено от других, ведущее производственную или иную коммерческую деятельность, должно обладать определенным капиталом, представляющим собою совокупность материальных ценностей и денежных средств, финансовых вложенной затрат на приобретение прав и привилегий, необходимых для осуществления его хозяйственной деятельности.

Капитал – это совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности организации.

В Энциклопедическом словаре капиталу дается определение: капитал - от фр., анг. capital, от лат. Сapitalis - главный - в широком смысле – это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг. В более узком смысле - это вложенный в дело, работающий источник дохода, в виде средств производства (физический капитал). Принято различать основной капитал, представляющий часть капитальных средств, участвующую в производстве в течении многих циклов, и оборотный капитала, участвующий и полностью расходуемый в течении одного цикла. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал. Термин «капитала», понимаемый как капитальные вложения материальный и денежных средств в экономику, в производство, именуют также капиталовложениями, или инвестициями.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Основным источником финансирования является собственный капитал. Развитие рыночных отношений сопровождается существенными сдвигами в составе и структуре источников финансового обеспечения хозяйственной деятельности предприятия. Одним из главных показателей, характеризующих его финансовую устойчивость, становится величина собственного капитала.

Эта свойственная условиям рыночной экономики категория, заменившая традиционное понятие "источники собственных средств предприятия", позволяет более четко разграничить внутренние источники финансирования деятельности предприятия от вовлекаемых в хозяйственный оборот внешних источников в форме банковских кредитов, краткосрочных и долгосрочных займов других юридических и физических лиц, различной кредиторской задолженности.

Капитал предприятия, или капитал являются главной экономической базой создания и развития предприятия, который в процессе своего функционирования обеспечивает интересы государства, собственников и персонала.

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Собственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами. Собственный капитал отражен в третьем разделе баланса. Он представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль.

Собственный капитал предприятия включает различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов предприятия: уставный капитал, неоплаченный капитал, изъятый капитал, дополнительный оплаченный капитал, дополнительный неоплаченный капитал, резервный капитал, нераспределенный доход (непокрытый убыток).

Такое деление необходимо для пользователей финансовой отчетностью, при анализе хозяйственной деятельности. Более высокий удельный вес собственного капитала в структуре пассива баланса говорит об устойчивом финансовом положении предприятия.

Собственный капитал характеризует общую стоимость средств организации, принадлежащих ей на правах собственности и используемых для формирования определенной части ее активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия.

Функционирование собственного капитала предприятия в процессе его производительного использования характеризуется процессом постоянного кругооборота. Каждый завершенный оборот капитала состоит из ряда стадий.

В процессе кругооборота капитал предприятия проходит три стадии.

На первой стадии капитал в денежной форме инвестируется в операционные активы (оборотные и внеоборотные), преобразуясь тем самым в производительную форму.

На второй стадии производительный капитал в процессе производства продукции преобразуется в товарную форму (включая и форму произведенных услуг).

На третьей стадии товарный капитал по мере реализации произведенных товаров и услуг превращается в денежный капитал.

Средняя продолжительность оборота капитала предприятия характеризуется периодом его оборота в днях (месяцах, годах). Кроме того, этот показатель может быть выражен числом оборотов на протяжении рассматриваемого периода.

Важнейшей стороной финансовой деятельности предприятий является формирование и использование различных денежных фондов. Через них осуществляется обеспечение хозяйственной деятельности необходимыми денежными средствами, а также расширенного воспроизводства; финансирование научно-технического прогресса; освоение и внедрение новой техники; экономическое стимулирование; расчеты с бюджетом, банками.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками выступают: акционерный капитал, долгосрочный кредит, бюджетные средства. Назначение уставного капитала - гарантировать имущественную ответственность общества перед кредиторами.

Важную роль в деятельности акционерных обществ играет акционерный капитал. Это материальная база для производственной и иной деятельности общества. Участники (учредители) АО формируют уставной фонд из вкладов (составляющих их долю) в виде зданий, сооружений, оборудования, других материальных ценностей, денежных средств. Вместе уставным создается и резервный фонд, устанавливаемый участниками АО в размере не менее 15 % уставного фонда путем ежегодных отчислений не менее 5 % от чистой прибыли.

Капитал акционерного общества разбивается на равные по своей номинальной величине и неделимые паи. Последние представлены в виде ценных бумаг - акций. Акция - ценная бумага, свидетельствующая о доле ее владельца в акционерном капитале и дающая право на получение части дохода от капитала, пропорционально этой доле. Доля акционерного капитала, представляемая акцией, рассчитывается как отношение ее номинальной стоимости к величине уставного капитала акционерного общества. Акционерный капитал способствует перераспределению прав собственности в масштабах всего общества. Реальная же власть над капиталом сосредотачивается в руках профессионалов управленцев.

Минимальный размер уставного капитала общества составляет 50 000-кратный размер месячного расчетного показателя, установленного законом Республики Казахстан о республиканском бюджете на соответствующий финансовый год.

Требования по минимальному размеру уставного капитала общества, установленные частью первой настоящей статьи, не применяются к обществу, осуществлявшему свою деятельность в качестве инвестиционного приватизационного фонда.

Уставный капитал общества формируется посредством оплаты акций учредителями (единственным учредителем) по их номинальной стоимости и продажи акций инвесторам (инвестору) по цене размещения, установленной в соответствии с требованиями настоящего Закона.

Размер уставного капитала, оплачиваемого учредителями, должен быть не менее минимального размера уставного капитала общества и полностью оплачен учредителями в течение тридцати дней с даты государственной регистрации общества как юридического лица.

Увеличение уставного капитала общества допускается по решению общего собрания акционеров или суда в соответствии со ст. 32 Закона «Об акционерных обществах» от 13 мая 2003 г. посредством выпуска и размещения акций.

Уставной капитал (объединенный вклад участников общества) на момент учреждения акционерного общества должен быть обеспечен имуществом общества.

Уставной капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Номинальная стоимость всех обыкновенных акций должна быть одинаковой. Уставной капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Общество вправе размещать обыкновенные акции, а также один или несколько типов привилегированных акций.

Вкладом участника общества в объединенный капитал могут быть денежные средства, а также любые материальные ценности, ценные бумаги, права пользования природными ресурсами и иные имущественные права, в том числе право на интеллектуальную собственность.

Стоимость вносимого каждым учредителем имущества определяется в денежной форме совместным решением участников общества. Объединенное имущество, оцененное в денежном выражении, составляет уставной капитал (фонд) общества.

Последний разделяется на определенное количество равных долей. Свидетельством о внесении таких долей является акция, а денежное выражение этой доли носит название номинальной стоимости (номинала) акций. Номинальная стоимость размещенных привилегированных акций не должна превышать 25 % от уставного капитала общества.

Таким образом, акционерное общество имеет уставной капитал, разделенный на определенное количество акций равной номинальной стоимости, которые эмитируются обществом в обращение на рынок ценных бумаг. Каждый участник объединенного капитала наделяется количеством акций, соответствующим размеру внесенной им доли.

В условиях рыночной экономики и повышения требований к функционированию предприятий, которые сопровождаются частыми изменениями гражданского, налогового и бухгалтерского законодательства, неизмеримо возрастает потребность в совершенствовании организации деятельности, связанной с предотвращением отрицательных результатов в управлении, в стабильности и финансовой устойчивости работы предприятия. В этой связи каждое предприятие для достижения поставленных целей обязано выбирать наиболее оптимальные варианты решений для дальнейшего эффективного развития, что возможно при условии наличия определенной учетной политики.

Учетная политика – это способы и методы учета, регулируемые нормативными актами, с одной стороны, и учитывающие особенности деятельности предприятия, с другой, т.е. практические правила ведения учета.

Учет собственного капитала должен обеспечивать своевременное и правильное отражение на корреспондирующих счетах операций по формированию уставного капитала, резервного капитала, отражению итоговой прибыли (убытка), операций по переоценки активов и т.д.

Учет наличия и движения капитала предприятия ведется в разделе 5 «Капитал и резервы», который включает следующие подразделы:

5000 - «Уставный капитал»;

5100 - «Неоплаченный капитал»;

5200 - «Выкупленные собственные долевые инструменты»;

5300 - «Эмиссионный доход»;

5400 - «Резервы»;

5500 - «Нераспределенная прибыль (непокрытый убыток)»;

5600 - «Итоговая прибыль (итоговый убыток)».

Подраздел 5000 «Уставный капитал» предназначен для учета выпущенного капитала, уставного капитала или имущественного (паевого) фонда организаций.

Данный подраздел включает следующие группы счетов:

5010 - «Привилегированные акции», где учитывается суммарная номинальная стоимость оплаченных эмитированных привилегированных акций акционерного общества;

5020 - «Простые акции», где учитывается суммарная номинальная стоимость оплаченных эмитированных простых акций акционерного общества;

5030 - «Вклады и паи», где учитывается стоимость вложений в уставный капитал товарищества.

Подраздел 5100 - «Неоплаченный капитал», предназначен для учета неоплаченного капитала организаций.

5110 - «Неоплаченный капитал», где отражаются операции по оплате эмитированных акций, внесению вкладов (имущественных взносов) в уставный капитал организаций, а также задолженность физических лиц и организаций по оплате эмитированных акций и задолженность учредителей по внесению вкладов (имущественных взносов) в уставный капитал организаций.

Подраздел 5200 «Выкупленные собственные долевые инструменты», предназначен для учета выкупленных собственных долевых инструментов.

5210 «Выкупленные собственные долевые инструменты», где отражаются изменения в собственном капитале в результате приобретении собственных долевых инструментов.

Подраздел 5300 «Эмиссионный доход» предназначен для учета эмиссионного дохода.

5310 - «Эмиссионный доход», где учитывается эмиссионный доход по выпущенным собственным долевым инструментам (разница между стоимостью собственных долевых инструментов и их номинальной стоимостью при реализации).

Подраздел 5400 «Резервы» предназначен для учета резервов, которые отражаются на счетах капитала согласно требованиям стандартов финансовой отчетности, а также в соответствии с учредительными документами и учетной политикой организации.

Данный подраздел включает следующие группы счетов:

5410 - «Резервный капитал, установленный учредительными документами», где отражается резервный капитал, установленный в соответствии с законодательством Республики Казахстан и учредительными документами;

5420 - «Резерв на переоценку основных средств», где отражаются операции по переоценке основных средств;

5430 - «Резерв на переоценку нематериальных активов», где отражаются операции по переоценке нематериальных активов;

5440 - «Резерв на переоценку финансовых активов предназначенных для продажи», где отражаются операции по переоценке финансовых активов предназначенных для продажи;

5450 - «Резерв на пересчет иностранной валюты по зарубежной деятельности», где отражаются курсовые разницы, возникшие по монетарной статье, которая по существу составляет часть чистых инвестиций организации в зарубежную организацию, и классифицируются в финансовой отчетности организации как собственный капитал вплоть до выбытия чистой инвестиции, после чего признаются как доход или расход;

5460 - «Прочие резервы», где отражаются прочие резервы, не указанные в предыдущих группах.

Подраздел 5500 «Нераспределенная прибыль (непокрытый убыток)» предназначен для учета нераспределенной прибыли или непокрытого убытка.

Данный подраздел включает следующие группы счетов:

5510 - «Нераспределенная прибыль (непокрытый убыток) отчетного года», где отражается прибыль или убыток отчетного года;

5520 - «Нераспределенная прибыль (непокрытый убыток) предыдущих лет», где отражается прибыль или убыток предыдущих лет.

Подраздел 5600 «Итоговая прибыль (итоговый убыток)» предназначен для учета итоговой прибыли (итогового убытка) организации за отчетный период и включает следующий счет:

5610 - «Итоговая прибыль (итоговый убыток)», где отражается итоговая прибыль (итоговый убыток) организации за отчетный период, а также обобщается информации по формированию конечного финансового результата организации за отчетный период.

Рассмотрим подробнее все формы функционирования собственного капитала предприятия.

Уставный капитал - это стартовый капитал, который необходим предприятию для производственной деятельности с целью получения в дальнейшем дохода, т.е. это сумма средств учредителей для обеспечения уставной деятельности.

Уставный капитал может представлять собой стоимость оплаченных эмитированных простых, привилегированных акций.

Неоплаченный капитал отражает задолженность учредителей по вкладам в уставный капитал предприятия.

Под эмиссионным доходом понимают суммы, полученные акционерным обществом в результате продажи собственных акций по цене выше их номинальной стоимости.

Выкупленные собственные долевые операции – это затраты, понесенные организацией при приобретении своих собственных долевых инструментов.

В соответствии с действующим законодательством и учредительными документами предприятия могут образовывать резервный капитал. Резервный капитал - часть собственного капитала предприятия, которая используется для покрытия потерь от операционной деятельности, для страхования от стихийных бедствий, для пополнения основного капитала, а в случае акционерных обществ, для выплаты дивидендов по привилегированным акциям, если полученного дохода окажется недостаточно. Источником образования резервного капитала является нераспределенный доход.

Таким образом, по своему существу, резервный капитал - это страховой фонд, формируемый в соответствии с законодательством и учредительными документами предприятия. Основным источником образования резервного капитала служит остающийся в распоряжении предприятия доход.

Использование резервного капитала производится на покрытие расходов, предусмотренных налоговым кодексом, то есть на покрытие убытков от хозяйственной деятельности, для погашения облигаций акционерного общества и начисления дивидендов по привилегированным акциям, а также на выкуп акций акционерного общества. Организации других форм собственности могут образовывать резервный капитал на покрытие расходов, предусмотренных учредительными документами, только за счет чистого дохода.

Итоговый доход (убыток) предприятия представляет собой конечный финансовый результат предприятия за отчетный период выражается в виде чистого дохода к распределению, который образуется после вычета из совокупных доходов организации экономически обоснованных результатов.

Финансовый результат может выражаться в форме нераспределенного дохода (превышения доходов над расходами) или в форме непокрытого убытка (превышения расходов над доходами).

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности. Юридические лица, независимо от форм собственности и видов деятельности, в соответствии с требованиями законодательства должны составлять финансовую отчетность, пользователи которой должны получать полноценную и достоверную информацию об активах предприятия и источниках и образования.

Прибыль на акцию является одним из основных показателей, используемых инвесторами для оценки эффективности произведенных вложений. Эта информация в простой и понятной даже для неискушенного пользователя форме дает наглядное представление о том, хорошо или плохо функционирует компания, позволяя производить сопоставление с конкурентами или отслеживать динамику показателя от одного отчетного периода к другому.

Чистая прибыль на акцию обыкновенную - чистая прибыль за вычетом привилегированных дивидендов, деленная на средневзвешенное число обыкновенных акций (их эквивалентов) в обращении.

Для расчета прибыли на акцию понадобится сначала определить размер прибыли, то есть числитель дроби, а затем - количество акций (ее знаменатель).

Правила расчета прибыли на акцию и представления информации о ней в отчетности определены в международном стандарте финансовой отчетности (МСФО) 33 "Прибыль на акцию".

МСФО 33 применяется компаниями, чьи простые акции или потенциальные простые акции публично продаются на открытых рынках ценных бумаг - иными словами, котируются на бирже.

Так как акции АО «Казахмыс» с 2005 года котируются на бирже, то для расчета прибыли на акцию компания применяет МСФО 33 «Прибыль на акцию».

Под обыкновенной акцией понимают долевой инструмент, имеющий более низкий статус по отношению ко всем другим классам долевых инструментов. Это любой договор, подтверждающий право на долю активов компании, оставшихся после вычета всех ее обязательств.

Помимо обыкновенных акций есть еще и привилегированные. Они в свою очередь могут быть кумулятивными и некумулятивными. Первое означает, что если дивиденды по акциям не объявлялись в этом периоде, их держатель аккумулирует свои права - имеет право на дивиденды в будущем. Обладатель некумулятивных акций такой возможности лишен.

МСФО 33 выделяет два вида прибыли на акцию: базовую и разводненную.

2. Расчеты базовой прибыли на акциюБазовая прибыль на акцию отражает часть прибыли отчетного периода, которая потенциально может быть распределена среди акционеров - владельцев обыкновенных акций, разводненная прибыль на акцию - возможное снижение уровня базовой прибыли на акцию в последующем отчетном периоде.

Для расчета показателей базовой и разводненной прибыли на акцию в ряде случаев необходимая информация может отсутствовать в готовом виде в регистрах бухгалтерского учета и в бухгалтерской отчетности и должна быть сформирована расчетным путем. Кроме того, для подготовки информации используются дополнительные данные: реестр акционеров общества; данные учета прав в системе депозитария; сведения о средней рыночной стоимости обыкновенной акции в течение отчетного года и о рыночной стоимости обыкновенной акции на дату окончания размещения; другая информация.

Базовая прибыль на акцию рассчитывается как отношение базовой прибыли отчетного периода к средневзвешенному количеству обыкновенных акций в обращении в течение отчетного периода.

Для расчета базовой прибыли общества следует использовать показатель прибыли отчетного года после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды (далее - чистая прибыль отчетного года). Эта величина показывается в отчете о прибылях и убытках.

При наличии чрезвычайных доходов и расходов, целесообразно рассчитывать показатели базовой (и разводненной) прибыли на акцию дважды: исходя из чистой прибыли отчетного года и прибыли по обычной деятельности (т.е. до учета влияния чрезвычайных доходов и расходов). Такой подход предпочтителен, поскольку чрезвычайные статьи возникают как последствия чрезвычайных обстоятельств, которые нехарактерны для деятельности организации, т.е. не носят повторяющегося характера.

Чтобы определить величину чистой прибыли, причитающейся акционерам -владельцам обыкновенных акций, показатель, нужно скорректировать на величину дивидендов по привилегированным акциям. Для определения величины корректировки, т.е. суммы дивидендов, которые могут быть приняты во внимание для расчета базовой прибыли, необходимо руководствоваться не только положениями нормативных документов по бухгалтерскому учету и учетной политикой организации, но и учредительными документами общества, нормами гражданского законодательства, включая Федеральный закон «Об акционерных обществах». Например, в соответствии с ним акционерные общества могут иметь различную структуру акционерного капитала и, соответственно, при прочих равных показателях (чистой прибыли, количества акций) получить разные величины прибыли на акцию.

При расчете базовой прибыли из чистой прибыли (убытка) вычитаются (прибавляются) дивиденды по привилегированным акциям общества, начисленные владельцам за отчетный год.

Так, базовая прибыль на акцию, рассчитывается как частное от деления чистой прибыли или убытка за период, причитающихся владельцам обыкновенных акций, на их средневзвешенное количество, находящееся в обращении в течение периода.

Сначала определим числитель. Причитающиеся владельцам обыкновенных акций чистая прибыль или убыток за период равны чистой прибыли или убытку за период за вычетом дивидендов по привилегированным акциям с учетом всех налогов, связанных с их выплатой. Если у предприятия есть привилегированные кумулятивные акции, то чистая прибыль уменьшается на сумму дивидендов по ним независимо от того, объявлялись они или нет.

Переходим к знаменателю. Средневзвешенное количество обыкновенных акций, находящихся в обращении в течение периода, равно их количеству в обращении на его начало, скорректированному с учетом выкупленных или размещенных за период бумаг и умноженному на временной коэффициент (то есть взвешенному по времени).

Последний определяется как частное от деления количества дней (месяцев), в течение которых акции находятся в обращении, на общее количество дней (месяцев) в отчетном периоде. При этом стандарт допускает достаточную степень округления.

Здесь важно правильно определить момент включения (исключения) обыкновенных и бесплатных или условно бесплатных ценных бумаг из расчета.

Бесплатными считаются акции, выпуск или изъятие которых из обращения не приводит к соответствующему изменению в активах компании. Это происходит в случае капитализации (выплаты дивидендов акциями), наличия льгот для существующих акционеров (продажи бумаг по цене, ниже рыночной), дробления или консолидации акций.

Во всех этих случаях акции (а также «бесплатный» элемент при размещении бумаг на льготных условиях) считаются выпущенными в начале самого раннего из представленных периодов. То есть для сопоставления мы должны скорректировать количество акций и за прошедшие периоды так, как если бы «бесплатная» эмиссия имела место в начале самого первого из них.

Все остальные акции включаются в расчет с момента возникновения обязательств по их оплате. Например, если бумаги выпускаются в обмен на деньги - то со дня возникновения дебиторской задолженности. В обмен на дополнительные акции (имеет место быть реинвестирование дивидендов) - в день выплаты дивидендов. В результате конверсии облигаций - со дня прекращения выплаты процентов по ним. Бумаги, которые будут выпущены в случае выполнения определенных условий, - с момента их реализации. Допустим, мы эмитировали акции в обмен на погашение обязательств по оплате основных средств. Включать их в расчет, очевидно, нужно с момента приобретения этих активов.

Прибыль Корпорации, причитающаяся обыкновенным акционерам за 2007 год, составляет 538770 тыс.долл. На начало года количество обыкновенных акций составляло 467.472.200 шт. 01.09.2007 была произведена дополнительная эмиссия акций в количестве 249.750.000 шт. Рассчитаем базовую прибыль на акцию.

В период с 01.01.2007 по 31.09.2007 в обращении находилось 467472200 акций.

В период с 01.09.2007 по 31.12.2007 – 717222200 акций.

Средневзвешенное количество акций в обращении:

9/12 х 467472200шт. + 3/12 х 717222200шт. = 529909700 шт.

Прибыль на акцию:

538770 тыс.долл. : 529909700 шт. = 1,01 долл.

3. Разводненная прибыль на акциюРазводнение - это уменьшение прибыли или увеличение убытка на акцию в результате предположения о том, что все потенциально обыкновенные акции будут конвертированы в обыкновенные. Например, компания конвертирует опцион. В результате при том же объеме прибыли количество акций увеличивается и прибыль на каждую становится меньше. Соответственно показатель разводненной прибыли на акцию позволяет видеть худшую картину из возможных.

Разводненная прибыль на акцию показывает максимально возможную степень уменьшения прибыли в расчете на одну обыкновенную акцию в результате:

-конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции (далее конвертируемые ценные бумаги);

-исполнения всех договоров купли-продажи обыкновенных -акций у эмитента по цене ниже их рыночной стоимости.

Под конвертируемыми ценными бумагами понимаются привилегированные акции определенных типов или ценные бумаги, предоставляющие их владельцам право требовать их конвертации в обыкновенные акции в установленный условиями выпуска срок.

Выпуск дополнительных обыкновенных акций обществом без оплаты с размещением среди акционеров, не влияющий на распределение прибыли между акционерами, рассмотренный выше, не относится к разводнению прибыли на акцию.

Возможный прирост прибыли и возможный прирост средневзвешенного количества обыкновенных акций в обращении рассчитывается по, каждому виду и выпуску конвертируемых ценных бумаг и по каждому договору или нескольким договорам, если в них предусмотрены одинаковые условия размещения обыкновенных акций.

4. Расчеты разводненной прибыли на акциюРазводненная прибыль на акцию рассчитывается в следующем порядке:

- определяется возможный прирост базовой прибыли в связи с конвертацией/исполнением договоров купли-продажи;

- определяется возможный прирост количества дополнительных обыкновенных акций;

- рассчитывается возможный прирост прибыли на дополнительную акцию (отношение возможного прироста базовой прибыли к возможному приросту количества обыкновенных акций);

- ранжируются случаи прироста прибыли на дополнительную акцию порядке возрастания;

- рассчитывается разводненная прибыль на акцию путем корректировки базовой прибыли и средневзвешенного количества акций в обращении для каждого случая, для которого определен возможный прирост прибыли на дополнительную акцию, нарастающим итогом (т.е. от случаев, когда прирост прибыли на дополнительную обыкновенную акцию минимальный к случаям, когда прирост прибыли на дополнительную обыкновенную акцию максимальный).

В числителе: чистая прибыль за период, приходящаяся на обыкновенные акции, увеличивается на чистую (за вычетом налогов) сумму дивидендов на конвертируемые в обыкновенные акции контракты с разводняющим эффектом и сумму начисленных по ним процентов (например, по облигациям) и иных выплат.

В знаменателе: средневзвешенное количество обыкновенных акций в обращении (рассчитанное для определения базовой прибыли на акцию) увеличивается на средневзвешенное количество обыкновенных акций, которые будут выпущены при обмене всех контрактов с разводняющим эффектом. При этом по умолчанию делается допущение о конвертации в начале периода. Если же контракт был подписан позднее, то корректировки производятся начиная с даты подписания.

Прибыль корпорации, причитающаяся обыкновенным акционерам за 2007 год, составляет 538770 тыс.долл. На начало года количество обыкновенных акций составляло 467472200 шт.

У предприятия также имеются конвертируемые привилегированные акции в количестве 50000 шт. Условия конвертации: одна обыкновенная акция за пять привилегированных.

Рассчитаем базовую и разводненную прибыль на акцию.

Рассчитаем базовую прибыль на акцию:

538770 тыс.долл. : 467472200 шт. = 1,1525 долл. на акцию.

Вычислим дополнительную прибыль на акцию, которую даст потенциальная конвертация.

Привилегированные акции обмениваются на обыкновенные: пять к одному, поэтому заменяем 50.000 привилегированных акций на 10.000 простых акций. Всего в результате получится 467482200 шт. обыкновенных акций.

Изменение прибыли на акцию: 538770 тыс.долл.

467482200 шт. = 1,1524 долл.

5. Потенциальные обыкновенные акции с разводненым эффектомДля расчета разводненной прибыли на акцию рассматриваются конвертируемые ценные бумаги (договоры), конвертация которых в обыкновенные акции способствует уменьшению базовой прибыли (увеличению убытка) на акцию. Проводятся специальные расчеты, анализ полученных значений и выявляется разводняющий или антиразводняющий эффект проводимых мероприятий. Если полученные значения располагаются в порядке убывания, то все имеющиеся у общества конвертируемые ценные бумаги и договоры обладают разводняющим эффектом. Если какое-либо значение больше предыдущего и приводит к увеличению прибыли на одну обыкновенную акцию, то действие обладает антиразводняющим эффектом и не участвует в расчете разводненной прибыли на акцию.

Выше мы уже упоминали о конвертируемых привилегированных акциях (с правом конвертации по желанию владельца). Они относятся к так называемым разводняющим (dilutive securities) ценным бумагам, определяемым, как ценные бумаги, которые не являются обычными акциями, но дающие владельцу право получить обычные акции при реализации такого права или конвертации. В результате превращения этих ценных бумаг в обычные акции показатель чистой прибыли на акцию уменьшается разводняется. Кроме конвертируемых привилегированных акций, разводняющи-ми ценными бумагами являются конвертируемые облигации, сертификаты на покупку акций (stock warrants) или опционы на покупку акций (stock options).

При реализации права на конвертацию привилегированных акций в обыкновенные в учете такой перевод производится по их учетной стоимости (book value), и прибыли (убытка) не возникает. Дебетуется счет привилегированных акций и соответствующий счет добавочного капитала и кредитуется счет обыкновенных акций и добавочного капитала, если существует превышение. В случае, когда номинальная стоимость обыкновенных акций превышает учетную стоимость привилегированных, разница относится в дебет счета накопленной нераспределенной чистой прибыли (в некоторых штатах требуется дебетование счета добавочного капитала).

6. Ретроспективные последующие корректировкиДля определения итогового финансового результата дохода или убытка и нераспределенного дохода (убытка) предназначен счет 5610 «Итоговая прибыль (итоговый убыток) отчетного года», который определяет сумму чистого дохода (убытка) за отчетный период. На этот счет в течение отчетного периода списывают финансовый результат от обычных видов деятельности, а также от операционных и внереализационных доходов и расходов. Кроме того, на счете 5611 «Итоговая прибыль (итоговый убыток) отчетного года» собирают чрезвычайные доходы и расходы. Здесь же отражают задолженность перед бюджетом по корпоративному подоходному налогу, а также штрафы за налоговые правонарушения.

Завершение финансового года сопровождается соответствующим закрытием счетов раздела 6 «Доходы» и раздела 7 «Расходы» Типового плана счетов. Сальдо по этим счетам переносятся на счет 5610 «Итоговая прибыль (итоговый убыток) отчетного года»:

Дебет групп счетов раздела 6 «Доходы» - Kредит группы счетов 5610 «Итоговая прибыль (итоговый убыток) отчетного года» - на сумму полученных доходов.

Дебет 5610 – Кредит групп счетов раздела 7 «Расходы» - на сумму понесенных расходов.

Сальдо счета 5610 в последующем переносится в дебет или кредит счетов группы 5520 «Нераспределенная прибыль, (непокрытый убыток) предыдущих лет».

В бухгалтерии АО «Казахмыс» за декабрь 2007 года при закрытии разделов 6 "Доходы" и 7 "Расходы" были составлены следующие корреспонденции счетов (таблица 1).

Таблица 1. Корреспонденция счетов по определению финансового результата АО «Казахмыс»

| № п\п | Содержание операций | Сумма, тыс.долл. | Корреспонденция счетов |

|

|||

| Дт | Кт |

|

|||||

| 1 | 2 | 3 | 4 | 5 |

|

||

| 1 |

Закрываются счета доходов: - от реализации продукции |

2597513 | 6010 | 5610 |

|

||

| 2 | - прочие доходы | 38959 | 6210 | 5610 |

|

||

| - финансовые доходы | 87377 | 6120 | 5610 |

|

|||

| 3 |

Закрываются счета расходов: - себестоимость реализованной продукции |

1506605 | 5610 | 7010 |

|

||

| 4 | - административные расходы | 18343 | 5610 | 7210 | |||

| 5 | - расходы по реализации продукции | 55498 | 5610 | 7110 | |||

| 6 | - расходы на выплату процентов | 81796 | 5610 | 7310 | |||

| 7 | - прочие расходы | 34771 | 5610 | 7410 | |||

| 8 | - расходы по корпоративному подоходному налогу | 297250 | 5610 | 7710 | |||

В результате произведенных операций в бухгалтерии предприятия выведена чистая прибыль на сумму 550800тыс.долл. Полученный в результате деятельности доход характеризует эффективную хозяйственную деятельность предприятия АО «Казахмыс». Данный результат дает предпосылки для самофинансирования и формирования финансовой базы.

Распределение и использование прибыли являются важным хозяйственным процессом, обеспечивающим как покрытие потребностей АО, так и формирование доходов государства. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Основным источником финансовых ресурсов акционерного общества, подлежащих использованию и распределению выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет дохода (от основной и других видов деятельности) и амортизационных отчислений.

Балансовый чистый доход акционерного общества определяется в порядке, предусмотренном законодательством. Чистый доход (после уплаты налогов) остается в распоряжении общества и распределяется между акционерами в виде дивидендов, перечисляется в резервы, на развитие производства или иные цели, предусмотренные решением общества собрания.

Дивиденды - это часть прибыли корпорации, распределяемая среде акционеров в виде определенной доли от стоимости их акций (иначе говоря, пропорционально числу акций, находящихся в собственности). Дивиденды по обыкновенным акциям выплачиваются только после уплаты всех налогов, процентов по облигациям и дивидендов по привилегированным акциям (если такие выпущены). Обычно дивиденды выплачивают поквартально, но право решать здесь предоставлено совету директоров. Дивиденды выплачиваются наличными, в форме имущества и в форме акций самой АО.

05 июля 2007 года Компанией были выплачены дивиденды по ее простым акциям за 2006 год на общую сумму 110,0 млн долларов США (из расчета 6,8 долларов США на одну простую акцию номинальной стоимостью 5 фунтов, что соответствует 27,0 центам США на одну простую акцию номинальной стоимостью 20 пенсов). 23 мая 2008 года общее собрание акционеров Компании утвердило размер дивидендов по итогам 2007 года в расчете 20,7 пенсов (36,0 центов США) на одну ее простую акцию на общую сумму 110,0 млн долларов США.

Согласно Типового плана счетов, в бухгалтерском учете определение чистого дохода осуществляется следующими корреспонденциями счетов, представленными в таблице 2.

Таблица 2. Типовые корреспонденции по учету доходов участников АО

| Дебет | Кредит | Хозяйственная операция |

| 5610 | - сальдо образуется сведением счетов по учету доходов и расходов отчетного периода (дебет счетов по учету доходов - кредит 5610; дебет 5610 - кредит счетов по учету расходов отчетного периода). | |

| 5610 | 3030 | Прибыль текущего года, направленная на выплату доходов участникам АО |

| 5520 | 3030 | Прибыль прошлых лет, направленная на выплату доходов участникам товарищества |

Следует отметить, что чистый доход за отчетный период может быть до распределения уменьшен за счет отчисления части дохода в резервный капитал товарищества. Данная процедура отражается в учете следующей корреспонденцией счетов по Типовому плану счетов: Дебет 5610 «Итоговая прибыль (итоговый убыток) отчетного года» Кредит 5410 «Резервный капитал, установленный учредительными документами».

Тогда, при условии наличия нераспределенного дохода после создания или пополнения резервного капитала, распределяется оставшаяся часть чистого дохода. Условия этого распределения должны быть оговорены в учредительных документах.

В бухгалтерском учете начисление налога с сумм дивидендов, выплачиваемых физическим лицам, отражается по дебету счета 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников» и 3140 «Акцизы».

С учетом приведенного примера бухгалтерские проводки будут иметь следующий вид (таблица 3).

Таблица 3. Корреспонденция счетов по учету расчетов с учредителями

|

№ п/п |

Наименование хозяйственных операций |

Корреспонденция счетов |

Сумма, долл. | |

| Дебет | Кредит | |||

| 1 | Начисление дохода участнику АО | 5610 | 3030 | 5000000 |

| 2 | Обложение налогом | 3030 | 3140 | 750000 |

| 3 | Выплата дохода участнику | 3030 | 1030 | 4250000 |

Юридическое лицо в своем уставе самостоятельно определяет порядок определения сумм, направляемых в резервный капитал, выплату дивидендов. Например, предприятие может направить, по решению собрания участников (акционеров), часть дохода на погашение убытка прошлых лет, другую часть на создание резерва или выплату дивидендов.

Таким образом, в данной главе были исследованы действующая практика учета собственного капитала на предприятии.

В бухгалтерском учете АО отражена величина уставного капитала, зарегистрированная в уставе АО «Казахмыс», как вклады учредителей в размере 173 328 тыс.долларов. Общее количество акций, разрешенных к выпуску - 750.000.001. Общее количество размещенных акций (только простые) - 467.474.200. Объем размещенных акций - 93.495 тыс. фунтов стерлингов. Объем размещенных акций - 173.328 тыс. долларов США.

7. Представление и раскрытие информации в отчетностиКомпания должна давать сведения о базовой и разводненной прибыли на акцию одинаково ясно для всех представленных периодов. Стандарт требует, чтобы эти данные раскрывались даже в том случае, если показатель имеет отрицательное значение.

Под раскрытием понимается информация в пояснительной записке о средневзвешенных количествах обыкновенных акций и величинах чистой прибыли, использованных при расчетах базовой и разводненной прибыли на акцию. Дополнительно нужно приводить сам расчет - с тем, чтобы показать, как от базовой прибыли на акцию мы перешли к разводненной и конвертация каких инструментов повлияла на ее значение.

Если в отчете приводятся дополнительные показатели прибыли на акцию, отличные от указанных в стандарте (например, рассчитанные исходя из других ее значений), требуется разъяснять методы их вычисления.

В самом отчете о прибылях и убытках приводятся лишь конечные два значения показателя.

АО «Казахмыс» в финансовой отчетности раскрывает следующую информацию:

- базовую и пониженную прибыль (убыток) на акцию, которая представлена в отчете о прибылях и убытках отдельно для каждого класса обыкновенных акций, дающих различные права на участие в чистой прибыли за период;

- базовую и пониженную прибыль на акцию, которая предоставляется с одинаковой ясностью для всех представленных периодов;

- величина в числителе в формуле расчета базовой и пониженной прибыли на акцию и согласование этой величины с чистой прибылью (убытком) за период;

- величина в знаменателе в формуле расчета базовой и пониженной прибыли на акцию (средневзвешенное количество обыкновенных акций использованное) и взаимное согласование этих знаменателей.

В финансовой отчетности за 2007 год раскрытие показателя прибыли на акцию имеет следующий вид (таблица 4).

Таблица 4. Раскрытие показателя прибыли на акцию

| Прибыль на акцию | 2007 год | 2006 год |

| Базовая прибыль на акцию (долл.) | 1,29 | 1,06 |

| Прибыль согласно отчету о прибылях и убытках (тыс. долл.) | 538770 | 429806 |

| Количество акций (шт.) | 17222200 | 467472200 |

Финансовая отчетность Компании подготовлена в соответствии с международными стандартами финансовой отчетности (МСФО), действующими в странах Европейского Союза. Единицей учета в представленной финансовой отчетности Компании является доллар США (далее по тексту – доллар, в таблицах – USD).

Консолидированная финансовая отчетность Компании включает финансовую отчетность Корпорации Казахмыс, MKM, Kaz Kupfer Gmbh, АО «СК «Казахмыс», АО «Накопительный пенсионный фонд Казахмыс», АО «Жезказгангеология», ЗАО «РосКазМедь».

Доллар является функциональной валютой Компании, так как большая часть ее операций ведется в долларах. Функциональной валютой Корпорации Казахмыс является казахстанский тенгe, MKM – евро. При консолидации отчеты о прибылях и убытках дочерних организаций Компании переводятся в доллары по среднему обменному курсу.

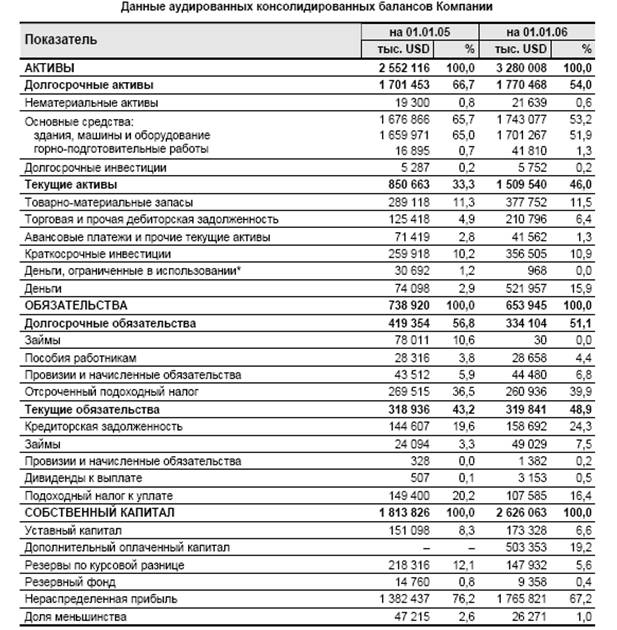

Аудит финансовой отчетности Компании, подготовленной в соответствии с МСФО, за 2006–2007 годы проводился аудиторской фирмой Ernst & Young (г. Лондон, Соединенное Королевство) в соответствии с международными стандартами аудита, применяемыми в Соединенном Королевстве и Ирландии. По мнению аудиторской фирмы Ernst & Young финансовая отчетность Компании за указанные годы во всех существующих аспектах достоверно отражает ее финансовое положение по состоянию на 01 января 2005–2006 годов, а также результаты ее деятельности и движение денег за указанные годы в соответствии с МСФО. (Приложение 1)

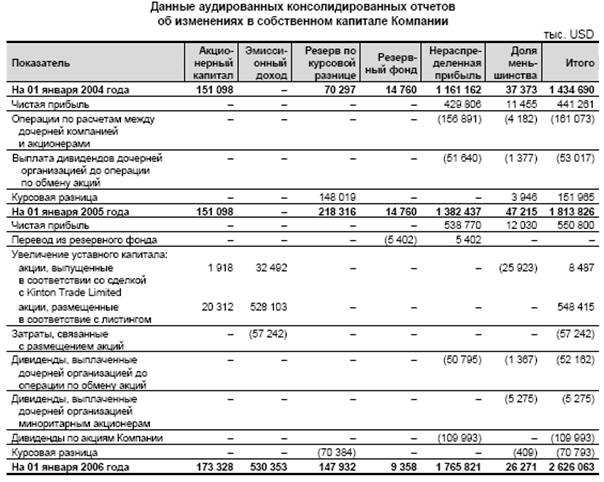

По данным аудированной консолидированной финансовой отчетности Компании ее собственный капитал увеличился за период с 01 января по 31 декабря 2005 года на 812,2 млн долларов (на 44,8%) за счет формирования дополнительного оплаченного капитала (премия по дополнительно выпущенным акциям Компании) в размере 503,4 млн долларов, размещения акций Компании на 22,2 млн долларов, прироста нераспределенного дохода на 383,4 млн долларов при снижении резервов по курсовой разнице на 70,4 млн долларов и резервного капитала на 5,4 млн долларов. (Приложение 2)

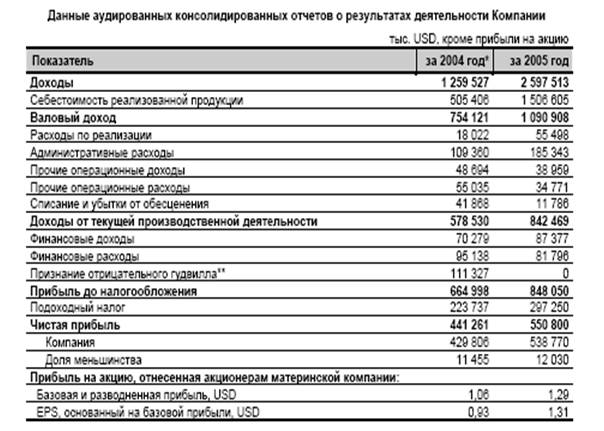

Согласно аудированной консолидированной финансовой отчетности Компании ее доходы от реализации продукции за 2007 год превысили аналогичные доходы 2006 года на 1,3 млрд долларов (в 2,1 раза). Основную долю в доходах Компании от реализации продукции в 2007 году составляли доходы от реализации катодной меди 53,0% от общей суммы реализации продукции (3,7 млрд долларов).

В 2007 году себестоимость продукции Компании превысила ее себестоимость 2006 года на 1,0 млрд долларов (на 3,1%), что в основном было обусловлено увеличением стоимости приобретаемого Компанией сырья. Себестоимость продукции, реализованной Компанией за 2004 год, составляла 40,1% в доходах от ее реализации, за 2005 год – 58,0%.

В 2007 году административные расходы Компании превысили ее аналогичные расходы 2006 года на 76,0 млн долларов (на 69,5%) в основном за счет роста расходов по заработной плате на 25,2 млн долларов (на 69,4%) и расходов по оплате юридических и других профессиональных услуг на 23,8 млн долларов (в 4,5 раза).

По данным аудированной консолидированной финансовой отчетности Компании в 2007 году ее чистая прибыль составила 550,8 млн долларов и превысила чистую прибыль 2007 года на 109,5 млн долларов (на 24,8%) (с учетом доли меньшинства). (Приложение 3)

Заключение

Проведенное исследование убедило нас в многоаспектности темы курсовой работы. Капитал предприятия формируется как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Основным источником финансирования является собственный капитал, который представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие доход.

В заключение необходимо сделать краткие выводы по результатам курсовой работы:

1) Собственный капитал предприятия включает различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов предприятия. Уставный капитал - это стартовый капитал, который необходим предприятию для производственной деятельности с целью получения в дальнейшем дохода.

Уставный капитал является основным показателем, характеризующим размер и состояние предприятия. Он отражается в сумме, указанной в учредительных документах как совокупность вкладов учредителей. Уставный капитал может представлять собой объявленный капитал, который отражает суммарную номинальную стоимость оплаченных эмитированных простых, привилегированных акций. Неоплаченный капитал отражает задолженность учредителей по вкладам в уставный капитал предприятия.

2) В качестве объекта исследования было выбрано АО Корпорация «Казахмыс». Основным видом деятельности Компании является добыча, переработка, металлургический передел, рафинирование и продажа меди и медной продукции, в том числе катодной меди и медной катанки.

После включения в октябре 2007 года простых акций Компании в официальный список Лондонской фондовой биржи Компания провела публичную продажу своих акций (IPO). В результате проведения IPO было продано 140.849.373 простых акций Компании, в том числе 58.434.025 дополнительно выпущенных акций и 82.415.348 акций, принадлежавших акционерам Компании.

Общее количество акций, разрешенных к выпуску - 750.000.001. Общее количество размещенных акций (только простые) - 467.474.200. Объем размещенных акций - 93.495 тыс. фунтов стерлингов. Объем размещенных акций - 173.328 тыс. долларов США.

Простые акции Компании (ISIN – GB00B0HZPV38) были включены в официальный список Лондонской фондовой биржи с 12 октября 2005 года и торгуются на ее основной площадке.

Крупные акционеры Компании приобрели ее акции путем их обмена на принадлежавшие им акции Корпорации Казахмыс, покупки акций Компании у ее других акционеров и приобретения новых акций Компании с использованием права преимущественной покупки.

Выплата дивидендов акционерам Компании зависит от доходов Корпорации Казахмыс и ее способности платить дивиденды. 23 мая 2007 года общее собрание акционеров Компании утвердило размер дивидендов по итогам 2005 года в расчете 20,7 пенсов (36,0 центов США) на одну ее простую акцию на общую сумму 110,0 млн долларов США.

3) Для обобщения информации о состоянии и движении уставного капитала в Типовом плане счетов бухгалтерского учета от 23 мая 2007 года 185 предназначены счета 5010 «Привилегированные акции», 5020 «Простые акции». Кредитовое сальдо счетов 5010, 5020 отражает величину уставного капитала, объявленного в учредительном договоре и уставе предприятия.

На счетах группы 5110 «Неоплаченный капитал» отражаются операции по внесению вкладов (имущественных взносов) в уставный капитал.

В АО «Казахмыс» счет 5110 полностью закрыт и не имеет дебетового сальдо, поскольку предприятие полностью сформировало свой уставный капитал, соответствующий размеру, зафиксированному в учредительных документах.

4) В соответствии с Типовым планом счетов бухгалтерского учета прибыль отчетного периода, направленная на выплату дивидендов и доходов участникам товариществ, отражается по дебету счета 5510 «Нераспределенная прибыль (убыток) отчетного года» и кредиту счета 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников».

5) Собственный капитал увеличился за период с 01 января по 31 декабря 2007 года на 812,2 млн долларов (на 44,8%).

Доходы от реализации продукции за 2007 год превысили аналогичные доходы 2006 года на 1,3 млрд долларов (в 2,1 раза). Основную долю в доходах Компании от реализации продукции в 2007 году составляли доходы от реализации катодной меди – 53,0% от общей суммы реализации продукции (3,7 млрд долларов).

По данным аудированной консолидированной финансовой отчетности Компании в 2007 году ее чистая прибыль составила 550,8 млн долларов и превысила чистую прибыль 2006 года на 109,5 млн долларов (на 24,8%).

Список использованной литературы

1. Послание Президента Республики Казахстан народу Казахстана от 06 февраля 2008 года «Рост благосостояния граждан Казахстана - главная цель государственной политики».

2. Энциклопедический словарь/ Под ред. И. А. Андриевского. - СПб: Издатели Ф. А. Брокгауз, И. Ф. Ефрон, 1990

3. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002

4. Закон «Об акционерных обществах» от 13 мая 2003 г.

5. Нурсеитов Э.О. Бухгалтерский учет в организациях/Учебное пособие. – Алматы,2006

6. Приказ Министра финансов РК от 23.05.2007 г. №185 «Об утверждении Типового плана счетов бухгалтерского учета».

7. Попова Л.А. Бухгалтерский учет на предприятии, Караганда; «Арко», 2005

8. Торшаева Ш.М. Теория бухгалтерского учета – Караганда: 2000г. – 155с.

9. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000

10. Международный стандарт финансовой отчетности №33 «Прибыль на акцию».

11. Скала Н.В., Скала В.И. Сборник типовых бухгалтерских проводок – изд. 8-е. – Алматы: Издательство LEM, 2005

12. Толпаков Ж.С. Бухгалтерский учет в организациях торговли. -Караганда, 2004

13. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-III.Алматы: Юрист, 2007

14. О налогах и других обязательных платежах в бюджет (Налоговый кодекс). Кодекс Республики Казахстан от 01.01.2009 г., - Алматы: Каржы-Каражат, 2009

15. Гражданский Кодекс Республики Казахстан (Общая часть). Комментарий (постатейный). В двух книгах. Книга 2. 2-е изд., испр. и доп., с использованием судебной практики/ Под ред. М.К.Сулейменова, Ю.Г.Басина. Алматы: Жеті жарғы, 2003

16. Международные стандарты финансовой отчетности. М.: Аскери, 2005.

17. Платова О.В. Международные стандарты финансовой отчетности. Краткий перекрестный конспект-комментарий// Вопросы учета и налогообложения. – 2006, №4

Приложение 1

|

|

Приложение 2

|

|

|

Приложение 3

© 2010 Интернет База Рефератов