Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Проблемы ипотечного кредитования и возможные методы усиления его роли в экономическом росте Республики Казахстан

Курсовая работа: Проблемы ипотечного кредитования и возможные методы усиления его роли в экономическом росте Республики Казахстан

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ХАРАКТЕРИСТИКА АО «ТЕМИРБАНК» И ЕГО СИСТЕМЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

1.1 Характеристика АО «Темирбанк»

1.2 Характеристика системы ипотечного кредитования в АО «Темирбанк»

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ АО «ТЕМИРБАНК» И ЕГО ССУДНОГО ПОРТФЕЛЯ

2.1 Анализ деятельности АО «Темирбанк»

2.2 Анализ ссудного портфеля АО «Темирбанк»

3. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ В КОММЕРЧЕСКИХ БАНКАХ ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ

3.1 Сущность и роль ипотечного кредитования в деятельности банка

3.2 Система ипотечного кредитования в Республике Казахстан

3.3 Проблемы ипотечного кредитования и перспективы его развития

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Ипотека, то есть обеспечение исполнения различных финансовых, экономических гражданско-правовых обязательств с использованием залога недвижимого имущества, традиционно служит в странах с развитой рыночной экономикой одним из важнейших инструментов обеспечения нормального функционирования финансово-экономического механизма, поддержания на должном уровне платежной дисциплины, надежной гарантией прав и законных интересов кредиторов, одним из наиболее эффективных способов перехода ресурсов в руки рентабельно действующих собственников.

Существующая в Республике Казахстан проблема неплатежей, сложившаяся атмосфера всеобщего взаимного недоверия хозяйствующих субъектов, большое количество банкротств предпринимательских структур, повальная задолженность юридических и физических лиц бюджетам различных уровней, а также задолженность самих бюджетов по оплате труда и другим выплатам, зависимость платежеспособности коммерческих организаций от перемен политического климата – все это обусловливает необходимость существенного ужесточения контроля при совершении крупных коммерческих сделок. Такая ситуация приводит к тому, что происходит разрыв сложившихся связей, существуют трудности с формированием каналов сбыта, возникают проблемы финансирования крупных сделок.

В этой связи расширение применения ипотеки как способа обеспечения возвратности ипотечных кредитов должно позволить в значительной степени повысить интеграционные тенденции, а также разблокировать препятствия на пути развития хозяйственных связей, повысить надежность капиталовложений, а также дать импульс жилищному строительству и ряду других отраслей национальной экономики.

Ипотека является в настоящее время одним из эффективных инструментов решения многих важных социальных, экономических и правовых проблем, существующих в нашей стране. Тем не менее, по мнению многих специалистов, в экономическом аспекте у ипотечного кредитования имеется наряду с большими перспективами и существенные проблемы.

Решить эти проблемы непросто, но, с другой стороны, не делая попыток к их решению, невозможно повысить эффективность ипотечного кредитования. Все вышесказанное подтверждает актуальность и практическую значимость темы курсовой работы.

Цель курсовой работы заключается в анализе основных проблем ипотечного кредитования и рассмотрении возможных методов усиления его роли в экономическом росте Республики Казахстан.

В рамках поставленной цели в работе сформулированы следующие задачи:

- охарактеризовать АО «Темирбанк» и его систему ипотечного кредитования;

- изучить экономическую сущность ипотеки, ипотечного кредитования, а также определить его место в совокупности банковских операций;

- исследовать проблемы участия банков в ипотечном кредитовании;

- проанализировать проблемы и перспективы развития ипотечного кредитования в Республике Казахстан.

Объект исследования Дочерняя организация «БТА» АО «Темирбанк».

Предметом рассмотрения в курсовой работе является рынок ипотечного кредитования в Республике Казахстан

Нормативную базу курсовой работы составили: Закон РК «О банках и банковской деятельности в Республике Казахстан»; Закон Республики Казахстан «О денежной системе Республики Казахстан»; Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты по вопросам банковской деятельности».

Теоретической, методологической базой курсовой работы послужили научные положения, опубликованные в работах таких ученых как: Кожагапанов Е.Ю., Сейткасимов Г.К., Жамшиев Б.Э.

1. ХАРАКТЕРИСТИКА АО «ТЕМИРБАНК» И ЕГО СИСТЕМЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

1.1 Характеристика АО «Темирбанк» история, организационная структура, внешняя среда

Акционерное общество «Темирбанк» основано 26 марта 1992 года. Головной офис расположен в городе Алматы. Филиальная сеть банка насчитывает 21 филиал и более 120 точек продаж, представленных практически во всех областных центрах Казахстана и городах с численностью населения свыше 50 000 человек. «Темирбанк» - один из крупнейших банков Казахстана и всей Средней Азии.

Полное наименование - Дочерняя организация Акционерного общества «Банк ТуранАлем» - Акционерное общество «Темирбанк».

План продаж в 2009 году основан на качественном и количественном расширении линейки кредитных и депозитных продуктов, а также развитии инновационных технологий, среди которых Интернет и SMS-банкинг и карточные продукты.

Темирбанк - обладатель крупнейшей сети Филиалов, расположенных на всей территории Республики Казахстан. Филиалы и структурные подразделения Банка находятся практически во всех значительных населенных пунктах. Более четырех лет назад Банком создана собственная расчетная система, охватывающая все операционные подразделения и обеспечивающая расчеты клиентов как внутри банка, так и на межбанковском рынке.

Создание и функционирование, правовое регулирование банковской деятельности АО «Темирбанк» осуществляется Конституцией Республики Казахстан, другими законами, нормативными актами Республики Казахстан.

АО «Темирбанк» действует на основании Устава, который принимается его участниками, взаимоотношения банков с клиентами строятся на основе договоров. Банк и предприятия, вступая в договорные отношения, друг с другом, стремятся к осуществлению своих хозрасчетных интересов, эффективному сотрудничеству.

Надзор за деятельностью АО «Темирбанк» осуществляют учреждения НБ РК, которые контролируют соблюдение обязательных экономических нормативов с целью поддержания надежности и ликвидности банковской системы (инструкция НБ РК от 16 января 2004 г. N 110-И «Об обязательных нормативах банков») и проверяют правильность исполнения банковского законодательства и нормативных актов НБ РК.

Основная задача АО «Темирбанк» это дальнейшее развитие ориентированной на интересы клиентов региональной финансовой группы, которая предоставляет в Казахстане и соседних странах услуги на всех сегментах финансового рынка (банковском, страховом, пенсионном, ценных бумаг, лизинговом), высоко ценит свою репутацию, работает по европейским стандартам, эффективно использует свой капитал и человеческие ресурсы.

В обеспечение кредитов приняты высоколиквидные активы в виде гарантий банков второго уровня, денег, залогов недвижимого и движимого имущества.

С начала деятельности АО «Темирбанк» одобрены к финансированию 33 инвестиционных проекта на сумму 842,9 млн. долларов США с участием Банка 463,9 млн. долларов США, в том числе в 1 полугодии – 7 проектов на сумму 351,6 млн. долларов США с участием Банка 120,5 млн. долларов США. Освоение по одобренным с начала деятельности Банка инвестиционным проектам составило 259,3 млн. долларов США, в том числе в 1 полугодии 2009 года – 71,6 млн. долларов США.

С момента основания банк в своей деятельности придерживается принципов универсальности, то есть оказания своим клиентам комплекса высококачественных банковских услуг по всем направлениям, включая открытие и обслуживание текущих счетов, выпуск и обслуживание международных пластиковых карт VISA, открытие и ведение срочных вкладов, кредитование, а также быстрые переводы денег, продажу дорожных чеков и предоставление персональных сейфов.

Являясь постоянным активным участником обсуждения и внедрения принципов корпоративного управления в Казахстане, АО «Темирбанк» считает, что корпоративное управление, раскрытие информации, организация взаимоотношений с инвесторами, внедрение эффективных систем внутреннего контроля и аудита являются важнейшими условиями, определяющими способность казахстанского рынка ценных бумаг привлекать инвестиции.

Комплексный подход в обслуживании клиентов, совершенствование систем управления работой для достижения максимальной эффективности, баланса рискованности и доходности операций определили успех АО «Темирбанк» на рынке Казахстана.

Коммерческая деятельность АО «Темирбанк» включает расчетно-кассовое обслуживание физических и юридических лиц, услуги по дебетовым и кредитным карточкам, а также торговое и проектное финансирование бизнеса.

Одним из основных направлений является прием депозитов и предоставление ссуд и кредитных инструментов в тенге и иностранной валюте. АО «Темирбанк» также является одним из ведущих операторов на рынке ценных бумаг и валютной бирже в Казахстане и оказывает консультационные и экспертные услуги по инвестированию в РК и странах СНГ.

Основа работы АО «Темирбанк» - принцип ответственного кредитования и прозрачности бизнеса.

Благодаря передовым технологиям кредитования банк предлагает клиентам простые и быстрые решения, объективные условия и стремится к взаимовыгодному партнерству.

В АО «Темирбанк» принят Кодекс ответственного кредитования.

Анализ коэффициентов АО «Темирбанк» представлен в таблице 1.1

Таблица 1.1 - Анализ коэффициентов АО «Темирбанк»

| Коэффициентный анализ активов | 2007 | 2008 | 2009 |

| Коэффициент опережения (Ко = Тр ссудных активов/ Тр суммы активов) | - | 1,06 | 1,04 |

| Оперативность размещения собственных средств (Эсс = СС/Кредитные вложения) | 0,25 | 0,19 | 0,17 |

| Оперативность размещения привлеченных средств (Эсс = ПС/Кредитные вложения) | 1,83 | 1,93 | 1,96 |

| Оперативность размещения собственных средств (Эсс = СС/АПД) | 0,19 | 0,09 | 0,09 |

| Оперативность размещения привлеченных средств (Эсс = ПС/АПД) | 0,87 | 0,89 | 0,95 |

| Реальная цена кредитных ресурсов | |||

| РЦкр = Средневзвешенная цена ресурсов / (100% Норма отчислений в ФОР)*100% | 7,32 | 8,37 | 6,29 |

| Минимальный необходимый объем дохода | |||

| НОД = ИБ + ПлБ | 1 286 008,00 | 1 691 234,00 | 2 642 877,00 |

| Издержки банка | 987 524,00 | 1 213 743,00 | 1 476 694,00 |

| Платежи в бюджет | 398 484,00 | 487 491,00 | 1 214 183,00 |

| Процентная маржа | |||

| Пм = НОД/объем кредитных вложений*100% | 5,23 | 4,55 | 5,43 |

| Рентабельность активов | |||

| ROA= Прибыль / Активы | 0,0143 | 0,0123 | 0,0231 |

В таблице 1.1 приведены основные коэффициенты, характеризующие деятельность АО «Темирбанк».

Значения, полученные в результате расчета коэффициента опережения, говорят о том, что рост ссудных активов происходит с более высокими темпами, нежели рост общего объема активов.

Это показывает, что банк активно размещает привлеченные средства, расширяет клиентскую базу и увеличивает долю процентных доходов по кредитным операциям.

Маржа банка имеет достаточно высокое значение, т.к. в среднем в РК ее значение не превышает 5%.

Показатели оценки процентной маржи, спрэда и внутренней стоимости операций представлены в таблице 1.2

Таблица 1.2 - Показатели оценки процентной маржи, спрэда и внутренней стоимости операций

| Наименование показателя | Формула расчета | 2007 год | 2008 год | 2009 год |

| Показатели оценки процентной маржи, спрэда и внутренней стоимости операций | ||||

| 1. Чистая процентная маржа | Чистый процентный доход / Средняя стоимость доходных активов | 0,043 | 0,028 | 0,035 |

| 2. Чистая непроцентная маржа | Чистый непроцентный доход / Средняя стоимость активов | 0,001 | 0,008 | 0,004 |

| 3. Коэффициент внутренней стоимости операций | (Совокупные расходы - дополнительные доходы) / Доходные активы | 0,119 | 0,126 | 0,101 |

| 4. Спрэд | Процентные доходы / Доходные активы - Процентные расходы / Обязательства | 0,045 | 0,029 | 0,036 |

Рассмотрим эти показатели подробнее:

1) Чистая процентная маржа характеризует степень прибыльности работающих активов.

Данный показатель имеет нестабильную тенденцию и составляет 3-4%. Это минимальное допустимое значение, говорит о высоком уровне проблемных ссуд в банке и сопровождается повышением риска.

Этим объясняется превышение прочих расходов над прочими доходами, так как основная часть расходов – это резервы на возможные потери по ссудам.

2) Чистая непроцентная маржа характеризует степень прибыльности банка, эффективность комиссионных операций.

Динамика показателя имеет повышательную тенденцию, что свидетельствует о снижении общего риска банка.

3)..Коэффициент внутренней стоимости операций характеризует минимальную, не приносящую прибыль цену банковского продукта. К 2009 г. динамика имеет тенденцию к снижению, следовательно, можно оценить показатель с положительной точки зрения.

4) Спрэд характеризует разброс процентных ставок между размещением и привлечением средств.

Спрэд снизился с 4,5% до 3,6%, что отражает падение процентного риска.

В целом показатели оценки процентной маржи, спрэда и внутренней стоимости операций имеют скачкообразную динамику, это означает, что АО «Темирбанк» не управляет данными показателями.

Анализ обязательных нормативов АО «Темирбанк» представлен в таблице 1.3.

Таблица 1.3- Анализ обязательных нормативов АО «Темирбанк»

| Условное обозначение | Название норматива | Допустимое значение норматива | Фактическое значение норматива | |||

| 2007 | 2008 | 2009 | ||||

| Н1 | Достаточности капитала |

min 10% min 11% |

12,5 | 10,3 | 11,3 | |

| Н2 | Мгновенной ликвидности | min 15% | 52,9 | 44,3 | 31,4 | |

| Н3 | Текущей ликвидности | min 50% | 74,5 | 56,4 | 52 | |

| Н4 | Долгосрочной ликвидности | max 120% | 76 | 113,7 | 97,5 | |

| Н5 | Общей ликвидности | min 20% | 38,4 | - | - | |

| Н6 | Максимальный размер риска на одного заемщика или группу связанных заемщиков | max 25% | 21,4 | 19,4 | 21,7 | |

| Н7 | Максимальный размер крупных кредитных рисков | max 800% | 482,5 | 541,5 | 361,2 | |

| Н9.1 | Совокупная величина кредит. рисков, на акционеров (участников) | max 50% | 0 | 0 | 0 | |

| Н10.1 | Совокупная величина кредитов и займов, выданных инсайдерам | max 3% | 0,6 | 0,9 | 2,3 | |

| Н12 | Использование собственных средств для приобретение долей других юридических лиц | max 25% | 0 | 0 | 0 | |

В целях контроля за способностью АО «Темирбанк» обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной и общей ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов, а также отношение его ликвидных активов (наличных денежных средств, требований до востребования, краткосрочных ценных бумаг, других легко реализуемых активов) и суммарных активов.

В анализируемом периоде АО «Темирбанк» выполнял все обязательные нормативы в соответствии с требованиями Национального Банка Республики Казахстан.

1.2 Характеристика системы ипотечного кредитования в АО «Темирбанк» (виды, схемы погашения, условия)

АО «Темирбанк» с конца 2001 года начал предоставлять ипотечные кредиты на приобретение жилья на первичном рынке в рамках реализации «Программы ипотечного кредитования жилищного строительства в Республике Казахстан».

Роль АО «Темирбанк» в реализации данной Программы заключается в организации схемы по финансированию, строительству и реализации жилья с использованием механизма ипотечного кредитования.

В результате реализации Программы на данный момент:

- выдано более 300 ипотечных займов на сумму 2,4 млрд. тенге;

- введено в эксплуатацию жилья общей площадью 160 тыс. кв.м., ведется строительство жилья общей площадью 260 тыс. кв.м.

Кроме того, при объеме финансирования жилищного строительства 10,7 млрд. тенге, из которых 5,1 млрд. тенге являются бюджетными, налоговые поступления в бюджет по самым грубым расчетам составляют не менее 1,5 млрд. тенге.

На сегодняшний день АО «Темирбанк» предлагает самые гибкие условия кредитования. (см. Таблицу1.4)

Таблица 1.4 - Условия кредитования в зависимости от вида ипотечного кредитования АО «Темирбанк»

| Условия кредитования | Сенiм | Стандартный | Народный | Свободный | Ремонтный | Бюджетный |

| Срок кредитования | 12-120 мес. | 12-180 мес. | 12-180 мес. | 12-120 мес. | 12-120 мес. | 12-180 мес. |

| Первоначальный взнос, от: | 10% | 15% | 15% | 30% | 0% | 15% |

| Мораторий на досрочное погашение: | 12 мес. | 0 мес. | 12 мес. | 6 мес. | 12 мес. | 24 мес. |

| % ставка, годовых: | - | 13.2-14.2 | 12.4-12.8 | - | 13.7-16.7 | 12.2-12.6 |

| % ставка (фиксированная), годовых: | 19 | 17-19 | 16.5-17.5 | 18-20 | 19-21 | 15.5-16.5 |

| Сумма кредита: | до 6 000 000 тнг. | не ограничена | до 6 000 000 тнг. | не ограничена | не ограничена | до 6 000 000 тнг. |

Ипотечное кредитование приобретения жилья, построенного в рамках

Программы развития ипотечного кредитования и жилищного строительства возможно:

- при условии первоначального взноса от 30% стоимости жилья, срок 10 лет, фиксированная ставка вознаграждения 9,95% годовых, валюта займа - тенге;

- при условии первоначального взноса от 20% стоимости жилья, срок 10 лет, фиксированная ставка вознаграждения 10,00% годовых, валюта займа – тенге.

Требования: - страхование недвижимого имущества предоставляемого в качестве залогового обеспечения.

Ипотечное кредитование приобретения прочего жилья, осуществляемого совместно с АО «Казахстанская Ипотечная Компания»:

- срок от 3-х до 15 лет;

- первоначальный взнос не менее 15% от стоимости жилья.

Ставка вознаграждения 13,6% годовых пересматривается 2 раза в год на величину изменения индекса инфляции по данным Агентства Республики Казахстан по статистике либо НБ Республики Казахстан, валюта займа - тенге.

Требования:

- страхование недвижимого имущества предоставляемого в качестве залогового обеспечения;

- страхование от несчастных случаев;

- при оплате первоначального взноса от 15 до 30% от стоимости квартиры необходимо страхование гражданско-правовой ответственности.

Возможно предоставление 100% займа для приобретения жилья при предоставлении дополнительного залогового обеспечения.

В случае отсутствия или недостаточности средств клиента для оплаты первоначального взноса предлагается оформление займа для указанной цели под дополнительный залог.

Требуется использовать более гибкие подходы к развитию системы ипотечного кредитования, а именно необходимо поэтапное приближение к двухуровневой ее модели при ускоренном формировании первичного рынка ипотечных кредитов с использованием разнообразных переходных форм, приспособленных к особенностям платежеспособного спроса разных категорий и слоев населения с дифференциацией по регионам, а также учитывая ограниченность финансовых ресурсов.

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ АО «ТЕМИРБАНК» И ЕГО ССУДНОГО ПОРТФЕЛЯ

2.1 Анализ деятельности АО «Темирбанк»

В течение 2009 года ожидание структурных преобразований в результате продажи государственного пакета акций Национального Банка Казахстана обусловили снижение темпов развития основных направлений бизнеса АО «Темирбанк».

Консолидированный бухгалтерский баланс на конец 2008 года представлен в таблице 2.1

Таблица 2.1 - Консолидированный бухгалтерский баланс на конец 2008 года, в тыс. тенге

| Наименование | Примечание | 2008 | 2007 | отклонение | |

| Абсолютное, тыс. тнг | относительное, % | ||||

| Активы | |||||

| Денежные средства и их эквиваленты | 5 | 4670746 | 2007457 | 2663289 | 142,9794 |

| Средства в финансовые учреждения | 6 | 2224440 | 4197115 | -1972675 | 288,6819 |

| Займы клиентам | 7 | 85875475 | 87246362 | -1370887 | 201,5964 |

| Основные средства | 9 | 271826 | 166043 | 105783 | 161,0843 |

| Нематериальные активы | 10 | 6537 | 8314 | -1777 | 227,1837 |

| Актив по текущему подоходному налогу | 55453 | 6167 | 49286 | 111,1211 | |

| Активы по отсроченному подоходному налогу | 17 | 2856 | - | 2856 | 100 |

| Прочие активы | 11 | 201610 | 149465 | 52145 | 174,1357 |

| Итого активов | 93308943 | 93780923 | -471980 | 200,5058 | |

| Обязательства | |||||

| Займы, полученные от финансовых учреждений | 12 | 44296098 | 41225479 | 3070619 | 193,068 |

| Выпущенные долговые ценные бумаги | 13 | 38197354 | 42059595 | -3862241 | 210,1113 |

| Прочие обязательства | 36313 | 119381 | -83068 | 428,7555 | |

| Итого обязательств | 82529765 | 83404455 | -874690 | 201,0598 | |

| Капитал | 0 | ||||

| Уставной капитал | 14 | 5615004 | 5615004 | 0 | 200 |

| Нераспределенный доход | 5158304 | 4758656 | 399648 | 192,2523 | |

| Капитал, приходящийся не акционеров материнской компании | 10773308 | 10373660 | 399648 | 196,2904 | |

| Доля меньшинства | 5870 | 2808 | 3062 | 147,8365 | |

| Итого капитала | 10779178 | 10376468 | 402710 | 196,264 | |

| Итого обязательств и капитала | 93308943 | 93780923 | -471980 | 200,5058 | |

Проанализируем основные показатели консолидированного бухгалтерского баланса.

Рассматривая показатели активов за два отчетных года можно сделать вывод, что происходит уменьшение активов банка на 471980 тыс. тенге.

Итог обязательств также имеет тенденцию к уменьшению на 874690тыс. тенге или на 1% по сравнению с 2007 годом.

Доля меньшинства, наоборот, увеличивается в 2008 году почти в 2 раза или на 52 %.

Итого капитала также имеет возрастающий показатель в 2008 году, увеличиваясь на 4% по сравнению с 2007 годом.

Итого обязательств и капитала в 2008 году уменьшается на 471980 тыс. тенге по сравнению с 2007 годом.

Консолидированный отчет о прибылях и убытках АО «Темірбанк» представлен в таблице 2.1

Таблица 2.2 - Консолидированный отчет о прибылях и убытках АО «Темірбанк», в тыс. тенге

| Наименование | Примечание | 2008 | 2007 | отклонение | |

| абсолютное | относительное | ||||

| Процентные доходы | |||||

| Займы клиентам | 13125233 | 12374975 | 750258 | 194,2839 | |

| Средства в финансовые учреждения | 377017 | 517318 | -140301 | 237,2134 | |

| Вклады до востребования | 28712 | 12067 | 16645 | 142,0277 | |

| 13530962 | 12904360 | 626602 | 195,3691 | ||

| Процентные расходы | |||||

| Средства финансовых учреждений | (5417067) | (4495125) | 921942 | 182,9808 | |

| Выпущенные долговые ценные бумаги | (4298311) | (3699492) | 598819 | 186,0685 | |

| (9715378) | (8194617) | 1520761 | 184,3469 | ||

| Чистый процентный доход | 3815584 | 4709743 | -894159 | 223,4344 | |

| Резерв под обесценение кредитов | 8 | (1253352) | (1547958) | -294606 | 223,5054 |

| Чистый процентный доход после учета обесценивания | 2562232 | 3161785 | -599553 | 223,3996 | |

| Доходы в виде комиссионных и сборов | 15 | 170796 | 263473 | -92677 | 254,2618 |

| Расходы в виде комиссионных и сборов | 15 | (193377) | (149681) | 43696 | 177,4037 |

| Чистые расходы/доходы в виде комиссионных и сборов | 15 | (22581) | (113792) | -91211 | 603,9281 |

| Доходы за минусом расходов по курсовой разнице | (58970) | 865159 | -806189 | 1567,117 | |

| Прочий операционный доход | 8411 | 17640 | -9229 | 309,7254 | |

| Непроцентные расходы/доходы | (50559) | 882799 | -832240 | 1846,077 | |

| Зарплата и связанные с ней выплаты | 16 | (835892) | (766047) | 69845 | 191,6443 |

| Административные и прочие операционные расходы | (893793) | (848824) | 44969 | 194,9687 | |

| Налоги, помимо подоходного налога | (104014) | (113343) | -9329 | 208,969 | |

| Износ и амортизация | 9,10 | (67352) | (54167) | 13185 | 180,4237 |

| Прочие резервы | 8 | - | (60000) | 60000 | 100 |

| Непроцентные расходы | (1901051) | (1842381) | 58670 | 196,9138 | |

| Прибыль до расходов по налогу на прибыль | 588041 | 2315995 | -1727954 | 493,8492 | |

| Расходы по налогу на прибыль | 17 | (188393) | - | ||

| Прибыль за отчетный год | 399648 | 2315995 | -1916347 | 679,5087 | |

Рассматривая таблицу 2.1 можно сделать вывод, что процентные доходы увеличиваются на 4,6% и составляют к 2008 году 13530962 тыс. тнг. Процентные расходы также имеют тенденцию к увеличению, возрастают в 1,2 раза или 16 %.

Чистый процентный доход к 2008 году уменьшается на 5% к 2008 году.

Чистый процентный доход после учета обесценивания также имеет тенденцию к уменьшению на 599553 тыс. тенге или на 5%.

Чистые расходы/доходы в виде комиссионных и сборов уменьшаются в 2008 году в 5 раз, непроцентные расходы/доходы уменьшаются в 17,5 раз.

Непроцентные расходы увеличиваются на 3%.

Прибыль до расходов по налогу на прибыль уменьшается к 2008 в 4 раза.

Прибыль за отчетный год к 2008 году также имеет тенденцию к уменьшению, убывая в 5,8 раз.

Несмотря на рост активов, кредитного портфеля и депозитной базы по сравнению с 2008 годом, темпы роста основных показателей банка значительно уступали банкам-конкурентам. В результате по итогам года АО «Темирбанк» уступил позиции по ряду показателей, и доля банка на основных финансовых рынках снизилась.

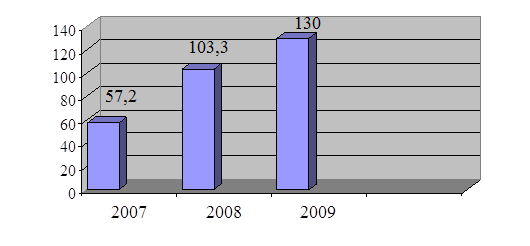

Так за январь-декабрь 2009 года совокупные активы банковской системы выросли на 55%, а доля АО «Темирбанк» в совокупных активах БВУ снизилась с 19,6% до 15,9%. (см. Рисунок 2.1)

Рисунок 2.1 – Активы АО «Темирбанк»

Активы АО «Темирбанк» выросли за отчетный год на 26% и составили на конец декабря 130 млрд. тенге. Рост активов происходил главным образом за счет роста объема кредитного портфеля клиентам (на 31,8 млрд. тенге).

К концу года объем кредитного портфеля нетто вырос до 82,7 млрд. тенге, что на 62% больше показателя прошлого года.

При этом последовательно росла доля кредитного портфеля в активах банка с 50% до 64%. Однако по итогам года АО «Темирбанк» несколько уступил позиции на рынке банковского кредитования, за январь-декабрь его доля снизилась с 18,6% до 17,2% от общего объема выданных кредитов клиентам банков на конец года. (Доля АО «Казкоммерцбанк» возросла с 24,4% до 29,2%; АО «Банк ТуранАлем» - с 20,3% до 23,2%).

Одновременно наблюдалась обратная тенденция снижения вложений в ценные бумаги (на 14,9 млрд. тенге или 49%), что в отчетном году было характерно для банковской системы в целом и связано с общей тенденцией снижения уровней доходности по государственным ценным бумагам.

Их доля в активах АО «Темирбанк» снизилась с 29% до 12%, причем весь последний квартал нарушался пороговый нижний предел 10% по этому показателю.

Обязательства АО «Темирбанк» указаны на рисунке 2.2.

Рисунок 2.2 Обязательства АО «Темирбанк»

Обязательства банка достигли 121,9 млрд. тенге (рост 28%), за счет увеличения депозитной базы средств и депозитов клиентов до 97,2 млрд. тенге (рост на 25%), межбанковских депозитов (рост в 10 раз или на 5,4 млрд. тенге) и займов банков и финансовых организаций (рост в 3,3 раза или на 5,2 млрд. тенге).

В структуре обязательств наблюдается увеличение доли депозитов банков (с 0,6% до 4,9%) и межбанковских займов (с 2,4% до 6,2%).

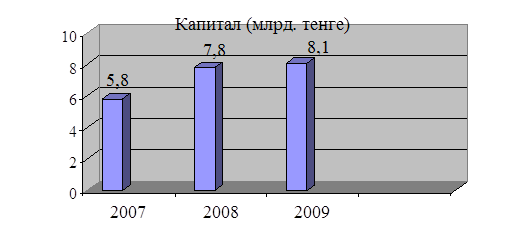

Собственный капитал на конец 2009 года составил 8 053,6 млн. тенге, увеличившись на 2,7%. Размеры уставного капитала сохранились на уровне 2009 года (5 422,6 млн. тенге). Низкие темпы роста капитала банка в течение всего года являлись ограничительным фактором роста активов банка и объемов привлечения ресурсов.

Собственный капитал банков второго уровня за 2009 год вырос на 24%, в итоге доля АО «Темирбанк» в совокупном капитале банковской системы снизилась с 8,3% до 6,6% на конец года. (Доля АО «Казкоммерцбанк» возросла с 14,9% до 17,8%; доля АО «Банк ТуранАлем» возросла с 11,2% до 14,4%) Доходы АО «Темирбанк» выросли на 42,3% по сравнению с 2009 годом (22,2 млрд. тенге).

Размеры отчислений в резервы увеличились в 2,3 раза и составляли на конец 2009 года 37,8% получаемого процентного дохода. Поэтому чистый операционный результат (прибыль до формирования резервов) вырос в 2,2 раза, тогда как размер чистой прибыли за 2009 год после отчислений в резервы составил 233,7 млн. тенге, оставшись практически на уровне предшествовавшего года (рост на 1,4%).

Исполнение пруденциальных нормативов можно рассмотреть в таблице 2.3.

Таблица 2.3 – Исполнение пруденциальных нормативов АО «Темирбанк»

| Показатель | 2009 | 2008 |

| 1 | 2 | 3 |

| Капитал 1 уровня | 7 199 121 | 6 630 601 |

| Капитал 2 уровня | 3 749 119 | 3 628 150 |

| Собственный капитал | 10 702 516 | 9 936 241 |

| Коэффициент достаточности капитала 1 уровня | 0.053 | 0.061 |

| Коэффициент достаточности собственного капитала | 0.113 | 0.163 |

| Коэффициент ликвидности | 0.581 | 0.948 |

| Инвестиции в нефинансовые активы к капиталу | 0.483 | 0.705 |

Пруденциальные нормативы. Значительный рост активов усилил напряженность в показателях достаточности капитала.

Предельного значения достигли К1 - коэффициент достаточности капитала первого уровня (0,053 при нормативном значении 0,06), К2 - коэффициент достаточности собственного капитала (0,113 при нормативном значении 0,12).

Имеется достаточный запас ликвидности по показателю К4 (0,581 при нормативном значении 0,3). После продажи в конце июля 2009 года основных средств на сумму 2 млрд. тенге АО «Темирбанк» исполняет норматив К5 - инвестиции в нефинансовые активы к капиталу.

При росте общего размера полученного дохода более быстрыми темпами росли доходы от кредитования (на 88%). Но доходность кредитного портфеля клиентам брутто продолжала снижаться - с 17,3% до 15% годовых на конец года.

Рост размеров кредитного портфеля АО «Темирбанк» сопровождался некоторым увеличением объема просроченной и блокированной задолженности, однако, ее доля в портфеле-брутто оставалась в пределах допустимых значений – 2,6%. Долги, списанные в убыток, выросли за год на 2,67 млрд. тенге (рост на 43%).

Удельный вес стандартных кредитов в портфеле банка за год снизился с 88,9% до 82,6%. В 2,6 раза вырос объем безнадежных кредитов, достигнув 1,345 млрд. тенге, значительно увеличились объем и доля сомнительных кредитов (рост в 11,4 раза). Долги, списанные в убыток, выросли за год на 2,67 млрд. тенге (рост на 43%).

На конец 2009 года портфель проблемных кредитов АО «Темирбанк» составлял 10,5 млрд. тенге (основного долга), из них 5,6 млрд. тенге – задолженность юридических лиц на внебалансовых счетах, 4,5 млрд. тенге – на балансовых (просроченных) счетах, 5,5 млн. тенге – задолженность частных лиц и 361,5 млн. тенге – долги 2003-2005 гг.

Для решения возникших проблем АО «Темирбанк» в 2007 году создал Департамент проблемных займов, оценки и реализации залогового имущества. По итогам года было проведено погашение по проблемным кредитам в общей сумме 3,016 млрд. тенге, в том числе по балансовым (просроченным более 10 дней) счетам 2,73 млрд. тенге и по внебалансовым счетам 287 млн. тенге. От реализации имущества во внесудебном порядке поступило 96,3 млн. тенге.

В результате интенсивного наращивания кредитного портфеля к концу 2009 года валовые процентные доходы достигли 12 млрд. тенге и стали преобладать в общем объеме валовых доходов. Их удельный вес вырос с 46% до 54%.

Обратная картина сложилась по портфелю ценных бумаг, доходы по которым снизились на 11% по сравнению с уровнем 2008 года в результате снижения объема инвестиций в ценные бумаги.

Продолжавшаяся с 2008 года тенденция снижения доходности портфеля ценных бумаг, с мая 2009 года перешла в рост. Рост доходности был вызван реструктуризацией портфеля и значительным сокращением доли краткосрочных государственных ценных бумаг с низкой доходностью.

В итоге на конец отчетного года доходность по процентному доходу портфеля ценных бумаг достигла 9,57%, незначительно превысив уровень прошлого года 9,41%.

В целом при тенденции к снижению средних ставок рынка доходность процентных активов стабилизировалась на уровне прошлого года, достигнув к концу года 13,88% годовых.

Значительное внимание АО «Темирбанк» уделял проблемам непроцентных доходов. В 2009 году в банке начал работать Тарифный Комитет, в функции которого входит мониторинг предложения услуг на финансовых рынках другими банками и разработка собственной тарифной политики, с учетом позиций банка в регионе. Размер полученных валовых непроцентных доходов вырос до 22% в отчетном году.

Комиссионные доходы банка увеличились на 33,5%, 4,5 млрд. тенге. Вследствие стабилизации валютного рынка и снижения ставок доходности по ценным бумагам уменьшились размеры чистого дохода дилинга (на 23,1%).В целом уровень чистых непроцентных доходов вырос на 12,7%.

Однако, в основном его увеличение достигнуто за счет прочих доходов (доходов от реализации основных средств)

Продолжалась работа по оптимизации расходов АО «Темирбанк».

Операционные расходы (расходы на содержание банка) выросли на 20% только за счет значительного роста (в 5,3 раза) прочих расходов (расходов по недоамортизированной части выбывших основных средств).

Непосредственно по содержанию банка расходы в 2009 году удалось снизить: затраты на персонал Банка на 16,5 %; общехозяйственные расходы на 18,5%, налоги и сборы на 37,2% от уровня 2008 года.

Стремление к поддержанию приемлемого уровня спрэда не позволяло устанавливать высокие ставки вознаграждения по депозитным ресурсам. В результате обязательства АО «Темирбанк» за год выросли лишь на 28%, что значительно ниже, чем в целом по банковской системе.

Рост депозитов клиентов в 2009 году составил 25% от начала года. Банк утратил лидирующие позиции на депозитном рынке. Доля АО «Темирбанк»за 2008 – 2009 снизилась с 26,5% до 22,2%. (Доля АО «Казкоммерцбанк» возросла с 17,9% до 23,5%; доля АО «Банк ТуранАлем» возросла с 15,6% до 23,8%). В итоге удалось остановить негативную тенденцию 2008 года и добиться увеличения величины спрэда с 7,8% до 8,4% на конец декабря 2009 года.

Сохранение размеров прибыли на уровне 2009 года, при одновременном росте активов банка ухудшило показатель возврата на средние активы (ROA) - 0,22% (в 2008 г. – 0,33%).

Также, несмотря на отсутствие роста в 2009 году размеров уставного капитала АО «Темирбанк» ухудшился показатель возврат на средний уставный капитал (ROE) с 6,14% до 4,31% на конец года.

Отметим, что у банков-конкурентов наблюдался рост этих показателей, несмотря на то, что их активы и капитал росли более высокими темпами.

2.2 Анализ ссудного портфеля АО «Темирбанк»

За 2009 г. АО «Темирбанк» получено доходов 335 116 тыс. тенге, расходы составили 449 463 тыс. тенге или убытки в размере 114 347 тыс. тенге, но наблюдается динамика увеличения доходной части и сокращения расходов, так за декабрь получена чистая прибыль в размере 178 тыс. тенге.

По состоянию на 01.01.2009 г. ссудный портфель АО «Темирбанк» составил 711 млн. тенге, или возрос по сравнению с данными на начало отчетного периода 6,6 раза (на 604 млн. тенге).

На долю кредитов выданных в иностранной валюте приходиться 21,8%, на долю кредитов выданных в тенге 78,2%.

Получение доходов от кредитной деятельности 46,4 млн. тенге, в т.ч.

- процентные доходы составили 77,8%;

- доход по выпущенным банкам гарантам – 7,7%;

- доход от консалтинговых услуг – 0,9%;

- прочие доходы – 13,6%.

За 2009 г. кредитным управлением выдано займов на сумму 1044 млн. тенге.

В АО «Темирбанк» наблюдалось снижение объемов ипотечного кредитования во втором полугодии 2009 года по сравнению с первым.

Доля ипотеки в общем розничном портфеле АО «Темирбанк» в настоящий момент составляет около 32%, т.е. практически треть всех выдаваемых займов населению включает ипотеку.

АО «Темирбанк» в 2010 году увеличит долю ипотечных кредитов в ссудном портфеле до 30%.

АО «Темирбанк» прогнозирует увеличение доли ипотечных кредитов в ссудном портфеле в 2010 году до не менее 30% с 22,1% в начале года.

В начале 2009 года доля жилищных кредитов в кредитном портфеле АО «Темирбанк» составила 22,1%. Рост жилищных кредитов в 2010 году прогнозируется не менее чем в два раза, и доля их достигнет 30%.

Доля ипотеки к 2012 году среди населения может составить более 40%.

В целом политика АО «Темирбанк» в отношении ипотеки на сегодняшний день выглядит довольно оптимистично. Банк, не приостановивший выдачу ипотечных займов, продолжает работать в данном сегменте кредитования и планирует в дальнейшем наращивать объемы. Ипотека по-прежнему остается для нас одним из наиболее приоритетных направлений в кредитовании..

В АО «Темирбанк» отмечают, что политика банка в отношении ипотеки не изменилась и строится на позициях паритета прибыльности и рисков.

Банк постоянно работает над повышением доступности кредитных продуктов и качества кредитного портфеля, в частности, совершенствует систему мониторинга рисков, активного внедрения скоринговой системы, а также анализа кредитной и клиентской истории заемщиков.

В АО «Темирбанк» перспективы развития ипотеки связывают с ростом доходов населения, улучшением ситуации в строительной отрасли страны.

Ссудный портфель АО «Темирбанк» достаточно диверсифицирован по количеству отраслей вложения. Если в первой половине 2009 г. кредитные ресурсы банка были размещены в 10 отраслях народного хозяйства, то в конце 2009 г. кредитные ресурсы вложены уже в 13 отраслей экономики.

На начало 2010 г. наибольший удельный вес в структуре кредитного портфеля принадлежит сельскому хозяйству (34,55%), а на конец рассматриваемого периода – торговля (27,58%).

Около 40-45% всех заключенных кредитных договоров относятся к торговле, и, не смотря на высокую оборачиваемость оборотных средств предприятий торговли и большую рентабельность по сравнению с другими отраслями экономики, АО «Темирбанк» подвержен наибольшему риску именно в этой отрасли.

Следовательно, необходимо в будущем диверсифицировать ссудный портфель по долям вложений и уменьшить концентрацию риска в торговле.

Если рассматривать кредитный портфель АО «Темирбанк» в размере предлагаемых клиентам программ кредитования, то по состоянию на 01.01.2010 г. наиболее востребованными являются 10 программ, из них наибольшая объем выданных кредитов за 2009 г. приходится на следующие программы: МСБ (80,89%); ЕБРР (6,38%); программа кредитования населения; нужды (3,67%); кредиты-однодневки (2,32%), (овердрафт).

По программе МСБ – 2010 (разработана для кредитования деятельности малых и средних предприятий РК) только за период с октября по декабрь месяц было привлечено на кредитование 77 высококлассных заемщиков, что в свою очередь отразилось на увеличении ссудного портфеля банка.

Большое распространение получила практика предоставления клиентам кредитных линий (револьверная и рамочная кредитная линия).

Следует отметить, что по состоянию на 01.01.2009 г. в структуре ссудного портфеля АО «Темирбанк» произошли значительные позитивные изменения. Доля стандартных кредитов на 01.2009 г. увеличилось на 195%, достигла 97,8% по сравнению с отчетным периодом (01.01.2008 г.), а удельный вес проблемных кредитов сократился с 50% на 01.01.2008 г. до 2,2% на 01.01.2009. Причем, на долю проблемных кредитов в основном приходится кредиты, выданные клиентам сферы малого и среднего бизнеса, именно эта категория клиентов занимает наибольший удельный вес структуре ссудного портфеля АО «Темирбанк».

Анализ движения просроченной задолженности с 01.01.2008 по 01.01.2009гг. показывает, что если сопоставить данные о движении просроченной задолженности в течении 2008г. в общей доли проблемных кредитов, то можно сказать, что одной из причин уменьшении остатков проблемных кредитов в ссудном портфеле является постепенное снижение просроченных задолженности.

На значительный рост и улучшение качества ссудного портфеля в 2009 г. повлияли следующие факторы:

- рост депозитной базы банка. По итогам 2009 на долю АО «Темирбанк» принадлежит 52,8% от всех вкладов населения, следовательно, объемы кредитных ресурсов банка увеличились;

- диверсификация ссудного портфеля. Банк предоставляет клиентам 14 программ кредитования, в т. ч. с мая 2008 г. осуществляет кредитование по программе софинансирования сельскохозяйственных проектов с участием средств районного бюджета. (сельское хозяйство занимает первое место в структуре ссудного портфеля по отраслям за 2008 г.) Практика кредитных линий сроком не превышающие 360 дней;

- снижение ставок вознаграждения по кредитам на сегодняшний день ставка вознаграждения;

- по кредитам выдаваемых в тенге минимально19,5% годовых;

- по кредитам выдаваемых в иностранной валюте минимально 16% годовых;

- изменение в составе управленческого персонала, что в свою очередь повлияло на организацию кредитного процесса (более качественный уровень анализа кредитных заявок, постоянный контроль за исполнением графиков по реализации проектов, предоставлением ликвидного залога). Активное привлечение на обслуживание высококлассных заемщиков.

3. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ

3.1 Сущность и роль ипотечного кредитования в деятельности банка

Как показал анализ ипотечного кредитования в Республики Казахстан, одними из самых активных участников этого процесса наряду с региональными администрациями являются банки. Однако деятельность банков на ипотечном рынке затруднена некоторыми важными обстоятельствами [3, с.166].

В частности, при выдаче самих кредитов банки вынуждены также проводить операции с инструментами ипотечного кредитования (закладными) на вторичном рынке, что повышает риск кредитов и снижает их привлекательность для рядовых заемщиков.

В настоящее время для организации цивилизованного вторичного рынка необходима активная деятельность государственных структур, таких, как Национальный Банк РК, Министерство РК по налогам и сборам и др.

Современный этап развития банковской системы Республики Казахстан характеризуется усилением процессов структурирования банковского бизнеса. Универсальные банки стремятся всемерно расширить круг операций, но на специфических, хотя и уже широко востребованных сегментах банковских услуг лучше действуют банки специализированные.

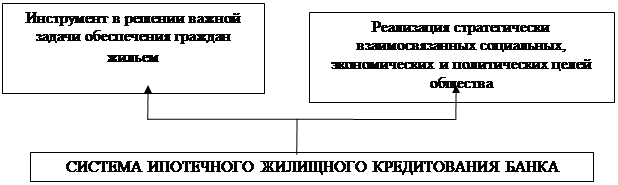

Специализированные кредитные организации привлекательны тем, что, выполняя ограниченный круг операций, они делают это с высоким качеством и сталкиваются с относительно меньшим числом рисков банковской деятельности. В банковском регулировании потребность в специализированных кредитных организациях нашла отражение, в частности, в организационной форме небанковских кредитных организаций, имеющих право осуществлять отдельные банковские операции, предусмотренные Законом РК «О банках и банковской деятельности»; допустимые сочетания этих операций устанавливаются Национальным Банком Республики Казахстан. Значение системы ипотечного кредитования в деятельности банков представлено на рисунке 3.1

Рисунок 3.1 - Значение системы ипотечного кредитования в деятельности банков

ориентирована на социально и экономически активные слои общества, что способствует формированию среднего класса - его социальной основы;посредством отлаженной деятельности механизма ипотечного кредитования происходит вовлечение инвестиций, в том числе иностранных, в реальный сектор экономики;играет существенную роль в укреплении легального сектора экономики, поскольку ориентирована на законные, надежно оцениваемые и прогнозируемые доходы граждан.

В последние годы заметно растет потребность в развитии такого сегмента банковских услуг, как ипотечное кредитование, то есть выдача кредитов, обеспеченных залогом недвижимого имущества. В связи с этим встает вопрос - настолько ли специфичны эти услуги, чтобы возникла необходимость в создании специализированных ипотечных кредитных организаций, и если да, то как эти организации могут (или должны) выглядеть.

В условиях повышения благосостояния населения и растущего спроса на жилье возрастает потребность граждан в долгосрочном заимствовании денежных средств на приобретение жилья на финансовом рынке под доступные проценты. Удовлетворить эту потребность позволяет система ипотечного кредитования банков.

В настоящее время развитие системы ипотечного кредитования как в целом в Республике Казахстан, так и на региональном уровне рассматривается как важный инструмент воздействия на экономическую ситуацию в стране.

Проблему привлечения ресурсов для ипотечного кредитования с полным основанием можно считать наиболее критичной для развития системы ипотечного кредитования в Республике Казахстан [7, с.122].

Две основные стратегии привлечения банками финансовых ресурсов для ипотечного кредитования представлены на рисунке 3.2.

|

Рисунок 3.2 – Две основные стратегии привлечения банками финансовых ресурсов для ипотечного кредитования

ориентация на «розничные» источники кредитных ресурсов (депозиты населения и юридических лиц)

ориентация на «оптовые» источники кредитных ресурсов (кредитные линии казахстанских и иностранных кредитных организаций, средства институциональных инвесторов, целевые облигационные займы)

В Концепции развития системы ипотечного жилищного кредитования в Республике Казахстан, утвержденной Постановлением Правительства РК от 25.01.2008 N 28, отмечается, что в сложившихся в результате финансового кризиса, макроэкономических условиях еще более важным становится развитие долгосрочного ипотечного жилищного кредитования населения уже не как отдельных инициатив коммерческих банков, а как целостной системы при законодательном и нормативном регулировании со стороны государства.

Можно сказать, что в стране созрели юридические, экономические, политические и организационные предпосылки для развития полноценной системы ипотечного кредитования.

Мировой опыт свидетельствуют о том, что существенным системообразующим элементом ипотечного кредитования является деятельность кредитных организаций, в совокупности осуществляющих как активные операции по размещению средств в ипотечные кредиты, так и пассивные операции по привлечению средств с целью рефинансирования вложений в ипотечные кредиты, обычно путем выпуска ипотечных облигаций.

С учетом этого ограничивается и круг организаций, которые имеют право эмитировать ипотечные ценные бумаги. Деятельность таких организаций, как правило, нормативно ограничена выдачей ипотечных кредитов и иными операциями, характеризующимися невысокой степенью риска.

Таким образом, специализированные ипотечные кредитные организации объективно имеют право на существование [5, с.154].

Основной целью деятельности ипотечной кредитной организации является секьюритизация ипотечных кредитов, поскольку только привлечение долгосрочных (облигационных) денег под надежное обеспечение (ипотечные кредиты) может дать необходимые по объему и срокам средства для развития ипотеки.

Одним из серьезных препятствий, ограничивающих возможности населения пользоваться банковскими ипотечными кредитами, являются их высокие процентные ставки.

Практика показывает, что приемлемые для населения ставки, позволяющие сделать процесс ипотечного кредитования достаточно массовым, составляют примерно 8 - 10% годовых в валюте. Однако ресурсы, привлекаемые на банковском рынке, обычно дороже.

В этом вопросе важную роль мог бы сыграть НБ РК. Именно ему под силу создать условия, при которых ставки по ипотечным кредитам могли бы значительно снизиться.

К числу таких условий относятся, в частности, изменение критериев оценки обеспеченности ипотечных кредитов, изменение их классификации по группам риска, снижение размеров резервирования под ипотечные ссуды, уменьшение норм отчислений в фонд обязательных резервов по накопительным ипотечным депозитам и т.п.

Учрежденное Правительством РК Агентство по ипотечному жилищному кредитованию должно сыграть важную роль в создании и запуске вторичного рынка ипотечных кредитов, в привлечении долгосрочных ресурсов для рефинансирования банков-кредиторов.

Аналогичные агентства создаются и в регионах для реализации региональных ипотечных программ.

Таким образом, активное внедрение ипотечного кредитования - это не просто масштабный коммерческий проект, но оптимальный эффективный путь решения исторической по значимости социальной задачи - сделать жизнь соотечественников лучше и комфортнее.

3.2 Система ипотечного кредитования в Республике Казахстан

В конце 1999 года НБ РК инициировал разработку нормативной правовой базы внедрения системы ипотечного кредитования.

В результате правительство республики утвердило Концепцию долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования в Республике Казахстан.

Концепция предполагает создание целостной системы ипотечного кредитования, которая включает в себя предоставление долгосрочных ипотечных кредитов банками и иными кредиторами гражданам-заемщикам, а также механизм обеспечения кредиторов необходимыми долгосрочными ресурсами для кредитования.

В конце 2000 года началось внедрение этой системы. В целях развития системы ипотечного кредитования Правительством РК года была утверждена Программа развития ипотечного кредитования.

Основные цели и задачи программы:

- развитие жилищного строительства и формирование рынка жилья;

- удовлетворение потребности населения в качественном жилье, соответствующем современному уровню жизни, доступном по цене и формам оплаты;

- создание привлекательной для клиентов системы, предусматривающей возможность выбора приемлемого для них механизма финансирования и кредитования при приобретении жилья;

- переход от практики бесплатного предоставления жилья, отнесенного к категории государственного коммунального жилищного фонда, к практике строительства коммерческого жилья и приобретения за счет собственных средств граждан.

В 2003 - 2005 гг. начинают проявляться положительные тенденции в развитии ипотечного кредитования. В 2005 2006 г. ставки ипотечных кредитов составляли от 20 до 24% и срок был всего 5 лет, в 2007 г. ставки снизились до уровня 16-19%, а сроки увеличились до 10 лет, с 2005 г. стало возможным получить кредиты по 12,5% годовых и сроком до 20 лет.

Активно выдаются ипотечные кредиты в таких городах, как Актау, Шымкент, Актобе, Уральск, Усть-Каменогорск, Караганда, Павлодар. Банки стали охотнее работать по регионам. Прежде всего, это свидетельствует о росте развития наиболее крупных городов Казахстана.

Кроме того, успешное развитие ипотечного кредитование в Казахстане стало примером для других стран СНГ, в частности, для Украины.

В 2008 – 2009 гг. рынок ипотечного кредитования в Казахстане самостоятельно подходит к показателям, заложенным в жилищной программе Правительства РК.

Такое мнение 14 апреля 2008 года, в ходе заседания правительства высказал министр экономики и бюджетного планирования РК Кайрат Келимбетов. «По таким параметрам, как срок предоставления кредитов, размер первоначального взноса и процентной ставки видно, что рынок сам уже приходит к показателям, заложенным в нашей жилищной программе», - сказал К. Келимбетов. В настоящее время в системе ипотечного кредитования Казахстанской ипотечной компании участвуют восемь банков второго уровня республики и две компании: «БТА-Ипотека» и «Астана-финанс». Сроки предоставляемых ими кредитов колеблются от 15 до 20 лет, размер первоначального взноса - от 15 до 30 % и процентной ставки - в пределах 12-13 %.

25 января 2009 года этого года Правительство Казахстана в целом одобрило проект государственной программы развития жилищного строительства на 2009-2015 годы. Согласно программе, ставится задача обеспечить в течение 2009-2015 годов строительство и ввод в эксплуатацию более 12 млн. кв. метров жилья, в том числе в 2009 году - 3 млн., в 2010-м - 4 млн., в 2011-м - 5 млн. кв. метров.

По информации НБ РК, в 2009 году банками второго уровня было привлечено подобных займов на сумму около 3,7 млрд. долларов США, или в 2 раза больше, чем в 2008 году. Поэтому можно не сомневаться в том, что подобные условия своим клиентам вскоре предложат и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали.

3.3 Проблемы ипотечного кредитования и перспективы его развития

Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в Республике Казахстан [8, с.201].

Первой проблемой ипотечного жилищного кредитования является нехватка долгосрочных ресурсов.

Для рефинансирования ипотечных кредитов, рынок нужно обеспечить необходимыми ипотечными ценными бумагами, иначе ипотека не получит масштабного развития. Новые высокие требования к уровню достаточности собственного капитала являются серьезным стимулом для развития в Республике Казахстан секьюритизации, которая обеспечит списание активов с баланса и их одновременное превращение в высоколиквидные ценные бумаги.

Так, если следовать мировому опыту, то для обеспечения возможности нормального проведения секьюритизации (это в первую очередь относится к ипотечным активам) в Республике Казахстан необходимо соблюдение ряда основных условий:

1 Секьюритизированы могут быть лишь те активы, которые свободно передаются. Любые законодательные препятствия к передаче активов (например, запрет на уступку дебиторской задолженности) сужают круг активов, которые могут использоваться для секьюритизации.

2..Законодательное обеспечение процедуры осуществления «действительной продажи»: продажа и передача активов, подлежащих секьюритизации, покупателю должны быть необратимыми.

3 Передача активов покупателю не должна быть дорогостоящей или обременительной. В частности, необходимость уведомления должника при переуступке прав требования или необходимость регистрации передачи активов резко повышают издержки секьюритизации, делая данный механизм малопривлекательным.

4 Покупатель должен иметь возможность эффективно осуществлять свои права в отношении секьюритизированных активов в судебном порядке, в том числе налагать взыскания на активы в случае «дефолта» заемщика.

5 Процедура секьюритизации должна обладать нейтралитетом с точки зрения налогообложения: активы, передаваемые покупателю, не должны подлежать дополнительному налогообложению (НДС, налог на прибыль), а также быть необоснованно освобожденными от налогообложения.

Второй проблемой ипотечного жилищного кредитования является цена ипотеки. В течение 2009 года стабильный рост цен на жилье наблюдался во всех сегментах жилищного рынка, составив в среднем 20–25%. Можно предложить следующие решения проблем, с которыми сталкивается ипотечное кредитование.

Таким образом, ипотечное кредитование в Республике Казахстан хотя и получило свое достойное развитие, но все равно необходимо совершенствовать механизм кредитования населения и улучшать условия получения ипотечного кредитования [10, с.21].

ЗАКЛЮЧЕНИЕ

Проанализировав становление и развитие ипотечных отношений в Республике Казахстан, можно сделать следующие выводы:

Как показывает международная практика, развитие ипотечного кредитования приносит значительные выгоды государству. Прежде всего, оно способствует решению жилищной проблемы, что немаловажно с точки зрения социальной политики. При этом стимулируется собственная инициатива граждан. Кроме того, для кредитования привлекаются внутренние инвестиции – сбережения населения, деньги институциональных инвесторов.

В результате происходит косвенное финансирование реального сектора экономики, а именно строительной и смежных с ней отраслей. Как следствие практически без вмешательства государства решаются проблемы замены и восстановления ветхого жилого фонда, развития инфраструктуры. Все это способствует росту налогооблагаемой базы и увеличению поступлений в бюджет в виде налогов и сборов. Мировой опыт свидетельствует о том, что развитие ипотечного кредитования является существенным фактором развития экономики страны в целом.

Основные предпосылки для развития ипотечного кредитования в Казахстане – это наличие потенциально высокого спроса на жилье, миграционные процессы, стабилизация экономики, изменение структуры банковских операций.

Ипотечное кредитование - это реальная возможность приобретения недвижимости для многих работающих казахстанцев, имеющих стабильный доход. Особенно учитывая тот факт, что в последнее время во всех ипотечных компаниях обязательный первоначальный взнос снижен с 30% до 10% - 15 % от стоимости жилья, срок кредитования увеличен с 3 до 20 лет, а процентная ставка уменьшилась с 24 % (2003 г.) до 12% (2006г.).

К тому же, если в начале зарождения ипотечного движения заемщик не мог получить купленную квартиру в собственность до момента полного расчета с банком, то сегодня он является собственником приобретенной в кредит недвижимости. Банки, ипотечные компании начали активно кредитовать не только покупку жилой, но и коммерческой недвижимости, а также появилась возможность получить кредит на их реконструкцию или ремонт.

Инициатором внедрения системы ипотечного кредитования в Казахстане выступил НБ РК.

В ее основе лежит двухуровневая структура рынка, благодаря которой банки аккумулируют на рынке ценных бумаг «долгие» целевые деньги, предназначенные для ипотеки, и имеют возможность давать столь же «долгие» и «мягкие» (под невысокий процент) жилищные кредиты. Первичный уровень здесь - сами кредиты, а вторичный - специальные ипотечные ценные бумаги (облигации, закладные), с помощью которых происходит подпитка банков-кредиторов.

В Казахстане должна функционировать система ипотечного кредитования, направленная прежде всего на удовлетворение потребностей простых людей.

Следует создать предпосылки для увеличения объемов кредитования на приемлемых условиях, а именно: кредитовать в тенге без фиксации валютного эквивалента, при невысоких ставках вознаграждения и на длительный срок.

Как и предполагалось еще на стадии создания концепции системы ипотечного жилищного кредитования, этот рынок становится в республике одним из наиболее динамично развивающихся.

По прогнозам Казахстанской Ипотечной Компании, объем выданных населению ипотечных кредитов на конец 2010-го года возрастет до - до 5,4 млрд., 2005-го - до 8,6 млрд. тенге. Сегодня у рядового гражданина уже не возникает вопросов о сути ипотечного жилищного кредитования, его больше интересуют конкретные условия.

Другими словами, население становится и более информированным, и более грамотным в финансовой области.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Закон Республики Казахстан от 31 августа 1995 г. N 2444 «О банках и банковской деятельности в Республике Казахстан».

2 Закон Республики Казахстан «Об ипотеке недвижимого имущества» от 23 декабря 1995 года № 2723.

3 Адибеков М.Г. Ипотека. А.: Санат, 2005. – 188 с.

4 Ахметжанова Г.К., Маханов Н.О. Основные направления развития банковской системы Казахстана. – А., 2006. - 330 с.

5 Белых Л.П. Условия ипотечного кредитования. - М.: Банки, ЮНИТИ, 2006. – 250 с.

6 Березина М.П. Ипотечное кредитование коммерческого банка. – М.: Прогресс, 2005. – 196 с.

7 Балабанова И.Т. Банки и банковская деятельность. Учебник для вузов. – М.: Наука, 2006. – 196 с.

8 Ергазина С.Л. Работа коммерческого банка по ипотечному кредитованию: методические рекомендации. – А.: Білім, 2005. – 169 с.

9 Кожагапанов Е.Ю. Ипотечное кредитование. – А.: Санат, 2006. – 136 с.

10 Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков. – М.: Аспект пресс, 2006. – 155 с.

11 Молчанов А.В. Коммерческий банк. Теория и практика. - М.: Финансы и статистика, 2006. – 230 с.

12 Пещанская И.В. Организация деятельности коммерческого банка: ипотченое кредитование. - М.: Инфра-М., 2005. 160 с.

13 Сейткасимов Г.К., Жамшиев Б.Э., Воронина М.У. Деньги, кредит, банки. - Алматы, Баспа, 2006 . – 115 с.

14 Щербакова Г.Н. Ипотечное кредитование. - М., Экзамен, 2006. – 189 с.

15 Челноков В.А. Деньги, кредит, банки. Р-н-д: Феникс, 2003. – 163 с.

© 2010 Интернет База Рефератов