Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Отчет по практике: Принципы организации и проведения банковских операций на примере АКБ "Индустриалбанк"

Отчет по практике: Принципы организации и проведения банковских операций на примере АКБ "Индустриалбанк"

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ЗАПОРОЖСКИЙ ИНСТИТУТ ЭЖКОНОМИКИ И ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

Кафедра финансов и бухгалтерского учета

ОТЧЕТ

о прохождении производственной практики в банке

База практики: АКБ “ИНДУСТРИАЛБАНК”

Студентки гр. Ф-114 Сорокина Е. Г.

Запорожье, 2010

СОДЕРЖАНИЕ

Введение

1. Создание и организация деятельности банков

2. Формирование ресурсов банка

3. Расчетно-кассовые операции банка

4. Операции банка с векселями

5. Кредитные операции банка

6. Операции банка с ценными бумагами

7. Банковские инвестиции

8. Операции банка в иностранной валюте

9. Нетрадиционные банковские операции и услуги

10. Обеспечение финансовой стойкости банка

Выводы и рекомендации

Перечень использованных источников

ВВЕДЕНИЕ

Прохождение производственной практики является важным этапом обучения и подготовки специалиста. Она дает возможность получить необходимые навыки практической работы по специальности, изучить общие принципы организации и деятельности банков, проведения банковских операций и предоставления банковских услуг.

Цели практики: закрепление теоретических знаний, полученных в процессе изучения теоретических дисциплин.

Задачи практики:

- ознакомление с организационной структурой банка и основными видами банковской деятельности;

- ознакомление со структурой ресурсов банка;

- ознакомление с правилами проведения расчетно-кассовых операций;

- ознакомление с условиями вексельных услуг банка;

- ознакомление с условиями кредитно-депозитных услуг банка;

- ознакомление с деятельностью банка на рынке ценных бумаг;

- ознакомление со структурой инвестиционного портфеля банка;

- ознакомление с видами операций с иностранной валютой;

- ознакомление с перечнем нетрадиционных услуг банка;

- ознакомление с годовыми отчетами банка.

Анализируемый объект – АКБ «ИНДУСТРИАЛБАНК».

Анализируемый период: 2005 – 2006 гг.

В качестве информационной базы для анализа использована годовая финансовая отчетность АКБ «ИНДУСТРИАЛБАНК»:

баланс;

- отчет о финансовых результатах;

- отчет о собственном капитале;

- отчет о движении денежных средств.

1. СОЗДАНИЕ И ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ БАНКА

Акционерный коммерческий банк «ИНДУСТРИАЛБАНК» был зарегистрирован Госбанком СССР 06. 11. 1990 г. как общество с ограниченной ответственностью, а позже реорганизован в открытое акционерное общество и перерегистрирован Национальным банком Украины 16. 10. 1991 г.

13 декабря 2005 г. произошло объединение АКБ «ИНДУСТРИАЛБАНК» с АКБ «МТ-Банк» (Кременчуг), в результате чего банк заявил о себе на общенациональном уровне.

В настоящее время ИНДУСТРИАЛБАНК является высокотехнологичным универсальным банком, предоставляющим полный комплекс услуг корпоративным и частным клиентам.

ИНДУСТРИАЛБАНК входит в группу крупных банков Украины. По данным Ассоциации украинских банков на 01.01.2007 года чистые активы «Индустриалбанка» составили 2685,9 млн.грн., финансовый результат Банка составил 49,3 млн.грн., балансовый капитал — 422,7 млн.грн, кредитно-инвестиционный портфель — 2209,9 млн.грн., средства корпоративных клиентов – 1361,7 млн.грн., средства физических лиц - 492,6 млн.грн. Банк имеет полностью оплаченный уставный фонд в размере 40,02 млн. ЕВРО.

Филиальная сеть ИНДУСТРИАЛБАНКа насчитывает 8 филиалов и 33 отделений в городах: Киев, Львов, Днепропетровск, Запорожье, Днепрорудный, Мелитополь, Бердянск, Луганск, Сумы, Херсон, Полтава, Ровно, Кременчуг, Комсомольск, Лисичанск, Северодонецк., Севастополь, Пологи, Лебедин.

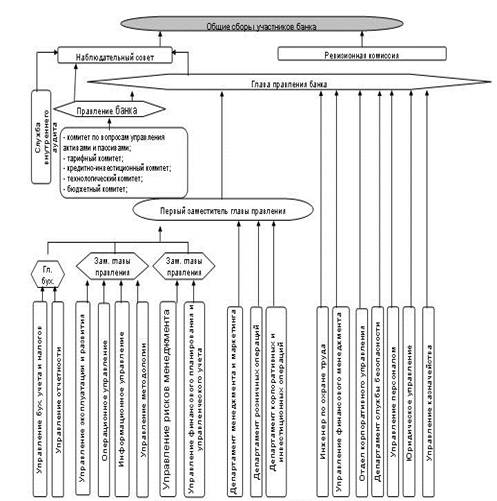

Организационная структура ИНДУСТРИАЛБАНКа представлена на рисунке 1.1 «организационная структура АКБ «ИНДУСТРИАЛБАНК»

Рис. 1.1 Организационная структура АКБ «ИНДУСТРИАЛБАНК»

«ИНДУСТРИАЛБАНК» - участник Украинской межбанковской валютной биржи и является членом следующих организаций:

- Ассоциации Украинских Банков;

- Ассоциации Киевский Банковский Союз;

- Международной сети Reuters;

- Международной системы SWIFT;

- Ассоциации Внебиржевой фондовой торговой системы;

- Ассоциации «Первая фондовая торговая система»;

- Международной платёжной системы MasterCard/Europay (AffiliateMember);

- Международной платёжной системы VISACEMEA (CashDisbursementMember);

- Украинской межбанковской Ассоциации членов "Europay International "ЕМА";

- Международной системы денежных переводов "Western Union";

- Фонда гарантирования вкладов населения;

- Банковской ассоциации стран Центральной и Восточной

- Европы (ВАСЕЕ).

С момента своего образования банк поступательно и эффективно развивается как универсальный банк, предлагающий своим клиентам максимальный набор банковских продуктов и услуг.

ИНДУСТРИАЛБАНК развивает собственную эмиссию международных пластиковых карт MasterCard International, постепенно развивая сеть своих банкоматов для удобства обслуживания клиентов.

В 2004 году ИНДУСТРИАЛБАНК вошел в число 100 добросовестных налогоплательщиков Украины и стал единственным региональным банком, отмеченным благодарностью Государственной налоговой администрации Украины.

ИНДУСТРИАЛБАНК имеет следующие лицензии:

- лицензию НБУ 126 от 04.12.2001г. и разрешение № 126-3 от 30.07.2004г.;

- лицензию ГКЦБФР cерии АА, № 770420 от 15.10.2004г. на право осуществления профессиональной деятельности на рынке ценных бумаг: деятельность по выпуску и обращению ценных бумаг.

При выполнении своих функций банк руководствуется следующими нормативными документами:

- Конституцией Украины;

- Гражданский и Хозяйственный кодексы Украины;

- законы Украины, в том числе:

· «о банках и банковской деятельности»;

· «о хозяйственных обществах»;

· «о ценных бумагах и фондовой бирже»;

· «о бухгалтерском учете и финансовой отчетности»;

- Национальными стандартами бухгалтерского учета;

- Нормативно-правовыми актами Национального банка Украины;

- Международными стандартами финансовой отчетности;

- антимонопольным законодательством;

- законодательством про защиту экономической конкуренции;

- законодательством, регулирующим вопросы предотвращения и противодействия легализации (отмыванию) доходов, полученных преступным путем;

- и другими действующими законодательными актами Украины.

В конце 2006 года международное рейтинговое агентство Moody’s присвоило АКБ «ИНДУСТРИАЛБАНК» следующие рейтинги:

· депозитные рейтинги в иностранной валюте на уровне B3 по долгосрочным и «Not-Prime» по краткосрочным;

· депозитные рейтинги в национальной валюте на уровне B3 по долгосрочным и «Not-Prime» по краткосрочным;

· рейтинг финансовой стабильности (FSR) на уровне E+, долгосрочный рейтинг по Национальной Шкале (NSR) на уровне Baa2.ua.

Прогноз по всем рейтингам по международной шкале - стабильный.

В том же году международное рейтинговое агентство Fitch Ratings повысило рейтинги АКБ «ИНДУСТРИАЛБАНК» – рейтинг дефолта эмитента («РДЭ») с уровня «CCC» до «B-» (B минус) и краткосрочный рейтинг с уровня «C» до «B» – и исключило банк из списка Rating Watch с пометкой «Развивающийся». Другие рейтинги ИНДУСТРИАЛБАНКа подтверждены на следующих уровнях: индивидуальный рейтинг «D/E» и рейтинг поддержки «5». По РДЭ банка присвоен прогноз «Стабильный».

Основными направлениями деятельности банка является кредитование субъектов хозяйствования и физических лиц ( в том числе частных предпринимателей) за счет привлеченных средств предприятий, организаций, учреждений, населения и других кредитных ресурсов, кассовое и расчетное обслуживание, осуществление операций с ценными бумагами, выпуск банковских платежных карточек и осуществление операций с использованием этих карточек, выполнение валютных и других банковских операций, предусмотренных Уставом Банка, лицензией и разрешением Национального банка Украины.

2. ФОРМИРОВАНИЕ РЕСУРСОВ БАНКА

Для осуществления коммерческой и хозяйственной деятельности банки должны иметь в свое распоряжении определенную сумму денежных средств, т.е. ресурсов.

Ресурсы коммерческого банка – это совокупность денежных средств, пребывающих в распоряжении банка и используются для выполнения активных операций. Операции, при помощи которых коммерческие банки формируют свои ресурсы, называются пассивными.

Динамика, составляющие и структура банка исследуются с помощью таблицы 2.1.

Табл. 2.1. Динамика и структура ресурсов АКБ «ИНДУСТРИАЛБАНК»

| № п/п | ресурсы банка | на 01.01.2006 | на 01.01.2007 | отклонение | темп роста % | |||

| сумма, тыс. грн. | уд. вес, % | сумма, тыс. грн. | уд. вес, % | абсолютное, тыс грн | по уд. весу, % | |||

| 1 | обязательства | 1453143 | 81,7 | 2250132 | 84,2 | 796989 | 2,5 | 154,8 |

| 2 | собственный капитал | 325042 | 18,3 | 421055 | 15,8 | 96012 | -2,5 | 129,5 |

| 3 | всего ресурсов | 1778185 | 100 | 2671187 | 100 | 893002 | 0 | 150,2 |

Данные таблицы свидетельствуют о том, что общий прирост финансовых ресурсов на 893002,0 тыс. грн. (50,2%) является следствием увеличения собственного капитала на 96012 тыс. грн. (29,5%) и обязательств на 796989 тыс. грн. (54,8%).

Динамика, составляющие и структура обязательств банка исследуется с помощью таблицы 2.2.

Табл. 2.2 Динамика и структура обязательств АКБ «ИНДУСТРИАЛБАНК»

| № п/п | ресурсы банка | на 01.01.2006 | на 01.01.2007 | отклонение | темп роста % | |||

| сумма, тыс. грн. | уд. вес, % | сумма, тыс. грн. | уд. вес, % | абсолютное, тыс грн | по уд. весу, % | |||

| 1 | средства банков | 284363 | 19,6 | 362251 | 16,1 | 77888 | -3,5 | 127,4 |

| 1.1. | в т.ч. кредиты которые получены от НБУ | 0 | 0 | 12400 | 0,6 | 12400 | 0,6 | |

| 2 | средства клиентов | 1075263 | 74 | 1854270 | 82,4 | 779007 | 8,4 | 172,5 |

| 3 | сбер. (депозитные) сертификаты, эмитированные банком | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4 | долговые ценные бумаги, эмитированные банком | 10000 | 0,7 | 0 | 0 | -10000 | -0,7 | |

| 5 | начисленные расходы к уплате | 7703 | 0,5 | 10281 | 0,5 | 2578 | 0 | 133,5 |

| 6 | отсроченные налоговые обязательства | 9143 | 0,6 | 7159 | 0,3 | -1984 | -0,3 | 78,3 |

| 7 | другие обязательства | 66671 | 4,6 | 16171 | 0,7 | -50500 | -3,9 | 24,3 |

| 8 | всего обяз-в | 1453143 | 100 | 2250132 | 100 | 796989 | 0 | 154,8 |

Данная таблица 2.2 показывает, что обязательства банка увеличились на 796989 тыс. грн. или 54,8% . Значительно увеличился размер средств клиентов на 779007 тыс. грн. (72,5%), а также средства банков – на 77888 тыс. грн. (27,4%) и размер начисленных к уплате расходов – на 2578 тыс. грн. (33,5%). Все это может негативно повлиять на структуру и финансовое состояние банка. Однако, следует отметить что значительно сократились отсроченные налоговые обязательства и другие обязательства на 21,7% и 75,7% соответственно.

Динамика, составляющие и структура собственного капитала банка показана в таблице 2.3.

Табл. 2.3 Динамика и структура собственного капитала АКБ «ИНДУСТРИАЛБАНК»

| № п/п | ресурсы банка | на 01.01.2006 | на 01.01.2007 | отклонение | темп роста % | |||

| сумма, тыс. грн. | уд. вес, % | сумма, тыс. грн. | уд. вес, % | абсолютное, тыс грн | по уд. весу, % | |||

| 1 | уставной капитал | 100584 | 30,9 | 154938 | 36,8 | 54354 | 5,9 | 154,0 |

| 2 | капитализированные дивиденды | 0 | 111556 | 26,5 | 111556 | 26,5 | ||

| 3 | эмиссионные разницы | 8020 | 2,5 | 7926 | 1,9 | -94 | -0,6 | 98,8 |

| 4 | резервы и другие фонды банка | 77857 | 24,0 | 81209 | 19,3 | 3352 | -4,7 | 104,3 |

| 5 | резервы переоценки | 20082 | 6,2 | 14319 | 3,4 | -5763 | -2,8 | 71,3 |

| 5.1. | резервы переоценки необоротных активов | 14743 | 4,5 | 11100 | 2,6 | -3643 | -1,9 | 75,3 |

| 5.2. | резервы переоценки ценных бумаг | 5339 | 1,6 | 3219 | 0,8 | -2120 | -0,9 | 60,3 |

| 6 | нераспределеная прибыль (непокрытый убыток) прошлых лет | 51609 | 15,9 | 3779 | 0,9 | -47830 | -15,0 | 7,3 |

| 7 | прибыль/убыток отчетного года, ожидающий утверждения | 66890 | 20,6 | 47620 | 11,3 | -19270 | -9,3 | 71,2 |

| 8 | всего собственного капитала | 325042 | 100,0 | 421055 | 100,0 | 96013 | 0,0 | 129,5 |

Данные табл. 2.3 показывают, что собственный капитал АКБ «ИНДУСТРИАЛБАНК» за 2006 год увеличились на 29,5 % (96013 тыс. грн.). Это произошло за счет увеличения суммы уставного капитала на 54% (54354 тыс. грн.), суммы резервов и других фондов банка на 4,3% (3352 тыс. грн.).

Таблица 2.4 отражает перечень и условия предоставления банком депозитных продуктов банка для физических лиц.

Табл. 2.4 Депозитные вклады для физических лиц АКБ «ИНДУСТРИАЛБАНК»

| Название вклада | Валюта вклада | % ставка | Минимальная сумма вклада | Минимальная | |||||

| 3 мес | 4 мес | 5 мес | 6 мес | 9 мес | 370 дней | сумма пополнения | |||

| Стандарт | UAH | 8,5 | 10 | 11 | 12,5 | 13,5 | 14,5 | 500 | Без пополнения |

| USD | 7 | 7 | 8 | 8,5 | 9 | 9,5 | 100 | Без пополнения | |

| EUR | 3 | 3 | 3 | 4 | 5 | 7 | 100 | Без пополнения | |

| Инвестиционный | UAH | - | - | - | 13,5 | 14,5 | 15,5 | 500 000 | 1000 |

| USD | - | - | - | 9,5 | 10 | 10,5 | 100 000 | 1000 | |

| EUR | - | - | - | 5 | 6 | 8 | 100 000 | 1000 | |

| Пенсионный | UAH | 9,5 | 11 | 12 | 13,5 | 14,5 | 15,5 | 500 | 200 |

| USD | 8 | 8 | 9 | 9,5 | 10 | 10,5 | 100 | 50 | |

| EUR | 3 | 3 | 3,5 | 4,5 | 5,5 | 7,5 | 100 | 50 | |

| Капитал | UAH | - | - | - | 13 | 14 | 15 | 1 000 | 500 |

| USD | - | - | - | 9 | 9,5 | 10 | 200 | 100 | |

| EUR | - | - | - | 4,5 | 6 | 7,5 | 200 | 100 | |

| Универсал | UAH | - | - | - | 11,5 | 12,5 | 13,5 | 1 000 | Без пополнения |

| USD | - | - | - | 7,5 | 8 | 8,5 | 200 | Без пополнения | |

| EUR | - | - | - | 3 | 4 | 6 | 200 | Без пополнения | |

| Элитный | UAH | 9,5 | - | - | 14 | 15 | 16 | 100 000 | 5 000 |

| USD | 8 | - | - | 10 | 10,5 | 11 | 20 000 | 1 000 | |

| EUR | 3 | - | - | 5,5 | 6,5 | 8,5 | 20 000 | 1 000 | |

| До востребования | UAH | 0,1 | - | ||||||

| USD | 0,05 | - | |||||||

| EUR | 0,05 | - | |||||||

Дополнительные условия по краткосрочным депозитным вкладам представленным в таблице 2.4:

- депозитный вклад «стандарт» - выплата % ежемесячно на ПК;

- депозитный вклад «инвестиционный» - выплата % ежемесячно на ПК, если депозит на 6 мес.- пополнение возможно первые 5 мес., если на 9 мес.- пополнение возможно первые 8 мес., если на 370 дней – пополнение первые 11 мес.;

- депозитный вклад «пенсионный»– при условии получения пенсии в АКБ «ИНДУСТРИАЛБАНК». Выплата % ежемесячно на ПК. Если вклад на 6 мес. - пополнение возможно первые 5 мес., если депозит вклад на 9 мес. - пополнение первые 8 мес., если на 370 дней пополнение первые 11 мес.;

- депозитный вклад «капитал»- выплата % по окончании срока действия вклада на ПК. Если вклад на 6 мес. - пополнение возможно первые 5 мес., если депозит на 9 мес. - пополнение первые 8 мес., если на 370 дней – пополнение первые 11 мес.;

- депозитный вклад «универсал»– выплата % ежемесячно на ПК. При досрочном прекращении срока действия договора и при условии одновременного переоформления всей суммы вклада на другой вклад в АКБ «ИНДУСТРИАЛБАНК», проценты выплачиваются в полном объеме, без применения штрафных санкций.

- депозитный вклад «элитный» - оформление вклада «Элитный» осуществляется при условии наличия у вкладчика и/или официально зарегистрированного члена семейной пары на момент оформления вклада «Элитный» других вкладов, оформленных в пределах филиала (регіонального управления) АКБ «ИНДУСТРИАЛБАНК», в котором открывается вклад «Элитный», на общую сумму не менее чем 2 млн.грн. (для вкладов в иностранной валюте при расчете общей суммы вкладов берется гривневый эквивалент этих вкладов по курсу НБУ на дату оформления вклада «Элитный»).

Начисленные проценты выплачиваются ежемесячно на пластиковую карточку, эмитированную АКБ "ИНДУСТРИАЛБАНК». Если депозит на 6 месяцев - пополнение возможно первые 5 месяцев, если на 9 месяцев - пополнение первые 8 месяцев, если на 370 дней - пополнение первые 11 месяцев, если на 24 мес. - пополнение первые 23 мес., если на 36 мес. - пополнение первые 35 мес., если на 48 мес. - пополнение первые 47 мес., если на 60 мес. - пополнение первые 59 мес.В случае досрочного расторжения договоров вкладов, оформленных на срок 3, 6, 9 мес. и 370 дней, проценты по вкладу рассчитываются согласно с процентами по вкладу «до востребования», а по вкладам от 24 до 60 месяцев согласно процентной ставке, которая равна половине процентной ставке, указанной в договоре «Элитный».

Таблица 2.5 иллюстрирует условия предоставления физическим лицам долгосрочных депозитных вкладов.

Табл. 2.5 Долгосрочные накопительные депозитные вклады для физических лиц АКБ «ИНДУСТРИАЛБАНК»

| Название вклада | Валюта вклада | % ставка | Дополнительная % ставка | Минимальная сумма вклада | Минимальная | |||

| (к % ставке на срок 370 дней) | сумма пополнения | |||||||

| 370 дней | 24 мес. | 36 мес. | 48 мес. | 60 мес. | ||||

| Копилка | UAH | 14,5 | 0,25 | 0,5 | 0,75 | 1 | 500 | 100 |

| USD | 9,5 | 0,25 | 0,5 | 0,75 | 1 | 100 | 20 | |

| EUR | 7 | 0,25 | 0,5 | 0,75 | 1 | 100 | 20 | |

Депозитный вклад «копилка» - начисленные % присоединяются к сумме вклада и выплачиваются при возврате вклада на карточный/текущий счет открытый в АКБ «ИНДУСТРИАЛБАНК». Если вклад на 370 дней - пополнение возможно первые 11 мес., если депозит на 24 мес. - пополнение первые 23 мес., если на 48 мес. – пополнение первые 47 мес., если на 60 мес. пополнение первые 59 мес.

В случае досрочного расторжения договора вклада до 370 дней действия договора, % по вкладу рассчитываются согласно процентной ставки вклада «до востребования», а от 371 дня до 60 месяцев действия договора – согласно процентной ставки депозитного вклада «Стандарт» на срок 370 дней, которая действует в Банке на момент расторжения договора, в валюте вклада без начисления дополнительной % ставки.

Каждому вкладчику ИНДУСТРИАЛБАНКА бесплатно выдается международная платежная карточка Cirrus Maestro, которая позволяет ежемесячно получать проценты в широкой сети банкоматов банка и банков-партнеров без уплаты комиссии.

ИНДУСТРИАЛБАНК гарантирует своим вкладчикам возвращение средств. К тому же банк является постоянным участником Фонда гарантирования вкладов физических лиц, что выступает дополнительной гарантией для вкладчиков.

3. РАСЧЕТНО-КАССОВЫЕ ОПЕРАЦИИ БАНКА

АКБ «ИНДУСТРИАЛБАНК» предлагает юридическим лицам широкий перечень услуг по расчетно-кассовому обслуживанию, а именно:

- открытие текущих счетов в национальной и иностранной валютах;

- проведение платежей;

- управление текущим счетом в режиме реального времени с использованием системы «Клиент-Банк» и информационное обслуживание по системе 24 часа в сутки;

- приём денежной наличности и снятие со счета наличных средств в операционное время;

- прием денежной наличности в послеоперационное время (рабочие дни с 15:00 до 19:00, в выходные – с 14:00 до 19:00);

- прием и пересылка на инкассо платежных документов по доверенности клиентов;

- прием денежной наличности для безналичного зачисления на счета других юридических и физических лиц;

- прием денежной наличности для осуществления перевода юридическому или физическому лицу без открытия счета;

- прием на инкассо чеков в иностранной валюте;

- покупка, продажа и конвертация безналичной иностранной валюты;

- осуществление международных расчетов с использованием системы S.W.I.F.T.;

- сопровождение внешнеэкономических операций (экспортных, импортных и др.);

- перевозка валютных ценностей и инкассация наличности.

Правоотношения, которые возникают при открытии клиентам банка счетов, регулирует Инструкция «Об открытии банками счетов в национальной и иностранной валюте», утвержденная постановлением правления НБУ от 18.12.1998г.

АКБ «ИНДУСТРИАЛБАНК» предоставляет возможность открыть счет сразу в полном объеме при условии предоставления полного пакета документов. Документы, необходимые для открытия счета юридическому лицу:

- копия свидетельства о государственной регистрации юридического лица;

- копия учредительного документа (устава/ учредительного договора);

- копию справки о внесении юридического лица в Единый государственный реестр предприятий и организаций Украины (ЕГРПОУ);

- копию документа, который подтверждает постановку юридического лица на учет в органе Государственной налоговой службы (форма 4-ОПП);

- опию документа, подтверждающего регистрацию юридического лица в Пенсионном фонде Украины (предоставляют юридические лица, которые используют наемный труд и в соответствии с законодательством Украины являются плательщиками страховых взносов);

- копию страхового свидетельства, подтверждающего регистрацию юридического лица в Фонде социального страхования от несчастных случаев на производстве и профзаболеваний Украины как плательщика страховых взносов;

- карточки с образцами подписей и оттиском печати (бланки карточек предоставляются банком);

- копию установленного лимита кассы, если он установлен другим банком ранее (заверенный банком, который установил лимит кассы).

ИНДУСТРИАЛБАНК предлагает своим клиентам отлаженную схему проведения расчетов, которая работает на рынке банковских услуг уже 14 лет.

После открытия текущего счета клиент может оформить краткосрочный кредит – овердрафт.

4. ОПЕРАЦИИ БАНКА С ВЕКСЕЛЯМИ

Операции банка с векселями помогают в проведении расчетов с контрагентами предприятия без использования дорогих кредитных средств, позволяют оптимизировать производственный и финансовые процессы и получать отсрочку налоговых платежей. А при дефиците ликвидных средств – получать долги до наступления срока платежа по предъявленным векселям.

ИНДУСТРИАЛБАНК, выступая действующим членом Ассоциации "Первая фондовая торговая система" (ПФТС), является универсальным оператором на рынке ценных бумаг Украины и реализовывает свою деятельность на фондовом рынке в соответствии с лицензиями и разрешениями.

ИНДУСТРИАЛБАНК осуществляет кредитные, торговые, гарантийные, расчетные, комиссионные операции с векселями и берет на себя кредитный риск, риск ликвидности, процентный и операционный риски.

Виды вексельных услуг ИНДУСТРИАЛБАНКа:

1. Авалирование векселей. Платеж по векселю ИНДУСТРИАЛБАНК может обеспечить полностью или частично авалем. Аваль оформляется как надпись на векселе или аллонже «считать за аваль» или какой-либо иной надписью, равнозначной этой. Его подписывает авалист.

Юридическое или физическое лицо, которое желает предъявить вексель для авалирования, подает в ИНДУСТРИАЛБАНК заявление, по образцу, установленному банком.

Авалирование векселей ИНДУСТРИАЛБАНК осуществляет на основании заключенного с заемщиком договора про авалирование, который может быть заключен на определенный срок (генеральное соглашение про авалирование) и/или авалирование определенных векселей (отдельный договор про авалирование).

Порядок оплаты услуги авалирования осуществляется согласно условий договора про авалирование.

2. Кредитование под залог векселей является кредитной операцией и осуществляется на основании общих принципов кредитования ИНДУСТРИАЛБАНКа. Особенностью этого вида кредитования является порядок предоставления, хранения и реализации залога, которым является вексель. Векселя подаются предъявителем в залог с реестром (актом приема-передачи) предоставленных в залог векселей, как минимум в двух экземплярах. Если вексель принят ИНДУСТРИАЛБАНКОМ на рассмотрение, то предъявителю выдается расписка про получение векселя.

Окончательное решение про принятие в залог конкретных векселей ИНДУСТРИАЛБАНК принимает на основании проведенного анализа этих векселей и доводит до сведенья заёмщика.

3. Домициляция векселей относится к комиссионным операциям.

Признаком домицилированного векселя является наличие на лицевой стороне векселя надписи векселедателя простого или переводного векселя «Домицилирован в ___» (наименование особого места платежа и название банка) или «Плательщик ____» (название банка и наименование особого места платежа), или «Подлежит к оплате в _____» (название банка и наименование особого места платежа). Банк-домицилиат, т.е. ИНДУСТРИАЛБАНК, выполняет платеж от имени и по поручению плательщика по векселю.

За осуществление оплаты векселей ИНДУСТРИАЛБАНК может удерживать с плательщика по векселю вознаграждение.

Согласно условий договора с«ИНДУСТРИАЛБАНКом плательщик по векселю обязан перечислить в ИНДУСТРИАЛБАНК на соответствующий счет достаточную сумму денег для оплаты векселя. За счет этих средств ИНДУСТРИАЛБАНК как особенный плательщик или домицилиат осуществляет платеж по векселю законному векселедержателю.

4. Хранение векселей относится к комиссионным операциям. ИНДУСТРИАЛБАНК по поручению, от имени и за счет векселедержателя, осуществляет операции с векселями в соответствии с полученными от векселедержателя инструкциями, а именно: хранение, передача оригинала векселя законному векселедержателю копии векселя, передача экземпляра переводного векселя, предназначенного для акцепта, законному векселедержателю другого экземпляра векселя и передача оригиналов, экземпляров и копий векселей другой особе на условиях, определенных векселедержателем.

Хранение векселей осуществляется в двух видах: открытое и закрытое. Открытое хранение – осуществляется путем подачи в ИНДУСТРИАЛБАНК сопроводительного поручения на хранение с точными и полными инструкциями в отношении действий ИНДУСТРИАЛБАНКа с векселем. Закрытое хранение осуществляется путем предоставления векселедержателю депозитной ячейки в хранилище ИНДУСТРИАЛБАНКа без каких-либо инструкций в отношении действий банка с векселем.

Выдают векселя из хранилища только векселедержателю или его законному представителю с оформленными должным образом полномочиями.

5. Учет и переучет векселей – форма кредитования ИНДУСТРИАЛБАНКом юридического или физического лица путем приобретения векселя до наступления срока платежа по нему со скидкой (дисконтом) за денежные средства с целью получения дохода от погашения векселя в полной сумме.

Принимая на учет ИНДУСТРИАЛБАНК предоставляет векселедержателю-предъявителю срочный кредит. На учет могут быть взяты векселя на определенный срок платежа, а именно: определенно-срочные (на определенную дату), дато-векселя (в определенный срок от даты составления) и визо-векселя (в определенный срок от предъявления, кроме того на них должна быть дата предъявления).

Векселедержатель, имеющий желание предъявить векселя для учета, подает в ИНДУСТРИАЛБАНК заявление по установленному образцу.

Учет векселей ИНДУСТРИАЛБАНК осуществляет на основании заключенного с векселедержателем договора про их учет.

6. Инкассо векселей ИНДУСТРИАЛБАНК осуществляет по двум видам: чистое инкассо и документарное инкассо.

Все документы, передаваемые банку для инкассирования, должны сопровождаться поручением на инкассирование, в котором должны быть точные и полные инструкции клиента-векселедержателя. Банк действует только в соответствии с такими поручениями. Банк не принимает векселя и сопроводительные документы для инкассирования если:

- на векселях неправильно оформлен перепоручительный индоссамент;

- индоссаменты на векселе неправильно оформлены и/или нарушена непрерывность ряда индоссаментов;

- реквизиты хотя бы одного из документов не соответствуют указанным в поручении на инкассирование данным;

- банк уверен в том, что выполнение поручения на инкассирование негативно отразится на его деловой репутации.

Инкассирование векселей ИНДУСТРИАЛБАНК осуществляет на основании заключенного с клиентом-векселедержателем договора об инкассировании. Договор заключается в письменной форме, приложением к которому является поручение клиента-векселедержателя.

5. Кредитные операции банка

Банк осуществляет кредитные операции в соответствии с основными направлениями кредитной деятельности банка и на основании действующего законодательства, устава, лицензии и разрешения Национального банка Украины, нормативных актов Национального банка Украины и внутренних положений. Кредитные операции проводятся в как в национальной, так и в иностранной валютах. Кредитный портфель банка формируется с условием обеспечения его оптимальности и сбалансированности.

Табл. 5.1. Динамика и структура кредитного портфеля АКБ «ИНДУСТРИАЛБАНК»

| № п/п | наименование статьи | на 01.01.2006 | на 01.01.2007 | отклонение | темп роста, % | |||

| сумма, тыс. грн. | уд. вес, % | сумма, тыс. грн. | уд. вес, % | абсолютное, тыс. грн. | по уд. весу, % | |||

| 1 | овердрафт | 86691 | 8,5 | 71156 | 4,1 | -15535 | -4,4 | 82,1 |

| 2 | операции РЕПО | 0 | 0,0 | 0 | 0,0 | 0 | 0 | 0 |

| 3 | учтенные вексели | 2818 | 0,3 | 2639 | 0,2 | -179 | -0,1 | 93,7 |

| 4 | обязательства, приобретенные по операциям факторинга | 0 | 0,0 | 0 | 0,0 | 0 | 0 | 0 |

| 5 | кредиты в текущую деятельность | 848390 | 83,4 | 1554180 | 89,8 | 705790 | 6,4 | 183,2 |

| 6 | кредиты в инвестиционную деятельность | 46659 | 4,6 | 96100 | 5,6 | 49441 | 1,0 | 206 |

| 7 | ипотечные кредиты | 59832 | 5,9 | 90942 | 5,3 | 31110 | -0,6 | 152 |

| 8 | финансовый лизинг (аренда) | 35171 | 3,5 | 11674 | 0,7 | -23497 | -2,8 | 33,2 |

| 9 | кредиты, предоставленные органам гос. управления | 0 | 0,0 | 0 | 0,0 | 0 | 0 | 0 |

| 10 | сомнительная задолженность повыплаченным гарантиям | 0 | 0,0 | 0 | 0,0 | 0 | 0 | 0 |

| 11 | всего кредитов | 1079561 | 106,1 | 1826691 | 105,6 | 747130 | -0,6 | 169,2 |

| 12 | резервы под задолженность по кредитам | -96085 | -62305 | |||||

| 13 | всего кредитов за вычетом резервов под кредиты | 1017256 | 100,0 | 1730606 | 100,0 | 713350 | 0,0 | 170,1 |

Размер кредитного портфеля за 2006 год увеличился на 70,1% (713350 тыс. грн.). Значительно увеличилось кредитование в текущую деятельность 83,2% (705790тыс. грн.), в инвестиционную деятельность 106% (49441 тыс. грн.) и ипотечное кредитование – на 52% (31110 тыс. грн). Исходя из данных таблицы, следует вывод, что АКБ «ИНДУСТРИАЛБАНК» сохраняет лидирующие позиции среди украинских банков по размеру кредитного портфеля.

Банком разработаны правила и методики для управления кредитными рисками, а также инструкции по ограничению концентрации кредитного портфеля и действия Кредитно-Инвестиционного комитета, который осуществляет активный мониторинг кредитного риска банка.

Банк формирует резервы на покрытие возможных затрат по всем кредитным операциям, в том числе по размещенным депозитам в банках, предоставленными кредитами и обязательствами кредитования, которые в свою очередь делятся по методике на стандартные и нестандартные. Резервы для кредитных рисков формируются в той валюте, в которой отражается задолженность.

Начисление процентов за пользование кредитными средствами осуществляется ежемесячно.

Наиболее используемые валюты кредитования: гривны, доллары США, евро. При этом лимит кредитования или его часть в иностранной валюте может быть продан заемщиком за гривну или конвертирован в другую валюту для расчетов с контрагентами на территории Украины.

При необходимости банк может одновременно предоставить заемщику разные виды кредитования в различных валютах.

Целевое назначение и сроки кредитования:

- Краткосрочные до 1 года – предоставляются для финансирования краткосрочных потребностей, которые возникают у заемщика.

- Долгосрочные – свыше 1 года – предоставляются для формирования основных фондов, оплаты оборудования, финансирования капитальных вложений, реконструкция и модернизация производства, капитального строительства и т.п.

Табл. 5.2. Условия предоставления кредитов физическим лицам клиентам АКБ «ИНДУСТРИАЛБАНК»

| Название операции | Аванс | Срок кредито-вания, мес. |

Процентная ставка (от % годовых) |

|||

| EUR | USD | UAH | ||||

| Кредит на приобретение товаров длительного пользования | Схема № 1 | 10 % | 6-12 | - | - | 8*-9% |

| Схема № 2 | 10 % | 12-24 | - | - | 9*-10% | |

| Схема № 3 | 0 % | - | - | |||

| Кредит на покупку автотранспорта | Автомобили отечественного и иностранного производства | 0 % | до 72 | 9,5*-10 % | 11,5*-12% | 16,5*-17% |

| 10 % | до 72 | |||||

|

Автомобили иностранного производства |

15 % | до 84 | ||||

| 25 % | ||||||

| Автомобили марок «ЛуАЗ», «ЗАЗ» («Таврия», «Славута») | 10 % | до 36 | ||||

| 0% | до 36 | |||||

|

Кредит на покупку недвижимости |

Недвижимость, построенная до 1980 г. | 15 % | до 240 | 9,5*-10% | 11,5*- 12% | 16,5* -17% |

| Недвижимость, построенная после 1980 г. | 15 % | до 360 | 9,5*-10% | 11,5*- 12% | 16,5* -17% | |

| Недвижимость, построенная до 1980 г. | 0 % | до 240 | 10*-10,5% | 12*- 12,5% | 17* -17,5% | |

| Недвижимость, построенная после 1980 г. | 0 % | до 360 | 10*-10,5% | 12*- 12,5% | 17* -17,5% | |

| Коммерческая недвижимость | 20 % | до 180 | 10% | 12% | 17% | |

| Кредит с Государственным Ипотечным управлением (ГИУ) на покупку недвижимости | Недвижимость, построенная после 1980 г. | 25% | до 360 | - | - | 13% |

|

Кредит на потребительские цели: (под залог движимого и недвижимого имущества) |

- | до 60 | 11% | 13% | 20% | |

| Кредит «Экспресс»* (беззалоговый) | - | до 36 | - | - | 22% | |

| ОВЕР 5 * (беззалоговый) | - | 12 | - | - | 18% | |

| КРЕДИТ 5 *(беззалоговый) | - | 24 | - | - | 18% | |

| КРЕДИТ 10 *(беззалоговый) | - | 36 | - | - | 22% | |

| КРЕДИТ 911(беззалоговый) | - | 36 | - | - | 9% | |

* - процентная ставка для клиентов, получающих заработную плату на платежные карты «ИНДУСТРИАЛБАНКа»

- Кредит "ЕКСПРЕС", ОВЕР 5, КРЕДИТ 5, КРЕДИТ 10 и КРЕДИТ 911 выдаются наличными.

При кредитовании покупки недвижимости, а также на потребительские цели залогом выступает недвижимое имущество. А также одним из условий кредитования является обязательное страхование: недвижимости, титульное страхование, страхование жизни заемщика (при кредите на жильё). Обязательное ежемесячное погашение кредита и процентов.

Для предоставления ИНДУСТРИАЛБАНКОМ кредита юридическому лицу, последний должен соответствовать следующим требованиям:

- быть зарегистрированным юридическим лицом и действовать в соответствии с действующим законодательством Украины;

- иметь счет, открытый в ИНДУСТРИАЛБАНКЕ;

- работать не менее одного года по данному направлению деятельности;

- иметь положительную финансовую отчетность и др.

В таблице 5.3 представлены условия и процентные ставки по кредитованию юридических лиц.

Табл. 5.3. Условия предоставления кредитов юридическим лицам клиентам АКБ «ИНДУСТРИАЛБАНК»

| Название операции | Комиссии при выдаче | Срок кредитования | Процентная ставка | Доп. условия | ||||||||

| (от % годовых) | ||||||||||||

| € | $ | Грн. | ||||||||||

| Обычный кредит | краткосрочные | 0,1%-0,5% от суммы кредита | До 1 года | От 10% | От 17% | |||||||

| долгосрочные | свыше 1 года | |||||||||||

| Кредитная линия | краткосрочные | 0,1%-0,5% от суммы кредита | До 1 года | От 10 % | От 17% | В случае частичного или полного погашения кредита, заемщик может повторно получить кредит в пределах установленного лимита и срока действия кредитного договора. | ||||||

| Свыше 1 года | ||||||||||||

| долгосрочные | ||||||||||||

| овердрафт | 15% | до 1 года | | | от 14% до 25% | Максимальный срок наличия непрерывного дебетового сальдо по текущему счету заемщика не должен превышать 30 календарных дней | ||||||

| автокредит | "ВАЗ", "ГАЗ", "ЛуАЗ", "ЗАЗ" | 0,1%-0,5% от суммы кредита | не более 3 лет | от 12% | от 17% | кредит погашается ежемесячно; обеспечение: автомобиль; | ||||||

| другие марки отечественного и иностранного производства | до 5 лет | |||||||||||

| для автотранспорта, который будет использоваться для получения прибыли | не более 2 лет | |||||||||||

| факторинг | представляет собой взыскание дебиторской задолженности покупателя и предоставление продавцу краткосрочного специфического кредита. Не требуется предоставление обеспечения; ликвидируются кассовые разрывы; за счет роста оборотных средств расширяется доля компании на рынке; отсутствие дефицита оборотных средств защищает от упущенной выгоды при потере клиентов. | |||||||||||

| Лизинг |

означает форму долгосрочной аренды, связанную с передачей в пользование имущества для предпринимательской деятельности. Предметом лизинга могут быть здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может быть использовано для предпринимательской деятельности. Преимущество продукта: возможность реализации крупных проектов при ограниченности собственных средств; сохранение существующих кредитов; отсутствие проблемы залога под кредит; возможность использования, приобретаемого в лизинг имущества, оплатив минимальный размер аванса. |

|||||||||||

| программа "оборудование в кредит" | от 0,1% от суммы кредита | до 3 лет | от 10% | от 17% | размер авансового платежа - не менее 25%; сумма кредита - до 75% от стоимости приобретенного оборудования; оплата процентов по кредиту - ежемесячно. | |||||||

|

||||||||||||

Обеспечением в кредитовании юридических лиц могут выступать: недвижимость, автотранспорт, товары в обороте, банковские металлы, поручительство третьих лиц, другое ликвидное имущество. Как правило, залоговая стоимость имущества должна превышать сумму кредита и начисляемых процентов.

6. операции банка с ценными бумагами

ИНДУСТРИАЛБАНК, выступая действующим членом Ассоциации «Первая фондовая торговая система» (ПФТС), является универсальным оператором на рынке ценных бумаг Украины и реализовывает свою деятельность на фондовом рынке в соответствии с лицензиями и разрешениями по следующим направлениям:

- осуществление банковских операций с векселями и проведение вексельных зачетов;

- дилерская и брокерская деятельность на фондовом рынке;

- организация выпуска и размещения ценных бумаг.

Банк проводит операции и предоставляет услуги по таким видам ценных бумаг, как векселя и акции.

Динамика выпуска ИНДУСТРИАЛБАНКом собственных ценных бумаг представлена в таблице 6.1.

Табл. 6.1 Динамика выпуска собственных ценных бумаг

| № п/п | Показатель | на 01.01.2006 | на 01.01.2007 | отклонение | темп роста, % | |||

| сумма, тыс. грн. | уд. вес, % | сумма, тыс. грн. | уд. вес, % | абсолютное, тыс. грн. | по уд. весу, % | |||

| 1 | Депозитные сертификаты | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2 | Долговые ЦБ, эмитированные банком | 10000 | 100 | 0 | 0 | -10000 | -100 | 0 |

| 3 | Всего собственных ЦБ | 10000 | 100 | 0 | 0 | -10000 | -100 | 0 |

По данным таблицы следует отметить, что за 2005-2006 гг. ИНДУСТРИАЛБАНК не выпускал собственных ценных бумаг, поэтому здесь не наблюдается динамики роста.

Динамика и структура портфельных вложений банка представлена таблицей 6.2.

Табл. 6.2 Динамика и структура портфельных вложений АКБ «ИНДУСТРИАЛБАНК» в ценные бумаги

| № п/п | Показатель | на 01.01.2006 | на 01.01.2007 | отклонение | темп роста, % | |||

| сумма, тыс. грн. | уд. вес, % | сумма, тыс. грн. | уд. вес, % | абсолютное, тыс. грн. | по уд. весу, % | |||

| 1 | ценные бумаги в торговом портфеле банка | 0 | 0,0 | 0 | 0,0 | 0 | 0,0 | 0,0 |

| 2 | ценные бумаги в портфеле банка на продажу | 92443 | 8,3 | 154270 | 8,2 | 61827 | -0,1 | 166,9 |

| 3 | вложения в ценные бумаги, рефенансируемые НБУ | 1017256 | 91,7 | 1730606 | 91,8 | 713350 | 0,1 | 170,1 |

| 4 | всего портфельных вложений банка в ЦБ | 1109699 | 100,0 | 1884876 | 100,0 | 775177 | 0,0 | 169,9 |

Размер портфельных вложений ИНДУСТРИАЛБАНКа в ценные бумаги увеличился на 775177 тыс. грн или 69,9%. По данным таблицы можно отметить, что банк не делает вложений в ценные бумаги в торговом портфеле банка ни в 2005 ни в 2006 годах. Остальные вложения в ценные бумаги значительно увеличились. Так например вложения в ценные бумаги в портфеле банка на продажу увеличились на 66,9%, а вложения в ценные бумаги рефинансируемые НБУ увеличились на 70,1%.

В декабре 2003 г. АКБ «ИНДУСТРИАЛБАНК» решил выпустить 1 тыс. двухлетних облигаций номиналом 10 тыс. грн. В январе 2004 года банк объявил о начале размещения своих облигаций. Потребителями облигаций, как и планировалось, стали юридические лица. Облигации были погашены 27 января 2006 г.

На сегодняшний день АКБ "ИНДУСТРИАЛБАНК" выпустил 80,45756 млн. простых именных акций бездокументарной формы выпуска, номинальной стоимостью 1,25 грн.

ИНДУСТРИАЛБАНК на рынке ценных бумаг оказывает следующие услуги для своих клиентов:

брокерская деятельность – заключение банком гражданско-правовых договоров (в том числе договоров комиссии, поручения) о ценных бумагах от своего имени (от имени иного лица), по поручению и за счет иного лица. Банк, как торговец ценными бумагами может выступать поручителем или гарантом выполнения обязательств перед третьими лицами по договорам, заключенным от имени клиента ИНДУСТРИАЛБАНКа, получая за это вознаграждение, которое определяется договором банка с клиентом. При осуществлении ИНДУСТРИАЛБАНКом брокерской деятельности с ценными бумагами банк может заключать с клиентами следующие виды договоров: договора на брокерское обслуживание, договора разового заказа, договора комиссии, договора поручения.

Дилерская деятельность - заключение банком гражданско-правовых договоров о ценных бумагах от своего имени и за свой счет с целью перепродажи, кроме случаев предусмотренных законодательством Украины. При осуществлении дилерской деятельности ИНДУСТРИАЛБАНК заключает договора по купле-продаже и обмену ценных бумаг. Предметом дилерского договора выступает покупка, продажа или обмен ценных бумаг.

Андеррайтинг – размещение (подписка, продажа) ценных бумаг ИНДУСТРИАЛБАНКом по поручению, от имени и за счет эмитента. При осуществлении деятельности по андеррайтингу банк заключает договора об андеррайтинге и договора о покупке ценных бумаг. Предметом договора андеррайтинга выступает оказание услуг банком клиенту по размещение ценных бумаг эмитента на рынке ценных бумаг по поручению от имени и за счет клиента.

Деятельность по управлению ценными бумагами – деятельность, которая проводится ИНДУСТРИАЛБАНКОМ от своего имени за вознаграждение в течении определенного срока на основании договора об управлении переданными ему ценными бумагами и денежными средствами, предназначенными для инвестирования в ценные бумаги, а также полученными в процессе управления ценными бумагами и денежными средствами, которые принадлежат на правах собственности клиенту, в его интересах или в интересах определенным им третьих лиц.

операции репо – ИНДУСТРИАЛБАНКом осуществляются операции репо как с государственными ценными бумагами НБУ, так и со всеми видами ценных бумаг с клиентами банка (прямые и обратные операции репо).

7. БАНКОВСКИЕ инвестиции

Динамика и структура инвестиционного портфеля ИНДУСТРИАЛБАНКа исследуется с помощью таблицы 7.1.

Табл. 7.1 Динамика и структура инвестиционного портфеля АКБ «ИНДУСТРИАЛБАНК»

| № п/п | Показатель | на 01.01.2006 | на 01.01.2007 | отклонение | темп роста, % | |||

| сумма, тыс. грн. | уд. вес, % | сумма, тыс. грн. | уд. вес, % | абсолютное, тыс. грн. | по уд. весу, % | |||

| 1 | портфель ценных бумаг до погашения | 97251 | 47,1 | 145051 | 49,0 | 47800 | 1,9 | 149,2 |

| 2 | инвестиции в ассоциированные и дочерние компании | 6500 | 3,2 | 6500 | 2,2 | 0 | -1,0 | 100,00 |

| 3 | вложения в основные средства и нематериальные активы | 102862 | 49,8 | 144233 | 48,8 | 41371 | -1,0 | 140,2 |

| 4 | всего | 206613 | 100,00 | 295784 | 100,00 | 89171 | 0,00 | 143,2 |

Данные табл. 7.1 показывают, что размер инвестиционного портфеля банка за 2006 год увеличился на 43,2% и составил 89171 тыс. грн. размер портфеля ценных бумаг до погашения увеличился на 49,2%, инвестиции в ассоциированные и дочерние компании остался неизменным 6500 тыс. грн, а вложения в основные средства и нематериальные активы выросли на 40,2%. Структура инвестиционного портфеля практически не изменилась, а основная часть удельного веса распределяется в основном между портфелем ценных бумаг до погашения и вложениями в основные средства и нематериальные активы.

ИНДУСТРИАЛБАНК осуществляет инвестирование в Украине в соответствии с законодательством Украины, нормативными документами Национального банка Украины, устава банка, положения об инвестиционной политике банка и внутренними нормативными документами банка.

Целью инвестиционной деятельности банка является получение дополнительной прибыли за счет:

- дивидендов от владения корпоративными правами;

- перепродажи пакетов ценных бумаг, которые находятся в собственности банка;

- погашение эмитентом ценных бумаг, приобретенных банком на первичном или вторичном рынке.

Задачами инвестиционной деятельности выступают поиск перспективных сфер использования капитала в разрезе регионов, отраслей, клиентских групп, банковских операций, а также координация взаимодействия структурных подразделений банка по вопросам практического осуществления инвестирования.

Банк осуществляет инвестирование путем:

- участия своими средствами в уставных фондах вновь созданных и существующих субъектов хозяйственной деятельности через приобретение ценных бумаг (паев) данных субъектов, имея долгосрочную заинтересованность в развитии предприятия, - прямые инвестиции;

- через приобретение в собственность других ценных бумаг, не имея долгосрочной заинтересованности в развитии предприятия, - портфельные инвестиции.

Прямые инвестиции (приобретение корпоративных прав).

Процесс разработки и утверждения инвестиционных проектов по приобретению корпоративных прав содержит следующие основные этапы:

- поиск и предварительный анализ инвестиционного предложения;

- разработка инвестиционного проекта и подготовка его к утверждению правлением банка;

- утверждение инвестиционного проекта соответствующим органом банка;

- рассмотрение и утверждение наблюдательным советом банка;

- осуществление инвестиционного проекта по приобретению корпоративных прав в портфель банка на инвестиции.

Разработка и заключение договоров по приобретению корпоративных прав осуществляется в порядке, установленном внутренними нормативными документами ИНДУСТРИАЛБАНКа.

Рассмотрением, разработкой, сопровождением, процессом управления инвестиционного проекта и выходом из владения корпоративными правами осуществляется управлением инвестиционных операций. Он включает в себя следующие структурные подразделения:

- управление рисками менеджмента;

- департамент безопасности;

- управление контроля и сопровождения операционной деятельности;

- юридическое управление.

Портфельные инвестиции.

Процесс разработки и утверждения проектов по организации портфельных инвестиций осуществляется в порядке, определенном внутренними нормативными документами и действующими кредитными процедурами банка с учетом следующих особенностей:

- организация и сопровождение проектов, связанных с приобретением векселей;

- организация и сопровождение проектов, связанных с приобретением облигаций.

8. ОПЕРАЦИИ БАНКА В ИНОСТРАННОЙ ВАЛЮТЕ

АКБ «ИНДУСТРИАЛБАНК» привлекает и размещает денежные средства в иностранных валютах на валютном рынке Украины и на международных рынках Украины, а также в национальной валюте на межбанковском рынке Украины в виде межбанковских кредитов и депозитов на условиях возврата, срочности, платежеспособности и обеспеченности. Максимальные суммы размещенных и привлеченных межбанковских кредитов в иностранных валютах и в национальной валюте регламентируется нормативными документами Национального Банка Украины и действующим законодательством Украины.

Условия кредитования носят договорной характер и определяются в каждом конкретном случае договором про межбанковский кредит или в случае наличия генерального соглашения, подтверждением условий соглашения по системе REUTERS DEALING, S.W.I.F.T., телекса или электронной почты НБУ.

Операции ИНДУСТРИАЛБАНКа с иностранной валютной:

- ведение счетов клиентов (резидентов и нерезидентов) в иностранной валюте и клиентов-нерезидентов в денежной единице Украины;

- ведение корреспондентских счетов банков (резидентов и нерезидентов) в иностранной валюте;

- ведение корреспондентских счетов банков (нерезидентов) в денежной единице Украины;

- открытие корреспондентских счетов в уполномоченных банках Украины в иностранной валюте и осуществление операций с ними;

- открытие корреспондентских счетов в банках (нерезидентах) в иностранной валюте и осуществление операций с ними;

- привлечение и размещение иностранной валюты на валютных рынках Украины;

- привлечение и размещение иностранной валюты на международных рынках;

- операции с банковскими металлами на валютном рынке Украины.

Условия открытия клиентских счетов и особенности их функционирования предусматриваются в договоре, который составляется между банком и клиентом, и не противоречат требованиям инструкции про порядок открытия, использования и закрытия счетов в национальной и иностранной валютах, утвержденная постановлением Правления НБУ от 12.11.2003 г. №492 (с изменениями и добавлениями).

ИНДУСТРИАЛБАНК открывает своим клиентам по договору банковского счета текущие счета, по договору банковского вклада вкладные (депозитные) счета.

Депозитный счет в иностранной валюте открывается физ. лицам на основе заключенного депозитного договора между собственником счета и банком на определенный в договоре срок.

Широкий круг зарубежных партнеров ИНДУСТРИАЛБАНКа не только демонстрирует его признание в качестве полноправного участника мировой банковской системы, но и позволяет наиболее широко удовлетворять потребности клиентов банка, связанные с их международной деятельностью. ИНДУСТРИАЛБАНК осуществляет международные расчеты в следующих формах: аккредитивы, инкассо, вексель, банковский перевод.

ИНДУСТРИАЛБАНК поддерживает корреспондентские отношения с крупнейшими иностранными банками, эффективно сотрудничая с ними на различных сегментах финансового рынка.

Банки корреспонденты:

- DEUTSCHE BANK TRUST COMPANY AMERICAS (Нью Йорк, США);

- Deutsche Bank AG (Франкфурт-на-Майне, Германия);

- CITIBANK N.A. (Нью Йорк, США);

- KBC Bank NV (Брюссель, Бельгия);

- UBS AG (Цюрих, Швейцария);

- BANK AUSTRIA CREDITANSTALT AG (Вена, Австрия);

- COMMERZBANK (Франкфурт-на-Майне, Германия);

- ОАО «АЛЬФА-БАНК» (Москва, Российская Федерация);

- ОАО ВНЕШТОРГБАНК» (Москва, Российская Федерация);

- Сбербанк России ОАО (Москва, Российская Федерация);

- BCR “Chisinau S.A. (Кишинев, Молдова).

9. НЕТРАДИЦИОННЫЕ БАНКОВСКИЕ ОПЕРАЦИИ И УСЛУГИ

АКБ «ИНДУСТРИАЛБАНК» предлагает своим клиентам кроме традиционных, базовых операций, нетрадиционные операции и услуги. А именно:

- «АНЕЛИК» - система денежных переводов физическим лицам, без открытия счетов, своим родным, близким и знакомым (финансовая помощь, учеба, лечение, текущие расходы и так далее). Система «АНЕЛИК» успешно функционирует на рынке денежных переводов с 1997 года. Количество участников данной системы денежных переводов постоянно растет:

- страны СНГ (Украина, Россия, Белорусь, Молдова, Грузия, Армения, Казахстан, Узбекистан, Таджикистан, Киргизстан);

- страны Балтии (Болгария, Чехия, Эстония);

- Восточная Европа (Болгария, Чехия, Румыния);

- Западная Европа (Великобритания, Германия, Испания, Италия, Нидерланды, Бельгия, Швейцария, Швеция, Гибралтар);

- Южная и Центральная Америка, Карибский бассейн (Бразилия, аргентина, Уругвай, Чили, Мексика, Панама, Ямайка и много других);

- Северная Америка (США, Канада);

- Ближний Восток (Израиль, Ливан);

- Дальний Восток (Гонконг, Сингапур, Филиппины);

- Африка (ЮАР, Марокко, Нигерия, Намибия и др.).

Особенности системы международных денежных переводов «АНЕЛИК»:

- переводы осуществляются только между физическими лицами и без открытия текущих банковских счетов;

- отправить и получить можно только наличную валюту – доллары США (по желанию клиент может получить перевод в национальной валюте при осуществлении валютообменной операции);

- комиссионные за денежный перевод составляют 3-4% от суммы перевода в зависимости от страны-адресата;

- тариф остается неизменным независимо от величины денежного перевода;

- перевод можно получить только в той точке «АНЕЛИК», адрес которой указан в заявлении клиента на отправление денежного перевода;

- время перевода денежных средств адресату – от 3 до 24 часов в зависимости от страны-адресата;

- отсутствие затрат на получение перевода;

- оплату перевода осуществляет отправитель;

- Банковские металлы: ИНДУСТРИАЛБАНК предлагает своим клиентам возможность стать владельцами банковских металлов в слитках: золота 999,9 пробы и серебра – 999,0 пробы. К каждому слитку прилагается сертификат качества всемирно известных производителей банковских металлов с указанием пробы и веса каждого слитка.

- открыть текущий и депозитный металлический счет;

- приобрести или продать банковские слитки по курсу на текущий день;

- разменять банковские слитки на слитки различных номиналов;

- хранить приобретенные слитки.

ИНДУСТРИАЛБАНК предлагает банковские металлы следующих номиналов – 1, 5, 10, 20, 50, 100, 250 г. Клиенты банка имеют возможность заказать слитки и большей массы: 500 и 1000 г., их доставят в банк в течении двух дней.

Также ИНДУСТРИАЛБАНК предоставляет своим клиентам возможность приобрести монеты стран мира из драгоценных металлов. В настоящий момент ИНДУСТРИАЛБАНК предлагает своим клиентам приобрести австралийский «нуггет/кенгуру», канадский «кленовый лист» (Canadian maple leaf), китайская «панда» (Chinese panda) и американский «орел» (American eagle).

- Система дистанционного обслуживания клиентов INTERNET-banking – уникальная система, разработанная с учетом новейших технологий в сфере коммуникаций, дающая клиентам ИНДУСТРИАЛБАНКа возможность круглосуточно работать с банком на расстоянии и в удобное для клиента время. Доступ к системе осуществляется при помощи кнопочного телефонного аппарата или компьютера, подключенного к сети Интернет.

Клиенты ИНДУСТРИАЛБАНКа в системе INTERNET-banking могут совершить платежи за: квартиру, коммунальные услуги, электроснабжение, холодную воду, газ и пр., получить информацию о банке и его услугах, курсах валют, местоположений отделений и банкоматов ИНДУСТРИАЛБАНКа, а также узнать сумму остатков на своем карточном счете.

- Система GSM-banking дает возможность клиентам ИНДУСТРИАЛБАНКа всегда иметь доступ к информации о состоянии своего клиентского счета, в любое время суток контролировать движение денежных средств и остатки на карточном счете. Получить такой доступ к информации клиент может путем получения SMS-сообщений на мобильный телефон клиента или Internet-сообщений на личный клиентский адрес в сети Internet.

- Лизинговые операции: ИНДУСТРИАЛБАНК может выступать как инвестором (посредником между субъектами лизинга), так и непосредственно лизингодателем, передающим объект лизинга в пользование лизингополучателя. Между банком и лизингодателем заключается кредитный договор с графиком погашения кредита и процентов в соответствии с условиями выплат лизинговых платежей по договору финансового лизинга.

Правом на получение услуг финансового лизинга в ИНДУСТРИАЛБАНКе пользуются юридические лица и физические лица - субъекты предпринимательской деятельности.

Банк производит операции при соблюдении следующих условий:

- лизингополучателем предоставлен и банком одобрен бизнес-проект развития предприятия;

- у лизингополучателя имеются все необходимые условия (лицензии) для эксплуатации оборудования;

- срок производственной деятельности лизингополучателя (срок деятельности в сфере предоставления услуг) не менее 6-ти месяцев (ИНДУСТРИАЛБАНКом не финансируются "пилотные" проекты и предприятия, имевшие "простой" в течение истекшего года);

- основные фонды лизингополучателя не являются предметом залога в других банках (кроме случая, когда основные фонды лизингополучателя приняты в залог под обеспечение обязательств перед ИНДУСТРИАЛБАНКом) ;

- продавцом предоставлена гарантия качества на поставляемое оборудование;

- ни одна из сторон - участников сделки не находятся в процессе банкротства.

На принятие решения о возможности финансирования существенно влияют следующие факторы:

- наличие текущего счета в ИНДУСТРИАЛБАНКе на протяжении не менее 6-ти месяцев (для лизингодателя и/или лизингополучателя);

- продавцом (дилером) предоставляется постгарантийное обслуживание объекта лизинга;

- наличие положительной кредитной истории у лизингодателя и/или лизингополучателя;

- отсутствие налоговой задолженности: у лизингополучателя (для случая, когда ИНДУСТРИАЛБАНК является лизингодателем), у лизингополучателя и лизингодателя (для случая, когда ИНДУСТРИАЛБАНК является только инвестором);

- валюта для расчетов по лизинговым операциям:

валюта договора финансового лизинга - гривна (в случае, когда банк - лизингодатель).

Валюта кредитного договора на покупку имущества лизингодателем для последующего предоставления его в лизинг:

® гривна - при покупке имущества у резидента,

® иностранная валюта, одноименная с валютой договора на покупку имущества у нерезидента.

Договор финансового лизинга заключается на срок, не меньше срока, за который амортизируется 60 % стоимости объекта лизинга, определенной на день заключения договора. Расчет сумм амортизационных отчислений производится в установленном законом порядке. Банк предоставляет финансирование под договора финансового лизинга на срок не более 3-х лет.

- Проведение Банком факторинговых операций включает предоставление услуг по управлению дебиторскою задолженностью Поставщика (администрирование дебиторской задолженности). За проведенный факторинг дебиторской задолженности Поставщик уплачивает Банку вознаграждение. ИНДУСТРИАЛБАНК предлагает услуги по оптимизации бизнеса и эффективному управлению корпоративными финансами:

1.Управление финансовыми потоками по поручению клиентов:

1.1. управление финансовыми потоками по поручению клиентов: анализ денежных потоков, построение, оптимизация, повышение оборачиваемости, снижение риска;

1.2. уменьшение дебиторской и кредиторской задолженности предприятий с помощью банковских инструментов;

1.3. погашение задолженности предприятий по сбору на обязательное государственное пенсионное страхование.

2. Консалтинговые услуги по вопросам банковской деятельности и действующего законодательства:

2.1. юридические консультации по банковскому законодательству ;

2.2. ВЭД: консультации, оптимизация финансовых потоков;

2.3. построение финансовых моделей с использованием от 3 - х и более банковских продуктов;

3. Бюджетирование предприятий:

3.1. анализ затрат: структура, оптимизация; проведение анализа безубыточности;

3.2. анализ доходности, поиск контрагентов, поиск рынков, сбыт продукции, поиск поставщиков;

3.3. оценка и финансирование инвестиционных проектов;

3.4. управленческий консалтинг.

Для удобства клиентов ИНДУСТРИАЛБАНКом разработаны круглосуточные системы банковского обслуживания по мобильному телефону (GSM-banking) и через Интернет (INTERNET-banking).

10. ОБЕСПЕЧЕНИЕ ФИНАНСОВОЙ СТОЙКОСТИ БАНКА

Финансовая устойчивость банка достигается в первую очередь за счет получения прибыли и обеспечения рентабельной деятельности. Прибыль формируется вследствие движения денежных потоков, которые характеризуют доходы и расходы банка. Поэтому для определения финансовой стойкости необходимо оценить динамику и структуру доходов банка, расходов, его прибыли и рассчитать показатели рентабельности.

Табл. 10.1 Динамика и структура доходов банка

| № п/п | показатель | на 01.01.2006 | на 01.01.2007 | отклонение | темп роста, % | |||

| сумма, тыс. грн | уд. вес, % | сумма, тыс. грн | уд. вес, % | абсолютное, тыс грн | по уд. весу, % | |||

| 1 | процентный доход | 184027,00 | 72,8 | 237830,00 | 79,0 | 53803,00 | 6,3 | 129,2 |

| 2 | комиссионный доход | 65782,00 | 26,0 | 55499,00 | 18,4 | -10283,00 | -7,6 | 84,4 |

| 3 | доход от торговых операций | -579,00 | -0,2 | 4074,00 | 1,4 | 3495,00 | 1,1 | 703,6 |

| 4 | доход в виде дивидендов | 0,00 | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,0 |

| 5 | доход от участия в капитале | 0,00 | 0,0 | 0,00 | 0,0 | 0 | 0,0 | 0,0 |

| 6 | другой доход | 3659,00 | 1,4 | 3534,00 | 1,2 | -125,00 | -0,3 | 96,6 |

| 7 | всего доходов | 252889,00 | 100,0 | 300937,00 | 100,0 | 48048,00 | 0,0 | 119,0 |

Общее увеличение дохода на 19% произошло за счет увеличения процентного дохода на 29,2% и дохода от торговых операций на 3495,00 тыс. грн. Негативно повлияло уменьшение комиссионного дохода на 15,6% и другого дохода на 3,4%.

В структуре доходов наблюдаются такие изменения: ускоренно увеличился доход от торговых операций в 7 раз на 3495,00 тыс. грн. Это является следствием деятельности ИНДУСТРИАЛБАНКа на фондовом рынке валютных ресурсов. Колебание удельного веса другого (0,3%) связано с конкретной финансово-хозяйственной ситуацией, которая возникла в процессе деятельности банка.

Динамика расходов банка приведена в табл. 10.2.

Табл. 10.2 Динамика и структура расходов банка

| № п/п | показатель | на 01.01.2006 | на 01.01.2007 | отклонение | темп роста, % | |||

| сумма, тыс. грн | уд. вес, % | сумма, тыс. грн | уд. вес, % | абсолютное, тыс грн | по уд. весу, % | |||

| 1 | процентные расходы | 73106,00 | 42,2 | 95117,00 | 40,4 | 22011,00 | -1,8 | 130,1 |

| 2 | комиссионные расходы | 5938,00 | 3,4 | 6101,00 | 2,6 | 163,00 | -0,8 | 102,7 |

| 3 | общие административные расходы | 39737,00 | 22,9 | 46333,00 | 19,7 | 6596,00 | -3,2 | 116,6 |

| 4 | расходы на персонал | 34757,00 | 20,1 | 48261,00 | 20,5 | 13504,00 | 0,4 | 138,9 |

| 5 | расходы от участия в капитале | 99,00 | 0,1 | 0,00 | 0,0 | -99,00 | -0,1 | 0,0 |

| 6 | другие расходы | 12818,00 | 7,4 | 7774,00 | 3,3 | -5044,00 | -4,1 | 60,6 |

| 7 | чистые расходы на формирование резервов | 6743,00 | 3,9 | 31655,00 | 13,5 | 24912,00 | 9,6 | 469,4 |

| 8 | всего расходов | 173198,00 | 100,0 | 235241,00 | 100,0 | 62043,00 | 0,0 | 135,8 |

Увеличение общей суммы расходов на 35,8% произошло за счет увеличения всех составляющих, кроме других расходов – они уменьшились на 39,4%. Превышение прироста расходов над доходами является негативной тенденцией деятельности банка, необходимо пересмотреть и оптимизировать политику управления доходами и расходами банка.

Табл. 10.3 Динамика прибыли АКБ «ИНДУСТРИАЛБАНК»

| № п/п | виды прибыли | за 2005 г., тыс. грн | за 2006 г., тыс. грн | абсолютное отклонение, тыс. грн | темп роста, % |

| 1 | чистый процентный доход | 110921,00 | 142713,00 | 31792,00 | 128,7 |

| 2 | чистый комиссионный доход | 59844,00 | 49398,00 | -10446,00 | 82,5 |

| 3 | прибыль от операции | 86434,00 | 97351,00 | 10917,00 | 112,6 |

| 4 | прибыль до н/о | 93177,00 | 65700,00 | -27477,00 | 70,5 |

| 5 | ЧП банка | 66890,00 | 47620,00 | -19270,00 | 71,2 |

Данные табл. 10.3 показывают, что прибыль от операций увеличилась на 12,6%, чистый процентный доход на 28,7%. Чистый комиссионный доход уменьшился на 17,5%, а прибыль до налогообложения на 29,5%, что связано со значительным увеличением чистых расходов на формирование резервов (на 369,4%). Чистая прибыль банка значительно уменьшилась на 28,8%, что отражает негативную сторону в деятельности банка.

Рентабельность активов рассчитывается по формуле:

![]() , (10.1)

, (10.1)

![]() – чистая прибыль,

– чистая прибыль,

![]() - средняя сумма активов по годовому балансу.

- средняя сумма активов по годовому балансу.

Рентабельность собственного капитала рассчитывается по формуле:

![]() , (10.2)

, (10.2)

![]() - средняя сумма собственного капитала.

- средняя сумма собственного капитала.

Показатели рентабельности рассчитаны в табл. 10.4

Табл. 10.4 Оценка показателей рентабельности АКБ «ИНДУСТРИАЛБАНК»

| № п/п | виды прибыли | за 2005 г., тыс. грн, % | за 2006 г., тыс. грн, % | абсолютное отклонение, тыс. грн, % | темп роста, % |

| 1 | рентабельность активов | 6,15 | 2,47 | -3,68 | 40,16 |

| 2 | рентабельность СК | 28,19 | 12,77 | -15,42 | 45,3 |

Показатели уровня рентабельности снизились практически на 55-60%, что является негативным в деятельности банка, но положительный момент это достаточно высокий уровень рентабельности собственного капитала – 12,77%.

ВЫВОДЫ И РЕКОМЕНДАЦИИ

Проведенная оценка позволяет сделать вывод о том, что АКБ «ИНДУСТРИАЛБАНК» является финансово устойчивым.

Проведенная оценка финансово-экономического состояния АКБ «ИНДУСТРИАЛБАНК» позволяет сделать вывод о том, что банк является рентабельным кредитным учреждением.

Управление и банковский менеджмент организованы на достаточно высоком профессиональном уровне.

За анализируемый период наблюдается прирост финансовых ресурсов на 893002,0 тыс. грн (50,2%), что является следствием увеличения собственного капитала на 96013 тыс. грн (29,5%) и обязательств на 796989 тыс. грн (64,6%). Уровень собственного капитала банка достаточен.

Общее увеличение дохода на 19% произошло за счет увеличения процентного дохода на 29,2% и дохода от торговых операций на 3495,00 тыс. грн. Негативно повлияло уменьшение комиссионного дохода на 15,6% и другого дохода на 3,4%.

В структуре доходов наблюдаются такие изменения: ускоренно увеличился доход от торговых операций в 7 раз на 3495,00 тыс. грн. Это является следствием деятельности ИНДУСТРИАЛБАНКа на фондовом рынке валютных ресурсов. Колебание удельного веса другого (0,3%) связано с конкретной финансово-хозяйственной ситуацией, которая возникла в процессе деятельности банка.

Превышение прироста расходов над доходами является негативной тенденцией в деятельности банка, необходимо оптимизировать политику управления доходами и расходами банка.

Показатели рентабельности снизились почти на 60%, что является негативным в деятельности банка, но положительным моментом является достаточно высокий уровень рентабельности собственного капитала – 12,77%.

Проведенная оценка позволяет сделать вывод о том, что АКБ «ИНДУСТРИАЛБАНК» является финансово устойчивым.

Рекомендации по совершенствованию деятельности банка:

1. с целью повышения доходности кредитных активов увеличить долю долгосрочных кредитов, предусмотрев меры по минимизации кредитных рисков;

2. ориентировать деятельность банка на увеличение ресурсного потенциала, дальнейшее повышение эффективности активных операций при соблюдении жесткой экономии внутренних затрат;

3. совершенствование и разработка новых форм услуг, в том числе консультационных и информационных;

4. проведение маркетингового анализа по изучению спроса и предложения на рынке банковских услуг.

ПЕРЕЧЕНЬ ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Про Національній банк України.- Закон України від 20.05.1999 №679-ХІV;

2. Про банки і банківську діяльність.- Закон України від 07.12.2000 2121-ІІІ;

3. Про обіг векселів в Україні- Закон України від 05.04.2001 №2374-ІІІ;

4. Інструкція про порядок відкриття, використання і закриття рахунків у національній та ноземних валютах.- Постанова Правління НБУ від12.11.2003;

5. Учетная политика АКБ «ИНДУСТРИАЛБАНК» (с изменениями и дополнениями);

6. Банківська справа: Навчальний посібник/ За ред.. проф.. Р.І.Тиркала.-Тернопіль: Карт-бланш, 2001

7. Періодичн видання («Вісник НБУ №3 2006, 2007 р.»)

8. Сайт: http://industrialbank.ua/rus/

ПРИЛОЖЕНИЕ

РІЧНА ФІНАНСОВА ЗВІТНІСТЬ ЗА 2005 РІК АКБ «ІНДУСТРІАЛБАНК»

Баланс за станом на 01.01.2006 (тис. грн.)

| Рядок | Найменування статті | Звітний рік | Попередній рік |

| Активи | |||

| Кошти в Національному банку України та готівкові кошти банку | |||

| Казначейські та інші цінні папери, що рефінансуються Національним банком України, і цінні папери, емітовані Національним банком України | |||

| Кошти в інших банках | |||

| Цінні папери в торговому портфелі банку | |||

| Цінні папери в портфелі банку на продаж | |||

| Кредити та заборгованість клієнтів | 314794 | ||

| Цінні папери в портфелі банку до погашення | |||

| Інвестиції в асоційовані й дочірні компанії | 6500 | ||

| Основні засоби та нематеріальні активи | |||

| 10 | Нараховані доходи до отримання | 12407 | |

| 11 | Відстрочений податковий актив | 1472 | 0 |

| 12 | Інші активи | 16403 | 6983 |

| 13 | Усього активів | 1778185 | 996208 |

| Зобов’язання | |||

| 14 | Кошти банків | 181464 | |

| 14.1 | У тому числі кредити, які отримані від Національного банку України | 0 | |

| 15 | Кошти клієнтів | ||

| 16 | Ощадні (депозитні) сертифікати, емітовані банком | 0 | 0 |

| 17 | Боргові цінні папери, емітовані банком | ||

| 18 | Нараховані витрати до сплати | ||

| 19 | Відстрочені податкові зобов'язання | 9143 | 15987 |

| 20 | Інші зобов’язання | 66671 | 291 |

| 21 | Усього зобов’язань | 1453143 | 846663 |

| Власний капітал | |||

| 22 | Статутний капітал | 100584 | |

| 23 | Капіталізовані дивіденди | 0 | |

| 24 | Власні акції (частки, паї), що викуплені в акціонерів (учасників) | ||

| 25 | Емісійні різниці | 8020 | |

| 26 | Резерви та інші фонди банку | ||

| 27 | Резерви переоцінки, у тому числі: | 20082 | |

| 27.1 | Резерви переоцінки необоротних активів | 14743 | |

| 27.2 | Резерви переоцінки цінних паперів | 5339 | 0 |

| 28 | Нерозподілений прибуток (непокритий збиток) минулих років | 76 | |

| 29 | Прибуток/Збиток звітного року, що очікує затвердження | 66890 | |

| 30 | Усього власного капіталу | 325042 | |

| 31 | Усього пасивів | 1778185 | 996208 |

Звіт про фінансові результати за 2005 рік

| Рядок | Найменування статті | Звітний рік | Попередній рік |

| 1 | Чистий процентний дохід | ||

| 1.1 | Процентний дохід | ||

| 1.2 | Процентні витрати | (73106) | |

| 2 | Чистий комісійний дохід | ||

| 2.1 | Комісійний дохід | ||

| 2.2 | Комісійні витрати | ||

| 3 | Торговельний дохід | 1566 | |

| 4 | Дохід у вигляді дивідендів | 0 | 0 |

| 5 | Дохід від участі в капіталі | ||

| 6 | Інший дохід | 2155 | |

| 7 | Операційний дохід | 88394 | |

| 8 | Загальні адміністративні витрати | ||

| 9 | Витрати на персонал | ||

| 10 | Втрати від участі в капіталі | (99) | |

| 11 | Інші витрати | ||

| 12 | Прибуток від операцій | 86434 | 61919 |

| 13 | Чисті витрати на формування резервів | ||

| 14 | Прибуток до оподаткування | 93177 | 57711 |

| 15 | Витрати на податок на прибуток | (26287) | |

| 16 | Прибуток після оподаткування | 66890 | 43283 |

| 17 | Чистий прибуток на одну просту акцію (грн.) | 0.83 | |

| 18 | Скоригований чистий прибуток на одну просту акцію (грн.) | 0.83 |

ФІНАНСОВА ЗВІТНІСТЬ АКБ «ИНДУСТРИАЛБАНК» станом на 01.01.2007 року (тис. грн.)

Баланс станом на 01.01.2007 року (тис. грн.) АКБ «ИНДУСТРИАЛБАНК»

| Рядок | Найменування статті | Примітки | Звітний рік | Попередній рік |

| Активи | ||||

| 1 | Кошти в Національному банку України та готівкові кошти банку | 148780 | 153957 | |

| 2 | Казначейські та інші цінні папери, що рефінансуються Національним банком України, і цінні папери, емітовані Національним банком України | 2 | 2933 | 2876 |

| 3 | Кошти в інших банках | 3 | 302956 | 274758 |

| 4 | Цінні папери в торговому портфелі банку | 4 | 0 | 0 |

| 5 | Цінні папери в портфелі банку на продаж | 5 | 154270 | 92443 |

| 6 | Кредити та заборгованість клієнтів | 6 | 1730606 | |

| 7 | Цінні папери в портфелі банку до погашення | 7 | 145051 | 97251 |

| 8 | Інвестиції в асоційовані й дочірні компанії | 8 | 6500 | |

| 9 | Основні засоби та нематеріальні активи | 9 | 144233 | 102862 |

| 10 | Нараховані доходи до отримання | 10 | 12407 | |

| 11 | Відстрочений податковий актив | |||

| 12 | Інші активи | 11 | ||

| 13 | Довгострокові активи, призначені для продажу | 12 | 0 | 0 |

| 14 | Усього активів | |||

| Зобов’язання | ||||

| 15 | Кошти банків | 362251 | ||

| 15.1 | У тому числі кредити, які отримані від Національного банку України | 0 | ||

| 16 | Кошти клієнтів | 13 | 1854270 | 1075263 |

| 17 | Ощадні (депозитні) сертифікати, емітовані банком | 0 | 0 | |

| 18 | Боргові цінні папери, емітовані банком | 14 | 0 | 10000 |

| 19 | Нараховані витрати до сплати | 15 | 10281 | 7703 |

| 20 | Відстрочені податкові зобов'язання | 7159 | ||

| 21 | Інші зобов’язання | 16 | 66671 | |

| 22 | Усього зобов’язань | 2250132 | ||

| Власний капітал | ||||

| 23 | Статутний капітал | 17 | 100584 | |

| 24 | Капіталізовані дивіденди | 111556 | 0 | |

| 25 | Власні акції (частки, паї), що викуплені в акціонерів (учасників) | (292) | 0 | |

| 26 | Емісійні різниці | 8020 | ||

| 27 | Резерви та інші фонди банку | 81209 | 77857 | |

| 28 | Резерви переоцінки, у тому числі: | 20082 | ||

| 28.1 | Резерви переоцінки необоротних активів | 11100 | 14743 | |

| 28.2 | Резерви переоцінки цінних паперів | 3219 | ||

| 29 | Нерозподілений прибуток (непокритий збиток) минулих років | 3779 | ||

| 30 | Прибуток/Збиток звітного року, що очікує затвердження | 66890 | ||

| 31 | Усього власного капіталу | 325042 | ||

| 32 | Усього пасивів | 2671187 |

Звіт про фінансові результати станом на 01.01.2007 рік

| Рядок | Найменування статті | При-мітки | Звітний рік | Попередній рік |

| 1 | Чистий процентний дохід | 142713 | 110921 | |

| 1.1 | Процентний дохід | 19 | 237830 | 184027 |

| 1.2 | Процентні витрати | 20 | (73106) | |

| 2 | Чистий комісійний дохід | 49398 | 59844 | |

| 2.1 | Комісійний дохід | 55499 | 65782 | |

| 2.2 | Комісійні витрати | (6101) | (5938) | |

| 3 | Торговельний дохід | 21 | 4074 | |

| 4 | Дохід у вигляді дивідендів | 22 | ||

| 5 | Дохід від участі в капіталі | 0 | 0 | |

| 6 | Інший дохід | 3534 | ||

| 7 | Усього доходів | 199719 | ||

| 8 | Загальні адміністративні витрати | 23 | (46333) | (39737) |

| 9 | Витрати на персонал | 24 | (48261) | (34757) |

| 10 | Втрати від участі в капіталі | 0 | (99) | |

| 11 | Інші витрати | (7774) | (12818) | |

| 12 | Прибуток від операцій | 97351 | ||

| 13 | Чисті витрати на формування резервів | 25 | (31655) | 6743 |

| 14 | Дохід/Збиток від довгострокових активів, призначених для продажу | 4 | ||

| 15 | Прибуток до оподаткування | |||

| 16 | Витрати на податок на прибуток | 26 | (26287) | |

| 17 | Прибуток після оподаткування | 66890 | ||

| 18 | Чистий прибуток/збиток від продажу довгострокових активів, призначених для продажу | 27 | ||

| 19 | Чистий прибуток/збиток банку | 66890 | ||

| 20 | Чистий прибуток на одну просту акцію (грн.) | 28 | 0,41 | 0,83 |

| 21 | Скоригований чистий прибуток на одну просту акцію (грн.) | 28 | 0,41 | 0,83 |

© 2010 Интернет База Рефератов