Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Реферат: Економіко-математичне моделювання та прогноз характеристик цінних паперів

Реферат: Економіко-математичне моделювання та прогноз характеристик цінних паперів

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДОНЕЦЬКИЙ ДЕРЖАВНИЙ УНІВЕРСИТЕТ

Економіко-математичне моделювання та прогноз характеристик цінних паперів

Економіко-математичне моделювання

АВТОРЕФЕРАТ

дисертації на здобуття наукового ступеня кандидата економічних наук

Донецьк - 2008

Загальна характеристика роботи

Актуальність теми дослідження. Трансформація суспільно-економічної системи в Україні і, в першу чергу, зміна форми власності, обумовили випуск великої кількості акцій і, відповідно, їх обіг. Дефіцит обігових коштів підприємств, державного і місцевих бюджетів визначив необхідність випуску й обігу облігацій як одного з нструментів позикового капіталу. Аналіз і прогноз характеристик випуску й обігу цих цінних паперів, що визначається особливостями економіки країни та динамікою розвитку вітчизняного фондового ринку, є актуальним для України.

В Україні існує організований і неорганізований ринок, здійснюється біржова позабіржова, первинна і вторинна торгівля активами. Подібної організації обігу цінних паперів сьогодні неможливо уявити без інструментарію прийняття оптимальних рішень при укладанні угод. Молодість вітчизняного фондового ринку проявляється у відсутності прозорості характеристик емітентів цінних паперів, малих обсягах фактичного матеріалу, що необхідно для оцінки їхнього рейтингу надійності. Встановлена система реєстрації власників цінних паперів має високий ступінь інерції. На початковій стадії знаходиться використання різних ндикаторів фондового ринку (рейтингів, індексів). Сховані інфляційні процеси, багатозначність і нестійкість системи оподаткування, залежні від зовнішніх позик, регресуючі тенденції господарської діяльності емітентів цінних паперів ускладнюють оперативну роботу інвесторів на фондовому ринку.

Аналіз особливостей випуску й обігу цінних паперів в Україні обумовив актуальність задач економіко-математичного моделювання характеристик цінних паперів. До цих задач належить розробка моделей та алгоритмів оцінювання доходності від придбання або продажу різноманітних активів, із компонуванням портфелів у ритм з торгами, на підставі статистичної обробки поточної інформації та інформації, що накопичується, про котування цінних паперів. Моделі та алгоритми прогнозу дозволять емітентам оцінювати характеристики випуску, інвесторам - визначати стратегію і тактику біржових та позабіржових операцій купівлі-продажу, створювати АРМ емітенту й АРМ інвестора.

Зв'язок роботи з науковими програмами, планами, темами. Дисертацію виконано в рамках держбюджетної теми Донецького державного університету “Господарський механізм виробничих систем” (номер державної реєстрації - 01920085513) Проблеми обліку, аналізу і аудиту в умовах переходу до ринкових відносин (номер державної реєстрації 0194U0112757).

Предметом дослідження в дисертаційній роботі є процеси і закономірності розвитку фондового ринку в Україні, а також моделювання кількісних характеристик активів (облігацій і акцій) і їх динамічного компонування у портфель цінних паперів. Об'єктом дослідження є операції емісії й обігу, що здійснюють емітенти та нвестори на фондовому ринку.

Мета задачі дослідження. Метою дисертаційної роботи є розробка економіко-математичного інструментарію оцінки та прогнозу характеристик цінних паперів на первинному і вторинному ринках в умовах переходу економіки до ринкових відносин.

Для досягнення мети дослідження поставлено і вирішено такі задачі:

· проведено аналіз характеристик цінних паперів, показників їхньо емісії й обігу;

· досліджено і проаналізовано умови застосування існуючих сучасних методик і моделей прогнозу характеристик цінних паперів;

· сформовано концепцію економіко-математичного моделювання характеристик облігацій і акцій;

· розроблено економіко-математичні моделі оцінювання ризикових безризикових активів та їх портфелів;

· синтезовано алгоритми прогнозу і управління портфелями цінних паперів;

· проведено кількісне дослідження й аналіз моделей і алгоритмів.

Теоретична методологічна основа дослідження. В основі дослідження лежать методичн теоретичні розробки зарубіжних і вітчизняних вчених, присвячені прогнозуванню характеристик, емісії та обігу цінних паперів; законодавчі і нормативні акти України, що визначають формування і функціонування ринку цінних паперів. При вирішенні задач, поставлених у дисертації, використовувалися методи аналізу синтезу, теорії ймовірностей і математичної статистики, методи оптимізації, мітаційного моделювання та теорії рядів. При аналізі характеристик об'єкта предмета дослідження використовувалися фактичні дані по емісії та обігу акцій облігацій за період з 2002 по 2007 рр., отримані з різних українських та закордонних джерел.

Наукова новизна отриманих результатів. У дисертації здійснено постановку і вирішення задач розробки інструментарію прийняття оптимальних рішень операторами фондового ринку на підставі узагальнення і розвитку сучасних методик, адаптованих до умов фондового ринку України. При цьому отримано такі нов наукові результати:

1. Синтезовано моделі прогнозу вартості купонних та безкупонних облігацій в умовах жорсткого оподаткування й дисконтування на ринкову процентну ставку, згідно з якою здійснюється оцінка доходності в будь-який наперед заданий період, що дозволяє інвестору провести операції з найбільшою ефективністю.

2. Розроблено моделі прогнозу вартості і доходності облігацій в умовах неплатежів без прив'язки до рейтингів облігацій провідних емітентів, які адаптовано до умов вітчизняного фондового ринку. Ці моделі дозволяють інвестору, маючи статистичні характеристики облігацій, прогнозувати гарантований доход по них із заданим рівнем ризику.

3. Розроблено економіко-математичні моделі прогнозу характеристик емісій через введену функцію корисності, яка зв'язує обсяг інвестицій та обсяг еміс облігацій, що планується. Ці моделі дозволяють емітенту розраховувати кількість облігацій різних видів, обсяг їх випуску і загальний обсяг емісії, що передбачає максимальне її розміщення.

4. Модифіковано сучасні критерії (правила) оцінювання портфеля облігацій розроблено відповідні моделі оцінки доходності портфелів різного компонування, що дозволяє інвестору оперативно варіювати складовими портфеля облігацій, отримуючи прибуток не нижче гарантованого.

5. Синтезовано моделі еволюції цін і компонування портфеля акцій, що да можливість динамічного варіювання активами портфелів, забезпечуючи прибуток не нижче заданого рівня надійності.

Практична значимість отриманих результатів. Розроблені моделі та алгоритми дозволяють емітентам розраховувати кількість облігацій, що випускаються, періодичність купонних платежів і терміни погашення, на підставі чого може здійснюватися емісія, що відповідає попиту на дані цінні папери. Синтезовані моделі й алгоритми дозволяють інвесторам ефективно оцінювати облігації, здійснювати компонування активів у портфель і управління портфелем таким чином, щоб реальний прибуток від володіння таким портфелем або від операцій купівлі-продажу окремих його активів, був би не нижче розрахункового в умовах неплатежів і жорсткого оподаткування. Розробки можуть бути використані при здійсненні операцій на первинному і вторинному ринках в умовах біржової та позабіржової торгівлі цінними паперами.

Отримані в дисертації результати використано в роботі АКБ Новий”. Реальний економічний ефект від упровадження результатів, отриманий за рахунок збільшення прибутку при операціях із цінними паперами, склав 240000 грн.

Апробація роботи. Основні положення дисертації обговорювались і доповідались на конференціях:

· вузівській науковій конференц професорсько-викладацького складу за підсумками науково-дослідної роботи: економічні науки. Донецьк, ДонДУ, 2005 р;

· VII науково-практичній конференції “Сучасний фондовий ринок України: розвиток законодавчої бази та проблеми оподаткування”, с.м.т. Партеніт, 5-8 червня 2005 року. Організатор: Українська асоціація інвестиційного бізнесу;

· IX науково-практичній конференції “Інвестиційний клімат: шляхи покращення”, с.м.т. Партеніт, 4-7 червня 2006 року. Організатори: Державна комісія з цінних паперів і фондового ринку, Українська асоціація інвестиційного бізнесу, Професійна асоціація реєстраторів і депозитаріїв;

· науково-практичній конференц Інвестор і емітент: кроки назустріч”, м. Київ, 23-24 лютого 2007 року. Організатори: Українська асоціація інвестиційного бізнесу, Агентство України по керуванню державними корпоративними правами.

Публікації. Основн результати дисертаційної роботи опубліковано у 11 наукових роботах загальним обсягом 4,1 д.а., із яких автору належить 3,2 д.а.

Обсяг і структура роботи. Дисертація складається із вступу, трьох розділів, висновків, списку використаних джерел з 150 найменувань, містить 10 таблиць, 15 додатків. Роботу викладено на 189 сторінках, матеріал дисертації ілюструють 65 рисунків.

Основні положення дисертаційної роботи

У вступі обґрунтовано актуальність, предмет і мету дослідження, наукову новизну результатів, практичну цінність дослідження, пропозицій і рекомендацій.

У першому розділі “Концептуальні аспекти обігу цінних паперів” визначено місце ринку цінних паперів у структурі сучасної ринково економіки. Проведено аналіз характеристик цінних паперів та їх обігу в Україні. Досліджено існуючі методи і методики прогнозування характеристик цінних паперів та обґрунтовано необхідність їх подальших удосконалень.

Господарське життя України, як і інших країн постсоціалістичної співдружності в умовах зміни форм власності, зазна динамічних коливань з наростаючою амплітудою економічних зрушень. Вирівнювання цих коливань залежить від законодавчої бази, виконавчої структури та організації інвестиційного процесу. Домінуючою складовою цього процесу організація фондового ринку.

Регулювання ринку цінних паперів в Україн сьогодні здійснюється як державними органами, так і організаціями учасників фондового ринку, які саморегулюються.

До групи законодавчих актів, якими регулюються відносини на українському фондовому ринку, варто віднести Закони України “Про власність”, Про цінні папери і фондову біржу”, “Про господарські товариства”, “Про заставу”, “Про приватизаційні папери”, “Про банки та банківську діяльність”. Більш системна і цілеспрямована робота в напрямку розвитку законодавства України в сфері цінних паперів почалась після прийняття Указу Президента України від 12.06.04 р. № 446/5 “Про державну комісію з цінних паперів фондового ринку” (ДКЦПФР) і Закону України від 30.10.04 р. “Про державне регулювання ринку цінних паперів України”. З прийняттям цього закону було створено законодавчу базу регулювання фондового ринку, визначено шляхи і засоби цього регулювання, надано широкі повноваження для здійснення єдиної державно політики на ринку цінних паперів відповідному державному органу - Державній комісії з цінних паперів і фондового ринку (ДКЦП).

Емітентами цінних паперів в Україні є: Уряд України, державні підприємства, що перетворюються в акціонерні товариства, комерційн банки, діючі акціонерні товариства, комерційні структури, органи місцевого самоврядування, а також фізичні особи.

Обсяг випуску вітчизняних цінних паперів динамічно зростав на кінець 2006 року Державною комісією з цінних паперів і фондового ринку було зареєстровано емісій цінних паперів на загальну суму більш, ніж 24,5 млрд. грн. (без урахування державних цінних паперів), у тому числі: акції - 24,162 млрд. грн.; облігації підприємств - 0,137 млрд. грн.; облігації місцевих позик - 0,0005 млрд. грн.

Організаційно оформлений ринок у нашій країні представлено біржами і торгово-інформаційними системами (ТІС).

На сьогодні в Україні зареєстровано 6 фондових бірж, у тому числі Донецька фондова біржа (ДФБ).

Загальний обсяг торгів на організаційно оформлених ринках протягом 2002-2005 рр. мав тенденцію до зростання. Так, у 2004 році він склав 48,2 млн. грн., у 2005 році - 761, 9 млн. грн., а в 2006 році знизився до 688,5 млн. грн., тобто на 10%, на що вплинула осіння фінансова криза.

В Україні, на відміну від розвинутих країн, превалю позабіржовий неорганізований ринок. Це результат приватизаційних процесів попередніх років. На неорганізований позабіржовий ринок у 2006 році припадало близько 89% від загального обсягу угод по цінних паперах.

На даний момент на фондовому ринку України здійснюють свою діяльність 1630 професійних учасників фондового ринку.

У дисертаційній роботі розглянуто особливості обігу двох видів цінних паперів: облігацій і акцій. На фондових ринках країни мають обіг три види облігацій: державні, муніципальні, облігації підприємств. Державн облігації підрозділяються на облігації внутрішньої (ОВДП) і зовнішньої позики (ДОЗП).

Першу муніципальну позику в Україні було здійснено у 2003 році в місті Києві. За період 2003-2005 рр. рішення про випуск облігацій місцевих позик на загальну суму 400 млн. грн. були прийняті в 11 регіонах. Фактично ж облігаційні позики були здійснені в 10 регіонах на загальну суму 222 млн. грн. За станом на 01.01.2006 року в обігу знаходилося муніципальних облігацій на суму 192,5 млн. грн. У 2006 році Державна комісія з цінних паперів фондового ринку зареєструвала одну емісію облігацій місцевої позики обсягом 0,5 млн. грн.

Відсутність активного обігу облігацій місцевої позики на вторинному ринку пояснюється тим, що учасники фондового ринку не мають централізованого доступу до проспектів емісії муніципальних облігацій і інформації про кількісні результати проведення емісії.

Акції у сучасній практиці фондового ринку України проходять в основному через первинний ринок на біржових торгах, а вторинний ринок здійснює обіг цих активів через позабіржову фондову торговельну систему (ПФТС) на позабіржовому неорганізованому ринку. Існуюча інформація щодо котування акцій не дозволяє зробити висновки щодо доходністі цих активів, а вторинний їх обіг відбувається через операторів, що володіють, найчастіше, конфіденційною нформацією про економічний стан емітентів, або про перспективи, що намічаються.

З вищевикладеного можна зробити висновок: фондовий ринок України регулюється законодавчими і нормативними актами на сучасній основі; ринок має біржову і позабіржову складові; активи облігацій представлено державними облігаціями внутрішньої і зовнішньої позики та муніципальними облігаціями; інформація про котування є неповною і поданою у перекрученому вигляді, що робить ринок непрозорим і не дає потенційним інвесторам можливост адекватно оцінити ситуацію.

У роботі розглянуто характеристики двох видів цінних паперів: облігацій та акцій.

Облігація має кілька якісних параметрів, визначення яких пов'язано з її номінальною вартістю. Поряд із різницею в цінах придбання, продажу і погашення облігацій складовою частиною доходу для інвестора будуть купонні виплати або купонний доход по облігаціях.

Період обігу облігацій і розмір купонного проценту мають прямо пропорційну залежність: чим більше термін обігу облігації, тим вище розмір купонного проценту для мінімізації інфляційного впливу. Крім того, купонний процент у вигляді плати за надану позику буде ще залежати і від оцінки як самого емітенту, так і його паперів.

Курс акції (ціна) визначається в першу чергу її цінністю (вартістю) для емітента та нвестора.

Цінність для інвестора полягає в тому, що цінний папір приносить певний доход. Цей доход може реалізуватися як при виплаті процентів і дивідендів, так і при зростанн курсу на біржі або позабіржовому ринку. Загальний рівень доходу порівнюється з ризиком, що несе власник цінного паперу. Це співвідношення використовується для зіставлення з доходністю і ризикованістю розташування грошей у банку.

Попит на цінні папери з боку інвестора формується згідно з прибутковістю, ризикованістю та ліквідністю розташування в них коштів.

На підставі аналізу характеристик цінних паперів зроблено такі висновки:

· емісія облігацій повинна враховувати обсяги можливих інвестицій, ринкову процентну ставку на капітал, темпи інфляції, що визначають ступінь дисконтування вартості плановано облігації й обсягу випуску; цим же чинникам підпорядковані прогнози періодичності і проценту купонних виплат, терміни погашення, доходність до погашення і номінальна вартість облігації, тобто сукупність показників, що визначають інтерес інвесторів до цих активів;

· ефективний обіг облігацій визначається доходністю до погашення, дисконтованої щодо процентної ставки на капітал з оцінкою ризику купонних неплатежів;

· обіг акцій з оперативним компонуванням портфеля активів потребує оцінки ризику, пов'язаного зі зміною процентної ставки на капітал, відносної доходності, оцінки активів і кількост акцій цих активів у портфелі таким чином, щоб реальний доход був не нижче прогнозованого граничного значення.

Дослідження існуючих методів і економіко-математичних моделей характеристик цінних паперів і особливостей їх застосування в умовах України, привели до таких висновків:

· снуючі моделі прогнозу ринкової вартості облігацій дозволяють знаходити тільки зсунуті оцінки;

· прогнози по моделях дисконтування на різного роду процентні ставки (ринкова, спот-ставка) поступаються відповідним експертним оцінкам;

· оцінка дисконтованої ринково вартості і доходності купонних облігацій у періоди міжкупонних виплат провадиться ітеративним шляхом;

· прогнози ризику купівлі-продажу облігацій, що мають різні ймовірності здійснення купонних платежів, ґрунтуються на зіставленні будь-яких активів з активами головних корпорацій, які мають встановлений рейтинг, що для поточних умов фондового ринку України не прийнятним;

· розрахунок обсягів емісії, періодичность купонних виплат і погашення державних облігацій і облігацій місцевого значення не враховують ринкового балансу з можливими інвестиціями;

· економіко-математичні модел формування і управління портфелем облігацій спираються на зіставлення вартостей постійної складової портфеля активів і складової, що оновлюється, вони не формалізовані для прогнозів прибутку та доходності багатоваріантних активів х складових;

· моделі прогнозу і управління портфелем акцій, розроблені відповідно до методик Г. Марковіца і Дж. Тобіна, не дозволяють одержувати переконливі та незсунуті оцінки прогнозу прибутку доходності по операціях із цінними паперами для умов фондового ринку України, що має високу амплітуду і частоту коливань котувань акцій;

· аналіз особливостей фондового ринку України, обігу ризикових і безризикових активів, існуючих методик моделей прогнозу вартості та управління ризиковими і безризиковими активами показує, що актуальною є розробка моделей і алгоритмів, які повинні бути нструментом емітентів і інвесторів, які здійснюють операції з цінними паперами на первинному і вторинному, біржовому і позабіржовому фондових ринках;

· при випуску (емісії) цінних паперів - облігацій і акцій, емітенту необхідно мати математичні моделі, що дозволяють прогнозувати ціну (вартість) паперів, що випускаються в обіг з визначеним номіналом, таким чином, щоб задовольнити попит на ринку і не опинитися у збитку; в свою чергу, інвесторам, що здійснюють операції купівлі-продажу цінних паперів, необхідно мати інструмент прогнозу ціни купівлі-продажу цінних паперів, їх доходності і ризику вкладень капіталу у ці активи й ступінь ризику портфеля цінних паперів, що формується.

У другому розділі “Розробка економіко-математичних моделей прогнозу характеристик цінних паперів” вирішуються задач економіко-математичного моделювання вартості і попиту облігацій різноманітних видів, як інструменту емітента, а також синтезування моделей оцінки доходност купонних облігацій в умовах неплатежу; моделювання прогнозу доходності портфеля облігацій різних видів з оцінкою ризику, обумовленою нестійкістю процентних ставок на капітал; моделювання прогнозу вартості і доходності портфеля акцій як нструменту інвестора.

У дисертаційній роботі проведено адаптацію відомих моделей розрахунку вартості безкупонної і купонної облігацій щодо особливостей національної економіки.

Виходячи з нестаціонарних умов оподатковування на доход і приріст капіталу для України синтезовано моделі прогнозу вартості облігації з урахуванням оподаткування:

- для купонної облігації:

G =

![]() ;

;

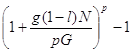

- для купонної облігації, що має р купонних платежів за період:

![]() ,

,

де G - вартість облігації;

q - ставка податку на приріст капіталу;

r - ринкова процентна ставка (доходность);

n - дисконтний множник;

N - номінал облігації;

g - купонна ставка;

l - ставка податку на купонний прибуток;

![]() - коефіцієнти зведення;

- коефіцієнти зведення;

n – термін до погашення.

Інколи нвестору необхідно оцінити доходність купонної облігації з урахуванням оподаткування при ринковій вартості облігації, відмінної від номіналу. При цьому модель доходності окремої облігації має вигляд:

r =  +

+ .

.

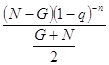

В умовах фінансового ринку України розроблено та адаптовано модель вартост облігації для загального випадку з урахуванням оподаткування:

G=

B+ ,

,

де В=![]() - дисконтований на ринкову

процентну ставку номінал;

- дисконтований на ринкову

процентну ставку номінал;

р - періодичність купонних виплат;

Ц моделі можуть бути використані як емітентами при випуску різних видів облігацій, для визначення їх вартості на первинному ринку, так і інвесторами, для прогнозу доходності облігацій, які вони планують купити.

Розроблен моделі прогнозу вартості і доходності облігацій не враховують ризику неплатежів, ймовірність якого збільшується в міру віддаленості від дати емісії. Крім того, існуючі у світовій практиці моделі не дозволяють коректно оцінити очікуваний доход в умовах неплатежів із різним рівнем надійності емітенту.

Тому актуальною є розробка моделей, що прогнозують доходність облігацій при різному ступені ризику неплатежів за відповідні періоди.

В роботі вирішуються три задачі прогнозу гарантованого доходу від облігацій:

1) при заданому рівні ризику і ймовірностях виплат (загальний випадок);

2) при надійності емітенту більш 50% (по усіх виплатах);

3) для випадку надійності емітенту більш 50% (по усіх виплатах) і стартово надійності 100% (по першій виплаті).

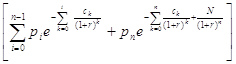

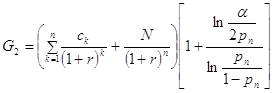

Використовуючи властивості усталеності логарифмічної функц відношення вартостей, відомі у світовій практиці моделі прогнозу ціни облігац перетворено до вигляду:

![]() =

=![]() {ln

{ln![]() -ln

-ln },

},

де ![]() - рівень ризику;

- рівень ризику;

![]() - гарантійні емітентом

виплати по облігації по закінчені терміну ії обігу.

- гарантійні емітентом

виплати по облігації по закінчені терміну ії обігу.

рi, рn - ймовірності купонних виплат;

сk – купонні виплати.

Ця модель дозволяє прогнозувати гарантований доход від облігацій з рівнем ризику, що задається інвестором, і статистичними оцінками ймовірностей виплат по конкретних облігаціях (загальний випадок).

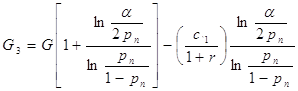

Для емітенту з рівнем ймовірності виплат більш 50% по усіх виплатах модель ціни облігації має вигляд:

.

.

Якщо стартові купонні виплати емітенту дорівнюють 100%, розрахунки здійснюються по моделі:

.

.

Ці моделі дають можливість інвестору, що задає рівень надійност оцінювання, здійснювати ризикові операції з доходом не нижче гарантованого.

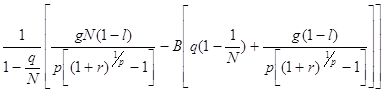

На фондовому ринку встановлюється поточна динамічна відповідність операцій купівлі-продажу, попиту-пропозиції, тобто економічн взаємовідносини емітент-інвестор. Для прибуткової емісії облігацій необхідно визначити закономірності і розробити математичні моделі прогнозу попиту на облігації, що враховують ці відповідності.

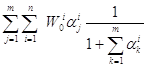

Рішення

цієї задачі ґрунтується на тому, що перевага визначається “корисністю”, яка

може бути виміряна деякою нелінійною функцією ![]() ,

де х - кількість облігацій різного виду. Використовуючи необхідні умови

снування екстремуму цієї функції, отримано систему алгебраїчних рівнянь, яка

дозволяє розраховувати для кожного виду облігацій:

,

де х - кількість облігацій різного виду. Використовуючи необхідні умови

снування екстремуму цієї функції, отримано систему алгебраїчних рівнянь, яка

дозволяє розраховувати для кожного виду облігацій:

- обсяг емісії хm

G m= ,

,

де ![]() -

початковий капітал інвестора на даний момент часу;

-

початковий капітал інвестора на даний момент часу;

![]() ,

, ![]() - вагова функція,

відповідно, m-го та k-го номіналу;

- вагова функція,

відповідно, m-го та k-го номіналу;

п – кількість потенційних інвесторів;

- кількість облігацій

хm= .

.

Тоді вартість всієї емісії різних видів облігацій складає:

![]()

.

.

Використання цих моделей доцільно для прогнозу як державних, так і муніципальних облігацій, при наявності оцінок фінансових можливостей потенційних інвесторів.

Інвестори постійно змінюють свої активи, продаючи частину з них і закуповуючи частину нших, тобто роблять операції купівлі-продажу пакетів облігацій з метою одержання прибутку за рахунок динаміки ціноутворення активів. У зв'язку з тим, що одержання аналітичним шляхом єдиних рішень задачі обміну є складним, розглядаються статистичні і вартісні оцінки співвідношення активів у портфелі, які повинні забезпечувати прибуток від операцій варіювання активами не нижче якогось граничного значення.

У світовій практиці оперують трьома рівнями (критеріями) оцінювання:

1. Нульовий рівень. Він передбачає рівність вартостей активів, що оновлюються і що лишаються в портфелі.

2. Перший рівень. Якщо прогнозоване формування активів портфеля задовольня критерію нульового рівня для різних компонувань портфеля (багатозначність задачі), то ці прогнози оцінюються по дюраціям різних компонувань.

3. Другий рівень. Якщо прогнозоване формування активів портфеля задовольня критеріям нульового і першого рівнів для різних компонувань портфеля, то прогнози оцінюються по розкиду (дисперсії) вартості активів портфеля.

У дисертаційній роботі ці критерії (правила) модифіковано у вигляді:

1. Нульовий рівень.

![]() (r) =

(r) = ![]() (r),

(r),

де k - індекс активів, що лишаються;

l - індекс активів, що замінюються;

t - момент оцінювання;

Z(r) - вартість портфеля активів.

2. Перший рівень.

![]() ,

,

де ![]()

![]() ;

;

Dl(r) – дюрація;

3. Другий рівень.

![]() ,

,

де ![]() ;

;

![]() - момент другого порядку.

- момент другого порядку.

Послідовний прогноз, підпорядкований імунізації портфеля щодо мінливої процентної ставки і періодичності купонних виплат по облігаціях, дозволяє інвестору здійснювати оновлення портфеля активів.

Для вітчизняних умов ринку цінних паперів актуальною задача синтезу економіко-математичних моделей прогнозу доходності активів алгоритмів оптимального формування портфеля цінних паперів, яка заснована на статистичних характеристиках активів за попередні періоди. Ця задача містить у собі: визначення основних закономірностей еволюції доходності в умовах дисконтованих платежів; визначення параметрів еволюції, заснованих на доходності активів за попередній період; розробку алгоритму оптимального вибору складових портфеля.

У роботі розглядаються дві постановки цієї задачі:

перша - полягає у визначенні видів активів та їхньої частки у портфелі, що компонується;

друга - деталізована, призначена для знаходження кількост акцій кожного активу в портфелі.

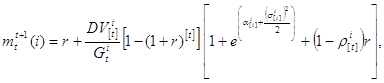

Для вирішення цієї задачі отримано моделі статистичного прогнозу:

- доходності активу:

![]() ,

,

де ![]() - параметр

еволюції дивіденду;

- параметр

еволюції дивіденду;

![]() - вартість i-го

активу (ціна покупки) на початку періоду;

- вартість i-го

активу (ціна покупки) на початку періоду;

![]() - поточний

доход, отриманий від i-го активу протягом даного часу (дивіденди);

- поточний

доход, отриманий від i-го активу протягом даного часу (дивіденди);

r – ринкова процентна ставка;

- середньої доходності активу:

де ![]() - середн

значення дивідендів;

- середн

значення дивідендів;

![]() - дисперсія дивідендів на інтервалі оцінювання [t];

- дисперсія дивідендів на інтервалі оцінювання [t];

![]() - коефіцієнт кореляції дивідендів на інтервалі оцінювання

[t].

- коефіцієнт кореляції дивідендів на інтервалі оцінювання

[t].

Отриман автором моделі та постановка задачі оптимального компонування портфеля активів, призначені для оперативної роботи інвесторів, що оцінюють доходність портфеля в умовах ринкового дисконтування вартості акцій.

Третій розділ “Аналіз і кількісне дослідження економіко-математичних моделей прогнозу характеристик цінних паперів” визначає практичну значимість дисертаційної роботи.

За допомогою моделей прогнозу характеристик облігацій можна прогнозувати ринкову вартість облігацій та оцінювати їхню доходність у залежності від умов дисконтування. Ці моделі дозволяють інвестору оцінити поточну вартість облігації, рівень її доходності та зробити висновок про доцільність придбання, зберігання або продажу.

Проведено аналіз поведінки показників вартості і доходності облігації між купонними виплатами, зіставлено розрахункову вартість і доходність із поточними ринковими, визначено тактику операцій інвесторів.

Для моделі прогнозу вартості купонної облігації проведено кількісний розрахунок доходності облігації. При прийнятті рішення купівлі-продажу здійснено порівняльний аналіз співвідношень купонної ставки і дисконтування вартості щодо ринкової процентної ставки.

На підставі фактичного матеріалу проведено кількісне дослідження моделей та алгоритмів з аналізом середньостатистичного збігу прогнозу з фактом. Розроблено алгоритми прийняття рішень, які можна використати у АРМ інвестора.

Для моделі оцінки доходності облігацій в умовах неплатежів наведено кількісний розрахунок, зіставлений із класичним прикладом розрахунку по моделі Альтмана. Зіставлення показало, що розрахунки, проведені по розробленим у дисертац моделям, збільшують точність прогнозу доходності купонних облігацій на 3,45%. Кількісне дослідження алгоритму показало, що середньостатистична точність прогнозу не нижче 85% для мінімального рівня надійності оцінювання.

На підставі розробленої моделі прогнозу попиту на облігації складено алгоритм, особливості якого представлено кількісним розрахунком. Цей алгоритм може бути використаний в АРМ емітенту.

Алгоритм мунізації портфеля облігацій, заснований на трьох рівнях оцінювання, представлено числовим прикладом, у якому виділені позиції купонних безкупонних облігацій із різними термінами погашення, з прогнозом доходності до погашення, дюрації і дисперсії кожного активу.

Економіко-математичн моделі та алгоритми компонування ризикових активів (акцій) можна використовувати в АРМ інвестора або його оператора, що реалізує операц купівлі-продажу на біржовому та позабіржовому фондовому ринках.

Висновки

Використовуючи методи аналізу і синтезу, відомі методи економіко-математичного моделювання, в дисертації синтезовано методологічний, теоретичний та інструментальний апарат, який дозволяє емітенту і інвестору здійснювати ефективну діяльність на фондовому ринку.

У відповідності з поставленими цілями та задачами в роботі отримано так результати:

1. Проведено системний аналіз вітчизняного фондового ринку, характеристик цінних паперів, показників їх емісії і обігу. Аналіз показав, що при прогнозах еміс облігацій необхідно враховувати: обсяги можливих інвестицій, різні процентн ставки та темпи інфляції, що визначають рівень дисконтування вартості цінних паперів.

Ефективний обіг облігацій на вторинному ринку визначається доходністю до погашення, дисконтованою відносно процентних ставок і різноманітних податків з оцінкою ризику купонних неплатежів. При оперативному управлінні портфелями облігацій необхідно враховувати динаміку ціноутворення “коротких” та “довгих” позицій активів.

Ефективність операцій з акціями підпорядковується ризику інвестицій в дані цінні папери, пов‘язаного зі зміненням процентних ставок, їх доходністю і відносною доходністю.

Економічна ситуація в країні, що визначає дискретно-неперервний характер операцій на фондових ринках, дозволила обґрунтувати актуальність задач прогнозування характеристик облігацій і акцій для інвесторів і емітентів України.

2. Дослідження сучасних методик і моделей прогнозу характеристик цінних паперів показало, що для перехідного періоду економіки України оцінки по цих моделях некоректними. Аналіз цих моделей і методик дозволив виділити загальнометодологічні аспекти прогнозування і особливості їх застосування для вітчизняного фондового ринку.

3. Проведений аналіз фондового ринку України дозволив сформувати концепцію економіко-математичного моделювання характеристик цінних паперів та їх компонування у портфель. Економічні показники активів у період переходу економіки України до ринкових відносин характеризуються різкими коливаннями, високою амплітудою і частотою. В цих умовах необхідно модифікувати відом моделі і методики та, використовуючи існуючі постановки задач, синтезувати нструментарій, який дозволяє інвестору і емітенту ефективно здійснювати операції на вітчизняному фондовому ринку.

4. Згідно сформульованій концепції поставлено і вирішено задачі: синтезу економіко-математичних моделей прогнозу вартості і доходності облігацій в умовах жорсткого оподаткування; оцінювання ризику операцій з облігаціями, що мають різні ймовірності купонних неплатежів; прогнозу обсягу емісії облігацій; оперативного формування і управління імунізованими портфелями ризикових безризикових активів.

5. Згідно з синтезованими економіко-математичними моделями розроблено алгоритми прогнозу характеристик цінних паперів і управління їх портфелями. Програмна реалізація цих алгоритмів відображає спектр практичного застосування результатів дослідження у вигляді інструментарію оперативної діяльност емітентів, інвесторів і операторів на фондовому ринку України.

6. Для аналізу адекватності синтезованих моделей і алгоритмів проведено кількісне дослідження зі середньостатистичними оцінками точності прогнозу і економічним аналізом рішень, що приймаються. Результати дослідження апробовано у ДФ АКБ Новий” з економічним ефектом 240 тис. грн.

Список опублікованих робіт за темою дисертації

1. Малич Л.А., Марченко С.И. Внутрипроизводственные отношения акционерного предприятия // Особенности развития рыночной экономики в переходный период: (Сб. науч. ст.) – Донецк: ДонГУ. - 2004. – С.44-47 (Автором визначено постановку задачі проектів внутрішньовиробничих відносин акціонерного товариства).

2. Малич Л.А. Проблемы бухгалтерской отчетности инвестиционных фондов и компаний. Оценка и рекомендации по расчету стоимости чистых активов // Особенности развития рыночной экономики в переходный период: (Сб. науч. ст.) – Донецк: ДонГУ.- 2004. С.131-136.

3. Малич Л.А. Права акционера – момент возникновения // Материалы вузовской научной конференции: экономические науки. – Донецк: ДонГУ. – 2005. – С. 66-68.

4. Малич Л.А. Анализ индикаторов фондового рынка: Сб. науч. тр. “Финансы, учет, банки”. – Донецк: Донбасс”, 2006. – С.147-153.

5. Бондарєв Б.В., Маліч Л.А. Вiдкличнi облiгації // “Схiд”. – 2006. – №6. – С.15-18. (Автором представлено аналіз облігацій, які мають застереження про відклик).

6. Малич Л.А. Математические модели прогноза стоимости страхового полиса // “Приднепровский научный вестник”. – 2006. – №98 (165). – С.7-12.

7. Малич Л.А. Экономико-математическое исследование моделей облигаций// “Приднепровский научный вестник”. – 2006. – №99 (166). – С.7-33.

8. Бондарев Б.В., Малич Л.А. Прогнозирование спроса на рынке облигаций // “Приднепровский научный вестник”. – 2006. – №100 (167). – С.23-30. (Автором розроблено моделі прогнозу попиту облігацій та визначено можливості їх застосування).

9. Малич Л.А. Модели доходности купонных облигаций в условиях неплатежа//“Приднепровский научный вестник”. – 2006. – №125 (192). – С.18-26.

10. Бондарев Б.В., Малич Л.А. Модели прогноза стоимости облигаций // Журнал “Вестник Донецкого университета. Серия В “Экономика и право”. – 2007. – №1. – С.151-155. (Автором синтезовано моделі прогнозу вартості купонної облігації з урахуванням оподаткування на основний капітал та купонний доход).

11. Гузь Н.Г., Гнатушенко В.В., Малич Л.А. Управление инвестициями на рынке ценных бумаг // Новое в экономической кибернетике: (Сб. науч. ст.) Под общ. ред. Ю.Г. Лысенко; Донецкий гос. ун-т. // Модели контроллинга. – Донецк: ДонГУ, 2007. – №4. С.70-74. (Автором синтезовано моделі прогнозу доходності активів оптимального формування портфеля цінних паперів).

Анотація

Маліч Л.А. Економіко-математичне моделювання та прогноз характеристик цінних паперів. - Рукопис.

Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.03.02 - Економіко-математичне моделювання.

Донецький державний університет Міністерства освіти України, Донецьк, 2007.

У дисертаційній роботі досліджено особливост функціонування фондового ринку України та обігу на ньому цінних паперів. Виділено законодавчі акти, що визначають сутність обігу цінних паперів, визначено характеристики активів, які впливають на їх котування. Проведено аналіз сучасних методик і моделей прогнозування характеристик облігацій акцій, визначено умови їх застосування й адаптації до специфічних умов вітчизняного фондового ринку.

Синтезовано економіко-математичні моделі: збалансованого прогнозу емісії облігацій; оцінки доходності облігацій в умовах дисконтування, жорсткого оподаткування, купонних неплатежів. Модернізовано критерії варіювання активами в портфелі облігацій, моделі еволюції цін акцій, поставлено задачу оптимального компонування портфеля акцій.

Згідно з теоретичними розробками економіко-математичних моделей синтезовано алгоритми, що можуть бути використані в АРМ емітентів і інвесторів. Проведено кількісне дослідження моделей і алгоритмів, що підтверджує їх адекватність і можливість застосування для умов фондового ринку України.

Ключові слова: фондовий ринок, акції, облігації, купонні виплати, прогноз, доходність, дисконтування, портфель активів, ступень ризику, надійность.

Аннотация

Малич Л.А. Экономико-математическое моделирование и прогноз характеристик ценных бумаг. – Рукопись.

Диссертация на соискание научной степени кандидата экономических наук по специальности 08.03.02 – Экономико-математическое моделирование.

Донецкий государственный университет Министерства образования Украины, Донецк, 2007.

В диссертационной работе дана общая экономико-правовая характеристика рынка ценных бумаг в Украине, проанализирована законодательная база отечественного фондового рынка. Рассмотрены два вида ценных бумаг: акции и облигации, дана их классификация. Исследованы особенности их функционирования и обращения на фондовом рынке Украины, определены основные характеристики данных ценніх бумаг, влияющих на их котировку. Проведен анализ современных методик и моделей прогнозирования характеристик облигаций и акций, определены условия их применения и адаптации к специфическим условиям отечественного фондового рынка, сформирована концепция экономико-математического моделирования характеристик облигаций и акций.

Для оценивания котировки, доходности и прибыльности операций с облигациями разработаны модели, учитывающие варьирование системы жесткого налогообложения и динамику дисконтирования стоимостей. Синтезированы модели прогноза характеристик для облигаций, имеющих различные вероятности купонных выплат (неплатежей). Задавая различные уровни риска оценивания, эти модели позволяют прогнозировать минимальный гарантированный доход для случаев надежности эмитента более 50 процентов по всем купонным платежам, при стартовой надежности эмитента 100 процентов и в общем случае.

Для условий потенциальной оценки возможных инвестиций разработаны модели прогноза характеристик планируемой эмиссии облигаций различных номиналов, периодичности и процентов купонных выплат, объема выпусков. Эти модели разработаны на основании положения теории полезности, согласно которой предпочтение определяется некоторой нелинейной логарифмической функцией.

Оперативное управление портфелями безрисковых активов (облигаций) основывается на известных правилах (критериях), модифицированных для специфических условий Украины. Сравнение и варьирование данными активами портфеля последовательно осуществляется по стоимости активов (нулевой уровень), динамике изменения стоимости портфеля (первый и второй уровни). Сформированный таким образом портфель, “иммунизирован” от нежелательных факторов, связанных с будущими колебаниями процентгых ставок. Предполагается накопление статистического материала в базах данных провайдеров информационного обеспечения фондового рынка.

Согласно известной постановке задачи разработаны экономико-математические модели и алгоритмы управления портфелями акций. Модели подчинены условиям формирования портфеля, прибыль от которого не ниже заданного уровня, и включают в себя: определение основных закономерностей эволюции доходности в условиях дисконтирования платежей; определение параметров эволюции, основанных на доходности активов за предыдущий период; постановку задачи оптимального выбора составляющих портфеля акций.

Синтезированные экономико-математические модели и модифицированные постановки задач легли в основу разработанных алгоритмов, представляющих инструментарий эмитентов, инвесторов и операторов, осуществляющих деятельность на фондовом рынке, как лиц, принимающих решение (ЛПР).

Проведено численное исследование моделей и алгоритмов, со среднестатистическими оценками прогноза и анализом экономической эффективности принимаемых решением. Численные результаты подтверждают адекватность синтезированных моделей.

Результаты разработок могут быть использованы при синтезе АРМ эмитентов и инвесторов, осуществляющих операции биржевой и внебиржевой торговли ценными бумагами в ритме с торгами.

Ключевые слова: фондовый рынок, акции, облигации, купонніе платежи, прогноз, доходность, дисконтирование, портфель активов, степень риска, надежность.

Annotation

Malich L.A. Economical-mathematical modeling and forecasting the securities characteristics. – Manuscript.

Dissertation for a scientific degree of candidate of economical science on speciality 08.03.02 – Economical-mathematical modeling.

Donetsk state university of Education Ministry of Ukraine, Donetsk, 2007.

In the dissertation paper peculiarities of stock market functioning in Ukraine and securities circulation on it are researched. Legislative statements, which determine the essence of securities circulation, are picked out; assets characteristics influencing on their quotation are determined. The analysis of modern methods and models of forecasting the bonds and shares characteristics is performed, the conditions of their application and adaptation to specific conditions of domestic stock market are determined.

The following economical-mathematical models are synthesized: balanced forecasting the bonds issue model; model of evaluation the rates of return on bonds in conditions of discounting, strict taxation, coupon non-payments. Criteria of assets varying in bond portfolio, share prices evolution models are modernized; the problem of optimal formation of share portfolio is formulated.

On the base of theoretical elaboration of economical-mathematical models the algorithms, which can be used in AWP (automatized working place) of issuers and investors, are synthesized. Numerical investigation of models and algorithms, which confirm their adequateness and possibility of their application for conditions of stock market in Ukraine, is carried out.

Keywords: stock market, shares, bonds, coupon payments, forecasting, rate of return, discounting, assets portfolio, risk degree, reliability level.

© 2010 Интернет База Рефератов