Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Реферат: Об оценке динамических конкурентных преимуществ банка

Реферат: Об оценке динамических конкурентных преимуществ банка

Содержание

Введение

Об оценке динамических конкурентных преимуществ банка

Выводы

Список источников

Введение

В работе рассмотрены актуальные вопросы обеспечения конкурентоспособности отечественной банковской системы на фоне интенсификации евроинтеграционных процессов и ухудшения общей экономической ситуации в стране.

В современных условиях ведения банковского бизнеса особого внимания требуют вопросы повышения конкурентоспособности отечественных банков, которые в силу специфики своей деятельности наиболее сильно ощутили на себе негативные последствия финансового кризиса, проявившегося в обесценении национальной денежной единицы, оттоке денег с банковских депозитных счетов, проблемах с ликвидностью и т. д. Дестабилизирующие факторы внешней среды и жесткие условия конкуренции на рынке банковских услуг требуют оперативного реагирования на изменение условий функционирования, приспосабливания к ним и формирования соответствующего портфеля динамических конкурентных преимуществ, способных обеспечить устойчивое развитие банковского учреждения, выделить его в общем списке прямых и потенциальных конкурентов на рынке банковских услуг в целом или на отдельных его сегментах. В этих условиях повышается научный и практический интерес к разработке методического обеспечения оценки динамических конкурентных преимуществ банка, их мониторингу и проверке на адекватность требованиям внешней среды.

Несмотря на многочисленные исследования, посвященные изучению банковской конкуренции в условиях глобализации финансовых рынков и усиления финансового кризиса, в экономической литературе отсутствуют однозначные подходы к оценке конкурентоспособности банка в целом и его конкурентных преимуществ на рынке банковских услуг в частности. В работах отечественных ученых, таких как И. Ромашова, Т. Стубайло, Ю. Заруба, Г. Заречная, Т. Гирченко, И. Лютый, О. Юрчук, А. Черняк, А. Сайденов, С. Святов, В. Корнеев, А. Падалко и Н. Роговая, главное внимание уделяется исследованию конкуренции на рынке банковских услуг, определению основных задач в рамках оптимизации их конкурентной позиции на рынке и разработке мероприятий по достижению банками определенных конкурентных преимуществ. При этом до сих пор недостаточно отработанными остаются вопросы, связанные с методическим обеспечением оценки конкурентных преимуществ в целом и динамических конкурентных преимуществ банка в частности. Таким образом, целью работы являются теоретическое обоснование и разработка методического инструментария оценки динамических конкурентных преимуществ банка.

Об оценке динамических конкурентных преимуществ банка

Исходя из того, что банк работает в условиях постоянно меняющейся среды, его руководство для обеспечения устойчивой конкурентной позиции на рынке банковских услуг должно постоянно и оперативно адаптироваться к требованиям клиентов, поддерживать адекватную ценовую политику, реагировать на изменения спектра банковских продуктов и услуг, предлагаемых конкурентами, учитывать общие изменения экономической и политической ситуации в стране. В этих обстоятельствах повышается научный и практический интерес к динамическим конкурентным преимуществам банка. Такие преимущества характеризуют способность руководства банка оперативно принимать решения, обучать персонал, обмениваться информацией и внедрять лучший опыт. Динамические конкурентные преимущества являются одним из основных критериев динамичности развития банка. Более конкурентоспособны банки, имеющие стабильную динамику увеличения клиентской базы и, как результат, депозитного, кредитного и инвестиционного портфелей, а также прибыльности банковской деятельности и т. д. Данная группа конкурентных преимуществ дает возможность наиболее оперативно оценить общие тенденции развития банка, определить главные преимущества и недостатки в его деятельности в сравнении с прямыми и потенциальными конкурентами на отдельном сегменте рынка или на всем рынке в целом.

Сегодня в банковской практике наиболее распространенными являются: методы ранжирования банков по определяющим показателям банковской деятельности (объемам активов, капитала, прибыли и т. д.), системы рейтингового анализа CAMELS, методика В. С. Кромонова, рейтинг "Интерфакс - 100", рейтинг "Компаньон" и т. д., которые определяют общее состояние банка по всем или отдельным направлениям его деятельности; рейтинги финансовой устойчивости, формируемые рейтинговыми агентствами "Fitch Ratings", "Moody's Investors Service" и "Standard and Poor's" на основе показателей эффективности работы и финансовой устойчивости банка, уровней кредитного риска; системы риск-менеджмента, предполагающие оценку главных банковских рисков, и т. д. Однако отмеченные методики используются для общей оценки финансовой устойчивости банковских учреждений, прогнозирования вероятности наступления дефолта и не позволяют оценить конкурентные преимущества банка - концентрированные проявления преимущества над конкурентами в экономической, технической, организационной сферах деятельности субъекта хозяйствования, которые можно измерить с помощью экономических показателей (дополнительной прибыли, более высокой рентабельности, доли рынка, объема продаж).

В связи с этим на протяжении последних лет ряд ученых пытались разработать методики, направленные на оценку конкурентных преимуществ предприятий. Ученые, исследовавшие вопросы управления конкурентными преимуществами предприятий, предлагают осуществлять их оценку на основе расчета системы функциональных показателей деятельности субъекта хозяйствования (показателей инновационной, производственной, сервисной и финансово-инвестиционной сфер деятельности предприятия) и дальнейшего их сведения в параметрический показатель уровня конкурентных преимуществ. Такой подход является специфическим, так как базируется на системе показателей, характерных для производственных предприятий, что не позволяет его применять банковским учреждениям.

Другие авторы, изучавшие проблематику оценки, формирования и развития конкурентных преимуществ хозяйствующих единиц, предлагают оценивать уровень конкурентных преимуществ предприятий по уровню их эффективности (то есть через соотношение расходов на создание и поддержку конкурентных преимуществ и стоимостной оценки эффекта от их реализации) и устойчивости (то есть свойства конкурентного преимущества сохранять ценность на протяжении длительного времени). Такой подход годится для решения вопросов целесообразности формирования того или иного конкурентного преимущества предприятием, он служит эффективным инструментом формирования портфеля конкурентных преимуществ, адекватного его конкурентной стратегии, но не приемлем для сравнения конкурентоспособности разных субъектов хозяйствования.

Ряд авторов предлагают оценивать конкурентные преимущества субъекта хозяйствования по уровню конкурентоспособности его продукции на рынке или его сегменте. Но, учитывая то, что в соответствии с Законом Украины "О банках и банковской деятельности" банкам запрещена деятельность в сфере материального производства, торговли (за исключением реализации памятных, юбилейных и инвестиционных монет) и страхования (кроме выполнения функций страхового посредника), набор конкурентных преимуществ банковских учреждений кардинально отличается от конкурентных преимуществ предприятий и требует разработки специфического методического обеспечения их оценки.

Исходя из этого оценка динамических конкурентных преимуществ банка может осуществляться по результатам расчета темпов прироста основных показателей его деятельности. Но банки являются диверсифицированными структурами, которые в процессе своей деятельности могут отдавать предпочтение определенным бизнес-направлениям и иметь разные темпы прироста соответствующих показателей, что не всегда позволяет однозначно оценить общую динамику их развития. В этих обстоятельствах целесообразно осуществлять комплексную оценку динамических конкурентных преимуществ банка на основе расчета интегрального показателя, всесторонне характеризующего развитие объекта исследования за соответствующий период. К основным преимуществам интегрального показателя можно отнести то, что он:

- во-первых, синтезирует в себе всё влияние включенных в исследование показателей деятельности банка, позволяющих оценить уровень его конкурентных преимуществ;

- во-вторых, сводит проблему оценки конкурентоспособности банка к количественному значению, что ощутимо облегчает экономическую интерпретацию полученных результатов.

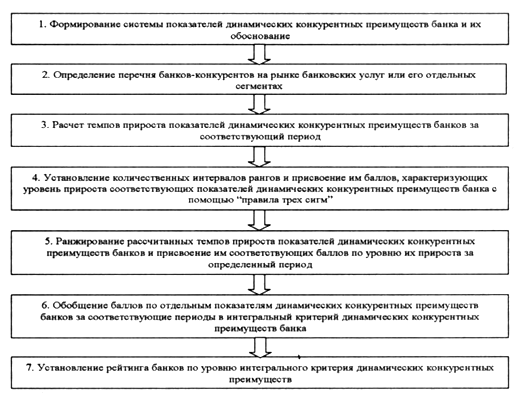

Методика расчета интегрального показателя предполагает определение темпов прироста основных показателей динамических конкурентных преимуществ банка, их ранжирование (в нашем случае более динамичным является банк, имеющий более высокие темпы прироста отмеченных показателей) и систематизацию в комплексный показатель динамических конкурентных преимуществ банка, свидетельствующий об общем уровне динамичности развития банковского учреждения. Использование описанного методического подхода осуществляется поэтапно (рис.1).

Рис. 1. Этапы технологии расчета интегрального показателя динамических конкурентных преимуществ банка в статичном аспекте при помощи "правила трех сигм"

Важным моментом проведения оценки являются выбор оценочных показателей динамических конкурентных преимуществ банка и их обоснование. В экономической литературе для оценки финансового состояния банка предлагается много показателей, которые в общем виде можно объединить в пять групп: риска, финансовой устойчивости, деловой активности, ликвидности и эффективности управления. Однако приведенные показатели направлены на общую оценку финансового состояния банка, основаны на использовании детализированной финансовой отчетности и применяются в процессе внутрибанковского анализа, что делает невозможным их задействование в сравнительной оценке конкурентных преимуществ банков. К недостаткам этих показателей также можно отнести то, что они рассчитываются по статичным данным, которые содержатся в финансовой отчетности, поэтому отображают финансовое состояние банка на определенную дату и не позволяют оценить динамику его развития. Кроме того, эти показатели не описывают общую конкурентную позицию банков (высокие показатели ликвидности и эффективности управления характерны для банков III и IV групп, которые обслуживают региональные или незначительные сегменты общего банковского рынка). Исходя из того, что банки в процессе своей деятельности стремятся постоянно укреплять свои конкурентные позиции и, как следствие, усиливать конкурентное влияние на рынке банковских услуг, по нашему мнению, в состав системы показателей динамических конкурентных преимуществ банка целесообразно включить показатели, позволяющие оценивать уровень развития банковского учреждения и, соответственно, уровень его преимуществ над прямыми и потенциальными конкурентами, а именно показатели темпа прироста:

1) активов банка;

2) обязательств банка;

3) кредитного портфеля;

4) проблемных кредитов банка;

5) депозитов юридических лиц;

6) депозитов физических лиц;

7) капитала банка (уровня капитализации);

8) инвестиционного портфеля банка;

9) чистой прибыли банка.

Отдельные показатели, вошедшие в состав системы, позволяют оценить динамику конкурентной позиции банка на приоритетных сегментах рынка банковских услуг (кредитном и инвестиционном рынках, рынках привлечения денежных средств физических и юридических лиц) и сравнить учреждения по динамике изменения основных показателей их деятельности - уровню прироста их активов, обязательств, капитала и прибыли. Исходя из того, что самый большой удельный вес банковских активов приходится именно на кредитный портфель как наиболее прибыльное и рискованное направление размещения банковских ресурсов, в состав показателей был введен показатель, который характеризует динамику качества кредитного портфеля банка, - темп прироста проблемных кредитов банка; при этом с позиции обеспечения устойчивого развития банковского учреждения считается, что темпы роста кредитного портфеля должны превышать темпы роста проблемной задолженности по кредитам. Целесообразность введения этого показателя подтверждает ситуация на рынке банковских услуг: на фоне финансового кризиса, из-за массового непогашения заемщиками задолженности по кредитам, банки столкнулись с отсутствием ресурсов для выполнения собственных обязательств перед вкладчиками, вследствие чего наблюдалось снижение их влияния на отдельных сегментах рынка банковских услуг.

Предложенная система показателей отвечает таким требованиям:

- пригодность для анализа - экономико-статистического и математического;

- аналитичность, то есть способность объяснять причины явлений;

- корректность, то есть необходимая для практических целей достоверность исследуемого объекта;

- прогностичность и динамичность, то есть способность отображать изменения в процессах или явлениях во времени;

- однозначность, то есть при интерпретации может допускаться только одно толкование;

- измеримость, то есть возможность количественного измерения;

- документальность, то есть достоверность данных первичного учета и отчетности;

- эффективность, то есть результат при применении должен превышать затраты, связанные с его получением.

На следующем этапе формируется перечень банков-конкурентов на рынке банковских услуг или его отдельных сегментах. В нашем случае как объект исследования выбраны банки I группы согласно рейтингу Национального банка Украины.

На третьем этапе рассчитываются темпы прироста отмеченных показателей исследуемых банков за 2002-2008 гг.

В дальнейшем необходимо проранжировать банки по динамике их развития в разрезе отмеченных показателей с помощью "правила трех сигм", суть которого состоит в том, что данные, подчиненные нормальному закону распределения, с большой вероятностью должны быть в пределах "трех сигм" от среднего значения (математического ожидания):

Р{а - 3σ ≤ ξ ≤ а + 3σ}= 0,9973. (1)

Применение данного правила обусловливает необходимость расчета среднего квадратичного отклонения случайной величины, которая позволяет определить количественные интервалы ее развития: если случайная величина распределена нормально, то абсолютная величина ее отклонения от математического ожидания не превышает утроенного среднего квадратичного отклонения. Рассчитав среднее квадратичное отклонение, можно с достаточной практической уверенностью сказать, что все рассеивания данной случайной величины попадают в интервал М(х) ± 3σ(x). Вероятность того, что при нормальном распределении значение случайной величины будет находиться в этом интервале, равняется 0,9973. Вероятность того, что абсолютная величина отклонения превысит утроенное среднее квадратичное отклонение, очень мала - 0,0027, то есть это может произойти только в 0,27% случаев.

В данном примере случайной величиной является соответствующий показатель динамических преимуществ банка. Как продемонстрировали предыдущие исследования, их изменчивость на протяжении 2002-2008 гг. подчиняется нормальному закону распределения, что позволяет применять обозначенный подход для определения количественных интервалов показателей динамических преимуществ данных банков.

По результатам расчетов, согласно приведенному выше правилу, для каждого показателя динамических конкурентных преимуществ банка целесообразно установить количественные интервалы, которым, в свою очередь, необходимо присвоить баллы, характеризующие уровень динамичности развития соответствующего показателя банка. Это предусматривает распределение рангов по уровню прироста исследуемых показателей, то есть чем выше ранг прироста i-го показателя, тем больший балл будет ему присвоен (лаг между баллами рангов рассчитывается произвольно и не влияет на результаты расчетов). Следует отметить, что для каждого показателя динамических преимуществ устанавливаются собственные количественные интервалы для определения рангов, что позволяет учесть среднеквадратичное отклонение для каждого показателя отдельно в динамике за 2002-2008 гг. Система критериев ранжирования и система баллов для каждого ранга приведены в таблице 1.

Таблица 1 Система рангов и балльная шкала оценочных показателей динамических конкурентных преимуществ банка

| Баллы в соответствии с рангом | Ранг | Критерии установления рангов |

| 3,0 | 1 | х > х + 3σ |

| 2,5 | 2 | х€ (х + 2σ;х + 3σ] |

| 2,0 | 3 | х€ (х + σ; х + 2σ] |

| 1,5 | 4 | х€(х-σ;х+σ] |

| 1,0 | 5 | хє (х-2σ,х-σ] |

| 0,5 | 6 | х€(х-3σ;х-2σ] |

| 0,0 | 7 | х < х-3σ |

В таблице 2 представлены индивидуальные ранги для системы показателей динамических конкурентных преимуществ исследуемых банков, а именно - количественные интервалы рангов для объемов активов, кредитного портфеля, проблемных кредитов и обязательств, денежных средств юридических и физических лиц, капитала, инвестиционного портфеля и чистого дохода банков. В соответствии с данной методикой показатели динамических преимуществ банка равнозначны, то есть одинаково влияют на совокупный уровень его динамических конкурентных преимуществ, что отображает интегральный показатель динамичности его развития.

Таблица 2 Индивидуальные ранги для показателей динамических конкурентных преимуществ банков I группы

| Показатель | Активы банка | Кредитный портфель | Проблемные кредиты | ||||

| X | 0,75 | 0,79 | 3,81 | ||||

| σ | 0,35 | 0,37 | 5,82 | ||||

| 2σ | 0,70 | 0,73 | 11,64 | ||||

| Зσ | 1,05 | 1,10 | 17,47 | ||||

| Ранг 1 | 1,80 | 10000 | 1,89 | 10000 | 21,28 | 10000 | |

| Ранг 2 | 1,45 | 1,80 | 1,52 | 1,89 | 15,46 | 21,28 | |

| Ранг 3 | 1,10 | 1,45 | 1,15 | 1,52 | 9,63 | 15,46 | |

| Ранг 4 | 0,40 | 1,10 | 0,42 | 1,15 | -2,01 | 9,63 | |

| Ранг 5 | 0,04 | 0,40 | 0,06 | 0,42 | -7,83 | -2,01 | |

| Ранг 6 | -0,31 | 0,04 | -0,31 | 0,06 | -13,65 | -7,83 | |

| Ранг 7 | -10000 | -0,31 | -10000 | -0,31 | -10000 | -13,65 | |

| Показатель | Депозиты юридических лиц | Депозиты физических лиц | Капитал банка | ||||

| X | 0,72 | 0,78 | 0,77 | ||||

| σ | 0,56 | 0,60 | 0,49 | ||||

| 2σ | 1,12 | 1,20 | 0,98 | ||||

| Зσ | 1,68 | 1,81 | 1,48 | ||||

| Ранг 1 | 2,39 | 10000 | 2,59 | 10000 | 2,24 | 10000 | |

| Ранг 2 | 1,84 | 2,39 | 1,99 | 2,59 | 1,75 | 2,24 | |

| Ранг 3 | 1,28 | 1,84 | 1,38 | 1,99 | 1,26 | 1,75 | |

| Ранг 4 | 0,16 | 1,28 | 0,18 | 1,38 | 0,27 | 1,26 | |

| Ранг 5 | -0,40 | 0,16 | -0,42 | 0,18 | -0,22 | 0,27 | |

| Ранг 6 | -0,96 | -0,40 | -1,03 | -0,42 | -0,71 | -0,22 | |

| Ранг 7 | -10000 | -0,96 | -10000 | -1,03 | -10000 | -0,71 | |

| Показатель | Обязательства банка | Инвестиционный портфель | Чистая прибыль | ||||

| х | 0,76 | 1,09 | 0,90 | ||||

| σ | 0,37 | 1,59 | 1,39 | ||||

| 2σ | 0,73 | 3,18 | 2,77 | ||||

| Зσ | 1,10 | 4,77 | 4,16 | ||||

| Ранг 1 | 1,86 | 10000 | 5,85 | 10000 | 5,06 | 10000 | |

| Ранг 2 | 1,49 | 1,86 | 4,26 | 5,85 | 3,68 | 5,06 | |

| Ранг 3 | 1,12 | 1,49 | 2,68 | 4,26 | 2,29 | 3,68 | |

| Ранг 4 | 0,39 | 1,12 | -0,50 | 2,68 | -0,48 | 2,29 | |

| Ранг 5 | 0,02 | 0,39 | -2,09 | -0,50 | -1,87 | -0,48 | |

| Ранг 6 | -0,34 | 0,02 | -3,68 | -2,09 | -3,26 | -1,87 | |

| Ранг 7 | -10000 | -0,34 | -10000 | -3,68 | -10000 | -3,26 | |

Следующим этапом оценки динамических конкурентных преимуществ исследуемых банков является присвоение баллов каждому показателю согласно его рангу на соответствующую дату. На конечном этапе осуществляется сведение полученных банком баллов в соответствии с темпами прироста отдельных показателей динамических конкурентных преимуществ банков в единый оценочный критерий. Результаты расчета интегрального показателя динамических конкурентных преимуществ исследуемых банков приведены в таблице 3.

Таблица 3 Интегральный показатель динамических конкурентных преимуществ исследуемых банков за 2002—2008 гг.

| Банки I группы | Годы | |||||

| в рейтинге НБУ | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| "ПриватБанк" | 12,17 | 12,17 | 12,17 | 14,17 | 12,17 | 12,67 |

| 'Райффайзен Банк Аваль" | 12,33 | 10,17 | 12,67 | 10,67 | 12,17 | 12,17 |

| "Ощадбанк" | 10,17 | 8,17 | 12,67 | 10,67 | 12,67 | 17,67 |

| "УкрСиббанк" | 13,17 | 13,67 | 12,67 | 11,17 | 12,17 | 12,67 |

| "Укрсоцбанк" | 12,17 | 11,67 | 12,17 | 11,17 | 12,17 | 11,67 |

| "Укрэксимбанк" | 10,67 | 11,67 | 12,17 | 14,17 | 12,17 | 12,67 |

| "ОТП Банк" | 13,67 | 16,17 | 12,67 | 10,17 | 12,17 | 12,67 |

| "Альфа-Банк" | 12,17 | 14,17 | 14,67 | 17,33 | 17,17 | 17,67 |

| "Надра" | 13,17 | 11,67 | 13,17 | 11,67 | 12,67 | 11,67 |

| "ВТБ Банк" | 12,67 | 9,67 | 13,17 | 13,17 | 18,67 | 16,67 |

| "Проминвестбанк" | 11,17 | 12,17 | 11,67 | 11,67 | 12,17 | 8,67 |

| "Форум" | 14,17 | 12,17 | 14,67 | 11,17 | 12,17 | 11,17 |

| "ПУМБ" | 8,67 | 11,67 | 11,67 | 11,17 | 13,67 | 12,17 |

| "Финансы и Кредит" | 13,17 | 10,67 | 14,67 | 11,17 | 13,67 | 9,67 |

| "Укрпромбанк" | 21,17 | 16,67 | 13,17 | 11,17 | 11,67 | 11,67 |

| "Сведбанк" | 14,67 | 12,00 | 15,17 | 11,67 | 13,17 | 13,17 |

| "Укргазбанк" | 15,67 | 12,17 | 12,17 | 11,17 | 13,67 | 12,17 |

| 'Брокбизнесбанк" | 15,67 | 10,67 | 12,67 | 10,17 | 12,17 | 11,17 |

Для модели были выделены показатели, увеличение которых в динамике является позитивным явлением, и показатели, увеличение которых характеризует негативные тенденции в развитии объекта исследования (в процессе интеграции комплексного оценочного показателя динамических конкурентных преимуществ банка экономическое содержание показателей было учтено).

По уровню интегрального показателя динамических конкурентных преимуществ банка в дальнейшем осуществлена рейтинговая оценка исследуемых финансовых учреждений по уровню их динамических преимуществ в соответствующем периоде (ежегодно на протяжении 2003-2008 гг.). Чем выше оценочный (интегральный) показатель динамических конкурентных преимуществ банка, тем выше уровень его конкурентных динамических преимуществ по отношению к банкам-конкурентам, соответственно, тем выше его место в рейтинге.

Следует отметить, что начиная с IV квартала 2008 г. происходят ухудшение условий функционирования банков на фоне мирового финансового кризиса и повышение банковских рисков, что отразилось на темпах роста основных показателей банковской деятельности, привело к проблемам с ликвидностью и падению доверия к банковской системе. Банковские учреждения, обеспечившие высокий уровень прироста динамических преимуществ именно в это время, заслуживают особого внимания как организации с высоким уровнем эффективности банковского менеджмента.

Из анализа видно, что на протяжении исследуемого периода рейтинг банков существенно изменился. Сначала безусловным лидером в I группе был "Укрпромбанк", а в 2008 г. банками-лидерами стали "Ощадбанк", "Альфа-Банк" и "ВТБ Банк". Таким образом, эти учреждения обеспечили самый высокий уровень динамических конкурентных преимуществ в условиях финансового кризиса, что позволило им сохранить существующие конкурентные позиции на определенных сегментах рынка банковских услуг.

Выводы

Совокупность конкурентных преимуществ позволяет обеспечить устойчивую конкурентную позицию банка на рынке, и одновременно конкурентное преимущество является результатом более выгодной рыночной позиции (владение большей частью рынка) на определенном его сегменте. Основным критерием развития банка служат его динамические конкурентные преимущества, по которым можно более оперативно оценить общие тенденции его развития, определить основные преимущества и недостатки в его деятельности по сравнению с прямыми и потенциальными конкурентами на рынке банковских услуг в целом или на отдельном его сегменте. Для осуществления оценки динамических конкурентных преимуществ банка был предложен методический подход, в основе которого лежит расчет интегрального показателя, всесторонне характеризующего развитие объекта исследования в соответствующий период.

В отличие от существующих рейтинговых методик, ориентированных на прогнозирование вероятности дефолта и используемых для ранжирования банков по уровню их финансовой устойчивости, предложенная методика позволяет распределить банки по уровню развития их динамических конкурентных преимуществ и выделить банки-лидеры. Внедрение данного подхода в практику банков будет способствовать разработке стратегических и оперативных мероприятий по наращиванию конкурентного потенциала и формированию портфеля конкурентных преимуществ, способного обеспечить устойчивое развитие банков в условиях изменчивости внешней и внутренней среды.

Список источников

1. Аналіз діяльності комерційного банку. Навч. посібник. За ред. д-ра екон. наук, проф. Ф. Ф. Бутинця, д-ра екон. наук, проф. А. М. Герасимовича. Житомир, "Руга", 2001, 384с.

2. Горовий Д. Управління рухом оборотного капіталу підприємства (Автореф. дис. канд. екон. наук: 08.06.01).Х..ХНЕУ, 2005.19с.

3. Кизим Н.,Благун И.,Зинченко В., ЧангХонгВен. Моделирование банкротства коммерческих банков. X., "ИНЖЭК", 2003, 220 с.

4. Падалко О. Чинники сучасної банківської конкуренції та їх особливості в Україні. "Банківська справа" № 2, 2004, с. 61-64

5. Тищенко 0.,Азаренкова Г., Сословський В. Конкурентні переваги банків. "Вісник НБУ" № 9, 2008, с. 20-24.

6. Никонова И.,Шамгунов Р. Стратегия и стоимость коммерческого банка. 3-е изд. М., "Альпина Бизнес Букс", 2007, 304 с.

7. Фетисов Г. Г. Устойчивость коммерческого банка и рейтинговые системы ее оценки. М., " Финансы и статистика", 1999, 168 с. http://www.fuib.com/ua/press/media/2007-5/lll/.

8. Азоев Г. Л., Челенков А. П. Конкурентные преимущества фирмы. М., "Типография Новости", 2000.

9. Отенко I. П.,Полтавська Є.О. Управління конкурентними перевагами підприємства. X., ХНЕУ, 2005,212 с.

10. Фатхутдінов P. А., Осовська Г. В. Управління конкурентоздатністю організації. Підручник. К., "Кондор", 2009, 470 с.

11. Шинкаренко В. Г.,Бондаренко А. С. Управление конкурентоспособностью предприятия. X., Изд-во ХНАГУ 2003,186 с.

12. Закон України "Про банки і банківську діяльність" от 07.12.2000 г. № 2121-Ш (зі змінами та доповненнями), http://www.rada.gov.ua.

13. Смоляк В. Економічна оцінка ризику діяльності промислових підприємств (Автореф. дис. канд. екон. наук: 08.07.01) X., НТУ "Харківський політехнічний інститут", 2005,19 с. http://www.num.ra/teorver/027.htm.; http://www.teor-ver.ru/page/49/.

© 2010 Интернет База Рефератов