Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Организация учета и контроля реализации готовой продукции и анализ финансовых результатов от реализации

Дипломная работа: Организация учета и контроля реализации готовой продукции и анализ финансовых результатов от реализации

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ»

Кафедра бухгалтерского учета, анализа и аудита в АПК

Допущена к защите

Заведующей кафедрой

______ П.Я. Папковской

«___» __________ 2006 г.

ДИПЛОМНАЯ РАБОТА

на тему: Организация учета и контроля реализации

готовой продукции и анализ финансовых

результатов от реализации

Студентка-дипломница

УЭФ, 4 курс, УАПК-С С.М. Копылова

Руководитель

канд. экон. наук,

доцент А.С. Федоркевич

МИНСК 2006

РЕФЕРАТ

Дипломная работа: 92 страницы, 8 рисунков, 37 таблиц, 53 источника, 27 приложений.

РЕАЛИЗАЦИЯ, СЕБЕСТОИМОСТЬ, ВЫРУЧКА, ПРИБЫЛЬ, ГОТОВАЯ ПРОДУКЦИЯ, ДОГОВОР КОНТРОКТАЦИИ, СРЕДНЕРЕАЛИЗАЦИОННАЯ ЦЕНА, УРОВЕНЬ ТОВАРНОСТИ, РЕНТАБЕЛЬНОСТЬ

Объектом исследования является МРУП «Агрокомбинат «Ждановичи».

Цель работы систематизация, обобщение и углубление теоретических и практических знаний в системе учета и контроля реализации продукции, глубокий и всесторонний анализ реализации и совершенствование методики его проведения.

При выполнении работы использованы методы: анализ и синтез, сравнение, системный подход, детерминированного факторного анализа.

В работе проведены исследования по направлениям: изучение бухгалтерского учета продажи готовой продукции, проведение анализа реализации и финансовых результатов от этой деятельности, проведение факторного анализа, изучение последовательности ревизии.

Областью возможного практического применения полученных результатов является их использование в практической деятельности МРУП «Агрокомбинат «Ждановичи».

Автор работы подтверждает, что приведенный в ней учетно-аналитический материал правильно и объективно отражает состояние исследуемой темы, а все заимствованные из литературных и других источников теоретические и методические приложения и концепции сопровождаются ссылками на их авторов.

L`EXPOSE

La dissertation: 92 pages, 8 dessins, 37 tables, 53 sources, 27 appendices.

LA REALISATION, LE PRIX DE REVIENT, LA RECETTE, LE BENEFICE, LA PRODUCTION DE PRET, LE KONTRAT DE CONTRACTATION, LE PRIX MOYEN REALISATION, LE NIVEAU DE MARCHANDISE, LA RENTABILITE

L`objet de l`investigation est MRUE «Agrocombinees «Jdanovichi».

L`objectif de travait – la systematisation, la generalization et l`approfondissement de les connaissances theoriques et pratiques dans le systeme de comptabilite et de controle la realization de production, l`analyse de realization penetrante et multiple et le perfectionnement de la methodologie son realization.

A l`execution de travail ont utilize les methods: l`analyse et la synthese, la comparaison, la methode de systeme, l`analyse de facteur determination.

Dans le travail ont realize les recherches dans les directions: l`etude comptabilite de la vente la production de pret, la realization de l`analyse la realization et les resultat des finances celle l`activite, la realization de l`analyse de le facteur, l`etude de la succession de revision.

La region l`application de possible pratique des resultants receptiques est les utilization dans l`activite de pratique MRUE «Agrocombinees «Jdanovichi».

L`auteur de travait se confirme que le materiaux de l`amenique statistique – analytique c`est juste et objective represente de la situation le theme recherchй et tout l`empruntes des sources litteraire et d`autres l`appendices et la conception theoriques et methodique suivent le renvois sur leur l`auteur.

СОДЕРЖАНИЕ

Введение 5

1. Общие положения по реализации готовой продукции 9

1.1. Товарная продукция и каналы ее реализации 9

1.2. Определение момента реализации готовой продукции и виды оцен-

ки продукции 12

1.3. Краткая экономическая характеристика анализируемой организа-

ции 15

2. Организация учета и контроля реализации готовой продукции 19

2.1. Документальное оформление операций по реализации готовой

продукции 19

2.2. Понятие расходов на реализацию и их виды. Порядок учета и рас-

пределения расходов на реализацию продукции 28

2.3. Синтетический и аналитический учет реализации продукции 34

2.4. Контроль за правильностью операций по реализации продукции 37

2.5. Организация учета реализации готовой продукции в условиях ис-

пользования ЭВМ 44

3. Анализ финансовых результатов от реализации продукции 51

3.1. Анализ динамики, структуры и выполнения плана по объему реа-

лизации продукции 51

3.2. Факторный анализ объема реализации продукции 58

3.3. Анализ финансовых результатов от реализации продукции, работ,

услуг 66

3.4. Резервы увеличения объема реализации продукции и улучшения

финансовых результатов 78

Заключение 85

Список использованных источников 88

Приложения 92

ВВЕДЕНИЕ

Реализация готовой продукции является завершающей стадией процесса кругооборота средств, именно на ней готовый продукт превращается в деньги, а также удовлетворяются производственные потребности населения в материальных благах. Мы знаем, что в процессе реализации организации возмещаются в денежной форме средства, которые были затрачены на производство и сбыт готовой продукции. Но для того, чтобы организация работала рентабельно, необходимо чтобы полученная выручка превышала сумму затрат на производство продукции и ее реализацию.

В настоящее время обостряется проблема, связанная с повышением эффективности работы каждого субъекта хозяйствования. Это обусловлено переходом экономики нашей страны к рыночным отношениям. В таких условиях основной целью организации производства является максимальное получение прибыли, потому что именно прибыль становится основным источником, за счет которого финансируется воспроизводство, и решаются социальные проблемы в трудовом коллективе любого предприятия.

Величина прибыли, как одного из важнейших показателей деятельности организации, во многом зависит от объема реализации. Поэтому в системе организации бухгалтерского учета особое место занимают учет, отгрузка и реализация готовой продукции.

В настоящее время большинство организаций республики находится в критическом состоянии. Учитывая это, очень сложно проводить экономический анализ, так как на хозяйственную жизнь влияет слишком много негативных внешних факторов. В свою очередь роль экономического анализа существенно возрастает.

Целью написания данной дипломной работы является систематизация, обобщение и углубление теоретических и практических знаний в системе учета и контроля реализации продукции, глубокий и всесторонний анализ реализации и совершенствование методики его проведения.

Переход к рыночной экономике обусловливает необходимость пересмотра многих концепций экономического развития республики. Рыночный механизм обеспечивает координацию деятельности экономических субъектов, рациональное использование трудовых, материальных и финансовых ресурсов, сбалансированность экономики страны.

Работая в условиях рынка и конкуренции, собственник вынужден постоянно анализировать выгодность приобретения и производства различных видов средств, соизмерять затраты и потенциальную прибыль от своей деятельности. В новых условиях у организаций возрастает необходимость активнее использовать бухгалтерский учет, чтобы контролировать и совершенствовать свою работу.

На данном этапе к системе бухгалтерского учета предъявляются повышенные требования в связи с ориентацией на Международные стандарты учета и отчетности и более широкое использование положительного отечественного и зарубежного опыта. Теория бухгалтерского учета является общей основой организации системы бухгалтерского учета. Папковская П.Я. в учебнике «Теория бухгалтерского учета» дает возможность лучше раскрыть содержание бухгалтерского баланса, систему счетов и двойную запись, систему первичного учета, концепцию управленческого и финансового учета, основы учетной политики, суть международных стандартов учета, формирование показателей отчетности.

Учет занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние предприятия, служит основой для планирования его деятельности. В свою очередь процесс реализации продукции является одним из важнейших процессов в хозяйственной деятельности любого предприятия, следовательно, и организации его учета уделяется большое внимание в различных учебниках, учебных пособиях и периодических изданиях.

Порядок организации и ведения бухгалтерского учета в сельскохозяйственных организациях в соответствии с требованиями Инструкции по применению Типового плана счетов бухгалтерского учета, утвержденного Постановлением Министерства Финансов Республики Беларусь от 30.05.2003 г. № 89, изложен в учебнике «Бухгалтерский учет в сельском хозяйстве» под общей редакцией А.П. Михалкевича. Здесь с использованием информационных технологий отражены особенности применения новых регистров журнально-ордерной формы, разработанных для организаций агропромышленного комплекса с учетом требований международных принципов и стандартов финансовой отчетности, и составления бухгалтерской отчетности сельскохозяйственными организациями в соответствии с Инструкцией Министерства Финансов Республики Беларусь «О порядке формирования отчетности» от 17.02.2004 г. № 16.

Задачи учета реализации продукции, понятие возмещаемых и невозмещаемых расходов, связанных с реализацией продукции, понятие товарной продукции и каналов ее реализации описаны Тишковым И.Е. в учебнике «Бухгалтерский учет».

В связи с изменениями в учете и отчетности, обусловленными переходом к рынку, издается серия книг, отвечающих на теоретические и практические вопросы организации бухгалтерского учета. Автор серии профессор Н.И. Ладутько - известный в республике специалист по проблемам бухгалтерского учета, в свое книге «Учет продукции, работ, услуг и их реализации» отражает детально учет поступления готовой продукции из производства, организацию его учета, а также учет отгруженной продукции, выполненных работ и оказанных услуг, учет коммерческих расходов и налогов, относимых на реализацию продукции. Детально рассматривается расчет фактической себестоимости реализованной продукции, выявление финансовых результатов от реализации. Здесь также находят отражение оперативный учет выполнения планов поставок и совершенствование учета готовой продукции, работ, услуг и их реализации.

Расширение и совершенствование рыночной экономики приводит к увеличению числа предприятий малого и среднего бизнеса: унитарных предприятий, малых, совместных предприятий и других. Каждый субъект хозяйствования самостоятельно разрабатывает свою учетную политику, определяет конкретную методику, форму, технику ведения и организацию бухгалтерского учета исходя из действующих правил и особенностей хозяйствования.

В учебно-практическом пособии «Бухгалтерский учет» под редакцией Н.И. Ладутько на разработанном сквозном примере с заполненными учетными регистрами по трем формам учета (упрощенная, полная и сокращенная журнально-ордерная), изложен порядок ведения бухгалтерского учета с выходом на баланс организации.

В последние годы в периодических изданиях нашей республики, а также в журналах, издаваемых в Российской Федерации, освещаются вопросы относительно учета реализации готовой продукции в системах оптовой и розничной торговли, а также проблемам определения финансовых результатов от реализации продукции, как в сельском хозяйстве, так и в других отраслях.

Власенко И. в статье «Порядок заполнения, применения, учета и хранения бланков товарно-транспортных и товарных накладных, приемных квитанций на предприятиях и организациях Министерства сельского хозяйства и продовольствия Республики Беларусь» подробно описала особенности документального оформления операций по реализации продукции в сельскохозяйственных организациях.

Ряд статей Федоркевич А.С. посвящены реализации. Она раскрывает порядок учета, описывает регистры синтетического и аналитического учета, дает определение понятию «договор контрактации», излагает учет возмещаемых и невозмещаемых расходов.

Проблема анализа использования продукции, реализации и финансовых результатов изучалась и изучается многими учеными в различных литературных источниках.

Особое внимание следует уделить учебнику Савицкой Г.В. «Анализ хозяйственной деятельности предприятий АПК», где изложена методика комплексного анализа результатов хозяйственной деятельности предприятий АПК с учетом достижений науки, практики и международных стандартов. Здесь предложены новейшие методики анализа, которые характерны для рыночной экономики, в частности методике анализа себестоимости продукции, прибыли и рентабельности с выделением постоянных и переменных затрат и другие.

Савицкая Г.В. в книге «Резервы повышения эффективности сельскохозяйственного производства: методика выявления и подсчета» на примере конкретных ситуаций из практики колхозов и совхозов в форме вопросов и ответов изложила методику выявления, подсчета и освоения внутрихозяйственных резервов увеличения объема реализации продукции и прибыли. Также здесь отражен опыт вовлечения выявленных резервов в производство.

Основным документом, регулирующим учет и отчетность в Республике Беларусь, является Закон Республики Беларусь «О бухгалтерском учете и отчетности» от 18.10.1994г. №3321-X׀׀, действующий в редакции Закона Республики Беларусь от 25.06.2001г. № 42-3. Он определяет основы организации и ведения бухгалтерского учета, содержит общие требования, предъявляемые к составлению и предъявлению отчетности.

Закон Республики Беларусь «Об аудиторской деятельности» от 08.11.1994г. №3373-X׀׀, действующий в редакции Закона Республики Беларусь от 18.12.2002г. № 164-3, определяет правовые основы осуществления аудиторской деятельности на территории республики; основные правила и порядок ее проведения; регулирование отношений, возникающих между организациями, осуществляющими самостоятельную финансово-хозяйственную деятельность, независимо от форм собственности и видов деятельности государственными органами, отдельными гражданами, аудиторами и аудиторскими организациями.

Дипломная работа выполнена на основе документальных материалов Минского районного унитарного предприятия «Агрокомбинат «Ждановичи».

1. ОБЩИЕ ПОЛОЖЕНИЯ ПО РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

1.1. Товарная продукция и каналы ее реализации

Сбыт готовой продукции является завершающей стадией процесса кругооборота средств, на которой готовый продукт превращается в деньги и происходит удовлетворение производственных потребностей и потребностей населения в тех или иных материальных благах. Сельскохозяйственные организации реализуют основную массу произведенной продукции, а также выполненные на сторону услуги и работы своих вспомогательных, обслуживающих и промышленных производств.

Согласно Типовому плану счетов бухгалтерского учета готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком и снабженные сертификатом или другим документом, удостоверяющим их качество.

Готовая продукция составляет основную часть объема товарной продукции организации.

В состав объема товарной продукции (работ, услуг) за отчетный период включаются:

- готовая продукция и полуфабрикаты собственного производства;

- работы и услуги промышленного характера;

- работы и услуги непромышленного характера;

- покупные изделия (приобретенные для комплектации);

- стоимость продукции вспомогательных и подсобных производств (ремонтных, тарных участков, производство электроэнергии, теплоэнергии, пара, газа, воды, инструментов, приспособлений и т.п.), отпущенной на сторону или непромышленным хозяйствам своей организации;

- стоимость работ по освоению и внедрению новой техники, выполненных организацией, затраты по которым возмещаются в установленном порядке и отражаются в себестоимости товарной продукции. [21, с. 4-5]

Следовательно, к товарной продукции относят и выполненные работы, предоставленные услуги, если они оказаны сторонним организациям, своему капитальному строительству, своим непромышленным производствам и хозяйствам при условии их сдачи заказчикам.

Основными задачами бухгалтерского учета готовой продукции являются:

1) правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции;

2) контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

3) контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

4) контроль за выполнением плана по реализации продукции и своевременностью оплаты за реализованную продукцию;

5) выявление рентабельности всей продукции и ее отдельных видов. [21, с. 11-12]

Для успешного выполнения этих задач необходимы ритмичная работа организации, правильное ведение складского хозяйства и сбыта, своевременное документальное оформление хозяйственных операций.

Канал реализации – это возможное сочетание звеньев и предприятий, через которые может осуществляться доставка товара от производителя до последнего звена через сеть различных сбытовых предприятий. [24, с. 9]

Существует два основных типа каналов товародвижения – прямые и косвенные. Прямые связаны с перемещением продукции от производителя к потребителю без использования независимых посредников. Этот тип сельскохозяйственная организация использует через свои торговые точки. Ведущая роль в системе сбыта сельскохозяйственной продукции должна принадлежать прямым связям между товаропроизводителями и потребителями, развитие которых требует постоянных деловых контактов между партнерами. Косвенные связаны с перемещением продукции от производителя к независимому участнику товародвижения, а затем – к потребителю. Участие в сбыте и продвижении продукции принимают посредники-оптовики, закупщики и т.д.

Первая форма сбыта имеет место на товарном рынке организаций. Этот канал характерен для реализации продукции на рынке, детским и лечебным учреждениям, колхозникам, рабочим и служащим сельскохозяйственных предприятий, а также как предложение производителями продуктов земледелия населению в порядке «самоуборки». В основном прямой канал распределения предусматривает реализацию мелких партий, что дорого и нерационально. Вторая форма сбыта вводит звено розничного торговца. В его задачи входит содержание товарного запаса на складе и осуществление продажной деятельности. Данный канал также предусматривает реализацию малых партий товара производителем в государственную торговую сеть, а также через свои фирменные магазины. Потребитель, прежде чем купить товар может ознакомиться с ним в магазине. [24, с. 9]

В процессе реализации организации возмещаются в денежной форме средства, затраченные на производство и сбыт готовой продукции. При этом выручка должна превышать сумму затрат на производство продукции и ее реализацию, то есть организация должна работать рентабельно.

На МРУП «Агрокомбинат «Ждановичи» выручка от реализации продукции за сентябрь 2004 года составила 1633057010 руб., в том числе по основным направлениям реализации продукции:

- продажа государству – 573627023 руб.;

- продажа через магазины, лотки, принадлежащие агрокомбинату 377694349 руб.;

- продажа населению 1372596 руб.;

- продажа в торговую сеть, не принадлежащую агрокомбинату – 558649601 руб.;

- отпуск продукции на общественное питание – 45817010 руб.;

- выдача натурой в счет оплаты труда – 3168668 руб.;

- благотворительность 2789523 руб.;

- прочая реализация 69938240 руб.

Основной формой реализации продукции, произведенной организацией, выступают государственные закупки, осуществляемые соответствующими заготовительными организациями по договорам с организацией. С МРУП «Агрокомбинат «Ждановичи» работают такие заготовительные организации как КПУП «ГМЗ № 2», КПУП «ГМЗ № 3», Минский мясокомбинат, Барановичский мясокомбинат, ОДО «Тарасово».

Наряду с продажей государству сельскохозяйственная организация реализует свою продукцию через торгующие организации и собственную торговую сеть столовым, больницам, домам отдыха и т.д. (для обеспечения общественного питания), рабочим в счет оплаты труда.

Таким образом, основную часть объема товарной продукции организации составляет готовая продукция, а также выполненные работы, предоставленные услуги при условии их сдачи заказчикам.

1.2. Определение момента реализации готовой продукции и виды оценки продукции

Операции реализации происходят в 2 этапа: один из них – процесс передачи покупателю продукции и права собственности на нее; другой – процесс оплаты покупателем продукции (обмен: товар – деньги). Процесс реализации считается завершенным, когда прошли оба этапа.

Момент реализации продукции – это момент, в который продукция, отгруженная или отпущенная покупателю, считается реализованной. Продукция может считаться реализованной по моменту отгрузки (выполнения) и предъявления покупателю платежных документов или по моменту поступления денежных средств за отгруженную продукцию. [21, с. 34-35]

В соответствии с Инструкцией по бухгалтерскому учету «Доходы организации» доход, полученный от реализации продукции, признается в том периоде, когда она передана покупателям. Деньги могут быть получены либо в предшествующем, либо в последующем периоде, а не в том, в котором признается доход от реализации. Если платеж не будет произведен в течение отчетного периода, то задолженность покупателя отражается в балансе и переходит на следующий отчетный период. При погашении задолженности по неоплаченным счетам к получению происходит и увеличение денег на счетах в банке. Следовательно, прибыль в этот момент не создается. [32]

Организации нашей республики могут определять момент реализации продукции, работ и услуг либо по мере их оплаты, либо по мере отгрузки и предъявления покупателю (заказчику) расчетных документов. Метод отражения реализации закрепляется в учетной политике организации и, в свою очередь, оказывает влияние на последовательность осуществления бухгалтерских записей при отражении реализации продукции. [31]

Если в учетной политике организации отражено, что моментом реализации является момент передачи (отгрузки) покупателю продукции, то операции реализации у организации продавца отражаются в том отчетном периоде, в котором произошла передача продукции. Налоги, сборы, отчисления, связанные с реализацией, а также отражение финансового результата осуществляется в момент передачи продукции независимо от того, когда организация получит деньги от покупателя за переданную продукцию.

Если моментом реализации продукции считается момент поступления денег от покупателя на расчетный счет, то для завершения операции реализации необходимо также наличие факта передачи продукции покупателю. При таком отражении реализации продукции, налоги, сборы и отчисления, связанные с реализацией, а также отражение финансового результата осуществляется в момент поступления денег от покупателя. [9, с. 24-27]

Отгруженная покупателю продукция, деньги за которую не поступили до момента оплаты, не может быть признана реализованной. Такие отгрузки при передаче покупателю отражаются в бухгалтерском учете по дебету активного счета 45 «Товары отгруженные» по себестоимости до поступления денежных средств от покупателя в течение срока, предусмотренного законодательством Республики Беларусь. [22, с. 12-15]

Оба варианта признания дохода от реализации имеют свои преимущества и недостатки.

При отражении реализации продукции по мере ее оплаты момент реализации не совпадает по времени с переходом права собственности от продавца к покупателю. Поэтому этот вариант ведет к снижению достоверности определения финансового результата, так как расходы, связанные с производством и реализацией продукции, отражаются в одном отчетном периоде, а выручка от реализации этой продукции – в другом. Однако, несмотря на эти недостатки, вариант признания доходов от реализации по мере оплаты отгруженной продукции (работ, услуг) в условиях инфляции и неплатежей является преобладающим.

Что касается второго варианта, то есть признания доходов по мере отгрузки продукции и предъявления покупателям расчетных документов, то он наиболее традиционен в сельском хозяйстве, хотя недостаток, приводящий к увеличению задолженности организации перед бюджетом, повышению доли заемных средств и снижению оборачиваемости средств (даже при наличии прибыли организация не имеет денежных средств для погашения своей задолженности). При снижении темпов инфляции в результате активизации вексельного обращения этот вариант определения момента реализации получит наибольшее применение, особенно в организациях АПК.

В связи с указанным отличием выбор метода учета реализации продукции оказывает существенное влияние на величину прибыли от реализации продукции (работ, услуг).

В учетной политике МРУП «Агрокомбинат «Ждановичи» используют второй метод учета реализации продукции (по моменту отгрузки) в соответствии с принципом признания расходов и доходов по методу начисления, требующего временного соотношения между доходами и расходами. При первом же методе возникает временное несоответствие между доходами и расходами.

На МРУП «Агрокомбинат «Ждановичи» применяются следующие виды цен реализации: закупочные, договорные (свободные) и среднереализационные.

Закупочные цены на сельскохозяйственную продукцию определяются производителями по согласованию с перерабатывающими, заготовительными и торговыми организациями исходя из плановых затрат на ее производство и реализацию, установленных налогов и неналоговых платежей, необходимой прибыли, если не установлен иной порядок. Минимальные закупочные цены на сельскохозяйственную продукцию устанавливаются Министерством сельского хозяйства и продовольствия Республики Беларусь по согласованию с Министерством экономики. [11, с. 486]. Данная организация приобретает Прайс–лист, в котором указываются закупочные цены на каждый вид сельскохозяйственной продукции. На основе этого торговый отдел МРУП «Агрокомбинат «Ждановичи» ежедневно издает приказ на установление закупочных цен на каждый вид сельскохозяйственной продукции

Договорные цены используются при реализации продукции в торговую сеть (не принадлежащую организации и через фирменные магазины), при реализации продукции на рынках, ярмарках, при продаже продукции своим работникам и другим гражданам за наличный расчет. Договорные цены в данной организации устанавливаются в соответствии с принципами ценообразования.

В МРУП «Агрокомбинат «Ждановичи» используются и среднереализационные цены (при выдаче продукции работникам организации в счет оплаты труда). Например, в 2004 году средняя цена реализации 1 т зерна составила 194 тыс. руб., сахарной свеклы – 58,6 тыс. руб., картофеля – 181,2 тыс. руб., овощей открытого грунта – 181,3 тыс. руб., овощей защищенного грунта – 1444,7 тыс. руб., мяса – 1482,1 тыс. руб., молока – 430,5 тыс. руб.

При формировании цены реализации необходимо указать франко, т.е. за чей счет производится оплата расходов по доставке продукции. Франко – станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик, и они включаются в цену реализации. Франко – станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции. Все же остальные расходы по перевозке готовой продукции должны оплачиваться покупателем. [21, с. 33]

Наибольшее распространение получила оплата по ценам франко – станция отправления. При этом важно своевременно предъявлять покупателю платежные документы на отгруженную в его адрес продукцию.

Таким образом, в учетной политике МРУП «Агрокомбинат «Ждановичи» отражено, что методом реализации является момент передачи (отгрузки) покупателю продукции. Что же касается оценки реализуемой продукции, то в данной организации применяются закупочные, договорные (свободные) и среднереализационные цены.

1.3. Краткая экономическая характеристика анализируемой организации

Полное название организации: Минское районное унитарное предприятие «Агрокомбинат «Ждановичи»». Дата создания 1959 год. МРУП «Агрокомбинат «Ждановичи» является государственным предприятием и подведомственно управлению сельского хозяйства и продовольствия Минского районного исполнительного комитета. Вышестоящим органом управления является Министерство сельского хозяйства и продовольствия РБ.

МРУП «Агрокомбинат «Ждановичи» расположено в пригородном Минском районе в 3-х километрах от города Минска. Через территорию предприятия проходит шоссе Минск-Гродно. Железнодорожная станция «Ждановичи» находится в 5 километрах.

В 2003 году к предприятию присоединено хозяйство имени Калинина Минского района. После объединения на 01.01.2005 года общая земельная площадь МРУП «Агрокомбинат «Ждановичи» составляет 7450 га. Всего сельхозугодий - 7012 га, в т.ч. пашня - 5597 га, сенокосы – 123 га, пастбища – 1015 га (приложение А). Согласно данным почвенной оценки земель, средневзвешенный балл сельскохозяйственных угодий равен 39, а пашни - 41.

Проведя анализ обеспеченности организации трудовыми ресурсами, можно сказать, что в 2004 году среднесписочная численность работников увеличилась по сравнению с 2003 годом на 22 человека и составила 904 человека. Удельный вес работников, занятых в сельском хозяйстве, составляет 84,3 % в общей численности работников организации (приложение Б).

При изучить качественного состава работников МРУП «Агрокомбинат «Ждановичи» было установлено, что наибольший удельный вес занимает группа персонала от 30 – 40 лет (29,9 %), а наименьший - в возрасте до 20 лет (5,3 %), по полу наибольший удельный вес занимают женщины (60,4 %), по образованию незаконченное среднее имеют 395 человек, по трудовому стажу наименьший удельный вес занимают лица, чей стаж превышает 20 лет, а наименьший – стаж от 5 до 10 лет (приложение В).

Стоимость основных производственных фондов на 01.01.2005 года в данной организации составила 164986 млн руб., амортизация - 92536 млн руб., или 56,1 %. Среднегодовая стоимость основных производственных средств сельскохозяйственного назначения составляет 137142 млн руб.

При анализе показателей обеспеченности организации основными средствами было установлено, что энергообеспеченность организации в 2004 году снизилась на 1,7 %, на что повлияло увеличение площади сельхозугодий на 726 га по сравнению с 2003 годом (приложение Г). Фондообеспеченность организации в 2004 году увеличилось на 12,6 %, фондовооруженность – на 22,2 %, энерговооруженность – на 6,5 %. Все это говорит о том, что агрокомбинат должным образом обеспечен основными средствами производства. Проанализировав показатели эффективности использования основных фондов, можно сказать, что фондоотдача ОПФ в 2004 году по сравнению с 2003 годом снизилась на 2,3 %. Показатели фондоемкости в 2004 году увеличились по сравнению с 2003 годам на 1,7 %. Все эти отклонения говорят о более быстрых темпах роста среднегодовой стоимости ОПФ по сравнению с выручкой от реализации продукции.

В соответствии с Уставом предприятия основным видом хозяйственной деятельности МРУП «Агрокомбинат «Ждановичи» является производство и реализация продукции растениеводства и животноводства. Организация имеет собственную торговую сеть, состоящую из 4 магазинов.

В настоящий момент основное развитие получает отрасль производства овощей закрытого грунта, сахарной свеклы и зерновых. В животноводстве МРУП «Агрокомбинат «Ждановичи» специализируется на производстве молока. Следует отметить, что на всех 3 фермах («Кунцевщина», «Тарасово» и «Дегтяревка») установлено новое оборудование, созданы хорошие условия для труда и отдыха животноводов.

Основным показателем, характеризующим специализацию сельскохозяйственной организации, является структура товарной продукции. Рассмотрев размер и структуру товарной продукции основных отраслей за 2004 год., можно сделать вывод, что удельный вес продукции растениеводства в общем объеме реализованной продукции составляет 71,9 %, а продукции животноводства – 28,1 % (приложение Д). Наибольший удельный вес в общем объеме реализованной продукции растениеводства занимают овощи закрытого грунта (53,6 %), а продукции животноводства – молоко (23,4 %).

Для оценки уровня (глубины) специализации производства рассчитывается коэффициент специализации Ксп.

Ксп = 100 / [53,6 * 1 + 23,4 * 3 + 9,8 * 5 + 3,6 * 7 + 3,1 * 9 + 2,8 * 11 + 1,6 * 13 +1,2 *15 + 0,9 * 17] = 100 / 310,8 = 0,32

Поскольку значение данного коэффициента может колебаться от 0 до 1, то на данной организации специализация имеет средний уровень.

Судить об уровне интенсификации в МРУП «Агрокомбинат «Ждановичи» можно на основании основных экономических показателей развития предприятия, содержащихся в таблице «Экономические показатели за 2003 - 2004 гг.» (приложение Е). В целом основные показатели развития организации находятся на высоком уровне. Динамика показателей за ряд лет показывает увеличение объемов производства, которое во многом происходило за счет увеличения урожайности и продуктивности животных.

Удой молока на 1 корову в 2004 году увеличился по сравнению с 2003 годом на 791 кг и составил 6677 кг. Это говорит о высоком уровне производительности продукции животноводства и позволяет МРУП «Агрокомбинат «Ждановичи» входить в десятку сильнейших организаций республики.

По производству овощей закрытого грунта организация занимает первое место в республике по валовому производству овощей закрытого грунта (6508 т) и по урожайности с 1 м2 (52,3 кг/м2). Прибавка в 2004 году составила 196 т овощей защищенного грунта к уровню 2003 года. Такой эффект дает целенаправленная работа в отрасли растениеводства закрытого грунта, совершенствовании приемов и способов работы с растением, максимальное использование возможностей малообъемной технологии производства овощей закрытого грунта.

В целом можно сказать, что в данной организации создан необходимый практический потенциал, при использовании которого существует реальная возможность наращивания производства за счет расширения земельных площадей, увеличения поголовья животных, роста продуктивности животных и урожайности культур.

Исходя из всего выше сказанного, можно сделать вывод, что уровень интенсификации в МРУП «Агрокомбинат «Ждановичи» достаточно высокий. Увеличение производства продукции происходит интенсивным путем.

В 2004 году общая сумма затрат на производство продукции увеличилась на 5981 тыс. руб. Причем наибольший удельный вес в общей сумме затрат занимают материальные затраты (52,4 %). По видам произведенной продукции в 2004 году наблюдается повышение себестоимости молока, мяса, овощей открытого грунта (приложение Ж).

МРУП «Агрокомбинат «Ждановичи» в 2004 году была получена выручка (нетто) от реализации продукции в размере 21018 млн руб., что на 4006 млн руб. больше, чем в 2003 году. Себестоимость реализованной продукции в 2004 году увеличилась на 3841 млн руб. и составила 19965 млн руб. Данной организацией в 2004 году была получена прибыль от реализации продукции в размере 1053 млн руб., что на 162 млн руб. больше, чем в 2003 году. Рентабельность продукции в среднем по агрокомбинату в 2004 году уменьшилась на 1,6 процентных пункта и составила 3,9 %, а рентабельность продаж уменьшилась на 0,2 процентных пункта и составила 5,0 % (приложение И).

При проведении анализа финансового состояния МРУП «Агрокомбинат «Ждановичи» была использована автоматизированная программа «Оценка финансового состояния предприятия», разработанная Савицкой Г.В.

Для принятия правильных управленческих решений очень важны показатели о состоянии имущества и его источников, сгруппированные и обобщенные в определенном порядке и содержащиеся в бухгалтерском балансе. По результатам проведенного анализа структуры бухгалтерского баланса МРУП «Агрокомбинат «Ждановичи», можно сказать, что на конец 2004 года размер активов баланса составил 91435 млн руб. (100 %), в т.ч.: внеоборотные активы – 77057 млн руб. (84,28 %), оборотные активы 14378 млн руб. (15,72 %). В составе пассивов отражаются: источники собственных оборотных средств – 70913 млн руб. (77,56 %), доходы и расходы – 389 млн руб. (0,43 %), расчеты – 20133 млн руб. (22,02 %) (приложение К, Л, М).

Необходимо проанализировать структуру источников организации и оценить степень финансовой устойчивости и финансового риска (приложение Н). В агрокомбинате доля собственного капитала имеет тенденцию к повышению. За 2004 год она увеличилась на 1,24 процентных пункта, так как темпы прироста собственного капитала выше темпов прироста заемного. Коэффициент финансового рычага снизился на 2,07 процентных пункта. Это свидетельствует о снижении финансовой зависимости организации от внешних инвесторов.

Для оценки риска банкротства МРУП «Агрокомбинат «Ждановичи» были использованы модели Альтмана, Тафлера и Савицкой Г.В. (приложение П). Состояние организации оценивается как финансово устойчивое.

Сегодня МРУП «Агрокомбинат «Ждановичи» - современное высокоэффективное многоотраслевое аграрное предприятие, крупнейший поставщик овощной продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей.

2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

2.1. Документальное оформление операций по реализации готовой

продукции

Первичный учет представляет собой единый, повторяющийся во времени, организованный процесс сбора, измерения, регистрации, накапливания, хранения информации, а в условиях автоматизированных систем управления - ее передачи и первоначальной обработки. При этом под первоначальной обработкой информации понимается дифференцированное накапливание количественных данных по заданному комплексу признаков, характеризующих хозяйственные операции, производственные явления и процессы.

Первичный учет является начальной стадией системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии. На этой стадии учетной работы первоначальные сведения о хозяйственных процессах и явлениях отражаются в первичных документах.

Документ (лат. Documentum - доказательство) - письменное доказательство, свидетельствуюшее о происходяшем факте. Он является письменным подтверждением на право совершения хозяйственной операции, ее законченности и хозяйственной целесообразности. [26, с. 47]

В свою очередь первичный документ - это бухгалтерский документ, который составляется в момент совершения хозяйственной операции и является первым свидетельством происшедших фактов. Первичный документ подтверждает юридическую силу произведенной хозяйственной операции. Он устанавливает ответственность отдельных исполнителей за выполненные ими хозяйственные операции.

В настоящее время важное значение приобретает реализация продукции в соответствии с договорными обязательствами. Основным документом, определяющим права и обязанности сторон по поставке всех видов продукции является договор.

В соответствии со статьей 390 Гражданского кодекса Республики Беларусь договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

В данной организации договора на реализацию продукции заключает коммерческий отдел под непосредственным руководством коммерческого директора. На МРУП «Агрокомбинат «Ждановичи» заключаются договора купли-продажи, а также такие виды договоров как договор поставки и договор контрактации.

В соответствии со статьей 424 Гражданского кодекса Республики Беларусь по договору купли-продажи одна сторона (продавец) обязуется передать имущество (вещь, товар) в собственность, хозяйственное ведение, оперативное управление другой стороне (покупателю), а покупатель обязуется принять это имущество и уплатить за него определенную денежную сумму (цену).

Условие договора купли-продажи о товаре считается согласованным, если договор позволяет определить наименование и количество товара.

В договоре купли-продажи в обязательном порядке оговариваются наименование, количество, ассортимент, качество поставляемой продукции, цена, порядок расчетов, последствия нарушения условий договора, почтовые и денежные реквизиты сторон и т.д. [11, с. 487]

Количество продукции, подлежащей передаче покупателю, предусматривается договором купли-продажи в соответствующих единицах измерения или в денежном выражении. Кроме того, продавец обязан передать покупателю продукцию, качество которой соответствует договору. При отсутствии в договоре условий о качестве продавец обязан передать покупателю товар, пригодный для целей, для которых товар такого рода обычно используется.

Обязанность продавца передать товар покупателю, считается исполненной в момент:

1) вручения товара покупателю или указанному им лицу, если договором предусмотрена обязанность продавца по доставке товара;

2) предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара.

Покупатель обязан принять переданный ему товар, за исключением случаев, когда он в силу акта законодательства или договора вправе потребовать замены товара или отказаться от исполнения договора купли-продажи.

Покупатель обязан оплатить товар по цене, предусмотренной договором купли-продажи. Когда цена установлена в зависимости от веса товара, она определяется по весу нетто, если иное не предусмотрено договором купли-продажи. [14, ст. 455]

Одним из самых распространенных договоров, заключаемых в организации, является договор поставки.

В соответствии со статьей 476 Гражданского кодекса Республики Беларусь по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Договора на поставку продукции в данной организации заключаются с покупателями (заказчиками) как на территории Республики Беларусь, так и за ее пределами, в частности с Россией (Москва, Санкт-Петербург). Так за период за январь – октябрь 2004 г. в г. Москву было поставлено 488,3 тонны продукции (огурцы, помидоры, капуста) на общую сумму 348 тысяч долларов США.

Для определения степени выполнения заданий и обязательств по поставкам продукции в количестве, в сроки и по номенклатуре (ассортименту) в соответствии с заключенными договорами используют информацию отдела сбыта по учету выполнения договоров поставки и данные соответствующих отчетов. Оценка выполнения организацией договорных обязательств по поставкам продукции производится нарастающим итогом с начала года.

Объем экспорта основных видов продукции за январь – сентябрь 2004 года составил в Россию 2245,5 тонны (в т.ч. Москву 470,5 тонн) на сумму 1042 тыс. долларов США (в т.ч. Москву 324,1 тыс. долларов США). Объем же экспорта за соответствующий период прошлого года составил 1128,4 тыс. долларов США. Отсюда следует, что темпы роста объема экспорта снизились на 7,7 % по сравнению с прошлым годом (т.е. составили 92,3 %).

Что же касается импорта основных видов продукции, то за январь – сентябрь 2004 года его количество составило 219507 единиц на сумму 1185,6 тысяч долларов США. Темпы роста объема импорта по сравнению с соответствующим периодом прошлого года составили 108,7 %, т.е. увеличились на 8,7 %.

Существенными частями договора поставки являются: объем и ассортимент поставки, цена, условия и порядок расчетов конкретные технические условия определения качества поставляемой продукции, а также размер и порядок применения санкций за нарушение условий договора.

Доставка продукции осуществляется поставщиком путем отгрузки их транспортом, предусмотренным договором поставки, и на определенных в договоре условиях. Покупатель (получатель) же обязан совершить все необходимые действия, обеспечивающие принятие товаров, поставленных в соответствии с договором поставки. Он обязан проверить количество и качество принятой продукции и о выявленных несоответствиях или недостатках продукции незамедлительно уведомить поставщика. [14, ст. 483]

Договором поставки может быть предусмотрено получение товара покупателем (получателем) в месте нахождения поставщика (выборка). В этом случае покупатель обязан осуществить осмотр передаваемой продукции в месте их передачи, если иное не предусмотрено договором поставки.

Невыборка покупателем (получателем) товаров в установленный договором поставки срок, а при его отсутствии – в разумный срок после получения уведомления поставщика о готовности товаров дает поставщику право отказаться от исполнения договора либо потребовать от покупателя оплаты товаров. [14, ст. 485]

Если иное не установлено договором поставки, покупатель обязан возвратить поставщику многооборотную тару и средства пакетирования, в которых поступила продукция, в порядке и сроки, установленные законодательством. Прочая тара, а также упаковка продукции подлежат возврату лишь в случаях, предусмотренных договором поставки. [14, ст. 487]

Договор поставки может быть изменен или расторгнут только по соглашению сторон, если иное не предусмотрено законодательством. Изменение, расторжение или продление срока действия договора оформляется дополнительным соглашением, подписываемым сторонами, либо путем обмена письмами, телеграммами, телефонограммами. При этом сторона, получившая предложение об изменении или расторжении договора либо о продлении срока его действия, обязана дать ответ другой стороне не позднее 10 дней после получения предложения.

Сельскохозяйственные организации поставляют произведенную сельскохозяйственную продукцию заготовительным организациям на основании договоров контрактации.

В соответствии со статьей 505 Гражданского кодекса Республики Беларусь по договору контрактации производитель сельскохозяйственной продукции обязуется передать выращенную (произведенную) им сельскохозяйственную продукцию лицу, осуществляющему закупки такой продукции для переработки или продажи (заготовителю).

Производитель сельскохозяйственной продукции обязан произвести и передать в обусловленные сроки контрактанту определенное договором контрактации количество сельскохозяйственной продукции, соответствующей требованиям договора по ассортименту и качеству. Кроме того, договором контрактации может быть предусмотрена обязанность производителя сельскохозяйственной продукции организовать сельскохозяйственное производство, обеспечивающее получение сельскохозяйственной продукции необходимого ассортимента и качества.

Производитель сельскохозяйственной продукции обязан представить заготовителю по его требованию отчет об использовании полученных финансовых и материальных средств.

Заготовитель же обязан предоставить производителю сельскохозяйственной продукции предусмотренные договором контрактации финансовые и материальные средства, оказать техническое содействие для осуществления производства сельскохозяйственной продукции. Если иное не предусмотрено договором контрактации, заготовитель обязан принять сельскохозяйственную продукцию по месту нахождения производителя и обеспечить ее вывоз. Договором контрактации может быть предусмотрена обязанность заготовителя принять на установленных в договоре условиях всю сельскохозяйственную продукцию, произведенную ее производителем. [14, ст. 507]

Срок исполнения договора контрактации определяется соглашением сторон с учетом сроков (периода) производства сельскохозяйственной продукции. Если сельскохозяйственная продукция подлежит доставке в таре или упаковке, заготовитель обеспечивает производителя сельскохозяйственной продукции необходимой тарой или упаковочными материалами в количестве и сроки, установленные договором контрактации. В случае, когда передача сельскохозяйственной продукции осуществляется в месте нахождения заготовителя или ином указанном им месте, заготовитель не вправе отказаться от принятия сельскохозяйственной продукции, соответствующей условиям договора контрактации, поставленной заготовителю в установленный договором срок. [14, ст. 508]

В случае, когда заготовителю становится заведомо известно, что сельскохозяйственная продукция не может быть произведена и передана и количестве, ассортименте и качестве, предусмотренных договором контрактации, заготовитель вправе потребовать расторжения или изменения договора. Производитель сельскохозяйственной продукции, не исполнивший либо ненадлежащим образом исполнивший обязательство, несет ответственность при наличии его вины.

Если вследствие обязательств, за которые ни одна из сторон не отвечает, производитель сельскохозяйственной продукции не может произвести и передать заготовителю сельскохозяйственную продукцию, он обязан возвратить полученный аванс. Производитель сельскохозяйственной продукции обязан сообщить заготовителю о невозможности поставки сельскохозяйственной продукции вследствие обстоятельств, за которые он не отвечает. Неисполнение этой обязанности по вине производителя сельскохозяйственной продукции лишает его права ссылаться на эти обстоятельства. [14, ст. 509]

Таким образом, четкое исполнение организацией своих обязательств по заключенным договорам имеет важное значение прежде всего для самой организации, повышает ее авторитет как заслуживающей доверия клиента, содействует ее устойчивой работе в условиях рынка, укрепляет платежеспособность, позволяет своевременно выполнять обязательства перед бюджетом по налоговым платежам, перед поставщиками, членами трудового коллектива, другими контрагентами.

В соответствии с Постановлением Министерства финансов Республики Беларусь от 14.05.2001 г. № 53 организации, осуществляющие реализацию продукции, оформляют данные операции с использованием бланков типовых форм товарно-транспортных накладных ф. № ТТН-1 и товарных накладных на отпуск и оприходование товарно-материальных ценностей ф. № ТН-2. Данные документы служат основанием для списания товарно-материальных ценностей у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. [11, с. 488]

Товарно-транспортная накладная является документом строгой отчетности и предназначена для учета движения товарно-материальных ценностей, если их перемещение осуществляется с участием автомобильного транспорта, а также для расчетов за их перевозки и учета выполненной транспортной работы.

Грузоотправителям запрещается предъявлять, перевозчикам – принимать к перевозке, а грузополучателям принимать грузы, не оформленные товарно-транспортными накладными. [30]

Общеизвестно, что бывают типовые и специализированные формы товарно-транспортных накладных. Причем они имеют одинаковое строение и состоят из трех разделов:

1. Заголовочная часть (коды УНП, ОКПО, лицензия, адреса, расчетные счета и наименования банков грузоотправителя и получателя, автотранспортные реквизиты, пункт погрузки и разгрузки и др.).

2. Товарный раздел (сведения о грузе, его количестве, качественные показатели, вид упаковки, количество мест и др.).

3. Транспортный раздел (сведения о погрузочно-разгрузочных работах, время прибытия под разгрузку и убытия, класс груза и др.).

Информация, содержащаяся в каждом разделе, имеет определенное назначение. Так, данные товарного раздела служат основанием для списания ценностей у грузоотправителя и оприходования их у грузополучателя.

Данные транспортного раздела используются для учета транспортных работ и расчетов с автотранспортными предприятиями за оказанные услуги по перевозке грузов. Если груз перевозился собственным транспортом - то для учета работы собственных автотранспортных средств. [49, с. 46]

Для отпуска зерна, картофеля, овощей и другой продукции растениеводства, отправляемой на заготовительные пункты, на каждую партию выписывают товарно-транспортную накладную, ф. № ТТН-1, в которой указываются количественные и качественные показатели продукции, вес брутто, тары, нетто, ставка налога на добавленную стоимость и другие показатели, необходимые для выписки приемной квитанции, определения суммы задолженности заготовительной организации сельскохозяйственной и для расчетов за доставку продукции с транспортными организациями.

На каждую партию отправляемого молока и молочных продуктов выписывают товарно-транспортную накладную, в которой, кроме того, указываются необходимые качественные показатели для определения сортности молока и задолженности молокозавода за принятое молоко. В каждой товарно-транспортной накладной проставляется ставка налога на добавленную стоимость.

На отправку-приемку скота и птицы выписывают товарно-транспортную накладную, в которой указывают вид животных, инвентарный номер, упитанность и живую массу отправленных и принятых животных. При одновременной отправке большего количества животных, чем предусмотрено свободных строк в накладной, выписывают приложение – продолжение товарно-транспортной накладной.

Министерство сельского хозяйства и продовольствия своим приказом от 01.04.2002г. № 8 утвердило формы специализированных товарно-транспортных накладных: ф. № ТТН-1 (молоко), ф. ТТН-1 (скот), ф. № ТТН-1 (хлебопродукты), ф. № ТТН-1 (мясопродукты) и другие. Специализированные формы товарно-транспортных накладных отличаются от типовых особенностями информации, содержащейся в товарном разделе «Сведения о грузе», где отсутствуют такие реквизиты, как ставка НДС, сумма НДС, сумма с НДС и др.

Товарно-транспортные накладные на перевозку продукции сельскохозяйственная организация заполняет отдельно для каждого получателя на каждую отправку с обязательным указанием всех реквизитов, необходимых для списания продукции у грузоотправителей и оприходования ее у грузополучателей, проведения правильных и своевременных расчетов за реализованную продукцию и материальные ценности и их перевозку.

При перевозке продукции собственным автотранспортом товарно-транспортные накладные выписывают в четырех экземплярах:

- первый, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя (экспедитора), вручаются водителю (экспедитору), причем первый сдается водителем (экспедитором) грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза;

- второй экземпляр остается у грузоотправителя и предназначается для списания товарно-материальных ценностей;

- третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и грузополучателя, сдаются перевозчику. Третий, служащий основанием для расчетов, перевозчик прилагает к счету за перевозку и высылает плательщику – заказчику автотранспорта, а четвертый прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

При перевозке грузов привлеченным транспортом товарно-транспортные накладные выписываются в пяти экземплярах, два из которых остаются у водителя автотранспортной организации.

Выписанные товарно-транспортные накладные бухгалтер данной организации регистрирует в сводной ведомости учета реализации сельскохозяйственной продукции. В ней указываются номера товарно-транспортных накладных, дата их выписки, наименование и масса реализованной продукции, а также налог на добавленную стоимость и сумма реализованной продукции с учетом этого налога. Данная сводка составляется бухгалтером за каждый месяц как в белорусских рублях, так и в иностранной валюте.

Товарная накладная на отпуск и оприходование товарно-материальных ценностей формы № ТН-2 утверждена постановлением Министерства финансов Республики Беларусь от 14.05 2001 г. № 53 [30]. Товарная накладная является документом строгой отчетности. Она используется для отпуска и приемки товарно-материальных ценностей, если их перемещение осуществляется без участия автомобильных транспортных средств. Она служит основанием для списания товарно-материальных ценностей у отправителя и оприходования их у получателя, а также складского и бухгалтерского учета товарно-материальных ценностей.

В товарной накладной указывается наименование продукции, подлежащей отпуску отправителем, ее количество, стоимость, ставка налога на добавленную стоимость и сумма с учетом данного налога. Кроме того, указывается цель приобретения продукции, а также кому выданы товарно-материальные ценности.

Товарная накладная на отпуск и оприходование товарно-материальных ценностей выписывается отправителем в двух экземплярах.

Первый экземпляр, заверенный подписью и печатью (штампом) отправителя и подписью доверенного должностного лица, получателя, вручается указанному лицу и предназначается для оприходования товарно-материальных ценностей у получателя товара.

Второй экземпляр остается у отправителя и предназначается для списания товарно-материальных ценностей.

При реализации продукции отдельным работникам организации и разным лицам со складов за наличный расчет в данной организации используется электронный экземпляр квитанции формы КВ-1, в котором указывается фамилия получателя продукции, ее количество, сумма, налог на добавленную стоимость и всего сумма с налогом на добавленную стоимость.

Квитанции регистрируются в Реестре квитанций, который составляется на каждый месяц. В реестре указываются номера квитанций, получатель, количество продукции, сумма, ставка налога на добавленную стоимость, всего сумма с налогом на добавленную стоимость, а также общий итог по всем суммам.

На МРУП «Агрокомбинат «Ждановичи» бухгалтер, занимающийся вопросами реализации продукции, на первое число каждого месяца отчитывается по поставкам в Москву. Для этого составляется отчет произвольной формы, в котором указывается название фирмы, куда поставляется продукция, наименование товара, объем в тоннах, сумма в долларах США.

Таким образом, на МРУП «Агрокомбинат «Ждановичи» все операции по реализации продукции оформляются следующими первичными документами: товарно-транспортные накладные, товарные накладные на отпуск и оприходование товарно-материальных ценностей, квитанции об оплате, отчеты по поставкам продукции в г. Москву. Причем применяется два вида товарно-транспортных накладных: типовые и специализированные. При отгрузке продукции, выполнении работ и оказании услуг большую роль играет своевременное и правильное оформление всех вышеперечисленных документов.

2.2. Понятие расходов на реализацию и их виды. Порядок учета и

распределения расходов на реализацию продукции

Расходы, связанные с реализацией продукции, называются коммерческими (внепроизводственными). Вместе с производственной себестоимостью эти расходы составляют полную себестоимость продукции.

Коммерческие расходы относят на виды реализованной продукции прямым путем, а при невозможности распределяют по продукции, как правило, пропорционально ее производственной себестоимости.

Себестоимость реализованных продукции, работ, услуг включает в себя стоимость потребленных в процессе хозяйственной деятельности материальных ресурсов, затрат на оплату труда, отчислений на социальные нужды, амортизации основных средств и нематериальных активов и прочих затрат в соответствии с законодательством Республики Беларусь.

Расходы на реализацию подразделяются на возмещаемые и невозмещаемые. К возмещаемым относят расходы по доставке продукции и скота на заготовительные пункты. Расходы по транспортировке, а в ряде случаев и по сортировке и затариванию сельскохозяйственной продукции заготовительные организации возмещают сельскохозяйственным организациям по единым тарифам на автоперевозки исходя из зачетной массы. В данном случае работа автотранспорта рассматривается как реализация услуг на сторону. Услуги автотранспорта по доставке в основном списываются за счет средств организации.

Расходы на реализацию включают в себя следующие расходы:

- по организации сбыта (маркетинговые услуги);

- на тару и упаковку изделий на складах готовой продукции;

- по доставке продукции на станцию отправления;

- погрузка в транспортные средства;

- по содержанию помещений для хранения продукции в местах ее реализации и оплате труда продавцов;

- рекламные (объявления в печати и по телевидению, участие в выставках, ярмарках, стоимость образцов товаров и другие);

- представительские;

- другие аналогичные по назначению расходы (по анализу продукции, ее хранению, подработке, подсортировке).

Перечень расходов и порядок их включения в расходы на реализацию регулируются законодательными и нормативными актами.

Не относятся к расходам на реализацию затраты по упаковке и транспортировке продукции, возмещаемые в соответствии с договорами покупателями сверх стоимости товаров. Указанные расходы включаются в расчетно-платежные документы отдельными позициями и взыскиваются с покупателей продукции.

На МРУП «Агрокомбинат «Ждановичи» расходы по реализации (по магазинам, лоткам, Комаровскому рынку, базе) за сентябрь 2004 г. составили 141679857 руб. (100 %), в том числе:

- расходы на оплату труда (31, 97 %);

- отчисления на социальные нужды (9,91 %);

- амортизация основных средств (38,23 %);

- расходы по оплате счетов сторонних организаций за оказанные услуги

(2,89 %);

- услуги вспомогательного производства (3,7 %)

- транспортные расходы (0,05 %)

- расходы по реализации продукции через подотчетных лиц (0,15 %);

- расходы на тару и другие материалы, использованные при отгрузке и реализации продукции (5,24 %);

- расходы на рекламу и сертификацию продукции (0,05 %);

- расходы на оплату отпускных в счет резерва предстоящих расходов (2,88 %);

- расходы готовой продукции в процессе реализации (4,87 %);

- расходы на увеличение стоимости реализации продукции (0,06 %).

Помимо этих расходов данная организация несет и другие: расходы на аренду; расходы на электроэнергию, теплоэнергию, воду для производственных нужд; расходы на охрану; расходы на периодическую печать и телефонные разговоры, расходы на коммунальные и информационные услуги и другие.

Все эти расходы отражаются в таблице произвольной формы «Издержки по торговле». В этой таблице данные отражаются по месяцам и с начала года.

Расходы на реализацию распределяются (списываются) в соответствии со способом, предусмотренным в учетной политике организации с учетом методических рекомендаций по планированию, учету и калькулированию себестоимости продукции по отраслям. Для организаций, у которых принят порядок признания выручки от реализации продукции, работ, услуг после поступления денежных средств и иной формы оплаты, расходы признаются после поступления оплаты.

Поскольку в соответствии с выбранной учетной политикой выручка от реализации продукции (работ, услуг) в МРУП «Агрокомбинат «Ждановичи» признается в бухгалтерском учете по мере отгрузки продукции (выполнения работ, оказания услуг) и предъявления покупателю (заказчику) расчетных документов, то расходы признаются одновременно с признанием выручки по таким операциям.

При распределении (списании) расходов на реализацию продукции составляется таблица произвольной формы «Расчет издержек по торговле». В данном расчете издержки распределяются путем умножения суммы товарооборота за месяц и остатка товара на конец месяца на средний процент, который определяется как отношение суммы сальдо по издержкам обращения и дебетовых оборотов за месяц, за минусом кредитовых оборотов, к сумме товарооборота за месяц и остатка товаров на конец месяца. После этого определяется остаток издержек обращения на конец месяца как разница между сальдо издержек обращения на конец месяца и суммой издержек реализации за месяц. Кроме того, в данном расчете отдельно отражается списание издержек обращения и коммерческих расходов на увеличение стоимости реализованной продукции на своей базе (68155006 руб.) и по магазинам, лоткам, Комаровскому рынку, чужой базе (31331401 руб.).

Таким образом, МРУП «Агрокомбинат «Ждановичи» несет многочисленные расходы, связанные с реализацией: оплата труда с отчислениями на социальные нужды, амортизация основных средств и нематериальных активов, транспортные расходы, расходы на рекламу и другие. В данной организации расходы на реализацию признаются одновременно с признанием выручки от реализации продукции.

При переходе на Типовой план счетов для учета расходов, связанных с реализацией продукции (работ, услуг) предусмотрен один счет 44 «Расходы на реализацию» вместо двух. Это определяется однотипностью расходов, связанных с реализацией продукции покупателю (коммерческие расходы).

Новый счет объединяет 2 счета из Плана счетов (1992 года):

- счет 43 «Коммерческие расходы» (на котором отражались расходы производственных организаций, связанных с передачей продукции покупателю и включаемые в полную себестоимость продукции);

- счет 44 «Издержки обращения» (на котором отражались расходы организаций, занимающихся торгово-закупочной деятельностью). [22, с. 4-5]

По Типовому плану счетов: счет 44 «Расходы на реализацию». Он используется для отражения расходов производственных и торгово-закупочных организаций, связанных непосредственно с процессом передачи продукции покупателю.

По дебету счета 44 «Расходы на реализацию» учитываются суммы произведенных организацией расходов, связанных с реализацией продукции, работ, услуг в корреспонденции с соответствующими счетами. Эти суммы списываются полностью или частично по дебету счета 90 «Реализация» и кредиту счета 44 «Расходы на реализацию».

При частичном списании подлежат распределению:

- в организациях, осуществляющих сельскохозяйственную, промышленную и иную производственную деятельность – расходы на реализацию между отдельными видами отгруженной продукции ежемесячно исходя из веса, объема, производственной себестоимости или других соответствующих показателей;

- в организациях, осуществляющих торговую деятельность – расходы на транспортировку наемным транспортом и упаковку между проданным товаром и остатком товара на конец каждого месяца;

- в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» - расходы по заготовке скота и птицы.

Все остальные расходы, связанные с реализацией продукции, работ, услуг, ежемесячно относят на себестоимость реализованных продукции, работ, услуг.

После списания расходов, связанных с реализацией продукции (работ, услуг) по дебету счета 90 «Реализация» формируется полная производственная (коммерческая) себестоимость продукции (работ, услуг).

К счету 44 «Расходы на реализацию» предусмотрены следующие субсчета:

44-1 «Коммерческие расходы»;

44-2 «Издержки обращения».

На субсчете 44-1 «Коммерческие расходы» отражаются все расходы, непосредственно связанные с упаковкой, погрузочно-разгрузочными работами и отправкой продукции в соответствии с договорами, а также другие коммерческие расходы, связанные со сбытом продукции.

На субсчете 44-2 «Издержки обращения» организации, заготавливающие и перерабатывающие сельскохозяйственную продукцию, отражают расходы по ее заготовке и доставке в организацию до включения в фактическую себестоимость приобретения (заготовления) ценностей (при наличии в организации специального заготовительного аппарата).

Аналитический учет по счету 44 «Расходы на реализацию» ведется по видам и статьям расходов. На МРУП «Агрокомбинат «Ждановичи» учет автоматизирован: составляется таблица произвольной формы «Издержки по торговле», в которой отражаются дебетовые обороты по счету 44 «Расходы на реализацию» как за отчетный месяц, так и нарастающим итогом с начала года.

Начисление заработной платы работникам, занятым реализацией продукции отражается следующей бухгалтерской записью:

Дт счет 44 «Расходы на реализацию»,

Кт счет 70 «Расчеты с персоналом по оплате труда» 45300539 руб.

Отчисление сумм, подлежащих уплате в бюджет, отражается:

Дт счет 44 «Расходы на реализацию»,

Кт счет 68 «Расчеты по налогам и сборам» 2265027 руб.

Отчисления сумм, подлежащих уплате отчислений на социальное страхование работников, отражается проводкой:

Дт счет 44 «Расходы на реализацию», 13590163 руб.

Кт счет 69 «Расчеты по соц. страхованию и обеспечению».

Принятие к оплате счетов сторонних организаций за оказанные услуги отражается:

Дт счет 44 «Расходы на реализацию»,

Кт счет 60 «Расчеты с поставщиками и подрядчиками» 4099076 руб.

Начисление амортизации по основным средствам, используемым на стадиях хранения и реализации продукции, отражается проводкой:

Дт счет 44 «Расходы на реализацию»,

Кт счет 02 «Амортизация основных средств» 54167878 руб.

Списание материалов, используемых при отгрузке и реализации продукции, отражается бухгалтерской записью:

Дт счет 44 «Расходы на реализацию»,

Кт счет 10 «Материалы» 7425748 руб.

Отражение услуг вспомогательных производств:

Дт счет 44 «Расходы на реализацию»,

Кт счет 23 «Вспомогательные производства» 5239958 руб.

Расход товаров, используемых в рекламных целях, на сертификацию продукции, отражается бухгалтерской записью:

Дт счет 44 «Расходы на реализацию»,

Кт счет 41 «Товары» 67687 руб.

Списание стоимости готовой продукции, израсходованной в процессе реализации (стоимость образцов, сертификация продукции):

Дт счет 44 «Расходы на реализацию»,

Кт счет 43 «Готовая продукция» 6904972 руб.

Списание суммы расходов по содержанию и эксплуатации машин и оборудования на реализацию продукции отражается:

Дт счет 44 «Расходы на реализацию», 70233 руб.

Кт счет 24 «Расходы по содержанию и эксплуатации машин и оборудования».

Отчисление в резерв предстоящих расходов (для начисления отпускных):

Дт счет 44 «Расходы на реализацию»,

Кт счет 96 «Резервы предстоящих расходов» 4077047 руб.

Расходы по реализации продукции через подотчетных лиц; списание командировочных расходов отражается:

Дт счет 44 «Расходы на реализацию»,

Кт счет 71 «Расчеты с подотчетными лицами» 213170 руб.

Расходы на увеличение стоимости реализованной продукции отражаются:

Дт счет 44 «Расходы на реализацию»,

Кт счет 90 «Реализация» 70380 руб.

Списание издержек обращения и коммерческих расходов на увеличение стоимости реализованной продукции на своей базе отражается:

Дт счет 90 «Реализация»,

Кт счет 44 «Расходы на реализацию» 68155006 руб.

Списание расходов на увеличение стоимости реализованной продукции по магазинам, лоткам, Комаровскому рынку, чужой базе отражается:

Дт счет 91 «Операционные доходы и расходы»

Кт счет 44 «Расходы на реализацию» 31331401 руб.

Таким образом, при переходе на типовой план счетов данная организация для учета расходов, связанных с реализацией продукции (работ, услуг), использует счет 44 «Расходы на реализацию». Ежемесячно эти расходы списываются частично в дебет счета 90 «Реализация» или в дебет счета 91 «Операционные доходы и расходы». Для отражения этих операций составляется таблица произвольной формы по издержкам на реализацию, а также расчет этих издержек и их списание.

2.3. Синтетический и аналитический учет реализации продукции

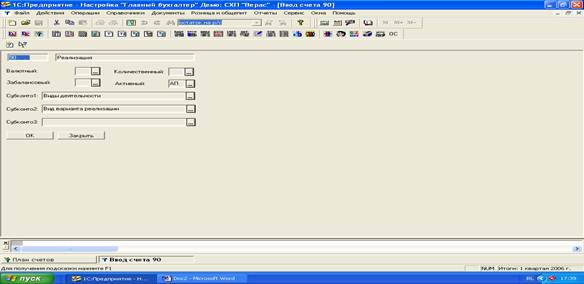

Счет 90 «Реализация» предназначен для обобщения информации о доходах и расходах, связанных с видами деятельности, указанными в уставе организации, а также для определения финансового результата по ним.

В сельскохозяйственных организациях по кредиту счета 90 «Реализация» отражается выручка от реализации продукции, а по дебету – плановая себестоимость (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью реализованной продукции (в конце года). На счете 90 «Реализация» также учитывают операции: по реализации принятых у населения продукции, скота и птицы, выращенных как по договорам, так и без договоров; по передаче (продаже) индивидуальных жилых домов с надворными постройками работникам организации; натуральные выдачи сельскохозяйственной продукции в счет оплаты труда.

На этом счете отражается выручка и себестоимость по:

- реализованным готовой продукции и полуфабрикатам собственного производства:

- выполненным работам и оказанным услугам промышленного характера;

- выполненным работам и оказанным услугам непромышленного характера;

- реализованным покупным изделиям, приобретенным для комплектации;

- выполненным строительным, монтажным и тому подобным работам;

- реализованным товарам;

- оказанным услугам по перевозке грузов и пассажиров;

- выполненным (произведенным) транспортно-экспедиционным и погрузочно-разгрузочным операциям;

- плате за временное пользование (временное владение и пользование) своих активов по договору лизинга лил аренды (если аренда является основным видом деятельности).

В Инструкции по применению Плана счетов бухгалтерского учета в сельскохозяйственных организациях особое внимание обращается на отражение сельскохозяйственными организациями выручки от реализации. Так как данная организация отражает выручку по отгрузке, то выручка учитывается в момент отгрузки записью:

Дт счет 62 «Расчеты с покупателями и заказчиками»,

Кт счет 90 «Реализация».

Одновременно отражается в течение года реализация продукции по плановой себестоимости:

Дт счет 90 «Реализация»,

Кт счет 43 «Готовая продукция».

На сумму начисленного НДС, подлежащего уплате в бюджет:

Дт счет 90 «Реализация»,

Кт счет 68 «Расчеты по налогам и сборам».

В конце года после исчисления фактической себестоимости списывают калькуляционные разницы:

- при превышении фактической себестоимости над плановой – дополнительной записью:

Дт счет 90 «Реализация»,

Кт счет 20 «Основное производство»;

- при превышении плановой себестоимости над фактической – «красным сторно»:

Дт счет 90 «Реализация»,

Кт счет 20 «Основное производство».

Организация ежемесячно определяет финансовый результат от реализации продукции (работ, услуг), не закрывая счет 90 «Реализация» ежемесячно, а отражая хозяйственные операции накопительным итогом в целом за отчетный год. Ежемесячно прибыль от реализации продукции (работ, услуг) отражается записью:

Дт счет 90 «Реализация»,

Кт счет 99 «Прибыли и убытки»,

а убыток:

Дт счет 99 «Прибыли и убытки»,

Кт счет 90 «Реализация».

На МРУП «Агрокомбинат «Ждановичи» для отражения операций по счету 90 «Реализация» составляется Накопительная ведомость. Данная ведомость составляется ежемесячно и имеет произвольную форму. В ней отражается себестоимость и количество каждого вида реализованной продукции, и налоги, включаемые в цену реализации.

Например, на МРУП «Агрокомбинат «Ждановичи» реализовано государству 131719 кг огурцов:

Дт счет 90 «Реализация»,

Кт счет 43 «Готовая продукция» 114858968 руб.

Отражение причитающейся выручки за реализованные огурцы:

Дт счет 62 «Расчеты с покупателями и заказчиками»,

Кт счет 90 «Реализация» 89229859 руб.

Начисление налогов (НДС), включаемых в цену реализации, отражается:

Дт счет 90 «Реализация»,

Кт счет 68 «Расчеты по налогам и сборам» 8111804 руб.

На основе Накопительной ведомости ежемесячно составляется Сводная ведомость. В ней отдельными записями показывается дебет и кредит счета 90 «Реализация», а также общий итог по дебету и кредиту данного счета и финансовый результат.

Реализация готовой продукции отражается:

Дт счет 90 «Реализация»,

Кт счет 43 «Готовая продукция» 2058404064 руб.

Отражение НДС:

Дт счет 90 «Реализация»,

Кт счет 68 «Расчеты по налогам и сборам» 239014375 руб.

Выполненные работы и оказанные услуги для сторонних организаций и физических лиц списываются:

Дт счет 90 «Реализация»,

Кт счет 23 «Вспомогательные производства» 49187603 руб.

Дт счет 90 «Реализация», 33964 руб.

Кт счет 24 «Расходы по содержанию и эксплуатации машин и оборудования».

Списание расходов по реализации продукции, работ, услуг, кроме возмещаемых покупателями расходов, отражается:

Дт счет 90 «Реализация»,

Кт счет 44 «Расходы на реализацию» 188710381 руб.

Стоимость продукции, отпущенной на благотворительность, отражается:

Дт счет 92 «Внереализационные доходы и расходы»,

Кт счет 90 «Реализация» 860646 руб.

Удержание из заработной платы стоимости продукции, выданной работникам в счет оплаты труда:

Дт счет 70 «Расчеты с персоналом по оплате труда»,

Кт счет 90 «Реализация» 14327863 руб.

Поступление выручки от реализации продукции за наличный расчет отражается:

Дт счет 50 «Касса»,

Кт счет 90 «Реализация» 144016311 руб.

Поступление выручки от реализации продукции (работ, услуг) отражается:

Дт счет 62 «Расчеты с покупателями и заказчиками»,

Кт счет 90 «Реализация» 2495496622 руб.

Финансовый результат (убыток) отражается:

Дт счет 99 «Прибыли и убытки»,

Кт счет 90 «Реализация» 226543968 руб.