Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Процес підвищення ефективності функціонування підприємства ЗАТ "Запоріжтрансформатор" з багатономенклатурним виробництвом

Дипломная работа: Процес підвищення ефективності функціонування підприємства ЗАТ "Запоріжтрансформатор" з багатономенклатурним виробництвом

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

УКРАЇНСЬКИЙ ДЕРЖАВНИЙ ХІМІКО-ТЕХНОЛОГІЧНИЙ УНІВЕРСИТЕТ

КАФЕДРА ІНФОРМАЦІЙНИХ ТЕХНОЛОГІЙ ТА КІБЕРНЕТИКИ

ПРОЦЕС ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВА ЗАТ “ЗАПОРІЖТРАНСФОРМАТОР” З БАГАТО НОМЕНКЛАТУРНИМ ВИРОБНИЦТВОМ

Дніпропетровськ 2008

Реферат

Пояснювальна записка: с. 181, 22 рисунка, 27 таблиць, 2 додатка, 62 джерела.

Об’єкт дослідження є процес підвищення ефективності функціонування підприємств машинобудування з багатономенклатурним виробництвом.

Предметом дослідження є методи управління витратами на виробництво та реалізацію продукції промислових підприємств при багатономенклатурному виробництві.

Метою даної дипломно роботи є розробка комплексної інформаційної системи управління витратами, яка забезпечить ефективне функціонування підприємства.

Для дослідження дано предметної області використовується комплексне сумісне використання відомих методів управління витратами («стандарт-кост», «директ-кост») з методом пошуку резервів зниження витрат (інверсного ФВА), що дозволяє підвищити ефективність управління витратами підприємства при багатономенклатурному виробництві.

У першому розділ розглянуте питання та основні напрямки дослідження при управлінні витратами, визначена мета і конкретизоване завдання дипломної роботи.

У другому розділ розглянуті основи створення комплексної інформаційної системи управління витратами та побудована модель управління витратами.

У третьому розділ розглянуто формування масиву вхідних даних, визначені параметри моделі та проаналізовані результати.

У четвертому розділ розглянуті характеристики інформаційної системи та побудована інформаційна система ВАТ «Запоріжтрансформатор».

У п’ятому розділ розглянуті заходи щодо охорони праці на підприємстві.

Практичне значення дипломної роботи засновано на підвищенні ефективності функціонування підприємства ВАТ «Запоріжтрансформатор».

АВТОМАТИЗОВАНА ІНФОРМАЦІЇНА БАЗА (АІБ), БАЗА ДАНИХ (БД), СИСТЕМА УПРАВЛІННЯ БАЗАМИ ДАНИХ (СУБД), ІНФОРМАЦІЇНІ МАСИВИ, АРМ, ВХІДНІ ТА ВИХІДНІ ПОВІДОМЛЕННЯ, СОБІВАРТІСТЬ, УПРАВЛІННЯ, ЕКОНОМІЧНА ЕФЕКТИВНІСТЬ.

Вступ

Перехід України до ринкових відносин, розвиток конкуренції викликають необхідність в удосконаленні засобів ведення бізнесу. У теперішній час вітчизняні підприємства стоять перед проблемою підвищення ефективності використання свого виробничого потенціалу, більшість з них вимагає технічного переозброєння, удосконалення технологічних процесів, а також використання сучасної сировинної бази.

Актуальність дано проблеми полягає у тому, що машинобудування було і залишаться провідною галуззю обробної промисловості. На нього припадає 35–36% вартості світового промислового виробництва. У машинобудуванні зайнято понад 80 млн. осіб.

Що стосується України, то на машинобудівний комплекс припадає 40% усього промислово-виробничого персоналу індустріального виробництва України; питома вага продукції комплексу в загальному обсязі продукції промисловості становить 29%.

Таким чином, продукція машинобудівних підприємств відіграє визначну роль у зниженні собівартост продукції у всіх галузях економіки тому, що розвиток цих підприємств впливає на показники ефективності функціонування всіх галузей народного господарства, сприяє підвищенню продуктивності праці, створю базу для раціональних витрат сировини, матеріалів, енергії. Багато номенклатурний характер виробництва викликає необхідність індивідуального підходу до оцінки витрат на виробництво реалізацію кожної групи виробів, а іноді і до конкретного виробу, що створю труднощі в управлінні витратами.

У вітчизняній та зарубіжній теорії і практиці дослідженню проблеми управління витратами підприємств присвятили свої роботи такі вчені, як О.Ф. Аксененко [1, 2], С.Ф. Голов [14], П.С. Безруких [8], А.Д. Шеремет [7, 62], К. Друрі [18], Р. Ван дер Віл [10] та ін.

Існуючи методики калькулювання собівартості продукції, як засоби визначення витрат на виробництво одиниці продукції, обліку витрат на виробництво, відображені в роботах [7, 8, 10, 14, 19, 22, 36, 53, 54] та ін., не повною мірою враховують принципи системного підходу до процесу управління витратами підприємств, що функціонують в умовах ринку. Також в них недостатньо враховуються галузев особливості формування і розподілу витрат при багато номенклатурному виробництві.

Метою даної дипломно роботи є розробка комплексної інформаційної системи управління витратами, яка забезпечить ефективне функціонування підприємства.

Вибір цієї мети обумовлений необхідністю виявлення факторів, які впливають на рівень собівартості продукції підприємств, встановлення закономірностей формування витрат і, на цій основі, створення системного методу управління витратами, що дозволяє формувати ефективну цінову політику підприємства і забезпечити його прибутковий розвиток.

Досягнення поставлено мети здійснюється шляхом:

1) аналізу та теоретичного узагальнення існуючих методів управління витратами на підприємстві;

2) розробки обґрунтованого методу управління витратами за місцем їхнього виникнення в розрізі статей і елементів витрат;

3) визначення залежностей, що віддзеркалюють вплив вхідних параметрів виробничих процесів на собівартість продукції.

Об’єктом дослідження є процес підвищення ефективності функціонування підприємства ЗАТ «Запоріжтрансформатор» з багато номенклатурним виробництвом.

Предметом дослідження методи управління витратами на виробництво та реалізацію продукц підприємства при багато номенклатурному виробництві.

Методологічну основу проведених досліджень склали сучасні теорії управління витратами. Вирішення окремих завдань здійснювалось такими методами: критичного аналізу та узагальнення теоретичних досліджень; аналізу і синтезу економічних процесів при виявленні і дослідженні впливу особливостей виробничого процесу машинобудівного підприємства з багато номенклатурним виробництвом на собівартість продукції; обробки ряду динаміки при виявленні закономірностей впливу макроекономічних факторів на показники ефективної діяльності підприємств; статистичного розподілу атрибутивного ряду при встановленні функціональних залежностей окремих видів витрат від зовнішніх та внутрішніх чинників; економіко-математичного моделювання при побудові моделі формування собівартост продукції; алгоритмізації розрахунків за допомогою електронних таблиць; нверсного функціонально-вартісного аналізу (ФВА); морфологічного підходу при побудові підсистем управління.

Комплексна система управління витратами є невід’ємною складовою системи управління виробництвом і, з т.з. джерел виникнення витрат, складається з підсистем управління витратами: основні та допоміжні виробництва (перший рівень ієрархії); економіко-адміністративного, матеріально-технічного забезпечення виробництва (другий рівень ієрархії); документарно-технічного забезпечення виробництва (третій рівень ієрархії); організаційно-правове забезпечення виробництва й соціальної сфери (четвертий рівень ієрархії).

Новизна дано дипломної роботи складається у:

1) удосконаленн методологічної бази управління витратами, яка передбачає комплексне сумісне використання відомих методів управління витратами («стандарт-кост», «директ-кост») з методом пошуку резервів зниження витрат (інверсного ФВА), що дозволя підвищити ефективність управління витратами підприємства при багатономенклатурному виробництві;

2) розробц економіко-математичної моделі формування собівартості товарного випуску за рівнями ієрархії підсистем управління витратами, що дозволяє здійснювати оперативне планування та прогнозування обсягу витрат по підсистемах кожного з рівнів ієрархії з метою розробки гнучкої цінової політики підприємства.

1. Стан питання і основні напрямки дослідження

1.1 Стан управління витратами підприємств під час переходу України до ринкової економіки

На початку 90‑х років Україна стала на шлях ринкових перетворень. Це знайшло відображення в приватизації державних підприємств і у формуванні інфраструктури національного фінансового ринку, тобто в структурних змінах.

Сьогодні в Україн створена певна нормативна база, що надає можливість здійснювати структурн зміни.

Для України структурн зміни на макрорівні зв’язані з реформуванням законодавчої та виконавчої влади, становленням нових форм господарювання, ринкової інфраструктури, системи правового регулювання економіки, змінами в галузевій структурі народного господарства.

На мікро рівн ефективність реформ обумовлена не формою власності і господарювання, а обігом, якістю, собівартості ринковою вартістю вироблених товарів чи послуг, їхньою конкурентоспроможністю на внутрішніх та зовнішніх ринках, мірою відшкодування нвестицій і поточних витрат, розмірами валового доходу і прибутку, а зокрема, на одиницю праці сукупних виробничих фондів і витрачених ресурсів.

В умовах ринково економіки основним джерелом фінансування капітальних вкладень в основний капітал повинні бути внутрішні джерела хазяючих суб’єктів. У зв’язку з цим, підприємствам необхідно шукати внутрішні резерви джерел фінансування, що можливо тільки при високорентабельному виробництві. Це може бути досягнено при раціональному використанні ресурсного потенціалу підприємства шляхом створення комплексної системи управлення витратами.

У 1996 році на підприємствах таких галузей промисловості, як чорна металургія, машинобудування, хімічна промисловість, приходило 47% всієї промислово продукції України. Сьогодні підприємства цих галузей виробляють 46,7% ус промислової продукції України, однак питома вага продукції підприємств машинобудування знизилась більш ніж у 2,3 рази і склала у 2003 році 13,4% проти 30,5% у 1996 році (таблиця 1.1.1) [51, 52].

Таблиця 1.1.1. Структура виробництва продукції промисловості України, %

| Галузь промисловості | Рік | ||||||

| 1996 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | |

| Промисловість, у т.ч. | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Електроенергетика | 3,2 | 11,0 | 12,6 | 12,6 | 16,5 | 16,2 | 12,1 |

| Паливна промисловість | 5,7 | 13,2 | 12,1 | 11,1 | 11,6 | 11,2 | 10,1 |

| Чорна металургія | 11,0 | 21,8 | 21,6 | 22,7 | 22,9 | 23,8 | 27,4 |

| Кольорова металургія | 1,1 | 1,6 | 1,4 | 1,5 | 1,6 | 2,2 | 2,4 |

| Хімічна і нафтохімічна | 5,5 | 7,0 | 6,7 | 5,9 | 5,7 | 5,4 | 5,9 |

| Машинобудування металообробка | 30,5 | 16,0 | 14,9 | 15,8 | 15,1 | 14,1 | 13,4 |

| Деревообробна целюлозно-паперова | 2,9 | 2,2 | 2,2 | 2,0 | 1,7 | 2,2 | 2,4 |

| Будівельних матеріалів | 3,4 | 3,4 | 3,3 | 3,3 | 3,3 | 3,1 | 2,7 |

| Легка промисловість | 10,8 | 2,8 | 2,1 | 1,8 | 1,5 | 1,6 | 1,6 |

| Харчова промисловість | 18,6 | 15,1 | 16,3 | 16,9 | 14,9 | 15,1 | 16,8 |

Однією з причин зниження обсягів виробництва підприємств машинобудування є спад економіки України в цілому, а також низька конкурентоспроможність продукції українських машинобудівників на зовнішньому ринку, що викликана скороченням витрат на науково-конструкторські розробки, а це в свою чергу призвело до відставання в технології виробництва і якості продукції; гальмуванням процесу відновлення продукції; втраті завойованих раніше ринків збуту.

Скорочення обсягів виробництва неминуче призвело до підвищення собівартості продукції, що випускається підприємствами.

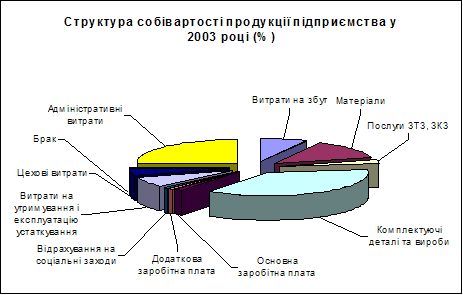

Істотні зміни відбулися у структурі продукції промисловості Запорізької області за період 1996–2003 роки (таблиця 1.1.2).

Таблиця 1.1.2. Структура промисловості Запорізької області, %

| Галузь промисловості | Рік | ||||||

| 1996 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | |

| Промисловість, усього | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Електроенергетика | 7,5 | 19,1 | 26,0 | 27,8 | 28,0 | 25,9 | 17,6 |

| Паливна промисловість | 1,2 | 1,1 | 1,4 | 1,5 | 1,2 | 1,2 | 1,5 |

| Чорна металургія | 21,9 | 33,3 | 33,4 | 36,0 | 34,8 | 37,8 | 46,2 |

| Кольорова металургія | 4,9 | 7,7 | 7,7 | 7,8 | 8,6 | 11,8 | 12,3 |

| Хімічна і нафтохімічна | 2,0 | 1,5 | 1,4 | 1,3 | 1,2 | 1,1 | 0,9 |

| Машинобудування металообробка | 40,6 | 24,1 | 16,8 | 14,6 | 16,6 | 14,0 | 14,7 |

| Інші | 21,9 | 13,2 | 13,3 | 11,0 | 9,6 | 8,2 | 7,4 |

Таким чином, в обігах продукції галузей промисловості області усе більшу питому вагу займають так види продукції, як електроенергетика, метал і металопродукція, а продукція машинобудування знизила свої позиції в 2,8 разів у порівнянні з 1996 роком. Аналіз структури галузей промисловості області показує, що господарчий комплекс Запорізької області усе більш виступає в ролі постачальника сировинних ресурсів, а не є виробником високотехнологічної продукції. Проблема розвитку машинобудівних підприємств є актуальною не тільки на рівні України, але і на рівн Запорізької області.

Ефективність функціонування підприємств визначається рівнем витрат на виробництво реалізацію продукції. Собівартість продукції характеризує багатогранність виробничої і фінансової діяльності підприємства, вона надає можливість визначити економічну доцільність і вигідність виробництва різних видів продукц використання як індикатор ефективної діяльності підприємства при прийнятт управлінських рішень [52].

Для економіки України характерним є підвищення операційних витрат на виробництво продукції, що обумовлено впливом неефективної політики управління витратами підприємств.

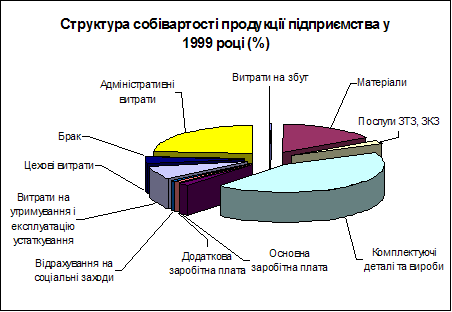

У промисловості рівень операційних витрат на одиницю виробленої продукції в 2003 році склав 97,3 коп., а у підприємств машинобудування – 109,5 коп. На одну гривню вироблено продукції. Структура собівартості продукції машинобудівних підприємств характеризується високою питомою вагою матеріальних витрат, включаючи вартість покупних напівфабрикатів і комплектуючих виробів. Як приклад, може бути розглянута структура собівартості ВАТ «Запоріжтрансформатор», що представлена на малюнку 1.1.1. По цьому малюнку видно, що найбільша питома вага припадає на комплектуючі деталі та вироби, адміністративні витрати, а також на матеріали; найменшу питому вагу має брак. Таким чином, аналіз структури собівартост продукції підприємства показує необхідність розробки комплексної системи управління витратами [50].

1.2 Економічна політика підприємств у сфері формування витрат

Основним напрямком підвищення якості управління витратами й ефективності господарської діяльност підприємств є системний підхід до проблеми раціонального використання ресурсного потенціалу підприємства. Існує необхідність удосконалення не тільки механізму обліку витрат, але й самого процесу господарювання, контролю й управління витратами, визначення перспектив розвитку підприємств, узагальнення передових вітчизняного й зарубіжного досвіду управління витратами.

Калькулювання – це сукупність прийомів для визначення собівартості одиниці продукції. Має ціль визначити розмір витрат на виробництво, що входять до ціни виробу внутрішнім важелем управління витратами підприємства. Тому як собівартість залежить від характеристик виробничого процесу, то система управління витратами повинна бути взаємозв’язана з внутрішньовиробничими факторами, а показник собівартості є індикатором дії цих факторів.

Процес створення комплексної системи управління витратами необхідно розглядати з позиц взаємозв’язку таких основних процесів як облік витрат і калькулювання, а також з позиції об’єкта калькулювання – собівартості.

Рис. 1.1.1 Структура собівартості продукції підприємства «Запоріжтрансформатор»

Значний внесок у розробку теоретичних основ калькулювання внесли роботи таких вчених, як М.Х. Жебрака [22], В.І. Стоцького [53, 54]. Подальший розвиток теорія калькулювання одержала у працях М.М. Іванова [24], М.Г. Чумаченко [60], П.С. Безруких [8] та нших авторів.

Обчислення собівартості представляє собою сукупність облікових процедур і розрахунків, що забезпечує вірогідність даних для калькуляції, тобто організацію аналітичного бухгалтерського обліку виробничих витрат, розподіл непрямих витрат та інше. Таким чином, система обліку витрат на виробництво нерозривно взаємозв’язана з визначенням собівартості.

На початку 30‑х років сформувався як самостійний метод і набув широкого застосування на великих машинобудівних підприємствах нормативний облік витрат і калькулювання, основн принципи якого розкриті в роботах О.Ф. Аксененко [2, 3], О.С. Бородкіна [9].

Нормативний метод обліку одержав розвиток у Японії як метод обліку витрат на основі цільових норм, що засновані на концепції управління витратами на одиницю продукції. Недоліком при використанні системи обліку на основі цільових норм є високий рівень невизначеності через тривалий термін планування, а отже високий рівень ризику погрішності.

Одною з найважливіших функцій управління витратами, як відзначено у роботах [2, 3, 4, 7, 10, 45, 62] аналіз і контроль, за допомогою яких забезпечується кількісна і якісна оцінки діяльності підприємства, виявляються причинно-наслідкові взаємодії елементів процесів, що відбуваються у виробництві. Використовуючи норми і нормативи, дан оперативного обліку, оперативний контроль вчасно впливає на поводження, а отже, на стан економічних об’єктів. Таким чином, оперативний контроль активно бере участь у формуванні кінцевих результатів виробництва.

Сукупність об’єктивних факторів, таких як концентрація виробництва, удосконалення технолог організації виробництва, формування і розвиток теорії нормування витрат, оперативного управління виробництвом призвели до необхідності аналізу контролю витрат і регулювання собівартості, тобто до створення «оперативно-калькуляційного обліку виробництва і збуту», який називається системою «стандарт-кост». Система стандартних величин дозволила контролювати витрати в ході виробництва. Цей метод ефективний при контролі прямих витрат виробництва, а саме трудових і матеріальних ресурсів, що обмежує її застосування з метою використання для розробки комплексної системи управління витратами.

Система «стандарт-кост» відрізняється від нормативного методу, її недоліком є те, що вона не забезпечу оперативного обліку норм і відхилень від норм. У процесі еволюції цих методів узагальнення практики калькулювання однозначно визначена необхідність взаємозв’язку обліку калькулювання, аналізу і контролю витрат.

Під впливом історичних економічних умов формуються теоретичні і практичні основи управлінського обліку витрат виробництва і маркетингу, виникають нові підходи до калькулювання, одержує розвиток система «директ-кост», сутність яко представлена в роботі [39]. Існує кілька модифікацій системи «директ-кост», спільне в яких полягає в тому, що калькулюється не повна, а часткова собівартість, що обмежує число контрольованих статей собівартості, в результат неминуче виникає протиріччя при розмежуванні витрат на постійні та змінні, вимагаються додаткові розрахунки для визначення повної собівартості.

Взаємозв’язок взаємообумовленість обліку витрат і калькулювання не дає підстав розглядати їх як єдиний об’єкт, що підлягає вивченню однаковими методами. Таким чином, облік, калькулювання, обчислення собівартості товарного випуску вимагає системного підходу до їх вивчення, метою якого є оптимальне використання ресурсного потенціалу підприємства і забезпечення підвищення ефективності виробництва.

Проблема управління витратами полягає в тому, щоб правильно вибрати методологію обліку витрат забезпечити управління витратами стосовно до зовнішнього і внутрішнього середовища, у якому функціонує підприємство.

Розвиток виробничого обліку привів до формування управлінського обліку, до складу якого входять нормування, планування і прогнозування виробничих витрат по різних напрямках; калькулювання собівартості продукції; аналіз собівартості продукції і виявлення відхилень від стандартів і кошторисів; підготовка проектів управлінських рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльност підприємства.

Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправ самостійно обирати систему і форми ведення управлінського обліку [23].

Методологічним нструментом у процесі розробки комплексної інформаційної системи управління витратами є функціонально-вартісний аналіз (ФВА). ФВА заснований на оптимальному ув’язуванні функціональних властивостей об’єктів управління і їхніх вартісних характеристик. ФВА набув широкого застосування в машинобудівництві й особливо в електротехнічній галузі при освоєнні і розробці нових виробів, при удосконаленні технологічних процесів виготовлення окремих видів виробів [12]. Основними складовими частинами методики ФВА є: постановка задач, обумовлених потребами ефективного виробництва, пошук більш доцільних шляхів їхнього вирішення (нові матеріали, знаряддя праці, технологія виготовлення) [49].

На сучасному етап обліку витрат і калькулювання собівартості використовуються такі нормативн документи, як Типове положення по плануванню, обліку і калькулюванню собівартості продукції (робіт, послуг) у промисловості (далі Типове положення) [55], Положення (стандарт) бухгалтерського обліку 16 «Витрати» (далі П(С) БУ 16) [44], Положення (стандарт) бухгалтерського обліку 9 «Запаси» (далі П(С) БУ 9) [43], Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати» (далі П(С) БУ 3) [42], План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарчих операцій підприємств організацій (далі План рахунків) [41], Інструкція з застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарчих операцій підприємств і організацій №291 (далі Інструкція №291) [25], Методичн рекомендації з формування собівартості продукції (робіт, послуг) у промисловості (далі Методичні рекомендації) [36]. Водночас, кожний господарюючий суб’єкт визначає власні правила економічної політики в сфер формування витрат через систему внутрішніх документів.

Сучасні технології, використання комп’ютерної техніки дозволяє підвищити якість облікової і управлінської інформації. Економіко-математичне моделювання найбільш ефективно реалізується в рамках автоматизованих систем управління, основні методи і моделі якого описані в роботах [20, 27, 33, 34]. Останнім часом для вирішення задач управління виробничими системами застосовується метод системної динаміки [59]. Системний підхід до управління підприємствами, шляхом побудови економіко-математичних моделей, адаптованих до зовнішніх динамічних ринкових впливів, розкриті в роботах Н.Н. Моісеєва [37], С.И. Шелобаєва [61], В.С. Іозатіса і Ю.А. Львова [27]. У результаті використання інформаційних технологій збільшилась місткість нформаційних моделей, і яких відображені кількісні і якісні зміни в об’єкт управління.

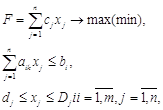

Для економічних систем найбільш характерні задач оптимізації і розподілу ресурсів, які розв’язуються методом лінійного програмування [61]. Математична постановка задачі включає три компоненти: цільову функцію, обмеження, граничні умови. У загальному випадку математичну модель такої задачі з числом перемінних n і обмежень m має наступний вигляд (1.2.1):

(1.2.1)

(1.2.1)

де cj – коефіцієнти в цільовій функції;

aij – норма витрати і-того ресурсу для випуску j тої продукції;

bi – наявний ресурс;

dj і Dj – min і max припустиме значення xj.

При постановці задачі пошуку шляхів підвищення ефективност виробництва необхідно вирішити питання про оптимальне співвідношення фінансових ресурсів підприємства. Відповідно до принципу оптимального розподілу ресурсів Парето, ефективність виробництва досягається тоді, коли вже неможливо перерозподілити наявні ресурси, щоб збільшити випуск одного економічного блага без зменшення випуску іншого [40].

Однак однопараметричні задачі не завжди повною мірою охоплюють всі процеси, що вимагають контролю і управління, використовуються методи багато параметричної оптимізації [61]. До числа таких методів можна віднести використання моделі цілочисленого програмування, у т.ч. з булевими перемінними, тобто коли шукані перемінні приймають не будь-які цілі значення, а лише одне з двох: нуль чи одиницю. Економіко-математичне моделювання є одним з найбільш ефективних методів управління економічними системами і їхніми підсистемами і забезпечують високу ефективність у прийнятті управлінських рішень.

Як відомо, основною ціллю обліку собівартості є своєчасне, повне і достовірне визначення фактичних витрат, зв’язаних з виробництвом продукції, визначення фактичної собівартості окремих видів і всієї продукції, контроль за раціональним і ефективним використанням матеріальних ресурсів. Для реалізації цієї мети витрати можуть групуватися по наступних ознаках: по місцях виникнення, по об’єктах калькулювання, по однорідності витрат, по економічним елементам і по статтях витрат, по способах віднесення на собівартість продукції, по ступню впливу обігу виробництва на рівень витрат по календарних періодах, по доцільності, стосовно включення в собівартість.

В залежності від характеру і призначення виконуваних робіт, виробництво розподіляється на основне і допоміжне. Витрати, що групуються в основному і допоміжному виробництві, надалі включаються в собівартість продукції, що виготовляється в цехах, на ділянках і інших структурних підрозділах підприємства. Таким чином, витрати групуються по місцях виникнення по видах продукції. Такий підхід забезпечує економічну ефективність виробництва окремих видів продукції і визначення збиткових підрозділів, з метою перерозподілу витрат по місцях їхнього виникнення. Прямі витрати дозволяють забезпечити безпосередній процес управління ними, тому що вони включаються до собівартості виробу, що виготовляється, згідно первинних документів обліку, а отже залежать від особливостей технологічного процесу. Удосконалювання технології, скорочення виробничого циклу, підвищення кваліфікації робітників, збільшення продуктивності праці – все це забезпечує підвищення ефективност управління прямими витратами. Ті ж витрати, що пов’язані з виробництвом декількох видів продукції і включені до собівартості виробів шляхом їхнього розподілу пропорційно базі розподілу (загально виробничі витрати), у значній мірі залежать від правильної і раціональної організації виробництва.

Групування витрат за економічними елементами виявляє ус витрати на виробництво продукції по видах і в цілому по підприємству. Однак це групування не дозволяє здійснити аналіз і управління витратами. Тому поряд з обліком витрат за економічними елементами застосовується групування витрат на виробництво по статтях калькуляції, що і розкриває цільове призначення витрат х зв’язок з технологічним процесом.

Методичні рекомендації [36] розкривають переваги системи «директ-кост» рекомендують використання її з метою удосконалення обліку і аналізу витрат. Як відомо, ця система є методом визначення неповної собівартості, тобто визначення собівартості готової продукції виконується тільки по змінних витратах, які залежать від обігу виробництва. Постійні ж витрати є витратами поточного періоду і не розподіляються між об’єктами калькулювання. Ці витрати прямо відносяться на результати господарчої діяльності. Система «директ-кост» використовує такий показник ефективності, як валова маржа. Він визначається як різниця між відпускною вартістю реалізованої продукції і змінними витратами. Використання системи «директ-кост» рекомендовано як при обліку витрат показним, так і при обліку попередільним методами [36].

Використання у вітчизняній практиці системи «директ-кост» дозволить здійснювати різноманітне планування, що має велике значення в умовах неповного використання виробничих потужностей, можливість здійснювати планування додаткового замовлення при наявності у підприємства вільних потужностей, визначення доцільності припинення виробництва нерентабельних виробів. Зараз до складу виробничої собівартості готової продукції відносяться тільки витрати, які зв’язані з процесом виробництва, а адміністративні витрати витрати на збут зараховуються до складу витрат підприємства в період їхнього виникнення.

Дослідження питання управління витратами тільки з позиц бухгалтерського обліку зводить його до того, що питання розглядається тільки з позиції нормативного обліку витрат виробництва. Цей підхід обмежує можливість вирішення питання по комплексному управлінню витратами, тому що виключається вплив багатьох факторів, не реалізуються принципи системності, функціональност творчості. Задача створення на підприємствах комплексної системи управління витратами полягає в тому, щоб в умовах застосування ПЕОМ була можливість формування інтегрованої системи, яка б дозволила на основі даних бухгалтерського обліку надавати необхідну інформацію для управління.

1.3 Основні методи дослідження з управління витратами підприємств

Створення комплексно нформаційної системи управління витратами є важливою задачею, що дозволя підвищити й оптимізувати результати роботи підприємства, його окремих підрозділів в остаточному підсумку вирішити проблему стабілізації і розвитку економіки України в ринкових умовах. Досягнення поставленої цілі можливо шляхом логічного аналізу проблем, що можуть виникнути в процесі створення комплексно нформаційної системи управління витратами, причин їхньої появи і засобів, що дозволяють нейтралізувати негативні впливи. Проблемами на шляху створення системи є недостатньо досліджений зарубіжний досвід управління витратами на підприємствах, а також не адаптований до умов ринкової економіки існуючий вітчизняний досвід управління витратами. Так, рекомендована для калькулювання виробничої собівартості, обліку і аналізу витрат, у нормативному документі [36] система «директ-кост» не має досвіду реалізації на підприємствах України, а отже не може бути і реально оцінена ефективність від впровадження даної системи. Також вітчизняні підприємства не використовують, у своїй більшості, графічн математичні моделі точки беззбитковості для аналізу взаємозв’язку «витрати випуск» і прийняття управлінських рішень про економічну доцільність виробництва окремих видів виробів, додаткове використання вільних потужностей, що обмежу застосування системи «директ-кост». Відсутність системного підходу до встановлення факторів, що впливають на зміни норм, а також виявлення відхилень від норм по закінченню календарного періоду, обмежує можливість впливу на рівень витрат, а значить і управління витратами.

Відсутність системності в організації обліку витрат виробництва, узагальнення та системності відображення зміни норм, що веде до використання інформації про відхилення від норм тільки в процесі остаточного розрахунку собівартост продукції, в результаті чого неможливо одержати достовірну інформацію про фактори, що впливають на рівень собівартості, обмежує застосування цього методу для створення комплексної інформаційної системи управління витратами.

Система «стандарт-кост» могутнім інструментом управління витратами. Це не система обліку витрат, однак вона може використовуватися в показному, попередільному, комбінованому методах калькулювання. Поєднання цього методу з аналізом «витрати – випуск» оцінкою прибутку, забезпечує оцінку діяльності підприємства. Основною ціллю впровадження системи «стандарт-кост» є управління витратами. На вітчизняних підприємствах, в силу істотних коливань рівня діяльності, ускладнюється процес визначення реальних нормативних витрат, це є обмежуючим фактором у використанн даного методу для управління витратами.

Таким чином, створення комплексної інформаційної системи управління витратами можливо тільки при поєднанні переваг описаних методів з урахуванням їх адаптації до різних організаційних структур підприємств у взаємозв’язку з усіма підсистемами управління для забезпечення контролю і підвищення ефективності виробництва.

Адаптація зарубіжного досвіду управління витратами стримується проблемами, пов’язані з особливостями облікової системи, що склалася в Україні. Зміни в організації і методолог обліку, що утворилася у зв’язку зі змінами законодавчої і нормативної бази [23, 25, 36, 41, 42, 43, 44], повинні бути направлені на створення позитивних передумов організації процесів управління витратами. Однак, трансформація бухгалтерського обліку супроводжується рядом проблем.

Таким чином, з метою удосконалення методів управління витратами і створення комплексно нформаційної системи управління витратами на підприємстві необхідно: враховувати особливості господарювання на кожнім етапі розвитку підприємств економіки України в умовах ринку; враховувати особливість стану бухгалтерського обліку, механізм адаптації зарубіжного досвіду функціонування систем управління витратами; використовувати сучасні інформаційні технології для обробки обліково-економічної інформації; розробляти і впроваджувати систему внутрішньо звітності; забезпечувати такий рух інформаційних потоків, який дозволить ефективно управляти витратами, вирішуючи головну проблему – підвищення ефективності функціонування підприємств.

В якості інструменту, використовуваного для створення комплексної інформаційної системи управління витратами, обран функціонально-вартісний аналіз. Використана для створення комплексної інформаційної системи управління витратами на підприємстві інверсна форма функціонально-вартісного аналізу, ціль якої – забезпечити максимальну ефективність функції, які характеризують сутність об’єкта управління.

Розроблені теоретичн основи системно-адаптивного підходу в управлінні складною багатоцільовою системою і її структурними елементами, для чого розглянуті принципи використання системного підходу в управлінні підприємством, основи побудови системно-адаптивної моделі управління витратами в рамках управління машинобудівним підприємством, для досягнення цілі системи – підвищення ефективності її функціонування. Для реалізації цієї цілі розроблена логічна схема вирішення проблеми підвищення ефективності функціонування підприємств на базі розробки комплексної інформаційної системи управління витратами (рис. 1.3.1). Досягнення поставленої цілі пов’язане з розробкою теоретичних основ інверсного функціонально-вартісного аналізу складних багатоцільових виробничих систем, тобто системне застосування інверсного функціонально-вартісного аналізу економічної системи, витрати якої згруповані по рівнях ієрархії щодо основного виробництва.

Процес управління витратами машинобудівного підприємства припускає економіко-математичне моделювання. З метою забезпечення високої точності розрахунків при вирішенн задачі управління витратами, розроблене програмне забезпечення, виконане за допомогою програми Excel, яке входить до складу затверджених методик.

В ході аналізу розвитку економіки України і Запорізької області та аналізу літературних джерел встановлено:

1. Однією з причин зниження обсягів виробництва підприємств машинобудування є спад економіки України в цілому, а також низька конкурентоспроможність продукції українських машинобудівників на зовнішньому ринку.

2. В умовах ринково економіки основним джерелом фінансування капітальних вкладень в основний капітал повинні бути внутрішні джерела суб’єктів. У зв’язку з цим, підприємствам необхідно шукати внутрішні резерви джерел фінансування, що можливо тільки при високорентабельному виробництві.

3. Структурні зрушення в галузях економіки України призвели до різкого зниження обсягів виробництва машинобудування, питома вага якого з 1996 до 2003 року знизилась у 2,3 рази, а в Запорізькій області – у 2,8 разів.

4. Сучасний стан вітчизняної теорії і практики управління витратами на виробництво вимага подальшого розвитку. Адаптація зарубіжного досвіду (впровадження на підприємствах управлінського обліку) дозволить значно підвищити ефективність управлінських рішень щодо управління витратами на підприємствах.

5. Основними напрямками удосконалення методів управління витратами на підприємствах узагальнення досвіду обліку і контролю виробничих витрат по нормативному методу, використання зарубіжного досвіду управління витратами по системах «директ-кост» «стандарт-кост», організація на підприємствах управлінського обліку, удосконалювання нормативної бази обліку витрат і формування собівартості продукц в промисловості. Комплексний підхід до управління витратами дозволить підвищити прибутковість вітчизняних підприємств.

2. Методологічні основи створення комплексної інформаційно системи управління витратами

2.1 Теоретичні основи створення комплексної інформаційно системи управління витратами

Побудова системи управління витратами на підприємстві, яка ефективно функціонує, виклика необхідність аналізу об’єкта дослідження (промислове підприємство), як складно економічної системи.

Вивчення економічних явищ за допомогою системного підходу обумовлене особливостями економічно системи, а саме тісним взаємозв’язком усіх її частин і елементів, що і визнача необхідність обліку цих взаємозв’язків, вивчення окремих об’єктів (підсистем) економічної системи, виявлення ролі кожної з них у загальному процес функціонування економічної системи. Системний підхід дозволяє розробити умови оптимізації і структурних елементів економічної системи (її підсистем), систем в цілому.

В таких роботах, як у Є.П. Голубкова [16], Д. Кліланда і В. Кінга [30], розглянуті задачі управління і особливост економічних систем. Взаємозв’язок системного підходу до дослідження технічних економічних систем, ієрархічність систем була розвинена А.О. Денисовим та ншими авторами [17, 18, 28].

Системний підхід до дослідження діяльності підприємств, які діють в умовах адміністративно-командної економіки, передбачає сувору регламентацію більшост техніко-економічних показників, централізований розподіл ресурсів, приречення результатів і практично повну відсутність вибору [16].

У даній робот розглядається виробничо-економічна система – машинобудівне підприємство (далі «МП»), яке є сукупністю взаємозалежних підсистем, об’єднаних технологічними процесами виготовлення високовольтної апаратури, а саме трансформаторів струму, трансформаторів напруги і комплектно-розподільчих пристроїв.

Проте у реально снуючих економічних системах при відображені об’єкта у вигляді системи відображаються якісні зміни, як і при переході від систем до елементів. Виника необхідність представлення системи у вигляді математичної моделі, яка вимага виявлення точних взаємовідносин між елементами системи.

Підприємства складними системами, які характеризуються множинністю елементів і їхньою багатозв’язковістю, великою кількістю факторів, що визначають склад елементів системи і їх взаємодію.

Системний підхід до розробки функції управління дозволяє виявити основні тенденції і функціональн залежності, які можуть бути використані при розробці системи як підприємством в цілому, так і його окремими елементами, зокрема – при розробці системи управління витратами.

Особлива увага при розробці моделі управління витратами приділена принципу функціональності, який припускає приоритетний розгляд функції системи над її структурою. Функціональність системи, спрямованість її дії й умови рівноваги, тобто здатність системи в змінюючихся умовах зовнішнього середовища зберігає сво функціональне призначення, стійкість, повертатися в рівноважний стан. Для складних багатоцільових систем характерні нестійкі становища рівноваги.

Метою розробки адаптивної системи управління витратами в рамках машинобудівного підприємства «МП», що пропонується є: забезпечення максимізації кінцевих фінансових результатів діяльності підприємства за рахунок підвищення обґрунтованості управлінських рішень, прийнятих з використанням економіко-математичних моделей, як зорієнтовані на функціонування підприємства в умовах, що змінюються, виявлення взаємозв’язків між елементами системи і особливостей функціонування підсистем управління виробництвом, які істотно впливають на кінцеві фінансові результати діяльності системи.

На підприємстві, як в будь-якій ієрархічній багатоцільовій системі, є і вертикальні, і горизонтальн зв’язки. Перші визначають взаємодію між параметрами системи різних рівнів рархії, а другі – між параметрами підсистем одного рівня ієрархії. Тому вс підсистеми, які складають множину підсистем управління на підприємстві, поділені як у просторі, так і у часі. При побудові системи управління витратами враховують основні принципи ієрархії: системи кожного рівня містять по два контури управління – контур самоврядування і контур координації. Перший контур вирішує задачі взаємодії із суміжними підсистемами. Контур координації вирішу задачі взаємодії із системами нижчих рівнів. Таким чином, ця система дотримується закономірності формування ієрархічної структури цілей.

Задача синтезу оптимального управління вкладається у два етапи відповідно до гіпотези Н.Н. Мойсеєва [37], згідно якої планування – це визначення оптимальної програмно траєкторії управляємої системи на певний період часу, а регулювання знаходження управляючого впливу, який спрямовані на усунення випадкових збуджень, що відхиляють систему від оптимальної програмної траєкторії.

Система управління підприємством, як виробничим об’єктом, який знаходиться у нестаціонарному середовище, тільки тоді буде здатна генерувати ефективні впливи, коли вона буде оснащена механізмом адаптації. Функціональна схема адаптованої системи управління витратами на підприємстві представлена на малюнку 2.1.1.

Як бачимо з малюнку 2.1.1, на першому етапі управління повинні бути забезпечене накопичення необхідної інформації про минулу діяльність об’єкта і фактори, які формують зовнішні впливи на об’єкт. На другому етапі (блок 2, рис. 2.1.1) здійснюється адаптація параметрів моделі системи управління по результатам минулої діяльності, при необхідності враховуються структурні зміни, які виникли в системі управління. На третьому етапі (блок 3, рис. 2.1.1) уся необхідна нформація перетворюється у форму управлінської інформації для прийняття управлінських рішень. Формування цих рішень здійснюється на четвертому етап (блок 4, рис. 2.1.1). П’ятий етап (блок 5, рис. 2.1.1) пов’язан з моделюванням можливої діяльності по реалізації прийнятих управлінських рішень. При цьому модель складається з двох частин – імітаційної моделі об’єкта реальної системи оптимізації. Отриманий набір рішень аналізується на прийнятність на шостому етапі (блок 6, рис. 2.1.1), тобто визначається можливість поліпшення значень параметрів моделей системи управління. У випадку, коли це неможливо, то інформація про управлінські рішення і про напрямок зміни на множині значень показників функціонування об’єкта управління надходить на сьомий етап (блок 7, рис. 2.1.1). На цьому етапі визначається напрямок зміни значення параметрів моделей, після цього (етап 3) відбувається остаточне формування скоригованих даних для подальших розрахунків. У протилежному випадку, набір управлінських рішень приймається як остаточний.

Таким чином, адаптивний підхід до управління виробництвом спрямований на максимізацію показників ефективності діяльності підприємства.

2.2 Теоретичні основи побудови оптимізаційних моделей управління витратами

Функціонування підприємства в умовах конкуренції викликає необхідність зниження витрат на виробництво і реалізацію продукції при забезпеченні її високої якості, яке може бути досягнуто тільки в умовах розробки ефективної системи управління витратами.

Роль системного підходу в управлінні системами полягає в узагальненні різних методик управління витратами за допомогою єдиної методики, вирішенню проблеми методами системного аналізу, тому як окремими математичними методами ця проблема не може бути вирішена.

Продивившись роботи авторів [5, 6, 11, 14, 15, 19, 32, 39, 58] по проблемі управління витратами, можна дати визначення процесу управління витратами – це інтегрована система, об’єднана єдиною класифікацією витрат, яка складається з підсистем планування, обліку, калькулювання, аналізу, контролю і прогнозування, взаємодія яких забезпечує максимальний економічний ефект діяльності підприємства.

Побудова модел управління витратами є одним з основних етапів у системі

комплексного управління підприємством як економічною системою. Це пошук нових, більш ефективних варіантів реалізації аналогічним об’єктом своїх функції на всіх етапах циклу «виробництво – реалізація».

Ріст вартост фінансових та матеріальних ресурсів, їхня обмеженість викликає необхідність підвищення ефективності використання виробничих ресурсів на підприємстві. Із середини ХХ століття для інтенсифікації процесу зниження витрат і реалізацію продукції використовується метод функціонально-вартісного аналізу (далі ФВА) [12, 13, 38, 49, 60]. Функціонально-вартісний аналіз – метод системного дослідження, з одного боку, як система, яка включає в себе складові елементи, що знаходяться у взаємодії, а з іншого боку – як частина іншої системи більш високого рівня, у який аналізований об’єкт знаходиться у певній взаємозалежності з іншими підсистемами. Є три форми функціонально-вартісний аналізу, які можуть використовуватися для різних цілей і об’єктів [38]:

1) коригувальна (функціонально-вартісний аналіз у сфері виробництва), ціллю якої є звернення уваги конструкторів і технологів до функціональних частин об’єкта, у яких снують диспропорції між значимістю виконуваних функції і витратами на їхн здійснення, виявлення зайвих витрат, причин їхньої появи, визначення резервів зниження собівартості і підвищення якості виконання функцій вибору;

2) творча (функціонально-вартісний аналіз у сфері проектування), яка використовується на стадії створення об’єктів на етапах науково-дослідницької та науково-конструкторської роботи;

3) нверсна (функціонально-вартісний аналіз в сфері застосування) використовується для узагальнення процесу пошуку застосування найбільш ефективної системи управління, за допомогою яко передбачається використання виробничого об’єкта.

Інверсний функціонально-вартісний аналіз є особливим випадком застосування функціонального принципу як інструмента підвищення ефективності, причому функціональний принцип використовується в інверсній формі [12]. Характерними рисами інверсного функціонально-вартісного аналізу, які використовуються у роботі є: застосування комбінованих засобів пошуку рішень, використання аналітичної і комбінаторної процедур аналізу, здійснення моделювання від структурного до функціонального і математичного.

Застосування морфологічного підходу в ході інверсного функціонально-вартісного аналізу, тобто використання комбінації елементів нормального методу обліку витрат, елементів системи «стандарт-кост» при управлінні прямими витратами й елементів системи «директ-кост» при класифікації витрат на постійні та змінні в процес управління ними по рівнях ієрархії, дозволяє визначити запропонований підхід до управління витратами як нову методику управління витратами машинобудівного підприємства.

Об’єктом аналізу й управління виступають витрати підприємства, які виражаються у вигляді повно собівартості товарного випуску.

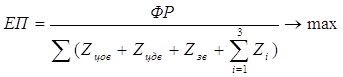

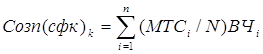

Основною ціллю розробки комплексної інформаційної системи управління витратами підприємства максимізація прибутковості підприємства. В якості критерію оцінки ефективност управління витратами, алгоритм розрахунку якого наведений у [36] і представлений у вигляді формули (2.2.1):

(2.2.1)

(2.2.1)

де ЕП – показник ефективності управління витратами підприємства,

ФР – фінансовий результат,

Zцов – витрати цехів основного виробництва,

Zцдв витрати цехів допоміжного виробництва,

Zзв загально виробничі витрати,

Zi операційні витрати, у т.ч. Z1 – витрати на збут, Z2 адміністративні витрати,

Z3 – інш операційні витрати.

Процес розрахунку комплексної інформаційної системи управління витратами спрямований на зростання прибутку, зниження собівартості і підвищення показників ефективност (прибутковості і рентабельності) функціонування підприємства.

У роботі визначається

функціональна залежність обсягів виробничих запасів, незавершеного виробництва

залишків готової продукції від пливу внутрішніх факторів виробничо

діяльності підприємства. Так, обсяг виробничих запасів ВЗi залежить

від характеру виробництва, обсягу реалізації, природи запасів, особливостей

постачання де ![]() – коефіцієнт,

який характеризує забезпеченість виробництва запасами і визначається за

формулою (2.2.2):

– коефіцієнт,

який характеризує забезпеченість виробництва запасами і визначається за

формулою (2.2.2):

![]() (2.2.2)

(2.2.2)

Залишки незавершеного виробництва НВj залежать від характеру виробництва, тобто тривалост циклу, від періодичності замовлень та іншого. Взагалі, приріст залишків незавершеного виробництва, за умови незмінності тривалості технологічного циклу, може бути обумовлені зростанням обсягів виробництва і витрат на виробництво.

Коефіцієнт ![]() відображає зміну залишків

незавершеного виробництва і визначається за формулою (2.2.3):

відображає зміну залишків

незавершеного виробництва і визначається за формулою (2.2.3):

(2.2.3)

(2.2.3)

Залишки готово

продукції ГПm залежать від виконання покупцями зобов’язань згідно

договорам закупівлі від збалансованості прогнозування продажів і виробництва.

Коефіцієнт ![]() враховує зміну залишків

готової продукції і визначається за формулою (2.2.4):

враховує зміну залишків

готової продукції і визначається за формулою (2.2.4):

![]() (2.2.4)

(2.2.4)

Для підприємства важливим є вірне визначення оптимальної потреби в оборотних коштах (ВЗі, НВj, ГПm), яке позитивно впливає на фінансовий стан підприємства, тому що дозволяє з мінімальними витратами одержувати прибуток, запланований при даному обсязі виробництва.

Використання методу нверсного функціонально-вартісного аналізу націлене на відведення пріоритетно ролі принципу функціональності, а саме формуванню витрат по значимості функц у процесі виробництва основної продукції. Такий підхід дозволяє звернути увагу на множину варіантів поведінки витрат, а значить дозволяє забезпечити вибір оптимального варіанта зміни витрат, який забезпечить максимальну ефективність функціонування об’єкта управління.

Для реалізації такого алгоритму побудови комплексної інформаційної адаптивної системи управління витратами підприємства необхідно розглядати множину аспектів, з урахуванням яких повинні бути вирішені задачі. Класифікація задач розробки адаптивно системи управління витратами машинобудівного підприємства представлені на рис. 2.2.1.

У даній роботі при розробці системно-адаптивної моделі управління витратами використовується підхід створення комплексу моделей, які включають вироблення оптимальних рішень для підсистем кожного оптимального рівня.

Опис процесу функціонування об’єкта управління і його окремих елементів основані на реалізації п’яти основних етапів:

1) аналіз і зміст об’єкта дослідження (витрат);

2) ранжирування структурних елементів об’єкта управління шляхом структурної декомпозиції;

3) дослідження структури окремих елементів в об’єкті управління;

4) деталізація зв’язків, які були виявлені у структурних моделях;

5) виявлення взаємодії окремих елементів об’єкта управління між собою і з оточенням.

Ціллю комплексно нформаційної системи управління витратами є підвищення ефективності функціонування підприємства.

При використанн функціонально-вартісного аналізу схему функцій доцільно прив’язувати до реалізації існуючої моделі функціонування підприємства, показуючи при цьому систему взаємозв’язків, які існують між підсистемами й елементами підсистем.

2.3 Структурно-функціональна ієрархічна модель виникнення витрат на прикладі машинобудівного підприємства

Початок розробки комплексної інформаційної системи управління витратами в умовах д національного стандарту бухгалтерського обліку вимагає удосконалювання методики калькулювання собівартості продукції підприємства. Діюча методика [36] не дозволяє в повній мірі реалізувати системний підхід до управління витратами, який повністю забезпечить інформаційну базу для прийняття ефективних управлінських рішень. Забезпечення калькулювання собівартості всіх підсистем підприємства, яке дозволяє встановити розмір витрат у кожній підсистемі, виявити надлишкові витрати і управляти ними на стадії їхнього формування основна ціль створення комплексної інформаційної системи управління витратами. Встановлення функціональних залежностей, які визначають витрати в підсистемах, надасть можливість управляти ними на рівні підсистем підприємства і на рівн систем.

Інформаційна схема виникнення витрат заснована на формуванні ієрархічної структурно-функціонально моделі, яка відображає склад структурних одиниць підприємства, а також значимість кожного структурного елемента стосовно витрат (рис. 2.3.1). В основу цієї моделі покладений процес послідовних розбивок сукупності на однорідні групи [21]. Перевагою цього методу є використання як кількісних, так якісних ознак, який поєднує або відрізняє об’єкти сукупності один від одного. Для визначення приналежності груп до певного рівня ієрархії використовується морфологічний підхід, який доповнює процес послідовних розбивок сукупності на однорідні групи ранжируванням структурних елементів системи (підрозділів підприємства), зберігая при цьому цілісний підхід до аналізованої системи. Структурно-елементні моделі формування витрат підсистем формуються виходячи з прийнятої на підприємстві політики формування собівартості, а елементів підсистем – виходячи з особливостей технологічного процесу виготовлення продукції. Ранжирування підсистем дозволяє здійснити структурну декомпозицію, згрупувавши підсистеми в однорідні групи по кількісних і якісних ознаках.

Аналітичний етап проведення інверсного функціонально-вартісного аналізу є найбільш відповідальним етапом і передбачає систему аналітичних розрахунків: оптимальний обсяг власних матеріальних оборотних коштів, який забезпечує безперервність виробничого циклу підприємства; розрахунок нормативу по кожному елементу власних оборотних коштів підприємства (норматив на сировини і матеріли, норматив на покупні і комплектуючі, норматив по тарі і на паливо, норматив на запчастини і малоцінні швидкозношувані предмети, норматив по спецінструменту й оснащенню). Окремо розраховується норматив збереження по незавершеному виробництву і готовій продукції.

Умовою оптимальност сукупного нормативу власних оборотних коштів є те, що він не повинен перевищувати обсяг продукції за квартал.

Наступним етапом аналітичних розрахунків є розрахунок зміни обсягів витрат підсистеми в зв’язку зі зміною витрат кожного з елементів підсистеми.

До складу аналізованого підприємства «МП» входить шість цехів основного виробництва, три допоміжні цехи і структурні підрозділи заводоуправління. В усіх цих елементах системи формуються витрати, причому їхнє формування відбувається і по вартісним, і по функціональним ознакам.

Класифікація витрат хнє групування по місцях виникнення забезпечує функціональний підхід, виходячи з особливостей діяльності підприємства, особливостей технологічного процесу, особливостей розподілу витрат, а їхня вартісна оцінка в підсумку впливає на кінцеві фінансові результати.

До цехів основного виробництва відносяться:

- цех трансформаторів (ЦТТ);

- заготовельно-зварювальний цех (ЗЗЦ);

- комплектно-розподільчих пристроїв (КРП);

- цех термовакуумної обробки (ЦТО);

- механічний цех (МЦ);

- цех виготовлення упаковки (ЦВУ).

До цехів допоміжного виробництва відносяться:

- ремонтний цех (РЦ);

- нструментальний цех (ІЦ);

- автотранспортний цех (АТЦ).

Крім основного допоміжного виробництва для даного підприємства характерні такі елементи організаційно системи, як дирекція, управління головного технолога (УГТ), управління головного конструктора (УГК), фінансово-економічне управління (ФЕУ), управління маркетингом (УМ), управління матеріально-технічними ресурсами (УМТР), адміністративно-господарчий відділ (АГВ), відділ технічної документації (ВТД), відділ технічної підготовки виробництва (ВТПВ), відділ кадрів (ВК), виробничо-диспетчерський відділ (ВДВ), відділ головного механіка (ВГМ), відділ головного енергетика (ВГЕ), відділ автоматизації (ВАТ), управління науково-дослідницькою і дослідно-конструкторською роботи (УНДДКР), юридичний відділ (ЮРВ), відділ стандартизації, патентознавства і науково-технічно нформації (ВСПіНТ), відділ охорони праці (ВОП), воєнізована охорона заводу (ВОХР), підприємство громадського харчування (ПГХ), пожежна охорона (ПО), дитячі установи (ДУ), медична служба (МС). Діяльність цих елементів направлена на забезпечення функціонування основного і допоміжного виробництва підприємства.

З метою обґрунтування поділу структурних підрозділів за ієрархічними рівнями, проведене групування підсистем по якісних ознаках, чому передує їхнє ранжирування по істотност взаємозв’язків між підрозділами «МП». Визначено кількість «вхідних» у підсистему зв’язків (CV) і кількість систем, діяльність яких залежить від діяльності даної підсистеми (OV) (таблиця 2.3.1).

Аналіз інформаційних

зв’язків між підсистем, тобто їхнє ранжирування свідчить про те, що на один

рархічний рівень можуть бути внесені підрозділи з найбільш високим значенням

різниці ![]() , тобто всі цехи

виробництва (ЦТТ, КРП, ЗЗЦ, МЦ, ЦТО, ЦВУ, РЦ, ІЦ). Виняток склада

автотранспортний цех, у якого

, тобто всі цехи

виробництва (ЦТТ, КРП, ЗЗЦ, МЦ, ЦТО, ЦВУ, РЦ, ІЦ). Виняток склада

автотранспортний цех, у якого ![]() =-2.

Однак це не є однозначною причиною віднесення даного цеху до іншого рівня

рархії.

=-2.

Однак це не є однозначною причиною віднесення даного цеху до іншого рівня

рархії.

Таблиця 2.3.1. Ранжирування підсистем по рівням ієрархії щодо функціональних взаємозв’язків

| № п/п | Найменування підсистеми | C(V) | O(V) |

|

| 1 | Цех трансформаторів | 18 | 2 | 16 |

| 2 | Комплектно-розподільчих пристрої | 18 | 2 | 16 |

| 3 | Заготовельно-зварювальний цех | 17 | 4 | 13 |

| 4 | Механічний цех | 15 | 4 | 11 |

| 5 | Цех термовакуумно обробки | 11 | 1 | 10 |

| 6 | Цех виготовлення упаковки | 15 | 2 | 13 |

| 7 | Ремонтний цех | 12 | 3 | 9 |

| 8 | Інструментальний цех | 13 | 6 | 7 |

| 9 | Автотранспортний цех | 14 | 16 | -2 |

| 10 | Дирекція | 8 | 14 | -6 |

| 11 | Управління головного технолога | 12 | 8 | 4 |

| 12 | Управління головного конструктора | 10 | 7 | 3 |

| 13 | Управління науково-дослідницькою і дослідно-конструкторською роботи | 10 | 6 | 4 |

| 14 | Фінансово-економічне управління | 20 | 19 | 1 |

| 15 | Управління маркетингом | 7 | 3 | 4 |

| 16 | Управління матеріально-технічними ресурсами | 9 | 7 | 2 |

| 17 | Відділ технічно підготовки виробництва | 5 | 6 | -1 |

| 18 | Відділ технічно документації | 5 | 8 | -3 |

| 19 | Виробничо-диспетчерський відділ | 5 | 6 | -1 |

| 20 | Відділ головного механіка | 4 | 4 | 0 |

| 21 | Відділ головного енергетика | 4 | 4 | 0 |

| 22 | Відділ автоматизації | 3 | 6 | -3 |

| 23 | Відділ стандартизації, патентознавства і науково-технічної інформації | 4 | 4 | 0 |

| 24 | Відділ технічного контролю | 5 | 6 | -1 |

| 25 | Центральна заводська лабораторія | 6 | 8 | -2 |

| 26 | Відділ охорони праці | 5 | 9 | -4 |

| 27 | Юридичний відділ | 2 | 7 | -5 |

| 28 | Відділ кадрів | 3 | 3 | 0 |

| 29 | Адміністративно-господарчий відділ | 2 | 29 | -27 |

| 30 | Підприємство громадського харчування | 2 | 30 | -28 |

Така різниця ![]() обумовлена наявністю

великої кількості «вихідних» зв’язків, які характерні для існуючих особливостей

технологічного процесу й організації виробництва. Заготовельно-зварювальний цех

(

обумовлена наявністю

великої кількості «вихідних» зв’язків, які характерні для існуючих особливостей

технологічного процесу й організації виробництва. Заготовельно-зварювальний цех

(![]() =13), механічний цех (

=13), механічний цех (![]() =11), інструментальний

цех (

=11), інструментальний

цех (![]() =8)

багатофункціональними цехами, тобто мають більшу кількість «вихідних» зв’язків,

чим цех трансформаторів і цех комплектно-розподільчих пристроїв, тому мають

показник

=8)

багатофункціональними цехами, тобто мають більшу кількість «вихідних» зв’язків,

чим цех трансформаторів і цех комплектно-розподільчих пристроїв, тому мають

показник ![]() нижче максимального рівня.

До наступного рівня по значимості до процесу виробництва можна віднести

підсистеми з порядковими номерами №10–16, значення різниці

нижче максимального рівня.

До наступного рівня по значимості до процесу виробництва можна віднести

підсистеми з порядковими номерами №10–16, значення різниці ![]() у яких коливається в

межах від 1 до 4. Підсистеми з порядковими номерами №17–30 мають рівень

у яких коливається в

межах від 1 до 4. Підсистеми з порядковими номерами №17–30 мають рівень ![]() . Таким чином, по

попередньому ранжуванню однозначно однорідними групами можуть бути визнані два

випускаючих продукцію цехи – цех трансформаторів і цех комплектно-розподільчих

пристроїв. Ранжируванні рівні підсистем мають різну інформаційну цінність, тому

для їхнього групування необхідно визначити міру їхньої інформаційної цінності [21].

. Таким чином, по

попередньому ранжуванню однозначно однорідними групами можуть бути визнані два

випускаючих продукцію цехи – цех трансформаторів і цех комплектно-розподільчих

пристроїв. Ранжируванні рівні підсистем мають різну інформаційну цінність, тому

для їхнього групування необхідно визначити міру їхньої інформаційної цінності [21].

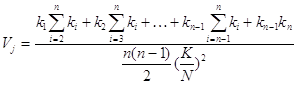

Для здійснення наступного етапу декомпозиції «МП» і виділення якісних взаємозв’язків між підсистемами визначаються такі якісні ознаки, як функція діяльност підприємства, ступінь участі у виробництві продукції, кожна з яких має декілька градацій (і). Коефіцієнт якісної варіації визначається як відношення повного числа різниць між підсистемами до максимально можливого їхнього числа для дано ознаки (J). Причому, сукупність вважається однорідною, якщо коефіцієнт якісно варіації, обчислений за формулою (2.3.1), по всіх ознаках прагне до нуля. Якщо Vj=0, то сукупність є абсолютно однорідною.

, (2.3.1)

, (2.3.1)

де j – номер ознаки;

K – загальна кількість підсистем у системі;

n – число градацій j ознаки підсистеми;

ki кількість підсистем, які володіють і – тою ознакою.

Якісна ознака «функція в діяльності підприємства» має три градації (n=3) – виробнича, управляюча додаткова. Якісна ознака «ступінь участі у виробництві продукції» має шість градацій – випуск готової продукції, участь у процесі виробництва продукції, допоміжне виробництво, техніко-економічне та адміністративне забезпечення виробництва, документарно-технічне забезпечення виробництво й організаційно-правове і соціальне забезпечення. На базі цього побудуємо електронні таблиці, які дозволять напівавтоматом робити перегрупування підсистем «МП» з метою їхнього добору в однорідні групи по якісних ознаках у розрізі їхніх градацій відповідно до отриманих значень коефіцієнтів якісно варіації. Значення n=0 говорить, що відсутня j – та ознака і – тої градації; якщо n=1, то це говорить о наявності ознаки. У таблиці 2.3.2 представлений вихідний масив даних для подальшої попарної розбивки сукупності на однорідн групи. Наступні покрокові дії будуть засновані на групуванні і перегрупуванн підсистем «МП» з метою виявлення однорідних якісних ознак груп. Результати цих розрахунків наведені в таблиці 2.3.3. Таким чином, в результаті структурно декомпозиції підсистем «МП» по попередньому ранжируванню функцій по якісних ознаках, з метою одержання однорідних сукупностей, перший крок дослідження показує, що рівень коефіцієнта якісної варіації всієї сукупності «МП» V1=0,896667, а V2=0,954667. Це говорить, що система є неоднорідною, причому ступінь неоднорідності по ознаці j=2 більш сильна.

Сукупність 1–9 однорідною по ознаці j=1 і неоднорідною по ознаці j=2 (V2=0,77), отже ця група потребує додаткової покрокової декомпозиції. Шляхом послідовного попарного порівняння сукупностей структурних підсистем підприємства розбиті на однорідні групи і розділені за рівнями ієрархії.

Структурно-функціональна модель, яка побудована на основі отриманих результатів ранжирування структурних елементів машинобудівного підприємства і групуванні однорідних сукупностей по якісних ознаках, представлена на рис 2.3.1.

Рівні ієрарх визначаються виходячи з принципу функціональності. Розглядаючи склад підсистем, слід зазначити, що до цехів основного виробництва відносяться шість цехів, однак основну – продукцію (трансформатори і високовольтні комірки) випускають два цеха – цех трансформаторів і цех комплектно-розподільчих пристроїв. Тому ц цехи акумулюють у собі основний обсяг витрат по виробництву продукції заводу.

Витрати рівнів економіко-адміністративного, математично-технічного і наукового забезпечення виробництва мають істотну питому вагу в загальному обсязі витрат і складаються з витрат на заробітну плату апарату управління підприємством, нженерно-технічного персоналу (ІТП), службовців; відрахувань в Пенсійний фонд, у Фонд соціального страхування і т.п.; постачальницько-збутових витрат; адміністративних витрат; представницьких витрат; витрат на відрядження; витрат на зв’язок; витрат, зв’язаних з оплатою послуг комерційних банків і інших фінансово-кредитних установ; витрат, зв’язаних з перепродажною підготовкою продукції і після продажним обслуговуванням; витрати на дослідження і розробку виробів нової техніки та інших.

Таблиця 2.3.2. Коефіцієнти якісної варіації для підсистем сукупності «МП» у залежності від якісних ознак по видах градації ознаки

| Код підсистеми (k) | Функція в діяльності підприємства | Ступінь участі у виробництві продукції | |||||||||

| Ознака – j | 1 | 2 | |||||||||

| Вид градації ознаки – і | 1 | 2 | 1 | 2 | 3 | 3 | 4 | 5 | 6 | ||

| Найменування підсистеми | Виробнича | Управлінська | Додаткова | Випуск готово продукції | Участь у процес виробництва продукції | Допоміжне виробництво | Техніко-економічне й адміністративне забезпечення виробництва | Документарно-технічне забезпечення виробництва | Організаційно-правове соціальне забезпечення виробництва | ||

| Число підсистем, як володіють і – тим видом градації j – тої ознаки | N | N | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| 1 | ЦТТ | 1 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | |

| 2 | КРП | 1 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | |

| 3 | ЗЗЦ | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | |

| 4 | МЦ | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | |

| 5 | ЦТО | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | |

| 6 | ЦВУ | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | |

| 7 | РЦ | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | |

| 8 | ІЦ | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | |

| Продовження таблиц 2.3.2 | |||||||||||

| 9 | АТЦ | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | |

| 10 | Дирекція | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | |

| 11 | УГТ | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | |

| 12 | УГК | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | |

| 13 | УНДДКР | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | |

| 14 | ФЕУ | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | |

| 15 | УМ | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | |

| 16 | УМТР | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | |

| 17 | ВТПВ | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | |

| 18 | ВТД | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | |

| 19 | ВДВ | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | |

| 20 | ВГМ | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | |

| 21 | ВГЕ | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | |

| 22 | ВАТ | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | |

| 23 | ВСПіНТ | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | |

| 24 | ВТК | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | |

| 25 | ЦЗЛ | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 1 | |

| 26 | ВОТ | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | |

| 27 | ЮРВ | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | |

| 28 | ВК | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | |

| 29 | АГВ | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | |

| 30 | ПДХ | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | |

|

Усього |

9 | 16 | 5 | 2 | 4 | 3 | 7 | 9 | 5 | ||

Таблиця 2.3.3. Групування підсистем «МП» за результатами ранжирування підсистем по ієрархічних рівнях щодо функціональних взаємозв’язків методом послідовних розбивок по якісних ознаках

| Крок | Групи підсистем по порядкових номерах вихідного масиву | Функція в діяльност підприємства | Ступінь участі у виробництві продукції | |||||||||

| Виробнича | Управлінська | Додаткова | Випуск готово продукції | Участь у процес виробництва продукції | Допоміжне виробництво | Техніко-економічне й адміністративне забезпечення виробництва | Документарно-технічне забезпечення виробництва | Організаційно-правове соціальне забезпечення виробництва | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

| 1 | Сукупність 1–30 | 9 | 16 | 5 | 2 | 4 | 3 | 7 | 9 | 5 | ||

| Коефіцієнт варіації 1–30 | 0,896667 | 0,954667 | ||||||||||

| 2 | Сукупність 1–9 | 9 | - | - | 2 | 4 | 3 | - | - | - | ||

| Коефіцієнт варіації 1–9 | 0,00 | 0,77037037 | ||||||||||

| Продовження таблиц 2.3.3 | ||||||||||||

| Сукупність 10–30 | - | 16 | 5 | - | - | - | 7 | 9 | 5 | |||

| Коефіцієнт варіації 10–30 | 0,544218 | 0,77823129 | ||||||||||

| 3 | Сукупність 1–9 | 9 | - | - | 2 | 4 | 3 | - | - | - | ||

| Коефіцієнт варіації 1–9 | 0,00 | 0,77037037 | ||||||||||

| Сукупність 10–25 | - | 16 | - | - | - | - | - | - | 7 | |||

| Коефіцієнт варіації 10–25 | 0,00 | 0,590625 | ||||||||||

| Сукупність 26–30 | - | - | 25 | - | – | - | - | - | 25 | |||

| Коефіцієнт варіації 26–30 | 0,00 | 0,00 | ||||||||||

| 4 | Сукупність 1–6 | 6 | - | - | 2- | 4 | - | - | - | - | ||

| Коефіцієнт варіації 1–6 | 0,00 | 0,533333 | ||||||||||

| Сукупність 7–9 | 3 | - | - | - | - | 3 | - | - | - | |||

| Коефіцієнт варіації 7–9 | 0,00 | 0,00 | ||||||||||

| Сукупність 10–16 | - | 7 | - | - | - | - | 7 | - | - | |||

| Коефіцієнт варіації 10–16 | 0,00 | 0,00 | ||||||||||

| Сукупність 17–25 | - | 9 | - | - | - | - | - | 9 | - | |||

| Коефіцієнт варіації 17–25 | 0,00 | 0,00 | ||||||||||

| Сукупність 26–30 | - | - | 25 | - | - | - | - | - | 25 | |||

| Коефіцієнт варіації 26–30 | 0,00 | 0,00 | ||||||||||

| 5 | Сукупність 1–2 | 2 | - | - | 2 | - | - | - | - | - | ||

| Коефіцієнт варіації 1–2 | 0,00 | 0,00 | ||||||||||

| Сукупність 4–6 | 3 | - | - | - | 3 | - | - | - | - | |||

| Коефіцієнт варіації 4–6 | 0,00 | 0,00 | ||||||||||

| Сукупність 7–9 | 3 | - | - | - | - | 3 | - | - | - | |||

| Коефіцієнт варіації 7–9 | 0,00 | 0,00 | ||||||||||

| Сукупність 10–16 | - | 7 | - | - | - | - | 7 | - | - | |||

| Коефіцієнт варіації 10–16 | 0,00 | 0,00 | ||||||||||

| Сукупність 17–25 | - | 9 | - | - | - | - | - | 9 | - | |||

| Коефіцієнт варіації 17–25 | 0,00 | 0,00 | ||||||||||

| Сукупність 26–30 | - | - | 25 | - | - | - | - | - | 25 | |||

| Коефіцієнт варіації 26–30 | 0,00 | 0,00 | ||||||||||

Документарно-технічне забезпечення виробництва формує такі витрати: заробітну плату нженерно-технічного персоналу і службовців; відрахування в Пенсійний фонд, у Фонд соціального страхування і т. п.; витрати, пов’язані із сертифікацією виробництва і продукції підприємства; витрати на забезпечення якості; канцелярські і типографські витрати; витрати на зв’язок і інші.

Організаційно-правове забезпечення виробництва і соціальна сфера несуть на собі витрати, частина яких входить у повну собівартість продукції підприємства. Соціальна сфера (дитяч установи, медична служба) утримуються за рахунок прибутку, який залишається в розпорядженні підприємства.

Крім ієрархічного поділу витрат по значимості відносно основного виробництва і їхнього взаємозв’язку, існує взаємозв’язок функцій витрат між усіма рівнями ієрархії.

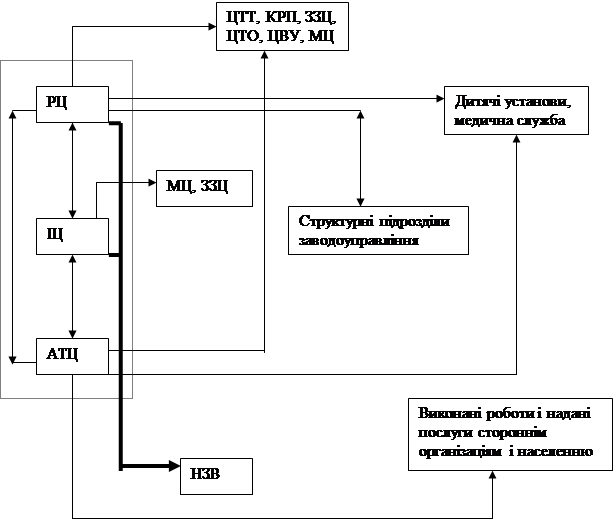

Формування витрат основного виробництва відбувається в цехах трансформаторів, комплектно-розподільчих пристроїв, заготовельно-зварювальному, механічному, виготовлення упаковки, термовакуумної обробки в результаті виробничо діяльності по випуску товарної продукції, наданню послуг і виконанню робіт стороннім організаціям і населенню, а також в результаті взаємодії між цехами основного і допоміжного виробництва. Так, випускаючи цехи основного виробництва (ЦТТ і КРП) безпосередньо формують усі витрати, пов’язані з виготовленням готової продукції, формують залишки незавершеного виробництва. Цех виготовлення упаковки формує витрати, які пов’язані з виготовленням упаковки випускаючим цехам, не утворюючи при цьому незавершеного виробництва. Цех термовакуумно обробки робить заливання і сушку трансформаторного масла, сушку обмоток специфічним, тому що забезпечує виконання заключного етапу технологічного циклу виробництва трансформаторів перед їхньою зборкою. Основним видом діяльност заготовельно-зварювального і механічного цехів забезпечення, відповідно до технологічного процесу, виробництва продукції цехами трансформаторів комплектно-розподільчих пристроїв, а також ці цехи надають послуги цехам допоміжного виробництва, цехам виготовлення упаковки й термовакуумної обробки, структурним підрозділам заводу, виконують роботи і надають послуги стороннім організаціям і населенню (рис. 2.3.2).

Формування витрат допоміжного виробництва здійснюються по об’єкту виникнення (внутрішньозаводськ міжцехові замовлення, виробничі замовлення стороннім організаціям і населенню, послуги автотранспорту внутрішньозаводське переміщення і стороннім організаціям населенню, виготовлення оснащення і спеціального технологічного обладнання по міжцеховим замовленням і стороннім організаціям). Формування витрат допоміжного виробництва здійснюється по факту виконаних робіт і послуг, відносяться до відповідних цехів і структурних підрозділів (рис. 2.3.3) і включаються відповідно у виробничу собівартість (цехові витрати, витрати на утримування експлуатацію устаткування, загально виробничі витрати та інші), у повну собівартість (адміністративні витрати, витрати на збут, інші операційн витрати), а також частково відносяться на прибуток, який залишився в розпорядженні підприємства. Такі цехи допоміжного виробництва, як ремонтний нструментальний, формують залишки незавершеного виробництва.

2.4 Побудова моделі управління витратами на приклад машинобудівного підприємства

Розробка комплексно нформаційної системи управління витратами «МП», з використанням інверсного функціонально-вартісного підходу в управлінні витратами, заснована на відведенні пріоритетної ролі принципу функціональності у процесі виробництва основних видів продукції підприємства.

Рис. 2.3.3 Структурно-функціональна модель деталізації і розподілу витрат допоміжного виробництва

Вартісний критерій знаходиться у самій сутності витрат підприємства. Сутність функціонального підходу складається в розгляді об’єкта, як сукупності функцій, які він повинен виконувати. Такий підхід надає можливість критичного ставлення до об’єкта з метою підвищення ефективності функціонування всієї системи.

Для того, щоб встановити вартісні взаємозв’язки між підсистемами «МП», необхідно побудувати модель формування і управління витратами підприємства, яка б відповідала умовам функціонування підприємства, затвердженої на підприємстві облікової політики враховує функціональні взаємозв’язки, які визначені структурно-функціональною моделлю виникнення витрат підприємства за рівнями ієрархії щодо основного виробництва (дивиться рис. 2.3.1).Важливою умовою реалізації процесу побудови структурної моделі витрат підприємства є удосконалювання методів калькулювання собівартості продукції «МП» з погляду автономності інформації про витрати підсистем першого рівня ієрархії (дивиться рис. 2.3.1), забезпечення функціонального взаємозв’язку інформації про витрати основного допоміжного виробництва і комплексних витрат при удосконаленні нормативної бази підприємства й автоматизацій ні підходи до побудови моделі управління витратами з використанням економіко-математичного моделювання.

Структурна модель собівартості для управління витратами підприємства по підсистемах складається з виробничої собівартості, адміністративних витрат, витрат на збут і інших операційних витрат, які могуть бути розподілені по підсистемах і по статтях витрат, відповідно до вимог Національних стандартів і має такий математичний вигляд:

![]() , (2.4.1)

, (2.4.1)

![]() , (2.4.2)

, (2.4.2)

де СТП сумарні витрати по рівнях ієрархії і статтях витрат по підсистемах, грн.;

Fk витрати по k‑й підсистемі підприємства, грн.;

Zi елементи витрат підсистем першого рівня ієрархії, грн.;

Еі – статт витрат підсистем другого-четвертого рівнів ієрархії, грн.

В моделі управління витратами «МП», відповідно до класифікації витрат згідно [36], одні витрати показують по видах (елементах), а інші по комплексних статтях, які включають кілька елементів. При цьому допускається, що один елемент може бути присутнім в декількох статтях калькуляції [36].

Відповідно до облікової політики підприємства і відповідно до [36; 44; 35] витрати, як пов’язані з виробництвом і збутом продукції при плануванні, обліку калькулювання собівартості продукції групуються по таких статтях:

- сировина матеріали, за винятком зворотних відходів (Z1);

- покупн комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств і організацій (Z2);