Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Экономико-статистический анализ и выявление резервов доходности производства молока в ЗАСТ "Батькивщина" п. Бирюково Луганской области

Курсовая работа: Экономико-статистический анализ и выявление резервов доходности производства молока в ЗАСТ "Батькивщина" п. Бирюково Луганской области

Экономико-статистический анализ и выявление резервов доходности производства молока в ЗАСТ «Батькивщина» п. Бирюково Луганской области

Содержание

Введение

1. Обзор литературы

2. Краткая организационно-экономическая характеристика ЗАСТ «Батькивщина»

3 Экономико-статистический анализ доходности производства молока

3.1 Группировка хозяйств Троицкого района Луганской области по влиянию цены реализации 1 ц молока на изменение уровня окупаемости затрат

3.2 Корреляционно-регрессионный анализ изменение уровня

окупаемости затрат молока в хозяйствах Троицкого района Луганской области под влиянием цены реализации 1 ц

3.3 Индексный анализ изменения валового выхода молока в ЗАСТ «Батькивщина»

3.4 Динамика продуктивности коров в ЗАСТ «Батькивщина» за 3 года

3.5 Анализ показателей рентабельности производства молока в ЗАСТ «Батькивщина»

3.6 Анализ массы прибыли по молоку и факторов повлиявших на ее изменение в хозяйстве ЗАСТ «Батькивщина»

3.7 Анализ себестоимости производства молока и факторов

влияющих на ее изменения в ЗАСТ «Батькивщина» в сравнении

за два года

3.8 Анализ эффективности использования кормов при производстве молока в ЗАСТ «Батькивщина»

3.9 Анализ зависимости производительности труда при производстве молока от прямых затрат труда и продуктивности в ЗАСТ «Батькивщина»

4. Пути повышения доходности производства молока ЗАСТ «Батькивщина

Выводы и предложения

Список используемой литературы

Введение

В отрасли животноводства молочное скотоводство достаточно трудоемкое и наиболее сложно по технологии, но чрезвычайно важное в социальном плане. Но в нашей стране в последние годы оно пребывает в кризисном состоянии. Одной из основных сдерживающих причин развития отрасли является отсутствие экономической заинтересованности товаропроизводителя занимается производством молока, поскольку слишком низкие закупочные цены не возмещают затрат на его производство.

На сегодняшний день в Украине усиливаются дестабилизационные процессы в производственно-финансовой и социальной сферах, что ослабляет стойкость агропромышленного производства и его способность эффективно реагировать на конъюнктуру продовольственного рынка. Негативные последствия разрушения ресурсного потенциала и тенденция спада производства создают реальную угрозу продовольственной безопасности страны.

Украина по производству и потреблению молока на душу населения длительное историческое время входила в число 5–7 развитых стран мира. Она имеет довольно благоприятные природно-экономические условия. Многовековая традиция развития молочного скотоводства, в питании украинского населения молоко и молочные продукты всегда составляли высокий удельный вес. Поэтому резкий спад производства молока привел к нарушению обычного рациона употребления пищевых продуктов жителя нашего государства.

За последние 8 лет производство молока в стране сократилось в 1,8 раза и в 2009 г. составило 13753 тыс. тонн. Это объясняется, прежде всего, значительным уменьшением поголовья молочного скотоводства и снижением практически на 33% среднегодового надоя молока в среднем по стране. На начало 2008 г. во всех категориях хозяйств насчитывалось всего 5861,8 тыс. голов коров. Вследствие этого сократились объемы производства молока и молочной продукции промышленными перерабатывающими предприятиями.

Таким образом, исходя из всего выше сказанного, в нашей стране на сегодняшний день необходимо найти основные пути по преодолению кризисной ситуации в молочном производстве.

Цель данной курсовой работы – на примере сельскохозяйственного предприятия ЗАСТ «Батькивщина», выделить основные проблемы производства молока и проанализировать их. А на основании проведенного анализа, найти основные пути повышения доходности производства молока.

1.Обзор литературы

Проблема, рассмотренная в курсовой работе достаточно актуальна на сегодняшний день. Многие ученые занимаются разработкой решения данной проблемы. Например, в статье «Молокопродуктовий підкомплекс в перехідний період до ринку» Полошиной Н.С. говорится, что вопросом взаимоотношений сельскохозяйственных товаропроизводителей молока и предприятий по его переработке всегда были далеки от доскональных, а в последние годы они очень усложнились. С переходом к рыночным отношениям возникла необходимость усовершенствования экономического механизма хозяйствования в молочно-продуктовом комплексе, его переориентации и стимулирование производства конкурентоспособной продукции. Экономический кризис, который захватил всю экономику Украины, не обошел и молочнопродуктивный подкомплекс. В последние годы наметилась тенденция к снижению объемов производства молока. Так, за 1992–2002 гг. объем производства молока уменьшился на 31,2%, поголовье коров на 19,1%, а продуктивность каждой коровы на 15,1%. Основными причинами такой ситуации являются следующие:

– недостаточная экономическая заинтересованность производителей в развитии молочного скотоводства вследствие низких закупочных цен на молоко, несвоевременных расчетов перерабатывающих предприятий и торговых организаций с товаропроизводителями;

– отсутствие государственного регулирования цен и заготовок;

– значительное ухудшение обеспечения сельскохозяйственных предприятий материально-техническими ресурсами;

– снижение трудовой активности и технологической дисциплины на фермах вследствие низкой оплаты труда скотников.

Котков В.П. «Подолання кризової ситуації в молочному підкомплексі» (5) говорит, что исследованиями установлено – рентабельность производства молока может быть достигнута при условии, когда продуктивность молочного стада составляет не меньше 3400–3500 кг молока на год. Здесь рядом с созданием соответствующей кормовой базы обновление селекционно-наемной работы в скотоводстве и других мероприятий на местах необходима государственная поддержка развития отрасли, прежде всего представление товаропроизводителем льготных кредитов для наращивания поголовья КРС и другое.

Семусов П.М. (8) в своей работе «Степень влияния производительности труда на себестоимость продукции» отмечает, что важнейший источник сокращения издержек и повышения доходности заключается в максимальном использовании для производства молока летнего периода, когда наиболее дешевые корма – пастбищные и зеленая подкормка.

Лукаш В.О. в своей работе «Ефективність молочного скотарства в сільськогосподарських підприємствах різних форм власності» пишет, что снижение эффективности производства молока – это последствия деструктуризации себестоимости молока, как продукции сельскохозяйственного производства, необоснованного снижения в ее структуре удельного сева оплаты труда. Это, во-первых, негативно характеризует социально-экономическую эффективность производства молока; во-вторых, это есть причиной негативной реакции производителей, которые сокращают поголовье коров, не дающих продукцию, удовлетворяющую в полной мере социальные интересы самих производителей; в-третьих, указанные процессы сегодня могут приобрести патологический характер, что является очень опасным, потому что может привести к полному упадку молочного скотоводства, поскольку за последние года значительно снизился генетический и пламенный потенциал отрасли.

Что касается государства, то в плане поддержания сдачи скота на мясо Кабинет Министров Украины 12 мая 2002 г. выпустил постановление «О порядке начисления выплат и использования средств, направленных на выплаты дотаций сельскохозяйственным товаропроизводителям за проданные ими перерабатывающим предприятиям молоко и мясо в живом весе» (2).

С целью поддержания сельскохозяйственных товаропроизводителей животноводческой продукции и своевременного перечисления им дотаций за проданную перерабатывающим предприятием молока и мясо в живом весе, соответственно пункту 11.21 статьи 11 Закона Украины «О налоге на добавленную стоимость» Кабинет Министров Украины постановил:

1. Утвердить период начисления, выплат и использования средств, направленных на выплаты дотаций сельскохозяйственным производителям.

2. Госкомстату, Министерству АПК, Минфину, ГНА разработать и внедрить в двухмесячный срок государственную статистическую отчетность перерабатывающих предприятий о начислении и выплате суммы дотаций сельскохозяйственным производителем за продукцию: молоко и мясо в живом весе.

2. Краткая организационно-экономическая характеристика ЗАСТ «Батькивщина»

ЗАСТ «Батькивщина», расположено в западной части Троицкого района. Расстояние от областного центра до хозяйства составляет 230 км. Областным центром является город Луганск. До 2008 года ЗАСТ «Батькивщина» было коллективным сельскохозяйственным предприятием. Центральная усадьба, большая часть административных, культурно-бытовых и производственных зданий и сооружений расположено на территории хозяйства.

По территории хозяйства проходит автодорога с твердыми покрытием районного значения, благодаря которой СООО «Угольщик» имеет учебную связь с другими населенными пунктами и с пунктами сдачи сельскохозяйственной продукции.

Температурный режим характеризуется жарким летом и холодной зимой с чистыми оттенками. Ветровой режим территории характеризуется господством юго-восточных ветров. Таким образом, климатические условия обеспеченности теплом и длительности вегетативного периода вполне благоприятны для выращивания большого разнообразия сельскохозяйственных культур. Температура воздуха в июне в отдельные дни может достигать 41оС. Минимум температуры наблюдается в январе. Почти ежегодно происходит понижение температуры до – 25о, – 30оС.

Осадки распределяются по месяцам неравномерно. Наибольше их выпадает в июне-июле. Зима устанавливается в третьей декаде декабря и заканчивается в 20 числах марта.

Для начала организационно-экономической характеристики необходимо проанализировать структуру товарной продукции, на основании которой мы определим направление специализации хозяйства.

СООО «Авангард» специализируется на выращивании зерновых и зернобобовых – что в 2009 году составило 38,09% производства, а также подсолнечника 27,17%. В животноводстве лидирует выращивание К.Р.С. (в 2009 г. составило 9,69% выручки по всему хозяйству) и производство молока (2,93% структуры выручки, что в денежном выражении составило 29 тыс. грн.).

Среди материальных условий, необходимых для производственной деятельности хозяйства, земля играет важную роль, так как она является не только главным средством производства, но и базой размещения и развития всех отраслей хозяйства. Следовательно, нам необходимо провести анализ состава, структуры и динамики земельных угодий

Таблица 2. Состав, структура и динамика земельных угодий ЗАСТ «Батькивщина»

|

Виды угодий |

2007 |

2008 |

2009 |

Отклонение площади 2009 г. от |

Отклонение уровня 2009 г. от |

|||||

| Площадь га | Структура, % | Площадь га | Структура, % | Площадь га | Структура% | 2007 | 2008 | 2007 | 2008 | |

| С-х угодья | 5285,8 | 100 | 3142 | 100 | 3142 | 100 | -2143,8 |

- |

- |

- |

| В т.ч пашня | 3075 | 58,2 | 1661 | 52,9 | 1661 | 52,9 | -14,14 |

- |

-53 |

- |

| Сеноко-сы | 1216,7 | 23 | 487 | 15,5 | 487 | 15,5 | -729,7 |

- |

-7,5 |

- |

| Пастби-ща | 994,1 | 18,8 | 994 | 31,6 | 994 | 31,6 | -0,1 |

- |

12,8 |

- |

По данным таблицы видно, что площадь сельскохозяйственных угодий анализируемого хозяйства в 2009 году по сравнению с 2008 годом осталась неизменной. А по сравнению с 2007 годом уменьшилась на 2143,8 га, на что в большей мере повлияло сокращение площади пашни на 1414 га (процентном соотношении составило 5,3% отклонения структуры). Что касается сенокосов, то их площадь в 2009 г. по сравнению с 2007 г. сократилась на 729,7 га, и менее всего изменилась площадь пастбищ, (то есть уменьшилась на 0,1 га).

Трудовые ресурсы являются одной из основных составляющих процесса производства. Поэтому для организационно-экономической характеристики мы проведем анализ структуры и состава трудовых ресурсов хозяйства.

Таблица 3. Состав, структура и динамика трудовых ресурсов ЗАСТ «Батькивщина»

|

Категории работников |

2007 |

2008 |

2009 |

Отклонение площади 2009 г. от |

Отклонение уровня 2009 г. от |

|||||

|

Ср. год. числ. |

Структу ра, % |

Ср. год. числ. |

Структу ра, % |

Ср. год. числ. |

Структу ра% |

2007 | 2008 | 2007 | 2008 | |

| Занятые в с/х производ-стве | 72 | 100 | 57 | 100 | 58 | 100 | -14 | 1 |

- |

- |

| В т.ч. работники растен-ва | 25 | 34,7 | 42 | 73,7 | 28 | 48,3 | 3 | -14 | 13,6 | -25,4 |

| Работни-ки животно-водства | 47 | 65,3 | 15 | 26,3 | 30 | 51,7 | -17 | 15 | -13,6 | 25,4 |

Исходя из данных таблицы, можно сделать вывод, что отклонение среднегодовой численности работников 2009 года от уровня 2007 года составило сокращение численности на 14 человек. На это в частности повлияло уменьшение числа работников животноводства на 17 человек (13,6% в процентном соотношении). Однако следует заметить, что количество работников растениеводства увеличилось на 3 человека. Что касается отклонения показателей численности работников сельскохозяйственного производства 2009 г. в сравнении с 2008 г., то оно изменилось на единицу. На это оказало влияние увеличение количества работников животноводства (на 15 человек) и сокращение работников растениеводства (на 14 человек).

Таблица 4. Состав, структура и динамика основных фондов ЗАСТ «Батькивщина»

|

Основные фонды |

2007 |

2008 |

2009 |

Отклонение площади 2009 г. от |

Отклонение уровня 2009 г. от |

|||||

| Среднегод.стоимость, тыс. грн. | Структура, % | Среднегод. стоимость, тыс. грн. | Структура, % | Среднегод. стоимость, тыс. грн. | Структура, % | 2007 | 2008 | 2007 | 2008 | |

| Дома, сооружения и передаточные устр-ва | 1713 | 63,66 | 1673,5 | 70,1 | 1541,5 | 74,35 | -171,5 | -132 | -10,69 | 4,25 |

| Машины и оборудование | 791,5 | 29,4 | 428 | 17,9 | 293 | 14,1 | -498 | -135 | -15,3 | -3,78 |

| Транспортные средства | 117,5 | 4,37 | 80 | 3,32 | 57,5 | 2,8 | -60 | -22,5 | -1,57 | -0,52 |

|

Инструменты, инвен тарь |

8 | 0,3 | 4,5 | 0,2 | 1 | 0,05 | -7 | -3,5 | -0,25 | -0,15 |

| Рабоч и продуктивный скот | 21 | 0,78 | 162 | 6,8 | 141 | 6,8 | 120 | -21 | 6,02 |

- |

|

Многолетние насажде ния |

40 | 1,49 | 40 | 1,7 | 41 | 1,9 | 1 | 1 | 0,41 | 0,2 |

|

Всего |

2691 |

100 |

2388 |

100 |

2075 |

100 |

-616 |

-313 |

- |

- |

Анализируя приведенные в таблице данные, необходимо сказать, что среднегодовая стоимость основных фондов в 2009 году по сравнению с 2007 годом сократилась на 616 тыс. грн. Наибольшее влияние на это оказало сокращение стоимости машин и оборудования на 498 тыс. грн. (что составило –15,3% отклонения структуры), а также стоимости домов и сооружений на 171,5 тыс. грн. (10,7% отклонения структуры). Наблюдается также достаточно большой рост стоимости рабочего и продуктивного скота на 120 тыс. грн.

Если сравнить показатели 2009 и 2008 годов, то, как и в первом случае, наблюдается тенденция к сокращению среднегодовой стоимости основных фондов анализируемого хозяйства на 313 тыс. грн. В частности, на такое отклонение повлияли те же факторы, что и в сравнении с 2007 годом, а именно – сокращение стоимости домов и сооружений на 132 тыс. грн. и машин и оборудования на 135 тыс. грн. Но в данном случае стоимость рабочего и продуктивного скота снизилась на 21 тыс. грн. И только среднегодовая стоимость многолетних насаждений выросла на 1 тыс. грн.

А в заключении мы рассмотрим показатели эффективности деятельности в динамики за 3 года, приведенные в таблице 5.

Таблица 5. Показатели эффективности деятельности ЗАСТ «Батькивщина» в динамике за 3 года

|

№ п/п |

Показатели |

2007 |

2008 |

2009 |

Отклонение 2009 г. от |

||

|

2007 |

2008 |

||||||

| 1 | Выручка от реализации, тыс. грн. | 1123 | 1367 | 1188 | 65 | -179 | |

| 2 | Валовая прибыль, тыс. грн. | -273 | -21 | -569 | -296 | -548 | |

| 3 | Чистая прибыль, тыс. грн. | 26 | 6 | -559 | -585 | -565 | |

| 4 | Себестоимость реализованной продукции, тыс. грн. | 1209 | 1452 | 1559 | 350 | 107 | |

| 5 | Себестоимость произведенной продукции, тыс. грн | 1310 | 1521 | 1625 | 315 | 104 | |

| 6 | Площадь с/х угодий, га | 5285,8 | 3142 | 3142 | -2143,8 | 0 | |

| 7 | Среднегодовая численность работников, чел. | 72 | 57 | 58 | -14 | 1 | |

| 8 | Затраты труда, тыс. чел.-час. | 61 | 42 | 95 | 34 | 53 | |

| 9 | Среднегодовая стоимость основных производственных средств, тыс. грн. | 2691 | 2388 | 2075 | -616 | -313 | |

| 10 | Среднегодовая стоимость активов, тыс. грн. | 2715 | 2089 | 2083 | -632 | -6 | |

| 11 | Выручка от реализации в расчете на | ||||||

| – 100 га с/х угодий, тыс. грн. | 21,25 | 43,5 | 37,8 | 16,6 | -5,7 | ||

| – 1 среднегод. работника, тыс. грн. | 15,6 | 23,9 | 20,5 | 4,9 | -3,4 | ||

| – 1 чел.-час затрат труда, тыс грн | 18,4 | 32,5 | 12,5 | -5,9 | -20 | ||

| – 1 тыс. грн. основных фондов, тыс. грн. | 0,42 | 0,57 | 0,57 | 0,15 | |||

| – 1 тыс. грн. производственных затрат, тыс. грн. | 0,86 | 0,89 | 0,73 | -0,13 | -0,16 | ||

| 12 | Валовая прибыль в расчете на: | ||||||

| – 100 га с/х угодий, тыс. грн. | -5,2 | -0,67 | -18,1 | -12,9 | -17,43 | ||

| – 1 среднегод. работника. тыс. грн. | -3,8 | -0,37 | -9,8 | -6 | -9,43 | ||

| – 1 чел.-час. затрат труда, тыс. грн. | -4,5 | -0,5 | -5,9 | -1,4 | -5,4 | ||

| – 1 тыс. грн. основных производственных средств, тыс. грн. | -0,1 | -0,01 | -0,27 | -0,17 | -0,26 | ||

| – 1 тыс. грн. производственных затрат, тыс. грн. | -0,21 | -0,01 | -0,35 | -0,14 | -0,34 | ||

| 13 | Чистая прибыль в расчете на: | ||||||

| – 100 га с/х угодий, тыс. грн. | 0,5 | 0,19 | -17,8 | -18,3 | -17,9 | ||

| – 1 среднегод. работника. тыс. грн. | 0,36 | 0,1 | -9,6 | -9,96 | -9,7 | ||

| – 1 чел.-час. Затрат труда, тыс. грн. | 0,43 | 0,14 | -5,9 | -6,33 | -6,04 | ||

| – 1 тыс. грн. основных производственных средств, тыс. грн. | 0,01 | 0,003 | -0,27 | -0,28 | -0,273 | ||

| – 1 тыс. грн. производственных затрат, тыс. грн. | 0,02 | 0,004 | -0,34 | -0,36 | -0,344 | ||

| 14 | Уровень рентабельности реализации, % | -22,6 | -1,45 | -36,5 | -13,9 | -35,05 | |

| 15 | Уровень окупаемости затрат, % | 92,9 | 94,1 | 76,2 | -16,7 | -17,9 | |

| 16 | Уровень рентабельности продаж, % | -24,3 | -1,54 | -47,9 | -23,6 | -46,4 | |

| 17 | Уровень рентабельности имущества, % | 0,96 | 0,29 | -26,8 | -27,76 | -27,09 | |

Мы видим, что показатели эффективности деятельности ЗАСТ «Батькивщина» являются убыточными. К таким показателям можно отнести валовую и чистую прибыль. Такая тенденция наблюдается из-за небольшой выручки от реализации (в 2009 г. по сравнению с 2007 г. отклонение составило 65 тыс. грн., а в сравнении с 2008 г. 179 тыс. грн.) и высокой себестоимости (которая в отчетном году увеличилась на 350 тыс. грн. по сравнению с 2007 г. и на 107 тыс. грн. – с 2007 г.) При этом наблюдается рост затрат труда (в 2009 увеличились от показателей 2002 и2008 г. на 34 и 53 тыс. грн. соответственно), а также резкое снижение среднегодовой стоимости основных производственных средств (которое составило 616 тыс. грн. в сравнении с 2002 г. и 313 тыс. грн. – с 2008 г.). Наряду с этим, мы видим снижение среднегодовой стоимости активов (на 632 тыс. грн. по отношению к 2007 г. и на 6 тыс. грн. – к 2008 г.).

Таким образом, затраты предприятия не окупаются (показатели уровня окупаемости является отрицательным). Реализация продукции также не рентабельна, ее уровень в 2009 г. по сравнению с 2007 г. составил – 13,9%, а по сравнению с 2008 г. – 35,05%. Уровни рентабельности продаж и имущества также имеют отрицательные показатели. Также мы наблюдаем тенденцию к росту отрицательных показателей.

Исходя из всего сказанного выше, можно сделать вывод, что деятельность ЗАСТ «Батькивщина» является в целом убыточной и нерентабельной.

3. Экономико-статистический анализ доходности производства молока

3.1 Группировка хозяйств Троицкого района Луганской области по влиянию цены реализации 1 ц молока на изменение уровня окупаемости затрат

Предмет статистических исследований – массовые общественные явления – обладают многочисленными признаками и свойствами. Обобщить статистические данные, раскрыть наиболее существенные особенности, формы движения массового явления в целом и отдельно составляющих невозможно без определенно полученных принципов обработки данных.

Группировка исходный и необходимый прием, предшествующий исчислению многих статистических характеристик; неправильное ее применение влечет за собой свертывание статистического анализа, превращение показателей сводки в цифры, лишенные смысла и значения. Статистические группировки – один важный этап статистической сводки, позволяющий выделить из массы первичного статистического материала, представляют собой ряды цифр, однородные группы единиц, обладающие общим сходством в качественном и количественном отношениях. Группировка – это не просто один из методов, который можно использовать при статистическом анализе.

Таким образом, группировка – расчленение общей совокупности единиц по одному или нескольким существенным признакам на однородные группы, различающиеся между собой в качественном и количественном отношении и позволяющие выделить социально-экономические типы, изучить структуру совокупности или проанализировать связи между отдельными признаками.

Таблица 6. Группировка хозяйств Троицкого района Луганской области по влиянию средней цены реализации 1 ц молока на изменение уровня окупаемости затрат

|

Название хозяйства |

Цена реализации 1 ц., грн. |

Окупаемость затрат, % |

|

1. «Авангард» 2. «Аграрник» 3. «Араповское» 4. «Артемида» 5. «Батькивщина» 6. «Воеводское» 7. Врубовщик 8. «Дружба» 9. «Злагода» 10. «Лан» 11. «Малоалександровка» 12. «Новознаменское» 13. «Покровское» 14. «Правда» 15. «Приволье» 16. «Проминь» 17. «Распасивка» 18. «Рубин» 19. «Слобожанское» 20. «Тарасивское» 21. «Тополи» 22. «Угольщик» |

60,9 43 58 57 61 49,8 46 55 60,2 46 56,2 50 56 50,2 55,8 51 56,4 53,2 51,2 43,7 51,5 60 |

52,7 20,6 62 122 107 77 65 28 53 68 42 82 46 56 45 20 49 97 52 90 60 103 |

Теперь нам необходимо построить ранжированный ряд распределения хозяйств по цене реализации 1 ц молока в порядке возрастания признака.

Таблица 7. Ранжированный ряд

|

Название хозяйства |

Цена реализации 1 ц., грн. |

Окупаемость затрат, % |

|

|

|

1. «Аграрник» 2. «Тарасовское» 3. «Врубовщик» 4. «Лан» 5. «Воеводское» 6. «Новознаменское» 7. «Правда» 8. «Промінь» 9. «Слобожанское» 10. «Тополи» 11. «Рубин» 12. «Дружба» 13. «Приволье» 14. «Покровское» 15. «Малоалександровка» 16. «Распасеевка» 17. «Артемида» 18. «Араповское» 19. «Угольщик» 20. Злагода» 21. «Авангард» 22. «Батькивщина» |

43 43,7 46 46 49,8 50 50,2 51 51,2 52,1 53,2 55 55,8 56 56,2 56,4 57,0 58 60 60,2 60,9 61 |

20,6 19,0 65 68 77 82 56 19,8 52 60 97 28 45 46 42 99,2 122 62 103 53 52,7 107 |

||

При построении ряда распределения возникает вопрос о количестве интервалов и их величине. В данном случае для определения количества интервалов мы можем воспользоваться формулой Стерджесса:

n=1+3.322*lg N, где

N – число единиц совокупности

n = 5

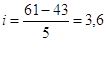

Теперь определим границы (ширину) интервалов по формуле:

![]() ;

;

Существует нижняя и верхняя границы интервалов. Нижняя граница первого интервала (х mіn). Если к х min добавить величину интервала (i) получим верхнюю границу первого интервала. Верхняя граница 1 интервала служит одновременно нижней границей 2 интервала и т.д.

1 интервал 43 46,6

2 интервал 46,6… 50,2

3 интервал 50,2 53,8

4 интервал 53,8 57,4

5 интервал 57,4…. 61

Таблица 8. Интервальный вариационный ряд распределения 21 хозяйств по цене реализации 1 ц молока.

|

Номер группы |

Границы интервалов по цене реализации |

Число хозяйств |

| 1 | 43–46,6 | 4 |

| 2 | 46,6–50,2 | 3 |

| 3 | 50,2–53,8 | 4 |

| 4 | 53,8–57,4 | 6 |

| 5 | 57,4 – 61 | 5 |

Важной характеристикой вариационного ряда распределения по району является средняя величина. Статистическая средняя величина показывает общий уровень вариационного признака и характеризует типический размер признака качественно-однородной совокупности в конкретных условиях места и времени.

Таблица 9. Зависимость уровня окупаемости затрат от цены реализации 1 ц молока в хозяйствах Троицкого района

|

Номер группы |

Границы интервалов по цене реализации 1 ц молока |

Средняя цена реализации 1 ц молока |

Средняя окупаемость затрат, грн. |

| 1 | 43–46,6 | 44,7 | 43,15 |

| 2 | 46,6–50,2 | 50 | 71,7 |

| 3 | 50,2–53,8 | 51,9 | 57,2 |

| 4 | 53,8–57,4 | 56,1 | 63,7 |

| 5 | 57,4 – 61 | 60,02 | 75,54 |

Из проведенного нами анализа видно, что влияние средняя цена реализации по району имеет прямое влияние на окупаемость затрат. При росте средней цены реализации 1 ц молока окупаемость затрат также возрастает. Соответственно, чем больше средняя цена реализации, тем выше средняя окупаемость затрат. Самая высокая окупаемость затрат в 5 группе 75,54 грн, на эту же группу приходится и самая высокая цена реализации 1 ц молока 60,02 грн.

Благодаря данной группировке, мы нашли передовое хозяйство, им является СООО «Авангард», так как в этом хозяйстве средняя цена 1 ц молока при реализации самая высокая 61 грн, это касается и окупаемости затрат, она составляет 107 грн. В анализируемом хозяйстве ЗАСТ «Батькивщина» цена реализации составляет 60,9 грн., а окупаемость =52,7 грн.

3.2 Корреляционно-регрессионный анализ изменение уровня окупаемости затрат молока в хозяйствах Троицкого района Луганской области под влиянием цены реализации 1 центнера

Изучение реальной действительности показывает, что практически каждое общественное явление находится в тесной связи и взаимодействии с другими явлениями, какими бы случайными они не казались на первый взгляд. Например, уровень урожайности сельскохозяйственных культур зависит от множества природных и экономических факторов, тесно связанных между собой.

Исследуя связи между признаками, необходимо выделить, прежде всего, два вида связей: 1) функциональная и 2) корреляционная (статистическая) связь.

Функциональной называют тесную связь между признаками, при которой каждому значению одной переменной соответствует строго определенное значение другой переменной.

Но в социально-экономических явлениях функциональные связи встречаются редко. Здесь чаще наблюдаются такие связи между переменными величинами, при которых числовому значению одной из них отвечает несколько значений других. Такая связь называется корреляционной.

Примером корреляционной связи в сельскохозяйственном производстве может выступать изменение уровня окупаемости затрат под влиянием цены реализации 1 ц молока и продуктивности 1 головы.

С помощью корреляционного анализа решают два основных задания:

1. Определение формы и параметров уравнения связи;

2. Измерение тесноты связи.

При изучении конкретных зависимостей одни признаки выступают в качестве факторов, обуславливающих изменение других признаков. Признаки этой первой группы называются признаками-факторами (факторными признаками), а признаки, которые являются результатом влияния этих факторов, называются результативными. В нашем случае результативным признаком является окупаемость затрат, а факторным – цена реализации 1 ц молока.

При прямолинейной формуле зависимости между результативным (у) и факторным (х) признаками применяется следующая формула:

ух = а + b

Решение этого уравнения регрессии покажет изменение окупаемости затрат под влиянием цены реализации при включении случайных отклонений признака.

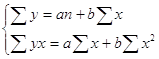

Параметры уравнения прямой линии a и b найдем по системе уравнений:

Таблица 10. Данные для вычисления показателей корреляционной связи

| № п/п | Окупаемость затрат |

Цена реализа ции 1 ц., грн. |

Расчетные велечины | ||||

| ух |

у2 |

х2 |

Ожидаемое (расчетное) значение окупаемости затрат, % | ||||

| у | х | ||||||

| 1 | 20,6 | 43 | 885,8 | 424,4 | 1849 | 58 |

|

| 2 | 19 | 43,7 | 830,3 | 361 | 1909,7 | 58,35 |

|

| 3 | 65 | 46 | 2990 | 4225 | 2116 | 59,5 |

|

| 4 | 68 | 46 | 3128 | 4624 | 2116 | 59,5 |

|

| 5 | 77 | 49,8 | 3834,6 | 5929 | 2480 | 61,4 |

|

| 6 | 82 | 50 | 4100 | 6724 | 2500 | 61,5 |

|

| 7 | 56 | 50,2 | 2811,2 | 3136 | 2520 | 61,6 |

|

| 8 | 19,8 | 51 | 1009,8 | 392,04 | 2601 | 62 |

|

| 9 | 52 | 51,2 | 2662,4 | 2704 | 2621,44 | 62,1 |

|

| 10 | 60 | 52,1 | 3126 | 3600 | 2714,4 | 62,6 |

|

| 11 | 97 | 53,2 | 5141 | 9409 | 2809 | 63 |

|

| 12 | 28 | 55 | 1540 | 784 | 3025 | 64 |

|

| 13 | 45 | 55,8 | 2511 | 2025 | 3113,6 | 64,4 |

|

| 14 | 46 | 56 | 2576 | 2116 | 3136 | 64,5 |

|

| 15 | 42 | 56,2 | 2360,4 | 1764 | 3158,4 | 64,6 |

|

| 16 | 99,2 | 56,4 | 5594,9 | 9840,6 | 3180,96 | 64,7 |

|

| 17 | 122 | 57 | 6954 | 14884 | 3249 | 65 |

|

| 18 | 62 | 58 | 3596 | 3844 | 3364 | 65,5 |

|

| 19 | 103 | 60 | 6180 | 10609 | 3600 | 65,5 |

|

| 20 | 53 | 60,2 | 3190,6 | 2809 | 3624 | 66,6 |

|

| 21 | 52,7 | 60,9 | 3209,4 | 2777,3 | 3708,8 | 66,9 |

|

| 22 | 107 | 61 | 6527 | 11449 | 3721 | 67 |

|

|

Сумма |

1376,3 |

1172,5 |

74758,41 |

104430,3 |

63117,5 |

1389,3 |

|

|

Ср. знач. |

62,56 |

53,29 |

3398,11 |

4746,833 |

2868,9 |

63,15 |

|

Данные, приведенные в табл. 10, подставим в систему уравнений:

1376,3 = 22а +1172,5в: 22

74758,4= 1172,5а+63117,5в:1172,5

63 = а + 53b

64 = а + 55b

Вычтем второе уравнение из первого:

1 = 0,5b

Отсюда:

в = 0,5

Подставив значение в=0,6 в первое уравнение, найдем а:

63 = а + 0,5*53

а = 36,5

Уравнение регрессии (корреляционное уравнение), которое отражает связь между окупаемостью затрат и ценой реализации одного центнера молока, будет иметь вид:

y= 36, 5 + 0,5х

Коэффициент регрессии b = 0,5 показывает, что повышение цены реализации на 1 грн. вызывает рост окупаемости затрат в среднем для анализируемого хозяйства на 0,5 грн.

Определим тесноту связи между исследуемыми признаками (окупаемостью и ценой), а для этого найдем линейный коэффициент корреляции.

Коэффициент корреляции показывает, что между окупаемостью затрат и ценой наблюдается средняя теснота связи.

Коэффициент детерминации r2=0,314 показывает, что 31,4% общего выравнивания окупаемости зависит от цены реализации, а остаток 68,6% – другими факторами, которые в данном случае не были учтены.

3.3 Индексный анализ изменения валового выхода молока в ЗАСТ «Батькивщина» в 2009 г. по сравнению с 2006 г.

В практике статистики индексы наряду со средними величинами являются наиболее распространенными статистическими показателями. С их помощью изучается развитие народного хозяйства в целом и его отдельных отраслей, анализируются результаты производственно-хозяйственной деятельности предприятий и объединений, исследуется роль отдельных факторов в формировании важнейших экономических показателей, выявляются резервы производства; индексы используются в международных сопоставлениях экономических показателей.

Индекс представляет собой относительную величину, получаемую в результате сопоставления уровней социально-экономических явлений во времени, в пространстве или с планом.

Рассмотрим порядок вычисления индексов валового выхода молока.

Таблица 11. Показатели валового надоя молока в ЗАСТ «Батькивщина»

| Продукция | Поголовье | Продуктивность 1 гол., кг | Валовой надой, тыс. ц. | ||||

| 2008 | 2009 | 2008 | 2009 | 2008 | 2009 | Условно | |

| Молоко |

n0 |

n1 |

У0 |

У1 |

У0n0 |

У1 n1 |

У0 n1 |

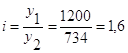

| 36 | 60 | 734 | 1200 | 26,4 | 72 | 44 | |

По данным о выпуске продукции в натуральном выражении можно исчислить индексы, характеризующие динамику выпуска отдельных видов продукции, или индивидуальные индексы. Индивидуальный индекс показывает, во сколько раз изменилась продуктивность коров в анализируемом хозяйстве за два года.

Из данного расчета видно, что продуктивность коров в ЗАСТ «Батькивщина» в 200 г. больше на 60% по сравнению с 2008 г.

![]()

Этот индекс должен равняться произведению индексов продуктивности, численности коров и структуре поголовья.

![]()

![]()

![]()

I валовой надой = 1,6 * 1,6 * 1=2,6

В результате проведенного нами анализа видно, что валовый надой молока в ЗАСТ «Батькивщина» в 2009 г. больше на 160% по сравнению с 2007 г. что равно 45,6 тыс. ц. Это произошло за счет роста продуктивности 466 ц. и увеличения численности коров на 24 головы.

3.4 Динамика валового надоя молока в ЗАСТ «Батькивщина» за 3 года

Одним из важнейших заданий статистики является изучение общественных явлений в непрерывном развитии и динамике. Это задание решается с помощью построения и анализа рядов динамики.

Ряд расположенных в хронологической последовательности значений статистических показателей, представляют собой динамический (временный) ряд.

Ряд динамики состоит из двух элементов: периода времени и уровня. Уровнем ряда динамики называют статистический показатель, который характеризует величину общественного явления на данный момент или за определенный период времени.

Научное обоснование формирования рядов динамики требует выделения однородных периодов (этапов) в развитии исследуемых социально-экономических явлений, так как всестороннего анализа динамических процессов можно достигнуть лишь в пределах однородных периодов. Периодизацию необходимо осуществлять на основе глубокого теоретического анализа основных процессов и законов, которые определяют развитие исследуемого явления.

Для определения направления и интенсивности изменений исследуемых общественных явлений за определенные периоды времени определяют систему абсолютных и относительных показателей динамики. К таким показателям относятся абсолютный прирост, темп роста, темп прироста, абсолютное значение одного процента прироста и средние показатели динамики.

Рассчитаем показатели динамического ряда продуктивности коров за 3 года цепным и базисным методом.

Таблица 12. Показатели ряда динамики продуктивности коров в ЗАСТ «Батькивщина» за 2009–2006 гг.

| Год | Валовый надой, ц. | Абсолютный прирост, ц | Коэффициенты роста | Темп роста, % | Темп прироста, % | Абсолютное значение прироста. | |||||

| Б | Ц | Б | Ц | Б | Ц | Б | Ц | ||||

| 2007 | 611 | ||||||||||

| 2008 | 734 | 123 | 123 | 0,012 | 0,012 | 1,201 | 1,201 | 20,1 | 20,1 | 6,11 | |

| 2009 | 1200 | 589 | 466 | 0,019 | 0,016 | 1,964 | 1,634 | 96,4 | 63,5 | 7,34 | |

|

|||||||||||

Далее вычисляем средние показатели валового надоя молока.

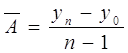

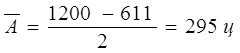

1. Средний уровень динамического ряда вычисляется по формуле:

![]()

![]()

2. Средний абсолютный прирост.

3. Среднегодовой коэффициент рассчитывается по формуле:

![]()

где К – коэффициент роста поголовья за 2007–2009 гг.

Таким образом, исходя из данных таблицы и произведенных расчетов, сделаем вывод. Исследуемый нами ряд является интервальным. Средний надой молока за год в ЗАСТ «Батькивщина» составляет 848 ц молока. Ежегодно надой увеличивался на 295 ц. В целом валовой надой за исследуемый период увеличилась на 96,4%. Из-за увеличения надоя выросло абсолютное значение одного процента прироста с 6,11 ц в 2007 г. до 7,34 ц в 2009 г.

Для определения тенденции развития надоя молока за 3 года необходимо сделать выравнивания ряда динамики методом наименьших квадратов.

Эффективность выравнивания методом наименьших квадратов в конечном итоге зависит от правильного выбора математического уравнения, которое обеспечит наиболее точное отражение тенденции изменения исследуемого явления во времени. Поэтому необходимо аргументировать выбор математического уравнения для выравнивания ряда динамики. По данным таблицы 12 видно, что продуктивность увеличивалась сравнительно равномерно. Исходя из этого, целесообразно данный ряд динамики выравнивать по уравнению прямой линии. Но для начала построим таблицу

Таблица 13. Выравнивание ряда динамики методом наименьших квадратов

| Год | Продуктивность, ц | Номер года | Квадрат номера года | Произведение номера года и продуктивности | Выравнивание продуктивности |

|

у |

t |

t2 |

уt |

|

|

| 2002 | 611 | 1 | 1 | 611 | 553,8 |

| 2007 | 734 | 2 | 4 | 1468 | 848,3 |

| 2008 | 1200 | 3 | 9 | 3600 | 1142,8 |

|

Всего |

2545 |

6 |

14 |

5679 |

2545 |

Уравнения прямой линии имеет вид:

![]()

Находим параметры ао и а1 находим по формулам:

![]() а0=259,3

а0=259,3

а1= 294,5

Значение параметров подставим в уравнение прямой линии:

![]() 1 = 259,3+294,5*1=553,8

1 = 259,3+294,5*1=553,8

![]() 2 = 259,3+294,5*2=848,3

2 = 259,3+294,5*2=848,3

![]() 3 = 259,3+294,5*3=1142,8

3 = 259,3+294,5*3=1142,8

Коэффициент

регрессии а1= 294,5 ц показывает, что в среднем за

исследуемый период валовой надой молока увеличивался на 294,5 ц. Коэффициент ![]() а0=259,3 ц

значение выровненного надоя.

а0=259,3 ц

значение выровненного надоя.

Чтобы оценить

степень приближения линейного тренда к фактическим данным динамического ряда,

определим остаточное среднее квадратичное отклонение и коэффициент вариации.

Для этого вычислим отклонение фактической урожайности от выровненной ![]() , их квадраты

, их квадраты ![]() и их сумму

и их сумму ![]()

Остаточное среднее квадратичное отклонение составляет

![]()

Коэффициент вариации

Таким образом, колебание фактического валового надоя молока около прямой линии в среднем составляет 80,8 ц или 9,5%. Небольшой коэффициент вариации указывает на то, что уравнение прямой линии достаточно точно отражает тенденцию изменения надоя во времени. Одновременно анализ динамического ряда свидетельствует о том, что, несмотря на значительное колебание валового надоя по годам, четко прослеживается тенденция его повышения и ускорения приростов в последние годы.

3.5 Анализ показателей рентабельности производства молока в ЗАСТ «Батькивщина»

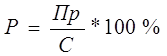

Определение рентабельности необходимо для изучения состояния прибыльности производства того или иного вида продукции.

Рентабельность это доходность производства продукции. Ее можно рассчитать по всей проданной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от продажи продукции к затратам на ее производство и обращение. Показатели рентабельности по всей проданной продукции дают представление об эффективности текущих затрат предприятия и доходности продаваемой продукции. Во втором случае определяется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция продается потребителю, и расходов по данному ее виду. В нашем случае это молоко.

Основная формула рентабельности – это отношение прибыли к полной себестоимости реализованной продукции.

Для определения рентабельности производства молока в ЗАСТ «Батькивщина» построим таблицу.

Таблица 14. Показатели рентабельности производства молока в ЗАСТ «Батькивщина»

| Год | Реал. всего, тыс. ц | Доход от реализации, тыс. грн |

Себест. Реализов. продукции, тыс. грн. |

Прибыль убыток, тыс. грн | Уровень рентаб., % | Себестоим. 1 ц реализов. продукции, грн | Средн. цена реализ. 1 ц грн |

| 1 | 2 | 3 | 4 | 5=3–4 | 6=(5/4)*100 | 7=4/2 | 8=3/2 |

| 2008 | 0,487 | 23 | 76 | -53 | -69,7 | 156 | 47,2 |

| 2009 | 0,476 | 29 | 61 | -32 | -52,5 | 128 | 60,9 |

Согласно данным таблицы, мы имеем следующие результаты. В целом производство молока в ЗАСТ «Батькивщина» убыточно. Так в 2008 г. убыток составил 53 тыс. грн., а в 2009 – 32 тыс. грн по хозяйству. На это повлияла высокая себестоимость реализации, которая составила 76 тыс. грн. в 2008 г. и 61 тыс. грн в 2009 г., а также недостаточно высокая цена реализации 1 ц молока (47,2 грн. и 60,9 грн по годам соответственно). Но заметим, что наблюдается тенденция к росту уровня рентабельности (в 2009 г. по сравнению с2008г увеличился на 17,2%). Мы можем также видеть снижение себестоимости 1 ц молока на 28 грн. и рост цены реализации на 13,7 грн. Если такая тенденция будет наблюдаться и далее, то производство молока в анализируемом хозяйстве будет приносить прибыль.

3.6 Анализ массы прибыли по молоку и факторов, повлиявших на ее изменение в хозяйстве ЗАСТ «Батькивщина» в 2006 году по сравнению с 2009 годом

Прибыль – это денежное выражение стоимости товара. Она выполняет такие функции:

1. Является показателями, наиболее полно отражающие эффективность производства и оценивающим хозяйственную деятельность предприятия (оценочная функция).

2. Оказывает стимулирующее воздействие на повышение эффективности хозяйственной деятельности хозяйства.

3. Является источником формирования бюджетных ресурсов.

Значение прибыли состоит в том, что она отражает финансовый результат, отражающий эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень расходов и т.д.

Предприятие, как правило, ставит своей целью получение прибыли, но не всегда ее извлекает.

В данной работе требуется изучить прирост массы прибыли и разложить его по факторам за 2 года.

Определим в начале общую массу прибыли М за каждый год как разность между выручкой pg и затратами zg:

M0=p0q0-z0q0 тыс. грн =23–76= -53

M1=p1q1-z1q1=29–61= -32

Далее

рассчитаем прирост массы прибыли: в абсолютном выражении М1 – Мо

= 21в относительном выражении ![]()

Разложим общий прирост массы прибыли по факторам, выясним при этом влияние изменения цен реализации, себестоимости и объема реализованной продукции. Для этого вначале определим цены реализации ро и себестоимость единицы продукции zо, в 2008 году, а также ожидаемую выручку и затраты при этих условиях и объем продукции отчетного года Прирост прибыли в результате изменения цен реализации:

![]()

Прирост прибыли в результате изменения себестоимости продукции

![]()

![]()

Прирост прибыли в результате изменения объема реализованной продукции

![]()

![]()

Одновременно определение индекса изменения рассматриваемых факторов:

![]()

![]()

![]()

Рассчитаем далее относительное влияние факторов на общий прирост массы прибыли

и полученные результаты

записать в таблицу.

и полученные результаты

записать в таблицу.

Таблица 16. Прирост массы прибыли от реализации продукции

|

Фактор прироста прибыли |

Индекс измен. Фактор |

Прирост массы прибыли |

|

|

Тыс. грн |

% к итогу |

||

| Цена реализации продукции | 1,29 | 6,5 | 31,5 |

| Себестоимость реализованной продукции | 0,82 | 13,26 | 64 |

| Объем реализованной продукции | 0,98 | 0,85 | 4,5 |

| Итого | Х | 20,61 | 100 |

Исходя из произведенных расчетов, можно сделать вывод, что в ЗАСТ

«Батькивщина» в сравнении за два года масса прибыли увеличилась на 21 тыс. грн. (или на 39,6%.). На это оказали влияние рост цены реализации на 6,5 тыс. грн., увеличение объема реализованной продукции на 3,43 тыс. грн. В то же время себестоимость продукции увеличилась на 13,26 тыс. грн. Таким образом, главным факторами увеличения прироста массы прибыли является объем реализованной продукции и цена реализации.

3.7 Анализ себестоимости производства молока и факторов, влияющих на ее изменения в ЗАСТ «Батькивщина» в сравнении за два года

Предприятия в процессе своей деятельности совершают материальные и денежные затраты на производство и продажу продукции, расширенное воспроизводство основных фондов и оборотных средств, на социальное развитие своих коллективов и операционные расходы.

Совокупность производственных затрат показывает, во что обходится предприятию изготовление, производство продукции, т есть производственная себестоимость продукции. Производственная себестоимость и внепроизводственные расходы составляют полную себестоимость продукции.

Таким образом, на практике под себестоимостью понимают денежное выражение текущих затрат предприятия на производство и сбыт продукции. Себестоимость отражает большую часть стоимость продукции и как показатель хозрасчетной деятельности предприятия быстро реагирует на эффективность использования производственных ресурсов, повышение фондоотдачи, экономики, сырья, материалов, топлива и энергии, рост производительности труда.

В молочных хозяйствах, где оплата труда за продукцию перестала стимулировать конечные результаты в связи со значительным снижением продуктивности коров и, как последствие, отсутствие заинтересованности работников в развитии отрасли, целесообразно, на мой взгляд, передавать коров в аренду членам коллектива хозяйств или другим желающим жителям населенных пунктов, обеспечивая их кормами и ветеринарным обслуживанием, организации приема на переработку молока, а также осуществление оплаты труда этих работников зависело от количества и качества произведенной продукции.

В удешевлении производства продукции производительность труда играет вполне различимую роль. Снижение себестоимости за счет нее можно планировать. Не следует забывать, что расходы на оплату труда составляют лишь часть общих затрат производства. Потому иногда даже значительный рост производительности труда может сказаться недостаточными, чтобы изменить себестоимость в целом, если другие факторы действуют иначе.

Проведем анализ факторов, влияющих на изменение себестоимости 1 ц. молока в ЗАСТ «Батькивщина» в сравнении за два года.

Рассчитаем себестоимость 1 ц. молока под влиянием продуктивности и производственных затрат на одну корову и общий индекс себестоимости.

Таблица 17. Расчет общего индекса себестоимости

|

Продукция |

Кол-во продукции 2009 г., ц |

Себестоимость 1 ц продукции, грн |

Затраты на всю продукцию, грн |

||

|

2008 |

2009 |

2008 |

2009 |

||

| Молоко |

q1 |

z0 |

z1 |

z0q1 |

z1q1 |

| 1200 | 156 | 128 | 187200 | 153600 | |

Себестоимость 1 ц. молока в 2009 г. по сравнению с 2008 г. меньше на 18%, т.е. индекс = 0,82. В результате проведенного анализа видно, что в 2008 г. перерасход средств, в результате чего себестоимость составила 187200, а разница =33600 грн.

Рассмотрим зависимость себестоимости молока от показателей продуктивности и производственных затрат в таблице 17.

Таблица 18. Анализ зависимости себестоимости молока от продуктивности и производственных затрат на одну корову

|

Показатели |

2008 |

2009 |

Индексы |

| Себестоимость 1 ц молока, грн. | 156 | 128 | 0,82 |

| Продуктивность 1 головы, ц | 18 | 20 | 1,1 |

| Производственные затраты на 1 корову, грн | 3081 | 2316 | 0,75 |

Из приведенных данных таблицы видно, что в 2009 г. себестоимость производства 1 ц молоко ниже, чем в 2008 г. на 28 грн. Такая ситуация сложилась из-за того, что в базисном году по сравнению с отчетным производственные затраты были выше (на 765 грн.), а продуктивность на 2 ц с одной головы ниже. Таким образом, себестоимость продукции формируется под влиянием затрат на производство молока и продуктивности коров.

3.8 Анализ эффективности использования кормов при производстве молока в ЗАСТ «Батькивщина» в 2009 г. по сравнению с 2008 г.

Понятие кормовой базы очень многогранно. Оно представляет собой объем кормовых ресурсов их видовой состав, а также систему производства, хранения и переработки кормов. От уровня развития кормовой базы в значительной мере зависит состояние отрасли животноводства, поэтому корма, являются основными сырьем для животноводческой отрасли. Они оказывают большое влияние на экономическое развитие отрасли животноводства, так удельный вес кормов по себестоимости продукции животноводства по стране колеблется от 35–70%.

Можно сказать, что повышение эффективности производства молока возможно главным образом за счет совершенствования кормления скота, изыскание и использование нетрадиционных подходов к решению организационно-технологических проблем. Сюда относятся: консервирование и плющение кормового зерна, использование силоса из подвяленных многолетних трав, сбалансирование состава комбикорма в зависимости от химического состава и питательности собственных кормов.

Улучшение, оптимизация структуры кормовой базы, наряду с общим увеличением объема заготовки кормов и повышения их качества, является в современных условиях важным фактором роста производства молока и мяса КРС, а также повышения экономической эффективности молочного скотоводства.

Показатели степени эффективности использования кормов в отдельных отраслях животноводства это затраты ц. к ед. на 1 ц. живой продукции.

Наша задача определить степень использования кормов в хозяйстве за 2008 и 2007 гг. и сравнить их эффективность использования. Для этого нужно рассчитать индекс:

Эффективность использования кормов = ![]()

где

К1 это затраты ц. к ед. га 1 ц. живой продукции в отчетном году.

Ко это затраты ц. к ед. на 1 ц. молока в базисном году

q1 – количество произведенной продукции в отчетном году.

Если показатель индекса будет больше 1, то значит затраты кормов в отчетном году увеличились, если меньше 1, то затраты кормов уменьшились.

Таблица 19. Расчет индекса эффективности использования кормов

|

Вид продукции |

Кол-во прод. в 2008 г.тыс ц |

Расход кормов на 1 ц продукции, ц. к. ед. |

Затраты кормов на всю продукцию., тыс ц. к. ед. |

||

|

2008 |

2009 |

Услов. |

Факт |

||

| Молоко |

q1 |

k0 |

k1 |

q1k0 |

q1k1 |

| 0,734 | 1,7 | 1,2 | 1,25 | 0,88 | |

Таким образом, индекс эффективности использования кормов составил 0,7, это значит, что затраты кормов на всю продукцию в ЗАСТ «Батькивщина» в отчетном году по сравнению с базисным уменьшились на 0,37 ц к. ед. или на 30%. Это вызвано тем, что расход на 1 ц продукции снизился на 0,5 ц к. ед.

3.9 Анализ зависимости производительности труда при производстве молока от прямых затрат труда и продуктивности в ЗАСТ «Батькивщина» в сравнении за 2008, 2009 гг.

Производительность труда – это способность человеческого труда производить в единицу времени определенное количество материальных благ. В целом в сельском хозяйстве страны в производстве следует отметить следующую тенденцию все уменьшающаяся численность сельского населения должна кормить все возрастающее число населения страны.

Отсюда выход это увеличение производительности труда работников сельского хозяйства.

Определение производительности труда предполагает необходимость наличия двух факторов:

1. количество производимой продукции;

2. количество затраченного рабочего времени на ее производство.

Таблица 20. Расчет стоимостного индекса производительности труда

|

Продукция |

Кол-во производ. продукции, ц |

Затраты на всю прод. |

Сопо-став. цена 1 ц в грн. |

Стоим-ть валовой продукции тыс. грн. |

|||

|

2008 |

2009 |

2008 |

2009 |

2008 |

2009 |

||

|

q0 |

q1 |

T0 |

T1 |

p0 |

q0po |

q1p0 |

|

| Молоко | 734 | 1200 | 40 | 86 | 30,44 | 22,3 | 36,5 |

![]()

![]()

![]()

![]()

Таким образом, стоимостной индекс производительности труда в ЗАСТ «Батькивщина» составил 0,75, т.е. в 2009 г. по сравнению с 2008 г. производительность труда снизилась на 25%. Это вызвано тем, что затраты рабочего времени увеличились на 115%, а индекс физического объема продукции увеличился незначительно (лишь на 60%).

Таблица 21. Расчет трудового индекса производительности труда

|

Продукция |

Кол-во производ. продукции |

Затраты труда на 1 ц, чел./час |

Затраты труда на всю прод. тыс. чел./час |

||

|

2008 |

2009 |

2008 |

2009 |

||

|

q1 |

t0 |

t1 |

T0q1 |

T1q1 |

|

| Молоко | 1200 | 17,7 | 20,8 | 21,24 | 24,96 |

![]()

![]()

Из данных расчетов видно, что в 2008 году по сравнению с 2007 годом произошел перерасход затрат труда на всю продукцию на 15% (т. к. индекс меньше 1 свидетельствует о перерасходе). Даже при разнице видно, что затраты труда на всю продукцию в 2008 г. при том же количестве продукции в 2007 г., ниже на 3,72 тысячи чел.-час. Это произошло из-за того, что затраты труда на 1 ц. в 2008 г. на 3,1 чел.-час выше чем в 2007 г.

4. Пути повышения доходности производства молока в ЗАСТ «Батькивщина»

Исходя из проделанного экономико-статистического анализа доходности производства молока в ЗАСТ «Батькивщина», можно предложить следующие пути его повышения.

Анализируя раздел курсовой работы «Анализ себестоимости производства молока и факторов влияющих на ее изменение» видно, что затраты труда на 1 ц. молока в 2009 г. по сравнению с 2008 г. выше на765 грн. Исходя из этого, можно предложить ЗАСТ «Батькивщина» увеличить уровень механизации животноводческих ферм. Так как высокие затраты на 1 ц. молока говорят о недостаточной механизации животноводческих помещений. В зависимости от уменьшения затрат труда на 1 ц. молока, т.е. чел.-час., уменьшится также и статья «затраты на оплату труда» в расчете на 1 ц. молока, которая в 2009 г. выше на 3,5 чел.-час. по сравнению с 2008 г.

1. Рассматривая раздел «Анализ зависимости производительности труда при производстве молока от прямых затрат труда и продуктивности», можно сказать следующее, что производительность труда в анализируемом хозяйстве будет до тех пор ниже, пока затраты труда на 1 ц. чел.-час. будут превышать количество произведенной продукции. Как уже говорилось ранее, затраты труда можно уменьшить благодаря большой механизации ферм.

Следующим путем по снижению себестоимости 1 ц. молока в ЗАСТ «Батькивщина» можно предложить снижение начисления амортизации на основные средства производства при помощи следующего. Загрузить животноводческие помещения на 100%, при этом освободившиеся помещения поставить на консервацию. На такие основные средства производства амортизация не начисляется.

2. Анализируя раздел «Анализ показателей рентабельности производства молока», можно сказать, что производство молока в анализируемом хозяйстве нерентабельно за счет низкой цены реализации 1 ц (составившей в 2007 г. 47,2 грн. и 60,9 грн. в 2009 г.) и высокой себестоимости (156 грн и 128 грн за 1 ц по годам соответственно). Отсюда выручка от реализации меньше, чем затраты на производство. Хозяйству нужно, прежде всего, увеличить среднюю цену реализации 1 ц. Этого можно достичь с помощью более выгодных путей реализации молока.

3. Основываясь на корреляционно-регрессионном анализе, можно предложить следующее. Для роста окупаемости затрат, можно предложить повысить цену реализации 1 ц молока. Хотя, из проведенного анализа видно, что цена влияет на окупаемость затрат лишь на 31,4%, и на 68,6% от других факторов.

Выводы и предложения

Целью данной курсовой работы было проведение экономико-статистического анализа производства молока на примере ЗАСТ «Батькивщина» Троицкого района Луганской области и выявление путей повышения доходности его производства.

С помощью метода статистических группировок, мы выяснили, что при минимальной средней цене реализации 1 ц. молока выходит самый низкий уровень окупаемости затрат, составивший 13,9%. А при росте цены реализации наблюдается тенденция к увеличению окупаемости затрат. То есть, мы наблюдаем прямую зависимость уровня окупаемости затрат от цены реализации.

Основываясь на анализе ряда динамики за 3 года, мы определили, что колебание фактической продуктивности около прямой линии в среднем составляет 80,8 ц или 9,5%. Небольшой коэффициент вариации указывает на то, что уравнение прямой линии достаточно точно отражает тенденцию изменения продуктивности во времени. Одновременно анализ динамического ряда свидетельствует о том, что, несмотря на значительное колебание продуктивности по годам, четко прослеживается тенденция ее повышения и ускорения приростов в последние годы.

На основании корреляционного анализа было определено, что при увеличении цены реализации на 1 грн. уровень окупаемости затрат возрастает на 0,55 грн. Коэффициент корреляции равный 0,56, говорит о среднем влиянии цены на окупаемость затрат, а коэффициент детерминации (равный 0,314), показал, что окупаемость затрат в большей степени зависит от неучтенных факторов (68,6%), нежели от цены реализации.

Исходя из проведенного анализа факторов, влияющих на себестоимость производства и реализации 1 ц. молока, мы можем сделать следующий вывод. При увеличении продуктивности коров и уменьшении затрат на 1 голову в год, себестоимость 1 ц. молока будет снижаться, что является немаловажным вопросом в области производства молока.

В конце всего сказанного можно добавить, что нашему сельскому хозяйству и в частности ЗАСТ «Батькивщина» не мешало бы перенимать передовой опыт зарубежных стран, к примеру, США. В этой стране надой молока в год с 1 коровы доходит до 9 и выше тонн. А в Украине в настоящее время продуктивность коров равняется в среднем 1700 кг, в 1990–2900 кг.

Список используемой литературы

1. Постановление «О порядке начисления выплат и использования средств, направленных на выплаты дотации…» от 12 мая 2008 г.

2. Гейшар М. Молочному скотоводству – всебічну увагу // Тваринництво України – 2006 12-с. 7.

3. Гончаренко И.П. Зменшення трудомісткості виробництва молока. // Економіка АПК-2008 – №1 с. 45

4. Котков В.П. Подолання кризово ситуации в молочному підкомплексі // Економіка АПК – 2007 – №8 – с. 26.

5. Летунов И. Повышение эффективности и конкурентности производства молока // АПК: экономика, управление – 2007 – №8 – с. 34.

6. Полошина Н.Е. Молокопродуктивний підкоиплекс в перехідний період до ринку. // Економіка АПК – 2002, – №18 с. 5

7. Семусов А.Н. Степень влияния производительности труда на себестоимость продукции // Аграрна наука. – 1999. – №9 – с. 5

8. Уланчук В.С. Шляхи підвищення ефективності виробництва молока. // Економіка АПК – 2006. – №11. – с. 13.

9. Ярошенко В.П. Про формування собывартосты с/г продукції // Економіка АПК – 2009 – №8 с. 64.

10. Лукаш В.О. Ефективність молочного скотоводства в сільськогосподарських товариствах різних форм власності: Автореферат – Львів – 2006.

11. Гольдберг А.М. Общая теория статистики. – М.: Финансы и статистика. 2005 – 338 с.

12. Елисеева И.И. Общая теория статистики. – М.:Финансі и статистика. 1999–480 с.

13. Ефаенова М.Р. Общая теория статистики. М: Инфра. – М, 2001. – 416 с.

14. Рыбак С. Закрома трещат от подсолнечника / С. Рыбак // Агроперспектива: журнал. – К., 2008. – №2. – с. 30–31;

15. Волкова Н.А. Возделывание подсолнечника – основа функционирования масло – жирового подкомплекса региональных АПК // Достижения науки и техники АПК. – 2001. – №2. – с. 15–17;

16. Гаврилов А.М. Предпосевная обработка семян подсолнечника и урожайность / А.М. Гаврилов, В.М. Жуков // Аграрная наука: журнал: М., 2009. – №8. – с. 17–19;

17. Астахов А.А. Предпосевная обработка семян и продуктивность подсолнечника. /А.А. Астахов, С.А. Коноваленко // Агрохимический вестник: журнал. – М., 2007. – №2. – с. 35–36;

18. Зинченко А.П. Практикум по общей теории статистики и с\х статистика: Учеб. Пособие – М.: 2008 – 328 с.

19. Зинченко П.П. Статистика: учебное пособие – М.: 2002.

20. Ионина В.Г. Статистика. Новосибирск: Инфра- М – 2009 – 310 с.

21. Мармоза А.Т. Практикум з теорії статистики: Учеб. Пособие – К: Ельга Ніка – Центр – 2007 –344 с.

© 2010 Интернет База Рефератов