Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Аналіз виробництва продукції рослинництва та оплати праці

Курсовая работа: Аналіз виробництва продукції рослинництва та оплати праці

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

НАЦІОНАЛЬНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

Кафедра статистики та економічного аналізу

Кафедра аграрної соціології та розвитку села

КУРСОВА РОБОТА

з економічного аналізу та економіки праці

(на прикладі СТОВ ім. «Гагаріна»)

Виконав:

студент 4 курсу 2 групи

економічного факультету

відділення «Економіка

підприємства»

Сидоренко В. М.

Керівники:

к. ек. н. доцент Микицей Т. Д.

к. ек. н. доцент Барабан С. С.

Київ 2007

Вступ

З розвитком міжнародної торгівлі та прагненням України вступу до СОТ, значення сільського господарства в країні зростає.

В світі є багато населення, яке голодує, оскільки не вистача сільськогосподарських продуктів і його потрібно годувати. Це можливо досягнути спеціалізацією країн з відповідними природно-кліматичними умовами на сільськогосподарському виробництві. Таким країнам буде легше боротися із досить сильною конкуренцією.

Ще фізіократи говорили, що промисловість безплідна, бо з 1 кілограма заліза 1 кілограм цвяхів не зробиш, а от з 1 кілограма насіння виросте стільки гарбузів, що і в підводу не вбереш.

В України є всі можливості для розвитку сільського господарства та виходу на світовий ринок сільськогосподарських товарів. Але, для того щоб можна було експортувати стратегічно важливу сировину за кордон, необхідно спочатку задовольнити власн потреби. Для цього потрібно активно розвивати великі сільськогосподарськ підприємства, оскільки тільки вони зможуть ефективно протистояти конкуренції з боку розвинутих країн. Але, нажаль, в нас цей процес відбувається досить повільно та ще й з розпаюванням та розвитком малих фермерських господарств.

Метою написання даної курсової роботи є вивчення та аналіз стану розвитку підприємства загалом та його головної галузі рослинництва. А також надати рекомендації щодо покращення тої ситуації, яка вже склалася на підприємстві та шляхів подальшого розвитку.

Розділ 1. Аналіз природно-організаційного та соціального потенціалу підприємства

1.1. Місце розташування, шляхи сполучення та природні умови підприємства

При вивченн діяльності будь-якого підприємства спочатку необхідно оцінити стан його розвитку. Проте, для більш глибокого вивчення необхідно врахувати умови, в яких воно функціонує. Серед таких умов можна виділити природні та економічні умови.

Природні умови.

Місце розташування і комунікації підприємства.

Село, район, область:

с. Дмитренки

Богуславський район

Київська область

Відстань до найближчої залізничної станції: м. Миронівка – 40 км.

Відстань до районного центру: м. Богуслав – 15 км.

Відстань до обласного центру: м. Київ – 145км.

Бази постачання:

м. Богуслав – 15 км.

м. Миронівка – 40 км.

м. Тараща – 30 км.

Бази реалізації продукції:

м. Богуслав – 15 км.

м. Миронівка – 40 км.

м. Тараща – 30 км.

м. Київ – 145км.

Характеристика шляхів сполучення з адміністративними центрами, базами постачання та реалізац продукції – дороги І класу з асфальтовим покриттям.

Внутрішньогосподарськ шляхи сполучення:

всього - 30,2 км,

в тому числі:

з твердим покриттям 20 км,

решта рунтові дороги.

Внутрігосподарський зв'язок – телефонний.

Територія господарства не містить важливих автомобільних шляхів та залізно дорожніх станцій. Тому господарство має не дуже сприятливі шляхи сполучення для реалізації продукції та зв’язку з постачальниками.

Серед обслуговуючих виробництв господарства – автопарк, ремонтна майстерня тракторна та будівельна бригада; серед підсобних – млин.

Ґрунти лісостепу сформувались в основному на лісах та лісовидних суглинках і характеризуються високою потенційною родючістю. Ґрунтовий покрив складається з темно-сірих опідзолених ґрунтів. В цих районах також зустрічається чорноземи опідзолені та чорноземи мало гумусні, частково вилугувані й карбонатні.

Клімат зони помірно-континентальний з довгим теплим літом короткою м’якою зимою. Континентальність зростає у напрямі із заходу на схід. У цьому ж напрямі збільшується глибина і тривалість промерзання ґрунтів, що впливає на їх основну волого-зарядку. Середня температура за рік дорівнює 6 8о С, але в деякі роки бувають деякі відхилення.

· максимальна температура – 37, 39о С (1936 р.)

· мінімальна температура – -36о С (1935 р.)

Кліматичні умови сприятливі для сільськогосподарського виробництва, але в окремі роки спостерігається значне зрідження озимих посівів після зимівлі, а також пошкодження окремих сільськогосподарських культур у весняно-літній період під впливом посушливо-суховійних та інших несприятливих метеорологічних умов.

· тривалість вегетаційного періоду – 210 днів

· тривалість безморозного періоду – 160 днів

Останні веснян приморозки закінчуються у середньому 26 – 28 квітня, а перші осінні заморозки починаються 6 – 7 жовтня. В окремі роки ці показники коливаються, що і вплива на тривалість без морозного періоду.

Район помірно теплий помірно зволожений. За період з середньодобовою температурою понад 10о С тут випадає 310 – 320 мм опадів, а за рік – 480 – 560 мм. Період з середньодобовою температурою понад 15о С тут триває на 5 днів більше, ніж на решті території області.

Землі мають злегка хвилясту рівнинну поверхню з невеликим похилом з півдня та південного заходу в бік Дніпра. Нагірний правий берег Росі порізаний густою сіткою ярів та байраків. Під дією дощів зливового характеру і весняних талих вод утворився розчленований рельєф, що сприя розвитку ерозії. В результаті цього процесу зменшується розмір ріллі, а на решті території змивається родючий поверхневий шар, замулюються річки.

Ефективний засіб боротьби з ерозією є сівба на схилах багаторічних трав, які утворюють дернину дають додаткові ресурси кормів для тваринництва.

1.2 Забезпеченість підприємства ресурсами та ефективність їх використання

Для того, щоб охарактеризувати забезпеченість СТОВ ім. «Гагаріна» ресурсами, необхідно спершу оцінити його загальногосподарську діяльність.

Підприємство розвивається на умовах оренди землі і за аналізований період суттєвих змін в площі сільськогосподарських угідь не відбулося. А тому всі зміни в економічних показниках залежать виключно від господарської діяльності в підприємстві.

Таблиця 1.

Склад структура сільськогосподарських угідь СТОВ ім. «Гагаріна»

| Види угідь | 2004 р. | 2005 р. | 2006 р. | 2006 р. у % до 2004 р. | |||

| площа, га. | % | площа, га. | % | площа, га. | % | ||

| Площа сільськогосподарських угідь | 1118 | 100,00 | 1120 | 100,00 | 1120 | 100,00 | 100,18 |

| В тому числі: | |||||||

| рілля | 999 | 89,36 | 1001 | 89,38 | 1001 | 89,38 | 100,20 |

| сіножаті | 110 | 9,84 | 110 | 9,82 | 110 | 9,82 | 100,00 |

| пасовища | 9 | 0,81 | 9 | 0,80 | 9 | 0,80 | 100,00 |

Зокрема зниження вартості валової продукції по співставних цінах на 30% (таблиця 2), свідчить про значне скорочення обсягів виробництва продукції в натурі, а одночасний ріст по собівартості (тобто витрат на виробництво) на 27% – може свідчити лише про значне зростання закупівельної ціни на необхідні препарати та засоби. Таке збільшення не пов’язане з прогресивнішими технологіями. Це підтверджується показником прибутку та рівня рентабельності (таблиця 5), оскільки в 2004 роц прибуток становив 20 тис. грн. та 2% рівня рентабельності. А вже в 2006 році ц показники були, відповідно, -424 тис. грн. та -32%.

Таблиця 2

Наявність трудових ресурсів та їх використання в СТОВ ім. «Гагаріна»

| Показники | 2004 р. | 2005 р. | 2006 р. | ||||||

| Всього по підприємству | в т. ч.: | Всього по підприємству | в т. ч.: | Всього по підприємству | в т. ч.: | ||||

| в рослинництві | в тваринництві | в рослинництві | в тваринництві | в рослинництві | в тваринництві | ||||

| Середньорічна чисельність працівників, чол. | 60 | 23 | 37 | 60 | 28 | 32 | 57 | 25 | 32 |

| Ними відпрацьовано всього: | |||||||||

| люд.-днів | 6571 | 2143 | 4429 | 6571 | 2000 | 4571 | 4429 | 1714 | 2714 |

| люд.-год. | 46000 | 15000 | 31000 | 46000 | 14000 | 32000 | 31000 | 12000 | 19000 |

| Відпрацьовано 1 працівником: | |||||||||

| люд.-днів | 109,52 | 93,17 | 119,69 | 109,52 | 71,43 | 142,86 | 77,69 | 68,57 | 84,82 |

| люд.-год. | 766,67 | 652,17 | 837,84 | 766,67 | 500,00 | 1000,00 | 543,86 | 480,00 | 593,75 |

| Коефіцієнт використання фонду робочого часу одним працівником | 0,41 | 0,35 | 0,44 | 0,41 | 0,27 | 0,53 | 0,29 | 0,25 | 0,31 |

| Вартість валової продукції, тис. грн. | |||||||||

| по собівартості | 871,00 | 641,00 | 230,00 | 1098,80 | 855,40 | 243,40 | 1132,00 | 954,00 | 178,00 |

| по співставних цінах | 902 | 876,8 | 25,2 | 877,90 | 808,80 | 69,10 | 659,00 | 602,00 | 57,00 |

| Продуктивність праці, тис. грн. | 15,03 | 38,12 | 0,68 | 14,63 | 28,89 | 2,16 | 11,56 | 24,08 | 1,78 |

| Прибуток (+), збиток (-), тис. грн. | 20,00 | 157,00 | -151,00 | -30,00 | 60,30 | -91,80 | -424,00 | -379,00 | -68,00 |

| Отримано прибутку (збитку) на 1 працівника, тис. грн. | 0,33 | 6,83 | -4,08 | -0,50 | 2,15 | -2,87 | -7,44 | -15,16 | -2,13 |

Щодо наявності та використання трудових ресурсів, то за аналізований період відбулося зниження кількості відпрацьованих одним працівником людино-годин та людино-днів – на 30%. Це зниження відбулося як за рахунок зменшення середньорічної кількості працюючих на підприємстві на 5%, так і за рахунок зменшення загальної кількості відпрацьованих людино-годин та людино-днів на 23%.

Відбулися структурні зміни в галузях підприємства. Зокрема частина працівників галуз тваринництва перейшла працювати в галузь рослинництва. У 2006, порівняно з 2005 роках працівники галузі рослинництва відпрацювали на 20% менше робочого часу, а працівники галузі тваринництва – майже на 40%.

На досить низькому рівні знаходиться і продовжує знижуватись коефіцієнт використання фонду робочого часу одним працівником. У 2004 році він становив 0,41 і за останні 3 роки знизився на 30% аж до 0,29. В підприємстві фактично використовується робочого часу набагато менше, ніж нормативно могло б. Це означає, що трудовий колектив неповністю зайнятий роботою і більшу частину часу, потенційно можливого для виробничої діяльності, на підприємстві просто не використовують. Тут є потенційні резерви зниження виробничої собівартост продукції.

Результативним показником ефективності використання трудових ресурсів є продуктивність праці. Найбільш загальним показником продуктивності праці є виробництво валово продукції в розрахунку на 1 працівника за рік. Цей показник основний, вартісний, прямий. В СТОВ ім. «Гагаріна» він знаходиться на низькому рівн (15,03 тис. грн. в 2004 році) і має тенденцію до зниження (бо до 2006 року він знизився на 30% і становив 11, 56 тис. грн.).

Величина показника функціонально залежить від трьох факторів:

· кількості днів, відпрацьованих одним працівником за рік (Д);

· тривалості робочого дня (Г);

· виробіток за 1 годину (Вг).

Таблиця 3

Вплив основних факторів на продуктивність праці в СТОВ ім.

«Гагаріна»

| Фактори залежності | Позначення | 2004 | 2006 |

| Кількості днів, відпрацьованих одним працівником за рік | Д | 109,52 | 77,69 |

| Тривалості робочого дня, год. | Г | 7 | 7 |

| Виробіток за 1 годину, тис. грн. |

Вг |

0,020 | 0,021 |

| Зміна продуктивності праці за рахунок зміни кількості відпрацьованих днів одним працівником, тис. грн. |

∆Вр д |

-4,369 | |

| Зміна продуктивності праці за рахунок виробітку за 1 годину, тис. грн. | ∆Вр вг | 0,897 | |

Провівши прості математичні розрахунки, стає очевидним той факт, що за рахунок зміни кількості відпрацьованих днів 1 працівником продуктивність праці знизилась на 4,369 тис. грн., а за рахунок зміни виробітку за 1 годину, продуктивність прац зросла на 0,897 тис. грн..

Не менш важливими ресурсами, поряд із трудовими, є виробничі ресурси.

Повна забезпеченість підприємства необхідними виробничими ресурсами створю сприятливі умови для господарської діяльності.

Дан таблиці 3 свідчать про те, що середньорічна вартість основних засобів СТОВ ім. «Гагаріна» знизилась на 58%, а середньорічна вартість оборотних засобів зросла на 31%.

За рахунок значного зниження вартості основних засобів, значно знизилась урожайність сільськогосподарських культур. Ріст вартості оборотних засобів був викликаний тим, що значно зросли витрати на 1 га посіву у зв’язку з підвищенням ціни на мінеральні добрива, засоби захисту рослин і т. п..

Успішне функціонування підприємства залежить від фондоозброєності підприємства. За 3 роки в СТОВ ім. «Гагаріна» цей показник знизився на 58%, що викликане зниженням середньорічної вартості основних засобів.

Таблиця 4

Основн показники забезпеченості СТОВ ім. «Гагаріна» виробничими

ресурсами

| Показники | 2004 | 2005 | 2006 | 2006 р. у % до 2004 р. |

| Середньорічна вартість основних засобів, тис. грн. | 2414,00 | 1684,50 | 1031,00 | 42,71 |

| в тому числі сільськогосподарського призначення, тис. грн. | 2051,90 | 1431,83 | 876,35 | 42,71 |

| Середньорічна вартість оборотних засобів, тис. грн. | 1031,50 | 1258,50 | 1351,50 | 131,02 |

| Середньорічна чисельність працівників, чол. | 60 | 60 | 57 | 95,00 |

| Площа сільськогосподарських угідь, га | 1118,00 | 1120,00 | 1119,80 | 100,16 |

| в тому числі ріллі | 999,00 | 1001,00 | 1001,00 | 100,20 |

| Поголів’я тварин, ум. гол. | 163,7 | 55,2 | 50 | 30,54 |

| Припадає на 1 га сільськогосподарських угідь: | ||||

| основних засобів, тис. грн. | 2,16 | 1,50 | 0,92 | 42,64 |

| основних засобів сільськогосподарського призначення, тис. грн. | 1,84 | 1,28 | 0,78 | 42,64 |

| оборотних засобів, тис. грн. | 0,92 | 1,12 | 1,21 | 130,81 |

| поголів’я тварин, ум. гол. | 0,15 | 0,05 | 0,04 | 30,49 |

| Припадає на 1 працівника: | ||||

| основних засобів, тис. грн. | 40,23 | 28,08 | 18,09 | 44,96 |

| основних засобів сільськогосподарського призначення, тис. грн. | 34,20 | 23,86 | 15,37 | 44,96 |

| сільськогосподарських угідь, га | 18,63 | 18,67 | 19,65 | 105,43 |

| в тому числі ріллі, га | 16,65 | 16,68 | 17,56 | 105,47 |

Середньорічне умовне поголів’я тварин, що припадає на 1 га. сільськогосподарських угідь знаходиться на досить низькому рівні (0,15 ум. гол.) і за остання 3 роки скоротилося на 70% і складає 0,04 ум. гол. Рекомендоване значення цього показника, при якому досягається оптимальне поєднання внесення органічних добрив та винос кормових одиниць складає 1 ум. гол. на 1 га..

Фондозабезпеченість підприємства впливає на фондоозброєність праці. Це вартість засобів праці, що припадають на 1 середньорічного працівника. Вона за останні 3 роки знизилась на 56%. Ця зміна пов’язана з зміною середньорічної вартості основних засобів сільськогосподарського призначення.

Краща фондозабезпеченість і вища фондоозброєність сприяють зростанню врожайност підвищенні продуктивності тварин, що в свою чергу впливає на зниження собівартості продукції і збільшення прибутку.

Таблиця 5

Основн показники використання виробничих ресурсів в СТОВ ім.

«Гагаріна»

| Показники | 2004 | 2005 | 2006 | 2006 р. у % до 2004 р. |

| Вартість валової продукції, тис. грн. | ||||

| по собівартості | 871,00 | 1098,80 | 1132,00 | 129,97 |

| по співставних цінах | 902,00 | 877,90 | 659,00 | 73,06 |

| Прибуток (+), збиток (-), тис. грн. | 20,00 | -30,00 | -424,00 | x |

| Площа сільськогосподарських угідь, га | 1118,00 | 1120,00 | 1119,80 | 100,16 |

| Припадає на 1 га сільськогосподарських угідь, грн.: | ||||

| валової продукції: | ||||

| по собівартості | 0,78 | 0,98 | 1,01 | 129,76 |

| по співставних цінах | 0,81 | 0,78 | 0,59 | 72,94 |

| прибутку, (збитку) | 0,02 | -0,03 | -0,38 | x |

| Припадає на 1 тис. грн. вартості основних засобів сільського призначення, грн.: | ||||

| валової продукції: | ||||

| по собівартості | 0,42 | 0,77 | 1,29 | 304,30 |

| по співставних цінах | 0,44 | 0,61 | 0,75 | 171,06 |

| прибутку, (збитку) | 0,010 | -0,02 | -0,48 | |

| Припадає валової продукції на 1 грн. виробничих витрат, грн. | 1,04 | 0,80 | 0,58 | 56,21 |

| Рівень рентабельності (збитковості), % | 1,98 | -3,95 | -32,00 | x |

Виробнич ресурси – це матеріальна база розвитку сільськогосподарського підприємства. Ефективність їх використання можна оцінити за допомогою показника фондовіддачі. Він характеризується вартістю валової продукції, що припадає на 1 гривню основних засобів сільськогосподарського призначення. В СТОВ ім. «Гагаріна» цей показник за аналізований період зріс на 71%. Це викликано переважним зменшенням основних засобів (на 58%) над зниженням вартості валової продукції в порівняльних цінах. Тобто на 1 грн. вартості основних засобів припадало 0,44 грн. валової продукції. За аналізований період ця вартість складала 0,75 грн..

Окупність виробничих витрат вартістю валової продукції за аналізований період знизилась на 46%. В 2004 році на 1 грн. виробничих витрат припадало 1,04 грн., а в 2006 році – 0,58 грн.. Таку ситуацію спричинило значне зниження вартості валово продукції та деяке збільшення виробничих витрат.

Окупність виробничих витрат прибутком, про що свідчить рівень рентабельності, знаходиться на досить низькому рівні, оскільки в 2004 році прибуток був на 2% більшим, ніж витрати. За аналізований період цей показник знизився на 35 пунктів і складав у 2006 році -32%. Це свідчить про дуже низький рівень господарювання. Фактори, які впливають на прибуток будуть детально розглянуті в другому розділі.

1.3. Роль і значення аналізованих видів продукції в економіц підприємства

За світовою тенденцією всі підприємства світу мають певну спеціалізацію, тобто переважний розвиток виробництва одного або кількох видів продукції для якого в даному місці є відносно найкращі природо-економічні умови.

Таблиця 6

Структура грошових надходжень від реалізації сільськогосподарської

продукції

| Галузі та види продукції | 2004 р. | 2005 р. | 2006 р. | |||

| виручка, тис. грн. | % | виручка, тис. грн. | % | виручка, тис. грн. | % | |

| озима пшениця | 269 | 26 | 230,4 | 32 | 241 | 27 |

| гречка | х | х | х | х | 75 | 8 |

| кукурудза на зерно | 96 | 9 | х | х | 52 | 6 |

| ячмінь | 373 | 36 | 390,7 | 54 | 322 | 36 |

| горох | 12 | 1 | х | х | 68 | 8 |

| овес | 4 | 0,39 | х | х | 2 | 0,22 |

| інші зернові | 19 | 2 | х | х | х | х |

| соя | х | х | х | х | 8 | 1 |

| інша продукція рослинництва | х | х | х | х | 2 | 0,22 |

| Всього по рослинництву | 773 | 75 | 621,1 | 85 | 770 | 85 |

| ВРХ | 136 | 13 | 21,1 | 3 | 27 | 3 |

| свині | 19 | 2 | 26,1 | 4 | 8 | 1 |

| молоко | 1 | 0,10 | 16,9 | 2 | 16 | 2 |

| бджільництво: мед | х | х | 1 | 0,14 | 1 | 0,11 |

| інша продукція тваринництва | 9 | 1 | х | х | 8 | 1 |

| Всього по тваринництву | 165 | 16 | 65,1 | 9 | 60 | 7 |

| Інша реалізована продукція | 93 | 9 | 42,3 | 5,81 | 71 | 8 |

| Всього по підприємству | 1031 | 100 | 728,5 | 100 | 901 | 100 |

В структурі грошових надходжень від реалізації товарної продукції в СТОВ ім. «Гагаріна» у 2006 році провідне місце займає продукція рослинництва (85%), зокрема ячменю (36%) і озимої пшениці (27%).

В галузі тваринництва за останні 3 роки спостерігається стрімкий спад: від 16% до 7%. Це може свідчити про те, що керівники не ставляться належним чином до галузі тваринництва і в перспективі передбачається повна його ліквідація та перехід лише на вирощування продукції рослинництва. Це і спричинило таке зниження використання робочого часу в тваринництві.

Отже спеціалізація зерновиробництво, при чому за останні 3 роки вона не змінювалася. Це свідчить про те, що природо-економічні умови самі сприятливі для вирощування саме ячменю озимої пшениці.

Щоб врахувати ступінь розвитку всіх товарних галузей підприємства, необхідно проаналізувати коефіцієнт зосередження товарного виробництва. Розрахунок доцільно показати у вигляді таблиці.

Таблиця 7

Аналіз зосередженост товарного виробництва

| Показник | 2004 р. | 2005 р. | 2006 р. | |

|

|

|

|

||

| Всього по підприємству | 181,47 | 163,25 | 169,92 | |

| Коефіцієнт зосередження товарного виробництва | 0,55 | 0,61 | 0,59 | |

Як видно з таблиці, підприємство СТОВ ім. «Гагаріна» має високий рівень спеціалізації.

За нших рівних умов ефективність функціонування аграрних підприємства підвищується із збільшенням абсолютного значення коефіцієнта товарного зосередження галузей.

Розділ 2. Аналіз виробництва продукції рослинництва

2.1 Аналіз досягнутого рівня врожайності сільськогосподарських культур

Основною метою діяльності будь-якого підприємства є отримання максимального прибутку. Величину прибутку безпосередньо визначає дія трьох факторів:

· кількість реалізованої продукції

· повна собівартість 1 продукції

· середня ціна реалізації

Перші два фактора визначаються рівнем урожайності та посівною площею. Чим вищий вихід продукції з одиниці площі (інтенсивний розвиток) або більшої площі при певному рівн урожайності (екстенсивний розвиток), тим більший валовий збір і, відповідно, менша собівартість 1 продукції.

Таблиця 8

Динаміка рівня урожайності сільськогосподарських культур

| Галузі та види продукції | 2004 р. | 2005 р. | 2006 р. | 2006 р. у % до 2004 р. |

| зернові і зернобобові | 25 | 24 | 15 | 62 |

| з них: | ||||

| озима пшениця | 33 | 35 | 18 | 54 |

| гречка | 3 | х | 8 | 257 |

| кукурудза на зерно | 23 | х | 23 | 100 |

| ячмінь | 22 | 19 | 10 | 47 |

| горох | х | х | 21 | х |

| овес | 18 | 6 | 14 | 77 |

| інші зернові | 23 | х | х | х |

| соя | х | х | 4 | х |

Нажаль, в даному підприємстві рівень урожайності сільськогосподарських культур знаходиться на досить низькому рівні і за остання 3 роки відбулось значне його зниження майже по всіх культурах. Зокрема рівень урожайності озимої пшениці та ячменю за аналізований період знизився в 2 рази. Рівень урожайності озимої пшениці в 2006 році був 18 ц/га, що є надзвичайно невигідним для підприємства. В 2,5 рази зросла урожайність гречки, але вона все ж залишається на досить низькому рівні (8 ц/га). Незмінною залишилась і урожайність кукурудзи на зерно (23 ц/га), але, знову ж таки, залишається на дуже низькому рівні.

Досить стрімке зниження урожайності деяких культур можна пояснити тим, що в 2006 році були несприятливі природні умови для їх вирощування. А от загальний низький рівень урожайності всіх сільськогосподарських культур свідчить про неефективну технологію.

Таблиця 9

Структура посівних площ сільськогосподарських культур

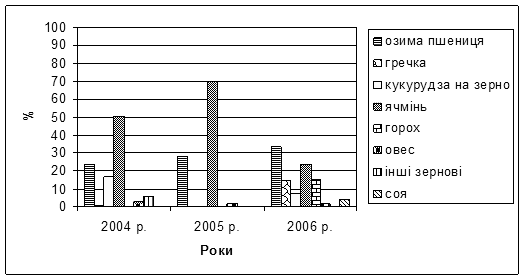

| Галузі та види продукції | 2004 р. | 2005 р. | 2006 р. | |||

| Посівна площа, га | % | Посівна площа, га | % | Посівна площа, га | % | |

| зернові і зернобобові | 836 | 100 | 826 | 100 | 863 | 96 |

| з них: | ||||||

| озима пшениця | 200 | 24 | 233 | 28 | 300 | 33 |

| гречка | 3 | 0,36 | - | х | 130 | 14 |

| кукурудза на зерно | 138 | 17 | - | х | 68 | 8 |

| ячмінь | 420 | 50 | 580 | 70 | 216 | 24 |

| горох | - | х | - | х | 135 | 15 |

| овес | 25 | 3 | 13 | 2 | 14 | 2 |

| інші зернові | 50 | 6 | - | х | - | х |

| соя | - | х | - | х | 38 | 4 |

| Разом | 836 | 100 | 826 | 100 | 901 | 100 |

Загальна посівна площа зросла на 8%, тобто на 65 га. Так, як площа ріллі зросла тільки на 2 га., то відповідно, зменшилися площі посіву кормових культур та інших багаторічних насаджень на 63 га., що цілком закономірне явище, оскільки середньорічна чисельність поголів’я основного стада значно знизилась.

У 2004 роц найбільшу питому вагу в структурі посівних площ займали посіви ячменю, озимо пшениці та кукурудзи на зерно. За 3 роки ситуація дещо змінилася. Основне розширення припало на посіви гречки – з 3 га до 130 га, або більше, ніж в 40 раз. Дещо збільшилась посівна площа озимої пшениці – на 50%. Зате майже в два рази зменшилися площі посіву ячменю, вівса та кукурудзи на зерно.

2.2 Виробництво продукції рослинництва та вплив основних факторів на його зміну

Як вже вище зазначалося відбулися певні зміни в рівні урожайності та динаміці посівних площ, що суттєво вплинуло на валовий збір сільськогосподарської продукції.

Таблиця 10

Динаміка валових зборів сільськогосподарських культур

| Галузі та види продукції | 2004 р. | 2005 р. | 2006 р. | 2006 р. у % до 2004 р. |

| зернові і зернобобові | 20553 | 19514 | 13127 | 63,87 |

| з них: | ||||

| озима пшениця | 6598 | 8178 | 5307 | 80,43 |

| гречка | 9 | - | 1001 | 11122,22 |

| кукурудза на зерно | 3185 | - | 1596 | 50,11 |

| ячмінь | 9160 | 11263 | 2203 | 24,05 |

| горох | - | - | 2824 | - |

| овес | 455 | 73 | 196 | 43,08 |

| інші зернові | 1146 | - | - | - |

| соя | - | - | 169 | - |

| Вартість валової продукції рослинництва, тис. грн.: | ||||

| по собівартості | 641,00 | 855,40 | 954,00 | 148,83 |

| по співставних цінах | 876,8 | 808,80 | 602,00 | 68,66 |

Загальна зміна виробництва продукції рослинництва в підприємстві визначається через такий показник, як вартість валової продукції рослинництва в співставних цінах. Загальне зниження виробництва за аналізований період склало 30%. Збільшення виробництва відбулось лише по валовому збору гречки (в 111 разів), а по всіх нших культурах значне зниження. Зокрема валове виробництва озимої пшениц знизилося на 20%, кукурудзи на зерно та вівса – на 50%, а ячменю – на 70%.

Для детальнішого вивчення необхідно проаналізувати вплив кожного фактора на зміну валового виробництва певного виду продукції та загальну зміну.

Таблиця 11

Виявлення впливу основних факторів на зміну валового виробництва продукції рослинництва

| Культури | Площа посіву, га | Вихід продукції з 1 га | Валове виробництво продукції | Зміна валового виробництва продукції | ||||||||||||||

| 2004 р. | 2006 р. | 2004 р. | 2006 р. | 2004 р. | умовне | 2006 р. | загальна | в тому числі за рахунок зміни: | ||||||||||

| площі | врожайності | |||||||||||||||||

| ц | грн. | ц | грн. | ц | тис. грн. | ц | тис. грн. | ц | тис. грн. | ц | тис. грн. | ц | тис. грн. | ц | тис. грн. | |||

| озима пшениця | 200 | 300 | 33 | 1430 | 18 | 767 | 6598 | 286 | 3538 | 153 | 5307 | 230 | -1291 | -56 | 1769 | 77 | -3060 | -132,62 |

| гречка | 3 | 130 | 3 | 198 | 8 | 508 | 9 | 1 | 23,1 | 2 | 1001 | 66 | 992 | 65 | 977,9 | 64 | 14,1 | 0,92 |

| кукурудза на зерно | 138 | 68 | 23 | 1147 | 23 | 1166 | 3185 | 158 | 3239 | 161 | 1596 | 79 | -1589 | -79 | -1643 | -82 | 53,94 | 2,68 |

| ячмінь | 420 | 216 | 22 | 818 | 10 | 383 | 9160 | 344 | 4284 | 161 | 2203 | 83 | -6957 | -261 | -2081 | -78 | -4876 | -182,96 |

| горох | - | 135 | х | х | 21 | 800 | х | х | х | х | 2824 | 108 | х | х | х | х | х | х |

| овес | 25 | 14 | 18 | 581 | 14 | 447 | 455 | 15 | 350 | 11 | 196 | 6 | -259 | -8 | -154 | -5 | -105 | -3,35 |

| інші зернові | 50 | - | 23 | 692 | х | х | 1146 | 35 | х | х | х | х | х | х | х | х | х | х |

| соя | - | 38 | х | х | 4 | 283 | х | х | х | х | 169 | 11 | х | х | х | х | х | х |

| Разом | 836 | 901 | х | 4866 | х | 4353 | х | х | х | 488 | х | 583 | х | -339 | х | -23 | х | -315 |

Загальне зниження у валовому виробництві продукції рослинництва склало 339 тис. грн.. Це зниження відбулось за рахунок зниження виробництва ячменю на 6957 ц. (або на 261 тис. грн.), кукурудзи на зерно на 1589 ц. (або на 79 тис. грн.) та озимої пшениці на 1291 ц. (або на 56 тис. грн.).

За рахунок зміни посівної площі сільськогосподарських культур зниження склало 23 тис. грн., а за рахунок зміни врожайності – 315 тис. грн..

Зміна виробництва ячменю відбулась за рахунок зменшення посівної площі на 1081 ц, або на 78 тис. грн., та зниження врожайності – на 4876 ц, або на 182 тис. грн.. Виробництво озимої пшениці зменшилось за рахунок значного зниження врожайності на 3060 ц., або на 132 тис. грн. тому що за рахунок росту посівної площі збільшення відбулось лише на 1769 ц., або на 77 тис. грн.. На зміну виробництва кукурудзи на зерно дуже вплинуло зменшення посівної площі (на 1643 ц., або на 82 тис. грн.) тому що підвищення рівня врожайності позитивно вплинуло на валове виробництво тільки на 53 ц., або на 2 тис. грн..

Зросло лише виробництво гречки на 992 ц., або на 65 тис. грн.. За рахунок урожайност підвищилось на 977 ц., або на 64 тис. грн. та за рахунок підвищення врожайност на 14 ц., або на 920 грн..

Діаграма 1

Структура посівних площ

За аналізований період суттєво змінювалися рівень урожайності та посівні площі, що було викликане багатьма факторами, серед яких можна виділити:

· сорт якість посівного матеріалу;

· технологія вирощування культур;

· зміна структури виробництва у відповідності з потребами ринку;

· незабезпеченість підприємства матеріально-технічними засобами:

· кліматичн умови, пошкодження хворобами, шкідниками і т. д..

Вплив лише зміни структури посівних площ можна визначити якщо валове виробництво привести до якогось умовного значення. Таке значення можна досягти при розрахунку валового виробництва за даними площі посіву 2004 року і урожайності 2006 року.

Таблиця 12

Вплив зміни структури посівних площ на валове виробництво

продукц рослинництва

| Культури | Площа посіву, га | Врожайність, ц/га (2006 р.) | Ціна 1 ц. продукції, грн. | Вартість продукції, тис. грн.: | ||

| 2004 р. | 2006 р. | при площі посіву 2004 року і врожайності 2006 року | 2006 р. | |||

| озима пшениця | 200 | 300 | 18 | 43,34 | 153,33 | 230,00 |

| гречка | 3 | 130 | 8 | 65,91 | 1,52 | 65,98 |

| кукурудза на зерно | 138 | 68 | 23 | 49,69 | 160,94 | 79,30 |

| ячмінь | 420 | 216 | 10 | 37,52 | 160,72 | 82,65 |

| горох | - | 135 | 21 | 38,26 | х | 108,04 |

| овес | 25 | 14 | 14 | 31,94 | 11,18 | 6,26 |

| інші зернові | 50 | - | х | х | х | |

| соя | - | 38 | 4 | 63,54 | х | 10,74 |

| Разом | 836 | 901 | х | х | 487,70 | 582,99 |

Зіставивши отримані дані можна побачить, що вартість валової продукції при виробництв продукції в 2006 році було на 57 тис. грн. більше, ніж при умовному значенн цього показника. Це означає, що в підприємстві краща структура посіву була в 2006 році.

2.3 Аналіз витрат і собівартості продукції рослинництва

Собівартість – це витрати на виробництво та реалізацію продукції виражені в грошовому виразі. Певний рівень собівартості свідчить про ефективність технології вирощування сільськогосподарських культур, а також про ефективність використання основних та оборотних фондів.

На собівартість впливає:

· витрати на 1 га. посіву;

· урожайність сільськогосподарських культур.

В СТОВ ім. «Гагаріна» рівень виробничих витрат на 1 га посіву ячменю та озимої пшениці за аналізований період практично не змінився, що не відповідає законам ринку, оскільки ціни на мінеральні добрива та засоби захисту рослин значно зросли. Тобто при однакових витратах на 1 га., засобів було внесено значно менше проведено менше механізованих робіт. Урожайність ячменю та озимої пшениц знизилась на 50%. Ці всі зміни викликали ріст собівартості на 97% ячменю та на 88% озимої пшениці.

Приблизно в 2 рази зросли виробничі витрати на 1 га посіву кукурудзи на зерно та гороху. В порівнянні із закупівельними цінами на всілякі хімічні засоби минулих років, їх було внесено майже стільки, скільки і в 2004 році. Про це можна говорити за оцінкою врожайності цих культур: кукурудзи на зерно – не змінилась, а вівса знизилась на 20%. Все це викликало ріст собівартості кукурудзи на зерно в 2 рази, а вівса – в 2,5 рази.

Майже у 3 рази зросли витрати на 1 га посіву гречки, що спричинило підвищення урожайності в 2,5 рази. В результаті чого собівартість вирощування гречки зросла лише на 14%.

Таблиця 13

Виробничі витрати та собівартість продукції рослинництва

| Культури | 2004 р. | 2005 р. | 2006 р. | 2006 р. у % до 2004 р. | ||||||||||||

| Площа, га | Виробничі витрати на 1 га, грн. | Урожайність, ц/га | Собівартість 1 ц., грн. | Площа, га | Виробничі витрати на 1 га, грн. | Урожайність, ц/га | Собівартість 1 ц., грн. | Площа, га | Виробничі витрати на 1 га, грн. | Урожайність, ц/га | Собівартість 1 ц., грн. | Площа, га | Виробничі витрати на 1 га, грн. | Урожайність, ц/га | Собівартість 1 ц., грн. | |

| озима пшениця | 200 | 825 | 33 | 25,01 | 233 | 1246 | 35 | 35,5 | 300 | 833,3 | 18 | 47,11 | 150 | 101 | 53,62 | 188,4 |

| гречка | 3 | 333,3 | 3 | 111,1 | - | х | х | х | 130 | 976,9 | 8 | 126,9 | 4333 | 293,1 | 256,7 | 114,2 |

| кукурудза на зерно | 138 | 804,3 | 23 | 34,85 | - | х | х | х | 68 | 1662 | 23 | 70,8 | 49,28 | 206,6 | 101,7 | 203,2 |

| ячмінь | 420 | 773,8 | 22 | 35,48 | 580 | 747,6 | 19 | 38,5 | 216 | 713 | 10 | 69,9 | 51,43 | 92,14 | 46,76 | 197 |

| горох | - | х | х | х | - | х | х | х | 135 | 1430 | 21 | 68,34 | х | х | х | х |

| овес | 25 | 400 | 18 | 21,98 | 13 | 200 | 6 | 35,62 | 14 | 785,7 | 14 | 56,12 | 56 | 196,4 | 76,92 | 255,4 |

| інші зернові | 50 | 580 | 23 | 25,31 | - | х | х | х | - | х | х | х | х | х | х | х |

| соя | - | х | х | х | - | х | х | х | 38 | 894,7 | 4 | 201,2 | х | х | х | х |

Для виявлення впливу основних факторів на зміну собівартості продукції рослинництва необхідно забезпечити порівняльність цих показників. Для цього необхідно витрати попередніх років скоригувати на фактичний обсяг виробництва звітного року.

Загальна зміна собівартості 1 ц. продукції в СТВО ім. «Гагаріна» склала 142 грн.. Ця зміна відбулась лише за рахунок зміни затрат на 1 га. і за рахунок урожайності змін не відбулось.

Збільшення собівартості відбулось по всіх культурах. Зокрема собівартість 1 ц. озимо пшениці збільшилась на 22 грн. лише за рахунок зниження врожайності культури. Збільшення собівартості 1 ц. гречки на 16 грн. викликане ростом затрат на 1 га. посіву на 84 грн., а за рахунок збільшення врожайності – знизилась на 68 грн.. Збільшення собівартості 1 ц. кукурудзи на зерно на 36 грн. було зумовлене ростом затрат на 1 га посіву на 37 грн.. Збільшення собівартості 1 ц. ячменю на 34 грн. спричинене зниженням врожайності культури на 40 грн., а зниження витрат на 1 га. посіву спричинило, хоч і не значне, зниження собівартості на 6 грн.. Збільшення собівартості 1 ц. вівса на 34 грн. було спричинене як зниженням врожайності на 7 грн., так і збільшенням затрат на1 га посіву на 28 грн..

При постатейному аналізі можна визначити ступінь впливу кожної з статей на зміну собівартост продукції. Для цього розглянемо таблицю 15.

В структур виробничої собівартості за видами сільськогосподарської продукцію найбільшу питому вагу займають витрати на вирощування озимої пшениці.

Загальний ріст собівартості вирощування озимої пшениці складає 88%. За рахунок статті прямих витрат на оплату праці собівартість зросла на 5%, за рахунок витрат на насіння та посадковий матеріал – 8%, за рахунок витрат на нафтопродукти ріст становив 16%, за рахунок витрат на оплату робіт і послуг та інших прямих витрат – на 24% та 38% відповідно. Зниження відбулось лише за рахунок статті решти матеріальних витрат на 0,15%.

Таблиця 14

Виявлення впливу основних факторів на зміну собівартості продукції

рослинництва

| Культури | Врожайність, ц/га | Затрати на 1 га посіву, грн. | Собівартість 1 ц продукції, грн. | Зміна собівартості 1 ц. продукції, грн.: | ||||||

| 2004 р. | 2006 р. | 2004 р. | 2006 р. | 2004 р. | умовна | 2006 р. | загальна | в тому числі за рахунок зміни: | ||

| врожайності | затрат на 1 га | |||||||||

| озима пшениця | 33 | 18 | 825 | 833 | 25 | 47 | 47 | 22 | 22 | 0 |

| гречка | 3 | 8 | 333 | 977 | 111 | 43 | 127 | 16 | -68 | 84 |

| кукурудза на зерно | 23 | 23 | 804 | 1662 | 35 | 34 | 71 | 36 | -1 | 37 |

| ячмінь | 22 | 10 | 774 | 713 | 35 | 76 | 70 | 34 | 40 | -6 |

| горох | х | 21 | х | 1430 | х | x | 68 | х | x | x |

| овес | 18 | 14 | 400 | 786 | 22 | 29 | 56 | 34 | 7 | 28 |

| інші зернові | 23 | х | 580 | х | 25 | x | х | х | x | x |

| соя | х | 4 | х | 895 | х | x | 201 | х | x | x |

| Разом | х | х | х | х | х | х | х | 142 | 0 | 142 |

Таблиця 15

Витрати на виробництво і зміна собівартості 1 ц. озимої пшениці по статтях

| Елементи статей витрат | 2004 р. | 2006 р. | Зміна собівартості за рахунок кожної статті, % | ||||||

| Всього, тис. грн.. | Витрати, грн. | Структура, % | Всього, тис. грн.. | Витрати, грн. | Структура, % | ||||

| на 1 га посіву | на 1 ц. продукції | на 1 га посіву | на 1 ц. продукції | ||||||

| Прямі витрати на оплату праці | 9,7 | 48,5 | 1,5 | 5,9 | 14,9 | 49,7 | 2,8 | 6,0 | 5,35 |

| Насіння та посадковий матеріал | 10,4 | 52 | 1,6 | 6,3 | 19,2 | 64,0 | 3,6 | 7,7 | 8,16 |

| Мінеральні добрива | 5,9 | 29,5 | 0,9 | 3,6 | - | х | х | х | х |

| Нафтопродукти | 25,2 | 126 | 3,8 | 15,3 | 41,4 | 138,0 | 7,8 | 16,6 | 15,92 |

| Оплата робіт і послуг | 33,4 | 167 | 5,1 | 20,2 | 59,2 | 197,3 | 11,2 | 23,7 | 24,36 |

| Решта матеріальних витрат | 3,1 | 15,5 | 0,5 | 1,9 | 2,3 | 7,7 | 0,4 | 0,9 | -0,15 |

| Інші прямі витрати та загальновиробничі витрати всього | 77,3 | 386,5 | 11,7 | 46,8 | 113 | 376,7 | 21,3 | 45,2 | 38,30 |

| Разом | 165 | 825 | 25,0 | 100,0 | 250,0 | 833,3 | 47,1 | 100,0 | 88,37 |

2.3.1 Аналіз оплати праці та факторів, що її зумовлюють

Вкладена в процесі виробництва праця кожного працюючого оплачується відповідно до кількості та якості за принципом: за кращу працю і вищі результати – вища оплата. В умовах розширеного відтворення зростання оплати праці здійснюється на основі випереджаючого росту її продуктивності.

Прямі витрати на оплату праці включають суми основної і додаткової оплати, які нараховані згідно з прийнятою підприємством системою оплати праці.

Аналіз оплати праці можна провести на основі даних таблиці витрат на основне виробництво та статті «витрати на оплату праці». До неї включається основна і додаткова оплата праці працівників, безпосередньо зайнятих у технологічному процесі виробництва (в тому числі трактористів-машиністів).

Таблиця 16

Аналіз оплати праці в рослинництві

| Показники | 2004 р. | 2005 р. | 2006 р. | 2006 р. у % до 2004 р. |

| Середньорічна чисельність працівників, чол. | 23 | 28 | 25 | 109 |

| Витрати на оплату праці, тис. грн. | 42 | 44 | 45 | 107 |

За аналізований період оплата праці в рослинництві в СТОВ ім. «Гагаріна» зросла на 7% або на 3 тис. грн.. В той же час зросла середньорічна кількість працюючих в галузі на 9%. Все це на зміну оплати праці одного середньорічного працівника практично не вплинуло.

2.3.2 Аналіз матеріальних витрат

Матеріальн витрати — це витрати цінностей (матеріалів), використаних безпосередньо на виробництво продукції, включаючи ті, що пов'язані з:

· підготовкою та освоєнням випуску продукції;

· виконанням технологічного процесу з виробництва продукції, виконання робіт і надання послуг (сировина, насіння, паливо, енергія, добрива, засоби захисту рослин, пристрої та інші засоби і предмети праці, а також матеріали);

· проведенням поточного ремонту, технічного огляду і технічного обслуговування основних виробничих засобів, у тому числі взятих у тимчасове користування за угодами операційної оренди, за винятком їх реконструкції і модернізації;

· забезпеченням працівників спеціальним одягом і взуттям, захисними пристроями та спеціальним харчуванням у випадках, передбачених законодавством, коли ці суми можна віднести на відповідний об'єкт.

Як видно із таблиці 17 матеріальні витрати всього та на 1 га зросли, але не пропорційно тому що дещо зріс загальний розмір посівної площі. Збільшення витрат відбулось майже по всіх елементах витрат, окрім витрат на насіння та посадковий матеріал: всього на 3%, на 1 га – на 10%.

Найбільша зміна припала на оплату послуг і робіт, що виконані сторонніми організаціями та інш матеріальні витрати. Їх загальна зміна склала 250%, тобто 3,5 рази. Це пов’язано із тим, що певну частину сільськогосподарської техніки на підприємстві наймають для виконання робіт в найбільш напружені періоди, а за останні роки ціна на такі послуги значно зросла. Це саме можна сказати і про зростання витрат на електроенергію, але ще і збільшення енергозатратних установок. Водночас значне зростання ціна на нафтопродукти не спричинило значного росту по витратах на нафтопродукти. Це пояснюється тим, що на підприємстві не використовували власної техніки, а користувалися послугами найманої.

Таблиця 17

Аналіз матеріальних витрат в рослинництві СТОВ ім. «Гагаріна»

| Елементи витрат | 2004 р. | 2006 р. | Витрати всього 2006 р. у % до 2004 р. | Витрати на 1 га 2006 р. у % до 2004 р. | ||||

| Всього, тис. грн.. | Витрати на 1 га посіву, грн. | Структура, % | Всього, тис. грн.. | Витрати на 1 га посіву, грн. | Структура, % | |||

| Насіння та посадковий матеріал | 151 | 181 | 31 | 147 | 163,2 | 19 | 97 | 90 |

| Мінеральні добрива | 80 | 96 | 17 | 104 | 115,4 | 14 | 130 | 121 |

| Нафтопродукти | 166 | 199 | 34 | 186 | 206,4 | 24 | 112 | 104 |

| Електроенергія | 6 | 7 | 1 | 14 | 15,5 | 2 | 233 | 217 |

| Запасні частини, ремонтні та будівельні матеріали для ремонту | - | х | х | 35 | 38,8 | 5 | х | х |

| Оплата послуг і робіт, що виконані сторонніми організаціями та інші матеріальні витрати | 79 | 94 | 16 | 279 | 309,7 | 36 | 353 | 328 |

| Всього матеріальних витрат, які ввійшли в собівартість продукції | 482 | 577 | 100 | 765 | 849,1 | 100 | 159 | 147 |

Окремої розмови потребують витрати на мінеральні добрива. Як вже вище зазначалось незначний ріст цих витрат всього і на 1 га (30% і 21% відповідно), не відповідає вимогам ринку, оскільки за аналізований період ціни на оборотні засоби зросли в 2, а то більше разів. Тому такий незначний ріст цих показників не відповідає вимогам технології і в результаті таке значне зниження урожайност сільськогосподарських культур.

2.4 Основні резерви збільшення виробництва і зниження собівартості продукц рослинництва

Виробничий потенціал – це ті ресурси, які можна використовувати в виробничій діяльності. Ефективність використання цього потенціалу показує наскільки ефективно ним користуються на підприємстві. При такому аналізі можна побачити резерви підвищення ефективності галузі рослинництва в підприємстві.

Таблиця 18

Ефективність використання виробничого потенціалу підприємства

| Показники | Роки | 2006 р. у % до 2004 р. | ||

| 2004 р. | 2005 р. | 2006 р. | ||

| Вироблено на 100 га відповідних угідь, ц.: | ||||

| озима пшениця | 660,46 | 816,98 | 530,17 | 80 |

| гречка | 0,90 | х | 100,00 | 11100 |

| кукурудза на зерно | 318,82 | х | 159,44 | 50 |

| ячмінь | 916,92 | 1125,17 | 220,08 | 24 |

| горох | х | х | 282,12 | х |

| овес | 45,55 | 7,29 | 19,58 | 43 |

| інші зернові | 114,71 | х | х | х |

| Затрати праці на 1 ц., люд.-год.: | ||||

| озима пшениця | 0,06 | 0,04 | 0,06 | 93 |

| гречка | х | х | 0,20 | х |

| кукурудза на зерно | 0,16 | х | 0,06 | 40 |

| ячмінь | 0,04 | 0,07 | 0,09 | 208 |

| горох | х | х | 0,11 | х |

| овес | 0,22 | х | х | х |

| інші зернові | 0,09 | х | х | х |

| Вартість валової продукції рослинництва, тис. грн.: | 876,8 | 808,8 | 602 | 69 |

| на 1 га сільськогосподарських угідь | 0,78 | 0,72 | 0,54 | 69 |

| на 1 люд.-год. | 58,45 | 73,53 | 50,17 | 86 |

| на 1 грн. виробничих витрат | 1,37 | 0,95 | 0,63 | 46 |

| Рівень рентабельності виробництва продукц рослинництва, % | 25,49 | 10,75 | -32,99 | х |

За останні роки ефективність використання виробничого потенціалу галуз рослинництва суттєво знизилася. Рівень рентабельності знизився на 58 пунктів по підсумку діяльності в 2006 році становив -33%. Це свідчить про досить неефективне використання ресурсів.

Зниження ефективності відбулось по всіх показниках і культурах. Знизився виробіток на 100 га. ріллі, що викликане зниженням валового збору продукції. Як виняток, виробництво гречки. Збільшення відбулось в 100 раз. Це спричинене значним ростом валового збору культури.

Затрати праці на 1 ц. теж дещо скоротилися, що є позитивним моментом для деяких культур. Але це не можна сказати про ячмінь, оскільки затрати праці по цій культурі зросли в 2 рази.

На 30% знизилась вартість валової продукції взагалі і в розрахунку на 1 га сільськогосподарських угідь, на що вплинуло зниження валового збору продукції. На 14% знизилась вартість валової продукції в розрахунку на 1 люд.-год.. Це зниження відбулось при спільній дії цих двох факторів. Вартість валово продукції в розрахунку на 1 гривню виробничих витрат знизилась на 54%, що було викликане зниженням вартості валової продукції та одночасним ростом виробничих витрат. Ріст виробничих витрат в переважній більшості залежить від росту ціни на оборотні засоби.

Природних ресурсів для виробництва продукції рослинництва достатньо. Але розширити їх вже не можна, оскільки розораність сільськогосподарських угідь становить майже 90%. Основним джерелом підвищення ефективності виробництва продукції рослинництва повинно бути рівень урожайності сільськогосподарських культур, запровадження повторних посівів.

Таблиця 19

Економічна ефективність вирощування сільськогосподарських культур в підприємстві

| Показники | Сільськогосподарські культури | |||||||||||||

| озима пшениця | гречка | кукурудза на зерно | ячмінь | горох | овес | соя | ||||||||

| 2004 р. | 2006 р. | 2004 р. | 2006 р. | 2004 р. | 2006 р. | 2004 р. | 2006 р. | 2004 р. | 2006 р. | 2004 р. | 2006 р. | 2004 р. | 2006 р. | |

| Площа посіву, га | 200,00 | 300,00 | 3,00 | 130,00 | 138,00 | 68,00 | 420,00 | 216,00 | - | 135,00 | 25,00 | 14,00 | - | 38,00 |

| Валовий збір зерна (в перерахунку на сухе), ц | 5608,30 | 4510,95 | 7,65 | 850,85 | 2707,25 | 1356,60 | 7786,00 | 1872,55 | x | 2400,40 | 386,75 | 166,60 | x | 143,65 |

| Виробничі затрати всього, тис. грн. | 165,00 | 250,00 | 1,00 | 127,00 | 111,00 | 113,00 | 325,00 | 154,00 | - | 193,00 | 10,00 | 11,00 | - | 34,00 |

| Врожайність, ц/га | 32,99 | 17,69 | 3,00 | 7,70 | 23,08 | 23,47 | 21,81 | 10,20 | х | 20,92 | 18,20 | 14,00 | х | 4,45 |

| Виробничі затрати на 1 га., грн. | 825,00 | 833,33 | 333,33 | 976,92 | 804,35 | 1661,76 | 773,81 | 712,96 | х | 1429,63 | 400,00 | 785,71 | х | 894,74 |

| Затрати праці, тис. люд.-год.: | 4,00 | 3,00 | - | 2,00 | 5,00 | 1,00 | 4,00 | 2,00 | - | 3,00 | 1,00 | - | - | - |

| на 1 га посіву | 0,02 | 0,01 | х | 0,02 | 0,04 | 0,01 | 0,01 | 0,01 | х | 0,02 | 0,04 | х | х | х |

| на 1 ц | 0,00 | 0,00 | х | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | х | 0,00 | 0,00 | х | х | х |

| Собівартість 1 ц., грн. | 29,42 | 55,42 | 130,72 | 149,26 | 41,00 | 83,30 | 41,74 | 82,24 | х | 80,40 | 25,86 | 66,03 | х | 236,69 |

| Ціна 1 ц., грн. | 48,11 | 49,27 | х | 120,00 | 35,04 | 33,31 | 47,10 | 64,32 | 69,36 | 26,29 | 40,82 | 47,62 | х | 47,34 |

| Вартість продукції з 1 га, грн. | 1587,25 | 871,66 | х | 924,00 | 808,63 | 781,85 | 1027,14 | 656,03 | х | 549,85 | 742,86 | 666,67 | х | 210,53 |

| Чистий доход з 1 га, грн. | 762,25 | 38,33 | х | -52,92 | 4,28 | -879,91 | 253,33 | -56,93 | х | -879,78 | 342,86 | -119,05 | х | -684,21 |

| Рівень рентабельності, % | 92,39 | 4,60 | х | -5,42 | 0,53 | -52,95 | 32,74 | -7,98 | х | -61,54 | 85,71 | -15,15 | х | -76,47 |

Найбільшу ефективність вирощування мали в 2004 році такі культури, як озима пшениця (92%), овес (85%) та ячмінь (32%). В 2006 році ситуація досить змінилась значно знизилась. Майже всі культури стали збитковими. Найбільший збиток принесли горох (-61%) та кукурудза на зерно (-52%). Прибутковим виявилася лише озима пшениця, рівень рентабельності якої становив майже 5%.

За останні 3 роки економічна ефективність виробництва всіх сільськогосподарських культур знизилась. Вище вже зазначались всі варіанти і величини за рахунок чого це відбулось. Можна підвести тільки підсумок. При виробничих затратах на озиму пшеницю, ячмінь та інші деякі культури на рівні 700 – 800 грн. на досить високу врожайність і не слід було сподіватися, оскільки такий рівень витрат не спроможний забезпечити повний комплекс механізованих робіт, необхідну кількість мінеральних та органічних добрив при традиційній технології вирощування сільськогосподарських культур.

Тут є два виходи: один – раціонально збільшити виробничі витрати на 1 га., щоб вони могли забезпечити необхідну врожайність. Другий вихід – це впровадження інтенсивних технологій на інноваційних засадах, оскільки на їх основі можна з мінімальними вкладеннями на 1 га. отримати максимальний прибуток.

Ще один негативний момент – це дуже високий вплив на урожайність навколишнього середовища. Мінімізувати цей вплив може система зрошуваного господарства та прогресивні технології, сформовані під даний клімат.

Розділ 3. Оцінка стану та основні напрямки вдосконалення системи соціально-трудових відносин в галузі рослинництва

3.1 Аналіз стану організації оплати праці

Аналіз використання трудових ресурсів на підприємстві, рівень продуктивності праці необхідно розглядати в тісному зв'язку з оплатою праці. З ростом продуктивності праці створюються реальн передумови для підвищення рівня його оплати. При цьому кошти на оплату прац потрібно використовувати таким чином, щоб темпи росту продуктивності прац обганяли темпи росту його оплати. Тільки за таких умов створюються можливост для нарощування темпів розширеного відтворення.

У зв'язку з цим аналіз використання коштів на оплату праці на кожному підприємстві має велике значення. У процесі його варто здійснювати систематичний контроль за використанням фонду заробітної плати (оплати праці), виявляти можливост економії коштів за рахунок росту продуктивності праці і зниження трудомісткост продукції.

Фонд заробітно плати по діючій інструкції органів статистики містить у собі не тільки фонд оплати праці, що відноситься до поточних витрат підприємства, але і виплати за рахунок коштів соціального захисту і чистого прибутку, що залишається в розпорядженні підприємства.

Динамічний розвиток агропромислового сектору в період переходу до ринку значною мірою залежатиме від послідовності проведення реформування колгоспів, радгоспів і обґрунтування шляхів розвитку нових господарських формувань. При цьому економічні механізми, що забезпечують раціональне функціонування таких формувань, повинні враховувати діючі закони держави і системи оплати праці, які б стимулювали суворе дотримання технологічних вимог і строків виконання робіт, раціональне використання ресурсів виробництва, прагнення досягти високих кінцевих результатів.

Впродовж багатьох років функціонування колективних підприємств оплата праці в рослинництв удосконалювалась і на сьогодні склались певні її показники.

Оплату прац поділяють на 3 категорії: основну додаткову і преміювання. Разом з тим категорії пов’язані між собою. Чим вища основна оплата праці, тим більша додаткова, оскільки остання нараховується по відповідних відсотках. Дещо інакша система преміювання, яке встановлюється за визначеними показниками від суми економії витрат та встановлених розмірів за збереження техніки, збільшення строків служби техніки і навчання молодих кадрів. Преміювання за результати діяльності здійснюється у відсотковому розмірі за рішенням трудового колективу.

Таблиця 20

Рівень заробітно плати категорій працівників галузі рослинництва

| Види оплати праці | Механізатори | Інші категорії працівників | ||

| тис. грн.. | % | тис. грн.. | % | |

| Оплата по тарифу | 10,88 | 64 | 17,92 | 64 |

| Доплата за продукцію | 2,55 | 15 | 4,2 | 15 |

| Надбавки: | 0 | |||

| за кваліфікацію | 1,7 | 10 | 2,8 | 10 |

| за стаж роботи | 0,85 | 5 | 1,4 | 5 |

| Додаткова оплата праці | 0,68 | 4 | 1,12 | 4 |

| Преміювання | 0,34 | 2 | 0,56 | 2 |

| Всього оплати праці | 17 | 100 | 28 | 100 |

Як бачимо основним видом оплати праці в рослинництві є оплата по тарифу – 64%, потім іде доплата за продукція – 15%. Фонд оплати праці в рослинництві складає 17 тис. грн..

Розробка обґрунтування основних положень з оплати праці вимагають послідовного вивчення цілої низки питань:

· вибір найдоцільнішої системи основної оплати праці в господарстві;

· преміювання протягом року;

· кінцевий розрахунок по результатах роботи за рік.

Науков дослідження і практичний досвід доводять, що реформування колгоспів і радгоспів пов’язано з організацією та функціонуванням нових господарських формувань. Загальна кількість таких формувань зростає, що пояснюється зміненими розмірами та розширенням інфраструктури по обслуговуванню основного виробництва.

Водночас перехід до ринкових відносин ставить формування в умови, що характеризуються розширенням їх виробничої самостійності, з іншого - різким підвищенням відповідальності. Такі особливості в організації господарських формувань реформованих господарств вносять певні корективи щодо вибору відповідних систем оплати праці для їх освоєння.

3.2 Оцінка стану та методи визначення міри праці

Більшість сільськогосподарських робіт у рослинництві як відомо виконується за допомогою машин і механізмів. Зрозуміло що ефективність їх використання визначається, зокрема і рівнем нормування праці зайнятих на них виконавців. У свою чергу конкретна величина норм праці зумовлена рядом причин, або нормоутворюючих факторів. Урахування цих факторів на польових механізованих роботах здійснюється шляхом диференціації норм виробітку на одні й ті самі види польових робіт.

Нормоутворююч фактори за характером впливу на нормативи праці умовно поділяються на перемінні й постійні.

1. Перемінн фактори впливають безпосередньо на норми виробітку на механізованих роботах, але ступінь впливу цих факторів змінюється з року в рік За своєю техніко технологічною і біологічною однорідністю ці фактори утворюють декілька груп:

Технічна група факторів. До неї відносяться тяглові й енергетичні показники комбайнів та інших сільськогосподарських машин, конструктивні особливості цих машин, зокрема швидкість руху, ширина захвату, пропускна здатність, місткість бункерів, насіннєвих ящиків резервуарів трудомісткість обслуговування тощо. У міру оновлення машинно-тракторного парку параметри Машин також змінюються.

Технологічна група факторів. Визначається особливостями технології виробництва й агротехнічними вимогами. Серед них глибина обробітку ґрунту, норми висіву насіння і внесення добрив ширина міжрядь, способи виконання робіт та ін. Зміна технолог виробництва передбачає перегляд норм праці, що застосовуються.

Група факторів біологічного характеру. Вони зумовлені біологічними особливостями розвитку сільськогосподарських культур. У цьому відношенні нормативи праці залежать від урожайності культур, соломистості хлібів, їх полеглості, густоти рослин, забур'яненості полів, вологості ґрунтів тощо. Ці фактори найбільше змінюються з року в рік і потребують особливої уваги економічних служб.

2. Постійн фактори безпосередньо впливають на величину норм праці, однак самі вони відносно консервативні і практично не змінюються в часі.

До них відносять: довжину гону рельєф, висоту над рівнем моря, конфігурацію ділянок, наявність перешкод на полях у вигляді ліній електропередач, ярів, окремо стоячих дерев т.д., кам’янистість ґрунту. Залежно від зазначених факторів всі норми виробітку на польових механізованих роботах диференціюються на декілька груп. Крім того, нормативи залежать від механічного складу ґрунту через що норми праці на трудових операціях по обробітку ґрунту теж диференціюються на декілька груп. Кількісні параметри всіх зазначених постійних факторів ураховуються завдяки паспортизації полів та пасовищ.

3. Організаційн фактори включають у себе організацію матеріально-технічного постачання трудових процесів схеми руху агрегатів, рівень оснащеності й обслуговування робочих місць, узгодженість робіт у часі, ступінь дотримання дисципліни й оплати праці, добросовісність виконавців тощо.

Через неможливість об'єктивної кількісної оцінки перераховані фактори при розрахунку норм виробітку до уваги не беруться. Технічно обґрунтовані норми прац зорієнтовані на оптимальний їх рівень при даних умовах виробництва.

Наведені групи нормоутворюючих факторів по різному впливають на рівень норм виробітку, однак, у кінцевому рахунку, визначають робочу ширину захвату й припустиму швидкість руху агрегатів, а це, у свою чергу, впливає на тривалість роботи машини протягом зміни.

На механізованих польових та інших роботах норми праці можна встановлювати двояким способом: за допомогою раніше розроблених нормативів праці на окремі елементи трудових операцій і на основі визначення погодинної продуктивності агрегатів чи виконавців. Помноживши погодинну продуктивність на розрахункову кількість годин основного часу, визначають змінну норму виробітку

При розрахунку норм виробітку за нормативами необхідно передбачати конкретні умови (довжину гону, рельєф, конфігурацію поля і т. п.), що досягається паспортизацією останніх. У другому випадку проводяться хронографічні спостереження, розробляються на їх основі обґрунтовані нормативи на окремі елементи трудових операцій і в подальшому аналітичними розрахунками визначаються норми виробітку. Одночасно розраховують витрати палива, електроенергії, інших матеріалів на фізичну одиницю роботи

Існує кілька підходів до визначення норм виробітку на механізованих роботах, але сут аналітичних розрахунків вони не змінюють. Насамперед доцільно визначити раціональний баланс часу зміни, який має такий вигляд:

![]()

![]() – установлена

тривалість зміни;

– установлена

тривалість зміни;

![]() – норматив часу на

підготовче заключні роботи;

– норматив часу на

підготовче заключні роботи;

![]() – час основної роботи;

– час основної роботи;

![]() – час, витрачений на

поворот та заїзди;

– час, витрачений на

поворот та заїзди;

![]() – час на завантаження

посівних агрегатів, розвантаження бункерів комбайнів;

– час на завантаження

посівних агрегатів, розвантаження бункерів комбайнів;

![]() – час внутрішньозмінних

переїздів з ділянки на ділянку, включаючи агрегатування;

– час внутрішньозмінних

переїздів з ділянки на ділянку, включаючи агрегатування;

![]() – час

організаційно-технологічного обслуговування агрегату в загоні;

– час

організаційно-технологічного обслуговування агрегату в загоні;

![]() – норматив часу на

відпочинок виконавця;

– норматив часу на

відпочинок виконавця;

![]() – норматив часу на

особисті потреби.

– норматив часу на

особисті потреби.

Виходячи з наведеного, норму виробітку на механізованих польових роботах розраховують за формулою:

![]() , де

, де

![]() – норма виробітку за

зміну;

– норма виробітку за

зміну;

![]() де 0.1 – погодинна

продуктивність агрегату, га.;

де 0.1 – погодинна

продуктивність агрегату, га.;

![]() – робоча ширина захвату

агрегату, м;

– робоча ширина захвату

агрегату, м;

![]() – робоча швидкість руху

агрегату, км/год.

– робоча швидкість руху

агрегату, км/год.

У свою чергу, робочу ширину захвату агрегату визначають таким чином:

![]() , де

, де

![]() – конструктивна ширина

захвату, м;

– конструктивна ширина

захвату, м;

![]() – кількість робочих

машин в агрегаті;

– кількість робочих

машин в агрегаті;

![]() – коефіцієнт

використання конструктивної ширини захвату.

– коефіцієнт

використання конструктивної ширини захвату.

Конструктивна ширина захвату визначається суто технічними характеристиками сільськогосподарських машин. Коефіцієнт використання конструктивної ширини захвату залежить в основному від характеру виконуваної роботи. На посіві, збиральних роботах, міжрядному обробітку він близький або дорівнює 1,0; на роботах передпосівного обробітку ґрунту (боронування, культивація та ін.) через часткове перекриття оброблених полос – 0,95 – 0,97; на оранці внаслідок розбіжності між напрямом руху трактора і розміщенням корпусів плуга цей коефіцієнт дещо більше одиниці і становить 1,02 – 1,07.

Робоча швидкість руху агрегату визначається насамперед агротехнічними вимогами й тягловими можливостями трактора. Для агрегатів у розрізі окремих робіт і їх груп у збірниках типових норм праці рекомендовані допустимі швидкості руху тракторів. Фактичну швидкість руху агрегатів можна визначити за матеріалами спостережень за формулою

, де

, де

![]() – довжина гону, м;

– довжина гону, м;

![]() – число робочих

проходів;

– число робочих

проходів;

![]() – фактичний час

основної роботи, год.

– фактичний час

основної роботи, год.

Розрахунковий час основної роботи визначають аналітично за допомогою формули:

Нормативи на ![]() ,

, ![]() й

й ![]() у даному та в

нших випадках розробляються дослідницькими організаціями і наводяться у

довідниках.

у даному та в

нших випадках розробляються дослідницькими організаціями і наводяться у

довідниках.

Організаційно-технологічне

обслуговування передбачає обслуговування агрегату в загоні, очистку робочих

органів, перевірку якості роботи тощо. Норматив (![]() ) може встановлюватись, якщо

названі роботи виконуються щозмінно, або ж за матеріалами хронографічних

спостережень.

) може встановлюватись, якщо

названі роботи виконуються щозмінно, або ж за матеріалами хронографічних

спостережень.

Час допоміжних

робіт виражається у формулі через коефіцієнти (![]() ,

, ![]() ,

, ![]() ). На механізованих роботах сюди

відносять повороти, завантаження-розвантаження місткостей, холості переїзди та

ні. Коефіцієнти допоміжної роботи вказують на питому вагу часу на допоміжн

роботи в основному часі зміни.

). На механізованих роботах сюди

відносять повороти, завантаження-розвантаження місткостей, холості переїзди та

ні. Коефіцієнти допоміжної роботи вказують на питому вагу часу на допоміжн

роботи в основному часі зміни.

Кожен із наведених коефіцієнтів має свій порядок розрахунку. Так, коефіцієнт поворотів розраховується за формулою:

, де

, де

![]() – тривалість одного

повороту, хв, с;

– тривалість одного

повороту, хв, с;

3,6 – коефіцієнт відповідності одиниць виміру;

![]() – середня довжина

гонів, м.

– середня довжина

гонів, м.

Нормативи робіт по завантаженню (розвантаженню) місткостей сільськогосподарських машин розраховують за формулами:

a) на завантаження сівалок насінням, добривами:

b) на розвантаженні бункерів комбайнів

c) на заміну візка для збору соломи ,

, де

, де

![]() – врожайність культури,

ц з 1 га;

– врожайність культури,

ц з 1 га;

![]() – тривалість одн

операції, хв;

– тривалість одн

операції, хв;

![]() – погодинна

продуктивність агрегату;

– погодинна

продуктивність агрегату;

![]() – норма висіву насіння,

добрив, отрутохімікатів;

– норма висіву насіння,

добрив, отрутохімікатів;

![]() ,

, ![]() ,

, ![]() – місткість, відповідно

сівалок, бункерів, візків;

– місткість, відповідно

сівалок, бункерів, візків;

![]() – кількість сівалок в

агрегаті;

– кількість сівалок в

агрегаті;

![]() – об'ємна маса зерна,

добрив, соломи, отрутохімікатів тощо;

– об'ємна маса зерна,

добрив, соломи, отрутохімікатів тощо;

![]() – коефіцієнт

використання місткості.

– коефіцієнт

використання місткості.

Час на внутрізмінні переїзди розраховується за допомогою розрахункового коефіцієнта:

, де

, де

![]() – час переводу агрегату

в транспортне положення, год;

– час переводу агрегату

в транспортне положення, год;

![]() – відстань переїзду, км;

– відстань переїзду, км;

![]() – швидкість руху при

переїздах, км/год;

– швидкість руху при

переїздах, км/год;

![]() – середня площа ділянки,

що обробляється, га.

– середня площа ділянки,

що обробляється, га.

Внутрізмінн переїзди з ділянки на ділянку, що потребують переводу агрегату в транспортне положення, і відстань, що перевищує 0,6 км, нормуються й оплачуються окремо. Затрати часу на перевід тракторних агрегатів у транспортне положення залежать від складу агрегату і наводяться в довідниках із нормування.

Розробка норм праці, як типових, так і єдиних, здійснюється переважно експериментально-аналітичним способом. Типові норми, що наводяться в довідниках, порівнюються і в необхідних випадках уточнюються насамперед за матеріалами хронографічних спостережень. При проведенні таких спостережень об'єктивно визначаються умови виробництва і, зокрема, місце проведення досліджень, склад агрегату і виконавців, висвітлюються характер умов виконуваного виробничого завдання і прийнята організація трудових процесів, наводяться основні показники роботи тракторних агрегатів. Матеріали спостережень обробляються у встановленому порядку, і на їх основі розробляються необхідні трудові нормативи, час основної і допоміжної, підготовчо-заключної роботи тощо, а також оптимальні показники робочої ширини захвату, швидкості руху агрегату.

Одночасно з нормою

виробітку на механізованих роботах визначають обсяги витрат палива на фізичну

одиницю роботи. Для цього важливо мати дані про погодинні витрати палива за

різних режимів роботи двигуна. Дані про витрати палива на зупинках, переїздах,

поворотах і під робочим навантаженням двигуна наводяться в технічних

характеристиках тракторів. Виходячи з цього, витрату палива на одиницю роботи ![]() можна

визначити, враховуючи раціональне використання часу роботи машини, погодинн

витрати палива й технічно обґрунтовані норми виробітку:

можна

визначити, враховуючи раціональне використання часу роботи машини, погодинн

витрати палива й технічно обґрунтовані норми виробітку:

, де

, де

![]() ,

, ![]() ,

, ![]() ,

, ![]() – погодинні витрати

палива відповідно при роботі двигуна під робочим навантаженням, на поворотах,

переїздах, холостому ході, кг;

– погодинні витрати

палива відповідно при роботі двигуна під робочим навантаженням, на поворотах,

переїздах, холостому ході, кг;

![]() ,

, ![]() ,

, ![]() ,

, ![]() – розрахунковий час

відповідно основної роботи, поворотів, переїздів, зупинок, год.;

– розрахунковий час

відповідно основної роботи, поворотів, переїздів, зупинок, год.;

![]() – технічно обґрунтована

норма виробітку, га.

– технічно обґрунтована

норма виробітку, га.

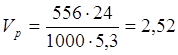

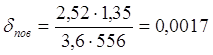

Наведемо приклад фотографії робочого дня на польових механізованих роботах.

Місце проведення: с. Медвин Богуславського району Київської області, ВСП «Агрофірма Медвин» ЗАТ «МАК».

Виконавець: Решетнік В. М. – механізатор І класу

стаж роботи – 28 років

освіта професійно-технічна

Характеристика технології виконання робіт:

трактор – ДТ-75М

плуг – ПН-5-35

рельєф – рівнинний

оранка глибока 25-30 см

вологість нормальна

конфігурація поля прямокутна.

Фактична швидкість руху:

(км/год)

(км/год)

Погодинна продуктивність агрегату:

![]() (га/год)

(га/год)

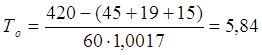

Коефіцієнт повороту розраховується так:

Тепер можна розрахувати час основної роботи:

(год)

(год)

Виходячи з цього, розрахуємо норму виробітку:

![]() (га)

(га)

Отже, за зміну виконавець повинен обробити 8,82 га.

3.3 Способи авансування та критерії диференціації авансу

Загальний розмір авансу, виданий протягом року, складається з двох частин: поточне авансування та преміювання протягом року.

Поточне авансування. Переважно в практичній діяльності реформованих підприємств використовується дві основні форми авансування - це погодинне та відрядне.

Розмір оплати при погодинному авансуванні встановлюється також на основі різних підходів (з врахуванням побажань колективу), а саме:

а) як добуток відповідної погодинної тарифної ставки на кількість відпрацьованих змін;

б) у розмір місячної ставки - як добуток відповідної погодинної ставки на кількість відпрацьованих змін у місяці.

Діапазон тарифних ставок при погодинному авансуванні незначний-2-3 розряди. Як правило, тарифн ставки встановлюють в межах 3- 5 розрядів, оскільки при різному рівн кваліфікації існує взаємозамінна, що тарифікуються за вищим розрядом.

Відрядне авансування проводиться за фактично виконаний обсяг робіт, виходячи з існуючих норм виробітку.

Незалежно від обраної форми головна вимога полягає в обґрунтуванні розміру самого авансу. Він не може бути менш ніж 50- 60 % загальної оплати і не повинен дорівнювати 100 %-му розміру оплати. При низькому рівні втрачається інтерес до своєчасного виконання робіт і дотримання технологічної дисципліни, при високому - виника нтерес до високого заробітку.

Тим часом - з огляду на зміни економічних умов - щойно наведені рекомендації поточного авансування вимагають певного уточнення.

Передусім це чітке і своєчасне нарахування оплати праці, доплат і премій. В противному раз той невисокий рівень оплати праці працівників сільського господарства приховано зменшується через зниження купівельної спроможності грошей.

Щодо поточного авансування, то за умов подальшого збільшення грошей і постійного зростання цін, особливо на товари повсякденного споживання, рекомендоване раніше між розміром поточного авансу і сумами, що залишились для кінцевого розрахунку за фактично одержану продукцію, повинне бути скориговане в бік максимально віддачі акордного фонду протягом року.

Подібно до того, як щомісячно нараховується надбавка за класність механізаторам (в % до фактичного заробітку), доцільно щомісячно нараховувати й інші види надбавок доплат. Це насамперед стосується надбавки за безперервний стаж роботи в даному господарстві, доплати за продукцію в межах прийнятого акордного коефіцієнта та н., що діючими рекомендаціями передбачалось виплачувати наприкінці року.

Поточне (щомісячне) нарахування надбавки за безперервний стаж роботи слід проводити в повному обсязі згідно з відсотком, що відповідає фактичному стажу роботи в даному господарстві. поточне нарахування доплати за продукцію, з огляду на можливі відхилення фактичної кількості від запланованих обсягів, рекомендується проводити з коефіцієнтом 0,7-1.

Так, якщо в рослинництві господарство планувало проводити доплату за продукцію в розмір 50% (акордний коефіцієнт при розрахунку розцінок-1,5), то при поточному авансуванні фактичний розмір оплати за тарифом може бути збільшений на 35-50%.

Наприкінці року здійснюють остаточне нарахування надбавок, доплат та їх корегування. У випадках переплати, що може мати місце при недоборі продукції порівняно з планом, зверх видані суми вважаються кредитом, що дістав підрозділ в розрахунок оплати під продукцію наступного року. Повернення такого кредиту передбачається також відшкодуванням підрозділом плати за користування кредитом (виходячи з середньо процентної ставки по господарству).

Характеризуючи обидві форми авансування, необхідно зазначити, що ставлення до них з боку науковців, практиків, керівних органів було різним у різні періоди розвитку сільського господарства. Так, на етапі впровадження підрядних форм організац праці перевага віддавалась погодинній формі авансування. З часом, зрізних причин (великих розмірі виробничих підрозділів, свідомості працюючих та їхнього ставлення до суспільного виробництва, недостатньої кваліфікації керівників середньої ланки, психологічної несумісності окремих членів колективу тощо) ця форма авансування не набула масового поширення, Більше того, частина господарств (колективів) повернулась до відрядної його форми.

Відрядне авансування. З огляду на те, що в більшості не реформованих господарств ставлення до суспільного виробництва є відчуженим, погодинний аванс не завжди давав очікувані результати. Знижувався змінний виробіток, не дотримувались терміни виконання робіт, порушувалась трудова дисципліна тощо. В таких випадках доводиться користуватись вже виправданою часом відрядною формою авансування, суть якої зрозуміла працівникам.

Особливістю сучасного етапу є швидкий плин інфляційних процесів і необхідність проведення своєчасної індексації. Останню в практичній діяльності господарств здійснюють двояко: в одних випадках існуючі тарифні ставки множать на рекомендован коефіцієнти індексації, одержуючи таким чином нові змінні тарифні ставки, в нших - виходячи з мінімальної місячної ставки, визначають розмір ставки першого розряду і через систему коефіцієнтів тарифної сітки - решту змінних тарифних ставок.

Наведемо приклад розрахунку фонду оплати праці в рослинництві по озимій пшениці.

Таблиця 21

Розрахунок фонду оплати праці в галузі рослинництва по озимій

пшениці (тис. грн.)

| Елементи затрат оплати праці | Тарифний фонд оплати праці | Доплата за продукцію | Стимулююча оплата за строки та якість робіт | Надбавки за кваліфікацію | Додаткова оплата | Премії | Всього |

| Оранка | 3,81 | 0,89 | 0,30 | 0,60 | 0,24 | 0,12 | 5,96 |

| Культивація | 0,76 | 0,18 | 0,06 | 0,12 | 0,05 | 0,02 | 1,19 |

| Боронування | 0,86 | 0,20 | 0,07 | 0,13 | 0,05 | 0,03 | 1,34 |

| Сівба | 1,24 | 0,29 | 0,10 | 0,19 | 0,08 | 0,04 | 1,94 |

| Догляд за посівами | 0,48 | 0,11 | 0,04 | 0,07 | 0,03 | 0,01 | 0,75 |

| Збір врожаю | 2,38 | 0,56 | 0,19 | 0,37 | 0,15 | 0,07 | 3,73 |

| Разом | 9,54 | 2,24 | 0,75 | 1,49 | 0,60 | 0,30 | 14,90 |

Як бачимо в рослинництві авансування відбувається на основі відрядного способу. Надбавки за продукцію встановлені на рівні 15%. Стимулююча оплата за строки та якість виконання робіт – на рівні 5%.

3.4 Остаточний розрахунок з членами трудових колективів в кінці періоду виробництва

У системах оплати праці, що використовують у сільському господарстві, важливе місце належить остаточному розрахунку з членами трудових колективів. Узагальнення практики господарювання в сільському господарстві країни доводить, що на роботах, пов’язаних з обслуговуванням обладнання, чергування тощо, з високим рівнем фіксовано оплати остаточний розрахунок з працівниками дещо спрощений. Зводиться він, як правило, до преміювання виконавців за наперед визначеним нормативом наприкінц року. Тим часом вже слід пам’ятати, що оплата за таких умов обмежена, оскільки вона робить систему стимулювання слабко пов’язаною з кінцевими результатами виробничої діяльності.

Гнучкішими в даному разі є акордно-преміальна та відрядно-преміальна система оплати праці. Останні більшою мірою ставлять в залежність розмір річного заробітку працівників від ступеня виконання виробничого завдання, зростання урожайност сільськогосподарських культур, якості продукції тощо. Основними видами оплати праці при цьому виступають доплата за продукцію та преміальні виплати за відповідні показники. Грошова оплата при використанні різних систем доповнюється натуральною оплатою. Згадані системи оплати праці є більш гнучкими такими, що забезпечують в основному потреби господарств на досягнутому рівн х розвитку.

Відомо, що сучасне сільськогосподарське виробництво перебуває у стані свого реформування. Розвиток процесу приватизації призводить до розпаювання власності господарств, створення акціонерних товариств, агрофірм, асоціацій, кооперативів тощо. В свою чергу це веде до змін в організаційних структурах управління і виклика необхідність у змінах щодо підходів до оплати праці в сільському господарстві. Внаслідок розпаювання власності та землі працівники реформованих колгоспів радгоспів стають співвласниками засобів виробництва, а це означає, що створюються передумови для їх участі в розподілі прибутку від виробничо діяльності. Таким чином, сума доплати за продукцію та премій при остаточному розрахунку в реформованих господарствах доповнюється часткою прибутку, виплаченого на дивіденди.

Звичайно, при упровадженні нових систем, які передбачають участь працівників у прибутку, слід зважати на низку проблем, що виникають при цьому.

По-перше, це те, що на розмір прибутку впливає багато факторів, контролювати які більшість працівників господарства не в змозі.