Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Облік доходів від реалізації готової продукції ПП "Газель і К"

Курсовая работа: Облік доходів від реалізації готової продукції ПП "Газель і К"

Зміст

Вступ

1. Теоретичні основи обліку доходів від реалізації готової продукції

1.1 Економічна суть обліку доходів від реалізації готової продукції

1.2 Критичний огляд законодавчої бази з обліку доходів від реалізац готової продукції

1.3 Огляд спеціальних літературних джерел щодо обліку доходів від реалізації готової продукції

2. Облік доходів від реалізації готової продукції

2.1 Документальне оформлення доходів від реалізації готової продукції

2.2 Аналітичний та синтетичний облік доходів від реалізації готово продукції

2.3 Відображення інформації про доходи від реалізації готової продукц у фінансовій звітності

3. Надання рекомендацій підприємству щодо удосконалення облік доходів від реалізації готової продукції

Список використаних джерел

В умовах становлення і розвитку ринково економіки в Україні зростає роль бухгалтерського обліку і економічного аналізу господарської діяльності підприємства всіх форм власності як складової частини системи економічної інформації і управління.

Джерелами інформації послужили дані річних звітів приватного підприємства "Газель і К" за 2007-2009 р., первинн облікові дані бухгалтерського обліку, фінансового і податкового обліку, законодавчі і нормативні акти.

Предметом бухгалтерського обліку є окрем сторони багатогранного процесу розширеного відтворення: господарські факти, явища і процеси (операції), що зумовлюють рух господарських засобів, коштів, а також джерел їх утворення. Предмет бухгалтерського обліку охоплює весь процес відтворення, тобто виробництво, розподіл, обіг та споживання.

Законодавчо закріплено, що управлінський (внутрішньогосподарчий) облік - це система обробки, що забезпечує керівну ланку компанії інформацією, необхідною для ухвалення рішень і ефективного управління.

Важливі вимоги до бухгалтерського обліку - його простота, чіткість, достовірність поточних і звітних даних, попередження всілякого роду спроб перекручування дійсності, усунення серйозних недоліків в організації бухгалтерського обліку і посилення його ролі в здійсненні контролю за

Основними чинниками, що зумовили необхідність виділення управлінського обліку з'явилися: концентрація капіталу, зовнішня і внутрішня конкуренція, інфляція, значне зростання масштабів виробничих витрат. В цих умовах традиційні методи бухгалтерського обліку перестали відповідати потребам управління. Виникнення управлінського звичайно пов'язують із зростанням корпорацій, виробничим нормуванням і зміною правових економічних відносин.

Сьогодні управлінський облік приватного підприємства "Газель і К" - це не тільки облік витрат підприємства, а, перш за все, добре організований аналітичний облік і не тільки витрат, а таких об'єктів як основні засоби, нематеріальні активи, запаси, грошові кошти, засоби в розрахунках, капітал, зобов'язання і т.п. Придбаваючи нове (більш вагоме) значення в сучасній економічній практиці суб’єктів господарювання, управлінський облік не просто реєструє, узагальнює і контролює факти господарського життя, він забезпечує управлінський персонал інформацією про різні аспекти діяльності підприємств, які відображаються в бухгалтерському обліку і роблять безпосередній вплив на якість управлінських рішень, ефективність системи управління.

1. Теоретичні основи облік доходів від реалізації готової продукції

1.1 Економічна суть облік доходів від реалізації готової продукції

Бухгалтерський облік на підприємствах України різних галузей і форм власності ґрунтується на єдиних засадах, встановлених Законом України „Про бухгалтерський облік та фінансову звітність в Україні", який визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності і здійснюється відповідно до Положень (стандартів) бухгалтерського обліку.

Принцип історичної (фактичної) собівартост це відображення у бухгалтерському обліку сировини, матеріалів, засобів праці, виробленої продукції за собівартістю їх придбання або виробництва, тобто за фактичними витратами. Цей принцип ґрунтується на грошовому вимірнику використання фінансових, матеріальних і трудових ресурсів суб'єктом господарювання у створенні нового продукту. Метою його є визначення ефективності господарювання, використання показника собівартості для обчислення ціни виробника, порівняння з цінами на товарному ринку. Принцип собівартост продукції (робіт, послуг) у бухгалтерському обліку в ринкових умовах є важливою передумовою для обґрунтування ринкової ціни, маркетингових досліджень ринку, якості та дизайну виробів тощо.

Процес виробництва завершується доведенням продукції до споживача. Реалізація продукції (Т - Г') - це кінцева стадія кругообігу коштів підприємства (Г - Т... В... Т' - Г'), яка є його важливим показником. Рух товарів і коштів створює основу економічних відносин між виробниками, постачальниками, посередниками і покупцями. Для підприємства-виробника реалізація продукції є свідченням, що вона за споживчими властивостями, якістю та асортиментом відповідає і потребам покупців, суспільному попиту.

На практиці можуть використовуватись два методи визначення моменту реалізації продукції:

а) продукцію відвантажено або відпущено споживачу (відбулася передача права власності), - метод нарахування;

б) одержано кошти на рахунок постачальника за реалізовану продукцію - касовий метод.

В обох випадках усі розрахунково-платіжн документи мають бути оформлені відповідно до чинного положення. Реалізація продукції завжди передбачає зміну форми вартості (Т - Г). Тому бартер, або прямий товарообмін (Т - Т), не можна вважати реалізацією продукції.

За бартерного обміну товарів не відбувається руху коштів, нема надходжень виручки від реалізації продукції, тобто не відбувається зміни форми вартості.

Однак в економіці України досить велика питома вага товарообмінних бартерних операцій.

Зростання бартерних операцій зумовлене кризовим станом платежів. Багато підприємств за браком коштів на рахунках змушені користуватися бартерними операціями. Згідно з діючим господарським законодавством, бартерні операції нині включаються у звітність з реалізац продукції підприємств, що певною мірою викривляє реальний стан справ.

Розмір виручки від реалізації продукції, за нших однакових умов, залежить від:

1) кількості, асортименту та якості продукції, що підлягає реалізації;

2) рівня реалізаційних цін.

Обсяг (кількість) реалізованої продукц прямо впливає на величину виручки, а сама кількість реалізованої продукц залежить від обсягу виробництва товарної продукції і зміни величини перехідних залишків нереалізованої продукції на початок і кінець року. Асортимент реалізованої продукції справляє двоякий вплив на величину виручки. Зростання в загальному обсязі реалізованої продукції питомої ваги асортименту з більш високою ціною збільшує величину виручки, і навпаки.

Прямий вплив на розмір виручки справляє й рівень відпускних цін. У свою чергу, на рівень цін впливають якість і споживч властивості, строки реалізації продукції, попит і пропонування на ринку.

На окремі види продукції, робіт і послуг держава встановлює фіксовані чи регульовані ціни. Тоді виручка від реалізац продукції залежить від рівня прейскурантних цін. За умов ринкової економіки снують вільні, фіксовані і регульовані ціни. Фіксовані ціни встановлюються адміністративно (державою), переважно на послуги першої необхідності і на товари, які монопольно виготовляються державою (газ, електроенергія та ін.). Регульовані ціни встановлюються регулюванням рівня рентабельності товарів першої необхідності, наприклад хлібобулочних виробів, продуктів дитячого харчування тощо. При цьому державою встановлюються індикативні ціни - мінімальний і максимальний рівні цін. У решті випадків користуються вільними цінами, тобто цінами, які склалися на ринку під впливом попиту і пропозицій за домовленістю сторін - постачальників і споживачів.

Установлюючи вільні ціни, за основу беруть собівартість і прибуток (планову рентабельність). Потім додають акцизний збір (для підакцизної продукції) і податок на додану вартість.

Розрахунок ціни продукції можна здійснити за такими формулами:

Ц1 = С + П

де Ц1 - ціна продукції (ціна виробника продукції); С - собівартість продукції; П - прибуток.

Ц2 = С + П + ПДВ,

де Ц2 - ціна продукції з податком на додану вартість; ПДВ - податок на додану вартість.

Ц3 = С + П + АЗ + ПДВ,

де - Ц3 ціна продукції з акцизним збором податком на додану вартість; A3 - акцизний збір.

Відтак повну роздрібну ціну продукції можна розрахувати за формулою:

Ц4 = С + П + A3 +ПДВ + ТН,

де Ц4 - роздрібна ціна продукції; ТН - торгова націнка.

Приклад 1.

Собівартість виробу "А" становить 6 грн. Планова рентабельність реалізації - 35%. Оптова ціна виробу "А" буде дорівнювати 8,10 грн. (6 + 6х0,35). Ціна виробу "А" з податком на додану вартість за ставки податку 20 % дорівнюватиме 9,72 грн. (8,10 + 8,10х0,2). Роздрібна ціна виробу "А" за торгово націнки 30 % дорівнюватиме 12,64 грн. (9,72 + 9,72 х 0,3).

Приклад 2.

Собівартість підакцизного виробу "Б" становить 6 грн. Прибуток - 1,5 грн. за планової рентабельност 25 % (6 х 0,25). Ставка акцизного збору - 2,5 грн. Тоді ціна підакцизного виробу "Б" дорівнюватиме 10 грн. (6 + 1,5 + 2,5). Ціна підакцизного виробу "Б" з податком на додану вартість дорівнюватиме, за ставки податку 20 %, 12 грн. (10 + 10 х 0,2). Роздрібна ціна підакцизного виробу "Б" з торговою націнкою 15 % дорівнюватиме 13,8 грн. (12 + 12 х 0,15).

Залежно від того, кому реалізується продукція, встановлюються відпускні та роздрібні ціни. Відвантаження продукц здійснюється посередникам оптом або партіями за відпускними цінами. Посередники реалізують цю продукцію роздрібним торговим організаціям за цінами, як включають збутові націнки. Безпосередньо споживачам роздрібні торгов організації продають товари за роздрібними цінами, тобто з торговою націнкою. Продаючи товари за фіксованими цінами, торгові організації отримують торгову знижку.

За умов ринкової економіки ціни стають найважливішим фактором регулювання процесу виробництва та споживання безпосередньо впливають на попит і пропонування. Планову виручку від реалізац продукції визначають методом прямого рахунку, множенням кількості реалізованих виробів на їхню реалізаційну ціну і додаванням отриманих сум за всією номенклатурою виробів. Виручку від реалізації кожної номенклатури виробів визначають за формулою:

В = РхЦ,

де В - виручка, Р- кількість реалізованих виробів, Ц - ціна реалізації кожного виробу. Обсяг реалізації можна розрахувати, виходячи з товарного випуску виробів у плановому періоді, додаючи залишки виробів на початок планового періоду і віднімаючи такі на кінець планового періоду. Плановий обсяг реалізації обраховують з формули:

Р = З1 + Т - З2

де Р - обсяг реалізації в плановому періоді; З1 - залишки кожного виду готових виробів на складі та відвантажених на початок планового періоду; Т - випуск товарної продукції в плановому періоді; 32 - залишки кожного виду виробів на складі на кінець планового періоду.

Реалізаційні ціни в плановому період визначають на основі цін базового періоду, які коригують на передбачувані зміни в плановому періоді, у тім числі з урахуванням попиту і пропонування.

Коли асортимент виробів надто великий, розрахунок плану реалізації можна здійснювати комбінованим методом. Виручку від реалізації основних видів продукції визначають методом прямого рахунку, а для підрахунку виручки від реалізації виробів іншого асортименту користуються укрупненим методом. Для розрахунку беруть товарний випуск за всією номенклатурою залишків виробів, додають до нього вартість залишків на початок планового періоду і віднімають очікувані залишки на кінець планового періоду за відпускними вільними цінами і за собівартістю.

Виручка від реалізації продукції, робіт послуг є основним джерелом відшкодування коштів на виробництво і реалізацію продукції, утворення доходів і формування фінансових ресурсів. За ринково економіки обсягу продажу і виручці приділяється особлива увага. Від величини виручки залежить не тільки внутрішньовиробниче відшкодування витрат формування прибутку, а й своєчасність і повнота податкових платежів, погашення банківських кредитів, які впливають на рівень виплачених відсотків, що в кінцевому рахунку позначається на фінансовому результаті діяльност підприємства.

Виручка від реалізації продукції- це сума коштів, які надійшли на рахунок підприємства за реалізовану продукцію. Вона основним джерелом грошових доходів і фінансових ресурсів підприємств. Виручка від реалізації продукції є фінансовою категорією, яка виражає грошові відносини між постачальниками і споживачами товару.

1.2 Критичний огляд законодавчої бази з облік доходів від реалізації готової продукції

В усьому світі ціни та їх зміни ринок розглядає як сигнали для визначення економічної поведінки суб’єктів на певний час. Наприклад, компанія радше вкладатиме кошти у виробництво того товару, роботи чи послуги, де рівень цін значно перевищує собівартість. Також досить поширеними є цінові війни, але кількість ринків, на яких вони точаться, постійно зменшується. Це відбувається оскільки сучасні ринки передусім ринками нецінової конкуренції (товари конкурують за рівнем якості і ступенем забезпечення потреб споживачів), хоча ціна залишається тим фактором, який також береться до уваги. Тому провідні країни світу намагаються забезпечити конкурентний розвиток з мінімальним втручанням у процеси ціноутворення та збуту. Теоретично конкуренція змушує виробників знижувати або підвищувати ціни, практично держава має значний вплив на формування цін та їх рівень.

Важливо пам’ятати, що у фактичних порівнянних цінах на річній, квартальній і місячній основі обчислюється ВВП України (детальніше див. Концепцію розвитку системи національних рахунків, що схвалена розпорядженням Кабінету Міністрів України від 25 липня 2002 р. 413-р).

В Україні держава поступово відмовляється від встановлення цін. Результат можна побачити вже зараз. Раніше держава встановлювала всі ціни, а тепер – лише ціни на ті товари, що нею виробляються в особі її органів та підприємств. Відповідно до ст. 116. Конституції України, Кабінет Міністрів України «забезпечує проведення… цінової… політики», та й Господарський кодекс України одним з основних засобів регулюючого впливу держави на діяльність суб’єктів господарювання визначає регулювання цін тарифів (ст. 12).

Надзвичайно важливу роль у вивченні питання цін і ціноутворення відіграє категорія оцінки та оціночної діяльності, які в даній статті не розглядаються. Відзначимо лише те, що незалежна оцінка – це не лише встановлення ціни експертом, а і його відповідальність за надану оцінку. Що до оціночної діяльності, то вона достатньо врегульована в чинному законодавстві.

Основні принципи встановлення і застосування цін і тарифів, а також організацію контролю за їх дотриманням на територ України визначає закон «Про ціни і ціноутворення». Крім того окремі елементи державного втручання в економіку через ціни визначають такі закони:

Про місцеве самоврядування в Україні;

Господарський кодекс України;

Про підприємства в Україні;

Про захист економічної конкуренції;

Про місцеве самоврядування в Україні;

Про Єдиний митний тариф;

Про оплату праці.

Тим не менше, складається враження, що в нашій країні відсутня єдина політика щодо цін і ціноутворення, навіть незважаючи на значну кількість законів, що їх регламентують. Це можна було б зрозуміти, якби ми мали чітку політику в напрямку забезпечення конкурентних умов розвитку, але або Антимонопольному комітету не вистачає «потужностей», або законодавча та виконавча гілки влади не надають цьому належної уваги. В результаті страждає і соціальна політика, яка має бути спрямована не лише на мінімізацію цін, а й на підвищення рівнів доходів населення. Стаття 10 Господарського кодексу України одним з основних напрямків економічної політики держави визначає цінову політику, політику, спрямовану на «регулювання державою відносин обміну між суб’єктами ринку з метою забезпечення еквівалентності в процесі реалізації національного продукту, дотримання необхідної паритетност цін між галузями та видами господарської діяльності, а також забезпечення стабільності оптових і роздрібних цін» та антимонопольно-конкурентну політику, спрямовану на «створення оптимального конкурентного середовища діяльност суб’єктів господарювання, забезпечення їх взаємодії на умовах недопущення проявів дискримінації одних суб’єктів іншими, насамперед у сфері монопольного ціноутворення». Держава здійснює контроль і нагляд за господарською діяльністю суб'єктів господарювання у сфері цін і ціноутворення – з питань додержання суб'єктами господарювання державних цін на продукцію і послуги (ст. 19).

Господарський кодекс України встановлює, що державне регулювання цін здійснюється шляхом встановлення:

фіксованих державних і комунальних цін;

граничних рівнів цін;

граничних рівнів торговельних надбавок постачальницьких винагород;

граничних нормативів рентабельності;

шляхом запровадження обов'язкового декларування зміни цін.

Стаття 23 Закону України „Про підприємства в Україні” встановлює, що «підприємство реалізує свою продукцію, майно за цінами і тарифами, що встановлюються самостійно або на договірній основі», крім передбачених законодавством випадків, коли встановлюються державні ціни й тарифи. В розрахунках із зарубіжними партнерами застосовуються контрактні ціни, що формуються відповідно до умов і цін світового ринку. Стаття 44 Господарського кодексу України одним з принципів підприємницької діяльност визначає принцип самостійного встановлення цін на продукцію та послуги відповідно до закону. На продукцію підприємств, які займають монопольне становище на ринку товарів, допускається державне регулювання цін відповідно до Закону України "Про ціни і ціноутворення".

Відповідно до Положення (стандарту) бухгалтерського обліку 9 «Запаси» готовою вважається продукція, яка виготовлена на підприємстві, призначена для продажу і відповідає технічним і якісним характеристикам, які передбачені договором або іншим нормативно-правовим актом.

Випущена з виробництва готова продукція здається на склад за накладними. В бухгалтерії на підставі накладних ведеться накопичувальна відомість випуску готової продукції, у якій випущена продукція групується за видами і сортами (номенклатурними номерами) і відображається за двома оцінками - за обліковою вартістю (плановою собівартістю або за відпускними цінами без ПДВ) і фактичною собівартістю. Такий порядок оцінки зумовлений тим, що фактичну собівартість готової продукції, випущеної протягом місяця з виробництва, визначають тільки наприкінці місяця після відображення всіх прямих затрат і розподілу непрямих витрат та складання звітно калькуляції.

Дані відомості випуску готової продукц підставою для ЇЇ оприбуткування.

Синтетичний облік наявності і руху готово продукції за фактичною собівартістю ведеться на активному рахунку 26 «Готова продукція». Оприбуткування випущеної з виробництва продукції відображається по дебету рахунка 26 «Готова продукція» і кредиту рахунка 23 «Виробництво».

Виконані і здані за актами замовникам роботи списуються з кредита рахунка 23 «Виробництво» на дебет рахунка 903 «Собівартість реалізованих робіт і послуг».

Підприємства реалізують свою продукцію покупцям на підставі укладених договорів (угод). Відпуск готової продукц покупцям оформляється накладною на відпуск товарно-матеріальних цінностей (ф. М-20), яка є підставою для списання готової продукції підприємством-виробником. що здійснило її відпуск, для оприбуткування її підприємством-одержувачем та для дозволу на вивезення її з території підприємства-постачальника.

У накладній зазначаються назва, номенклатурний номер, одиниця виміру, кількість, ціна кожного виду і сорту продукції, що відпускається. За потреби (при значній кількості назв, видів готової продукції, що відпускається) накладна за формою № 20 складається як обов'язковий додаток до товарно-транспортної накладної (ф. № І-ТН або № І-ТР спирт). Якщо дані про готову продукцію, яка відпускається і вивозиться автотранспортом на сторону, вміщуються у товарно-транспортній накладній, то накладна за формою М-20 не складається.

Згідно із Законом України «Про податок на додану вартість» постачальник (продавець) повинен надати підприємству-покупцю податкову накладну, форма І порядок заповнення якої затверджені наказом ДПА України. В податковій накладній, крім інших реквізитів, вказуються ціна, ставка сума ПДВ, загальна сума, що підлягає сплаті постачальнику. У разі звільнення від оподаткування готової продукції згідно зі ст. 5 Закону в податковій накладній зазначається «Звільнено від ПДВ» з посиланням на відповідний пункт ст. 5 Закону. Податкова накладна виписується в двох примірниках, оригінал яко надається покупцеві (одержувачу готової продукції), а копія зберігається у підприємства (продавця) як звітний і розрахунковий податковий документ.

Податкова накладна надає право покупцю, зареєстрованому як платник ПДВ, на включення до податкового кредиту (з віднесенням на дебет рахунка 641 «Розрахунки за податками») витрат по сплат ПДВ постачальнику (продавцю) при придбанні матеріальних цінностей (робіт, послуг). Якщо покупець не є платником податку, то податкова накладна йому не надається.

Для проведення розрахунків з покупцем постачальник виписує рахунок-фактуру та інші розрахунково-платіжні документи, що підтверджують факт передачі (відпуску) матеріальних цінностей і їх оплату з зазначенням суми ПДВ.

Постачальник може включити до рахунка-фактури покупця, крім вартості відвантаженої продукції, вартість тари, відвантаженої з продукцією (якщо вона не включена у відпускну вартість продукції і оплачується понад її відпускну вартість), а також транспортн витрати.

Аналітичний облік відвантаження реалізації продукції, а також розрахунків з покупцями і замовниками підприємства ведуть у відомості № 16 відвантаження, відпуску і реалізац продукції. Записи в цій відомості (як і в журналі - ордері № 6) здійснюють в лінійному (позиційному) порядку, що дає можливість бачити, за яким розрахунковим документом, яка сума підлягає до сплати покупцем (замовником), а також робиться відмітка про оплату. При спрощеній формі облік відвантаження і реалізац продукції ведуть у відомості ф. № В-6.

Законодавством для обліку реалізац встановлено метод нарахування.

При методі нарахування датою реалізац вважається дата передачі права власності на продукцію (роботи, послуги) згідно з базисними умовами поставки, визначеними сторонами, незалежно від строку здійснення платежів. У цьому разі датою реалізації вважається дата відвантаження готової продукції покупцям (а для робіт, послуг – дата оформлення документів, які засвідчують їх виконання).

Відповідно до національного Плану рахунків на відпускну вартість відвантаженої (реалізованої) покупцям готової продукції в бухгалтерському обліку підприємства робиться запис по дебету рахунка 36 «Розрахунки з покупцями і замовниками» і кредиту рахунка 701 «Доход від реалізац готової продукції».

Одночасно робиться запис на списання виробничої собівартості реалізованої продукції:

Д-т рах. 901 «Собівартість реалізовано готової продукції»

К-т рах. 26 «Готова продукція».

Сума податкового зобов'язання по ПДВ, визначена за встановленою ставкою до суми доходу від реалізації готово продукції, відображається записом по дебету рахунка 701 «Доход від реалізац готової продукції» в кореспонденції з кредитом рахунка

641 «Розрахунки за податками».

Якщо на рахунок підприємства надходять кошти від покупців у порядку попередньої оплати за продукцію, що підляга відвантаженню, то в бухгалтерському обліку роблять запис:

Д-т рах. ЗІ «Рахунки в банках»

К-т рах. 36 «Розрахунки з покупцями замовниками».

Одночасно одержана плата зараховується в доход від реалізації звітного періоду записом:

Д-т рах. 36 «Розрахунки з покупцями замовниками»

К-т рах. 701 «Доход від реалізації готово продукції».

При реалізації продукції в порядку попередньої оплати у підприємства виникає зобов'язання перед бюджетом по сплат ПДВ, сума якого обчислюється за встановленою ставкою до суми доходу від реалізації і в бухгалтерському обліку відображається записом:

Д-т рах. 643 «Податкові зобов'язання»

К-т рах. 641 «Розрахунки за податками».

Відвантажена (реалізована) покупцям попередньо оплачена готова продукція за виробничою собівартістю списується з балансу записом:

Д-т рах. 901 «Собівартість реалізовано готової продукції»

К-т рах. 26 «Готова продукція».

Після відвантаження покупцям попередньо оплаченої готової продукції на суму податкового зобов'язання роблять запис:

Д-т рах. 701 «Доход від реалізації готово продукції»

К-т рах. 643 «Податкові зобов'язання».

Витрати, пов'язані з реалізацією готово продукції, які здійснюються за рахунок підприємства-постачальника, відображають на рахунку 9^3 «Витрати на збут». До складу витрат на збут належать:

- витрати на тару й упаковку на складах готової продукції, якщо вони не передбачені технологічним процесом виробництва не входять до виробничої собівартості продукції. Витрати на тару належать до складу витрат на збут у тому разі, якщо затарення й упаковка здійснюється після здачі на склад;

- витрати на відшкодування складських, навантажувально-розвантажувальних, перевалочних, страхових витрат постачальника, які не включаються до ціни продукції згідно з умовами поставки, передбаченими угодою сторін;

- витрати на оплату послуг транспортно-експедиційних, страхових і посередницьких організацій (включаючи комісійну винагороду);

- витрати на оплату експортного (вивізного) мита і митних зборів;

- витрати на проведення реклами передпродажну підготовку товарів (поширення цілеспрямованої інформації про переваги конкретної продукції, створення популярності і попиту на цю продукцію для оперативнішого просунення її на ринку) та ін.

У міру здійснення зазначених витрат у бухгалтерському обліку роблять запис по дебету рахунка 93 «Витрати на збут» у кореспонденції з кредитом рахунків:

20 «Виробничі запаси» (на вартість тари тарних матеріалів, використаних для упаковки і затарення готової продукції);

23 «Виробництво», 63 «Розрахунки з постачальниками і підрядчиками», 685 «Розрахунки з іншими кредиторами» (на вартість послуг власного автотранспорту та сторонніх організацій при перевезенні відвантаженої продукції, навантажувально-розвантажувальні та інш роботи);

66 «Розрахунки з оплати праці», 65 «Розрахунки за страхуванням» (на суму заробітної плати, нарахованої працівникам за роботи по упаковці, затаренню та відвантаженню готової продукції покупцям; нараховані збори на соціальне та пенсійне страхування) та ін.

Наприкінці звітного періоду витрати, відображені на дебеті рахунка 93 -«Витрати на збут», списуються з кредиту цього рахунка на дебет рахунка 79 «Фінансові результати», субрахунок 791 «Результат основної діяльності». Отже, на кредиті рахунка 70 «Доходи від реалізації» (субрахунки 701 «Доход від реалізації готової продукції», 703 «Доход від реалізації робіт і послуг») відображають суму доходів, одержаних підприємством від реалізації готової продукції, виконаних робіт і послуг, а на дебет нараховану суму ПДВ, що підлягає перерахуванню до бюджету. Шляхом порівняння кредитового і дебетового оборотів рахунка 70 «Доходи від реалізації» підприємство визначає чистий доход від реалізації продукції (робіт, послуг), який списується на фінансові результати проводкою:

Д-т рах. 70 «Доходи від реалізації» (відповідний субрахунок)

К-т рах. 79 «Фінансові результати», субрахунок 791 «Результат основної діяльності».

Наприкінці звітного періоду на дебет рахунка 79 «Фінансові результати», субрахунок 791 «Результат основно діяльності» списують:

— собівартість реалізованої продукції, робіт послуг (з кредиту рахунка 90 «Собівартість реалізації» (відповідний субрахунок);

витрати, пов'язані з реалізацією (з кредита рахунка 93 «Витрати на збут»);

адміністративні витрати (з кредита рахунка 92 «Адміністративні витрати»);

інші витрати операційної діяльності (з кредита рахунка 94 «Інші витрати операційної діяльності»), а також суму податку на прибуток від основної діяльності, нараховану за даними бухгалтерського обліку (з кредита рахунка 98 «Податки на прибуток»).

За даними рахунка 79 «Фінансові результати» визначають фінансовий результат (прибуток, збиток) від основної діяльності, який відображають записами:

а) на суму одержаного прибутку:

Д-т рах. 79 «Фінансові результати»

К-т рах. 441 «Прибуток нерозподілений»;

б) на суму збитку:

Д-т рах. 442 «Непокриті збитки»

К-т рах. 79 «Фінансові результати».

Дані рахунка 79 «Фінансові результати» використовують для складання Звіту про фінансові результати.

1.3 Огляд спеціальних літературних джерел щодо облік доходів від реалізації готової продукції

Закон України “Про бухгалтерський облік фінансову звітність в Україні” від 17 липня 1999 року вимагає внесення істотних змін до системи бухгалтерського обліку та фінансової звітності підприємств, організацій і установ. Ці зміни стосуються в першу чергу оцінки активів пасивів, відображення в обліку доходів і витрат та форм і змісту фінансово звітності.

Впровадження в Україні з 2000 року національних положень (стандартів) бухгалтерського обліку (ПСБО), розроблених на основі міжнародних стандартів, передбачає збереження методологічних підходів рішень, які виправдали себе в практиці ведення бухгалтерського обліку на підприємствах і в організаціях України, та не суперечать новим нормативним документам з реформування бухгалтерського обліку.

Принципи та правила ведення бухгалтерського (фінансового) обліку в світовій практиці регулюються національними положеннями (стандартами), які розробляють професіональні організації бухгалтерів, затверджуються національним законодавством. При цьому спираються на концептуальну основу складання та подання фінансових звітів, яка розроблена Комітетом з міжнародних стандартів бухгалтерського обліку.

За Законом України “Про бухгалтерський облік і фінансову звітність в Україні” пріоритетною є оцінка активів за їх сторичною (фактичною) собівартістю, яка визначається на основі витрат на їх виробництво або придбання.

Основи нової системи бухгалтерського обліку закладені в Законі України ”Про бухгалтерський облік і фінансову звітність в Україні” та конкретизовані в національних положеннях (стандартах) бухгалтерського обліку. Методологічні засади застосування нового Плану рахунків бухгалтерського обліку та обліку окремих господарських операцій викладені у відповідних положеннях (стандартах) бухгалтерського обліку.

Законом України “Про бухгалтерський облік фінансову звітність в Україні” підприємствам надано право самостійно визначати облікову політику та розробляти систему і форми внутрішньогосподарського (управлінського) обліку, звітності і контролю господарських операцій (ст. 8, п. 5). Отже, держава встановила правила й процедури обробки економічної інформац та складання фінансової звітності тільки для зовнішніх користувачів.

Згідно із Законом відповідальність за організацію бухгалтерського обліку несе власник (власники) або уповноважений орган (посадова особа), який здійснює керівництво підприємством відповідно до законодавства та установчих документів (ст. 3). Керівник підприємства зобов’язаний створити необхідні умови для правильного ведення бухгалтерського обліку (ст. 6).

Новий План рахунків разом з Інструкцією про його застосування встановлюють загальний концептуальний підхід до побудови системи бухгалтерського обліку на основі міжнародних стандартів.

Національні положення (стандарти) бухгалтерського обліку, новий План рахунків і Інструкція про його застосування спрямовані на організацію фінансового обліку та фінансової звітності. Управлінський облік підприємства мають розробляти самостійно та застосовувати з врахуванням конкретних умов діяльності підприємства з метою одержання необхідної обліково-економічної інформації для прийняття оптимальних управлінських рішень.

Фінансова звітність розрахована на потреби користувачів в умовах ринкової економіки. Показники фінансової звітності мають деталізуватись, розкриватись та контролюватись підсистемою управлінського обліку та внутрішнього контролю.

Програма реформування бухгалтерського обліку в Україні передбачає збереження стабільності бухгалтерського обліку створення умов для еволюційного його розвитку без руйнування накопиченого досвіду його ведення в народному господарстві. В 2000 році сталися принципов зміни в організації і веденні бухгалтерського обліку в Україні, які випливають з вимог міжнародних стандартів. Здійснено перехід підприємств і організацій на нову методологію бухгалтерського обліку господарських операцій, доходів, витрат фінансових результатів та на нову систему бухгалтерського обліку. Цей перехід вимагає від бухгалтерських служб підприємств і організацій ґрунтовно самостійної професійної перепідготовки бухгалтерів та пристосування бухгалтерських регістрів до вимог нової системи бухгалтерського обліку.

Успішне застосування в практиці роботи підприємств, організацій та установ України національних положень (стандартів) бухгалтерського обліку, нового Плану рахунків та Інструкції про його застосування може бути здійснене тільки на основі докорінної перебудови старо системи бухгалтерського обліку. А це потребує відповідної перепідготовки бухгалтерських служб підприємств. Без належної перепідготовки бухгалтерів перехід на нову систему бухгалтерського обліку приведе до серйозних помилок у здійсненні облікових записів, до недостатньої точності та об’єктивност фінансової звітності.

Перехід в 2000 році народного господарства України на нову систему бухгалтерського обліку за національними положеннями (стандартами) бухгалтерського обліку, які розроблені на основі міжнародних стандартів, та на новий План рахунків бухгалтерського обліку пов’язаний з необхідністю вирішення ряду проблем нової методології бухгалтерського обліку.

У зв’язку з тим, що Інструкція про застосування Плану рахунків бухгалтерського обліку написана вельми лаконічно, в ній залишились невирішеними або неконкретизованими важливі питання методології бухгалтерського обліку, практичні працівники бухгалтерської служби України, викладачі вищих та середніх навчальних закладів поставлені перед необхідністю самостійно вирішувати ці питання. Очевидно, що такий підхід не сприятиме реформуванню бухгалтерського обліку в Україні, успішному застосуванню підприємствами і організаціями нової системи бухгалтерського обліку, забезпеченню ведення бухгалтерського обліку на належному рівні.

На погляд автора, одним із основних, найскладніших та проблемних питань методології нової системи бухгалтерського обліку є правильне та раціональне відображення в бухгалтерському обліку первісної вартості (фактичної собівартості) виробничих запасів і товарів, визначення та відображення в синтетичному й аналітичному обліку фактично собівартості матеріалів та комплектуючих виробів, витрачених на виробництво продукції (робіт, послуг), а також собівартості реалізованих готової продукц (робіт, послуг) на виробничих підприємствах і товарів у торгівлі.

Складність ведення бухгалтерського обліку за новим Планом рахунків пов’язана зі схематичним викладом та суперечливістю деяких основних положень нових нормативних документів з бухгалтерського обліку. Нова система бухгалтерського обліку може бути успішно застосована тільки при умові використання й удосконалення тих елементів (способів) методу бухгалтерського обліку, що виправдали себе в практиці бухгалтерської роботи. В результаті мають бути створені належні умови для успішного і раціонального виконання системою бухгалтерського обліку інформаційної, контрольної та аналітичної її функцій. Без цього практично неможливо успішно керувати в сучасних умовах господарсько-фінансовою діяльністю підприємств.

Таким чином, в новій систем бухгалтерського обліку доцільно застосовувати відпрацьовані способи обліку окремих господарських операцій, які виправдали себе в практиці бухгалтерсько роботи, але не суперечать національним положенням (стандартам) бухгалтерського обліку та положенням Інструкції про застосування Плану рахунків бухгалтерського обліку або з внесенням до них відповідних змін.

Інструкцією про застосування плану рахунків бухгалтерського обліку встановлені призначення та порядок ведення окремих бухгалтерських рахунків способом подвійного запису на рахунках господарських операцій (крім банків і бюджетних установ) незалежно від форм власност підприємств, організаційно-правових форм і видів діяльності (в тому числі у виділених на окремий баланс філіях, відділеннях та інших відособлених підрозділах юридичних осіб).

В Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій (далі – Інструкція) економічний зміст бухгалтерських рахунків і порядок їх застосування викладені вельми лаконічно. Тому навіть достатньо теоретично підготовлені бухгалтери будуть мати певн труднощі при використанні Плану рахунків та Інструкції про його застосування в практичній роботі з організації та ведення бухгалтерського обліку по-новому.

До видання методичних рекомендацій щодо застосування Плану рахунків бухгалтерського обліку в окремих галузях народного господарства України доцільно застосовувати видані раніше Типові положення з бухгалтерського обліку та методологію бухгалтерського обліку окремих господарських операцій в частині, що не суперечить національним положенням (стандартам) бухгалтерського обліку та Інструкції про застосування нового Плану рахунків.

Рекомендації автора щодо застосування нового Плану рахунків бухгалтерського обліку та Інструкції про його застосування сприятимуть кращому розумінню та використанню цих найважливіших нормативних документів з бухгалтерського обліку на підприємствах та в організаціях.

В посібнику значна увага приділяється особливостям використання Плану рахунків бухгалтерського обліку на підприємствах оптової та роздрібної торгівлі.

План рахунків бухгалтерського обліку – це перелік бухгалтерських рахунків і схем реєстрації та групування на рахунках фактів господарсько-фінансової діяльності (господарських операцій) способом подвійного їх запису.

У Плані рахунків за десятковою системою вказані коди кожного рахунку та найменування синтетичного рахунку першого порядку. Коди субрахунків (синтетичних рахунків другого порядку), на відміну від старого Плану рахунків, – тризначні. Першою цифрою коду субрахунку є клас рахунків, другою – номер синтетичного рахунку в даному класі рахунків, а третьою – порядковий номер субрахунку до даного рахунку першого порядку. Вказаний порядок кодування субрахунків сприятиме спрощенню записів у синтетичному та аналітичному обліку й автоматизації накопичення даних аналітичного обліку при застосуванні в ньому персональних комп’ютерів.

При контируванні первинних бухгалтерських документів на здійснені господарські операції, тобто при записі на них кореспонденції рахунків (бухгалтерських проводок, котировок), вказується щонайменше код синтетичного рахунку. Якщо при контируванні документів необхідно та можливо визначити субрахунок, у котировці вказується тризначний код субрахунку. Що стосується аналітичного обліку доходів, витрат та фінансових результатів господарсько-фінансової діяльності підприємства тощо, то з метою спрощення записів в аналітичному обліку доцільно після коду синтетичного рахунку або субрахунку вказувати в котировці на первинному документі через дефіс і порядковий номер аналітичного рахунку (статті), наприклад, 701-1, 901-1, 791-2.

В робочому плані рахунків, який застосовується на даному підприємстві в залежності від специфіки його діяльності, субрахунки використовуються з врахуванням потреб управління, контролю, аналізу та звітності, а також можуть доповнюватись введенням нових субрахунків, але із збереженням кодів субрахунків за Планом рахунків.

Інструкцією встановлено, що кореспонденцію рахунків та порядок ведення аналітичного обліку, які не наведені в Інструкції, підприємство встановлює самостійно, виходячи з норм Інструкції про застосування Плану рахунків бухгалтерського обліку, положень (стандартів) бухгалтерського обліку та інших нормативно-правових актів з бухгалтерського обліку та з управлінських потреб.

Засади організації і ведення управлінського обліку для забезпечення реєстрації та накопичення необхідної для ефективного управління підприємством інформації про обсяги господарської діяльності за видами, визначення фінансових результатів та рентабельності підприємство встановлює самостійно. Але безперечною є необхідність раціонального поєднання облікових записів фінансового та управлінського обліку, їх узгодженості з метою уникнення дублювання облікових записів, передусім в аналітичному обліку.

Інструкція про застосування Плану рахунків спрямована на забезпечення єдності відображення в бухгалтерському обліку та фінансовій звітності однорідних за змістом господарських операцій на відповідних бухгалтерських рахунках та субрахунках.

Записи на бухгалтерських рахунках ускладнюються наявністю в бухгалтерському обліку елементів податкового обліку. Після прийняття Закону України “Про оподаткування прибутку підприємств” від 22.05.97р. виникла розбіжність у часі відображення в бухгалтерському обліку валових доходів і валових витрат. Якщо в бухгалтерському обліку доходи й витрати відображаються за моментом нарахування, то в податковому обліку – за подією, що відбулася раніше. Вказана розбіжність суттєво впливає на відображення в бухгалтерському обліку податку на додану вартість.

Рахунки класів 0–7 є обов’язковими для всіх підприємств. Рахунки класу 9 “Витрати діяльності” застосовуються підприємствами, крім суб’єктів малого підприємництва, а також організацій, діяльність яких не спрямована на ведення комерційної діяльності.

Інструкція про застосування Плану рахунків конкретно не встановлює, коли повинні списуватись на рахунок 79 “Фінансов результати” доходи та витрати підприємства, що накопичуються на відповідних рахунках протягом року, – щомісячно чи в кінці року. Автор вважає доцільним рекомендує для спрощення записів у синтетичному та аналітичному обліку, а також складання Звіту про фінансові результати списувати накопичені на рахунках доходи і витрати підприємства на рахунок 79 “Фінансові результати” один раз у кінці року відповідними заключними записами на закриття цих рахунків. Тим більше, що за нормами Інструкції нарахований податок з прибутку доцільно списувати на зменшення отриманого прибутку, а рахунок 79 “Фінансові результати закривати списанням сальдо на рахунок 44 “Нерозподілені прибутки (непокрит збитки)” тільки заключними записами в кінці року. При цьому необхідно врахувати, що протягом року валовий та чистий прибуток, а також збитки можуть бути об’єктивно визначені за кожний звітний період тільки в Звіті про фінансов результати.

Підприємства малого підприємництва та організації, які ведуть некомерційну діяльність, за власним рішенням відкривають рахунки класу 8 “Витрати за елементами”. Вони можуть вести бухгалтерський облік витрат з використанням тільки рахунків класу 8 “Витрати за елементами” або також рахунків класу 9 “Витрати діяльності”.

Пояснення щодо застосування окремих бухгалтерських рахунків даються тільки в тому разі, коли, на думку автора, вони необхідні. Бухгалтерські рахунки застосовуються в обліку, включаючи кореспонденцію рахунків, згідно з Інструкцією про застосування Плану рахунків.

Положення (стандарти) бухгалтерського обліку П(С)БО—це нормативно-правові акти, що регулюють ведення обліку окремих його об'єктів, зокрема: основних засобів, запасів, нематеріальних активів, витрат, доходів, зобов'язань, дебіторської заборгованості, фінансових нвестицій, формування фінансової звітності тощо. В Національних П(С)БО дотримано вимог міжнародних стандартів з урахуванням економічних, правових, податкових особливостей та традицій нашої держави.

Наказами міністерств та центральних органів виконавчої влади затверджені методичні матеріали з обліку витрат з урахуванням особливостей різних галузей економіки, а також реєстри бухгалтерського обліку в аграрному секторі. Міністерством праці разом з Мінфіном переглянут Кваліфікаційні вимоги до працівників бухгалтерських служб підприємств, організацій та установ.

Розпорядженням Кабінету Міністрів України від 18.01.2003 р. затверджено перелік заходів щодо реалізації пріоритетних напрямків розвитку корпоративного управління в акціонерних товариствах, зокрема, з 2004 року акціонерні товариства повинні перейти на міжнародн стандарти бухгалтерського обліку та аудиту.

Цим Розпорядженням передбачається також підготовка та сертифікація бухгалтерів акціонерних товариств відповідно до міжнародних стандартів.

Поняття обліку є досить широким багатогранним, оскільки він пов'язаний з різноманітного господарською діяльністю людей.

Облік—це процес, який складається з операцій спостереження, сприйняття, вимірювання та реєстрації фактів, явищ природи чи суспільного життя. Якщо процес обліку здійснюється над господарськими об'єктами, то такий облік називається господарським.

При організації бухгалтерського обліку готової продукції та її реалізації потрібно керуватися такими законодавчими та нормативними документами:

- цивільний кодекс України від 16.01.2003р. 435–ІV із змінами та доповненнями.[1.с.54]

В розділі «окремі види зобов`язань» даються загальні положення про купівлю-продаж продукції, заключення договору купівлі-продажу, обов`язки та відповідальність продавця, правові наслідки порушення умови договору, ціна товару, оплата і страхування товару.

- цивільний Кодекс України (ЦКУ).[1. с. 59]

Статтею 208 цього Кодексу передбачено, що право чин між юридичними особами належить вчиняти у письмовій формі. Порядок реалізації готової продукції регулюється умовами договорів. Невідповідності за якістю і асортиментом регулюється ст. 669 – 672 ЦКУ, а саме 336 дає право

продукції (робіт, послуг) визначена згідно з П(С)БО 9 «Запаси».[17.с.5]

Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджено наказом Міністерства фінансів України від 20.10.1999р. 246, зареєстрованим в Міністерстві юстиції України 02.11.1999р. за № 751/4044 визначає метрологічні засади формування в бухгалтерському обліку інформації про готову продукцію і розкриття її у фінансовій звітності. Дається визначення первісної оцінки готової продукції, оцінки її вибуття на дату балансу.

В п. 27 і 28 описано механізм відображення результатів переоцінки готової продукції в бухгалтерському обліку. В ньому також детально відображено методи оцінки вибуття готової продукції. Надлишки виявлені при інвентаризації оприбутковуються, як безоплатно отримані (п.12).

Положення (стандарт) бухгалтерського обліку 16 «Витрати» затверджене наказом Міністерства фінансів України від 31.12.1999р. 318, зареєстрованим у Міністерстві юстиції України 19.01.2000р. за № 27/4248 розкрива нформацію про витрати підприємства, дається їм визначення і склад по елементам, а також додається розрахунок розподілу загально виробничих витрат.

В наказі Міністерства статистики України від 21.06.1996р. за № 193 «Про затвердження типових форм первинних облікових документів з обліку сировини та матеріалів» затверджено типові форми з обліку готової продукції, які повинні застосовувати підприємства всіх форм власності.

П(С)БО 2 «Баланс» затверджений наказом Мінфіну України від 31.03.99р. № 87 визначає зміст і форму балансу та загальн вимоги до розкриття його статей. Він передбачає, що у статті «Готова продукція» (ряд. 130) показується вартість готової продукції призначеної для реалізації в ході нормального операційного циклу.[13.с.3]

Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затверджений постановою КМУ від 22.02.96р. № 116 визначає розмір збитків від розкрадання, нестачі, знищення (псування) готової продукції предметів на підприємстві.

2.Облік доходів від реалізації готової продукції

2.1 Документальне оформлення доходів від реалізації готової продукції

Об'єктом дослідження в курсовій робот являється ПП "Газель і К", який розпочав свою діяльність в 2006 році. Воно створювалося як приватне багатопрофільне підприємство, в якому передбачалося проводити заготівку, переробку і реалізацію сільськогосподарсько продукції, виробництво товарів народного споживання, надання різних послуг населенню, торгово-закупівельна діяльність і інше Київська обл., м.Вишневе, вул.Промислова,3

На підприємствах для обліку витрат на виробництво продукції застосовують рахунок 23 "Виробництво". Він призначений для узагальнення інформації про витрати на виробництво продукц (робіт, послуг).

По дебету рахунку 23 "Виробництво" відображаються прямі матеріальні, трудові і інші прям витрати, а так само виробничі невигідні витрати і втрати від браку продукц (робіт, послуг), по кредиту - суми фактичної виробничої собівартості завершено виробництвом продукції (в дебет рахунків 26, 27), виконаних робіт і послуг (в дебет рахунку 90). По кредиту субрахунків обліку витрат допоміжних (підсобних) виробництв, по виконанню некапітальних робіт в кореспонденції з дебетом рахунків 11 "Інші необоротні матеріальні активи" 22 "Малоцінн швидкозношувані предмети" і субрахунків обліку витрат основного виробництва списується собівартість виготовлених на допоміжних (підсобних) виробництвах виробів, споруд, робіт, послуг (інструменту, енергії, пари, транспортних і ремонтних послуг і ін).

Аналітичний облік по рахунку 23 "Виробництво" ведеться по видах виробництв, по статтях витрат і видах або групах продукції, що виробляється.

Облік витрат на промислових виробництвах ведуть по такій номенклатурі:

- витрати на оплату праці;

- відрахування на соціальні заходи;

- витрати на сировину і матеріали (без зворотних відходів);

- витрати на роботи і послуги;

- витрати на утримання основних коштів;

- витрати на управління і організацію виробництва;

- інші витрати.

В статті "витрати на оплату праці" по дебету субрахунку 233. І кредиту рахунку 66 відображають:

- основну зарплату, нараховану працівникам, які обслуговують технологічний процес цього промислового виробництва;

- додаткову зарплату (оплату чергових додаткових відпусток, компенсацій за невикористану відпустку, пільгового годинника підлітків, оплату за виконання державних і суспільних доручень, винагороду за вислугу років і т.п.).

В статті "відрахування на соціальн заходи" враховують внески у встановлених розмірах від основно додаткової заробітної платні органам соціального страхування і до Пенсійного фонду. Дебетують субрахунок 233, кредитують рахунок 65.

В статті "сировина і матеріали" враховують витрати на сировину і матеріали, які служать основою виготовлення продукції або необхідним її компонентом.

В статті "роботи і послуги" враховують вартість робіт і послуг, виповнених допоміжними виробництвами, ншими підприємствами і організаціями, для виробничих потреб промислових виробництв. Тут же відображають витрати на вироблення енергії для виробничих потреб промислових виробництв: енергії власних електростанцій, компресорного устаткування для виробництва холоду, котельних, не сполучених з центральною котельною; енергії, отриманої від інших підприємств. Дебетують субрахунок 233 кредитують рахунки 23, 63, 68 і ін.

В статті "витрати на утримання основних коштів" відображають суми відповідних нарахувань по основних засобах промислових виробництв. Дебетують субрахунок 233, кредитують рахунок 13. В цій же статті відображають вартість палива витраченого на роботу машин, механізмів і інших основних фундацій промислових виробництв; вартість будматеріалів, використаних на ремонт будівель і споруд господарським способом, вартість запчастин; використаних для заміни спрацьованих частин машини і інших об’єктів при проведенні ремонту основних засобів промислових виробництв за межами підприємства. Дебетують субрахунок 233, кредитують рахунок 20. В затратах відображають також суми амортизаційних відрахувань по основних засобам, нематеріальних активам і іншим необоротним активам, як використовуються в промислових виробництвах.

На статтю "інші витрати" відносять платежі страховок по основних засобам промислових виробництв, дебетуючи субрахунок 233 і кредитуючи рахунок 65. На цій же статті відображають витрати на відрядження дебет рахунку 233, кредит рахунку 372 а також втрати від браку, списані по забракованій продукції, вартість сировини і матеріалів, зіпсованих під час наладки устаткування або зверху встановленої норми.

В статті "витрати на організацію виробництва і управління" враховують цехові витрати, а також загально-виробнич витрати у встановленому порядку. Заздалегідь ці витрати накопичують по статтям - витрат на рахунку 91 а потім розподіляють і відносять на цю статтю комплексно: дебет субрахунку 233 і кредит рахунку 91.

На кредиті субрахунку 233 відображають вихід продукції промислових виробництв в кореспонденції з дебетом рахунків:

26 "готова продукція" - на вартість готової продукції, призначеної для реалізації;

201 "сировина і матеріали" - на вартість продукції, оприбутковуваної як сировина і матеріали тільки для власного виробництва;

205 "будівельні матеріали" - на вартість продукції, оприбутковуваної як будівельні матеріали. В кінці року по встановленій методиці визначають фактичну собівартість проведеній продукц планову собівартість коректують до фактичного рівня.

При використовуванні підприємством журнально-ордерної форми обліку для узагальнення витрат використовується журнал-ордер № 10, що складається з трьох розділів. В першому розділ наводяться дані про витрати на виробництво, в другому показується розрахунок витрат на виробництво по економічних елементах, третій розділ відобража транспортно-заготівельні витрати.

2.2 Аналітичний та синтетичний облік доходів від реалізації готової продукції

На даний момент ПП "Газель і К" проводить декоративно-бетонні покриття. Їх технологія передбачає нанесення на поверхню свіже укладеного порошку з упрочнювачами поверхні і подальшому вдавлюванням в не спеціальних штампів з текстурним малюнком натурального каменя.

Основу технології складають оптимально підібрані цементно-піщані суміші,, полімерні добавки і фарбники, що дозволяють випускати вироби завтовшки 2,5 мм, офарблювати продукцію по масі в самі різн кольори і відтінки що дає необмежені можливості для дизайнерських вирішень.

Технологічний процес створює стійкий температурний режим без додаткових витрат на електроенергію (в технології не використовують ні печі випалення, ні пропарювальні камери), що істотно знижує собівартість готової продукції.

Для виробництва даної продукц використовується лінія "Міні-завод", що складається з розчину/змішувача, візки гідравлічної (ручний з підйомними вилами) пакувальника. Найважливішим і відповідальним є процес сушки, він позначається на якості продукції.

Метою даного підприємства є отримання прибутку від виробничої і торгово-посередницької діяльності. Підприємство здійснює свою діяльність на основі самофінансування і господарського розрахунку.

Звіт про виготовлення та відвантаження продукції приватним підприємством "Газель і К" наведені в табл..1.1 та в табл.. 1.2.

Таблиця 1.1.

Облік готової продукції на ПП " Газель К"

| № п/п | Зміст операції | Дт | Кт | Сума, грн. | Документи, підтверджуючі операцію |

| 1. | Оприбутковувана на склад готова продукція (1 000 шт декоративно-бетонних виробів) | 26 | 23 | 71584,35 | Ф. №М–11 |

| 2. | Продукція відвантажена покупцю за договірними цінами | 361 | 701 | 85 000,00 | Відомість, відвантажувальні документи |

| 3. | Списується собівартість реалізовано продукції | 901 | 26 | 71584,35 | Бухгалтерська довідка |

| 4. | Віднесена собівартість на фінансовий результат | 79 | 901 | 71584,35 | |

| 5. | Віднесені на фінансовий результат доходи від реалізації | 701 | 791 | 85 000,00 |

Таблиця 1.2.

Річний об'єм продукції, що виготовляється реалізовується на ПП " Газель і К"

| Продукція | Роки | ||

| 2007 | 2008 | 2009 | |

| Річна, в м2 | 2500 | 1680 | 2180 |

| Реалізована, в м2 | 2000 | 820 | 3430 |

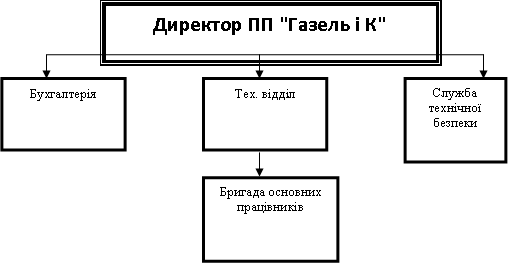

Для організації діяльності підприємства велике значення має його організаційна структура. Під організаційною структурою підприємства розуміють його організаційну побудову, що відображає сукупність взаємозв'язків різних підрозділів підлеглих досягненню певної мети - збільшенню виробництва продукції, наданню якісних послуг. На малюнку 1 представлена організаційна структура ПП " Газель і К"

Керівництво підприємствам здійсню директор, який займається висновком договорів на поставку сировини матеріалів, висновок контрактів з покупцями, контроль виробництва, рішення юридичних питань.

Рис.1.Організаційна структура управління.

Структура управління підприємства впорядкованою сукупністю взаємозв'язаних елементів системи яка визнача найраціональніший розподіл праці і службових зв'язків між структурними підрозділами і працівниками апарату управління по підготовці, ухваленню реалізації управлінських рішень.

В даний час для таких невеликих підприємств дана структура управління є найекономічнішою, що дозволяє достатньо оперативно доводити необхідну інформацію до кожного працівника. В 2008 році керівництвом підприємства було ухвалено рішення застосовувати замість загальної системи оподаткування єдиний податок, що дозволяє малому підприємству спростити бухгалтерський і управлінський облік.

Виробництво продукції (робіт і послуг) пов'язаний з певними витратами. В процесі виробництва продукції затрачується праця, використовуються засоби праці і предмети праці. Всі витрати підприємства на виробництво і реалізацію продукції, виражені в грошовій формі, утворюють собівартість продукції.

Витрати, собівартість є найважливішими економічними показниками. Їх рівень багато в чому визначає величину прибутку рентабельність підприємства, ефективність його господарської діяльності. Зниження і оптимізація витрат є одним з основних напрямів вдосконалення економічної діяльності кожного підприємства, що визначають його конкурентоспроможність, надійність і фінансову стійкість.

Собівартість продукції - ємка, багатоманітна і динамічна економічна категорія. Вона є найважливішим якісним показником, показуючи, в що обходиться підприємству виробництво і збут продукції. Чим нижче собівартість, тим вище прибуток і, відповідно, рентабельність виробництва.

Мета обліку витрат на виробництво полягає в своєчасному, повному і достовірному визначенні фактичних витрат, пов'язаних з виробництвом і збутом продукції, а так само в контролі за використовуванням ресурсів і грошових коштів.

Калькуляція собівартості продукції - це числення фактичної собівартості окремих видів продукції і всієї продукції в цілому. Безперервний поточний облік витрат в місцях їх виникнення, повсякденне виявлення можливих відхилень від встановлених норм. Визначення причин винуватців відхилень повинні задовольняти вимогам оперативного управління виробництвом.

В основі організації обліку витрат лежать наступні принципи:

- документування витрат і повне їх віддзеркалення на рахівницях обліку виробництва;

- незмінність прийнятої методології обліку витрат на виробництво і калькуляцію собівартості продукції в перебігу року;

- своєчасне, повне і правильне віднесення витрат і доходів до звітних періодів;

- угрупування витрат по об'єктах обліку місцях їх виникнення;

- узгодженість об'єктів обліку витрат з об'єктами калькуляції собівартості продукції, показників обліку фактичних витрат

- з нормативними, плановими показниками т.д.;

- доцільність витрат, що відносяться до виготовлення певної продукції;

- здійснення оперативного контролю за витратами виробництва і формуванням собівартості продукції;

- регламентація складу собівартост продукції;

- розвиток методології і організації обліку витрат на виробництво з метою їх зближення з міжнародними стандартами світовою практикою.

В Україні склад собівартості продукц регламентується державою. Основні принципи формування собівартості продукц визначені Положенням (стандартом) бухгалтерського обліку 16 "Витрати" затвердженим наказом Міністерства фінансів України №318 т 31.12.99 р., Законом України "Про оподаткування прибутку підприємств" і конкретизован галузевими Типовими положеннями по плануванню, обліку і калькуляц собівартості продукції.

Для збереження і збільшення загально прибутковості підприємства керівництво повинне знати розміри специфічних витрат прибутків на будь-який момент по окремих видах продукції, по будь-якому цеху або по інших структурних підрозділах підприємства. Облік витрат дає цю нформацію, допомагає контролювати витрати, встановлюючи критерії ефективност виробництва. Перевірка витрат на кожну декаду або місяць дає керівництву нформацію про ефективність діяльності підприємства. Вона показує на якій ділянці потрібно вжити заходів для того, щоб привести витрати у відповідність.

Задачами обліку витрат є:

- скорочення витрат шляхом порівняння фактичних витрат з витратами, які указані в кошторисі;

- збалансованість виробництва по підрозділах для підтримки рівномірного потоку матеріалів;

- забезпечення повних, точних даних про діяльність підприємства;

- розподіл невигідних витрат і т.п.

Якість облікових даних про витрати оцінюється адміністрацією підприємства з позиції їх придатності для ухвалення управлінських рішень.

Для правильного обліку виробничих витрат велике значення має їх класифікація. При класифікації витрат підприємства необхідно мати на увазі, що угрупування витрат, вживані в управлінському обліку, набагато ширше, ніж угрупування витрат фінансового обліку.

На практиці витрати підприємства класифікуються по наступних ознаках:

- за складом і видам витрат;

- за місцем виникнення витрат;

- за способами перенесення вартості на продукцію;

- за ступенем впливу об'єму виробництва на рівень витрат;

- за носіями;

- за календарними періодами.

За складом витрати підрозділяються на одноелементні і комплексні.

Одноелементними називаються витрати, що складаються з одного елемента, матеріали, заробітна платня, амортизація і ін. Ці витрати незалежно від їх місця виникнення і цільового призначення не діляться на різні компоненти.

Облік по видах витрат класифікує і оціню ресурси, використані в процесі виробництва і реалізації продукції. По даній ознаці витрати класифікують за статтями калькуляції і економічних елементах.

Склад витрат, що включаються в собівартість продукції, регламентується відповідними нормативними актами, перш за все Положенням (стандартом) бухгалтерського обліку 16 "Витрати". Цим же документом встановлений єдиний для всіх підприємств перелік економічно однорідних елементів витрат:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- відрахування на соціальні потреби;

- амортизація основних фундацій;

- інші прямі витрати.

Групування витрат по економічних елементах об'єктом фінансового обліку і показує, що саме витрачено на виробництво продукції, який співвідношення окремих елементів в загальній сумі витрат.

Для числення собівартості окремих видів продукції виробничі підприємства використовують угрупування витрат по статтях калькуляції. Номенклатуру статі кожне підприємство може встановлювати для себе самостійно з урахуванням своїх специфічних потреб. Їх зразковий перелік встановлений галузевими інструкціями по обліку і калькуляції собівартост продукції. В самому загальному вигляді номенклатура статі калькуляції вигляда таким чином:

1. Сировина і матеріали.

2. Купувальні комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств організацій.

3. Паливо і енергія на технологічн потреби.

4. Поворотні відходи (віднімаються).

5. Основна заробітна платня.

6. Додаткова заробітна платня.

7. Відрахування на соціальне страхування.

8. Витрати, пов'язані з підготовкою освоєнням виробництва продукції.

9. Відшкодування зносу спеціальних нструментів і пристроїв цільового призначення, інші спеціальні витрати.

10. Загальновиробничі витрати.

11. Адміністративні витрати.

12. втрати унаслідок технічно неминучого браку.

13. Попутна продукція (віднімається).

14. Інші виробничі витрати.

15. Комерційні витрати.

Підсумок першої чотирнадцяти статі утворю виробничу собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції.

Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості.

Найпростіший спосіб розрахунку собівартост продукції - розподіл сумарних витрат на об'єм випуску. Проте застосовувати цей спосіб можна тільки за умови, що підприємство проводить один вид продукції не утворюючи при цьому запасів напівфабрикатів або готової продукції. Складніший спосіб - калькуляція собівартості по статтях витрат. Прямі витрати безпосередньо включають в собівартість продукції а непрямі розподіляють за допомогою спеціальних баз і коефіцієнтів розподілу.

За способами перенесення вартості на продукцію витрати діляться на прямі і непрямі (непрямі).

Прямі витрати пов'язані з виробництвом певного виду продукції і можуть бути, на підставі даних первинних документів, прямо і безпосередньо віднесені на її собівартість. Це витрати сировини основних матеріалів, заробітна платня робітників і ін.

Непрямі витрати пов'язані з випуском декількох видів продукції, наприклад, витрати по управлінню і обслуговуванню виробництва. Вони включаються в собівартість конкретних виробів за допомогою спеціальних розрахунків розподілу. Вибір бази розподілу обумовлюється особливостями організації і технології виробництва і встановлюється галузевими нструкціями по плануванню, обліку і калькуляції собівартості продукції.

В цих умовах важливе значення ма угрупування витрат по відношенню до об'єму виробництва. По даній ознаці витрати підрозділяються на постійні і змінні.

Постійні витрати не залежать від об'єму виробництва, тобто не змінюються при зміні об'єму виробництва. Проте постійн витрати, розраховані на одиницю продукції, змінюються при зміні об'єму виробництва. До них можна віднести орендну платню, амортизацію і ін.

Змінні витрати залежать від об'єму змінюються прямо пропорційно зміні об'єму виробництва. Змінні витрати, розраховані на одиницю продукції, є постійною величиною. До них відносяться витрати сировини і матеріалів витрати на оплату праці виробничих робітників н.

2.3 Відображення інформації про доходи від реалізації готової продукції у фінансовій звітності

Під методом обліку витрат на виробництво калькуляції собівартості продукції розуміється сукупність прийомів по збору, угрупуванню в бухгалтерському обліку інформації про виробничі витрати числення фактичної собівартості продукції, для контролю за витратами підприємств.

Існує наступна класифікація основних методів обліку витрат:

- по відношенню до технологічного процесу - нормативний, стандартний, показаний, попередільний методи обліку;

- по об'єктах калькуляції - облік по деталях, вузлах, виробах, процесах, переділах, виробництвах, замовленнях;

- за способом збору інформації, що забезпечує контроль за витратами, - метод попереднього контролю і нормативний метод.

Числення собівартості одиниці окремих видів продукції називається калькуляцією. На практиці застосовують фактичну, нормативну і планову (прогнозну) калькуляції.

При використовуванні обліку за фактичною собівартістю величина фактичних витрат звітного періоду визначається по формулі:

![]()

Зф = 18340 * 0,34 = 6235,6

де Зф - фактичні витрати;

![]() - фактична кількість використаних

ресурсів;

- фактична кількість використаних

ресурсів;

![]() - фактична ціна використаних

ресурсів.

- фактична ціна використаних

ресурсів.

Облік за нормативною собівартістю в порівнянні з обліком за фактичною собівартістю дозволяє оцінити не тільки якими були витрати, але і якими вони повинні були бути.

Під нормативними розуміють поточні (діючі) норми витрат з поправками на зміну технології і т.п. При використовуванн нормативів тільки по кількості застосовується наступна формула:

![]()

З = 0,34 * (-660) = - 224,4

де ![]() - відхилення фактичних витрат від

нормативу, викликане зміною кількості використаних ресурсів.

- відхилення фактичних витрат від

нормативу, викликане зміною кількості використаних ресурсів.

При використовуванні нормативів тільки за ціною використаних ресурсів застосовується наступна формула:

![]()

де![]() - відхилення фактичних витрат від

нормативу, викликане зміною цін.

- відхилення фактичних витрат від

нормативу, викликане зміною цін.

Облік за нормативною собівартістю в цілому, в порівнянні з обліком за фактичною собівартістю, більш ефективно вирішу задачу управління витратами. Основні достоїнства цього методу полягають в наступному:

- можливість контролю над витратами центрів відповідальності шляхом розробки бюджетів;

- можливість контролю витрат шляхом зіставлення фактичних значень з нормативними;

- можливість оперативного вживання заходів в ході виробничого процесу, а не тільки в кінці звітного періоду і ін.

До недоліків цього методу можна віднести збільшення трудомісткості обліково-обчислювальних робіт і необхідність організації обліку як в межах норм витрат, так і по відхиленню від них.

В практичній діяльності як планові норми витрат можна використовувати ідеальні стандарти і прогнозні.

Ідеальні стандарти показують, якою повинн бути витрати підприємства в оптимальних умовах (тобто за відсутності втрат, браку, збитків і т.п.). Це мета, на яку повинна орієнтуватися вся політика управління витратами.

Прогнозні стандарти встановлюються з урахуванням реальних умов функціонування підприємств: якості вживаних ресурсів, відсотка відходів, браку і т.д.

Стандарти встановлюються на всі види витрат. Формула розрахунку витрат аналогічна формулі, що використовується в обліку за нормативною собівартістю:

![]()

де ![]() - індекс планового значення

відповідних величин.

- індекс планового значення

відповідних величин.

Облік за плановою (прогнозної) собівартістю зберігає всі позитивні риси обліку нормативної собівартості, але в порівнянні з ним володіє додатковими перевагами:

- забезпечує більш глибоку обґрунтованість планових величин;

- забезпечує збільшення точності прогнозів;

- підвищує ефективність контролю.

По відношенню до виробничого процесу управлінський облік витрат можна організувати в розрізі наступних методів: попередільний (попроцесний) і позаказный.

Попередільний (попроцесний) метод управлінського обліку витрат застосовується у виробництвах, де готовий продукт виходить в результаті послідовної обробки висхідного матеріалу на окремих технологічно переривчастих стадіях, фазах або переділах.

Єство попередільного методу полягає в тому, що облік витрат ведеться по переділах (процесам), а усередині них - по статтях калькуляції і видах продукції. При цьому методі прямі витрати враховуються по кожному переділу, а непрямі - по цеху виробництву, підприємству в цілому з подальшим розподілом між собівартістю продукції переділів згідно прийнятим базам розподілу.

Позамовний метод управлінського обліку можна застосовувати в індивідуальних і дрібносерійних виробництвах, а також дослідно-експериментальних виробництвах і на ремонтних роботах.

Єство позамовного методу полягає в тому, що облік витрат і калькуляція собівартості продукції здійснюється по замовленнях на виготовлення одного виробу або невеликої партії однакових виробів. Основи позамовного методу можна побачити на прикладі ПП " Газель і К".

Прямі витрати враховуються в розрізі цехів замовлень на підставі первинних документів. Первинна документація по обліку таких витрат оформляється на кожне замовлення окремо. Непрямі витрати включаються в собівартість замовлень шляхом розподілу пропорційно прийнятої на підприємстві базі розподілу.

Таблиця 2.1.

Основи позамовного методу обліку ПП " Газель і К"

| № оп | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відпущено у виробництво матеріали для виконання замовлення | 23 | 201 | 18340 |

| 2 | Відпущено матеріали на загальновиробничі потреби | 91 | 201 | 750 |

| 3 | Нараховано заробітну плату та проведено відрахування на соціальні заходи від заробітної плати: - робітників за виготовлення замовлення - майстрів цеху | 2391 | 66,65 66, 65 | 11040 |

| 4 | Віднесено на замовлення суму загальновиробничих витрат | 23 | 91 | 5583 |

| 5 | Передано на склад готову продукцію замовлення | 26 | 23 | 71584,35 |

| 6 | Списано собівартість реалізованої продукції | 90 | 26 | 71584,35 |

| 7 | Нараховано орендну плату | 91 | 685 | 2500 |

| 8 | Відображено суму загальновиробничих витрат, що не були включені до собівартості замовлення | 90 | 91 | 500 |

При методі управлінського обліку витрат за повною собівартістю в собівартість продукції включаються всі витрати підприємства незалежно від їх розподілу на постійні і змінні, прямі і непрямі. Витрати, які неможливо безпосередньо віднести на продукцію, розподіляють спочатку по центрах відповідальності, де вони виникли, а потім переносять на собівартість продукції пропорційно вибраній базі.

Проте метод обліку за повною собівартістю не враховує однієї важливої обставини: собівартість одиниці виробу змінюється при зміні об'єму випуску продукції. Якщо підприємство розширює виробництво продаж, то собівартість одиниці продукції знижується, якщо ж підприємство скорочує об'єм випуску - собівартість росте.

В сучасних умовах господарювання перевага необхідна віддати методу управлінського обліку витрат за скороченою (цеховий) собівартістю, відповідно до якого на продукцію списують не всі витрати підприємства, а тільки їх частина - змінні витрати (цехову собівартість).

Метод директ-костинг базується на тому, що всі витрати поділяються на прямі і непрямі. Прямі витрати безпосередньо відносяться на той чи інші види виробу. Непрямі витрати є накладними по відношенню до виробу.

Сформулюємо основні ознаки директ-костингу:

собівартість калькулюється тільки на основ прямих змінних виробничих витрат; решта витрат - постійних виробничих невиробничих покривається за рахунок загального доходу фірми;

управлінський і фінансовий облік нтегровані;

в процесі калькулювання визначається маржинальний дохід.

Виробнича собівартість виготовлено реалізованої продукції формується лише зі змінних виробничих витрат, що знаходяться у прямій залежності від технологічного процесу та організац виробництва. За способом віднесення на собівартість продукції вони в основному прямими, тому легко піддаються нормуванню на одиницю продукції, що випускається.

За змінними витратами оцінюються також залишки готової продукції на складах на початок і кінець звітного періоду, а також незавершене виробництво. Постійні витрати не пов'язані безпосередньо з виробничим процесом і тому не включаються до виробничої собівартості продукц (робіт, послуг).

На підприємстві, при використанні системи директ-костинг, розраховується маржинальний дохід як по виробах, так і по підприємству в цілому. Він дозволяє краще обліковувати вироби з високою рентабельністю, щоб переходити в основному на їх випуск.

Застосування стандарт-косту. Зміст системи стандарт-кост полягає в тому, що обліковується лише те, що повинно відбутись, а не те, що відбулося; враховується не реальне, а належне, і обґрунтовано відображаються відхилення, які виникли. В основі лежить чітке, тверде запровадженім норм витрат матеріалів, енергії, робочого часу, праці, заробітно плати та інших витрат,

Таблиця 2.2.

Звіт про прибутки та збитки складений за допомогою системи директ-костинг на ПП "Газель і К" пов'язаних з виготовленням будь-якої продукції або напівфабрикатів.

| № | Показник | Сума, грн. |

| 1 | 2 | 3 |

| 1 | Дохід від реалізації | 85000 |

| 2 | Змінні виробничі витрати | 39880 |

| 3 | Виробничий маржинальний дохід (1-2) | 45120 |

| 4 | Невиробничі змінні витрати | 34000 |

| 5 | Маржинальний дохід в цілому по підприємству (3 - 4) | 11120 |

| 6 | Постійні витрати | 5342 |

| 7 | Чистий прибуток (5 - 6) | 5778 |

До того ж встановлені норми не можна недовиконати. Перевищення норми над фактом означає, що вона була встановлена помилково.

В основі системи стандарт-кост лежить попереднє (до початку виробничого процесу) нормування витрат за статтями витрат:

основні матеріали

оплата праці основних виробничих робітників

виробничі накладні витрати

комерційні витрати (витрати на збут, реалізацію продукції).

Таблиця 2.3.

Стандартні витрати на виробництво одного виробу на ПП "Газель і К"

| Показник | Кількість | Ціна, грн. | Сума |

|

Матеріали, грн. . Оплата праці, год. накладні витрати, грн.: змінні постійні |

559 24 130 50 |

0,34 5 3 1 |

190 120 390 50 750 |

Як видно з таблиці, незалежно від типу стандарту кількість матеріальних витрат відповідає фактичним витратам. Водночас, є значні відхилення між фактичними витратами і стандартними на фактичний випуск.

Таблиця 2.4.