Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Курсовая работа: Світовий ринок чорних металів

Курсовая работа: Світовий ринок чорних металів

Вступ

Світовий ринок чорних металів навіть у постіндустріальному суспільстві залишається однією з найважливіших галузей світового господарства. Попит на сталь та інші чорні метали похідним від попиту на найрізноманітніші продукти кінцевого споживання. Економічний розвиток, перспективи міжнародного співробітництва будь-якої держави та суб’єктів господарювання вирішальною мірою залежать від стану та динаміки світового ринку, процесів міжнародної інтернаціоналізації та інтеграції на світовому та регіональному рівнях. Таким чином, розвиток галузі багато в чому залежить від темпів росту світово економіки в цілому.

Мета дослідження поляга в тому, щоб на основі вивчення і аналізу теоретико-статистичних засад, процесу формування ринку чорних металів, визначити характер тенденцій, що існують в галузі, а також, враховуючи цей досвід, виділити завдання, що виникають у зв’язку з проблемою розвитку сучасного ринку чорних металів в Україні та їх вирішення.

Актуальність теми дослідження полягає в тому, що одним з найважливіших пунктів народногосподарського комплексу і зовнішньої торгівлі України є саме галузь чорної металургії. Але реалізація її експортного потенціалу має полягати у розвиненні високотехнологічного, наукомісткого та ресурсозберігаючого виробництва. Цим посилюється необхідність використання сучасних знань про стратегію і тактику боротьби за ринки збуту, реструктуризацію підприємств організацій металургійного комплексу, освоєння нових ринків щодо поставки товарів високого рівня переробки.

Наразі у світ йде інтенсифікація інтеграційних процесів в галузі, загострення кризи сировинного питання і вихід нових могутніх гравців на ринок чорних металів. Це в свою чергу веде до глобальних і регіональних змін у структурі світогосподарських зв’язків.

Дотримання наслідування науково обґрунтованих принципів економічної політики в процес широкої міжнародної співпраці складає важливу передумову ринкових перетворень в Україні, створення бі0льш сприятливих конкурентних умов для її участі у глобальній та регіональній господарській інтернаціоналізації і залучення ноземних інвестицій. Очікуваними практичними наслідками має стати загальний підйом економіки, утворення великої кількості нових робочих місць і становлення України як повноправного члена міжнародної спільноти.

Об'єктом дослідження світовий ринок чорних металів, проблематика процесів глобалізації галузі, роль України у міжнародному поділі праці як постачальника металургійної сировини та пріоритети подальшого розвитку галузі.

Предметом дослідження виступає система світогосподарських зв’язків між суб’єктами міжнародного металургійного комплексу відповідно до умов і потреб світового ринку чорних металів.

Методи дослідження. Використані методи індукції та дедукції, економічного аналізу, наукового пізнання, діалектичний метод. Методи функціонального, галузево-секторального аналізу, кількісного та якісного порівняння, наукового прогнозування, експертних оцінок, а також порівняльного аналізу регіонів, субрегіонів, окремих країн та їх інтеграційних угруповань.

Розділ 1. Теоретичні аспекти дослідження ринку чорних металів

1.1 Передумови формування світового ринку чорних металів

До чорних металів відноситься три хімічних елемента – залізо(Fe), марганець (Mn) і хром (Cr), але частіше за все під чорними металами розуміють саме залізо та його сплави. Чорні метали складають більше 90% усього об’єму металів, що використовуються в економіці, з них велику частку складають різні види сталі. До чорної металургії входить видобуток чорних металів та виробництво з них, тобто чавун, прокат чорних металів, сталь, феросплави, як також вторинні виробництва: сталеві і чавунні труби, порошки чорних металів та металеві вироби індустріального призначення. До обсягу чорно металургії належать також галузі, що видобувають і переробляють флюсов вапняки, кокс, вогнетривкі матеріали й інші продукти, які служать сировиною для виробництва чорних металів.

Початок «залізно революції» відбувся на рубежі I тис. до н.е. в Ассирії з винайденням зварювального методу. До цього виробництво і використання заліза було непоширене внаслідок того, що зброя та знаряддя праці з заліза програвали як дорогій бронзі, так і дешевому каменю. Саме «залізна революція» поклала початок остаточному витісненню каменю як сировини для виробництва знарядь і зброї. Але тільки з розвитком міст, товарообміну та суспільного поділу праці залізні вироби стало загальнопоширеними. Наступним етапом у розвитку металургії стала поява у VII ст. В Китаї, а з XVI ст. і в Європі доменних печей. За рахунок збільшення розміру, попереднього підігріву повітря і механічного дуття, в такій печі все залізо з руди перетворювалось на чавун, який розплавлявся періодично випускався назовні. Виробництво стало неперервним, — піч працювала цілодобово й не охолоджувалась. За день вона видавала до півтори тонни чавуну. Й по сьогодні ця технологія є основою металургії.

Найбільший вплив на структурні зрушення у розвитку чорної металургії учинили два "нафтових шоки" у 1974 р. та в 1979 р., які сприяли переходу до ресурсозберігання в галузях чорної металургії, використання найбільшими споживачами виробів цих галузей альтернативних матеріалів, збільшення використання металобрухту. Так, у країнах Західної Європи, Японії та США за останні 10-15 років зросло споживання раціональних видів прокату, таких як катанка та тонколистова сталь. Все це, безумовно, негативно вплинуло на загальний о6сяг виробництва товарів чорно металургії. Так, за 1988-1992 рр. виробництво сталі зменшилось майже на 60 млн. т. Незначне зростання виробництва сталі в країнах Африки та Далекого Сходу суттєво не вплинуло на загальну тенденцію падіння виробництва.

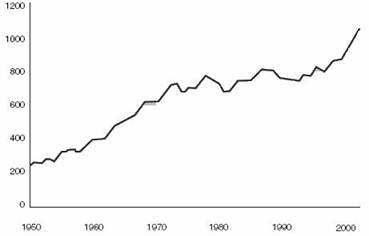

Перехід світово цивілізації в постіндустріальну, інформаційно-технологічну фазу розвитку не означає різкого повсюдного згортання виробництва і споживання чорного металу його сплавів як конструкційних металів. У сучасному світі метал продовжу залишатись головним конструкційним матеріалом. Тенденції зростання виробництва та споживання продукції чорної металургії (рис.1) на практиці спростували популярні в 70—80-х роках припущення щодо перспектив радикального заміщення металу новими матеріалами. Ще одним підтвердженням цього є факт концентрац металургійних виробництв саме в розвинених країнах, що одночасно є лідерами в створенні різних синтетичних замінників, — зокрема в США, ЄС та Японії, де зосереджено 44% світового виробництва сталі, у зв’язку з чим така тема роботи як дослідження світового ринку чорних металів є актуальною.

Рисунок 1. Динаміка світового виробництва сталі протягом 1950-2000 рр. Джерело: International Institute of Steel and Iron, www.worldsteel.org

За таких умов країни, що мають власну металургійну базу, отримують важлив економіко-стратегічні переваги. Імператив доступу до сталі спонукає країни, як не виробляють чорні метали, створювати власне виробництво, а держави з розвиненою металургією — зберігати потужності та, головне, технологічне лідерство, котре забезпечує їм домінування у секторі продажу високотехнологічної та високорентабельної продукції.

З цього можна зробити висновок, що чорна металургія має дуже давню історію й залишається по сей день однією з фундаментальних галузей. Але науково-технічна революція призвела до втрати нею свого звання провідної.

1.2 Кон’юнктуроутворюючі чинники на ринку чорних металів

У процес взаємодії різноманітних факторів розвитку на світових товарних ринках формується відповідна ринкова кон’юнктура, яка відбиває зміни конкретних умов функціонування ринку та співвідношення попиту та пропозиції, пов’язаних з динамікою цін на товари та прибутками фірм. Кон’юнктура світового товарного ринку є динамічною системою, яка характеризується постійною (більш чи менш різкою) зміною ситуації. Кон’юнктура є невід’ємною рисою формування та розвитку світових товарних ринків, вона вивчається на мікро- та макрорівнях. На мікрорівні досліджуються короткотермінові коливання i зміни товарного рикну, а на макрорівні - середні та довгострокові тенденції розвитку ринку, як враховуються в господарській діяльності на рівні підприємств, галузей та вс національної економіки. Ринкова кон’юнктура використовується в стратег управління, у ви6орі форм та методів конкурентної боротьби, у забезпеченн ефективності зовнішньої торговельно-економічної діяльності.

Формування кон’юнктури світових товарних ринків, яка базується на циклічному розвитку світового господарства, відбиває характер ринкової економіки. Великі цикли кон’юнктури досліджував відомий економіст М.Д. Кондрат’єв. Він підкреслив роль сукупності кон’юнктуроформувальних факторів (КФФ), що впливають на економічну кон’юнктуру i проявляються у взаємозв’язках коротко-, середньо- та довгострокових тенденцій розвитку i формують ринкову кон’юнктуру. Фактор - це сила руху будь-якого процесу, яка визначає його характер. КФФ - це сила, яка формує та визначає характер ринкової економічної кон’юнктури. Провідними елементами КФФ є пропозиція i попит. Факторами групи попиту є рівень особистого та виробничого споживання товарів, обсяг надходжень їх у товарні запаси, прибутки, купівельна спроможність країн. Фактори групи пропозиції - це обсяг виробництва товарів, їх конкурентна спроможність, рентабельність виробництва, норми при6утків фірм, їх адаптування до впровадження досягнень науки i техніки.

Умови формування кон’юнктури (УФК) - це зовнішнє середовище відносно КФФ, яке здатне впливати на КФФ. УФК можна поділити на три групи: економічні, соціально-політичні та міжнародні. Результатом взаємодії КФФ та УФК є різкі форми прояву економічно кон’юнктури (ФПК). Провідними ознаками, за якими їх відрізняють, співвідношення попиту i пропозиції, динаміка світових цін, ділова активність на ринку.

На сьогодн основною тенденцією кон’юнктури світового ринку є зміщення попиту в напрямку сировини, напівфабрикатів та заготовок для наступного переділу, з особливою гостротою постає проблема постійного моніторингу ситуації на ринку з метою своєчасного реагування на зміни його кон’юнктури та прогнозування експортного потенціалу металопродукції країни-виробника.

Універсальним показником i 6арометром товарної кон’юнктури є ціна на товар. Ціна - це грошовий вираз вартості товару. Ціни на товар ґрунтуються на суспільних витратах на виробництво товару з урахуванням ринкової його вартості. Ціна визначається суспільно необхідними витратами праці на виро6ництво товару, тобто робочим часом, нео6хідним для виробництва товару в даних умовах, при середньому рівні кваліфікації та інтенсивності праці. Основними ціноутворюючими факторами ціна виробництва товару, співвідношення попиту i пропозиції на ринку товару, механізм регулювання цін (наприклад, фіксування рівня цін, "заморожування" цін, державний контроль цін, встановлення меж допустимих змін цін з фіксуванням верхнього i нижнього рівнів їх коливань). На світові ціни на товар впливає стан грошової сфери - зміни купівельно спроможності національної грошової одиниці, валютних курсів, інфляція та ін.

Все це відображає, що світовий ринок чорних металів – це певною мірою ринок продавця, що шукає замовника. Метал виро6ляють сотні компаній у світі, i ринок зовсім не організований (на відміну, наприклад, від ситуації на ринку алюмінію, де у світі залишилося всього кілька великих гравців, що рано чи пізно прийдуть до створення картельної угоди за прикладом ОПЕК). Тому головне питання полягає в тому, яким чином можна стабілізувати ринок сталі і позбутися циклічних коливань кон’юнктури і цін. Відповіді на це питання поки немає ні в ОЕСР, ні в металургів.

Світовий ринок рудометалургійної сировини формується континентальними i міжконтинентальними транспортними вантажопотоками. Наприклад, європейський імпорт руди формується потоками з Південної Америки (Бразилія), Північної Америки (Канада), Австрал й Азії (Індія). Транспортний фактор містить як витрати власне на транспортування металургійної сировини, так i екологічні наслідки спалювання палива при його транспортуванні. Але ці ж обставини зумовлюють i потенційн можливості зростання конкурентоспроможності світової чорної металургії. У хньому числі такі:

· зниження витрат енергії на переділи при скорочені повного металургійного циклу за рахунок виключення морально-застарілого доменного i мартенівського виробництва, заміни обтискних прокатних станів машинами безупинного розливання сталі та ін;

· підвищення якості металургійної сировини сучасними технологіями на ГЗК, невикористання високоякісної вторинної сировини в системі рециклінгу чорних металів, підвищення якості та розмаїтості кінцевої металопродукції;

· раціоналізація транспортних потоків сировини, енергії і кінцевої металопродукції;

· зниження всіх видів шкідливих викидів i впливів на навколишнє середовище в глобальних i локальних масштабах.

Аналізуючи стан світового ринку чорних металів можна зробити висновок, що на цьому ринку спостерігається понижувальна форма прояву економічної кон’юнктури, в умовах якої відбувається стабільна перевага пропозиції товару над попитом, падіння цін на товар, скорочення числа укладених угод. Ситуація на ринку чорних металів залишається складною та двоїстою. З одного боку, багато компаній у різних регіонах світу як і раніше розраховують на підвищення цін у найближчому часі, але, з іншого боку, спеціалісти спостерігають значне погіршення ринково кон’юнктури. Різке збільшення об’ємів китайського експорту і ріст об’єму запасів готової продукції призводить до зниження об’єму продаж, яке може прийняти довгостроковий характер. Низка меткомпаній уже скоротили виплавку сталі, інші – збираються наслідувати їх приклад.

1.3 Регулювання світового ринку чорних металів

Основним положенням неокласичної школи є те, що вільна торгівля підвищує рівень життя населення в усіх країнах — як у тих, що експортують товари, так i в тих, що їх мпортують. Проте з багатьох причин уряди втручаються у зовнішньоторговельну діяльність i регулюють обсяги зовнішньої торгівлі. Для регулювання обсягів зовнішньо торгівлі використовуються інструменти державного регулювання, які поділяють за типом на тарифні (накладання мита на імпортовані та експортовані товари) та нетарифн (квоти, субсидії, демпінг, бюрократичні перешкоди тощо), за спрямуванням на ті, що стимулюють експорт (прямі й непрямі експортні субсидії), та ті, що обмежують мпорт (мито, квоти, ліцензування, бюрократична тяганина під час митних процедур тощо). Розглянемо їх по-порядку.

Мито — податок, який накладається на кожну одиницю товару, який завозять до країни є найпоширенішим знаряддям політики протекціонізму. Мито здорожує імпортовані товари, внаслідок чого вітчизнян товари стають дешевшими порівняно з імпортними. Основні види мита:

1) Адвалерне – запроваджується у вигляді відсотка від митної вартості товару.

2) Специфічне – встановлюється у вигляді фіксованої суми з одиниці виміру (ваги, площі, об’єму i т.д.)

3) Комбіноване – поєдну ставки адвалерного i специфічного мита.

За економічними функціями, яке відіграє мито у національній економіці, розрізняють такі типи митних нструментів:

1) Фіскальне мито. Застосовується до виробів, які не виготовляють y країні. Ставки фіскального мита здебільшого невеликі, а його метою є забезпечення надходжень до державного бюджету.

2) Захисне призначене для захисту вітчизняних виробників від іноземної конкуренції. Хоча таке мито зазвичай не настільки високе, щоб припинити імпорт іноземних товарів, воно ставить зарубіжних виробників у конкурентно невигідне становище на внутрішньому ринку країни. Різновидом захисного мита є заборонне мито, за якого ставка митного податку є настільки високою, що ввезення іноземними виробниками товарів у країну є для них збитковим.

Розрізняють також ввізне та вивізне мито. Ввізне (імпортне) мито встановлюють на товари під час х увезення на митну територію країни, а вивізне — під час їх вивезення за меж цієї території. Ввізне мито є одним із важливих джерел поповнення державного бюджету. Загальні надходження держави від мита визначають як добуток величини мита на одиницю продукції та обсягу імпорту.

Вивізне мито спрямоване на обмеження експорту. Уряди країн можуть встановлювати ціни на окремі товари, які завдяки субсидіям виробникам утримуються на рівні, нижчому за світовий (так звані адміністративні ціни). У такому разі обмеження експорту доцільне для запобігання вивозу за кордон субсидованого товару та для підтримання пропозиції цього продукту в країні на достатньому рівні. Вивізне мито здебільшого застосовують країни з перехідною економікою або країни, що розвиваються. Країни з розвинутою ринковою економікою використовують вивізне мито рідко, а в США оподаткування експорту взагалі заборонене конституцією. Політика оподаткування експорту певного продукту нерідко має на меті зростання цін на світовому ринку. Вигоди від такої політики особливо значні у тому разі, коли декілька країн — основних постачальників цього продукту на світовий ринок одночасно встановлюють бар’єри для свого експорту, об’єднуючись у картель. Прикладом використання такого інструменту є введення китайським урядом з 1.11.06 р. 10%-мита на експорт чавуна та сталевих полуфабрикатів; у грудні, в зв’язку з тим, що експорт полуфабрикатів істотно не зменшився, уряд вирішив підвищити мито до 15%.

Ще одним нструментом конкурентної боротьби на світових ринках є демпінг — встановлення експортером нижчих цін на певний продукт на якому-небудь закордонному ринку, ніж на іншому (найчастіше вітчизняному). 3гідно з правилами Світово організації торгівлі, країна-імпортер може запроваджувати компенсаційне ввізне (антидемпінгове) мито. Це можливо тоді, коли в ході спеціального розслідування доведено, що фірми країни-експортера застосовували демпінг. Однак нерідко фірми, які виробляють імпортозамінну продукцію, ініціюють антидемпінгове розслідування, хоча насправді демпінгу немає. Низькі ціни на імпортний продукт результатом не зловживання, а нижчих витрат у іноземного конкурента. Фактично антидемпінгові справи є формою цивілізованого протекціонізму, розробленою вперше застосованою розвиненими країнами, що зовні декларують свою прихильність до вільного ринку. Як правило, такі процеси закінчуються або блокуванням доступу на ринок на певний період, або його жорстким обмеженням.

Цей інструмент можна прослідкувати по сучасній політиці низки країн до дешевої китайсько продукції. В кінці 2006 року China Iron and Steel Association (CISA) отримала попередження відразу від 11 країн про відкриття 27 антидемпінгових розслідувань відносно китайського експорту сталі. Іншим прикладом може стати погроза антидемпінговим розслідуванням проти українських металургійних компаній, яку висловив підчас візиту на Україну в кінці жовтня минулого року зам. Міністра торгівлі США. Присутність українського дешевого металу на ринку країни збільшилась на 20-30% до попереднього року, що спричинило незадоволення з боку американських металургів.

Для захисту національного виробника держава може не лише обмежувати імпорт, а й стимулювати експорт. Однією із форм стимулювання експорту є його субсидування, тобто різноманітні фінансові пільги, які надаються державою вітчизняним фірмам для розширення вивозу товарів за кордон. Ці пільги дають їм змогу знизити витрати, внаслідок чого можна встановити нижчі ціни, що підвищує конкурентоспроможність хніх виробів на світових ринках. Експортні субсидії бувають прямі (виплати дотацій вітчизняним виробникам, коли вони виходять на зовнішній ринок) непрямі (пільгове оподаткування, кредитування тощо). Серед інструментів стимулювання експорту окремим пунктом стоїть штучне заниження курсу національної валюти, що призводить до зниження вартості продукції на світовому ринку і відповідно збільшення її конкурентноздатності. Правила Світово організації торгівлі забороняють використовувати експортні субсидії. Проте коли уряд країни-експортера все-таки надає експортні субсидії, то країні-експортеру дозволено запроваджувати компенсаційне мито, яке нейтралізує їх. Саме прямі й непрямі субсидування галузі чорної металургії і штучне заниження курсу національної валюти урядом Китаю призвело до утворення кризисної ситуації на світовому ринку, а також активізації протекціоністських політик держав світу на ринку чорних металів.

Нетарифн (технічні) бар’єри — це інструменти зовнішньоторговельної політики, за допомогою яких імпорт до країни певних виробів утруднюється. До цих нструментів належать надмірні стандарти щодо якості товару, санітарн обмеження, квотування, норми безпеки, бюрократична тяганина під час митних процедур, вимоги ліцензування тощо. Наприклад, у деяких країнах вітчизнян мпортери іноземних товарів зобов'язані мати ліцензії. О6меженням видання таких ліцензій можна ефективно перешкоджати імпортові тощо.

Серед нетарифних нструментів зовнішньоторговельної політики найважливіше значення мають квоти на імпорт та квоти на експорт. Імпортна квота – обмеження кількості або сумарної вартості конкретних імпортних товарів. Квотування зовнішньої торгівлі здійснюється через її ліцензування, коли уряд видає ліцензії на імпорт обмеженого обсягу продукції та водночас забороняє неліцензовану торгівлю. Якщо квоту вичерпано, припиняється мпорт товарів, яким споживачі могли б віддати перевагу над вітчизняними. У стримуванн зовнішньої торгівлі квоти на імпорт ефективніші, ніж мито. Деякі продукти можуть імпортуватися у великих кількостях, незважаючи на високе мито. Низька квота на імпорт повністю забороняє імпорт понад квоту.

Експортна квота, використовується як інструмент регулювання попиту та пропозиції на внутрішньому ринку, а також для обмеження експорту стратегічних товарів.

Торгівельне ембарго – заборона урядом ввезення до певно країни або вивезення із певної країни товарів, надзвичайна форма обмеження урядом зовнішньоторговельного обороту запровадження. Ембарго вводиться здебільшого з політичних мотивів — здійснити тиск на країну для досягнення певних політичних цілей, а не для стабілізації національної економіки. Інод економічні санкції щодо певної держави ухвалюються ООН, тобто вони мають колективний характер.

Більшість економістів уважають, що будь-який метод обмеження зовнішньої торгівлі спричиняє зниження добробуту, але ці методи використовують практично усі країни світу. Сучасне становище на світовому ринку чорних металів знаходиться на порозі нової глобальної торгової війни. Тому для країн з металургійною промисловістю є важливим активізація економічних бар’єрів на шляху дешевого імпорту та посилене субсидіювання галузі для захисту вітчизняного виробника на час нестабільност на світовому ринку. Втрати від покупки більш дорогих товарів окупляться через розвитку відповідних галузей та надання ними робочих місць та заробітних плат.

Аналізуючи сучасний стан світового ринку чорних металів ми можемо відзначити, що він зараз знаходиться в певній депресії. Величезне число незалежних виробників наявність надлишкових потужностей зараз робить світовий ринок чорних металів практично неконтрольованим. Це призводить до цінових війн, антидемпінгових процесів і циклічних змін розквіту й спаду. Процес пошуку компромісу по світових проблемах сталеливарної галузі давно переріс корпоративні рамки.

Розділ 2. Сучасний стан функціонування світового ринку чорних металів

2.1 Регіональні особливості розміщення чорної металургії

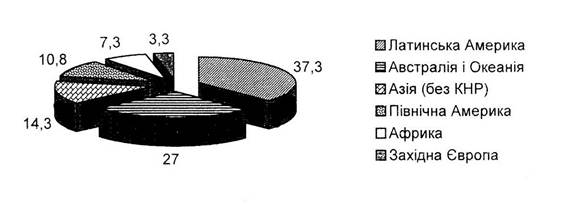

Світов підтверджені запаси залізних руд становлять близько 198,9 млрд. т. Понад 64°/о усіх світових запасів зосереджена в країнах Латинської Америки, Австралії та Океанії (Рис. 2). Залізна руда видобувається в 50 країнах, однак основний обсяг (більше 70%) припадає на невелику кількість країн – Бразилію, Австралію, КНР, Росію й Індію.

Рисунок 2. Регіональний розподіл видобутку залізної руди у світі за 2005 р. Джерело: Мазаракі А.А. «Світовий ринок товарів та послуг»

Хоча Бразилія залишається лідером у видобутку залізорудної сировини, її виробництво в країн не розширюється. Провідний продуцент компанія " CVRD", що поглинула ряд дрібних фірм. Частка другого за величиною продуцента – компан "Mineracoes Brasileiras Reггnidas" ("МВА") дорівнює 15%.

Свої позиції на ринку продовжує закріплювати Австралія: її частка зростає як у видобутку залізної руди, так i світовому експорті до КНР, але дещо зменшуються поставки до Європи i Японії. В Австралія, другому за величиною продуценті в світі, видобуток залізної руди збільшується.

У СНД (трете місце в світі) видобуток руди на початку ХХІ ст. скорочується: 3 1990-2002 рр. він знизився на 36%. Питома вага Росії перевищує 55%. Російский експорт руди (в основному до країн Східної Європи) зменшується. У залізорудній промисловості РФ діє 6 основних компаній, частка яких у загальному виро6ництві складає 78%. Потужність видобутку залізної руди кожного з підприємств Лебединського, Михайлівського i Стойленского Г3Ків перевищує 10 млн. Т.

У Кита видобувається низькосортна руда (вміст заліза складає 32-33%), за вмістом заліза вона поступається рудам із Бразилії та Австралії. За 1990-2001 рр. видобуток руди зріс при6лизно на 27%, хоча власні потреби чорної металургії КНР задовольняються лише на 53%, а решту становить імпорт. На сьогодні Китай е великим імпортером руди, i посідає перше місце в світі.

Світовий ринок сталі має дворівневий характер. На більш низькому знаходяться виробники з Китаю країн СНД, які поставляють комерційну продукцію по відносно низьким цінам відчувають тиск через обмеженість попиту на внутрішніх ринках. Верхній рівень утворюють США і країни ЄС, де ціни на стальну продукцію можуть на 20-30% перевищувати її вартість у китайських чи українських експортерів. У проміжку поки знаходиться Ближній Схід, однак ціни там достатньо швидко йдуть донизу через розширення об’єму поставок дешевої сталі.

Як вже було зазначено чорна металургія включає ряд виробництв, найважливішими серед яких видобуток (підземний і відкритий) та збагачення рудної та нерудної сировини, виробництво чорних металів, труб, електросплавів, коксохімічне вогнетривке виробництво, вторинна обробка чорних металів, виробництво металевих виробів. Все це, звичайно, здійснюється на певних підприємствах. І найпоширенішою формою організації виробництва чорної металургії є комбінати об’єднання промислових підприємств різних галузей, в якому продукція одного слугує сировиною, або напівфабрикатом для іншого, або кілька спеціалізованих підприємств, що послідовно обробляють сировину, пов’язані технологічним ланцюжком. Всі вони відносяться до числа найбільш крупних промислових підприємств, а за характером внутрішніх технологічних зв’язків сучасн металургійні комбінати відносять до підприємств металургійно-енерго-хімічного профілю.

У чорній металургії, крім підприємств повного циклу, є й такі, що спеціалізуються на виплавлен чавуну й сталі або тільки сталі й прокату. Підприємства, які не мають чавунного виробництва, належать до переробної металургії. Особливе місце займають підприємства, що виробляють феросплави. Окремо виділяється “мала металургія”, яка організована на великих машинобудівних підприємствах і спеціалізується на виплавлен сталі й прокату.

Металургійні підприємства світу мають свої певні принципи розміщення.

1.) Орієнтація на наявність власного коксівного вугілля і довізну сировину.

2.) Розміщення з орієнтацією на сировину і довізне вугілля.

3.) Орієнтація на наявність прісної води і споживача металу і розміщення між сировиною та паливом. Таке розміщення зумовлює кращу територіальну організацію виробництва чорних металів.

4.) Дуже поширеною у розміщенн чорної металургії розвинутих країн світу є орієнтація на морські порти.

Всі вищезазначен чинники та принципи розміщення характерні в основному для підприємств повного циклу. Але металургія повного циклу, переробна металургія і “мала металургія” у розміщенні значно відрізняються між собою. Так, у переробній металург використовують в основному ресурси металевого брухту. Наприклад, виробництво сталі перевищує виробництво чавуну. Орієнтуючись на джерела вторинної сировини, переробна металургія тяжіє до місць споживання готової продукції. “Мала металургія” орієнтується на винятково великі машинобудівні центри. Специфічн риси розміщення має виробництво феросплавів та електрометалів, які виплавляють як у доменних печах, так і електротермічним способом відповідно на металургійних комбінатах повного циклу або на переробних заводах. Феросплави електротермічним способом виплавляють на спеціалізованих заводах. Дешева енергія і наявність металів є основним фактором розміщення таких заводів. Виробництво електросталей є досить енергомістким і використовує металобрухт, тому воно зорієнтовано на райони з достатньою кількістю дешевої електроенерг металевого брухту.

Отже, відзначимо, що регіональна концентрація чорної металургії припадає на нові індустріальні країни, країни Східної Європи та СНД через дешеву, але досить кваліфіковану робочу силу, а також, як правило, через достатню насиченість корисними копалинами. Цей відсоток чорної металургії у ВВП і зовнішньоторговельному обороті розвинених поступово скорочується і трансформується у галузі високоякісної металообробки з великим відсотком доданої вартості.

2.2 Динаміка виробництва та торгівлі на світовому ринку чорних металів

Протягом останніх років ринок чорних металів розвивався досить високими темпами. У 2005 році виробництво сталі у світ збільшилось на 6,5%, темп приросту до попереднього року у 2006 склав 10,3% (Таблиця 1). Останнім часом переважна частка абсолютного приросту світового виробництва чорних металів припадає на Китай (65% за підсумками на кінець 2006 року). Питома вага цієї країни у структурі загальносвітового випуску сталі збільшилась до 34,6% за минулий рік, проти 26,4% у 2004 році.

Таблиця 1.

Динаміка світового виробництва сталі протягом 2004 – 2006 рр.

| Країна регіон | 2004 | 2005 | 2006 | ||||||

|

млн. т |

питома вага, % |

темп приросту, % |

млн. т |

питома вага, % |

темп приросту, % |

млн. т |

питома вага, % |

темп приросту, % |

|

|

Китай |

273`930 |

26,40 |

24,80 |

348`252 |

31,50 |

27,10 |

422`070 |

34,60 |

21,20 |

|

Європейський союз |

193`493 |

18,60 |

5,20 |

186`180 |

16,80 |

-3,80 |

198`476 |

16,27 |

6,60 |

|

Японія |

112`718 |

10,90 |

2,00 |

112`476 |

10,20 |

-0,20 |

116`227 |

9,53 |

3,33 |

|

США |

98`522 |

9,50 |

7,90 |

93`610 |

8,50 |

-5,00 |

98`539 |

8,08 |

5,27 |

|

Росія |

65`583 |

6,30 |

16,20 |

64`450 |

5,80 |

-1,70 |

70`755 |

5,80 |

9,78 |

|

Південна Корея |

47`523 |

4,60 |

2,60 |

47`704 |

4,30 |

0,40 |

48`418 |

3,97 |

1,50 |

|

Індія |

32`626 |

3,10 |

2,70 |

39`098 |

3,50 |

19,80 |

42`874 |

3,51 |

9,66 |

|

Україна |

38`738 |

3,70 |

4,90 |

38`658 |

3,50 |

-0,20 |

40`797 |

3,34 |

5,53 |

|

Інші 30 країн |

175`460 |

16,90 |

3,20 |

175`696 |

15,90 |

0,10 |

181`774 |

14,90 |

3,46 |

|

Разом |

1`038`593 |

100,00 |

9,70 |

1`106`124 |

100,00 |

6,50 |

1`219`930 |

100 |

10,29 |

Джерело: International Institute of Steel and Iron, www.worldsteel.org

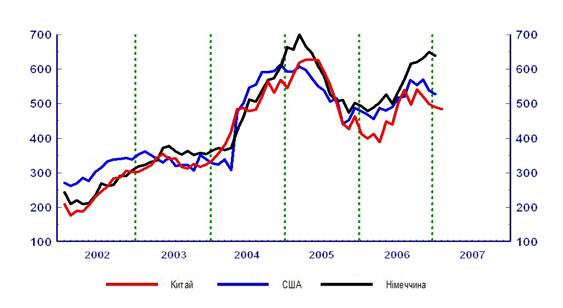

З початку минулого року світові ціни на сталевий прокат мали тенденцію до зростання після обвалу 2005. Але з середини літа китайська чорна металургія знов активізувало своє домінування на світовому ринку, як в вартісному, так і в кількісному значенні. Це призвело до порушення процесу стабілізації ринку і як наслідок до нового зниження цін (Рисунок 3). По прогнозам аналітиків відновлення росту цін на продукцію металургії тепер можна очікувати лише у другій половин поточного року, при дотриманні Китаєм своїх міжнародних зобов’язань щодо обмеження експансії на ринку чорних металів.

Рисунок 3. Динаміка середньомісячних цін на сталевий прокат протягом 2002 – початок 2007 року на ринках деяких країн, дол. США/т

Джерело: Iron and Steel Statistics Bureau, www.issb.co.uk

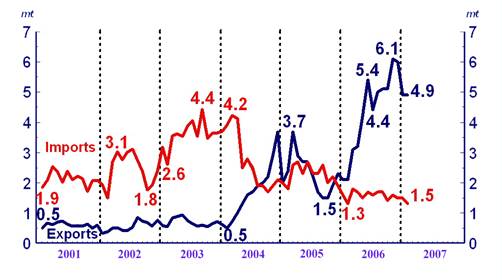

Одним з основних факторів, який впливав на ціноутворення на світовому ринку сталі протягом останніх років, був баланс внутрішнього споживання та виробництва продукції чорної металургії у Китаї. Так, зростання чистого імпорту цієї країни в 2004 році сприяло підвищенню цін на ринку (Рисунок 4). Як видно з наведеної інформації, обсяг китайського експорту сталі у кінці 2004 р . – на початку 2005 р. перевищив обсяг імпорту, що призвело до зниження цін на металургійну продукцію на світовому ринку.

Рисунок 4. Динаміка китайського експорту/імпорту сталі протягом 2000 –2006 рр., млн. тонн.

Джерело: Iron and Steel Statistics Bureau, www.issb.co.uk

З І півріччя 2006 року Китай стає найбільшим світовим експортером продукції чорної металургії, а за обсягами мпорту його випередили США, Південна Корея та Європейський союз (Таблиця 2).

Таблиця 2. Найбіліші світові експортери та мпортери продукції чорної металургії у 2006 році

| Країна(регіон) | 2005 р., млн. т | 2006 р., млн. т | Темп приросту, % |

| Найбільші світові імпортери сталі | |||

| США | 28,5 | 40,4 | +42 |

| Європейський союз | 26,8 | 39,0 | +46 |

| Південна Корея | 18,4 | 21,9 | +19 |

| Китай | 26,8 | 18,6 | -31 |

| Турція | 9,8 | 11,7 | +19 |

| Найбільші світов експортери сталі | |||

| Китай | 25,7 | 49,2 | +91 |

| Японія | 31,7 | 34,2 | +8 |

| Росія | 30,4 | 31,0 | +2 |

| Європейський союз | 30,9 | 30,3 | -2 |

| Україна | 27,1 | 30,3 | +12 |

Джерело : Iron and Steel Statistics Bureau, www.issb.co.uk

Підвищення цін на продукцію чорної металург у І півріччі поточного року було пов’язано як зі зростанням попиту на неї, так і з істотним подорожчанням основних видів сировини, зокрема металобрухту та залізної руди (Таблиця 3).

Таблиця 3. Динаміка середньосвітових цін на основні види сировини протягом ІV кв. 2005 – І кв. 2006 рр.

| Показник | Одиниця виміру | 10.2005 | 11.2005 | 12.2005 | 01.2006 | 02.2006 | 03.2006 | 04.2006 | 05.2006 | 06.2006 |

| Енергетичне | дол. США/т | 45,5 | 40,8 | 41 | 46,3 | 51,1 | 53,3 | 56,7 | 56,4 | 56,1 |

| Коксівне | дол. США/т | 83,24 | 83,24 | 83,24 | 90,22 | 90,22 | 90,22 | 94,23 | 94,23 | 94,23 |

| Залізна руда | дол. США/т | 65 | 65 | 65 | 77,35 | 77,35 | 77,35 | 77,35 | 77,35 | 77,35 |

| Природний |

дол. США/м3 |

250,6 | 250,6 | 250,6 | 275,8 | 275,8 | 275,8 | 293 | 293 | 293 |

| Металобрухт | дол. США/т | 205-210 | 200-205 | 180-190 | 185-190 | 215-220 | 210-215 | 220-225 | 240-250 | 255-260 |

| Електроенергія | центів/кВт | 5,89 | 5,72 | 5,75 | 5,71 | 5,81 | 5,76 | 5,78 | н/д | н/д |

Джерело : International Institute of Steel and Iron, www.worldsteel.org

Згідно з прогнозами Міжнародного інституту чавуну та сталі (International Institute of Steel and Iron) темп приросту світового споживання кінцевої продукції чорної металургії у 2007 році складе 5,9% – до 1 179 млн. тонн, що має позитивно вплинути на розвиток галузі в цілому (Таблиця 4). Ріст фінансових позицій і низький рівень концентрації в галузі призвели до активної глобально консолідації у сталеливарному секторі за останні декілька років. Лідером процесу консолідації залишається Mittal Steel, яка стала першим світовим виробником сталі, який досяг рівня 100 млн. т за р. Піком M&A активност Mittal стало придбання в 2006 р. другого найбільшого виробника сталі – компан Arcelor. Після цього придбання Mittal збільшила свій об’єм виробництва, який складає 60 млн. т за рік, на об’єм виробництва Arcelor, який у 2005 р. складав 53 млн. т. Однак у світовому масштабі сталеливарна галузь залишається відносно погано консолідованою: гіганту Mittal належать скромні 10% світового ринку. Частка десяти найбільших виробників у сталеливарній галузі складає менше 28% світових поставок. Цей показник трохи менше, ніж у галузях, які поставляють сировину для сталеливарної промисловості: перші 10 компаній постачальниць залізної руди складають 97%, а у здобування коксівного вугілля – 71%. По оцінкам експертів, к 2010 г. буде існувати від 5 до 10 глобальних сталеливарних компаній з продуктивністю від 50 до 125 млн. т стали. При цьому очікувається, що об’єм виробництва Mittal досягне 160 млн. т в рік.

Таблиця 4.

Прогноз світового споживання сталі на 2006-2007 рр., млн. тонн

| Регіон | 2005 | 2006 | 2007 | 2008 | Темп приросту | ||

| 2006 до 2005, % | 2007 до 2006, % | 2008 до 2007, % | |||||

| ЄС | 166,1 | 184,7 | 187,4 | 191,0 | 11,2 | 1,5 | 1,9 |

| СНД та інші країни Європи | 67,2 | 76,4 | 81,1 | 86,1 | 13,6 | 6,2 | 6,2 |

| НАФТА | 139,4 | 154,9 | 150,1 | 156,6 | 11,1 | -3,1 | 4,3 |

| Центральна та Південна Америка | 32,2 | 36,0 | 38,2 | 40,5 | 11,7 | 6,1 | 6,0 |

| Африка | 19,7 | 21,6 | 23,1 | 24,9 | 9,7 | 6,9 | 7,8 |

| Близький Схід | 33,4 | 36,8 | 40,2 | 43,6 | 10,3 | 9,1 | 8,4 |

| Китай | 326,8 | 356,2 | 402,5 | 442,8 | 9,0 | 13,0 | 10,0 |

| інші країни Азії | 241,4 | 246,6 | 256,0 | 265,2 | 2,2 | 3,8 | 3,6 |

| Світ | 1`026,0 | 1`113,2 | 1`178,6 | 1`250,5 | 8,5 | 5,9 | 6,1 |

Джерело : International Institute of Steel and Iron, www.worldsteel.org

Як видно з наведеної у таблиці інформації, понад 70% абсолютного прогнозного приросту споживання сталі у цьому році припаде на Китай, питома вага якого у структурі світового попиту за підсумками 2007 року має збільшитись до 34%, проти 32% у 2006 році. При цьому, прогнозний темп приросту обсягів виробництва сталі у цій країні стабільно перевищу зростання попиту, що має посилити конкуренцію на міжнародних ринках. Неконтрольоване зростання експорту дешевої китайсько сталі є суттєвою ринковою загрозою для металургійних компаній інших країн світу, які не отримують таких значних державних пільг та субсидій. Зміцненню ринкових позицій китайських металургійних заводів сприяє також занижений курс національної валюти. Під тиском різноманітних міжнародних організацій та урядів китайська влада прийняла рішення щодо зниження ставки експортного відшкодування податків з 11% до 8% з 15 вересня минулого року пообіцяло закрити усі печі об’ємом менше 300 м3, що має істотно зменшити обсяг виготовлення і збільшити ціни на металургійну продукцію цієї країни. Але щодо останнього положення, то місцева влада не поспішає виконувати рішення федеративного уряду, оскільки саме малі підприємства створюють велику кількість робочих місць і поповнюють місцеві бюджети.

У найближчі роки вірогідна стабілізація розвитку світової металургії, що пов'язано з освоєнням нових ринків або реанімацією раніше ефективних активів. При цьому не виключається, як узгодження Китаєм своєї металургійної політики з лідерами ринку, так і проведення ним дій з його обвалу. Також відбудеться загострення конкурентної боротьби на ринках Африки, Латинська Америка і Близького Сходу. Не виключається, що для освоєння ресурсів цих територій Китай активізує консолідацію з іншими партнерами, на зовнішніх ринках більшою мірою, ніж у власної металургії, де укрупнення активів матиме суто національний характер. Малоймовірно те, що боротьба з неефективними потужностями в КНР в найближчій перспективі призведе до зменшення частки Китаю на світовому ринку.

Через конкурентну боротьбу за індійський, австралійське і африканське ЗРС ініціюється розгортання Китаєм (Baosteel Group Wuhan Iron and Steel Group) гірничо-збагачувальних комбінатів в Австралії та Африці чи з одночасним нарощуванням їм власних видобувних потужностей. У Західної Австралії BHP Billiton може запровадити додаткові потужності з виробництва ЗРС у сфері збільшення загального обсягу за 2006 р в 1,5 разу.

Можна зробити висновок, що розвиток металургійної галуз Китаю суттєво впливає на ціноутворення на світовому ринку. Ця країна абсолютним лідером як за обсягами споживання, так і за обсягами виробництва й експорту сталі. Так, у 2004 році ціни на сталь зростали високими темпами переважно за рахунок збільшення попиту на ринку Китаю. Однак, у 2005 році за рахунок значного зростання обсягів внутрішнього виробництва ця країна перетворилася на чистого експортера металопродукції, що призвело до загострення конкуренції та зниження цін на світовому ринку сталі. Основними конкурентними перевагами китайських металургійних компаній є значні державні пільги та субсидії, а також занижений курс національної валюти. Згідно з прогнозами Міжнародного інституту чавуну та сталі(International Institute of Steel and Iron) попит на сталь на світовому ринку буде зростати протягом найближчих років. При цьому, прогнозний приріст випуску продукції чорної металургії у Кита перевищує прогнозне зростання її споживання в цій країні, що є суттєвою ринковою загрозою для виробників з інших країн.

Розділ 3. Місце України на світовому ринку чорних металів

Чорна металургія є основним напрямком спеціалізації України у світовому поділі праці, питома вага галузі в структур сукупного вітчизняного промислового виробництва становить близько 30%. Це зумовлено тим, що Україна має досить сприятливі природні передумови для виплавки чорних металів. Загальні запаси залізних руд України становлять 27,4 млрд. тонн, що становить близько 19% розвіданих запасів у світі. На другому місці після України стоять Росія (16%), третє та четверте ділять Китай і Бразилія (13%). Втім, при перерахунку на місткість заліза, Україна займає четверте місце (11%) після Росії і Бразилії (18%) й Австралії (14%), замикає п’ятірку Китай (9%). Крім того Україна має великі запаси марганцевих руд, що складають 3,5 млрд. тонн, з них 2,5 млрд. тонн – промислові. За їх запасами Україна посідає друге місце в світі, після ПАР, забезпечуючи 32% світового виробництва марганцевих сплавів.

У територіальній структурі України металургійні підприємства – ядро регіональних систем, що становить основу економіки й забезпечує підтримку необхідного рівня соціального забезпечення населення території. Металургійні комбінати – найважливіш містоутворюючі об'єкти. Саме ці підприємства є основним місцем зайнятост населення. Українська чорна металургія зосереджена в чотирьох областях країни: Донецькій (45% щодо чавуну й 46% щодо сталі), Дніпропетровській (34% й 31%), Луганській (9% й 10%) і Запорізькій (12% й 13%).

Теперішній стан металургійного комплексу України характеризується технологічним відставанням у порівнянні з розвинутими країнами Європи та світу. Структура металопродукц недосконала, низька частка металу, тонкого листа, жесті, прокату з покриттям, гнутих профілів. Чорна металургія України відстає від світового рівня з багатьох причин, найважливішою серед яких було рішення центральних органів Радянського Союзу тридцятирічної давності, за якими були переадресован нвестиції на розвиток лише східних і центральних підприємств Росії, що призвело до технічного та соціального відставання металургії Донбасу, Придніпров’я та Приазов’я, тому галузь потребує проведення модернізації та технічної перебудови виробництва, поліпшення структури металопродукції. На обладнанні з терміном служби вище нормативного виробляється 50% ус металопродукції. Різко зросли питомі витрати енергоресурсів на виробництво металопродукції. За даними ВГО «Металургпром», для тонни чавуну Україна витрачає 534 кг коксу, що у 20% вище, ніж у Росії, й у півтора разу було вище, аніж у країнах Євросоюзу. Тому одним із головних завдань є енергозбереження. Процес реконструкції й модернізації основних фондів чорної металург активізувався в Україні лише в 1998-2002 роках. Економічний експеримент у ГМК України з його пільговими режимами оподатковування дозволив вітчизняним металургам вийти з фінансової кризи й забезпечив підприємствам приплив фінансових ресурсів. Однак цього було недосить для проведення істотних змін у галузі. Іноземні інвестори також не поспішали вкладати кошти в невизначених економічних умовах, які спостерігалися в Україні у той період.

На сьогодні в металургійній галузі України відбуваються зміни пов’язані з модернізацією виробництва, використанням більш ресурсозаощаджуючих технологій та зростання рівня іноземних інвестицій в українському бізнесі. Найголовнішою подією було проведення реприватизації ВАТ «Криворіжсталь», 93,02% акцій якої в результаті було придбано компанією Mittal Steel Germany GmbH за 24 млрд. 200 млн. грн.; 4 млрд. з цих грошей були повернуті попереднім власникам, доля інших достеменно не відома. Крім того мають місце певні порушення договору з боку нових власників заводу. Але попри це ця подія є визначним кроком українського підприємництва, наслідком стало перетворення Криворіжсталі на лідера української металург з питомою вагою на українському ринку сталі 18,4% на I половину 2006 р. ВАТ «ММК ім. Ілліча» залишився на другому місці з відставанням у 0,9% (Таблиця 5). Іншою важливою подією стала ініціація завершення будівництва Криворізького гірничо-збагачувального комбінату окислених руд компаніями "Смарт-груп" і "Металлоинвест". КГЗКОР заснован на унікальній технології дроблення та збагачення окислених руд для вироблення залізорудної сировини. Для виготовлення окатишів буде використовуватись не магнетитові кварцити (як це прийнято в усьому світі), а гематитові руди, що раніше вважалися непридатними для збагачення і тому складувалися у відвалах нших збагачувальних комбінатів. У технології й полягає головна привабливість ГЗК для інвестора.

Таблиця 5. Виплавка сталі найбільшими українськими виробниками у І півріччі 2006 року

| Виробник | Січень | Лютий | Березень | Квітень | Травень | Червень | Разом І півріччя | Питома вага, % |

|

Міттал Кривий Ріг Стіл |

0,58 | 0,51 | 0,60 | 0,61 | 0,68 | 0,66 | 3,64 | 18,4 |

| ММК ім. Ілліча | 0,54 | 0,48 | 0,61 | 0,62 | 0,63 | 0,59 | 3,48 | 17,5 |

| Азовсталь | 0,48 | 0,40 | 0,44 | 0,43 | 0,49 | 0,48 | 2,72 | 13,7 |

| Запоріжсталь | 0,36 | 0,34 | 0,47 | 0,40 | 0,39 | 0,37 | 2,33 | 11,8 |

| ДМК ім. Дзержинського | 0,29 | 0,25 | 0,21 | 0,29 | 0,33 | 0,32 | 1,70 | 8,5 |

| Алчевський МК | 0,30 | 0,28 | 0,33 | 0,34 | 0,32 | 0,33 | 1,91 | 9,6 |

| Єнакіївський МЗ | 0,22 | 0,20 | 0,21 | 0,20 | 0,22 | 0,22 | 1,27 | 6,4 |

| Інші виробники | 0,47 | 0,39 | 0,46 | 0,46 | 0,51 | 0,51 | 2,80 | 14,1 |

| Разом | 3,24 | 2,85 | 3,34 | 3,35 | 3,59 | 3,48 | 19,85 | 100,0 |

Джерело: «Металл бюллетень. Украина»

Ще одним проявом розширення міжнародної інтеграції української металург стала новина про об’єднання російського "Газметалла" з українським "Индустриальным союзом Донбасса", що дозволить створити компанію з щорічним випуском 20 млн. т сталі та 40 млн. т концентрату. Крім того Україна може стати першою країною, яка розпочне консолідацію на світовому трубному ринку. Зараз між керівництвом російської Трубної металургійної компанії й українською компанією «Інтерпайп», яка належить Віктору Пінчуку йдуть активн переговори по злиттю і утворенню найбільшої трубної корпорації в світі.

Для переважно більшості країн основний збут продукції відбувається на внутрішньому ринку чи ринку щільно інтегрованої співдружності, як наприклад ЄС. У світ співвідношення між внутрішнім та зовнішнім продажем, змінюючись по регіонах, становить у середньому відповідно 80% та 20%. У випадку України драматизм ситуації полягає у зворотному співвідношенні, а саме: близько 85% прокату експортується і лише 15% споживається в середині країни. Крім того, питома вага галузі в структурі сукупного вітчизняного промислового виробництва становить близько 30%, а в структурі загального експорту – близько 34% (Таблиця 6). Це призводить до небезпечної залежност української економіки від кон’юнктури на світовому ринку чорних металів.

Таблиця 6. Частка чорного металу у структурі українського товарного експорту

|

вартість, тис. дол. США |

вартість відносно попереднього року, % |

питома вага в загальному обсязі, % |

|

| 2002 | 5’366’647,68 | 107,83 | 29,89 |

| 2003 | 6’729’929,10 | 125,40 | 29,16 |

| 2004 | 10’768’277,10 | 160,00 | 32,96 |

| 2005 | 11’485’924,77 | 106,69 | 33,50 |

| 2006 | 13’051’225,80 | 114,00 | 34,00 |

Джерело: Державний комітет статистики України, www.ukrstat.gov.ua

Протягом останнього часу найбільш вдалим для українських металургійних підприємств був 2004 рік, чому сприяло зростання цін на світовому ринку через значне збільшення попиту в Китаї. У 2005 році випуск основних видів продукції чорної металургії у натуральному вимірі залишився приблизно на рівні попереднього року (Таблиця 7), але фінансові показники діяльності вітчизняних виробників погіршились. Це було пов’язано з низкою зовнішньоекономічних та внутрішніх факторів, серед яких перетворення Китаю на чистого експортера сталі, що призвело до обвалу світових цін, зміцнення національної валюти, збільшення вартості сировинних ресурсів, транспортних перевезень тощо.

Таблиця 7. Структура основних видів продукції чорної металургії

| Види продукції чорної металургії | 2003 | 2004 | 2005 | Темп приросту | |

| 2004 до 2003, % | 2005 до 2004, % | ||||

| Чавун, млн. т | 29,5 | 31,0 | 30,7 | 5,08 | -0,97 |

| Сталь без напівфабрикатів, отриманих безперервним литтям, млн. т | 28,9 | 28,9 | 27,9 | 0,00 | -3,46 |

| Напівфабрикати, отримані безперервним литтям, млн. т | 8,7 | 10,5 | 11,4 | 20,69 | 8,57 |

| Прокат готовий чорних металів, млн. т | 22,5 | 23,2 | 22,7 | 3,11 | -2,16 |

| Труби великого і малого діаметрів, профілі пустотіл з металів чорних, тис. т | 2136 | 2127 | 2398 | -0,42 | 12,74 |

Джерело : Державний комітет статистики України, www.ukrstat.gov.ua

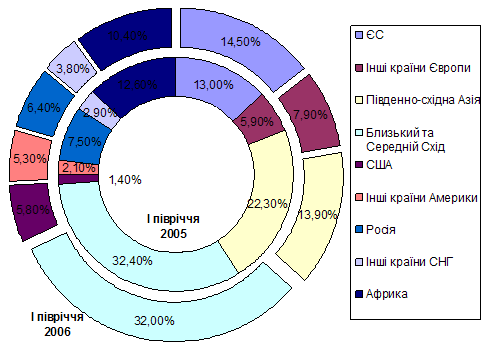

Під впливом суттєвого збільшення обсягів виробництва сталі в Китаї суттєвих змін зазнала географічна структура українського експорту. Питома вага країн Азійсько-Тихоокеанського регіону у структурі вітчизняного експорту металопродукції у І півріччі 2006 року зменшилась до 13,9% , проти 22,3% у відповідному періоді попереднього року. Як видно з наведеного малюнка (Рисунок 5), вітчизняні металургійні підприємства у січні-червні поточного року суттєво збільшили обсяги реалізації своєї продукц на Європейському та Американському ринках, чому сприяло набуття Україною статусу країни з ринковою економікою.

Рисунок 5. Структура українського експорту металопрокату у I піврічч 2005-2006 рр.

Джерело : Державний комітет статистики України, www.ukrstat.gov.ua

Найбільш гострою перед вітчизняними виробниками зараз постає проблема подорожання залізорудної сировини, природного газу та зменшення видобутку коксівного вугілля. Через обмеженість можливост мпортування коксівного вугілля над чорною металургією повиснула загроза зменшення об’ємів виплавки чавуна та сталі. Причиною дефіциту є зменшення видобутку через відсутність самої сировини. Єдиним виходом для металургійно галузі України є імпорт готового коксу з Китаю, який за два останніх роки у ціні впав майже до вартості самого коксівного вугілля. Восени 2006 року українські виробники залізорудної сировини підняли ціни на цю продукцію, що спричинило конфлікт на внутрішньому ринку й імпорт ЗРС з РФ та Бразилії. Зараз в Україні триває збільшення обсягів пробних поставок більш якісної бразильської руди, яка поступово заміщує і місцеву, і російську сировину. Однак у цілому за 2006 р країна скоротила імпорт ЗРС на 23%. Також Україна приєдналася до рішення Міжвідомчої комісії з міжнародної торгівлі щодо недоцільності антидемпінгових заходів проти імпорту ЗРС з РФ. Нині ціни на всю залізорудну сировину на внутрішньому ринку України знову переробляються у відповідність із світовими котируваннями. Це спричиняє нову хвилю конфронтації між виробниками ЗРС споживачами. Ще однією важливою проблемою підприємств чорної металургії в Україні подорожчання природного газу. Вирішенням цієї проблеми є технічна модернізація українських меткомбінатів, яка дасть змогу Україні скоротити споживання газу на 60%. Перехід на електрометалургійний спосіб виплавки стал дозволить скоротити споживання з 1,32 до 0,12 млрд. м3 «блакитного палива». Попри це, лише 4% стали виплавляється электрометалургичним способом, тоді як у західної Європі цей показник становить 44%.

Чорна металургія належить до виробництва, яке при сучасній технолог виготовлення металів сильно забруднює навколишнє середовище. Успішно вирішити екологічну про6лему у промислових районах – важливе регіональне, економічне i соціальне завдання. Для цього необхідно впроваджувати на підприємствах чорно металургії новітні очисні технології, що дають змогу звести до мінімуму промислові відходи i викиди в атмосферу, оздоровити місця надмірно концентрації металургійних підприємств, а також лімітний вплив природних факторів на розміщення о6'ектів чорної металургії у регіонах з порівняно високим рівнем заселення. Для забезпечення максимального очищення. стічних вод необхідно також застосовувати багатократну очистку води.

У зв'язку з вищезазначеним виникає одна з найголовніших проблем чорно металургії – неконкурентність на зовнішніх ринках та значна вартість продукції, що призводить до 'виштовхування' українських підприємств зі світових товарних ринків. Для подолання наведених проблем потрібно вжити таких заходів:

· встановити якнайтісніші зв'язки з вітчизняними підприємствами машинобудування, будівництва i транспорту, а також з іншими метало споживачами з метою детального вивчення нинішньої та перспективної потреб у різних видах металопродукції - з тим, щоб не допустити значного імпорту тих видів прокату, труб i металевих виро6ів, як українські підприємства спроможні виготовити самостійно;

· активно впровадити проникнення різних видів прокату, труб i металевих виро6ів на перспективні ринки збуту, до країн, які не становлять небезпеки з точки зору порушення антидемпінгових процесів, та їх закріплення там (для чого нео6хідн маркетинг, кваліфіковане представництво, реклама);

· у пошуках ринків з6уту головну увагу слід приділити країнам Південно-Східної Азії, що нтенсивно розвиваються (Таїланду, Гонконгу, Сінгапуру, Південній Кореї, Філіппінам, Індонезії), близько розташованим країнам (Туреччині, Ізраїлю, Єгипту, Ірану, Індії) та традиційним партнерам (Росії, іншим країнам СНД);

· систематично вивчати потреби внутрішнього i зовнішніх ринків збуту з тим, щоб своєчасно виготовляти різноманітні види прокату, труб i металевих виробів, конкурентоспроможних за своїми споживчими властивостями (надійністю, конструктивною міцністю, металомісткістю i новизною), цінами (скорочуючи питом затрати на сировину, матеріали, енергію і водночас поступово з6ільшуючи витрати на заробітну плату, екологію, науку і амортизацію), товарним виглядом (приділяючи увагу якості оздоблення, захисним і декоративним покриттям, упаковці),

· розпочати кваліфіковане розроблення бізнес-планів для вирішення конкретних проблем, організації та розширення виробництва конкурентноспроможних видів продукції, що мали б гарантований збут, i вести пошук внутрішніх i зовнішніх інвесторів для фінансування робіт з реалізації бізнес-планів.

Зацікавленість металургійних підприємств України щодо цієї непросто роботи повинна стимулюватися відповідними пільгами на прибуток, який спрямовується на розвиток виробництва, впровадження досягнень НТП, використання винаходів, патентів i "ноу-хау" (тобто на використання інноваційного наро6ку).

Виходячи з усієї цієї інформації, можемо зробити висновки, про положення України на світовому ринку чорних металів:

1. Україна недоотриму значні кошти від експорту, оскільки норма прибутку від продажу напівфабрикатів значно нижчою, ніж від реалізації готового прокату.

2. Експортуючи напівфабрикати і чавун, українські виробники підтримують сировинну базу конкурентів на ринках готового прокату.

3. Закріплюється спеціалізація на виробництві продукції початкової і низької переробки, що найбільш енерго- та матеріаломістким, а також екологічно проблемним з-поміж нших.

4. Присутність та конкурентоспроможність України на зовнішніх ринках поки що забезпечуються головним чином низькими цінами та наявністю в структурі продажу надмірно частки продукції низької переробки.

5. У найближчій перспективі металургійний бізнес у значній мірі буде залежати від експортно політики КНР і україно-китайських відносин, тому істотно підвищується актуальність ступеня переробки продукції, її конкурентоспроможності порівняно з китайськими аналогами, і навіть освоєння альтернативних Китаю ринків.

Висновки

В процесі виконання роботи нами було проведене дослідження світового ринку чорних металів.

Чорна металургія має дуже давню історію й залишається по сей день однією з фундаментальних галузей. Але науково-технічна революція призвела до втрати нею свого звання провідної.

Світовий ринок чорних металів має понижувальну форму прояву економічної кон’юнктури, тобто це , так званий, "ринок покупця". Ситуація на ринку чорних металів залишається складною та двоїстою. З одного боку, багато компаній у різних регіонах світу як і раніше розраховують на підвищення цін у найближчому часі, але, з іншого боку, спеціалісти спостерігають значне погіршення ринково кон’юнктури. Різке збільшення об’ємів китайського експорту і ріст об’єму запасів готової продукції призводить до зниження об’єму продаж, яке може прийняти довгостроковий характер. Низка меткомпаній уже скоротили виплавку сталі, інші – збираються наслідувати їх приклад.

Аналізуючи сучасний стан світового ринку чорних металів ми можемо відзначити, що він зараз знаходиться в певній депресії. Величезне число незалежних виробників наявність надлишкових потужностей зараз робить світовий ринок чорних металів практично неконтрольованим. Це призводить до цінових війн, антидемпінгових процесів і циклічних змін розквіту й спаду. Процес пошуку компромісу по світових проблемах сталеливарної галузі давно переріс корпоративні рамки.

Також відзначимо, що регіональна концентрація чорної металургії припадає на нові індустріальн країни, країни Східної Європи та СНД через дешеву, але досить кваліфіковану робочу силу, а також, як правило, через достатню насиченість корисними копалинами. Відсоток чорної металургії у ВВП і зовнішньоторговельному оборот розвинених поступово скорочується і трансформується у галузі високоякісно металообробки з великим відсотком доданої вартості.

Розвиток металургійної галузі Китаю суттєво впливає на ціноутворення на світовому ринку. Ця країна є абсолютним лідером як за обсягами споживання, так і за обсягами виробництва й експорту сталі. Так, у 2004 році ціни на сталь зростали високими темпами переважно за рахунок збільшення попиту на ринку Китаю. Однак, у 2005 році за рахунок значного зростання обсягів внутрішнього виробництва ця країна перетворилася на чистого експортера металопродукції, що призвело до загострення конкуренції та зниження цін на світовому ринку сталі. Основними конкурентними перевагами китайських металургійних компаній є значні державні пільги та субсидії, а також занижений курс національної валюти. Згідно з прогнозами Міжнародного інституту чавуну та сталі(International Institute of Steel and Iron) попит на сталь на світовому ринку буде зростати протягом найближчих років. При цьому, прогнозний приріст випуску продукції чорної металургії у Кита перевищує прогнозне зростання її споживання в цій країні, що є суттєвою ринковою загрозою для виробників з інших країн.

У найближчій перспективі металургійний бізнес у значній мірі буде залежати від експортно політики КНР і україно-китайських відносин, тому істотно підвищується актуальність ступеня переробки продукції, її конкурентоспроможності порівняно з китайськими аналогами, і навіть освоєння альтернативних Китаю ринків. Присутність та конкурентоспроможність України на зовнішніх ринках поки що забезпечуються головним чином низькими цінами та наявністю в структурі продажу надмірної частки продукції низької переробки.

Список використаної літератури

1. Мазарак А.А. та інші – Світовий ринок товарів та послуг: регіональна структура – К.: КДТЕУ, 1998

2. Мазарак А.А. та інші – Світовий ринок товарів та послуг – К.: КНТЕУ, 2005.

3. Смирнов І.Г. – Економічна історія. Етапи світового ринко-індустріального розвитку – К., 1995

4. Панчишин. С. – Макроекономіка – К.: «Либідь», 2002

5. Междунар. журн. – Металл бюллетень. Украина

6. International Institute of Steel and Iron, www.worldsteel.org

7. Iron and Steel Statistics Bureau, www.issb.co.uk

8. Маркетинговые исследования, www.marketsurveys.ru

9. Державний комітет статистики України, www.ukrstat.gov.ua

© 2010 Интернет База Рефератов