Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ финансирования бюджетного учреждения здравоохранения

Дипломная работа: Анализ финансирования бюджетного учреждения здравоохранения

СОДЕРЖАНИЕ

Введение

1. Современные тенденции финансирования здравоохранения в РФ

1.1 Источники финансирования бюджетных учреждений здравоохранения

1.2 Финансовая деятельность лечебно-профилактического учреждения

2. Анализ экономической деятельности учреждений здравоохранения в РФ (на примере Чульманской городской больницы)

2.1 Характеристика финансово-экономического состояния бюджетной организации в динамике за 3 года

2.2 Анализ сметы расходов бюджетных средств больницы. Объемы расходов по обязательному медицинскому страхованию

2.3 Диагностика объемов платных услуг

2.4 Анализ эффективности использования бюджетных и внебюджетных средств

2.5 Исследование структуры управления бюджетными и внебюджетными средствами учреждений здравоохранения в Нерюнгринском районе

3. Оценка эффективности использования бюджетных и внебюджетных средств для медицинского обслуживания населения п. Чульман

Заключение

Список литературы

ВВЕДЕНИЕ

Здравоохранение — это наука, изучающая закономерности общественного здоровья, факторы, его формирующие, закономерности общественного здравоохранения и разрабатывающая оптимальные организационные формы охраны здоровья населения. Перед здравоохранением поставлены задачи, которые требуют поэтапного решения:

1) изучение закономерностей, определяющих зависимость здоровья населения и здравоохранения от общественных условий;

2) обоснование теоретических и организационных основ охраны здоровья населения как системы, освещение его исторического развития;

3) разработка системы практических мероприятий по охране и управлению здоровьем населения;

4) исследование экономических проблем здравоохранения.

Система учреждений здравоохранения в России сформировались в конце XX в. и связана она с такими именами, как: Н.А. Семашко, 3.П. Соловьев, Г.А. Баткис, Н.А. Виноградов, О.В. Гринина, В.В. Ермаков, М.Д. Ковригина, С.В. Курашов, Ю.П. Лисицин, А.В. Мольков, Я.С. Миндлин, В.В. Миняев, В.К. Овчаров, А.Ф. Серенко, С.Я. Фрейдлин, О.П. Шепин, В.З. Кучеренко, Д.Д. Плетнев, А.В. Мартынов, А. И. Абрикосов и другими.

Актуальность темы настоящей дипломной работы обусловлена тем, что главной целью отрасли здравоохранения является достижение ее конечного, полезного, необходимого обществу, продукта — высоких показателей здоровья людей. В связи с этим, специалисты в области общественного здоровья и здравоохранения должны располагать знаниями о том, что понимается под общественное здоровьем, какие факторы на него воздействуют и на основе экономико-статистических показателей разрабатывать наиболее эффективные организационные формы охраны здоровья населения.

В настоящее время российское здравоохранение развивается под влиянием и в условиях рыночной трансформации экономики страны и медико-социальной политики государства. В нем сохраняются еще некоторые элементы советской системы. Вместе с тем входят в практику заимствованные за рубежом формы медицинской помощи, формируется рынок медицинских услуг.

Здравоохранение, организуя свою деятельность, строится с учетом новых принципов конституционного устройства Российской Федерации, изменений в состоянии общественного здоровья, появления новых высоких технологий в медицине, в обстановке растущего всеобщего признания здравоохранения отраслью, обеспечивающей национальную безопасность государства.

В меняющихся условиях жизни общества, функционирования отрасли здравоохранения возникают совершенно новые принципы, подходы и формы деятельности, взаимодействия специалистов занятых в охране здоровья населения. Повышаются требования к уровню их знании, возникает потребность овладения новыми знаниями о факторах, формирующих здоровье населения, о хозяйственной деятельности в рамках здравоохранения, о современных подходах и стилях руководства коллективом и собственной производственной деятельностью.

Целью исследования темы дипломной работы является изучение экономической структуры бюджетного учреждения здравоохранения.

Для реализации поставленной цели темы исследования обозначены следующие задачи:

1) проанализировать финансово-экономическое состояние бюджетной организации;

2) провести диагностику расходов бюджетных средств и объемов платных услуг;

3) оценить эффективность использования бюджетных и внебюджетных доходов в исследуемом учреждении.

Объект исследования – Чульманская городская больница.

Предмет исследования – экономическая структура Чульманской городской больницы.

Дипломная работа состоит из введения, трех глав, заключения, списка литературы.

1. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Источники финансирования бюджетных учреждений здравоохранения

Финансирование здравоохранения может быть частным и государственным.

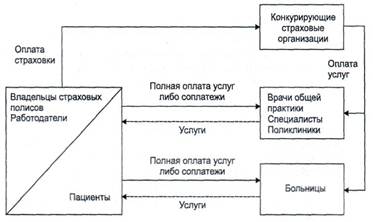

Источниками средств для оплаты медицинской помощи служат индивидуальные доходы граждан и средства работодателей. Граждане по собственному желанию приобретают страховки для себя и для членов своей семьи. Полисы добровольного медицинского страхования дают возможность их владельцам получать в случае заболевания медицинскую помощь, за которую они либо уже ничего не платят, либо делают небольшие соплатежи. Страховки могут приобретаться индивидуально или коллективно — обычно лицами, работающими в одной организации. Коллективные страховые программы могут оплачиваться полностью или частично за счет средств работодателя. Наличие и условия оплаты медицинских страховок выступают в таких случаях предметом коллективного соглашения между работодателем и профсоюзной организацией и/или одним из элементов индивидуального контракта, заключаемого работодателем с каждым работником. Те, кто не имеет страховки, вынуждены в случае заболевания пользоваться медицинской помощью на условиях полной оплаты оказываемых услуг либо заниматься самолечением[1].

Добровольное медицинское страхование осуществляют частные страховые организации, действующие на коммерческой основе. Для частной системы финансирования здравоохранения характерна сильная конкуренция между страховщиками. Они предлагают различные виды страховых программ, имеющих разную стоимость и разные условия оказания медицинской помощи. Виды и объемы медицинских услуг, которые могут получить застрахованные, зависят от того, сколько они или их работодатели заплатили за частную страховку. При этом страховщики обычно дифференцируют тарифы страховых взносов в зависимости от возраста страхующихся, а иногда и в зависимости от перенесенных ими ранее заболеваний. Таким путем осуществляется учет риска заболеваемости в цене страховки. Страховые программы могут также различаться и по возможностям выбора врачей и медицинских организаций, которые они предоставляют застрахованным. Более дорогие страховки предусматривают право застрахованного лица обращаться к любому врачу и быть госпитализированным в больницу по его собственному выбору. Другие страховки, имеющие меньшую цену, ограничивают такие возможности. Застрахованному лицу предоставляется право выбора врачей и медицинских организаций лишь из некоторого перечня, либо застрахованный прикрепляется к определенной поликлинике и больнице.

Рис. 1. Система частного финансирования здравоохранения

Страховые медицинские организации аккумулируют взносы застрахованных и из этих средств оплачивают их лечение. Разница между суммой собранных взносов и расходами на оплату услуг врачей и медицинских организаций и на ведение страхового дела составляет прибыль страховщиков.

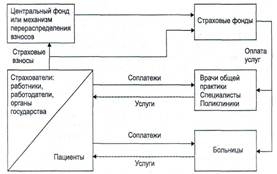

Системы государственного финансирования здравоохранения в разных странах имеют свою специфику. Но все их многообразие можно упорядочить, выделив два основных типа государственных систем финансирования: система обязательного медицинского страхования[2] и система бюджетного финансирования здравоохранения. Рассмотрим их подробнее.

Источниками финансирования медицинской помощи населению являются страховые взносы, которые в обязательном порядке уплачивают определенные категории страхователей. Страхователями работающего населения выступают сами работающие и/или их работодатели. Государство обязывает их производить взносы на обязательное медицинское страхование, устанавливаемые обычно в виде фиксированного процента к фонду оплаты труда. В большинстве стран, имеющих систему обязательного медицинского страхования, взносы выплачиваются работодателями вместе с работниками, обычно примерно в равной пропорции. В России и в некоторых других странах взносы на ОМС работающих делают только работодатели.

Страхование неработающего населения может производиться двумя способами. Один состоит в том, что вместе с работающими страхуются неработающие члены их семей, и соответственно суммы, уплачиваемые работающими или работодателями, выступают страховыми взносами за работающих и за членов их семей. Второй способ заключается в том, что страховые взносы за неработающее население выплачиваются из средств государственного бюджета или внебюджетных фондов. Например, взносы за лиц старше трудоспособного возраста перечисляются пенсионными фондами, а за безработных — фондами занятости.

Рис.2. Система обязательного медицинского страхования

Во многих странах предусмотрены соплатежи пациентов за оказываемые медицинские услуги, но доля частных расходов в финансировании общественного здравоохранения незначительна, а сами соплатежи используются как инструмент ограничения избыточного спроса.

Страховщиками в системе ОМС выступают специализированные страховые организации. Во многих странах это негосударственные некоммерческие фонды. До 90-х гг. XX в. эти фонды осуществляли страхование населения по производственно-территориальному принципу. Они создавались для страхования работающих в определенных отраслях или живущих на определенных территориях. Конкуренции между этими фондами не было. В России функции страховщиков в системе ОМС выполняют одновременно негосударственные коммерческие страховые организации и государственные фонды ОМС.

Перечень видов и объемы медицинской помощи, получение которых гарантируется застрахованным в системе ОМС, определяются государством в национальной программе ОМС. Эти обязательства увязываются с размерами страховых взносов, которые обычно устанавливаются законодательным путем. Страховщики имеют право предлагать своим клиентам более широкую программу ОМС и соответственно устанавливать более высокие размеры взносов[3].

В обязательном медицинском страховании, в отличие от добровольного, размеры взносов не связаны напрямую с оценкой индивидуального риска заболеваемости и с объемом медицинской помощи, которую застрахованный может получить. Размеры страховых взносов увязываются с величиной прогнозируемых расходов в общегосударственном масштабе — в расчете на все категории застрахованного населения. При этом возникает проблема неравенства возможностей финансирования медицинской помощи застрахованным в разных страховых фондах. Страховщик в системе ОМС обязан страховать всех лиц, живущих на данной территории или имеющих определенную профессию независимо от их возраста и здоровья. Однако распределение лиц по риску заболеваемости неравномерно по территории страны и по сферам деятельности. Поэтому неизбежны различия в возрастной структуре и в состоянии здоровья застрахованных у разных страховщиков. Следовательно, будут существенно различаться и необходимые расходы на оказание медицинской помощи в расчете на одного застрахованного, которые должны производить страховщики.

Лишь частично остроту этой проблемы можно уменьшить с помощью дифференциации страховых взносов по отраслевой принадлежности работающих. Идя решения проблемы необходимо либо субсидирование государством тех страховщиков, которые имеют более значительную долю застрахованных с высокими рисками заболеваний, либо перераспределение взносов между страховщиками. В системах ОМС применяются два альтернативных механизма решения проблемы выравнивания финансовых условий деятельности страховщиков.

Первый механизм: взносы на ОМС полностью или в определенной части направляются в специальный центральный фонд. Государство может также предоставлять этому фонду дополнительные субсидии. Фонд финансирует каждого страховщика в зависимости от количества застрахованных и характеристик рисков их заболеваемости. Финансирование осуществляется по подушевым нормативам, значения которых рассчитываются по единой формуле и отражают различия в возрастной структуре застрахованных и структуре их заболеваемости.

Второй механизм: ответственность за перераспределение страховых взносов возлагается на одну из страховых компаний. Обычно это та, которая страхует наибольшую долю населения. Все остальные страховщики направляют установленную законодательством долю собранных ими взносов на специальный счет указанной организации. Далее эти средства перераспределяются между всеми страховщиками также в зависимости от количества и структуры застрахованных.

В системе ОМС страховщики несут ответственность за предоставление и оплату медицинской помощи застрахованным и обеспечивают решение этой задачи, заключая контракты с производителями медицинских услуг: частнопрактикующими врачами и медицинскими организациями, которые могут иметь разные формы собственности.

Финансирование медицинской помощи населению осуществляется из средств государственного бюджета, формируемых за счет общего налогообложения. В отдельных странах в качестве источника финансовых средств для здравоохранения используются закрепленные налоговые поступления[4].

В системе бюджетного финансирования распорядителями средств выступают государственные органы управления здравоохранением. Они оплачивают медицинскую помощь, оказываемую гражданам частнопрактикующими врачами и медицинскими организациями, которые в основном являются государственными. В отдельных странах, где применяется данная система, предусматриваются также соплатежи населения за получаемые медицинские услуги. Но они невелики и необременительны для пациентов и служат целям ограничения избыточного спроса.

Система бюджетного финансирования и система обязательного медицинского страхования являются альтернативными способами организации государственного финансирования здравоохранения. Важнейшее отличие этих систем от системы частного финансирования здравоохранения — независимость объема медицинской помощи, получаемой заболевшим, от его платежеспособности. Преимуществом бюджетной системы по сравнению со страховой является меньший уровень необходимых административных издержек — расходов на содержание органов управления здравоохранением. Такая система обладает относительно лучшими возможностями обеспечить контроль государства за деятельностью производителей медицинских услуг при наименьших затратах. В страховой системе больше субъектов управления — это и сами страховщики, и государственные органы управления здравоохранением, которые выполняют функции регулирования всей системы и контроля за деятельностью медицинских организаций и страховщиков. В страховой системе больше объемы собираемой и обрабатываемой информации, документооборота.

Недостатком бюджетной системы является большая зависимость финансирования здравоохранения от меняющихся политических приоритетов. Каждый год размеры бюджетных ассигнований на здравоохранение определяются в борьбе с конкурирующими направлениями бюджетных расходов. Напротив, финансирование здравоохранения в страховой системе имеет четко закрепленные источники и потому в меньшей мере зависит от политической конъюнктуры. В страховой системе обеспечивается более точная увязка гарантий медицинского обслуживания застрахованных с размерами финансовых поступлений. Размеры страховых взносов балансируются с объемом гарантий, включаемых в программу ОМС.

Но эти сравнительные преимущества могут в определенных случаях стать недостатками. Система ОМС имеет более узкую финансовую базу — страховые взносы устанавливаются в процентном отношении к фонду оплаты труда наемных работников. При плохой экономической конъюнктуре размеры собираемых взносов могут сократиться, и в системе ОМС будет аккумулироваться недостаточно средств для оплаты медицинской помощи, гарантируемой программой ОМС. При этом увеличение тарифов страховых взносов или сокращение программы ОМС может оказаться политически неприемлемым. В результате потребуются либо субсидии государства, либо рационирование потребления медицинских услуг, что ограничит их доступность.

Преимуществом системы страхового финансирования, в сравнении с системой бюджетного финансирования здравоохранения, является четкое институциональное разделение функций и ответственности между субъектами финансирования медицинских услуг и их производителями. Страховщики несут ответственность за то, чтобы застрахованные получили необходимую им медицинскую помощь, и за оплату этой помощи. Они являются посредниками между медицинскими организациями и населением, экономически заинтересованными в защите прав застрахованных и в эффективном использовании финансовых ресурсов, которыми они распоряжаются.

В бюджетных системах государственные органы исторически выполняли функции не только финансирования производителей медицинских услуг, но и управления работой государственных медицинских учреждений, находящихся в их ведении. Бюджетные системы возникали как части государственного сектора экономики, управляемые административными методами. Органы управления здравоохранением, в отличие от страховых фондов, отвечают и за результаты медицинского обслуживания, и за состояние сети подведомственных им государственных медицинских учреждений: за их ресурсное обеспечение, за финансовое покрытие их расходов и т.п. Это создает условия для воспроизводства затратного типа хозяйствования и не стимулирует к повышению эффективности использования ресурсов. Органы управления здравоохранением склонны жертвовать интересами пациентов в пользу интересов медицинских учреждений.

1.2 Финансовая деятельность лечебно-профилактического учреждения

Характер финансовой деятельности ЛПУ зависит от его организационно-правового статуса и формы собственности.

Основные положения о статусе медицинского учреждения приведены в Гражданском кодексе Российской Федерации 1994 г.

В соответствии с этим законом медицинское учреждение, функционирующее в условиях бюджетно-страхового финансирования, обязано иметь статус юридического лица. Юридическим лицом признается организация, которая имеет в собственности в разных формах имущество, несет ответственность за производственную деятельность, может быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

Являясь самостоятельным хозяйствующим субъектом и имея статус юридического лица, медицинская организация располагает определенными финансовыми средствами для своей профессиональной деятельности.

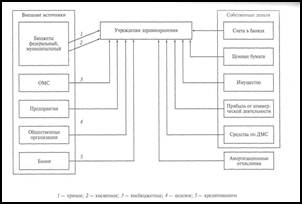

Финансы ЛПУ представлены на рис.4.

Денежные средства учреждений здравоохранения складываются из поступлений от внешних источников и собственных накоплений в виде денег на счетах в банках, ценных бумаг: акции, облигации, векселя, приобретенные на финансовых рынках, самостоятельно выпущенные ценные бумаги, средств, находящихся в обороте. К собственным ресурсам относятся имущественные ценности, которые могут быть проданы. Собственные средства могут пополняться за счет коммерческой деятельности учреждения и в виде амортизационных отчислений – часть дохода организации, выделяемая на восстановление износа основных средств. Собственные средства являются залогом устойчивости учреждения.

Основными источниками финансовых ресурсов учреждения являются внешние поступления: безвозмездно выделяемые ассигнования для обеспечения деятельности бюджетных ЛПУ из государственного и местных бюджетов. В форме косвенного финансирования учреждения получают налоговые льготы, полное или частичное освобождение от платежей в бюджет, дотации при приобретении товаров по ценам ниже рыночных, снижение таможенных пошлин.

Косвенное бюджетное финансирование может распространяться и на частные медицинские организации в виде льгот налоговых, при сдаче в аренду объектов государственной собственности, выделения земельных участков.

Лечебные учреждения получают денежные средства из ФОМС, согласно Закону о медицинском страховании.

В финансировании учреждений здравоохранения могут принять участие разные предприятия в форме заключения прямого договора об оказании медицинских услуг работникам предприятия, а также в виде договора о добровольном медицинском страховании.

Предприятия и предприниматели могут также предоставлять финансовые ресурсы медицинскому учреждению в форме благотворительности, спонсорства, льготного кредитования.

Рис.4. Финансирование учреждений здравоохранения

Общественные организации, такие как, добровольные объединения, ассоциации, общественные фонды, религиозные организации, партии, благотворительные организации, финансируют медицинские учреждения чаще всего безвозмездно для целевого использования. Цель устанавливается финансирующей стороной. К таким общественным организациям могут относиться и зарубежные фонды, содействующие здравоохранению.

Немаловажным субъектом финансирования медицинских организаций является население, непосредственно оплачивающее медицинские услуги, либо делая благотворительные взносы напрямую или опосредованно, через заключение договора о добровольном медицинском страховании.

Еще один источник финансирования ЛПУ кредиты и ссуды, предоставляемые банками на определенный срок под проценты. В последнее время получило распространение кредитование в форме лизинга долгосрочной аренды машин, оборудования с возможностью последующего их выкупа.

Финансовые ресурсы, которыми располагает ЛПУ, должны обеспечить его эффективную работу по оказанию качественной и своевременной лечебно-профилактической помощи населению.

Эффективную работу можно обеспечить при рациональном использовании финансовых ресурсов, применяя ресурсосберегающие технологии, снижающие расход труда, материалов, энергии, оборудования. К ресурсосберегающим технологиям относятся рациональная организация лечебно-профилактического процесса, повышение качества медицинской помощи, внедрение инноваций.

Лечебно-профилактические учреждения в своей многогранной профессиональной деятельности по охране здоровья и оказанию медицинской помощи гражданам России действуют в определенных правовых и хозяйственных рамках. На современном этапе развития здравоохранения в целях повышения эффективности и результативности отрасли большое внимание уделяется совершенствованию хозяйственного механизма медицинских учреждений.

Характеризуя экономическую деятельность ЛПУ любой формы собственности, можно выделить ее направления.

1.Планирование — традиционно важнейший вид экономической работы. Главная задача планирования — определение способов зарабатывания средств, способов их рационального использования для достижения целей организации.

В соответствии с современными требованиями планирование должно быть таким, чтобы имеющиеся ресурсы покрывали объемы оказываемых медицинских услуг.

Исходя из финансовых прогнозов и объемов медицинской помощи, определяются производственные мощности и обосновываются штаты, при планировании последних используются штатные нормативы, которые носят в настоящее время рекомендательный характер. В соответствии с Приказом Министерства здравоохранения «О введении форм штатных расписаний учреждений здравоохранения», 1996 г., формирование штатов находится в полном ведении медицинского учреждения и осуществляется не только на основании нормативов, а исходя из объемов работы и других факторов ее экономической эффективности, т.е. с учетом реальной потребности.

Требование экономической эффективности при планировании относится и к составлению сметы. Смета — это план предстоящих расходов лечебного учреждения, основа всей плановой работы, представляющая выбор оптимального варианта развития медицинского учреждения, исходя из имеющихся ресурсов, мощностей, поставленных задач.

2.Анализ финансового положения медицинского учреждения, от которого зависит само выживание учреждения. Объектом анализа является не только использование койко-места, нагрузка на врача, но и лечение конкретных заболеваний по нозологическим группам - длительность, стоимость.

3.Сравнительный анализ вариантов деятельности, выгодности отдельных видов оказываемых услуг. Например, вводить или не вводить те или иные виды медицинской помощи, развивать собственную диагностическую службу или пользоваться услугами специализированных учреждений, приведет ли это к сбережению ресурсов.

4.Анализ работы параклинических, лечебно-диагностических подразделений: структуры расходов, распределения объемов работы по основным службам.

5.Нормирование — выработка собственных внутриучрежденческих нормативов.

6. Ценообразование. Это направление деятельности появилось в связи с необходимостью сопоставления собственных затрат учреждения с тарифами, установленными специальными согласительными комиссиями на территориальном уровне. При развитии платных услуг возникла необходимость расчета полных затрат, включая износ оборудования и прибыль. В связи с этим тарифы становятся комплексным показателем деятельности медицинского учреждения, реальным ориентиром экономической стратегии.

7. Расчет заработной платы с учетом объемов выполненной работы, ее качества и подготовка в связи с этим таких документов, как положения об оплате труда и премировании, о формировании фондов оплаты труда и материального поощрения, о заключении трудовых договоров.

8. Проведение маркетинга в целях поиска наиболее дешевых поставщиков медикаментов, оборудования, продуктов питания; решения проблем, связанных с оказанием платных услуг, определения ценовой политики, изучения рынка — спроса, предложения, его сегментации.

9. Участие в разработке медико-экономических стандартов, стандартов качества, критериев оценки качества труда. Использование показателей качества при установлении размера оплаты труда может дать гораздо больший эффект, чем административные меры.

Разнообразный характер современной экономической работы требует взаимодействия экономической службы ЛПУ с другими смежными областями его деятельности, в частности организационно-методической работой, основанной на сборе и анализе стратегической информации о деятельности учреждения, и бухгалтерским учетом. В результате взаимодействия этих подразделений решаются задачи по обеспечению финансовой стабильности медицинского учреждения. Совместно решаются вопросы выставления счетов, проводится контроль за своевременностью и полнотой их оплаты, проверка и оплата счетов других организаций, вопросы совершенствования бухгалтерского учета в рамках разных источников возникновения затрат, расчета тарифов.

В экономической деятельности весьма серьезное место занимает ее юридический аспект: решение вопросов оплаты труда, участие в подготовке коллективных трудовых договоров, должностных инструкций, работа с договорами на предоставление медицинских услуг, с выставлением счетов, проверкой счетов других организаций. Положения гражданского законодательства учитываются при разработке Устава медицинского учреждения, положений о подразделениях, при составлении договора подряда.

Экономическая служба все явственнее приобретает управленческий характер. Экономисты начинают выполнять функции финансового управления и превращаться из счетного работника в финансового менеджера, формирующего финансовую политику медицинского учреждения. От эффективности работы экономической службы во многом зависит и эффективность работы медицинского учреждения в целом.

Экономический анализ финансовой и хозяйственной деятельности необходим для оценки степени устойчивости учреждения, состояния финансовых ресурсов, а значит, возможности свободно маневрировать денежными средствами для обеспечения бесперебойного процесса производства и реализации медицинских услуг, а также расширения и обновления производственной базы.

В теории и практике экономического анализа важную роль играет выбор системы показателей, используемых в качестве критериев, оценивающих состояние экономики конкретных объектов.

Из показателей экономической эффективности производственной деятельности наиболее часто вычисляются показатели общей или частной эффективности использования отдельных видов экономических ресурсов.

Общую экономическую эффективность определяют по формуле:

Э = Р/3,

где Р — экономический эффект деятельности организации (валовой доход или прибыль); 3 — издержки производства и обращения. Примеры частной экономической эффективности:

1) производительность труда

Эт = Р/3т,

где Зт — затраты на оплату труда;

2)фондоотдача

Ф = Р/Со,

где Со — стоимость основных средств.

Особую группу экономических показателей составляют показатели финансовой деятельности. Ниже приведены наиболее часто используемые.

1.Прибыль — разность между доходом и издержками на осуществление деятельности — общая и.

2.Себестоимость производимых услуг — сумма затрат на оказание определенного объема услуг данного вида.

3.Суммарный доход организации — сумма всех полученных средств из всех источников поступлений,

4.Основные средства— стоимость в денежном выражении длительно используемых средств производства, а именно: земли, зданий, оборудования, машин, приборов.

5.Оборотные средства организации— средства производства, целиком потребляемые в течение производственного цикла. К ним относят материалы, сырье, энергия, полуфабрикаты, денежная наличность.

6.Активы организации — суммарный вложенный в дело капитал, принадлежащий организации.

7.Пассивы организации — совокупность долгов и денежных обязательств.

8.Собственный капитал организации — разность между активами и пассивами.

9.Дебиторская задолженность — сумма средств, причитающихся организации от всех ее должников.

10. Кредиторская задолженность сумма долга, подлежащая возврату кредиторам.

По представленным показателям можно судить об успешности работы организации как хозяйствующего субъекта.

Чем выше суммарный доход и прибыль, чем дороже основные средства и достаточнее оборотные, чем больше активы и, особенно, собственный капитал, чем выше дебиторская задолженность, тем больше возможностей у организации на успешную деятельность.

Для более глубокого анализа используется кроме представленных абсолютных целый ряд относительных величин. Вот некоторые из них.

1. Рентабельность отношение величины прибыли к стоимости средств, использованных и затраченных организацией для получения прибыли. Принято считать, что этот показатель в коммерческой деятельности составляет 0,2 — 0,4.

2. Показатель устойчивости — отношение заемных средств к собственным, характеризует степень обеспеченности собственными средствами и зависимость организации от внешних источников финансирования. Чем больше организация обеспечена собственными средствами, тем выше уровень ее финансовой независимости и устойчивости.

3. Соотношение дебиторской и кредиторской задолженностей целесообразно поддерживать большим единицы, чтобы можно было перекрыть долги кредиторам за счет возвращаемых должниками.

Анализ финансового положения организации позволяет отследить тенденции ее развития, дать комплексную оценку хозяйственной, коммерческой деятельности и служит, таким образом, связующим звеном между производственной деятельностью и выработкой управленческих решений.

Анализ финансовой и хозяйственной деятельности базируется на результатах двух видов учета — финансового и управленческого.

Данные финансового учета используются для внешнего финансового анализа, управленческого — для внутреннего.

Внешний финансовый анализ основан на официальной финансовой отчетности, которая может публиковаться в печати и предоставляться заинтересованным лицам, государственным органам в виде бухгалтерского баланса. Анализ включает оценку показателей, характеризующих прибыль, рентабельность, платежеспособность организации, эффективность использования заемного капитала, общее финансовое состояние организации.

Он может проводиться специалистами независимых служб или собственными специалистами организации и называется аудитом.

Внутренний финансовый анализ проводится в интересах самой организации, в ходе чего изучаются все аспекты хозяйственной деятельности, ее эффективность, издержки, оборот, прибыль. Результаты анализа позволяют оценить финансовую и организационную деятельности, наметить пути их дальнейшего развития. Отдельные сферы такого анализа могут быть коммерческой тайной организации.

В соответствии с делением финансового анализа на внешний и внутренний существуют внешний и внутренний круг лиц, заинтересованных в такой информации.

К внешнему кругу относятся:

• пользователи, имеющие прямой финансовый интерес — инвесторы, кредиторы, поставщики, покупатели, деловые партнеры, которые хотят знать, способна ли организация выплачивать проценты, погашать долги, оплачивать поставки;

• пользователи, имеющие непрямой финансовый интерес, — государственные органы и внебюджетные фонды, налоговые органы, товарные и фондовые биржи, страховые организации, а также аудиторские фирмы, консультанты по финансовым вопросам, юридические фирмы, пресса и информационные агентства, общественные организации.

К внутреннему кругу пользователей финансовой информации относятся аппарат управления организации и собственники, для которых анализ финансового состояния медицинской организации должен, прежде всего, показать, что она безубыточна, т.е. доходы превышают расходы.

Анализ целесообразно проводить не только в коммерческих, но и некоммерческих организациях. Бесприбыльными организации называются потому, что свой доход, включая прибыль целиком используют на поддержание и развитие своей деятельности. Анализ в такой ситуации должен подтвердить достаточность получаемого медицинской организацией дохода для покрытия того объема медицинской помощи, который она выполняет.

Важнейшими финансовыми показателями, отражающими деятельность ЛПУ, являются: коэффициент покрытия, коэффициент ликвидности, степень покрытия краткосрочных долгов, коэффициент автономии.

Взаимно дополняя друг друга, эти показатели дают возможность всесторонне оценить положение объекта здравоохранения.

Коэффициент автономии характеризует удельный вес собственных денежных средств в итоговой сумме всех средств, авансированных данному лечебно-профилактическому учреждению. Рассчитывается по формуле:

![]() ,

,

где Ка – коэффициент автономии; Кс – сумма собственных денежных средств ЛПУ; В – сумма авансированных средств, т.е. сумма баланса.

Коэффициент автономии показывает, каков удельный вес собственных денежных средств в итоговой сумме всех средств, авансированных данному ЛПУ. То есть определяет, насколько данное ЛПУ независимо от заемных средств. Чем большими средствами располагает ЛПУ, тем больше имеет возможность свободно реагировать на меняющуюся конъюнктуру рынка медицинских услуг. Экономическая практика показывает, что данный коэффициент должен превышать 0,5, или чтобы сумма собственных средств была больше всех средств, которыми располагает ЛПУ.

Коэффициент ликвидности определяется сопоставлением наиболее ликвидной части оборотных средств, т.е. наличных денег и вложений в ценные бумаги, с кратковременной задолженностью ЛПУ. Рассчитывается по формуле:

![]() ,

,

где Кл – коэффициент ликвидности; Дс – сумма наличных денег ЛПУ, руб.; Уб сумма вложений в ценные бумаги, руб.; Qкз величина краткосрочных займов (кредитов), руб.

Коэффициент ликвидности отражает, какую часть краткосрочной задолженности ЛПУ может погасить в ближайшее время.

Коэффициент маневренности показывает, какой частью собственных/имеющихся средств можно относительно спокойно маневрировать. Кроме того, он позволяет определить правильность вложения средств в активы.

,

,

где Км – коэффициент маневренности; Кс – общая сумма собственных средств, руб.; Коб сумма собственных средств ЛПУ, вложенных в оборотные средства, руб.

Коэффициент должен быть достаточно высоким, больше 0,5. В этом случае можно предположить, что руководство ЛПУ проявляет достаточную гибкость в использовании собственных средств.

Коэффициент покрытия характеризует отношение мобильных средств ЛПУ к его краткосрочной задолженности. Рассчитывается по формуле:

,

,

где Кn – коэффициент покрытия; Коб – мобильные средства ЛПУ, руб.; Qкз – величина краткосрочных займов, руб.

Коэффициент покрытия показывает платежную возможность ЛПУ, оцениваемую при условии не только своевременных расчетов с дебиторами и благоприятной ситуации в реализации медицинских услуг, но и продажи в случае необходимости прочих элементов материальных оборотных средств.

Таким образом, финансовая деятельность лечебно-профилактических учреждений – это механизм удовлетворения потребностей учреждения в экономических ресурсах.

ГЛАВА 2. АНАЛИЗ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ В РФ (НА ПРИМЕРЕ ЧУЛЬМАНСКОЙ ГОРОДСКОЙ БОЛЬНИЦЫ)

2.1 Характеристика финансово-экономического состояния бюджетной организации в динамике за три года

Финансово-хозяйственная деятельность бюджетных организаций здравоохранения может анализироваться как в целом, так и в разрезе отдельных составляющих ее процессов. Организациям, финансируемым из бюджета, присущ целый ряд характерных особенностей, которые необходимо принимать во внимание при анализе финансово-хозяйственной деятельности.

Бюджетные организации расходуют государственные средства по целевому назначению, что предполагает строгое соблюдение финансовой дисциплины. Основным плановым финансовым документом, в котором отражаются объем, целевое направление и поквартальное распределение средств, выделяемых из бюджета на содержание учреждения, выступает смета расходов. Зафиксированные в сметах ассигнования являются предельно допустимыми, расход сверх этих сумм не допускается. Форма сметы, основные показатели, по которым она составляется, нормы и расценки для определения размера расходов сообщаются вышестоящими организациями. В процессе анализа учитываются особенности содержания смет в бюджетных учреждениях, обусловленные различиями в сущности расходов и порядке их формирования. Выделяемое финансирование и экономное расходование средств учреждения во многом предопределяются своевременным утверждением сметы и точностью расчетов содержащихся в ней показателей. Важное значение имеет тщательность выполнения поквартального распределения утвержденных по смете ассигнований, а также учет вносимых в смету изменений. Действующим порядком предусмотрена поквартальная корректировка сметы в связи с инфляцией.

В ходе финансирования бюджетных учреждений систематически контролируется правильность использования выделенных по смете ассигнований. Организация текущего финансирования бюджетных учреждений невозможна без рассмотрения месячных и квартальных отчетов, поскольку на их основе может быть выявлено выполнение плана по штатам и контингентам и освоение ранее перечисленных средств.

Товарно-денежные отношения в непроизводственной сфере носят в основном односторонний характер. Бюджетные организации оказывают большой спектр разнообразных общественно значимых услуг и выполняют работы, которые оплачиваются не потребителем, а из государственного бюджета на безвозвратной основе. Это ослабляет контроль за качеством функций, выполняемых бюджетной организацией, а также за эффективностью использования выделенных денежных средств. Формирование стоимости (цены) услуг бюджетных учреждений осуществляется в основном директивным методом, исходя не столько из реальной величины затрат, сколько из возможностей бюджета. Финансовое положение бюджетных организаций, состояние их расчетов с дебиторами и кредиторами в значительной степени зависят не от количества и качества услуг, а от своевременности и полноты выделения средств из бюджета.

В ходе осуществления своей хозяйственной деятельности организации расходуют государственных средства согласно установленной смете расходов в соответствии с бюджетной классификацией. Это снижает гибкость экономического управления, уменьшает возможности оперативного маневрирования в условиях быстро меняющихся условий хозяйствования.

Некоммерческий характер деятельности бюджетных организаций и затратный принцип финансирования не предполагает формирование позитивного финансового результата. Это вынуждает предприятия расходовать ресурсы не столько в соответствии с фактической необходимостью в них, сколько исходя из объема выделенных средств.

Финансово-экономическое состояние бюджетной организации является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

Финансовое состояние бюджетного учреждения здравоохранения зависит от всех сторон его деятельности: от выполнения производственных и сметных планов, экономного и рационального использования бюджетных средств, снижения себестоимости услуг и увеличения прибыли, роста эффективности использования денежных средств и других факторов, действующих в системе обращения: улучшения взаимосвязей с поставщиками сырья и материалов, совершенствования процессов реализации и расчетов. При анализе необходимо выявить причины неустойчивого состояния предприятия и, по мере возможности, наметить пути его устранения.

Анализ финансово-экономического состояния любого хозяйствующего субъекта является одним из наиболее действенных методов управления, основным элементом обоснования руководящих решений.

Целью анализа финансово-экономического предприятия является повышение эффективности его работы на основе системного изучения деятельности и обобщения ее результатов.

Характеристика финансово-экономического состояния учреждения здравоохранения проводится по следующим группировкам показателей:

1. Краткая характеристика учреждения и особенностей его деятельности.

2. Характеристика структуры расходов в учреждения в разрезе статей и подстатей и анализ их динамики за три года.

3. Оценка рентабельности оказания платных медицинских услуг в разрезе отделений больницы и анализ их динамики за 2006-2008 гг.

4. Приведение основных коэффициентов и показателей финансового состояния предприятия в динамике за три года и их отклонения от нормативных показателей: коэффициенты ликвидности и платежеспособности, коэффициенты структуры текущих активов и коэффициенты финансовой устойчивости.

Для исследования финансово-экономического состояния бюджетного учреждения здравоохранения в данной работе была выбрана Чульманская городская больница, работающая на базе Нерюнгринской городской больницы.

Чульманская городская больница была основана в 1935 году. Уже более 70 лет она успешно функционирует в отрасли здравоохранения Нерюнгринского района. Коллектив больницы насчитывает около 300 сотрудников. Своими профессиональными силами она обслуживает более 14 тыс. жителей поселков Чульман и Хатыми.

В составе больницы работают 7 подразделений:

¨ стационар;

¨ взрослая и детская поликлиники;

¨ женская консультация;

¨ стоматология;

¨ отделение скорой медицинской помощи;

¨ фельдшерско-акушерский пункт поселка Хатыми.

Чульманская городская больница оказывает также услуги по проведению профессиональных осмотров рабочего населения поселков.

По состоянию на начало исследуемого периода можно охарактеризовать финансово-экономическую базу ЧГБ удовлетворительно. Несмотря на трудности, связанные с бюджетным и внебюджетным финансированием, ЧГБ удалось укрепить материально-техническую базу: обновлен парк автомобилей, закуплено новое оборудование :детский фиброгастроскоп, аппараты УЗИ, искусственной вентиляции легких, палатный передвижной рентген-аппарат, электроэнцефалограф, автоклавы, биохимические анализаторы и т.д. Самой актуальной проблемой ЧГБ до исследуемого периода являлась проблема ремонта и достройки новых сооружений: дополнительного здания стационара, лаборатории.[5]

Основными источниками информации для анализа финансово-экономического состояния бюджетной организации и оценки ее финансовой устойчивости являются:

- Бухгалтерская отчетность учреждения за 2006, 2007, 2008 гг.;

- Смета расходов больницы и отчет об ее исполнении за 2006, 2007, 2008 гг.;

- Данные учета об объеме и стоимости оказанных платных услуг за выбранный период;

- Расчеты статей калькуляции за период 2006, 2007, 2008 гг.

Очевидно, что денежные средства бюджетной организации подразделяются на бюджетные и внебюджетные. Анализ финансово-экономической деятельности учреждения здравоохранения «Чульманская городская больница» проводится в погодовом разрезе за период с 2006 по 2008 гг. отдельно по расходам бюджетных средств и поступлению и расходам внебюджетных средств обзорно для оценки эффективности экономической деятельности учреждения. Подробный факторный анализ сметы расходов и диагностики платных услуг будет рассмотрен в пунктах 2.2 и 2.3.

Состав и структура расходов по целевому назначению отражают отраслевые особенности бюджетных учреждений.

Таблица 1. Состав и структура расходов больницы за 2006-2008 гг.

| Номера подстатей | Подстатьи расходов | 2006 | 2007 | 2008 | Отклонение 2007 от 2006 | Отклонение 2008 от 2007 | ||

| абсолют. тыс.руб. | отн., % | абсолют. тыс.руб. | отн., % | |||||

| 1.10.01.00 | Оплата труда рабочих и служащих | 16656,30 | 25380,20 | 25600,30 | 8723,9 | 52,4 | 220,1 | 0,9 |

| 1.10.02.00 | Начисления на оплату труда | 5553,90 | 8052,30 | 7121,50 | 2498,4 | 45,0 | -930,8 | 13,1 |

| 1.10.03.00 | Приобретение предметов снабжения, расходных материалов | 12884,30 | 23381,60 | 52371,60 | 10497,3 | 81,5 | 28990,0 | 124,0 |

| 1.10.03.01 |

В том числе: канцелярские принадлежности, материалы и предметы для текущих хозяйственных целей |

1995,50 | 2500,30 | 4290,30 | 504,8 | 25,3 | 1790,0 | 71,6 |

| 1.10.03.02 | медикаменты и перевязочные средства | 4435,40 | 7256,40 | 28170,20 | 2821,0 | 63,6 | 20913,8 | 74,2 |

| 1.10.03.03 | мягкий инвентарь и обмундирование | 93,10 | 128,00 | 341,40 | 34,9 | 37,5 | 213,4 | 166,7 |

| 1.10.03.04 | продукты питания | 5844,20 | 10321,10 | 13211,30 | 4476,9 | 76,6 | 2890,2 | 28,0 |

| 1.10.03.05 | прочие расходные материалы и предметы снабжения | 516,60 | 3175,80 | 6358,40 | 2659,2 | 514,8 | 3182,6 | 48,7 |

| 1.10.04.00 | Командировки и служебные разъезды | 65,40 | 52,40 | 126,50 | -13,0 | -19,9 | 74,1 | 141,4 |

| 1.10.05.00 | Оплата транспортных услуг | 2003,40 | 2890,10 | 5001,20 | 886,7 | 44,3 | 2111,1 | 73,0 |

| 1.10.06.00 | Оплата услуг связи | 34,40 | 43,10 | 46,00 | 8,7 | 25,3 | 2,9 | 6,7 |

| 1.10.07.00 | Оплата коммунальных услуг | 6818,70 | 7812,20 | 7913,40 | 993,5 | 14,6 | 101,2 | 1,3 |

| 1.10.10.00 | Прочие текущие расходы на закупки товаров и оплату услуг | 678,60 | 410,60 | 18563,30 | -268,0 | -39,5 | 18152,7 | 4421,0 |

|

Итого расходов: |

44695,50 |

68022,50 |

116743,80 |

23327,0 |

52,2 |

48720,5 |

71,6 |

|

| 2.40.01.00 | Приобретение оборудования и предметов длительного пользования | 1446,60 | 56615,50 | 46014,10 | 55168,9 | 3813,7 | 10601,4 | 18,7 |

| 2.40.03.00 | Капитальный ремонт | 122717,60 | 123810,20 | 102734,10 | 1092,6 | 0,89 | -21076,1 | -17,0 |

|

Итого капитальные расходы |

124164,20 |

180425,70 |

148748,20 |

56261,5 |

45,3 |

-31677,5 |

-17,6 |

|

|

Всего: |

168859,70 |

248448,20 |

265492,00 |

79588,5 |

47,1 |

17043,8 |

6,7 |

|

По результатам таблицы можно сделать следующие выводы: динамика финансирования больницы в целом положительная. Расходы бюджетных средств растут с каждым годом, хотя и нестабильно.

В 2007 году прирост финансирования составил 47,1% по сравнению с предыдущим годом. Если считать это средним показателем прироста по расходам, то можно заметить, что в этом году значительно увеличились расходы по статьям «Приобретение предметов снабжения и расходных материалов». Это вызвано перерасходом материалов в текущем году. Если рассматривать расходы по этой статье в разрезе подстатей, то можно заметить рост расходов на медикаменты и перевязочные средства и продукты питания. Это вызвано ростом цен на эти предметы снабжения в 2007 году. Также в несколько раз увеличились расходы по подстатье «Прочие предметы снабжения», поскольку в этом году управлением больницы было решено обновить оборудование и мебель в административном помещении. Увеличились также расходы по статьям заработной платы и начислений, поскольку был несколько увеличен штат сотрудников, а также произошел незначительный рост заработной платы работников здравоохранения. По капитальным расходам значительные изменения произошли по статьям приобретения нового оборудования. В 2007 году больница закупила лечебно-диагностическое оборудование, автомобили скорой помощи, а также компьютеры и оргтехника для администрации.

В 2008 году средний показатель прироста бюджетного финансирования равен 6,7 %. Исходя из этого можно заметить следующие изменения в структуре расходов: незначительно по сравнению со средним показателем увеличились расходы на оплату труда с начислениями, что говорит о сокращении кадров в исследуемом учреждении. В конце года в ЧГБ, с одной стороны, произошел рост заработной платы работников здравоохранения, а с другой стороны – общероссийский финансовый кризис, привели к образованию кредиторской задолженности перед персоналом по оплате труда и других начислений за 2 последних месяца. Значительный рост расходов опять наблюдается по статьям и подстатьям «Приобретение материалов», что вызвано, во-первых, расширением стационара и, как следствие, увеличением коек, во-вторых, скачкообразным ростом цен на медикаменты и другие предметы снабжения в конце 2008 года. Увеличение расходов по статье «Командировочные расходы» вызвано следующим управленческим решением: в 2008 году вследствие непредвиденного сокращения старшего профессионального кадрового состава больницы, а вместе с тем и расширением стационара, управление решило отправить младший обслуживающий персонал на курсы подготовки и переподготовки кадров в г. Якутск. Эти расходы также отразились на статье «Прочие расходы». Ремонт и замена устаревшего и ветхого электрооборудования и сантехники в помещении детской и взрослой поликлиники также вызвало рост прочих расходов больницы. Капитальные расходы ЧГБ значительно сократились, так как планируемый ремонт и капитальное строительство в этом году было в основном закончено.

По структуре удельного веса расходов по показателям за три года можно сказать, что значительная часть расходов в 2006 и в 2007 годах приходилась на капитальные расходы больницы: капитальный ремонт и достройка сооружений и приобретение оборудования длительного использования – 78,53% и 72,41% соответственно. Эта величина характеризует повышение технического уровня учреждения и улучшение условий содержания больных. В 2008 году ситуация несколько изменилась – почти половина расходов бюджетных средств соответствует текущим расходам больницы, что характерно для учреждений здравоохранения такого типа.

Финансово-экономическое состояние учреждения здравоохранения зависит также и от динамики движения внебюджетных средств, которые образуются в результате оказания платных медицинских услуг.

Основные экономические объекты анализа оказания платных медицинских услуг можно представить в виде следующей экономической модели:

В – С = ФР,

где В – общая величина выручки от оказания всех видов платных медицинских услуг;

С – общая себестоимость оказанных платных медицинских услуг;

ФР – финансовый результат от оказания платных медицинских услуг.

В свою очередь выручка определяется умножением количества предоставленных услуг (К) на цену одной услуги (Ц), а общая себестоимость – умножением количества оказанных услуг на себестоимость одной услуги (С1), что можно выразить в виде развернутой экономической модели:

К*Ц – К*С1 = ФР.

Наиболее значительным показателем финансового состояния и финансовой устойчивости учреждения здравоохранения является рентабельность.

Расчет показателей рентабельности осуществляется с использованием следующих основных формул:

R1 = ФР / С *100

R2 = ФР / В * 100,

где R1 – рентабельность услуг, отражающая величину финансового результата на 1 руб. затрат на оказание услуги;

R2 – рентабельность услуг, отражающая величину финансового результата на 1 руб. выручки от оказания услуг;

ФР – финансовый результат от оказания платных услуг;

С – себестоимость оказания платных услуг;

В – выручка от оказания платных услуг.

Расчет показателей рентабельности платных медицинских услуг в динамике за три года представлен в таблице 2.

Таблица 2. Расчет рентабельности платных медицинских услуг в динамике за 2006-2008 гг.

| Наименование отделения | Выручка, руб. | Себестоимость, руб. | Финансовый результат, руб. | Показатели рентабельности, % | |

| 2006 год | |||||

| Консультативно-поликлиническое (консультации) | 1710587 | 1710587 | - | - | - |

| Лучевой диагностики | 2017459 | 1551891 | 465568 | 30,0 | 23,1 |

| Функциональной диагностики | 1697388 | 1305683 | 391705 | 30,0 | 23,1 |

| Клинико-диагностическая лаборатория30,0 | 33773 | 25979 | 7794 | 30,0 | 23,1 |

| Эндоскопическо30,0е | 121263 | 93279 | 27984 | 30,0 | 23,1 |

| Консультативно-пол30,0иклиническое (операции) | 1242337 | 955644 | 286693 | 30,0 | 23,1 |

| Патоморфологическое | 1391346 | 1070266 | 321080 | 30,0 | 23,1 |

|

Итого: |

8214153 |

6713329 |

1500824 |

22,4 |

18,3 |

| 2007 год | |||||

| Консультативно-поликлиническое (консультации) | 4283777 | 4283777 | - | - | - |

| Лучевой диагностики | 3644788 | 2915830 | 728958 | 25,0 | 20,0 |

| Функциональной диагностики | 3066614 | 2453291 | 613323 | 25,0 | 20,0 |

| Клинико-диагностическая лаборатория | 112572 | 86594 | 25978 | 30,0 | 23,1 |

| Эндоскопическое | 485052 | 373117 | 111935 | 30,0 | 23,1 |

| Консультативно-поликлиническое (операции) | 3216998 | 2474614 | 742384 | 30,0 | 23,1 |

| Патоморфологическое | 2185231 | 1821026 | 364205 | 20,0 | 16,7 |

|

Итого: |

16995032 |

14408249 |

2586783 |

18,0 |

15,2 |

| 2008 год | |||||

| Консультативно-поликлиническое (консультации) | 5129460 | 5129460 | - | - | - |

| Лучевой диагностики | 3458129 | 3112316 | 345813 | 11,1 | 10,0 |

| Функциональной диагностики | 4863625 | 3696355 | 1167270 | 31,5 | 24,0 |

| Клинико-диагностическая лаборатория | 164931 | 122049 | 42882 | 35,1 | 26,0 |

| Эндоскопическое | 672252 | 504189 | 168063 | 33,3 | 25,0 |

| Консультативно-поликлиническое (операции) | 3719056 | 2714911 | 1004145 | 37,0 | 27,0 |

| Патоморфологическое | 2409190 | 1855076 | 554114 | 29,9 | 23,0 |

|

Итого: |

20416643 |

17134356 |

3282287 |

19,2 |

16,1 |

| Абсолютное отклонение 2007 от 2006, руб. | 8780879 | 7694920 | 1085959 | -4,4 | -3,1 |

| Относительное отклонение 2007 от 2006, % | 106,8 | 114,6 | 72,3 | -19,6 | -16,9 |

| Абсолютное отклонение 2008 от 2007, руб. | 3421611 | 2726107 | 695504 | 1,2 | 0,9 |

| Относительное отклонение 2008 от 2007, % | 20,1 | 18,9 | 26,9 | 6,7 | 5,9 |

Развитие системы оказания платных медицинских услуг обусловило прирост выручки от данной деятельности на 8780879 руб. в 2007 году и на 3421611 руб. в 2008 году. На мой взгляд, такое незначительное увеличение выручки в 2008 году по сравнению с предыдущим связано в первую очередь с износом оборудования лучевой диагностики, что привело к снижению количества услуг в этой области на 42, а выручки – на 5,1 %, а также с медленно продвигающимся капитальным строительством и ремонтом ЧГБ. На незначительный прирост выручки также оказали влияние и социально-экономические факторы: снижение количества жителей, обслуживаемых больницей, экономический кризис и т.д.

Затраты учреждения на предоставление платных услуг возросли в 2007 году на 7694920 руб., а в 2008 году – на 2726107 руб. Значительная их часть относится на оказанные специалистами консультации. Это объясняется тем, что стоимость данного вида услуг устанавливается централизованно и обязательна для выполнения всеми учреждениями здравоохранения, оказывающими платные медицинские услуги, что обусловило опережающий темп роста затрат по сравнению с ростом выручки. В результате величина себестоимости консультаций соответствует сумме выручки, полученной от выполнения этих услуг, что означает отсутствие финансового результата по ним. В 2008 году снижение затрат по сравнению с ростом выручки свидетельствует о возможности использования резервов по труду или технике. В целом характер изменения показателей себестоимости услуг в разрезе отделений соответствует тому, что был выявлен при анализе выручки.

За период 2007 года финансовый результат увеличился в стоимостном выражении на 1085959 руб., а за 2008 год на 695504 руб. Наибольший рост отмечается по услугам, оказанным отделением функциональной диагностики, а также по операциям, выполненным консультативно-поликлиническим отделением, на что оказал влияние высокий спрос населения на данные виды услуг. Значительное снижение финансового результата показало отделение лучевой диагностики.

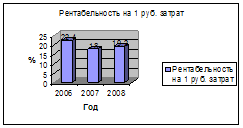

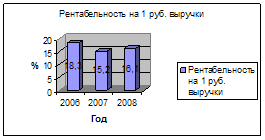

Представим диаграммы рентабельности платных услуг в ЧГБ за период 2006-2008 гг.

Таким образом, анализ финансового состояния ЧГБ по результатам расчетов показателей рентабельности выявил следующие результаты:

- в 2006 году уровень рентабельности по отделению стабилен, в 2007 году ценовая политика учреждения была направлена на укрепление позиций на рынке платных медицинских услуг и дополнительное привлечение пациентов, а следовательно, и денежных средств. Как видно из данных таблицы 2, уровень рентабельности по себестоимости сохранился по тем отделениям, услуги которых не являются массовыми и носят специфический характер. В итоге по всем отделениям наблюдается существенное увеличение количества оказанных услуг. Хотя и наблюдается незначительное уменьшение показателей рентабельности по ряду структурных подразделений, они остаются на высоком уровне, что позволяет судить об экономической эффективности предоставления платных услуг.

- в 2008 году, учреждение повышает уровень рентабельности практически по всем показателям за счет политики снижения затрат. Несмотря на то, что прирост количества оказанных услуг по сравнению с предыдущим годом был незначительным, уровень рентабельности вырос, что свидетельствует об устойчивом финансовом положении ЧГБ и правильно выбранной хозяйственно-экономической политике.

Дальнейший анализ финансово-экономического состояния ЧГБ и оценка эффективности его деятельности по финансовым коэффициентам приводится в п. 2.4 настоящей работы.

2.2 Анализ сметы расходов бюджетных средств Чульманской городской больницы. Объемы расходов по обязательному медицинскому страхованию

Анализ состава и структуры расходов исследуемого учреждения, приведенный в предыдущей главе только в общих чертах отражает их использование.

Приведем сравнительный анализ сметных расходов в динамике за три года в таблице 3.

Таблица 3. Состав и структура сметных назначений больницы за 2006-2008 гг.

| Номера подстатей | Подстатьи расходов | 2006 | 2007 | 2008 | Отклонение 2007 от 2006 | Отклонение 2008 от 2007 | ||

| абсолют. тыс.руб. | отн., % | абсолют. тыс.руб. | отн., % | |||||

| 1.10.01.00 | Оплата труда рабочих и служащих | 16069,80 | 26384,50 | 24011,30 | 10314,7 | 64,2 | -2373,2 | -9,0 |

| 1.10.02.00 | Начисления на оплату труда | 5010,00 | 8013,20 | 6020,50 | 3003,2 | 59,9 | -1992,7 | -24,9 |

| 1.10.03.00 | Приобретение предметов снабжения, расходных материалов | 12110,90 | 23052,20 | 54124,70 | 10941,3 | 90,3 | 31072,5 | 134,8 |

| 1.10.03.01 |

В том числе: канцелярские принадлежности, материалы и предметы для текущих хозяйственных целей |

2129,50 | 2502,70 | 4210,30 | 373,2 | 17,5 | 1707,6 | 68,2 |

| 1.10.03.02 | медикаменты и перевязочные средства | 4290,60 | 7100,50 | 29350,40 | 2809,9 | 65,5 | 22249,9 | 313,4 |

| 1.10.03.03 | мягкий инвентарь и обмундирование | 93,00 | 125,60 | 354,20 | 32,6 | 35,1 | 228,6 | 182,0 |

| 1.10.03.04 | продукты питания | 5081,70 | 10124,70 | 13052,60 | 5043,0 | 99,2 | 2927,9 | 28,9 |

| 1.10.03.05 | прочие расходные материалы и предметы снабжения | 516,10 | 3198,70 | 7157,20 | 2682,6 | 519,8 | 3958,5 | 123,8 |

| 1.10.04.00 | Командировки и служебные разъезды | 65,40 | 52,50 | 120,10 | -12,9 | -19,7 | 67,6 | 128,8 |

| 1.10.05.00 | Оплата транспортных услуг | 2058,8 | 2983,40 | 4121,50 | 924,6 | 44,9 | 1138,1 | 38,1 |

| 1.10.06.00 | Оплата услуг связи | 39,0 | 42,00 | 46,00 | 3,0 | 7,7 | 4,0 | 9,5 |

| 1.10.07.00 | Оплата коммунальных услуг | 6366,1 | 7560,20 | 8200,00 | 1194,1 | 18,8 | 639,8 | 8,5 |

| 1.10.10.00 | Прочие текущие расходы на закупки товаров и оплату услуг | 668,9 | 493,70 | 17472,30 | -175,2 | -26,2 | 16978,6 | 3439,1 |

|

Итого расходов: |

42388,9 |

68581,70 |

114116,40 |

26192,8 |

61,8 |

107264,7 |

156,4 |

|

| 2.40.01.00 | Приобретение оборудования и предметов длительного пользования | 1446,6 | 56320,30 | 46321,20 | 54853,7 | 3791,9 | -9999,1 | -17,8 |

| 2.40.03.00 | Капитальный ремонт | 153593,1 | 123695,30 | 104879,10 | -29897,8 | -19,5 | -18816,2 | -15,2 |

|

Итого капитальные расходы |

155039,7 |

180015,60 |

151200,30 |

24975,9 |

16,1 |

-28815,3 |

-16,0 |

|

|

Всего: |

197428,6 |

248597,30 |

265316,70 |

51168,7 |

10,7 |

16719,4 |

6,7 |

|

Динамика финансирования больницы в целом положительна, так как в 2007 году финансирование возросло на 10,7 % по сравнению с предыдущим, а в 2008 году – на 6,7 %.

Анализ динамики сметных расходов позволяет сделать следующие выводы о финансово-экономической политике учреждения. В 2006 году значительная часть сметных расходов была запланирована на капитальный ремонт и достройку сооружений. Из текущих расходов на этот год наиболее значительную часть составляют статьи оплаты труда и начислений. Начиная с 2007 года, управление учреждения ведет политику увеличения текущих расходов за счет снижения капитальных затрат. В 2007 году бюджетные средства также предполагалось вкладывать в покупку основных средств: автомобилей, компьютерной техники, а также медицинского оборудования, поскольку основная часть медицинского оборудования больницы изношена и неисправна. В 2008 году, поскольку большая часть предполагаемых капитальных преобразований завершена, управление учреждения планирует вложить основную часть текущих бюджетных средств в медикаменты и другие предметы снабжения, благодаря чему был значительно пополнен склад медикаментов. Увеличение плановых прочих расходов предполагало в этот период замену электроснабжения в зданиях стационара и поликлиник. Увеличение плановых расходов на транспортные услуги произошло вследствие того, что в эту статью учреждение также включает расходы на собственные транспортные средства и содержание гаражного хозяйства, которые были дооборудованы в предыдущие два года, а следовательно потребовали более высоких затрат. В 2008 году также администрацией было запланированы переподготовка и повышение квалификации младшего медицинского персонала за счет бюджетных средств, что также повысило прочие расходы, а также расходы на командировку.

Изучение соотношения между плановыми, кассовыми и фактическими расходами позволяет выявлять причины, направления и размеры отклонений расходов, возникающих в процессе исполнения сметных назначений.

Как отмечалось ранее, фактические расходы – это затраты отчетного периода на содержание бюджетного учреждения. Их изучение позволяет судить об эффективности использования бюджетных средств, устанавливать степень соответствия расходов объему выполненных учреждением работ или услуг.

Кассовыми расходами называются затраты в пределах сумм, выданных банком бюджетному учреждению наличными деньгами или в порядке безналичных расчетов через систему казначейства.

Анализ соотношения между кассовыми и фактическими расходами проводится в целом по смете и отдельным ее статьям с использованием данных отчета об исполнении сметы расходов, баланса об исполнении сметы расходов, аналитических карточек кассовых и фактических расходов по отдельным статьям и видам.

Проведем сравнительный анализ соотношения между кассовыми и фактическими расходами за 3 года и проанализируем причины возникновения отклонений.

В анализируемой больнице в 2006 был допущен значительный фактический перерасход средств по заработной плате при небольшом кассовом недорасходе. Причинами этого являются рост депонентской задолженности и увеличение размера оплаты труда. По элементу «Медикаменты и перевязочные средства» кассовые расходы совпадают со сметными назначениями, а фактические превышают их на 3%. Причина сверхсметных расходов – увеличение расхода медикаментов за счет использования их остатков на складе. Фактические расходы на питание превышают сметные назначения, а кассовые соответствуют им. Превышение вызвано увеличением количества койко-дней работы больницы. Кроме того, больница приняла меры к снижению запаса продуктов питания на складе. Кассовые расходы по оплате транспортных услуг полностью соответствуют сметным назначениям. Однако фактические меньше их. Это связано с возникновением дебиторской задолженности за автобазой. Наиболее значительные отклонения от сметы допущены по расходам на капитальный ремонт производственных объектов. При их оценке следует обратить внимание, что подрядная строительная организация на объекте ремонта начала действовать только в конце года. Строительные материалы были приобретены, но на протяжении года не использовались. Выполненные работы были оплачены лишь по частичной готовности. За строительными организациями образовалась дебиторская задолженность.

2007 год в исследуемой больнице характеризуется обширным возникновением кредиторской задолженности по многим показателям: задолженность перед персоналом по оплате труда (начисления) - это связано с начислением заработной платы за декабрь, срок выплаты которой наступит в январе 2008 года. По анализу также можно увидеть, что возникла кредиторская задолженность перед компаниями по поставке медикаментов и продуктов питания. Превышение кассовых расходов над фактическими по статье «Оплата труда рабочих и служащих» в 2007 году свидетельствует об увеличении количества работников в данном учреждении. Превышение кассовых расходов над плановыми по оплате услуг связи и коммунальных услуг говорит об увеличении стоимости этих услуг в 2007 году, например, изменение тарификации услуг связи. По капитальным затратам фактические расходы также превышают кассовые по причинам, вызвавшим эти нарушения в 2006 году.

В 2008 году фактические расходы больницы превысили плановые и кассовые. Рассмотрим баланс расходов по статьям. Превышение фактических расходов над плановыми и кассовыми по статье «Оплата труда рабочих и служащих» связана с увеличением заработной платы медицинских работников в этот период. Это оправдано необходимостью обеспечивать воспроизводство рабочей силы в связи с инфляцией, а также увеличением качества выполняемых работ и услуг. По статье «Начисления на оплату труда» фактические расходы также превышают кассовые. Это произошло вследствие того, что на отчетную дату исследуемое учреждение не перечислило ФСЗН разницу между суммой начислений и выплатой по больничным листам и пенсией. По приобретению предметов снабжения и материалов кассовые расходы превышают фактические, так как на отчетную дату образовалась дебиторская задолженность за счет неполучения от поставщиков уже оплаченных материальных ценностей. Это является следствием недостатков в работе по контролю за состоянием расчетной дисциплины по поставкам. По командировочным расходам фактические расходы превышают кассовые и плановые, так как сотрудник, уехавший в командировку в конце года, израсходовал средств больше, чем получил из кассы учреждения, отчитался по командировке, но учреждение не успело возместить ему размер превышения средств. Превышение кассовых расходов над фактическими по статье приобретения основных средств произошло вследствие того, что учреждение реализовало неиспользуемое оборудование, но не успело зачислить на счет вырученные денежные средства. По затратам на капитальный ремонт и строительство на конец года образовалась дебиторская задолженность, так как в отчетном периоде услуги подрядных и ремонтных бригад были предоплачены.

Приведем сводный анализ исполнения сметных назначений за период 2006-2008 гг. в таблице 4. Нормативный показатель исполнения сметных назначений равен 100%.

Таблица 4. Сводный анализ исполнения сметных назначений за период 2006-2008 гг.

| Наименование статьи расходов | 2006 год | 2007 год | 2008 год | ||||||

| Исполнение | Сумма (кассовые расходы), тыс.руб. | Исп-е сметы, % | Исполнение | Сумма (кассовые расходы), тыс.руб. | Исп-е сметы, % | Исполнение | Сумма (кассовые расходы), тыс.руб. | Исп-е сметы, % | |

| оплата труда рабочих и служащих | 16069,80 | 16047,1 | 99,9 | 26384,50 | 26384,50 | 100,0 | 24011,30 | 24011,30 | 100,0 |

| начисления на оплату труда | 5010,00 | 4892,2 | 97,6 | 8013,20 | 8005,6 | 99,9 | 6020,50 | 6020,50 | 100,0 |

| приобретение предметов снабжения и расходных материалов | 12110,90 | 12109,7 | 99,9 | 23052,20 | 23003,3 | 99,8 | 54124,70 | 54131,40 | 100,01 |

|

В том числе: канцелярские принадлежности |

2129,50 | 2128,3 | 99,9 | 2502,70 | 2502,7 | 100,0 | 4210,30 | 4210,3 | 100,0 |

| медикаменты и перевязочные средства | 4290,60 | 4290,6 | 100,0 | 7100,50 | 6891,5 | 97,1 | 29350,40 | 29357,10 | 100,02 |

| мягкий инвентарь и обмундирование | 93,00 | 93,0 | 100,0 | 125,60 | 125,6 | 100,0 | 354,20 | 354,20 | 100,0 |

| продукты питания | 5081,70 | 5081,7 | 100,0 | 10124,70 | 10096,7 | 99,7 | 13052,60 | 13052,60 | 100,0 |

| прочие расходные материалы и предметы снабжения | 516,10 | 516,1 | 100,0 | 3198,70 | 3198,7 | 100,0 | 7157,20 | 7157,2 | 100,0 |

| Командировочные расходы | 65,40 | 65,4 | 100,0 | 52,50 | 52,5 | 100,0 | 120,10 | 120,10 | 100,0 |

| Оплата транспортных услуг | 2058,80 | 2058,8 | 100,0 | 2983,40 | 2983,40 | 100,0 | 4121,50 | 4090,8 | 99,3 |

| Оплата услуг по связи | 39,00 | 34,9 | 89,5 | 42,00 | 43,10 | 102,6 | 46,00 | 46,0 | 100,0 |

| Оплата коммунальных услуг | 6366,10 | 6362,2 | 99,9 | 7560,20 | 7812,20 | 103,3 | 8200,00 | 8200,00 | 100,0 |

| Прочие текущие расходы | 668,90 | 662,0 | 99,0 | 493,70 | 493,70 | 100,0 | 17472,30 | 17472,30 | 100,0 |

| Капитальные расходы | 155039,7 | 155039,0 | 99,9 | 180015,6 | 180015,6 | 100,0 | 151200,3 | 150171,4 | 99,3 |

| Итого | 197428,6 | 197271,3 | 99,9 | 248597,3 | 248793,9 | 100,1 | 265316,7 | 264263,8 | 99,6 |

| Оплата коммунальных услуг | 6366,10 | 6362,2 | 99,9 | 7560,20 | 7812,20 | 103,3 | 8200,00 | 8200,00 | 100,0 |

| Прочие текущие расходы | 668,90 | 662,0 | 99,0 | 493,70 | 493,70 | 100,0 | 17472,30 | 17472,30 | 100,0 |

| Капитальные расходы | 155039,7 | 155039,0 | 99,9 | 180015,6 | 180015,6 | 100,0 | 151200,3 | 150171,4 | 99,3 |

| Итого | 197428,6 | 197271,3 | 99,9 | 248597,3 | 248793,9 | 100,1 | 265316,7 | 264263,8 | 99,6 |

Данные таблицы позволяют сделать вывод о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива.

Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования.

Медицинское страхование как форма социальной защиты интересов населения в охране здоровья – это система мероприятий по формированию специальных страховых фондов, предназначенных только для финансирования медицинской помощи, оказываемой в рамках страховых программ.

Цель медицинского страхования гарантировать медицинскую помощь за счет накопленных средств и финансировать профилактические мероприятия.

Медицинскую помощь в рамках программ ОМС имеет право получить каждый гражданин, для чего ему выдается документ, обеспечивающий такое право – страховой медицинский полис.

Добровольное медицинское страхование является важным видом финансово-коммерческой деятельности, регулируемой Федеральным Законодательством.

Страховая защита осуществляется в процессе взаимодействия участников системы страхования:

1. Страхователи (органы исполнительной власти субъектов федерации и муниципальных образований, осуществляющие платежи за неработающее население; работодатели, отчисляющие взносы за работающее население; отдельные граждане – при добровольном страховании).

2. Страховые органы (фонды обязательного медицинского страхования).

3. Лечебно-профилактические учреждения, оказывающие медицинскую помощь застрахованным согласно договоров со страховщиками.

Исследуем структуру расходов по обязательному медицинскому страхованию в динамике за 2006-2008 гг. в таблице 5.

Таблица 5. Состав и структура расходов по ОМС за 2006-2008 гг.

| Номера подстатей | Подстатьи расходов | 2006 | 2007 | 2008 | Отклонение 2007 от 2006 | Отклонение 2008 от 2007 | ||

| абсолют. тыс.руб. | отн., % | абсолют. тыс.руб. | отн., % | |||||

| 1.10.01.00 | Оплата труда рабочих и служащих | 14759,6 | 22365,2 | 22626,8 | 7605,6 | 51,5 | 261,6 | 1,2 |

| 1.10.02.00 | Начисления на оплату труда | 4634,7 | 6582,1 | 5817,3 | 1947,4 | 42,0 | -764,8 | -11,6 |

| 1.10.03.00 | Приобретение предметов снабжения, расходных материалов | 10023,0 | 18244,6 | 45921,5 | 8221,6 | 82,0 | 27676,9 | 151,7 |

| 1.10.03.01 |

В том числе: канцелярские принадлежности, материалы и предметы для текущих хозяйственных целей |

1011,2 | 1924,6 | 3954,6 | 913,4 | 90,3 | 2030,0 | 105,5 |

| 1.10.03.02 | медикаменты и перевязочные средства | 4254,3 | 6829,6 | 26211,3 | 2575,3 | 60,5 | 19381,7 | 283,8 |

| 1.10.03.03 | мягкий инвентарь и обмундирование | 71,2 | 93,0 | 320,7 | 21,8 | 30,6 | 227,7 | 244,8 |

| 1.10.03.04 | продукты питания | 4124,6 | 8944,5 | 11215,6 | 4819,9 | 116,9 | 2271,1 | 25,4 |

| 1.10.03.05 | прочие расходные материалы и предметы снабжения | 561,7 | 452,9 | 4219,3 | -108,8 | -19,4 | 3766,4 | 831,6 |

| 1.10.04.00 | Командировки и служебные разъезды | 34,0 | 51,3 | 91,2 | 17,3 | 50,9 | 39,9 | 77,8 |

| 1.10.05.00 | Оплата транспортных услуг | 1821,3 | 1805,6 | 3211,3 | -15,7 | -0,9 | 1405,7 | 77,9 |

| 1.10.06.00 | Оплата услуг связи | 21,0 | 26,4 | 41,0 | 5,4 | 25,7 | 14,6 | 55,3 |

| 1.10.07.00 | Оплата коммунальных услуг | 6215,4 | 3944,8 | 7893,4 | -2270,6 | -36,5 | 3948,6 | 100,1 |

| 1.10.10.00 | Прочие текущие расходы на закупки товаров и оплату услуг | 350,0 | 484,6 | 13867,8 | 134,6 | 38,4 | 13383,2 | 2761,7 |

|

Итого расходов: |

37859,7 |

53504,6 |

99470 |

15644,9 |

41,3 |

45965,4 |

85,9 |

|

| 2.40.01.00 | Приобретение оборудования и предметов длительного пользования | 1321,3 | 52514,3 | 35913,5 | 51193 | 3874,4 | -16600,8 | -31,6 |

| 2.40.03.00 | Капитальный ремонт | 82801,9 | 118704,0 | 105203,8 | 35902,1 | 43,4 | -13500,2 | -11,4 |

|

Итого капитальные расходы |

84123,2 |

171218,3 |

141117,3 |

87095,1 |

103,5 |

-30101,0 |

-17,6 |

|

|

Всего: |

121982,9 |

224722,9 |

240587,6 |

102740,0 |

84,2 |

15864,7 |

6,6 |

|

Анализ динамики структуры расходов по ОМС в общем подтверждает политику учреждения, т.е. постепенное сокращение капитальных расходов и увеличение текущих. Общие показатели изменения структуры расходов по ОМС в динамике за три года похожи на показатели изменения структуры расходов по бюджетным средствам. Основные расходы направлены на оплату труда и приобретение предметов снабжения. Динамика финансирования ОМС в общем положительная: в 2007 году финансирование за счет средств ОМС увеличилось на 84,2 % по сравнению с предыдущим, а в 2008 году - на 6,6 %. Такое изменение в показателях, на мой взгляд, обусловлено новой региональной политикой Республики Саха, распространяющейся на все ее регионы, в том числе Нерюнгринский, и заключающейся в постепенном увеличении финансирования здравоохранения за счет средств ОМС и переходе на подушевой расчет выделяемых средств.

Анализ отклонения кассовых расходов от фактических и плановых в данном случае не проводится, так как они практически полностью соответствуют друг другу. Это говорит о повышении финансовой дисциплины в исследуемом учреждении и об отсутствии задолженности как кредиторской, так и дебиторской.

Удельный вес объема расходов по ОМС в общих расходах больницы отразим в таблице 6.

Таблица 6. Анализ удельного веса расходов на обязательное медицинское страхование за исследуемый период

| Расходы | 2006 год | 2007 год | 2008 год | Отклонение | ||||||

| сумма, тыс. руб. | в % к итогу | сумма, тыс. руб. | в % к итогу | сумма, тыс. руб. | в % к итогу | 2007 от 2006 гг | 2008 от 2007 гг | |||

| по сумме, тыс. руб. | в % к итогу | по сумме, тыс. руб. | в % к итогу | |||||||

| Всего фактических текущих расходов | 44695,5 | 100,0 | 68022,5 | 100,0 | 116743,8 | 100,0 | 23327,0 | - | 48721,3 | - |

| Расходы на ОМС | 37859,76 | 84,7 | 53504,62 | 78,7 | 99470,32 | 85,2 | 15644,86 | -6,0 | 45965,7 | 6,5 |