Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ финансового результата в ООО "Интел-плюс"

Дипломная работа: Анализ финансового результата в ООО "Интел-плюс"

Содержание

Введение

Глава1. Теоретические основы финансовых результатов

1.1 Основные направления анализа финансовых результатов на предприятиях

1.2 Понятие финансового результата и его нормативное регулирование в Российской Федерации

1.3 Технико-экономическая характеристика исследуемого предприятия

Глава 2. Анализ финансового результата в ООО "Интел - плюс"

2.1 Организация учета финансового результата в ООО "Интел - плюс"

2.2 Оценка учета финансового результата на исследуемом предприятии

2.3 Обобщение полученных результатов предприятия

Глава 3. Совершенствование организации учета финансового результата в ООО "Интел - плюс"

3.1 Разработка мероприятий по совершенствованию организации учета финансового результата в ООО "Интел - плюс"

3.2 Технико-экономическое обоснование предлагаемых мероприятий

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Управление финансово-хозяйственной деятельностью организации требует соответствующего информационного обеспечения. Данные о финансовом положении организации являются его важнейшей составной частью. Такая информация пользуется наибольшим спросом среди различных ее пользователей и обязательно учитывается при принятии любых управленческих решений. Поэтому достоверность информации о финансовом положении организаций, а также возможность ее получения в любой необходимый момент являются обязательными условиями в практике принятия управленческих решений в процессе их финансово-хозяйственной деятельности.

Важнейшей составной частью информации о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности коммерческих организаций. При этом в современных условиях хозяйствования в число важнейших объектов учетного наблюдения выдвигается собственный капитал, образующийся в результате получения организацией прибыли.

Пристальный интерес к проблемам формирования различных показателей финансовых результатов в бухгалтерском учете появился только в последнее десятилетие. До этого вопросам учета финансовых результатов не уделялось должного внимания, поскольку категория прибыли и ее производные являлись проблемами в большей степени техническими, а не экономическими. Поэтому происходило сознательное ретуширование роли прибыли как долговременного источника финансового обеспечения деятельности, а развивалась функция прибыли как одного из многих оценочных показателей эффективности деятельности организаций в отчетном периоде. Тем не менее именно в тот период были разработаны качественные методики учета формирования различных финансовых результатов отчетного периода, а в развитие их и соответствующие учетные модели.

Переход от планово-централизованных методов управления деятельностью организаций к рыночным резко усилил значимость информации о финансовых результатах. Выдвинув их из числа одних из некоторых в самые важные и самые необходимые оценочные показатели, при этом значительно расширив их круг. Появилась целая совокупность взаимосвязанных показателей финансовых результатов, формирование каждого из которых преследует свои цели и задачи, но которые так или иначе, связаны с воздействием на величину прибыли.

Изменение подходов к пониманию категорий доходов и расходов, возникающих в деятельности организаций, а также признание роли прибыли как главенствующей составной части собственного капитала, порождают появление дефиниций финансовых результатов, принципиально новых для отечественной теории и практики. Кроме того, решение вопросов, связанных с предоставлением в бухгалтерской отчетности полной, достоверной и нейтральной, по отношению к различным группам пользователей, информации о финансовых результатах ставит свои проблемы.

Прибыль, как основная категория предпринимательства, всегда порождала различные взаимоотношения по поводу ее распределения между предпринимательством и властью — государством. Поэтому мощнейшее воздействие на механизм формирования информации о финансовых результатах оказывает налогообложение прибыли. За время действия налога на прибыль, почти совпадающего со временем реформ в стране, произошел переход от подчиненности всей системы бухгалтерского учета налогообложению прибыли к выделению его в самостоятельную функцию. Таким образом, в современной практике деятельности хозяйствующих субъектов налицо существование двух систем учета, основная функция которых — определение финансового результата— в значительной степени дублируется. При этом взаимосвязь между бухгалтерской и налоговой системами формирования финансовых результатов носит весьма условный характер. Это порождает свои проблемы в организации учета финансовых результатов, выражающиеся, в первую очередь, в отсутствии централизованного механизма сдерживания в формировании информации, необходимой узким группам пользователей.

Поэтому можно утверждать, что методологическое, а зачастую и методическое обеспечение учета и отчетности о финансовых результатах значительно отстает от теоретических и практических потребностей. По существу отсутствует фундаментальная теория учета всей совокупности финансовых результатов. Теоретическое обоснование важнейших категорий финансовых результатов сводится к механической рецепции западных теорий формирования такой информации без учета достижений национальной школы.

Таким образом, актуальность темы выпускной работы связана не только с их резко возросшей ролью в экономическом развитии организаций, но и неразрешенностью многих проблем общеэкономического плана.

Цель дипломной работы: совершенствование организации учета финансового результата в ООО "Интел-плюс".

В соответствии с поставленной целью следует решить основные задачи:

- Обобщить теоретические основы учета и анализа финансового результата организации;

- Дать технико-экономическую характеристику ООО "Интел-плюс;

- Дать оценку организации учета финансовых результатов предприятия;

- Проанализировать финансовый результат исследуемого объекта;

- Обобщить полученные результаты исследования.

Объектом исследования послужило производственная компания ООО "Интел - плюс".

В работе были использованы методы: структурно-динамический,

коэффициентный, а также применялся горизонтальный и вертикальный анализ.

Информационную базу исследования составляет совокупность специальной и научной литературы, законы и нормативные документы, статистические данные; экономические исследования по теме; справочная и периодическая литература; монографии по вопросам аудита и бухгалтерского учета.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

На основе полученной информации и в целях совершенствования методов управления финансовой деятельностью торгового предприятия в работе сформулированы и обоснованы практические выводы и общие заключения, которые нашли отражение в соответствующих главах дипломной работы.

1. Теоретические основы финансовых результатов

1.1 Основные направления анализа финансовых результатов на предприятиях

Основными задачами анализа финансовых результатов деятельности предприятия являются:

систематический контроль за выполнением планов реализации продукции и получением прибыли;

определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

выявление резервов увеличения объемов реализации продукции и суммы прибыли;

оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

разработка мероприятий по использованию выявленных резервов [35,573].

Основными источниками информации при анализе реализации продукции и прибыли являются накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету 90, 91 и 99, финансовой отчетности ф.2 "Отчет о прибылях и убытках", а также соответствующие таблицы плана экономического и социального развития предприятия.

Анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль.

Анализ балансовой прибыли проводится в разрезе ее слагаемых (горизонтальный и вертикальный анализы), что позволяет выявить направления поиска резервов при детализации и углублении анализа, а так же определить влияние основных факторов на изменение балансовой прибыли. Все факторы, влияющие на величину балансовой прибыли, можно сгруппировать по нескольким направлениям (уровням глубины анализа) на основе различных принципов [28, с. 246].

Первая группа факторов (первый уровень анализа) определяется источниками формирования балансовой прибыли. Основные факторы, влияющие на балансовую прибыль:

прибыль от реализации продукции (работ, услуг),

прибыль от прочей реализации,

финансовый результат от внереализационных операций.

Вторая группа факторов (второй уровень глубины анализа) определяется изменением элементов формирования каждого слагаемого прибыли.

Третья группа объединяет факторы научно-технического порядка, определяющие изменение объема и себестоимости продукции. Это изменение конструкции изделий, технологического процесса производства, техники, организации производства и труда.

Оценив структурные составляющие балансовой прибыли и выяснив, за счет, какого элемента балансовой прибыли идет ее прирост или уменьшение, необходимо для принятия конкретных мер рассмотреть, какие изменения происходят внутри каждой составляющей. Поскольку основным элементом балансовой прибыли является прибыль от реализации продукции (работ, услуг), то, прежде всего, анализируют ее.

Прибыль от реализации продукции (работ, услуг) составляет основную массу балансовой прибыли и определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость, акцизов и затратами на производство и реализацию.

В ходе анализа целесообразно сравнить темпы роста выручки от реализации (без НДС и акцизов) и себестоимости реализованной продукции с тем, чтобы выявить, соблюдалось ли на предприятии условие оптимизации прибыли. Условием оптимизации прибыли от реализации продукций является превышение темпов роста выручки от реализации над темпами увеличения затрат на реализацию продукции [30, с. 187].

Прибыль от реализации в целом по предприятию зависит от четырех факторов: объема реализации продукции (Vрп); ее структуры (УД); себестоимости (С) и уровня среднереализационных цен (Ц) [26, с. 373].

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратной пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом ценных подстановок, используя данные, приведенные в таблице 1.1.1

Таблица 1.1.1 Исходные данные для факторного анализа прибыли от реализации продукции

| Показатель | План | План, пересчитанный на фактический объем продаж | Факт |

| Выручка от реализации продукции за вычетом НДС и других отчислений от выручки (ВР) | ВРп | ВРпф | ВРф |

| Полная себестоимость реализованной продукции (ПС) | ПСп | ПСпф | ПСф |

| Прибыль от реализации продукции (П) | Пп | Ппф | Пф |

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

∆П = Ппф – Пп.

Чтобы найти влияние только объема продаж (Vрп), необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции (Вп) в оценке по плановой себестоимости или в условно-натуральном исчислении и результат разделить на 100.

Вп = (Vрп. ф - Vрп.п) * 100 – 100%,

где Vрп. ф – объем реализации в условно-натуральном измерении по факту;

Vрп.п – объем реализации в условно-натуральном измерении по плану.

∆П.(Vрп) = Пп * Вп % : 100.

Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй):

∆Пуд = ∆П - ∆П(Vрп).

Влияние изменения полной себестоимости на сумму прибыли устанавливают сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

∆Пс = ПСпф – ПСф.

Изменение суммы прибыли за счет отпускных цен на продукцию устанавливается сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах:

∆Пц = ВРф – ВРпф.

Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого фактора фактической [35, с. 579].

Финансовые результаты деятельности предприятия в значительной степени зависит и от прибылей (убытков), не связанных с реализацией продукции .

Это прибыль (убыток) от долевого участия в совместных предприятиях; прибыль (убыток) от сдачи в аренду земли и основных средств; полученные и выплаченные пени, штрафы и неустойки; убытки от стихийных бедствий и т.д.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок [38, с. 317].

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушение договорных обязательств были предъявлены поставщикам соответствующие санкции.

Сумма полученных дивидендов зависит от количества приобретенных акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой политикой государства и т.д.

В заключении анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции [23, с. 327].

Исходя из состава имущества предприятия, в которое вкладываются капиталы, и проводимых предпринимателями хозяйственных и финансовых операций существует система показателей рентабельности.

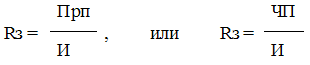

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И):

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект [34, с. 102].

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг (Прп) или чистой прибыли (ЧП) на сумму полученной выручки (ВР). Характеризует эффективность предпринимательской деятельности: сколько копеек прибыли имеет предприятие с каждого рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции:

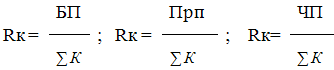

Рентабельность (доходность) капитала исчисляется отношением балансовой (валовой, чистой) прибыли (БП) к среднегодовой стоимости всего инвестированного капитала ∑К или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации [31, с. 589].

Резервы повышения уровня рентабельности группируются по трем направлениям:

Снижение себестоимости единицы отдельных видов продукции за счет уменьшения материалоемкости, трудоемкости, сокращения административно-управленческих расходов, увеличения фондоотдачи.

Увеличение доходности (прибыли от реализации продукции) предприятия за счет роста объемов производства и реализации, а так же улучшения структуры и качества продукции.

Увеличения конечной балансовой прибыли в результате снижения себестоимости реализованной продукции и устранения потерь от прочей реализации и внереализационных операций.

Резервы роста прибыли и уровня рентабельности практически неиссякаемы, поскольку не останавливается развитие науки и техники, постоянно совершенствуются формы и методы организации производства и труда. В задачу аналитиков входит расширение и совершенствование методов поиска резервов, особенно резервов роста прибыли за счет интенсификации производства [28, с. 250].

1.2 Понятие финансового результата и его нормативное регулирование

Финансовый результат представляет собой конечный экономический итог хозяйственной деятельности предприятия и выражается в форме прибыли или убытка, который определяется как разница между доходами и расходами организации [20, с. 401].

С экономической точки зрения прибыль-это разность между денежными поступлениями и денежными выплатами, с хозяйственной точки зрения прибыль-это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Прибылью считается превышение доходов над расходами.

Прибыль, как важнейшая категория рыночных отношений выполняет ряд важнейших функций.

Во-первых, прибыль является критерием и показателем эффективности деятельности предприятия. Сам факт прибыльности уже свидетельствует об эффективной деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией. Выступая конечным финансово-экономическим результатом предприятия , прибыль приобретает ключевую роль в рыночном хозяйстве предприятия. За ней закрепляется статус цели, что предопределяет экономическое поведение хозяйствующего субъекта, благополучие которого зависит как от величины прибыли, так и от принятого в экономике страны алгоритма е распределения, включая налогообложение.

Прибыль - основной источник прироста собственного капитала. В условиях рыночных отношений собственники и руководители, ориентируясь на размер прибыли , остающейся в распоряжении предприятия , принимают решения по поводу дивидендной и инвестиционной политики ,проводимых предприятием с учетом перспектив его развития.

Прибыль в рыночной экономике – движущая сила и источник обновления производственных фондов и выпускаемой продукции.

Прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налога, выплаты дивидендов и других первоочередных отчислений (например, создание резервных фондов) осуществляются материальное поощрение работников и предоставление им социальных льгот, содержание объектов социальной сферы.

В третьих, прибыль является источником формирования доходов бюджетов различных уровней. Она поступает в бюджеты в виде налогов, а также экономических санкций, и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке.

Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций государства стороны - граждане и юридические лица. Для этого и существует система налогов, т.е. обязательных платежей государству. С помощью налоговой системы государство активно влияет на рынок, регулирует развитие производства, способствуя ускоренному росту одних отраслей или форм собственности и "угнетению" других. В современном государстве для мобилизации средств в бюджет применяется сложная система налогов, включающая до 40-50 различных их видов. Причины такой множественности заключаются в различиях источников (зарплата, дивиденды по акциям, арендная плата, другие формы дохода) и объектов (доход, имущество, его передача, потребление, экспорт и импорт) налогообложения. Множественность налогов позволяет в большей мере уловить платежеспособность налогоплательщиков, сделать общее налоговое бремя психологически менее заметным, отразить разнообразные формы доходов, воздействовать на поведение участников экономических процессов. Через налогообложение формируются фонды, за счет которых государство: финансирует некоторые расходы на простое и расширенное воспроизводство в хозяйстве; финансирует социальные программы - пенсионного и социального обеспечения, образования, здравоохранения и др.; обеспечивает оборону и безопасность; содержит законодательные, исполнительные и судебные органы государственной власти и управления. Налог на прибыль предприятий и организаций - основной вид налога юридических лиц

Плательщиками налога на прибыль организаций признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов;

для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

для иных иностранных организаций - доходы, полученные от источников в Российской Федерации.

Налоговой базой признается денежное выражение прибыли. Предприятия ведут ведет раздельный учет доходов и расходов по операциям, по которым, предусмотрен отличный от общего порядок учета прибыли и убытка.

Доходы и расходы налогоплательщика учитываются в денежной форме. Доходы, полученные в натуральной форме в результате реализации товаров, работ, услуг, имущественных прав (включая товарообменные операции), учитываются, исходя из цены сделки.

Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае если в отчетном периоде налогоплательщиком получен убыток - отрицательная разница между доходами, учитываемыми в целях налогообложения, признается равной нулю.

При исчислении налоговой базы не учитываются в составе доходов и расходов предприятий доходы и расходы, относящиеся к игорному бизнесу.

Налогоплательщики, применяющие специальные налоговые режимы, при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам.

Налоговая ставка устанавливается в размере 24 процентов, за исключением случаев, предусмотренных НК РФ. При этом сумма налога, исчисленная по налоговой ставке в размере 6,5 процента, зачисляется в федеральный бюджет, сумма налога, исчисленная по налоговой ставке в размере 17,5 процента, зачисляется в бюджеты субъектов Российской Федерации. Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий предприятий. При этом указанная налоговая ставка не может быть ниже 13,5 процента.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах:

-20% со всех доходов;

-10% - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

-9% - по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами - налоговыми резидентами Российской Федерации;

-15% - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются налоговые ставки-15% , 9%,0%.

Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом "О Центральном банке Российской Федерации (Банке России)", облагается налогом по налоговой ставке 0%.

Налоговым периодом по налогу на прибыль признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Предприятия исчисляют налог на прибыль и авансовые платежи в определенном порядке. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы.

По итогам каждого отчетного (налогового) периода, налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в порядке, установленном налоговым кодексом.

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода.

Организации, у которых за предыдущие четыре квартала доходы от реализации, не превышали в среднем трех миллионов рублей за каждый квартал, а также бюджетные учреждения, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Если налогоплательщиком является иностранная организация, получающая доходы от источников в Российской Федерации, не связанные с постоянным представительством в Российской Федерации, обязанность по определению суммы налога, удержанию этой суммы из доходов налогоплательщика и перечислению налога в бюджет возлагается на российскую организацию или иностранную организацию, осуществляющую деятельность в Российской Федерации через постоянное представительство , выплачивающих указанный доход налогоплательщику.

Налогоплательщики независимо от наличия у них обязанности по уплате налога и авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации. Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода.

Предприятия представляют налоговые декларации не позднее 28 дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 28 марта года, следующего за истекшим налоговым периодом.

Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного периода на основе данных налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется предприятием самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Изменение порядка учета отдельных хозяйственных операций и объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм законодательства.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Расчет налоговой базы за отчетный период составляется налогоплательщиком самостоятельно с начала года. Расчет налоговой базы должен содержать следующие данные:

Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом).

Сумма доходов от реализации, полученных в отчетном (налоговом) периоде, в том числе:

1) выручка от реализации товаров (работ, услуг) а также выручка от реализации имущества, имущественных прав,

2) выручка от реализации ценных бумаг, не обращающихся на организованном рынке;

3) выручка от реализации ценных бумаг, обращающихся на организованном рынке;

4) выручка от реализации покупных товаров;

5) выручка от реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

6) выручка от реализации основных средств;

7) выручка от реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

Сумма расходов, произведенных в отчетном периоде, уменьшающих сумму доходов от реализации, в том числе:

1) расходы на производство и реализацию товаров (работ, услуг) собственного производства, а также расходы, понесенные при реализации имущества, имущественных прав;

2) расходы, понесенные при реализации ценных бумаг, не обращающихся на организованном рынке;

3) расходы, понесенные при реализации ценных бумаг, обращающихся на организованном рынке;

4) расходы, связанные с реализацией основных средств;

5) расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг).

Прибыль (убыток) от реализации, в том числе:

1) прибыль от реализации товаров (работ, услуг) собственного производства,

2) прибыль (убыток) от реализации ценных бумаг, не обращающихся на организованном рынке;

3) прибыль (убыток) от реализации ценных бумаг, обращающихся на организованном рынке;

4) прибыль (убыток) от реализации основных средств;

5) прибыль (убыток) от реализации обслуживающих производств и хозяйств.

Сумма внереализационных доходов, в том числе:

1) доходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

2) доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Сумма внереализационных расходов, в том числе:

1) расходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

2) расходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Таким образом, прибыль, как важнейшая категория рыночных отношений выполняет ряд важнейших функций: во-первых, прибыль является критерием и показателем эффективности деятельности предприятия, во-вторых, прибыль обладает стимулирующей функцией, в третьих, выполняет ряд социальных и экономических функций, необходимых как для самого предприятия, так и для государства в целом. Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли, которое регулируется Налоговым Кодексом РФ. В нём государством определен объект налогообложения, механизм исчисления прибыли, налоговые ставки, налоговые льготы, учет для целей налогообложения.

1.3 Технико-экономическая характеристика исследуемого предприятия

Анализ порядка формирования и эффективности учета финансовых результатов предприятия, и способы использования этих данных в оценке финансовой деятельности будет проведен на примере коммерческого предприятия ООО "Интел - плюс".

Общество с ограниченной ответственностью "Интел - плюс" было создано 1 июня 1997 г. на основании учредительного договора от 12 мая 1997г. В 1997 году арендное предприятие "Продукты" Решением Исполнительного комитета города Нижневартовска № 24 -423/6 от 4 мая 1997 года, путем приватизации преобразовано в ООО "Интел - плюс", действующее в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом "Об обществах с ограниченной ответственностью".

Организационно-правовая форма предприятия: частная.

Величина уставного капитала ООО "Интел - плюс" на 1 января 2006 составляет 10000 руб. Учредителем является 1 человек, осуществляющий руководство всем предприятием.

Предметом деятельности общества являются:

- торговля (оптовая, розничная) продовольственными, промышленными товарами, продукцией производственно-технического назначения;

- выездная торговля, проведение ярмарок;

- организация производства собственной продукции;

- оказание различных видов услуг;

- осуществление инвестиционной деятельности и др.

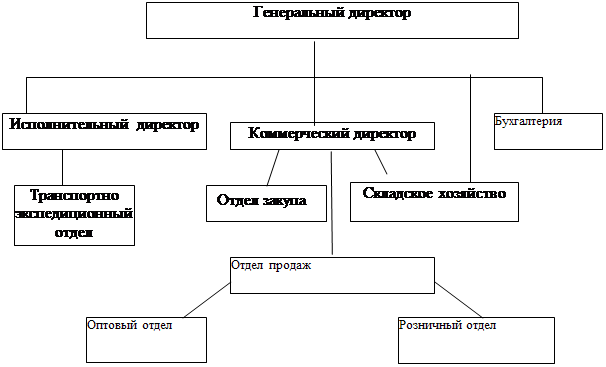

Организационная структура ООО "Интел - плюс" представляет собой совокупность подразделений торгового, вспомогательного и хозяйственного назначения, осуществляющих свою деятельность на основе разделения труда внутри предприятия. Организационную структуру ООО "Интел - плюс" можно охарактеризовать как двухуровневую линейную (см. рис.1). Она позволяет осуществлять оперативное и эффективное руководство данным предприятием и взаимодействие отдельных служб.

Рис. 1 Организационная структура ООО "Интел - плюс"

Анализ основных финансово-экономических показателей предприятия за 2004-2005 гг. представлен в таблице 1.3.1

Таблица 1.3.1 Основные показатели торговой деятельности ООО "Интел - плюс" за 2004—2005 гг.

| Наименование показателей | 2004 г тыс. руб | 2005 г. тыс. руб | Абсолют изменения тыс. руб | Темп роста, (%) |

| Валовые доходы (за минусом налогов) | 116565 | 108936 | 7629 | 107,00 |

| Прибыль от реализации: сумма | 771 | 1908 | -1137 | 40,41 |

| в % к выручке | 0,66 | 1,75 | -1,09 | 37,76 |

| Сальдо внереализационных доходов и расходов | 0 | 7 | -7 | 0,00 |

| Прибыль до налогообложения: сумма | 631 | 1687 | -1056 | 37,40 |

| в % к выручке | 0,54 | 1,55 | -1,01 | 34,96 |

| Налоги и отчисления, уплачиваемые из Прибыли | 151 | 409 | -258 | 36,92 |

| Чистая прибыль: сумма | 480 | 1278 | -798 | 37,56 |

| в % к выручке | 0,41 | 1,17 | -0,76 | |

| Численность персонала, чел. | 632 | 644 | +12 | |

| Средняя зарплата, тыс. руб. | 5 | 8,5 | +3,5 | 125,00 |

Сумма валовых доходов ООО "Интел - плюс" в 2005 г. составила 116565 тыс. р. Увеличение уровня валовых доходов по сравнению с 2004 г. на 7 процентных пункта обусловлено лишь влиянием внутренних факторов. Так, рост суммы валовых доходов был связан с ростом объема товарооборота и увеличением среднего уровня валовых доходов. Рост среднего уровня валовых доходов произошел за счет ускорения оборачиваемости товаров и увеличения удельного веса в товарообороте товаров, имеющих больший, чем средний, уровень торговой надбавки.

На величину полученной предприятием балансовой прибыли оказало влияние множество факторов как внешнего, так и внутреннего порядка. Положительное влияние оказало увеличение объема розничного товарооборота, снижение уровня налогов и отчислений, рост величины внереализационных доходов. Негативное влияние оказали главным образом внешние факторы: снижение среднего уровня торговой надбавки, рост тарифов на топливно-энергетические ресурсы и услуги по автомобильным перевозкам, изменение базы налогообложения по отдельным видам отчислений и введение местных налогов. Негативное влияние оказало также снижение показателей деловой активности предприятия в 2005 г. (см. табл. 1.3.2).

Таблица 1.3.2 Показатели деловой активности ООО "Интел плюс"

| Наименование показателей | Источник информации | Расчетная формула | 2004 год | 2005 год |

| Коэф. общей оборачиваемости капитала (ресурсоотдача) | Ф2. Ф.1 | Ф2. 010 | 4,59 | 9,97 |

| Б | ||||

| Коэффициент оборачиваемости мобильных средств | Ф2. Ф.1 | Ф2. 010 | 4,59 | 9,97 |

| Ф. 290 | ||||

| Коэффициент оборачиваемости собственного капитала | Ф.2, Ф.1 | Ф2. 010 | 67,57 | 206,71 |

| Ф1. 490 | ||||

| Коэффициент оборачиваемости материальных средств | Ф.2, Ф.1 | Ф2. 010 | 6,49 | 12,62 |

| Ф1.210 | ||||

| Срок оборачиваемости средств в днях | Табл. 6 | 360 п.6 | 55,51 | 28,53 |

Данные таблицы 1.3.2 свидетельствуют о снижении коэффициентов оборачиваемости ликвидных средств по всем позициям более чем в два раза. Соответственно, увеличился срок оборачиваемости средств с 28,53 дня до 55,1 дней, что доказывает процесс затаривания товаров на складах предприятия.

Показатели эффективности, рассчитанные по отчетным данным ООО "Интел - плюс" представлены в таблице 1.3.3.

Таблица 1.3.3 Показатели рентабельности и прибыльности ООО "Интел плюс"

| Наименование показателя | Источник информации | Расчетная формула | 2005 год | 2004 год | ||

| Рентабельность реализации | Ф2. | Ф2. 050 | ´100 | 0,66 | 1,75 |

|

| Ф2.010 |

|

|||||

| Рентабельность собственного капитала | Ф2. Ф.1 | Ф2.140 | ´ 100 | 2,49 | 15,44 |

|

| Ф.1. 290 |

|

|||||

| Экономическая рентабельность | Ф2. ф.1 | Ф2. 140 | ´100 | 2,49 | 15,44 |

|

| Б |

|

|||||

| Период окупаемости собственного капитала | Ф2. Ф.1 | Ф.1.490 | 2,73 | 0,31 |

|

|

| Ф2.140 |

|

|||||

Низкие показатели рентабельности ООО "Интел плюс" в 2005 г. (см. табл. 1.3.3) характеризуют собой падение эффективности деятельности предприятия, несмотря на рост валовых доходов.

Проведенный анализ прибыльности свидетельствует, что, у предприятия имеются проблемы поддержания финансового состояния на должном уровне. Это характеризует и коэффициент ресурсоотдачи – показатель низкий, хоть и не отрицательный. Высок только показатель оборачиваемости нематериальных активов, но это благодаря небольшому проценту последних в структуре всех активов.

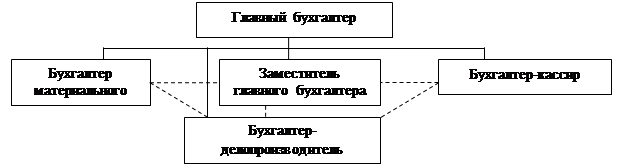

В ходе осуществления производственной деятельности предприятия регистрация хозяйственных операций производится бухгалтерской службой ООО "Интел - плюс", численность которой составляет 5 чел.

В ООО "Интел - плюс" сложилась линейная структура бухгалтерии: все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Организационная структура бухгалтерии представлена на рисунке 2.

Рисунок 2 – Организационная структура бухгалтерской службы предприятия

Должностные обязанности распределены следующим образом:

- главный бухгалтер – отвечает за формирование учетной политики организации, ведет учет по налогам, занимается составлением бухгалтерской отчетности;

- заместитель главного бухгалтера отвечает за правильность расчетов с организациями, подотчетными лицами, в том числе расчетов по оплате труда;

- бухгалтер материального стола осуществляет учет и ведение первичных документов по товарам и товарным операциям;

- бухгалтер-кассир ведет учет операций по наличным и безналичным расчетам, принимает и сдает выручку предприятия, выдает деньги подотчетным лицам;

- бухгалтер-делопроизводитель осуществляет учет и ведение кадрового производства, и одновременно учет по основным средствам.

Бухгалтерский учет в ООО "Интел - плюс" ведется в соответствии с Федеральным законом "О бухгалтерском учете" от 21.11.96 г. №129-ФЗ.

Ответственность за организацию бухгалтерского учета на предприятии несет директор.

Ежегодно до 31 декабря на предприятии разрабатывается и утверждается учетная политика, которая имеет две части: для целей бухгалтерского учета и для целей налогового учета и налогообложения прибыли предприятия. Для ведения бухгалтерского учета в ООО "Интел - плюс" используется рабочий План счетов, утвержденный генеральным директором и разработанный на основании "Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий", утвержденной приказом Минфина РФ от 31.10.2000г. №94н. (см. Приложение 1).

Бухгалтерский учет в ООО "Интел - плюс" ведется с применением компьютерной программы 1С версии 7.7. Первичные и сводные учетные документы, а так же учетные регистры бухгалтерского учета, составленные на машинных носителях информации, подлежат выводу на бумажные носители.

Инвентаризация имущества и ТМЦ в ООО "Интел - плюс" проводится перед составлением годовой бухгалтерской отчетности, а так же в других случаях, когда проведение инвентаризации обязательно.

В учетной политике предприятия определены способы ведения бухгалтерского учета.

Так, учет основных средств (ОС) ведется в соответствии с ПБУ 6/01, при этом стоимость объектов ОС погашается посредством начисления амортизации линейным способом.

Начисление амортизации по нематериальным активам производится линейным способом, исходя, из срока полезного использования и отражается в бухгалтерском учете путем накопления на отдельном счете (счет 05 "Амортизация НМА").

Учет процесса приобретения и заготовления материалов осуществляется в оценке по фактической себестоимости с применением счета 10 "Материалы".

Списание материалов производится путем списания на затраты на производство в момент передачи в эксплуатацию, их оценка производится по себестоимости каждой единицы.

Учет затрат ведется на счете 44 "Издержки обращения".

Коммерческие расходы признаются в себестоимости проданной продукции (товаров, работ, услуг) полностью в отчетном году их признания в качестве расходов по обычным видам деятельности

Согласно данным налогового учета дата возникновения обязанности по уплате налога на добавленную стоимость установлена по мере отгрузки.

В целях исчисления налога на прибыль применяется метод начисления для доходов и расходов в соответствии со ст. 272, 273 НК РФ.

При списании материалов применяется метод средней себестоимости.

Начисление амортизации по амортизируемому имуществу производится линейным способом, в порядке, установленном ст. 259 НК РФ.

Затраты, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском учете на счете 97 "Расходы будущих периодов" и подлежат списанию равномерно в течение периода, к которому они относятся.

Итак, несмотря на то, что в ООО "Интел - плюс" разработаны и применяются бухгалтерская и налоговая учетные политики, основные аспекты учета максимально приближены. Оценка МПЗ, товаров как при принятии к учету, так и при их реализации в бухгалтерском и налоговом учете одинакова.

При проведении налоговых расчетов используются регистры бухгалтерского учета.

Анализ основных положений учетной политики позволяет дать предварительное заключение о достаточно эффективной организации бухгалтерского учета в ООО "Интел - плюс", отвечающее требованиям достоверности, полноты, адекватности.

2 АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС"

2.1 Организация учета финансового результата в ООО "Интел - плюс"

Правила формирования в бухгалтерском учете ООО "Интел - плюс" информации о доходах определяются в соответствии с Положением по бухгалтерскому учету 9/99 "Доходы организации", утвержденного Приказом Министерства финансов РФ от 6 мая 1999 г. №32н.

В Плане счетов выделены два счета для обобщения информации о доходах и расходах от основного вида деятельности ООО "Интел - плюс": счет 90 "Продажи" - для определения финансового результата по доходам и расходам от обычных видов деятельности и счет 99 "Прибыли и убытки", предназначенный для обобщения информации о формировании конечного финансового результата деятельности ООО "Интел плюс" в отчетном году.

К счету 90 открыты следующие субсчета:

- 90/1 "Выручка" - учитывается выручка от основной деятельности;

- 90/1/1 "Выручка от продаж, не облагаемых ЕНВД" - учитывается выручка от реализации покупных товаров;

- 90/1/2 "Выручка от продаж, облагаемых ЕНВД" - учитывается выручка от реализации собственной продукции;

- 90/2 "Себестоимость продаж" - учитывается себестоимость продукции, списанную на реализацию;

- 90/2/1 "Себестоимость продаж, не облагаемых ЕНВД" - учитывается себестоимость покупных товаров, списанную на реализацию;

- 90/3 "Налог на добавленную стоимость" - учитываются суммы НДС, причитающиеся к получению от покупателя (заказчика);

- 90/7 "Расходы на продажу" - отражаются издержки обращения;

- 90/9 "Прибыль/убыток от продаж" - учитывается финансовый результат от реализации.

Аналитический учет по счету 90 в ООО "Интел - плюс" организуется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Классификация доходов на доходы от обычных видов деятельности и прочие поступления осуществляется ООО "Интел - плюс" самостоятельно, т.е. предприятие само устанавливает перечень видов деятельности, осуществление которых является основной задачей предприятия и которые формируют основную доходную часть бюджета предприятия. Данная модель учета соответствует пункту 4 ПБУ 9/99 "Доходы организации" и соответственно является правильной.

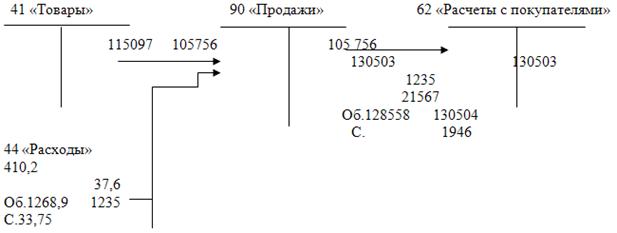

Рассмотрим порядок формирования финансового результата от обычной деятельности ООО "Интел - плюс" за 2005г. На первом этапе в ООО "Интел - плюс" приведем порядок установления доходов предприятия от обычной деятельности. Для отражения доходов ООО "Интел - плюс" от обычной деятельности в бухгалтерском учете используется счет 90.1 "Выручка". Операции по кредиту счета 90.1 отражаются по мере признания в бухгалтерском учете ООО "Интел - плюс" выручки от продажи продукции (работ, услуг). Поступление выручки от реализации осуществляется на счете 62 "Расчеты с покупателями и заказчиками" (см. табл. 2.1.1).

Таблица 2.1.1 Анализ счета 62 "Расчеты с покупателями и заказчиками" за 2005 год

| Счет | Расшифровка операции | С кредита счетов | В дебет счетов |

| Сальдо на начало периода | 267623,80 | ||

| 50 | Получены деньги от покупателя | 1114294,91 | |

| 51 | Авансы полученные (выплаченные) | 8907,70 | 112439785,75 |

| 58 | Учет ценных бумаг, предоставленных в счет оплаты продукции | 2587460 | |

| 62 | Зачет полученных авансов | 32761747,24 | 33761474,24 |

| 76 | Предъявление и погашение требований | 123552,53 | 11461632,27 |

| 90 | Признана выручка от реализации | 130503073,64 | |

| Обороты за период | 164397281,11 | 161364920,17 | |

| Сальдо на конец периода | 3299984,74 | ||

Активный счет 62 "Расчеты с покупателями и заказчиками" предназначен для обобщения информации о расчетах покупателей за отгруженную продукцию и формирования доходов от продаж по мере отгрузки продукции (на основании учетной политики).

Представленная таблица 2.1.1 счета 62 "Расчеты с покупателями и заказчиками" отражает движение средств, полученных от покупателей товаров ООО "Интел - плюс".

В течение отчетного периода ООО "Интел - плюс" было получено и зачтено авансов общей суммы 32761747,24 руб. Четвертая операция счета характеризует учет полученных от покупателей авансов в ООО "Интел - плюс" субсчет к счету 62 "Расчеты с покупателями и заказчиками".

Так как для целей налогообложения доходы и расходы, признаются по методу начисления в зачет предварительной оплаты товаров бухгалтерами предприятия производится записью:

Д-т. сч. 62, субсчет "Расчеты по авансам полученным"

К-т сч. 62 "Расчеты с покупателями и заказчиками" 32761747,24 руб.

Последней операцией по счету 62 стало признание выручки на сумму 130503073,64 руб. В конце рассматриваемого отчетного периода на счете 62 имеется дебетовое сальдо в размере 3299984,74 руб. показывающее образование дебиторской задолженности покупателей за полученный товар.

При этом записи по субсчету "Выручка" на сч. 90.1 в корреспонденции со сч. 62 "Расчеты с покупателями и заказчиками" в 2005 году имели следующий вид (см. табл. 2.1.2).

Таблица 2.1.2 Порядок отражения признания выручки от основной деятельности в бухгалтерском учете ООО "Интел плюс" за 2005 г.

| Д | Счет 90.1 "Выручка от продаж, не облагаемых ЕНВД" | К | ||||

| Нач. сальдо | ||||||

| 1.01-31.01 | 13904608,40 | |||||

| 1.02-31.02 | 15607897,20 | |||||

| 1.03-31.03 | 12423691,51 | |||||

| 1.04-31.04 | 17988480,00 | |||||

| 1.05-31.05 | 12865771,60 | |||||

| 1.06-31.06 | 9635428,50 | |||||

| 1.07-31.07 | 8397125,43 | |||||

| 1.08-31.08 | 5651234,46 | |||||

| 1.09-31.09 | 12033565,00 | |||||

| 1.10-31.10 | 7500625,10 | |||||

| 1.11-31.11 | 10000300,40 | |||||

| 1.12-31.12 | 4494346,00 | |||||

| Об. | 130503073,60 | Об. | 130503073,60 | |||

В течение года бухгалтерией ООО "Интел - плюс" делаются накопительные записи:

Д-т сч. 62 "Расчеты с покупателями и заказчиками"

К-т сч. 90/1/1 "Выручка от продаж, не облагаемых ЕНВД" на общую сумму 130503073,60 руб.

Наряду с признанием выручки в бухгалтерском учете ООО "Интел - плюс" производится учет себестоимости реализованной продукции. Для обобщения объема издержек обращения в ООО "Интел - плюс" используется счет 44 "Расходы на продажу", по дебету которого в течение года накапливаются суммы произведенных расходов предприятия, и списываются в дебет счета 90.7 "Расходы на продажу" (см. табл. 2.1.3).

Таблица 2.1.3 Синтетический учет издержек обращения ООО "Интел плюс" по основной деятельности за 2005г. отраженных по счету 44.1 "Издержки обращения в организациях, осуществляющих торговую деятельность"

| Счет | Расшифровка операции | С кредита счетов | В дебет счета |

| Сальдо на начало периода | |||

| 3925 | Учет расходов на оплату МПЗ | 10.6 | 44.1 |

| 410230,42 | Расчеты с поставщиками и подрядчиками - оплата услуг связи, электроэнергии, сертификации, обновления ПО, охрана | 60.1 | 44.1 |

| 225155,10 | Расчеты по социальному страхованию: начисление и уплата ЕСН, расчеты с ПФ, расчеты с ФФОМС, ТФОМС, по обязат. страхован. от несчастн. случаев. | 69 | 44.1 |

| 628925,13 | Учтены расходы по оплате труда | 70 | 44.1 |

| 707,88 | Учтены накладные расходы | 71 | 44.1 |

| 1268943,53 | Расходы на продажу товаров отнесены на себестоимость продаж | 44.1 | 90.7 |

| Обороты за период – 1268943,53 | 1268943,53 | 1268943,53 | |

| Сальдо на конец периода | |||

Как видно, из представленных данных таблицы 2.1.3, на счете 44.1 ООО "Интел - плюс" отсутствует начальное и конечное сальдо. В течение года по дебету счета 44.1 "Издержки обращения" накапливаются суммы произведенных ООО "Интел - плюс" расходов, связанных с продажей товаров. Эти суммы полностью списываются в дебет счета 90 "Продажи" субсчет 7 "Расходы на продажу". Данный порядок не противоречит п. 9 ПБУ 10/99 "Расходы организации" и соответствует учетной политике ООО "Интел - плюс".

Так как учетной политикой ООО "Интел - плюс" предусмотрено списание товаров, оплаченных и отпущенных покупателям, по покупным ценам, в бухгалтерском учете на основании товарных отчетов материально ответственных лиц в течение года делаются следующие записи:

1) при оприходовании на склад полученных товаров -

Д-т сч. 41.2 "Товары в розничной торговле"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками" - 115096736,59 руб.

2) списание покупной стоимости проданного товара -

Д-т сч.90.2 "Себестоимость продаж"

К-т. сч. 41.2 "Товары в розничной торговле" - 105756455,86 руб.

3) списание расходов на продажу -

Д-т сч.90.7 "Расходы на продажу"

К-т сч. 44.1 "Издержки обращения" - 1268943,53 руб.

Кроме указанных операций в дебет счета 90, по субсчету 3 в корреспонденции со счетом 76 в соответствии с положением учетной политики о признании выручки для целей налогообложения по оплате учитывается налог на добавленную стоимость. В бухгалтерском учете ООО "Интел - плюс" эта операция отражается записью:

Д-т сч. 90 субсчет 3 "НДС"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами".

В целом за 2005 год по данной операции отражена сумма в размере 21561354,65 руб.

В течение отчетного периода записи по субсчетам 1,2,3,7 счета 90 ведутся нарастающим итогом.

По окончании каждого месяца на субсчете 1 "Выручка" образуется кредитовый оборот, а на субсчетах 2,3,7 – дебетовые обороты.

Обороты по указанным субсчетам ежемесячно не закрываются.

Итак, весь объем дохода, полученного от обычных видов деятельности ООО "Интел - плюс" показана по кредиту субсчета 90.1 "Выручка". Сумма выручки отражается по ценам продажи. По дебету счета отражается тот же объем продажи продукции, но по полной себестоимости с НДС, акцизом и аналогичными обязательными платежами.

Эти записи позволяют сопоставить объем реализации, именуемый выручкой, с тем, во что проданные ценности обошлись ООО "Интел - плюс".

Операции на счете 90 отражаются при признании в бухгалтерском учете выручки от продажи.

Анализ счета 90 в сопоставлении с корреспондирующими счетами 62 "Расчеты с покупателями и заказчиками", 41 "Товары", 44 "Расходы на продажу", 76 "Расчеты с разными дебиторами и кредиторами" показал, что все записи соответствуют действительности, отражены правильно. Суммы конечных сальдо и годовых оборотов по указанным счетам соответствуют записям в оборотно-сальдовой ведомости.

2.2 Оценка учета финансового результата на исследуемом предприятии

Для определения конечного финансового результата от обычных видов деятельности в ООО "Интел - плюс" из суммы валового дохода вычитается себестоимость проданных товаров, отраженная по кредиту счета 41 "Товары" и величина издержек обращения, относящаяся к проданным товарам и списанная с кредита счета 44 "Расходы на продажу" на дебет счета 90 "Продажи".

Для выполнения записей по указанной схеме бухгалтер ООО "Интел - плюс" ежемесячно сопоставляет совокупные дебетовые обороты по субсчетам 2 "Себестоимость продаж", 3 "Налог на добавленную стоимость" и другие с кредитовым оборотом по субсчету 1 "Выручка". Сумма рассчитанной таким образом прибыли или убытка от продаж за отчетный месяц ежемесячно (заключительными оборотами) списывается с субсчета 9 "Прибыль/убыток от продаж" на счет 99 "Прибыли и убытки".

По окончании месяца делается бухгалтерская запись:

на сумму прибыли за отчетный период -

Дебет 90, субсчет 9 "Прибыль/убыток от продаж"

Кредит 99 "Прибыли и убытки";

на сумму убытка за отчетный период -

Дебет 99 "Прибыли и убытки"

Кредит 90, субсчет 9 "Прибыль (убыток) от продаж".

Покажем отражение приведенных бухгалтерских записей в целом за 2005 год в журнале хозяйственных операций ООО "Интел - плюс" (см. табл. 2.2.1).

Таблица 2.2.1 Журнал хозяйственных операций по формированию финансового результата

| Содержание операции | Корреспонденция счетов | Сумма, руб. | ||

| дебет | кредит | |||

| Признается выручкой сумма по предъявленным расчетно-платежным документам за отгруженную покупателю продукцию | 62 | 90.1 | 130503073,64 | |

| Списывается покупная стоимость проданного товара | 90.2 | 41 | 105756455,86 |

|

| Признаются и включаются в состав расходов по обычным видам деятельности издержки производства | 90.7 | 44.1 | 1268943,53 |

|

| Начислен налог на добавленную стоимость по проданной продукции | 90.3 | 76 | 21566676,28 |

|

| Итого т., руб. | 128592076 | 130503074 |

|

|

| Финансовый результат, руб. | +1910997,97 |

|

||

| Выявляется и списывается по назначению финансовый результат от обычных видов деятельности (в случае получения прибыли) | 90.9 | 99.1 | 1910997,97 |

|

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 9 "Прибыль/убыток от продаж"), закрываются внутренними записями на субсчете 9 "Прибыль/убыток от продаж":

Дебет 90, субсчет 9 "Прибыль/убыток от продаж"

Кредит 90, субсчет 3 "Налог на добавленную стоимость"

Кредит 90, субсчет 2 "Себестоимость продаж"

Кредит 90 субсчет 7 "Расходы на продажу" - 128592076 руб.;

Дебет 90, субсчет 1 "Выручка"

Кредит 90, субсчет 9 "Прибыль/убыток от продаж" - 130503074 руб.

Таким образом, синтетический счет 90 на конец 2005 года сальдо не имеет. Аналитический учет по счету 90 "Продажи" ведется по каждому виду проданных товаров. Кроме того, аналитический учет по этому счету ведется по регионам продаж. При этом построение аналитического учета по доходам и расходам от обычных видов деятельности обеспечивает возможность выявления финансового результата по каждой операции (см. табл. 2.2.2).

Таблица 2.2.2 Ведомость аналитического учета доходов и расходов по обычным видам деятельности

| Наименование показателей | Обороты за отчетный год | Сальдо и показатели заключительных записей отчетного года | ||

| дебет | кредит | дебет | кредит | |

| Выручка (в т.ч. НДС): | ||||

| - от продажи табачных изделий | 70165230 | |||

| - от продажи продуктов питания | 60337844 | |||

| Итого | 130503073 | 130503073 | ||

| Расходы по обычным видам деятельности | ||||

| - фактическая себестоимость проданных табачных изделий | 50082100 | |||

| - фактическая себестоимость проданных продуктов питания | 55674355,9 | |||

| Итого | 105756455,8 | 105756455,86 | ||

| Расходы на продажу | 1268943,53 | |||

|

НДС, начисленный на проданную продукцию |

21566676,28 | |||

| Итого | 22835620 | 22835620 | ||

| Всего | 128592076 | 130503074 | ||

| Прибыль (убыток) от продаж от обычных видов деятельности | 1910997,97 | - | 1910997,97 | |

| Обороты | - | - | 130503074 | 130503074 |

Записи нарастающим итогом с начала года намного облегчают процесс заполнения раздела 1 "Доходы и расходы по обычным видам деятельности" Отчета о прибылях и убытках.

Взаимосвязь показателей раздела 1 Отчета о прибылях и убытках и субсчетов счета 90 "Продажи" видна из таблицы 2.2.3

Таблица 2.2.3 Взаимосвязь показателей раздела 1 Отчета о прибылях и убытках и субсчетов счета 90 "Продажи"

| Раздел 1 Отчета о прибылях и убытках | Порядок расчета показателя на конец отчетного периода по данным счета 90 "Продажи" | Расчетные показатели | Фактические показатели отчетной формы за 2005 г. | |||

| Наименование показателя | Код строки | |||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | Сальдо субсчета 90.1 минус сальдо субсчета 90.3 | 130503 – 21562 = 108936 | 108936 | ||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | Сальдо субсчета 90.2 | 105756 | (105759) | ||

| Коммерческие расходы | 030 | Сальдо субсчета 90.7 "Расходы на продажу" | 1269 | 1269 | ||

| Управленческие расходы | 040 | Сальдо субсчета "Управленческие расходы" | 0 | 0 | ||

| Прибыль (убыток) от продаж | 050 | 1908 | 1908 | |||

Итак, представленные данные свидетельствуют о том, что в 2005 году товарооборот ООО "Интел - плюс" составил 108936 тыс. руб. (с учетом покупной стоимости товара) (строка 010 отчетной формы).

Себестоимость товаров, реализованных в отчетном периоде, составила, 105759 тыс. руб. (строка 020 Отчета о прибылях и убытках). Согласно учетной политике ООО "Интел - плюс" расходы на заработную плату, начисления на ФОТ, накладные расходы распределяются на себестоимость реализованной продукции. В 2005 г. на себестоимость реализованной продукции были списаны коммерческие расходы в размере 1269 тыс. руб. (строка 030 таблицы). В целом результатом от осуществления обычной деятельности явилось получение прибыли в размере 1908 тыс. руб. Проверка правильности учета и отражения в отчетности финансовых результатов от обычных видов деятельности позволяет сделать заключение о правильном, полном, достоверном отражении операций по данному разделу учета.

2.3 Обобщение полученных результатов исследования

В условиях рынка каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен: самостоятелен в выборе сферы бизнеса, формировании товарного ассортимента, определяет затраты, формирует цену, учитывает выручку от реализации, а следовательно, выявляет прибыль или убыток по результатам деятельности. Получение прибыли является непосредственной целью хозяйствующего субъекта в условиях рынка. Реализация этой цели возможна только в том случае, если субъект хозяйствования производит продукцию, работы, услуги, которые по своим потребительским свойствам соответствуют потребностям общества. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство.

Выручка - основной источник формирования собственных финансовых ресурсов предприятия. С целью учета доходы организации в зависимости от характера, условия получения и направлений деятельности подразделяются на: доходы от обычных видов деятельности; операционные доходы, внереализационные доходы.

Доходы от обычных видов деятельности - это все поступления, которые связаны с расчетами за реализованные услуги. При определении налоговой базы из выручки вычитается НДС. Выручка от реализации услуг в ООО "Интел-плюс" признается по кассовому методу. Доходы признаются в том отчетном периоде, в котором они имело место фактическое поступление денежных средств, иного имущества (работ, услуг) и имущественных прав. Моментом реализации. И, следовательно, образованием выручки считается дата поступления денежных средств, т.е. оформление расчетных документов предприятию за отгруженную продукцию не является фактором определения выручки. В основе этого метода лежит юридический принцип перехода права собственности на товар.

Операционными доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам;

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов отличных от денежных

средств, продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

По итогам работы за 2004 и 2005 годы ООО "Интел-плюс"

операционных доходов не имела

Внереализационными доходами на предприятии являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- сумма дооценки активов;

- прочие внереализационные доходы.

Таблица 2.3.1 Динамика внереализационных доходов ООО "Интел - плюс"

| № п/п | Показатели | 2004 год | 2005 год | Отклонен. | |

| Абсол. тыс.руб | Относ. % | ||||

| 1 | Всего внереализационных доходов | - | 10 | 10 | - |

| 2 | -прочие внереализационные доходы | - | 10 | 10 | - |

Анализ динамики внереализационных доходов, свидетельствует о том, что в 2004году на предприятии не было этого вида доходов, в 2005 году их размер составил 10 тыс. руб. Удельный вес в общем объёме доходов в отчетном периоде крайне незначителен и равен 0,04 %.

Для выявления финансового результата предприятия полученные доходы от обычных видов деятельности и внереализационные уменьшаются на сумму произведенных расходов.

Расходами признаются обоснованные и документально подтвержденные затраты. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности предприятия подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Расходы на производство и реализацию услуг классифицируются по учетному признаку. Государство устанавливает определенные принципы и правила, по которым налогоплательщики обязаны вести учет затрат на производство и реализацию услуг, регламентирует порядок их начисления и списания, устанавливает источники их покрытия.

При формировании расходов по обычным видам деятельности обеспечивается их группировка по следующим элементам: прямые расходы, относящиеся к реализованным товарам, работам, услугам, материальные расходы, расходы на оплату труда, амортизация, прочие расходы.

Расходы отражаются в бухгалтерском учете в том отчетном периоде, когда они признаны, вне зависимости от фактически произведенной оплаты.

К материальным расходам предприятия относят расходы на приобретение сырья и материалов, используемых при оказании услуг и образующих их основу, расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

К прямым расходам на предприятии относят расходы на приобретение основных средств. Критерием отнесения предметов к основным средствам является срок полезного использования свыше 12 месяцев. Определение сроков полезного использования приобретаемых предметов осуществляется комиссией, созданной приказом руководителя. Основные средства принимаются к учету по первоначальной стоимости, т.е. по фактическим затратам на их приобретение, сооружение и изготовление с учетом затрат по доставке указанных объектов и иных затрат по доведению их до состояния, в котором они пригодны к использованию. Объекты основных средств стоимостью не более 10.000 рублей за единицу, а также книги, брошюры и т.п. издания списываются на затраты производства по мере отпуска их в производство или эксплуатацию.

В расходы предприятия на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми и коллективными договорами.

Амортизация основных средств начисляется линейным способом. Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к учету

К прочим расходам относятся операционные расходы. В их составе учитываются:

- остаточная стоимость проданных активов;

- налоги и сборы, которые уплачиваются за счет финансовых результатов (например, налог на имущество, налог на рекламу).

Также по этой статье учитываются расходы, связанные с оплатой услуг, оказываемых кредитными организациями. К этой группе операционных расходов относятся суммы, которые предприятие уплачивает кредитным организациям за:

- расчетно-кассовое обслуживание;

- покупку или продажу иностранной валюты; - другие услуги.

Кроме того, расходы, связанные с предоставлением за плату:

- во временное пользование активов организации;

- прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности.

- прочие операционные расходы.

Динамика расходов, связанных с производством и реализацией услуг

в ООО "Интел-плюс"

Таблица 2.3.2

| № п/п | Показатели | 2004 год тыс. руб | 2005 год тыс. руб | Отклонения | ||

| Абсолют. тыс.руб. | Относит % | |||||

| 1 | Прямые расходы ,относящиеся к реализованным товарам, услугам | 3230 | 16687 | 13457 | 517 | |

| 2 | Материальные расходы, относящиеся к расходам текущего отчетного периода, за исключением расходов, относящихся к прямым | 129 | 175 | 46 | 136 | |

| 3 | Расходы на оплату труда, относящиеся к расходам текущего отчетного периода, за исключением расходов, относящихся к прямым | 250 | 845 | 595 | 338 | |

| 4 | Суммы начисленной амортизации относящиеся к расходам текущего отчетного периода, за исключением расходов, относящихся к прямым | 3 | 52 | 49 | 1733 | |

| 5 | Расходы, формируемые в порядке, предусмотренном ст.260-263 НК РФ | 9 | 56 | 47 | 622 | |

| 6 | Прочие расходы- всего | 1014 | 2247 | 1233 | 222 | |

| 7 |

- в том числе: суммы налогов и сборов, начисленные в порядке установленном законодательством РФ о налогах и сборах |

109 | 242 | 133 | 222 | |

| 8 | -другие расходы | 905 | 2005 | 1100 | 222 | |

| 9 | Итого признанных расходов | 4635 | 20063 | 15428 | 433 | |

| 10 | Расходы не учитываемые в целях налогообложения | 30 | 108 | 78 | 360 | |

| 11 | Расходы, которые не учтены в составе расходов для целей налогообложения на основании п.49 ст.270 НК РФ | 30 | 108 | 78 | 360 | |

Объём признанных расходов в 2005 году составил 20063 тыс.руб., в сравнении с прошлым годом произошел рост в абсолютном выражении на 15428 тыс.руб.или 433%.

Анализ структуры расходов свидетельствует о том, что основную их часть составляют прямые расходы, относящиеся к реализованным товарам, их удельный вес в 2005г составляет 83% от общего объёма расходов, в фактической величине 16687 тыс.руб., в сравнении с прошлым годом произошел рост на 13457 тыс. руб. или 517%.

Прочие расходы за 2005 год увеличились на 1233 тыс. руб. или на 222% и составили 2247 тыс. руб. Их удельный вес в общей структуре затрат в 2005 году составил 11%.

Расходы на оплату труда, за исключением расходов, относящихся к прямым в 2005 году составили 845 тыс.руб. ,увеличившись в абсолютном выражении на 595 тыс. руб. или на 338 %. Их удельный вес в общей структуре в отчетном периоде равен 4%.

Сумма материальных расходов за 2005 год составила 175 тыс. руб., анализ их свидетельствует об увеличении на 46 тыс.руб. или 136 %. Удельный вес в общем объеме расходов этой статьи очень незначителен и составляет 0,8 %.

Суммы начисленной амортизации в 2005 году составили 52 тыс.руб. увеличившись практически в 17 раз или в абсолютном отклонении на 49 тыс.руб. Рост амортизационных отчислений говорит о том, что предприятие приобретает основные средства, создает материальные условия для расширения основной деятельности.

Рост объёма расходов в ООО "Интел-плюс" является следствием увеличения объема продаж в отчетном периоде.

Внереализационными расходами ООО "Интел-плюс" являются: штрафы, пени, неустойки, подлежащие уплате за нарушение условий договоров, возмещение убытков, которые причинила организация,

убытки прошлых лет, признанные в отчетном году, суммы дебиторской задолженности, по которой истек срок исковой давности, сумма уценки активов, затраты на благотворительную деятельность, затраты на спортивные и культурно-просветительские мероприятия, отдых, развлечения, прочие внереализационные расходы.

Таблица 2.3.3 Динамика внереализационных расходов ООО "Интел-плюс"

| п/п | Показатели | 2004 год тыс. руб | 2005 год тыс. руб | Отклонения | |

| Абсол. тыс. руб. | Относит. % | ||||

| 1 | Всего внереализацион. расходов и приравнив. к внереализационным расходам | 11 | 84 | 73 | 764 |

2 |

-прочие внереализационные расходы и убытки, приравниваемые к внереализационным расходам | 11 | 84 | 73 | 764 |

Анализ внереализационных расходов позволяет сделать вывод о том, что хотя они и увеличились в сравнении с предыдущим годом на 764%,в абсолютном отклонении на 73 тыс. руб. и составили 84 тыс. руб. в общем объёме расходов удельный вес их очень незначителен и составляет 0,4%.

Таким образом, отметим, что прибыль является конечным результатом производственно-хозяйственной деятельности предприятия показателем его эффективности, источником средств для осуществления инвестиций, формирования специальных фондов, а также платежей в бюджет. Важнейшими факторами роста прибыли являются рост объема производства и реализации услуг, повышение производительности труда, снижение себестоимости, улучшение качества услуг. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов.