Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Аналіз фінансового стану підприєсвта

Дипломная работа: Аналіз фінансового стану підприєсвта

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХАРКІВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Допускаю до захисту:

зав. кафедрою фінансів:

к.е.н., доцент Грачов В.І.

ДИПЛОМНА РОБОТА

Аналіз фінансового стану підприємства

Керівник:

к.е.н., доц. каф. фінансів В.В. Прохорова

Студент ВШФМ

фінансового факультету,

спеціальності 7.050104

“Фінанси” В.О. Бобрусь

Харків 2004

Зміст

| ВСТУП | 5 |

| РОЗДІЛ 1 РОЛЬ ТА НЕОБХІДНІСТЬ ФІНАНСОВОГО АНАЛІЗУ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВА | 7 |

| 1.1. Сутність фінансового аналізу та його задачі | 7 |

| 1.2. Інформаційні джерела фінансового аналізу | 19 |

| 1.3. Сутність фінансової стійкості підприємства | 26 |

| РОЗДІЛ 2 АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА | 34 |

| 2.1 Характеристика об’єкту дослідження – вагонного депо Дебальцево – сортувальне | 34 |

| 2.2. Аналіз структури балансу, майна, запасів та витрат підприємства | 38 |

| 2.3. Аналіз прибутку, рентабельності та фінансової стійкості | 48 |

| 2.4. Аналіз оборотност капіталу та ліквідності | 57 |

| РОЗДІЛ 3 УДОСКОНАЛЕННЯ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА | 74 |

| 3.1 Методіка діагностіки фінансової стійкості на основі аналітичних моделей та матриць фінансової стратегії | 74 |

| 3.2. Модель максимізації прибутку підприємства | 82 |

| 3.3 Використання обчислювально техніки при аналізі фінансового стану та розрахунок економічної ефективност пропозицій і рекомендацій | 93 |

| ВИСНОВОК | 110 |

| ЛІТЕРАТУРА | 113 |

| ДОДАТКИ | 119 |

Вступ

Розвиток ринкових відносин підвищує відповідальність самостійність підприємств та інших суб’єктів ринку в підготовці та прийнятт управлінських рішень. Ефективність цих рішень багато в чому залежить від об’єктивності, своєчасності та всебічності оцінювання існуючого й очікуваного фінансового стану підприємства.

Становлення ринкової економіки в Україні, поява фінансових ринків, пріоритет фінансових ресурсів об’єктивно сприяли розвитку такого важливого напрямку аналітичної роботи, як фінансовий аналіз, який з методом оцінювання і прогнозування фінансового стану підприємства.

Функціонуючи в ринковій економіці як суб’єкт підприємницької діяльності, кожне підприємство має забезпечувати такий стан своїх фінансових ресурсів, за якого воно стабільно зберігало б здатність безперебійно виконувати свої фінансові зобов’язання перед своїми діловими партнерами, державою, власниками, найманими працівниками. Набуваючи в ринкових умовах не уявної, а справжньої фінансової незалежності, несучи реальну економічну відповідальність за ефективність господарювання і за своєчасне виконання фінансових зобов’язань, підприємства здатні досягти стабільност своїх фінансів лише при суворому додержанні принципів комерційного розрахунку, головним серед яких є зіставлення витрат і результатів, одержання максимального прибутку за мінімальних витрат, саме ця умова є визначальною для формування фінансового стану підприємства.

Фінансовий стан підприємства – це складна, інтегрована за багатьма показниками характеристика якості його діяльності, тому метою аналізу фінансового стану підприємства є об’єктивна оцінка господарсько-фінансово діяльності підприємства та її результатів.

Ціль дипломної роботи – аналіз фінансового стану вагонного депо Дебальцево-сортувальне.

Основними напрямками аналізу є:

- аналіз основних показників депо;

- аналіз фінансової стійкості;

- структурний аналіз активів та пасивів підприємства;

- аналіз платоспроможності.

Основними джерелами інформаційного забезпечення аналізу фінансового стану вагонного депо є фінансова звітність. Форма №1”Баланс” та форма 2 ”Звіт про фінансові результати”.

Фінансовий аналіз – це метод оцінювання і прогнозування фінансового стану підприємства. Як метод дослідження, аналіз полягає в розчленуванні цілого на складові.

Мета фінансового аналізу – інформаційно забезпечувати прийняття рішень, на які істотно впливають фактичні або прогнозні дані про фінансовий стан підприємства. Ідеться про отримання відносно невеликої кількості ключових, найінформативніших параметрів, що об’єктивно, всебічно характеризують фінансовий стан підприємства (платоспроможність, фінансову стійкість, незалежність, рентабельність діяльності, імовірність банкрутства тощо).

Вищевикладене дає підстави зробити висновки, що тема дано дипломної роботи є актуальною. Метою дипломної роботи є розгляд теоретичних основ аналізу фінансового стану підприємства, вивчення діючої системи аналізу, а також вироблення рекомендацій з подолання недоліків, удосконалення контролю й аналізу фінансової діяльності.

Об'єктом дослідження в даній роботі є вагонного депо Дебальцево – сортувальне, а предметом дослідження є процес фінансово діяльності підприємства.

Методологічну основу написання дипломної роботи склали законодавчі акти, постанови Кабінету Міністрів України, праці вітчизняних закордонних вчених, матеріали періодичної преси.

У роботі приведені графіки, таблиці, схеми, діаграми, що наочно характеризують фінансовий стан підприємства і його аналіз.

РОЗДІЛ 1

РОЛЬ ФІНАНСОВОГО АНАЛІЗУ У ДІЯЛЬНОСТІ ПІДПРИЄМСТВА В УМОВАХ РИНКОВОЇ ЕКОНОМІКИ

1.1. Сутність фінансового аналізу, його мета та завдання

Розвиток ринкових відносин підвищує відповідальність і самостійність підприємств та нших суб’єктів ринку в підготовці та прийнятті управлінських рішень. Ефективність цих рішень багато в чому залежить від об’єктивності, своєчасност та всебічності оцінювання існуючого й очікуваного фінансового стану підприємства [20].

Фінансовий стан підприємства – це складна, інтегрована за багатьма показниками характеристика якості його діяльності. У найконцентрованішому вигляді фінансовий стан підприємства можна визначити як міру забезпеченості підприємства необхідними фінансовими ресурсами і ступінь раціональності їх розміщення для здійснення ефективної господарської діяльност та своєчасного проведення грошових розрахунків за своїми зобов’язаннями. Таке трактування суті поняття “Фінансовий стан” дає змогу розуміти під ним характеристику діяльності підприємства, в якій, як у дзеркалі, знаходять відображення у вартісній формі загальні результати роботи підприємства, в тому числі й роботи з управління фінансовими ресурсами.

Фінансовий стан визначає місце підприємства в економічному середовищі та наскільки ефективними і безризиковими можуть бути ділові відносини з ним комерційних банків, постачальників, потенційних нвесторів і позичальників та ін. Для підприємства, як і для його партнерів, становить інтерес не тільки фактичний стан справ, тобто те, що було, а й очікуваний фінансовий стан [23].

Якщо параметри діяльності підприємства і розміщення його фінансових ресурсів відповідають критеріям позитивної характеристики фінансового стану, говорять про фінансову стійкість підприємства. У системі об єктів фінансово-економічного аналізу саме їй належить провідна роль. Фінансова стійкість підприємства формується насамперед під впливом рентабельності його діяльності.

Не випадково, що саме прибуток, рентабельність – основні критерії оцінки будь-якої сторони діяльност суб’єктів підприємництва. Однак самі по собі вони не можуть забезпечити фінансової стійкості підприємства.

Фінансово-господарська діяльність підприємства забезпечується наявними фінансовими ресурсами (капіталом) – як власними, так і позиковими. Їх розмір і стан розміщення в активи характеризується бухгалтерським балансом, який являє собою основне джерело аналізу фінансового стану [8].

Ознакою фінансово стійкості будь-якого суб‘єкта господарювання є постійне зростання загально суми його фінансових ресурсів.

При аналізі темпів зростання фінансових ресурсів підприємства слід окремо визначати розміри динаміку фонду основних коштів, фонду інших необоротних активів та фонду оборотних коштів, виділяючи фонд власних основних коштів і фонд власних оборотних коштів [9].

Оцінювання фінансового стану підприємства становить інтерес для широкого кола суб’єктів ринку:

- підприємства, які хочуть знати неупереджену думку про свою діяльність розробити заходи щодо її поліпшення;

- інвесторів, заінтересованих в ефективності та прийнятті ризиковості інвестування своїх коштів;

- кредиторів постачальників, які бажають впевнитись у платоспроможності підприємства;

- партнерів по бізнесу, як прагнуть встановити з підприємством стабільні й надійні ділові відносини (постачальники, споживачі, транспортувальники, страхові компанії та ін.);

- сторонніх щодо підприємства структур (так, Державна податкова адміністрація бажає впевнитись у спроможності підприємства сплачувати податки, профспілки – у стабільност зайнятості працівників і здатності своєчасно виплачувати заробітну плату, благодійні організації - у потенційній спроможності підприємства допомагати).

Становлення ринкової економіки в Україні, поява фінансових ринків, пріоритет фінансових ресурсів об’єктивно сприяли розвитку такого важливого напрямку аналітично роботи, як фінансовий аналіз.

Фінансовий аналіз – (з грецької – розклад, розчленування) – це метод оцінювання прогнозування фінансового стану підприємства. Як метод дослідження аналіз полягає в розчленуванні цілого на складові. Протилежне поняття – синтез (з грецької – з’єднання, складання) – це метод вивчення предмета в цілісності, дності та взаємозв’язку його частин. Зв’язок “аналіз – синтез” притаманний будь якому науковому дослідженню. Особливе значення він має в економічних дослідженнях як на макро- так і на мікрорівні [26].

Під фінансовим аналізом діяльності підприємств розуміють комплексне вивчення їх функціонування з метою об’єктивної оцінки досягнутих фінансових результатів і виявлення шляхів подальшого підвищення прибутковості (рентабельності) при забезпеченн безпечного рівня ліквідності.

Питання організації фінансово-економічного аналізу, його інформаційного забезпечення тісно пов’язані з класифікацією аналізу на зовнішній фінансово-економічний аналіз та внутрішній фінансово-економічний аналіз, види аналізу господарської діяльност наведено на рис. 1.1.

Рис. 1.1. Види аналізу господарської діяльності підприємства

Зовнішній фінансово-економічний аналіз призначений для так званих зовнішніх споживачів (контролюючі органи, органи управління, податкові органи, банки, інші ділов партнери підприємства, у тому числі, і насамперед, кредитори та потенційн нвестори підприємства) [37]. Призначення аналітичних матеріалів зовнішнього аналізу визначається виходячи зі специфічних потреб перелічених споживачів: контроль за діяльністю підприємства, визначення податкового потенціалу, міри ліквідності та ризику при інвестуванні коштів, перспектив своєчасного повернення боргів.

Зовнішній аналіз з огляду на це має досить загальні об’єкти дослідження, а саме: динаміка прибутку і рентабельності, ліквідність, платоспроможність, динаміка зміни структури капіталу за джерелами його формування тощо.

Зовнішній фінансово-економічний аналіз орієнтований на публічну, зовнішню офіційну бухгалтерську та статистичну звітність. Його основними інформаційними джерелами виступають насамперед бухгалтерський баланс підприємства, інша фінансова звітність, документи податкової звітності. Це відкрита звітна інформація, звідси максимальна відкритість результатів аналізу. Для проведення аналізу на основі публічної звітності існує багатотипових методік, оскільки вихідна нформація уніфікована відповідними стандартами бухгалтерського, податкового статистичного обліку та звітності [7;8].

Внутрішній (управлінський) фінансово-економічний анализ – глибший і більш комплексний, оскільки він грунтується не тільки на даних публічної звітності, а й на використанн усіх доступних джерел облікової та позаоблікової інформації, включаючи первісн документи, а також матеріали нерегламентованого, так званого, управлінського обліку. Такий аналіз призначений головним чином для використання керівництвом підприємства при прийнятті рішень з управління його фінансовими ресурсами. Основні відмінності між зовнішнім та внутрішнім аналізами ілюструє табл.1.1

Таблиця 1.1.

Ознаки видів фінансового аналізу

| Ознака | Фінансовий аналіз | |

| Зовнішній | Внутрішній | |

| Інформативна база аналізу | Фінансова звітність(публічна) | Бухгалтерський управлінський облік та звітність |

| Рівень регламентації | Держава | Підприємство |

| Суб’єкти аналізу | Підприємство і його прямі та непрямі ділові партнери | Підприємство |

| Відкритість аналізу | Відкриті | Комерційна тайна |

Як зовнішній так і внутрішній фінансово-економічний аналіз диференціюються за призначенням результатів на поточний аналіз, оперативний та перспективний аналізи [14].

Поточний фінансово-економічний аналіз здійснюється після закінчення звітного періоду. Такий аналіз є одним із засобів стратегічного управління діяльністю підприємства. Для методики поточного аналізу найхарактернішим прийомом порівняння досягнутих результатів з плановими параметрами і виявлення факторів, що спричинили відхилення від них.

Оперативний аналіз здійснюється повсякденно, він наближений за часом до моменту здійснення певних економічних процесів, що відбуваються в ході фінансово-господарсько діяльності підприємства, виступає знаряддям оперативного управління нею. Особливістю проведення оперативного аналізу є використання не звітної, а оперативної інформації – первісних бухгалтерських та інших документів, матеріалів контролю, спостереження, рапортів, нарядів тощо. З цією особливістю пов’язана відносна наближеність результатів аналізу, що, втім, не знижує їх цінності як бази для прийняття оперативних рішень з метою підвищення якост роботи підприємства.

Перспективний аналіз базується на вивченні різноманітних явищ у сфері фінансово-економічно діяльності з метою прогнозування на майбутнє. Використовується як база для прогнозування обсягів реалізації продукції, витрат на її виробництво, рентабельності, вибору варіантів інвестування фінансових ресурсів. Особливість перспективного фінансово-економічного аналізу – використання даних про роботу підприємства за минулий час, але під кутом зору майбутньої діяльност підприємства.

Уся господарська діяльність підприємства поділяється на звичайну діяльність надзвичайні події. Останні являють собою події або операції, які мають разовий, випадковий характер (наприклад, стихійні лиха, пожежі, техногенні аварії та н.). Фінансовий результат (прибуток, збиток) від таких подій виділяється у фінансовій звітності, що має позитивне значення для формування інформаційно бази аналізу. Звичайна господарська діяльність підприємства включає три складові: операційну діяльність, інвестиційну діяльність, фінансову діяльність, схема видів діяльності наведена на рис. 1.2

![]()

Рис. 1.2. Види діяльності підприємства

Операційна діяльність - це основна діяльність суб’єкта підприємництва, у якій реалізуються його статутні завдання; вона включає всі види діяльності, крім тих які, законодавчо віднесені до так званих інвестиційної та фінансової діяльності [17].

Інвестиційна діяльність – придбання або реалізація основних засобів, нематеріальних активів, вкладення капіталу в акції, облігації, їх реалізація, одержання дивідендів, процентів тощо [15].

Фінансова діяльність – за визначенням положень (стандартів) бухгалтерського обліку і звітності зводиться до сукупност операцій, які приводять до зміни величини або складу власного і позикового капіталу підприємства. Маються на увазі випуск акцій акціонерними товариствами виплата дивідендів за ними, одержання і погашення позик (банківських та ін.), виплата процентів за ними. Таке звуження поняття “фінансова діяльність підприємства” слід розглядати лише як приклад не зовсім вдалого використання укоріненої термінології в державних нормативних актах; воно залишає за межами фінансової діяльності такі явища, як формування фінансових ресурсів підприємства, одержання і використання прибутку, розміщення капіталу в активи, фінансування капітальних вкладень, амортизаційну і цінову політику, сплату податків та ін. [39].

Мета фінансового аналізу – інформаційно забезпечувати прийняття рішень, на які істотно впливають фактичні або прогнозні дані про фінансовий стан підприємства. Ідеться про отримання відносно невелико кількості ключових, найінформативніших параметрів, що об активно, всебічно характеризують фінансовий стан підприємства (платоспроможність, фінансову стійкість, незалежність, рентабельність діяльності, імовірність банкрутства тощо).

Завдання фінансового аналізу зумовлен завданнями управління підприємством у трьох сферах діяльності – фінансовій, нвестиційній та операційній (виробничій), що поєднані рухом фінансових ресурсів. Такий поділ, що є традиційним для країн з розвиненою економікою [41], нещодавно набрав чинності і в Україні [5].

Звідси завдання фінансового аналізу полягають в інформаційному забезпеченні прийняття обґрунтованих рішень за такими напрямками діяльності підприємства:

- фінансовою – управління пасивами; забезпечення підприємства фінансовими ресурсами; визначення оптимального розміру, складу і структури джерел фінансування зі свідомим ризиком за очікувані вигоди, що пов’язані з використанням зовнішніх позик;

- інвестиційною – управління активами; розподіл фінансових ресурсів, визначення оптимального розміру, складу структури активів підприємства, вибір і реалізація інвестиційних проектів;

- операційною – управління фінансовими результатами діяльності; прибуткова поточна діяльність завдяки ефективному використанню наявних ресурсів [40].

Таким чином, жодний фінансовий аналіз не вважається повним, якщо не охоплює всіх сфер діяльності підприємства складається лише з цифр. Якісний аналіз має передувати кількісному, оскільки за його допомогою можна встановити найактуальніші для підприємства проблеми щодо показників його виробничої діяльності.

За результатами аналізу розроблюють заходи поліпшення фінансового стану підприємства.

1.2 Методи і моделі фінансового аналізу

В основ методології фінансового – економічного аналізу лежить діалектичний метод, тобто економічні явища, що вивчаються, аналізуються, розглядаються у їх зв’язку взаємозалежності, русі й розвитку, а розвиток, як відомо, - це боротьба протилежностей, він відображає об’єктивні закони дійсності. Діалектичному розвиткові явищ у сфері фінансово – господарської діяльності підприємств властиві переходи кількісних змін у якісні, які супроводжуються виникненням нових якостей, запереченням, відмиранням старого і появою нового, прогресивнішого. Застосування діалектичного підходу до вивчення цих явищ породжує такі найхарактерніші особливості методу аналізу фінансово господарської діяльності підприємств [36; 44].

По-перше, це системний підхід до аналізу економічних явищ і процесів, який виявляється у комплексному вивченні взаємопов’язаних економічних, організаційних, технічних та інших факторів, у застосуванні системи показників для аналізу.

По-друге, це широке використання логічних методів, а саме: дедукції та індукції. Дедукція – такий метод вивчення економічних явищ, коли нові знання про об’єкт здобувають шляхом переходу від загальних фактів до окремих висновків. Індукція – навпаки, такий логічний метод, за якого міркування ведеться від окремих поодиноких фактів, положень до загальних висновків.

Основна мета фінансового аналізу - одержання невеликої кількості ключових (найбільш інформативних) параметрів, що дають об'єктивну і точну картину фінансового стану підприємства. Вихідною базою фінансового аналізу є дані бухгалтерського обліку і звітності, аналітичний перегляд яких повинний відновити всі основні аспекти господарсько діяльності і зроблених операцій в узагальненій формі, тобто з необхідної для аналізу ступенем агрегування [20;43].

Формування показників фінансово-господарської діяльності підприємств відбувається під впливом великого кола причин (факторів), розкриття і вивчення яких становить предмета фінансово-економічного аналізу. У процесі розв’язання конкретних аналітичних задач виявляється певна причинно-наслідкова залежність між економічними явищами, що аналізуються, і факторами, які їх обумовлюють. При цьому необхідно враховувати наявність чи відсутність прямої (або оберненої) функціонально залежності між ними: характер цієї залежності визначає прийоми та методи розв’язання тієї чи іншої аналітичної задачі.

Предметом детермінованого аналізу є виявлення факторів, які впливають на кінцевий результат, у разі якщо між ними існує функціональна залежність, що може бути представлена у вигляд певної формули (моделі) – мультиплікативної або адитивної.

Предметом стохастичного аналізу є вивчення зв’язків і взаємозалежностей, які між собою не пов’язан строго функціонально, коли вплив факторів на кінцевий результат виявляється не прямо, а у вигляді тенденцій, напрямків, які існують в об’єктивній реальност мають бути виявлені за допомогою певних аналітичних прийомів [41;48].

Фінансово-економічний аналіз діяльності підприємств поширюється на досить широке коло показників, як розкривають суть економічних явищ з кількісного чи якісного боку в абсолютних (найчастіше вартісних) або відносних величинах. Рушійні сили, умови та причини, які визначають той чи інший показник, називаються факторами. Кожний без винятку показник фінансово-господарської діяльності підприємства є результатом взаємодії дуже великої кількості факторів. Для вивчення їх дії і впливу на показники, що піддаються аналізу, їх необхідно певним чином класифікувати. Принципи класифікації факторів у фінансово-економічному аналізі аналогічні тим, які лежать в основі класифікації аналітичних задач [41]. За своїм змістом усі фактори, які вивчаються у фінансово-економічному аналізі, можна розподілити на виробничо-економічні та соціально-економічні. Перші виражають умови, які забезпечують підприємницьку діяльність з точки зору організації виробничого процесу, раціонального використання ресурсів, залучених підприємством для своєї діяльності. Соціально-економічні фактори - це рушійні сили підвищення ефективності роботи підприємства, які закладені у самих учасниках виробництва. Йдеться по рівень освіти і культури працівників, рівень їх свідомості стосовно праці. Умови хнього життя, побуту, відпочинку мікроклімат у трудовому колективі. Значною мірою, безумовно, залежить від цих факторів і сама рентабельність роботи підприємства [15;39].

Як і економічн показники, фактори, що їх визначають, поділяються на кількісні, структурні й якісні. До перших належать, наприклад обсяг валових доходів, сума валових витрат, затрат на виробництво, кількість працівників підприємства, робочих днів в аналізованому періоді. До структурних факторів належать такі показники, як питома вага власних фінансових ресурсів у капіталі підприємства, частка активної частини основних засобів у загальній вартості основних засобів. До якісних факторів належать багато показників, які характеризують діяльність підприємства з точки зору суттєвих ознак певних об’єктів управління, міри досягнення ними позитивних характеристик. Серед них – рівень продуктивност праці робітників, ціна і рентабельність виробів, які випускає підприємство, швидкість обороту (оборотність) коштів, вкладених в активи підприємства, дохідність цінних паперів тощо.

Практика фінансового аналізу виробила основні методи читання фінансових звітів, схема яких наведена на рис. 1.3:

- горизонтальний аналіз;

- вертикальний аналіз;

- трендовий аналіз;

- метод фінансових коефіцієнтів;

- порівняльний аналіз;

- факторний аналіз.

Методи

Методи

Горизонтальний Вертикальний Трендовий Фінансових

аналіз аналіз аналіз коефіцієнтів

Порівняльний Факторний

аналіз аналіз

Рис 1.3. Основні методи читання фінансових звітів

Горизонтальний (тимчасовий) аналіз - порівняння кожної позиції звітності з попереднім періодом.

Вертикальний (структурний) аналіз - визначення структури підсумкових фінансових показників з виявленням впливу кожної позиції звітності на результат у цілому.

Трендовий аналіз - порівняння кожної позиції звітності з поруч попередніх періодів і визначення тренда, тобто основної тенденції динаміки показника, очищеної від випадкових впливів і індивідуальних особливостей окремих періодів. За допомогою тренда формуються можливі значення показників у майбутньому, тобто ведеться перспективний, прогнозний аналіз[23].

Аналіз відносних показників (коефіцієнтів) - розрахунок відносин дані звітності, визначення взаємозв'язків показників. Досвід свідчить, що кілька правильно вибраних коефіцієнтів містять потрібну інформацію. Користь кожного конкретного коефіцієнта суворо визначена метою аналізу. Тому до здійснення аналізу необхідно з’ясувати, з погляду якого користувача він виконується, його мету та регламентовані або рекомендовані кількісні значення показників [41].

Порівняльний (просторовий) аналіз - внутрішньогосподарське порівняння за окремими показниками підприємства з показниками конкурентів, зі средньогалузевими середніми загальноекономічними даними.

Факторний аналіз - це аналіз впливу окремих факторів (причин) на результативний показник за допомогою детермінорованих чи стохастичних прийомів дослідження.

Необхідність доцільність застосування аналітичних коеффіцієнтів зумовлюється:

- стандартістю подання вихідних даних (форми фінансової звітності);

- прагненням мінімізувати вплив інфляційного чинника;

- можливістю порівняння показників у часі та просторі, тобто між підприємствами однієї галузі, а за деякими показниками і за різними галузями;

- формалізацією розрахунків і можливістю застосування комп’ютерних програм;

- можливістю визначення узагальнюючого показника фінансового стану і за цим критерієм – рейтингу підприємств.

Кількісні методи фінансового аналізу підрозділяються на наступні, що наведено на рис. 1.4.

![]()

![]()

![]()

![]()

Рис. 1.4. Кількісн методи фінансового аналізу

Статистичні методи фінансового аналізу:

- статистичне спостереження - запис інформації з визначених принципів і з визначеними цілями;

- абсолютні і відносн показники (коефіцієнти, відсотки)

- розрахунки середніх величин: середні арифметичні прості, зважені, геометричні;

- ряди динаміки: абсолютний приріст, відносний приріст, темпи росту, темпи приросту;

- зведення й угруповання економічних показників по визначених ознаках;

- порівняння: з конкурентами, з нормативами, у динаміку;

- індекси: - вплив факторів на порівнювані показники;

- графічні методи.

Бухгалтерські методи:

- метод подвійного запису;

- бухгалтерський баланс.

Економіко - математичн методи:

- методи елементарно математики;

- класичні методи математичного аналізу: диференціювання, інтегрування, варіаційне числення;

- методи математично статистики: вивчення одномірних і багатомірних статистичних сукупностей;

- економічн методи: статистичне оцінювання параметрів економічних залежностей, у тому числ виробничих функцій.

Методи економіко-математичного моделювання і факторного аналізу використовуються для рішення специфічних задач фінансового аналізу[43].

Моделювання як відображення дійсності виробляється за допомогою математичних формул.

1.3 Фінансова звітність підприємства, як об’єкт фінансового аналізу

Фінансова звітність – бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період, складові фінансової звітності наведено на рис. 1.5.

![]()

![]()

![]()

Фінансова

звітність

Фінансова

звітність

Баланс Звіт про Звіт про Звіт про

фінансов рух грошових власний

результати коштів капітал

Рис. 1.5. Складові фінансово звітності

Метою складання фінансово звітності є надання користувачам для прийняття рішень повної правдивої та неупередженої інформації про фінансовий стан підприємства [1;2].

Порядок надання фінансової звітності користувачам визначається чинним законодавством. Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

- придбання, продажу та володіння цінними паперами;

- участі в капітал підприємства;

- оцінки якост управління;

- оцінки здатност підприємства своєчасно виконувати свої зобов’язання;

- забезпеченості зобов’язань підприємства;

- визначення суми дивідендів, що підлягають розподілу;

- регулювання діяльност підприємства;

- інших рішень.

Фінансова звітність повинна задовольняти потреби тих користувачів, які не можуть вимагати звітів, складених з урахуванням їх конкретних потреб[46].

Фінансова звітність складається з Балансу, Звіту про фінансові результати, Звіту про рух грошових коштів, Звіту про власний капітал і приміток до звітів, які наведені у додатку . Фінансові звіти містять статті, склад і зміст яких визначається відповідними положеннями (стандартами).

Інформація, яка надається у фінансовій звітності, повинна бути дохідлива і розрахована на однозначне тлумачення її користувачами за умови, що вони мають достатні значення та зацікавлені у сприйнятті цієї інформації. Фінансова звітність повинна містити лише доречну інформацію. Яка впливає на прийняття рішень користувачами, да змогу вчасно оцінити минулі, теперішні та майбутні події, підтвердити та скоригувати їхні оцінки, зроблені у минулому. Фінансова звітність повинна бути достовірною. Інформація, наведена у звітності, є достовірною, якщо вона не містить помилок та перекручень, які здатні вплинути на рішення користувачів звітності [8].

Передумовою є наведення відповідної інформації попереднього періоду та розкриття інформації про облікову політику і її зміни.

Для того, щоб фінансова звітність булла зрозумілою користувачам, вона повинна містити таку інформацію та дані про:

- підприємство;

- дату звітності та звітний період;

- валюту звітності та одиницю її виміру;

- відповідну інформацію щодо звітного та попереднього періоду;

- облікову політику підприємства та її зміни;

- консолідацію фінансових звітів;

- припинення (ліквідацію) окремих видів діяльності;

- обмеження щодо володіння активами;

- участь у спільних підприємствах;

- виявлені помилки минулих років та пов’язані з ними коригування;

- переоцінку статей фінансових звітів;

- іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами) [46].

Кожен фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Якщо період, за який складено фінансовий звіт, відрізняється від звітного періоду, передбаченого Положенням (стандартом), то причини і наслідки цього повинні бути розкриті у примітках до фінансової звітності [45].

Загальна характеристика Балансу

Звітним періодом для складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного періоду [3;8]. Це основне джерело інформації для аналізу стану фінансів підприємства. Уся інформація в балансі наведена у вигляді двусторонніх таблиць з однаковими підсумками, тобто активу і пасиву. В активі балансу відбиваються склад і розміщення капіталу. У пасиві - джерела утворення капіталу. Кожен вид засобів називається статтею балансу. Однорідні по економічному змісті статті балансу об'єднані в розділи, а усередині розділів у групи [2].

Капітал підприємства це - майно чи підприємства вартість, що приносить прибуток. Підсумок балансу це загальний капітал, яким розташовує підприємство (актив) і джерела цього капіталу (пасив). Перший розділ активу є основним капіталом, другий і третій - оборотним. Актив балансу являє собою інвестиційні вкладення.

Пасив балансу формується з власного капіталу і довгострокових фінансових зобов'язань, тобто перемінного капіталу (1,2,3 розділи), 4 розділ - поточні зобов'язання, тобто позиковий чи капітал загальна сума боргу підприємства [45;46].

Основний капітал - капітал немобільний на тривалий термін виведений з обороту і з цієї причини його первісна вартість поступово знецінюється, а в суму капіталу він включається по залишковій вартості.

Найбільш мобільні засоби - це поточні активи, оцінюються ці статті по фактичній вартості чи придбання фактичним витратам.

Пасив балансу відбива первісний фінансовий внесок власників підприємства і усі фонди, утворені за рахунок прибутку. В другому і третьому розділі відбиваються усі види фінансування підприємства сторонніми організаціями, усі види короткостроково заборгованості: банкам, бюджету, позабюджетним організаціям.

Загальна характеристика Звіту про фінансові результати

Форма і зміст звіту про фінансові результати визначені Положенням (стандартом) бухгалтерського обліку З (далі -П(С)БО 3) "Звіт про фінансові результати", який є аналогом звіту про прибутки та збитки за МСБО. За П(С)БО 1. звіт про фінансов результати — це звіт про доходи, втрати і фінансові результати підприємства. Зазначені вимоги стосуються підприємств організацій, установ нших юридичних осіб (далі підприємств, усіх форм власності крім банків бюджетних установ). Особливості складання консолідованого звіту про фінансові результати визначаються окремим П(С)БО. Малі підприємства складатимуть такий звіт за спрощеною формою[4].

У першому розділі Звіту про фінансов результати, звіту про прибутки та збитки — виділені статті, які дають змогу визначити фінансовий результат від звичайної та надзвичайної діяльності, а також склад звичайної діяльності — від операційної та іншої діяльності (фінансово та інвестиційної). Така класифікація доходів і витрат, має дуже важливе значення для оцінки діяльност підприємства [1;2].

Втрати від операційної діяльності надані за функціональною класифікацією витрат, тобто поділяються за такими функціями, як виробництво, управління та збут.

Таким чином, структура першого розділу звіту про фінансов результати надає інформацію по доходи і витрати з точки зору власника підприємства і:

- розглядає прибуток в основному як джерело розподілу власникам (нарахування і сплати дивідендів тощо);

- усі витрати, пов'язані з отриманням доходу звітного періоду, включаючи і податок на прибуток, вважа витратами звітного періоду.

Другий розділ звіту — елементи операційних витрат — надає змогу провести необхідний аналіз структури витрат на виробництво, управління, збут та інших операційних витрат за економічними елементами та використовується для складання звіту про рух грошових коштів (під час коригування суми нерозподіленого прибутку на негрошові статті, зокрема на суму амортизації).

Розділ III "Затрати на виробництво" Звіту про фінансові результати, він враховує щодо обов'язкового розкриття інформації про елементи витрат під час використання форми звіту про прибутки та збитки на підставі класифікації витрат за функціями і стосується витрат на операційну діяльність у цілому (включаючи собівартість реалізації, адміністративні витрати, витрати на збут та інші операційні витрати).

Третій розділ звіту про фінансові результати - розрахунок прибутковості акцій - стосується лише акціонерних товариств, прості або потенційні прості акції яких відкрито продаються та купуються на фондових біржах, у тому числі таких товариств, які знаходяться у процесі випуску зазначених акцій [45].

Загальна характеристика Звіту про рух грошових коштів

Звіт про рух грошових коштів містить нформацію про грошові потоки підприємства за звітний період [5].

Під грошовими потоками розуміють надходження й вибуття грошових коштів та їх еквівалентів.

Грошові кошти включають кошти в касі та на рахунках у банках, які можуть бути використані для поточних операцій.

Еквівалентами грошових коштів короткострокові фінансові інвестиції, які можуть бути вільно конвертовані у відому суму коштів і містять незначний ризик щодо зміни вартості. Такими еквівалентами є високо ліквідні інвестиції в цінні папери на строк, що не перевищує три місяці (казначейські векселі, депозитні сертифікати тощо).

Рух коштів відображається в Звіті про рух грошових коштів в розрізі трьох видів діяльності: операційної, інвестиційної, та фінансової.

Операційна діяльність – це основна діяльність підприємства, а також інші види діяльності, яка не є інвестиційною та фінансовою.

До операційної діяльності належать:

- надходження коштів від реалізац продукції (товарів, послуг);

- надходження коштів за надання права користування активами (оренда, ліценз тощо);

- платежі постачальникам;

- виплати працівникам тощо.

Інвестиційна діяльність це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не еквівалентами грошових коштів.

До руху коштів внаслідок нвестиційної діяльності відносяться:

- платежі, пов’язані з придбанням основних засобів і нематеріальних активів;

- надходження коштів від продажу необоротних активів;

- надання позик іншим підприємствам;

- надходження коштів від фінансових інвестицій (дивіденди, відсотки).

Фінансова діяльність – це сукупність операцій, які призводять до зміни величини та (або) складу власного та позикового капіталів[36].

Прикладом руху коштів внаслідок фінансової діяльності є:

- випуск власного капіталу (акцій);

- отримання позик та їх погашення;

- викуп акцій власно емісії;

- виплата дивідендів.

Звіт про фінансов результати відбиває формування балансового прибутку (збитку) по складовим елементах: від реалізації продукції, товарів, робіт, послуг; від іншо реалізації; від позареалізаційних результатів.

Виторг від реалізац продукції складається з вартості продукції у відпускних цінах, включаючи податок на додаткову вартість і акцизи. При визначенні фінансового результату ці суми віднімаються з виторгу від реалізації.

У розділі "Використання прибутку" відбиваються платежі в бюджет.

Для складання Звіту про рух грошових коштів використовують показники Балансу, Звіту про фінансов результати та дані аналітичного бухгалтерського обліку [45].

Загальна характеристика Звіту про власний капітал

Власний капітал – це частина в активах підприємства, що залишається після вирахування його зобов’язань [6]. Тому власний капітал (К) визначається як різниця між вартістю його майна (А) і борговими зобов’язаннями (З):

К = А – З(1.1)

Сума власного капіталу це абстрактна вартість майна, яка не є його поточною чи реалізаційною вартістю, а тому не відображає поточну вартість прав власників підприємства. Разом з тим, власний капітал є основою для початку і продовження показників. Зберігається та нарощується капітал тільки за умови, якщо сума чистих активів на кінець звітного періоду перевищує суму чистих активів на початок цього періоду після вилучення будь-яких виплат власникам або внесків власників протягом звітного періоду.

Функції власного капіталу:

- довгострокове фінансування (перебуває у розпорядженні підприємства необмежено довго;

- відповідальність захист прав кредиторів – відображений в балансі власний капітал є для зовнішніх користувачів мірилом відносин відповідальності на підприємстві, а також захистом кредиторів від втрати капіталу;

- компенсації понесених збитків – тимчасові збитки мають погашатись за рахунок власного капіталу;

- кредитоспроможність при наданні кредиту за інших рівних умов перевага надається підприємствам з меншою кредиторською заборгованістю і більшим власним капіталом;

- фінансування ризику власний капітал використовується для фінансування ризикових інвестицій, на що можуть не погодитися кредитори;

- самостійність і влада розмір власного капіталу визначає ступінь незалежності та впливу його власників на підприємство;

- розподіл доходів активів – частки окремих власників у капіталі є основою при розподіл фінансового результату та майна при ліквідації підприємства [45].

Таким чином, аналізуючи викладене в першому розділі, можна зробити такий висновок. Жодний фінансовий аналіз не вважається повним, якщо не охоплює всіх сфер діяльності підприємства і складається лише з цифр. Якісний аналіз має передувати кількісному, оскільки за його допомогою можна встановити найактуальніші для підприємства проблеми щодо показників його виробничої діяльності.

За результатами аналізу розроблюють заходи поліпшення фінансового стану підприємства.

РОЗДІЛ 2

Аналіз фінансового стану підприємства

2.1 Характеристика об’єкту дослідження – вагонного депо Дебальцево – сортувальне

Вагонне Депо Дебальцеве сортувальне є відособленим структурним підрозділом Донецько залізниці, що відноситься до загальнодержавної власності, створене з метою забезпечення встановленого обсягу перевезень на обслуговоючому ділянці шляху. Місцезнаходження: 84700 Донецька область, м. Дебальцеве, вул. Курчатова.

Вагонне Депо Дебальцеве сортувальне входить до складу Донецької залізниці, що є стосовно вагонному депо вищим органом керування. Депо не є юридичною особою, у своїй діяльності керується чинним законодавством України, наказами й іншими нормативними актами Міністерства Транспорту України й Укрзалізниці, Донецько залізниці. На підставі доручення начальника Донецької залізниці вагонне депо може укладати господарські договори, здобувати майнові та немайнові права для залізниці. Керування вагонним депо здійснюється відповідно до законодавства України, наказами, указівками, іншими нормативними актами Укрзалізниці.

Вагонне Депо очолює начальник вагонного депо. Призначення начальника депо на посаду звільнення її проводиться відповідно до встановленої номенклатури. Начальник за дорученням діє від ім’я Управління Залізниці, представляє його інтереси в межах наданих прав, розпоряджається майном депо, укладає договори. Відкриває в установах банку субрахунки, дає пропозиції за структурою і штатом вагонного депо, звільнює, приймає працівників, відповідно до номенклатури посад та діючого трудового законодавства.

Вагонне депо здійснює свою діяльність у сфері транспортних послуг, а також може здійснювати (не на шкоду основному виробництву) інші не заборонені законодавством види діяльності. Для організації діяльності вагонного депо залізниця наділяє його основними та оборотними фондами та коштами. Усе майно вагонного депо складовою частиною майна залізниці і знаходиться на його відособленому балансі.

Вагонне депо ма право:

- володіти, користуватися основними засобами, реалізовувати та ліквідувати тільки з дозволу начальника залізниці порядком, установленим чинним законодавством;

- здобувати для власного споживання необхідні товарно-матеріальні цінності (при наявност зайвих, реалізувати підприємствам та приватним особам у встановленому законом порядку);

- кошти, отриман від реалізації виконаних робіт, товарів, послуг зараховувати на субрахунку та використовувати для виплати заробітної плати.

Порядок фінансування вагонного депо за роботи та послуги по забезпеченню процесу перевезень, деповському ремонту вантажних вагонів, доходи по підсобно-допоміжній діяльності вагонного депо, отримані в результаті здійснення господарської діяльності, передаються в управління дороги.

Основними задачами вагонного депо є:

- утримання у справному стані парку вантажних вагонів;

- забезпечення виконання плану деповського та капітального ремонтів вантажних вагонів, відповідно до затверджених технічних процесів та діючої нормативно-технічно документації;

- здійснення своєчасного та якісного технічного обслуговування вантажних вагонів, відповідно до заданого плану на підставі затверджених технологічних процесів роботи ПТО та діючої нормативної документації;

- здійснення поточного ремонту вантажних вагонів з відчепленням у міру їхнього надходження відповідно до завдання Донецької залізниці;

- забезпечення виконання нормативів залишку несправних вагонів та тривалого запасу Укрзалізниці;

- здійснення заходів щодо охорони праці;

- надання платних послуг населенню і виробництво товарів народного споживання;

- створення та розвиток підсобного господарства;

- здійснення нших заходів, спрямованих на збільшення доходу колективу депо.

Для рішення покладених задач, вагонне депо зобов’язується виконувати:

- розробку, спільно зі службою вагонного депо господарства й затвердження службою вагонного господарства виконання плану деповського та капітального ремонтів;

- удосконалювання економічної роботи в умовах ринкових відносин;

- організацію праці, удосконалювання заробітної плати та соціального захисту працівників на основі єдиної політики, що проводиться на залізничному транспорті;

- зміцнення державної та трудової дисципліни, ефективну кадрову політику, підвищення кваліфікації кадрів;

- поліпшення умов праці та попередження виробничого травматизму, виконання правил і норм охорони праці;

- проведення робіт з мобілізаційної підготовки та цивільної оборони працівників вагонного депо і заходів щодо захисту державних секретів України.

Вагонне депо зобов’язано:

- забезпечити виконання передбачених задач, а також обов’язків, що випливають із законодавства України, галузевої тарифної угоди та заключених вагонним депо договорів;

- укласти відповідно до законодавства України від ім’я вагонного депо трудові договори з своїми працівниками.

Вагонне депо забезпечує ведення статистичного та бухгалтерського обліку, представляє у вищестоящу організацію баланс і інформацію про стан окремих облікових регістрів. Контроль та ревізію виробничої та господарської діяльності вагонного депо здійснює вищестояща організація.

Основні функціональні структури, які виконують фінансовий аналіз – фінансовий відділ і бухгалтерія підприємства. До ц роботи залучаються також інші економічні підрозділі. Основні методики фінансового аналізу повинні знати не тільки фахівців в галузі фінансів, а й інший управлінський персонал, від якого вимагається хоча б уміння читати баланс звіт про фінансові і звіт про фінансів результати діяльності.

Вагонне депо здійснює свою діяльність у сфері транспортних послуг, а також може здійснювати (не на шкоду основному виробництву) інші не заборонені законодавством види діяльності. Для організації діяльності вагонного депо залізниця наділяє його основними та оборотними фондами та коштами. Усе майно вагонного депо складовою частиною майна залізниці і знаходиться на його відособленому балансі.

Вагонне депо характеризується об'ємними та якісними показниками:

- поточний відцепний ремонт вантажних вагонів;

- підготовка вагонів під погрузку;

- деповський ремонт вантажних вагонів.

До якісних показників роботи депо відносяться: простій вагонів у деповському та поточному ремонтах, середній залишок неполагоджених вагонів.

Виконання об'ємних та якісних показників за 2001, 2002 та 2003 роки, а також експлуатаційн витрати на собівартість перевезень представлені відповідно в табл. 2.1, 2.2 та 2.3.

Таблиця 2.1

Об’ємні показники діяльності вагонного депо

| Показник | 2001 рік | 2002 рік | 2003 рік | |||

| план | звіт | план | звіт | план | звіт | |

| Технічне обслуговування вагонів, тис. прив. ваг | 1119,0 | 1274,4 | 1228,0 | 1383,6 | 1401,8 | 1401,9 |

| Підготування вагонів під погрузку, тис. прив. ваг. | 675,0 | 606,0 | 597,5 | 980,5 | 551,5 | 971,8 |

|

Деповський ремонт загальний, в тому числі капітальний ремонт тис.ваг, в приведених одиницях, |

3945,7 | 3962,2 | 550,0 | 549,8 | 1926,1 | 2121,5 |

| Деповський ремонт загальний в фізичних одиницях | 3936 | 3938 | 1000 | 1000 | 1947 | 1951 |

У 2001 роц деповським ремонтом було відремонтовано на 4% більше, ніж заплановано, що у фізичних одиницях склало 16,5 тис. прив. вагонів. Всього деповськими ремонтом у 2001 році було відремонтовано 3938 одиниць. Виконання плану 3936 одиниць склало 100,1%.

У 2002 році у вагонному депо відбувався капітальний ремонт, яким було відремонтовано 1000 одиниць, як і було заплановано.

У 2003 році також відбулось перевиконання плану на 195,4 тис. прив. ваг. (в фізичних одиницях), що в відсотковому виразі склало +10,14%.

Це свідчить про наявність в деповському ремонті вагонів зі збільшеними обсягами робіт.

Зведемо у табл. 2.2 виконання якісних показників вагонним депо Дебальцеве – сортувальне та зробимо висновки, стосовно роботи депо за три роки 3 2001 року по2003.

Таблиця 2.2

Виконання якісних показників

| Показник | 2001 рік | 2002 рік | 2003 рік | |||

| план | звіт | план | звіт | план | звіт | |

| Простій вагонів у поточному ремонті, ваг. | 3,5 | 4,1 | 3,5 | 4,6 | 3,5 | 4,2 |

| Простій вагонів у деповському ремонті, ваг | 25,7 | 27,0 | 25,7 | 16,5 | 25,7 | 140 |

| Загальний залишок вагонів у несправному стані, ваг. | 502,5 | 394,8 | 340 | 265 | 352 | 252 |

Простій у поточномуому ремонті у 2001 році вище планового на 17,14%, у 2002 році – на 31,42%, а у 2003 році – 20%. Причина перевищення плану – значна зношеність вагонного парку Укрзалізниці.

Простій вагонів у деповському ремонті у 2001 та 2003 роках також більший за планове значення, що у відсоткових значеннях склало відповідно 5% та 544%. У 2002 році відбулося виконання плану на 64,2%. Загальний залишок вагонів у несправному стані по трьох роках за планом не виконано.

Зведемо дані про експлуатаційні витрати та собівартясть перевезень вагонного депо за два роки роботи з 2002 по 2003 рік включно у табл. 2.3.

Таблиця 2.3

Експлуатаційн витрати та собівартість перевезень

| Показник | 2002 рік | 2003 рік | ||

| план | звіт | план | звіт | |

| 1 | 2 | 3 | 4 | 5 |

| Прослідування грузових вагонів через ПТО, тис.ваг. | 1282 | 1386,6 | 1401,8 | 1401,9 |

| Витрати за перевезеннями, тис.грн. | 8356,5 | 10116 | 7324,6 | 7899,5 |

| ФОП, тис.грн. | 2976,3 | 3015 | 3642,1 | 3790 |

| Відрахування у фонди страхування, тис.грн. | 1140,8 | 1161 | 1420,4 | 1472 |

| Матеріали | 642,1 | 842 | 305,9 | 463 |

| Паливо | 176,2 | 220,5 | 193,2 | 243,5 |

| Електроенергія | 394 | 394 | 532,8 | 514,5 |

| Амортизація | 85,3 | 146,5 | 177,4 | 90 |

| Інші | 273 | 273 | 571,2 | 464,5 |

| Витрати на поліпшення основних фондів | 63,1 | 2564,9 | 481,6 | 862 |

| Собівартість перевезень | 61,70 | 789,07 | 522,48 | 563,52 |

Допущен перевитрати експлуатаційних витрат в порівнянні з планом по елементу „витрати за перевезеннями” у 2002 році на 1759,5 тис.грн. (21%), у 2003 році - 574,9 тис.грн. (7,84%); по елементу „ФОП” у 2002 році перевитрати на 38,7 тис.грн.(1,3%), у 2003 році – 147,9 тис.грн (4%); по елементу „відрахування у фонди страхування” у 2002 році перевитрати на 20,2 тис.грн.(1,7%), у 2003 році – 51,6 тис.грн. (3,6%); по елементу „паливо” перевитрати склали у 2002 році на 44,3 тис.грн. (25,1%), у 2003 році на 50,3 тис.грн.(26%); по елементу „витрати на поліпшення основних виробничих фондів” перевитрати склали у 2002 році 2501,8 тис.грн., а у 2003 році – 380,4 тис.грн.

Економія експлуатаційних витрат відбулась по таких елементах:

- електроенергія” у 2003 році на 18,3 тис.грн (3,5%) за рахунок заходів з економії паливно

- енергетичних ресурсів, а у 2003 році план було виконано.

- економія по елементу „інші” у 2003 році на 106,7 тис.грн. (23%).

2.2 Структурний аналіз активів і пасивів підприємства

Ціль структурного аналізу - вивчення структури і динаміки засобів підприємства і джерел їхнього формування для ознайомлення з загальною картиною фінансового стану.

Для цієї мети зіставляються темпи приросту активів з темпами приросту фінансових результатів( чи виторгу прибутку від реалізації товарів, продукції, робіт, послуг) за звітний базисний періоди.

Структурний аналіз носить попередній характер, оскільки в результаті його проведення ще не можна дати остаточної оцінки якості фінансового стану, для одержання яко необхідний розрахунок спеціальних показників [14;21;26].

Проведемо порівняння динаміки активів і фінансових результатів, дані зведемо в таблицю.

Темп приросту показника виміряється у відсотках.

Таблиця 2.4.

Порівняння динаміки активів і фінансових результатів, тис.грн

| Показники | Звітний період 2002 рік |

Базовий період 2001 рік |

Звітний період 2002 рік | Базовий період 2001 рік | Темп приросту показнику 2002 | Темп приросту показнику, 2003 |

| Середня величина активів | 12956,6 | 13250,2 | 11232,7 | 12956 | - 2,21 | - 0,13 |

| Виручка від реалізації | 14518,9 | 6091,3 | 36614,7 | 6091,3 | 138,35 | 501 |

| Прибуток від реалізації товарів, робіт, послуг | 13491,8 | 6035,5 | 335102,9 | 6035,5 | -123,54 | 481 |

Зміна активів підприємства, розглянута без зіставлення зі зміною фінансових результатів, саме по собі мало інформативно.

Загальну структуру активів характеризує коефіцієнт співвідношення оборотних необоротних активів, якому можна розрахувати за формулою:

Оборотні активи

С о/а = (2.1)

Необоротн активи

Таблиця 2.5

Підсумок розрахунку коефіцієнта співвідношення оборотних необоротних активів

| Показник | Абсолютна величина | Зміни в абсолютних величинах | |||||

| На 1.01.01 | На 1.01.02 | На 1.01.03 | На 31.12.03 | У 2001 році | У 2002 році | У 2003 році | |

|

Со/а |

1,002 | 1,42 | 0,52 | 0,59 | 0,418 | -0,9 | 0,07 |

Значення даного показника в більшому ступені обумовлено галузевими особливостями кругообігу засобів аналізованого на основі даних табл. 2.6.

У таблиц представлені абсолютні величини по видах активів, їхні питомі ваги в загальній величині активів, зміни абсолютних величин і питомих ваг, значення і зміни коефіцієнта співвідношення оборотних і необоротних активів за звітний період. У графі 8 таблиці відбиті частки зміни по кожнім виді активів підприємства. У ході аналізу інформація з даної графи з'ясовується вид майна, на збільшення якого в найбільшій мері був спрямований приріст джерел засобів підприємства.

Більш конкретний аналіз структури активів і її змін проводиться по табл.2.7 окремо у відношенн кожного виду активів. У ході аналізу виявляються статті активів, по яких відбувся найбільший внесок у приріст загальної величини укрупненого виду активу.

На основі аналізу даних визначається тип стратегії підприємства у відношенні довгострокових нвестицій [11].

Проведемо аналіз структури і динаміки оборотних коштів. Оцінка динаміки запасів, дебіторсько заборгованості, коштів повинна проводитися на основі зіставлення з динамікою фінансових результатів (аналогічно табл. 2.4). Для цього складемо таблицю аналізу структури запасів, дані зведемо в табл. 2.8.

Важливу характеристику структури засобів підприємства дає коефіцієнт майна виробничого призначення:

Основн засоби + Незавершене будівництво

Км в = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾ (2.2)

Активи підприємства

Зведемо в таблицю підсумок розрахунку коефіцієнта майна виробничого призначення за три роки:

Таблиця 2.9

Підсумок розрахунку коефіцієнта майна виробничого призначення

| Показник | 2001 рік | 2002 рік | 2003 рік |

|

Км. в |

0,4 | 0,65 | 0,64 |

Для промислових підприємств цей коефіцієнт вважається задовільним, якщо він >0,5, аналізуючи розрахунок коефіцієнту майна виробничого призначення можна сказати, що в останні два роки коефіцієнт набував свого нормативного значення.

Аналіз структури пасивів [29]

Пасиви підприємства(тобто джерела фінансування активів) складаються із собственн6ого капіталу і резервів, довгострокових позикових засобів і кредиторсько заборгованості. Усі джерела можна поділити на власні і позикові.

Структуру пасивів характеризує коефіцієнт автономії, дорівнює частці власних засобів у загальній величині джерел засобів підприємства:

Власний капітал

Кавт = ¾¾¾¾¾¾¾ (2.3)

Пасиви

Структуру пасивів характеризує і коефіцієнт співвідношення позикових і власних засобів, обумовлений за формулою:

Довгостроков зобов'язання + Поточні зобов'язання

Кз/с = ¾¾¾¾¾¾¾ ¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾ (2.4)

Власний капітал

На основ аналізу, виконаного в табл. 2.10 установлюється політика підприємства стосовно власного капіталу.

Розрахуємо ц коефіцієнти по роках, дані розрахунку зведемо в табл..2.11

Таблиця 2.11

Підсумок розрахунку коефіцієнтів Ка, Кз/с

| Показники | 2001 рік | 2002 рік | 2003 рік |

|

Кавт |

0,408 | 0,587 | 0,768 |

|

Кз/с |

1,7 | 1,4 | 0,29 |

Попередній аналіз структури пасивів проводиться на основі даних табл. 2.12, аналогічній табл. 2.6. У графі 8 таблиці відбиті частки змін по кожнім виді джерел засобів (власні, позикові) у зміні загальної величини джерел засобів підприємства.

Деталізований аналіз структури пасивів і її зміни проводиться за допомогою табл. 2.13, окремо по кожному укрупненому виду пасивів. У результаті аналізу визначаються статт пасивів, по яких відбулося найбільше збільшення загальної величини джерел засобів.

Порівнюючи динаміку активів та фінансових результатів, можна зробити такі висновки.

Середня кількість активів у 2002 році в порівнянні з 2001 роком знизилася на 293,6 тис. грн.., темп приросту склав – 2.21%, а у 2003 році темп приросту склав – 0,13%.

Виручка від реалізації у 2002 році темп був – 138,35, але у 2003 році він склав 501, що в абсолютному значенні 30 523,4 тис.грн., що мало вплив на прибуток, темп приросту у 2002 році був – 123,54, а у 2003 вже склав 481, що в абсолютному значенні 3290067,4 тис.грн.

2.3 Аналіз фінансової стійкості, платоспроможності та ліквідності підприємства

Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежност підприємства щодо володіння своїм майном і його використання. Цей ступінь незалежності можна оцінювати за різними критеріями:

- рівнем покриття матеріальних обігових коштів(запасів) стабільними джерелами фінансування;

- платоспроможністю підприємства(його потенційною спроможністю покрити термінов зобов'язання мобільними активами);

- часткою власних або стабільних джерел у сукупних джерелах фінансування.

Наведеним критеріям відповідає сукупність абсолютних і відносних показників фінансово стійкості, де враховано нормативні вимоги щодо характеристики фінансового стану підприємств України [9-12].

Розглянемо абсолютні показники фінансової стійкості.

Вартість запасів(З) порівнюється з послідовно поширюваним переліком таких джерел фінансування: власні обігові кошти(ВОК), власні обігові кошти і довгостроков кредити та позики(ВОК + Кд); власні обігові кошти, довго- та короткострокові кредити і позики(ВОК + Кд + Кк). Згідно з цим сума власних обігових коштів визначається як різниця між власним капіталом(ВК) та вартістю необоротних активів(НА), на покриття якої насамперед спрямовується власний капітал, тобто:

ВОК = ВК – НА (2.5)

Наявність власних обігових коштів, тобто додатне значення ВОК - мінімальна умова фінансово стійкості.

Загальноприйнятою формулою визначення власних обігових коштів(інші назви цього показника - робочий капітал; капітал, що функціонує) є різниця між оборотними активами підприємства та його короткостроковими зобов'язаннями, або різниця між сумою власного капіталу і довгострокових зобов'язань та необоротними активами. Отже, власні обігові кошти є частиною обігових коштів, яка фінансується за рахунок власних коштів та довгострокових зобов'язань. При цьому останні прирівнюються до власних коштів, хоча вони не є такими.

Для вивчення типу фінансової стійкості розмір власних обігових коштів розраховують як різницю між власним капіталом і необоротними активами.

Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості [24;40;42] :

1. Абсолютна стійкість - для забезпечення запасів(З) достатньо власних обігових коштові; платоспроможність підприємства гарантована:

З < ВОК;

2. Нормальна стійкість - для забезпечення запасів крім власних обігових коштів залучаються довгострокові кредити та позики; платоспроможність гарантована:

З< ВОК + Кд

3. Нестійкий фінансовий стан - для забезпечення запасів крім власних обігових коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити:

З< ВОК + Кд+ Кк

4. Кризовий фінансовий стан - для забезпечення запасів не вистачає "нормальних" джерел їх формування; підприємству загрожує банкрутство:

З >ВОК + Кд + Кк;

Для визначення типу фінансової стійкості підприємства за даними балансу складають агрегований баланс, позиції активу і пасиву якого за ступенем агрегації відповідають мет аналізу. Зведемо дані агрегованого балансу до табл. 2.14.

Таблиця 2.14

Агрегований баланс

Актив |

На 1.01.01 | На 1.01.02 | На 1.01.03 | На 31.12.03 | Пасив | На 1.01.01 | На 1.01.02 | На 1.01.03 | На 31.12.03 |

НА |

5777,2 | 6003,0 | 6876,0 | 7652,7 | ВК | 6329,4 | |||

З |

5763,4 | 8842,4 | 3661,3 | 4198,4 |

Кд |

¾ | ¾ | ¾ | ¾ |

К |

41,1 | 73,3 | 65,6 | 11,4 |

У тому числі: коротко строкові кредити та позики |

5252,3 | 8824,9 | 4437,4 | 2735,7 |

Баланс |

11581 | 14918 | 10602 | 11862 | Баланс | 11581 | 14918 | 10602 | 11862 |

Зведемо у таблицю за даними агрегованого балансу аналіз фінансової стійкості підприємства

Таблиця 2.15

Аналіз фінансової стійкості

| № рядка |

Показник |

На 1.01.01 | На 1.01.02 | На 1.01.03 | На 31.12.03 |

| 1 | Власний капітал | 6329,4 | 6093,8 | 6165,5 | 9126,8 |

| 2 | Необоротні активи | 5777,2 | 6003,0 | 6876,0 | 7652,7 |

| 3 | Власні обігові кошти(р.1 – р.2) | 552,2 | 90,8 | -710,5 | 1474,1 |

| 4 | Довгострокові зобов’язання | ¾ | ¾ | ¾ | ¾ |

| 5 | Наявність власних і довгострокових джерел покриття запасів(р.3 + р.4) | 555,2 | 90,8 | -710,5 | 1474,1 |

| 6 | Короткострокові кредити та позики | 5252,3 | 8824,9 | 4437,4 | 2735,7 |

| 7 | Загальний розмір основних джерел покриття запасів(р.5 + р.6) | 5807,5 | 8915,7 | 3726,9 | 4209,8 |

| 8 | Запаси | 5763,4 | 8824,4 | 3661,3 | 4198,4 |

| 9 | Надлишок (+) або нестача (-) власних обігових коштів(р.3 – р.8) | -4697,1 | -8751,6 | -4371,8 | -2724,3 |

| 10 | Надлишок (+) або нестача (-) власних коштів і довгострокових кредитів і позик (р.5 – р.8) | -4697,1 | -8751,6 | -4371,8 | -2724,3 |

| 11 | Надлишок(+) або нестача(-) основних джерел покриття запасів(р.7 – р.8) | +44,1 | +73,3 | +65,6 | +11,4 |

| 12 | Тип фінансової стійкості | Кризове | Кризове | Кризове | Кризове |

| 13 | Запас стійкості фінансового стану, днів | +2,6 | +4,3 | +0,64 | +0,11 |

| 14 | Надлишок(+) або нестача (-) коштів на1 грн запасів (р.11 : р.8), коп | 0,0076 | 0,0083 | 0,018 | 0,0027 |

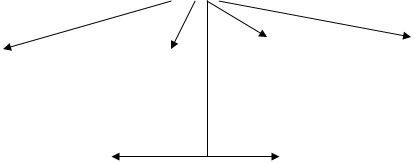

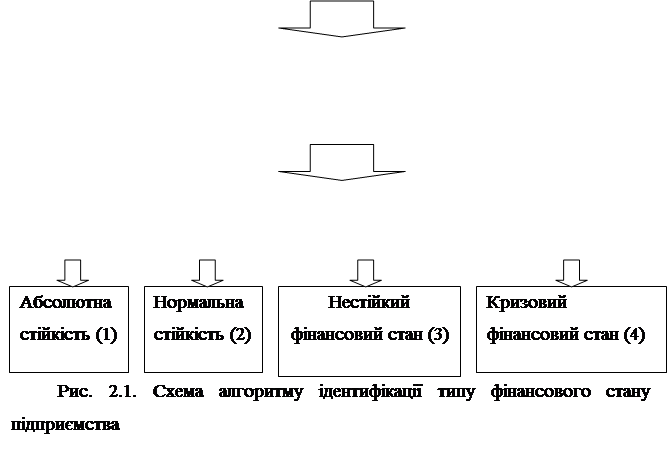

Алгоритм дентифікації типу фінансової ситуації, в який знаходиться підприємство, наведено на рис. 2.1.

Вихідні дані:

Необоротні активи;

Запаси;

Власний капітал;

Поточні зобов’язання.

Поточні зобов’язання.

Обчислювальні дані:

Надлишок(+), нестача(-) власних оборотних коштів;

Надлишок(+), нестача(-) довгострокових джерел фінансування запасів;

Надлишок(+), нестача(-) загальної суми джерел фінансування запасів.

Визначення типу фінансово ситуації за значеннями обчислювальних показників

Отже, можна сказати, що фінансова стійкість - це результат діяльності, який свідчить про забезпеченість підприємства власними фінансовими ресурсами, рівень їх використання, напрями їх розміщення. Вона має тісний взаємозв'язок з ефективністю виробництва, а також із кінцевим результатом діяльност підприємства. Зменшення обсягів виробництва, збиткова діяльність, висока собівартість продукції спричиняють втрату фінансової стійкості.

Оскільки додатним фактором фінансової стійкості є наявність джерел фінансування запасів, а від’ємним – розмір запасів, то основними засобами виходу з нестійкого та кризового стану будуть: поповнення джерел формування запасів та оптимізація їх структури, а також обогрунтоване зниження рівня запасів[47].

Аналіз забезпеченості запасів джерелами проводиться на основі табл.2.16.

Наявність власних оборотних коштів відображають коефіцієнти маневреності та автономії джерел формування запасів.

Кооефіцієнт маневреності власних обігових коштів(мв.о.к ):

Запаси

М в.о.к = ¾¾¾¾¾¾¾¾¾ (2.6)

Робочий капітал

Він показує, яка частка абсолютно ліквідних активів запасів, у власних обігових коштах; забезпечує свободу фінансового маневру.

Коефіцієнт автономії (Кавт) характеризує можливість підприємства виконати зовнішні зобов’язання за рахунок власних активів, його незалежність від позикових джерел:

Власний капітал

Кавт = ¾¾¾¾¾¾¾¾(2.7)

Пасиви

Достатність власних оборотних коштів рекомендує коефіцієнт забезпечення власними власними обіговими коштами запасів(Кзап), який характеризу наскільки запаси, що мають найменшу ліквідність у складі оборотних активів, забезпеченні довгостроковими стабільними джерелами фінансування:

Власні обігові кошти

Кзап = ¾¾¾¾¾¾¾¾¾ (2.8)

Запаси

Методичними положеннями про оцінку фінансового стану підприємств визначається коефіцієнт забезпечення оборотних активів власними коштами(Кзвк):

Власні обігові кошти

Кзвк = ¾¾¾¾¾¾¾¾¾¾¾ (2.9)

Оборотні активи

Економічний зміст якого в можливості перетворення активів у луквідні кошти.

Розрахуємо ці коефіцієнти, дані зведемо до табл. 2.17

Таблиця 2.17

Підсумки розрахунку коефіцієнтів фінансового стану підприємства

| Показник | 2001 рік | 2002 рік | 2003 рік |

|

Мв.о.к |

0,0044 | -0,063 | 0,0021 |

|

Кавт |

0,408 | 0,581 | 0,769 |

|

Кзап |

0,0103 | -0,194 | 0,351 |

|

Кз.в.к |

0,0101 | -0,135 | 0,177 |

Слід зазначити, що для підтримання фінансової стійкості підприємства необхідно використовувати фінансову стратегію. Стратегія підприємства повинна бути спрямована на розподіл фінансових ресурсів, які надходять у його розпорядження або є у нього з метою досягнення високих результатів своєї діяльності і забезпечення фінансово стійкості.

Зокрема, з метою підвищення рентабельності власного капіталу необхідно залучати позикові кошти. Основним способом залучення позикових коштів є комерційний і банківський кредити, оренда обладнання тощо.

Поряд з абсолютними показниками фінансової стійкості доцільно розраховують сукупність відносних аналітичних показників - коефіцієнтів ліквідності та платоспроможності. Під терміном “ліквідність” розуміють здатність підприємства виконувати свої фінансові зобов`язання перед усіма контрагентами і державою.

Для характеристики фінансового стану підприємства важливо визначити його готовність постійно виконувати свої фінансові зобов`язання з платежів, строк сплати яких настав. Міра такої готовності називається платоспроможністю. Під платоспроможністю розуміють здатність підприємства розрахуватися з кредиторами негайно, в день настання строку платежів, тобто йдеться про постійну наявність у нього в необхідних розмірах платіжних засобів або активів, які можуть негайно біти перетворені у платіжні засоби.

Перший з підходів до визначення ліквідності передбачає аналіз здатності підприємства виконати вс без винятку зобов`язання, взяті на себе, які випливають з його статуту та інших засновницьких документів, включаючи, зокрема, захист майнових інтересів усіх власників. Другий підхід трактує ліквідність лише як здатність підприємства розрахуватися за своїми поточними фінансовими зобов`язаннями шляхом перетворення активів на гроші. У даному випадку йдеться про так зван ліквідні” активи, тобто такі, які можуть бути перетворені на гроші протягом порівняно короткого часу, який відповідає терміну погашення фінансових зобов`язань. При цьому активи підприємств, які не можуть бути швидко реалізовані, залишаються за межами самого поняття “ліквідні активи” [43].

Більш послідовна точка зору пов`язана з диференціацією всіх активів підприємства за ступенями ліквідності, тобто за швидкістю їх можливого перетворення на гроші. У такому разі всі активи підприємства можна поділити на групи:

-1 група (найліквідніші активи) - грошові кошти підприємства на розрахунковому, валютному та інших рахунках, у касі , фінансові вкладення у короткотермінов цінні папери;

- 2 група (активи, що швидко реалізуються) - готова продукція, товари, всі види дебіторської заборгованості (за винятком безнадійної);

- 3 група (активи, реалізація яких потребує більш тривалого часу) - виробничі запаси та нші матеріальні цінності (крім готової продукції), які облічуються у 2 розділ бухгалтерського балансу підприємства, за винятком витрат майбутніх періодів;

- 4 група (активи, що важко реалізуються) - основні засоби, нематеріальні та інші поза оборотні активи, які облічуються у 1 розділі

бухгалтерського балансу (за винятком довготермінових цінних паперів), і всі інші активи, які не увійшли до перших трьох груп , крім неліквідних;

- 5 група (неліквідні активи) - матеріальні цінності, які не можуть бути продан перетворені на гроші, а також безнадійні борги на користь підприємства.

У свою чергу , весь капітал поділяється на групи, які диференціюються за термінами, на як відповідні фінансові ресурси надійшли у розпорядженні підприємства, тобто за термінами виконання підприємством своїх фінансових зобов`язань:

- 1 група - прострочені зобов`язання і зобов`язання, строки сплати яких настають негайно;

- 2 група - зобов`язання, строки сплати яких настають у найближчий час;

- 3 група - зобов`язання, строки сплати яких віддалені на більш тривалий час;

- 4 група - зобов`язання, які не мають фіксованого строку сплати [46].

Формула для розрахунку показника поточної ліквідності підприємства (Клп) може мати такий вигляд:

Поточні активи

Клп = ¾¾¾¾¾¾¾(2.10)

Поточні пасиви

Показник ліквідності, розрахований за вищеназваною формулою, відповідає на запитання, чи здатне підприємство розрахуватися за своїми поточними зобов`язаннями перед усіма кредиторами наявними ліквідними оборотними активами. Стан поточно ліквідності підприємства вважається задовільним, якщо показник Кп досягає або наближається до двох, а якщо цей показник менше одиниці, підприємство перебува у кризовому стані стосовно своєї поточної ліквідності. Значення Клп , показує, скільки грошових одиниць обігових коштів припадає на кожну грошову одиницю короткострокових, тобто невідкладних зобов'язань [11;12].

Коефіцієнт ліквідності швидкої визначається за формулою:

Поточні активи - Запаси

Клш = ¾¾¾¾¾¾¾¾¾¾¾¾2.11)

Поточні пасиви

Коефіцієнт ліквідност абсолютної, характеризує здатність підприємства негайно ліквідувати короткострокову заборгованість:

Грошові кошти

Кл.а = ¾¾¾¾¾¾¾¾ (2.12)

Поточні пасиви

Ці показники ліквідності дають різносторонню характеристику платоспроможності підприємства та відповідають зацікавленост користувачів аналітичної інформації[49]. Зведемо розрахунки коефіцієнтів ліквідності у табл.2.18.

Таблиця 2.18.

Підсумок розрахунку коефіцієнтів ліквідності

| Показник | На 1.01.01 | На 1.01. 02 | На 1.01.03 | На 31.12.03 |

|

Кл.п |

1,01 | 0,84 | 0,83 | 1,53 |

|

Кл.ш |

0,0075 | 0,0148 | 0,0148 | 2,801 |

|

Кл.а |

0,000045 | 0,01003 | 0,01002 | 0,0012 |

Таким чином, аналіз фінансової стійкості за критерієм ступеня покриття запасів стабільнішими джерелами фінансування, а також за критеріями показників ліквідності дає змогу дістати повне уявлення про поточний та очікуваний рівні фінансової стійкості як найважливіші показники фінансового стану підприємства.

Підприємство для підтримання своєї платоспроможності повинно так будувати свої платіжні стосунки з кредиторами і свої платіжні календарі, щоб цей показник постійно перебував на рівні одиниці, якщо він менший, це означає що платоспроможність підприємства дуже низька [43].

© 2010 Интернет База Рефератов