Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ издержек торгового предприятия

Дипломная работа: Анализ издержек торгового предприятия

Аннотация

В работе рассматривается специфика проведения анализа хозяйственной деятельности для предприятия розничной торговле. Наибольшую важность представляет вопрос анализа издержек обращения по общему объему, составу и структуре, который выполняется по методике факторного анализа. В работе выполнена оценка и анализ издержек розничного торгового предприятия, ТК “Солнышко”, по результатам которых делаются выводы об эффективности его функционирования и рекомендации по дальнейшему сокращению издержек обращения.

ANNATATION

In work is considered specifics of the undertaking the analysis to economic activity for enterprise to retail business. The Most importance presents the question of the analysis of the costs of the address on the general volume, composition and structure, which is executed on methods factorial-go analysis. In work is executed estimation and analysis of the costs of the retail trade enterprise, trade kompleks "Solnyshko", on result which is done findings about efficiency of its operation and recommendations on the further reduction of the costs of the address.

СОДЕРЖАНИЕ

Введение................................................................................................... 4

1.АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВЫХ ПРЕДПРИЯТИЙ

1.1.Анализ розничного товарооборота....................................................... 7

1.1.1.Анализ выполнения плана и динамики розничного товарооборота. 7

1.1.2. Анализ обеспеченности и эффективности использования товарных

ресурсов......................................................................................................... 10

1.1.3. Анализ товарных запасов и товарооборачиваемости....................... 11

1.1.4. Анализ состояния, развития и использования материально-технической базы розничной торговли............................................................................................ 13

2. Анализ издержек обращения в торговле

2.1. Теория издержек предприятия.............................................................. 23

2.1.1. Понятие об издержках предприятия и их видах................................ 23

2.1.2. Доходы и прибыль фирмы.................................................................. 27

2.1.3. Управление издержками предприятия…………………………………..29

2.2. Анализ издержек обращения по общему объему, составу и структуре в торговле 34

3. Факторный анализ выполнения плана и динамики издержек обращения

3.1. Факторы, влияющие на выполнение плана и динамику издержек обращения 41

3.2. Методика анализа отдельных статей издержек обращения.............. 42

3.2.1. Анализ транспортных расходов......................................................... 43

3.2.2. Налоги, отчисления и сборы, включаемые в издержки обращения. 48

3.2.3. Прочие нормируемые затраты, включаемые в издержки обращения..... 49

3.2.4. Расходы по обеспечению условий труда персонала.......................... 49

3.2.5. Прочие расходы.................................................................................. 50

4. Оценка и анализ издержек торгового предприятия

ТК «Солнышко»

4.1. Характеристика анализируемого торгового предприятия

ТК «Солнышко»............................................................................................ 51

4.2. Расчет издержек обращения розничного торгового предприятия...... 53

4.3. Анализ издержки обращения структурных подразделений предприя-

тия................................................................................................................... 55

4.4. Анализ состава и структуры издержек обращения, выполнение плана и динамики статей расходов.................................................................................................. 56

4.5. Анализ влияния факторов на издержки обращения торгового предприя-

тия................................................................................................................... 59

4.6. Анализ отдельных статей издержек обращения в торговле................. 64

4.7. Выводы и рекомендации........................................................................ 70

Заключение............................................................................................. 76

Список использованной литературы................................... …83

ВВЕДЕНИЕ

Формирование и развитие в нашей стране цивилизованных рыночных отношений, разгосударствление, приватизация, переход к многообразию форм собственности требуют развития теории и практики анализа хозяйственной деятельности как одного из основных научных методов управления экономикой и функции менеджмента. Анализ на микроуровне наполняется новым конкретным содержанием и связан с повседневной производственной, торговой, финансово-хозяйственной и другой деятельности предприятий (организаций), их коллективов, менеджеров, руководителей, владельцев-собственников. Он должен не только давать объективную глубокую оценку результатам хозяйствования, но и выявлять, изучать и мобилизовывать резервы (особенно прогнозные) экономического и социального развития, повышения эффективности использования хозяйственного потенциала, помогать обоснованно разрабатывать и успешно выполнять планы, бизнес-планы, прогнозы, стратегические и тактические управленческие решения.

В условиях неопределенности и непредсказуемости развития рыночной экономики, усиления конкуренции умение проводить комплексный и глубокий анализ хозяйственный деятельности предприятий и принимать обоснованные оптимальные управленческие решения являются необходимой предпосылкой успешного функционирования субъектов предпринимательской деятельности всех отраслей народного хозяйства и всех форм собственности.

В дипломной работе раскрываются методология, методики и организация факторного анализа важнейших показателей хозяйственной деятельности предприятия розничной торговли. Анализ этих показателей заканчивается обобщением выявленных возможностей и прогнозных резервов экономического и социального развития, повышения эффективности использования ресурсов, достижения наилучших результатов при наименьших затратах труда и средств.

Значительное внимание в работе уделено раскрытию методик изучения и оценки влияния инфляционных факторов на показатели экономической, социальной и иной деятельности предприятия. Влияние инфляционных факторов на экономическое и социальное развитие предприятий, эффективность хозяйствования должно изучаться на основе официальной информации органов статистики об уровнях инфляции с использованием индексом потребительских цен на продукции (товары), тарифов и ставок за услуги.

В данной работе разработаны методики индексного метода пересчета показателей хозяйственной деятельности предприятий в сопоставимые тарифы (используя официальную информацию статистических органов), которые обеспечивают глубину исследования результатов функционирования субъектов хозяйствования и репрезентативность данных экономического анализа. В частности, рекомендуется пересчитывать фактические значения показателей отчетного периода (года) в цены базисного года, разделив их на индекс цен (тарифов), и затем сравнивать полученные результаты с базисными данными. Это позволяет рассчитывать не только темпы их прироста или снижения в сопоставимой оценке и за счет инфляционных факторов, но и изучить показатели в динамике (за ряд лет) в сопоставимых ценах и тарифах, определить реальные результаты хозяйствования в национальной валюте. В результате инфляционных процессов обесцениваются полученные кредиты и займы, кредиторская задолжность, другие долгосрочные и краткосрочные обязательства. Следовательно, в результате этого субъекта предпринимательской деятельности получают значительные экономические выгоды.

Дипломная работа состоит из четырех глав, введения и заключения.

В первой главе анализ розничного товарооборота торговых предприятий рассматривается в следующих направлениях:

- выполнение плана и динамики розничного товарооборота;

- анализ обеспеченности и эффективности использования товарных ресурсов;

- анализ товарных запасов и товарооборачиваемости;

- анализ обеспеченности и эффективности использования трудовых ресурсов;

-анализ состояния, развития и использования материально-технической базы розничной торговли.

Во второй главе описывается анализ издержек обращения в торговле. Излагается:

- теория издержек предприятия, понятие об издержках предприятия и их видах, доходы и прибыль фирмы;

- стратегии управления издержками предприятиями;

- значение, задачи и информационное обеспечение анализа издержек обращения в торговле;

- анализ издержек обращения по общему объему, составу и структуре.

В третьей главе рассматривается методика факторного анализа выполнения плана и динамики издержек обращения:

-структурируются факторы, влияющие на выполнение плана и динамику издержек обращения, и приводится методика оценки их влияния;

- приводится методика анализа отдельных статей издержек обращения;

- рассматривается организация проведения оперативного анализа издержек обращения.

В четвертой главе проводится оценка и анализ издержек обращения торгового предприятия ТК «Солнышко» по методикам анализа издержек обращения для предприятия розничной торговли и факторного анализа выполнения плана и динамики издержек обращения. На основе проведенных расчетов делаются выводы о целесообразности и оптимальности издержек предприятия и даются рекомендации по сокращению издержек для дальнейшей эффективной деятельности предприятия в будущем.

1. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВЫХ ПРЕДПРИЯТИЙ

1.1. Анализ розничного товарооборота

1.1.1. Анализ выполнения плана и динамики розничного товарооборота. Розничный товарооборот торгового предприятия (организации) является составной частью товарооборота города (области, района) и в определенной мере покрывает покупательные фонды населения. В связи с этим выполнение плана и динамику товарооборота предприятия следует изучать во взаимосвязи с анализом развития розничного товарооборота города (области, района) и покупательной способности населения. Такой анализ помогает выявить положительные и отрицательные стороны в торговой деятельности предприятия и разработать меры по росту товарооборота, улучшению ассортимента реализуемых товаров, повышению качества обслуживания покупателей. Одновременно исследуют закономерности развития розничного товарооборота на душу населения. Сравнение фактических объемов среднедушевой реализации с физиологическими нормами потреблений на душу населения по продовольственным товарам и рациональными нормами — по непродовольственным позволяет изучить, и оценить степень удовлетворения потребностей населения в материальных благах.

Основными формами статистической отчетности, используемыми при анализе розничного товарооборота, являются форма № 1-торг “Отчет о товарообороте и запасов товаров” (срочная, месячная), форма № 3-торг (краткая) Отчет о продаже и запасах товаров” (срочная, месячная), форма № 3-торг “Отчет по розничной торговле” (полугодовая и годовая).

В процессе анализа розничного товарооборота используют данные планов, бизнес-планов предприятия, бухгалтерской и статистических и стратегических прогнозов экономического и социального развития, внеучетные источники информации, материалы личных наблюдений и хронометража.

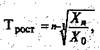

При анализе динамики розничного товарооборота необходимо определять и изучить среднегодовой темп его роста. Среднегодовой темп увеличения товарооборота и других показателей хозяйственной деятельности может быть исчислен с помощыо логарифмов по формуле средней геометрической:

(1.1)

(1.1)

где Трост — среднегодовой темп роста изучаемого показателя за n лет;

Хn изучаемый показатель в отчетном периоде;

Х0 — изучаемый показатель в базисном периоде;

n — число периодов.

Если в изучаемом периоде произошли организационно-структурные изменения в сети торговой организации (предприятия), то необходимо внести соответствующую корректировку в объем розничного товарооборота (если это не было сделано ранее), и анализ должен проводиться также по сопоставимому числу предприятий. Это позволяет определить прирост товарооборота за счет повышения эффективности использования материально-технической базы торговли, т.е. интенсивных факторов. Для определения товарооборота торговой фирмы по сопоставимому числу магазинов составляют специальную аналитическую таблицу.

Анализ выполнения плана и динамики розничного товарооборота проводят не только за год, но и по кварталам, месяцам и за более короткие промежутки времени. Это помогает установить, как ритмично развивается розничная реализация, равномерно удовлетворяется спрос покупателей на товары.

Для оценки равномерности и ритмичности развития товарооборота следует изучить выполнение плана и его динамику по декадам, составив специальные аналитические таблицы.

Необходимо также проанализировать динамику равномерности развития розничного товарооборота торгового предприятия за последних три года по месяцам, кварталам и полугодиям. Результаты анализа равномерности развития товарооборота в динамике оформляют в виде специальной таблицы.

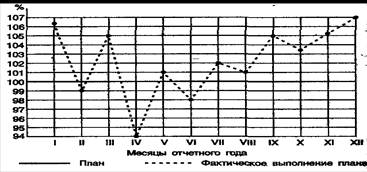

Для определения равномерности развития розничного товарооборота целесообразно также составить графики выполнение плана по месяцам

(рис. 1), исчислить и проанализировать коэффициенты ритмичности и равномерности выполнения плана реализации товаров. Коэффициент ритмичности определяют отношением числа периодов, за которые выполнен план, к общему их количеству. Торговым предприятием план товарооборота выполнен в девяти месяцах из двенадцати. Отсюда коэффициент ритмичности равен 0,75 (9:12), или ритмичным его выполнение было только на 75,0 %.

Рис. 1. Равномерность выполнения плана товарооборота по месяцам

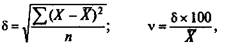

Для определения коэффициента равномерности необходимо по следующим формулам предварительно рассчитать среднее квадратическое отклонение и коэффициент вариации (формула 1.2) или неравномерности (формула 1.3):

(1.2), (1.3)

(1.2), (1.3)

где X— процент выполнения плана или темп изменения в динамике по и изучаемому показателю за каждый месяц или квартал;

X—процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

n — число месяцев (кварталов) изучаемого периода.

Среднее квадратическое отклонение позволяет изучить и оценить колебание в развитии анализируемого показателя. По коэффициенту вариации (неравномерности) можно проанализировать неравномерность развития исследуемого показателя. Коэффициент равномерности (Кравн) рассчитывают по следующей формуле:

![]() (1.4)

(1.4)

1.1.2. Анализ обеспеченности и эффективности использования товарных ресурсов.

Выполнение плана и динамика розничного товарооборота зависят от трех основных групп факторов: 1) обеспеченности товарными ресурсами, правильности их распределения и использования; 2) обеспеченности трудовыми ресурсами и эффективности труда торговых работников; 3) состояния, развития и эффективности использования материально-технической базы торговли.

Главный фактор успешного развития товарооборота — обеспеченность и рациональность использования товарных ресурсов. Проводя анализ, прежде всего, проверяют, как товарные ресурсы обеспечивали успешное выполнение плана и динамику развития розничного товарооборота, удовлетворение спроса покупателей на отдельные товары. Розничный товарооборот зависит от поступления товаров и состояния товарных запасов. На его объем оказывает влияние прочее выбытие товаров.

Эта зависимость может быть выражена формулой товарного баланса:

![]()

где Зн — запасы товаров на начало отчетного периода; П — поступление товаров; Р — розничный товарооборот; В — прочее выбытие товаров; Зк — запасы товаров на конец отчетного периода.

Влияние показателей товарного баланса на развитие розничного товарооборота можно определить, применив следующую формулу:

![]()

Основным показателем оценки эффективности использования товарных ресурсов является объем товарооборота на один рубль товарных ресурсов (Этов), который определяют по формуле:

![]() (1.5)

(1.5)

где Этов— показывает, сколько рублей товарооборота приходится на каждый рубль товарных ресурсов.

При анализе могут определяться обратный показатель эффективности использования товарных ресурсов, т.е. объем товарных ресурсов на один рубль розничного товарооборота, а также частные показатели эффективности их использования. К частным показателям эффективности использования товарных ресурсов относится доля прочего выбытия товаров в товарных ресурсах или в объеме товарооборота.

1.1.3. Анализ товарных запасов и товарооборачиваемости.

Для обеспечения ритмичной работы, широкого выбора товаров и наиболее полного удовлетворения спроса покупателей в розничной торговой сети и на складах должны быть определенные товарные запасы. По назначению запасы товаров подразделяют на текущие, сезонные и целевые. Основными являются текущие товарные запасы, предназначенные для обеспечения повседневной бесперебойной торговли. Запасы товаров текущего хранения постоянно и равномерно пополняются. Розничное торговое предприятие должно иметь их в размере на установленное по плану количество дней торговли. Текущие товарные запасы должны быть средними, т.е. незавышенными и незаниженными. Завышенные запасы товаров ведут к замедлению товарооборачиваемости, росту товарных потерь и других издержек обращения, связанных с хранением и реализацией товаров, а главное — к ухудшению качества и даже порче товаров. Заниженные товарные запасы могут привести к перебоям в торговле, снижению объема розничного товарооборота.

Сезонные запасы товаров создаются в определенные периоды года, и их образование связано с сезонностью производства либо с сезонностью спроса и реализации товаров. К целевым товарным запасам относится досрочный завоз товаров в труднодоступные районы, а также образование запасов, товаров для осуществления определенных целей (например, для организации встречной торговли при сборе макулатуры и заготовке сельскохозяйственной продукции).

Текущие товарные запасы обычно планируют отдельно от сезонных и целевых. Норматив текущих запасов товаров каждое торговое предприятие планирует поквартально в сумме и в днях оборота. При этом норматив текущих товарных запасов в днях на квартал одновременно является и нормативом товарооборачиваемости.

Товарооборачиваемость является одним из важнейших качественных показателей в торговле. Под товарооборачиваемостью понимается время обращения товаров со дня их поступления до дня реализации, а также скорость оборота товаров. Время обращения характеризует среднюю продолжительность пребывания товаров в виде товарного запаса. Скорость оборота показывает, сколько раз в течение изучаемого периода произошло обновление товарных запасов. Следует отметить, что оборачиваются не сами товары, а вложенные в них средства. После продажи товары в торговлю не возвращаются, а идут на удовлетворение материальных и духовных потребностей покупателей. Ускорение товарооборачиваемости имеет большое народнохозяйственное значение: высвобождаются оборотные средства, вложенные в товарные запасы, снижаются потери товаров и другие торговые расходы, сохраняется качество товаров, улучшается обслуживание покупателей и т.п. Замедление времени обращения товаров требует дополнительного привлечения кредитов и займов, ведет к росту издержек обращения, уменьшению прибыли, ухудшению финансового положения предприятия.

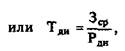

Товарооборачиваемость в днях (время обращения товаров) определяют на основе данных о средних товарных запасах и товарообороте по одной из следующих формул:

![]()

(1.6)

(1.6)

где Тдн— товарооборачиваемость в днях;

Д — количество дней анализируемого периода (год — 360 дней, квартал 90 и месяц — 30 дней);

Р — розничный товарооборот за изучаемый период;

Рдн — среднедневной объем розничного товарооборота.

Товарооборачиваемость в количестве оборотов (скорость обращения товаров) можно рассчитать одной из формул:

![]() (1.7)

(1.7)

где Тоб—товарооборачиваемость в количестве оборотов (скорость обращения товаров).

1.1.5. Анализ состояния, развития и использования материально-технической базы розничной торговли.

На выполнение плана и динамику товарооборота большое влияние оказывают состояние, развитие и эффективность использования материально-технической базы торговли. Под материально-технической базой, прежде всего, имеются в виду основные средства (фонды). В торговле по принадлежности они подразделяются на собственные и арендованные. В процессе анализа основные средства должны изучаться комплексно, независимо от их принадлежности. Основные средства подразделяются на производственные и непроизводственные.

Производственные основные средства (участвующие в предпринимательской деятельности) классифицируются по отраслям народного хозяйства: промышленности, сельского хозяйства, торговли, общественного питания, строительства, заготовительных организаций и др.

Непроизводственные основные средства включают здания, сооружения и инвентарь, находящиеся в ведении жилищно-коммунальных хозяйств, предприятий бытового обслуживания, органов просвещения, культуры, здравоохранения, физкультуры и социального обеспечения. В первую очередь изучают производственные основные средства, обеспечивающие нормальное функционирование торговых предприятий.

По выполняемым функциям производственные основные средства подразделяются на активные и пассивные.

К активным относят машины, оборудование, приборы и тому подобные основные средства, непосредственно участвующие в торгово-производственных процессах.

Пассивные основные средства включают здания, сооружения, передаточные устройства и транспортные средства, обеспечивающие нормальное функционирование активных основных средств.

По назначению основные средства торговых предприятий подразделяются на здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь и другие виды основных средств.

Последние годы в нашей стране успешно развивается сеть супермаркетов и гипермаркетов, крупных торговых центров, создаются агрегированные торговые структуры, транспортно-складские комплексы, автоматизированные системы управления, современные системы безналичных расчетов с покупателями с применением пластиковых и дисконтных карт. Все это вызывает необходимость крупных капитальных вложений, а, следовательно, комплексного и глубокого исследования их экономической целесообразности и эффективности.

Анализ материально-технической базы торговли обычно начинают с изучения и оценки состава и структуры производственных основных средств. В торговле, как и в других отраслях народного хозяйства, происходит перевооружение предприятий современными машинами и оборудованием, и поэтому их доля в общем объеме основных средств должна расти. Необходимо отметить, что техническая оснащённость многих розничных торговых предприятий низка. Далеко не полностью удовлетворяются потребности отрасли по выпуску торгово-технологического и подъемно-транспортного оборудования. В связи с этим ставится задача улучшать использование имеющегося парка машин и оборудования, своевременно и полно оснащать торговые предприятия современной техникой.

Для оценки состояния основных средств и их влияния на торгово-производственные процессы определяют следующие показатели:

- коэффициент физического износа основных средств, рассчитываемый отношением суммы износа к первоначальной или восстановительной их стоимости;

- коэффициент обновления, определяемый отношением суммы вновь поступавших основных средств за год (или за более длительный период) к их остатку на конец года;

- коэффициент выбытия, определяемый отношением выбывших основных средств за год (или за более длительный период) к их остатку на начало года;

- коэффициент прироста основных средств, исчисляемый отношением суммы их прироста за год к остатку основных средств на начало года;

- долю активной части производственных основных средств в общей их стоимости, которая характеризует технический уровень торгового предприятия;

- показатель фондовооруженности труда, рассчитываемый отношением среднегодовой стоимости производственных основных средств к среднесписочной численности работников;

- показатель технической вооруженности труда, определяемый отношением среднегодовой стоимости активных производственных основных средств к среднесписочной численности работающих.

Анализ показателей оценки состояния основных средств обычно проводят в динамике, так как на практике отсутствует планово-нормативная, информация. Коэффициенты обновления, выбытия и прироста основных средств необходимо изучать взаимосвязано (по всем основным средствам и отдельно пo производственным основным фондам, а внутри их - по отдельным видам основных средств), что позволяет глубоко проанализировать и оценить воспроизводство материально-технической базы торговли.

Необходимо также определить обеспеченность торговых предприятий отдельными видами машин, оборудования, помещениями (сравнением фактического их наличия с плановой потребностью для успешной торговой и другой деятельности). Обобщающими показателями оценки обеспеченности предприятий торговли производственными основными фондами являются фондовооруженность и техническая вооруженность труда. Рост фондовооруженности и особенно технической вооруженности ведет к повышению производительности труда. В связи с этим их следует анализировать взаимосвязано (сопоставлением за ряд лет темпов роста производительности труда, фондовооруженности и технической вооруженности труда).

Для оценки технической оснащенности торговых предприятий определяют стоимость активной части основных производственных средств на 100м2 торговой площади. Кроме того, исчисляют коэффициент механизации труда, представляющий собой долю работников, у которых труд механизирован более чем на 50 %, в общей численности работающих, и коэффициент механизации работ, определяемый отношением затрат времени на выполнение работ механизированным путем к общим затратам рабочего времени. Коэффициенты механизации труда и механизации работ обычно изучают по отдельным группам работников, что помогает полнее выявить возможности и резервы дальнейшей механизации и автоматизации торгово-производственных процессов.

Важным показателем технического состояния производственных основных средств является возрастной состав машин и оборудования. Машины и оборудование со сроком службы более 10 лет физически и особенно морально устаревают и их необходимо своевременно заменять. Анализ возрастного состава машин и оборудования должен проводиться по отдельным их видам с использованием стоимостных, натуральных и относительных показателей. Относительным показателем, в частности, может быть удельный вес (доля) каждой возрастной группы в общем количестве или в общей стоимости машин и оборудования. Машины и оборудование по срокам их службы обычно группируют в следующих интервалах: до 5 лет; 5—10 лет; 10—15 лет; 15—20 лет и свыше 20 лет. Следует также определить и проанализировать средний возрастной их состав (по отдельным группам машин и оборудования и в целом по предприятию).

В процессе анализа необходимо установить, как развивается материально-техническая база торговли, изучить своевременность ввода в действие построенных основных средств. Согласно действующим нормативам, продолжительность строительства одноэтажного продовольственного магазина площадью 700м2—14месяцев; непродовольственного одноэтажного магазина площадью до 800м2 — 11 месяцев; двухэтажного универмага площадью до 700м2 — 21 месяц и т.д. Если план ввода в действие торговой сети и складских помещений не выполнен, то необходимо подсчитать потери в розничном товарообороте и прибыли. Потери в товарообороте определяют прямым счетом. Если удлинение сроков строительства составляет один, два, три и более полных месяца, то потери в товарообороте берутся в размере плана розничной реализации товаров на этот период. Если удлинение сроков строительства составляет неполный месяц, то предварительно определяют плановую среднедневную реализацию товаров, которую затем умножают на количество рабочих дней удлинения сроков строительства.

В процессе дальнейшего анализа необходимо установить причины нарушения сроков строительства и ввода в действие магазинов, другой торговой сети, развозной и разносной торговли, принять меры по развитию материально-технической базы торговли и повышению эффективности ее использования. Аналогично подсчитывают потери розничного товарооборота в связи с удлинением сроков проведения текущего и капитального ремонтов, инвентаризаций и проверок. По торговому предприятию потери товарооборота по указанным причинам составили 520 млн. р.

Важным вопросом анализа является изучение размеров магазинов и их специализации. Практика показывает, что наиболее высокую эффективность имеют в продовольственной торговле универсамы, а в непродовольственной — универмаги. Универсамы обычно функционируют на основе индустриальной технологии доставки и продажи товаров, прогрессивных методов обслуживания покупателей. В них примерно на 30 % выше выработка на 1м2 торговой площади, на 25 % ниже издержки обращения, чем в продовольственных магазинах с универсальным ассортиментом. В универсамах обеспечивается комплексное предложение продовольственных товаров повседневного спроса, что сокращает нерациональные затраты времени покупателей на совершение покупок. По расчетам научно-исследовательских институтов, оптимально доля универсамов должна составлять примерно 70 % от общей площади всех продовольственных магазинов города. Аналогичные преимущества имеют и универмаги. В процессе анализа следует установить, какие имеются возможности для улучшения структуры торговой сети, расширения сети универсамов и универмагов, повышения эффективности работы магазинов.

Большое значение для развития розничного товарооборота и улучшения обслуживания покупателей имеет правильное размещение торговой сети. Исследования показывают, что радиус обслуживания покупателей по товарам повседневного спроса не должен превышать 400-500 м. В связи с этим необходимо изучить, соответствует ли дислокация магазинов другой торговой сети созданию максимальных удобств покупателям. Применяя приемы линейного программирования, можно разработать оптимальный вариант размещения торговой сети в городе (районе) и определить эффективность его внедрения.

Улучшению обслуживания покупателей и повышению эффективности использования материально-технической базы способствует развитие прогрессивных форм торговли (самообслуживания, продажи товаров по заказам, образцам, с открытой выкладкой, доставки товаров на дом). Практика показывает, что в торговых залах магазинов самообслуживания можно разместить и реализовать на 20-ЗО % больше разновидностей товаров, чем в магазинах с традиционными формами торговли. При продаже товаров по методу самообслуживания на 15—20 % сокращаются затраты времени покупателей на приобретение товаров. Наибольшая эффективность в продовольственных магазинах самообслуживания достигается, если доля фасованных товаров в их товарообороте составляет более 90 %, в том числе промышленной фасовки — не менее 80 %. По рекомендациям Украинского научно-исследовательского института торговли и общественного питания (УкрНИИТОПа) доля продажи товаров по методу самообслуживания должна составлять не менее 80 %, в том числе в торговле продовольственными товарами — не менее 85 %.

Для оценки экономической эффективности функционирования магазинов самообслуживания необходимо сравнить результаты их хозяйственной деятельности с показателями работы предприятий, осуществляющих торговлю традиционным методом, по степени выполнения плана товарооборота и темпам его роста в динамике, выработке на одного торгового работника и на 1м2 торговой площади, соотношениям темпов роста производительности труда и средней заработной платы, уровням издержек обращения, доходности, рентабельности и т.п.

При анализе и оценке деятельности магазинов самообслуживания следует использовать технологические показатели (долю торговой площади в общей площади магазинов; коэффициент установочной площади, т.е. занятой под оборудованием; долю товарных запасов, размещенных в торговом зале; число разновидностей реализуемых товаров и др.) и социальные (затраты времени покупателей на совершение одной покупки; коэффициент завершенности покупок; количество услуг, оказываемых покупателям, и т.п.). Следовательно, проводя анализ, подсчитывают не только экономический, но и социальный эффект. Социальный эффект магазинов самообслуживания проявляется в повышении культуры торговли, экономии времени покупателей на приобретение товаров, росте дополнительных услуг покупателям и т.д. Проведенные исследования показывают, что многие магазины самообслуживания имеют низкую эффективность в связи с узким ассортиментом товаров, неправильным его формированием, недостатками в торгово-производственных процессах, товароснабжении, организаций труда и материальной ответственности. Доля фасовщиков в магазинах самообслуживания нередко составляет 10-15 % от общей численности работников. В то же время в магазинах с традиционными формами торговли они обычно отсутствуют. Показателями интенсивности и эффективности использования материально-технической базы на розничных торговых предприятиях (в том числе и в магазинах самообслуживания) помимо объема товарооборота на 1м2 торговой или всей площади являются:

- фондоотдача (объем товарооборота на один рубль всех производственных основных средств или активной их части);

- фондоемкость (размер основных средств на один рубль товарооборота).

Анализ показателей фондоотдачи и фондоемкости в торговле чаще всего проводят в динамике, так как сложно определить плановую среднегодовую стоимость производственных основных средств. В процессе анализа основное внимание уделяют выявлению и мобилизации резервов роста фондоотдачи при повышении качества обслуживания покупателей. Если в изучаемом периоде произошла переоценка производственных основных средств, то ее влияние на фондоотдачу измеряют путем расчета последней до и после указанных изменений и сравнением полученных результатов.

На фондоотдачу большое влияние оказывает переоценка (дооценка или уценка) основных средств. При дооценке основных средств фондоотдача снижается, при уценке - растет. Для измерения влияния этого фактора на фондоотдачу необходимо определить ее уровень с учетом переоценки основных средств и сравнить с фактической фондоотдачей отчетного года. Далее необходимо изучить рациональность использования площадей торговых предприятий, установить возможности расширения торговой площади за счёт сокращения подсобных и складских площадей, переоборудования и лучшей планировки торгового зала, оптимального размещения в нем товаров и т.п. Следует также установить, как магазины обеспечены оборудованием и машинами (современными измерительными приборами, кассовыми аппаратами, холодильным оборудованием, транспортными средствами, автоматами по продаже товаров, сканерами, терминалами, другими техническими средствами автоматизации учета и контроля реализации отдельных товаров и др.) и насколько эффективно они используются.

Использование материально-технической базы торговли непосредственно связано с режимом работы магазинов и, в частности, со сменностью их работы, временем начала и окончания рабочего дня; обеденного перерыва, выходными и санитарными днями. На практике отдельные продовольственные магазины работают с 8 или 9 ч утра в одну смену. Услугами таких торговых предприятий не может пользоваться преобладающая часть занятого населения (работающие в первую смену). Изучая режим работы магазинов, необходимо проверить, насколько он отвечает требованиям оптимального обслуживания покупателей. По магазинам, работающим в одну смену, определяют целесообразность их перевода на работу в полторы смены или изменения времени начала и окончания рабочего дня. По полутора- и двухсменным магазинам выявляют возможности повышения эффективности их работы в отдельные часы, особенно в вечернее время. При проведении такого анализа широко используют хрономегражные наблюдения и производят подсчет выручки в отдельные часы работы. Изучение потоков покупателей в отдельные часы по дням рабочей недели позволяет разработать оптимальные графики выхода на работу продавцов, кассиров, других работников, обеспечивающие в часы пик привлечение максимально возможного числа работающих. Следует иметь в виду, что каждый дополнительный час работы магазина ведет к росту издержек обращения и особенно расходов на оплату труда. Необходимо также подсчитать потери рабочего времени, а в связи с этим и товарооборота, вследствие внепланового закрытия магазинов для проведения инвентаризаций, проверок и т.п. Одновременно изучают прогрессивность торговых и других технологических процессов, выявляют пути их совершенствования, что положительно сказывается на хозяйственной деятельности магазинов.

В процессе анализа эффективности использования материально-технической базы магазинов следует определить, как изменились по сравнению с планом и прошлым годом торговая площадь, количество рабочих дней за год, средняя, продолжительность рабочего дня и выработка (объем товарооборота) на 1м2 торговой площади за 1 ч работы и как повлияли эти факторы на развитие товарооборота.

Завершается анализ разработкой мер по реализации выявленных резервов развития и повышения эффективности использования материально-технической базы торговли, улучшения обслуживания покупателей. Исследования показывают, что при удлинении времени работы магазинов на 10 % прирост товарооборота составляет примерно 7 %.

2. АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ В ТОРГОВЛЕ

2.1. Теория издержек предприятия

2.1.1. Понятие об издержках предприятия и их видах. В современной рыночной экономике основной производственной единицей является фирма. Фирма представляет собой сложное объединение материальных, трудовых и других ресурсoв, организованных и скоординированных в целях производства товаров и услуг. Как собственник фирма покупает на рынке землю, труд, капитал (факторы производства), а затем, соединяя их в процессе производства, реализует на рынке созданный с их участием продукт. Следовательно, фирма активно влияет на формирование рыночного предложения готовой продукции и рыночного спроса на нее. Рыночное предложение прямо связано с эффективностью размещения фирмой ресурсов в процессе производства. Это объясняется тем, что предложение товаров на рынке ограничено затратами на их производство (издержками) и стимулируется превышением дохода фирмы над ее затратам (прибылью).

Издержки производства — это затраты на приобретение факторов производства (ресурсов — земли, труда, капитала). В определении величины издержек производства проводится различие между бухгалтерскими издержками и экономическими издержками.

Бухгалтерские издержки представляют собой денежные затраты фирмы на производство товара, что отражается на бухгалтерских счетах. Бухгалтерские издержки не учитывают положения с распределением ресурсов в экономике (их ограниченности), с одной стороны, и возможностями для каждой фирмы выбрать оптимальный вариант ресурсов, с другой. Поэтому для определения величины издержек производства используется категория экономических издержек.

Экономические издержки учитывают, что, во-первых, запасы ресурсов, доступные для вовлечения в производство, ограничены; во-вторых, для каждого вида ресурсов имеется несколько вариантов применения. Следовательно, для любой фирмы использование какого-либо ресурса в производстве того или иного товара является результатом выбора между несколькими альтернативными вариантами.

Современные экономисты исходят из тоге, что торговые издержки (затраты), как и издержки (затраты) производства, должны приносить прибыль (доход) предпринимателю и, таким образом, выступают в качестве ценообразующего фактора.

Альтернативные издержки, или издержки выбора, это денежные затраты, связанные с упущенными возможностями наилучшего использования ресурсов фирмы (издержки упущенных возможностей).

Величина альтернативных издержек определяется различными способами: а) денежными доходами, которыми жертвует владелец ресурсов, используя их для собственного производства благ, а не продавая их другим потребителям; б) расходами на покупку и использование необходимых ресурсов; в) доходами, которыми предприниматель должен обеспечить поставщика ресурсов, чтобы не допустить их альтернативного использования.

Хотя альтернативные издержки являются денежными расходами фирмы, они не всегда совпадают с последними. Например, фирма может купить ресурсы у государства по твердой цене. Цена этих ресурсов является бухгалтерскими издержками. Однако на рынке эти же ресурсы имеют свободные, более высокие цены. Затраты на ресурсы по свободным ценам и составят для фирмы альтернативные издержки. Другой пример, когда фирма может приобрести часть ресурсов по свободным рыночным ценам ("явные" денежные издержки), а другая часть ресурсов, вовлеченных в производство, является собственностью фирмы ("неявные" издержки). Альтернативные издержки в данном случае равны сумме "явных" (денежных) и "неявных" издержек.

Таким образом, рассчитывая свои затраты для определения объема производства и, следовательно, предложения, фирма будет ориентироваться на альтернативные издержки, рассматривая именно их (а не бухгалтерские издержки) в качестве фактора, ограничивающего предложение товаров на рынке. Каждая фирма стремится к минимизации альтернативных издержек, поскольку любое их увеличение сокращает прибыль, стимулирующую предпринимательскую активность.

Временные промежутки, в течение которых хотя бы один фактор производства остается постоянным, получили название краткосрочных периодов в деятельности предприятии, а временные промежутки, в течение которых все факторы переменные — долгосрочных периодов. Какой бы период в деятельности фирмы ни рассматривался, переменные факторы всегда активнее влияют на объемы выпуска продукции, чем постоянные. При этом в экономических моделях для краткосрочных периодов в качестве переменного фактора экономическая теория чаще всего рассматривает труд, поскольку из всех факторов производства он имеет наибольшую мобильность. Однако это не означает его исключительной роли для создания продукта.

Краткосрочный и долгосрочный периоды означают разные условия в деятельности предприятия. Поэтому закономерности эффективности производства формулируются отдельно для каждого из них. Эти закономерности существенны для динамики, как физических объемов выпуска продукции, так и стоимостных характеристик производства.

Постоянные и переменные издержки. В краткосрочном периоде издержки соответственно аналогичному делению факторов производства могут быть разделены на постоянные и переменные.

Постоянные издержки — это денежные затраты на ресурсы, составляющие постоянные факторы производства. Величина постоянных издержек не зависит от объема производства. К ним относятся затраты на эксплуатацию зданий, сооружений и оборудования, административно-управленческие расходы, арендная плата. Постоянные издержки существуют даже тогда, когда фирма не осуществляет никакого производства. Поэтому это — невозвратные издержки, создающие основу для возникновения убытков фирмы.

К постоянным издержкам относятся:

- расходы на содержание производственных зданий, машин, оборудования;

- рентные платежи;

- страховые взносы;

- жалованье высшему управляющему персоналу и будущим специалистам предприятия.

Все эти расходы должны финансироваться даже тогда, когда предприятие ничего не производит.

Переменные издержки — это денежные затраты на ресурсы, составляющие переменные факторы производства. Их величина меняется вместе с изменением объема производства. К ним обычно относятся затраты на материалы, сырье, заработную плату.

К переменным издержкам относятся:

- затраты на товары, приобретаемые на оптовом предприятии, топливо, энергию, транспортные услуги;

- затраты на заработную плату рабочим и служащим и т. д.

В супермаркетах оплата услуг работников-контролеров входит в состав переменных издержек, поскольку управляющие могут приспособить объем данных услуг к числу покупателей.

Деление издержек на постоянные и переменные условно, а для очень продолжительных промежутков времени отсутствует совсем, так как в этом случае все издержки являются переменными.

Общие и средние издержки. Сумма постоянных и переменных издержек образует общие, или суммарные, издержки производства. Для фирмы это наименьшие общие денежные затраты, необходимые для производства определенного количества продукции.

Однако фирму интересуют не столько общие, сколько средние издержки, так как за увеличением общих издержек может скрываться снижение средних, т.е. издержек, приходящихся на единицу продукции. Какова динамика средних издержек? Если объем производства мал, то на него падает вся тяжесть постоянных издержек производства. По мере увеличения объема производства средние постоянные издержки снижаются, а средние переменные возрастают. При этом общие средние издержки будут снижаться до тех пор, пока рост средних переменных издержек нейтрализуется снижением средних постоянных издержек. Затем рост объема производства будет сопровождаться ростом общих средних издержек.

2.1.2. Доходы и прибыль фирмы.

Эффективность размещения фирмой своих ресурсов отражается не только на издержках производства. Минимизация издержек создает условия для появления и роста прибыли фирмы. При этом, поскольку издержки отражают затраты фирмы в процессе производства, прибыль является главным результатом этого процесса. Поэтому основной мотив деятельности фирмы — стремление к максимальной прибыли.

Прибыль выступает критерием эффективного размещения ресурсов, ключевым показателем деятельности фирмы. Почему? Ведь на практике далеко не каждая фирма ставит безусловной целью своей деятельности получение прибыли. Многие фирмы стремятся либо к достижению личного благосостояния ее владельцев и работников, либо к расширению объема продаж ради обеспечения устойчивости на рынке, либо к завоеванию новых рынков и т.д. Однако какие бы цели ни ставила перед собой фирма, именно прибыль является средством их успешного достижения. Поэтому экономическая теория рассматривает прибыль в качестве общего для всех фирм критерия эффективности.

Понятие прибыли. Прибыль обычно трактуется как разница между доходами и издержками. Соответственно видам издержек фирмы доход подразделяют на общий, средний и предельный.

Общий доход — это денежная сумма, поступающая от продажи определенного количества товаров (выпуска). Он равен цене товара, умноженной на количество товара.

Средний доход — это общий доход, деленный на количество единиц продукции, т.е. цена единицы товара.

Предельный доход — это приращение дохода за счет бесконечно малого увеличения произведенной и проданной продукции (увеличение продаж на одну единицу товара).

Однако превышение доходов над издержками — это так называемая бухгалтерская прибыль, так как она отражает разницу между выручкой фирмы от реализации продукции и денежными (реально оплаченными) затратами фирмы на ее производство. Но для фирмы важна экономическая прибыль — превышение дохода фирмы над всеми осуществленными с ее стороны и возможными, но упущенными затратами.

Рассмотрим пример. Допустим, на открытие магазина затрачено в качестве авансированного капитала 20 тыс. руб. Выручка от деятельности магазина составила 40 тыс. руб. за год. Казалось бы, прибыль должна быть равна 20 тыс. руб. Но это не так. Владелец магазина, занявшись своим бизнесом, лишился определенной суммы заработка по найму, доходов от денежных средств, которые он мог бы вложить в покупку акций, приносящих дивиденды. Если предположить, что такого рода суммы в общей сложности достигают 12 тыс. руб., то окажется, что вся сумма затрат на открытке магазина составит для ее владельца уже не 20 тыс., а 32 тыс. руб. Соответственно и прибыль окажется равной не 20 тыс. (40 — 20), а лишь 8 тыс. руб. (40 — 32).

Такая очищенная от всех видов издержек (включая издержки, возникающие в процессе экономического выбора) прибыль получила в экономической теории название экономической прибыли. Она представляет собой разницу между выручкой от реализации продукции и альтернативными издержками. Эта прибыль всегда отличается от "бухгалтерской" прибыли на величину "неявных" издержек. Именно экономическая прибыль играет роль важного стимула эффективного распределения фирмой ресурсов.

В условиях рыночной экономики на формирование прибыли фирмы помимо издержек производства влияет и спрос на выпускаемую продукцию. При этом характер спроса определяет особенности получения дохода в условиях совершенной и несовершенной конкуренции.

При анализе дохода, получаемого фирмой, особо выделяется показатель предельного дохода, или дополнительного дохода, от продажи одной единицы продукции.

2.1.3. Управление издержками предприятия.

Появление системы стратегического управления издержками (SCM) явилось результатом слияния трех направлений стратегического менеджмента:

1. Анализ цепочек ценностей.

2. Стратегическое позиционирование.

3. Мониторинг издержек.

Под цепочкой ценностей, следуя М. Портеру, будем понимать согласованный набор видов деятельности, создающих ценность для предприятия, начиная от исходных источников сырья для поставщиков данного предприятия вплоть до готовой продукции, доставленной конечному пользователю, включая обслуживание потребителя. Акцент делается не только на процессах, происходящих внутри фирмы, а гораздо более широко, выходя за рамки конкретного предприятия.

Стратегическое позиционирование влияет на процессы управления издержками предприятия в зависимости от его стратегического выбора создания конкурентных преимуществ. Согласно Портеру предприятие может добиться успеха в конкурентном соперничестве, используя одну из стратегий:

- либо поддерживая низкие затраты (лидерство на основе затрат),

- либо предлагая потребителям разнообразную, превосходящую конкурентов, продукцию (стратегия дифференциации продукции).

Совершенно очевидно, что подходы к управлению издержками будут различаться в зависимости от стратегического позиционирования.

Затратообразующие факторы рассматриваются в рамках SCM более широко, чем в предыдущем разделе. Их список далеко не исчерпывается носителями издержек, которые соответствуют определенным этапам бизнес-процессов и элементам деятельности. Эти факторы подразделяются на структурные и функциональные и имеют достаточно высокую степень общности. Например, один из наиболее важных функциональных факторов – это фактор вовлеченности рабочей силы, который состоит в степени принятия работниками на себя обязательств по постоянному усовершенствованию.

1) Использование концепции цепочки ценностей.

Традиционная система управления издержками часто сосредотачивает внимание, в основном, на процессах происходящих внутри предприятия – ее закупках, функциях, изделиях, потребителях. Другими словами, управленческий учет предприятия рассматривает стадии добавления ценности, начиная от выплат поставщикам и заканчивая получением оплаты от потребителей. Ключевым моментом является доведение до максимума разницы (добавленной стоимости) между закупками и реализацией.

Начало анализа затрат с момента закупки не дает возможности использования в своих интересах связей и условий работы поставщиков. Существенное преимущество предприятие может получить, вмешавшись в работу поставщиков (для их же выгоды) и получив для себя определенные преимущества по издержкам. С другой стороны, предприятие может существенно расширить свои конкурентные преимущества, занявшись послепродажным обслуживанием клиентов. Тем самым могут быть созданы предпосылки для “привязывания” определенных клиентов к предприятию на долгий срок.

2) Акцент на стратегическое позиционирование.

Как уже отмечалось ранее, в рамках SCM используются два способа развития устойчивого конкурентного преимущества: низкая себестоимость (лидерство по затратам) и дифференциации продукции.

Основной акцент стратегии лидерства по затратам делается на достижении более низкой себестоимости по сравнению с конкурентами. Лидерство по затратам может быть достигнуто с помощью следующих подходов:

- экономия за счет масштаба производства,

- использование опыта управления себестоимостью в виде построения эмпирических зависимостей издержек от различных факторов бизнеса,

- строгий контроль затрат,

- сведение к минимуму затрат в таких сферах, которые исследование и разработки, обслуживание клиентов, реклама и продвижение товара.

Существуют фирмы, которые успешно используют такую стратегию.

В рамках стратегии дифференциации основной акцент делается на создание такой продукции, которая ощущается потребителями как нечто уникальное и потому привлекательное. Подходы к дифференциации предполагают приверженность к торговой марке. Наличие устойчивого, хорошо узнаваемого бренда фирмы являются необходимым условием реализации стратегии дифференциации.

В качестве примера того, каким образом стратегическое позиционирование может оказывать существенное влияние на роль анализа затрат, рассмотрим решение о вложении средств в совершенствование системы планирования затрат на производство. Для предприятия, которое осуществляет стратегию лидерства по затратам в развитом торговом бизнесе, скорее всего повышенное внимание к калькуляции себестоимости будет очень важным постоянным инструментом. С другой стороны, для предприятия, которое следует стратегии дифференциации продукции на управляемом рынке, в быстро растущем и быстро меняющемся направлении бизнеса тщательно спланированные издержки, очевидно, окажутся гораздо менее важными.

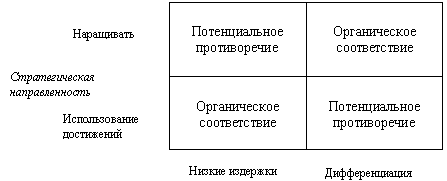

Для оценки стратегического позиционирования в рамках SCM важно осознание стратегической направленности предприятия, которое изложим ниже в соответствии с предложением The Boston Consulting Group. Целесообразно рассмотреть три стратегические направленности:

1. Наращивать. Эта стратегическая направленность ставит целью расширение доли рынка сбыта, даже за счет частичного снижения прибыли и денежных потоков. Это направление предполагает широкомасштабные инвестиционные программы, и потому заработанных фирмой денег часто будет нехватать на финансирование инвестиций. Та бизнес-единица компании, которая придерживается данной стратегической направленности, является чистым потребителем денежных средств.

2. Поддерживать. Эта стратегическая направленность связана с удержанием завоеванной доли рынка и, соответственно, позиций предприятия по отношению к конкурентам. Отток денег для предприятия, выбирающих такую стратегию, скорее всего, приблизительно будет равен денежному притоку. Эту стратегическую направленность обычно реализуют предприятия на быстро меняющемся рынке, например, компьютерные производители.

3. Использовать достижения. Эта стратегическая направленность подразумевает в качестве цели получение максимальных краткосрочных прибылей и денежных доходов даже за счет снижения доли на рынке. Эту стратегическую направленность обычно выбирают предприятия с большой долей рынка в медленно растущих отраслях (например, American Brands в производстве табачной продукции).

Выбор стратегической направленности предопределяет отношение предприятия к вопросам планирования издержек и бюджетирования.

Следует подчеркнуть, что вопросы стратегической направленности (расширять, поддерживать и использовать достижения) нельзя рассматривать отдельно от вопросов стратегического позиционирования для достижения конкурентных преимуществ. Дело в том, что сделав выбор в отношении лидерства по затратам, предприятие вряд ли сможет рассчитывать практически реализовать для себя стратегию наращивания, так как для последней имманентным является непрерывное пополнение и обновление портфеля товарной продукции. На рис.2.1 представлена схема совпадений и противоречий между этими двумя факторами.

Рис. 2.1. Соответствие и противоречие в построении системы управления издержками

Методология использования стратегического позиционирования сопряжена с влиянием риска. Предприятия, принявшие стратегию диверсификации продукции, принципиально подвержены большему риску, чем предприятия, ориентированные на лидерство по издержкам. В этой связи отношение к планированию и управлению издержками во втором случае более жесткое, минимизирующее риск за счет строгого соблюдения всех нормативов и плановых показателей.

В условиях стратегии диверсификации продукции предприятие часто сталкивается с необходимостью модификации существующих продуктов и (или) ввода в действия новых. В этих условиях степень неопределенности достаточно высока по определению. Предприятие подвержено большому риску.

Стратегические цели в различных вариантах формулируются в следующем виде:

- Проникновение на рынок продукции

- Захват рынка

- Увеличение рентабельности продаж

- Рост объемов продаж

- Увеличение рыночной стоимости предприятия

3) Мониторинг издержек как средство достижения стратегических целей.

Основная задача системы мониторинга заключается в регулярной оценке состояния предприятия, используя некоторый ограниченный набор финансовых показателей в отношении издержек предприятия. Эти показатели должны наилучшим образом характеризовать состояние предприятия на ограниченном промежутке времени.

Мониторинг играет существенную роль в процессе достижения стратегических целей предприятия, что может быть представлено в виде следующей последовательности действий:

- Определение стратегических целей предприятия.

- Разработка тактических целей.

- Выбор показателей контроля эффективности деятельности предприятия.

- Определение нормативных и допустимых уровней показателей.

- Оценка и сравнение фактических значений показателей с нормативными и допустимыми уровнями.

- Принятие управленческих решений и корректирующие воздействия.

- Контроль эффективности корректирующих воздействий.

2.2. Анализ издержек обращения по общему объему, составу и структуре в торговле

Анализ издержек обращения розничного торгового предприятия (организации) обычно начинают с сопоставления фактических данных с плановыми и данными прошлых периодов. Разница между фактической и плановой суммой издержек (или в динамике) представляют собой абсолютное отклонение (экономию или перерасход). На основе абсолютных данных нельзя давать объективную оценку выполнения плана и динамики издержек обращения. С увеличением объема товарооборота растет сумма издержек обращения, и наоборот, уменьшение товарооборота, как правило, приводит к абсолютной их экономии. Следовательно, анализ торговых расходов следует увязывать с изучением товарооборота, т.е. давать оценку издержкам не по сумме, а по их уровню в процентах к товарообороту. Отклонение по уровню издержек обращения (от плана или от данных прошлых периодов) называется размером снижения или повышения их уровня. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного (планового или фактического за прошлый период). Отношение размера снижения (или повышение) уровня издержек обращения к базисному, выраженное в процентах, называется темпом изменения (снижения или повышения) уровня издержек обращения. Темп изменения показывает, на сколько процентов снизился или повысился фактический уровень издержек обращения отчетного периода по отношению к базисному (плановому или фактическому уровню за прошлый период), если последний принять за 100%.

Для изучения изменений издержек обращения в динамике фактические торговые расходы за анализируемый период сопоставляют не только с данными за прошлый год (квартал или месяц), но и за ряд прошлых периодов. Сопоставление фактических издержек обращения торгового предприятия с расходами других однотипных предприятий позволяет выявить, изучить, обобщить и использовать опыт работы лучших подразделений по рациональному использованию экономического потенциала. Прежде чем проводить анализ издержек обращения, следует проверить достоверность и реальность используемой информации. В частности, необходимо изучить обоснованность и полноту отнесения расходов на издержки обращения, своевременность и правильность начисления резервов предстоящих расходов и платежей, списание сумм со счета “Расходы будущих периодов”, правильность исчисления издержек обращения на остаток товаров.

Анализ должен проводиться по всем издержкам обращения с выделением торговых расходов, учитываемых при расчете налогооблагаемой прибыли, что позволяет увязать его результаты с данными изучения формирования и использования доходов и прибыли действующей системы налогообложения.

В настоящее время издержки на предприятиях торговли планируют, учитывают и изучают в разрезе следующих статей:

1. Транспортные расходы, связанные с доставкой товаров в организации торговли и общественного питания.

2. Транспортные расходы на доставку товаров покупателям.

3. Расходы на оплату труда персонала.

4. Расходы на аренду (лизинг) основных средств и нематериальных активов.

5. Расходы на содержание сооружений, помещений и инвентаря.

6. Амортизация основных средств и нематериальных активов.

7. Затраты и отчисления на ремонт основных средств.

8. Расходы на хранение, подработку, подсортировку и упаковку товаров.

9. Расходы на рекламу.

10. Проценты за пользование кредитами и займами.

11. Потери товаров при транспортировке, хранении и реализации в пределах норм, технологические отходы.

12. Расходы на тару.

13. Налоги, отчисления и сборы, включаемые в издержки обращения (производства).

14. Прочие нормируемые затраты, включаемые в издержки обращения (производства).

15. Расходы на обеспечение условий труда персонала.

16 Расходы на управление и функционирование торговой организации.

17. Прочие расходы.

На предприятиях общественного питания в отдельную статью выделяют «Расходы на топливо, газ и электроэнергию для производственных нужд организаций общественного питания». Следовательно, субъекты хозяйствования в общественном питании* планируют и изучают издержки в разрезе 18 статей расходов.

Оценку выполнения плана и динамики статей издержек, сумма которых находится в прямой зависимости от изменения объема розничного товарооборота (их называют условно-переменными расходами) следует давать по изменению их уровня. Статьи издержек обращения, сумма которых не находится в пропорциональной зависимости от степени выполнения плана и динамики товарооборота (условно-постоянные расходы), изучают прежде всего по абсолютным данным. Такое постатейное ознакомление с выполнением плана и динамикой расходов покажет, на какие статьи издержек обращения следует обратить особое внимание. В первую очередь должны изучаться те статьи издержек, которые занимают основное место в торговых расходах, особенно если по ним допущен перерасход. В издержках розничной торговли основное место занимают расходы на оплату труда персонала (более 40 % от всех издержек). Значительный удельный вес в издержках обращения розничного торгового предприятия занимают транспортные расходы, расходы на аренду, содержание, амортизацию и ремонт основных средств, проценты за пользование кредитами и займами, отчисления на социальные нужды, налоги, отчисления и сборы, включаемые в торговые расходы.

Министерство по налогам и сборам разработало для целей налогообложения более подробную классификацию издержек торговых предприятий. Она включает 28 статей расходов и позволяет более детально проанализировать состав, и структуру издержек обращения. Классификация расходов на продажу с точки зрений учета налоговых обязательств следующая:

1. Оплата транспортных услуг сторонних организаций по перевозке товаров (плата за перевозку, подачу вагонов, взвешивание грузов и т.п.).

2. Оплата услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за экспедирование, транспортные и другие услуги.

3. Стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т.д.), и их утепление (солома, опилки, мешковина и т.п.).

4. Плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах и т.п. в пределах нормативных сроков установленных для вывозки грузов в соответствии с заключенными договорами.

5. Расходы на перевозку, погрузку и выгрузку порожней тары при возврате ее поставщикам или отправке тарособирающим организациям и тароремонтным предприятиям.

6. Расходы на отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги.

7. Расходы на содержание помещений в чистоте, уборку примыкающих к ним участков территории, вывоз мусора.

8. Стоимость предметов и средств ухода за помещениями (известь, мастика, мешковина, щетки, метлы, веники и т.п.).

9. Стоимость электроэнергии, потребленной на приведение в движение подъемников, лифтов, транспортеров, торговых автоматов, контрольно-кассовых машин и т.п.

10. Расходы на проверку и клеймение весов, водомеров электрогазовых счетчиков и других измерительных приборов.

11. Расходы на обслуживание подъемно-транспортных механизмов и другого оборудования сторонними организациями.

12. Приобретение халатов и спецодежды для персонала.

13. Стоимость материалов (оберточной бумаги, пакетов, клея, шпагата, гвоздей, стружки, опилок, соломы, проволоки и т.п.), использованных при подработке, переработке, сортировке, фасовке и упаковке товаров.

14. Плата за услуги сторонних организаций по фасовке и упаковке товаров.

15. Расходы на содержание холодильного оборудования стоимость электроэнергии, воды, смазочных материалов и др. Оплата услуг сторонних организаций по техническому обслуживанию холодильного оборудования.

16. Плата за временное хранение товаров на складах сторонних организаций.

17. Расходы на приобретение материалов для дезинфекции (уничтожения вредных насекомых) и дератизации (истребление мышей, крыс и других грызунов).

18. Потери товаров и технологические отходы.

19. Расходы на ремонт тары, амортизация многооборотной тары, возмещенная поставщикам в соответствии с условиями поставки товаров. Стоимость тары, списанной в результате естественного износа, расходы на очистку и обработку (дезинфекцию) тары, другие расходы на тару.

20. Расходы по обеспечению нормальных условий труда и техники безопасности: текущие расходы на устройство и содержание вентиляторов, ограждение машин и их движущихся частей, люков, отверстий, прочих видов устройств некапитального характера, плата медицинским учреждениям за медицинский осмотр работников торговли, стоимость мыла, аптечек, медикаментов и перевязочных средств и др.

21. Расходы на устройство и содержание комнат отдыха, душей, раздевалок, шкафчиков для специальной одежды, сушилок и другого оборудования.

22. Расходы по ведению кассового хозяйства (расходы на контрольно-кассовые ленты, стоимость красящей ленты и краски для печатающего механизма контрольно-кассовых машин, расходы на инкассацию денежной выручки, плата сторонним организациям за обслуживание, технический надзор и уход за контрольно-кассовыми машинами и др.).

23. Расходы по ведению реестра акционеров.

24. Оплата юридических, консультационных и информационных услуг.

25. Расходы на служебные разъезды работников в пределах пункта нахождения торгового предприятия.

26. Представительские расходы и расходы по проведению заседаний совета (правления) торгового предприятия.

27. Расходы на экспертизу и лабораторный анализ товаров.

28. Расход по подготовке, переподготовке и повышению квалификации кадров.

Необходимо отметить, что в приведенной классификации не отражены проценты за пользование кредитами и займами.

3. ФАКТОРНЫЙ АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА И ДИНАМИКИ ИЗДЕРЖЕК ОБРАЩЕНИЯ

3.1. Факторы, влияющие на выполнение плана и динамику издержек обращения

Для объективной оценки выполнения плана и динамики торговых расходов необходимо детально и глубоко проанализировать влияние факторов на их размер. Факторы с некоторой условностью можно подразделить на независимые от результатов и качества работы торговых, предприятий и зависимые от них. К независимым факторам относятся изменения розничных цен на товары, тарифов и ставок за услуги, цен на материалы, топливо, горючее и газ, прием или передача магазинов, складов и другие организационно-структурные изменения внутри торгового предприятия (организации). Зависимые факторы включают степень выполнения плана и динамику товарооборота; изменение времени обращения товаров; повышение или снижение производительности труда торговых работников; внедрение прогрессивных форм торговли; расширение поставки товаров от местных поставщиков, рационализацию путей и форм товародвижения; улучшение использования транспорта, материально-технической базы торговли, хозяйственного потенциала; совершенствование экономической и другой менеджментской работы. Такая группировка факторов помогает определить действительный размер экономии или перерасхода издержек обращения (по отдельным статьям и в целом по торговому предприятию), установить положительные и отрицательные моменты в работе, пути, возможности и резервы относительного сокращения расходов. Следует иметь в виду, что степень влияния отдельных факторов в различных условиях хозяйствования неодинакова. Каждое торговое предприятие имеет свои специфические условия работы и возможности сокращения издержек обращения, что следует учитывать при их анализе.

Обычно изучают влияние следующих факторов на выполнение плана и динамику издержек обращения:

- степени выполнения плана и динамики товарооборота;

- изменения состава и структуры товарооборота;

- ускорения или замедления времени обращения товаров;

- изменения розничных цен на товары;

- изменения тарифов и ставок за услуги, цен на материальные и энергетические ресурсы;

- повышения или снижения производительности труда торговых работников;

- роста или снижения эффективности использования материально-технической базы торговли;

- внедрения и применения прогрессивных форм торговли;

- изменения условий завоза товаров, расширения их закупки у местных поставщиков на льготных условиях, развития централизованной доставки товаров, совершенствования товародвижения;

- приема или передачи магазинов, их филиалов и других организационно-структурных изменений в составе торгового предприятия (организации).

3.2. Методика анализа отдельных статей издержек обращения

Существует последовательность анализа статей издержек обращения в торговле. По их видам последовательно рассмотрим их.

3.2.1. Анализ транспортных расходов.

Значительный удельный вес в издержках обращения торговых предприятий занимают транспортные расходы, которые планируют и учитывают по двум статьям: «Транспортные расходы, связанные с доставкой товаров в организации торговли и общественного питания» и «Транспортные расходы по доставке товаров покупателям». На первую статью относят издержки по доставке товаров и продуктов на предприятия торговли и общественного питания; на вторую — транспортные расходы по оптовой реализации товаров, обусловленные договором (контрактом). Анализ транспортных расходов, связанных с доставкой товаров в организации (предприятия) торговли и общественного питания, проводят по статье в целом и по видам используемых транспортных средств. Это позволяет более глубоко изучить и оценить транспортные издержки. Товары от иногородних поставщиков могут поступать как на условиях франко-вагон станция отправления, так и на условиях франко-вагон станция назначения. В результате доля транспортных расходов в издержках обращения предприятий розничной торговли значительна. В связи с этим необходимо систематически выявлять и использовать резервы сокращения транспортных расходов за счет развития закупки товаров у местных поставщиков на льготных условиях, правильности выбора транспорта, повышения эффективности его использования, расширения централизованной доставки и кольцевого завоза товаров.

Расходы на перевозки железнодорожным, водным, воздушным, автомобильным и гужевым транспортом, прежде всего, зависят от правильного выбора транспорта. При перевозках товаров народного потребления на большие расстояния наиболее дешевыми и экономичными видами транспорта являются железнодорожный и водный, наиболее дорогим — воздушный. Однако воздушный транспорт производит доставку грузов во много раз быстрее железнодорожного или водного. Поэтому, исходя из установленных тарифов за весь цикл перевозочных работ, включая погрузочно-разгрузочные операций, и с учетом скорости доставки грузов следует установить, какой вид транспорта в условиях деятельности торгового предприятия экономически целесообразен для перевозки отдельных партий товаров.

Значительное место в перевозках товаров народного потребления занимает, железнодорожный транспорт. Расходы по железнодорожным перевозкам зависят от количества и ассортимента структуры перевозимых грузов. В связи с этим следует определить, какие товары и в каком объеме закупались у иногородних поставщиков на условиях франко-вагон станция отправления и завозились железнодорожным транспортом, какие изменения произошли в объеме и структуре грузооборота по сравнению с планом и с прошлым годом и чем они вызваны, а главное — измерить их влияние на размер транспортных издержек. Влияние изменения объема перевозимых товаров обычно определяют прямым счётом (разницу между фактическим и базисным объемами перевозимых товаров умножают на тарифную ставку стоимости их доставки). Торговые предприятия должны стремиться к расширению перевозок товаров в вагонах и контейнерах, по которым установлены более низкие тарифы (из расчета за перевозку одной тонны груза) при условии максимальной их загрузки. При перевозке грузов большой скоростью железнодорожные тарифы обычно удваиваются по сравнению с их перевозкой малой (грузовой) скоростью. Торговые предприятия должны осуществлять перевозку товаров большой скоростью только в необходимых случаях (при перевозках ягод, овощей, фруктов и других скоропортящихся товаров). Влияние каждого из перечисленных факторов на сумму расходов по железнодорожным перевозкам определяется прямым счетом.

Особое внимание уделяют выявлению и реализации резервов сокращения расходов по железнодорожным и водным перевозкам за счет увеличения производства товаров на местах, особенно завозимых издалека, правильного планирования завоза и вывоза товаров, выбора рациональных форм товародвижения, расширения транзитного завоза товаров, прямых связей промышленных предприятий с торговыми и т.п. Значительного сокращения транспортных расходов можно также достичь рациональным использованием транспортных средств, ликвидацией чрезмерно дальних, встречных, повторных и других нерациональных перевозок товаров.

Перевозка товаров на небольшие и даже средние расстояния в основном производится автомобильным транспортом, который имеет ряд преимуществ перед другими видами транспорта. Он обеспечивает перевозку грузов без излишних перевалок и значительно ускоряет их доставку грузополучателям. Завоз товаров автомобильным транспортом в торговую сеть может производиться в порядке централизованной их доставки промышленными предприятиями и другими поставщиками или самостоятельно каждым розничным торговым предприятием. Анализ расходов по перевозкам товаров автомобильным транспортом проводят в целом по предприятию и в указанном выше разрезе.

Расходы на автомобильные и гужевые перевозки изучают не на реализованные, а на поступившие товары, что позволяет всесторонне и глубоко проанализировать влияние факторов на их размер. Если правильно рассчитать издержки обращения на остаток товаров, то результаты анализа можно, несомненно, распространить и на реализованные товары.

Наиболее экономичной формой доставки товаров на предприятия розничной торговли является централизованный завоз. Он улучшает процесс товародвижения, обеспечивает более производительное использование транспортных средств, снижает себестоимость перевозок грузов, сокращает численность работников, занятых транспортным процессом, и т.д. Проводя анализ, прежде всего, изучают, как организована централизованная доставка и какие имеются резервы для ее расширения, а при перевозке небольших партий товаров — возможности развития их кольцевого завоза. Также проверяют соблюдение графика завоза товаров в торговую сеть, выполнение заявок и заказов розничных торговых предприятий, осуществление предварительной подготовки товаров к отправке, применение доставки товаров в контейнерах, за пломбой отправителя и других рациональных методов их завоза. Одновременно изучают оптимальность маршрутов доставки, правильность закрепления получателей товаров за поставщиками. Выявляют возможности замены автомобильного транспорта с почасовой оплатой автомобилями с оплатой по тарифам за объем выполненных работ, что значительно сокращает транспортные издержки и повышает производительность транспортных средств. Все это позволяет улучшить организацию централизованной доставки и кольцевого завоза товаров при одновременном сокращении издержек обращения.