Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Анализ расчетов предприятия с бюджетом

Дипломная работа: Анализ расчетов предприятия с бюджетом

Содержание

Введение. 2

1. Теоретические основы расчетов организаций с бюджетом и внебюджетными фондами. 6

1.1. Зависимость налогов от бюджетных систем. Закрепленные и регулирующие доходные источники. 6

1.2. Проблемы формирования налоговых поступлений. Общие правила взимания налогов. 15

1.3. Организация аналитического и синтетического учета расчетов с бюджетом по налогам и сборам. Виды налогов. 21

2. Оценка производственно-финансовой деятельности предприятия. 46

2.1. Характеристика развития предприятия. 46

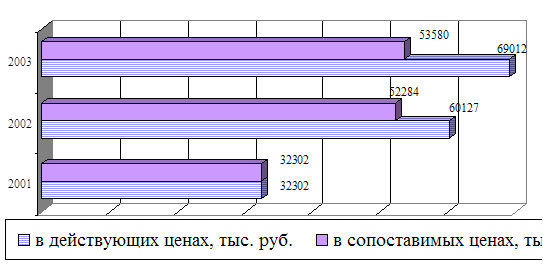

2.2. Анализ результатов финансово-хозяйственной деятельности ОАО «Копир» 50

2.3. Анализ и особенности организации расчетов с бюджетом по налогам и налоговым сборам.. 70

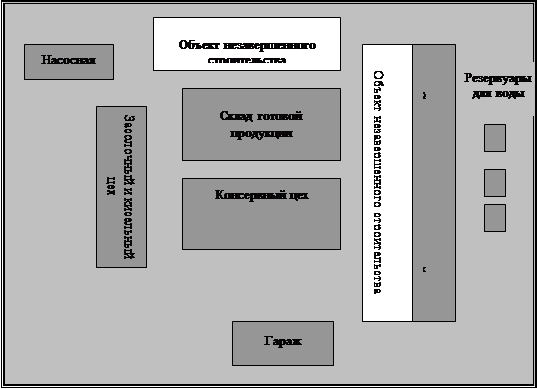

3. Бизнес-план организации производства консервов детского питания. 83

3.1. Описание проекта. 83

3.2. Рынок и маркетинг. 86

3.3. Производственный и финансовый план. 93

Заключение. 120

Список библиографических источников. 125

Введение

Экономические и политические реформы, проводимые в России с начала девяностых годов, не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Новый тип бюджета основывается на подходе к бюджету и налогам на основе категории общественных благ, предоставляемых государством членам общества, налогоплательщикам. Данный подход свойственен рыночным воззрениям на бюджет, его функции в современной жизни. Государство формирует бюджет для того, чтобы иметь возможность предоставлять особые блага, общественные товары, призванные удовлетворять совместные потребности (продукция оборонного характера, инфраструктура, блага науки, культуры, образования, управления).

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня.

Виды доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

Доходная часть бюджетов состоит из закрепленных и регулирующих доходов. Кроме того, в бюджеты могут поступать дотации и субвенции, а также заемные средства.

Помимо собственных, в бюджетах 2-го и 3-го уровней выделяют т. н. регулирующие доходы - федеральные или региональные налоги и платежи, по которым устанавливаются процентные нормативы отчислений в бюджеты субъектов или местные бюджеты на финансовый год или на долговременной основе (не менее чем на 3 года) по разным видам таких доходов (в отличие от закрепленных доходов, полностью поступающих в соответствующий бюджет). До принятия Бюджетного кодекса РФ бюджетное законодательство и бюджетная практика постоянно “размывали” эти два понятия - собственные и регулирующие доходы. Бюджетный кодекс РФ разделяет собственные и регулирующие доходы по периоду их установления: собственные доходы определяются на постоянной основе; регулирующие доходы устанавливаются на год или на долговременной основе (не менее чем на 3 года). Отличие собственных и регулирующих доходов бюджетов определяется также видом нормативного документа, который их устанавливает. Так, собственные доходы регламентируются бюджетным и налоговым законодательством в целом, а регулирующие доходы - законодательством Российской Федерации и субъектов Российской Федерации о соответствующем бюджете на очередной год.

В условиях перехода к рыночным отношениям формирование доходной части бюджета приобрело в основном налоговый характер.

Налоговые доходы это обязательные, безвозмездные, безвозратные платежи в пользу бюджета.

Ведущее место среди налоговых доходов федерального бюджета занимает налог на добавленную стоимость вместе с таможенными пошлинами и налогом на прибыль он превышает 2/3 налоговых доходов федерального бюджета.

Налоги и сборы являются основными источниками формирования не только федерального, но и региональных и местных бюджетов.

При недостаточности бюджетных средств для покрытия расходов, превышающих минимальный бюджет, или в случаях временных финансовых затруднений в процессе исполнения утвержденного бюджета возможно получение процентных или беспроцентных ссуд, а также выпуск займов на инвестиционные цели. Максимальный размер соотношения общей суммы займов, кредитов, иных долговых обязательств бюджета и объема его расходов устанавливается законами Российской Федерации.

Вместе с тем, основной статьей дохода государственного бюджета (около 95% в РФ) являются налоги. Основы налоговой системы России установлены в различных нормативных актах, в частности, в Законе "Об основах налоговой системы в Российской Федерации". Так, следующие основные налоги являются федеральным: налог на добавленную стоимость; акцизы на отдельные группы и виды товаров; налог на операции с ценными бумагами; таможенная пошлина; отчисления на воспроизводство минерально-сырьевой базы; платежи за пользование природными ресурсами; налог на прибыль предприятий и организаций; налоги, служащие источниками образования дорожных фондов; гербовый сбор; государственная пошлина; сбор за использование наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний; налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте; налог на доходы (дивиденды, проценты и др.).

Министерство финансов Российской Федерации как федеральный орган исполнительной власти и его органы на местах обеспечивают управление финансами и разработку финансовой политики государства. Обеспечивая исполнение федерального бюджета, Минфин РФ осуществляет контроль за поступлением и целевым использованием средств, выделяемых из федерального бюджета предприятиям, учреждениям и организациям. По истечении года отчет об исполнении федерального бюджета и консолидированного бюджета и представляет их в Правительство РФ.

Любая бухгалтерия, как сердце предприятия, особенно чувствительна к изменениям в налогах. От четкости или не четкости налоговой системы непосредственно зависит планирование и прогнозирование в организации, зависят взаиморасчеты с бюджетом, в правильности, быстроте и своевременности которых последний заинтересован не меньше первого.

Основы ныне действующей налоговой системы Российской Федерации заложены в 1992 г., когда был принят большой пакет законов РФ об отдельных видах налогов. За прошедшее десятилетие было много отдельных частных изменений, но основные принципы учета расчетов с бюджетом сохраняются.

Цель дипломного проекта является анализ предприятия расчетов с бюджетом. Для достижения этой цели необходимо решить ряд задач:

Анализ проблем формирования налоговых поступлений;

Особенности организации учета расчетов с бюджетов по налогам и сборам.

В процессе работы были использованы труды следующих ученых: Кондракова Н.П., Вещуновой Н.Л., Фоминой Л.Ф., Щадиловой С.Н., а также нормативные документы МНС Российской Федерации.

Объектом проведения исследования является ОАО «Копир». Предприятие занимается как производством, так и сбытом произведенных товаров. При этом задача предприятия состоит в выяснении потребностей потребителей и поиске товаров, которые в наибольшей мере удовлетворяют эти потребности. Формирование и поддержание эффективной системы перемещения продукта от производителя до конечного потребителя с минимальными затратами.

В качестве информационно-аналитической базы использовались документы бухгалтерско-финансовой отчетности ОАО «Копир» за последние три года работы предприятия.

1. Теоретические основы расчетов организаций с бюджетом и внебюджетными фондами

1.1. Зависимость налогов от бюджетных систем. Закрепленные и регулирующие доходные источники

Существование государства зависит от налогов. Они - представляют собой ту часть финансовых отношений, которая связана с формированием доходов государства, необходимых для выполнения им своих функций.

Доходная часть государственного бюджета формируется из:

трансфертов, то есть односторонних не подлежащих возмещению, необязательных поступлений,

неналоговых поступлений, то есть доходов от собственности (капитальные доходы от продаж активов, стратегических запасов и земли), операционной прибыли ведомственных предприятий (включая прибыль Центрального банка) и односторонних поступлений (штрафы),

налоговых поступлений, которые оказывают наибольшее воздействие на доходную часть бюджета первые.

В мировой практике налогообложения существуют значительные различия, связанные с зависимостью от устоявшихся моделей бюджетных систем. На протяжении многих лет сложились такие бюджетные системы, которые отражают общие конституционные, правовые и административные традиции. В широком смысле бюджетные системы основаны на британской или французской моделях, опыте бюджетной системы США или практике латиноамериканских стран. Последняя отражает общие корни стран, говорящих на испанском языке, под влиянием административного опыта каждой отдельной страны этого региона, взявших за основу британскую и французскую модели. Хотя у каждой из систем есть свои особенности, отражающие политические, конституционные и экономико-политические процессы, тем не менее для всех этих систем можно установить общие черты. Большинство бюджетов формируется за счет доходов, исчисляемых на кассовой основе, хотя в нескольких странах проводится оценка бюджетных доходов.

В некоторых странах бюджеты подразделяют на общий или главный бюджет, ряд специальных счетов, а также связанных с ними регулярно возобновляемых фондов, создаваемых для специальных целей. Например, такая структура характерна для Японии, Кореи, Филиппин и Таиланда. В британских бюджетных системах такие специальные счета не нашли широкого распространения. Латиноамериканские бюджеты часто характеризуются целевым назначением доходов бюджета, которые предназначаются для выполнения конкретных программ и проектов либо выделяются для конкретных ведомств, а также выделением определенной части доходов децентрализованным ведомствам. В британских бюджетных системах целевые ассигнования составляют относительно незначительную долю. Системы целевых ассигнований, как правило, характерны для бюджетных систем, основанных на французской модели.

В рамках системы централизованного планирования в бывшем Советском Союзе государственный бюджет и централизованные фонды отраслевых министерств осуществляли массированное перераспределение ресурсов между государственными предприятиями согласно предписаниям народнохозяйственного плана страны. Формирование и осуществление бюджетной политики в СССР характеризовалось централизацией средств в союзном бюджете, что должно было обеспечить соответствие этой политики целям выполнения плановых заданий.

Структура доходов бюджета в течение всего послевоенного периода менялась весьма незначительно. Доходная база государственного бюджета СССР формировалась за счет следующих источников:

а) платежи из прибыли (отчисления от прибыли) государственных предприятий и организаций, плата за основные производственные и нормируемые оборотные средства, фиксированные (рентные платежи), свободный остаток прибыли;

б) платежи из доходов предприятий (подоходный налог с кооперативных предприятий и организаций, подоходный налог с колхозов, лесной доход, плата за воду);

в) платежи, включаемые в себестоимость (отчисления на геолого-разведочные работы);

г) сборы и платежи за оказываемые государственными организациями услуги (государственная пошлина, сбор ГАИ, другие сборы и неналоговые платежи);

д) платежи, уплачиваемые населением (подоходный налог на холостяков, одиноких и малосемейных граждан), сельскохозяйственный налог (платили колхозники, владельцы приусадебных участков), налог с владельцев строений, земельный налог (не платили колхозы и граждане, облагавшиеся сельскохозяйственным налогом), налог с владельцев транспортных средств.

Принятый в октябре 1991г. Закон "Об основах бюджетного устройства и бюджетного процесса в РСФСР" провозгласил независимость бюджетов всех уровней власти. Формально был положен конец автоматическому покрытию дефицита бюджетов нижестоящего уровня из вышестоящего. Все территориальные органы власти получили право сохранять за собой неизрасходованные к концу года остатки бюджетных средств.

В то же время в Законе не нашли отражения вопросы формирования межбюджетных отношений, механизмов горизонтального и вертикального выравнивания бюджетной системы. Предполагалось, вероятно, что вводимая система закрепленных и регулирующих доходов обеспечит регионы достаточной налоговой базой, и постоянные крупные вливания средств из федерального бюджета не потребуются. Однако, с началом 1992 г. состояние региональных бюджетов стало быстро ухудшаться, и Минфину снова пришлось вернуться к практике субсидирования. Объемы и направления трансфертов определялись скорее напористостью местных властей и политическими интересами центра, нежели реальным положением дел в регионах.

Все доходы в федеративном государстве подразделяются на: федеральные, территориальные и местные. Это привело к тому, что мировой практике применяется три способа разграничения доходов внутри бюджетной системы:

разделение доходов от налогов путем закрепления за каждым уровнем управления конкретной доли налога в пределах установленной единой ставки налогообложения;

введение местных надбавок к федеральным и территориальным налогам;

четкое разграничение видов налогов между уровнями государственного управления и местного самоуправления.

На взаимоотношения бюджетов отдельных уровней власти (федеральных, региональных и местных) значительное влияние оказывает порядок разграничении, установленных внутри бюджетной системы каждой страны. Трехуровневая налоговые системы, которая функционируют в Российской Федерации, как и в большинстве федеральных государств, позволяет обеспечить возможность самостоятельного формирования бюджетов всем уровням управления при распределении некоторых налогов между ними.

Часть налоговой массы, аккумулируемой в федеральном бюджете, путем бюджетного регулирования перераспределяется между региональными и местными бюджетами. В связи с этим доходные источники делятся на закрепленные и регулирующие:

а) закрепленные доходные источники,

б) регулирующие доходные источники.

Разделение доходных источников между бюджетами разных уровней закреплено Законом РФ "Об основах налоговой системы в Российской Федерации" от 27 декабря 1991г.

К федеральным регулирующим налогам относятся НДС, акцизы на отдельные группы и виды товаров, налог на операции с ценными бумагами, таможенные пошлины, налог на имущество предприятий (равными долями распределяется между федеральным бюджетом и бюджетами субъектов Федерации), налог на прибыль предприятий и подоходный налог с физических лиц.

Различия в характере долевого участия заключаются в том, что по НДС, акцизам и подоходному налогу речь идет о разделе налогового сбора, по налогу на прибыль - о совместном использовании налоговой базы путем введения двух ставок - фиксированной федеральной ставки и территориальной ставки, самостоятельно устанавливаемой региональными властями, но ограниченной верхним пределом.

Часть федеральных налогов и один региональный налог (на имущество предприятий) имеют статус закрепленных доходных источников. Доходы по этим налогам полностью или в соответствующих процентах поступают в тот бюджет за которым они закреплены. Например, Федеральный транспортный налог полностью закреплен за бюджетом субъекта Российской Федерации. По трем федеральным налогам - гербовому сбору, государственной пошлине, налогу с наследуемого и даруемого имущества все суммы поступлений зачисляются в местный бюджет.

Взаимодействие бюджетов всех уровней и единство бюджетной системы обеспечивается посредством налоговой политики. Согласно российскому законодательству, доходы территориальных бюджетов состоят преимущественно из закрепленных за ними и регулирующих доходов, что свидетельствует об ограниченных возможностях формирования доходной части бюджетов местных органов власти, зависимости от вышестоящего уровня, непостоянстве источников территориальных доходов.

Постоянные изменения в долевом распределении доходов от НДС (от 20% до 50%) производились в основном на субъективной основе, без разработки единого метода их определения. Так в 1993г. норматив отчислений от НДС в бюджеты относительно благополучных регионов был утвержден в размере 20%, а в бюджеты дотационных регионов, 50%. Причем, в обоих случаях размер этих отчислений выбирался произвольно и не обосновывался соответствующими расчетами. В результате из 89 бюджетов субъектов Федерации 25 получили отчисления от НДС в размере 20%, 57 - в размере 50%, 7 - в размере до 48%. Таким образом, применение данной методологии привело к тому, что 64% бюджетов субъектов Федерации оказались дотационными [48].

Надуманность применения подобных нормативов подтверждается и тем, что практически ни один из субъектов Федерации не использовал такую методологию при горизонтальном распределении доходов между собственным бюджетом и местными бюджетами.

Более стабильным источником доходов регионов является налог на прибыль и акцизы. Доли регионов в акцизах фактически сохраняются неизменными: 50% от акцизов на алкогольные напитки, произведенные на территории Российской Федерации, и 100% от остальных под акцизных товаров, кроме акцизов на нефть, газ, бензин и автомобили. Перераспределение налоговых доходов в пользу региональных бюджетов обуславливает повышение их доли в консолидированном бюджете.

Совершенствование межбюджетных отношений осуществляется,

во-первых, путем более рационального распределения между бюджетами разных уровней закрепленных доходов;

во-вторых, дифференциации нормативов отчислений от регулирующих доходов на объективной основе,;

в-третьих, квотирования, т.е. закрепления части от отдельных видов налогов за бюджетами разных уровней на долговременной основе.

Способы разграничения доходов между уровнями бюджетной системы является установление каждым уровнем управления своих ставок (надбавок) по тому или иному федеральному или региональному налогу в пределах, предусмотренных законодательными актами [28].

Система бюджетных отношений играет важную роль в ослаблении действия центробежных сил, возникающих в "зажиточных" или богатых природными ресурсами регионах, поскольку она позволит удерживать эти регионы в согласованных рамках. Если в государстве не создано открытой системы бюджетных отношений, основанной на согласованных действиях всех сторон, каждая из которых имеет свои интересы, сохранение системы неупорядоченных бюджетных договоренностей может представлять собой опасность для федерального правительства.

В Российской Федерации систему участия в налогах поддержали не все субъекты. Богатые ресурсами республики - Башкирия, Якутия и Татария - объявили о фискальном суверенитете и добились особого режима - так называемого одноканального налогообложения (они ежемесячно переводят в центр фиксированную сумму налогов, величина которой определяется с учетом необходимости финансирования федеральных программ, по решению, включенных в их бюджеты). Льготных режимов добились также республики Коми, Карелия и Ингушетия, определенные льготы получила Тульская область [19].

Создание справедливой открытой системы на базе организационно-правового процесса, в котором принимают участие все регионы, способствует достижению большего согласия в вопросах долевого распределения налоговых поступлений и совершенствования системы бюджетного федерализма.

Выбор оптимального решения проблемы рационального перераспределения налогов между уровнями бюджетной системы определяется только в результате достаточно длительного периода эволюции национальной бюджетной системы. Только накопившийся собственный опыт позволяет, учитывая специфику экономических условий, определить такое сочетание конкретных видов налоговых поступлений в бюджеты различных уровней и методов их распределения, которое в максимальной степени будет соответствовать функциональному назначению тех или иных налогов и степени их влияния на процесс общественного воспроизводства.

Налоговое регулирование осуществляется Министерством финансов, а его инструментом выступают федеральные налоги или некоторые из них. Размеры налоговых поступлений в государственный бюджет определяются содержанием инструментов налогового регулирования таких как:

налоги с продаж,

подоходные налоги,

акцизы,

импортные пошлины,

налоги на экспорт,

инвестиционные стимулы.

1) Налоги с продаж (с оборота, на добавленную стоимость, другие, включаемые в цену товара) являются бюджетными источниками особого свойства.

Налоги с продаж вводятся с целью увязки доходов бюджета с общим объемом товарного оборота в стране. Они обеспечивают относительно высокую устойчивость доходов бюджета по сравнению с использованием прибыли в качестве объекта налогообложения.

Общий налог с оборота является основным средством обеспечения налоговых поступлений в условиях сбалансированной экономики. Для того, чтобы общий налог с оборота мог играть эту роль налоговая ставка должна быть единой, а налоговая база - максимально широкой.

Налогом, который обеспечивает быстрое поступление денежных средств в бюджет является налог на добавленную стоимость (НДС). Он является одним из наиболее устойчивых и эффективных налогов в рыночной экономике. Система его сбора сравнительно проста и защищена от инфляции, а уклонение от уплаты затруднено в силу непрерывности процесса платежей и взимания его на всех стадиях движения продукции и услуг.

НДС равномерно распределяется по всем секторам экономики и поэтому не вызывает диспропорций и искажений в сравнительных ценах, которые характерны при использовании многих других налогов.

2) Подоходные налоги - обеспечивают налоговые поступления в бюджеты в большинстве государств.

Практически во всех развитых странах источником более 85% всех налоговых поступлений являются личный подоходный налог, взносы на социальное страхование и налоги на потребление. Верхний размер ставок этого налога в разных странах варьирует от 30% до 60%.

3) Акцизы - налоги на отдельные товары, которые не только выполняют роль ограничителя потребления некоторых изделий, но и является источником доходов под специальные расходы, например, для компенсации расходов на строительство и содержание дорог.

4) Импортные пошлины выполняют функции по обеспечению запланированного краткосрочного регулирования платежного баланса. Этого достигается путем введения низкого общего налога на импортные товары. Однако, в случае решения правительства обеспечить особую защиту каких-либо конкретных национальных отраслей или секторов устанавливаются высокие ставки импортных пошлин.

5) Налоги на экспорт используются для обеспечения налоговых поступлений от сельскохозяйственного сектора, налогообложение которого сопряжено с значительными трудностями, а также для обложения случайной прибыли, полученной вследствие девальвации или экстраординарных изменений мировых цен. Однако использование налогов на экспорт может оказать отрицательное влияние на производство и объем экспорта.

6) Инвестиционные стимулы - инструмент налоговой политики, который оказывает влияние на содержание доходной части бюджета.

Эти стимулы приобретают форму налоговых скидок или кредитов, применяются по всем видам фондов или дифференцируются по видам оборудования, деятельности, по регионам. Двумя очевидными эффектами таких стимулов является то, что инвестиции в капитал, особенно в машины и оборудование, в значительной мере субсидируются, а реальные налоговые ставки сильно отличаются друг от друга в зависимости от конкретного предприятия. В Российской Федерации чрезмерное количество льгот на одну четвертую сокращают суммарные поступления по налогам на прибыль предприятий.

Эффективность таких налоговых стимулов основанных на низких налоговых ставках является отрицательной для доходной части бюджета. Поэтому многие страны отказываются от применения этого инструмента налогового регулирования. Однако Франция и Великобритания, напротив, предприняли ряд шагов, побуждающих к частным производительным инвестициям.

Практически все страны предусматривают льготное налогообложение доходов от прироста капитала и дивидендных доходов для работников-владельцев акций своих предприятий с целью стимулирования участия работников в собственности.

Налоговые ставки и порядок распределения средств от налогов между бюджетами разного уровня устанавливаются законодательными, а в отдельных случаях исполнительными органами власти Российской Федерации.

Органы государственной власти национально-государственных, национально - и административно-территориальных образований могут устанавливать дополнительные льготы только о пределах сумм налогов, зачисляемых в их бюджеты. Запрещается предоставление налоговых льгот, носящих индивидуальный характер.

1.2. Проблемы формирования налоговых поступлений. Общие правила взимания налогов

В соответствии с законодательством Российской Федерации налогообложение предприятий предполагает:

определение размера объекта налогообложения;

расчет суммы причитающегося с предприятия налога на основе сформировавшегося в учете показателя базы налогообложения и установленной налоговой ставки (как правило, процентной);

осуществление расчетов с бюджетом по начисленным налоговым платежам;

составление и представление в налоговые органы налоговых деклараций.

Подавляющее число показателей, составляющих базу налогообложения, в том числе главные из них - объем реализации продукции (товаров, услуг) и сумма полученной прибыли, отражаются в системном бухгалтерском учете предприятия.

В соответствии с Положением о бухгалтерском учете и отчетности в РФ отражаемые в отчетности суммы расчетов с налоговыми органами и внебюджетными государственными фондами должны быть согласованными с ними и тождественными. Оставление на балансе неотрегулированных сумм по этим расчетам не допускается.

В системе расчетных взаимоотношений предприятий денежные расчетные отношения с государственным бюджетом и государственными, внебюджетными фондами (социальными, дорожными, экологическими и др.) занимают особое место.

Общие правила взимания налогов установлены в главе 7 первой части Налогового Кодекса [2].

Объектами налогообложения могут являться: операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных рабе оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с Налоговым Кодексом.

Под имуществом для целей налогообложения понимаются виды объектов граждански прав, относящихся к имуществу в соответствии с Гражданским Кодексом Российской Федерации.

Товаром для целей налогообложения признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое Таможенным кодексом Российской Федерации.

Работой для целей налогообложения признается деятельность, результаты которое имеют материальное выражение и могут быть реализованы для удовлетворения потребно - стей организации (или) физических лиц.

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Реализацией и товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных Налоговым кодексом, - на безвозмездной основе.

Место и момент фактической реализации товаров, работ или услуг определяется в соответствии с частью второй Налогового Кодекса.

Не признается реализацией товаров, работ или услуг:

осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

• передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации;

• передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

• передача имущества, если такая передача носит инвестиционный характер (в частности вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества, паевые взносы и паевые фонды кооперативов);

• передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его у частиками;

• передача имущества в пределах первоначального взноса участнику договора простого товарищества или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

• передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

• изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса Российской Федерации;

• иные операции в случаях, предусмотренных Налоговым Кодексом.

Для целей налогообложения при реализации товаров, работ, услуг принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам лишь в следующих случаях:

• между взаимозависимыми лицами;

• по товарообменным (бартерным) операциям;

• при совершении внешнеторговых сделок;

• при отклонении более чем на 20% в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

В указанных случаях, когда примененные сторонами сделки цены товаров, работ или услуг отклоняются более чем на 20% от рыночной цены идентичных товаров налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этих сделок были оценены исходя из рыночных цен.

Рыночная цена определяется с учетом положений, изложенных ниже. При этом учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки. В частности, учитываются скидки, вызванные:

сезонными и иными колебаниями потребительского спроса на товары (работы, услуг

потерей товарами качества или иных потребительских свойств;

истечением (приближением даты истечения) сроков годности или реализации товаров;

маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

реализацией опытных моделей и образцов товаров с целью ознакомления с ними потребителей.

Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынках идентичных (а при их отсутствии - однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях.

При определении рыночных цен товаров, работ или услуг принимаются во внимание сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут приниматься во внимание только при условии, что взаимозависимость этих лиц не повлияла на результаты таких сделок.

При определении рыночных цен товара, работы или услуги учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. В частности, учитываются такие условия сделок, как количество (объем) поставляемых товаров (например, объем товарной партии), сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены. При этом условия сделок на рынке идентичных товаров, работ или услуг признаются сопоставимыми, если различие между такими условиями либо не влияет существенно на цену, либо может быть учтено с помощью поправок.

При отсутствии на соответствующем рынке товаров, работ или услуг сделок по идентичным (однородным) товарам, работам, услугам или из-за отсутствия предложения на этом рынке таких товаров, работ или услуг, а также при невозможности определения соответствующих цен ввиду отсутствия либо недоступности информационных источников для определения рыночной цены могут использоваться следующие методы:

• метод цены последующей реализации, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как разность цены, по которой такие товары, работы или услуги реализованы покупателем этих товаров, работ или услуг при последующей их реализации (перепродаже), и обычных в подобных случаях затрат, понесенных этим покупателем при перепродаже и продвижении на рынок приобретенных у покупателя товаров, работ или услуг, а также обычной для данной сферы деятельности прибыли покупателя;

• затратный метод, при котором рыночная цена товаров, работ или услуг определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров, работ или услуг, обычные в подобных случаях затраты по транспортировке, хранению, страхованию и иные подобные затраты.

При определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.

1.3. Организация аналитического и синтетического учета расчетов с бюджетом по налогам и сборам. Виды налогов

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в корреспонденции со счетом 99 «Прибыли и убытки» – на сумму налога на прибыль, со счетом 70 «Расчеты с персоналом по оплате труда» – на сумму подоходного налога и т.д.). По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. Организация аналитического учета расчетов с бюджетом должна строиться таким образом, чтобы получить необходимую информацию по каждому виду налогов в бюджет. Счет 68 на конец отчетного месяца может иметь развернутое сальдо (дебетовое и кредитовое) по налоговым платежам. Каждый месяц на предприятии составляется оборотная ведомость по аналитическим счетам счета 68 «Расчеты по налогам и сборам». При составлении баланса дебетовый остаток по счету 68 отражается в активе баланса, а кредитовый - в пассиве [12].

Счет 68 «Расчеты по налогам и сборам» корреспондирует со счетами:

| По дебету | По кредиту |

|

19 Налог на добавленную стоимость по приобретенным ценностям 10 Материалы 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 70 Расчеты с персоналом по оплате труда |

08 Вложения в необоротные активы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 23 Вспомогательные производства 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 41 Товары 44 Расходы на продажу 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 75 Расчеты с учредителями 90 Продажи 91 Прочие доходы и расходы 98 Доходы будущих периодов 99 Прибыли и убытки |

Наиболее крупными налогами, уплачиваемыми предприятием являются: НДС, налог на прибыль, налог на имущество.

Налог на добавленную стоимость

Плательщики и объекты налогообложения

Налог на добавленную стоимость (НДС) платят все юридические лица, в том числе и с иностранными инвестициями; индивидуальные частные предприятия; филиалы предприятий и обособленные отделения, самостоятельно реализующие товары, работы, услуги; международные объединения и иностранные юридические лица, осуществляющие предпринимательскую и коммерческую деятельность на территории РФ.

Объектом обложения НДС являются:

реализация на территории РФ продукции, работ, услуг собственного производства; реализация имущества предприятия (основных средств, нематериальных активов, сырья, материалов, топлива, запасных частей, тары, МБП);

реализация на территории РФ товаров, приобретенных со стороны;

любые получаемые предприятиями денежные средства, если их получение связано с расчетами по оплате товаров (работ, услуг), средства от взимания штрафов, взыскание пеней, выплаты неустоек, полученные за нарушение обязательств, предусмотренных договорами поставки товаров (выполнения работ, оказания услуг); суммы авансовых и других платежей, поступившие в счет предстоящих поставок товаров или выполнения работ на расчетный счет, суммы, полученные в порядке частичной оплаты за реализованные товары, работы, услуги.

При этом под реализацией понимается:

реализация на сторону физическим и юридическим лицам;

реализация своим работникам;

реализация в форме бартера;

оплата труда работников в натуральной форме;

безвозмездная передача или передача с частичной оплатой юридическим и физическим лицам, в том числе своим работникам;

использование продукции, товаров, работ, услуг для собственных нужд в виде конечного потребления.

Ставки налога. С 1 января 1993 года и по настоящее время установлены следующие ставки НДС:

10% - по продовольственным товарам (кроме подакцизных) и товара для детей по перечням, утвержденным постановлениями Правительства РФ;

20% - по остальным товарам, работам, услугам, включая подакцизные продовольственные товары; по всем товарам (работам, услугам), экспортируемые в страны СНГ и импортируемые из стран СНГ [2].

Предприятие определяет величину НДС в следующих случаях:

при выставлении счета покупателю (заказчику) за товары, работы, услуги;

при расчете НДС, подлежащего уплате в бюджет по полученной выручке;

при расчете окончательной суммы НДС, уплачиваемой предприятием в бюджет. При определении задолженности покупателя за поставленные ему товары, работы, услуги расчет производится следующем образом:

Дпок = Цотп + НДС = Цотп + Цотп * Сндс / 100 = Цотп* (1 + Сндс / 100), где

Дпок –долг покупателя за отпущенные ему товары, выполненные работы и услуги, руб.; Цотп цена отпущенных покупателю товаров, выполненных работ, услуг, руб.; НДС – сумма налога на добавленную стоимость, руб.; Сндс – ставка налога,% (10% или 20% в зависимости от вида товаров, работ, услуг).

При расчете НДС, подлежащего уплате в бюджет, ставки НДС берутся в зависимости от того, от какой базы определяется налог.

Например, если ставка применяется к общей сумме денежных средств, поступивших от покупателя, включающей в себя цену и НДС, то для расчета НДС берется расчетная величина ставки (Рндс), равная:

9,09% (10% / 110,0% * 100) или 16,67% (20% / 120,0% * 100)

Если ставка применяется к цене товара, работ, услуг, то для расчета НДС берется величина ставки 10% или 20%.

Отражение НДС в документах. Сумма НДС по реализуемым товарам (работам, услугам) должна быть выделена отдельной строкой:

в расчетных документах (поручениях, требованиях, реестрах чеков и реестрах на получение средств с аккредитива, приходных кассовых ордерах);

в первичных учетных документах (счетах, счетах–фактурах, накладных, актах выполненных работ и др.), на основании которых производятся расчеты при бартерных сделках, предварительной оплате (авансах), расчетов с использованием векселей и зачете взаимных требований.

Не являются плательщиками НДС по существующему законодательству:

физические лица;

физические лица-предприниматели без образования юридического лица;

малые предприятия, перешедшие на упрощенную систему налогообложения, учета и отчетности.

Указанные категории налогоплательщиков не составляют счетов-фактур и не ведут книг покупок и продаж.

Не составляют также счета-фактуры предприятия розничной торговли, общественного питания и организации, оказывающие платные услуги, работы населению без использования ККМ, с применением, в соответствии с законом, действующих бланков строгой отчетности (письмо ГНС РФ от 22.06.95 г. № ЮУ-4-14/29Н « О формах документов строгой отчетности для учета наличных денежных средств без применения ККМ»).

Порядок оформления счетов-фактур, книг продаж и книг покупок

|

Все налогоплательщики НДС при совершении операций, признаваемых объектом налогообложения, включая операции, не подлежащие налогообложению, а также при получении авансов и в других случаях обязаны по установленным формам: составить счет-фактуру вести журналы учета полученных и выставленных счетов-фактур вести книги покупок и книги продаж |

При реализации товаров в розничной торговле требования по выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы Порядок ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж устанавливаются Правительством РФ (Постановление Правительства РФ от 2.12. 2000 №914) |

Счет-фактура (ст.169)

документ, служащий основанием для принятия предъявленных сумм НДС к вычету или возмещению

Книга продаж предназначена для регистрации счетов-фактур и составляется продавцами при совершении операций, признаваемых объектом обложения НДС, для определения суммы НДС

Отражение счетов-фактур в книге продаж производится в хронологическом порядке по мере реализации товаров (работ, услуг) или получения предоплаты (аванса) в том налоговом периоде, в котором возникла обязанность по уплате налога

Счет-фактура должен быть выставлен покупателю не позднее 5 дней считая со дня отгрузки товара (выполнения работ, оказания услуг)

При реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, а также при освобождении налогоплательщика от исполнения обязанностей налогоплательщика счет-фактура выставляется без выделения соответствующих сумм налога (при этом делается соответствующая надпись или ставится штамп «Без налога (НДС)»

В случае, если условиями сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте

Счет-фактура, составленный и выставленный с нарушением установленного порядка, не может являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению

Получение денежных средств в виде предоплаты (аванса) в счет предстоящих поставок товаров (выполнения работ, оказания услуг) оформляется продавцом составлением счетов-фактур и соответствующими записями в книге продаж. Покупатели, перечисляющие указанные денежные средства, счета-фактуры по этим средствам в книге покупок не регистрируют

Книга продаж

Книга продаж должна быть прошнурована, страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги осуществляется руководителем организации или уполномоченным им лицом. Книга продаж хранится у поставщика в течение 5 лет с даты последней записи.

Книга продаж

Книга покупок предназначена для регистрации счетов-фактур, выставленных продавцами для определения суммы НДС, подлежащей зачету (возмещению) и ведется покупателем

Суммы НДС по приобретенным (оприходованным) и оплаченным товарам (работам, услугам) принимаются к зачету (возмещению) у покупателя только при наличии счетов-фактур, подтверждающих стоимость приобретенных товаров, и соответствующих записей в книге покупок

Счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок в хронологическом порядке по мере оплаты и оприходования приобретаемых товаров (выполненных работ, оказанных услуг)

При частичной оплате оприходованных товаров, работ, услуг записи в книгу покупок производятся по каждой сумме с отметкой «Частичная оплата» с указанием номера счета-фактуры по полученным товарам (работам, услугам).

По счетам-фактурам по безвозмездно полученному имуществу записи в книгу покупок не производятся и НДС к зачету не принимается.

Книга покупок должна быть прошнурована, страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги осуществляется руководителем организации или уполномоченным им лицом.

Книга покупок хранится у покупателя в течение полных 5 лет с даты последней записи. [19]

Работа со счетами-фактурами у поставщика товаров, работ, услуг проводится следующим образом.

Поставщик выписывает на имя покупателя счет-фактуру в двух экземплярах.

В счете-фактуре не допускаются подчистки и помарки. Исправления заверяются подписью руководителя и печатью поставщика с указанием даты исправления.

Счет-фактура составляется на русском языке с использованием компьютера или пишущей машинки, но может быть заполнен от руки.

Счет-фактура подписывается руководителем и главным бухгалтером поставщика, а также лицом, ответственным за отпуск товаров (работ, услуг), и скрепляется печатью организации (предприятия).

Выписка счетов-фактур в адрес всех категорий покупателей производится в следующих случаях:

отгрузка товаров, выполнение работ, оказание услуг, как облагаемых НДС, таки не облагаемых НДС;

отгрузка основных средств, нематериальных активов, материалов (т.е. имущества предприятия). При этом ликвидация основных средств, списание нематериальных активов, выбытие имущества в результате порчи или хищения счетами-фактурами не оформляется;

безвозмездная передача товаров, работ, услуг, имущества; передача в уставный капитал других организаций, передача в совместную деятельность. При этом в счетах-фактурах в графе « Наименование товара (работ, услуг)" необходимо дополнительно указать назначение передаваемых средств;

получение денежных средств, связанных с расчетами по товарам, работам, услугам (авансов, предоплат, штрафов, пени, неустоек за нарушение договорных обязательств). Счет-фактура поставщиком в этом случае выписывается в одном экземпляре.

В расчетных документах (поручениях, требованиях-поручениях, требованиях, приходно-кассовых ордерах) в назначении платежа обязательна ссылка на номера соответствующих счетов-фактур.

Первый экземпляр счета-фактуры не позднее 5 дней с даты отгрузки товара, выполнения работ, оказания услуг или получения предоплаты (аванса) предоставляется покупателю.

Второй экземпляр счета-фактуры остается у поставщика и с ним осуществляются следующие операции:

счет-фактура подшивается в журнал учета счетов-фактур;

информация со счета-фактуры отражается в книге продаж.

Выдаваемые счета-фактуры хранятся в журналах учета счетов-фактур в течении полных 5 лет с даты их получения (выдачи).

Счета-фактуры в журналах учета должны быть подшиты и пронумерованы.

Работа со счетами-фактурами у покупателя товаров, работ, услуг проводится следующим образом.

При получении товаров (работ, услуг) счет-фактура подписывается покупателем или его уполномоченным представителем.

Покупатели ведут журнал учета получаемых от поставщиков счетов-фактур и книгу учета покупок.

Полученные счета-фактуры подшиваются и хранятся в журнале учета в течение 5 лет с даты их получения. Счета-фактуры в журнале учета должны быть подшиты и пронумерованы.

Порядок исчисления НДС.

НДС, уплачиваемый предприятием в бюджет (НДС б), определяется следующем образом:

НДС б = НДС пол - НДС упл,

Где НДС пол налог на добавленную стоимость, полученный от покупателей по реализованной им продукции, товарам, работам, услугам, основным средствам, материалам, нематериальным активам и др.; НДС упл – налог на добавленную стоимость, уплаченный поставщикам по приобретенным от них материалам, товарам, работам, услугам, стоимость которых относится на издержки производства и обращения.

В случае, если НДС пол > НДС упл, то возникающая разница уплачивается в бюджет. В случае, если НДС пол < НДС упл, то возникающая отрицательная разница засчитывается в счет предстоящих платежей или возмещается из бюджета по заявлению предприятия.

Расчет НДС, полученного от покупателей (заказчиков) (НДС пол).

Первая составляющая формулы расчета НДС, уплачиваемого в бюджет, НДС пол включает в себя следующие величины:

НДС, полученный от покупателей за реализованные им товары, работы, услуги;

НДС, начисленный по поступившим от покупателей авансам, предоплатам, штрафам, пеням, неустойкам за нарушение договорных обязательств;

НДС, начисленный с выручки иностранного юрлица, полученной на территории РФ, перечисляемой ему российским юрлицом, в случае, если иностранное юрлицо не стоит на налоговом учете;

НДС, полученный от покупателей за реализованное им имущество предприятия (основные средства, нематериальные активы, материалы, МБП);

НДС, начисленный по безвозмездно передаваемому имуществу;

НДС, восстановленный по имуществу, использованному на непроизводственные цели.

При реализации предприятием продукции, товаров, работ, услуг, материалов, МБП, в том числе и импортных (по товарам кроме предприятий розничной торговли и общественного питания):

НДС пол = Ц реал * С ндс / 100,

где Ц реал продажная стоимость реализованной продукции, товаров, работ, услуг, материалов, МБП (по цене сделки), руб.; С ндс – ставка налога,%.

При получении от покупателей авансов и предварительных оплат, в том числе по экспортным поставкам, средств от других предприятий, связанных с расчетами по оплате продукции (товаров, работ, услуг), средств от взимания штрафов, пеней, неустоек за нарушение договорных обязательств:

НДС пол = С пол * Рндс / 100,

Где С пол - сумма средств, связанных с расчетами по оплате продукции (товаров, работ, услуг), полученная от покупателей и других предприятий, средств от взимания штрафов, пеней, неустоек за нарушение договорных обязательств, руб.; Рндс – расчетная ставеа НДС,% (9,09% или 16,67%). [7]

Расчет НДС, уплаченного поставщикам (подрядчикам) (НДС упл).

Расчет НДС упл, показываемого в уменьшение задолженности предприятия по НДС в бюджет, производится в зависимости от объекта, по которому осуществляется списание налога.

В первичных и расчетных документах поставщиков должен быть обязательно выделен НДС.

В случае, когда в первичных учетных документах (счетах, счетах-фактурах, накладных, приходных кассовых ордерах, актах выполнения работ и др.) не выделен НДС, то и в расчетных документах исчисление его расчетным путем не производится и предполагаемый НДС в этом случае включается либо в стоимость приобретенных материальных ценностей, либо в издержки производства и обращения.

НДС, уплаченный поставщикам материалов, МБП, товаров (работ, услуг), списывается в зачет бюджету:

при оплате наличными – только с суммы в пределах лимита расчетов наличными по одному платежу с юридическими лицами (до 10 тыс. руб);

при расчетам по нормируемым затратам – только те суммы в пределах норм расхода (по командировкам, представительским расходам и т.п.)

НДС по оплаченным сверхлимитным и сверхнормативным затратам возмещению из бюджета не подлежит и списывается за счет чистой прибыли предприятия.

Списание НДС упл по товарам, оплаченным и оприходованным (кроме розничной торговли и общественного питания); по материалам и МБП, оплаченным поставщикам и оприходованным на склад, в том числе и импортным; по НДС, уплаченному на таможне:

НДС упл = НДС упл (тмц),

где НДС упл (тмц) - НДС, уплаченный поставщикам (на таможне) оприходованных товарно-материальных ценностей и указанный в счет-фактуре.

По материальным ценностям, приобретенных для производственных нужд на предприятиях розничной торговли за наличный расчет, списание НДС не производится. Стоимость материальных ценностей в этом случае включается в издержки производства и обращения с НДС.

При приобретении ГСМ за наличный расчет и в порядке предварительной оплаты при определении НДС к зачету принимаются суммы НДС в размере 13,79% от стоимости этих материалов. В случае изменения снабженческо-сбытовой надбавки для организации нефтепродуктообеспечения указанные проценты уточняются налоговыми органами по согласованию с МФ РФ.

Сроки уплаты НДС в бюджет

Уплата налога производится по месту учета налогоплательщика в налоговых органах. Если выручка от реализации у предприятия за каждый месяц квартала без НДС и налога с продаж составляет до 1 млн. рублей включительно, то НДС уплачивается ежеквартально, не позднее 20 числа месяца, следующего за истекшим кварталом. Если же выручка от реализации у предприятия за каждый месяц квартала без НДС и налога с продаж свыше 1 млн. рублей, то НДС уплачивается ежемесячно, до 20 числа месяца, следующего за истекшим месяцем. Налоговая декларация предоставляется в сроки, установленные для уплаты налога [16].

Налог на прибыль (доход) российских юридических лиц

Плательщиками налога на прибыль являются предприятия, в том числе бюджетные являющиеся юридическими лицами, включая предприятия с иностранными инвестициями международные объединения и организации филиалы предприятий, имеющие отдельный баланс и расчетный счет.

Объектом налогообложения является валовая прибыль предприятия (П вал)

П вал = П р + Д цб – Р цб + Д оп – Р оп + Д вн - Р вн,

П р - прибыль от реализации продукции, товаров, работ, услуг, руб.; Д цб - доходы от долевого участия в других предприятиях, доходы по ценным бумагам (проценты, дивиденды), руб. Р цб - проценты, уплачиваемые эмитентом по облигациям, дисконт по облигациям (с 01.07.99 г)

Д оп - прочие операционные доходы, руб.; Р оп - прочие операционные расходы, руб.; Д вн прочие внереализационные доходы, руб.; Р вн - прочие внереализационные расходы, руб.

П р = В НДС – А – ГСМ – ЭП – С – КР – УР,

где В - выручка от реализации продукции, товаров, работ, услуг, руб.; НДС - налог на добавленную стоимость, руб.; А - акциз, руб.; ГСМ - налог на реализацию ГСМ, руб.; ЭП - экспортные пошлины, руб.; С - себестоимость реализованной продукции, товаров, работ, услуг, руб.; КР - коммерческие расходы, руб.; УР - управленческие расходы, руб.

Выручка от реализации товаров, работ, услуг складывается:

В = Вр + В вв* Кб

где Вр - рублевая выручка за продукцию, работы, услуги, руб.; Ввв - валютная выручка предприятия, инвалюта; Кб - курс рубля к инвалюте, в соответствии с курсом Банка России

на день определения выручки от реализации продукции (работ, услуг) по принятому методу определения выручки для целей налогообложения.

Для целей налогообложения предприятия могут применять метод определения выручки от реализации продукции, товаров, работ, услуг "по отгрузке" или "по оплате".

Состав затрат на производство продукции, работ, услуг устанавливается Положением о составе затрат, утвержденным постановлением Правительства РФ от 05.08.92 г 552 с изменениями и дополнениями, утвержденными Правительством РФ от 01.07.95 г. 661, от20.11.95 г№ 1133, от 11.03.97 г. №273.

Состав затрат по отраслям народного хозяйства регулируются отраслевыми инструкциями.

В составе себестоимости продукции, товаров, работ, услуг (С) отражается:

• производственными предприятиями - затраты на производство продукции, работ услуг (производственная себестоимость) с управленческими расходами, если они отражаются в соответствии с учетной политикой на счете 20, или без них - если они относятся непосредственно на счет 46;

• торговыми предприятиями - покупная стоимость товара.

Коммерческие расходы (КР) включают в себя:

• на производственных предприятиях - расходы по сбыту продукции, работ, услуг, учитываемые на счете 43;

• в торговых предприятиях - издержки обращения по реализованным товарам, учитываемые на счете 44.

Управленческие расходы (УР) включают в себя суммы общехозяйственных расходов, если они в соответствии с учетной политикой списываются непосредственно на счет 46.

Доходы по ценным бумагам и от участия в других предприятиях (Д цб) включают в себя:

• проценты к получению по облигациям, финансовым векселям и другим ценным бумагам;

• дивиденды по акциям;

• доходы от участия в других предприятиях;

• доходы от совместной деятельности. .

Проценты по облигациям, уплачиваемые эмитентом (Рцб), включают в себя:

• проценты, уплачиваемые эмитентом по облигациям, обращение которых производится через организатора торговли на рынке ценных бумаг, имеющего лицензию ФКЦБ. Для целей налогообложения затраты по уплате указанных процентов принимаются в пределах учетной ставки ЦБ РФ, увеличенной на три пункта;

• разница между номинальной стоимостью эмитируемых облигаций и ценой их первичного размещения (дисконт). При этом процент (дисконт) начисляется исходя из установленного срока их обращения за время фактического обращения облигаций.

Прочие операционные доходы (Доп) включают в себя:

• доходы от реализации имущества предприятий за вычетом НДС;

• арендная плата к получению;

компенсация затрат по законсервированным объектам, аннулированным производственным заказам, прекращенному производству, не давшему продукцию;

• положительные курсовые разницы;

• другие операционные доходы.

Прочие операционные расходы (Роп) включают в себя:

фактическую себестоимость реализованного имущества; остаточную стоимость реализованного амортизируемого имущества;

• расходы по реализации имущества;

• расходы по законсервированным объектам; аннулированным производственным заказам; прекращенному производству, не давшему продукции;

• износ сданных в аренду основных средств;

• отрицательные курсовые разницы;

• налоги и сборы, начисляемые за счет финансовых результатов;

• другие операционные расходы.

Прочие внереализационные доходы (Д вн) включают в себя:

кредиторскую и депонентскую задолженность, по которым истек срок исковой давности

суммы, поступившие в погашение дебиторской задолженности, списанной ранее;

штрафы, пени, неустойки по хозяйственным договорам, начисленные к получению;

суммы возмещения убытков от чрезвычайных происшествий;

прибыль прошлых лет, выявленная в отчетном году;

излишки, выявленные в результате инвентаризации;

другие внереализационные доходы.

Прочие внереализационные расходы (Р вн) включают в себя:

уценку товаров, запасов, готовой продукции;

убытки от списания дебиторской задолженности;

штрафы, пени, неустойки по хозяйственным договорам, начисленные к уплате;

убытки прошлых лет, выявленные в отчетном году;

потери в результате чрезвычайных происшествий;

убытки, выявленные в результате инвентаризации;

судебные издержки; другие внереализационные расходы.

Для целей налогообложения валовая прибыль подлежит корректировке:

П вал (кор) = Пвал - П изм + П пер + З св + И без + Упр + Уцб + Увн + Кдр,

где П изм - изменение величины прибыли (убытка) по предприятиям, определяющим выручку по оплате; П пер - прибыль, полученная от пересчета выручки при реализации, обмене продукции (работ, услуг) по цене не выше фактической себестоимости; З св - сверхнормативные затраты;

Ибез - стоимость безвозмездно полученного имущества; Упр - убытки от прочей реализации; У цб - разница между рыночной ценой с учетом предельных границ колебаний рыночной цены и фактической ценой реализации ценных бумаг; Увн - убытки от внереализационных операций; Кдр - другие корректировки в соответствии с инструкцией по налогу на прибыль.

В состав сверхнормативных затрат (З св) увеличивающих налогооблагаемую прибыль, входят следующие:

• суммы превышения процентов по рублевым кредитам банка сверх учетной ставки ЦБ, увеличенной на три пункта;

• суммы превышения процентов по валютным кредитам банков над ставкой ЛИБОР, увеличенной на три пункта (с 1997 г. - 15%);

• сумма процентов по бюджетным ссудам, превышающая размер, установленный законом;

• сумма процентов по просроченным кредитам банков, коммерческим кредитам банков, коммерческим кредитам, бюджетным ссудам;

командировочные расходы, расходы по рекламе, представительские, на подготовку кадров, компенсация за использование личных автомобилей сверх установленных норм.

В состав убытков от прочей реализации и внереализационных расходов, увеличивающих налогооблагаемую прибыль (Упр, Увн), включаются:

• убытки от реализации основных фондов и иного имущества, в том числе от продажи валюты;

• убытки от покупки валюты;

• резерв под обесценение вложений в ценные бумаги;

• убытки от списания дебиторской задолженности (по постановлению Правительства РФ от 18 08 95 г № 817);

• уценка материалов и товаров.

При принятии решения о корректировке валовой прибыли для налогообложения необходимо ориентироваться на положение о формировании финансового результата деятельности предприятия.

В соответствии с постановлениями Правительства РФ № 552 от 05.08.92 г, № 661 от01.07.95 г, № 273 от 11.05.97 г. в состав внереализационных доходов, учитываемых при налогообложении прибыли, включаются:

• доходы, полученные на территории Российской Федерации и за ее пределами от долевого участия в деятельности других предприятий, дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим предприятию; доходы от сдачи имущества в аренду;

присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от причиненных убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• положительные курсовые разницы по валютным счетам, а также курсовые разницы по операциям в иностранной валюте;

• другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг).

В состав внереализационных расходов, учитываемых при налогообложении прибыли, включаются:

• затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции;

• затраты на содержание законсервированных производственных мощностей и объектов (кроме затрат, возмещаемых за счет других источников);

• не компенсируемые виновниками потери от простоев по внешним причинам;

• убытки по операциям с тарой;

• судебные издержки и арбитражные расходы;

присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причинённых убытков;

• суммы сомнительных долгов по расчетам с другими предприятиями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством;

• убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания;

• убытки по операциям прошлых лет, выявленные в текущем году;

прочие внереализационные расходы.

Валовую прибыль для целей налогообложения необходимо корректировать (увеличивать) на все виды расходов, не отраженных в перечне вне реализационных расходов положения о финансовых результатах деятельности предприятия.

Прибыль, облагаемая налогом (Побл), рассчитывается следующим образом:

Побл = П вал (кор) – Д цб – Д уч – П н – Л,

где Побл - доходы по акциям и государственным ценным бумагам; Д уч - доходы от долевого участия;; П н - прибыль от посреднических операций; Л - льготы по налогу на прибыль.

Доходы по акциям и государственным ценным бумагам, от долевого участия, от игрового бизнеса, от посреднических операций исключаются из балансовой прибыли, так как обегаются налогом по ставкам, отличным от общей ставки налога на прибыль. [5]

Льготы, исключаемые из облагаемой налогом прибыли (Л), определяются в соответствии с законом о налоге на прибыль, при этом общая сумма льгот не должна превышать 50% налога на прибыль, исчисленного без учета льгот.

Расчет фактической суммы налога на прибыль производится ежеквартально (ежемесячно) нарастающим итогом с начала года:

Н приб (к) = П обл (i) * С приб /100 - Н приб (i)

где Н приб (к) - сумма налога на прибыль в рассчитываемом к-м квартале (месяце), руб.;.

П обл (i) - размер облагаемой прибыли по всем кварталам (месяцам) с начала года до рассчитываемого, руб.; С приб - ставка налога на прибыль,%; Н приб (i) - сумма налога на прибыль, начисленная с начала года по всем кварталам (месяцам), предшествующим расчетному.

Ставка налога на прибыль по всем предприятиям, в том числе и полностью принадлежащим иностранным инвесторам, установлена в размере 24%, а для предприятий по прибыли, полученной от посреднических операций и. сделок, биржи, брокерских контор, банков, кредитных организации и страховщиков - до 30%. Конкретная ставка налога в местный бюджет устанавливается местными органам власти.

С 01.04.01 г. установлены новые ставки налога на прибыль:

• 11% в федеральный бюджет;

• до 19% в территориальныйбюджет;

• до 5% в местный бюджет

Суммы налога на прибыль, исчисленные самим плательщиком исходя из фактически полученной прибыли, вносятся им в доход бюджета по квартальным расчетам в 5-дневный срок со дня, установленного для предоставления квартальных бухгалтерских отчетов, а по годовым расчетам – в 10-дневный срок со дня, установленного для предоставления бухгалтерского отчета и баланса за год.

Авансовые платежи в бюджет налога на прибыль

В течение квартала все плательщики (кроме малых предприятий и предприятий, добывающих драгоценные металлы) производят авансовые платежи налога до 15 числа каждого месяца в размере одной трети планируемой суммы налога на прибыль на квартал.

Предприятия представляют в налоговую инспекцию до первого числа квартала справку о планируемой прибыли на квартал.

При изменении в течение квартала предполагаемой прибыли плательщик по согласованию с финансовым органом может пересмотреть сумму авансовых платежей за двадцать дней до окончания квартала.

Если при квартальных расчетах возникает разница между суммой налога, подлежащей внесению в бюджет по фактически получаемой прибыли, и авансовыми платежами налога в течение квартала, то производятся дополнительные расчеты по налогу на прибыль.

Если фактическая сумма налога больше суммы авансовых платежей, то возникающая разница облагается дополнительным налогом(Н доп):

Н доп = (Н пр(ф) – Н пр(ав)) * С уч. /4*100

Где Н пр(ф) - фактическая сумма налога на прибыль Н пр(ав) - сумма авансовых платежей налога в течение квартала (но не больше суммы, указанной в справке); С уч - учетная ставка Центрального банка РФ за пользование банковским кредитом, действующая на 15-е число второго месяца истекшего квартала.

Если фактическая сумма налога меньше суммы авансовых платежей, то по возникающей разнице появляется долг бюджета:

Ддоп = (Н пр(ф) – Н пр(ав)) * С уч. /4*100

где ДДОП - сумма, подлежащая возврату из бюджета,

Уплата в бюджет доначисленных сумм налога по результатам перерасчета производится в 5-дневный срок со дня, установленного для предоставления квартального бухгалтерского отчета и баланса и 10-дневный срок со дня, установленного для предоставления отчета и баланса за год. Излишне внесенные суммы налога на прибыль засчитываются в счет очередных платежей или возвращаются плательщику налоговым органом в 10-дневный срок со дня получения его письменного заявления.

В соответствии с Федеральным законом от 10 января 1997 г. № 13-ФЗ "О внесении изменений и дополнений в Закон Российской Федерации О налоге на прибыль предприятий и организаций" начиная с 1 января 1997 г. предприятиям предоставлено право самостоятельного выбора (на срок не менее года) режима уплаты этого налога: или придерживаться действующего порядка внутриквартальной уплаты авансовых платежей, или перейти на ежемесячную уплату, исходя из фактически полученной прибыли за месяц. Причем для предприятий малого бизнеса, иностранных юридических лиц и бюджетных организаций сохраняется ранее действовавший порядок уплаты налога на прибыль.

Налог на имущество предприятий

Плательщиками налога на имущество являются все предприятия, считающиеся юридическими лицами, включая и предприятия с иностранными инвестициями, филиалы предприятий, имеющие отдельный баланс и расчетный (текущий) счет.

Не подлежат обложению налогом на имущество бюджетные учреждения, органы государственной власти; коллегия адвокатов, предприятия по производству, переработке и хранению сельскохозяйственной продукции, выращиванию, лову и переработке рыбы, специализированные протезно-ортопедические предприятия; предприятия образования и культуры; предприятия жилищно-коммунального хозяйства, кроме гостиниц; общественные объединения, жилищно-строительные и гаражные кооперативы, садоводческие товарищества (если они не занимаются предпринимательской деятельностью); общественные организации инвалидов и предприятия, где инвалиды составляют не менее 50% от общего числа работающих; научно-исследовательские учреждения Российской академии наук, Российских академий медицинских наук, сельскохозяйственных наук, образования; государственные научные центры и научно-исследовательские учреждения министерств и ведомств РФ по перечню, утверждаемому Правительством РФ; Центральный банк РФ и его учреждения, Пенсионный фонд, Фонд социального страхования, Фонд занятости, Фонд медицинского страхования и др.

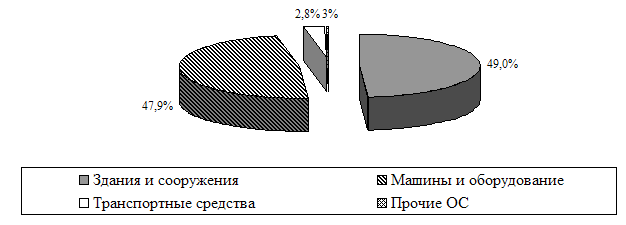

Объектом обложения налогом на имущество предприятий с 1 января 1994 г. являются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика:

И=О01-О03+О04-О05+О08+О10+О11+ 015+О21+О23+О29+О41+О43+О44+О45+О97+Опр - Л

где И - стоимость имущества, облагаемого налогом, руб.; О01…О097 – остатки по счетам, руб:

сч.01 "Основные средства";

сч.03 "Доходные вложения в материальные ценности за минусом суммы амортизации

сч.04 "Нематериальные активы";

сч.05 "Амортизация нематериальных активов”

сч.08 Вложение в необоротные активы»

сч.11 "Животные на выращивании и откорме";

сч.15 "Заготовление и приобретение материальных ценностей»

сч.1 б "Отклонение в стоимости материальных ценностей»

сч.20 "Основное производство";

сч.21 "Полуфабрикаты собственного производства";

сч.23 "Вспомогательные производства";

сч.29 "Обслуживающие производства и хозяйства";

сч.41 "Товары";

сч.43 « Готовая продукция»

сч.44" Расходы на продажу";

сч.45 "Товары отгруженные";

Опр прочие запасы и затраты, отраженные по статье "Прочие запасы и затраты" разделаII актива баланса; '

Л - стоимость имущества, исключаемого из налогооблагаемой базы и отраженной по указанным выше счетам.

Для целей налогообложения стоимость имущества предприятия уменьшается на остаточную стоимость:

объектов жилищно-коммунальной и социально-культурной сферы, полностью или частично находящихся на балансе налогоплательщика;

объектов, используемых исключительно для охраны природы, пожарной безопасности или гражданской обороны;

имущества, используемого для производства, переработки и хранения сельскохозяйственной продукции, выращивания, лова и переработки рыбы;

земли;

других объектов, в соответствии с законом.

Для расчета налога на имущество определяется среднегодовая стоимость имущества (И им) за отчетный период:

за 1 квартал:

И им(1) =(И1/2 + И2 /2) / 4;

За полугодие:

И им(пол) = (И1/2 +И2 +И3/2) / 4;

За 9 месяцев:

И им (9) = (И1/2 +И2 +И3 + И4 /2) / 4;

За год:

И им(год) = (И1/2 +И2 +И3 + И4 + И’1/ 2) /4,

где И1, И2, И3, И4 - стоимостная оценка имущества предприятия по состоянию соответственно на 1 января, 1 апреля, 1 июля, 1 октября отчетного года; И’1 - стоимостная оценка

имущества предприятия по состоянию на 1 января года, следующего за отчетным.

Если предприятие учреждено с начала любого другого квартала, кроме первого, то расчет среднегодовой стоимости имущества начинается с момента учреждения предприятия. Например, если предприятие учреждено с 1 апреля, то среднегодовая стоимость имущества равна:

за полугодие:

И им(пол) = (И2/2 + И3/2) / 4;

за 9 месяцев:

И им (9) = (И2/2 + И3 + И4 /2) / 4;

за год:

И им(год) = (И2/2 +И3 + И4 + И’1/ 2) /4,

В случае учреждения предприятия в первой половине квартала до 15 числа второго месяца включительно в расчете среднегодовой стоимости имущества принимается полностью весь квартал. Если предприятие учреждено во второй половине квартала, то среднегодовая стоимость имущества рассчитывается начиная с 1 числа квартала, следующего за отчетным. [8]

Налог на имущество предприятия (Ним) рассчитывается ежеквартально нарастающим итогом:

За I квартал:

Ним (1) = Иим (1) *С им /100;

За II квартал:

Ним (II) = Иим (пол) *С им /100 - Иим (1);

За III квартал:

Ним (III) = Иим (9) *С им /100 – (Иим (1) + Ним (II));

За IV квартал:

Ним (IV) = Иим (год) *С им /100 – (Иим (1) + Ним (II) + Ним (III));

где С им - ставка налога на имущество,% (с 1 января 1994 г. - предельный размер ставки,

2%) .

Конкретные ставки налога на имущество устанавливаются законодательными органа ми субъектов РФ.

Сумму налога плательщики исчисляют самостоятельно и вносят в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет. Уплата налога производится по квартальным расчетам в 5-дневный срок, со дня, установленного для предоставления бухгалтерской отчетности за квартал, а по годовым расчетам – в 10-дневный срок со дня, установленного для предоставления бухгалтерской отчетности за год.

2. Оценка производственно-финансовой деятельности предприятия

2.1. Характеристика развития предприятия

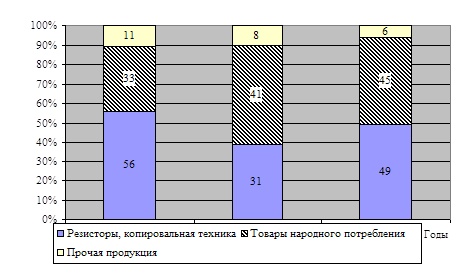

Производственный профиль ОАО «Копир» - производство резисторов и копировальных аппаратов, а также выпуск товаров народного потребления.

ОАО «Копир» является объединением юридических лиц и граждан для совместной хозяйственной деятельности, созданное в соответствии с законодательством. Правовой статус предприятия – открытое акционерное общество.

В связи с приватизацией государственных и муниципальных организаций предприятие преобразовано в открытое акционерное общество в соответствии с указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий в акционерные общества» от 1 июня 1992 года, №721, зарегистрировано Администрацией города Козьмодемьянска 8 июля 1994 года.

Учредительным документом акционерного общества является Устав.

Форма собственности - частная.

Учредителем предприятия являются члены трудового коллектива.

Местонахождение: 425300 г. Козьмодемьянск, ул. Гагарина, 10.

Предметом деятельности акционерного общества является промышленное производство резисторов, трансформаторов и товаров народного потребления. В порядке диверсификации акционерное общество может заниматься другими видами деятельности, не запрещенными действующим законодательством.

Целью деятельности общества является извлечение прибыли.

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

Предметом деятельности общества являются:

производство электронной техники гражданского и социального назначения;

производство и реализация производственных товаров, товаров народного потребления;

ремонтно-строительные, монтажные, отделочные и пусконаладочные работы;

производственное, гражданское, дорожное и иное строительство;

техническое обслуживание и ремонт металлорежущего, кузнечно-прессового и технологического оборудования;

оказание транспортных, складских, снабженческо-сбытовых услуг;

оптовая и розничная торговля продовольственными и непродовольственными товарами;

услуги агента на договорной основе;

иные виды деятельности, не запрещенные законодательством Российской Федерации и Республики Марий Эл.