Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Бухгалтерская отчетность на примере ООО "Торговая группа "Русский характер"

Дипломная работа: Бухгалтерская отчетность на примере ООО "Торговая группа "Русский характер"

Оглавление

Введение

Глава I. Теоретические основы составления и предоставления бухгалтерской отчетности

1.1 Законодательные и нормативные акты, регулирующие порядок составления и предоставления бухгалтерской отчетности

1.2 Теоретические аспекты отражения учетной информации в бухгалтерской отчетности

Глава II. Бухгалтерская (финансовая) отчетность ООО «Торговая группа «Русский характер»» г. Курска, ее показатели и их взаимосвязь

2.1 Основные показатели бухгалтерской (финансовой) отчетности предприятия ООО «Торговая группа «Русский характер»

2.2 Взаимосвязь показателей бухгалтерской (финансовой) отчетности ООО «Торговая группа «Русский характер»

2.3 Порядок представления годовой бухгалтерской (финансовой) отчетности предприятия

Глава III. Основные этапы совершенствования бухгалтерской (финансовой) отчетности предприятия ООО «Торговая группа «Русский характер»

3.1 Возможности и условия перехода на МСФО

3.2 Предложения по совершенствованию составления бухгалтерской (финансовой) отчетности предприятия

3.3 Перспективы развития предприятия ООО «Торговая группа «Русский характер» при автоматизированной форме учета

Заключение

Библиография

Приложения

Введение

Основным источником информации о финансовом положении организации, финансовых результатах ее деятельности и изменений в ее финансовом положении является бухгалтерская (финансовая) отчетность. Бухгалтерская отчетность это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам на определенную отчетную дату. По моему мнению, данные бухгалтерской отчетности, как для внутренних, так и для внешних пользователей очень важны, поскольку тщательное изучение бухгалтерской отчетности позволяет вскрыть причины достигнутых успехов либо недостатков в работе, наметить пути совершенствования деятельности организации. Бухгалтерская отчетность служит также инструментом планирования и контроля достижений экономических целей предпринимательства – получения прибыли и сохранения источника дохода. Таким образом, тема дипломной работы является актуальной и значимой.

Целью данной работы является тщательное изучение показателей бухгалтерской отчетности и их взаимосвязи общества с ограниченной ответственностью Торговая группа «Русский характер».

Для достижения поставленной цели должны быть решены следующие задачи:

1) изучить теоретические аспекты составления бухгалтерской финансовой отчетности;

2) представить основные показатели бухгалтерской финансовой отчетности исследуемого предприятия;

3) рассмотреть основные этапы совершенствования бухгалтерской финансовой отчетности;

4) предложить перспективы развития ООО «Торговая группа «Русский характер».

Предметом исследования являются показатели бухгалтерской отчетности ООО «Торговая группа «Русский характер».

Методы исследования: монографический, метод оценки, метод сравнения, арифметический, метод аналогий, логический, статистический.

Источниками информации являются: данные синтетического и аналитического учета предприятия, бухгалтерская финансовая отчетность за 2004-2006 годы.

Важно отметить, что в изучение данной темы внесли вклад многие выдающиеся экономисты – Бабаева Ю.А., Богатая И.Н., Кондраков Н.П., Безруких П.С., Палий В.Ф., Андросов А.М., Баканов М.И., Ковалев В.В., Новодворский В. Д. и многие другие.

Объектом исследования является ООО «Торговая группа «Русский характер».

Для представления экономической деятельности ООО «Торговая группа «Русский характер» проанализируем основные показатели и темп их изменения. Анализируя данные о размерах производства предприятия (Приложение 16), можно сделать вывод, что товарооборот организации увеличивается из года в год, и темп прироста в 2006 году в сравнении с 2004 годом составил 89, 13%. Среднесписочная численность увеличивается из года в год на 5 человек. Абсолютное отклонение этого показателя в 2006 г. к 2004 г. составило 4353,50 тыс. руб., что в относительном выражении составило 37,87 % прироста. Прирост среднегодовой стоимости оборотных средств составил 19,14 %. Производительность труда в организации имеет тенденцию к увеличению. Темп прироста составляет 75, 81 %. Однако оборачиваемость оборотных средств снижается. По данным об основных показателях финансово–хозяйственной деятельности, ООО «Торговая группа «Русский характер» (Приложение 17), валовой доход от реализации увеличивается на протяжении исследуемого периода и в 2006 г. этот показатель составляет 38255 тыс. руб. в относительном выражении этот показатель составил 44,64 % прироста. Однако уровень валового дохода снижается в 2005 г. по сравнению с 2004 г. на 0,7 %, в 2006 г. по сравнению с 2005 г. — на 4,13 %. Издержки обращения по реализованным товарам 2006 г. увеличиваются и темп прироста составляет 30,54 %. Уровень издержек снижается на 4,52 % и в 2006 г., и в 2005 г. по сравнению с 2004 г. Прибыль от продаж организации увеличилась на 14,22 % в 2005г. по сравнению с 2004 г. (на 5091 тыс. руб.), но в 2005 г. по сравнению с 2004 г. - на 7799 тыс. руб. уровень рентабельности от продаж увеличился на 0,39 % в 2006 г. по сравнению с 2004 г. Показатель чистой прибыли увеличился на 3793 тыс. руб. (38,25 %). Фондоотдача увеличивается из года в год. Темп прироста составляет 37,22 %. Такая ситуация имеет место в результате увеличения товарооборота и среднегодовой стоимости основных производственных фондов. Фондоемкость снижается на 0,02 тыс. руб. (25 %). Можно сказать, что тенденция положительна. Фондорентабельность также увеличивается главным образом из-за постоянного увеличения среднесписочной численности и среднегодовой стоимости основных производственных фондов. Показатель фондорентабельности имеет тенденцию к увеличению. Но в 2006 г. фондорентабельность составила 75,99 %, что выше на 37,22 % показателя2005 г. В в 2005 г. – 60,25 %, что выше уровня 2004 г. всего лишь на 21,48 %. Темп прироста фондорентабельности в 2006 г. по сравнению с 2004 г. составляет 55,40%.

Формирование финансового результата ООО «Торговая группа «Русский характер». Проанализировано в приложении 18. Темп прироста выручки составил в 2006 г. 54,44 % , валовой прибыли – 44,64 %, прибыли от продаж – 14,22 %, прибыли до налогообложения – 20, 06 %, чистой прибыли – 38,25 %.

Однако себестоимость в абсолютном выражении и ее доля в выручке увеличивается. Коммерческие расходы и их доля в выручке имеют тенденцию к снижению. Доля чистой прибыли в выручке увеличилась в 2005 г. и составила 4,5 %, тогда как в 2006 г. 1,89 %.

Рентабельность продаж также имеет наибольший процент в 2005г. (6, 64%). Темп прироста в 2006 г. по сравнению с 2004 г. составляет 13,18 %, в 2005 г. по сравнению с 2004 г. – 124, 32 %,

Таким образом, можно сказать, что анализируемое предприятие ООО «Торговая группа «Русский характер» функционирует в целом успешно.

Глава I. Теоретические основы для составления и предоставления бухгалтерской отчетности

1.1 Законодательные и нормативные акты, регулирующие порядок составления и предоставления бухгалтерской отчетности

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», Положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии). В зависимости от назначения и статуса, нормативные документы подразделяются на:

1- й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2- й уровень; стандарты (положения) по бухгалтерскому учету и отчетности;

3- й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств;

4- й уровень: рабочие документы по бухгалтерскому учету самого предприятия.

Основные нормативные документы, регулирующие порядок составления и предоставления бухгалтерской отчетности представляют собой следующие:

1. Федеральный Закон «О бухгалтерском учете» от 21.11.1996г. №129-ФЗ.

2. Гражданский кодекс Российской Федерации. Часть I и II. – М.: - Проспект, 1998 г.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29. 07. 1998 г. №34н (в ред. приказа Минфина РФ от 24. 03. 2000 г. № 31н).

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

5. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98. Утверждено приказом Минфина РФ от 09 12. 1998 г. № 60н.

6. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утверждено приказом Минфина РФ от 0 6 .07. 1999г. № 43н.

7. Положение по бухгалтерскому учету «О формах бухгалтерской отчетности организации» Приказ Минфина РФ от 22 .07. 2003 г. № 76н.

8. Методические рекомендации по инвентаризации имущества и финансовых обязательств. Утверждено приказом Минфина РФ от 13. 06. 1995 г. № 49

9. Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами. Утвержден приказом Минфина РФ от 28.11. 1996 г. № 101.

10. Инструкция по заполнению унифицированных федерального государственного статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П -2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», П-4 «Сведения о численности, заработной плате и движении работников». Утверждена Госкомстатом России от 17.11. 1998 г. № 76 (в ред. От 25.05. 1998 г, от 08.12.1998 г.)

11. Методические рекомендации по составлению и предоставлению сводной бухгалтерской отчетности. Утверждены приказом Минфина РФ от 30.12. 1996 г. №112 (с изм. и доп., внесенными приказом Минфина РФ от 12. 05. 1999 г. № 36н).

12. Порядок составления и предоставления сводной годовой бухгалтерской отчетности. Приказ Минфина РФ от 215.01. 1997 г.

13. Постановление Правительства Российской Федерации. От 15.01. 2001 г. № 725 «Об утверждении порядка отчетности руководителей федеральных государственных унитарных предприятий и представителей Российской Федерации в органах управления открытых акционерных обществ».

14. Положение по бухгалтерскому учету «Информация по сегментам». ПБУ 12/2000. Утверждено приказом Минфина РФ от 27. 01. 2000 г. № 11н.

15. Положение по бухгалтерскому учету «Информация по аффилированным лицам». ПБУ 11/2000. Утверждено приказом Минфина РФ от 13. 01. 2000 г. № 5н.

16. Приказ Минфина России от 22. 07. 12003 г. № 67н. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации.

Комиссией Правительства РФ по законопроектной деятельности 17.10 2005 г. одобрена концепция проекта федерального закона «О бухгалтерском учете» (новая редакция). Основная идея законопроекта состоит в приведении норм Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете», регулирующих систему официального бухгалтерского учета, в соответствии с изменившимися экономическими условиями деятельности российских хозяйствующих субъектов таким образом, чтобы данная система обеспечивала формирование и раскрытие надежной и полезной информации о финансовом положении этих субъектов, финансовом результате их деятельности и изменениях в их финансовом положении.

Целью законопроекта является устранение устаревших норм, неэффективных положений и пробелов Закона 129-ФЗ, выявленных в результате анализа практики его применения, приведения норм Закона № 129-ФЗ в соответствие с изменениями законодательства и требованиями рыночной экономики. В связи с назревшей необходимостью принятия нового Закона или внесения поправок в действующий излагает свой взгляд на решение этой проблемы Леонид Зиновьевич Шнейдман [37,7]. По мнению автора, задача разработки новой редакции закона о бухгалтерском учете вытекает из концепции бухгалтерского учета и отчетности в РФ. Основные направления работы над новой редакцией определены Правительством Российской Федерации. Текст законопроекта, вынесенного на широкое общественное обсуждение, подготовлен Межведомственной рабочей группой. В ее состав вошли представители различных федеральных органов исполнительной власти, Банка России, предпринимательских объединений, саморегулируемых бухгалтерских и аудиторских организаций. Закон должен устанавливать минимальные требования к бухгалтерскому учету. Они станут гарантией того самого права на информацию, о предпринимательской деятельности и экономике, о котором говорил Конституционный суд Российской Федерации. Помимо этого, закон должен определять правовой механизм регулирования бухгалтерского учета.

В новой редакции закона должны быть исключены нормы, которые вступили в противоречие с общепринятой практикой ведения бухгалтерского учета, которые ограничивают возможности грамотного построения учетного процесса. Например, положение об обязательности унифицированных норм первичной документации. Сегодня, когда на рынке предлагается огромное число качественных бухгалтерских компьютерных систем, это положение закона явно устарело. Необходимо освободить закон от ряда некорректных положений. Например, действующий закон включает в состав бухгалтерской отчетности организации аудиторское заключение. Это противоречит самой идее аудита.

Так же этой проблеме уделили большое внимание профессор, заслуженный экономист РФ Палий В. В. [31,6], с его точки зрения порядок регулирования бухгалтерского учета и отчетности должен стать главным в содержании закона, закрепляющего новые подходы к государственному регулированию и общественному участию в этом деле. Участие негосударственных профессиональных организаций расширяет непосредственные функции гражданского общества при регулировании бухгалтерского учета, что никогда ранее не предусматривалось в нашем законодательстве.

В законодательстве, в частности, необходимо предусмотреть:

- нормы, разграничивающие вопросы бухгалтерского учета, относящиеся к ведению государственных органов и негосударственных профессиональных организаций;

- нормы, определяющие регулирование бюджетного учета, которому следует уделить большее внимание, чем в действующем законе. Это необходимо в связи с новым подходом к бюджетному учету, переводом его на Международные стандарты финансовой отчетности общественного сектора (МСФООС);

- порядок участия негосударственных профессиональных организаций в регулировании бухгалтерского учета.

В результате можно сделать вывод, что многие выдающиеся экономисты уделяют свое внимание необходимости перехода российского бухгалтерского учета и отчетности на новый этап развития, поскольку в настоящее время эта проблема является действительно актуальной и значимой.

1.2 Теоретические аспекты отражения учетной информации в бухгалтерской отчетности

Бухгалтерский учет основное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления процессами производства и продажей продукции способствует совершенствовании организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности. Составление бухгалтерской отчетности является завершающей стадией учетного процесса. Годовая бухгалтерская отчетность в соответствии с Приказом Минфина РФ от 22.07.2003 г. №67н включает:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложения к бухгалтерскому балансу (форма № 5);

- отчет о целевом использовании полученных средств (форма № 6);

- пояснительную записку;

- специализированные формы и формы, устанавливаемые министерствами и ведомствами РФ, для организаций системы по согласованию соответственно с министерствами финансов РФ и республик;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Все эти формы утверждаются Министерством Финансов Российской Федерации. Другие органы, уполномоченные на регулирование бухгалтерского учета, могут в пределах своей компетенции разрабатывать формы бухгалтерской отчетности и инструкции о прядке их заполнения, не противоречащие нормативным правовым актам Минфина РФ.

Многие заслуженные экономисты РФ уделяют свое внимание порядку составления и предоставления бухгалтерской отчетности хозяйствующих субъектов. Так, Николаева Г.А. [27, 338], определила, что предприятия, являющиеся юридическими лицами независимо от форм собственности, включая предприятия с иностранными инвестициями, составляют бухгалтерскую отчетность на основе данных синтетического аналитического учета.

Основанием для составления отчетности служат записи учетных регистров, которые являются отражением документального оформления хозяйственных процессов. Перед составлением отчетов и балансов тщательно проверяется полнота отражения в учетных регистрах всех документов, относящихся к отчетному периоду. Уточнения и дополнения учетных показателей, приведение их в соответствие с фактическим состоянием хозяйственных средств осуществляется посредством инвентаризации имущества и финансовых обязательств.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, то есть исключено одностороннее удовлетворение интересов одной из групп пользователей бухгалтерской отчетности перед другими.

Минфином РФ утвержден Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами, в соответствии с которым публикацией бухгалтерской отчетности признается обществом бухгалтерской отчетности в средствах массовой информации для всеобщего сведения.

Бухгалтерская отчетность общества считается опубликованной в средствах массовой информации, доступных для всех акционеров данного общества, если публикация фактически состоялась хотя бы в одном периодическом издании, которое может быть определено уставом или решением собрания общества. При этом допускается, что публикации в обязательном порядке подлежат бухгалтерский баланс и отчет о прибылях и убытках.

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей, которые могут ознакомиться с ней в органах государственной статистики по месту регистрации организации. Организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью.

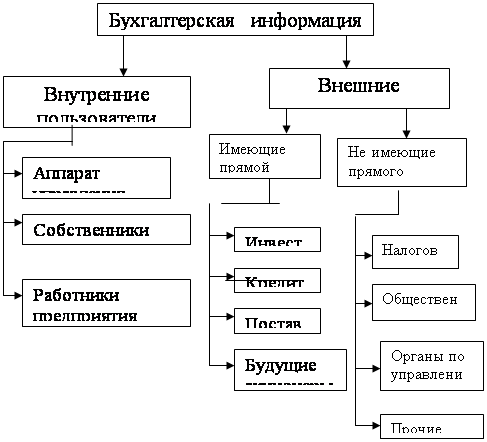

Внешние пользователи бухгалтерской информации, как утверждает Безруких П.С. [12, 606], получают возможность по данным отчетности: принять решение о целесообразности и условиях ведения дел с тем или иным партнером, избежать выдачи кредитов ненадежным клиентам, оценить целесообразность приобретения активов той или оной организации, правильно построить отношения с заказчиками, оценить финансовое положение потенциальных партнеров, учесть возможные риски при осуществлении инвестиций и так далее.

Внутренние пользователи используют данные бухгалтерской отчетности для целей управления, в том числе для принятия управленческих решений.

Состав пользователей бухгалтерской информации рассмотрим на рисунке 1.

Рис. 1. Состав пользователей бухгалтерской информации

Большой вклад в изучение бухгалтерской отчетности внес Кондраков Н. П. [22,534]. Он классифицировал отчетность организаций по видам, периодичности составления, степени обобщения отчетных данных. По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета. Статистическая отчетность составляется по данным статистического и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и стоимостном выражении. Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени - сутки, пятидневку, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции. По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает в отчеты задень, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Годовая отчетность – это отчеты за год. По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные, которые составляют вышестоящие и материнские организации на основе первичных отчетов.

Также Кондраков Н. П. [22, 8] выявил существенные изменения бухгалтерской отчетности. Ее состав, содержание, сроки и адреса представления стали в значительной мере соответствовать международной практике. Бухгалтерская отчетность стала публичной, доступной для любых сторонних пользователей. Многие организации обязаны предоставлять в составе годовой бухгалтерской отчетности аудиторское заключение, подтверждающее достоверность отчетных данных.

С внедрением в учетную практику Положения «Учетная политика предприятия» (с 01.01.95 г.) отечественная система бухгалтерского учета перешла на использование международных бухгалтерских принципов.

Все эти изменения направлены на отражение реальных процессов, происходящих в нашей стране, и на приближение отечественного учета к зарубежному. Они дают основание сделать вывод о том, что период 1991- 2000 гг. можно считать первым этапом перехода отечественной системы учета и отчетности к системе, отвечающей требованиям рыночной экономики и международным учетным стандартам.

Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу, одобренная Приказом Минфина РФ от 01. 07. 04 г. № 180, предусматривает переход на международные стандарты финансовой отчетности (МСФО) в период с 2004 г. по 2007 г. консолидированной финансовой отчетности общественно значимых субъектов. Так, Агеева О.А. [8, 13] утверждает, что в связи с данным переходом наметилась тенденция разделения бухгалтерского учета и финансовой отчетности. Эта тенденция, на первый взгляд, может показаться противоречивой, поскольку, с одной стороны, согласно принятой методологии бухгалтерская отчетность является элементом метода бухгалтерского учета наряду с документированием, системой счетов и двойной записью, инвентаризацией, оценкой, калькуляцией и бухгалтерским балансом как способом группировки и общения информации об имуществе и обязательствах организации. С другой стороны, бухгалтерский баланс является не только методом учета, но и основной формой финансовой отчетности.

Также автор Агеева О.А. доказывает, что путь перехода на МСФО приведет, прежде всего, к нарушению одного из основных принципов бухгалтерского учета – документации, поскольку значительная часть дополнительных данных, которые должны быть отражены в финансовой отчетности согласно требованиям МСФО, не подтверждены первичными документами. Это может привести к увеличению учетных функций, к усложнению аналитического учета, к «засорению» бухгалтерского учета документально неподтвержденной информацией. Информация финансовой отчетности, составленной согласно требованиям МСФО, может не соответствовать показателям регистров бухгалтерского учета, поскольку они сформированы по требованиям национального законодательства РФ.

Противоположное мнение о целесообразности перехода на МСФО выражает Шнейдман Л. З. [37, 6], который считает, что международные стандарты – это, в первую очередь, новый этап развития бухгалтерского учета. Традиционные национальные бухгалтерии, в том числе и российская, нацелены на формирование информации исключительно о вчерашнем дне. Современный бизнес особую важность придает информации о дне завтрашнем, информации, которая давала бы возможность прогнозировать развитие бизнеса, давать прогнозы на будущее. В сегодняшней российской бухгалтерии такая информация не формируется. Возьмем, к примеру, принятые методы оценки и имущества. В основе их лежит первоначальная стоимость. Тем самым они ориентированы в прошлое и не дают понимания того, что ожидает хозяина имущества завтра, какие денежные потоки будут связаны с ним, на какие будущие экономические выгоды можно рассчитывать.

Ответы на все эти вопросы можно получить из бухгалтерского учета, основанного на МСФО. Этим и предопределяется потребность изменения всей системы учета, перехода на МСФО.

Глава П. Бухгалтерская (финансовая) отчетность ООО «Торговая группа «Русский характер»» г. Курска, ее показатели и их взаимосвязь

2.1 Основные показатели бухгалтерской (финансовой) отчетности предприятия ООО «Торговая группа «Русский характер»», их определение

Показатели бухгалтерской отчетности прямо и косвенно формируются из счетов Главной книги или выводятся из учетных данных, получают в результате специальных расчетов. Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что сводные учетные данные переходят в соответствующие формы отчетности в виде синтезированных итоговых показателей.

Одним из признаков юридического лица согласно статьи 48 ГК РФ является наличие у него самостоятельного бухгалтерского баланса, свидетельствующего об имущественной обособленности хозяйствующего субъекта. По бухгалтерскому балансу определяют финансовый результат работы организации в виде наращения собственно капитала за отчетный период, на основе которого судят о способности руководителей сохранять и приумножать вверенные им материальные и денежные ресурсы.

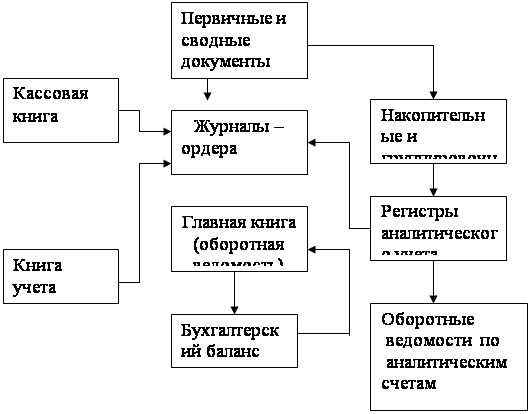

Особенность бухгалтерского баланса состоит в том, что в нем сопоставляются имущество, права и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если имущество равно долгам, то права и обязательства взаимно погашаются. Если оно больше долгов, имеется превышение имущества над обязательствами. Если имущество меньше долгов, возникает дефицит. В теории бухгалтерского учета имущества стали называть активом, долги (обязательства) - пассивом. Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами. Рассмотрим схему построения бухгалтерского баланса на рисунке 2.

Рисунок 2. Схема построения бухгалтерского баланса

Чтобы определить финансовый результат ООО «Торговая группа «Русский характер»», за отчетный 2006 год, ссылаясь на данные приложения 1, проанализируем основные показатели деятельности исследуемого предприятия (таблица 1).

Таблица 1

Показатели бухгалтерского баланса ООО «Торговая группа «Русский характер»», тыс. руб.

| Наименование показателя | На начало отчетного года | На конец отчетного года | Отклонение (+,-) |

| 1 | 2 | 3 | 4 |

| Актив | |||

| I. Внеоборотные активы, всего | 15585 | 16918 | +1333 |

| Основные средства | 15559 | 161138 | +579 |

| Незавершенное строительство | - | 747 | +747 |

| Долгосрочные финансовые вложения | 26 | 33 | +7 |

| II. Оборотные активы, всего | 45391 | 41513 | -3878 |

| Запасы: | 21837 | 14782 | -7055 |

| в том числе: | |||

| Сырье, материалы | 377 | 594 | +217 |

| Затраты в незавершенном производстве | 107 | 149 | +42 |

| Готовая продукция и товары для перепродажи | 21283 | 13957 | -7326 |

| Расходы будущих периодов | 70 | 82 | +12 |

| Налог на добавленную стоимость по приобретенным ценностям | 463 | 1253 | +790 |

| Дебиторская задолженность (долгосрочная) | - | 447 | +447 |

| в том числе: | |||

| Покупатели и заказчики | - | 147 | +147 |

| Дебиторская задолженность (краткосрочная) | 22919 | 24797 | +1878 |

| 1 | 2 | 3 | 4 |

| в том числе: | |||

| Покупатели и заказчики | 14319 | 22385 | +8066 |

| Краткосрочные финансовые вложения | 60 | - | - |

| Денежные средства | 112 | 234 | +122 |

| Баланс | 60976 | 58431 | -2545 |

| Пассив | |||

| III Капитал и резервы, всего | 35256 | 39373 | +4117 |

| Уставный капитал | 413 | 413 | - |

| Собственные акции, выкупленные у акционеров | -18 | -1286 | +1286 |

| Добавочный капитал | 5365 | 5365 | - |

| Нераспределенная прибыль (непокрытый убыток) | 29434 | 34819 | +5385 |

|

V Краткосрочные обязательства, всего |

25720 | 19058 | |

| Займы и кредиты | +3851 | ||

| Кредиторская задолженность | 3851 | -10510 | |

| в том числе: | 25679 | 15187 | -6662 |

| Поставщики и подрядчики | 3390 | 8269 | +4879 |

| Перед персоналом организации | 331 | 1142 | +811 |

| Перед государственными и внебюджетными фондами | 104 | 339 | +235 |

| Задолженность по налогам и сборам | 1048 | 405 | -643 |

| Прочие кредиторы | 20842 | 5032 | - 15792 |

| Задолженность участникам по выплате доходов | 23 | 20 | -3 |

| Баланс | 60976 | 58431 | -2545 |

Данные таблицы 1 показывают, что в целом активы предприятия на конец отчетного периода сократились на 2045 тыс. руб. Главным образом это произошло за счет снижения величины оборотных активов на 3778 тыс. руб. На конец отчетного периода наблюдается снижение величины товарных запасов на 7326 тыс. руб. Эта тенденция в целом для предприятия положительна, поскольку товары для перепродажи не залеживаются на складах, а конкурентоспособны и пользуются спросом.

Также наблюдается значительное увеличение внеоборотных активов на 1333 тыс. руб. Можно сказать, что в первую очередь на это повлияло увеличение основных средств на 579 тыс. руб., появления незавершенного строительства в размере 747 тыс. руб. Капитал и резервы предприятия возросли на 4117 тыс. руб., что непосредственно связано с увеличением нераспределенной прибыли на 5385 тыс. руб. Краткосрочные обязательства сократились на 6662 тыс. руб. Наибольшую роль при этом сыграло снижение кредиторской задолженности по налогам и сборам на 643 тыс. руб., перед прочими кредиторами - на 15792 тыс. руб.

В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб.

Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о деятельности организации. Финансовый результат в отчете о прибылях и убытках определяется как разница в между сальдо до ходов и расходов отчетного периода нарастающим итогом с начала года до отчетной даты, для чего используется я счет Прибылей и убытков. Следовательно, отчет о прибылях и убытках является, по существу, отчетом за определенный период (месяц, квартал, год). Финансовый результат, исчисленный по данным баланса (экономическая прибыль), по сути, должен совпадать с итогом отчета о прибылях и убытках (бухгалтерской прибылью), поскольку доходы и расходы являются относящимися к отчетному периоду выплатами и поступившими платежами, с которыми связано изменение соответствующих активов или пассивов. Также отчет о прибылях и убытках не только отражает прибыль или убыток как абсолютные величины, но и содержит информацию о доходности, которая позволяет анализировать составляющие финансового результата. Чтобы получить полную достоверную информацию о доходности данного предприятия, проанализируем показатели формы №2 (таблица 2).

Анализируя данные таблицы 2 видно, что в отчетном периоде чистая прибыль составляет 53,85 тыс. руб., что на 2930 тыс. руб. меньше, чем в предыдущем годы. непосредственное влияние на это оказало значительное увеличение себестоимости проданных товаров (на 93322 тыс. руб.) и коммерческих расходов (на 9865 тыс. руб.). также сократились внереализационные доходы на 192 тыс. руб., значительно сократилась величина прочих операционных доходов на 4895 тыс. руб., на 76 тыс. руб. увеличились проценты к уплате. В целом можно сделать вывод, что предприятие ООО «Торговая группа «Русский характер» является прибыльным предпрятием.

Таблица 2

Показатели отчета о прибылях и убытках ООО «Торговая группа «Русский характер»

| Показатель | За отчетный период | За предыдущий период |

Отклонение ( +, -) |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, услуг (за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей |

285044 | 184565 | 100479 |

| Себестоимость проданных товаров | - 246789 | -153467 | 93322 |

| Валовая прибыль | 382505 | 31098 | 7157 |

| Коммерческие расходы | -28707 | -18842 | 9865 |

| Прибыль (убыток) от продаж | 9548 | 12256 | -2708 |

| Прочие доходы и расходы. Проценты к уплате | -428 | -352 | 76 |

| Доходы от участия в других организациях | 2 | 2 | - |

| Прочие операционные доходы | 2 | 4897 | -4895 |

| Прочие операционные расходы | -278 | -3087 | -2809 |

| Внереализационные доходы | 135 | 327 | -192 |

| Внереализационные расходы | -1434 | -2346 | -912 |

| Прибыль (убыток) до налогообложения | 7547 | 11697 | -4150 |

| Текущий налог на прибыль | -2162 | -3382 | -1220 |

| Чистая прибыль отчетного периода | 5385 | 8315 | -2930 |

Форма № 3 «Отчет об изменении капитала» имеет целью представление информации об источниках формирования собственного капитала организации за отчетный период и причинах его изменения (Приложение 3). Поэлементный анализ формы № 3 позволяет охарактеризовать способность организации к самофинансированию и наращиванию капитала. В зависимости от причин изменения статей отчета может быть оценен вклад собственного капитала в формирование активов.

Чтобы получить информацию об источниках формирования собственного капитала ООО «Торговая группа «Русский характер», проанализируем показатели формы №3 в таблице 3.

Таблица 3

Показатели отчета об изменении капитала ООО «Торговая группа «Русский характер»»

| Показатель | За отчетный период | За предыдущий период |

Отклонение ( +, -) |

| 1 | 2 | 3 | 4 |

| Уставный капитал | 413 | 413 | - |

| Добавочный капитал | 5365 | 5365 | - |

| Резервный капитал | 62 | 62 | - |

| Нераспределенная прибыль (непокрытый убыток) | 29434 | 34819 | 5385 |

| Итого | 35274 | 40659 | 5385 |

В форме предусмотрена справочная информация, в которой раскрываются факторы, повлиявшие на увеличение или уменьшение капитала за отчетный и предыдущий годы. Так, анализируя показатели отчета об изменении капитала, видим, что в отчетном году уставный, добавочный, резервный капитал остаются без изменения. Наблюдается увеличение величины нераспределенной прибыли на 5385 тыс. руб., что произошло за счет значительного увеличения чистой прибыли.

Отчет о движении денежных средств в последние десятилетия стал в мировой практике одним из основных элементов бухгалтерской (финансовой) отчетности. Можно оказать, что для инвесторов этот отчет важнее, чем бухгалтерский баланс и отчет о прибылях и убытках.

Форма № 4 «Отчет о движении денежных средств» дополняет основные формы отчетности и поясняет изменения, произошедшие с денежными средствами организации за отчетный период (Приложение 4). Анализ движения денежных средств за отчетный период позволяет определить изменения основных источников получения денежных средств и направления их использования. Информация о движении денежных средств организации может быть использована в качестве базы для оценки ее способности привлекать и использовать денежные средства.

Чтобы определить основные источники получения денежных средств на ООО «Торговая группа «Русский характер»» проанализируем показатели отчета о движении денежных средств в таблице 4.

Показатели данной таблицы выявляют, что в отчете отражается движение денежных средств не только в целом по организации, но и по видам деятельности: текущей, инвестиционной и финансовой. Такая группировка потоков денежных средств позволяет отразить влияние каждого из трех направлений деятельности организации на денежные средства.

Таким образом, данные таблицы 4 показывают, что остаток денежных средств на начало отчетного года составляет 112 тыс. руб., на конец - 234 тыс. руб., при этом чистое увеличение денежных средств составляет 122 тыс. руб. Прежде всего на это повлияло активное движение денежных средств по текущей деятельности.

Таблица 4

Показатели отчета о движении денежных средств тыс. руб. на ООО «Торговая группа «Русский характер»»

| Показатель | За отчетный период | За предыдущий период |

Отклонение ( +, -) |

| Остаток денежных средств на начало отчетного года | 112 | 205 | -93 |

| Движение денежных средств по текущей деятельности | |||

| Средства, полученные от покупателей, заказчиков | 295699 | 203783 | +91916 |

| Бюджетные субсидии | - | 27 | -27 |

| Прочие доходы | 13679 | 19435 | -55756 |

|

Денежные средства, направленные: |

-310896 | -223185 | +87711 |

| - на оплату приобретенных товаров, работ, услуг и иных оборотных активов | -259636 | -194758 | +64878 |

| - на оплату труда | -14600 | -9230 | +5370 |

| - на выплату дивидендов, процентов | -3 | -23 | -20 |

| -на расчеты по налогам и сборам | -27773 |

- 12644 |

+15129 |

| - командировочные расходы | -3538 | -2560 | +278 |

| - на прочие расходы | -5346 | -3970 | +1376 |

| Чистые денежные средства от текущей деятельности | -1518 | 60 | +1458 |

| Движение денежных средств по инвестиционной деятельности | |||

| Выручка от продажи объектов основных средств и иных внеоборотных активов | - | 3451 | -3451 |

| Выручка от продажи ценных бумаг и иных финансовых вложений | 74 | 189 | -115 |

| Полученные дивиденды | 2 | 2 | - |

| Приобретение объектов основных средств, доходных вложений в материальные ценности | -1906 | -1800 | +106 |

| Приобретение ценных бумаг и иных финансовых вложений | -381 | - | +381 |

| Чистые денежные средства от инвестиционной деятельности | -2211 | 1842 | +369 |

| Движение денежных средств по финансовой деятельности | |||

| Поступления от займов и кредитов, предоставленных другими организациями | 32486 | 7440 | +25046 |

| Погашение займом и кредитов | -28635 | -9435 | +19200 |

| Чистые денежные средства от финансовой деятельности | 3851 | -1995 | +1856 |

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | 122 | -93 | +29 |

| Остаток денежных средств на конец отчетного периода | 234 | 112 | +122 |

Важно отметить, что данные таблицы 4 показывают, что за отчетный период средства, полученные от покупателей и заказчиков увеличились на 91916 тыс. руб. и составили 295699 тыс. руб. Так же данные отражают, что увеличились затраты на оплату приобретенных товаров, работ, услуг на 64878 тыс. руб., на оплату труда - на 5370 тыс. руб., на расчеты оп налогам и сборам — на 15129 тыс. руб., на командировочные расходы - на 978 тыс. руб. В результате получили, что чистые денежные средства от текущей деятельности составляют -1518 тыс. руб., то есть перерасход.

Анализируя данные, можно сделать вывод, что денежные средства по инвестиционной деятельности увеличились за отчетный период на 369 тыс. руб., прежде всего на это повлияло увеличение инвестиций в ценные бумаги (на 381 тыс. руб.), на приобретение объектов основных средств и доходные вложения в материальные ценности (на 106 тыс. руб.).

Рассматривая движение денежных средств по финансовой деятельности видно, что на предприятии ООО «Торговая группа «Русский характер»» займы и кредиты, предоставленные в отчетном году значительно возросли, нежели в предыдущем периоде. Увеличение произошло на 25046 тыс. руб. Однако выполнение всех своих обязательств предприятием можно оценить положительно, так как, несмотря на то, что займы и кредиты предприятия составляют 32635 тыс. руб., на их погашение отводится 28635 тыс. руб. (без процентов). Таким образом, по данным таблицы видно, что чистые денежные средства от финансовой деятельности в отчетном году составляют 3851 тыс. руб., что на 1856 тыс. руб. больше чем в предыдущем периоде.

В результате можно сделать вывод, что главная цель отчета о движении денежных средств - дать представление о способности предприятия ООО «Торговая группа «Русский характер»» создавать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов.

Показатели формы № 5 «Приложение к бухгалтерскому балансу» раскрывают информацию о состоянии внеоборотных и оборотных активов предприятия и их обязательствах, не содержащихся в других отчетах предприятия (Приложение 5). Непосредственно это данные о наличии на ООО «Торговая группа «Русский характер»» основных средств, их поступлении и выбытии в течении отчетного периода, об амортизационных отчислениях, о финансовых вложениях предприятия, о состоянии дебиторской и кредиторской задолженности, о расходах по обычным видам деятельности (по элементам затрат).

Так же, необходимо обратить внимание на то, что организация может предоставлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация.

2.2 Взаимосвязь показателей бухгалтерской (финансовой) отчетности ООО «Торговая группа «Русский характер»»

Формы бухгалтерской (финансовой) отчетности взаимосвязаны.

Предприятие ООО «Торговая группа «Русский характер»» формирует свои экономические ресурсы за счет разности доходов и расходов. Если доходы превышают расходы, то объем ресурсов (актив или пассив) растет, если расходы превышают доходы, то уменьшается объем ресурсов и сокращается валюта баланса. В первом случае организации получают прибыль, во втором - убыток.

Связь между отчетом о прибылях и убытках и балансом данного предприятия раскрывает постулат Э.Пизани, согласно которому разность между активом и пассивом баланса за отчетный период образует прибыль, которая должна быть равна разности между доходами и расходами отчета о прибылях и убытках за соответствующий период; баланс характеризует статистику, а отчет о прибылях и убытках динамику хозяйственной деятельности предприятия. Для расчета взаимосвязи показателей бухгалтерского баланса и отчета о прибылях и убытках будем использовать следующие обозначения:

- доходы организации за отчетный период - Д;

- расходы организации за отчетный период - Р;

- финансовый результат за отчетный период - Л;

- величину актива: на начало отчетного периода - А0,

- на конец отчетного периода – А1;

- собственный капитал организации будет соответственно П0 и П1

-привлеченный капитал организации будет соответственно К0 и K1.

Уравнение баланса на начало отчетного периода выглядит так:

А0 - К0 = П0, (1)

60976 - 0 = 60976

а на конец отчетного периода - следующим образом:

А1 - К1 = П1 (2)

58431-3851=54580

Финансовый результат, определенный по балансу за отчетный период, равен:

П→ Л1 - П0 = (±) Л. (3)

П→ 34819 -35256 = -437

Финансовый результат, определенный в отчете о прибылях и убытках:

Д-Р = (±)Л2. (4)

285044-246789 = +38255

Согласно постулату Эмануиля Пизани

(±)Л,= (±)Л2. (5)

-437≠+38255

Данное равенство на практике не применяется из-за несовершенства методов учета операций, отражения активов и пассивов и финансовых результатов деятельности организаций, что и доказано выше.

В научном мире не прекращается дискуссия относительного того, что важнее - баланс или отчет о прибылях и убытках. Так, американский экономист И. Фишер считал, что ресурсы организации - это следствие потока капитала, поэтому отчет о прибылях и убытках - причина, а баланс - следствие, так как он лишь отражает наличие ресурсов. Американский бухгалтер Д.Р. Скотт, напротив, исходил из того, что обороты, а значит, и прибыль, - это только результат эффективности использования ресурсов, и, следовательно, баланс - это причина, а отчет о финансовых результатах - следствие. В действительности величины активов, привлеченного капитала, доходов и расходов не могут быть исчислены точно, поэтому постулат Э. Пизани не позволяет выявить реальный финансовый результат деятельности организации.

Современная бухгалтерская отчетность представлена в отечественной и зарубежной практике двумя основными формами отчетности. Исторически первой отчетной формой был баланс. Тем не менее он представляет собой логическое следствие отчета о прибылях и убытках. Взаимосвязь показателей бухгалтерской (финансовой) отчетности ООО «Торговая группа «Русский характер»» наилучшим образом можно показать в таблице 5 .

Таблица 5

Взаимоувязка показателей форм годовой бухгалтерской отчетности предприятия ООО «Торговая группа «Русский характер»»

| Показатели | |

| Сопоставляемые | С которыми производится сопоставление |

Форма № 1 «Бухгалтерский баланс»

Строка 120, графы 3 и 4 Форма № 5, строка 130 минус строка 140,

15559 (графа 3) графы 3 и 6

16138 (графа 4) 26121-10562=15559 (графа 3)

27616-11478 = 16138 (графа 6)

Строка 140, графы 3 и 4 Форма № 5, сумма строк 510, 520, 530,

26 (графа 3) графы 3 и 4

33 (графа 4) 26 (графа 3)

33 (графа 4)

Строка 210, графы 3 и 4 Форма № 1, сумма строк 211, 213, 214,216,

21837 (графа 3) графы 3 и 4

14782 (графа 4) 377 + 107 + 21283 + 70 = 21837 (графа 3)

594 + 149 + 13957 + 82 = 14782 (графа 4)

|

Сумма строк 230 и 240, графы 3и4 |

Форма № 5, сумма строк 610 и 620, графы 3 и 4 |

| 22919 (графа 3) | 22919 ( графа 3 ) |

| 25244 ( графа 4) | 24797 +447=25244 ( графа 4) |

| Строка 420, графы 3и4 | Форма № 3, строка 100 и 140, графа 4 |

| 5365 ( графа 3) | 5365 (строка 100) |

| 5356 ( графа4) | 5365 (строка 140) |

| Строка 430, графы 3и4 | Форма № 3, сумма строк 100 и 140, графа 5 |

| 62 ( графа3 ) | 62 (строка100) |

| 62 ( графа4 ) | 62 (строка 140) |

| Строка 620, графы 3и4 | Форма № 1, сумма строк 621, 622,624, , |

| 25697 ( графа 3 ) | 625 , графы 3и 4 |

| 15187 ( графа 4) | 3390 +331+104+1048+20824= 259697 |

| ( графа 3) | |

| 8267+ 1142+339+405+5032=15187 | |

| ( графа 4) | |

| Строка 620, графы 3и4 | Форма № 5, сумма строк 640, 650 |

| 25697 ( графа 3 ) | графы 3и4 |

| 15187 ( графа 4) | 2569 ( графа 3 ) |

| 15149+38=15187 ( графа 4) | |

| Форма № 3 «Отчет об изменении капитала» | |

| Строка 100 и 140, графы 6 | Форма № 1 (строка 470) графы 3и4 |

| 29434 (строка 100) | 29434 ( графа 3 ) |

| 34819 (строка 140) | 34819 ( графа 4) |

Таким образом, данная таблица 5 показывает взаимосвязь показателей бухгалтерской (финансовой) отчетности ООО «Торговая группа «Русский характер»»

2.3 Порядок представления годовой бухгалтерской отчетности предприятия

Налоговым кодексом РФ предусмотрена обязанность налогоплательщика представлять в налоговые органы бухгалтерскую отчетность в соответствии с Федеральным законом «О бухгалтерском учете». Согласно требованиям, вытекающим из данного закона ООО «Торговая группа «Русский характер»» представляет годовую бухгалтерскую отчетность, утвержденную в установленном учредительными документами порядке: не позднее 90 дней после отчетной даты, то есть не позднее 30 марта года, следующего за отчетным.

Важно отметить, что требование представлять годовую бухгалтерскую отчетность внешним пользователям в сроки, установленные Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете», нередко оказывается трудновыполнимым. В течение 90 дней после отчетной даты (то есть до 30 марта года, следующего за отчетным) необходимо не только сформировать отчетность, но и провести аудиторскую проверку ее показателей, утвердить отчетность в установленном порядке. На практике многие крупные организации не успевают провести данные мероприятия в столь сжатые сроки.

Все организации, за исключением бюджетных и общественных организаций и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней по окончании года.

При этом представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации. Данная норма закона о предоставлении отчетности устанавливает регламент подготовки форм отчетов, включаемых в годовую бухгалтерскую отчетность, по составу и утверждению.

Показатели годовой бухгалтерской отчетности должны быть сформированы с учетом следующих требований:

- ошибки при отражении хозяйственно-финансовых операций, выявленные после отчетной даты, но до даты утверждения годовой бухгалтерской отчетности, должны быть исправлены. Исправления производятся путем внесения соответствующих записей в бухгалтерские регистры в декабре года, за который подготавливается отчетность;

- при формировании бухгалтерской отчетности должна быть раскрыта информация о последних событиях после отчетной даты;

- в годовом бухгалтерском балансе данные по группам статей «Резервный капитал», «Нераспределенная прибыль (непокрытый убыток)» должны быть показаны с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов.

Также, как уже было отмечено ранее, в состав бухгалтерской отчетности входит аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она в соответствии с федеральными законами подлежит обязательному аудиту). На рассматриваемом предприятии ООО «Торговая группа «Русский характер»» в состав бухгалтерской отчетности аудиторское заключение не входит, поскольку предприятие не подлежит обязательному аудиту. Аудиторское заключение должно предоставляться внешним пользователям одновременно с балансом, отчетом о прибылях и убытках и иными формами отчетности. Для проведения аудиторской проверки аудиторам предоставляется отчетность, составленная и подписанная главным бухгалтером и руководителем организации. Аудиторская организация обязана подписать аудиторское заключение не ранее даты подготовки бухгалтерской отчетности экономического субъекта, то есть даты окончания работ по составлению этой отчетности.

Отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной может быть признана бухгалтерская отчетность, сформированная исходя из правил, установленными актами по бухгалтерскому учету (п. 69 ПБУ 4/99 «Бухгалтерская отчетность»). Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

Порядок утверждения бухгалтерской отчетности регламентирован:

- для обществ с ограниченной ответственностью Федеральным законом от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»;

- для акционерных обществ - Федеральным законом от 26.12.95 № 208-ФЗ «Об акционерных обществах».

Утверждение годовых отчетов и годовых бухгалтерских балансов, отчета о прибылях и убытках, принятие решения о распределении чистой прибыли находится в исключительной компетенции общего собрания акционеров или участников общества. Решение этих вопросов не может быть передано исполнительному органу общества. Следовательно, годовая бухгалтерская отчетность может быть утверждена только на годовом собрании акционеров или участников общества. Решения, принятые на собрании, должны быть отражены в бухгалтерской отчетности.

С учетом требований Закона РФ «Бухгалтерском учете» по представлению бухгалтерской отчетности в течение 90 дней после отчетной даты сроки проведения общих собраний ограничиваются. Собрание должно быть проведено не ранее чем через 2 месяца и не позднее 30 марта года, следующего за отчетным. Иными словами общее собрание должно быть проведено в марте, чтобы своевременно сдать утвержденную в установленном порядке бухгалтерскую отчетность.

Таким образом, требование Федерального закона «О бухгалтерском учете» представления бухгалтерской отчетности, утвержденной в установленном учредительными документами порядке, в течение 90 дней после отчетной даты существенно изменяет порядок утверждения бухгалтерской отчетности, регламентированный законами «Об акционерных обществах» и «Об обществах с ограниченной ответственностью», ограничивая срок проведения общего собрания акционеров или участников.

Так же важно отметить, что в соответствии с Законом о бухгалтерском учете акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, созданные за счет частных, общественных и государственных средств, обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.

Публичность бухгалтерской отчетности заключается в ее публикации в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространение среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

Порядок публикации бухгалтерской отчетности устанавливается Минфином РФ и органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Общие положения по публикации бухгалтерской отчетности, установленные законом о бухгалтерском учете, для акционерных обществ конкретизированы приказом Минфина РФ от 28.11.96 г. № 101. В соответствии с данным приказом публикация бухгалтерской отчетности акционерным обществом производится после проверки и подтверждения ее аудитором и утверждения ее общим собранием акционеров.

Публикации в обязательном порядке подлежат бухгалтерский баланс и отчет о финансовых результатах. Бухгалтерский баланс может публиковаться по сокращенной форме, разработанной на основе Положения о бухгалтерской отчетности 4/99 от 06.07. 1999 г. № 43н «Бухгалтерская отчетность организации». Сокращенная форма бухгалтерского баланса может включать лишь итоговые показатели по разделам. На предприятии ООО «Торговая группа «Русский характер»» подлежат публикации все формы годовой бухгалтерской отчетности.

Глава III. Основные этапы совершенствования бухгалтерской (финансовой) отчетности предприятия ООО «Торговая группа «Русский характер»»

3.1 Возможности и условия перехода на МСФО

Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу, одобренная приказом Минфина РФ от 01.07.04 г. № 180, предусматривает переход на международные стандарты финансовой отчетности (МСФО) в период 2004-2007 гг. консолидированной отчетности общественно значимых хозяйствующих субъектов (открытых акционерных обществ и иных организаций, которые имеют публично размещенные или публично обращающиеся ценные бумаги, финансовых и других организаций).

В период 2008-2010 гг. концепцией предусмотрен переход к формированию консолидированной финансовой отчетности других хозяйствующих субъектов с учетом требований МСФО.

Приведение системы российского бухгалтерского учета в соответствие с международными стандартами предполагалось еще в 1998 году. Постановлением Правительства РФ от 06.03.98 №283 «Об утверждении Программы реформирования российского бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» был установлен план перехода к составлению бухгалтерской отчетности по Международным стандартам финансовой отчетности (МСФО), предусматривающий реформирование бухгалтерского учета в срок до 2008 г. Очевидно, что финансовый кризис 1998 г. не позволил довести данное начинание до конца в намеченные сроки.

Современный этап интеграции МСФО в национальные системы учета предполагает выбор одной из двух стратегий. Первая заключается в принятии МСФО в качестве национальных стандартов или устраненииразличий между национальными стандартами и МСФО. Однако следует отметить, что в странах, избравших такой путь, национальные стандарты разрабатывают существующие учреждения либо специально создаваемые негосударственные профессиональные организации, например, в Австралии - Совет по финансовой отчетности, в Сингапуре -Министерством финансов специально создается Комитет по раскрытию информации и стандартам финансовой отчетности.

Второй вариант стратегии по внедрению МСФО предполагает существование двух видов учета (учета в соответствии с МСФО и учет для целей исчисления налоговой базы по различным налогам) при условии определения на уровне законодательства круга компаний, обязанных составлять отчетность по МСФО. В то же время налоговый учет ведут все компании без исключения.

В большинстве стран МСФО применяются или планируются к применению только для подготовки консолидированной (сводной) отчетности группы компаний. Что касается индивидуальной отчетности компаний как юридических лиц, лишь немногие страны перешли на МСФО, что связано, прежде всего, с проблемами определения налоговой базы и необходимости ведения учета для целей налогообложения. В качестве примера страны, перешедшие на МСФО для составления индивидуальной отчетности, можно привести Великобританию, что связано, прежде всего, с построением принципов МСФО на англосаксонской системе права.

В 2002 г. Европейский парламент и Европейский совет министров приняли законодательный акт, предусматривающий признание стандартов, разработанных Комитетом по МСФО. Начиная с 2005 г. все компании Евросоюза, акции которых котируются на фондовых биржах, должны подготавливать консолидированную финансовую отчетность в соответствии с МСФО. Принятие МСФО будет означать, что инвесторы идругие заинтересованные лица получат возможность сравнивать сходные данные, что позволит обеспечить надлежащий уровень прозрачности и доверия к финансовой отчетности российских организаций.

Цель перехода на МСФО - повышение качества и информативности отчетности, которые являются актуальными для всех пользователей, и в первую очередь - для банков, оценивающих на ее основе финансовое положение заемщиков.

Одной из проблем внедрения МСФО является придание международным стандартам правового статуса, включая их формализацию и перевод на русский язык.

Международные стандарты финансовой отчетности разработаны Комитетом по МСФО, который является некоммерческой неправительственной организацией. Стандарты не имеют силы нормативных актов, носят рекомендательный характер и поэтому не могут быть инкорпорированы в российскую правовую систему в силу ст. 15 Конституции РФ, допускающей применение только общепризнанных принципов и норм международного права.

Понятием «Международные стандарты финансовой отчетности» объединена совокупность следующих документов: Предисловие к положениям МСФО, Принципы подготовки и представления финансовой отчетности, сами стандарты и разъяснения к ним. Все эти документы взаимосвязаны и образуют единую систему. В Предисловии к положениям МСФО кратко излагаются цели и порядок деятельности Комитета по МСФО, а также разъясняется порядок применения международных стандартов.

Принципы подготовки и представления финансовой отчетности определяют основы подготовки и представления финансовой отчетности для внешних пользователей. В них рассмотрены такие вопросы, как цели финансовой отчетности, качественные характеристики, определяющие полезность отчетной информации, определения, порядок признания элементов финансовой отчетности, понятие капитала и поддержания капитала. Сами по себе принципы не являются стандартом и не подменяют никаких конкретных стандартов.

Непосредственно сами стандарты предназначены для подготовки финансовой отчетности, пользователи которой полагаются на нее как на основной источник финансовой информации о компании. Международные стандарты финансовой отчетности подробно рассмотрены в таблице 6.

Таблица 6

Международные стандарты финансовой отчетности (перечень)

| Номер стандарта | Наименование стандарта | Год ввода (в редакции) | |

| 1 | 2 | 3 | |

| МСФО1 | Представление финансовой отчетности | 1997 | |

| МСФ02 | Запасы | 1993 | |

| МСФО4 | Учет амортизации | 1997 | |

| МСФО7 | Отчет о движении денежных средств | 1992 | |

| МСФО8 | Чистая прибыль или убыток за отчетный | 1993 | |

| период, фундаментальные ошибки и | |||

| изменения в учетной политике | |||

| МСФО9 | Затраты на исследования и разработки | 1993 | |

| МСФО 10 | Условные события или события, | 1994 | |

| произошедшие после отчетной даты | |||

| МСФО 1 1 | Договоры подряда | 1993 | |

| МСФО 12 | Налог на прибыль | 1996 | |

| МСФО 14 | Сегментная отчетность | 1997 | |

| МСФО 15 | Информация, отражающая влияние изменения цен | 1994 | |

| МСФО 16 | Основные средства | 1997 | |

| МСФО 17 | Аренда |

1993 |

|

| МСФО 18 | Выручка |

1993 |

|

| МСФО 19 | Вознаграждения работникам |

1998 |

|

| МСФО 20 |

Учет правительственных субсидий и раскрытие информации о правительственной помощи Продолжение таблицы 6 |

1994 |

|

| МСФО 21 | Влияние изменений валютных курсов |

1994 |

|

| МСФО 22 | Объединение компаний | 1993 | |

| МСФО 23 |

Затраты по займам |

1993 | |

| МСФО 24 |

Раскрытие информации о связанных сторонах |

1994 | |

| МСФО 25 | Учет инвестиций |

1994 |

|

| МСФО 26 |

Учет и отчетность по программе пенсионного обеспечения (пенсионным планам) |

1994 | |

| МСФО 27 | Сводная финансовая отчетность и учет инвестиций в дочерние компании | 1994 | |

| МСФО 28 | Учет инвестиций в ассоциированные компании | 1994 | |

| МСФО 29 |

Финансовая отчетность в условиях гиперинфляции |

1994 | |

| МСФО 30 | Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов | 1994 | |

| МСФО 31 |

Финансовая отчетность об участии в совместной деятельности |

1994 | |

| МСФО 32 | Финансовые инструменты: раскрытие | 1998 | |

| предоставление информации | |||

| МСФО 33 | Прибыль на акцию | 1999 | |

| МСФО 34 | Промежуточная финансовая отчетность | с 1 января 1999 | |

| МСФО 35 | Прекращаемая деятельность | 1999 | |

| МСФО 36 | Обесценение активов |

с 1 июля 1999 |

|

| МСФО 37 | Резервы, условные обязательства и условные активы | с 1 июля 1999 | |

| МСФО38 | Нематериальные активы | 1999 | |

| МСФО 39 | Финансовые инструменты: признание и оценка | 2001 | |

| МСФО 40 | Инвестиционная собственность | 2001 | |

| МСФО 41 | Сельское хозяйство | 2003 | |

Сами по себе МСФО не порождают никаких правовых последствий для организации. Существует два основных варианта придания МСФО правового статуса. Первый заключается в законодательном и ином нормативном закреплении перевода стандартов на русский язык. В качестве второго варианта предлагается нормативное изложение основных принципов подготовки финансовой отчетности на основании МСФО, а также законодательное установление в качестве первоисточника оригинального текста стандартов на английском языке. Такой подход, безусловно, потребует дополнительных затрат организаций на привлечение специалистов по МСФО со знанием английского языка, но в тоже время позволит, в случае возникновения судебного разбирательства тоже время позволит, в случае возникновения судебного разбирательства по применению тех или иных норм МСФО руководствоваться оригинальным текстом МСФО.

Проектом Федерального закона «О консолидированной финансовой отчетности» предполагается исключительное государственное регулирование порядка составления и представления отчетности по МСФО. В то же время такой подход нельзя признать эффективным исходя из субъектного состава правоотношений по использованию отчетности, составленной по МСФО.

В некоторых случаях невозможно гармонизировать подходы по МСФО и российским стандартам. Например, существенные различия возможны при отражении в бухгалтерском учете операций по финансовой аренде в соответствии с российскими стандартами и МСФО 17 «Аренда». В таких случаях учетные записи в книгах, составленных по российским стандартам и МСФО, формирует независимо.

Кроме того, при трансляции показателей, определяемых на основе исторических оценок четных объектов, таких как амортизационные отчисления, стоимость списанных материальных запасов и другое, возникают погрешности. В книгах, составленных по российским стандартам, указанные показатели рассчитываются исходя из исторической стоимости учетных объектов в рублях, а в книгах, составленных по МСФО, - исходя из исторической стоимости в валюте отчетности. Соответственно, в книгах по российским и международным стандартам указаны операции и следует отражать самостоятельными записями.

Таким образом, МСФО не следует уподоблять некоему своеобразному справочнику типовых бухгалтерских корреспонденций, в котором можно найти однозначные ответы на любые вопросы.

МСФО - это документ, являющийся некоторой методологической основой трактовки финансовых операций, их признания, оценки и отражения в системе учета и отчетности, поэтому можно утверждать, что МСФО - это перечень стандартов, ориентированных в равной степени и на финансистов, и на бухгалтеров. В этом смысле само понятие «переход на МСФО» не следует понимать буквально и упрощенно как смену одних инструкций другими - все гораздо сложнее и неопределеннее. Адекватное восприятие понятийного аппарата, используемого в международной бухгалтерской практике, представляет собой один из важных элементов согласования национальной системы учета с МСФО.

3.2 Предложения по совершенствованию составления бухгалтерской (финансовой) отчетности предприятия

До недавнего времени при подготовке бухгалтерской отчетности многие организации ограничивались заполнением форм по образцам, рекомендованным Минфином, то есть фактически лишь частично выполняли требования многих действующих положений по бухгалтерскому учету по раскрытию в бухгалтерской отчетности соответствующей информации. Учитывая сложившуюся практику, Минфин существенно переработал образцы форм бухгалтерской отчетности. Прежде всего, изменения коснулись различных расшифровок строки «в том числе». Так, в разделе «Внеоборотные активы» Бухгалтерского баланса исключены все строки «в том числе». В образце новой формы № 1 в этом разделе приведены лишь показатели с обобщенными данными по видам внеоборотных активов: нематериальные активы, основные средства, незавершенное производство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы. Раздел дополнен строкой, в которой организации, применяющие ПБУ 18/02, должны показывать данные о суммах непогашенных отложенных налоговых активов на начало и конец отчетного периода.

В разделе «Оборотные активы» расшифровка в явном виде сохранена лишь в отношении запасов, а по группе статей «Дебиторская задолженность» по строке «в том числе» показывается задолженность только покупателей и заказчиков.

В образец новой формы № 1 не включены показатели, раскрывающие состав краткосрочных финансовых вложений и денежных средств организации.

В разделе «Капитал и резервы» данные о нераспределенной прибыли (непокрытом убытке) как отчетного года, так и прошлых лет теперь приводятся одним показателем.

Не расшифровываются, как это было ранее, данные по займам и кредитам по видам обязательств «в том числе займы» и «в том числе кредиты» в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства».

Новым образцом формы № 1 не предусмотрено раскрытие данных по векселям к уплате, задолженности перед дочерними и зависимыми обществами, задолженности по авансам, полученным в счет поставки товаров (работ, услуг).

Претерпел изменения и отчет о прибылях и убытках. В новой форме № 2 не предусмотрено строк с расшифровкой выручки от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) по их видам. Данные об операционных и внереализационных доходах и расходах объединены в раздел «Прочие доходы и расходы».

Минфин России исключил из образца формы № 2 показатели «Чрезвычайные доходы» и «Чрезвычайные расходы», объясняя это тем, что в соответствии с пунктом 18 ПБУ 9/99 и пунктом 21 ПБУ 10/99 чрезвычайные доходы и чрезвычайные расходы отражаются в Отчете о прибылях и убытках лишь в случае возникновения.

Существенно переработаны и другие формы бухгалтерской отчетности: Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4) и Приложение к бухгалтерскому балансу (форма №5).

Таким образом, организациям, не относящимся к малым предприятиям, теперь необходимо самостоятельно решать вопрос определения состава показателей, подлежащих включению в бухгалтерскую отчетность, исходя их требования к российским стандартам по бухгалтерскому учету, а также выбирать способы раскрытия существенной информации.

Еще одним новшеством является требование не включать в формы отчетности показатели (строки, графы), по которым отсутствуют соответствующие данные. Например, если организация не осуществляет финансовых вложений, то Бухгалтерский баланс представляемый в установленные адреса, не будет содержать статьи «Долгосрочные финансовые вложения» и «Краткосрочные финансовые вложения», Отчет о прибылях и убытках - статью «Доходы от участия в других организация», а Приложение к бухгалтерскому балансу - показатели раздела «Финансовые вложения».

Таким образом, по составу представляемых показателей бухгалтерская отчетность каждой организации становится индивидуальной.

В целом реформирование бухгалтерского учета в Росси привело к существенному повышению его роли в системе управления экономикой хозяйствующих субъектов. Применяемая модель позволяет менеджерам на более высоком качественном уровне решать многие управленческие задачи. Однако не все проблемы в рассматриваемой области устранены.

Прежде всего, нуждается в концептуальных изменениях порядок исчисления, а также отражения в бухгалтерском учете и отчетности таких показателей, как «собственный капитал» организации, поскольку он является одним из ключевых при оценке ее финансового состояния и расчете коэффициентов, а именно: финансовой устойчивости; внутренней стоимости акций; независимости; финансирования; финансовой зависимости; цены собственного капитала. Такая ситуация возникает из-за того, что установлен и действует весьма спорный порядок отражения в бухгалтерском учете и отчетности сумм нераспределенной прибыли. По итогам года за счет нее начисляют премии работникам организации, а также дивиденды владельцам акций и выплачивают суммы на социальные нужды. В отчетности за 2005 год данные суммы вошли в состав собственного капитала по статье «Нераспределенная прибыль». В этой связи было бы вполне логично по состоянию на отчетную дату из оставшейся в распоряжении организации суммы прибыли ее часть, предназначенную на потребление (в виде дивидендов, премий по итогам года), зачислять в резерв предстоящих расходов и показывать в 5-м разделе баланса, то есть в составе краткосрочных обязательств, а не как сейчас в 3-м среди источников собственного капитала. Такие изменения позволят более адекватно отражать действительность и «очистят» такой важный показатель, как собственный капитал, от несвойственных ему компонентов.

Актуальным является вопрос об отражении в бухгалтерской отчетности информации о собственном капитале, в состав которого, кроме нераспределенной прибыли и других источников, входит «добавочный капитал». Понятие «добавочный» обычно трактуется как «дополнительный» к чему-либо основному. Это, в частности, суммы эмиссионного дохода, полученного от превышения номинальной стоимости над рыночной стоимостью размещенных акций за минусом издержек, связанных с продажей акций, курсовые разницы в случае погашения задолженности по взносам в уставный капитал, выраженный в иностранной валюте.

В бухгалтерской отчетности явно недостает и другой весьма полезной для ее пользователей информации, в частности, сведений о биржевом курсе акций и суммарной текущей их стоимости, которая на практике нередко весьма существенно отличается от величины чистых активов, их эмитентов, исчисленной по данным баланса. Эта информация должна присутствовать в отчетности в составе пояснительной записки, причем не только на отчетную дату, но и на дату публикации отчетности акционерного общества. Такая информация позволяет на основе отчетности более полно и объективно оценивать истинное положение организации.

Вызывают принципиальные возражения и действующие положения по переоценке основных средств. Она, как известно, может производиться по желанию организаций не чаще, чем раз в год по состоянию на конец отчетного периода. Причем суммы дооценки, выявленные в результате ее проведения, подлежат зачислению, как правило, в добавочный капитал, а суммы уценки погашаются за счет последнего. Однако отражать в учете суммы дооценки основных средств в установленном порядке в какой-то мере правомерно лишь по отношению к ее величинам, образовавшимся вследствие инфляции. Дополнительный рост стоимости основных средств (за минусом сумм, приходящихся на инфляцию) представляет одну из разновидностей получаемого дохода организации. Он должен отражаться в составе не добавочного капитала, а отложенных доходов, которым он по своей экономической природе и принадлежит. На счете по учету отложенных доходов указанные суммы следует отражать в течение срока службы объекта и списывать лишь при его выбытии. Соответствующие изменения необходимо внести в установленный порядок учета уценки основных средств в процессе их переоценки.

В действующей системе бухгалтерского учета не решены вопросы, связанные с инфляцией, которая, как известно, в России находится еще на довольно высоком уровне. Поэтому выработка методологически верного подхода к учету последствий от инфляции для отечественной экономики имеет практическое значение. Прежде всего, это касается учета финансовых результатов.

Сейчас при исчислении учетной налогооблагаемой прибыли в расчет принимают всю ее величину, включая и суммы, в которых присутствует инфляционная компонента. С этих сумм (при прочих равных условиях) организации уплачивают налог на прибыль. Такой подход теоретически несостоятелен и вреден с практической точки зрения, поскольку при определенных условиях не позволяет организациям осуществлять даже простое воспроизводство, не говоря уже о расширенном. Чтобы это устранить, необходимо суммы прибыли, образовавшейся из-за инфляции полностью оставлять распоряжении организаций (то есть вычитать из налогооблагаемой прибыли).

Порядок расчета суммы прибыли, образовавшейся из-за инфляции, представляет определенные сложности. Чтобы облегчить этот процесс, можно в качестве исходной базы использовать индекс инфляции в таких расчетах. В целях совершенствования бухгалтерской отчетности ООО «Торговая группа «Русский характер»» можно порекомендовать предприятию при составлении отчетных форм ссылаться на МСФО. Поскольку переход на МСФО - это повышение качества и информативности отчетности, которые являются актуальными для всех пользователей. При этом важно выделить то, что для улучшения качества бухгалтерской информации необходимо российским пользователям, чтобы охватить все необходимые данные для подготовки финансовой отчетности в формате МСФО.

Например, в международной практике возможно представление баланса в двух формах: бухгалтерского счета и отчета. Вертикальная форма баланса (отчета) является преобладающей по сравнению с горизонтальной формой счета. В общем виде схема балансов представлены в таблице 7.

Таблица 7

Схемы балансов

| Американский баланс | Активы = Обязательства + Капитал |

| Континентальный баланс | Активы = Капитал + Обязательства |

| Английский баланс | Активы - Обязательства = Капитал |

Международными стандартами признаны все разновидности балансов, но установлен минимальный перечень балансовых статей (МСФО 1).

Таблица 8

Структура балансового отчета в соответствии с МСФО (форма счета)

| Активы | Обязательства |

| Текущие активы | Текущие обязательства |

| Денежные средства | Долгосрочные обязательства |

| Краткосрочные инвестиции | Долгосрочные займы и кредиты |

| Продолжение таблицы 8 | |

| 1 | 2 |

| Дебиторская задолженность | Обязательства по аренде |