Рефераты по сексологии

Рефераты по информатике программированию

Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Рефераты по геополитике

Рефераты по государству и праву

Рефераты по гражданскому праву и процессу

Рефераты по делопроизводству

Рефераты по кредитованию

Рефераты по естествознанию

Рефераты по истории техники

Рефераты по журналистике

Рефераты по зоологии

Рефераты по инвестициям

Рефераты по информатике

Исторические личности

Рефераты по кибернетике

Рефераты по коммуникации и связи

Дипломная работа: Бухгалтерский учет анализ и аудит основных средств на примере ООО "Техпромсервис"

Дипломная работа: Бухгалтерский учет анализ и аудит основных средств на примере ООО "Техпромсервис"

Введение

Глава 1. Основы организации учета основных средств

1.1 Бухгалтерский учет основных средств

1.1.1 Первоначальная оценка основных средств

1.1.2 Амортизация

1.1.3 Способы амортизации

1.1.4 Переоценка

1.1.5 Ремонт

1.1.6 Аренда основных средств

1.1.7 Выбытие основных средств

1.1.8 Оценка основных средств

1.2 Правила амортизации в налоговом учете

1.2.1 Ремонт

1.2.2 Налоговый учет основных средств

1.2.3 Аренда

1.2.4 Выбытие основных средств

1.3 Сравнительный анализ бухгалтерского и налогового учета основных средств

2. Организация учета основных средств В ООО "ТЕХПРОМСЕРВИС"

2.1 Краткая экономическая характеристика деятельности предприятия

2.2 Бухгалтерский учет движения основных средств на предприятии

3. Анализ структуры, движения и эффективности использования основных средств В ООО "ТЕХПРОМСЕРВИС"

3.1 Анализ структуры, динамики и воспроизводства основных фондов

3.2 Изучение обеспеченности компании основными производственными фондами

3.3 Расчет показателей эффективности использования основных производственных фондов

3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис"

Заключение

Список использованной литературы

Приложение

Введение

Хозяйственная деятельность предприятия складывается из трех непрерывных взаимосвязанных хозяйственных процессов: снабжение (заготовления и приобретения материально-технических ресурсов), производства продукции и ее сбыта (продажи). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства. Следовательно, важнейшие объекты бухгалтерского учета на предприятии, особенно промышленного - основные и оборотные средства в их движении. Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений.

В условиях современной рыночной экономики повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств организации.

Основные средства занимают высокую долю активов в структуре баланса предприятия. Одной из основных проблем обеспечения устойчивого экономического роста хозяйствующих субъектов в настоящее время является неэффективная политика управления внеоборотными активами. В этих условиях особенно важными становятся задачи учета и анализа основных средств на предприятии.

Однако аналитическая проработка данной проблемы не достигла того необходимого уровня, который в полной мере отражал бы реальное значение основных средств в современной экономике как важнейшего фактора ее развития, а также соответствовал изменениям и новым возможностям бухгалтерского учета в условиях его реформирования.

Острота этой проблематики нашла отражение в существенном обновлении нормативного регулирования, изменениях (уточнениях) базовых аспектов учета основных средств, усилении правовых регламентов их использования, расширении спектра хозяйственных операций. В связи с этим основные средства по праву заняли важное место среди ключевых объектов бухгалтерского учета, что и обусловило актуальность данной темы выпускной квалификационной работы.

Цель работы - рассмотрение теоретических и практических вопросов организации бухгалтерского учета основных средств, а также оценка эффективности использования основных средств на исследуемом предприятии.

Для достижения цели целесообразно:

рассмотреть теоретические аспекты бухгалтерского учета основных средств;

исследовать организацию бухгалтерского учета основных средств на исследуемом предприятии;

провести анализ эффективности использования основных средств на исследуемом предприятии;

предложить пути повышения эффективности использования основных фондов на предприятии;

обобщены выводы и итоги проделанной работы.

Объект исследования - общество с ограниченной ответственностью "ТехПромСервис".

Теоретической базой исследования являются нормативные акты Российской Федерации, а также труды отечественных и зарубежных специалистов в области бухгалтерского учета, финансов и анализа: В.В. Гуккаева, А.З. Шеремета, В.В. Малышко, Ю.А. Бабаев и других.

В качестве конкретных методов проведения исследования использованы приемы и методы финансового анализа и финансового менеджмента. В совокупности, использованные в работе методы, позволили обеспечить достоверность экономического анализа.

Основой экспериментальных расчетов является бухгалтерская отчетность ООО "ТехПромСервис", разработанные учетные политики для целей бухгалтерского учета и налогового учета, рабочий план счетов.

Глава 1. Основы организации учета основных средств

1.1 Бухгалтерский учет основных средств

2006 г. принес множество изменений в правила бухгалтерского и налогового учета основных средств. Причина - Федеральный закон от 6 июня 2005 г. N 58-ФЗ, внесший поправки в гл.25 Налогового кодекса РФ, и Приказ Минфина России от 12 декабря 2005 г. N 147н, внесший существенные изменения, касающиеся, в частности, признаков квалификации основных средств. Оба документа появились еще в прошлом - 2005 - году, однако нововведения вступили в силу только с 1 января 2006 г.

В новой редакции Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 в п.4 приведены критерии, при которых объект может быть признан основным средством. А именно:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект собираются использовать в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) предприятие не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Специальные условия установлены для некоммерческих организаций. Такие организации принимают объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации, включая предпринимательскую деятельность, для управленческих нужд, а также, если выполняются следующие условия:

объект предназначен для использования в течение срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

некоммерческая организация не предполагает последующую перепродажу данного объекта.

Причисление к основным средствам объектов, предназначенных для предоставления организацией за плату во временное владение и пользование или во временное пользование - это нововведение 2006 г. Изменения в ПБУ 6/01 внесены Приказом Минфина России от 12 декабря 2005 г. N 147н, который зарегистрирован Минюстом России 16 января 2006 г.

Основная цель этой поправки - сделать невозможной схему оптимизации налога на имущество с помощью договоров аренды и лизинга. Дело в том, что в соответствии с п.1 ст.374 Налогового кодекса РФ налогом на имущество облагаются основные средства, которые учитываются на балансе по правилам бухгалтерского учета. Поэтому объекты, учтенные на счете 03, не являясь до 2006 г. основными средствами, данным налогом не облагались. В результате у компаний была возможность не платить налог на имущество, используя договоры аренды и лизинга.

С 2006 г. объекты, учтенные на счете 03, считаются основными средствами. А значит, их стоимость включается в расчет налога на имущество. Рассматриваемое изменение в ПБУ 6/01 действует задним числом - с 1 января 2006 г. Поэтому и налог на имущество необходимо начислять на доходные вложения в материальные ценности с начала этого года. С доходных вложений, которые организация будет отражать на счете 03 после 1 января, совершенно точно придется платить налог на имущество. По мнению Минфина, налог следует заплатить с остаточной стоимости, по которой доходные вложения числились в бухучете. Это мнение высказано в Письме от 8 февраля 2006 г. N 03-06-01-02/05.

До 1 января 2006 г. основные средства стоимостью не более 10 000 руб. разрешалось списывать в расходы, не амортизируя: по мере отпуска в производство или эксплуатацию. Также эта норма распространялась на книги, брошюры и другие издания. Она была установлена п.18 ПБУ 6/01, а теперь отменена Приказом N 147н.

Начиная с 2006 г. активы стоимостью до 20 000 руб. включительно могут отражаться в качестве материально-производственных запасов на счете 10 "Материалы". Таким образом, предельная стоимость объектов, которые можно не амортизировать, увеличена в два раза. Бухгалтеру не надо больше учитывать недорогие основные средства на счете 01 и составлять соответствующую документацию.20 000 руб. - это максимальная стоимость, при которой актив, срок полезного использования которого превышает 12 месяцев, можно учесть в составе материально-производственных запасов. Поэтому организация может установить лимит меньше 20 000 руб. или вообще его не устанавливать. Если же лимит решено установить, то его значение организация должна закрепить в учетной политике. При этом лимит, прописанный в учетной политике, фирма должна будет применять ко всем основным средствам.

Возможна ситуация, когда объект, введенный в эксплуатацию до 2006 г., стоит свыше 10 000 руб., но не больше 20 000 руб. Такие основные средства следует учитывать по правилам, которые действовали до 1 января, то есть амортизировать. В этом случае остаточная стоимость основных средств, перешедших с 2005 г., будет учитываться при расчете налога на имущество.

Организации, которые начали вести деятельность после 1 октября 2005 г., впервые будут сдавать бухгалтерскую отчетность только в апреле. И в первую бухгалтерскую отчетность попадут операции за период с даты создания до 31 марта включительно, как указано в ст.14 Федерального закона от 21 ноября 1996 г. N 129-ФЗ. Учитывать имущество вновь созданным организациям следует так же, как и всем остальным компаниям. Если основное средство введено в эксплуатацию в 2005 г., то надо применять старые правила: списать единовременно можно лишь прошлогоднее имущество, которое стоит не более 10 000 руб. А к объектам, которые фирма начала использовать в 2006 г., применяется новый лимит - 20 000 руб.

Малоценное имущество, списанное на расходы единовременно, будет, скорее всего, использоваться в течение нескольких лет. Чтобы контролировать его сохранность, бухгалтер может отразить списанные объекты на забалансовом счете. При этом на данные объекты нужно завести и первичные документы по материалам (приходный ордер и требование-накладную). Только на основании таких бумаг имущество можно отразить в составе материально-производственных запасов на счете 10.

Обратим внимание на еще одно изменение в определении основных средств в ПБУ 6/01. Прежде одним из критериев, по которому объект относили к основным средствам, было "использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации". Теперь к основным средствам относится имущество, которое "предназначено для использования в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации".

Чаще всего, включив объект в состав капитальных вложений, организация намерена использовать его, чтобы получить доход. То есть ПБУ 6/01 формально позволяет учесть объекты на счете 01 еще до того, как они введены в эксплуатацию. Однако это не выгодно для налогообложения. Ведь предприятию придется платить налог на имущество с объектов, не введенных в эксплуатацию, если они отражены на счете 01.

Тем не менее, организация вполне может отражать имущество на счете 01 только после того, как оно будет введено в эксплуатацию. Это сделать позволяет Инструкция по применению Плана счетов, где четко говорится, что со счета 08 на счет 01 списывается имущество, введенное в эксплуатацию.

1.1.1 Первоначальная оценка основных средств

Первая задача бухгалтера организации, купившей или каким-либо иным образом получившей основное средство, - это его оценка.

Основные средства отражают в бухгалтерском учете по первоначальной стоимости. В п.8 ПБУ 6/01 сказано, что первоначальная стоимость складывается из всех сумм, которые организация истратила, покупая, сооружая или изготавливая новый объект основных средств. В частности, это цена, указанная в договоре с поставщиком или подрядной организацией, вознаграждение посредника, таможенные платежи, затраты на монтаж и наладку и пр.

Исключение составляют только возмещаемые налоги, приходящиеся на соответствующие затраты - НДС и акцизы. Их в первоначальную стоимость основных средств не включают.

Расходы, связанные с покупкой или созданием объекта основных средств, собирают на счете 08 "Вложения во внеоборотные активы". А когда первоначальная стоимость нового объекта сформирована, его учитывают на счете 01 "Основные средства" или 03 "Доходные вложения в материальные ценности". Счет 03 используют для учета основных средств, которые предназначены для сдачи в аренду.

Особые правила учета установлены для процентов по кредитам и займам, полученным для приобретения основных средств, которые в Положении по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" (ПБУ 15/01), утвержденном Приказом Минфина России от 2 августа 2001 г. N 60н, именуются инвестиционными активами. Согласно п.13 ПБУ 15/01 к инвестиционным активам относятся основные средства, на строительство или покупку которых требуется большое время.

В соответствии с п.23 ПБУ 15/01 проценты по займам, взятым специально для покупки инвестиционных активов, нужно включать в их первоначальную стоимость. Однако это касается лишь той части процентов, которая начислена в период между началом покупки актива и до конца месяца, в котором актив включили в состав основных средств.

В новой редакции ПБУ 6/01 изменены правила оценки импортных основных средств. С 1 января 2006 г. в п.8 ПБУ 6/01 прямо сказано, что таможенные сборы нужно включать в первоначальную стоимость основных средств, которые ввезены из-за границы. Ставки сборов за таможенное оформление утверждены Постановлением Правительства РФ от 28 декабря 2004 г. N 863.

Стоимость основных средств, выраженная в условных единицах, пересчитывается в рубли. Это предусмотрено Гражданским кодексом РФ (ст.317). Сумма договора, и такой пересчет делается дважды:

на дату возникновения обязательства;

на дату оплаты счета.

Если курс иностранной валюты в промежутке между этими датами менялся, то и у продавца, и у покупателя возникнет курсовая разница.

С 1 января 2007 г. вступил в силу Приказ Минфина России от 27.11.2006 N 156н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету" (зарегистрирован в Минюсте России 28.12.2006 N 8698). На основании этого Приказа из норм бухгалтерского учета исключено понятие "суммовая разница". Это коснулось таких ПБУ, как: 5/01 "Учет материально-производственных запасов", 6/01 "Учет основных средств", 9/99 "Доходы организации", 10/99 "Расходы организации", 19/02 "Учет финансовых вложений".

Однако это не исключает само существование договоров, сумма которых выражена в условных единицах. Разницы, возникающие из-за изменения курсов валют между датой возникновения обязательства и датой его погашения, будут определяться как курсовые.

Согласно Приказу Минфина России от 27.11.2006 N 154н вступило в силу ПБУ 3/2006 "Учет активов и обязательств, выраженных в иностранной валюте" (начиная с бухгалтерской отчетности 2007г), которое внесло существенное дополнение в п.5 ПБУ 3/2000.

В п.11 ПБУ 6/01 установлен порядок оценки основных средств в случаях приобретения основных средств по договорам, предусматривающим оплату не денежными средствами (например, по договору мены). Первоначальной стоимостью таких основных средств признается стоимость ценностей, переданных или подлежащих передаче организацией. В свою очередь, последняя величина устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. Если стоимость указанных ценностей установить невозможно, стоимость приобретенных основных средств определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Согласно п.12 ПБУ 6/01 в первоначальную стоимость объектов основных средств включаются фактические затраты организации на доставку этих объектов и приведение их в состояние, пригодное для использования. Данная норма касается всех основных средств, как приобретенных (сооруженных), так и полученных безвозмездно или внесенных в счет вклада в уставный (складочный) капитал организации.

1.1.2 Амортизация

В современном российском бухучете амортизацию пытаются увязать с такими показателями, как ожидаемый срок использования объекта в соответствии с ожидаемой производительностью или мощностью, а также ожидаемый физический износ. Однако на деле сейчас сумма накопленных амортизационных отчислений лишь отдаленно отражает реальное состояние амортизируемого объекта.

В наибольшей же степени бухгалтер, избирая метод амортизации, руководствуется двумя целями. Во-первых, амортизация должна привести к минимизации налоговых платежей. А во-вторых, необходимо избрать такой способ амортизации, который при анализе финансового состояния предприятия представит его в наиболее выгодном свете перед всеми заинтересованными лицами, включая потенциальных инвесторов.

Прежде чем начислять амортизацию, бухгалтер должен определить срок полезного использования основного средства, а также выбрать способ начисления амортизации.

Согласно п.20 ПБУ 6/01 срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Данный срок определяют исходя из:

ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования объекта (например, срока аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации срок полезного использования по этому объекту нужно пересмотреть.

На практике бухгалтеры, определяя срок полезного использования в бухучете, обычно берут за основу Классификацию основных средств, утвержденную Постановлением Правительства РФ от 1 января 2002 г. N 1. Эта Классификация обязательна для использования в бухгалтерском учете. Но при этом она рекомендована и для применения для целей налогообложения.

Срок полезного использования основного средства в бухучете важен и при расчете налога на имущество. Ведь от размера начисленной амортизации зависит остаточная стоимость. А налог на имущество платится как раз с такой стоимости (п.1 ст.375 Налогового кодекса РФ).

В бухгалтерском учете срок полезного использования основного средства, которое ранее уже использовалось, организация должна определить самостоятельно при принятии его к учету (Письмо Минфин России от 27 марта 2006 г. N 03-06-01-04/77). При этом формально учитывать срок полезного использования, истекший у предыдущего собственника, не нужно.

То есть фирма может установить любой срок полезного использования. Независимо от того, у кого объект был приобретен - у фирмы или физического лица. Определяя его, следует руководствоваться техническими характеристиками, учитывать требования техники безопасности, предположительный физический износ, ограничения использования объекта основных средств и другие факторы. Выбранный срок специальная комиссия должна обосновать в приказе о вводе объекта в эксплуатацию.

Поэтому на практике многие определяют этот срок по правилам налогового учета, то есть в соответствии с Классификацией и с учетом данных предыдущего собственника. Это и удобно. Во-первых, это позволит сблизить два вида учета - бухгалтерский и налоговый. Во-вторых, избавит от претензий со стороны налоговых органов.

Если же фирма установит в бухгалтерском учете срок меньший, чем в налоговом, то ей не избежать отражения разниц по ПБУ 18/02 "Учет расчетов по налогу на прибыль".

С 1 января 2006 г. изменился учет основных средств, которые состоят из нескольких частей, например компьютеров. Теперь такой объект можно разбивать на несколько основных средств только в тех случаях, когда сроки использования отдельных частей существенно отличаются. ПБУ 6/01 не уточняет, что именно понимать под существенным отличием сроков использования. Поэтому уровень существенности по инвентарным объектам фирма должна определить самостоятельно.

Например, бухгалтер может выбрать уровень существенности в 5 процентов. То есть воспользоваться общим подходом, который для показателей бухгалтерской отчетности предусматривает п.1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22 июля 2003 г. N 67н. В этом случае сроки полезного использования будут существенно отличаться, если они отклоняются друг от друга не менее чем на 5 процентов.

Фирма не обязана устанавливать один уровень существенности для всех основных средств, которые состоят из нескольких частей, - ПБУ 6/01 этого не требует. Поэтому организация имеет право не прописывать уровень существенности в учетной политике, а устанавливать его одновременно со сроком службы объектов. То есть в приказе руководителя.

Если отдельные части основного средства стоят не более 20 000 руб., то их выгоднее учитывать как самостоятельные объекты и списывать единовременно. Тогда снизится налог на имущество. У организаций есть все возможности, чтобы поступить именно так, поскольку они сами определяют сроки полезного использования и уровень существенности.

1.1.3 Способы амортизации

В бухгалтерском учете применяется четыре метода амортизации основных средств:

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет срока полезного использования;

4) способ списания стоимости пропорционально объему продукции (работ).

Линейный способ самый простой и потому наиболее популярный. Чтобы начислять амортизацию линейным способом, надо разделить первоначальную стоимость основного средства на количество месяцев, которое его предполагается использовать.

При способе уменьшаемого остатка амортизацию рассчитывают по остаточной стоимости объекта основных средств на начало отчетного года. Эту величину умножают на норму амортизации, исчисленную исходя из срока полезного использования этого объекта и коэффициента ускорения. Российские стандарты бухгалтерского учета позволяют брать лишь те коэффициенты ускорения, которые предусмотрены законодательством. Поэтому на практике способ уменьшаемого остатка используется только в тех отраслях, для которых установлены такие коэффициенты. Характерный пример - лизинговые компании. Федеральный закон от 29 октября 1998 г. N 164-ФЗ "О финансовой аренде (лизинге)" позволяет применять по отношению к предметам лизинга коэффициенты ускорения.

Нечасто можно встретить компании, применяющие третий способ амортизации - по сумме чисел лет срока полезного использования. В этом случае норму амортизации определяют так. Первоначальную стоимость объекта основных средств умножают на число лет, остающихся до конца срока его полезного использования. А затем полученную величину делят на сумму чисел лет срока полезного использования объекта. Этот метод хорош тем, что позволяет в начале эксплуатации нового основного средства начислять большие суммы амортизации. Постепенно же амортизационные отчисления становятся все меньше.

Амортизировать основные средства можно способом списания стоимости пропорционально объему продукции (работ). В данном случае амортизационные отчисления рассчитывают, отталкиваясь не от предполагаемого срока службы основного средства, а от запланированного количества изделий, которые можно с помощью данного объекта изготовить. Зачастую такой способ амортизации позволяет списать первоначальную стоимость основного средства в кратчайшие сроки.

В бухгалтерском учете нельзя начислять амортизацию по:

используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

объектам основных средств некоммерческих организаций;

объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельным участкам; объектам природопользования; объектам, отнесенным к музейным предметам и музейным коллекциям, и др.).

По всем указанным объектам в конце отчетного года начисляется износ по установленным нормам амортизационных отчислений. В данном случае можно применять нормы амортизационных отчислений, которые установлены Постановлением Правительства РФ от 1 января 2002 г. N 1. Суммы износа учитываются на отдельном забалансовом счете 010 "Износ основных средств".

До 2006 г. запрещалось начислять амортизацию по объектам жилого фонда, внешнего благоустройства, другим аналогичным объектам, а также продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста. С 2006 г. эти объекты можно амортизировать. Также начисляется амортизация по доходным вложениям в объекты жилищного фонда.

В редакции ПБУ 6/01, действующей с 1 января 2006 г., появилась норма, позволяющая значительно снизить платежи по налогу на имущество. Этот налог на имущество начисляется на остаточную стоимость основных средств. Чем меньше эта стоимость, тем меньше налог. Значит, чтобы сократить налоговые платежи, нужно как можно быстрее амортизировать объекты. Добиться этого можно, начисляя амортизацию способом уменьшаемого остатка с применением повышающего коэффициента. С 1 января 2006 г. Минфин России ввел максимальное значение этого коэффициента - 3 (п. 19 ПБУ 6/01). Но вместе с тем его можно применять по любым основным средствам, а не только по тем объектам, коэффициенты ускорения для которых предусмотрены законодательством, как, например, для предметов лизинга. Увеличив норму амортизации в три раза, можно уже к концу первого года эксплуатации объекта существенно снизить его остаточную стоимость. Соответственно, уменьшится и платеж по налогу на имущество.

Но такой способ имеет и свои недостатки. Во-первых, резко снижая балансовую стоимость основных средств, фирма ухудшает свой имидж в глазах потенциальных инвесторов. А во-вторых, способ уменьшаемого остатка с коэффициентом 3 неминуемо приведет к тому, что бухгалтерская амортизация окажется больше налоговой. Значит, бухгалтеру придется иметь дело с отнюдь не простым учетом отложенных налоговых активов.

1.1.4 Переоценка

В бухгалтерском учете переоценку объектов основных средств, проведенную на конец предыдущего года, надо отразить в балансе за I квартал. При этом следует учесть изменения, которые были внесены в ПБУ 6/01 с 1 января 2006 г.

Согласно п.15 ПБУ 6/01 переоценивать можно только группы однородных основных средств. Какие основные средства являются однородными, в ПБУ 6/01 не уточняется. В Минфине России нам разъяснили, что фирма определяет группы таких объектов самостоятельно, прописав это в учетной политике. Например, можно выделить в отдельную группу компьютеры или офисную оргтехнику.

Проведя переоценку один раз, придется делать это регулярно. Этого требует п.15 ПБУ 6/01. Но из этого правила есть исключение. В бухгалтерском учете не нужно отражать результаты переоценки, если стоимость основного средства изменилась несущественно. Тут следует применять уровень существенности, равный 5 процентам (п.1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22 июля 2003 г. N 67н).

В ПБУ 6/01 говорится, что переоценивать основные средства чаще одного раза в год не нужно, но там не указано, как часто надо проводить переоценку, чтобы она считалась регулярной. Поэтому организация вправе самостоятельно определить, как часто она станет переоценивать основные средства. Например, в учетной политике можно прописать, что "Переоценка по основным средствам проводится на фирме не чаще одного раза в два года".

Методы переоценки:

До 1 января 2006 г. в п.15 ПБУ 6/01 было сказано, что переоценивать основные средства можно двумя способами: методом прямого пересчета по документально подтвержденным ценам и методом индексации.

Результаты переоценки отражают в специальной ведомости, которая также оформляется в произвольной форме. В ведомости указывают:

наименование имущества;

дату переоценки;

коэффициент переоценки основных средств;

новую стоимость имущества и порядок ее расчета;

общую сумму уценки (дооценки) основного средства;

сумму, на которую надо уменьшить (увеличить) первоначальную стоимость основного средства;

сумму, на которую надо уменьшить (увеличить) начисленную по нему амортизацию.

Если стоимость основного средства увеличилась, результаты переоценки необходимо отразить на счете 83 "Добавочный капитал" в корреспонденции со счетом 01 "Основные средства". Ну а если в прошлые периоды была произведена уценка актива, то равную ей сумму дооценки следует отразить на счете 84 "Нераспределенная прибыль (непокрытый убыток)". Заметим, что в прошлой редакции ПБУ 6/01 такие суммы относились на счет 91 "Прочие доходы и расходы".

Уценка отражается на счете 84 "Нераспределенная прибыль (непокрытый убыток)". Но если в предыдущие периоды была проведена дооценка этого объекта основных средств, то равную ей сумму уценки надо отразить на счете 83 "Добавочный капитал".

После переоценки основного средства надо скорректировать амортизацию, начисленную до 1 января того года, когда изменена стоимость основного средства.

1.1.5 Ремонт

В бухгалтерском учете порядок содержания и восстановления основных средств регламентируется ПБУ 6/01 и пп.60-70, 73 Методических указаний по бухгалтерскому учету основных средств утвержденных приказом Минфина России от 13.10.03 №91н.

Нормативными документами по бухгалтерскому учету предусмотрены следующие способы учета затрат на проведение ремонта основных средств:

по фактически произведенным затратам;

путем создания резерва на проведение ремонта;

с применением счета расходов будущих периодов.

Организация может выбрать для целей бухгалтерского учета наиболее приемлемый для нее способ учета затрат на проведение ремонта исходя их структуры основных фондов, сложности ремонта, периодичности его проведения.

Согласно п.5 и 7 ПБУ 10/99 расходы, связанные с изготовлением и продажей продукции, в том числе расходы по поддержанию в исправном состоянии основных средств, являются расходами по обычным видам деятельности.

Согласно новой редакции п.27 ПБУ 6/01 затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся.

Ремонт основных средств осуществляется как хозяйственным способом, так и подрядным способом.

Для оформления приемки объектов по окончании капитального ремонта используется акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов по форме № ОС-3, утвержденной постановлением Госкомстата России от 21.01.03 №77.

Данные ремонта вносятся в инвентарную карточку учета объекта основных средств (форма ОС-6).

В целях равномерного включения предстоящих расходов на ремонт основных средств в затраты на производство (расходы на продажу) отчетного периода организация может создавать резерв расходов на ремонт (в том числе арендованных). При образовании резерва расходов на ремонт в затраты на производство включается сумма отчислений, исчисленная исходя из годовой сметной стоимости ремонта.

В бухгалтерском учете образование резерва расходов на ремонт отражается по дебету счетов 25,26,44 и кредиту счета 96 “Резервы предстоящих расходов".

По мере выполнения ремонтных работ фактические затраты, связанные с их проведением, независимо от способа их выполнения (хозяйственного или с привлечением подрядчика) списываются в дебет счета учета резервов предстоящих расходов (соответствующего субсчета) в корреспонденции с кредитом либо счета, на котором предварительно учитываются указанные затраты, либо счетов учета расчетов.

В случае если организация не создает резерв, расходы, связанные с неравномерно производимым в течение года ремонтом основных средств, согласно Инструкции по применению Плана счетов могут учитываться по дебету счета 97 “Расходы будущих периодов” в корреспонденции со счетами учета расчетов, с последующим списанием на затраты производства.

1.1.6 Аренда основных средств

Порядок учета переданных в аренду и арендованных основных средств установлен Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания по учету ОС).

В зависимости от сроков аренды имущества различают:

текущую аренду - на срок до одного года (по зданиям, сооружениям, нежилым помещениям - до 5 лет);

финансовую аренду (лизинг) - на срок более одного года (по зданиям, сооружениям, нежилым помещениям - свыше 5 лет).

Учет текущей аренды:

Арендодатель ведет учет предоставленных в аренду основных средств на своем балансе обособленно. Для этого организации необходимо открыть к соответствующим счетам учета имущества отдельные субсчета.

Арендатор учитывает арендованные основные средства на забалансовом счете 001 “Арендованные основные средства”.

Если предоставление имущества в аренду является предметом деятельности организации, то сумма полученной от арендатора арендной платы учитывается арендодателем в составе доходов от обычных видов деятельности на счете 90 "Продажи" (п.5 ПБУ 9/99 "Доходы организации").

Если предоставление имущества в аренду не является для организации отдельным видом деятельности, то сумма арендной платы должна быть включена в состав операционных доходов (п.7 ПБУ 9/99), которые отражаются на счете 91 "Прочие доходы и расходы".

Арендная плата, начисленная авансом за будущие периоды, учитывается записью:

Д-т 76 “Расчеты с дебиторами и кредиторами”

К-т 98 “Доходы будущих периодов”.

Амортизация по объектам основных средств, сданным в аренду, начисляется арендодателем (п.50 Методических указаний по учету ОС).

Если организация признает арендную плату выручкой от реализации (учитывает на счете 90), то суммы начисленной амортизации по объекту аренды должны относиться к расходам по обычным видам деятельности (п.5 ПБУ 10/99 "Расходы организации"). При этом делается следующая проводка:

Д-т счета 20 - К-т счета 02 - отражена сумма начисленной амортизации.

Если предоставление имущества в аренду не является отдельным видом деятельности, то суммы амортизации, начисленной по сданным в аренду объектам основных средств, учитываются арендодателем в составе операционных расходов (п.11 ПБУ 10/99), что оформляется следующей проводкой:

Д-т счета 91 - К-т счета 02 - отражена сумма начисленной амортизации.

Суммы начисленной амортизации по объектам, учитываемым в составе доходных вложений на счете 03, отражаются на счете 02 обособленно (см. Инструкцию по применению Плана счетов, указания по применению счета 03).

В целях равномерного включения предстоящих расходов на ремонт основных средств в затраты на производство (расходы на продажу) отчетного периода арендодатель может создавать резерв расходов на ремонт основных средств (п.69 Методических указаний по учету ОС).

В этом случае в затраты включаются ежемесячные отчисления на образование резерва, что оформляется следующей проводкой:

Д-т счета 20 - К-т счета 96/"Резерв расходов на ремонт основных средств".

Фактические затраты на проведение ремонта осуществляются в этом случае за счет начисленной суммы резерва (Д-т счета 96/"Резерв расходов на ремонт основных средств").

Если в обязанности арендатора входит проведение ремонта за свой счет, и он этот ремонт делает, то в учете арендодателя стоимость этого ремонта никак не отражается.

Если же арендодатель выполняет ремонт, который в соответствии с условиями договора должен был осуществлять арендатор, то понесенные им затраты на проведение ремонта отражаются как прочие расходы на счете 91.

При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ “О финансовой аренде", Планом счетов и Инструкцией по его применению, ПБУ 6/01 и Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными приказом Минфина России от 17.02.97 15.

Предмет лизинга можно учитывать на балансе как лизингодателю, так и лизингополучателю. Выбор здесь предоставлен договаривающимся сторонам. Если имущество числится на балансе у лизингодателя, он и в бухгалтерском, и в налоговом учете начисляет по предмету лизинга амортизацию. В результате в каждом из отчетных периодов налогооблагаемый доход лизингодателя (он равен сумме лизинговых платежей) уменьшается на сумму начисленной амортизации.

Для учета имущества, которое передается по договору лизинга, предназначен счет 03 “Доходные вложения в материальные ценности". Для организации аналитического учета открывают субсчета:

03-1 “Имущество, предназначенное для сдачи в аренду”;

03-2 “Имущество, сданное в аренду”;

03-3 “Имущество, переданное в лизинг”;

03-9 “Выбытие объектов доходных вложений”.

1.1.7 Выбытие основных средств

Рано или поздно основные средства приходят в негодность или морально устаревают. Тогда их нужно списать. Также объект могут просто-напросто продать. Рассмотрим нюансы учета при выбытии основных средств.

Основания для списания основных средств:

Согласно п.29 ПБУ 6/01 основные средства списываются в бухгалтерском учете в случаях:

продажи;

прекращения использования вследствие морального или физического износа;

ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации;

передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд;

передачи по договору мены, дарения;

внесения в счет вклада по договору о совместной деятельности;

выявления недостачи или порчи активов при их инвентаризации;

частичной ликвидации при выполнении работ по реконструкции;

в иных случаях.

При выбытии основных средств делаются две стандартные проводки:

Дебет 01 субсчет "Выбытие основных средств"

Кредит 01 субсчет "Основные средства в эксплуатации"

списана первоначальная стоимость основного средства;

Дебет 02

Кредит 01 субсчет "Выбытие основных средств"

списана сумма начисленной амортизации.

Таким образом, на субсчете "Выбытие основных средств" счета 01 формируется остаточная стоимость выбывающего объекта. Ее списывают либо в дебет счета 91 "Прочие доходы и расходы", либо в дебет счета 58 "Финансовые вложения". Второй вариант применяется в тех случаях, когда имущество вносят в уставный капитал другой компании или в совместную деятельность.

Правила налогового учета основных средств.

В налоговом учете объектом амортизируемого имущества - основных средств - в соответствии с положениями ст.257 НК РФ является часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

А в п.2 ст.256 НК РФ дан перечень основных средств, которые не включаются в состав амортизируемого имущества. В основном в нем перечислены те же объекты, по которым амортизация не начисляется и в бухгалтерском учете.

Так, не считаются амортизируемым имуществом земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты).

Кроме того, согласно п.3 ст.256 НК РФ из состава амортизируемого имущества в целях настоящей главы исключаются основные средства:

переданные (полученные) по договорам в безвозмездное пользование;

переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

После расконсервации объекта амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Для целей налогообложения не считаются основными средствами объекты, первоначальная стоимость которых составляет менее 10 000 руб. или равна этой сумме. Затраты на покупку или создание такого имущества полностью включают в материальные расходы по мере того, как объект вводят в эксплуатацию.

1.1.8 Оценка основных средств

Для целей налогообложения основные средства, так же как и в бухучете, нужно учитывать по первоначальной стоимости. Это сумма, истраченная на приобретение, сооружение, изготовление основного средства и доведение до состояния, в котором его можно использовать.

В целях налогообложения основные средства, купленные за валюту, оценивают по курсу, действовавшему в тот день, когда право собственности на объект перешло к покупателю.

Такой порядок пересчета следует из п.10 ст.272 НК РФ. Следовательно, в налоговом учете уже давно действует тот порядок оценки импортного оборудования, который установлен в бухучете только с 2006 г.

В налоговом учете таможенные сборы, а также ввозные пошлины бухгалтер может по своему выбору либо включить в первоначальную стоимость основных средств, либо сразу же списать на расходы. Дело в том, что согласно пп.1 п.1 ст.264 НК РФ таможенные платежи, как и другие налоги, следует списывать на прочие расходы. Причем это относительно новая норма. Она введена Федеральным законом от 6 июня 2006 г. N 58-ФЗ, а применять ее нужно с 1 января 2005 г. Вместе с тем налоговое законодательство предписывает включить таможенные пошлины и сборы в первоначальную стоимость основных средств. Ведь по ст.257 НК РФ эта стоимость, так же как и в бухучете, формируется за счет всех затрат, так или иначе связанных с покупкой нового объекта.

Согласно п.4 ст.252 НК РФ затраты, которые с равными основаниями можно отнести к нескольким группам расходов, налогоплательщик может учитывать по своему выбору.

Таким образом, если необходимо уменьшить текущие налоговые платежи, то следует списать таможенные платежи на прочие расходы. Если же важнее сделать равными бухгалтерскую и налоговую стоимости импортных основных средств, то нужно отнести в налоговом учете пошлины и сборы на увеличение этой стоимости.

С тех пор как вступила в силу гл.25 НК РФ, чиновники настаивали на том, что полученное от учредителя в качестве вклада в уставный капитал имущество или имущественное право нужно оценивать по остаточной стоимости, по которой оно числилось в налоговом учете учредителя на момент перехода права собственности (см., например, Письмо Минфина России от 30 апреля 2004 г. N 04-02-05/1/34). Такое требование было невыгодно для организаций, если остаточная стоимость вносимого в уставный капитал объекта меньше суммы, оговоренной в учредительных документах. Поэтому налогоплательщики не раз доказывали в судах, что выводы чиновников не основаны на нормах НК РФ. Ведь в прежней редакции гл.25 НК РФ ничего не говорилось об оценке полученного от учредителя имущества. А значит, следуя ст.11 НК РФ, можно было обратиться к законодательству о бухгалтерском учете. Согласно же п.9 ПБУ 6/01 "Учет основных средств" имущество, являющееся вкладом в уставный капитал, нужно отражать по стоимости, которая указана в учредительных документах.

С 1 января 2005 г. введена в действие новая редакция пп.2 п.1 ст.277 НК РФ, согласно которой имущество, полученное в качестве вклада в уставный капитал, оценивается по остаточной стоимости, которая определяется по данным налогового учета учредителя. Данная стоимость определяется на дату перехода права собственности, то есть на момент передачи в уставный капитал. При этом стоимость имущественного вклада можно увеличить на сумму расходов, которые понес учредитель, передавая имущество дочерней фирме. Но при условии, что такие расходы являются частью взноса в уставный капитал.

Новой организации необходимо получить от учредителя документы, подтверждающие налоговую стоимость переданного имущества. Иначе вклад придется отразить в нулевой оценке.

Вновь созданные компании обязаны применять новые правила оценки основных средств, полученных от учредителей, лишь с 1 января 2006 г.

В ситуации, когда учредитель является физическим лицом или иностранной организацией, имущественный вклад принимают равным сумме, которую учредитель истратил при его покупке. Но если речь идет об иностранном учредителе, то прежде из его расходов на покупку имущества надо вычесть начисленную амортизацию. Максимальная величина, в которую можно оценить имущество, полученное от иностранной компании, не должна превышать рыночную цену вклада. Эту цену должен подтвердить независимый оценщик, действующий по законам государства, в котором расположен учредитель.

С 1 января 2006 г. п.3 ст.170 НК РФ требует восстановить НДС по объектам, внесенным в качестве вклада в уставный капитал вновь учрежденной фирмы. При этом налог по основным средствам и нематериальным активам надо восстанавливать в сумме, пропорциональной их остаточной стоимости по данным бухгалтерского учета без учета переоценки.

Новая фирма может принять к вычету НДС, восстановленный учредителем, как только поставит полученное имущество на учет, если будет его использовать в деятельности, облагаемой НДС (п.11 ст.171 и п.8 ст.172 НК РФ). Но если вновь созданная фирма имеет льготу по НДС, налог, восстановленный учредителем, к вычету принять нельзя. При этом у учрежденной компании нет права включить этот НДС в стоимость полученного имущества (или имущественных прав). В п.2 ст.170 НК РФ дан исчерпывающий перечень ситуаций, когда входной НДС учитывается в стоимости полученных ценностей. Однако все эти ситуации предполагают, что данный налог предъявлен продавцом товаров (работ, услуг, имущественных прав). Вклад в уставный капитал никакого отношения к купле-продаже не имеет. Значит, для случая с НДС, восстановленным при передаче имущества в уставный капитал, п.2 ст.170 Налогового кодекса РФ не подходит. Следовательно, налогооблагаемую прибыль этот налог не уменьшает (п.1 ст.170 НК РФ).

Из-за различий в оценке имущества, внесенного в уставный капитал, в бухгалтерском и налоговом учете в процессе начисления амортизации могут возникать отложенные налоговые активы. Напомним, что согласно Положению по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденному Приказом Минфина России от 19 ноября 2002 г. N 114н, такие активы возникают, если в бухгалтерском учете текущие расходы (доходы) оказываются больше (меньше) расходов (доходов), признаваемых для целей налогообложения.

Из-за различий в оценке имущества, внесенного в уставный капитал, в бухгалтерском и налоговом учете в процессе начисления амортизации могут также возникнуть отложенные налоговые обязательства. Согласно ПБУ 18/02 "Учет расчетов по налогу на прибыль" такие обязательства возникают, если в бухгалтерском учете текущие расходы (доходы) оказываются меньше (больше) расходов (доходов), признаваемых для целей налогообложения.

1.2 Правила амортизации в налоговом учете

В налоговом учете для амортизации надо установить срок полезного использования, а также выбрать амортизационный метод.

В налоговом учете срок полезного использования основных средств определяется исключительно по Классификации, утвержденной Постановлением Правительства РФ от 1 января 2002 г. N 1.

Для целей налогового учета все основные средства подразделены на 10 амортизационных групп. Принадлежность объекта основных средств к той или иной группе зависит от срока его полезного использования. Например, к третьей группе относятся объекты со сроком полезного использования свыше 3 лет и до 5 лет включительно, а, скажем, к седьмой - свыше 15 лет и до 20 лет включительно.

Если фирма купила основное средство, бывшее в эксплуатации, то определять его срок полезного использования надо по особым правилам.

Классификация предусматривает для каждой амортизационной группы основных средств минимальный и максимальный сроки службы. Поэтому бухгалтер определяет точный срок полезного использования из предусмотренного интервала. Причем организация, купившая бывшее в эксплуатации основное средство, не обязана устанавливать по Классификации тот же срок, что и предыдущий собственник.

Согласно п.12 ст.259 Налогового кодекса РФ срок, выбранный по Классификации, можно уменьшить на срок службы у предыдущего собственника. Срок, в течение которого основное средство прослужило у предыдущего собственника, можно определить по копии инвентарной карточки по форме N ОС-6 от предыдущего собственника или акту о приеме-передаче основного средства по форме N ОС-1 (по форме N ОС-1а - для зданий и сооружений или по форме N ОС-1б - для группы объектов основных средств).

Также срок можно узнать из паспорта транспортного средства (Письмо Минфина России от 3 августа 2005 г. N 03-03-04/1/142) или свидетельства о государственной регистрации недвижимости, техпаспорта здания либо копии или выписки из него с указанием года постройки здания.

Покупая же другое имущество (не транспорт и не здание), определить истекший срок службы без акта о приеме-передаче или инвентарной карточки покупателю не удастся. Поэтому Минфин России считает, что начислять амортизацию придется в течение всего срока, указанного в Классификации. Подтвердить истекший срок службы обычным письмом продавца нельзя. Этой же позиции придерживаются многие налоговики в регионах (см., например, Письмо УМНС России по г. Москве от 22 сентября 2004 г. N 26-12/61646).

Физическое лицо, не являющееся предпринимателем, которое продает бывшее в эксплуатации основное средство, налоговый учет не ведет. Поэтому данных о фактическом использовании имущества у него нет. Но если продается автомобиль, узнать фактический срок можно из паспорта транспортного средства. А когда фирма приобретает у физического лица другое имущество, то можно также попросить от продавца письмо, в котором будет указан истекший срок службы.

Если документально подтвердить время фактического использования нельзя, то бухгалтер должен определить амортизационную группу по Классификации. Уменьшить соответствующий срок полезного использования не получится. Срок, в течение которого основное средство использовал предыдущий собственник, следует вычесть из срока, указанного в Классификации. Если оставшийся срок службы превышает 12 месяцев, фирма, купившая бывшее в эксплуатации основное средство, будет начислять амортизацию в течение оставшегося рассчитанного срока.

В абз.2 п.12 ст.259 НК РФ сказано, что, когда купленный объект выработал срок службы полностью, покупатель должен определить срок его полезного использования исходя из того, как долго основное средство планируется еще эксплуатировать. При этом можно установить срок, не превышающий 12 месяцев. Тогда объект можно будет списать на затраты единовременно - на основании ст.254 НК РФ.

Методы амортизации:

В налоговом учете предусмотрено два метода амортизации: линейный и нелинейный.

Организация сама выбирает метод амортизации. Исключение составляют только здания, сооружения и передаточные устройства, входящие в 8 - 10-ю амортизационные группы. По указанным объектам основных средств амортизация может начисляться только линейным методом.

Амортизацию начисляют каждый месяц. При применении линейного метода сумма месячной амортизации объекта амортизируемого имущества определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

При начислении амортизации нелинейным методом сумма амортизации за один месяц определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, установленной для данного объекта.

С момента, когда остаточная стоимость объекта амортизируемого имущества, амортизация по которому начисляется нелинейным методом, достигнет 20 процентов его первоначальной (восстановительной) стоимости, амортизация по данному объекту должна начисляться исходя из базовой стоимости. Базовая стоимость объекта амортизируемого имущества определяется как его остаточная стоимость, зафиксированная по состоянию на тот месяц, в котором она составила 20 процентов первоначальной (восстановительной) стоимости объекта. При этом сумма ежемесячно начисляемой амортизации рассчитывается путем деления базовой стоимости на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Амортизационная премия:

С 1 января 2006 г. фирмы в налоговом учете имеют право единовременно списать на расходы 10 процентов от стоимости нового основного средства. Такая норма появилась в ст.259 НК РФ. А в обновленном п.3 ст.272 НК РФ уточнено, что 1/10 стоимости объекта списывается в первый месяц начисления амортизации. По нашему мнению, фирма может применить данную льготу даже к тем основным средствам, которые введены в эксплуатацию в декабре 2005 г.

Если организация спишет сразу 10 процентов стоимости основного средства, амортизировать придется только 9/10 от первоначальной стоимости основных средств. Такое новшество распространяется на суммы, истраченные на достройку, дооборудование, модернизацию и техническое перевооружение основных средств. А вот стоимость объектов, полученных безвозмездно, амортизируется полностью.10 процентов от их стоимости списать единовременно нельзя.

Амортизационная премия является правом, а не обязанностью организации.

Налоговый кодекс РФ не выдвигает условия, что амортизационной премией по конкретному объекту может воспользоваться только одна компания - первый покупатель. Поэтому новый владелец также вправе единовременно списать 10 процентов от первоначальной стоимости полученного от учредителя основного средства. В результате за короткий срок в уменьшение налогооблагаемой прибыли будет отнесено около 20 процентов от стоимости основного средства по данным учета его первого владельца.

При передаче объекта в уставный капитал новой фирмы придется восстановить принятый к вычету входной НДС. Этого требует пп.1 п.3 ст.170 НК РФ. Разумеется, в рамках одного холдинга объект можно вносить в уставный капитал новых компаний неоднократно. А значит, за несколько месяцев благодаря амортизационной премии на текущие расходы будет списана большая часть его первоначальной стоимости. В конечном итоге основное средство может оказаться у его первого владельца: он просто купит его по остаточной стоимости. Деньги же, уплаченные за объект, все равно останутся в холдинге. Неоднократная перепродажа объекта - это еще один вариант для экономии на налоге с помощью амортизационной премии.

Но проблема в том, что Минфин России в Письме от 17 апреля 2006 г. N 03-03-04/1/349 сообщил: по основным средствам, полученным в качестве вклада в уставный капитал, амортизационную премию применять нельзя. Свой вывод чиновники обосновали так.

Пункт 1.1 ст.259 Налогового кодекса РФ с 1 января 2006 г. позволяет в первый месяц амортизации единовременно списать до 10 процентов от первоначальной стоимости основного средства. Но есть одно ограничение, которое мы упомянули выше: эта льгота неприменима по отношению к объектам, полученным безвозмездно. По мнению Минфина России, к таким основным средствам относится и имущество, внесенное учредителями в уставный капитал, поскольку получатель за него ничего не платит. Поэтому амортизационная премия по имущественным вкладам под запретом.

Организация должна прописать в учетной политике свое решение о применении амортизационной премии или об отказе от нее. В случае положительного решения в учетной политике также надо указать долю от первоначальной стоимости основных средств, которая будет списываться единовременно, поскольку 10 процентов - это максимальный размер премии.

Такая трактовка нормы, прописанной в п.1.1 ст.259 НК РФ, неверна. Более того, позиция, высказанная Минфином России, существенно ущемляет права налогоплательщика. Организация сама решает, списывать ей 10 процентов от стоимости основных средств единовременно или амортизировать полную стоимость новых объектов. Но при этом в Налоговом кодексе РФ не указано, что амортизационную премию нужно применять по всем основным средствам, а не по отдельным группам.

1.2.1 Ремонт

В налоговом учете при планировании расходов на ремонт нужно руководствоваться нормами ст.260, 274 и 324 НК РФ.

Расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств. Можно выделить два варианта учета резервного фонда на ремонт основных средств:

При принятии решения о формировании резерва предстоящих расходов на обычные виды ремонтов организация должна руководствоваться следующими нормами, предусмотренными п.2 ст.324 НК РФ.

Если сумма фактически произведенных затрат на ремонт в отчетном периоде превышает сумму созданного резерва, то остаток затрат включается в состав прочих расходов на дату окончания налогового периода.

В случае если на конец налогового периода остаток средств созданного резерва превышает сумму фактически произведенных затрат, то сумма превышения на последний день налогового периода включается в состав доходов налогоплательщика.

1.2.2 Налоговый учет основных средств

Если в соответствии с учетной политикой для целей налогообложения и на основании графика проведения капитального ремонта основных средств налогоплательщик осуществляет накопление средств для финансирования особо сложного и дорогого вида капитального ремонта в течение более одного налогового периода, то на конец текущего налогового периода остаток таких средств не подлежит включению в состав доходов для целей налогообложения (п.2 ст.324 НК РФ).

В Налоговом кодексе ничего не сказано о том, какой капитальный ремонт является особо сложным и дорогим, поэтому организация может самостоятельно установить для себя критерии сложности и стоимости ремонта, что должно быть отражено в ее учетной политике для целей налогообложения.

Как рассчитать максимальный размер резерва, прописано в п.2 ст.324 Налогового кодекса РФ. Сначала определяется средняя величина расходов по ремонту основных средств за три предыдущих года. Таким образом, получится сумма резерва по ремонту основных средств на текущий год. Затем эту сумму делят на четыре равные части (или 12 равных частей, если отчетные периоды по налогу на прибыль равны одному месяцу, двум месяцам и т.д.). В результате получается сумма, которую можно зарезервировать как средства на ремонт текущего года в конце I квартала, полугодия, 9 месяцев и всего года.

Однако это еще не окончательная сумма резерва. Ее можно увеличить за счет отчислений на предстоящие в течение нескольких последующих лет сложные и дорогие виды капитального ремонта, которые не осуществлялись в предыдущие годы.

Если решено создать в налоговом учете резерв предстоящих расходов на ремонт основных средств, лучше всего проделать то же самое и в бухгалтерском учете. Во-первых, это облегчит учетную работу, а во-вторых, поможет избежать отложенных налоговых активов и обязательств. Ведь правила, по которым создается бухгалтерский резерв, очень схожи с требованиями ст.324 Налогового кодекса РФ. Существует всего два серьезных отличия. Во-первых, сумма резерва в бухгалтерском учете ограничена только сметной стоимостью запланированных работ и не зависит от ремонтных затрат за три предыдущих года. А во-вторых, бухгалтерские расходы на ремонт, превышающие размер резерва, можно списать в уменьшение доходов, не дожидаясь декабря. Но достаточно и в бухгалтерском, и в налоговом учете установить равные размеры резервов, доведя сметную стоимость ремонтов текущего года до их средней стоимости за три предыдущих года. Что же касается расходов, превышающих зарезервированную сумму, то в бухгалтерском учете их можно списать по налоговым правилам - в конце года. Годовую отчетность это не исказит и на размер налогов не повлияет.

1.2.3 Аренда

Операции по передаче имущества в аренду не предполагают перехода права собственности на передаваемое имущество, такая передача не является реализацией для целей налогообложения.

Однако в соответствии с п.1 ст.249 НК РФ взимание платы в виде арендных платежей является для целей налогообложения доходом от реализации имущественных прав.

Доходы от сдачи имущества в аренду признаются для целей исчисления налога на прибыль внереализационными доходами, если они не определяются налогоплательщиками как доходы от реализации по правилам ст.249 НК РФ (п.4 ст.250 НК РФ). При этом следует иметь в виду, что если организация осуществляет операции по передаче имущества в аренду на постоянной (систематической) основе, то доходы от таких операций учитываются в соответствии со ст.249 НК РФ, а если операции по передаче имущества в аренду носят разовый характер, то доходы от таких операций учитываются в составе внереализационных доходов. Понятие систематичности используется в значении, применяемом в п.3 ст.120 НК РФ (два раза и более в течение календарного года).

При исчислении налога на прибыль доходы в виде арендной платы арендодатель включает:

либо в состав доходов от реализации согласно п.1 ст.249 НК РФ, если операции по передаче имущества в аренду осуществляются им на постоянной (систематической) основе;

либо в состав внереализационных доходов согласно п.4 ст.250 НК РФ, если такие операции носят разовый характер.

Амортизируемым имуществом в целях налогообложения прибыли признается имущество, которое находится у организации на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации (п.1 ст.256 НК РФ).

Поэтому в налоговом учете, так же как и в бухгалтерском учете, амортизацию по переданному в аренду имуществу начисляет арендодатель.

Федеральным законом от 06.06.2005 N 58-ФЗ гл.25 НК РФ была дополнена положением, согласно которому амортизируемым имуществом признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя.

Согласно п.7 ст.259 Налогового кодекса РФ норму амортизации по имуществу, сданному в лизинг, можно увеличить. Но не более чем в три раза. Есть два исключения. Во-первых, коэффициент ускорения нельзя применять к основным средствам, относящимся к трем первым амортизационным группам, если амортизация по ним начисляется нелинейным методом. Во-вторых, по автомобилям, первоначальная стоимость которых превышает 300 000 руб., и по пассажирским микроавтобусам с первоначальной стоимостью, превышающей 400 000 руб., нормы амортизации можно увеличить лишь в полтора раза.

1.2.4 Выбытие основных средств

Причины для списания основных средств в налоговом учете прямо нигде не указаны. Однако очевидно, что они те же, что и для целей бухгалтерского учета. В частности, объект следует списать в случае продажи или морального износа.

Тот факт, что имущество полностью самортизировано, сам по себе не является основанием для списания. Для этого выводимое из эксплуатации основное средство должно быть признано непригодным для дальнейшего использования. Поэтому списание основного средства должно быть оформлено приказом руководителя о создании ликвидационной комиссии и актом ликвидации основных средств, подписанным членами комиссии. Иначе налоговые органы сочтут, что списание имущества экономически не обоснованно и документально не подтверждено. И как следствие - исключат недоамортизированную стоимость из состава расходов.

Существенные проблемы в налоговом учете возникают при продаже основных средств. Часто встречаются расхождения между бухгалтерской и налоговой остаточной стоимостью имущества. Происходит это из-за различий в первоначальной стоимости объектов, в сроках их полезного использования или способах начисления амортизации. И по мере того, как по таким объектам начисляется амортизация, в бухучете накапливаются вычитаемые или налогооблагаемые временные разницы, на которые нужно начислять отложенный налоговый актив или отложенное налоговое обязательство.

Когда фирма продает основное средство, накопленные отложенные налоговые активы или обязательства нужно списать на счет 99 "Прибыли и убытки". Этого требуют пп.17 и 18 ПБУ 18/02. Кроме того, надо начислить постоянный налоговый актив или постоянное налоговое обязательство на разницу между бухгалтерской и налоговой прибылью от продажи имущества.

Убыток от продажи основного средства делят на равные части и ежемесячно включают их в прочие расходы. Делают это в течение периода, который равен разнице между сроком полезного использования реализованного объекта и тем временем, которое он находился в эксплуатации. В налоговом учете можно целиком и сразу списать убыток от продажи только тех объектов, которые к началу 2002 г. проработали в организации дольше срока, который предусмотрен для них Классификацией, утвержденной Постановлением Правительства РФ от 1 января 2002 г. N 1. Разница между этим сроком и временем фактической эксплуатации у такого имущества отрицательная. А значит, убыток от продажи можно полностью относить на прочие расходы в том месяце, когда были проданы объекты.

В бухучете убыток от продажи основного средства уменьшает прибыль того месяца, в котором реализован объект (п.31 ПБУ 6/01).

Избежать различий между бухгалтерским и налоговым учетом убытков от продажи основных средств можно следующим образом. В учетной политике организации надо указать, что в бухгалтерском учете убыток от продажи основных средств относится на счет 97 "Расходы будущих периодов", а затем списывается так, как указано в п.3 ст.268 Налогового кодекса РФ.

1.3 Сравнительный анализ бухгалтерского и налогового учета основных средств

При проведении операций с объектами основных средств в бухгалтерском учете и в учете для целей налогообложения прибыли существуют некоторые различия. Эти различия касаются состава амортизируемых основных средств, определения их первоначальной стоимости, срока полезного использования, порядка начисления амортизации.

Прежде всего, нужно учесть, что основные средства, приобретенные до 01.01.2002 г., в налоговом учете признаются по восстановительной стоимости, которая сложилась с учетом всех переоценок и отражена в бухгалтерском учете по состоянию на эту дату. Различие в стоимости имеется только по основным средствам, которые были переоценены по состоянию на 01.01.2002 г. более чем на 30% по отношению к их стоимости на 01.01.2001 г. Эти основные средства в налоговом учете в отличие от бухгалтерского признаются по стоимости, увеличенной только на 30%.

Первоначальная стоимость основных средств, приобретенных после 01.01.2002 г., в налоговом учете (в соответствии с п.1 ст.257 НК РФ) определяется как сумма расходов на их приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором они пригодны к использованию, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ.

Однако имеется некоторое различие в признании отдельных видов затрат, связанных с приобретением основных средств. Так в налоговом учете в отличие от бухгалтерского не относятся на стоимость основных средств:

суммовые разницы, возникшие при погашении кредиторской задолженности перед поставщиками за поставленное имущество в период до принятия их к бухгалтерскому учету (в налоговом учете они относятся на внереализационные расходы или доходы);

проценты за кредит и по другим заемным средствам, начисленные до принятия основных средств к бухгалтерскому учету (включаются во внереализационные расходы или доходы);

страховые платежи (образуют определенную группу расходов, связанных с производством и реализацией);

платежи за регистрацию прав на недвижимое имущество (входят в состав прочих расходов, связанных с производством и реализацией).

При наличии этих затрат основные средства будут иметь разную стоимость в налоговом и бухгалтерском учете.

Кроме того, различается стоимость основных средств:

Полученных организацией безвозмездно, а также внесенных в уставный капитал в том случае, когда их рыночная (оценочная) стоимость отличается от остаточной стоимости у передающей стороны; при этом для оценки основных средств в налоговом учете принимается остаточная стоимость, а в бухгалтерском - рыночная.

Пунктом 8 ст.250 НК РФ предусмотрено, что основные средства, полученные безвозмездно, признаются внереализационными доходами организации исходя из их рыночной стоимости, но не ниже их остаточной стоимости для целей налогообложения прибыли по данным передающей стороны.

Основные средства, полученные в виде взноса в уставный капитал организации, в целях налогообложения принимаются по остаточной стоимости полученного в качестве вклада в уставный капитал объекта основных средств, которая определяется по данным налогового учета у передающей стороны (п.1 ст.277 НК РФ).

В связи с этим, помимо необходимых для бухгалтерского учета первоначальных документов, при получении ОС безвозмездно или в качестве вклада в уставный капитал следует взять справку либо др. документ, подтверждающий остаточную стоимость данных объектов по данным налогового учета у передающей стороны.

Это обусловлено, вероятно, тем, что по мнению авторов налогового законодательства, стоимость объекта должна переноситься на расходы единожды и в сумме, которая сформировалась у первого собственника.

Собственного производства, которая в налоговом учете определяется, как стоимость готовой продукции, т.е. в сумме прямых расходов, а в бухгалтерском учете в общем порядке, т.е. в сумме всех затрат, связанных с их сооружением, изготовлением, доведением до состояния, пригодного для использования. В данном случае имеется в виду ситуация, когда организация в качестве объектов основных средств использует изготовленную ею продукцию. Данное положение не относится к основным средствам, созданным специально, например, построенным хозяйственным способом. Стоимость этих средств для налогового учета формируется в установленном порядке, путем суммирования всех расходов, связанных с сооружением объекта и доведением до состояния, пригодного к эксплуатации.

Система налогового учета в соответствии с гл.25 НК РФ строится на основе аналитических регистров, где группируются и обрабатываются данные бухгалтерского учета и первичных документов. Ведение регистра должно обеспечивать возможность группировки информации по условиям получения налогоплательщиком имущества, видам понесенных им при этом расходов и возникшим при этом объектам учета.

В соответствии со ст.313 НК РФ налогоплательщики имеют право не вести отдельных налоговых регистров, если данные бухгалтерского учета соответствуют требованиям гл.25 НК РФ, то в случаях, когда налоговый и бухгалтерский учет имеют принципиальные различия, формирование налоговых регистров обязательно.

2. Организация учета основных средств В ООО "ТЕХПРОМСЕРВИС"

2.1 Краткая экономическая характеристика деятельности предприятия

Общество с ограниченной ответственностью "ТехПромСервис" (сокращенно ООО "ТехПромСервис"), действует на основании Устава общества с ограниченной ответственностью, утвержденного решением учредителя № 5 от 21 июня 1997 года, зарегистрированного Московской регистрационной палатой 22.07.97г. (регистрационный номер 484243).

Основные виды деятельности по Уставу ООО "ТехПромСервис":

производство кованой решетки и металлоконструкций.

оптовая и розничная реализация производимой продукции;

другие виды коммерческой деятельности, не запрещенные законодательными актами РФ.

ООО "ТехПромСервис" в соответствии с законодательством зарегистрирован во всех необходимых инстанциях, таких как: Инспекция федеральной налоговой службы, Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования, Комитет государственной статистики.

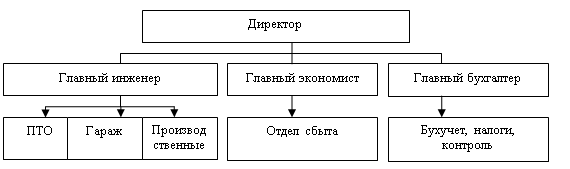

Организационная структура и основные задачи функциональных отделов организации:

Рис.1. Организационная структура ООО "ТехПромСервис"

Профиль, масштабы, а также отраслевая принадлежность организации определяются составом, специализацией и ее размерами. Все составляющие звенья: функциональные отделы, управляющие органы - полностью соизмеряются с характеристиками подразделений и создаются исключительно для обеспечения эффективной их работы.

Управление предприятием осуществляется в соответствии с законодательством РФ и уставом организации.

Управление строится по линейно-функциональному признаку, т.е. во главе каждого подразделения стоит ответственное лицо, которое полностью отвечает за все стороны его работы.

Права и обязанности учредителя, директора определяются уставом предприятия, а права и обязанности структурных подразделений - положениями, утвержденными директором общества. В этих положениях указываются задачи отделов, их структура, подчиненность, выполняемые функции. Права и служебные обязанности каждого сотрудника внутри отдела оформляются в виде должностных инструкций.

Директор действует на основе единоначалия, без доверенности представляет интересы предприятия, распоряжается имуществом предприятия в пределах, предоставленных учредителем, заключает договоры, в том числе трудовые, выдает доверенности, открывает в банках расчетный и иные счета, пользуется правом распоряжения средствами.

Для оказания помощи директору имеется заместитель, деятельность которого организуется по функциональному признаку, т.е. ему поручается выполнение функций, связанных с управлением только определенной стороной деятельности организации. В настоящее время ООО "ТехПромСервис" имеет производственную площадь основного производства - 90414 м2, вспомогательного производства - 11551 м2, служебно-бытовых помещений - 49912 м2. Для организации производства новых видов продукции общество располагает свободной производственной площадью в размере 32793 м2.

2.2 Бухгалтерский учет движения основных средств на предприятии

В соответствии с п.29 ПБУ 6/01 и п.93 Методических указаний по бухгалтерскому учету основных средств, объекты основных средств могут быть списаны с баланса ООО "ТехПромСервис" по следующим причинам: продажа объекта основных средств другому лицу; списание в случае морального и (или) физического износа; передача объектов основных средств в виде вклада в уставный капитал другой организации; ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях; другие причины.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию на исследуемом предприятии должна быть создана комиссия, в состав которой входят должностные лица, в том числе и главный бухгалтер. В компетенцию комиссии входит:

осмотр объекта, подлежащего списанию;

установление причин его списания;

выявление лиц, по вине которых произошло преждевременное выбытие объекта;

оценка возможности использования отдельных узлов, деталей, материалов списываемого объекта;

осуществление контроля за изъятием из списываемых объектов цветных и драгоценных металлов, определение их количества, веса.

Комиссией составляется акт на списание основных средств формы № ОС-4 или акт на списание автотранспортных средств (ф. № ОС-4а). Эти акты утверждаются руководителем организации и передаются в бухгалтерию. На основании оформленных актов делаются соответствующие записи в инвентарных карточках, которые хранятся в течение срока, определяемого руководителем организации.

Если объекты безвозмездно передаются по договору дарения либо в собственность другого юридического лица в обмен на другой товар по договору мены, то такие операции оформляются актом (накладной) приемки-передачи основных средств по форме № ОС-1. Списание стоимости этих объектов производится на основании указанного акта с приложением договора дарения и письменного сообщения (авизо) принимающей организации о принятии к бухгалтерскому учету этого объекта.

Бухгалтерский учет операций, связанных с выбытием объектов основных средств, ведется на результативном счете 91-3 "Выбытие основных средств". Рассматривая экономико-правовую сущность процесса учета по этому счету, необходимо четко разграничивать понятия "выбытие" и "продажа основных средств".

Выбытие - это списание стоимости объектов основных средств, которые выбывают или постоянно не используются в деятельности организации.